Scala Patrimoine prend les rênes d’une Émission TV

Scala Patrimoine lance une nouvelle émission « Objectif 2050 : investir pour demain » sur Décideurs TV.

Une émission TV dédiée à l’investissement responsable

La France et plus de 130 pays se sont engagés à atteindre la neutralité carbone d’ici 2050. Mais sans l’action de tous, nous pensons que cet objectif sera inatteignable.

Dans les années à venir, nous pensons que les investisseurs auront un pouvoir très important avec leur épargne. Peut-être même plus qu’avec leur bulletin de vote. Cette émission TV a donc pour but de vous faire partager notre intérêt pour l’investissement responsable. En confrontant nos convictions avec d’autres acteurs du changement climatique, nous souhaitons ainsi faire émerger les solutions les plus pérennes.

Des interviews d’acteurs de la transition climatique

Retrouvez des interviews vidéo des principaux acteurs de la transformation énergétique et climatique (sociétés de gestion, acteurs associatifs, dirigeants d’entreprise …) menées par Guillaume Lucchini, le président de Scala Patrimoine.

Pour le premier épisode, Guillaume Lucchini a reçu Olivia Blanchard, présidente de l’association des Acteurs de la Finance Responsable, pour évoquer le rôle central des Conseillers en Gestion de Patrimoine (CGP) vis-à-vis des épargnants.

Au cours de cette émission, elle rappelle qu’il est essentiel pour les conseillers en gestion de patrimoine de sensibiliser et d'éveiller la conscience de leurs clients, surtout lorsque ces derniers n'ont pas encore pris pleinement conscience des enjeux climatiques.

Olivia Blanchard explique également que pour se prémunir du « greenwashing », il est nécessaire d'effectuer des due diligence sur les Sociétés de Gestion et d'examiner les produits financiers en détail. Soulignant que « la mutualisation des approches, des outils et des retours d'expérience permettra de progresser rapidement ».

Dans le second épisode, le président de Scala Patrimoine a eu l'occasion d'échanger avec Emmanuel du Ché, dirigeant d'Eligest. Sur le plateau de Décideurs, ils reviennent sur l'approche inclusive et la place de l'exclusion dans l'ISR.

Sylvain Guillaud-Bataille (Notaire) : « Le Family Buy out repose sur un mécanisme de donation »

Nombreux sont les entrepreneurs proches de la retraite qui souhaitent passer le relai de leur activité à leurs enfants, et ainsi voir l’histoire entrepreneuriale de la famille perdurer. Malheureusement, plusieurs obstacles peuvent se dresser devant eux. D’une part, les héritiers n’ont pas toujours la volonté ou les compétences pour gérer une entreprise. Et d’autre part, lorsque l’un des héritiers présente toutes les qualités requises, il n’est alors pas toujours évident de maintenir l’équité financière entre les cohéritiers. Dans ce cadre, une opération de Family Buy Out peut alors être une réponse tout indiquée. Sylvain Guillaud-Bataille, notaire associé, nous explique les fondements de cette opération.

Scala Patrimoine. En quoi consiste la technique du Family Buy Out (FBO) ? Cette stratégie peut-elle permettre de faire entrer des investisseurs financiers au capital de la société ?

Sylvain Guillaud-Bataille. Le Family Buy Out est l'application de la technique du Leveraged buy-out (LBO) dans le contexte particulier d'une transmission à titre gratuit intervenant, le plus souvent, au profit des enfants. Il convient cependant de se détacher d'un schéma simpliste dans lequel chaque enfant reçoit la même chose, pour aller vers une attribution à l'un ou plusieurs des enfants de certains titres de la société. Je prends l'exemple d'un donateur qui dispose de 100 titres. Il va attribuer à l'un de ses deux enfants, par exemple, la totalité de ses 100 titres, à charge pour cet enfant repreneur de verser à l'autre enfant une soulte. Dans un exemple de donation-partage égalitaire, la soulte sera égale à la valeur de 50 titres.

Dans ce cadre-là, l'enfant repreneur pourrait avoir besoin de financer cette soulte par endettement. Et c'est là que nous retrouvons les réflexes relatifs aux opérations de LBO, transposés au cas d'une transmission intrafamiliale. Le financement de la soulte passant tout simplement par un emprunt bancaire. Sur le plan technique, cette opération se concrétise par la mise en place d'une holding de reprise par cet enfant repreneur, qui apportera les titres reçus à une holding de reprise, à charge pour cette dernière de payer la soulte.

Elle reprendra donc l'actif et le passif. Et c'est ainsi qu'à l'occasion d'une opération de transmission à titre gratuit - ce qu'elle est par essence - le FBO peut aussi être l'occasion d'accueillir un tiers investisseur au tour de table.

« Le Family Buy Out va être l'occasion de rechercher l'adhésion des repreneurs et donc de viser à l'équilibre familial le plus solide possible »

Scala Patrimoine. Quels sont les avantages pour les parties prenantes ?

Chaque partie prenante, donateur comme donataire, trouvera des avantages à ce dispositif. D'abord, du côté du donateur, cela va être l'occasion de rechercher l'adhésion du ou des repreneurs et donc de viser à l'équilibre familial le plus solide possible.

Plus concrètement, l'intérêt familial, à court terme, peut être divisé en deux catégories.

D'abord, un intérêt fiscal puisqu’on va pouvoir coupler cette opération avec le bénéfice du dispositif Dutreil applicable en matière de transmission d'entreprise à titre gratuit. Et on va pouvoir appliquer ce Dutreil sur la totalité des titres transmis, et pas seulement la moitié des titres transmis.

Ensuite, on va trouver un intérêt aussi pour ceux ou celui des enfants qui ne souhaitent pas reprendre l'entreprise. Il pourra ainsi disposer de liquidités de manière à être libéré de toute contrainte. Ces enfants pourront de ce fait réinvestir librement les sommes reçues, dans le cadre de la gestion de leur patrimoine privé.

Scala Patrimoine. Quelles sont les incidences fiscales de cette opération ?

Le Family Buy out repose sur un mécanisme de donation, le plus souvent une donation-partage. Donc, la première incidence se joue en matière de transmission à titre gratuit et de droit de mutation à titre gratuit, qu'on appelle souvent les droits de donation. Et à ce sujet, on peut faire application du dispositif Dutreil. Mais encore faut-il pour cela vérifier l'applicabilité du dispositif Dutreil à la transmission envisagée. Et si le dispositif est applicable, alors le Dutreil s'appliquera à la totalité des titres transmis.

Le deuxième ressort fiscal de cette opération repose sur la fiscalité des groupes de sociétés. Puisque l'enfant repreneur, comme dans un LBO classique, aura besoin d'une holding de reprise. Et l'effet de levier fiscal dont il profitera est absolument fondamental pour que cette holding de reprise puisse s'acquitter de la soulte qui a été mise à sa charge. Encore faut-il qu'elle puisse percevoir de la part de la société cible des dividendes qui remontent en quasi-exonération de fiscalité. Gardons en mémoire que le frottement fiscal sera de l'ordre de 1 % pour ces dividendes remontants de la cible, versus l'application de la Flat Tax de 34 % (30+4).

« Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible de bénéficier d'une transmission qui n'est pas parfaitement égalitaire »

Scala Patrimoine. Comment rétablir l’équilibre entre les héritiers, si l’un d’eux a été avantagé ?

Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible, contrairement à l'intuition qu'on peut en avoir, de bénéficier d'une transmission qui n'est pas parfaitement égalitaire.

Si j'ai 100 titres et deux enfants, je peux donner les titres à l'un des enfants et lui demander de verser à l'autre une soulte qui ne sera pas nécessairement de 50. Elle pourrait être par exemple de 35, de 40 ou de 45, ce qui permettra donc, avec le plus de souplesse possible, de rechercher le consensus entre les héritiers et d'aller adopter une solution sur mesure pour maintenir l'équité familiale.

Scala Patrimoine. Quels sont les principaux écueils à éviter lors d’un Family Buy Out ?

Je retiens deux principaux écueils. Le principal serait de commettre une erreur ou une approximation sur la valeur de l'entreprise. Je conseille donc de prendre le temps nécessaire pour retenir la valeur de l'entreprise la plus équilibrée possible. Le deuxième écueil à éviter est celui de ne pas obtenir l'accord des différents ayants droit ou de ne pas prendre le temps d'aller chercher un véritable consensus entre eux, puisqu'il faut que chaque ayant droit adhère véritablement à l'opération.

https://www.youtube.com/watch?v=ug00Rqosp-Y

Le Label ISR va exclure les énergies fossiles

Lancé en 2016 par le ministère de l'Économie et des Finances, le Label ISR a été l’un des premiers labels d’État européens à garantir aux épargnants le caractère socialement responsable d'un investissement. Et le succès fut très vite au rendez-vous. À tel point qu’aujourd’hui, 1170 fonds bénéficient de ce label, pour un encours de 773 Md€.

Malheureusement, le Label ISR n’a pas vraiment su s’adapter aux attentes grandissantes des épargnants et aux enjeux climatiques de plus en plus prégnants. En janvier 2021, l’Inspection générale des finances (IGF) tirait d’ailleurs à boulets rouges, soulignant que le Label français s’exposait « à une perte inéluctable de crédibilité et de pertinence » et adressait « une promesse confuse » à l’épargnant.

Une réforme d’envergure était donc devenue inéluctable.

L’exclusion des énergies fossiles du Label ISR

Mené par un comité constitué d’une dizaine de professionnels, le projet de réforme du Label ISR a été transmis à Bruno Le Maire, au début de l’été. Depuis, sa position était particulièrement attendue, car il devait notamment statuer sur le sort des entreprises pétrolières et gazières.

Le ministre de l’Économie et des Finances vient (enfin) de rendre son verdict. Celui-ci a validé les principales propositions adressées par le comité. Il est même allé au-delà du projet initial en excluant de cette nouvelle mouture les entreprises qui exploitent du charbon ou des hydrocarbures non conventionnels (gaz de schiste), ainsi que celles qui lancent de nouveaux projets d’exploration, d’exploitation ou de raffinage d’hydrocarbures (pétrole ou gaz).

Pour justifier sa décision, Bruno Le Maire confiait au micro de BFM TV que « rien n'était pire que de donner le sentiment aux épargnants que l'on met une estampille verte et qu'en fait, derrière ce sont des activités brunes ». Le ministre estimant qu’il était aussi important de durcir les conditions d’obtention du label.

Les principaux changements apportés au label ISR

La nouvelle version du Label ISR répond aux deux principales exigences du ministère de l’Économie et des Finances : « que le climat devienne le socle incontournable du label et que les fonds aient l’obligation de vérifier que les entreprises limitent leurs impacts négatifs sur les critères ESG ».

Outre l’exclusion des sociétés pétrolières et gazières, la réforme impose désormais un plan de transition aligné avec l’Accord de Paris.

À côté de ce principe climatique, le label ISR conservera son caractère généraliste. Il renforce, d'une part, la sélectivité sur les autres critères environnementaux, sociaux et sociétaux, ainsi que de gouvernance. Et consolide, d'autre part, la définition de l’univers d’investissement initial. Le taux de sélectivité passera, par ailleurs, de 20% à 30%. Autrement dit, les gérants devront exclure de leurs univers d’investissement les 30 % des entreprises les moins bien notées, par secteur d’activité.

Autre changement appréciable, le label intègre notamment des exclusions sur le tabac, la violation des droits humains et les armes controversées.

Le concept de double matérialité est également mis en avant dans la gestion des fonds labellisés. Une exigence qui permettra de s’assurer que l’incidence des investissements sur les dimensions ESG soit bien analysée par les fonds labellisés.

Enfin, les dispositions concernant la gestion des controverses, la politique d’engagement actionnarial et de vote seront plus précises et contraignantes.

Pour Bruno Le Maire, cette réforme répond donc au cahier des charges initialement fixé par le gouvernent : « Nous devons offrir un label simple et efficace pour permettre aux Français de donner du sens à leur épargne. C’est ce que nous faisons avec ce nouveau label ISR, dont la lutte contre le réchauffement climatique devient un incontournable. »

Quelles conséquences pour les sociétés de gestion ?

Une telle réforme pourrait-elle fragiliser l’univers de l’investissement responsable ? Cela semble peu probable. Même si de nombreuses sociétés de gestion abandonneront probablement la labélisation de leurs fonds. Ce mouvement est assumé par le ministère de l’Économie qui anticipe une réduction significative du champ « investissable » de l’ISR.

Selon une étude réalisée par Morningstar : 45 % des fonds labélisés ISR ont une exposition au secteur de l'énergie traditionnelle.

Les nouvelles règles devraient d’ailleurs amener les gérants à exclure de leurs portefeuilles de grands groupes européens. Sont notamment visés TotalEnergies, OMV Neste Worldwide, Eni, Repsol, Galp Energia, BP ou encore Shell. Le fleuron français TotalEnergies, au centre de tous les débats, est actuellement détenu par 161 fonds labellisés ISR.

Un choix fort salué par Antoine Laurent, responsable plaidoyer pour Reclaim Finance, une ONG dédiée aux enjeux de la finance responsable et de la transition climatique : « c’est une avancée majeure pour ce label en quête de crédibilité et un signal clair et bienvenu envoyé en amont de la COP28 sur l’urgence à sortir les financements des énergies fossiles pour les rediriger vers les énergies soutenables. »

Une entrée en vigueur le 1er mars 2024

La suite est entre les mains du comité du label ISR. Il lui appartient désormais de finaliser le nouveau référentiel, d'ici fin novembre.

La réforme du Label ISR entrera ensuite en vigueur, vraisemblablement le 1er mars 2024. Un délai qui laisse ainsi le temps aux gérants de fonds labélisés de sortir les valeurs problématiques de leurs portefeuilles. Ou de renoncer au label !

Communiqué de Presse, Ministère de l'Economie et des Finances

Yann Louin (Pictet AM) : « Les forêts jouent un rôle central dans la transition énergétique »

La filière bois joue un rôle clé dans l’économie mondiale. Chaque être humain sur Terre consommant près 400 kilos de bois par an ! Cette richesse naturelle et renouvelable est également essentielle à la transition climatique et énergétique qui se dessine. Autant d’enjeux qui en font une thématique d’investissement regardée de près par les épargnants. Pour mieux en mesurer les risques et les opportunités, nous sommes donc allés à la rencontre de Yann Louin, Senior Sales Manager chez Pictet Asset Management, dont la société de gestion gère le fonds spécialisé sur la filière bois, Pictet-Timber.

Scala Patrimoine. Pourquoi investir dans la filière bois ?

Yann Louin. Le XXIᵉ siècle sera dédié à la transition énergétique. Et au cœur de cette transition énergétique vont se trouver, d'une part, le combat contre l'érosion de la biodiversité et, d'autre part, cette volonté - à la fois des grandes puissances, mais aussi des entreprises - de réduire leur impact carbone.

On constate aujourd'hui que 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts. Or, les forêts sont le seul moyen que nous avons aujourd'hui d’absorber et d’emprisonner le carbone de manière naturelle. Les forêts vont donc jouer un rôle central dans la transition énergétique.

Scala Patrimoine. Est-ce le bon moment pour investir dans la filière du bois ?

Il n’y a pas forcément de bons ou de mauvais moments pour investir sur un thème qui va participer activement à l'un des plus grands défis qui se pose à l'humanité. Cela étant dit, nous constatons aujourd'hui qu'il y a une tension assez forte sur l'offre et la demande de bois.

Sur l'offre, parce qu'il y a un tarissement progressif des superficies forestières à travers le monde. Nous estimons qu'en 2022, c'est à peu près l'équivalent de la superficie de la Suisse qui a disparu en matière d'exploitation forestière.

Et sur la demande, nous avons une population mondiale qui ne cesse d'augmenter. Nous estimons que d'ici 2050, nous aurons près de 2 milliards d'êtres humains supplémentaires sur Terre.

Or, chaque être humain sur Terre consomme près 400 kilos de bois par an et que les besoins ne cessent d'augmenter (emballage pour le e-commerce, hygiène, logement). Cette augmentation de la demande, conjuguée à une baisse de l'offre, devrait continuer à créer une tension sur le marché.

Sur le sujet de l'inflation, il faut rappeler que le bois a une croissance naturelle d'environ 2 à 3 % par an. C’est un actif qui protège naturellement l'investisseur du contexte inflationniste que nous connaissons actuellement.

« 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts »

Scala Patrimoine. La filière pourrait-elle souffrir d’un essoufflement du secteur de la construction aux États-Unis ?

Il est vrai qu'à court terme, le marché du bois est particulièrement impacté par le marché immobilier américain puisque 50 % du bois d'œuvre y est destiné. Une hausse des taux sur le marché américain a donc des conséquences négatives directes sur les cours du bois.

En revanche, on remarque que le marché américain évolue rapidement. Aujourd'hui, la population des 25-39 ans représente 60 millions de personnes, en âge de réaliser leur premier achat. Autre élément positif : le marché secondaire est à sec. Il manque entre 1,5 million et 2 millions de constructions dans le pays. À moyen et long terme, ces éléments-là devraient doper la construction.

Et puis il y a une utilisation du bois qui est toujours plus grande, toujours plus technique. Tout ce qui est fabriqué à partir de pétrole peut l'être également à partir de bois, que ce soit dans l'habillement, avec les textiles en viscose ou pour produire des anodes de batterie dans l'automobile.

De plus en plus de constructions utilisent également le bois pour répondre favorablement aux réglementations environnementales. Aujourd'hui, il est d’ailleurs interdit dans les supermarchés d'emballer des fruits et légumes avec des solutions plastiques. Et ce sont nécessairement des solutions papier ou bois qui sont utilisées.

La transition énergétique va à coup sûr participer à une plus forte consommation du bois et à des besoins beaucoup plus spécifiques, beaucoup plus identifiés, qui vont également contribuer à la plus grande valeur ajoutée apportée par les sociétés. Et qui dit valeur ajoutée, dit pouvoir de fixation des prix. Et là aussi, c'est un moyen de se protéger contre l'inflation en augmentant ses prix, en phase inflationniste.

Scala Patrimoine. Le fonds Pictet Timber est positionné sur l’ensemble de la filière bois. Quelles typologies d’entreprises couvre-t-elle ?

Le fonds travaille sur toute la chaîne de valeur du bois, depuis l'exploitation durable des forêts jusqu'à la production de produits finis. Nous travaillons par ailleurs dans un environnement global, mondial sur tout type d'entreprises, de la plus petite à la plus grande. Nous avons pour cela sélectionné un univers investissable d'environ 200 valeurs.

« Svenska Cellulosa est l'un des plus grands exploitants européens de bois d'œuvre »

Scala Patrimoine. Comment les entreprises sont-elles sélectionnées au sein de votre fonds ?

Nous avons constitué un portefeuille d'environ 50 valeurs. Le premier filtre que nous utilisons est un filtre de pureté, c'est-à-dire que chaque valeur qui va intégrer le portefeuille réalise au minimum 60 % à 70 % de son chiffre d'affaires en lien avec des activités sylvicoles.

Nous allons ensuite appliquer d'autres critères plus financiers, liés également à la gouvernance de l'entreprise, à la pérennité de la croissance sous-jacente, au potentiel du secteur ou du segment d'activité. Et puis, nous allons également étudier les métriques de valorisation, à savoir ne pas acheter l'entreprise trop chère et avoir un prix de revente à horizon quatre ou cinq ans.

Parmi les entreprises du portefeuille figure le plus grand exploitant forestier nord-américain, Rayonier. Nous pouvons également citer Svenska Cellulosa, qui est l'un des plus grands exploitants européens de bois d'œuvre. Celle-ci est particulièrement intéressante, car elle travaille sur toute la chaîne de valeur du bois. Cette société détient les marques d'hygiène, Okay, Lotus ou encore Nana.

Scala Patrimoine. Pictet Timber est un fonds à impact carbone positif. Qu’est-ce que cela signifie ?

Pictet Timber est le seul fonds d'actifs coté à avoir un impact carbone positif sur l'environnement. Ce qui veut dire qu'en moyenne, les entreprises qui sont détenues par le portefeuille absorbent plus de carbone qu'elles ne rejettent dans l'atmosphère. Ceci est principalement dû au fait que 30 % du portefeuille est composé d'exploitations forestières qui sont gérées durablement.

https://www.youtube.com/watch?v=-JGv4Ecb2L8

Laurent Mazeyrie (Notaire) : « La France est très attractive en matière de Philanthropie »

Le mouvement « The Giving Pledge » a beaucoup fait parler de lui aux États-Unis. De grandes fortunes, comme Warren Buffett et Bill Gates se sont, en effet, engagées à donner au moins 50 % de leurs biens à des fins de philanthropie. En France également, à une moindre échelle cependant, les actions philanthropiques et de mécénat se multiplient. Laurent Mazeyrie, notaire associé chez Now Notaires, revient sur le cadre juridique et fiscal relatif à l’engagement des grandes fortunes et la manière dont celles-ci peuvent pérenniser leur action philanthropique.

Scala Patrimoine. Un mouvement comme « The Giving Pledge » serait-il possible en France ?

Laurent Mazeyrie. C’est parfaitement possible. La France dispose de tous les avantages juridiques et fiscaux qui permettent aux grandes fortunes de s'investir pour l'intérêt général. Que cela soit par donation ou via un testament. Évidemment, il y a la question des héritiers réservataires qui peut se poser. Mais la loi offre de multiples solutions pour passer au-delà de cet écueil. Nous avons d’ailleurs de nombreux exemples, parmi les chefs d'entreprise, qui s'investissent pour l'intérêt général, parfois pour des sommes considérables. Certes, nous ne sommes pas encore au niveau de Bill Gates ou de Warren Buffett. Mais je pense que la France s’y rapproche.

Scala Patrimoine. Quels conseils souhaiteriez-vous donner à ceux qui veulent léguer tout ou partie de leur patrimoine à des œuvres philanthropiques ?

Le premier conseil est de bien sélectionner les ONG, les associations, les fondations avec lesquels le mécène souhaite s'engager. Le mieux est alors de les rencontrer, de leur poser des questions. Il est, à ce titre, préférable d'initier les choses de son vivant.

Ensuite, il y a la question de se dire : est-ce que je multiplie ma générosité ? Or, plus on va « saupoudrer » son mécénat, plus on va désigner de bénéficiaires, plus les choses vont être compliquées.

Il convient, par ailleurs, de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour pouvoir réaliser ce type d’opération. En effet, toutes les organisations ne peuvent pas recevoir des legs, toutes ne sont pas éligibles au mécénat et parfois il peut y avoir des droits importants à payer. Il est, dès lors, essentiel d'anticiper toutes ces questions et rédiger de bons actes, un bon testament.

« Il convient de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour recevoir des legs »

Scala Patrimoine. Quelle est la fiscalité applicable à la philanthropie ?

La France bénéficie de la fiscalité la plus attractive sur les sujets de philanthropie. Les associations, les Fondations, les organismes bénéficiaires sont exonérés de droits de mutation. C'est une des grandes spécificités françaises. Ce n'est pas le cas dans tous les pays. Pour les organismes qui ne sont pas d’intérêt général, le différentiel peut être énorme. Les donateurs peuvent alors payer jusqu'à 60 % d'impôt sur les sommes versées. Il est donc très important de s’assurer de l’éligibilité des organismes qui recevront la donation.

Pour le mécène, vous avez différents types d'avantages fiscaux qui peuvent exister, notamment pour les opérations menées de son vivant. Il y a évidemment la réduction d'impôt sur le revenu de 66 %, la réduction d'impôt sur la fortune immobilière de 75 %. Notons également les montages un peu plus techniques comme la donation temporaire d'usufruit, qui permet de sortir de l'assiette de l’IFI la valeur en pleine propriété des biens dont on donne l'usufruit à une œuvre.

Vous avez par exemple la possibilité de donner la nue-propriété de votre maison pour en garder l'usufruit. Dans ces cas-là, vous n'êtes plus taxable que sur la valeur de cet usufruit.

Vous avez ce qu'on appelle le don sur succession. Vous héritez de quelqu'un, vous payez beaucoup d'impôts. Les biens ne sont pas forcément faciles à vendre rapidement. Il peut alors être conseillé de les donner à une œuvre, pour bénéficier d’un avantage fiscal.

Scala Patrimoine. Comment pérenniser son action en matière de philanthropie ?

La pérennisation de son action philanthropique, c'est tout simplement la faculté de consacrer une partie de sa fortune à une cause et de s'assurer que cet argent va être dépensé non pas en une fois, mais en plusieurs fois, et ce, dans le temps. Cela peut, par exemple, prendre la forme d’une préservation d'un monument historique, d’une remise de prix qui va porter le nom d’une personne.

En pratique, ce sont des actions qui impliquent souvent la création d'une structure dédiée de type fondation abritée (la Fondation de France, la Fondation Roi Baudouin, l'Institut de France, etc). Vous avez, en effet, de nombreuses d'institutions qui créent des fondations abritées, qui permettent cette personnalisation, cette pérennisation. Certains mécènes ont également la possibilité de créer leur propre structure. Un fonds de dotation est d’ailleurs relativement simple à mettre en place. Cet outil donnera la possibilité au mécène de s'assurer que la structure va lui survivre. Cette dernière pourra non seulement poursuivre ses objectifs, mais aussi y associer des proches auxquels il tient.

« Je ne suis pas certain qu'il soit nécessaire de modifier les textes applicable à la philanthropie »

Scala Patrimoine. L’essor de la philanthropie passera-t-il par des changements réglementaires, notamment concernant la réserve héréditaire ?

Je ne suis pas certain qu'il soit nécessaire de modifier les textes applicables à la philanthropie. Nous avons un arsenal juridique et fiscal extrêmement performant et qui font de la France, à mon sens, un des pays les plus attractifs au monde, si ce n'est le pays le plus attractif au monde en matière de philanthropie.

Il est notamment possible d’associer les héritiers réservataires à ses projets philanthropiques et faire en sorte que la réserve soit effacée pour des enfants qui l'accepteraient au profit d'une cause. La réserve héréditaire n’est pas vraiment un problème. Sur le plan fiscal, on a quand même des avantages très importants.

Cependant, je trouve à titre personnel assez choquant que lorsque la réserve est entamée et que les enfants décident d'attaquer un testament ou une donation qui a été faite à une ONG, on ne tienne pas compte des avantages fiscaux dont a pu bénéficier le mécène.

Si on doit réduire cette donation, on tiendra compte non pas de la valeur nette pour le mécène, déduction faite des avantages fiscaux, mais on prendra la valeur brute, la valeur du bien tel qu'il a été donné, et ce en l'état où il se trouve au moment de la succession.

Donc ça veut dire que si vous donnez aujourd'hui un appartement à Paris. Vous décédez dans 20 ans, les héritiers pourront réclamer une part de la valeur de cet appartement revalorisée dans 20 ans, alors même que cette donation a pu coûter entre 30 % ou 33 % à son mécène, puisque dans cette hypothèse, il aura pu très bien bénéficier de la totalité des avantages fiscaux. Ce sujet mérite à mon sens d’être évoqué, car d’une certaine manière, il y a un enrichissement sans cause.

Scala Patrimoine. Vous avez également noté une pratique intéressante venant du droit musulman.

Effectivement. Dans le droit musulman, quand vous faites une donation en pleine propriété, quel qu'en soit le bénéficiaire, elle sort de votre patrimoine et des opérations de calcul des droits des enfants, le moment venu. Une personne a le droit de se « dépouiller » irrévocablement et intégralement d'un bien. C'est sa responsabilité. Qu’il le dépense au casino ou le donne à une fondation, je ne vois pas la différence. Pourquoi le don à la fondation serait moins bien considéré ?

Quoi qu’il en soit, la législation française demeure vraiment intéressante. Je pense que le plus important, c'est de changer les mentalités. Les personnes qui réussissent ont souvent en tête que cette réussite est aussi due à une bonne éducation, un bon tissu scolaire, un bon tissu socioéconomique. Tout le monde n'a pas eu une chance et ils souhaitent, au-delà des impôts payés, qui sont parfois très lourds et qui brisent aussi un peu ces élans de générosité, la partager avec ceux qui n'ont pas eu cette chance. Je trouve cette idée de partage très intéressante.

https://www.youtube.com/watch?v=6aXY3-kkl1g

Jurisportiva : retrouvez l’interview de Guillaume Lucchini sur la gestion de patrimoine des sportifs

La carrière d’un sportif de haut niveau est malheureusement très courte. En moins de 15 ans, les athlètes sont dans l’obligation d’optimiser la gestion de leur patrimoine pour préparer leur seconde vie professionnelle dans les meilleures conditions. Malheureusement, il n’est pas toujours facile pour eux de s’intéresser à des questions aussi techniques que le droit, la fiscalité ou la finance. Leur carrière sportive étant déjà très chronophage.

Ces difficultés, le média Jurisportiva, dédié au droit et au sport, s’en fait aujourd’hui l’écho, dans le cadre d’un numéro spécial consacré à la gestion de patrimoine des sportifs de haut niveau. Un sujet très important pour lequel vous retrouverez l’interview du président fondateur du cabinet Scala Patrimoine, Guillaume Lucchini.

Les qualités attendues chez un gestionnaire de patrimoine

Dans le cadre de cette interview, Guillaume Lucchini présente ce qui est à ses yeux les deux qualités primordiales d’un conseiller en gestion de patrimoine : l’éthique et l’expertise. « L’éthique, car nous sommes dans un monde où les conflits d’intérêts potentiels sont omniprésents et où la soif de gains peut conduire certains à prendre de mauvaises décisions » explique ainsi le fondateur de Scala Patrimoine. Et dans un monde aussi complexe, disposer d’une excellente expertise est tout aussi important. « Les enjeux sont nombreux et touchent tous les pans du patrimoine (entreprise, régimes matrimoniaux, successions, gestion financière). Pour offrir un conseil à très forte valeur ajoutée, il convient de disposer de compétences très spécifiques dans chacune des matières » souligne Guillaume Lucchini.

Les difficultés rencontrées par les sportifs de haut niveau

Les journaux font régulièrement leur « Une » sur les difficultés financières rencontrées par des sportifs de haut niveau. Placements mal avisés, entourage vénal, dépenses somptuaires … les raisons peuvent être nombreuses. Guillaume Lucchini rappelle également, dans cet article, l’importance de bien gérer son taux d’endettement. Le risque pouvant venir « lorsque les emprunts ont été réalisés sur des durées supérieures à celles du contrat du joueur. Hélas, à la fin d’une carrière sportive, la baisse de revenus ne permet plus au sportif de couvrir des charges aussi importantes. »

L’investissement dans les start-ups

Ces dernières années, de nombreux sportifs de haut niveau évoluant dans le football, le rugby ou encore le handball ont investi sur le segment du venture capital, souvent avec succès. « À travers ces investissements, ils expriment ainsi leur envie de donner plus de sens à leur action, en apportant leur soutien à des entreprises qui pourront avoir un impact plus important sur l’économie réelle » estime le fondateur de Scala Patrimoine.

Retrouvez l’intégralité de l’entretien en cliquant sur ce lien.

Projet de loi de finances pour 2024 : les mesures concernant votre patrimoine

Fin septembre, le gouvernement présentait son projet de Loi de finances pour 2024. Depuis, sous l’impulsion des parlementaires, ce texte a connu des évolutions majeures, notamment sur le volet immobilier. Scala Patrimoine vous présente les nouveautés qui impacteront votre patrimoine.

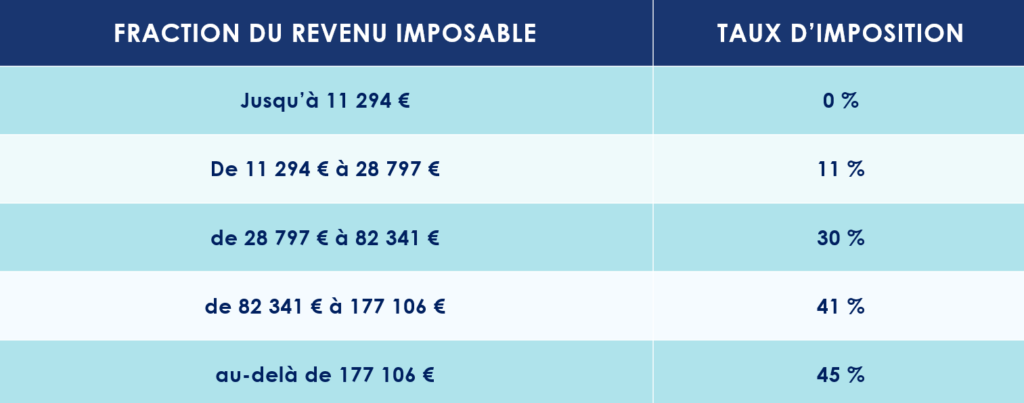

Actualisation du barème de l’impôt sur le revenu par la Loi de finances

Pour neutraliser les effets de l’inflation, le gouvernement revaloriserait les tranches du barème de l'IR de 4,8 %.

Si la mesure est votée en l’état, le barème de l’impôt sur le revenu 2024 serait le suivant :

Une hausse du plafond de l'avantage fiscal du quotient familial, qui passerait de 1 678 € en 2023 à 1 759 € pour une demi-part fiscale, est également prévue dans le projet de Loi de Finances pour 2024.

Prolongations & aménagements sur les dispositifs de défiscalisation

-

Les Sofica prolongées par la Loi de Finances

Un amendement reconduit le dispositif des Sofica pour trois années supplémentaires, soit jusqu'en 2026. Pour rappel, celui-ci permet aux investisseurs de bénéficier d’une réduction d’impôt à hauteur de 48% du montant de leur souscription au capital de ces fonds destinés à financer la production de films et de séries télévisées françaises.

-

Les associations aidant les personnes en difficulté

Un amendement prolongeant de trois années supplémentaires le dispositif fiscal dit « Coluche » a été adopté.

Jusqu’au 31 décembre 2026, les particuliers qui réalisent un don à une association venant en aide aux personnes en difficulté pourront ainsi bénéficier d’une réduction d’impôt sur le revenu de 75 % de la somme versée, dans la limite de 1 000 €.

-

Les start-ups soutenues par la Loi de finances

Il n’a pas échappé au gouvernement que les levées de fonds des start-ups ralentissent. Afin d’inciter les Français à investir à leur capital, le gouvernement propose d’étendre l’actuelle réduction d’impôt sur le revenu Madelin. Dès le 1er janvier 2024, l’IR-PME actuel serait ainsi constitué d’un nouveau volet dédié aux jeunes entreprises innovantes.

Les contribuables bénéficieraient alors d’une réduction d’impôt sur le revenu de 30 % des sommes versées au capital de ces entreprises jusqu’à la fin 2028. Et ce dans la limite totale de 50 000 € de réduction d’impôt.

Par ailleurs, à compter du 1er janvier 2025, la réduction d’impôt Madelin devrait également être renforcée pour les jeunes entreprises d’innovation et de croissance (JEIC) et pour les jeunes entreprises d’innovation de rupture (JEIR). Pour les JEIR, le taux de réduction d’impôt évoqué serait de 50% dans la limite de 100 000 € d’investissement.

Changement sur les produits d’épargne

-

Restriction sur le Plan d’épargne retraite (PER)

À partir du 1er janvier 2024, les enfants mineurs ne devraient plus avoir la possibilité d’ouvrir un plan d’épargne retraite (PER).

Les PER déjà ouverts par des enfants âgés de moins de 18 ans ne seraient toutefois pas clôturés. Leurs titulaires pourraient conserver leurs contrats, mais les avoirs seront gelés jusqu'à la majorité de l'enfant. Autrement dit, il sera donc impossible pour eux (ou leurs parents) d’y verser de l’argent avant leur dix-huitième anniversaire.

-

Création d’un plan d’épargne avenir climat

L’une des principales ambitions du projet de Loi Industrie Verte, présenté en mai dernier, était de mobiliser l’épargne privée, notamment des plus jeunes générations, pour financer la transition climatique. Pour y parvenir, le gouvernement créé donc le « plan d’épargne avenir climat » (PEAC) à destination des moins de 21 ans.

Ce contrat sera disponible au plus tard le 1er juillet 2024. À cette date, le plan pourra être ouvert par les parents pour le compte de leur enfant, et ce dès sa naissance. Contrairement à un Livret A ou un Plan d’épargne logement (PEL), la rémunération du PEAC ne sera cependant pas fixée par décret. Celle-ci déprendra de la performance des investissements choisis.

Bruno Le Maire a par ailleurs indiqué que son plafond serait identique à celui du livret A, soit 22 950 €.

Si les sommes d’argent versées sur le plan devaient être bloquées jusqu’à la majorité du titulaire (et sous réserve que le contrat soit ouvert depuis plus de 5 ans), le contrat devrait bénéficier d’une fiscalité exceptionnelle : aucun prélèvement social et aucune imposition sur les revenus et sur les plus-values.

Encadrement des activités éligibles au Pacte Dutreil par la Loi de finances

Les entrepreneurs ont eu chaud ! Si les parlementaires ont – un temps – pensé à supprimer le Pacte Dutreil, ce dispositif d’aide à la transmission des entreprises familiales a finalement été sauvé lors des discussions plénières.

Le gouvernement tient cependant à encadrer au mieux son utilisation, notamment lorsqu’il s’agit d’activités de gestion de patrimoine personnel.

Seraient ainsi exclu du bénéfice du dispositif les activités patrimoniales de location de locaux meublés et la location de locaux industriels et commerciaux équipés.

Aménagements de certains dispositifs immobiliers

-

Recentrage du Prêt à taux zéro

La loi de Finances pour 2024 devrait acter la prolongation du prêt à taux zéro jusqu’en 2027. L’occasion pour ce dispositif destiné à financer l’accession à la propriété de s’offrir une (petite) cure de jouvence.

Celui-ci devrait, en effet, être recentré sur l’achat d’appartements neufs en zone tendue. Le financement de travaux pour l’installation de dispositifs de chauffage fonctionnant aux énergies fossiles en serait exclu. Le projet prévoit par ailleurs un hausse du plafond du montant du prêt (de 80 000 à 100 000€). Le nombre de personnes éligibles à ce dispositif devrait ainsi considérablement augmenter (6 millions de foyers fiscaux supplémentaires).

Autre bonne nouvelle, l’éco-PTZ sera également prolongé jusqu’en 2027.

-

Alignement des régimes Micro-BIC

L’exécutif souhaite modifier la fiscalité liée à la location de meublés touristiques. Le projet de loi de finances pour 2024 prévoit ainsi d'aligner le régime micro-BIC applicable à la location de locaux classés meublés de tourisme sur celui des locaux meublés classiques.

Principale conséquence, la location des locaux classés meublés de tourisme (type AirBnb) relèverait du seuil de 77 700 € (contre 188 700 € précédemment). Il bénéficiera par ailleurs de l’abattement forfaitaire représentatif de charges de 50 % (contre 71 % précédemment).

Seule exception : les locations meublées situées en zones rurales continueront à bénéficier de l’abattement de 71 %. Le seuil de chiffre d’affaires maximum étant toutefois réduit à 50 000 €.

-

Uniformisation des règles de déductibilités des dettes dans le cadre de l’IFI

Les redevables de l’impôt sur la fortune immobilière (IFI) pourraient bien voir leur addition s’alourdir.

Jusqu’à présent, les Français détenant une société patrimoniale avaient la possibilité de déduire de l'assiette de l'IFI non seulement les dettes contractées par la société en lien avec ses actifs immobiliers, mais également les autres dettes non liées à ce patrimoine immobilier.

Les députés souhaitent mettre fin à cette pratique. Leur idée est uniformiser les règles pour ceux qui détiendraient des actifs en direct ou via une société.

Un amendement a donc été déposé en ce sens.

Celui-ci vise à exclure du passif déductible les dettes souscrites par la société patrimoniale du redevable qui ne sont pas afférentes au patrimoine immobilier entrant dans le périmètre de l'IFI.

-

Abattement exceptionnel mis en place par la Loi de finances

Les parlementaires veulent répondre à la pénurie de logements dans certaines zones particulièrement demandées. Un abattement exceptionnel sur les plus-values immobilières foncières (terrains à bâtir et biens immobiliers bâtis) devrait donc voir le jour.

Cet abattement serait toutefois temporaire (jusqu’au 31 décembre 2025). L’objectif étant de libérer très rapidement des terrains pour construire des logements collectifs. Selon les cas, la plus-value réalisée pourrait être éligible à un abattement de 60 %, 75 % ou 85 %.