Transmission et cash-out : les coulisses d’un OBO réussi

Récemment, un couple d’entrepreneurs est venu frapper à la porte de notre multi family office indépendant dans le but de réaliser un état des lieux complet de leur situation patrimoniale. L’objectif était double : restructurer leur patrimoine pour mieux en organiser la transmission à leurs enfants, tout en optimisant leur fiscalité globale.

Un couple à la recherche d'un conseil indépendant

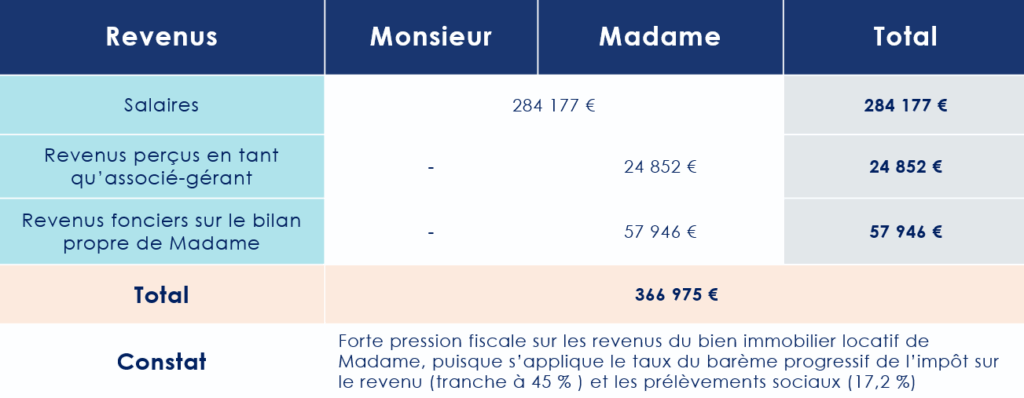

Le couple, marié sous le régime de la séparation de biens et parent de deux enfants, dispose d’un patrimoine conséquent : un revenu fiscal de référence avoisinant de près de 400 000 euros annuels (dont 81 000 € de revenus fonciers), un patrimoine immobilier évalué à près de 7 millions d’euros (à la fois en biens de jouissance et en immobilier locatif.

Madame, associée-gérante de plusieurs structures, est également propriétaire d’un immeuble de rapport détenu depuis plus de 30 ans dans le cadre d’une transmission familiale et valorisée à près de 1 millions d’euros. Monsieur, salarié et actionnaire d’une entreprise, détient également des participations. La valeur des actifs professionnels du couple étant supérieure à 6 millions d’euros.

Un emprunt étant également en cours dans le cadre de l’acquisition de leur résidence principale. 500 000 € restant à payer.

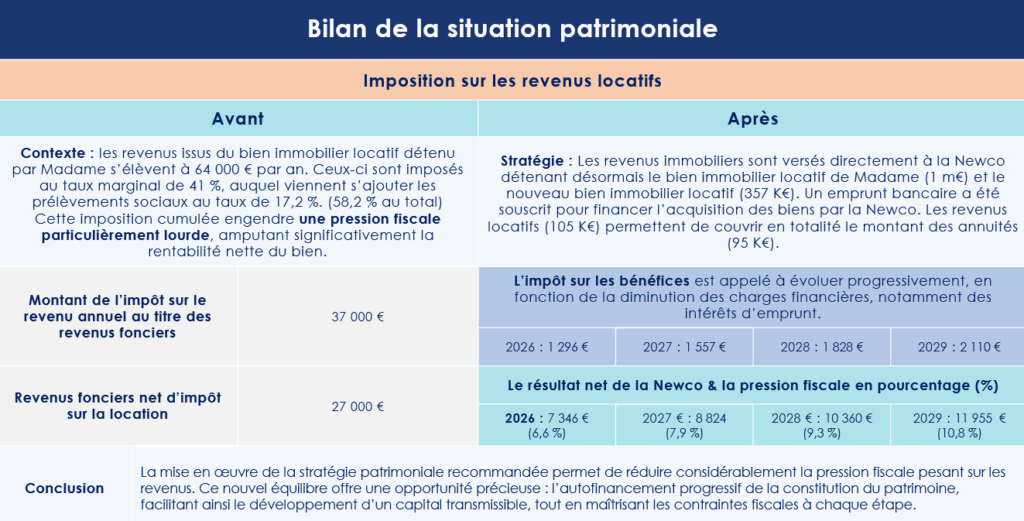

Au regard de l’organisation de leur patrimoine, le couple subit une pression fiscale importante sur leurs revenus fonciers (voir le tableau ci-dessous). Leurs revenus professionnels suffisent tout juste à maintenir leur train de vie, déjà grevé par la fiscalité liée à leurs revenus fonciers — impôt sur le revenu et impôt sur la fortune immobilière. Surtout, le couple n’a pas la volonté d’accroître les revenus issus de leur activité professionnelle.

Autre enjeu majeur : leur patrimoine professionnel se révèle largement illiquide. Les entrepreneurs ne souhaitant, en effet, absolument pas céder ses actifs. Dès lors, leurs leviers de liquidité résident dans leur patrimoine immobilier, seul véritable actif monétisable.

Un « OBO » pensé dans l’intérêt de la famille

Madame envisageait l’acquisition d’un nouvel actif locatif, un pied à terre à Paris, d’une valeur de 500 000 €. Pour ce bien, une promesse d’achat a déjà été signée. Cet actif dispose déjà d’un contrat de location en cours de validation, pour un montant de loyer net annuel de 39 000 €.

-

Les objectifs du couple

Le couple souhaite saisir l’occasion pour desserrer l’étau fiscal qui pèse sur eux. Leur objectif : réorganiser leurs revenus immobiliers de manière à les encapsuler, afin de réduire la pression des impôts et, par ricochet, d’améliorer leur confort de vie.

Madame souhaitait également anticiper la transmission de ce pied à terre à Paris, ainsi que le bien immobilier d’une valeur d’1 million d’euros dont elle était seule propriétaire, à ses enfants.

À partir de ces éléments, les équipes de Scala Patrimoine ont initié une réflexion patrimoniale approfondie, en menant un audit complet. Ce diagnostic a permis d’évaluer la valeur précise des actifs immobiliers, d’analyser les flux locatifs générés (revenus, charges, taxes foncières, résultats d’exploitation…) et de modéliser les différents scénarios de financement.

L’objectif : projeter la faisabilité d’une opération de type Owner Buy Out (OBO) au travers d’une structure optimisée, tout en sécurisant les flux de trésorerie futurs et en assurant la pérennité de la transmission.

-

Les atouts de l'assurance-vie

L’immobilier de rapport détenu par Madame devient ainsi une véritable clé de voûte : il permet de dégager des liquidités afin d’offrir à la famille un matelas de sécurité, tout en ouvrant la voie aux atouts de l’assurance-vie. Abattements fiscaux réservés aux bénéficiaires et optimisation de la transmission du patrimoine en font un instrument stratégique, à la croisée des chemins entre la protection immédiate de la famille et la préparation de l’avenir.

L’assurance vie permet, en effet, de transmettre un capital avec une fiscalité avantageuse à destination de ses enfants : abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, puis 30 500 € global après 70 ans, hors succession.

Un OBO patrimoniale « autofinancée »

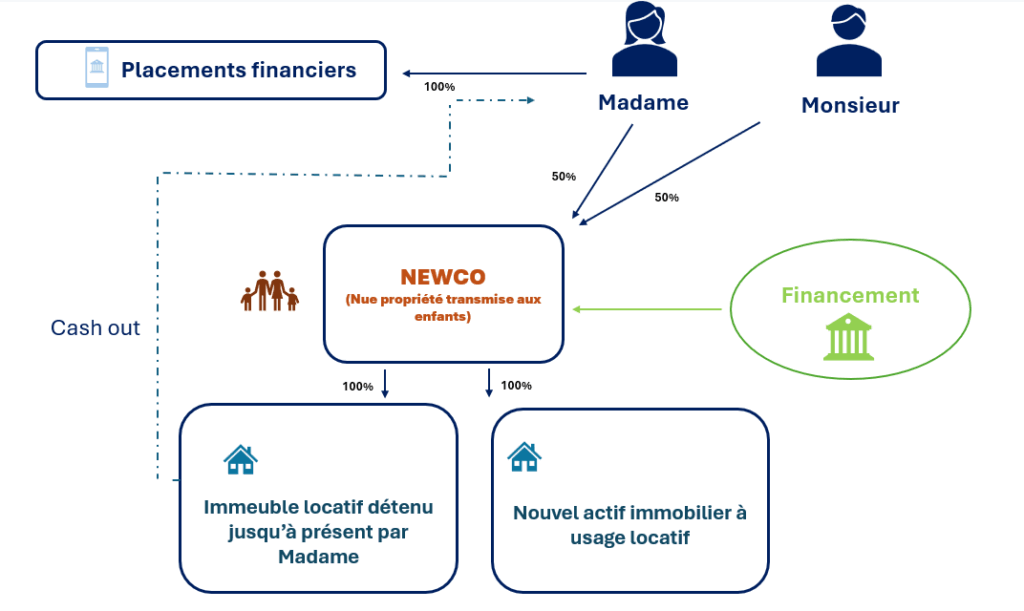

Le schéma retenu prévoit la création d’une Newco, une société civile immobilière (SCI) soumise à l’impôt sur les sociétés, détenue à parts égales par Madame et Monsieur. Cette société a pour vocation d’acquérir à la fois la maison actuellement détenue par Madame, ainsi qu’un nouvel actif immobilier locatif. Cette classe d’actifs présente en outre l’avantage de pouvoir être restructurée grâce à l’effet de levier, offrant ainsi des perspectives d’optimisation et de dynamisation du patrimoine.

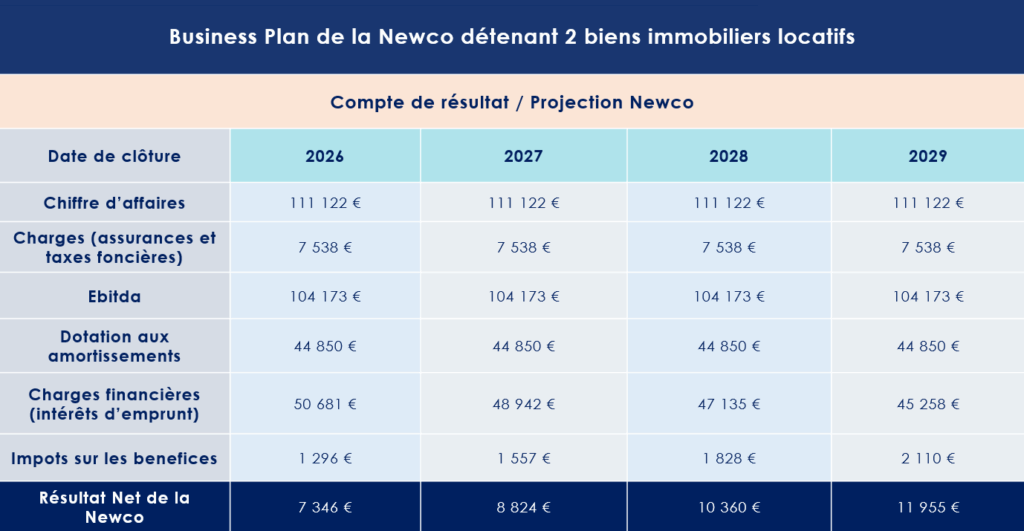

La Newco lèvera un financement bancaire amortissable sur 20 ans à hauteur de 1,3 Million d’euros, dont le remboursement sera assuré par les revenus locatifs générés (104 000 € nets annuels). Ce schéma d’autofinancement, basé sur des annuités de 95 000 €, affiche un ratio LTV (loyers/annuités) de 108 %.

Cette opération a ainsi été conçue dans la perspective d’un rendement locatif attractif, avoisinant les 10 %, dans un cadre de location commerciale optimisé. À l’occasion du cash-out, Madame disposera d’une somme conséquente qu’elle pourra, si nécessaire, injecter en compte courant d’associé afin de soutenir le besoin en fonds de roulement de la société. Une stratégie qui vient ainsi renforcer la solidité du projet et en garantir l’autofinancement.

L'OBO : un outil pour une transmission patrimoniale anticipée

L’OBO a été pensé dans l’intérêt de la famille.

L’un des aspects clés de cette opération est son anticipation de la transmission. Une fois la structuration achevée, une donation en nue-propriété de 90 % des parts sociales de la Newco se concrétisera au profit des enfants.

Les enfants posséderont 90% la nue-propriété de la Newco, Monsieur et Madame conserveront chacun : 45% en usufruit et 5% en pleine propriété.

Grâce à un actif valorisé à 1,3 million d’euros et une dette équivalente, la valorisation nette de la société sera nulle. Cette mécanique permet une transmission sans frottement fiscal significatif, tout en assurant la conservation du pouvoir de gestion par les parents via l’usufruit.

Un accompagnement global et indépendant par Scala Patrimoine

Tout au long du processus, les équipes de Scala Patrimoine ont assuré un accompagnement rigoureux, structuré et indépendant, de la phase de conseil jusqu’à la mise en œuvre opérationnelle. Appels d’offres bancaires, modélisations financières, coordination des interlocuteurs, centralisation des échanges, sélection des meilleures offres de financement : le multi family office a pris en charge l’intégralité de la structuration, offrant à ses clients un projet « clés en main », sécurisé.

Dans cette mission à forte valeur ajoutée, l’indépendance de Scala Patrimoine a permis de garantir une approche totalement libre de tout conflit d’intérêts, centrée exclusivement sur les objectifs des clients : transmission, optimisation fiscale, diversification patrimoniale et sécurisation du futur.

Private Equity : Les 10 conseils clés pour sélectionner un fonds d’investissement performant

Le capital-investissement, ou private equity, est un pilier incontournable du financement de l’économie française. Aujourd’hui, ce sont plus de 2 900 start-ups, PME et ETI qui ont bénéficié, en 2024, de l’accompagnement de ces fonds dans l’hexagone, accélérant leur développement, soutenant leur transformation, et souvent, réinventant leur avenir.

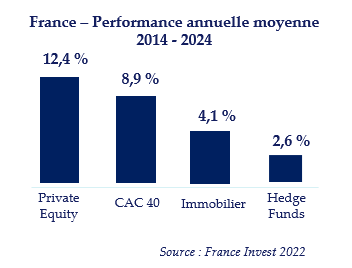

Plébiscité par les investisseurs institutionnels et privés pour son profil rendement/risque attractif, le private equity séduit autant par son impact sociétal que par sa capacité à créer de la valeur sur le long terme. Sur les deux dernières décennies, les rendements générés par les fonds de private equity ont surpassé ceux de l’indice S&P 500, démontrant leur potentiel sur des cycles économiques variés.

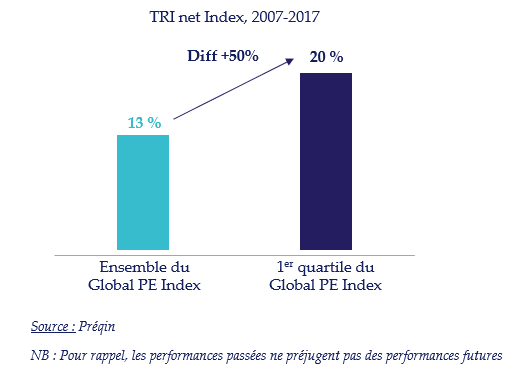

Mais derrière cette performance moyenne flatteuse, se cache une réalité plus nuancée : la dispersion des rendements entre les fonds est significative. Selon le TRI Net Index sur la période 2007-2017, les fonds ont affiché une performance moyenne de 13 % par an. Cependant, les fonds du premier quartile ont, quant à eux, atteint près de 20 % ! Une différence majeure, d’autant plus critique que le marché mondial compte aujourd’hui plus de 5 000 fonds.

Dans ce contexte, bien choisir son fonds de private equity n’est pas une option : c’est une nécessité. Voici les principaux critères à considérer pour bâtir une allocation pertinente et sélectionner les gestionnaires les plus performants.

1. Un processus de sélection rigoureux et structuré

Avant toute chose, nous pensons qu’il est impératif de mettre en place un cadre méthodique d’analyse, permettant d’identifier les fonds les plus prometteurs selon des critères objectifs et comparables. Ce travail en amont est, à notre sens, la clef d’une performance durable.

2. Une stratégie d’investissement claire et cohérente

Le discours du gestionnaire doit être étayé par une stratégie d’investissement compréhensible, ciblée et réaliste : types de sociétés visées, approche de création de valeur, leviers d’accompagnement, et horizon de sortie. La cohérence entre les intentions affichées et la réalité opérationnelle est un gage de sérieux.

3. La solidité et l’expérience des équipes

La performance d’un fonds dépend étroitement de la qualité humaine et technique de son équipe de gestion. Privilégiez des équipes stables, ayant traversé plusieurs cycles économiques, y compris des périodes de turbulence. Leur capacité à réagir en temps de crise est souvent un indicateur plus fiable que leur performance en période de croissance.

Regardez aussi la composition des équipes : diversité des profils, présence d’un risk manager, existence d’un comité d’investissement structuré, ou d’un comité consultatif indépendant.

4. Le track record : des résultats qui parlent (souvent) d’eux-mêmes

Un historique de performance solide et récurrente témoigne d’un savoir-faire avéré. Mais ne vous arrêtez pas au chiffre brut : analysez la provenance des performances (levier financier, part de la croissance organique, multiple de sortie …), la cohérence stratégique et la capacité du fonds à répliquer sa réussite.

5. L’alignement des intérêts : une priorité absolue

Pour s’assurer de l’alignement des intérêts, entre les gérants, l’entreprise et les investisseurs rien de mieux que d’analyser les mécanismes de carried interest. C’est-à-dire la part de la plus-value reversée aux équipes de gestion en cas de succès. Ce mécanisme doit inciter les gestionnaires à maximiser la performance, tout en veillant à ce que leur rémunération reste en cohérence avec celle des investisseurs (limited partners).

6. La qualité du sourcing et du suivi des participations

Un bon fonds repose sur sa capacité à sourcer des opportunités uniques, hors des circuits concurrentiels. Cela suppose un réseau actif, une équipe dédiée au sourcing, et une distinction claire entre les équipes d’investissement et celles en charge du suivi post-acquisition. La qualité du suivi et de l’accompagnement des participations fait souvent la différence.

7. Une politique ESG robuste et sincère

L’intégration des critères environnementaux, sociaux et de gouvernance (ESG) est aujourd’hui un critère non négociable. Elle reflète non seulement la responsabilité du gestionnaire, mais également sa capacité à anticiper les risques extra-financiers. Préférez les fonds dont l’approche ESG est rigoureuse, documentée et réellement intégrée à la stratégie.

8. La transparence et la qualité du reporting

Le reporting ne doit pas se limiter à des tableaux de chiffres trimestriels. Un reporting de qualité vous offre une vision claire sur la performance, les risques, les valorisations, et les perspectives du portefeuille. La fréquence et la clarté de la communication sont le reflet du professionnalisme du gestionnaire.

9. L'anticipation des scénarios défavorables

Interrogez-vous sur la capacité du fonds à gérer des entreprises en difficulté : quelles sont les procédures mises en place ? Quelle est la flexibilité offerte en cas de retournement ? Quelles sont les conditions de sortie anticipée ? Ces éléments, souvent négligés, peuvent s’avérer cruciaux.

10. La diversification : levier de résilience

Votre portefeuille doit intégrer une diversification sectorielle, géographique et stratégique, en sélectionnant des fonds opérant sur différents segments : capital-risque, capital-développement, LBO large cap, infrastructure, fonds secondaires, fonds de dettes privées… Une approche multi-fonds ou multi-stratégies permet d'amortir les cycles économiques et sectoriels.

Conclusion

Le private equity peut offrir des rendements exceptionnels. Mais ce potentiel ne se réalise pleinement qu’avec une sélection rigoureuse des fonds, un processus méthodique, et une connaissance fine des enjeux propres à cette classe d’actifs.

Enfin, votre allocation doit refléter votre profil de risque, la taille de vos actifs financiers, votre horizon d’investissement et, éventuellement, vos convictions sectorielles. Le private equity est un placement long terme, illiquide, et sélectif : il ne se conçoit qu’avec une vision stratégique.

Il est à ce titre essentiel de se faire accompagner par un professionnel expérimenté, ayant une vision globale de la gestion de patrimoine.

Quelle est la différence entre un conseiller en gestion de patrimoine et un multi-family office ?

Dans un univers où les termes liés à la gestion de patrimoine se multiplient et se confondent — conseiller en gestion de patrimoine, family office, multi-family office — il devient difficile, pour les investisseurs comme pour le grand public, de s’y retrouver. Pour y voir plus clair, Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, revient sur leurs différences fondamentales. Celui-ci partage également ses conseils pour choisir un accompagnement véritablement indépendant et aligné avec les intérêts des clients.

Quelle est la différence entre un conseiller en gestion de patrimoine (CGP) et un multi-family office (MFO) ?

Guillaume Lucchini. Conseiller en gestion de patrimoine, CGP, family office, multi-family office… Il est compréhensible que ces termes, omniprésents sur les réseaux comme LinkedIn, puissent semer la confusion. À l’heure actuelle, ces appellations relèvent souvent davantage du marketing que d’une réelle distinction réglementaire ou professionnelle.

Dans le domaine de la gestion de patrimoine, il faut avoir à l’esprit qu’il n’existe pas d’ordre professionnel comme c’est le cas pour les avocats ou les notaires, qui garantissent un cadre déontologique et un niveau d’exigence. Ainsi, la crédibilité et la rigueur du cabinet qui vous accompagne ne sont pas toujours assurées par un statut officiel. C’est pourquoi les termes employés par les différents acteurs reflètent bien souvent leur stratégie de positionnement, plus que leur véritable champ de compétences.

« Un véritable family office ne se contente pas de gérer des actifs »

Quels sont, pour vous, les critères à retenir pour bien sélectionner son conseil ?

Guillaume Lucchini. À notre sens, si vous souhaitez être accompagné avec sérieux et efficacité, deux critères doivent particulièrement retenir votre attention.

Le premier est celui de l’indépendance. Cette indépendance doit s’apprécier d’un point de vue financier. votre interlocuteur vous facture-t-il des honoraires en toute transparence ? Est-il rémunéré par des rétrocommissions versées par les produits qu’il vous propose ? Ce point est essentiel. Il est tout à fait possible de rencontrer un conseiller en gestion de patrimoine qui agit en toute indépendance. Tout comme il est possible de faire appel à un multi-family office dont le modèle repose en partie sur des rétrocommissions.

Le second critère réside dans la nature même de l’accompagnement proposé. Un multi-family office ne se résume pas à une personne. C’est avant tout une philosophie de travail. Une manière de s’intégrer durablement dans le quotidien de ses clients pour les accompagner à chaque étape de leur vie. Il s'agit d'une équipe pluridisciplinaire de professionnels, capables d’aborder l’ensemble des enjeux — juridiques, fiscaux, financiers ou encore familiaux — qui peuvent concerner, de près ou de loin, votre patrimoine ou celui de vos proches.

Ainsi, un véritable family office ne se contente pas de gérer des actifs. Il vous accompagne dans la structuration, la gestion et la transmission de votre patrimoine, avec une vision globale, sur le long terme, et dans votre seul intérêt.

https://www.youtube.com/watch?v=S5mUAc7krao&feature=youtu.be