Le rendez-vous des marchés financiers - Avril 2026

Les Marchés financiers & économie : les points clés

- Les marchés financiers essuient le contrecoup de l’escalade du conflit au Moyen‑Orient, marquant une nette augmentation de la volatilité ;

- La guerre en Iran perturbe de manière significative la production pétrolière mondiale. Selon l’Agence internationale de l’énergie, l’offre globale serait amputée d’environ huit millions de barils par jour ;

- Le spectre d’une stagflation — cette combinaison redoutée de croissance atone et d’inflation persistante — gagne du terrain tant aux États‑Unis qu’en Europe.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

La guerre menée par les États-Unis et Israël contre l'Iran déstabilise les marchés financiers.

-

Le conflit iranien cristallise l’attention

Bloqué depuis cinq semaines, le détroit d’Ormuz concentre l’attention de tous les investisseurs. Les frappes menées sur les infrastructures du Golfe perturbent des chaînes d’approvisionnement clés.

Résultat : les cours de l’énergie explosent. Le prix du baril de pétrole a pris plus de 53 % en un mois, passant de 60 à 110 dollars, tandis que le prix du gaz bondit de près de 70 %. Cela ne représente rien de moins que la plus forte hausse mensuelle depuis 1988.

Les conséquences du blocage de ce passage stratégique de 54 km sont déjà importantes. Le Qatar estime ainsi avoir perdu 17 % de ses capacités d’exportation de gaz. La production mondiale d’engrais azotés, d’aluminium ou encore d’hélium, cruciale pour les puces électroniques, est aussi touchée.

Les négociations autour d’un plan de paix en 15 points avec l’Iran par les États-Unis semblent, il est vrai, piétiner.

Donald Trump osera-t-il se lancer dans une hasardeuse opération militaire terrestre pour prendre le contrôle de l'île de Kharg, le terminal par lequel transitent 90 % des exportations pétrolières iraniennes ? Personne ne peut le dire. Tant le président des États-Unis est capable, d’un jour à l’autre, de dire tout et son contraire.

De son côté, l’Iran affirme promettre de « faire pleuvoir le feu » sur les forces américaines si tel était le cas.

Et pour ne rien arranger à la situation, au Yémen, les Houthis – alliés aux Iraniens – pourraient tenter de bloquer Bab el-Mandab, le détroit entre le Yémen et Djibouti, où passe près de 12 % de l’ensemble du commerce mondial !

-

Une économie mondiale touchée de plein fouet ?

Il n’est pas facile d’être analyste macroéconomique en ce moment. Les événements économiques et géopolitiques se bousculent en ce début d’année. L’enlèvement du président Maduro au Venezuela par les États‑Unis, l’intelligence artificielle continue de transformer l’économie mondiale, le débat sur l’abandon des tarifs douaniers se poursuit, le crédit privé reste fragile et la guerre en Iran inquiète les marchés. Il est difficile de prévoir quelles seront les conséquences de tous ces événements à long terme.

L’OCDE s’est toutefois risquée à faire des projections. Elle vient de réviser à la hausse ses prévisions d’inflation pour les pays du G20 (+ 1,2 point).

Même si le conflit s’arrêtait rapidement, la croissance mondiale ne serait pas totalement préservée. Une baisse comprise entre 0,2 % et 0,7 % en 2026 est déjà anticipée, selon les zones économiques et leur dépendance au pétrole.

Tout dépendra désormais de la durée de la guerre. Plus elle sera courte, plus ses effets sur l’inflation et la croissance resteront transitoires.

Pour relativiser en partie les conséquences économiques du conflit en Iran, une donnée intéressante sur le pétrole est rarement évoquée : la désensibilisation de l’économie à l’or noir. En 1973, selon les calculs de l’Agence internationale de l’énergie, il fallait un baril de pétrole pour générer mille dollars de production. Cinquante‑deux ans plus tard, c’est moins d’un quart de baril qui est nécessaire pour le même effet, en dollars constants.

-

Les marchés financiers en baisse face aux tensions internationales

Le conflit en Iran inquiète les investisseurs. La volatilité explose et l’indice Greed & Fear chute à 10, signalant une peur extrême sur les marchés. Pour rappel, cet indicateur varie de 0, marque d’une peur intense, à 100, correspondant à une avidité extrême.

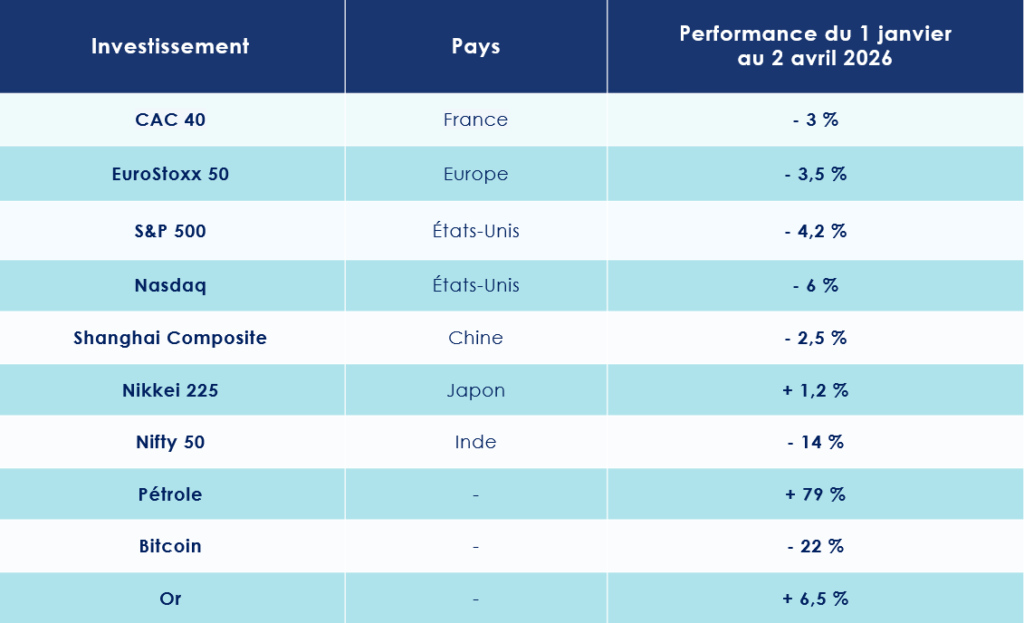

Conséquence directe : les indices boursiers poursuivent leur tendance baissière. Le S&P 500 enregistre cinq semaines consécutives de baisse, une première depuis mai 2022, perdant plus de 4 % depuis le début de l’année.

Même les titres phares des marchés américains souffrent. L’ETF regroupant les Magnificent Seven abandonne près de 20 % par rapport aux sommets d’octobre dernier.

Pourtant, la saison des résultats reste solide aux États-Unis. La croissance des bénéfices par action au quatrième trimestre atteint 14 % sur un an, et 75 % des sociétés ont dépassé les attentes des analystes.

Sur les marchés européens, le début d’année est également morose. Le CAC 40 recule de 3 %, tandis que le DAX 30 cède 6,5 %.

En Asie, le Shanghai Composite perd 2,5 %, et la chute est encore plus marquée pour le Nifty 50. L'indice phare des marchés boursiers indiens s’effondre de 14 %.

Les marchés obligataires également sont sous pression. Le rendement des bons du Trésor américain à 10 ans bondit de 40 points de base en un mois, atteignant 4,38 %. En France, le taux passe de 3,2 % à 3,73 %, et en Allemagne, il grimpe de 2,65 % à 3 %.

-

L’or reprend son souffle

L’or est en baisse de près de 20 % depuis ses plus hauts historiques. Plusieurs facteurs expliquent ce recul. D’abord, les niveaux atteints laissaient peu de marge pour une progression supplémentaire. Ensuite, certaines banques centrales, confrontées aux tensions économiques, ont temporairement suspendu leurs achats de métal précieux.

Pour autant, le métal jaune conserve sa réputation de valeur refuge par excellence. Selon Bruno Jacquier, directeur de la stratégie chez Altitude Investment Solutions, cette correction reflète avant tout une situation conjoncturelle particulière : « Si l’or est revenu à son niveau du 1er janvier, c’est essentiellement parce que les investisseurs, confrontés à d’importants besoins de liquidités, ont choisi de sécuriser leurs profits sur cet actif très liquide. »

États-Unis : les risques autour d’une stagflation s’intensifient

Le PIB américain du quatrième trimestre 2025 a été publié, et la surprise est de taille : la croissance a été révisée à seulement 0,7 %. Pour mémoire, certains économistes tablaient sur 1,4 %. Ce ralentissement préoccupant alarme particulièrement les banquiers centraux, qui voient poindre le spectre d’une stagflation, ce cocktail redoutable où inflation et croissance au ralenti se conjuguent pour fragiliser l’économie.

-

Une économie qui tousse

Les hausses du prix du gallon d’essence, conséquence directe du conflit en Iran, commencent à peser sur le budget des ménages américains. L’effet est immédiat : le moral des consommateurs s’érode. Selon l’Université du Michigan, l’indice de confiance des ménages a reculé en mars à 53,3 points, en deçà des 53,5 points anticipés, après 56,6 points le mois précédent.

Cette instabilité géopolitique survient dans un contexte déjà fragile. En janvier, les dépenses réelles n’avaient progressé que de 0,1 %, frôlant la stagnation.

À l’aune de ces signaux, les prévisions économiques s’assombrissent. Goldman Sachs estime désormais à 30 % la probabilité d’une récession aux États-Unis. JPMorgan et Moody’s Analytics vont plus loin, avec respectivement 35 % et 48 %.

Bruno Jacquier, directeur de la stratégie chez Altitude Investment Solutions évoque lui aussi un ralentissement à venir : « Si les prévisions portant sur les conséquences économiques de la guerre en Iran diffèrent, ce n’est que par leur intensité, car il est parfaitement certain que l’inflation sera plus élevée, la croissance plus faible, l’investissement et l’emploi des entreprises revus à la baisse, et la consommation en berne. »

-

Marché de l’emploi : le point de bascule

Plusieurs facteurs convergent vers un affaiblissement du marché du travail américain. Certaines causes sont structurelles : le ralentissement économique et l’émergence des outils d’intelligence artificielle, qui perturbent déjà l’entrée des jeunes diplômés sur le marché du travail. D’autres sont plus conjoncturelles, liées aux tensions géopolitiques et aux incertitudes autour des droits de douane.

Le rapport mensuel sur l’emploi de février illustre ces difficultés : 92 000 postes ont été perdus, alors que 50 000 créations étaient attendues. Les données de décembre et janvier ont, par ailleurs, été révisées à la baisse. Le taux de chômage approche désormais 4,5 %, soit 7,57 millions d’Américains en recherche d’un emploi.

-

Inflation : un équilibre fragile

Au-delà du ralentissement économique, l’inflation menace toujours. Le Core PCE, indicateur de référence, atteint 3,1 % sur un an. Si l’on se concentre sur le secteur des services, moteur de l’économie américaine, le chiffre grimpe à 3,5 %.

Jerome Powell, président de la FED, a toutefois estimé qu’il n’était pas nécessaire, pour l’instant, de relever les taux en réaction à la flambée des prix du pétrole, soulignant que « les anticipations d’inflation de long terme restaient maîtrisées ». La Fed maintient donc ses taux directeurs entre 3,50 % et 3,75 %, tout en laissant la porte ouverte à une éventuelle baisse plus tard dans l’année.

Côté marché, les investisseurs restent prudents. La probabilité d’une hausse des taux en 2026 atteint désormais 52 %, traduisant un doute croissant sur la capacité de la FED à maîtriser les effets du contexte géopolitique. Barclays, de son côté, anticipe une reprise graduelle de l’assouplissement monétaire, avec d’éventuelles baisses de taux d’ici fin 2026, sous réserve d’une désinflation confirmée. Le principal risque demeure une pause prolongée, liée à des chocs temporaires sur les prix ou à une prudence excessive des décideurs.

Zone euro : la BCE fait preuve de prudence

La Banque centrale européenne (BCE) a rapidement ajusté ses prévisions économiques, sous l’effet des tensions qui secouent l’Iran. L’inflation attendue pour 2026 a été revue à la hausse, à 2,6 %, soit 0,7 point de plus que sa projection de décembre. À l’inverse, la croissance connaît un net ralentissement, estimée désormais à 0,9 %, soit 0,3 point de moins que prévu.

-

À la croisée des chemins

Le pessimisme de la BCE se reflète dans les chiffres. De nombreux indicateurs économiques montrent une tendance à la baisse.

Dans la zone euro, la croissance du secteur privé a marqué le pas en mars. L’indice PMI Flash, basé sur les sondages auprès d’entreprises, est tombé à 50,5 points, contre 51,9 en février, traduisant un quasi-arrêt de l’activité. Les nouvelles commandes se réduisent, signe d’un marché en attente.

Parallèlement, l’indice de sentiment économique (ESI) recule de 1,6 point, à 96,6, et l’indice des attentes en emploi (EEI) perd 1,4 point, s’établissant à 96,4.

En Allemagne, l’un des indicateurs les plus scrutés, l’indice ZEW du sentiment des investisseurs, plonge de 58,3 à -0,5 en mars.

Chris Williamson, chef économiste chez S&P Global, pense que ces signes sont révélateurs . « L’indice PMI Flash de la zone euro sonne l’alarme sur le risque de stagflation. La guerre au Moyen-Orient fait grimper les prix tout en freinant la croissance. »

-

Une BCE attentiste

Comme aux États-Unis, l’inflation repart à la hausse dans la zone euro. Les prix ont augmenté de 2,5 % sur un an en mars, contre 1,9 % en février, et dix États membres affichent même une inflation supérieure à 3 %.

Faut-il pour autant redouter un resserrement brutal de la politique monétaire ? La BCE, consciente des fragilités de l’Europe face au choc énergétique, a choisi la prudence : elle maintient ses taux directeurs à 2 %, pour la sixième fois consécutive.

Pour Madison Faller, stratégiste chez J.P. Morgan, le message est clair : « La BCE ne s’engage pas à relever ses taux. Cependant, elle n’exclut pas un ajustement si les anticipations de marché évoluent. L’Europe a plus à perdre que les autres dans ce contexte énergétique. »

Le marché, lui, a déjà modifié ses attentes : après un mois de statu quo, il anticipe désormais trois hausses de taux en 2026. La BCE, elle, reste en observation, mesurant chaque mouvement avec prudence.

La Chine face à ses fragilités

La Chine peine encore à se relever du choc économique provoqué par la crise du Covid. La confiance des ménages s’est nettement effritée, tandis que le chômage des jeunes diplômés demeure à un niveau préoccupant. Dans ce contexte déjà tendu, l’embrasement de la situation au Moyen-Orient ne va pas l’aider à amorcer un rebond.

-

La principale victime du conflit iranien ?

La guerre au Moyen-Orient et la fermeture du détroit d’Ormuz mettent l’économie chinoise à rude épreuve et confirment sa vulnérabilité sur le plan énergétique.

La guerre au Moyen-Orient, conjuguée à la fermeture du détroit d’Ormuz, met en exergue la vulnérabilité énergétique de la Chine. Premier importateur mondial de pétrole, le pays dépend pour près de la moitié de ses approvisionnements du Moyen-Orient. 45 % de ses importations transitent précisément par ce passage. En 2025, Pékin absorbait même près de 90 % des exportations pétrolières iraniennes.

« Le détroit d’Ormuz est une artère vitale pour l’économie chinoise », confirme Emmanuel Lincot, directeur de recherche à l’IRIS. Avant d’ajouter : « Le blocage de ce détroit prive la Chine d’une part essentielle de ses approvisionnements, soit près de 5,5 millions de barils par jour. Or c'est une situation qui va devenir rapidement insoutenable pour son économie et son industrie. »

Pékin cherche naturellement à réduire son exposition en diversifiant ses fournisseurs, notamment en direction de la Russie ou de certains pays d’Amérique latine. Mais ces ajustements ne suffisent pas à compenser un choc de cette ampleur. Face au risque de pénurie, les autorités ont dû prendre des mesures d’urgence, allant jusqu’à imposer aux raffineries de suspendre certaines exportations de gaz et de pétrole afin de préserver le marché intérieur.

Les dirigeants chinois espèrent désormais une fin rapide du conflit. D’autant que les relations commerciales avec les États-Unis se tendent à nouveau.

-

La chine entre dans une nouvelle ère

Une transformation profonde de l’économie chinoise est actuellement à l’œuvre. Le gouvernement semble même avoir acté le ralentissement structurel de son économie. Celui-ci vise désormais une croissance comprise entre 4,5 % et 5 % en 2026. Un niveau bien éloigné des rythmes à deux chiffres qui prévalaient encore avant 2010.

Le Premier ministre Li Qiang ne fait d’ailleurs plus mystère des difficultés rencontrées. Dans un discours d’une étonnante transparence, il a reconnu que « le pays n'avait jamais été confronté à une conjoncture aussi grave et complexe. Les chocs et défis extérieurs se sont conjugués et superposés aux dilemmes internes et à des choix politiques cornéliens ».

Pour tenter de rebondir, Pékin mise sur une stratégie de montée en gamme technologique : semi-conducteurs, intelligence artificielle, robotique avancée ou encore fusion nucléaire figurent désormais au cœur des priorités. L’objectif est ici de réduire la dépendance aux importations tout en consolidant la place du pays sur les marchés mondiaux.

Parallèlement, les autorités entendent stimuler la demande intérieure.

Mais, pour relancer la consommation, encore faut-il redonner confiance aux ménages. Et c’est là que le bât blesse. Les ménages continuent de mettre de côté près d’un tiers de leurs revenus disponibles — 31,7 % en moyenne chaque année. Un niveau exceptionnellement élevé, qui en dit long sur les incertitudes persistantes et les inquiétudes qui traversent la société chinoise.