Devenir rentier : les pièges à déjouer selon Guillaume Lucchini pour Mieux Vivre Votre Argent

Devenir rentier ne consiste pas simplement à disposer d’un capital important. Encore faut-il savoir le préserver, le faire fructifier et transformer les revenus qu’il génère en une rente durable. Fiscalité, diversification, choix des enveloppes, liquidité des placements : une fois le patrimoine constitué, les arbitrages changent de nature. Et lorsque l’essentiel de la fortune repose sur des actifs financiers, ils deviennent particulièrement déterminants.

Comment construire une rente dans la durée sans sacrifier la liquidité, prendre des risques excessifs ou laisser une part trop importante de la performance à la fiscalité ?

Pour répondre à ces questions, le journaliste Léo Monégier a interrogé Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, dans un entretien publié par Mieux Vivre Votre Argent.

Distinguer rendement brut et rendement net

Après des années consacrées à constituer un patrimoine, vient, pour certains, le moment d’en vivre. Un changement de perspective qui n’a rien d’anodin. Il ne s’agit plus seulement pour le rentier de rechercher de la performance, mais de trouver le bon équilibre entre revenus, préservation du capital et fiscalité.

Comment dégager des revenus réguliers sans entamer trop rapidement son capital ? Comment continuer à le faire fructifier tout en conservant suffisamment de liquidités ? Et que devient cette stratégie lorsqu’un projet d’expatriation entre en ligne de compte ?

Ces questions se posent à de nombreux chefs d’entreprise après une cession, à des sportifs de haut niveau au moment de mettre un terme à leur carrière, à des héritiers qui viennent de recevoir une succession importante, mais aussi, plus simplement, à ceux qui préparent leur retraite.

Premier enseignement de Guillaume Lucchini : le rendement affiché n’est pas nécessairement celui qui compte. « Ce qui compte vraiment, c’est ce que vous gardez après impôts », rappelle-t-il.

Avant même de comparer les performances, le choix de l’enveloppe fiscale mérite donc d’être posé. L’assurance-vie conserve, à ce titre, des atouts importants, notamment grâce à son régime fiscal qui permet de distinguer la part de capital de celle correspondant aux gains lors des retraits. La holding patrimoniale peut, quant à elle, trouver sa pertinence dans certaines situations, notamment après la cession d’une entreprise.

Quand la structuration finit par immobiliser le patrimoine

Mais une stratégie patrimoniale peut aussi devenir contre-productive pour le rentier lorsqu’elle fait perdre de vue un élément essentiel : la disponibilité du capital.

Guillaume Lucchini revient notamment sur le cas d’un couple ayant vendu son entreprise de pompes funèbres pour 4 millions d’euros, avant de voir l’essentiel de son patrimoine immobilisé dans des investissements de private equity illiquides dans le cadre d’un dispositif de réemploi.

Une situation qui rappelle une règle souvent oubliée : un montage patrimonial ne devrait jamais dicter les besoins du client. C’est l’inverse.

Dernier volet de l’entretien : l’expatriation. Île Maurice, résidence fiscale, contrat luxembourgeois… Autant de sujets qui peuvent ouvrir de nouvelles possibilités patrimoniales, mais qui exigent aussi de regarder de près les règles fiscales applicables. Car quitter la France ne suffit pas, à lui seul, à effacer les liens avec l’administration fiscale française.

Report d’imposition et private equity : les mises en garde de Guillaume Lucchini dans Les Echos

Le private equity a changé de visage. Longtemps chasse gardée des grandes fortunes, il s’invite désormais dans les contrats d’assurance-vie du plus grand nombre, avec des tickets d’entrée de plus en plus accessibles, parfois à peine 100 euros.

Dans une interview menée par la journaliste Laurence Boccara pour Les Echos, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, revient sur les ressorts de cet engouement, mais aussi sur ses zones d’ombre. Et alerte sur les risques d’une démocratisation parfois poussée à l’extrême de cette classe d’actifs.

Les questions autour du dispositif de réemploi

Premier sujet abordé : le dispositif 150-0 B ter, ce mécanisme fiscal qui permet de reporter l’imposition d’une plus-value de cession, sous réserve de respecter certaines conditions de réinvestissement dans des fonds éligibles.

Séduisant sur le papier, le dispositif n’en demeure pas moins un exercice d’équilibriste pour les sociétés de gestion. « Ils sont peu nombreux, car il y a, dans cette disposition, souvent trop de contraintes à respecter », explique Guillaume Lucchini. Avant d’ajouter un avertissement qui mérite d’être entendu : « Si une seule participation venait à perdre son éligibilité en cours de route, c’est l’intégralité du fonds qui basculerait hors du dispositif. »

Private Equity : quelle place dans une allocation d’actifs ?

Autre fil rouge de l’entretien : la juste place à accorder au private equity dans un patrimoine.

La réponse, évidemment, ne peut être la même selon la taille du patrimoine, l’âge du souscripteur, son profil - entrepreneur, sportif de haut niveau ou membre d’une grande famille - et son niveau de risque.

Mais, de manière générale, pas question, pour le fondateur de Scala Patrimoine, de céder à l’euphorie ambiante. Sa recommandation s’inscrit dans une fourchette de « 5 % à 20 % d’un patrimoine financier », même si certains profils spécifiques, notamment les serial entrepreneurs, peuvent naturellement aller bien au-delà.

Cette prudence à l’égard des investisseurs particuliers tient notamment à une contrainte fondamentale : l’absence de liquidité. Dès la souscription, l’épargnant s’engage dans un fonds qui peut immobiliser son capital pendant dix à douze ans. Une durée qui change nécessairement la manière de penser une allocation.

Ce discours de prudence, Guillaume Lucchini le porte d’ailleurs au-delà des colonnes des Echos. Interrogé par le passé par le média Jurisportiva sur l’accompagnement des sportifs de haut niveau, il rappelait déjà qu’il était impossible de raisonner uniquement en termes de private equity ou de retraite, sans inscrire ces sujets dans une stratégie patrimoniale plus globale.

Reste que les rendements affichés - parfois à deux chiffres - continuent d’attirer les épargnants. À chacun, dès lors, de ne pas confondre performance espérée et gain garanti.

L’immobilier, une classe d’actifs toujours incontournable pour les grandes fortunes ?

Au cours d’un entretien accordé à Nahid Lenormand pour Citywire, Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, revient sur la place qu’occupe encore l’immobilier dans la stratégie patrimoniale des grandes familles, des entrepreneurs et des sportifs de haut niveau.

Une classe d’actifs toujours plébiscitée

Malgré les soubresauts des dernières années - remontée des taux d’intérêt, incertitudes fiscales et politiques mais aussi environnement économique dégradé - les grandes fortunes continuent de manifester un intérêt marqué pour l’immobilier.

C’est ce que souligne Guillaume Lucchini dans cet entretien à retrouver dans Citywire.

Face à la volatilité des marchés financiers, la pierre continue de rassurer. « Nos clients, grandes familles, entrepreneurs, sportifs de haut niveau, ont en commun une appétence marquée pour l’immobilier parisien », observe-t-il.

Cet attrait ne doit rien au hasard. L’immobilier répond à plusieurs objectifs patrimoniaux : détenir un actif tangible, valoriser un patrimoine dans la durée, bénéficier de l’effet de levier du crédit ou encore générer des revenus complémentaires. Il peut également, dans certaines situations, s’inscrire dans une stratégie de transmission familiale.

Autrement dit, lorsqu’il est choisi et structuré avec discernement, l’immobilier coche de nombreuses cases. Là où les instruments financiers, plus abstraits, peuvent parfois sembler moins rassurants.

Un attrait certain pour l’immobilier parisien

Paris, en particulier, continue de cristalliser les attentes. Au-delà du prestige de la capitale, c’est surtout la profondeur de son marché qui séduit les investisseurs les plus avertis. La demande locative y reste structurellement soutenue.

« Un bien de qualité, bien situé, ne reste pas vacant », résume Guillaume Lucchini. Trouver un locataire solvable ? « Ce n’est pas un sujet. » Une mécanique, précise-t-il, que « les investisseurs aguerris savent apprécier à sa juste valeur ».

Mais l’accompagnement de Scala Patrimoine ne s’arrête pas à l’acquisition d’un bien.

Le multi family office construit également des montages financiers sophistiqués articulés autour de l’immobilier, notamment dans le cadre d’opérations de remploi éligibles au dispositif 150-0 B ter. Un savoir-faire particulièrement mobilisé dans le secteur hôtelier, où le cabinet conçoit des solutions sur mesure, adaptées à chaque situation patrimoniale.

Île Maurice : Guillaume Lucchini décrypte les atouts fiscaux du paradis de l’océan Indien

Dans les colonnes du Magazine Gestion de Fortune, Guillaume Lucchini, président-fondateur de Scala Patrimoine, décortique les mécanismes qui font de l’Île Maurice une destination prisée des grandes fortunes françaises, sans pour autant en éluder les zones grises.

Taux unique de 15 %, exonération des plus-values, absence d’impôt sur la fortune immobilière : sur le papier, l’Île Maurice a tout du paradis fiscal. Mais dans l’interview qu’il a accordée au journaliste Jonathan Blondelet, Guillaume Lucchini prend soin de nuancer le tableau. Car s’installer sur l’île ne suffit pas, à lui seul, à couper les ponts avec l’administration fiscale française.

Les charmes de l’assurance-vie

Premier sujet abordé : les contrats d’assurance-vie internationaux, dont les rachats échappent à l’impôt mauricien comme aux cotisations sociales. Mieux encore : certains peuvent survivre à un retour en France. « Certains contrats internationaux permettent par ailleurs d’être conservés lors d’un changement de résidence fiscale », explique Guillaume Lucchini. Une souplesse rare, qui transforme l’enveloppe en véritable outil de mobilité patrimoniale, plutôt qu’en pari à sens unique.

Les holdings, entre optimisation et prudence

Sur le terrain des sociétés, le président-fondateur de Scala Patrimoine évoque les Global Business Companies, ces structures qui peuvent, dans certaines configurations, alléger sensiblement la facture fiscale. « Les Global Business Companies peuvent bénéficier d’un régime d’exonération partielle sur certains revenus internationaux, permettant dans certaines situations de ramener le taux effectif d’imposition à un niveau proche de 3 % », précise-t-il.

Un dispositif séduisant, certes. Mais qui ne s’improvise pas. Derrière l’optimisation fiscale se trouve une ingénierie patrimoniale exigeante, qui suppose de respecter des conditions précises. Là encore, un simple changement d’adresse ne suffit pas.

La résidence fiscale, nerf de la guerre

Reste le point sur lequel Guillaume Lucchini insiste : la résidence fiscale effective. C’est elle qui détermine, en premier lieu, la possibilité de s’affranchir réellement de la fiscalité française. « L’administration fiscale regarde d’abord le foyer fiscal, puis le centre des intérêts économiques », rappelle-t-il. Et d’ajouter : « La détermination de la résidence fiscale repose sur un faisceau d’indices prévu par les législations nationales et, le cas échéant, par la convention fiscale régissant les échanges entre les deux pays. »

Autrement dit, pas de formule magique. Une expatriation fiscale se prépare, se documente et se construit avec méthode, bien avant de faire ses valises pour l’océan Indien.

Guillaume Lucchini évoque les coulisses de l’accompagnement des sportifs de haut niveau

Dans une interview accordée au Brief Patrimonial, média indépendant fondé par Gillet Petit et spécialisé dans l’actualité économique et patrimoniale, Guillaume Lucchini, associé fondateur de Scala Patrimoine, revient d’abord sur onze années de développement du multi family office indépendant. Il évoque ensuite les enjeux très particuliers de l’accompagnement des sportifs de haut niveau. Et la manière dont leur patrimoine doit être pensé et protégé au fil d’une carrière souvent aussi brillante que brève.

Scala Patrimoine : l’indépendance pour signature

Fondé en 2014 par Guillaume Lucchini, le multi family office indépendant a bâti sa réputation sur un principe qui, dans un secteur nourri aux rétrocommissions, est valeur de provocation : être rémunéré exclusivement par ses clients, sous forme d’honoraires de conseil. Dans l’interview accordée au Brief Patrimonial, l’associé fondateur lève le voile sur les coulisses de cette maison, où entrepreneurs, familles fortunées et sportifs professionnels sont accompagnés depuis Paris, Marseille et Genève.

Au cours de l’entretien, Guillaume Lucchini revient également sur les contours de l'offre dédiée au mécénat. Un département qui est né de sa rencontre avec Francis Charhon, ancien dirigeant de la Fondation de France.

Cette expertise permet ainsi d’intégrer la dimension philanthropique à l’organisation et à la structuration du patrimoine des clients du family office.

« Chez nos clients, la question du sens donné à leur patrimoine finit tôt ou tard par s’imposer autour de la table. Comme une évidence qui dépasse les seules considérations financières. Avec ce pôle d’expertise, nous les aidons à structurer leur démarche philanthropique : création de fondations ou de fonds de dotation, organisation de la gouvernance, sélection des projets à soutenir, suivi de l’impact… Le tout en mobilisant des expertises juridiques et fiscales pointues » souligne ainsi Guillaume Lucchini.

L’accompagnement des sportifs de haut niveau : une méthode éprouvée

Dans le cadre de cette interview, Gillet Petit a également souhaité revenir sur l’une des particularités de Scala Patrimoine : sa capacité à accompagner des athlètes de haut niveau, dont les carrières, aussi brillantes soient-elles, demeurent par nature éphémères.

« La gestion patrimoniale d’un sportif de haut niveau répond à des enjeux singuliers », résume Guillaume Lucchini. Quinze années de carrière, souvent moins, constitue finalement une fenêtre étroite pour bâtir un patrimoine équilibré, dont la vocation est de durer bien plus longtemps.

La méthode, elle, ne change pas. D’abord, sécuriser les fondamentaux : résidence principale, investissement locatif, épargne de précaution. Ensuite, seulement, envisager des placements plus ambitieux - marchés financiers, private equity, projets entrepreneuriaux - en fonction des aspirations et du profil de chacun.

Guillaume Lucchini alerte notamment sur les dérives qu’il observe chez certains athlètes confrontés à des difficultés financières : « des dettes contractées sur des durées qui dépassent leur carrière. Quand les revenus s’effondrent, les charges restent. C’est une mécanique redoutable. »

Il y a aussi le corps, qui peut trahir à tout moment. « Une blessure peut tout remettre en question du jour au lendemain », rappelle le fondateur de Scala Patrimoine. Le cabinet met ainsi ses clients en relation avec des experts indépendants de la performance, afin de les accompagner sans conflit d’intérêts.

L’enjeu consiste aussi à considérer la notoriété comme un actif à part entière. Une logique de brand equity se dessine alors, pensée pour préparer, bien avant qu’elle ne survienne, la transition vers l’après-carrière.

Un accompagnement qui, comme le souligne Guillaume Lucchini dans cet entretien au Brief Patrimonial, dépasse largement le seul conseil financier.

Le Figaro : L’immobilier séduit-il encore les héritiers ?

Pendant longtemps, la question ne se posait même pas. Recevoir un bien immobilier dans le cadre d’une succession était souvent perçu comme une chance. Le patrimoine étant tangible, transmissible et susceptible de prendre de la valeur avec le temps.

Aujourd’hui, la situation est plus nuancée. Certains héritiers ne souhaitent plus forcément conserver les biens transmis par leurs parents ou leurs grands-parents. Lorsque plusieurs membres d’une même famille héritent ensemble d’un logement ou d’un immeuble, la vente apparaît même souvent comme une solution naturelle.

Cette tendance a récemment été mise en lumière dans un article publié par Le Figaro. Le journaliste Jorge Carasso revient sur l’évolution du rapport des héritiers à la pierre. Guillaume Lucchini, associé fondateur de Scala Patrimoine, y partage également son analyse.

Des contraintes de plus en plus importantes sur l’immobilier

L’immobilier conserve de nombreux atouts, mais sa détention s’accompagne aujourd’hui de contraintes que les héritiers prennent davantage en considération qu’auparavant.

Les coûts d’entretien augmentent. Les travaux de rénovation énergétique peuvent représenter des montants importants et la fiscalité demeure un sujet central dans certaines successions. À cela s’ajoutent les contraintes de gestion lorsque le bien est loué ou détenu en indivision.

« Pour beaucoup de clients, l’immobilier ne rapporte plus rien, voire il coûte » confirme le fondateur du multi family office indépendant, Scala Patrimoine.

Cette perception ne concerne évidemment pas toutes les situations. Certains biens continuent d’offrir une rentabilité attractive ou revêtent une importance particulière pour les familles qui les possèdent. Mais la conservation d’un actif immobilier n’apparaît plus systématiquement comme une évidence.

Un rapport différent au patrimoine

Au-delà des considérations économiques, on observe également une évolution des attentes.

Les nouvelles générations recherchent souvent davantage de souplesse dans la gestion de leur patrimoine. Beaucoup préfèrent disposer de liquidités qu’ils pourront affecter librement à leurs projets personnels ou professionnels que de conserver un bien dont ils n’ont pas nécessairement l’usage.

Une tendance soulignée par Guillaume Lucchini : « Les héritiers ont davantage la volonté de recevoir de l’argent dont ils useront comme ils le souhaitent, pas forcément de s’inscrire dans un schéma patriarcal et héréditaire comme l’induit la pierre. »

Cela ne signifie pas pour autant que l’immobilier a perdu son attrait. Elle rappelle surtout qu’un patrimoine transmis n’a pas la même valeur pour tous les héritiers. L’histoire familiale, les projets de vie de chacun ou encore les caractéristiques du bien peuvent fortement influencer les décisions prises après une succession.

Adapter la transmission aux attentes des héritiers

La question n’est donc plus seulement de savoir quels actifs transmettre, mais également dans quelles conditions ils seront reçus et conservés.

Une stratégie de transmission efficace repose souvent sur un dialogue préalable entre les générations et sur une réflexion qui dépasse la seule valeur financière des biens. L’objectif est de trouver un équilibre entre la préservation du patrimoine familial et les aspirations de ceux qui en deviendront les futurs détenteurs.

Dans ce contexte, l’immobilier conserve toute sa place. Mais il n’est plus automatiquement considéré comme l’actif incontournable qu’il a pu représenter pour les générations précédentes.

L’affaire du Stade Toulousain remet le droit à l’image des sportifs sous les projecteurs

Ce qu’il faut retenir

- Le droit à l’image constitue un véritable actif patrimonial pour les sportifs de haut niveau. Mais son exploitation doit reposer sur une réalité économique concrète, identifiable et documentée.

- L’affaire du Stade Toulousain rappelle qu’un montage juridique, même licite en apparence, peut être remis en cause lorsque l’absence de contreparties réelles conduit à une possible requalification en rémunération salariale.

- La structuration des droits à l’image ne peut être pensée isolément. Elle doit s’inscrire dans une stratégie patrimoniale globale, adaptée aux objectifs du sportif.

L’exploitation des droits à l’image des sportifs professionnels constitue aujourd’hui l’un des rouages majeurs de l’économie du sport. Une réalité que l’actualité récente est venue rappeler. En février 2026, le journal L’Équipe révélait une affaire impliquant le Stade Toulousain et l’un de ses partenaires commerciaux. Une situation relançant les interrogations autour de l’utilisation de ces mécanismes et de leur traitement fiscal.

Le droit à l'image au cœur du modèle économique sportif

Selon les informations du quotidien sportif, une société partenaire du club aurait versé 1,5 M€ à un joueur emblématique de l’effectif. Des sommes qui auraient été versées par l’intermédiaire de sa société personnelle. Un autre joueur aurait, quant à lui, perçu près de 170 000 euros dans le cadre de contrats portant sur l’exploitation de ses droits à l’image et la réalisation de prestations publicitaires.

Sur le plan juridique, les conventions en cause prévoyaient l’octroi, au bénéfice de cette société, d’un droit exclusif d’exploitation des attributs de la personnalité des joueurs à des fins promotionnelles. Leurs stipulations autorisaient notamment l’utilisation du nom, de l’image et, plus largement, de tout élément associé à leur identité dans les supports de communication internes et externes du groupe.

En soi, un tel dispositif n’a rien d’irrégulier. Le droit à l’image constitue un actif patrimonial susceptible d’être cédé ou concédé à des tiers dans le cadre d’opérations de communication, de sponsoring ou de marketing sportif. Pour les athlètes dont la notoriété dépasse largement le cadre des terrains, le recours à une société dédiée permet souvent d’organiser et de professionnaliser la gestion de cet actif immatériel.

Une mécanique juridique valable… sous une condition essentielle

Toute la difficulté réside toutefois dans la réalité de l’exploitation qui en est faite. Car la validité fiscale d’un tel schéma repose sur un principe simple. Les droits concédés doivent donner lieu à une utilisation effective, identifiable et économiquement justifiable.

Le droit à l’image n’est pas une enveloppe abstraite permettant de déplacer des sommes d’un cadre fiscal à un autre. Il correspond à une véritable prestation. Une entreprise rémunère la possibilité d’associer son image à celle d’un sportif, de valoriser sa notoriété ou d’utiliser son influence dans sa stratégie de communication.

C’est précisément sur ce terrain que les interrogations apparaissent.

L’absence de contreparties visibles alimente les soupçons de requalification

Selon les éléments rapportés par L’Équipe, aucune contrepartie concrète ne semble avoir été mise en évidence. Ni campagne publicitaire identifiable, ni contenu numérique, ni opération de communication particulière, ni participation à un événement organisé par l’entreprise n’auraient été relevés.

Autrement dit, les sommes versées apparaîtraient, à ce stade, difficilement corrélées à une exploitation visible des droits concernés.

Cette absence apparente de matérialisation soulève une question centrale : celle de la réalité économique de la prestation contractuelle. Dans ce contexte, l’administration fiscale pourraient être tentés de considérer que les flux financiers litigieux ne rémunèrent pas une exploitation du droit à l’image. Mais qu'ils dissimulent en réalité une rémunération salariale.

Une requalification aux conséquences financières lourdes

Une telle décision entraînerait des conséquences importantes pour les différentes parties concernées.

Les sommes versées pourraient être réintégrées dans l’assiette des cotisations sociales. Et ainsi donner lieu à des redressements de la part de l’URSSAF. Du côté des bénéficiaires, les revenus perçus pourraient être regardés comme des revenus d’activité imposables à l’impôt sur le revenu. Et non comme des recettes encaissées par une structure sociétaire dans le cadre d’une activité indépendante.

Cette situation rappelle la vigilance dont doivent faire preuve les sportifs lorsqu’ils construisent ce type de montage.

Le droit à l’image, un outil puissant mais qui exige de la rigueur

En matière fiscale une règle s'impose : les constructions juridiques les plus élaborées ne résistent que si elles reposent sur une réalité économique tangible.

Le droit à l’image ne fait pas exception. Pour produire pleinement ses effets, il doit s’appuyer sur une exploitation parfaitement documentée. À défaut, le risque de requalification devient particulièrement élevé. Avec à la clé la remise en cause de l’ensemble des avantages recherchés.

Dans ce contexte, la sécurisation de ces dispositifs constitue un enjeu majeur pour les sportifs de haut niveau comme pour leurs partenaires. L’intervention d’avocats fiscalistes, de juristes spécialisés et d’experts-comptables demeure souvent indispensable afin de bâtir des structures juridiquement robustes.

Anticiper les risques autour du droit à l'image pour construire une stratégie patrimoniale cohérente

Au-delà des débats suscités, cette affaire met en lumière une réalité souvent méconnue : la gestion des droits à l’image d’un sportif ne peut être dissociée d’une réflexion patrimoniale globale. Derrière un simple contrat d’exploitation se jouent des enjeux plus larges.

Chaque situation appelle ainsi une analyse sur mesure.

C’est précisément l’un des sujets que nos équipes ont exploré à travers un cas pratique publié dans le magazine Décideurs. Un sportif de haut niveau nous, en effet, avait sollicités afin d’établir un diagnostic complet de sa structuration patrimoniale. La question centrale portait sur l’opportunité de maintenir une société dédiée destinée à accueillir et exploiter ses droits à l’image.

Conseillé auparavant par d’autres professionnels, l’athlète avait déjà fait le choix d’une telle organisation juridique. Pourtant, l’analyse de sa situation a révélé que ce montage ne répondait pas à ses besoins, ni à ses objectifs.

Les équipes du multi family office Scala Patrimoine, accompagnées d’un avocat fiscaliste, ont alors entrepris de repenser cette structuration afin de réaligner l’exploitation de ses droits à l’image avec sa stratégie patrimoniale globale.

Cette approche illustre une conviction essentielle : la performance d’un sportif ne se mesure pas uniquement sur le terrain. Elle doit également se prolonger dans la manière dont son image et son patrimoine sont organisés dans le temps.

Transmission d’entreprise : les erreurs patrimoniales à éviter avant une cession

Une immense vague de transmission se prépare. Portée par la dynamique démographique du « Papy Boom », près de 9 000 milliards d’euros devraient changer de mains au cours des prochaines années au profit des jeunes générations. Les entrepreneurs se retrouvent en première ligne de ce basculement patrimonial, avec une question centrale : celle de la transmission de leur outil professionnel.

Dans l’émission Smart Patrimoine sur B SMART TV, à l’occasion d’un grand entretien conduit par le journaliste Fabrice Cousté, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, revient sur la manière d’aborder la transmission d’une entreprise.

Comment organiser la transmission d'une entreprise dans les meilleures conditions ?

Guillaume Lucchini. La cession constitue un moment charnière dans la vie d’un chef d’entreprise. En pratique, un entrepreneur s’investit dans sa société autant humainement que financièrement. Très souvent, l’entreprise représente d’ailleurs l’essentiel de son patrimoine. Elle cristallise à la fois le patrimoine professionnel et le patrimoine personnel.

Au cours des dix prochaines années, sous l’effet du vieillissement démographique, une immense vague de cessions va se concrétiser. Les enjeux économiques et patrimoniaux sont considérables. À ce moment-là, les entrepreneurs vont monétiser leur actif professionnel pour entrer dans une nouvelle phase de vie, celle de la retraite.

Quels conseils peut-on donner à ceux qui sont encore en activité mais commencent à préparer la transmission de leur entreprise ?

Guillaume Lucchini. Notre premier conseil est d’anticiper le sujet patrimonial avant même celui de la cession à proprement parler. On oublie trop souvent que ces décisions, si elles concernent évidemment la sphère professionnelle, ont aussi des conséquences majeures sur la sphère personnelle. Et cette dernière est régulièrement négligée.

Le chef d’entreprise a la tête dans le guidon. Le sujet patrimonial reste souvent relégué au second plan. Puis, au moment de la cession, toute l’attention se concentre sur les chiffres, la négociation, le closing. La sphère personnelle passe alors complètement à l’arrière-plan.

Très souvent, les entrepreneurs nous sollicitent une fois l’opération finalisée. Or, à ce stade, il est déjà trop tard pour mettre en place certaines stratégies pleinement adaptées à leur situation.

« Les sujets de transmission nécessitent de se projeter plusieurs années à l’avance »

Pour quelles raisons ?

Guillaume Lucchini. Parce qu’un certain nombre de mécanismes doivent être réfléchis très en amont. Bien sûr, il existe des stratégies d’optimisation fiscale, mais l’enjeu principal reste surtout de structurer le patrimoine de l’entrepreneur en fonction de ses besoins et de ses objectifs de vie.

On peut penser, par exemple, aux donations avant cession, aux problématiques de démembrement, aux holdings ou encore aux mécanismes de remploi. Tous ces sujets nécessitent de se projeter plusieurs années à l’avance.

Je recommande donc aux chefs d’entreprise de s’interroger, bien avant la cession, sur leur futur mode de vie et sur leurs besoins financiers une fois à la retraite. Cette réflexion permet ensuite de structurer l’opération de manière cohérente et évite aux conseils qui les accompagnent d’intervenir dans l’urgence.

Vous évoquiez justement le remploi. La loi de finances a apporté plusieurs modifications au dispositif. Reste-t-il attractif ?

Guillaume Lucchini. Le remploi, concrètement, consiste à différer le paiement de l’impôt sous réserve de respecter un certain nombre de contraintes. Parmi elles, l’obligation de réinvestir dans une nouvelle activité économique. Autrement dit, en échange d’un sursis d’imposition, l’entrepreneur doit réallouer une partie de son patrimoine dans une activité qu’il ne maîtrise pas nécessairement.

Le dispositif prévu à l’article 150-0 B ter du Code général des impôts peut, à mon sens, relever d’une forme de fuite en avant.

Chez Scala Patrimoine, nous prenons donc le temps d’analyser ces mécanismes avec beaucoup de prudence. Et nous n’hésitons pas, lorsque cela est nécessaire, à nous montrer réservés vis-à-vis de certaines solutions d’investissement proposées dans ce cadre.

Le problème, c’est que ce dispositif est souvent présenté aux chefs d’entreprise sous un angle exclusivement fiscal. Or les contraintes réelles sont rarement pleinement comprises. C’est, selon moi, une erreur majeure.

D’autant que les solutions proposées par certaines sociétés de gestion ne se montrent pas toujours performantes. Il faut être particulièrement vigilant sur la liquidité des actifs. Lorsqu’on investit en private equity ou dans certains montages immobiliers, les capitaux peuvent rester immobilisés pendant de longues années.

Le 150-0 B ter peut néanmoins être pertinent pour des serial entrepreneurs désireux de reprendre une activité ou de réinvestir dans une entreprise dans laquelle ils souhaitent jouer un rôle actif.

« Un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent »

Il est donc parfois préférable de payer l’impôt plutôt que de s’enfermer dans un dispositif trop contraignant ?

Guillaume Lucchini. Exactement. À mes yeux, l’optimisation ne passe pas systématiquement par une logique de remploi. Elle peut aussi résider dans une structuration intelligente de l’actionnariat.

De nombreuses questions doivent être posées très tôt. Est-il pertinent de transmettre une partie des titres à ses enfants en démembrement afin de réduire la pression fiscale future ? Plus ces réflexions interviennent en amont, plus il devient possible de structurer sereinement la cession et d’éviter ensuite des dispositifs trop rigides.

Il faut également rappeler que le 150-0 B ter s’inscrit dans un véritable marché de produits d’investissement, avec parfois des intérêts économiques importants pour certaines sociétés de gestion ou certains conseillers en gestion de patrimoine.

Récemment, une avocate spécialisée dans la défense des épargnants représentait une cliente face à un cabinet de gestion de patrimoine. Cette entrepreneure avait apporté l’essentiel du produit de cession de son entreprise à une holding, avant de réinvestir la totalité des sommes dans des solutions éligibles au 150-0 B ter. On lui avait présenté une durée d’illiquidité d’environ quatre ans. Elle partait pourtant à la retraite.

Huit ans plus tard, les fonds restaient toujours bloqués, avec des actifs ayant perdu entre 30 % et 50 % de leur valeur. Aujourd’hui, cette personne rencontre même des difficultés à maintenir son niveau de vie tant son patrimoine avait été concentré sur quelques lignes d’investissement.

C’est précisément là que j’alerte les investisseurs : les contraintes doivent être parfaitement comprises avant toute décision. Et surtout, il n’existe jamais une solution unique. Il est tout à fait possible de diversifier ses investissements et de construire une allocation patrimoniale équilibrée.

L’idée est donc de diversifier ses placements, de conserver une poche de liquidités à court et moyen terme, puis d’utiliser éventuellement le remploi pour des investissements de long terme ?

Guillaume Lucchini. La diversification est essentielle. La première étape consiste à définir précisément son train de vie futur après la cession de l’entreprise.

Dans la réalité, beaucoup d’entrepreneurs ont encore des dettes, des enfants dont les études représentent des coûts importants, et un patrimoine très largement concentré dans leur société. Il est donc souvent nécessaire de monétiser une partie de la cession, même si cela implique de payer de l’impôt.

Ces arbitrages doivent être réalisés avec un conseil indépendant, capable d’avoir une lecture globale de la situation, sans biais commercial. Il faut être accompagné par des professionnels en mesure d’appréhender à la fois votre vie personnelle, vos besoins et vos objectifs de long terme.

Comme je le répète souvent à mes clients, un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent. L’enjeu consiste justement à parvenir à aligner le plus grand nombre de faces possible. Et cela suppose une compréhension fine de l’ensemble des paramètres.

https://www.youtube.com/watch?v=WBWvO7DFHMQ

Produits structurés : l’affaire Stellantis révèle les dérives du décrément

La chute des valorisations de certains produits structurés adossés à Stellantis a provoqué de vives réactions dans le monde de la gestion patrimoniale. Plus encore que les difficultés du constructeur automobile, cette séquence met en lumière la commercialisation massive de produits complexes, parfois distribués de manière quasi aveugle par certains cabinets de gestion de patrimoine, sans réelle maîtrise du risque sous-jacent.

Selon Les Échos, près de 2,5 milliards d’euros auraient été collectés à l’échelle mondiale entre 2023 et 2024 sur des produits structurés adossés à Stellantis. Un montant considérable.

Retour sur une affaire qui remet au premier plan deux sujets récurrents. L’absence d’indépendance dans le conseil et l’utilisation massive d’indices synthétiques à décrément.

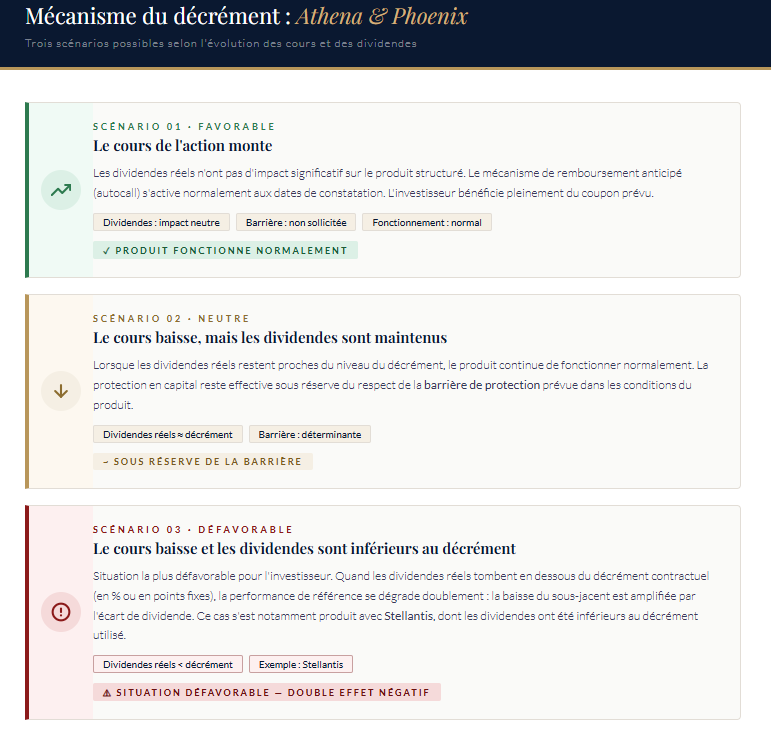

Qu’est‑ce qu’un produit structuré à décrément ?

Très présents dans les allocations d’actifs, les produits structurés sont des instruments financiers émis par des banques, mêlant une composante obligataire et des produits dérivés, notamment des options. Leur rendement dépend de l’évolution d’un actif sous‑jacent – une action dans le cas présent - avec, selon les cas, une protection partielle ou totale du capital à l’échéance.

Lorsqu’il est correctement conçu, ce type de placement peut présenter un véritable intérêt patrimonial, en permettant d’ajuster avec finesse le couple rendement/risque selon le profil de l’investisseur.

On distingue principalement deux catégories de produits structurés :

- les produits à sous‑jacent classique ;

- les produits à sous‑jacent à décrément, qu’il soit exprimé en pourcentage ou en points fixes.

Le décrément est un paramètre intégré dans le calcul d’un indice synthétique représentant une performance théorique combinant cours de l’action et un dividende forfaitaire. Concrètement, il correspond à un dividende fixe prélevé de manière régulière sur l’indice, indépendamment des dividendes réellement versés par les sociétés concernées.

Pour simplifier, ce mécanisme provoque une érosion progressive de l’indice synthétique via un montant fixe prélevé chaque année, par exemple 5% ou 5 euros. Ce système ignore les dividendes effectivement distribués par les sociétés du panier, au profit de ce dividende théorique.

C’est précisément là que réside le décalage : le dividende retenu dans la formule du produit ne correspond plus nécessairement au dividende réellement distribué par l’entreprise.

Les incidences du décrément pour les parties prenantes

L’objectif du décrément est avant tout technique : rendre plus stable et prévisible une composante du sous‑jacent qui, par nature, est variable. Pour l’émetteur, ce mécanisme facilite la couverture des risques (hedging) et simplifie les hypothèses de modélisation.

Et puisque le risque porté par la banque émettrice est réduit, celle‑ci peut proposer un coupon légèrement supérieur.

En échange, c’est l’investisseur final qui assume le risque lié à l’évolution des dividendes, ainsi qu’à l’effet d’érosion continue du décrément sur l’indice synthétique.

Décrément fixe et décrément en pourcentage

Un autre élément mérite une attention particulière : l’évolution progressive des mécanismes utilisés par les banques. Le décrément en pourcentage a peu à peu laissé place au décrément fixe en points.

Avec un décrément en pourcentage, la même proportion est retranchée chaque année, par exemple 5%. La ponction augmente donc lorsque l’indice progresse et diminue lorsqu’il recule, mais elle reste proportionnelle à son niveau.

Le décrément fixe en points fonctionne différemment : le même montant absolu est retiré chaque année sur le niveau de l’indice synthétique - par exemple 50 points d’indice - quel que soit le niveau atteint. Ce montant ne s’ajuste pas à la performance du sous‑jacent.

« Dans les faits, le décrément en points devient beaucoup plus pénalisant lorsque l’indice baisse fortement, alors que le décrément en pourcentage pèse davantage dans les marchés haussiers. » explique Francesco Baiano, chargé d’investissement au sein du multi family office indépendant Scala Patrimoine.

Autrement dit, l’utilisation d’un décrément fixe accentue l’effet de ciseau lorsque le sous‑jacent traverse une phase de difficulté, car la même ponction annuelle représente une part croissante de la valeur résiduelle de l’indice.

Les risques inhérents aux indices synthétiques à décrément

Sur le papier, le mécanisme paraît technique. En pratique, il peut devenir redoutable.

Car l’investisseur ne suit plus uniquement l’évolution réelle du titre : il subit également une hypothèse artificielle intégrée dès la conception du produit, incarnée par le dividende théorique du décrément.

Tant que le dividende réel reste proche du décrément retenu, l’écart demeure relativement invisible. Le système semble fonctionner sans heurt.

Mais lorsque le dividende baisse - ou disparaît totalement comme c’est le cas cette année pour Stellantis - le décrément, lui, continue de s’appliquer jusqu’à l’échéance du produit.

C’est à ce moment que le mécanisme devient particulièrement destructeur : l’indice synthétique continue de s’éroder, tandis que la situation économique réelle - et le dividende réel - de l’entreprise se dégradent.

Le décrément agit ainsi en permanence, mais son effet devient particulièrement marquant en phase de baisse du cours et de compression du dividende, amplifiant la perforation théorique du produit par rapport au comportement observable du sous‑jacent.

Le cas Stellantis

Pendant plusieurs années, Stellantis cochait toutes les cases du sous-jacent idéal pour des produits de type Athena ou Phoenix. Un nom connu du grand public, une capitalisation importante, une liquidité élevée, une volatilité forte et surtout un dividende historiquement généreux, avec un rendement supérieur à 7,5 %.

Les pertes les plus sévères ont concerné les produits intégrant Stellantis comme sous-jacent à décrément. Car le mécanisme avait fixé dès l’origine un niveau de dividende théorique, alors même que le constructeur a drastiquement réduit puis supprimé son dividende.

Entre 2024 et 2025, celui-ci est passé de 1,55 euro à 0,68 euro, avant d’être suspendu en février dernier.

Le problème est que le décrément, lui, continue de s’appliquer jusqu’à l’échéance des produits, dans une fourchette comprise entre 1,34 et 1,55 euro selon les structures.

« Dans le cas de Stellantis, ce point a été déterminant. Le dividende a été fortement réduit, puis supprimé en 2026. Mais certains produits continuaient d’appliquer un décrément », observe Francesco Baiano.

Le mécanisme amplifie alors mécaniquement les pertes en marché baissier. Le découplage entre le dividende réel et le dividende théorique retenu dans la formule accentue brutalement l’« effet ciseau ».

Les formules de type « worst of »

Stellantis était également très présente dans des paniers de titres utilisant des formules dites « worst of ».

« Dans ce type de construction, la performance finale dépend de la valeur la moins performante du panier. Autrement dit, même si plusieurs titres résistent correctement, une chute marquée d’une seule valeur peut détériorer l’ensemble du produit. » explique le chargé d’investissement de Scala Patrimoine.

Or Stellantis occupait fréquemment cette place. « Une dégradation marquée de Stellantis pouvait ainsi suffire à détériorer le résultat global, même si les autres composantes résistent mieux. Cette caractéristique accentue le risque lorsque le sous-jacent devient l’élément dominant de la performance défavorable. »

Un rebond encore possible ?

Le titre Stellantis s’est progressivement effondré en Bourse. L’action, qui évoluait entre 12 et 27 euros en 2023 et 2024, a touché un point bas à 5,51 euros le 20 mars dernier. Elle évolue désormais autour de 6,58 euros.

Dans un environnement de marché aussi dégradé, les mécanismes de décrément peuvent accélérer les pertes et provoquer des décotes extrêmes sur le marché secondaire.

Résultat, certaines valorisations se sont effondrées à des niveaux parfois inférieurs à 10 % du nominal, avec, dans certains cas, des pertes dépassant 99 % selon les structures et les dates d’émission.

Francesco Baiano nuance toutefois : « Il est encore possible, en théorie, pour certains investisseurs de récupérer leur mise. Mais il ne faut pas se faire trop d’illusions. Sur un produit Stellantis à décrément, récupérer son capital suppose désormais un rebond très important du sous-jacent et dans des proportions souvent bien supérieures à ce que laisse penser la seule lecture du cours de Bourse. »

Le problème n’est donc pas uniquement la chute d’un titre. Il réside aussi dans une structuration qui peut fragiliser l’investisseur dès l’origine.

Les risques liés aux conflits d’intérêts

-

Une gestion du risque mise à mal

Les produits structurés reposant sur une seule valeur continuent de se commercialiser très facilement. Renault, Kering, Crédit Agricole, Engie, Pernod Ricard, Edenred, Société Générale, BNP Paribas… et donc Stellantis. Les mêmes noms reviennent régulièrement dans les émissions mono-sous-jacent.

Mais cette pratique soulève une question essentielle : celle de la gestion du risque.

« Un produit structuré construit sur une seule entreprise n’offre pas la diversification d’un grand indice. Et lorsque la situation de cette entreprise se dégrade, les conséquences peuvent rapidement devenir incontrôlables », avertit Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine.

La diffusion de ces produits a été massive. Selon Structured Retail Products, en France, plus de 2 300 produits structurés sont aujourd’hui liés à l’action Stellantis.

Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, estime : « On parle beaucoup de la chute des valorisations de certains produits structurés indexés sur Stellantis. Mais le vrai sujet n’est pas Stellantis. Le vrai sujet, c’est le risque qui a été transféré à l’investisseur final. Pendant trop longtemps, des produits complexes ont été distribués avec des mécanismes insuffisamment expliqués. Et derrière un packaging rassurant, une question demeure : l’intérêt du client était-il réellement au centre de la réflexion des conseillers ? »

Pour lui, une allocation patrimoniale sérieuse ne peut pas reposer sur des paris concentrés. Elle doit avant tout s’appuyer sur une gestion rigoureuse du risque.

Car, bien souvent, lorsqu’un rendement paraît exceptionnel, le risque l’est aussi.

-

La nécessité d’opter pour un conseil véritablement indépendant

Surtout que les produits structurés adossés à la valeur étaient souvent commercialisés avec des rétrocommissions parfois supérieures à 10 %. Des frais annuels pouvaient également s’ajouter, directement intégrés au produit ou liés à l’enveloppe d’investissement.

Interrogé par le journal Le Figaro sur le sujet, Guillaume Lucchini a rappelé que « le problème n'était pas tant le produit, qui est sans doute mauvais, mais surtout qu'il ait été distribué autant. »

La conviction de Scala Patrimoine est donc claire : la transparence n’est pas un confort, mais une exigence. Notre multi-family office applique ainsi une rémunération totalement transparente, dénuée de conflits d’intérêts.

« Nous ne percevons aucune rétrocommissions. Nous appliquons une rémunération à 100 % en honoraires, qui permet ainsi d’aligner nos intérêts sur ceux de nos clients. » insiste Guillaume Lucchini.

Pour conclure Francesco Baiano rappelle que « chez Scala, nous ne proposons jamais de produits structurés adossés à des titres vifs. Nous privilégions la diversification des indices plutôt que la dynamique idiosyncratique d’une seule action. Nous sommes particulièrement critiques vis-à-vis des paniers de titres vifs en worst of, qui reflètent la performance du titre le moins performant. De la même manière, nous n’utilisons pas de structures à décrément, plus confortables pour les émetteurs mais pénalisantes pour la performance des produits ».

Conférence : comment les family offices intègrent les cryptoactifs dans la gestion de patrimoine de leurs clients

Guillaume Lucchini, associé fondateur de Scala Patrimoine, est intervenu lors du Forum de la gestion privée organisé par L’AGEFI, rendez-vous désormais incontournable où se retrouvent chaque année banquiers privés et family officers pour débattre des grandes mutations du secteur.

Il participait à une table ronde consacrée à une question devenue centrale : « Comment les banques privées et les family offices placent-ils l’épargne de leurs clients libellée en cryptos ? » À ses côtés figuraient Henri Grellois (Octave Family Office), Alexandre Ortis (Banque Delubac & Cie) et Ronald Richter, Regional Director de Bitwise en Europe. Les échanges étaient animés par Nessim Ben Gharbia, journaliste à L’AGEFI Patrimoine.

D’emblée, une interrogation s’impose : parle-t-on encore du même marché qu’en 2017 ?

Pour Guillaume Lucchini, la rupture est nette.

Nessim Ben Gharbia. Vous avez accompagné les débuts de l’investissement en cryptoactifs sur le marché français. Est-ce qu’on parle encore du même marché qu’en 2016-2017 ? Qu’est-ce qui a réellement changé ?

Guillaume Lucchini. À l’époque, très peu de professionnels de la gestion de patrimoine s’étaient emparés du sujet. Chez Scala Patrimoine, nous avions été sollicités par de nombreux clients sur des questions essentiellement fiscales. Beaucoup de détenteurs de cryptoactifs avaient alors des profils assez atypiques : des ingénieurs, des développeurs, souvent directement impliqués dans la construction de la blockchain et rémunérés en partie via le minage.

Cette période était véritablement charnière dans l’essor des cryptoactifs. Certains se sont retrouvés avec des valorisations très importantes, notamment lors de la première envolée spectaculaire de 2017. La question qui se posait alors était avant tout fiscale : comment structurer ces patrimoines soudainement constitués ?

À ce moment-là, le cadre était extrêmement flou. Il n’existait pas de régime spécifique, et les cryptoactifs étaient, par défaut, assimilés à des revenus relevant du BNC ou du BIC selon les cas. Une situation parfois très pénalisante pour les détenteurs de ces actifs. Nous avons donc travaillé, aux côtés d’avocats fiscalistes, à faire évoluer cette lecture vers une imposition en plus-values mobilières. Mais il faut être clair : en 2017, on ne parlait pas encore de classe d’actifs à proprement parler.

Nessim Ben Gharbia. Et du côté des investisseurs que vous avez accompagnés, qu’est-ce qui a changé ?

Guillaume Lucchini. Le changement est assez tranché. Au départ, on était face à des gens portés par une conviction, presque philosophique. Ils participaient à la construction d'un écosystème, ils y croyaient vraiment.

À partir de 2017, un tout autre profil a fait son apparition : des investisseurs bien plus opportunistes, attirés par la perspective de gains rapides. On est passé d'une logique de bâtisseurs à quelque chose de beaucoup plus spéculatif.

Aujourd'hui, la majorité des nouveaux entrants appartient à cette seconde catégorie. Nos clients historiques, eux, ont fait le choix de garder leurs actifs. Ils n'ont pas cherché à multiplier les allers-retours. Leur engagement reposait sur une vision de long terme, pas sur une logique purement financière.

« Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital »

Nessim Ben Gharbia. Ces dernières années, les cryptoactifs ont souvent été associés, dans la presse, à des épisodes de forte volatilité, voire à des arnaques. Observez-vous ces dérives ? Et comment lutter contre ce mythe de l’argent facile ?

Guillaume Lucchini. Il existe clairement un effet générationnel. La première vague, celle de 2016, regroupait des profils très qualifiés, impliqués intellectuellement et technologiquement. En 2017, tout change : c’est l’irruption de l’idée d’argent facile.

Avec elle apparaît une nouvelle catégorie d’investisseurs, souvent mal préparés à la réalité des marchés. Les épisodes de volatilité qui ont suivi ont été violents. Certains ont vu leur portefeuille perdre jusqu’à 60 % de sa valeur en très peu de temps.

Le marché est ensuite reparti, porté par la multiplication des cryptoactifs, distincts du bitcoin et de l’ether. Certains investisseurs ont d’ailleurs réalisé des gains considérables. Je pense notamment à l'un de nos clients, aujourd’hui à la tête d’un portefeuille d’une quinzaine de millions d’euros, initialement attiré par l’idéal de décentralisation. Il est désormais dans une logique de restructuration, cherchant à monétiser une partie de ses positions.

Nessim Ben Gharbia. Si l’on compare la crypto au venture capital, est-ce plus risqué, moins risqué ? Comment situer le curseur ?

Guillaume Lucchini. Il y a d'abord une dérive qu'on ne peut pas ignorer : celle de la finance traditionnelle qui cherche à s'approprier un actif qui lui échappait totalement à l'origine, et à y recréer ses propres mécanismes d'intermédiation, avec les rétrocommissions qui vont avec.

Au sein de notre multi-family office indépendant, Scala Patrimoine, nous accompagnons de nombreux investisseurs en cryptoactifs dans l'organisation de leur patrimoine, mais nous ne leur avons jamais directement conseillé d'acheter du bitcoin ou de l'ether. Un investisseur n'a tout simplement pas besoin d'un CGP ou d'un MFO pour accéder à ces marchés.

On entend aussi beaucoup parler de décorrélation avec les marchés traditionnels. Les récents épisodes sur les marchés mondiaux invitent à nuancer ce discours. On observe des parallèles assez nets, dans certaines configurations de marché, entre le bitcoin et les grandes valeurs technologiques.

Reconnaissons également que les cryptoactifs restent difficiles à appréhender, y compris pour des professionnels. Certains les abordent comme n'importe quelle autre classe d'actifs, avec une logique d'intermédiation classique. C'est là que les dérives peuvent surgir.

La responsabilité du conseil ne peut pas être balayée d'un revers de main. On a déjà entendu ce type de discours dans d'autres scandales financiers. Il faut savoir dire non à certains produits.

D'autant que la clientèle concernée est, pour une bonne partie, patrimoniale. Elle cherche avant tout à préserver ce qu'elle a construit, en visant une performance un peu supérieure à celle d'un livret A ou d'un fonds en euros.

Nessim Ben Gharbia. Quelle est alors la bonne grille de lecture ?

Guillaume Lucchini. Celle du venture capital, à mon sens. Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital. Ça ne veut pas dire qu'il ne faille pas y aller. C'est avant tout une question de convictions personnelles.

Chez Scala Patrimoine, certains de nos clients ont plus de 60 ans et souhaitent s'y exposer ; d'autres ont 25 ans et refusent catégoriquement. Le rôle du conseil, finalement, c'est d'aider à comprendre, à encadrer, et parfois à anticiper les enjeux autour de cet actif.

L'intervention du régulateur et l'implication croissante des banques vont dans le bon sens. Soyons cependant lucides, la France accuse encore un retard par rapport à des pays comme la Suisse, où de nombreuses opérations sont déjà réalisées par des établissements qui ont intégré ces actifs dans leur offre, notamment via des mécanismes comme le crédit lombard. C'est un indicateur parmi d'autres que le marché se structure. Mais que nous n'en sommes qu'au début.