Scala Patrimoine éclaire les Échos sur les frais des produits structurés

L’essor spectaculaire des produits structurés ne se dément pas. Leurs encours ont plus que doublé entre 2021 et 2024, pour atteindre 146 milliards d’euros. Une progression fulgurante qui masque toutefois une réalité moins reluisante : l’opacité persistante de leur tarification. Réputés pour être fortement chargés en frais, ces placements sophistiqués souffrent d’un manque de transparence que déplore une partie de la profession.

Laurence Boccara, journaliste aux Échos, a enquêté sur le sujet et a interrogé notamment Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine.

Une tarification souvent opaque pour les produits structurés

Les frais représentent un enjeu majeur. « Les produits structurés sont tous chargés en frais. Non seulement cette tarification est multiple, mais elle demeure en grande partie opaque », avertit d’emblée Guillaume Lucchini.

La structure de coûts s’avère en effet complexe. À ceux du structureur s’ajoutent les ponctions de la banque émettrice, puis bien souvent celles de l’intermédiaire financier – conseillers en gestion de patrimoine ou établissements bancaires. Au total, ces charges successives peuvent atteindre entre 0,5 % et 1 % par an.

Contrairement aux frais clairement affichés d’un OPCVM traditionnel ou d’un ETF, les coûts liés aux produits structurés restent rarement mis en avant. «L’épargnant ne mesure pas réellement ce qu’il paie, ni ce qui vient amputer in fine le coupon. Ce sont des produits très rémunérateurs pour certains intermédiaires», souligne Guillaume Lucchini.

Le fondateur de Scala Patrimoine nuance toutefois son propos : « Dans certains contextes bien définis, ces produits peuvent être pertinents. Mais leur structure de frais est parfois illisible. Certains acteurs n’hésitent pas à en gonfler le niveau. C’est pourquoi nous privilégions une approche directe avec les salles de marché. Ainsi qu’une facturation fondée uniquement sur des honoraires explicites et transparents. »

Des outils financiers qui répondent à de véritables besoins

Malgré ces zones d’ombre, les produits structurés n’en demeurent pas moins des instruments patrimoniaux intéressants lorsque leurs frais sont clairs, transparents et raisonnables. Romane Azzopardi, responsable des investissements chez Scala Patrimoine, réaffirme d’ailleurs la conviction de la maison : « Nous conservons une vision très positive des produits structurés. Bien plus qu’un simple outil d’exposition, ils constituent une solution sophistiquée de personnalisation, permettant d’ajuster précisément l’accès aux marchés et le couple rendement-risque selon les objectifs de l’investisseur. »

Ces solutions bénéficient tout particulièrement aux épargnants souhaitant capter le potentiel de croissance de certains marchés ou secteurs à moyen terme, tout en intégrant des mécanismes de protection face aux risques de correction. « Cette approche se révèle d’autant plus stratégique dans des périodes où les valorisations sont élevées », ajoute Romane Azzopardi.

La diversification demeure un principe central – tant en ce qui concerne les sous-jacents que les structures utilisées. Grâce à leur souplesse, les produits structurés offrent un levier d’optimisation de la performance dans l’environnement actuel, tout en répondant à des besoins spécifiques en matière de distribution.

Ils constituent ainsi un pilier pertinent dans toute stratégie de rente personnalisée, combinant rendement, protection et adaptabilité. À condition que leurs performances ne soient pas englouties par des frais excessifs !

« L’épargne française prend la fuite » : Guillaume Lucchini tire la sonnette d’alarme pour Le Figaro

Face à l’incertitude politique et fiscale, de nombreux foyers fortunés et entrepreneurs cherchent à protéger leur patrimoine. Guillaume Lucchini, associé fondateur de Scala Patrimoine, a accordé un entretien au journaliste Jean Kedroff pour Le Figaro sur le sujet. Il y analyse la montée d’une inquiétude diffuse mais profonde chez les épargnants français, nourrie par cette instabilité croissante.

L’année 2024 a marqué une rupture nette dans l’esprit des grandes fortunes. Instabilité politique, incertitudes fiscales : la combinaison inquiète et pousse à la prudence. Un réflexe s’installe : protéger son épargne, organiser son avenir, et parfois même envisager l’exil. Mais avant toute décision d’exil fiscal, un exil financier est déjà à l’œuvre. Le Luxembourg, avec son célèbre contrat d’assurance-vie, et la Suisse s’imposent comme destinations privilégiées.

Une nouvelle génération passe à l’action

Les nouvelles générations bousculent les codes de la gestion patrimoniale. Mieux informés que leurs aînés, scrutant marchés et opportunités, et n’hésitant pas à se former en continu, ils prennent des décisions plus rapides et audacieuses. Face aux incertitudes juridiques et fiscales, un nombre croissant de jeunes actifs envisagent désormais de transférer leurs avoirs à l’étranger.

Guillaume Lucchini le confirme dans les colonnes du Figaro. « Nous sommes désormais sollicités par des particuliers qui ont hérité d’un appartement et disposent de 800 000 à 1 million d’euros d’épargne. Jusqu’à présent, c’était inhabituel pour nous. »

Longtemps centrée sur les grands chefs d’entreprise, héritiers ou sportifs de haut niveau, la clientèle de Scala Patrimoine s’élargit désormais aux jeunes cadres et entrepreneurs, souvent mieux formés financièrement que leurs aînés. « Nous voyons arriver des trentenaires, cadres supérieurs ou jeunes entrepreneurs, qui s’informent beaucoup sur Internet et s’interrogent sur l’avenir politique et économique du pays », précise le gestionnaire de fortune.

« Une très mauvaise nouvelle pour le tissu productif français »

L’économie française sous tension

Les discussions autour du projet de loi de finances pour 2026 cristallisent les inquiétudes des entrepreneurs. Entre les incertitudes entourant le pacte Dutreil, la nouvelle taxe sur les « holdings patrimoniales » et l’impôt sur la fortune improductive, nombre d’entre eux révisent leur stratégie d’investissement.

« Pas un jour ne passe sans qu’un entrepreneur ne me contacte pour restructurer son patrimoine », confie Guillaume Lucchini pour le Figaro. Le schéma est souvent identique : des entrepreneurs âgés de 40 à 50 ans, possédant entre 5 et 20 millions d’euros en actions, choisissent de « cash out », c’est-à-dire de revendre leurs parts, pour sécuriser leurs capitaux en Suisse ou ailleurs. « C’est autant de fonds perdus pour le tissu productif français », déplore le gestionnaire parisien.

Selon lui, la menace pesant sur l’avenir du pacte Dutreil – dispositif fiscal exonérant la transmission des entreprises familiales – ainsi que la future taxe sur les « holdings patrimoniales » prévue dans le projet de budget 2026, poussent de nombreux entrepreneurs à « récupérer leur chèque » plutôt qu’à poursuivre l’aventure familiale dans un pays où l’instabilité fiscale rend toute projection à long terme incertaine.

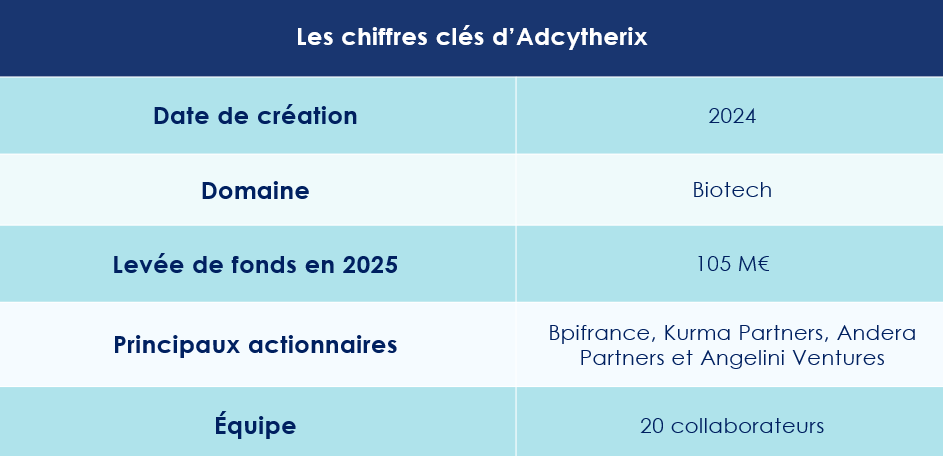

Adcytherix : 105 M€ pour révolutionner la lutte contre le cancer

Alors que le marché de la biotech traverse une période de financement morose, certaines jeunes pousses parviennent encore à se distinguer. C’est le cas d’Adcytherix, société marseillaise fondée il y a à peine dix-huit mois, qui vient de réaliser un véritable tour de force : lever plus de 105 millions d’euros pour accélérer le développement de traitements anticancéreux de nouvelle génération.

Une start-up d’à peine 18 mois

Créée en mars 2024 par Jack Elands, docteur en neuropharmacologie, aux côtés de Xavier Prévile et Carsten Dehning, Adcytherix s’est donnée pour mission de concevoir des thérapies ciblées capables d’éradiquer les cellules tumorales sans affecter les tissus sains.

Jack Elands n’en est d’ailleurs pas à son premier succès dans le domaine : il fut le cofondateur et directeur général d’Emergence Therapeutics, société hambourgeoise rachetée depuis par le géant américain Eli Lilly.

Avec Adcytherix, il entend franchir une nouvelle étape en misant sur les anticorps conjugués — ou ADC (Antibody-Drug Conjugates) —, une technologie à la croisée de l’immunologie et de la chimie thérapeutique.

Aujourd’hui, une équipe d’une vingtaine de chercheurs œuvre au développement de ces nouveaux anticorps propriétaires.

Des traitements de rupture

Les médicaments mis au point par Adcytherix s'illustrent par leur capacité à cibler les cellules tumorales sans détruire les cellules saines, réduisant ainsi drastiquement les effets secondaires souvent observés lors des chimiothérapies classiques.

« Adcytherix se distingue par une expertise approfondie des ADC, un premier programme différencié et une stratégie centrée sur de nouvelles classes de payloads susceptibles d’élargir le champ d’action des ADC à des tumeurs jusqu’ici peu réactives, tout en contournant les mécanismes de résistance connus », souligne Sofia Ioannidou, PhD, associée au sein d’Andera Partners.

Grâce à un premier tour de table de 30 millions d’euros réalisé en 2024, la start-up a déjà mené à bien les tests précliniques de son candidat-médicament phare, ADCX-020. Ce financement initial, structuré en deux volets, fut mené par Pontifax Venture Capital (Israël), Wuxi Biologics via le fonds suisse Pureos Bioventures, ainsi que les fonds américains KKR et RA Capital Management.

Une levée de fonds record en série A

Un an plus tard, la jeune biotech a frappé encore plus fort. Elle vient de boucler une série A record de 105 millions d’euros, la plus importante en Europe dans le domaine des ADC en 2025.

Bpifrance, aux côtés de Kurma Partners, Andera Partners et Angelini Ventures, a mené l’opération, avec la participation d’un consortium international d’investisseurs comprenant Surveyor Capital (groupe Citadel, États-Unis) et le fonds israélien aMoon. Fait notable : tous les fondateurs et investisseurs historiques ont également remis la main au portefeuille.

« Clôturer la plus importante série A européenne dans les ADC valide notre science, notre vision et le travail exceptionnel accompli par notre équipe depuis seulement dix-huit mois », se félicite Jack Elands. « Nous sommes fiers d’avoir réuni un consortium d’investisseurs de classe mondiale partageant notre ambition : développer des ADC de rupture pour les patients réfractaires aux traitements actuels. »

Accélérer pour rester dans la course

Grâce à cette levée, Adcytherix prévoit de lancer ses premiers essais cliniques sur l’humain dès le premier trimestre 2026, avec les demandes d’autorisation réglementaires (IND, CTA) attendues aux États-Unis, en Europe, au Royaume-Uni et au Canada.

« Cet argent est indispensable pour aller vite. La compétition est féroce et, si nous ne mettons pas la vitesse maximale, nous serons dépassés », explique le dirigeant.

Au-delà des espoirs médicaux, le potentiel économique du secteur est colossal. Selon Les Échos, près de 200 candidats-médicaments sont déjà en phase clinique, et un millier d’autres en développement. D’après le cabinet Spherical Insights & Consulting, le marché mondial des ADC pourrait dépasser les 30 milliards de dollars d’ici 2032.

Souhaitons à cette jeune équipe marseillaise de transformer l’essai et de redonner espoir aux millions de patients en attente de traitements plus ciblés et plus humains.

Guillaume Lucchini évoque dans L’essentiel un « exil financier » des épargnants français vers le Luxembourg

Alors que le climat politique et fiscal français continue de susciter interrogations et inquiétudes, le Luxembourg s’impose plus que jamais comme un havre de stabilité pour les investisseurs hexagonaux.

Dans un entretien accordé au journaliste du média luxembourgeois L’essentiel, Thomas Holzer, Guillaume Lucchini, fondateur de Scala Patrimoine, dresse ainsi le constat d’un mouvement croissant d’épargnants vers la place financière du Grand-Duché.

Un phénomène croissant depuis la dissolution de 2024

Depuis la dissolution de l’Assemblée nationale en juin 2024, ce phénomène aurait pris une ampleur inédite. « Un exil financier », résume ainsi le fondateur du multi family office Scala Patrimoine, rappelant que la souscription d’assurances-vie luxembourgeoises — longtemps réservée aux grandes fortunes — séduit désormais une clientèle plus diversifiée. « Le Luxembourg est une sorte de pays couteau suisse, qui permet à un investisseur amené à s'établir ailleurs en Europe ou dans le monde de conserver les bénéfices du contrat, ce qui n'est pas le cas pour un produit français », observe-t-il, soulignant « la souplesse et la portabilité de ces contrats, avantages que ne garantit pas la réglementation française. »

Un ticket d’entrée à 250 000 €

Si le ticket d’entrée demeure fixé à 250 000 euros, ce seuil ouvre la porte à de nouveaux profils : entrepreneurs, professions libérales ou héritiers désireux de protéger leur patrimoine dans un environnement plus prévisible. Guillaume Lucchini précise toutefois que l’intérêt véritable de ces contrats se manifeste surtout à partir de 2,5 millions d’euros d’encours, seuil à partir duquel les opportunités d’investissement se déploient pleinement.

Mais que personne ne se méprenne, tout cela est parfaitement légal, puisqu'il ne s'agit pas d'exil fiscal. « La seule obligation est de déclarer ses comptes à l'étranger », conclut Guillaume Lucchini.

Au-delà des chiffres, cette tendance traduit surtout une défiance croissante envers la fiscalité nationale, perçue par certains comme potentiellement « confiscatoire ». En filigrane, c’est bien la recherche de sécurité, de liberté et de cohérence patrimoniale qui pousse ces investisseurs à franchir la frontière.

Le rendez-vous des marchés financiers - Novembre 2025

Marchés financiers & économie : les points clés

- Malgré les doutes sur les valorisations des entreprises de l'IA, les marchés actions continuent de grimper.

- Les États-Unis et la Chine sont parvenus à un accord de désescalade commerciale ;

- Le FMI a relevé ses prévisions économiques et table désormais sur une croissance mondiale de 3,2 % en 2025, soit une révision à la hausse de 0,4 point ;

- La FED a baissé une nouvelle fois ses taux directeurs de 0,25 points de base ;

- L’agence de notation Standard & Poor’s a abaissé la note souveraine de la France de AA- à A+.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Les marchés financiers mondiaux poursuivent leur ascension

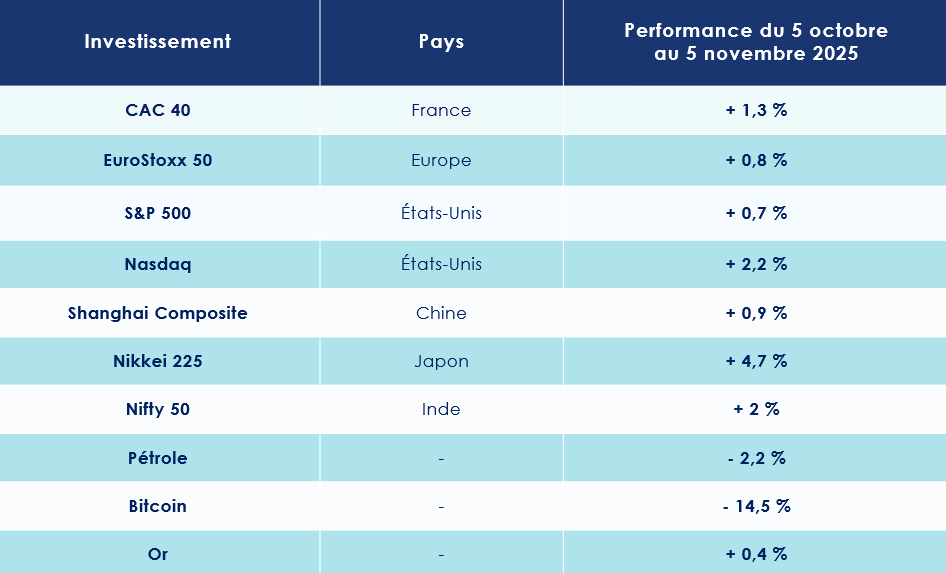

Sur le mois écoulé, du 5 octobre au 5 novembre, les marchés financiers mondiaux affichent une performance globalement positive.

Aux États-Unis, les principaux indices continuent de progresser : le Dow Jones gagne 1,06 %, le S&P 500 s’adjuge 0,74 %, et le Nasdaq enregistre une hausse notable de 2,18 %, malgré certaines inquiétudes sur une éventuelle bulle spéculative autour des valeurs liées à l’intelligence artificielle.

En Europe, cette dynamique se fait également ressentir. Le CAC 40 progresse de 1,28 %, tandis que le FTSE MIB, principal indice italien, enregistre un léger gain de 0,17 %. Le DAX 30, référence allemande, cède toutefois du terrain, perdant 1,6 % sur la période.

Du côté de l’Asie, la tendance reste positive : le Shanghai Composite avance de 0,9 %, et le Nifty 50, indice phare de la Bourse indienne, s’apprécie de 2 %

-

Saison des résultats : Wall Street surperforme les attentes

La première salve de publications trimestrielles vient de tomber, et les signaux sont au vert — surtout du côté américain. Cette saison des résultats s’annonce particulièrement robuste : 85 % des entreprises du S&P 500 ont publié des bénéfices supérieurs aux attentes, portées par la vigueur persistante du secteur technologique et le soutien massif de l’intelligence artificielle.

D’après les données de FactSet, le bénéfice par action moyen des sociétés de l’indice a progressé de 10,7 % entre le troisième trimestre 2024 et le troisième trimestre 2025. Un chiffre calculé sur la base des résultats déjà publiés par plus de 60 % des entreprises du S&P 500, dont la plupart des plus grandes capitalisations boursières.

-

Nvidia pulvérise un nouveau record de valorisation

Rien ne semble pouvoir arrêter Nvidia. Le géant californien des semi-conducteurs vient d’inscrire un nouveau record à son palmarès, avec une capitalisation boursière de 5 100 milliards de dollars — soit davantage que Tesla, Meta (Facebook) et Netflix réunis.

Depuis le début de l’année, le cours de l’action du concepteur de processeurs, cartes graphiques et logiciels d’intelligence artificielle s’est envolé de près de 60 %, porté par une demande toujours plus forte dans le secteur de l’IA générative et des infrastructures cloud.

Avec une telle valorisation, Nvidia dépasse désormais le PIB de la France ou de l’Allemagne, un symbole fort de la domination croissante de la technologie dans l’économie mondiale. L’entreprise représente à elle seule 8 % de l’indice S&P 500, une concentration inédite pour une seule société depuis plus de quarante ans, selon les données de S&P.

Microsoft et Apple, qui complètent le podium des plus grandes capitalisations mondiales, affichent chacune une valeur de marché avoisinant 4 000 milliards de dollars. Une performance qui souligne l’ascension irrésistible de Nvidia au cœur de la révolution de l’intelligence artificielle.

-

La note de la dette souveraine française encore sous pression

- S&P sévit

Nouvelle alerte sur la dette française. L’agence de notation Standard & Poor’s a abaissé la note souveraine de la France de AA- à A+, assortie d’une perspective stable. Une décision qu’elle justifie par la montée des tensions politiques et « une série de votes de confiance négatifs » rendant plus difficile la consolidation budgétaire engagée par le gouvernement.

Selon S&P, la France, dont la dette publique atteint désormais près de 118 % du PIB, ne parviendrait pas à mettre en œuvre les réformes nécessaires pour réduire durablement son déficit. L’agence anticipe même une hausse du ratio dette/PIB à 121 % d’ici 2028. Elle estime que l’instabilité politique pèsera sur l’investissement, la croissance et la capacité de l’État à tenir ses engagements budgétaires.

Cette dégradation fait de S&P la deuxième agence, après Fitch, à retirer à la France sa note « double A ».

Du côté des marchés, la réaction reste mesurée, mais les tensions s’accroissent. La société de gestion Altitude IS observe que « l’écart entre les taux à dix ans OAT et Bund, à 86 points de base, flirte désormais avec des niveaux inédits depuis la crise des dettes souveraines ». Et d’ajouter : « S’il n’y a pas lieu de s’alarmer outre mesure — la Banque centrale européenne disposant d’outils puissants et un secteur bancaire bien plus solide qu’en 2011-2012 —, cette situation renforce malgré tout l’incertitude des investisseurs. Comme souvent, les banques et les sociétés les plus exposées au marché domestique français en subissent les premiers les effets. »

- Moody’s patiente

L'agence de notation américaine, Moody’s, pour sa part, s’est montrée plus clémente. Elle a maintenu la note française à Aa3, équivalente à AA- chez S&P. L'agence n’en demeure pas moins prudente, pointant un « risque accru que la fragmentation du paysage politique français continue de nuire au fonctionnement des institutions législatives ».

Cette instabilité, souligne Moody’s, pourrait freiner la capacité du gouvernement à répondre efficacement aux défis budgétaires : déficit élevé, dette en progression et coût de l’emprunt en hausse. L’agence redoute également un ralentissement des réformes structurelles, notamment celle des retraites, suspendue jusqu’en 2028.

Malgré ces incertitudes, Moody’s rappelle les atouts fondamentaux de la France : une économie diversifiée, des ménages et entreprises aux bilans solides, un secteur bancaire robuste et des institutions publiques expérimentées. Autant d’éléments qui continuent, pour l’heure, de soutenir la crédibilité financière du pays.

Analyse du FMI : une économie mondiale plus résiliente qu’attendu

Contre toute attente, l’économie mondiale résiste mieux que prévu à la nouvelle guerre commerciale initiée par Donald Trump. Dans ses dernières Perspectives économiques mondiales, le Fonds monétaire international (FMI) a même relevé ses prévisions : il table désormais sur une croissance mondiale de 3,2 % en 2025 et 3,1 % en 2026, soit une révision à la hausse de 0,4 point par rapport à son estimation d’avril dernier.

Les hausses de tarifs douaniers américaines, finalement plafonnées entre 10 % et 20 % pour la plupart des partenaires commerciaux, se sont révélées moins déstabilisantes qu’escompté. Selon le FMI, ces droits de douane n’auraient « pas exercé un effet aussi négatif qu’anticipé » sur la dynamique économique mondiale.

La première puissance économique du globe, les États-Unis, devraient enregistrer une croissance de 2 % en 2025 et 2,1 % en 2026, tandis que la zone euro progresserait de 1,2 % puis 1,1 % sur la même période. De son côté, la Chine maintient un rythme solide, avec 4,8 % de croissance en 2025 et 4,2 % en 2026.

Cependant, l’institution de Washington appelle à la prudence. Elle souligne plusieurs facteurs de fragilité : la fin des importations de produits dits de « pré-alimentation », l’aggravation de l’endettement public mondial et la flambée spéculative autour de l’intelligence artificielle, que le FMI compare à la bulle Internet des années 1990. Autant de menaces susceptibles d’ébranler une stabilité économique encore fragile.

États-Unis : l’économie US défie les pronostics

La croissance américaine continue de déjouer les prévisions. La progression du PIB au deuxième trimestre 2025, dans sa lecture finale, a été revue à la hausse à +3,8 %, alors que le consensus tablait sur 3,3 %. Et la dynamique semble loin de s’essouffler : selon la Fed d’Atlanta, l’activité pourrait encore croître de 3,9 % au troisième trimestre.

D’après une étude de S&P Global, la probabilité d’une récession dans les douze prochains mois ne dépasserait plus 30 %, et ce malgré la hausse des droits de douane et l’enlisement du shutdown budgétaire.

-

Un « shutdown » qui interroge

Le blocage budgétaire au Congrès, centré sur le financement fédéral et la prolongation des subventions santé, paralyse une partie de l’administration américaine depuis le 1er octobre. On entre ainsi dans la sixième semaine du conflit.

Selon les économistes, l’impact sur la croissance reste modéré — 0,1 % du PIB par semaine de blocage —, les dépenses gelées ne représentant qu’une faible part du budget fédéral (6,4 % du PIB).

Mais la situation inquiète : survenant à l’approche des fêtes de fin d’année, ce shutdown pourrait fragiliser la consommation, moteur traditionnel de l’économie américaine.

« Les entreprises s’inquiètent : United Airlines prévient d’un impact sur les réservations, Delta évoque des risques opérationnels et la National Retail Federation appelle à une réouverture rapide pour éviter un coup dur à la saison des fêtes », souligne Pierre-Alexis Dumont, directeur des investissements chez Sycomore AM.

Autre difficulté : l’économie avance désormais à vue, les publications de statistiques officielles étant suspendues durant la fermeture fédérale.

-

Le temps des incertitudes

Les barrières commerciales imposées par Donald Trump ne semblent pas encore peser lourdement sur l’activité, mais les risques s’accumulent : dépendance américaine aux terres rares venues de Chine, tensions commerciales persistantes avec le Canada, et volatilité accrue des échanges.

En octobre, l’indice PMI manufacturier s’est légèrement redressé, passant de 52,2 à 52,5 points, au-dessus des attentes. « Les performances de l’économie manufacturière américaine se sont encore améliorées, soutenues par la production et les nouvelles commandes. Cependant, la croissance reste tirée par la demande intérieure, les exportations ayant reculé sous l’effet des droits de douane », note S&P Global.

En parallèle, l'indice des directeurs d'achat pour le secteur non-manufacturier de l'Institute for Supply Management a, lui, dépassé les attentes. Il est ressorti à 52,4 contre 50,7 en septembre et un consensus de 50, signalant ainsi une nette accélération de la croissance.

Si la hausse des prix sur certains biens importés est perceptible, elle demeure contenue. L’inflation sous-jacente a même ralenti à 3 %, un niveau inférieur aux anticipations et désormais engagé sur une trajectoire plus favorable, bien que toujours au-dessus de la cible de la Réserve fédérale.

-

Un marché de l’emploi en perte de vitesse

Côté emploi, le ralentissement se confirme. En août, seules 22 000 créations nettes ont été enregistrées — un plancher depuis 2021. Mais selon le dernier rapport ADP, le secteur privé américain a créé 42 000 emplois le mois dernier, après en avoir détruit 32 000 en septembre.

Selon le Bureau of Labor Statistics, le nombre de postes disponibles est tombé à 9,5 millions en juin, soit 1,6 emploi par demandeur, en baisse pour le deuxième mois consécutif.

Le taux de chômage, estimé par la Fed de Chicago à partir de données privées (les chiffres officiels n’étant plus publiés depuis le début du shutdown), reste stable à 4,3 %.

Si les entreprises licencient peu, le taux d’embauche demeure à l’un des niveaux les plus faibles des vingt-cinq dernières années.

Cette prudence se reflète dans la confiance des ménages. Selon le Conference Board, l’indice de confiance des consommateurs américains a reculé à 94,6 en octobre, après 95,6 en septembre — un repli modéré mais révélateur du climat d’incertitude.

-

Nouvelle baisse des taux de la Fed

La Réserve fédérale américaine (Fed) a annoncé une nouvelle baisse de ses taux directeurs d’un quart de point, la deuxième en un peu plus d’un mois. Cette décision ramène la fourchette des taux entre 3,75 % et 4 %, marquant un tournant notable dans la stratégie monétaire de la banque centrale.

La Fed justifie cet assouplissement par la dégradation progressive du marché de l’emploi. Les créations de postes ralentissent, fragilisées par les politiques commerciales et migratoires plus restrictives, qui pèsent à la fois sur la disponibilité de la main-d’œuvre et sur la consommation intérieure.

Pourtant, la pression inflationniste ne faiblit pas. En septembre, les prix à la consommation ont progressé de 3 % sur un an, contre 2,9 % le mois précédent, selon l’indice CPI publié par le département du Travail. Sur un mois, la hausse s’est toutefois légèrement modérée (+0,3 %, après +0,4 % en août), malgré le renchérissement des prix de l’énergie.

Face à ces signaux contrastés, la Fed cherche à prévenir un ralentissement trop marqué de l’économie tout en maintenant la stabilité financière. Lors de la conférence de presse suivant la réunion du comité de politique monétaire, Jerome Powell a souligné les divisions persistantes au sein du conseil : « Une réduction supplémentaire des taux lors de la réunion de décembre n’est pas acquise, loin de là. »

Dans le même mouvement, le président de la Fed a annoncé la fin du resserrement quantitatif à compter du 1er décembre. La banque centrale reprendra ses achats d’actifs financiers, injectant ainsi de nouvelles liquidités dans le système. Cette mesure vise à soutenir le marché obligataire et à atténuer l’impact du ralentissement temporaire lié au shutdown fédéral.

-

Rencontre Chine–États-Unis : une trêve fragile mais stratégique

Après des mois de tensions commerciales et diplomatiques, Donald Trump et Xi Jinping ont décidé de mettre en pause l’escalade qui opposait Washington et Pékin. Les deux dirigeants se sont retrouvés en Corée du Sud pour un entretien de 90 minutes, au terme duquel ils ont conclu un accord de désescalade commerciale, marquant une tentative de stabilisation des relations économiques entre les deux premières puissances mondiales.

Ce compromis vise à prévenir toute nouvelle vague de tarifs punitifs et à rouvrir les canaux de communication rompus depuis plusieurs mois. Les États-Unis menaçaient d’imposer 100 % de droits de douane sur les importations chinoises à compter du 1er novembre, tandis que Pékin préparait des mesures de rétorsion ciblant notamment les exportations de terres rares, essentielles à l’industrie technologique américaine.

- Les principaux points de l’accord

Le texte dévoilé à l’issue de la rencontre prévoit :

- la réduction temporaire des droits de douane les plus élevés ;

- la suspension, par la Chine, de certaines restrictions sur les exportations stratégiques ;

- la création d’un canal permanent de concertation économique destiné à prévenir de nouvelles escalades.

- Les deux gouvernements insistent : il ne s’agit ni d’un accord global, ni d’un traité commercial, mais d’un cadre provisoire de coopération. Son objectif premier est de restaurer la confiance et d’éviter un choc récessif mondial à un moment où la croissance ralentit des deux côtés du Pacifique.

Preuve de la bonne volonté des différentes parties prenantes, la Chine a annoncé prolonger d'un an la suspension d'une partie des droits de douanes imposés aux produits américains, pour les maintenir à 10 %. Elle le fait peu après la signature par le président américain d'un décret abaissant de 20 à 10% une surtaxe douanière infligée à de nombreux produits chinois.

- Une trêve tactique plus qu’une paix durable

Si cette détente a été saluée par les marchés, les économistes demeurent prudents. Les questions de fond — subventions industrielles, transferts de technologies, propriété intellectuelle — n’ont pas été abordées.

L’accord ressemble donc davantage à une trêve tactique, dictée par l’urgence économique et politique, qu’à une véritable normalisation des relations commerciales.

Pour Washington, cette pause constitue avant tout un sursis stratégique : elle offre du temps pour réorganiser les chaînes d’approvisionnement et réduire la dépendance américaine vis-à-vis de la Chine, sans aggraver la pression inflationniste intérieure.

Zone euro : un léger rebond économique mais des incertitudes subsistent

L’économie de la zone euro montre des signes de redressement. Selon Eurostat, le produit intérieur brut (PIB) de la zone euro a progressé de 0,2 % au troisième trimestre 2025 par rapport au trimestre précédent, dépassant légèrement les prévisions (+0,1 %). Ce rebond reflète un regain de confiance des acteurs économiques et la bonne tenue des économies italienne et espagnole.

Pour autant, cette croissance reste « loin d’être impressionnante », tempère Jack Allen-Reynolds, analyste chez Capital Economics.

-

Des indicateurs économiques encourageants

La fin de l’année s’annonce positive sur le plan économique. Les indices de confiance européens ont progressé plus fortement qu’attendu en octobre : l’indice économique global passe de 95,6 à 96,8, l’indice industriel de -10,1 à -8,2, et celui des services de 3,7 à 4.

Cette confiance se traduit par une consommation plus soutenue des ménages. Au deuxième trimestre 2025, la consommation réelle par habitant a augmenté de 0,3 %, après un recul de 0,1 % au trimestre précédent. Dans le même temps, le revenu réel par habitant a progressé de 0,5 %, contre +0,1 % au premier trimestre.

Le marché de l’emploi demeure stable : le taux de chômage s’est maintenu à 6,3 % en septembre.

Autre signe positif, l’indice composite des directeurs d’achat (PMI) de S&P Global a grimpé de 51,2 en septembre à 52,5 en octobre, marquant le dixième mois consécutif de croissance et atteignant son niveau le plus élevé depuis 29 mois.

L’enquête souligne que « l’activité économique de la zone euro a progressé en octobre à son rythme le plus rapide depuis mai 2023, s’éloignant de la cadence modérée observée en début d’année, grâce à l’accélération de l’activité dans le secteur des services et à des conditions de demande favorables ».

Pour Cyrus de la Rubia, chef économiste à la Hamburg Commercial Bank : « Enfin, il y a de nouveau quelque chose de positif à signaler pour l’économie de la zone euro. Le secteur des services a connu une solide progression en octobre. En ce qui concerne les nouvelles affaires, il faut remonter à mai 2024 pour observer une augmentation aussi forte. »

-

Des incertitudes persistent

Cette dynamique pourrait toutefois être fragilisée par les hausses de droits de douane américains. Pour l’instant, il est difficile d’en mesurer l’impact. On note néanmoins que la zone euro a enregistré un excédent de 1,0 milliard d’euros dans ses échanges de biens avec le reste du monde en août 2025, contre 3,0 milliards un an plus tôt.

-

BCE : la lutte contre l’inflation touche à sa fin

La Banque centrale européenne (BCE) semble approcher de son objectif : l’inflation revient au niveau jugé compatible avec sa politique monétaire. En octobre, le taux d’inflation annuel de la zone euro est estimé à 2,1 %, contre 2,2 % en septembre, se rapprochant ainsi de la cible de 2 % à moyen terme.

Comme anticipé par les marchés, la BCE a choisi de laisser ses taux d’intérêt inchangés, confirmant une pause prolongée dans sa politique monétaire. Le taux de rémunération des dépôts reste à 2 %, le taux de refinancement à 2,15 % et la facilité de prêt marginal à 2,40 %.

Dans son communiqué, l’institution de Francfort souligne que l’inflation est désormais stabilisée autour de sa cible et que les perspectives économiques restent globalement solides, malgré un environnement international tendu et des tensions commerciales persistantes avec les États-Unis.

Christophe Boucher, directeur des investissements chez ABN Amro Investment Solutions commente : « Les pressions inflationnistes restent orientées à la baisse, mais il faudrait un écart significatif par rapport à l’objectif pour que la BCE reprenne ses réductions. Sa position actuelle offre néanmoins une visibilité appréciable aux acteurs économiques, tout en laissant la porte ouverte à une politique plus accommodante si la reprise devait faiblir. »

Chine : le piège déflationniste

L’objectif de 5 % de croissance annuelle fixé par Pékin semble désormais s’éloigner. La deuxième économie mondiale a enregistré un PIB en hausse de seulement 4,8 % au troisième trimestre 2025, marquant le rythme le plus faible depuis la fin 2024. Après des croissances de 5,4 % au premier trimestre et 5,2 % au deuxième, les chiffres récents soulignent un ralentissement notable.

Les tensions commerciales, la méfiance des ménages et la crise immobilière pèsent lourdement sur la dynamique économique chinoise.

-

La consommation, symbole des difficultés

La confiance des ménages reste fragile, entraînant une réduction des dépenses et des investissements. Cette prudence se traduit par une baisse des prix à la consommation pour le huitième mois consécutif en septembre. L’indice CPI s’affiche à -0,3 % sur un an, selon le Bureau national des statistiques (BNS), une baisse plus modérée qu’en août (-0,4 %), mais supérieure aux attentes des économistes (-0,2 %). Une spirale déflationniste qui tombe bien mal pour la Chine.

Car le secteur immobilier, pilier de l’économie et principal réceptacle de l’épargne des ménages, ne montre aucun signe de reprise. En septembre, le prix de l’immobilier neuf a reculé de 0,4 % sur un mois et de 2,2 % sur un an. Or, sans un marché immobilier solide, il est difficile d’espérer un regain d’activité économique et de confiance des ménages.

-

Une activité économique qui déçoit

L’activité reste poussive. Le PMI manufacturier officiel a reculé en octobre de 49,8 à 49, tandis que le PMI manufacturier de S&P Global est tombé à 50,6 contre 51,2 en septembre. Le PMI des services reste stable à 50,1, confirmant un ralentissement généralisé.

Malgré ce contexte, la Chine affiche une amélioration notable de son commerce extérieur. En septembre 2025, les exportations ont progressé de 8,3 % sur un an, tandis que les importations ont augmenté de 7,4 %, dépassant largement les prévisions des économistes de Bloomberg (+6,6 % pour les exportations, +1,9 % pour les importations).

Les convictions de Scala Patrimoine sur les marchés financiers

-

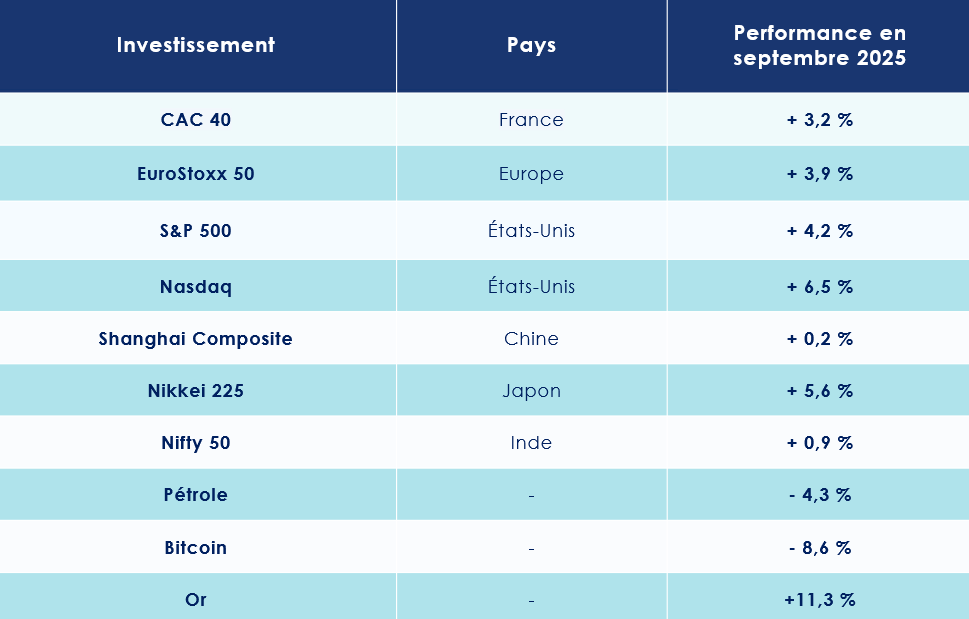

Un mois d’octobre porteur pour les marchés actions

Le mois d’octobre s’est révélé particulièrement favorable pour les marchés actions. Les places boursières des pays développés ont progressé en moyenne de 2,5 %, soutenues une fois encore par la vigueur du secteur technologique, à l’image du Nasdaq, en hausse de 4,8 % (en USD). Dans le même temps, le dollar s’est raffermi de 1,8 %, confirmant son rôle de valeur refuge.

Les marchés émergents ont également poursuivi leur ascension, enregistrant une performance de +6 % en euros, malgré la correction observée en Chine — conséquence de données macroéconomiques décevantes, d’un ralentissement de l’activité manufacturière et de doutes persistants sur la trajectoire des investissements.

Le rebond des actions indiennes, soutenu par d’excellents résultats au troisième trimestre, ainsi que la forte progression des bourses sud-coréennes et taïwanaises, ont contribué à cette dynamique.

Le Japon s’est distingué comme le marché le plus performant (en devise locale), porté par l’arrivée au pouvoir de Sanae Takaichi, partisane de politiques budgétaires et monétaires expansionnistes.

- Des facteurs de soutien solides aux actifs risqués

Plusieurs éléments expliquent la bonne orientation des marchés financiers :

- Un accord temporaire entre Washington et Pékin, prévoyant une réduction de 10 % des tarifs américains et la suspension des mesures non tarifaires chinoises à l’encontre des États-Unis (notamment la levée des restrictions sur les terres rares et la reprise des importations de soja).

- Une inflation maîtrisée aux États-Unis, qui a conforté la Réserve fédérale dans sa décision d’abaisser une nouvelle fois ses taux, désormais compris entre 3,75 % et 4,00 %.

- Une excellente saison de résultats d’entreprises : les bénéfices du S&P 500 affichent une croissance annuelle de 10,7 %, dépassant largement les attentes de 7,9 %. Les perspectives pour 2025 et 2026 ont, elles aussi, été relevées à +11,2 % et +14,0 % respectivement.

Cependant, quelques nuages s’amoncellent à l’horizon :

- Le shutdown américain, désormais le plus long de l’histoire (35 jours), engendre un manque de visibilité sur la conjoncture, faute de publications macroéconomiques officielles.

- Un regain d’inquiétudes chez certains grands acteurs de Wall Street concernant les valorisations des méga-cap technologiques, malgré leurs excellents résultats — à l’image de Palantir.

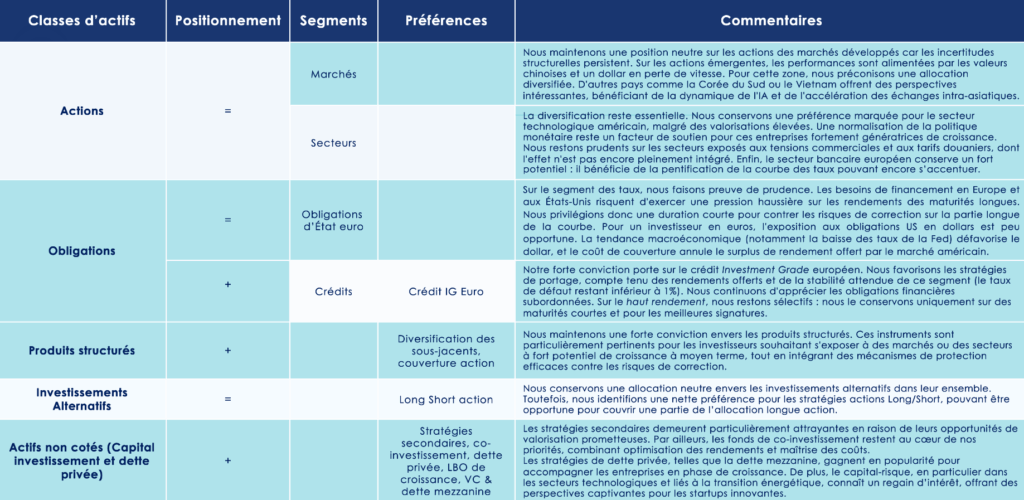

- Une position neutre mais constructive sur les marchés actions

En cette fin d’année, nous maintenons une approche constructive sur les marchés actions — une période historiquement favorable, portée par la détente géopolitique et la solidité des résultats d’entreprises.

Nous restons toutefois neutres sur les marchés développés, en raison de plusieurs incertitudes persistantes :

le manque de visibilité sur l’inflation, le marché du travail et la consommation américaine, malgré des indicateurs de croissance robustes, ainsi que les fragilités budgétaires en Europe et la lente reprise de l’activité allemande, malgré les dizaines de milliards d’euros de dépenses annoncées en début d’année.

Des éléments de soutien demeurent néanmoins. Aux États-Unis, la consommation résiste malgré un marché de l’emploi moins dynamique, tandis que les publications de résultats continuent de surprendre positivement. Et en Europe, la BCE a ajusté sa politique monétaire avec justesse, créant un environnement plus favorable à la reprise.

Nous conservons par ailleurs un biais positif envers les marchés émergents, portés par le repli du dollar et la vigueur des valeurs asiatiques. La région reste toutefois hétérogène : la correction chinoise et le rebond indien du mois dernier rappellent la nécessité d’une allocation équilibrée et sélective. Des pays comme la Corée du Sud, Taïwan ou le Vietnam offrent de réelles opportunités, stimulées par la montée en puissance de l’intelligence artificielle et le développement des échanges intra-asiatiques.

- Une allocation diversifiée et sélective

La diversification sectorielle demeure essentielle dans la construction de portefeuille.

Aux États-Unis, le secteur technologique reste le principal moteur des performances boursières : depuis l’essor de l’intelligence artificielle générative, il concentre près de 80 % des gains du marché. À moyen terme, ce segment demeure incontournable, les entreprises liées à l’IA continuant de tirer la croissance mondiale.

Néanmoins, la forte concentration des marchés et des valorisations élevées appellent à la prudence : toute déception, qu’elle soit d’ordre monétaire ou microéconomique, pourrait engendrer des ajustements significatifs.

Dans ce contexte, nous préconisons un rééquilibrage des portefeuilles, en intégrant des marchés et secteurs à fort potentiel tels que la santé, l’industrie, la défense ou encore les valeurs financières européennes, qui profitent toujours de la pentification de la courbe des taux.

-

Les marchés obligataires : entre détente mesurée et vigilance accrue

- Une accalmie bienvenue sur les marchés européens

Le mois d’octobre a offert un répit au marché obligataire européen. La légère détente observée sur les taux allemands, tant sur les maturités courtes que longues, a soutenu la performance des dettes souveraines de la zone euro. Ce mouvement a été accompagné d’un resserrement des spreads sur les dettes périphériques, notamment en Espagne et en Italie.

Les anticipations d’inflation, désormais mieux ancrées en Europe, ont également contribué à cette baisse des taux longs. Le phénomène a été particulièrement marqué au Royaume-Uni, où les Gilts ont enregistré leur plus forte détente depuis la fin de 2023.

Au Japon, les taux souverains ont suivi une trajectoire similaire, profitant de l’apaisement des craintes entourant le programme budgétaire de la nouvelle Première ministre.

- La dette émergente en pleine lumière

La dette émergente poursuit sa dynamique positive. Elle bénéficie à la fois de la faiblesse du dollar, de rendements réels attractifs et d’une inflation globalement maîtrisée. Ces facteurs lui confèrent un avantage compétitif face aux obligations des marchés développés.

Toutefois, certaines pressions haussières sur les taux souverains devraient persister.

Aux États-Unis, la Réserve fédérale s’est montrée plus prudente en fin de mois quant à une éventuelle troisième baisse de taux en décembre, après avoir déjà abaissé son taux directeur pour la seconde fois en octobre. Cette position plus réservée a provoqué une remontée des taux en fin de période.

En Europe, les tensions politiques en France, la réforme du système de retraites néerlandais et les dépenses publiques accrues en Allemagne devraient également maintenir une certaine tension sur les rendements.

- Des signaux contrastés sur le marché du crédit

Sur le marché du crédit privé américain, les faillites de First Brands et Tricolor, ainsi que les pertes essuyées par plusieurs banques régionales exposées à ces dossiers, ont ravivé la volatilité et les craintes d’un effet de contagion.

Néanmoins, les bilans d’entreprises solides, le taux de défaut en repli et la résilience des établissements systémiques rassurent sur la stabilité du marché.

Selon une étude récente de la BIS (Banque des règlements internationaux), les ratios de service de la dette des entreprises en Europe et aux États-Unis demeurent largement inférieurs à ceux observés lors de la crise financière de 2008.

Les perspectives restent donc positives pour le crédit, notamment en Europe, où les fondamentaux des sociétés cotées demeurent robustes. Le marché primaire a d’ailleurs retrouvé de la vigueur, dissipant les doutes sur la capacité des entreprises à se refinancer.

- Investment Grade : un segment toujours porteur

Nous restons globalement positifs sur le marché obligataire, avec une préférence affirmée pour le crédit Investment Grade européen.

Les rendements demeurent attractifs et la demande reste soutenue, portée par des investisseurs à la recherche de portage stable dans un environnement de taux en transition.

Sur le segment des taux, une approche prudente s’impose. Les besoins de financement massifs des États européens et américains devraient continuer à exercer une pression haussière sur les taux longs.

Dans ce contexte, nous recommandons une duration courte, afin de limiter l’exposition au risque de correction sur la partie longue de la courbe.

À l’inverse, les taux longs français et américains ne reflètent pas encore pleinement les préoccupations budgétaires ni le risque d’un rebond des anticipations d’inflation, susceptibles de peser sur les valorisations.

Pour un investisseur en euro, l’exposition aux obligations américaines en dollar apparaît peu attrayante : la trajectoire de la Fed, engagée dans un cycle de baisse des taux, pèse sur le billet vert, tandis que le coût de couverture de change neutralise le différentiel de rendement offert par le marché américain.

- Des opportunités sélectives sur le marché du crédit européen

Notre biais positif se concentre sur le crédit Investment Grade européen, combinaison équilibrée de rendement attractif, stabilité des émetteurs et faible taux de défaut (inférieur à 1 %).

Nous privilégions les stratégies de portage (buy and hold), qui continuent d’offrir un rapport rendement/risque particulièrement compétitif.

Les spreads de crédit, bien que proches de leurs plus bas historiques, demeurent compatibles avec une baisse progressive des taux courts et moyens termes, ce qui renforce notre vision constructive.

Le niveau actuel constitue, selon nous, une opportunité d’entrée intéressante pour les investisseurs obligataires.

- L’effet stabilisateur de la désinflation

La désinflation en Europe soutient le marché obligataire en maintenant des rendements réels positifs, même dans un contexte de compression des spreads.

Nous continuons d’apprécier les obligations financières subordonnées, qui permettent d’améliorer le rendement moyen d’un portefeuille sans altérer significativement sa qualité de crédit.

Malgré un resserrement des écarts de spreads avec les obligations corporate classiques, ce segment bénéficie de fondamentaux solides et d’un cadre réglementaire renforcé, plus strict qu’outre-Atlantique, ce qui conforte sa résilience.

Sur le High Yield, nous restons extrêmement sélectifs : seule une exposition limitée aux meilleures signatures et maturités courtes nous semble justifiée, à condition que le rendement additionnel compense clairement le risque accru.

- Une certaine prudence sur les taux étatiques

Nous restons vigilants sur le segment des taux souverains. Les besoins de financement élevés, tant en Europe qu’aux États-Unis, pourraient continuer de tirer les rendements longs vers le haut. Nous privilégions donc les obligations souveraines européennes de court terme, qui constituent une alternative pertinente aux instruments monétaires, compte tenu d’une meilleure visibilité sur la politique de la BCE. Le risque de duration reste bien réel. Les taux longs français et américains ne reflètent pas encore la situation budgétaire respective de ces deux économies.

Par ailleurs, le risque de remontée des anticipations d’inflation demeure un facteur de tension pour la partie longue de la courbe.

Enfin, pour les investisseurs en zone euro, l’exposition au marché obligataire américain ne semble pas opportune : les facteurs macroéconomiques (cycle de baisse de taux de la Fed) et les coûts de couverture élevés réduisent significativement l’intérêt de ce positionnement.

-

Stratégies Alternatives : une préférence affirmée pour les approches Long/Short actions

Nous maintenons une allocation globalement prudente à l’égard des investissements alternatifs dans leur ensemble. Cependant, au sein de cet univers hétérogène, une préférence claire se dégage pour les stratégies actions Long/Short, qui nous paraissent particulièrement pertinentes dans le contexte de marché actuel.

Dans un environnement marqué par une forte dispersion des performances sectorielles et géographiques, ces stratégies offrent une approche équilibrée : elles exploitent à la fois les opportunités de sous-évaluation (positions longues) et les excès de valorisation (positions courtes) sur les titres cotés.

Leur atout majeur réside dans leur capacité à réduire l’exposition directionnelle aux marchés actions, tout en préservant un potentiel de performance même lors des phases de correction ou d’incertitude accrue.

Grâce à leur flexibilité, les gérants Long/Short peuvent ajuster rapidement leurs expositions en fonction des conditions de marché, cherchant à générer de la valeur quelles que soient les configurations économiques.

Ces stratégies constituent ainsi un instrument efficace de diversification, offrant une décorrélation bienvenue face aux indices boursiers traditionnels et contribuant à stabiliser la performance globale d’un portefeuille dans un environnement de volatilité persistante.

-

L’or : une demande toujours soutenue

Le bond de l’or en septembre, avec l’once flirtant avec les 3 900 dollars, confirme la résilience persistante du métal jaune. Malgré des performances déjà exceptionnelles cette année, nous restons positifs sur l’or, soutenus par plusieurs facteurs structurels.

La baisse des taux réels, conséquence de l’assouplissement des taux directeurs, ainsi que l’affaiblissement du dollar américain, continuent de renforcer l’attrait du métal précieux. À cela s’ajoute l’escalade des tensions géopolitiques, qui alimente la recherche de valeur refuge, et une perte de confiance croissante parmi certains acteurs économiques.

Notons également que la demande institutionnelle et privée, portée par les banques centrales et les ménages, demeure solide, particulièrement dans les économies asiatiques et émergentes, confirmant le rôle stratégique de l’or comme actif de préservation de richesse et de diversification.

-

Produits structurés : un placement sur mesure

Nous conservons une conviction forte en faveur des produits structurés. Bien plus qu’un simple instrument d’exposition, ils offrent une solution sophistiquée de personnalisation, permettant d’ajuster avec précision l’accès aux marchés ainsi que le couple rendement-risque selon les objectifs de l’investisseur.

Ces instruments se révèlent particulièrement pertinents pour ceux qui souhaitent tirer parti de marchés ou de secteurs à fort potentiel de croissance à moyen terme, tout en intégrant des mécanismes de protection face aux risques de correction. Cette approche est d’autant plus stratégique dans des périodes où les valorisations des marchés sont élevées.

La diversification reste un principe central, tant sur le plan des sous-jacents que des structures utilisées. Grâce à leur flexibilité, les produits structurés permettent d’optimiser la performance d’un portefeuille dans l’environnement actuel, tout en s’adaptant aux besoins spécifiques de distribution. Ils constituent ainsi un pilier pertinent dans toute stratégie de rente personnalisée, combinant rendement, protection et adaptabilité.

-

Private Equity : opportunités dans les actifs non cotés

L’intérêt des investisseurs institutionnels pour les marchés non cotés continue de croître, malgré un contexte économique marqué par l’incertitude. Cette dynamique, renforcée par la baisse progressive des taux d’intérêt prévue en 2025, oriente également les flux vers des fonds plus accessibles au grand public.

Bien que le marché manifeste des signes d’attentisme, notamment en raison des incertitudes politiques et économiques, nous restons confiants dans le potentiel du private equity.

Certaines stratégies se distinguent particulièrement :

- Les stratégies secondaires, offrant des opportunités de valorisation attractives et une stabilité relative.

- Les fonds de co-investissement, qui combinent optimisation des rendements et maîtrise des coûts.

- Les stratégies de dette privée, telles que la dette mezzanine ou le growth buyout, qui soutiennent le développement des entreprises en phase de croissance.

- Le capital-risque, notamment dans les secteurs technologiques et liés à la transition énergétique, qui suscite un regain d’intérêt et propose des perspectives captivantes pour les startups innovantes.

- Allocation conseillée

Pour exploiter pleinement le potentiel des investissements non cotés tout en maîtrisant les risques, nous préconisons une approche diversifiée et long terme, articulée autour de :

- Marchés secondaires : stabilité et rendements robustes.

- Capital-risque : exposition ciblée à des opportunités à haut rendement dans les secteurs innovants.

- LBO (Leveraged Buyout) : bénéficier de l’effet de levier pour optimiser les performances.

- Growth equity : tirer parti de la croissance d’entreprises matures et prometteuses.

- Dette mezzanine : diversification et rendement attractif.

Cette allocation vise à conjuguer performance et gestion proactive des risques, tout en restant réactive aux évolutions du marché. Elle privilégie également les secteurs stratégiques, tels que la santé et la transition énergétique, offrant un potentiel de croissance durable et structuré.

Loi de finances pour 2026 : tour d’horizon des principaux amendements adoptés

Article mis à jour des amendements adoptés au 3 novembre 2025

Le chemin législatif s’annonce long et semé d’embûches. Les travaux de la commission des finances, visant à modifier le projet initial de loi de finances, ont été rejetés. La version originale du projet est donc celle actuellement débattue à l’Assemblée nationale.

Pour autant, de nombreuses propositions de la commission pourraient revenir sous la forme d’amendements. Près de 2 500 amendements ont été déposés et seront examinés par les parlementaires dans les semaines à venir.

Voici un état des lieux des principaux amendements adoptés à ce stade. Il convient de rappeler que le vote final de la loi de finances n’interviendra qu’à la fin décembre. Cela laisse donc la porte ouverte à de nombreuses évolutions.

La fiscalité patrimoniale

-

Les mesures concernant l’Impôt sur le revenu

Les parlementaires ont rejeté le gel du barème de l’impôt sur le revenu. Une mesure qui aurait pourtant rapporté environ 2 milliards d’euros à l’État. Les tranches du barème seront donc revalorisées de 1,1 %.

Le plafond des dépenses éligibles au crédit d’impôt pour les services à la personne est également abaissé, passant de 12 000 à 10 000 euros par an (et de 15 000 à 13 000 euros pour la première année d’utilisation). Les majorations par enfant à charge ou membre du foyer de plus de 65 ans restent inchangées. Cependant, le plafond global avec ces majorations sera désormais limité à 13 000 euros (16 000 euros la première année).

Par ailleurs, la réduction d’impôt sur les dépenses d’accueil en établissement spécialisé, notamment en Ehpad, sera convertie en crédit d’impôt. Cette possibilité se concrétisera toutefois dans la limite de 10 000 euros par personne. Enfin, un amendement rétablit la défiscalisation totale des heures supplémentaires et complémentaires.

Enfin, les députés ont adopté l’amendement qui supprime la mesure visant à revenir sur la réduction d’impôt relative aux indemnités journalières perçues par les patients souffrant d’affections de longue durée.

-

La hausse de la Contribution sociale généralisée (CSG)

La hausse de la CSG semble désormais actée. Jusqu’ici fixée à 9,2 % pour les revenus du capital, la CSG augmentera de 1,4 point, portant le total des prélèvements sociaux sur ces revenus à 18,6 %.

-

Un abattement sur les successions revu à la hausse pour les enfants du conjoint ou du partenaires de Pacs

Un amendement du budget 2026 propose un abattement spécifique au moment de la succession pour les enfants de conjoints ou partenaires de PACS n’ayant aucun lien de parenté avec le défunt. Il sera de 15 932 euros, au lieu de 1 594 euros actuellement

La fiscalité de l’épargne

Deux amendements concernent les placements préférés des Français. Pour le Plan d’épargne retraite (PER), la période pour utiliser le plafond de déduction fiscale des versements volontaires pourrait être prolongée de trois à cinq ans. Pour l’assurance-vie, il sera possible de transmettre par anticipation aux bénéficiaires les primes versées avant le 1er octobre 2025, dans la limite de 152 000 euros.

La fiscalité des grandes fortunes

-

La Contribution différentielle sur les hauts revenus (CDHR) retouchée

Les députés ont décidé de prolonger la CDHR jusqu’à ce que le déficit public repasse sous les 3 % du PIB. L’assujettissement se fera sur le même seuil que celui de la CEHR (revenu net imposable). Certaines réductions et crédits d’impôt ne seront pas pris en compte. Par ailleurs, le mécanisme de décote sera ajusté pour les contribuables ayant un revenu fiscal inférieur à 330 000 € (célibataires) ou 660 000 € (couples).

-

Le retour de l’Exit tax

Une « exit tax 2.0 » sera mise en place pour les Français quittant le pays. Parmi les amendements adoptés, il est prévu que les plus-values latentes seront imposées au départ et remboursées si elles sont conservées pendant plus de quinze ans.

-

L’Impôt sur la fortune immobilière (IFI) recentré

L’IFI se transforme en impôt sur la fortune improductive. L’assiette s’élargit aux biens immobiliers, bijoux, œuvres d’art, cryptomonnaies, véhicules de collection, yachts ou certains contrats d’assurance-vie investis dans des supports non productifs. Le seuil d’imposition est fixé à 2 millions d’euros. Un abattement d’1M€ pour un bien au choix et une réduction de 30 % pour la résidence principale pourrait s'appliquer. Le barème progressif laisse place à un taux unique de 1 % sur la part du patrimoine taxable dépassant le seuil.

-

La Taxe sur les holdings patrimoniales vidée de sa substance ?

Cette taxe ciblera uniquement les actifs détenus à des fins purement fiscales, excluant la trésorerie nécessaire à la stratégie des PME et ETI familiales. Les biens somptuaires concernés incluent désormais les aéronefs non commerciaux, vins et alcools, et chevaux de course. Le seuil de détention pour être redevable passe à 50 % (contre 33,33 % initialement).

-

La réforme du Pacte Dutreil

Les députés ont adopté une série d’amendements qui proposent d’écarter les biens non professionnels des exonérations accordées par le pacte Dutreil sur la transmission des entreprises. Les députés ont aussi allongé la durée de détention minimale des actions par ceux à qui une entreprise est ainsi transmise. De six ans, celle-ci est portée à huit ans. Dernier changement, au moins l’un de ceux à qui l’entreprise est transmise devra être âgé de 18 à 60 ans.

La fiscalité immobilière

-

Un nouveau soutien à l’investissement immobilier

Le soutien aux investisseurs immobiliers se traduira par un nouveau dispositif d’incitation, plutôt qu’un statut spécifique de bailleur privé. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Un mécanisme de soutien à la rénovation énergétique des logements anciens est également prévu. Le doublement du déficit foncier sur le revenu global sera prorogé jusqu’à fin 2027. Le plafond sera porté à 21 400 euros, reportable sur huit ans au lieu de six.

-

Une exonération des dons familiaux aux primo accédants

Un abattement temporaire au titre des dons de sommes d’argent consentis dans un cadre familial a été voté. Cela concerne ainsi les arrière-grands-parents et arrière-petits-enfants, grands-parents et petits-enfants et parents et enfants. Ces donations peuvent aller jusqu’à 100 000 € par donateur, affectés à l’acquisition ou à la construction de la résidence principale. Les montants sont cependant limités à 300 000 € par enfant donataire.

-

Un allégement de la fiscalité sur les plus-values

Enfin, la durée de détention nécessaire pour bénéficier de l’exonération d’impôt sur la plus-value de cession d’une résidence secondaire passera de 22 à 17 ans.

Présent d’usage ou don manuel : le cadeau d’Ousmane Dembélé à sa mère relance le débat fiscal

Le débat entre présent d’usage et don manuel ne passionne pas seulement les fiscalistes. Il touche en réalité tous les contribuables susceptibles d’offrir — ou de recevoir — un cadeau important. Le dernier exemple en date vient du monde du football. Celui d’Ousmane Dembélé, lauréat du Ballon d’Or 2025, et d’un virement réalisé à sa mère il y a quelques années.

Un « cadeau d’anniversaire » à 200 000 euros

En 2017, alors qu’il évoluait au Borussia Dortmund, l’international français avait offert à sa mère, Fatimata Dembélé, une somme de 200 000 euros à l’occasion de son quarantième anniversaire. Selon le joueur, il s’agissait d’un simple « cadeau d’anniversaire », un geste filial qu’il estimait exonéré d’impôts.

Mais l’administration fiscale n’a pas la même lecture. Pour le fisc, ce transfert s’apparente à un revenu imposable plutôt qu’à un présent d’usage. Une divergence d’interprétation qui a conduit Mme Dembélé à contester la taxation devant le tribunal administratif de Rennes.

Une affaire aux contours flous

Le rapporteur public a estimé que la taxation était justifiée. Fatimata Dembélé était alors employée par une société gérant l’image de son fils. Par ailleurs, le virement avait été effectué six mois après l’anniversaire, sur un compte espagnol non déclaré.

La mère du joueur a cependant demandé la décharge de la cotisation supplémentaire d’impôt sur le revenu, aux prélèvements sociaux et aux pénalités infligées.

Présent d’usage ou don manuel : où est la frontière ?

La question n’est pas anodine. En droit français, la distinction entre présent d’usage et don manuel est essentielle. Car c'est elle qui détermine si un transfert d’argent doit être déclaré et taxé.

-

L’occasion du cadeau

Un présent d’usage est un cadeau offert à l’occasion d’un événement particulier : anniversaire, mariage, réussite à un examen, Noël, naissance, etc. La Première chambre civile de la Cour de cassation l’a rappelé. Il s’agit d’un don fait conformément à un usage social et n’excédant pas une certaine valeur. Un transfert sans lien avec un événement précis ne peut donc pas être considéré comme un présent d’usage. Le juge l'a souligné dans un arrêt du 25 septembre 2013.

-

La proportionnalité du don

La valeur du cadeau doit rester proportionnée à la fortune, aux revenus et au train de vie du donateur. L’article 852 du Code civil précise que le caractère de présent d’usage « s’apprécie à la date où il est consenti et compte tenu de la fortune du disposant ».

Aucune limite chiffrée n’est fixée par la loi, mais la pratique recommande de ne pas dépasser : 2 % du patrimoine, ou 2,5 % des revenus annuels. En clair : plus le donateur est fortuné, plus ses cadeaux peuvent être généreux — à condition qu’ils ne « l’appauvrissent » pas.

Un concept souple, mais risqué

Le présent d’usage peut prendre diverses formes : argent, bijoux, mobilier, véhicule, œuvres d’art, titres financiers… Il bénéficie d’un régime fiscal avantageux. Celui-ci n'est, en effet, ni imposable au titre des droits de donation, ni rapportable à la succession.

Mais l’absence de critères stricts rend la frontière avec le don manuel particulièrement floue.

Les juges apprécient au cas par cas la nature du cadeau.

Quelques exemples illustrent cette variabilité

Pour la Cour d’appel de Paris, un chèque offert par une mère à ses enfants à l’occasion de Noël, pour un montant total de 200 000 francs (soit environ 30 500 €) au regard d’un patrimoine familial de 8,2 millions de francs (1,25 M€), a été reconnu comme un présent d’usage.

À l’inverse, la Cour de cassation a refusé cette qualification lorsqu’un époux avait remis un chèque bancaire à son épouse. Le montant, complété par cette dernière, s’élevait à 60 754,30 francs (9 250 €), sans que l’occasion du cadeau soit précisée.

De même, un chèque de 200 000 € remis par un dirigeant à un ancien collaborateur pour son départ à la retraite n’a pas été considéré comme un présent d’usage. La Cour a relevé que deux ans s’étaient écoulés entre le départ effectif à la retraite et la remise du chèque, ce qui rendait le lien avec l’événement trop éloigné (Cour d’Appel de Paris, 2024).

Ce que l’on peut relever dans le cas d’espèce

Dans l’affaire de Madame Dembélé, plusieurs éléments posent question :

- Le versement n’a pas été effectué au moment précis de l’anniversaire annoncé, mais six mois après. L’occasion particulière paraît moins clairement mise en avant.

- Le montant (200 000 €) est relativement élevé, surtout si on le rapporte au contexte (bien que la fortune de l’auteur du don soit déjà probablement élevée à ce moment-là,). La proportionnalité peut donc être discutée.

- Le fait que la bénéficiaire soit employée par une société liée à l’auteur du don pourrait faire basculer la qualification vers un revenu déguisé plutôt qu’un simple présent affectif.

- Le virement a transité par un compte étranger non déclaré, ce qui peut complexifier la situation sous l’angle fiscal ou de dissimulation.

Les conseils de Scala Patrimoine

En l’absence de cadre précis, la prudence reste de mise. Les experts recommandent de conserver toutes les preuves du caractère de présent d’usage : relevé bancaire à la date de l’événement, copie de l’ordre de virement, facture ou courrier explicatif.

Car en cas de requalification en don manuel, les conséquences sont lourdes : droits de donation exigibles, rappel fiscal au décès, et possible remise en cause du partage successoral.

L’affaire Dembélé illustre à quel point la ligne entre générosité familiale et don fiscalement taxable peut être ténue. Entre affection et imposition, le juge devra trancher : s’agissait-il d’un simple cadeau d’anniversaire, ou d’un don dissimulé ? La décision attendue des juges administratifs pourrait bien rappeler à chacun que le fisc ne plaisante pas avec les cadeaux.

Projet de Loi de Finances pour 2026 : les mesures qui concernent votre patrimoine

Enfin ! Le gouvernement Lecornu II a levé le voile sur son projet de loi de finances pour 2026. Ce budget, très attendu, reprend dans ses grandes lignes le texte élaboré par François Bayrou avant sa chute politique.

Selon le Haut Conseil des finances publiques, les nouvelles mesures fiscales devraient générer 13,7 milliards d’euros de recettes supplémentaires, réparties entre entreprises et ménages.

L’objectif affiché est clair : réduire le déficit public. L'idée étant de le ramener de 5,4 % en 2025 à 4,7 % en 2026.

Les plus fortunés mis à contribution

L’essentiel de l’effort reposera sur les ménages les plus aisés. Le projet prévoit en effet la création d’une taxe sur le patrimoine financier, visant notamment les holdings, doublée d’un impôt complémentaire sur les très hauts revenus. Montant attendu : 2,5 milliards d’euros.

À ces mesures s’ajoutera la poursuite de la rationalisation des niches fiscales et sociales. Celle-ci devrait rapporter près de 5 milliards d’euros.

Certaines propositions alternatives, comme la mise en place d’une « taxe Zucman » sur les plus grandes fortunes, n’ont finalement pas été retenues. Le statut du bailleur privé ne verras pas non plus le jour. Les députés lui préférant un nouveau dispositif de soutien à l'investissement locatif.

Reste que la route s’annonce périlleuse. Dans un climat d’instabilité chronique, le gouvernement devra faire preuve d’une grande habileté pour maintenir sa trajectoire budgétaire. Les débats parlementaires promettent d’être houleux, et nul doute que le texte subira de nombreux amendements avant son adoption définitive, prévue au 31 décembre 2025.

Gel du barème de l’imposition sur le revenu ?

Le barème de l’IR est - habituellement - indexé chaque année sur l’inflation, afin de tenir compte des effets de la hausse des prix.

Pour assurer une contribution de chacun, les barèmes de l’impôt sur le revenu et de la CSG devaient etre maintenus en 2026 à leur niveau actuel. Cela aurait eu pour conséquences d’augmenter mécaniquement les impôts de certains ménages, et de rendre imposable de nouveaux ménages qui ne l’étaient pas. Le législateur attendait de 2,2 Md€ de cette disposition. Mais les députés ont décidé de revenir sur cette disposition. Le barème serait ainsi bien indexé sur l'inflation.

Suppression de l’abattement forfaitaire de 10 % pour les retraités ?

Le projet de loi de finances pour 2026 initial prévoyait de supprimer l’actuel abattement proportionnel de 10 % sur les pensions de retraite. Celui-ci sera toutefois remplacer par un abattement forfaitaire de 2 000 € pour un célibataire et 4 000 € pour un couple. Cette réforme devait en principe protéger les contribuables touchant les pensions les plus faibles. Mais par amendement, les députés ont choisi de ne pas appliquer cette disposition.

Création d’une taxe sur le patrimoine financier des holdings patrimoniales

Le gouvernement entend frapper au cœur des stratégies d’optimisation fiscale avec la mise en place d’une nouvelle taxe sur le patrimoine financier des holdings patrimoniales. Inspiré de dispositifs existant déjà aux États-Unis ou en Irlande, ce mécanisme vise à contrer la pratique des « cash box » : ces sociétés servant de réceptacle à des revenus non distribués, échappant ainsi à l’impôt.

Concrètement, la taxe s’appliquerait aux holdings dont l’activité est majoritairement patrimoniale, caractérisée par une prépondérance de revenus passifs, et dans lesquelles une personne physique – ou son cercle familial – détient au moins un tiers des droits.

Le budget préliminaire fixe le taux à 2 % de la valeur vénale des actifs non professionnels détenus dans ces holdings, à condition que leur bilan excède 5 millions d’euros. Seules les structures percevant plus de 50 % de revenus passifs seraient concernées, les actifs qualifiés d’« outils professionnels » restant exclus du dispositif.

Par souci d’équité, la taxe ne se limiterait pas aux holdings françaises : les résidents fiscaux de l’Hexagone détenant de telles structures à l’étranger seraient également redevables.

Selon les estimations de Bercy, près de 4 000 ménages vont etre concernés par cette mesure. Mais la complexité technique du dispositif, les risques de contentieux et les difficultés d’application suscitent déjà de vifs débats. Les discussions parlementaires s’annoncent donc déterminantes pour préciser les contours et la portée réelle de cette nouvelle fiscalité patrimoniale.

Prorogation de la contribution exceptionnelle sur les hauts revenus (CEHR)

Le gouvernement Lecornu II a confirmé, dans son projet de loi de finances pour 2026, la prorogation d’un an de la contribution différentielle sur les hauts revenus.

Instauré par la loi de finances pour 2025, ce dispositif vise à garantir un taux d’imposition effectif minimal de 20 % pour les contribuables les plus aisés. Il s’applique aux ménages dont le revenu annuel atteint au moins 250 000 euros pour une personne seule et 500 000 euros pour un couple.

Initialement conçue comme une mesure temporaire, limitée à l’année 2025, cette contribution exceptionnelle sera finalement maintenue en jusqu'à ce que le déficit public tombe en dessous de 3 % du PIB.

Réforme du statut des jeunes entreprises innovantes (JEI)

Le projet de loi de financement de la sécurité sociale introduit un resserrement des conditions d’accès au statut de jeune entreprise innovante (JEI). Désormais, la part des dépenses de recherche et développement (R&D) exigée dans la masse salariale pour bénéficier de ce régime passerait de 20 % à 25 %.

Cette modification, en apparence technique, aura des conséquences concrètes : elle devrait réduire le nombre de start-up éligibles à ce dispositif particulièrement prisé. Actuellement, près de 4 500 entreprises en bénéficient en France.

Elargissement du Dispositif « Coluche » en faveur des associations

Le gouvernement prévoit de doubler le plafond des dons éligibles au dispositif « Coluche », qui offre une réduction d’impôt de 75 %. Le plafond passerait ainsi de 1 000 à 2 000 euros par donateur.

Cette mesure vise à soutenir les associations d’intérêt général sans but lucratif œuvrant en faveur des plus démunis. Elle concernerait notamment les organismes qui accompagnent les personnes en difficulté, fournissent repas et soins médicaux, ou facilitent le relogement des victimes de violences domestiques.

Suppression de niches fiscales jugées inefficaces

Le projet de loi de finances pour 2026 prévoit la suppression de 23 niches fiscales, jugées « obsolètes ou inefficaces », parmi les 474 existantes. Certains dispositifs concernent un grand nombre de foyers.

• Réduction d’impôt pour frais de scolarité dans le secondaire et le supérieur

Aujourd’hui, les parents d’enfants au collège, au lycée ou dans l’enseignement supérieur bénéficient d’une réduction d’impôt de 61 €, 153 € ou 183 € selon le niveau d’études. Si cette réduction reste modeste pour chaque foyer, elle touche 4,5 millions de contribuables et coûte plus de 240 millions d’euros aux finances publiques. Le projet de loi de finances pour 2026 proposait donc de la supprimer. Mais l'Assemblée nationale est revenue sur ce projet. En l'état actuel des choses, cette réduction d'impôt est donc maintenue.

• Défiscalisation des indemnités journalières pour affection longue durée (ALD)

Les malades reconnus en ALD bénéficient d’une prise en charge intégrale par l’Assurance Maladie. Actuellement, en cas d’arrêt maladie, ils peuvent déduire de leur impôt sur le revenu l’intégralité des indemnités journalières versées par la Sécurité sociale, un avantage fiscal représentant 700 millions d’euros pour l’État. Le projet de loi prévoyait la suppression de cette exonération. Par amendement, les députés ont finalement maintenu la défiscalisation de ces indemnités journalières.

• Crédits d’impôts pour la formation des chefs d’entreprise et pour le rachat d’une entreprise par ses salariés

• Déductions des dépenses engagées par les sportifs professionnels pour leur reconversion

Ces mesures s’inscrivent dans une logique de rationalisation fiscale et de maîtrise des dépenses publiques. Mais elles devraient susciter aussi de vifs débats, tant elles touchent des catégories de contribuables très diverses.

Suspension de la réforme des retraites

Le gouvernement Lecornu a annoncé la suspension de la réforme des retraites jusqu’en janvier 2028. Concrètement, cela signifie aucun relèvement de l’âge légal de départ ni allongement de la durée d’assurance pendant cette période.

Cette pause, si elle répond à des préoccupations sociales fortes, aura cependant un coût estimé à 1,8 milliard d’euros d’ici 2027.

Le statut du bailleur privé ne verra pas le jour

Écarté lors de la présentation du projet de loi de finances pour 2026, le statut du bailleur privé ne verra finalement pas le jour. Les députés lui préférant un nouveau dispositif d’incitation. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Contribution additionnelle sur certains avantages sociaux

Le projet de loi de finances 2026 prévoit également de taxer certains avantages accordés par les employeurs. Sont concernées les sommes versées sous forme de titres-restaurant, de chèques vacances, de chèques cadeaux ou d’autres avantages sociaux et culturels.

Le législateur appliquerait ainsi une contribution patronale additionnelle de 8 % à ces dispositifs.

Projet de Loi de Finances pour 2026

Le rendez-vous des marchés financiers - Octobre 2025

Marchés financiers & économie : les points clés

- Les marchés actions américains poursuivent leur ascension, portés par une saison des résultats exceptionnelle au deuxième trimestre, notamment chez les géants de la tech.

- Les Etats-Unis basculent dans le "shutdown", le pays est - en partie - paralysé pour la quinzième fois depuis 1981 ;

- L’agence de notation Fitch Ratings a abaissé la note de la dette souveraine française, qui passe de AA- à A+, suscitant de nouvelles interrogations sur la solidité financière du pays.

- Alimenté par la gourmandise des banques centrales et les incertitudes géopolitiques, l’or a atteint un sommet historique, franchissant pour la première fois la barre des 3 820 dollars l’once.

- La Réserve fédérale américaine (Fed) a abaissé ses taux directeurs de 0,25 point de pourcentage.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Les tensions internationales

Le monde est secoué par de profondes turbulences géopolitiques. Depuis 2022, le conflit opposant la Russie et l’Ukraine s’enlise, tandis que les États-Unis et, plus particulièrement, les puissances européennes apportent un soutien discret mais constant à Kiev, sous la présidence de Volodymyr Zelensky. Cette tension permanente électrise les pays environnants. Dernier épisode en date : plusieurs drones russes ont violé l’espace aérien polonais avant d’être abattus. Il convient de rappeler que la Pologne est membre de l’OTAN, ce qui ajoute une dimension internationale et inquiétante à l’incident.

Au Moyen-Orient, la situation demeure particulièrement préoccupante. Depuis le 7 octobre 2023, un conflit meurtrier oppose Israël au mouvement islamiste palestinien Hamas. Une guerre implacable se déroule dans la bande de Gaza, dont les répercussions se font sentir bien au-delà de la région.