Le rendez-vous des marchés financiers – Septembre 2025

Marchés financiers & économie : les points clés

- Les marchés financiers poursuivent leur belle dynamique, aux États-Unis et en Europe ;

- La présidente de la Commission européenne, Ursula von der Leyen, et le président américain, Donald Trump, ont scellé un accord commercial portant sur les droits de douane ;

- En France, l’hypothèse de nouvelles élections législatives gagne du terrain. Une perspective qui alimente l’incertitude et ravive les inquiétudes des investisseurs quant à la stabilité des institutions ;

- Depuis Jackson Hole, le président de la Réserve fédérale américaine a entrouvert la porte à une nouvelle baisse des taux d’intérêt.

Quelles performances sur les marchés financiers ?

-

Rencontre entre Trump et Poutine en Alaska

Le 15 août dernier, sur la base interarmées d’Elmendorf-Richardson à Anchorage, en Alaska, Donald Trump et Vladimir Poutine se sont retrouvés pour une rencontre très attendue. En terre américaine, le président des États-Unis et son homologue russe ont échangé pendant près de trois heures.

Au cœur des discussions : la guerre en Ukraine. Mais ni cessez-le-feu, ni avancée concrète n’en sont sortis. Tout au plus, une invitation à Moscou, qui a laissé les observateurs sur leur faim.

D’après le politiste russe Andreï Kolesnikov, Vladimir Poutine aurait surtout cherché à gagner du temps, tout en maintenant un lien de proximité avec Donald Trump. « Un temps dont il a besoin pour repousser la ligne de front le plus à l’ouest possible, avant de figer la situation dans un accord ultérieur », analyse-t-il.

Trois jours plus tard, le 18 août, c’était au tour de Volodymyr Zelensky de s’entretenir avec le président américain à Washington. Là encore, la réunion n’a pas permis d’avancer notable. Seules les « garanties de sécurité » pour l’Ukraine ont été évoquées, sans qu’aucun engagement formel ne soit scellé.

Quant au prix Nobel de la paix auquel Donald Trump semble aspirer avec insistance, il lui faudra encore patienter.

-

USA – Europe : un accord commercial déséquilibré ?

Après des mois de tractations intenses, la présidente de la Commission européenne, Ursula von der Leyen, et le président américain, Donald Trump, ont scellé, le 27 juillet dernier en Écosse, un accord commercial sur les droits de douane.

L’enjeu est colossal : chaque jour, plus de 4,2 milliards d’euros de biens et de services traversent l’Atlantique. L’Europe représentant le deuxième déficit commercial le plus important pour les États-Unis, juste après la Chine.

- Les contours de l’accord transatlantique

Les principales dispositions sont les suivantes :

- Les États-Unis imposent désormais un tarif douanier de 15 % sur la majorité des produits européens, notamment l’automobile, les semi-conducteurs et les produits pharmaceutiques.

- L’aéronautique bénéficie d’une exemption totale.

- L’acier et l’aluminium restent soumis à un droit de 50 %.

En contrepartie, l’Union européenne s’engage à :

- Supprimer toutes les taxes sur les produits manufacturés américains.

- S’approvisionner en énergie aux États-Unis pour un montant de 750 milliards de dollars sur les trois prochaines années.

- Ouvrir son marché agricole à certaines exportations américaines dites « non sensibles », pour 7,5 milliards d’euros (huile de soja, semences, céréales, fruits à coque, cacao, ketchup, biscuits, etc.).

- Investir 600 milliards de dollars aux États-Unis d’ici 2028, notamment dans le secteur militaire, tout en facilitant l’accès aux produits agricoles et maritimes américains.

- Un accord asymétrique, mais diplomatiquement utile

À première vue, l’accord semble déséquilibré, taillé sur mesure pour Washington qui a imposé ses conditions. Mais il doit davantage être lu comme un compromis diplomatique que comme une simple victoire commerciale. « Si cet accord peut sembler décevant pour l’Europe, il a néanmoins le mérite de fixer un cadre clair aux échanges transatlantiques. Il offre de la visibilité aux entreprises et, in fine, aux investisseurs », souligne un gérant d’actifs.

Même tonalité du côté d’Apolline Menut, économiste chez Carmignac : « L’Europe a réussi à protéger certains secteurs stratégiques des surtaxes les plus lourdes. Cela réduit l’incertitude sur les chaînes d’approvisionnement, même si des zones d’ombre subsistent. » Elle rappelle aussi que l’accord s’inscrit dans le contexte de la guerre en Ukraine : « Le lobbying européen a permis deux avancées : Trump a donné un ultimatum sévère de 50 jours à la Russie et a accepté de poursuivre les livraisons d’armes financées par l’UE. »

Pour Robert Schramm-Fuchs, gestionnaire de portefeuille, il était important d’offrir une certaine stabilité aux entreprises : « Même s’il ne s’agit pas d’un accord commercial parfait, il a évité l’escalade des droits de douane, ce qui garantit une certaine stabilité aux industries clés des deux côtés. »

- Premiers effets : l’Allemagne en première ligne

Les chiffres parlent d’eux-mêmes. L’excédent commercial européen a chuté de 37 milliards à 26 milliards d’euros en un an au deuxième trimestre 2025. L’Allemagne, pilier industriel de l’Europe, encaisse le choc : ses exportations vers les États-Unis reculent de 3,9 % au premier semestre, avec des plongeons spectaculaires dans l’automobile (–8,6 %) et les machines-outils (–7,9 %).

Après un record de 71 milliards d’euros d’excédent en 2024, Berlin accuse déjà une baisse de 13 %. Selon Commerzbank, les exportations européennes vers les États-Unis pourraient dégringoler de 20 à 25 % d’ici deux ans.

- Japon, Vietnam… et la Chine en suspens

L’Europe n’est pas la seule à céder du terrain. Quelques semaines plus tôt, le Japon avait conclu un accord similaire avec Washington : droits réciproques de 15 %, investissements nippons de 550 milliards de dollars et ouverture accrue de son marché aux produits américains, y compris automobiles et agricoles.

Le Vietnam a, lui aussi, obtenu un compromis : la taxe américaine initialement fixée à 46 % sur ses exportations a été réduite à 20 %, mais un droit de 40 % reste appliqué aux produits soupçonnés d’être réexportés depuis des pays tiers.

Quant à la Chine, le bras de fer reste en suspens. Donald Trump a signé un décret prolongeant la trêve commerciale jusqu’au 10 novembre 2025. Les discussions se poursuivent donc entre les deux superpuissances.

-

Les marchés actions prolongent leur dynamique

Les principaux indices boursiers mondiaux ont poursuivi leur ascension tout au long du mois d’août. En tête, le Shanghai Composite, emblème des marchés chinois, s’offre un bond spectaculaire de près de 9 %. Derrière lui, l’EuroStoxx 50 et le Nasdaq affichent une progression solide de 3,9 % sur la même période. Le CAC 40, malgré une tendance positive, peine à suivre le rythme effréné de ses homologues et ne progresse « que » de 2,5 %.

-

Nvidia : encore et toujours au sommet sur les marchés financiers

La saison des résultats du deuxième trimestre a confirmé la bonne santé des entreprises américaines. Les sociétés du S&P 500 affichent une croissance bénéficiaire d’environ 9 %, un rythme légèrement supérieur à la moyenne des dix dernières années. Près de 80 % d’entre elles dépassent ainsi les attentes des analystes. Pour l’heure, les groupes américains ont su contenir la hausse des droits de douane en réorganisant leurs chaînes d’approvisionnement, en ajustant leurs prix et en appliquant une discipline stricte en matière de coûts. Il s’agit de la meilleure performance enregistrée depuis le troisième trimestre 2023.

Dans ce contexte favorable, un nom s’impose encore et toujours : Nvidia. La pépite de Santa Clara a franchi un cap historique le 9 juillet dernier en devenant la première entreprise mondiale à voir sa capitalisation boursière dépasser les 4 000 milliards de dollars (environ 3 400 milliards d’euros).

Au cours du dernier trimestre, le chiffre d’affaires de 46,74 milliards de dollars est légèrement au-dessus des anticipations de Wall Street. La firme réalise 26 milliards de bénéfices nets sur 3 mois ! La division consacrée aux data centers — véritable moteur de l’intelligence artificielle grâce à ses processeurs surpuissants — enregistre à elle seule une croissance fulgurante de 56 %, à 41,1 milliards de dollars. Quant au bénéfice ajusté par action, il atteint 1,05 dollar, dépassant le consensus de 4 cents. Une performance qui confirme, une fois de plus, la domination sans partage du géant californien.

-

Les taux français sous pression

La menace d’une dissolution de l’Assemblée nationale et de nouvelles élections législatives plane sur la France et inquiète les investisseurs. Cette incertitude politique se traduit directement sur le marché obligataire.

Le rendement de l’emprunt d’État français à 30 ans a progressé de 4,5 points de base, pour atteindre 4,444 % — un sommet inédit depuis novembre 2011. Sur l’échéance à 10 ans, la hausse s’établit à 3 points de base, à 3,532 %. Un contraste frappant avec l’Allemagne : le Bund à 10 ans, valeur refuge et étalon de la zone euro, a reculé de 1,5 point de base pour s’établir à 2,707 %.

Outre-Atlantique, le mouvement est également à la baisse. Les rendements des bons du Trésor américain se sont repliés, avec un taux à 10 ans glissant de 2,6 points de base, à 4,24 %.

Les États-Unis : la Fed assouplie sa position

À Jackson Hole, Jerome Powell a entrouvert la porte à une baisse des taux, ravivant l’optimisme des marchés financiers. Mais derrière les sourires de Wall Street, l’économie américaine envoie des signaux contrastés. Inflation tenace, industrie en berne, emploi vacillant.

-

Le rendez-vous annuel de Jackson Hole

Comme chaque été, au mois d’août, le petit village de Jackson Hole, niché au cœur des montagnes du Wyoming, a concentré l’attention du monde financier. C’est là que, selon la tradition, les banquiers centraux se retrouvent pour un symposium devenu incontournable.

Cette année encore, le président de la Réserve fédérale américaine, Jerome Powell, a livré un discours scruté à la loupe par les investisseurs. S’il a reconnu que le marché de l’emploi montrait désormais des signes de fragilité et que la croissance pouvait ralentir, il a aussi laissé entrevoir une perspective qui réjouit Wall Street : l’ouverture possible d’un nouveau cycle de baisse des taux.

Les marchés ne s’y sont pas trompés : ils anticipent désormais, à plus de 87 %, une réduction des taux directeurs dès septembre. « Powell a indiqué que les perspectives de base pourraient justifier un ajustement de la politique monétaire, invoquant des risques croissants pour l’emploi, tout en qualifiant la situation actuelle d’inhabituelle », analyse Valentin Bissat, chef économiste chez Mirabaud Asset Management.

-

Vers une politique monétaire plus accommodante ?

Toutefois, le patron de la Fed a nuancé les espoirs d’un assouplissement rapide et massif. En affirmant que l’institution « procéderait avec prudence », il a écarté l’hypothèse d’une baisse agressive de 50 points de base, comme le suggérait le secrétaire au Trésor, Scott Bessent. Car un obstacle persiste : l’inflation.

Les chiffres en témoignent : l’inflation annuelle a accéléré pour le deuxième mois consécutif, atteignant 2,7 % en juillet 2025, son plus haut niveau depuis février, légèrement au-dessus des prévisions (2,6 %). L’inflation sous-jacente (core CPI) progresse, elle, à 2,9 % sur un an.

Cette tendance est confirmée par les chiffres du PCE, l’indicateur d’inflation préféré de la Fed. Les économistes anticipent +0,3% en juillet, ce qui ferait grimper l’inflation annuelle à 2,9%, voire 3% selon certains — son plus haut niveau depuis mars 2024.

En cause, notamment, la flambée des droits de douane décidés par Donald Trump, qui commence à se refléter dans les prix. « Le narratif reste celui d’un effet ponctuel (“one-off”) lié aux tarifs douaniers, qui ne devrait pas générer de vague durable », estime Théodore Crouslé, analyste cross-asset chez SILEX. Mais il ajoute avec prudence : « Powell a néanmoins rappelé que tant que ces tarifs continuent de s’accumuler, on ne peut écarter le risque que leur répercussion sur les prix se prolonge. »

-

Des signes tangibles de ralentissement

Les premiers effets du durcissement de la politique commerciale internationale voulue par Donald Trump commencent à se faire sentir. En juin, le déficit commercial des biens et services américains s’est réduit à 60,2 milliards de dollars, selon les chiffres du département du Commerce publiés mardi, soit une contraction de 16 % par rapport au mois précédent.

Une amélioration sur le papier, certes, mais qui ne parvient pas à masquer les signes tangibles de ralentissement de l’économie américaine.

L’indice ISM des services est ressorti à 50,1 en juillet, en recul par rapport aux 50,8 de juin et loin du consensus à 51,5. Un chiffre qui frôle dangereusement le seuil des 50, en dessous duquel l’activité est réputée entrer en contraction.

Même tendance dans l’industrie : l’ISM manufacturier a déçu les marchés en tombant à 48,0, après 49,0 le mois précédent. Les économistes sondés par Reuters anticipaient au contraire un léger rebond à 49,5.

À cela s’ajoute un autre signal inquiétant : la confiance des consommateurs. Pour la première fois en quatre mois, elle s’est nettement repliée en août, selon l’enquête préliminaire de l’Université du Michigan, tombant à 58,6 contre 61,7 en juillet — bien en-deçà des attentes du consensus, fixé à 62.

-

L’emploi bat de l’aile

Les signaux de faiblesse du marché du travail américain se confirment. Les chiffres publiés début août sont sans appel : les créations d’emplois de juillet se sont effondrées à seulement 73 000, soit 27 % en deçà des prévisions. Pire encore, les données de mai et juin ont été lourdement révisées, avec un total de 258 000 postes retranchés.

« C’est un véritable signal d’alarme. L’économie ne crée quasiment plus d’emplois », alerte Heather Long, économiste en chef de la Navy Federal Credit Union, citée par Le Monde.

Quelques indicateurs offrent toutefois un tableau plus nuancé. Les demandes hebdomadaires d’allocations chômage ont reculé de 5 000, à 229 000, après avoir atteint un pic de huit semaines. Un chiffre légèrement meilleur qu’attendu. Côté salaires, la progression reste solide : +0,3 % sur un mois et +3,9 % sur un an, en ligne avec les anticipations.

Mais l’ombre domine toujours la lumière. Le taux de chômage est remonté de 4,1 % à 4,2 %, et le taux élargi — incluant les travailleurs à temps partiel contraint et les personnes découragées — s’est alourdi de 0,3 point, à 7,9 %.

Le secteur immobilier, quant à lui, a réservé une surprise positive : les mises en chantier ont bondi de 5,2 % en juillet, alors que les analystes attendaient une contraction de 1,8 %. Une embellie cependant ternie par le recul des permis de construire (-2,8 %) et la baisse continue de la confiance des promoteurs immobiliers, tombée de 33 à 32 en août.

-

Le LEI : un indicateur qui inquiète

L’indice avancé de l’économie américaine (LEI – Leading Economic Index) retient plus que jamais l’attention des analystes. Conçu comme un baromètre de la conjoncture à venir, il compile dix indicateurs clés : nouvelles commandes industrielles, inscriptions au chômage, moral des ménages… autant de signaux censés tracer la trajectoire de l’économie américaine dans les prochains mois.

Or, le verdict est préoccupant. En juin, le LEI a reculé de 4 % sur un an, enregistrant sa 38ᵉ baisse au cours des 40 derniers mois. C’est le troisième mois consécutif qu’il envoie un signal de récession. La faiblesse des commandes industrielles et la chute de la confiance des consommateurs en sont les principaux moteurs. Résultat : l’indice plonge désormais à son plus bas niveau depuis 11 ans.

Entre prudence monétaire et pressions politiques, la Réserve fédérale avance sur une ligne de crête. Le ralentissement de l’activité et la fragilité du marché du travail rappellent l’urgence d’agir, tandis que l’inflation et les tensions commerciales imposent de ne pas céder trop vite. Dans ce climat d’incertitude, chaque statistique devient un test grandeur nature pour l’économie américaine. Et le moindre mot de Jerome Powell, une boussole fragile pour les investisseurs.

Zone euro : une croissance atone

Malgré la guerre commerciale qui l’oppose aux États-Unis, l’économie européenne se maintient tant bien que mal en territoire positif. Au deuxième trimestre 2025, le PIB de la zone euro a progressé de 0,1 %. Une croissance infime, qui illustre surtout la fragilité d’un moteur économique déjà ralenti et désormais assiégé par des vents contraires.

-

Des indicateurs en berne

La détérioration des relations commerciales transatlantiques commence à laisser des traces visibles. En juin 2025, l’excédent commercial de la zone euro s’est établi à 7 milliards d’euros, soit trois fois moins qu’un an plus tôt (20,7 milliards en juin 2024).

Même constat du côté de l’industrie : selon Eurostat, la production industrielle a reculé de 1,3 % en juin par rapport à mai. Un signal préoccupant qui s’ajoute à l’affaiblissement de la consommation des ménages : -0,2 % au premier trimestre, après une hausse de 0,4 % en fin d’année 2024.

La confiance des ménages s’érode également. L’indicateur de la Commission européenne ressort à -15,5 en août, là où les économistes espéraient -14,9. L’indice du sentiment économique (ESI) confirme cette tendance, tombant à 95,2 points contre 95,7 en juillet, bien en deçà de son seuil de long terme (100).

Seule éclaircie : en Allemagne, l’indice Ifo du climat des affaires a progressé légèrement en juillet (88,6 points contre 88,4 en juin), atteignant son plus haut niveau depuis l’été dernier. Une amélioration timide, mais encore trop fragile pour rassurer les marchés.

-

Quelques signaux positifs

Deux données viennent toutefois tempérer ce tableau assombri. D’une part, l’indice PMI composite, baromètre de l’activité globale dans la zone euro, s’est redressé pour le troisième mois consécutif, à 51,1 en août, au-dessus du seuil de 50 qui marque la frontière entre expansion et contraction.

D’autre part, le marché du travail résiste mieux que prévu. L’emploi a progressé de 0,1 % au deuxième trimestre, après +0,2 % au premier. Le chômage reste contenu à 6,2 %, tandis que les salaires négociés ont bondi de 4 % sur un an, après +2,5 % au trimestre précédent.

-

La BCE lève le pied

Dans ce contexte contrasté, la Banque centrale européenne adopte une posture d’attente. Après avoir ramené son taux de dépôt de 4 % à 2 % au fil de huit baisses successives, l’institution de Francfort annonce désormais qu’elle se contentera d’« ajustements marginaux » d’ici la fin de l’année.

L’objectif est clair : donner du temps aux baisses de taux pour se diffuser pleinement dans l’économie réelle, alors même que l’inflation converge vers la cible de 2 %. Selon Eurostat, l’inflation annuelle s’est établie à 2,0 % en juillet, stable par rapport à juin et nettement en retrait par rapport aux 2,6 % de l’été 2024.

Si la zone euro évite pour l’instant la récession, elle demeure vulnérable, coincée entre la faiblesse de la demande interne, la fragilité industrielle et un environnement géopolitique sous tension.

Économie française : un optimisme fragile face aux vents contraires

Les dernières prévisions de la Banque de France invitent à l’optimisme : au troisième trimestre, le produit intérieur brut devrait progresser de 0,3 %. Un signe encourageant qui témoigne d’une résilience de l’économie hexagonale malgré un climat politique et social chargé d’incertitudes. Mais derrière cette façade de croissance, plusieurs indicateurs rappellent que la reprise reste fragile

-

Le moral des ménages vacille

Premier signal d’alerte : l’automobile. Les ventes de voitures neuves s’enfoncent dans le rouge, avec une baisse de près de 8 % au premier semestre. Juin a même marqué le sixième mois consécutif de recul, affichant une chute de 6,7 % par rapport à l’an dernier. Face à la conjoncture et au flou entourant l’avenir du véhicule électrique, les ménages reportent leurs achats.

Le moral des Français reflète cette prudence. Après trois mois de stabilité, la confiance des ménages a reculé en août, perdant un point pour s’établir à 87, son plus bas niveau depuis octobre 2023. Un affaissement qui illustre le malaise grandissant face à l’incertitude politique.

-

Une crise institutionnelle à venir

Car au-delà des chiffres, c’est bien le climat institutionnel qui pèse sur les perspectives. L’appel de François Bayrou à un vote de confiance accentue l’impression d’instabilité. Et la possibilité d’une dissolution de l’Assemblée nationale, évoquée par l’Élysée, semble désormais le scénario le plus probable aux yeux des gérants d’actifs. De nouvelles élections législatives pourraient donc être convoquées d’ici quarante jours.

Dans ce contexte, les marchés se préparent à une période de fortes turbulences. « La volatilité pourrait être intense, au gré des sondages et jusqu’aux élections », avertit Wilfrid Galand, directeur et stratégiste chez Montpensier Arbevel. Selon lui, « l’ensemble des actifs de la zone euro, y compris l’euro lui-même, pourraient être affectés, la France restant en première ligne. Le rendement des obligations d’État françaises à dix ans (OAT) pourrait même frôler la barre des 4 % ».

Les gérants d’Altitude IS rappellent cependant que la prime de risque exigée par les investisseurs reste inférieure aux pics atteints en 2012, en pleine crise de la dette européenne. « Quant au coût d’une assurance contre un défaut français, mesuré par le Credit Default Swap (CDS), il demeure contenu à 35 points de base, dans la moyenne de la zone euro. »

Ainsi, l’économie française avance sur un fil : soutenue par une croissance qui résiste, mais menacée par une instabilité politique qui pourrait, à tout moment, enterrer les derniers espoirs d’un rebond durable.

Chine : entre deux eaux

Malgré la guerre commerciale menée par l’administration Trump, l’économie chinoise continue d’afficher une solidité surprenante. Si l’on en croit les chiffres officiels transmis par Pékin, le pays affiche une croissance du PIB de 5,2 % au deuxième trimestre 2025, contre 5,4 % trois mois plus tôt. Un léger fléchissement, certes, mais qui permet au pays de rester dans la trajectoire fixée par les autorités : « environ 5 % » sur l’année. Le gouvernement déploie tous les leviers à sa disposition pour préserver cette dynamique.

-

Une trêve fragile avec Washington

Forts avec les faibles, faibles avec les forts. Donald Trump, qui a su imposer sa loi à ses partenaires commerciaux les moins puissants, se heurte à une tout autre résistance face à la Chine de Xi Jinping. Contrainte de négocier, la Maison-Blanche a accordé à Pékin un sursis : une trêve commerciale de 90 jours, repoussant l’échéance au 10 novembre.

Les surtaxes douanières restent en place — 30 % côté américain, 10 % côté chinois —, mais le climat est loin des tensions les plus explosives du printemps. Pékin, anticipant le risque d’un accès restreint au marché américain, a rapidement diversifié ses débouchés. L’Asie du Sud-Est et l’Europe absorbent désormais une part croissante des exportations chinoises. Résultat : un excédent commercial record en juin, frôlant les 115 milliards de dollars. Les exportations, elles, ont bondi de 5,8 % sur un an, selon les chiffres des douanes.

Mais ce répit pourrait être de courte durée. L’accord signé entre Washington et Hanoï menace d’ouvrir un nouveau front. Le texte prévoit une taxation de 40 % sur les produits « réexportés », c’est-à-dire peu transformés localement, contre 20 % pour les autres biens. Une disposition qui vise explicitement les pratiques de contournement reprochées à Pékin.

-

Relance massive, fragilités persistantes

Pour maintenir une croissance supérieure à 5 %, Pékin a mis en œuvre un plan de relance d’envergure. Déficit public porté à un niveau inédit de 4 % du PIB, investissements massifs, assouplissement monétaire : l’arsenal est impressionnant. Le gouvernement a également ciblé la consommation en accordant jusqu’à 15 % de rabais sur des biens allant de l’électronique aux automobiles.

Derrière ce volontarisme se dessinent pourtant des signes de vulnérabilité. Les indicateurs avancés signalent un essoufflement. En juillet, le PMI composite est tombé à 50,2 (contre 50,7 le mois précédent), frôlant la zone de contraction. Le PMI manufacturier a reculé à 49,3, en deçà des prévisions. À l’inverse, les services ont montré un sursaut, grimpant à 52,6, au-delà des attentes.

Les échanges extérieurs, eux, ont surpris positivement : +7,2 % d’exportations en rythme annuel, contre 5,6 % anticipés. Mais la consommation intérieure donne des signaux moins positifs. Les ventes au détail ont reculé de 0,14 % en juillet, tandis que les immatriculations automobiles ont chuté de 1,5 %. Les subventions incitant au remplacement des voitures thermiques par des modèles électriques semblent déjà perdre de leur efficacité.

Autre ombre au tableau : les investissements en immobilisations des entreprises privées — hors immobilier — ont diminué de 1,5 % sur un an, confirmant un climat d’incertitude et de prudence.

La Chine continue donc de défier les pronostics en affichant une croissance vigoureuse malgré l’hostilité commerciale américaine. Mais sous la surface, la mécanique s’essouffle : consommation hésitante, investissement privé en repli, dépendance accrue aux mesures de soutien public.

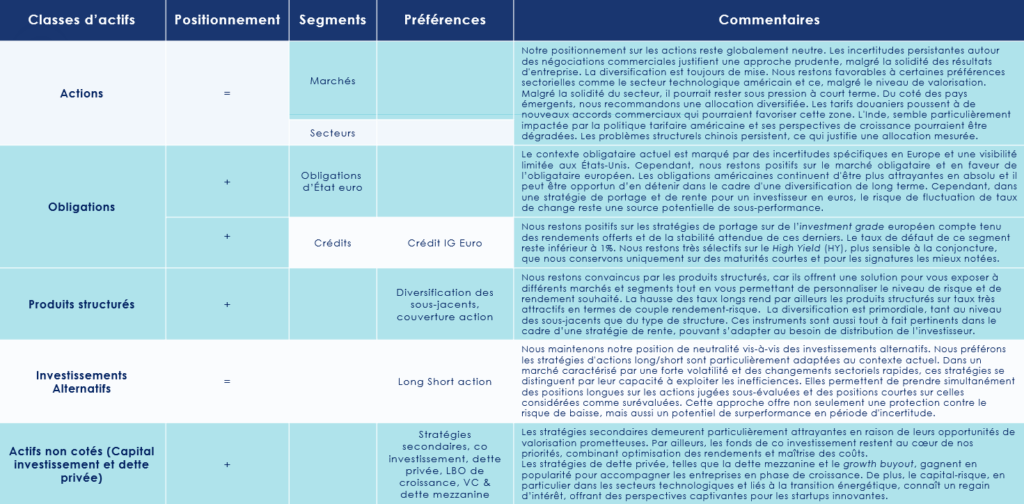

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois d'août a clôturé en territoire positif pour les marchés actions, tant aux États-Unis qu'en Europe, défiant la saisonnalité historiquement difficile de cette période. Cette performance est attribuable à une saison des résultats d'entreprises robuste, avec plus de 82 % des sociétés du S&P 500 dépassant les estimations. Sur les marchés obligataires, la France est, quant à elle, sous pression.

-

Les marchés actions se maintiennent

Aux États-Unis, la saison des résultats a surpassé toutes les attentes : les bénéfices ont bondi de 11,7 %, bien au-delà des prévisions initiales, tandis que la révision de la croissance du PIB au deuxième trimestre est venue renforcer la dynamique. L’enthousiasme autour de l’intelligence artificielle continue de jouer le rôle de catalyseur, porté par les performances éclatantes des « Magnificent Seven » et de Nvidia, qui consolident la conviction des investisseurs dans la solidité de ce secteur.

- La Fed en soutien de l’économie américaine ?

Du côté macroéconomique, les signaux apparaissent plus contrastés. Si les indicateurs restent mitigés de part et d’autre de l’Atlantique, les anticipations d’une baisse des taux directeurs par la Fed alimentent l’optimisme des marchés.

À Washington, l’hypothèse d’une détente monétaire dès septembre gagne du terrain, portée par la dégradation des derniers rapports sur l’emploi. Une telle décision pourrait redonner de l’élan à l’économie américaine, à condition que le regain d’inflation lié aux nouveaux tarifs douaniers ne soit qu’un feu de paille.

En Europe, le PMI manufacturier est repassé au-dessus du seuil des 50 points en août, signe d’une reprise de l’activité pour la première fois depuis trois ans. La BCE s’apprête quant à elle à publier de nouvelles projections de croissance et d’inflation, intégrant les récents accords commerciaux. En France, deux échéances politiques et financières retiendront particulièrement l’attention : le vote de confiance et la révision potentielle de la note souveraine par Fitch.

- Des accords commerciaux en demi-teinte

Les négociations commerciales progressent, mais demeurent semées d’incertitudes. L’Europe a accepté de supprimer une partie de ses droits de douane sur les produits industriels en échange d’une réduction des taxes américaines sur les véhicules, ramenées de 27,5 % à 15 %. Une concession jugée déséquilibrée, puisque près de 70 % des exportations européennes restent soumises à des droits.

Les médicaments, eux, seront finalement taxés à 15 %, après la menace de Donald Trump de porter ces droits à 250 %. Le secteur aéronautique européen obtient en revanche une exemption, évitant une escalade potentiellement explosive.

L’Inde, de son côté, subit de plein fouet les nouveaux droits américains – 50 % sur une large part de ses exportations – ce qui pousse New Delhi à se rapprocher de Pékin. Les États-Unis restant son premier partenaire commercial, les secteurs clés comme le textile et les pierres précieuses risquent de payer le prix fort. La croissance indienne pourrait même repasser sous la barre des 6 %, selon certaines estimations.

La Chine, en revanche, tire parti de ce bras de fer : ses marchés financiers affichent des performances à deux chiffres depuis le début de l’année, dépassant ceux des États-Unis en devise locale. Pékin semble sortir renforcé de l’épreuve, même si des fragilités demeurent, notamment dans la consommation intérieure et l’immobilier.

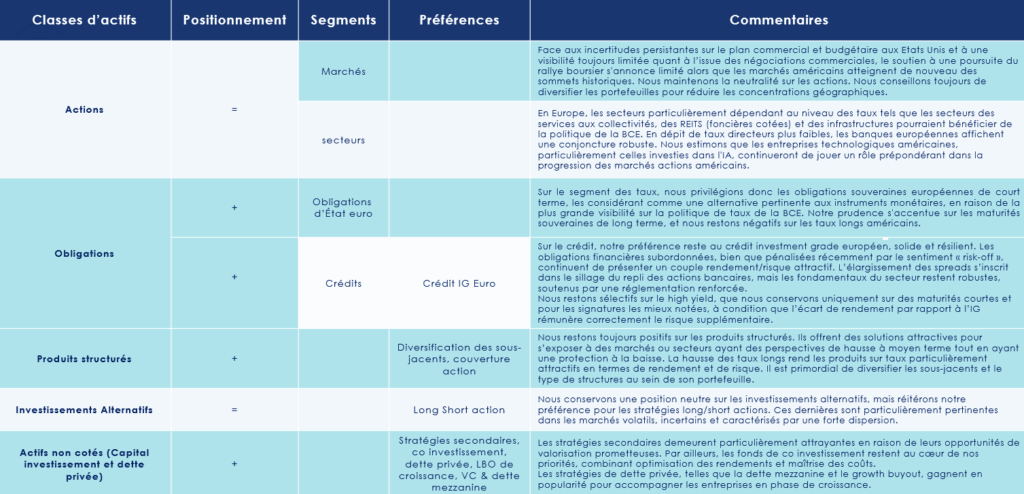

- Diversification, maître-mot sur les marchés

Dans cet environnement incertain, le positionnement sur les marchés actions reste neutre. Septembre est historiquement un mois volatil, et la prudence s’impose malgré la solidité des résultats d’entreprise. La diversification demeure essentielle, même si certaines préférences sectorielles se dessinent, en particulier du côté des valeurs technologiques américaines, encore dopées par l’IA.

Les résultats du deuxième trimestre confirment que l’intelligence artificielle constitue désormais un moteur structurel de croissance. Les sociétés actives dans ce domaine continuent de capter une demande soutenue et seraient parmi les principales bénéficiaires d’une baisse de taux. À l’inverse, les secteurs sensibles aux tarifs douaniers, comme la pharmacie européenne, restent fragiles.

Les banques européennes – et tout particulièrement les Françaises – pâtissent, elles, du climat politique et du spectre d’une dégradation de la note souveraine. Si leur solidité n’est pas remise en cause, la pression pourrait persister à court terme.

Quant aux marchés émergents, l’heure est à la sélectivité. Les tensions commerciales poussent à la multiplication d’accords qui pourraient, à terme, profiter à certaines zones. Mais l’Inde reste lourdement pénalisée, et la Chine, malgré ses récents succès boursiers, conserve des faiblesses structurelles. Autant de raisons qui plaident pour une allocation diversifiée et mesurée.

-

Les marchés obligataires : la France scrutée, la Fed attendue

Entre incertitudes politiques en France et attentes fébriles d’une décision de la Fed, les marchés obligataires traversent une phase de tension. Tandis que le souverain français voit ses taux longs s’écarter, l’Investment Grade européen apparaît comme un refuge solide. Aux États-Unis, les anticipations de baisse de taux entretiennent l’attrait, mais le risque de change impose une prudence accrue aux investisseurs en euros.

- Les regards tournés vers la France

En Europe, les marchés obligataires évoluent sous la pression d’un climat politique français délicat. Le vote de confiance du 8 septembre, suivi de la révision de la note de Fitch le 12, pourrait s’avérer décisif pour la préservation du double A de la France. Les inquiétudes budgétaires persistent : l’objectif de ramener le déficit à 4,6 % du PIB en 2026 semble de plus en plus incertain. Déjà, les taux en portent la marque. Le rendement du 10 ans français s’est de nouveau écarté de celui de l’Allemagne, frôlant les 80 points de base observés lors de la dissolution. La nervosité se concentre surtout sur la partie longue de la courbe : le 30 ans a progressé beaucoup plus fortement que les maturités courtes.

Pourtant, malgré cette tension sur la dette souveraine, les fondamentaux des marchés demeurent solides. L’élargissement des spreads pourrait même être perçu comme une opportunité d’achat sur certaines signatures. Dans ce contexte, l’Investment Grade reste à privilégier : il permet de bénéficier d’une revalorisation mécanique via les taux, tout en offrant un portage attractif pour l’investisseur en euros en quête de revenus réguliers et stables.

- États-Unis : un équilibre fragile

Outre-Atlantique, la stabilité du 10 ans contraste avec la baisse marquée des taux courts, portée par l’espoir d’une réduction de taux de la Fed dès septembre. Mais le marché pourrait vite être rattrapé par la réalité. Les chiffres récents de l’emploi ne confirment pas la détérioration attendue, ce qui va à l’encontre du discours de Jerome Powell à Jackson Hole, plaidant pour un assouplissement monétaire. Avec des anticipations de marché qui intègrent déjà près de 80 % de probabilité de baisse, un statu quo ferait l’effet d’une douche froide et nourrirait la volatilité.

Si les obligations américaines offrent un attrait certain en valeur absolue, elles restent périlleuses pour un investisseur en euros. Le risque de change peut en effet effacer tout avantage de rendement, comme l’ont montré les performances décevantes du premier semestre. Les stratégies de couverture existent, mais leur coût réduit fortement l’intérêt d’un portefeuille obligataire libellé en dollars.

- L’Europe, toujours au centre du jeu

Le paysage obligataire demeure marqué par l’incertitude politique en Europe et par une visibilité réduite aux États-Unis. Dans ce brouillard, nous restons confiants sur le marché obligataire européen. Les obligations américaines conservent un rôle de diversification à long terme, mais pour un investisseur en euros, le risque de change rend la stratégie de portage moins pertinente.

L’Investment Grade européen apparaît, lui, comme un choix solide : les rendements restent attractifs, la stabilité attendue est rassurante et le taux de défaut du segment demeure inférieur à 1 %.

- High Yield : prudence et sélectivité sur les marchés obligataires

Nous maintenons une approche sélective sur le High Yield, plus exposé au cycle économique. Ce segment ne nous paraît justifié que sur des maturités courtes et pour des signatures de qualité, lorsque le surplus de rendement compense réellement le risque.

Du côté des taux, notre préférence va aux souverains européens de court terme, une alternative crédible aux instruments monétaires, grâce à la lisibilité de la politique de la BCE. Nous restons prudents sur les maturités longues européennes et franchement négatifs sur les taux longs américains. La récente adoption par la Chambre des Représentants du “Big Beautiful Bill” — un plan budgétaire ambitieux porté par l’administration Trump — n’a fait qu’accroître les craintes sur l’endettement des États-Unis. Même s’il sera amendé par le Sénat, ce texte illustre le risque grandissant pesant sur les finances fédérales et laisse présager une volatilité persistante sur les taux longs.

- L’attrait du crédit européen Investment Grade

Sur le marché du crédit, notre conviction demeure : le segment Investment Grade européen allie robustesse et résilience. Ses spreads apparaissent plus stables à court terme que ceux du marché américain. Les obligations financières subordonnées offrent, de leur côté, un couple rendement/risque séduisant, soutenu par des fondamentaux bancaires solides et une régulation renforcée. Elles permettent d’améliorer le rendement moyen d’un portefeuille obligataire tout en restant dans l’univers Investment Grade.

En parallèle, nous restons vigilants sur le High Yield, en privilégiant les maturités courtes et les émetteurs les mieux notés, à condition que le rendement additionnel compense pleinement le risque accru.

-

Les stratégies alternatives : exploiter les inefficiences de marché

Nous maintenons une posture de neutralité à l’égard des investissements alternatifs. Toutefois, dans le contexte actuel, les stratégies d’actions long/short nous paraissent particulièrement pertinentes.

Dans un environnement marqué par une volatilité accrue et des rotations sectorielles rapides, ces stratégies tirent leur force de leur capacité à déceler et exploiter les inefficiences de marché. Elles consistent à prendre simultanément des positions longues sur des titres jugés sous-évalués et des positions courtes sur ceux considérés comme surévalués.

Cette mécanique offre un double avantage : une protection face aux mouvements baissiers et une opportunité de surperformance dans les phases d’incertitude. Leur flexibilité constitue un atout majeur, permettant de générer de la valeur dans des conditions de marché contrastées, tout en conservant une décorrélation bienvenue vis-à-vis des indices traditionnels.

-

Les produits structurés : adapter son niveau de risque

Les produits structurés continuent de séduire les investisseurs avertis. Ils offrent une porte d’entrée vers des marchés variés et des segments spécifiques, tout en permettant d’ajuster précisément le niveau de risque et de rendement. Ces instruments se révèlent particulièrement efficaces pour s’exposer à des secteurs porteurs à moyen terme, tout en bénéficiant d’un filet de protection contre les baisses. Dans un contexte de hausse des taux longs, les produits structurés liés aux taux deviennent d’autant plus attractifs, offrant un couple rendement-risque séduisant.

La diversification reste la clé : il s’agit à la fois de varier les sous-jacents et de multiplier les types de structures. Grâce à leur grande flexibilité, les produits structurés constituent une alternative pertinente pour optimiser un portefeuille dans l’environnement actuel. Ils trouvent également toute leur place dans une stratégie de rente, pouvant s’adapter aux besoins spécifiques de distribution de l’investisseur.

-

Actifs non cotés : private equity et private debt

L’intérêt des investisseurs institutionnels pour les marchés non cotés ne faiblit pas, même dans un contexte économique empreint d’incertitudes.

- L’attrait pour les marchés secondaires

Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, dirige également les flux vers des fonds plus accessibles au grand public. Si le marché montre quelques signes d’attentisme, liés aux aléas politiques et économiques, le potentiel du private equity reste solide. Les stratégies secondaires se distinguent par leurs opportunités de valorisation prometteuses, tandis que les fonds de co-investissement occupent une place centrale, offrant un équilibre entre rendement et maîtrise des coûts.

Les stratégies de dette privée, telles que la dette mezzanine ou le growth buyout, gagnent en popularité pour accompagner les entreprises en pleine croissance. Parallèlement, le capital-risque, particulièrement dans les technologies et la transition énergétique, suscite un regain d’intérêt, offrant des perspectives fascinantes pour les startups innovantes.

- Une allocation stratégique

Pour exploiter pleinement le potentiel des actifs non cotés tout en maîtrisant les risques, une approche diversifiée et de long terme est essentielle. Elle peut inclure :

- Les stratégies secondaires, pour leur stabilité et leurs rendements robustes.

- Une exposition au capital-risque, ciblant des opportunités à haut rendement dans des secteurs innovants.

- Les investissements en LBO (Leveraged Buyout), afin de tirer parti de l’effet de levier.

- Le growth equity, pour bénéficier de la croissance d’entreprises matures à fort potentiel.

- La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification.

Dans un environnement économique en constante évolution, cette allocation vise à concilier performance et gestion proactive des risques. Elle reste attentive aux mutations du marché, tout en capitalisant sur les opportunités offertes, notamment dans les secteurs stratégiques que sont la santé et la transition énergétique.

Private Equity : Les 10 conseils clés pour sélectionner un fonds d’investissement performant

Le capital-investissement, ou private equity, est un pilier incontournable du financement de l’économie française. Aujourd’hui, ce sont plus de 2 900 start-ups, PME et ETI qui ont bénéficié, en 2024, de l’accompagnement de ces fonds dans l’hexagone, accélérant leur développement, soutenant leur transformation, et souvent, réinventant leur avenir.

Plébiscité par les investisseurs institutionnels et privés pour son profil rendement/risque attractif, le private equity séduit autant par son impact sociétal que par sa capacité à créer de la valeur sur le long terme. Sur les deux dernières décennies, les rendements générés par les fonds de private equity ont surpassé ceux de l’indice S&P 500, démontrant leur potentiel sur des cycles économiques variés.

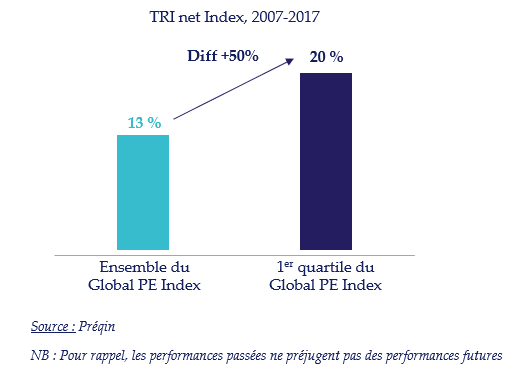

Mais derrière cette performance moyenne flatteuse, se cache une réalité plus nuancée : la dispersion des rendements entre les fonds est significative. Selon le TRI Net Index sur la période 2007-2017, les fonds ont affiché une performance moyenne de 13 % par an. Cependant, les fonds du premier quartile ont, quant à eux, atteint près de 20 % ! Une différence majeure, d’autant plus critique que le marché mondial compte aujourd’hui plus de 5 000 fonds.

Dans ce contexte, bien choisir son fonds de private equity n’est pas une option : c’est une nécessité. Voici les principaux critères à considérer pour bâtir une allocation pertinente et sélectionner les gestionnaires les plus performants.

1. Un processus de sélection rigoureux et structuré

Avant toute chose, nous pensons qu’il est impératif de mettre en place un cadre méthodique d’analyse, permettant d’identifier les fonds les plus prometteurs selon des critères objectifs et comparables. Ce travail en amont est, à notre sens, la clef d’une performance durable.

2. Une stratégie d’investissement claire et cohérente

Le discours du gestionnaire doit être étayé par une stratégie d’investissement compréhensible, ciblée et réaliste : types de sociétés visées, approche de création de valeur, leviers d’accompagnement, et horizon de sortie. La cohérence entre les intentions affichées et la réalité opérationnelle est un gage de sérieux.

3. La solidité et l’expérience des équipes

La performance d’un fonds dépend étroitement de la qualité humaine et technique de son équipe de gestion. Privilégiez des équipes stables, ayant traversé plusieurs cycles économiques, y compris des périodes de turbulence. Leur capacité à réagir en temps de crise est souvent un indicateur plus fiable que leur performance en période de croissance.

Regardez aussi la composition des équipes : diversité des profils, présence d’un risk manager, existence d’un comité d’investissement structuré, ou d’un comité consultatif indépendant.

4. Le track record : des résultats qui parlent (souvent) d’eux-mêmes

Un historique de performance solide et récurrente témoigne d’un savoir-faire avéré. Mais ne vous arrêtez pas au chiffre brut : analysez la provenance des performances (levier financier, part de la croissance organique, multiple de sortie …), la cohérence stratégique et la capacité du fonds à répliquer sa réussite.

5. L’alignement des intérêts : une priorité absolue

Pour s’assurer de l’alignement des intérêts, entre les gérants, l’entreprise et les investisseurs rien de mieux que d’analyser les mécanismes de carried interest. C’est-à-dire la part de la plus-value reversée aux équipes de gestion en cas de succès. Ce mécanisme doit inciter les gestionnaires à maximiser la performance, tout en veillant à ce que leur rémunération reste en cohérence avec celle des investisseurs (limited partners).

6. La qualité du sourcing et du suivi des participations

Un bon fonds repose sur sa capacité à sourcer des opportunités uniques, hors des circuits concurrentiels. Cela suppose un réseau actif, une équipe dédiée au sourcing, et une distinction claire entre les équipes d’investissement et celles en charge du suivi post-acquisition. La qualité du suivi et de l’accompagnement des participations fait souvent la différence.

7. Une politique ESG robuste et sincère

L’intégration des critères environnementaux, sociaux et de gouvernance (ESG) est aujourd’hui un critère non négociable. Elle reflète non seulement la responsabilité du gestionnaire, mais également sa capacité à anticiper les risques extra-financiers. Préférez les fonds dont l’approche ESG est rigoureuse, documentée et réellement intégrée à la stratégie.

8. La transparence et la qualité du reporting

Le reporting ne doit pas se limiter à des tableaux de chiffres trimestriels. Un reporting de qualité vous offre une vision claire sur la performance, les risques, les valorisations, et les perspectives du portefeuille. La fréquence et la clarté de la communication sont le reflet du professionnalisme du gestionnaire.

9. L'anticipation des scénarios défavorables

Interrogez-vous sur la capacité du fonds à gérer des entreprises en difficulté : quelles sont les procédures mises en place ? Quelle est la flexibilité offerte en cas de retournement ? Quelles sont les conditions de sortie anticipée ? Ces éléments, souvent négligés, peuvent s’avérer cruciaux.

10. La diversification : levier de résilience

Votre portefeuille doit intégrer une diversification sectorielle, géographique et stratégique, en sélectionnant des fonds opérant sur différents segments : capital-risque, capital-développement, LBO large cap, infrastructure, fonds secondaires, fonds de dettes privées… Une approche multi-fonds ou multi-stratégies permet d'amortir les cycles économiques et sectoriels.

Conclusion

Le private equity peut offrir des rendements exceptionnels. Mais ce potentiel ne se réalise pleinement qu’avec une sélection rigoureuse des fonds, un processus méthodique, et une connaissance fine des enjeux propres à cette classe d’actifs.

Enfin, votre allocation doit refléter votre profil de risque, la taille de vos actifs financiers, votre horizon d’investissement et, éventuellement, vos convictions sectorielles. Le private equity est un placement long terme, illiquide, et sélectif : il ne se conçoit qu’avec une vision stratégique.

Il est à ce titre essentiel de se faire accompagner par un professionnel expérimenté, ayant une vision globale de la gestion de patrimoine.

Quelle est la différence entre un conseiller en gestion de patrimoine et un multi-family office ?

Dans un univers où les termes liés à la gestion de patrimoine se multiplient et se confondent — conseiller en gestion de patrimoine, family office, multi-family office — il devient difficile, pour les investisseurs comme pour le grand public, de s’y retrouver. Pour y voir plus clair, Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, revient sur leurs différences fondamentales. Celui-ci partage également ses conseils pour choisir un accompagnement véritablement indépendant et aligné avec les intérêts des clients.

Quelle est la différence entre un conseiller en gestion de patrimoine (CGP) et un multi-family office (MFO) ?

Guillaume Lucchini. Conseiller en gestion de patrimoine, CGP, family office, multi-family office… Il est compréhensible que ces termes, omniprésents sur les réseaux comme LinkedIn, puissent semer la confusion. À l’heure actuelle, ces appellations relèvent souvent davantage du marketing que d’une réelle distinction réglementaire ou professionnelle.

Dans le domaine de la gestion de patrimoine, il faut avoir à l’esprit qu’il n’existe pas d’ordre professionnel comme c’est le cas pour les avocats ou les notaires, qui garantissent un cadre déontologique et un niveau d’exigence. Ainsi, la crédibilité et la rigueur du cabinet qui vous accompagne ne sont pas toujours assurées par un statut officiel. C’est pourquoi les termes employés par les différents acteurs reflètent bien souvent leur stratégie de positionnement, plus que leur véritable champ de compétences.

« Un véritable family office ne se contente pas de gérer des actifs »

Quels sont, pour vous, les critères à retenir pour bien sélectionner son conseil ?

Guillaume Lucchini. À notre sens, si vous souhaitez être accompagné avec sérieux et efficacité, deux critères doivent particulièrement retenir votre attention.

Le premier est celui de l’indépendance. Cette indépendance doit s’apprécier d’un point de vue financier. votre interlocuteur vous facture-t-il des honoraires en toute transparence ? Est-il rémunéré par des rétrocommissions versées par les produits qu’il vous propose ? Ce point est essentiel. Il est tout à fait possible de rencontrer un conseiller en gestion de patrimoine qui agit en toute indépendance. Tout comme il est possible de faire appel à un multi-family office dont le modèle repose en partie sur des rétrocommissions.

Le second critère réside dans la nature même de l’accompagnement proposé. Un multi-family office ne se résume pas à une personne. C’est avant tout une philosophie de travail. Une manière de s’intégrer durablement dans le quotidien de ses clients pour les accompagner à chaque étape de leur vie. Il s'agit d'une équipe pluridisciplinaire de professionnels, capables d’aborder l’ensemble des enjeux — juridiques, fiscaux, financiers ou encore familiaux — qui peuvent concerner, de près ou de loin, votre patrimoine ou celui de vos proches.

Ainsi, un véritable family office ne se contente pas de gérer des actifs. Il vous accompagne dans la structuration, la gestion et la transmission de votre patrimoine, avec une vision globale, sur le long terme, et dans votre seul intérêt.

https://www.youtube.com/watch?v=S5mUAc7krao&feature=youtu.be

Négociations commerciales avec les États-Unis : le compte à rebours est lancé

Depuis le 1er juillet, les principaux marchés boursiers ont amorcé une progression notable. Aux États-Unis, le S&P 500 a enregistré une hausse d’environ 1,5 %, atteignant de nouveaux sommets historiques.

Nvidia : le ciel comme seule limite

Cette dynamique s’inscrit dans un contexte favorable. Les dernières données macroéconomiques témoignent de la vigueur de l’économie américaine, tandis que Nvidia bénéficie d’une impulsion positive après avoir obtenu l’autorisation de vendre certaines de ses puces H20 à la Chine.

En Europe, la tendance est similaire. Le CAC 40 a progressé de 2 %. Le DAX allemand a gagné 2,5 %, portés par un rebond de la production industrielle et les espoirs suscités par un éventuel plan de relance budgétaire en Allemagne.

États-Unis : un accord conclu avec le Japon

Cette performance des marchés ne saurait toutefois masquer un climat commercial de plus en plus tendu. Les négociations engagées par Washington n’ont débouché sur des résultats concrets qu’avec une poignée de partenaires — notamment le Vietnam, le Royaume-Uni et la Chine, pour laquelle un accord-cadre a été esquissé.

Dernier développement en date : Donald Trump a annoncé la signature d’un accord avec le Japon, instaurant des « droits de douane réciproques » de 15 %. En contrepartie, Tokyo s’engage à investir 550 milliards de dollars aux États-Unis et à ouvrir davantage son marché aux produits américains, en particulier les automobiles, les poids lourds et les denrées agricoles.

Dans le même temps, Washington menace d’appliquer, dès le 1er août, de nouvelles surtaxes douanières de 30 % sur les importations en provenance de l’Union européenne. Le taux effectif des droits de douane américains pourrait ainsi bondir de 2,5 % (niveau antérieur à avril) à plus de 18 %, bien au-delà des prévisions du marché, en l'absence d'accords rapides.

Sur le plan intérieur, l’administration américaine a par ailleurs adopté, le 3 juillet, un plan de réduction d’impôts qui maintient notamment le taux d’imposition des sociétés à 21 %.

Banques centrales : une prudence calculée

Face à cette recrudescence des tensions commerciales et aux risques qu’elles font peser sur l’inflation, les banques centrales observent une posture de prudence. Aux États-Unis, la Réserve fédérale reste en alerte. Si les derniers chiffres de l’inflation sont conformes aux attentes, les premiers effets des hausses tarifaires se font déjà sentir dans certains secteurs. Une baisse des taux lors de la prochaine réunion semble donc peu probable.

En Europe, la Banque centrale européenne, après avoir réduit ses taux de 100 points de base au premier semestre, devrait maintenir le statu quo cette semaine. Elle attend de nouvelles données pour évaluer l’impact de la politique commerciale américaine sur l’évolution des prix.

Résultats d’entreprise : l'autre baromètre

Au-delà de ces enjeux macroéconomiques, l’attention des investisseurs se tourne vers la santé des entreprises à l’occasion de la saison de publication des résultats du deuxième trimestre. Les prévisions de croissance des bénéfices pour 2025 aux États-Unis ont été révisées à la baisse, aux alentours de 8,8 %, une progression toutefois portée à 41 % par les géants technologiques surnommés les "Magnificent 7".

Le secteur financier américain a ouvert le bal avec des résultats solides. Compte tenu de l’abaissement général des attentes, la probabilité de surprises positives reste significative. Dans ce contexte, nous vous invitons à suivre les perspectives communiquées par les entreprises pour les trimestres à venir, tant elles pourraient façonner le sentiment de marché à moyen terme.

https://www.youtube.com/watch?v=GUhWkJV_EQw&t=3s

Animaj : quand l’IA révolutionne le monde de l’animation

Pendant des années, le Club Dorothée ou encore Les Minikeums ont bercé les matinées d’une génération d’enfants, petits et grands, rythmant leurs semaines avec des héros hauts en couleur.

Aujourd’hui, ces rendez-vous cathodiques nostalgiques ont laissé place à d'autres modes de consommation : YouTube est désormais le terrain de jeu des jeunes téléspectateurs, qui y retrouvent leurs personnages favoris, à la demande, sans contrainte horaire.

C’est dans cette dynamique qu’émerge Animaj, une start-up qui surfe habilement sur cette nouvelle vague.

Animaj, au croisement de l’IA et de l’enfance

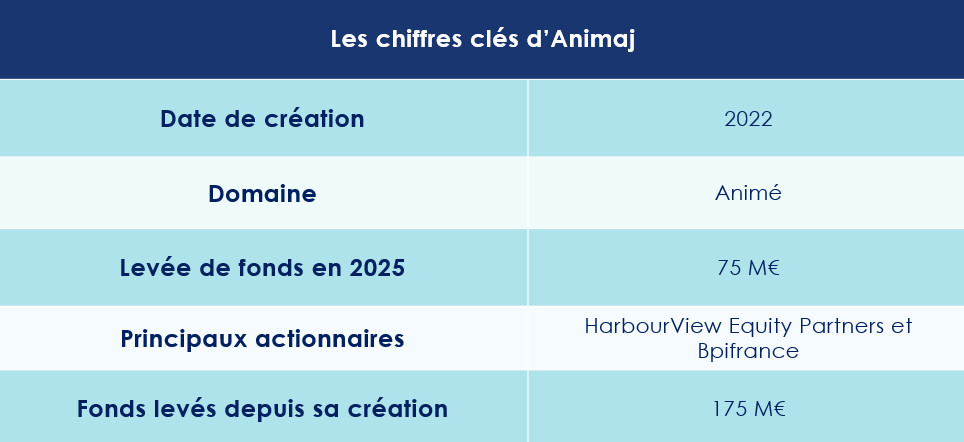

Fondée en 2022 par Sixte de Vauplane, ancien PDG de la foodtech Nestor, Animaj s’est donnée pour mission de réinventer l’univers audiovisuel pour enfants. Son modèle repose sur un principe audacieux : racheter des franchises existantes à fort potentiel sur YouTube, les moderniser, et les décliner en franchises multi-formats – séries premium, clips musicaux, jeux vidéo, expériences interactives, ou encore produits dérivés.

Au cœur de cette stratégie : l’intelligence artificielle, utilisée à grande échelle pour accélérer la production, en réduire les coûts, et offrir des contenus plus attractifs. « Ce qui nous intéresse, ce n’est pas de créer un autre studio », confie Sixte de Vauplane. « C’est de repenser le modèle, du script jusqu’à la diffusion, en intégrant l’IA partout où elle apporte une réelle valeur ajoutée à nos artistes. » Selon la start-up, l'IA permettrait, en effet, de réduire jusqu'à 85 % les délais de production.

Des franchises au succès planétaire

Parmi les marques passées dans le giron d’Animaj figurent Kidibli, HeyKids, et plus récemment Pocoyo, célèbre série d’animation espagnole dont certains épisodes cumulent plusieurs millions de vues.

« Nous avons prouvé notre capacité à devenir l’un des acteurs majeurs sur YouTube, dans le segment kids & family », affirme fièrement Sixte de Vauplane.

Et les chiffres lui donnent raison : Animaj est aujourd’hui le premier acteur européen sur YouTube Kids, avec plus de 22 milliards de vues par an et 242 millions d’utilisateurs uniques chaque mois.

Un modèle économique fondé sur la diversification

L’entreprise entend bien monétiser cette popularité. Son modèle économique repose sur les revenus publicitaires générés par YouTube, Spotify ou Apple Music. Mais aussi sur les contrats de licence passés avec des plateformes telles que Netflix ou Disney+. Plus récemment, la vente de produits dérivés est venue compléter ses sources de revenus.

Les contenus développés ou propulsés par Animaj sont aujourd’hui disponibles sur plus de 100 plateformes dans le monde entier. HeyKids, la marque la plus puissance de la firme, est disponible en 22 langues.

« Notre modèle est très capitalistique », admet Sixte de Vauplane. « Mais en misant sur des propriétés intellectuelles déjà existantes et dotées d’une audience en forte croissance, le risque reste mesuré. »

Une ambition internationale pour Animaj

Présente à Paris, Londres et Madrid, la jeune pousse ne compte pas s’arrêter là. En 2022, elle levait 100 millions d’euros dans une opération mêlant dette et capital. Aujourd’hui, elle annonce une nouvelle levée de 75 millions d’euros. Cette opération fut menée par Bpifrance et HarbourView Equity Partners, pour accélérer son développement, notamment à l’international.

Cette série B porte le total des financements levés à plus de 175 millions d’euros. Des investisseurs prestigieux tels que J.P. Morgan, Bootstrap, Left Lane, XAnge, Daphni, Marquee Ventures, mais aussi Kima Ventures (le fonds de Xavier Niel) et Motier Ventures (le family office des propriétaires des Galeries Lafayette), soutiennent déjà la société.

Employant actuellement une soixantaine de collaborateurs, Animaj s’apprête à annoncer le rachat d’une nouvelle franchise. Selon certaines indiscrétions, la firme travaille déjà sur son premier long-métrage.

Avec des marchés clés comme les États-Unis, le Mexique, le Brésil ou l’Argentine, Animaj prépare désormais son implantation outre-Atlantique. L’ouverture d’un bureau en Amérique du Nord figure parmi les priorités de Sixte de Vauplane dans les mois à venir.

Oui, décidément, l’animé, c’est l’Amérique !

Quelles performances attendre pour le private equity ?

L’association France Invest, qui réunit les professionnels du capital-investissement, et le cabinet EY, spécialiste de l’audit et du conseil, ont dévoilé leur dernière étude sur la performance des fonds français de private equity. Ce rapport, fondé sur l’analyse de 1 262 véhicules d’investissement, dresse un état des lieux complet du secteur.

Malgré un contexte économique incertain et des vents contraires persistants, la classe d’actifs maintient des performances globalement solides, témoignant de sa résilience face aux aléas conjoncturels.

Le capital-investissement : catalyseur des grandes mutations de l’entreprise

Le capital-investissement, ou private equity, désigne l’ensemble des opérations consistant à prendre des participations au capital de sociétés non cotées. Ces investissements, portés par des gérants spécialisés, visent la création de plus-values significatives sur le moyen et long terme.

Cette classe d’actifs accompagne l’entreprise dans ses phases les plus structurantes : de la création à la transmission, en passant par le développement. Ces étapes, souvent synonymes de bouleversements stratégiques, révèlent souvent tout le potentiel de croissance de la société.

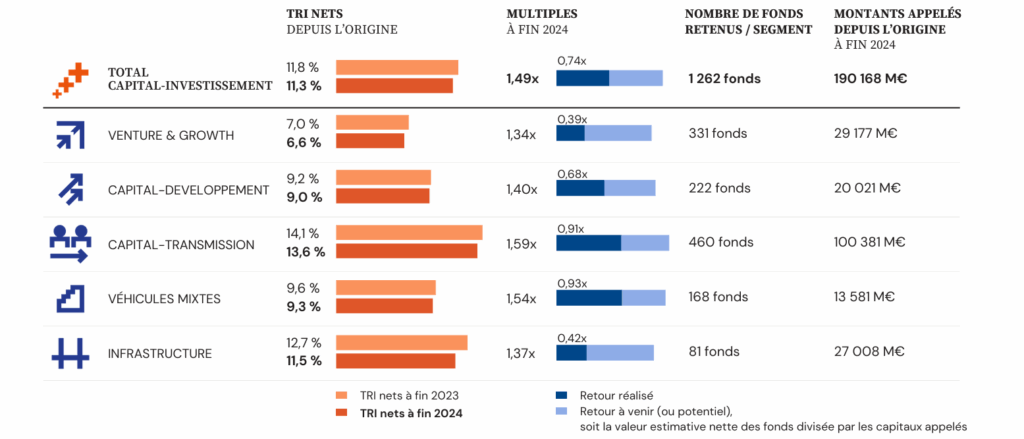

Le capital-investissement se décline ainsi en trois grandes catégories :

- Le venture & growth capital cible les jeunes pousses innovantes ou entreprises en forte croissance.

- Le capital-développement accompagne des PME ambitieuses souhaitant franchir un cap stratégique.

- Le capital-transmission (LBO) s’adresse aux sociétés matures dont les actionnaires souhaitent céder tout ou partie de leur participation, souvent dans une logique de succession ou de réorganisation du capital.

Une performance au rendez-vous

Dans un contexte économique incertain, marqué notamment par les menaces de Donald Trump sur de nouveaux droits de douane susceptibles d’ébranler le commerce mondial, le capital-investissement français confirme sa solidité.

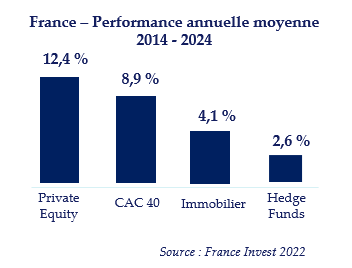

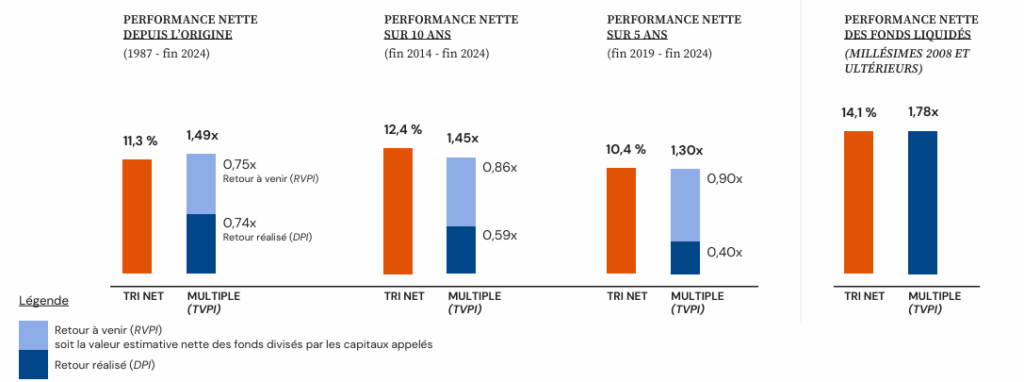

Fin 2024, ses rendements s’établissent à 11,3 % nets par an depuis l’origine et à 12,4 % sur dix ans, après frais de gestion et carried interest.

À moyen terme, les performances restent soutenues, atteignant 10,4 % nets par an sur cinq ans. Sur la dernière décennie, le capital-investissement surclasse nettement les autres grandes classes d’actifs : le CAC 40 affiche la meme période une performance annualisé de + 8,9 % et l’immobilier de + 4,1 %.

Comment expliquer cette résilience ?

Plusieurs facteurs concourent à la stabilité des performances du capital-investissement.

D’abord, le non-coté échappe par nature aux soubresauts immédiats des marchés financiers. À l’abri des fluctuations erratiques et des mouvements de panique propres aux marchés côtés, il bénéficie d’un capital stable, qui permet aux gérants de déployer une stratégie de long terme et de traverser les cycles économiques avec sérénité.

« L’alignement des intérêts entre investisseurs et équipes de gestion joue également un rôle clé. Grâce au mécanisme du carried interest, qui lie directement la rémunération des gérants à la performance des fonds, ces derniers sont incités à créer une valeur pérenne, fondée sur la croissance réelle des entreprises accompagnées. » tient à ajouter Guillaume Lucchini, le fondateur du multi family-office Scala Patrimoine.

Enfin, le private equity repose sur une sélection rigoureuse des opportunités d’investissement. Les projets financés font l’objet d’une analyse approfondie, tant sur le plan stratégique que financier, ce qui permet de limiter les risques et de concentrer les capitaux sur les entreprises les plus prometteuses.

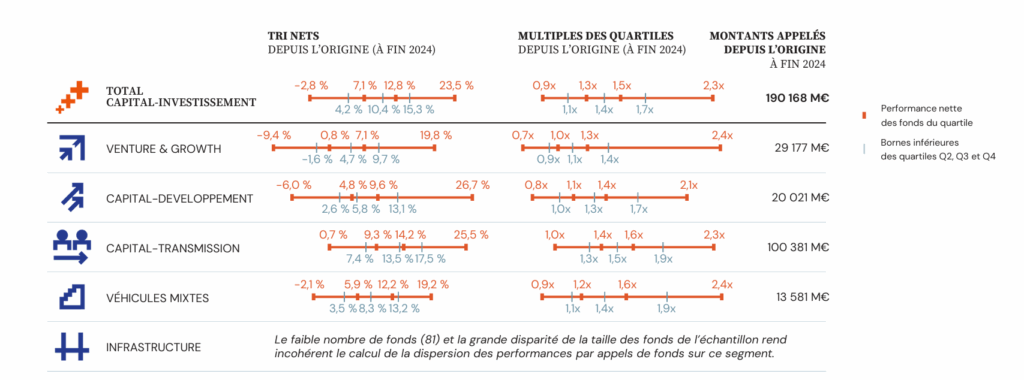

Une forte disparité des performances dans le Private Equity

L’une des caractéristiques majeures du Private Equity réside dans la concentration des performances sur les fonds d’exception. Depuis l’origine des données étudiées, la dispersion des Taux de Rendement Interne (TRI) est notable, traduisant une hétérogénéité profonde des résultats. Ainsi, les deux quartiles supérieurs affichent des rendements supérieurs à 8 %, concentrant près de 59 % des capitaux appelés.

À l’inverse, les fonds dont le multiple final est inférieur à 1,0x ne représentent que 16 % des montants investis.

Dans le secteur du « venture & growth », cet écart se révèle particulièrement saisissant. Depuis 1987, les fonds les plus performants ont délivré un multiple moyen de 2,4x à fin 2024, tandis que les moins performants n’ont rapporté que 0,6x, signifiant que l’investisseur n’a récupéré que 60 % de sa mise initiale. Ce contraste extrême souligne la nécessité d’une analyse rigoureuse avant tout engagement financier.

Pour Guillaume Lucchini : « il est donc crucial, avant d’investir dans le Private Equity, d’étudier minutieusement les performances passées des fonds, tout en gardant à l’esprit que celles-ci ne préjugent pas des résultats futurs. Il faut également évaluer la qualité et l’expérience des équipes de gestion, leur capacité à intervenir activement dans la transformation des entreprises, à repositionner stratégiquement leurs actifs et à créer de la valeur sur le long terme. »

Des zones d’ombre ?

Le secteur du capital-investissement ne saurait rester insensible au tumulte de l’économie mondiale. Comme tant d’autres, il subit les contrecoups d’un contexte économique tourmenté.

Selon LSEG, le volume des opérations de fusion-acquisition (M&A) initiées par des fonds d’investissement a enregistré une hausse de 24 % au cours du premier semestre de l’année, atteignant 408 milliards de dollars. Toutefois, le nombre total de transactions a reculé de 22 %, témoignant des tensions persistantes qui traversent ce marché.

« Les entreprises s’inquiètent du ralentissement de la croissance mondiale, des menaces qui planent sur les échanges internationaux, et des mesures protectionnistes, à l’image des relèvements soudains des droits de douane américains initiés par Donald Trump. » témoigne ainsi le fondateur de Scala Patrimoine.

La remontée brutale des taux d’intérêt en 2022 avait déjà grippé la mécanique bien huilée du capital non coté. Malgré la détente récente orchestrée par la Banque centrale européenne et la Réserve fédérale américaine, les fonds peinent toujours à céder leurs participations au prix espéré, retardent la distribution des capitaux et voient l’impatience croissante de leurs investisseurs.

D’après le rapport Mid-Year 2025 de Bain & Company, les fonds créés entre 2010 et 2017 n’ont retourné que 60 % de leur capital investi à leurs souscripteurs, loin des 80 % traditionnellement attendus.

Pourtant, dans les marchés les plus complexes naissent souvent les opportunités les plus prometteuses. C’est notamment le cas des fonds secondaires, ces acteurs qui acquièrent en cours de vie des parts dans des fonds existants, souvent à prix décoté, offrant ainsi une liquidité bienvenue et des possibilités de valorisation inédites.

Une prime aux meilleurs gérants ?

Face aux turbulences persistantes des marchés, on en revient à l’essence même du métier : ce sont les gérants capables de soutenir et d’accompagner la croissance réelle des entreprises qui génèreront les performances les plus solides et durables.

Ce constat est confirmé par la récente étude de McKinsey, Global Private Market Report 2025, qui souligne un basculement majeur : la part de la création de valeur issue de la croissance organique des entreprises dépasse désormais celle résultant des montages financiers complexes. En d’autres termes, la force véritable de la performance réside dans le développement concret et pérenne des sociétés, et non dans des artifices financiers temporaires.

Pour autant, les rendements attractifs de la classe d’actifs du private equity ne sauraient faire oublier ses risques inhérents, notamment son illiquidité et la volatilité qui peut s’en suivre.

Guillaume Lucchini rappelle ainsi « les principes fondamentaux de la gestion patrimoniale doivent être scrupuleusement respectés : diversification rigoureuse, adéquation avec le profil et les objectifs de l’investisseur, et intégration harmonieuse dans une stratégie globale. »

Le private equity ne s’adresse donc pas à tous, mais bien à ceux qui disposent d’une vision à long terme et d’une tolérance au risque maîtrisée.

Etude sur la performance nette des acteurs français du capital-investissement

Un rapport inédit lève le voile sur les frais des produits d’épargne

Dans l’univers de l’épargne, les frais jouent un rôle crucial. Aux côtés des classes d’actifs sélectionnées, des zones géographiques ciblées, de la stratégie du gérant ou encore de l’horizon de placement, ils constituent un levier essentiel – sinon décisif – de performance.

Le législateur ne s’y est d’ailleurs pas trompé.

Conscient de cet enjeu, le Comité consultatif du secteur financier (CCSF) s’est vu confier une nouvelle mission : suivre l’évolution des performances et des frais des produits d’épargne financière. Cette initiative s’est concrétisée par la publication du tout premier rapport de l’Observatoire des produits d’épargne financière (OPEF), un document inédit qui dresse un état des lieux clair des politiques tarifaires des acteurs du secteur.

Une tendance à la baisse…

Le rapport met en lumière une dynamique favorable pour les épargnants : la baisse progressive des frais sur les fonds français se poursuit, dans le sillage des tendances observées par l’ESMA à l’échelle européenne. Ainsi, si l’on prend les frais récurrents moyens des fonds actions « monde », ceux-ci sont passés de 1,78 % (moyenne annualisée entre 2014 et 2023) à 1,15 % en 2023.

Une évolution saluée par Guillaume Lucchini, fondateur du multi family office Scala Patrimoine : « À long terme, une étude sénatoriale avait démontré que près de la moitié de la performance d’un placement peut être engloutie par les frais. Voir ces derniers reculer est donc une excellente nouvelle pour les épargnants. L’essor des ETF et des fonds indiciels a contraint les sociétés de gestion à revoir leur copie. Et c’est aussi notre rôle, en tant que professionnels du patrimoine, d’intégrer les frais comme critère clé dans nos recommandations. »

Un empilement de frais toujours déséquilibré

Si la baisse globale est réelle, l’architecture tarifaire des produits reste complexe, et parfois déséquilibrée.

Trois grandes catégories de frais se dégagent :

- Frais d’entrée

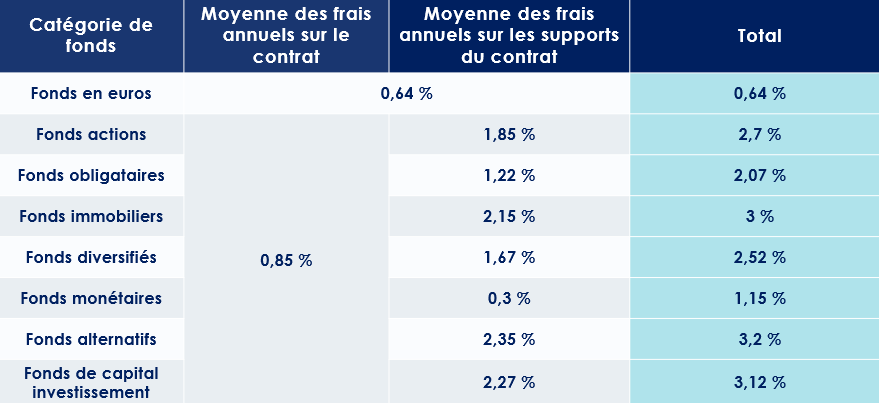

Prélevés à chaque versement, ces frais ponctuels sont principalement pratiqués par les établissements bancaires. Leur impact est d’autant plus pénalisant que l’horizon d’investissement est court. En 2023, la moyenne des frais d’entrée est de 0,75 % pour les fonds en euros, et 0,55 % pour les unités de compte. Toutefois, certains acteurs appliquent des taux bien supérieurs, pouvant dépasser les 2 %.

- Frais de contrat

Ces frais récurrents rémunèrent notamment l’assureur pour la gestion du contrat. En 2023, ils s’élèvent en moyenne à 0,64 % pour les fonds en euros, et 0,85 % pour les unités de compte.

- Frais liés aux supports d’investissement

Ils varient selon la nature du support (gestion libre, pilotée, profilée…). D’après une enquête de France Assureurs, les frais sur supports UC en gestion libre sont, en 2023, inférieurs de 0,37 point de pourcentage à ceux des autres modes de gestion. En moyenne, les fonds en unités de compte présentent des frais récurrents de 1,62 %.

Une géographie des frais contrastée

Les frais varient considérablement selon les types de fonds :

- Fonds actions : la moyenne est de 1,85 % par an. Les fonds investis aux États-Unis sont les moins coûteux (1,48 %), tandis que les fonds actions France petites et moyennes capitalisations culminent à 2,09 %.

- Fonds obligataires : de 1,62 % en moyenne, avec des extrêmes allant de 0,63 % (obligations euro court terme) à 1,63 % (obligations émergentes).

- Fonds diversifiés : les frais oscillent entre 1,23 % (profil prudent Europe) et 1,98 % (profil équilibré Europe). Notons que 95 % des encours se situent dans une fourchette de 0,3 % à 3 %.

- Fonds monétaires : les frais sont, en moyenne, de 0,3 %.

- ETF (fonds indiciels) : comme attendu, les frais sont plus faibles. Entre 0,15 % pour les actions américaines et 0,56 % pour les petites/moyennes capitalisations européennes. Côté obligataire, entre 0,18 % et 0,49 % selon les zones géographiques.

Cette très grande disparité des frais entre les assureurs et les sociétés de gestion, ainsi que la part allouée aux intermédiaires qui commercialisent les contrats traduit le manque de transparence du marché. Guillaume Lucchini dénonce, à ce titre, un modèle économique fondé sur l’opacité : « Une grande partie du marché repose sur un empilement de frais cachés, qui donnent aux épargnants l’illusion de la gratuité. À l’inverse, nous prônons une transparence totale : aucun frais sur les contrats ou placements, uniquement des honoraires de conseil. C’est simple, clair et aligné avec les intérêts du client. »

PER : un produit à succès… mais coûteux

Le Plan d’Épargne Retraite (PER) séduit : avec plus de 11 millions de titulaires et 120 milliards d’euros d’encours, son succès est indéniable. Pourtant, derrière cette façade se cache un point noir : des frais souvent plus élevés que ceux de l’assurance-vie.

En 2023, les frais d’entrée sur UC atteignent 1,81 % pour les PER, contre 0,55 % pour l’assurance-vie. Idem pour les frais de gestion : 0,91 % pour les PER contre 0,85 % pour l’assurance-vie. Guillaume Lucchini s’en inquiète : « Les avantages fiscaux du PER ont conduit certains acteurs à en profiter pour alourdir la facture. Heureusement, quelques contrats conservent des frais mesurés, mais il faut les chercher. »

Produits structurés : une boîte noire tarifaire

Enfin, le rapport évoque la montée en puissance des produits structurés, dont les encours ont plus que doublé entre 2021 et 2024, pour atteindre 146 milliards d’euros. Mais derrière cette croissance se cache une opacité problématique : l’OPEF n’a pas pu identifier les frais réels, ces derniers étant souvent intégrés dans les mécanismes complexes des formules de calcul.

« Dans certains contextes bien définis, ces produits peuvent être pertinents », tempère le fondateur de Scala Patrimoine. « Mais leur structure de frais est parfois illisible. Certains acteurs n’hésitent pas à en gonfler les coûts. C’est pourquoi nous privilégions une approche directe avec les salles de marché et une facturation fondée uniquement sur des honoraires clairs. »

Rapport de l’Observatoire des produits d’épargne financière

Le rendez-vous des marchés financiers - Juillet 2025

Marchés financiers & économie : les points clés

- Le premier semestre 2025 a été marqué par une instabilité prononcée, nourrie tant par les remous géopolitiques que par les incertitudes planant sur le commerce mondial.

- Le dénouement de la guerre commerciale opposant la Chine et les Etats-Unis semble désormais à portée de main. Un accord de principe a été trouvé entre les deux pays.

- Un cessez-le-feu a été obtenu dans le conflit qui oppose l'Iran à Israël.

- La BCE a baissé une nouvelle fois ses taux d'intérêt.

Quelles performances sur les marchés financiers ?

-

La guerre des douze jours

Les relations déjà fragiles entre Israël et l’Iran ont franchi un nouveau seuil de tension au cours des dernières semaines. À Tel-Aviv, les autorités israéliennes considèrent désormais que la République islamique est sur le point de franchir le Rubicon nucléaire. Dans la nuit du 12 au 13 juin, Tsahal a frappé sans avertissement l’usine iranienne la plus stratégique pour l’enrichissement d’uranium, tout en ciblant plusieurs installations balistiques et le quartier général des Gardiens de la Révolution.

Téhéran n’a pas tardé à répliquer. Missiles et drones ont été lancés en direction du territoire israélien, marquant le début d’une escalade brutale.

Le conflit a pris une tournure internationale lorsque les États-Unis sont entrés en scène, volant au secours de leur allié historique. Des frappes américaines ont visé plusieurs sites nucléaires iraniens. En représailles, l’Iran a riposté en lançant des missiles balistiques contre des bases américaines situées au Qatar, lesquels furent pour la plupart interceptés par les dispositifs de défense aérienne.

C’est finalement le 24 juin qu’un cessez-le-feu a vu le jour, fruit d'une médiation précipitée menée par Donald Trump. L’annonce fut confirmée dans la foulée par le président iranien Massoud Pezeshkian, qui déclara la fin de cette « guerre de douze jours imposée à notre nation ». Il salua la « résistance héroïque du peuple iranien, qui a inscrit une page d’histoire par sa détermination », avant d’ajouter : « Nous sommes aujourd’hui témoins de l’instauration d’une trêve, mettant un terme à ce conflit né de l’aventurisme et de la provocation. »

-

Le détroit d’Ormuz sous haute surveillance des marchés

Si la guerre entre Israël et l’Iran fait craindre le pire sur le plan humanitaire et géopolitique, une autre bataille, plus silencieuse mais tout aussi décisive, se joue sur le front énergétique. Le détroit d’Ormuz, mince passage maritime par lequel transite près de 21 % du pétrole mondial, est devenu le centre de toutes les attentions.

La moindre perturbation dans cette artère vitale pourrait déclencher un séisme énergétique à l’échelle planétaire. L’Iran, l’un des dix plus grands producteurs d’or noir (représentant environ 3 à 4 % de l’offre mondiale), reste néanmoins asphyxié par un régime de sanctions internationales particulièrement strict.

Mais peut-il vraiment se permettre de bloquer le détroit d’Ormuz, au risque d’étrangler sa propre économie ? Difficile à croire : 95 % du pétrole iranien destiné à l’export passe par ce goulot stratégique. Fermer le détroit reviendrait à scier la branche sur laquelle le régime est assis.

À cela s’ajoutent des contraintes techniques et géopolitiques : la largeur du détroit rend tout blocus total très complexe, tandis que les débouchés commerciaux de l’Iran se sont rétrécis comme peau de chagrin. Pékin, principal client de Téhéran, dépend étroitement de ce pétrole pour alimenter sa croissance. Un blocage prolongé nuirait donc aussi à l’un de ses rares alliés économiques.

L’évolution des cours du brut illustre bien cette incertitude : après avoir flirté avec les 80 dollars le baril, les prix sont redescendus rapidement sous les 70, preuve que les marchés parient encore sur la raison. Pourtant, selon les prévisions de JP Morgan, une fermeture effective du détroit pourrait propulser le cours du baril de brut léger américain jusqu’à 120 dollars. Car au-delà de ses difficultés actuelles, l’Iran reste un géant énergétique : détenteur des troisièmes réserves pétrolières prouvées au monde.

-

L’Or tutoie de nouveau les sommets

Les tensions au moyen orient ravivent l’intérêt des investisseurs pour l’or. Le métal jaune tutoie de nouveau les sommets, flirtant avec son record historique d’avril à 3 500 dollars pour atteindre les 3 289 dollars.

Les fondamentaux de l’or demeurent d’une solidité remarquable, portés notamment par l’appétit croissant des banques centrales de pays émergents — Russie, Chine, Turquie — résolues à se défaire de leur dépendance au dollar dans une volonté affirmée de dédollarisation.

Dans ce contexte incertain, les investisseurs, en quête de diversification et de stabilité, manifestent un vif intérêt pour cette classe d’actifs refuge.

L’once d’or, traditionnel rempart contre l’inflation et les turbulences économiques, s’est ainsi appréciée de près de 25,17 % depuis le début de l’année.

-

Les marchés actions font mieux que résister !

Comme l’a relevé avec justesse la société de gestion Dorval AM dans une note adressée aux investisseurs, « l’épisode de tensions entre Israël et l’Iran se distingue par le calme relatif des marchés : la volatilité n’a pas dépassé 22, un niveau proche de sa moyenne historique. Les investisseurs restent prudents, mais ne se précipitent pas pour vendre des actifs risqués ».

Dans ce climat paradoxalement apaisé, les grands indices boursiers évoluent en ordre dispersé en ce mois de juin.

Outre-Atlantique, Wall Street s’affiche sous un ciel dégagé : le S&P 500 progresse d’environ 4 %, tandis que le Nasdaq s’envole de 5 %, porté par les valeurs technologiques. En revanche, le vieux continent peine à suivre le rythme : à Paris, le CAC 40 fléchit de 2 %, tout comme le DAX 30 à Francfort et le FTSE MIB à Milan.

En Asie, la tendance est plus enjouée. Le Shanghai Composite poursuit son redressement avec une avancée de 2,5 %. En Inde, le Nifty 50 s’arroge une solide progression de 3 %, reflet de la confiance retrouvée des marchés. Le Japon, quant à lui, renoue avec la croissance : le Nikkei 225 grimpe de plus de 6 %, redonnant des couleurs à la place de Tokyo.