Plan d'épargne retraite (PER) bancaire ou assurance : quel contrat choisir ?

Dans les années à venir, l'un des enjeux majeurs pour les Français sera de disposer d’un revenu suffisant pour assurer leur retraite. Ce défi se pose dans un contexte où les finances publiques sont sous forte pression, pouvant contraindre l'État à revoir à la baisse le montant des pensions. Le Plan d'Épargne Retraite (PER) apparaît dès lors comme un levier indispensable pour constituer un capital ou une rente, venant ainsi compléter les régimes de retraite obligatoires. La réforme de 2019, portant sur les produits d'épargne retraite, s’est d’ailleurs imposée comme un succès incontestable.

Elle a conféré aux nouveaux contrats une souplesse et une flexibilité qui faisaient cruellement défaut aux anciens dispositifs, tels que le Plan d'Épargne Retraite Populaire (PERP) ou le contrat Madelin.

L'an dernier, le PER a conquis plus d'un million de nouveaux adhérents, totalisant des versements à hauteur de 14,7 milliards d'euros.

Depuis son lancement, ce ne sont pas moins de 10,4 millions de contrats qui ont été souscrits, portant l'encours cumulé à 108,8 milliards d'euros, selon les chiffres communiqués par le ministère de l'Économie et des Finances.

Le fonctionnement du Plan d’épargne Retraite

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement d'autres dispositifs d’épargne retraite, tels que le PERP, le contrat Madelin ou encore le contrat « Article 83 ».

Désormais, le PER se présente en trois formes distinctes :

– Le compartiment individuel (PERin), alimenté par des versements volontaires et le transfert d'anciens contrats comme le PERP, le contrat Madelin, la Préfon, etc. ;

– La partie "collective" (PERE-collectif), qui recueille notamment les primes d’intéressement et de participation, ainsi que l’abondement de l’employeur ;

– Le compartiment obligatoire (PERO), dédié aux cotisations obligatoires versées par le salarié et l’employeur (anciennement l'Article 83).

Avec cette nouvelle configuration, les épargnants peuvent également transférer l’épargne accumulée sur d'anciens plans vers leur nouveau contrat. « L’épargne accumulée au sein d’un PER est entièrement portable d’un contrat à un autre. Cette caractéristique me paraît essentielle, car elle permet aux investisseurs de faire jouer la concurrence entre les différents acteurs à tout moment de la vie du contrat, et non plus seulement avant sa souscription », souligne Thomas Lebel, family officer au sein du multi-family office Scala Patrimoine.

-

Les cas de sorties anticipées

Malgré les assouplissements introduits par la réforme de 2019, le PER reste toutefois un produit à horizon long terme, souvent qualifié de « produit tunnel ». « Les souscripteurs ne pourront pas récupérer les sommes versées sur leur contrat tant qu’ils n’auront pas cessé leur activité professionnelle, à l’exception de certains cas de déblocage anticipé prévus par la loi », explique Thomas Lebel.

En effet, la législation permet, dans des circonstances précises, d’accéder de manière anticipée aux fonds investis. Thomas Lebel détaille ces situations : « Elles sont strictement encadrées par la loi. Cela inclut, entre autres, le décès du souscripteur ou de son conjoint, leur invalidité, une situation de surendettement, ou encore l’expiration des droits au chômage. Le dernier cas de déblocage anticipé, cette fois plus heureux, concerne l’acquisition de la résidence principale. »

-

PER : un outil pour réduire son impôt sur le revenu

Cinq ans après sa réforme, l'engouement pour le Plan d'épargne retraite (PER) ne faiblit pas. L'une des principales raisons de ce succès réside dans la possibilité offerte aux épargnants de déduire leurs versements volontaires de leur revenu imposable, sous certaines conditions. Cette déduction permet en effet une réduction immédiate de l'impôt sur le revenu. Cette stratégie constitue ainsi un avantage particulièrement attrayant pour les contribuables les plus lourdement imposés.

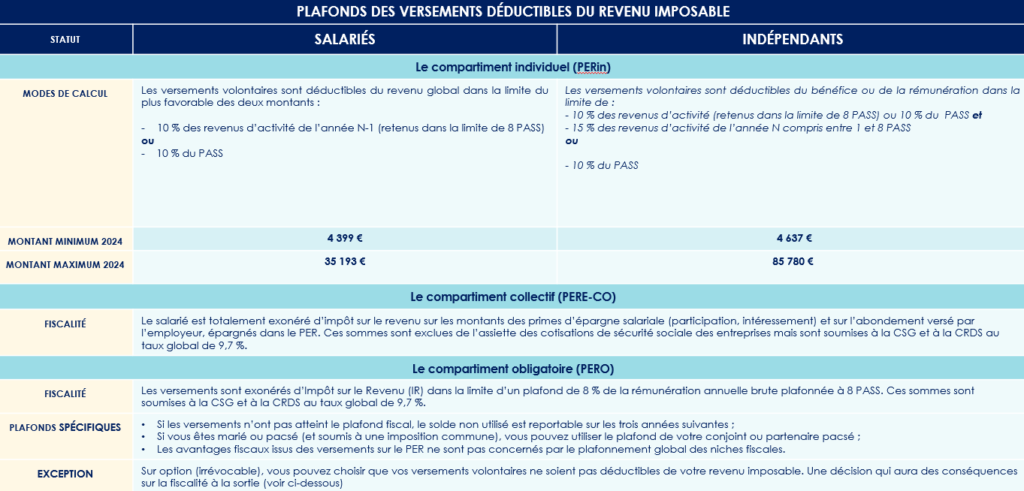

« Les versements volontaires peuvent être déduits de l'assiette de votre impôt sur le revenu, dans la limite d'un plafond global annuel. Ce plafond est indiqué sur votre avis d'imposition de l'année précédente », explique Thomas Lebel. Il convient également de noter que ces plafonds varient selon votre statut, qu'il s'agisse de salariés ou de travailleurs indépendants.

- Pour les salariés les versements volontaires sont déductibles dans la limite du montant le plus favorable entre :

- 10 % des revenus d’activité de l’année N-1 - retenus dans la limite de 8 plafond annuel de la Sécurité sociale (PASS)

- 10 % du PASS.

- Pour les indépendants, les versements volontaires sont déductibles du bénéfice ou de leur rémunération dans la limite de :

- 10 % des revenus d’activités (retenus dans la limite de 8 PASS) ou 10 % du PASS et 15 % des revenus d’activité de l’année N compris entre 1 et 8 PASS

- ou 10 % du PASS

Concrètement, plus le taux d’imposition sera élevé, plus les économies d’impôts seront importantes.

Exemple : si un salarié verse 15 000 € sur un PER en 2024, son économie d’impôt 2025 sera égale à :

- 6 750 € si votre taux marginal d’imposition est de 45 % ;

- 6 150 € si votre taux marginal d’imposition est de 41 % ;

- 4 500 € si votre taux marginal d’imposition est de 30 %.

-

Une flexibilité appréciée

Les investisseurs apprécient également la flexibilité inhérente à ce nouveau dispositif. « Avant la réforme, l'obligation de convertir les économies en rente viagère suscitait des réticences chez certains de nos clients », confirme Thomas Lebel.

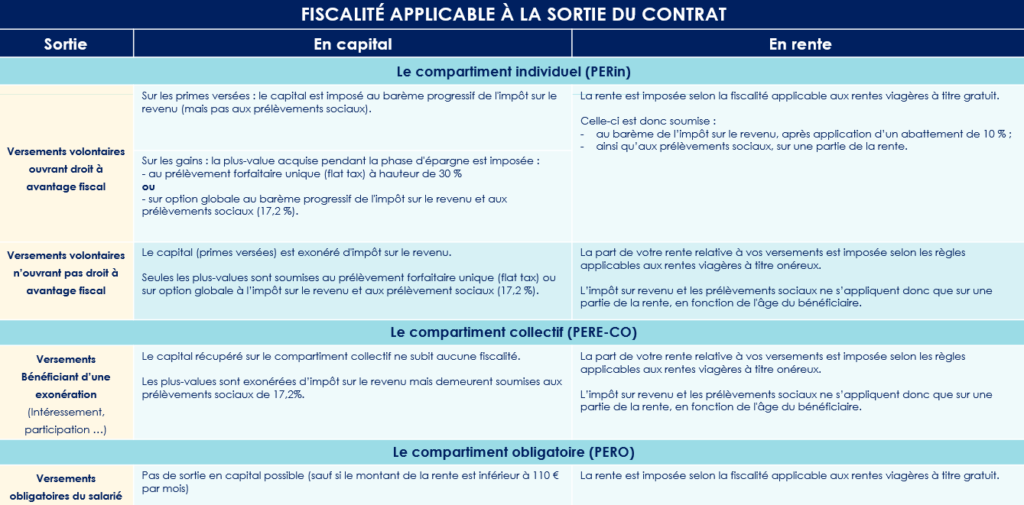

Désormais, le PER (Plan d'Épargne Retraite) offre une souplesse inédite quant aux modalités de récupération des fonds accumulés. Contrairement à ses prédécesseurs, tels que le PERP ou le contrat Madelin, qui imposaient une sortie exclusivement sous forme de rente viagère, le PER permet à l’épargnant de choisir entre un retrait en capital — en une ou plusieurs fois —, une sortie sous forme de rente, ou même une combinaison des deux.

« Les investisseurs doivent également garder à l'esprit qu'une option de réversion peut être intégrée au contrat. En cas de décès, une rente sera alors versée au bénéficiaire désigné », précise le family officer.

Malheureusement, depuis le 1er janvier, il n’est plus possible d'ouvrir un plan d'épargne retraite pour un enfant mineur ni d'effectuer de nouveaux versements jusqu'à ses 18 ans.

-

Un outil d’aide à la transmission du chef d’entreprise

Le PER présente de nombreux avantages pour les chefs d'entreprise, cherchant à anticiper et optimiser la transmission de leur patrimoine.

Ce contrat leur offre en effet, la possibilité de réaliser des versements volontaires, déductibles des revenus imposables. Des versements qui allègent ainsi immédiatement leur charge fiscale tout en capitalisant pour l’avenir. Dans ce cadre, le souscripteur peut désigner un bénéficiaire en cas de décès, le conjoint ou partenaire pacsé étant souvent privilégié. Ce choix présente un intérêt particulier, car en cas de disparition du titulaire, le capital accumulé sur le PER bénéficie d'une exonération fiscale totale à la sortie, à condition que le plan n’ait pas été liquidé lors du départ en retraite.

Cette exonération post-mortem distingue particulièrement le PER d’autres solutions d’épargne telles que l’assurance-vie. En effet, contrairement à cette dernière, les plus-values réalisées sur un PER échappent aux prélèvements sociaux lors du décès du souscripteur.

Cependant, comme le souligne Guillaume Lucchini, cette stratégie comporte certaines limites. « Cette approche est intéressante, mais elle présuppose que le chef d'entreprise n'aura pas besoin des sommes investies sur le PER au moment de sa retraite ». En d’autres termes, le PER se révèle particulièrement adapté aux entrepreneurs ayant déjà sécurisé d'autres sources de revenus pour leurs vieux jours, et qui peuvent se permettre de laisser ces fonds intacts pour leurs héritiers.

Par ailleurs, Guillaume Lucchini souligne que « l'attrait financier du PER reste circonscrit par les plafonds fiscaux annuels imposés à ce dispositif ». « Le PER s’inscrit donc dans une réflexion plus large et ne saurait, à lui seul, répondre à tous les enjeux liés à la transmission. Il doit donc être utilisé en complément d’autres dispositifs pour maximiser ses bénéfices tout en tenant compte des besoins financiers présents et futurs du souscripteur » prévient le fondateur du multi family office Scala Patrimoine.

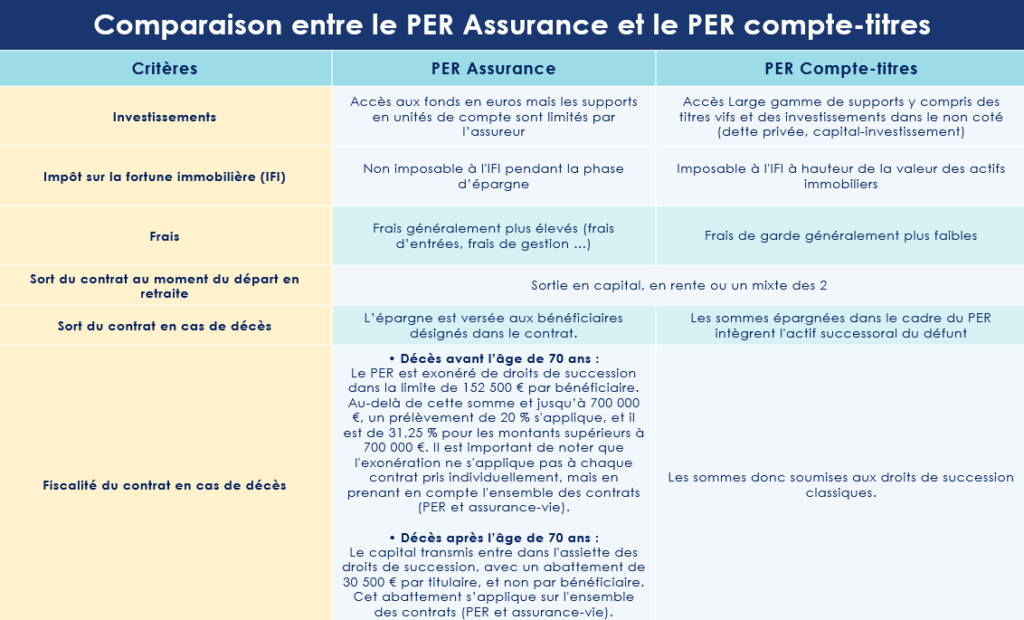

Comparaison entre le PER Compte-Titres et le PER Assurance

Le Plan d'Épargne Retraite (PER) peut être souscrit aussi bien auprès d'un grand assureur (PER Assurance) que d'une banque (PER Compte-Titres). Bien que les principales caractéristiques de ces contrats soient similaires — notamment en matière de fiscalité sur les versements, d'objectifs d'épargne et de modalités de sortie — certaines distinctions méritent d'être mises en lumière.

-

Une structure de frais différente

Comme l'affirme avec insistance l'Autorité des marchés financiers, « les placements ne sont pas gratuits ». En effet, divers frais sont prélevés par les intermédiaires, tels que les assureurs et les sociétés de gestion. L'impact de ces frais sur le rendement des placements ne saurait être sous-estimé. Une étude menée en 2021 par les sénateurs Albéric de Montgolfier et Jean-François Husson, dans le cadre de la protection des épargnants, a révélé qu'à long terme, près de la moitié du rendement d'un placement pourrait être absorbée par ces frais.

Cette situation est vivement regrettée par Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine : « Le niveau des frais — très élevé — pèse de manière excessive sur la performance des épargnants. C'est pourquoi nous accordons une attention particulière à la structure des frais prélevés sur chaque contrat. À cet égard, il est à noter que les PER Compte-Titres sont souvent moins coûteux que les PER Assurance. »

Les solutions d'investissement offertes par ces deux enveloppes diffèrent également. Seul le PER Assurance propose un fonds en euros, un placement prisé par les Français cherchant à sécuriser leur épargne à l'approche de la retraite, ou souhaitant éviter les risques de perte en capital. En revanche, « le PER bancaire offre un univers d'investissement bien plus diversifié, avec un accès notable aux fonds de private equity », souligne Guillaume Lucchini. Pour les investisseurs à long terme, au profil dynamique, le PER Compte-Titres représente ainsi un attrait indéniable.

-

L'attrait du private equity

Le PER Compte-Titres permet un accès élargi au private equity, une classe d'actifs qui favorise l'investissement dans des sociétés non cotées en Bourse. Au cours des deux dernières décennies, le capital-investissement a généré des rendements nettement supérieurs à ceux de l'indice S&P 500. En France, entre 2007 et 2021, la performance annuelle moyenne des fonds de private equity a atteint 12,2 %. Ce chiffre étant largement supérieur à celui d'autres classes d'actifs, comme l'immobilier (6,3 %) ou le CAC 40 (5,1 %).

Historiquement, cette classe d'actifs était réservée aux investisseurs institutionnels. Toutefois, ces dernières années, l'offre s'est enrichie. Elle permet désormais aux particuliers d'y accéder à partir de 100 000 € d'investissement.

Comme le souligne Guillaume Lucchini, « Tout comme le PER, le private equity répond à des enjeux de long terme, sur une durée minimale de dix ans. Tous les éléments sont donc réunis pour un beau mariage. La liberté offerte par le PER Compte-Titres permet de rechercher les meilleurs fonds, sans les contraintes du PER Assurance. Cette flexibilité est d'autant plus cruciale que les performances varient fortement selon la qualité des fonds. »

Dans cette classe d'actifs, le choix des équipes d'investissement est primordial. Celles-ci sont directement responsables de la sélection et de la gestion des investissements. Une équipe expérimentée et compétente peut identifier les opportunités prometteuses et élaborer des stratégies efficaces pour maximiser les performances. Comme l'explique Guillaume Lucchini, « Scala Patrimoine adopte une approche analytique et rigoureuse pour offrir une sélection des fonds d'investissement les plus performants, en privilégiant des fonds de private equity de premier quartile selon les différentes stratégies d'investissement envisagées. »

-

Une fiscalité au décès différente

Les règles fiscales varient également selon le type de PER. Pour les PER bancaires, les sommes épargnées font partie de l'actif successoral du défunt et sont donc soumises aux droits de succession classiques. En revanche, dans le cadre d’un PER Assurance, l’épargne est versée aux bénéficiaires désignés dans le contrat. La fiscalité de l'assurance-vie s'applique ainsi, avec des abattements spécifiques selon l'âge du souscripteur.

Si le décès survient avant 70 ans, le PER est exonéré de droits de succession dans la limite de 152 500 € par bénéficiaire. Au-delà de ce montant, un prélèvement de 20 % s'applique, et il est de 31,25 % pour les sommes supérieures à 700 000 €. Il est essentiel de noter que l'exonération s'applique à l'ensemble des contrats (PER et assurance-vie) et non à chaque contrat individuellement.

Lorsque le décès intervient après 70 ans, le capital transmis est soumis aux droits de succession, avec un abattement de 30 500 € par titulaire. Cet abattement est applicable à tous les contrats souscrits (PER et assurance-vie).

Comme l'indique Guillaume Lucchini, « le choix entre un PER Assurance et un PER bancaire dépendra d'un certain nombre de facteurs, notamment les objectifs et les besoins du souscripteur, ainsi que son appétence au risque et son horizon d'investissement. »

Comment investir dans le secteur du cinéma ?

L'industrie audiovisuelle française est un secteur économique majeur. En 2020, elle a généré un chiffre d'affaires de près de 22,5 milliards d'euros. Toutefois, ce domaine requiert un soutien financier important de la part d'investisseurs privés pour poursuivre son développement. C'est dans cette optique que les politiques ont créé les Sociétés de financement de l'industrie cinématographique et de l'audiovisuel (Sofica). Cependant, leur champ d'action demeure restreint, avec l'obligation de soutenir principalement le cinéma indépendant, dont le succès reste souvent confidentiel.

En 2023, près d'une soixantaine de films projetés dans les salles françaises ont attiré moins de 1 000 spectateurs. Et une vingtaine d'entre eux n'ont même pas franchi la barre des 100 entrées. Ces chiffres illustrent la difficulté de l'industrie à toucher un large public.

Malgré quelques succès notables, la moyenne des entrées pour les 380 films français sortis cette année avoisine les 160 000 spectateurs. La médiane s'établit à 25 000 entrées, signifiant que la moitié de ces films n'a pas dépassé ce seuil.

Face à ces contraintes, des fonds de private equity ont investi dans le secteur, se concentrant uniquement sur les œuvres susceptibles, selon eux, de rencontrer un succès commercial. Et la performance semble au rendez-vous.

1. Les sofica, pour alléger sa feuille d'imposition

Créées dans les années 1980, les Sofica se sont progressivement imposées comme des acteurs incontournables du cinéma français. En moyenne, elles contribuent au financement de 2 à 10 % du budget des œuvres cinématographiques et audiovisuelles.

À leur palmarès, on peut relever des succès de prestige tels que Les Choristes, Intouchables, ou Boîte Noire. L’an passé, les Sofica ont notamment soutenu Anatomie d’une chute, réalisée par Justine Triet. Un film qui a remporté la Palme d’or au Festival de Cannes.

-

Un soutien renouvelé au cinéma français

Plutôt que de se tourner vers les blockbusters internationaux, les Sofica ont pour vocation de soutenir la création artistique française. Les fonds collectés sont d'ailleurs principalement destinés à des œuvres à petit budget, en dessous de 8 millions d’euros. Ainsi, 90 % de leurs investissements sont orientés vers la production indépendante.

Le nombre de ces structures d’investissement est, en outre, encadré par l’État. L'an dernier, seules 13 Sofica ont reçu un agrément, permettant de collecter un total de 73,07 millions d’euros. Depuis leur création, ces sociétés ont injecté près de 2 milliards d’euros dans le secteur, contribuant au financement de plus de 3 000 œuvres.

Ce soutien crucial à l’écosystème du cinéma a d'ailleurs été renouvelé par les parlementaires. Le dispositif des Sofica a été prolongé de trois années supplémentaires, jusqu’à la fin de 2026, dans le cadre de la dernière loi de finances.

Une décision dont s’est félicitée Olivier Henrard, directeur général délégué du CNC, « La collecte intégrale de l’enveloppe allouée aux Sofica et la reconduction à l’identique de ce dispositif essentiel pour trois ans constituent une excellente nouvelle pour l’avenir et la diversité de la création française. ».

-

Un dispositif pour réduire son impôt sur le revenu

La loi de finances vient donc de confirmer pour les trois années à venir les règles régissant le dispositif de défiscalisation des Sofica. Les investisseurs continuent ainsi de bénéficier d’un avantage fiscal important à l’entrée. En effet, une réduction d’impôt de 48 % du montant de leur souscription leur est accordée, en contrepartie d’un blocage des fonds pour une durée variant entre 5 et 10 ans. En pratique, la majorité des Sofica sont néanmoins liquidées de manière anticipée au bout de 6 à 8 ans.

Cependant, les contribuables qui choisissent de céder leur part avant la période de 5 ans voient leur avantage fiscal remis en cause. De plus, il est impératif pour les contribuables d’investir un minimum de 5 000 € pour bénéficier de cet avantage.

Bien que la réduction d’impôt soit applicable dès la première année, elle est soumise aux conditions suivantes :

– elle est limitée au moindre des deux montants suivants : 25 % du revenu net global ou 18 000 €, entraînant ainsi une réduction maximale de 8 640 € ;

– elle est intégrée dans un plafond global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (contre 10 000 € pour les autres dispositifs de défiscalisation).

Il est important de noter que lorsque le total des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu. Et il ne peut être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse principalement aux contribuables les plus fortement imposés, dans une optique de diversification de leur patrimoine.

-

Des performances sinueuses

Bien que l'industrie du cinéma fasse réver, investir dans ce secteur se révèle rarement fructueux. Depuis leur création, en mettant de côté les avantages fiscaux associés, seules quelques Sofica ont réussi à atteindre la rentabilité. La majorité de ces véhicules d'investissement subit une dépréciation allant de 20 % à 40 %. En effet, depuis leur lancement, le taux de rendement interne (TRI) moyen est de seulement 2 % par an, avantages fiscaux inclus.

Les Sofica présentent donc un risque substantiel de perte en capital. Les espoirs de gains demeurent incertains, dépendant notamment du succès des œuvres financées. En conséquence, les bénéfices éventuels proviendront très probablement des avantages fiscaux obtenus lors de la souscription.

Il est aussi crucial de noter que cet investissement s'inscrit dans un cadre limité. La période de souscription est très courte. Les contribuables intéressés doivent agir rapidement.

2. Le private equity se lance dans le secteur du cinéma

Contrairement aux Sofica, les acteurs du capital-investissement investis dans l’industrie audiovisuelle jouissent d’une liberté d’action totale. Il leur incombe toutefois de définir la thèse d’investissement la plus pertinente, dans le but d'atteindre un taux de rendement interne (TRI) cible de 15 % sur une période sur huit ans, au minimum.

-

Un marché en pleine mutation

Porté par la forte croissance des plateformes de streaming mondiales telles que Netflix, Disney+ ou Amazon Prime, le secteur audiovisuel est en pleine transformation. Au cours des dix dernières années, les sources de revenus se sont largement diversifiées. Les recettes ne se limitent désormais plus aux simples entrées dans les salles de cinéma, aux ventes de DVD ou la cession des droits aux chaînes de télévision. À titre d'exemple, Netflix compte aujourd'hui plus de 270 millions d'abonnés à travers le monde, contre 130 millions en 2019 !

De surcroît, une nouvelle réglementation entrée en vigueur en 2021 va considérablement soutenir la production française. Les opérateurs étrangers sont désormais tenus d'investir 20 % de leur chiffre d'affaires dans des œuvres françaises et européennes. Cette décision devrait se concrétiser par plus 500 millions d'euros d'investissements supplémentaires sur le marché français !

Cependant, les acteurs du private equity ayant investi dans cette industrie restent encore relativement rares. À l'heure actuelle, seule une dizaine d'acteurs ont franchi le pas en Europe.

-

Un actif décorrélé des marchés financiers

Le financement privé par des entités autres que les acteurs traditionnels de la filière demeure encore marginal en France. Selon le Centre national du cinéma (CNC), seules 5 % des contributions proviennent des particuliers. Mais quels sont les attraits pour ces investisseurs ?

En premier lieu, le secteur de l'audiovisuel présente l'avantage d'être entièrement détaché des fluctuations des marchés financiers. Il constitue ainsi un investissement de diversification intéressant pour les épargnants souhaitant placer leur argent sur le long terme.

De plus, il représente une opportunité pour les passionnés de cinéma souhaitant contribuer à la vitalité de l'écosystème. L'excellence française dans la production d'œuvres audiovisuelles et cinématographiques n'est plus à démontrer. Les films et séries d'animation produits en France se vendent, par exemple, comme des petits pains. 40 % des programmes français sont ainsi exportés à l'étranger !

Lorsque l'équipe d'investissement est judicieusement choisie, les performances peuvent être au rendez-vous.

-

Bien choisir les équipes et la thèse d’investissement

Les acteurs du private equity explorant l’univers de l’audiovisuel ont tous adopté une stratégie d’investissement marquée, en s’entourant notamment d’une équipe expérimentée, aguerrie aux subtilités de cette industrie complexe.

Ainsi, une société de gestion française a opté pour une spécialisation dans les films internationaux, tout en veillant à maintenir des coûts de production raisonnables. Composée d’anciens producteurs et financiers chevronnés dans le domaine du septième art, cette société a également établi un partenariat avec le prestigieux groupe cinématographique Pathé. Un partenariat qui lui a notamment permis de participer au financement de productions notables telles que « Le Comte de Monte Cristo » et « Second tour ».

Une autre société de gestion française concentre, quant à elle, ses investissements sur la distribution internationale ainsi que la coproduction de films et de séries d’animation françaises. Cette approche a d’ailleurs été renforcée par une collaboration avec ON Entertainment (Groupe Médiawan), un acteur majeur du secteur. Ce studio est, en effet, à l’origine de certains grands succès tels que « Le Petit Prince » et « Playmobil ».

Quoiqu’il en soit, il faut garder à l’esprit que le choix des équipes d'investissement est crucial. Ces équipes sont directement responsables de la sélection et de la gestion des investissements qui déterminent la performance du fonds. Une équipe expérimentée et compétente a la capacité de repérer les opportunités prometteuses, d'évaluer les risques de manière rigoureuse et de mettre en œuvre des stratégies efficaces pour maximiser les rendements. Leur expertise et leur jugement sont donc essentiels pour transformer les investissements dans le cinéma en succès financiers !

-

Une classe d’actifs accessible uniquement « aux investisseurs qualifiés »

Les fonds de private equity investis dans l'audiovisuel sont ouverts à la souscription à partir de 100 000 €. Ils s'adressent ainsi uniquement aux investisseurs dits « professionnels ».

Certains de ces véhicules sont, par ailleurs, éligibles au dispositif de réemploi inscrit dans le Code général des impôts (CGI), à l’article 150-0 B ter. Ce dispositif offre certains avantages aux entrepreneurs qui réinvestissent tout ou partie des fruits de la cession de leur société dans de nouvelles activités économiques. Pour cela, le législateur leur permet de bénéficier d’un report d’imposition sur la plus-value générée par la vente de leur outil professionnel. Ainsi, au moment de l’apport, l’entrepreneur n’aura aucun impôt ni prélèvements sociaux à payer sur la plus-value constatée.

Le rendez-vous des marchés financiers - Septembre 2024

Marchés financiers & économie : les points clés

- Les marchés financiers ont subitement décroché début août, à la suite de la publication des mauvais chiffres de l’emploi aux États-Unis, avant de se reprendre.

- La croissance de la zone euro sera vraisemblablement inferieure à celle des États-Unis et des marchés émergents pour les années à venir. Le FMI table sur une croissance de 1,5 % pour la zone euro en 2025, contre 1,9 % pour les États-Unis et 3,2 % pour le reste du monde.

- Lors du symposium de Jackson Hole, Jérôme Powell, le président de la Réserve fédérale, a annoncé une très probable baisse des taux américains en septembre.

Quelles performances sur les marchés financiers ?

Les marchés financiers ont traversé un mois d’août sous haute tension. La publication des chiffres de l’emploi pour juillet aux États-Unis a semé le trouble parmi les investisseurs, en raison de la hausse inattendue du taux de chômage, qui touche désormais 4,3 % de la population active.

-

Les marchés actions : Cliffhanger

Cet été, les principaux indices boursiers ont brusquement décroché. Le Nasdaq a perdu plus de 6 % en l’espace de quelques heures. Au Japon, le Nikkei a chuté de 12,4 %, enregistrant ainsi son pire repli depuis le krach de 1987.

En Europe, la baisse fut plus modérée sur les marchés. L’Euro Stoxx 50 a reculé de 2,17 % en une seule séance, tandis que le CAC 40 a terminé avec un repli de 1,42 %. Heureusement, cette « purge » n’aura duré que quelques jours, les marchés ayant rapidement amorcé une reprise.

Cet épisode illustre cependant la nervosité qui agite actuellement les marchés financiers, toujours vulnérables à de nouvelles turbulences. En témoigne la chute de 9,53 % en une seule séance de l’action Nvidia, le spécialiste de l’intelligence artificielle. Cette baisse a effacé 279 milliards de dollars de capitalisation boursière, un record absolu dans l’histoire des marchés !

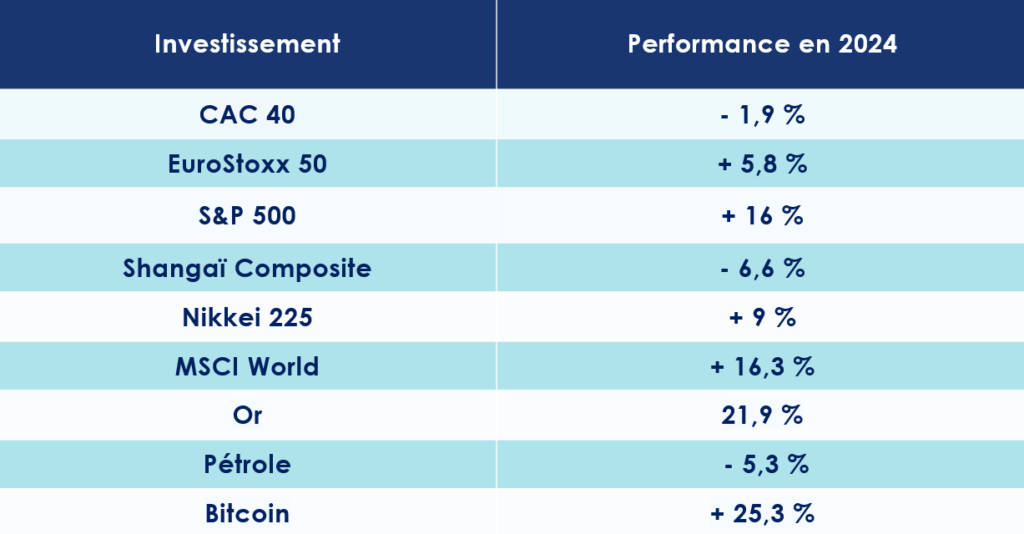

Depuis le début de l’année, le S&P 500 affiche une hausse de 15 %, l’Euro Stoxx 50 progresse de 6,8 %, tandis que le CAC 40, lui, recule de 1 %.

-

La volatilité : Peur sur la ville

En août, la volatilité a fortement augmenté, traduisant l’angoisse qui pèse sur les marchés. Le VIX, communément appelé l’indice de la peur, est ainsi passé de 12 fin juillet à 38 lors de la séance du 5 août. Depuis, l’atmosphère s’est quelque peu apaisée, et l’indice évolue désormais autour de 19.

-

Les obligations d’états : Témoin sous protection

Les banques centrales adoptent un nouveau cap. Quelques semaines après la Banque centrale européenne, la Réserve fédérale américaine s’apprête elle aussi à abaisser ses taux directeurs. Le rendement du Bund allemand à 10 ans est tombé à 2,21 %, contre 2,6 % à la fin mai. Aux États-Unis, le taux à 10 ans s’établit à 3,74 % (contre 4,5 % fin mai), tandis qu’en France, le taux de l’OAT 10 ans reste relativement stable à 2,9 % (contre 3,1 % fin mai).

La France bénéficie évidemment de la protection offerte par la zone euro. L’évolution des taux français sera toutefois à suivre de près dans les mois à venir, notamment si la paralysie politique devait perdurer, ce qui pourrait avoir des répercussions sur l’adoption du budget et une éventuelle réduction du déficit public.

-

L’or : La folie des grandeurs !

Le précieux métal jaune continue son ascension fulgurante. Le 20 août, le cours de l’once d’or a atteint un nouveau sommet historique à 2 526,07 dollars !

L’or profite d’un environnement économique et politique particulièrement favorable, marqué par des perspectives de baisse des taux, des tensions géopolitiques accrues et des programmes massifs d’achats menés par des banques centrales soumises à des sanctions américaines (Russie, Chine, Turquie…).

-

Le cuivre : Plus dure sera la chute

Le cuivre, souvent perçu comme un indicateur avancé de l’état de l’économie mondiale, est sous pression depuis quelques semaines, notamment en raison des incertitudes entourant la croissance chinoise.

Depuis le mois de mai, le prix de « Dr Copper » (copper étant la traduction anglaise du mot cuivre) suit une tendance baissière sur les marchés. Son cours est passé de 5,11 dollars à 4,08 dollars en moins de quatre mois. Pour ne rien arranger, Goldman Sachs a récemment abaissé ses prévisions, fixant son objectif de prix à 10 100 dollars la tonne, contre 15 000 dollars précédemment.

-

Le pétrole : Au revoir là-haut

Malgré les tentatives des grands producteurs de pétrole pour enrayer la baisse des cours de l’or noir, rien n’y fait. Sur les six derniers mois, le prix du baril de Brent a chuté de près de 11 %, s’établissant désormais à 73 dollars, bien en deçà des niveaux espérés par les membres de l’OPEP.

Avec le ralentissement de l’économie chinoise et la surproduction américaine, il sera difficile pour l’Arabie Saoudite, l’Iran ou les Émirats arabes unis de relancer les cours du pétrole dans les mois à venir.

Les États-Unis : une croissance en sursis ?

Les interrogations autour de la robustesse de la croissance américaine s’installent doucement mais sûrement. Les optimistes y verront un verre à moitié plein, tandis que les pessimistes affirmeront sans hésitation qu’il est à moitié vide.

-

Une croissance plus forte qu’attendue au deuxième trimestre

L'économie américaine, résiliente, déjoue – pour l'heure – les pronostics alarmistes des cassandres. En effet, elle a affiché une progression annuelle de 3 % au dernier trimestre, surpassant les prévisions des analystes qui tablaient sur 2,7 %. Ce chiffre contraste avec la croissance plus modeste de 1,4 % observée au premier trimestre.

Ces performances macroéconomiques encourageantes reposent principalement sur une consommation soutenue et des investissements d’entreprise toujours robustes.

Les dépenses de consommation, qui représentent environ 70 % de l’activité économique, ont crû à un rythme annuel de 2,9 %, au-delà des 2,3 % anticipés. Quant aux investissements des entreprises, ils ont augmenté de 7,5 %, grâce notamment à une hausse de 10,8 % des investissements en équipement.

La confiance des ménages, un autre indicateur clé, s'est redressée en août, passant de 101,9 à 103,3, surpassant les attentes des économistes, qui prévoyaient un léger repli autour de 101.

En outre, la mesure de l'inflation PCE (Personal Consumption Expenditures) est restée en ligne avec les prévisions (+0,2 % sur le mois et +2,5 % en rythme annuel), apportant une touche d’optimisme supplémentaire.

-

Un marché de l’emploi sous pression

Malgré ces données rassurantes, les spéculations sur la santé de l’économie américaine persistent. Le spectre de la récession continue de planer dans les esprits.

L’indice ISM manufacturier, baromètre clé de l’activité économique du pays, est ressorti en deçà des attentes, à 47,2, contre 46,8 le mois précédent, alors que les économistes espéraient un rebond à 47,9. L’ISM des services se porte, quant à lui, un peu mieux qu’attendu. Il est sorti à 51,5 en août contre 51,4 en juillet, alors que le consensus était de 51,1

Plus préoccupant encore, les créations d'emplois se révèlent bien plus faibles qu'anticipé. Le département du Travail a révisé à la baisse de 818 000 le nombre d’emplois non-agricoles créés entre mars 2023 et mars 2024, soit une réduction de 0,5 % du total des emplois, marquant l’une des révisions les plus importantes de l’histoire. En moyenne, les créations d’emplois sur cette période s’établissent à 173 000, contre 242 000 attendus.

Les chiffres de l’emploi ADP sont, eux aussi, mal orientés. Le marché anticipait 144 000 créations d’emplois dans le secteur privé pour le mois d’août … pour finalement atterrir à 99 000. La claque est d’autant plus forte que le chiffre se place sous la barre symbolique des 100 000 créations d’emplois.

Parallèlement, le durcissement de la politique monétaire menée par la Réserve fédérale (Fed) a pesé sur la vitalité du marché de l'emploi, avec un taux de chômage en hausse, passant de 4,1 % à 4,3 % en juillet.

Les incertitudes entourant les élections à venir pourraient également freiner la croissance. Le duel entre la démocrate Kamala Harris, qui a succédé à Joe Biden en tant que candidate, et le républicain Donald Trump promet d’être électrique.

-

Un nouveau cycle monétaire en préparation

« Le moment est venu », a déclaré Jérôme Powell, président de la Réserve fédérale, lors du symposium de Jackson Hole. Il a ainsi annoncé qu’un ajustement de la politique monétaire était à l’horizon. Une première baisse des taux d’intérêt devrait intervenir dès septembre.

La lutte contre l’inflation, qui est retombée à 2,5 % en juillet, rapprochant ainsi l’économie de l’objectif de 2 %, redonne une certaine marge de manœuvre à la Fed.

Néanmoins, l’ampleur et la rapidité de cette réduction des taux restent incertaines. Jerome Powell a adopté un ton pragmatique : « La direction est claire, mais le calendrier et le rythme des baisses de taux dépendront des données économiques disponibles, de l’évolution des perspectives et de l’équilibre des risques ».

La Fed se trouve face à un dilemme : naviguer avec précaution pour éviter une récession tout en préservant la solidité du marché de l’emploi. Ce discours a rassuré les marchés obligataires, le taux américain à deux ans ayant baissé de 12 points de base. Les investisseurs anticipent au moins deux baisses des taux d’ici la fin de l’année.

Zone euro : une croissance qui restera faible

L’économie de la zone euro avance cahin-caha, offrant un paysage contrasté que la Banque centrale européenne (BCE) doit gérer avec une prudence accrue. Face à des interrogations persistantes sur le rythme des baisses de taux à adopter dans les mois à venir, l'institution se trouve donc dans une situation complexe.

-

Une conjoncture économique en demi-teinte

Au deuxième trimestre 2024, le PIB de la zone euro a enregistré une modeste croissance de 0,3 % par rapport au trimestre précédent, selon les estimations d’Eurostat. Cette progression a notamment été portée par la bonne dynamique du secteur des services, avec un indice PMI HCOB qui est passé de 51,9 en juillet à 52,9. Ce niveau rejoint ainsi la moyenne historique de 52,7.

Les indices de confiance de la Commission européenne (CE) ont également dépassé les attentes en août, à la fois pour l'industrie (de -10,4 à -9,7) et pour les services (de 5 à 6,3). Le sentiment économique global (ESI composite) a lui aussi progressé, atteignant 96,6 contre 96,0 le mois précédent.

Sur le front de l'emploi, le chômage dans la zone euro a légèrement reculé en juillet (6,4 % contre 6,5 % en juin), une tendance également observée en Italie (6,5 % contre 6,9 %) tandis qu'il est resté stable en Allemagne à 3,4 %.

Cependant, les fragilités de la zone euro demeurent nombreuses. L’indice PMI, baromètre de la confiance des entreprises, a chuté de 0,8 point pour atteindre 50,1, frôlant ainsi la frontière critique des 50 points qui sépare expansion et contraction. Les entreprises se montrent de plus en plus réservées quant aux perspectives économiques, incertaines et floues.

Autre inquiétude, plusieurs pays de la zone euro, tels que la France, l’Italie et la Belgique, se débattent avec des déficits budgétaires alarmants. Ces nations devront adopter des politiques d’austérité draconiennes pour préserver leurs modèles économiques. Des mesures qui, inévitablement, pèseront sur la croissance globale de la région.

-

Vers un nouveau coup de pouce de la BCE ?

Sans surprise, l'inflation continue de ralentir, avec une hausse modérée de 0,2 % sur un mois et de 2,2 % sur un an. En Allemagne, elle a reculé à 1,9 % en août, contre 2,3 % en juillet. En Espagne, elle tombe également à 2,4 %.

Malgré cette baisse de l'inflation, des nuages sombres continuent de planer sur l'économie européenne. Ces difficultés économiques inciteront-elles la BCE à réagir plus vite que prévu ? Lors d'une récente interview, François Villeroy de Galhau, gouverneur de la Banque de France, a jugé qu’une nouvelle baisse des taux directeurs en septembre serait « juste et sage », insistant sur la nécessité d'agir sans attendre que l'inflation passe durablement sous la barre des 2 %.

Il a également souligné que les effets des ajustements des taux d’intérêt mettent du temps à se répercuter dans l'économie réelle. Selon ses prévisions, l’objectif d’une inflation à 2 % ne sera probablement atteint qu’au premier semestre 2025 en France, et au second semestre pour l’ensemble de la zone euro.

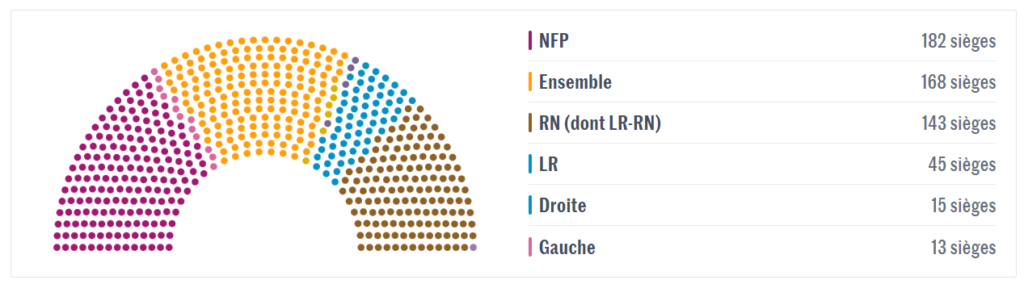

La France : une économie suspendue aux décisions politiques ?

Depuis la publication des résultats des élections législatives, la France semble plongée dans une impasse politique. Si Michel Barnier a été nommé premier ministre par le président, il s’expose toutefois à une motion de censure par l’Assemblée nationale. Si tel est le cas le Premier Ministre devra alors remettre au président de la République la démission du Gouvernement.

-

Un « effet JO » en vue ?

Au deuxième trimestre 2024, le produit intérieur brut (PIB) a timidement progressé de 0,2 %. Toutefois, dans ce climat morose, le secteur des services a connu, en août, sa plus forte croissance depuis plus de deux ans. Cette dynamique est en partie portée par l’enthousiasme autour des Jeux olympiques et une hausse de la demande intérieure.

L’indice des services s’est établi à 55,0 en août, son niveau le plus élevé depuis mai 2022, après avoir déjà atteint 50,1 en juillet.

Malgré ces chiffres encourageants, l’INSEE a exprimé ses préoccupations dans sa dernière note économique. Le recul de l’inflation ne doit, selon l’institution, pas masquer les défis persistants liés à l’emploi et à la faible activité économique.

Comme en Allemagne, l’industrie française continue de souffrir. En août, l'indice PMI manufacturier est ressorti en version définitive à 43,9 contre 44,0 en juillet et un chiffre de 42,1 dans l'enquête préliminaire.

Heureusement, les pressions inflationnistes s’atténuent. En août, l’indice des prix à la consommation a augmenté de 1,9 % sur un an, contre 2,3 % en juillet. Cette baisse est principalement attribuable à un ralentissement marqué des prix de l’énergie. En effet, le coût de l’énergie n’a progressé que de 0,5 % sur un an en août 2024, alors qu’il avait bondi de près de 7 % l’année précédente.

-

Une confiance des ménages qui vacille

Bien que la confiance des ménages ait légèrement augmenté, selon l’INSEE (+1 point à 92), elle reste en deçà de sa moyenne de long terme. Toutefois, elle atteint en août son plus haut niveau depuis le début du conflit en Ukraine.

Malgré cette amélioration, le pouvoir d’achat du revenu disponible brut (RDB) des ménages ralentit (+0,2 % après +0,4 %), tandis que leur taux d’épargne continue de grimper, atteignant 17,9 % contre 17,6 % le trimestre précédent. Ce comportement prudent reflète les inquiétudes des Français quant à l’évolution de la situation économique dans les mois à venir.

Hélas, la France dispose de marges de manœuvre limitées pour redresser la situation économique. En raison d’un endettement record, la mise en œuvre de plans de relance ambitieux semble compromise. À la fin du premier trimestre 2024, la dette publique s’élevait à 3 159,7 milliards d’euros, soit 110,7 % du PIB. Cette année, le déficit public devrait atteindre 5,6 % du PIB, dépassant de 1,2 point les prévisions initiales du gouvernement.

L’économie chinoise en eaux troubles

La deuxième puissance mondiale traverse une période de ralentissement économique structurel. Il est désormais illusoire de penser que la Chine pourra un jour renouer avec les niveaux de croissance exceptionnels des années 2000, où le PIB progressait de plus de 8 % par an. Au deuxième trimestre de 2024, le taux de croissance du PIB en rythme annuel a encore reculé, atteignant 4,7 %, contre 5,3 % au trimestre précédent. Malgré ces difficultés, le gouvernement chinois n’a pas annoncé de réformes majeures lors du troisième plénum du Parti communiste.

-

Un ralentissement structurel

Les différents indicateurs macroéconomiques témoignent de la fragilité persistante de l'économie chinoise. Au deuxième trimestre, l'activité n'a progressé que de 0,7 % par rapport au trimestre précédent, bien en deçà des prévisions initiales qui tablaient sur 1,1 %, et encore loin des 1,5 % atteints au premier trimestre.

Autre signe inquiétant, l'indice des directeurs d'achat (PMI) publié par le Bureau national des statistiques (NBS) pour le mois de juillet s'est établi à 49,4, signalant une contraction de l'activité.

L'indice des prix à la consommation (IPC), quant à lui, flirte dangereusement avec la déflation depuis plusieurs trimestres. En juin dernier, l'IPC a encore reculé, passant de 0,3 % à 0,2 %.

Selon les données du gouvernement chinois, la production industrielle a ralenti en juillet, n'affichant plus qu'une hausse de 5,1 %, son rythme le plus faible depuis mars 2024. Le PMI manufacturier a encore déçu, chutant de 49,4 à 49,1 en août. Seul le secteur des services semble échapper à cette morosité, avec une légère hausse de 0,1 point, atteignant 50,3.

Pour tenter de relancer l'économie, la Banque centrale de Chine a abaissé plusieurs de ses taux directeurs à la fin du mois de juillet. Le taux des prêts à moyen terme aux établissements financiers a ainsi été réduit de 2,5 % à 2,3 %. Cependant, cette mesure n’a guère eu d’impact notable sur l’activité économique.

Seul point de satisfaction : la production industrielle a progressé en juin de 0,4 % en rythme mensuel, soutenue par la vigueur des exportations, qui ont bondi de 10,7 % sur un an.

-

Les ménages chinois ont perdu confiance

L’une des principales causes du faible niveau de croissance réside dans la morosité des ménages chinois. L’indice de confiance des consommateurs, mesuré par le NBS, a atteint son plus bas niveau en 19 mois. En conséquence, les ventes au détail ont reculé de 0,1 % en juin, en variation mensuelle, et n’ont progressé que de 0,5 % depuis le début de l’année. Parallèlement, la croissance des revenus des ménages s'est essoufflée, passant d'une moyenne de 6,9 % sur la dernière décennie à seulement 5,3 % au deuxième trimestre.

Le pays souffre également du désenchantement de sa jeunesse. Le taux de chômage des jeunes a atteint un niveau alarmant de 17,1 % en juillet, révélant les fissures qui fragilisent le modèle économique chinois.

Cette perte de confiance ne pourra être restaurée sans une reprise massive du secteur immobilier, qui pèse à lui seul un quart de l’économie nationale et représente près des deux tiers du patrimoine des ménages.

-

L’immobilier en perdition

Le vieil adage « Quand le bâtiment va, tout va » trouve une résonance particulière en Chine, où le secteur immobilier semble désormais délaissé par le gouvernement. Sous la direction du président Xi, la Chine a cherché à freiner la spéculation effrénée sur la pierre. Les précédents plans de relance de l’immobilier avaient entraîné une flambée des prix, un surendettement massif et des constructions dans des zones peu demandées.

Le gouvernement a donc pris des mesures drastiques, demandant aux banques de réorienter leurs prêts vers des secteurs jugés prioritaires, tels que les technologies et les initiatives écologiques, tout en délaissant les domaines « non productifs » comme l’immobilier.

Conséquence directe : les prix de l'immobilier se sont effondrés. L’indice des prix des 70 principales villes, calculé par le NBS, a chuté de 4,5 % en un seul mois, en juin ! Le marché est aujourd'hui presque à l'arrêt. Les ventes de logements ont plongé de 16 % le mois dernier, tandis que les nouvelles constructions ont chuté de 18 %.

La contraction du crédit immobilier continue d'établir des records à la baisse, ce qui aggrave encore la situation.

Malgré la gravité de la crise, le gouvernement chinois ne semble pas encore prêt à prendre des mesures d’envergure pour sauver le secteur de la faillite. Lors du récent plénum, seules quelques mesures timides ont été annoncées, telles que la baisse de 10 points de base des taux directeurs, des opérations de prise en pension à sept jours, et l’application de taux préférentiels à un an et cinq ans.

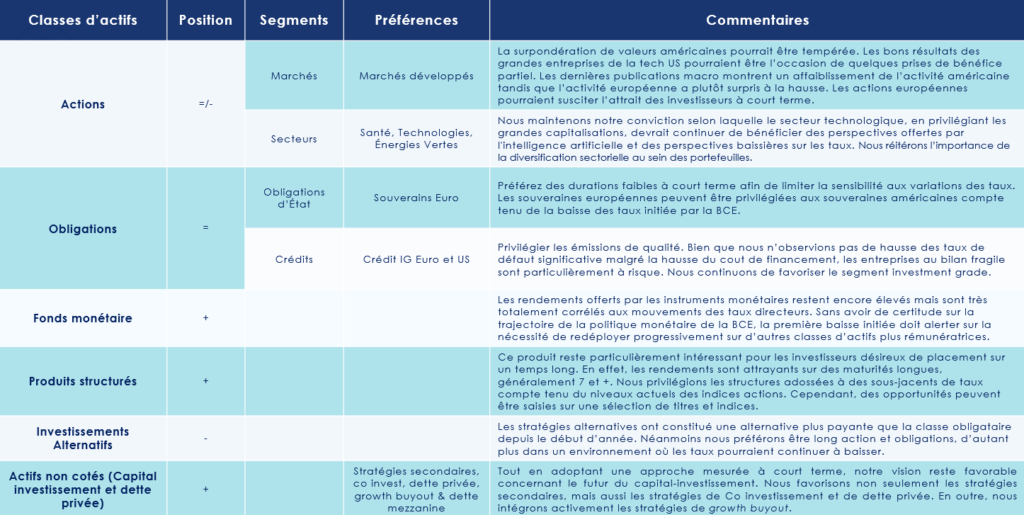

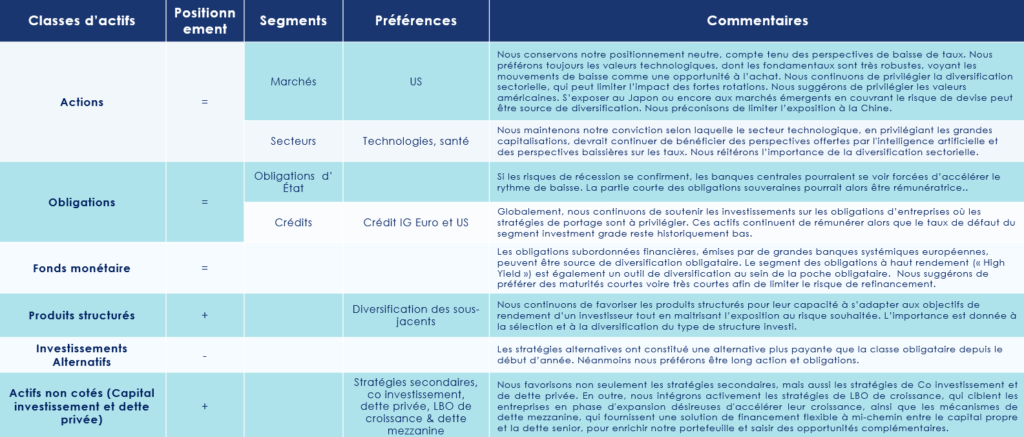

Les convictions de Scala Patrimoine sur les marchés financiers

La première semaine du mois d'août a été marquée par une chute brutale des marchés boursiers. À titre d’exemple, le Nikkei a enregistré sa plus forte baisse quotidienne depuis le krach de 1987. Depuis, les indices boursiers ont, dans l'ensemble, retrouvé leurs niveaux d’avant-correction. Cependant, bien que l’ampleur de ces fluctuations ne soit pas sans précédent, la volatilité prononcée qui s’installe risque de perdurer, exacerbée par une liquidité particulièrement faible, au-delà des simples effets de saisonnalité.

-

Les marchés actions : une diversification des positions

Des opportunités d’achat sur les valeurs technologiques ?

Bien que la volatilité continue de peser sur le moral des marchés financiers, nous maintenons notre positionnement neutre sur les actions, à la lumière des perspectives de baisse des taux, qui se précisent pour le mois de septembre. Ce relâchement monétaire attendu devrait favoriser les actifs risqués, et plus spécifiquement les valeurs de croissance, notamment dans le secteur technologique. Les dernières publications des résultats d’entreprise ont révélé un certain essoufflement de l’engouement autour de l’intelligence artificielle. Pourtant, les entreprises technologiques, en tête desquelles on retrouve Nvidia, actives dans ce domaine, continuent de présenter des fondamentaux extrêmement solides. Nous privilégions toujours ces valeurs, considérant les récentes baisses comme des opportunités d’achat.

Sur le plan économique, la nervosité des marchés financiers a été accentuée par des indicateurs contradictoires de l'économie américaine. Alors que les perspectives du secteur manufacturier redeviennent négatives et que le marché de l’emploi ralentit, la consommation, elle, demeure robuste. Le risque de récession ne peut être écarté, tant l’interprétation de ces signaux reste délicate. Toutefois, certains éléments plaident en faveur d’un scénario de reprise, notamment la trajectoire désinflationniste. Celle-ci, soutenue par des gains de productivité plus rapides que la hausse des salaires, semble désormais solidement ancrée. La baisse des prix contribue à renforcer le pouvoir d’achat des ménages.

Concernant les élections présidentielles américaines, quelle qu’en soit l'issue, le prochain dirigeant devrait continuer à soutenir l'économie.

Les grandes valeurs sont privilégiées

Nous maintenons notre préférence pour une diversification sectorielle, capable d’atténuer l’impact des fortes rotations observées récemment. Nous ne recommandons pas une exposition aux petites capitalisations, malgré leurs valorisations attractives sur les marchés. En dépit de quelques surprises ponctuelles, ces entreprises peinent à retrouver un chemin vers une performance durable, affectées par un environnement qui favorise les leaders des différents marchés et par des problèmes de liquidité persistants. Nous préconisons plutôt de privilégier les valeurs américaines, compte tenu d’un contexte macroéconomique plus favorable qu’en Europe. Une exposition au Japon ou aux marchés financiers émergents, tout en couvrant le risque de change, peut offrir une diversification intéressante. Toutefois, nous conseillons de limiter l’exposition à la Chine, toujours aux prises avec de nombreuses difficultés (dont un record historique de sortie des investissements étrangers de 15 milliards de dollars au deuxième trimestre), et de favoriser des alternatives telles que l'Inde.

-

Les Marchés obligataires : un attrait pour les obligations d'entreprise

La Fed change les règles du jeu

Les inquiétudes entourant le ralentissement de l’économie américaine ont considérablement modifié les anticipations quant à l'évolution des taux directeurs de la Réserve fédérale (Fed). Alors que deux baisses de taux étaient envisagées au début de l’été, ce chiffre est désormais porté à quatre pour l’année 2024. Conjuguées à des indicateurs d'inflation qui confirment une détente progressive des prix, ces prévisions ont entraîné une baisse de 57 points de base du taux à 10 ans américain au cours des deux derniers mois. Les taux européens ont emboîté le pas, bien que de manière plus modérée. Le taux à 10 ans allemand a ainsi reculé de 38 points de base sur la même période, tandis que l'écart entre l'OAT française et le Bund allemand est resté stable, avoisinant les 70 points de base.

Outre-Atlantique, la baisse des taux courts a été encore plus marquée, avec un recul d'environ 80 points de base, reflet des nouvelles anticipations de diminution des taux directeurs. L’ensemble des obligations, et notamment les obligations souveraines, a tiré profit de cette tendance. Si les risques de récession venaient à se concrétiser, les banques centrales pourraient être contraintes d’accélérer le rythme de baisse des taux, jusqu’alors particulièrement prudent. Dans un tel contexte, le segment des obligations souveraines à court terme pourrait offrir des perspectives de performance intéressantes si ce scénario se réalise.

L’intérêt des stratégies de portage

La performance de ce marché obligataire dépendra donc à la fois de l’orientation future des politiques monétaires et des prévisions concernant la croissance et l'inflation. Dans l'ensemble, nous continuons de favoriser les investissements dans les obligations d'entreprises, où les stratégies de portage demeurent pertinentes. Bien que les taux de rendement aient globalement diminué, ces actifs offrent toujours des perspectives intéressantes, d’autant que le taux de défaut dans le segment investment grade reste historiquement bas. De plus, la poursuite de la baisse des taux pourrait encore soutenir la performance de ces actifs.

Les obligations subordonnées financières, émises par de grandes banques systémiques européennes, constituent également une source intéressante de diversification. La nature subordonnée de cette dette permet d'obtenir des rendements plus élevés que ceux de la dette senior, tout en étant soutenue par des établissements bancaires dont la solidité financière s'est considérablement renforcée au cours des dix dernières années, grâce à des régulations bancaires plus strictes.

Le segment des obligations à haut rendement ("High Yield") représente également un outil de diversification dans un portefeuille obligataire. Le marché américain, plus vaste et plus profond, offre une prime de risque nettement supérieure à celle du marché européen, bien que le coût de la couverture contre le risque de change doive être pris en compte. Dans cette perspective, nous préconisons de privilégier des maturités courtes, voire très courtes, afin de limiter les risques de refinancement.

Nous adoptons par ailleurs une approche prudente et neutre, car l'incertitude persistante quant aux orientations des politiques monétaires pourrait continuer d’alimenter la volatilité des taux, pesant à court terme sur les valorisations.

-

Marchés financiers alternatifs : une position défavorable

Depuis le début de l'année, les stratégies alternatives se sont révélées plus rémunératrices que la classe obligataire. Toutefois, nous privilégions une position long sur les actions et les obligations, en particulier dans un contexte où les taux directeurs s'apprêtent à être abaissés aux États-Unis. Jusqu'à présent, nous avions également favorisé les placements monétaires en raison du couple rendement/risque attractif qu'ils offraient. Cependant, les quatre baisses de taux anticipées par les marchés d'ici la fin de l'année nous rappellent que ces fonds en attente devront progressivement être réorientés vers des classes d'actifs plus lucratives. Dans ce cadre, nous maintenons une position défavorable vis-à-vis des stratégies alternatives.

-

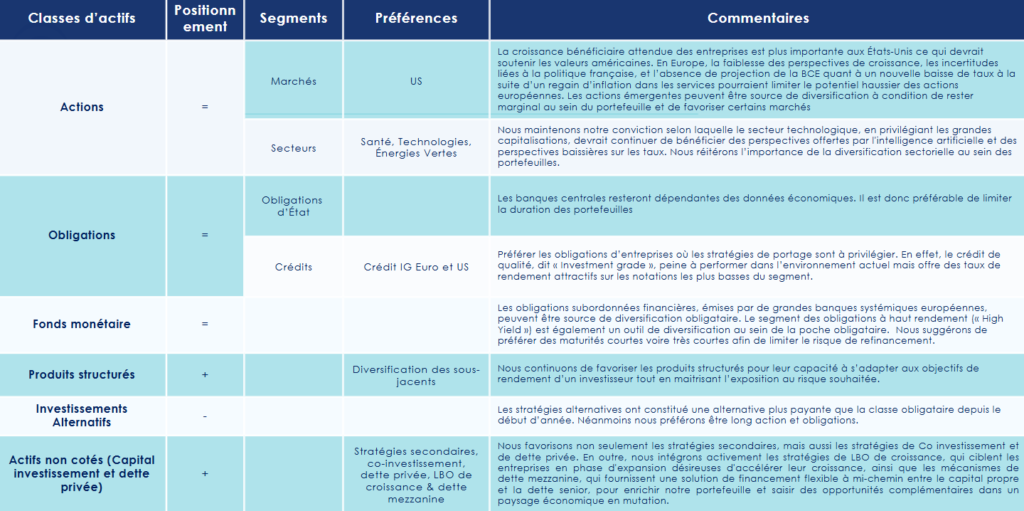

Produits structurés : un placement qui s'adapte aux besoins patrimoniaux

Nous continuons de privilégier les produits structurés en raison de leur capacité à s'adapter aux objectifs de rendement des investisseurs, tout en offrant une maîtrise précise de l’exposition au risque souhaitée. Malgré la baisse des taux observée au cours de l'été, ces produits maintiennent des perspectives de rendement attrayantes. Dans ce contexte, la priorité est accordée à une sélection rigoureuse et à une diversification attentive des structures choisies. Il est en effet crucial de comprendre pleinement les mécanismes de ces instruments avant de s’engager, afin d’éviter toute déconvenue. Par ailleurs, ce type de produit peut s’accompagner de frais significatifs. Ainsi, il est essentiel pour tout investisseur désireux de s’exposer à ces actifs d’être bien conseillé et accompagné.

-

Private equity & Private debt : des perspectives intéressantes sur le long terme

Une classe d’actifs appréciée des investisseurs institutionnels

L'attrait croissant des investisseurs institutionnels pour les actifs non cotés marque un tournant significatif, préfigurant une expansion des fonds destinés au marché de détail en 2024. Bien que nous privilégions une approche prudente à court terme, notre perspective demeure optimiste quant à l'avenir du capital-investissement. Nous soutenons non seulement les stratégies secondaires, mais également les stratégies de co-investissement et de dette privée.

En outre, nous intégrons activement les stratégies de croissance par rachat (growth buyout), visant les entreprises en phase d'expansion qui aspirent à accélérer leur développement, ainsi que les mécanismes de dette mezzanine, offrant une solution de financement flexible se situant entre le capital propre et la dette senior, afin d'enrichir notre portefeuille et de saisir des opportunités complémentaires dans un paysage économique en constante mutation. Le capital-risque (VC) suscite également un intérêt croissant, promettant des perspectives alléchantes pour le financement de startups innovantes et d'entreprises en phase de démarrage.

Quelle est l’allocation conseillée ?

Pour optimiser un portefeuille, une stratégie diversifiée combinant plusieurs types d'investissements peut s'avérer particulièrement avantageuse. Par exemple, allouer une partie du capital aux investissements secondaires pour garantir une certaine stabilité, tout en investissant une autre portion dans le capital-risque (VC) pour exploiter le potentiel de rendements élevés, dans le LBO pour bénéficier de l'effet de levier, dans le growth equity pour profiter de la croissance des entreprises établies, et dans la dette mezzanine pour tirer parti des taux élevés. Cette approche permet de diversifier les risques tout en maximisant les opportunités de rendement.

Interview de Guillaume Lucchini sur l’investissement dans les courses de chevaux pour Le Figaro

Les Français nourrissent une véritable passion pour les sports hippiques. L’équitation est aujourd’hui le troisième sport le plus pratiqué dans notre pays, derrière le football et le tennis. Pas moins de 11 500 Français possèdent des chevaux de course. Cependant, tous ne remporteront pas le prix de l’Arc de Triomphe, le prix Diane ou le le prix d’Amérique. Et il est rare que les propriétaires gagnent de l’argent dans ce domaine. Le Figaro Magazine a donc mené une enquête pour décrypter les opportunités et les risques liés aux investissements dans le monde hippique. Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, a notamment été interrogé.

Les chevaux de course : un retour sur investissement très rare

Chaque année, en moyenne 80 000 chevaux, toutes races confondues, sont échangés sur le marché français. Les prix varient principalement selon la généalogie et les performances des ascendants, les aptitudes physiques, et l'âge de l'animal. Un yearling, c'est-à-dire un cheval d’un an, est vendu selon ses origines entre 30 000 € et 100 000 €. Pour un pur-sang prêt à courir, il faudra débourser une somme proche de 10 000 €. Le prix d’un trotteur se situe plutôt entre 5 000 € et 35 000 €. Les prix peuvent cependant monter très vite lorsque les investisseurs souhaitent acquérir un cheval de très haut niveau. Le cheval le plus cher du monde s’appelle Fusaichi Pegasus, vendu aux États-Unis pour la somme de 70 millions de dollars en 2000.

À cela, il faut ajouter les frais d’entretien, évalués entre 20 000 € et 30 000 € par an. Le propriétaire devra également s’attacher les services d’un entraîneur professionnel et un jockey. Là aussi, le prix varie selon l’expérience et la renommée de ces professionnels. En moyenne, il faut compter une commission de 16 % des gains pour l'entraîneur et 5,5 % pour le jockey.

Hélas, les revenus permettent difficilement de couvrir les charges associées. En moyenne, seulement 40 % à 55 % des coûts annuels sont assurés par les gains en course. Après cinq ou six ans, le cheval pourra cependant être revendu. La reproduction peut aussi constituer une source de revenus complémentaire.

Face au risque associé à cet investissement, le législateur a encadré l’acquisition de chevaux de course en le limitant à ceux disposant d’un revenu annuel de 30 000 € en province et 75 000 € à Paris, ceci afin de pouvoir subvenir aux besoins des équidés.

Ne pas se lancer tête baissée

Comme le souligne Guillaume Lucchini dans les colonnes du Figaro : « Acheter un cheval de course se fait très souvent à plusieurs, entre copains, pour vivre une aventure sympa ». Ce terrain de jeu est aussi réservé aux plus passionnés. « Cet investissement étant principalement alimenté par la passion et l’excitation des courses. C’est avant tout un investissement plaisir, une danseuse. On n’investit pas dans les chevaux si l’on n’aime pas cela » tient également à rappeler l’expert patrimonial.

Avant de se lancer dans un tel projet, il est essentiel de déterminer combien un acquéreur est prêt à investir et de s’assurer qu’il dispose des ressources financières nécessaires pour faire face à de telles dépenses. Il est d’ailleurs primordial de s’entourer de professionnels spécialisés compétents qui joueront le rôle de guides tout au long de cette aventure. Un bon entraîneur pourra par exemple vous conseiller sur les chevaux à acheter, tout comme des vétérinaires spécialisés qui s’assureront de l’état de santé et de la condition physique de l’animal.

Enfin, comme dans tout investissement « plaisir », mieux vaut savoir gérer ses émotions, car comme dans toute compétition sportive, le résultat est soumis à un grand aléa.

Conférence SporTech.Fr : le rôle des sportifs de haut niveau dans le financement de l’innovation

La Sportech est un collectif qui rassemble les startups innovantes ou à fort impact dans le domaine du sport. Il représente plus de 150 startups et près d'1 milliard d’euros de chiffre d'affaires en 2023. Ce collectif vient d'organiser un événement d'envergure, attirant plus de 200 participants. Lors de cette matinée, les organisateurs proposèrent une table ronde spécialement consacrée au thème du "Capital risque, capital investissement, gestion d’image et attentes des sportifs de haut niveau". Cette discussion a ainsi été dirigée par Jacques D'Arrigo, président de SporTech Fr, en présence de personnalités telles que le footballeur Raphaël Varane, Etienne Boutan (Intuition), Vincent Catherine (Sienna Private Equity), Clarisse Castan (Ginger and Limón), Athanase Kollias (Kinvent) et Guillaume Lucchini (Scala Patrimoine). Vous trouverez ici l'intervention de l'associé fondateur du multi family office Scala Patrimoine.

Collectif SporTech.Fr. Le mouvement des athlètes investisseurs prend une ampleur croissante en France. Des figures telles que Tony Parker avec Infinity Nine Group, Blaise Matuidi avec Origins, ou encore Raphaël Varane, impliqué dans diverses entreprises de la Sportech comme VOGO, Footbar, Kobi et Kinvent, en sont les témoins les plus notables. Quelles sont leurs attentes vis-à-vis des multi family offices ? Leur gestion patrimoniale diffère-t-elle de celle des entrepreneurs traditionnels ?

Guillaume Lucchini. Le métier de multi-family office se déploie dans l’ombre, apportant un soutien précieux aux entrepreneurs et aux athlètes de haut niveau. Ce conseil à forte valeur ajoutée se matérialise notamment en leur fournissant un éventail de compétences complémentaires à celles qu'ils possèdent déjà.

Bien que les carrières des entrepreneurs et des sportifs partagent une quête commune de dépassement personnel, elles diffèrent profondément sur plusieurs aspects.

Le chef d’entreprise connait une période d’activité bien plus longue que la durée de sa retraite. Le sportif, au contraire, doit composer avec une carrière très courte, émaillée de nombreux aléas. Leur patrimoine ne va donc pas se travailler de la même manière.

De ce fait, la gestion et la sécurisation de leurs patrimoines, ainsi que les stratégies de transmission aux générations futures, nécessitent des approches distinctes.

Quel est le profil des sportifs de haut niveau ayant vocation à investir sur des opérations de capital-investissement et de capital risque ?

Guillaume Lucchini. Il convient de préciser que cette classe d’actifs ne convient pas à tous. Le capital-risque, également connu sous le nom de capital innovation, s'insère dans un portefeuille d'actifs uniquement lorsque l'athlète a déjà établi des bases patrimoniales solides, garantissant ainsi une sécurité financière à sa famille. De meme, cet investissement est principalement destiné aux sportifs ayant construit un écosystème de professionnels expérimentés autour d'eux.

Quel est alors le rôle d’un family office ?

Guillaume Lucchini. Nous avons notamment pour mission de filtrer et d’auditer les investissements proposés aux sportifs. Nous leur offrons un univers de compétences juridiques, fiscales et financières, tout en veillant à préserver les intérêts de leur famille. Le sportif représente un actif, une marque à part entière, dont l’image possède une valeur monétisable. Lorsque nous accompagnons un athlète, nous associons souvent un investissement financier à un investissement en image, permettant ainsi d'établir des ponts entre le monde du sport et celui de l'entrepreneuriat. Cette synergie enrichit ces deux mondes, offrant des bénéfices mutuels significatifs.

Le groupe Players fait équipe avec Vendis Capital

Les matches les plus importants ne se jouent pas toujours sur le terrain. Le groupe Players vient, en effet, d’annoncer l’arrivée à son capital de Vendis Capital. Le fonds d’investissement devient ainsi le nouvel actionnaire majoritaire aux côtés de ses fondateurs, Tony Jalinier, Guillaume Debelmas et Joseph Viéville, et du management.

Players : un acteur majeur des loisirs sportifs indoors en France

Fondé à Bobigny en 2008, le groupe Players (anciennement le Groupe Five) s'est imposé comme un acteur incontournable des loisirs sportifs. Le groupe s'est fait connaître en popularisant « Le Five », des terrains de football en salle joués à 5 contre 5. Puis en faisant l'acquisition en 2016 l'un de ses principaux concurrents : Soccer Park. Le groupe a su également, au fil des années, diversifier ses activités en proposant une large gamme de services. Avec le lancement de 4Padel en 2018, Players a pris une position dominante sur ce marché, contribuant ainsi à l'essor de ce sport.

Aujourd'hui, Players regroupe les marques Le Five, 4Padel, Zidane Five Club et Players Events. Cette activité lui permet de gérer plus de 35 complexes sportifs en France.

En incluant les franchisés, le chiffre d'affaires du groupe s'élève à 40 M€, avec un EBITDA estimé à 10 M€.

La feuille de route établie par la direction du groupe est essentiellement orientée vers une croissance organique. Selon Tony Jalinier, « il reste encore beaucoup à faire et nous comptons sur Vendis pour nous aider à aborder sereinement la prochaine étape de notre développement. Avec 9 nouveaux centres déjà signés, nous affichons des ambitions fortes. »

Des opérations de croissance externe ciblées sont également envisageables. Le groupe souhaite notamment diversifier ses activités vers d'autres sports urbains, tels que l'escalade. En parallèle, l’entreprise a également annoncé devenir une société à mission.

Vendis Capital entre en scène, Kostogri se retire

Quelques semaines après le rachat du groupe Urban par la Compagnie des Alpes, valorisant la société à 157 millions d’euros, Players a répondu « du tac au tac » à son principal concurrent. En s'associant à Vendis Capital, le groupe a fait entrer à son capital un spécialiste du secteur des biens de consommation.

Selon plusieurs sources, le fonds d’investissement détient désormais une participation majoritaire dans le groupe de loisirs. Les fondateurs et le management conservent néanmoins une position minoritaire.

Kostogri, la holding de Nicolas Béraud, le fondateur de Betclic, a saisi cette opportunité pour céder sa participation. Le montant de la transaction est évalué à à 40 millions d’euros.

Mathieu de Medeiros, associé chez Vendis Capital, exprime sa confiance dans ce rapprochement : « Nous sommes convaincus que le marché des loisirs sportifs est un marché d’avenir, porté par des mouvements sociétaux puissants et pérennes. Grâce à la qualité du travail réalisé jusqu’ici, Players est idéalement positionné pour croître et consolider sa position de leader. ».

Les jeux sont faits !

Le rendez-vous des marchés financiers - Juillet 2024

Marchés financiers & économie : les points clés

- Les marchés financiers font face à une montée de l'instabilité politique et géopolitique mondiale, avec la possible arrivée au pouvoir de partis extrêmes et l'intensification des conflits géopolitiques.

- En France, le Front Républicain, allant de La France Insoumise à Renaissance, remporte les élections législatives et est chargé de bâtir le nouveau gouvernement.

- Au Royaume-Uni, le « Labour » a gagné largement les élections législatives. Le chef des travaillistes britanniques Keir Starmer a été nommé Premier ministre par le roi Charles III.

Quelles performances sur les marchés financiers ?

-

Grand soleil sur les marchés financiers mondiaux ?

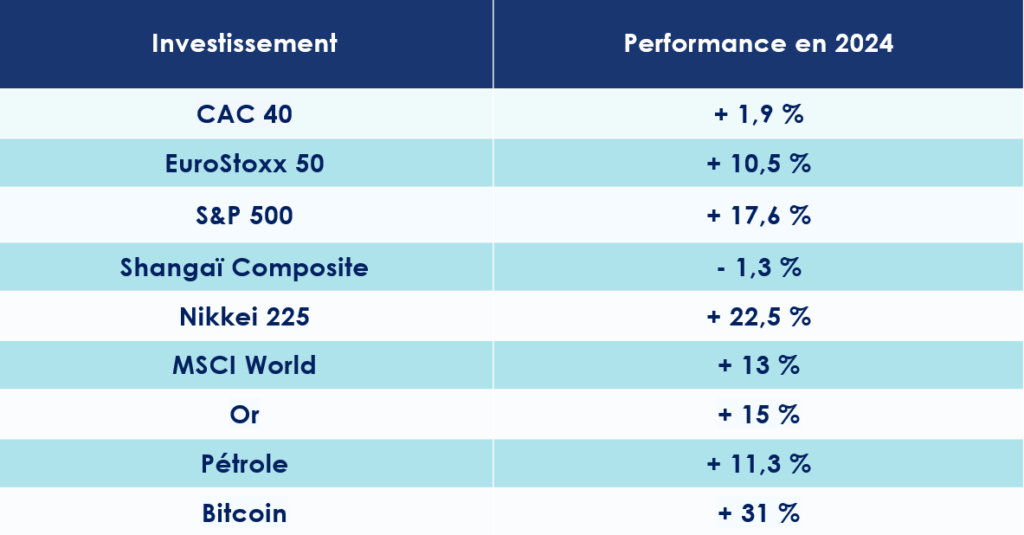

Malgré les tumultes politiques et économiques en France, les marchés actions mondiaux continuent de prospérer, affichant depuis le début de l'année une hausse globale de plus de 12 %.

Actuellement, les actions mondiales se négocient à un ratio cours/bénéfices (PER) de 18,2 sur 12 mois, un niveau supérieur à la moyenne sur dix ans, qui est de 16,3.

Portés par les valeurs technologiques, les États-Unis se placent dans les premières positions. Le S&P 500 s'envole de 16,75 % au cours des six premiers mois de l'année. Le Nasdaq 100, indice regroupant les 100 plus grandes valeurs technologiques américaines, grimpe quant à lui de 22 %.

Une entreprise incarne à elle seule le succès américain : Nvidia. Cette firme spécialisée dans l'intelligence artificielle a vu son cours monter de 166,31 % depuis le 1er janvier !

De l'autre côté de l'Atlantique, en zone euro, l'Euro Stoxx 50 s'apprécie de près de 10,5 % en 2024. En Allemagne, le DAX 30 connaît une augmentation similaire. Le FTSE 100 (Financial Times Stock Exchange), qui regroupe les 100 plus grandes sociétés cotées à Londres, progresse de près de 7 %. En Suisse, le Swiss Market Index s'apprécie de 8 %.

-

L’exception boursière française

Depuis l'annonce de la dissolution par Emmanuel Macron, les marchés financiers français ont connu un recul significatif. Entre le 7 et le 21 juin, le CAC 40 a perdu 4,7 %, effaçant ainsi une grande partie des gains accumulés depuis le début de l'année. En 2024, la Bourse de Paris n'affiche donc qu'une timide progression de 2 %. Un autre indicateur de la tension qui règne autour du contexte politique et économique français est l'écart de taux (spread) de l'OAT à 10 ans, qui s'est de nouveau creusé par rapport au taux allemand, augmentant de 23 points de base en deux semaines.

Sur les autres classes d’actifs, le pétrole a grimpé à 87 dollars, en hausse de 10 dollars en moins d'un mois, dans un contexte de tensions entre Israël et le Liban. L'or, quant à lui, se maintient à ses plus hauts historiques, atteignant 2 360 dollars, tandis que le Bitcoin a chuté de 20 % en un mois pour s'établir à 53 000 euros.

-

Une alliance hétéroclite chargée de former le nouveau gouvernement Français

En France, les élections législatives, organisées dans la foulée des européennes, ont livré leur verdict. Le Rassemblement national a été battu par le front républicain constitué après le 1er Tour des législatives. Un assemblage hétéroclite, allant de La France Insoumise, dirigé par Jean-Luc Mélenchon, à Renaissance, le parti d'Emmanuel Macron, est ainsi chargé de former le nouveau gouvernement.

Ces résultats peuvent ils rassurer les investisseurs ? Si la formation d'un gouvernement stable pourrait s'avérer longue et complexe, les marchés financiers semblent pour l'instant se satisfaire d'une forme de statu quo. En effet, le gouvernement à venir pourrait bien se révéler « technique » et rencontrer des difficultés à faire passer les mesures les plus controversées.

À ce jour, il est toutefois difficile d'évaluer l'impact des élections françaises sur les marchés financiers. Le futur gouvernement prendra a-t-il des mesures qui rendront la France moins attractive pour les investisseurs internationaux ? La dette du pays va-t-elle s'envoler ? Tout dépendra de la trajectoire budgétaire que la France choisira dans les prochains mois.

Selon les dernières projections macroéconomiques de la Banque de France en juin 2024, la croissance en France devrait atteindre en moyenne annuelle 0,8 % en 2024.

Les USA : l’économie américaine à bout de souffle ?

La croissance de l'économie américaine serait-elle en train d’atterrir en douceur ? C’est ce que les dernières publications économiques semblent suggérer. Le PIB des États-Unis a progressé de 1,4 % en rythme annualisé par rapport aux trois mois précédents, un chiffre nettement inférieur à celui du quatrième trimestre 2023 (+3,4 %).

-

L’activité économique avance au ralenti

Plusieurs données économiques récemment publiées aux États-Unis indiquent un ralentissement de l’activité économique.

- Vers une dégradation du marché de l'emploi ?

Tout d’abord, les créations d'emplois dans le secteur privé ont de nouveau baissé. Elles s'élèvent à 150 000 en juin, contre un consensus de 163 000 après 157 000 en mai, selon l'enquête ADP. En considérant l’ensemble des secteurs publics et privés, les créations d’emplois ne dépassent pas les 194 000 pour juin. Les demandes d’indemnités chômage pour la semaine ont également augmenté, atteignant 238 000 personnes, un chiffre supérieur aux attentes. Le chômage était dès lors attendu à 4 % mais il est sorti à 4,1 %.

Autre élément corroborant la thèse du grand ralentissement économique, l'indice des directeurs d'achat (ISM) pour les services a baissé de manière inattendue à 48,8 en juin, contre un consensus de 52,6. Cet indice était de 53,8 en mai. Ce chiffre est particulièrement significatif : en passant sous le seuil des 50 points, l’économie américaine n’est désormais plus en expansion mais en contraction, atteignant son plus bas niveau depuis quatre ans.

Les ventes de détail (+0.1 %) progressent moins qu’attendu (+0.3 %) tandis que les difficultés du secteur de l’immobilier résidentiel se confirme avec des mises en chantier en berne (-5.5% %) et des permis de construire (-3.8 %) en berne. Surtout, les promoteurs immobiliers semblent perdre confiance (de 45 à 43 en juin).

- Les USA continuent à surfer sur l'IA

Heureusement, l’essoufflement de la consommation américaine pourrait être en partie compensé par les investissements massifs prévus tant au niveau étatique qu'industriel, notamment dans la course à l’armement et à l’intelligence artificielle (IA).

Dans le sillage de ces statistiques, le rendement du bon du Trésor américain à 10 ans évolue désormais autour de 4,36 %, soit 40 points de base de moins que fin avril. Selon le CME FedWatch Tool, la probabilité d'un assouplissement monétaire de la Fed en septembre s'élève à 66,5 %.

Ainsi, bien que l’économie américaine montre des signes de ralentissement, les initiatives d'investissement et les anticipations de politiques monétaires pourraient jouer un rôle crucial dans le maintien de la stabilité économique.

-

Une baisse des taux de la FED en septembre ?

Il semble de plus en plus probable que Jerome Powell, président de la Réserve fédérale américaine, passera à l'action en septembre. Il n’est en effet pas prévu qu’il réduise les taux de la Fed lors du FOMC Meeting de fin juillet.

Pour l'heure, l'institution américaine préfère maintenir ses taux directeurs inchangés. Contrairement à la Banque centrale européenne, qui a opté pour une baisse des taux, la Réserve fédérale a conservé l'objectif des taux des "fed funds" entre 5,25 % et 5,50 %.

Cette perspective est confirmée par Thomas Friedberger, Directeur général adjoint de Tikehau Capital. « La Fed baissera vraisemblablement ses taux dans les mois qui viennent mais pas aux niveaux où le marché l’anticipait il y a quelques semaines. Il y d’excellentes raisons à cela : les États-Unis subissent des pressions inflationnistes structurelles difficiles à dominer, dues à la démondialisation, à la relocalisation de la production industrielle vers les pays développés et à la mutation du mix énergétique due au moindre accès au gaz russe. Les dépenses de capex sont et vont rester importantes pour financer cette transition et la mise en place d’une nouvelle infrastructure est génératrice de hausse des prix. »

Tandis que les investisseurs, comme à leur habitude, scrutent avec attention les décisions de la Fed, les Américains suivent avec grand intérêt la campagne présidentielle, qui oppose les deux derniers présidents sortants : Donald Trump et Joe Biden.

-

Élection présidentielle : l’hypothèse d’un désistement de Joe Biden prend de l’ampleur

La campagne présidentielle américaine prend une tournure des plus inattendues. Le débat entre Joe Biden et Donald Trump, diffusé sur CNN, n’a pas dissipé les doutes concernant l’état de santé du président actuel. Ce dernier est apparu affaibli et en grande difficulté.

La Maison Blanche a dû publier un communiqué pendant le débat pour expliquer que Joe Biden était affaibli par un état grippal. Bien entendu, Donald Trump n’a pas manqué l’occasion de se moquer de son adversaire. Lors de l’échange entre les deux candidats, l’ancien président a déclaré au journaliste présent sur le plateau qu’il « n’avait rien compris à ce que Joe Biden venait de dire et pensait que même Biden ne savait pas ce qu’il disait ». Il a également affirmé que Biden serait « incapable de frapper une balle de golf à plus de 50 yards et encore moins capable de marcher sur 18 trous ».

Les sondages sur les intentions de vote ont rapidement enregistré une hausse de 10 % en faveur de Trump. Nate Silver, l'un des prévisionnistes les plus réputés des élections américaines, a publié sa première estimation pour le scrutin : « En l'état actuel des choses, Trump a 66 % de chances de l'emporter au collège électoral. Évidemment, beaucoup de choses peuvent survenir d'ici novembre. »

Dans le camp démocrate, l’inquiétude est palpable. Les stratèges explorent diverses alternatives : Hillary Clinton, Kamala Harris, la vice-présidente, et Gavin Newsom, le gouverneur de Californie, sont envisagés comme des candidats potentiels.

L’Europe, entre deux eaux

Dans un contexte politique mouvementé, la Zone Euro renoue avec la croissance au premier trimestre 2024 (0,3%). Le spectre d’une récession semble désormais s’éloigner, grâce notamment au dynamisme du secteur des services.

-

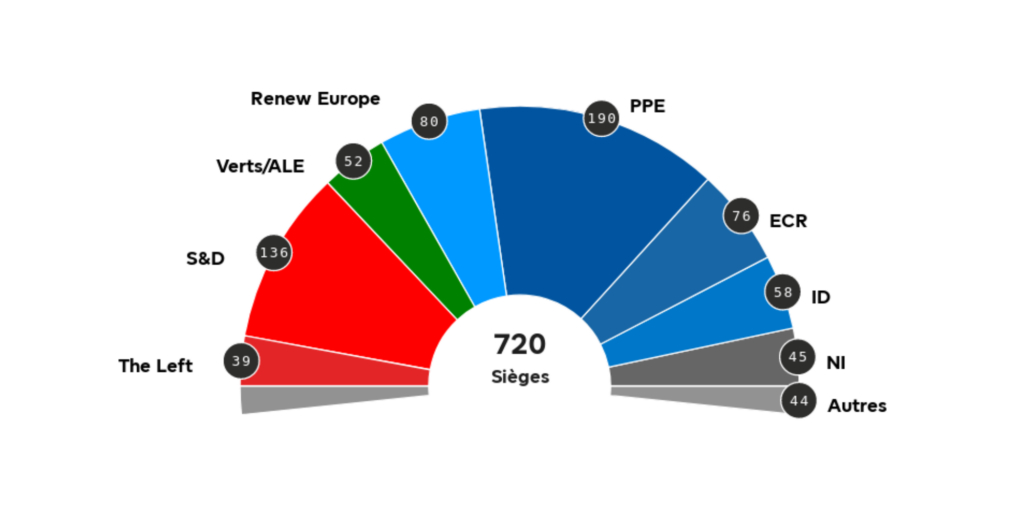

Un nouveau parlement européen

Les élections européennes récemment tenues n'ont guère perturbé les grands équilibres du Parlement européen. Le taux de participation s'est à peine élevé à 51,07 %.

La droite, incarnée par les conservateurs du Parti populaire européen (PPE), auquel appartiennent les eurodéputés français du parti « Les Républicains », demeure la principale force politique. Le Groupe de l'Alliance progressiste des socialistes et démocrates au Parlement européen (S&D) se positionne en seconde place. En troisième position, on trouve Renew Europe. Le Groupe « Identité et démocratie », comprenant les représentants du Rassemblement national, constitue la cinquième force au sein du Parlement européen.

-

Un redémarrage en douceur de l’économie européenne

Le Produit Intérieur Brut (PIB) des 20 pays de la Zone Euro a augmenté de 0,3 % au cours du premier trimestre 2024 par rapport aux trois mois précédents, marquant ainsi une reprise après le recul de 0,1 % enregistré au quatrième trimestre.

Ce regain d’activité est principalement attribué à une accélération des exportations nettes. Du côté de l'emploi, les récentes données sont également encourageantes : le taux de chômage atteint un niveau historiquement bas de 6,4 %. Le taux d'emplois vacants reste stable à 2,9 %, inchangé par rapport au trimestre précédent de 2023, selon les chiffres publiés par Eurostat.

En revanche, des signes préoccupants se manifestent avec le repli de la demande intérieure et un processus de déstockage accru. Les indices PMI manufacturier et des services montrent également des déceptions, avec des baisses respectives de 47,3 à 45,6 et de 53,2 à 52,6.