Associations : combien les Français ont-ils donné en 2021 ?

Les Français savent se montrer très généreux pour les causes qui leur tiennent à cœur. Ils l’ont d’ailleurs encore démontré au cours des derniers mois. Selon une étude de France Générosités*, le syndicat professionnel des associations et fondations, les dons sont en hausse de 4,5% en 2021.

Au total, ce sont près de 8,5 milliards d’euros qui ont été versés par les particuliers et les entreprises.

Bonne nouvelle, les donateurs se montrent également de plus en plus fidèles, et confirment leur engagement dans la durée. L’année dernière, leur contribution aux organisations d’intérêt général a ainsi augmenté de 8,1 %. C’est aujourd’hui près d’un ménage français sur deux qui apporte un soutien financier à une organisation caritative.

Seule ombre au tableau, on note une diminution inquiétante du nombre de nouveaux donateurs. Le syndicat professionnel évalue cette baisse à 9 % au cours des dix dernières années.

Quelles sont les causes les plus plébiscitées par les Français ?

Le syndicat « France Générosités » a souhaité en savoir plus sur la nature des causes soutenues par les Français. En partenariat avec Kantar Média, elle a donc publié en septembre 2020 le « Baromètre du comportement donateur ». Sans surprise, la protection de l’enfance arrive en première position. Elle témoigne du rôle primordial des associations qui œuvrent en ce sens, parmi lesquelles on retrouve l’association Petits Princes, La Fondation Apprentis d'Auteuil, Mécénat Chirurgie Cardiaque, La Fondation de France ou encore Premiers de Cordée.

Voici, le classement des causes les plus plébiscitées :

1 - La protection de l’enfance ;

2 - La lutte contre l’exclusion et la pauvreté ;

3 - Le soutien à la recherche médicale ;

4 - La protection des animaux.

Le thème de la protection de la biodiversité et de l’environnement progresse également chaque année et apparait désormais en sixième position de ce classement.

Les critères d’incitation au don restent, quant à eux, relativement stables : l’efficacité des actions demeure le premier critère, devant la cause soutenue et la transparence financière.

Quel est le montant moyen des dons effectués aux associations ?

En philanthropie, ce sont bien les petits ruisseaux qui font les grandes rivières. En 2021, la majeure partie de la collecte des fonds a été constituée par des petits dons, inférieurs à 150 €. Ceux-ci représentant près de 45 % de l’ensemble de la collecte ! À l’opposé, 10 % de la collecte est alimentée grâce à des dons d'un montant supérieur à 10 000 € !

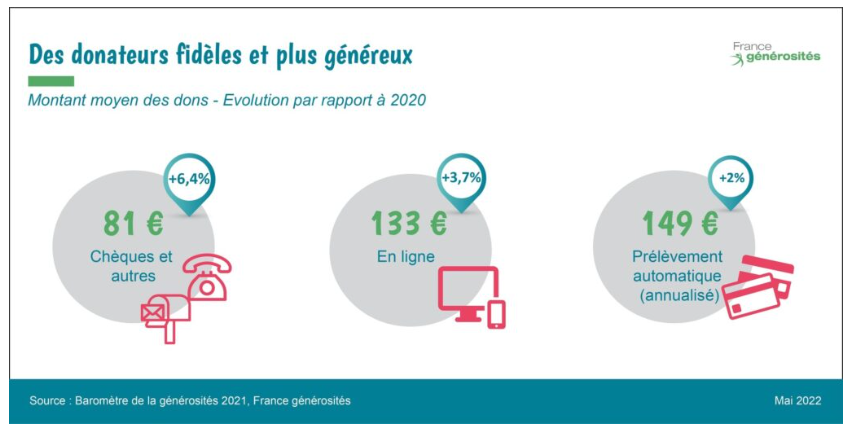

France générosité vient, par ailleurs, de publier le montant moyen des dons réalisés, selon le canal de distribution :

- Les dons réalisés par chèque ou téléphone font l’objet d’une hausse de 6,4 % en 2021 pour atteindre 81 € ;

- Les dons en ligne sont en hausse de 3,7% par rapport à 2020, et s’élèvent désormais à 133 € ;

- Les prélèvements automatiques ont connu une augmentation de 2 % en 2021, pour un don moyen annuel de 149 €.

Comment encourager la générosité ?

Les associations souhaitent apporter un nouveau souffle au secteur de la philanthropie. France Générosités vient, en ce sens, d'adresser plusieurs propositions à nos femmes et hommes politiques.

Le syndicat professionnel suggère notamment :

- d’inscrire l’éducation à la générosité et à l’engagement dans le parcours citoyen, dès l’école ;

- de développer les dons de congés payés et de RTT au profit des organismes sans but lucratif ;

- de renforcer et élargir le dispositif du congé d’engagement qui permet de poser des congés non rémunérés pour exercer une fonction de responsable-bénévole au sein d’une association ;

- de faciliter et encourager les legs et donations en faveur des organismes à but non lucratif.

Le département Mécénat de Scala Patrimoine se tient à votre disposition pour vous accompagner sur l'ensemble de vos projets philanthropiques, notamment si vous souhaitez réaliser des dons et vous assurer de la bonne utilisation de ces sommes d’argents par les associations ou fondations sélectionnées.

*Réalisée par Novos, avec le soutien de la Banque Postale, cette étude se base sur les données de la collecte de dons des particuliers de 56 associations et fondations membres de France générosités de 2004 à 2021, panel représentant plus d’1 milliard d’euros de dons en 2021, soit près d’1/3 de la collecte annuelle nationale.

Investir dans le vin

Les investissements « plaisir » (ou alternatifs) séduisent de plus en plus les épargnants qui souhaitent investir dans des actifs tangibles et des biens réels. L’investissement dans le vin s’adresse à ceux qui cherchent à sécuriser et diversifier leur patrimoine. L’intérêt de ce type de placement réside, principalement, dans sa rareté gage d’une forte rentabilité, et dans sa stabilité en regard des fluctuations des marchés. Quelques soient vos connaissances dans ce domaine, votre budget et le temps que vous souhaitez y consacrer, vous disposez de nombreuses possibilités pour investir avec succès dans le vin.

Investir dans les bois et forêts

Avec plus de 3,5 millions de Français déjà propriétaires d'un bois ou d'une forêt, le placement forestier attire et convainc les investisseurs. Il permet de diversifier son patrimoine, de générer un complément de revenu et, surtout, de bénéficier d'un avantage fiscal extrêmement intéressant (depuis les tempêtes de 1999, l'Etat encourage l'activité forestière et la gestion pérenne du patrimoine naturel national.

Le PEA de Capitalisation

Avec un Plan d’Epargne en Action (PEA) souscrit auprès d’une compagnie d’assurances l’épargnant accède à une gamme de fonds qui ne se limite pas aux actions mais s’étend à toutes les unités de compte (SICAV, FCP). Ce support de capitalisation permet de se constituer un capital en exonération d’impôts sur les revenus et sur les plus-values.

Ce qu'il faut savoir :

- 2 types de PEA de capitalisation : le PEA « classique » et depuis le 1er janvier 2014, le PEA «PME-ETI »

- Contrats réservés aux contribuables domiciliés fiscalement en France. Un seul PEA par personne dans chaque catégorie (classique et PME-ETI), chacun des époux ou partenaires de Pacs pouvant en ouvrir un.

- Titres éligibles sur le PEA « classique » : actions, SICAV actions, parts de FCP, certificats d’investissements, parts de SARL et titres de sociétés ou équivalent et dont le siège social est situé dans un Etat de l’espace économique européen (hors Liechtenstein)

- Titres éligibles sur le PEA « PME-ETI » : actions des PME et Entreprises de Taille Intermédiaires (ETI) européennes (moins de 5000 personnes et Chiffre d’affaires < 1 500 M€ ou total bilan < 2 000 M€) et parts de FCP investis à 75% en titres émis par des PME et ETI

- Versements uniquement en numéraire (chèques, virements ou prélèvements sur compte bancaire)

- Plafond de versement pour un PEA « classique » fixé à 150 000 € (300 000€ pour un couple soumis à imposition commune) Plafond d’un PEA « PME-ETI » fixé à 75 000 € (les gains réalisés dans un PEA ne constituent pas des versements).

- Clôture automatique du plan au décès du titulaire, contrat dans l’actif successoral pour sa valeur vénale.

Fiscalité :

- Plus-values réalisées lors d’arbitrages et revenus perçus au sein du PEA ne sont taxés qu’au moment du retrait (ou rachat) des titres (il n’y a pas de limite de durée pour le PEA de Capitalisation)

|

Avant la 2ème année |

de la 3ème et la 5ème année |

A partir de la 6ème année |

A partir de la 8ème année |

|

|

Imposition sur le revenu |

22.5 % |

19% |

Exonération mais un retrait = clôture du plan |

Exonération de la sortie sans clôture du plan (impossibilité d’effectuer de nouveaux versements |

|

Prélèvement sociaux |

Taux plein |

Taux plein |

Taxation des gains à 0% pour la part acquise avant le 01.02.96

0.5% pour la part acquise entre le 01.02.96 et le 31.12.96 3.9% pour la part acquise entre le 01.01.97 et le 31.12.97 10% pour la part acquise entre le 01.01.98 et le 30.06.04 10.3% pour la part acquise entre le 01.07.04 et le 30.12.04 11% pour la part acquise entre le 01.01.05 et le 31.12.08 12.1% pour la part acquise entre le 01.01.09 et le 31.12.10 12.3% pour la part acquise entre le 01.01.11 et le 30.09.11 13.5% pour la part acquise entre le 01.10.11 et le 30.06.12 15.5% pour la part acquise depuis le 01.07.12 |

|

- Seules les sommes investies sont déclarées au titre de l’ISF (toutes les plus-values et intérêts sont exonérés d’ISF)

Acquisition de la nue-propriété d'un bien immobilier

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien immobilier en nue-propriété et usufruit. La nue-propriété est le droit de disposer du bien mais sans en avoir ni l’usage ni la jouissance. L’usufruit est le droit d’utiliser le bien et d’en percevoir les fruits. L’intérêt de ce mécanisme souvent utilisé lors des donations ou successions est de limiter le coût d’acquisition du bien et d’optimiser la fiscalité sur les revenus grâce à la déductibilité des intérêts d’emprunts.

Le P.E.R.P

Le Plan d’Epargne Retraite Populaire (le PERP) est un produit d’épargne qui permet de se constituer des revenus complémentaires au moment du départ à la retraite. Les cotisations ou primes versées chaque année sur un PERP sont déductibles du revenu net global dans certaines limites.

La Location Meublée Professionnelle

Le statut de loueur en meublé professionnel permet de se constituer un patrimoine immobilier générant des revenus réguliers garantis par un bail commercial d’une durée de 9 à 15 ans. Avec ce statut professionnel vous disposez d’une protection sociale, profitez de règles comptables et fiscales intéressantes, bénéficiez d’une fiscalité avantageuse sur la transmission et réduisez, sous certaines conditions, votre ISF.

La Location Meublée Non Professionnelle

Avec le statut de loueur en meublé non professionnel, vous vous constituez un capital par la location de biens immobiliers meublés, en utilisant l'effet de levier du crédit et en protégeant votre famille grâce à l'assurance décès du crédit. Ce statut bénéficie de règles comptables et fiscales avantageuses, sans conditions particulières d'investissement.