Football et générosité : une rime riche !

Depuis plusieurs mois, l’image « blingbling », arrogante et égocentrique des footballeurs français tend à s’estomper au fil des annonces faites par de jeunes joueurs de talent.

En mars 2018, Alassane Pléa, en annonçant sa décision de reverser 1% de son salaire annuel à des œuvres caritatives, est devenu le premier joueur français à suivre la voie initiée en 2017 par Juan Mata, joueur de Manchester United, à travers le projet « Common Goal », soutenu par l’ONU, qui permet aux footballeurs professionnels de faire don d’un pourcent de leur salaire à l’association caritative de leur choix.

C’est maintenant au tour de Kylian Mbappé de faire preuve de générosité. Après avoir choisi de reverser ses primes de participation en équipe de France (soit 20 000 euros par rencontre) à une association différente à chaque match, il vient de faire savoir qu’il ferait don de l’intégralité des primes perçues à l’occasion de la Coupe du Monde en Russie à l’association Premier de Cordée, dont il est déjà l’un des parrains, et qui « propose des initiations sportives pour les enfants hospitalisés et des actions de sensibilisation au handicap auprès des scolaires et des entreprises ».

Au-delà de ces gestes individuels, qui représentent pour les associations bénéficiaires un apport financier non négligeable, c’est la valeur d’exemplarité des footballeurs qui est remise à l’honneur, après les scandales médiatiques qui ont dominés ces dernières années (Coupe du monde 2010, affaires Aurier, Valbuena/Benzema, …).

Un travail en profondeur est d’ailleurs mené depuis un an par l’UNFP à travers une campagne de communication montrant l’engagement associatif de joueurs aussi emblématiques qu’Olivier Giroud, Blaise Matuidi, Bafétimbi Gomis ou Rio Mavuba qui ont d’ores et déjà mis leur image au service de causes variées : enfants atteints de déficience mentale, orphelins, éducation à l'école…

Ces initiatives des joueurs professionnels s’inscrivent dans un élan plus global soutenu par les institutions du football français notamment par l’intermédiaire du Fondaction du Football. Ce fonds de dotation, dont la dernière cérémonie s’est déroulée le 30 mai 2018, récompense tous les ans les initiatives citoyennes menées par les clubs de football amateurs et professionnels et soutient la formation des jeunes joueurs en formation. La Ligue de Football Professionnel souhaite également soutenir cette formation par l’intermédiaire d’un nouveau programme intitulé « Révélons nos talents », dans lequel elle s’engage à reverser 100€ par but marqué chaque week-end dans les championnats de Ligue et de Ligue 2 au soutien de l’éducation et de l’insertion professionnelle[1].

Certains esprits chagrins continueront à critiquer l’engagement solidaire des footballeurs, au motif que c’est bien le moins que puissent faire des joueurs dont les salaires atteignent des millions d’euros.

C’est oublier un peu vite que le don n’est jamais gratuit. En effet, dans la mesure où l’on ne peut donner que ce que l’on a reçu au préalable, les sommes données par Pléa ou Mbappé seront réputées avoir été perçues par eux et demeureront donc imposables en leur nom, quand bien même ils n’en auront pas touché le premier centime. Bien que les sommes données leur ouvrent droit à une réduction d’impôt de 66%, il n’en demeure pas moins que l’opération leur aura couté au final plus que s’ils n’avaient rien donné.

Illustration : Imaginons un joueur disposant de revenus divers de 200 et de primes de 100, et soumis à l’impôt à un taux moyen de 50%.

En l’absence de don, son impôt sera de 150 (200 + 100 x 50%), et il lui restera un net disponible après impôt de 150 (200+100 – 150)

S’il décide d’abandonner ses primes au profit d’une association, il demeurera néanmoins imposable sur leur montant. Son impôt sera alors réduit à 84 [(200+100 x 50%) – (100 x 66%)], mais son revenu net disponible après impôt ne sera plus en revanche que de 116 (200 -84), soit une déperdition de 34 par rapport à la situation précédente.

Le don a donc bien représenté un coût réel pour le joueur faisant montre de générosité. Un bel exemple à méditer !

Le monde du football français, avec le soutien de ses instances et des clubs, tant professionnels qu’amateurs, s’engage sur les chemins de la philanthropie. On ne peut que l’y encourager.

[1] http://www.lfp.fr/corporate/article/la-lfp-lance-le-programme-rse-revelons-nos-talents.htm

Investir en déficit foncier en 2018 : une opportunité fiscale exceptionnelle

Les revenus perçus par un contribuable au titre de la location nue de ses biens immobiliers constituent des revenus fonciers imposés à l’impôt sur le revenu au taux marginal d’imposition (TMI)[1] du foyer fiscal, ainsi qu’aux prélèvements sociaux (PS) au taux de 17,2%, soit une imposition totale pouvant aller jusqu’à 62,2% !

Face à cette lourde taxation, les propriétaires d’un patrimoine immobilier locatif cherchent à créer des charges déductibles venant minorer leurs revenus fonciers imposables, voire à créer un déficit foncier permettant de générer une économie d’impôt substantielle.

L'opération de déficit foncier consiste à acquérir un bien immobilier ancien, nécessitant d’importants travaux de rénovation[2]. Ces dépenses de travaux sont déductibles sans plafonnement des revenus fonciers ; de plus, si les charges déductibles ainsi constatées sont supérieures à vos revenus locatifs, vous créez un déficit foncier, lequel est imputable sur le revenu global (et donc notamment sur vos salaires, revenus professionnels des indépendants, etc.) dans la limite de 10.700€ par an ; l’éventuel excédent de déficit foncier est reportable sur les bénéfices fonciers des 10 années suivantes. Une fois les travaux terminés, le bien immobilier est loué nu (non meublé) dans le cadre d’un bail d’habitation à titre de résidence principale du locataire, et ce pendant au moins 3 ans[3].

Le déficit foncier est ainsi conseillé pour réduire la pression fiscale puisqu’il permet de neutraliser vos revenus fonciers et de minorer votre revenu global, et ce avec un double impact fiscal en agissant à la fois sur l’impôt sur le revenu et sur les prélèvements sociaux.

Toutefois, avec l’entrée en vigueur du prélèvement à la source en 2019, et l’instauration d’un dispositif transitoire pour l’année 2018, la question se pose de savoir s’il est opportun de réaliser en 2018 des travaux immobiliers sur vos biens locatifs, ou d’investir dans le cadre d’un programme en « déficit foncier ». Cette nouvelle donne fiscale entraine en effet des conséquences spécifiques sur les règles de déduction des travaux réalisés en 2018.

A compter du 1er janvier 2019, les modalités de paiement de l’impôt sur le revenu et des prélèvements sociaux sont modifiées, en raison de l’entrée en vigueur du prélèvement à la source[4]. Cette réforme vise à supprimer le décalage dans le temps entre la perception des revenus et le paiement de l’impôt correspondant. En effet, jusqu’au 1er janvier 2019, vous déclarez et payez l’impôt l’année suivant celle au cours de laquelle vous avez perçu vos revenus. A compter du 1er janvier 2019, l’impôt sera payé au fur et à mesure de la perception des revenus.

Concrètement, l’impôt relatif à vos salaires, pensions de retraites et revenus de remplacement sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale. Concernant les revenus des indépendants (BIC[5], BNC[6], BA[7]) et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés par le contribuable mensuellement ou trimestriellement.

La mise en place du prélèvement à la source à compter de 2019 s’accompagne d’un dispositif transitoire pour l’année 2018. En effet, afin de ne pas faire supporter au contribuable un double paiement d’impôt en 2019 (qui consisterait à acquitter à la fois l’imposition des revenus perçus en 2018 et le prélèvement à la source de l’impôt à raison des revenus perçus à compter du 1er janvier 2019), un crédit d’impôt exceptionnel, dénommé crédit d’impôt modernisation du recouvrement (CIMR), est créé afin de « gommer » l’imposition des revenus courants (non exceptionnels) perçus en 2018. Ainsi, en pratique, les revenus courants (tels que les salaires, les revenus BIC, BNC, BA dans certains conditions, et les revenus fonciers) perçus en 2018 ne seront pas imposés car neutralisés par le CIMR.

Dans ce contexte, il semble inutile, à première vue, de créer des charges déductibles des revenus fonciers en 2018 afin de réduire l’impôt, puisque le CIMR viendra de toute façon annuler l’impôt dû.

Les dépenses foncières réalisées en 2018 seront-elles donc inefficaces et perdues fiscalement ? Pas dans tous les cas, voire même bien au contraire. Il existe en effet un seuil au-delà duquel réaliser des travaux en 2018 peut générer un gain fiscal supérieur que lors d’une année ordinaire. Explications sur les moyens de profiter de cette aubaine[8] !

L’inefficacité fiscale des travaux de faible importance réalisés en 2018

Dans le cadre de « l’année blanche » 2018, l’économie d’impôt généré par un déficit foncier sera dans la plupart des cas plus faible qu’en temps normal. En effet, si les mêmes règles de déduction s’appliquent, l’effet fiscal sera en fait perdu car, avec ou sans travaux, le montant d’impôt dû sur les revenus fonciers sera de toute façon neutralisé par le CIMR.

Pour inciter les propriétaires à réaliser des travaux en 2018 et ainsi éviter que tous les contribuables ayant des revenus fonciers et voulant faire des travaux reportent la réalisation de ceux-ci à 2019, la loi instaure une mesure anti-optimisation : sur les revenus 2019, les travaux réalisés en 2018 et 2019 seront déductibles à hauteur de la moyenne de leurs montants respectifs. Autrement dit, à titre exceptionnel, les dépenses de travaux réalisés en 2018 pourront être déduites une nouvelle fois en 2019, à hauteur de 50%[9].

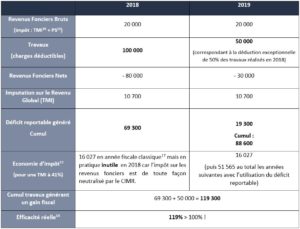

Exemple :

- Vos revenus fonciers actuels : 20 000€.

- Montant des travaux réalisés en 2018 : 40 000€.

A taux d’imposition à l’impôt sur le revenu identique (TMI à 41%), l’économie d’impôt sur le revenu générée par la déduction des dépenses de travaux est inférieure à celle qui aurait été obtenue lors d’une année fiscale classique.

Dès lors, les travaux (hors travaux d’urgence[10]) réalisés en 2018 sur des biens immobiliers locatifs imposés en revenus fonciers sont inutiles fiscalement lorsqu’ils sont de faible importance.

Ces travaux devront donc si possible être différés en 2020. En effet, le dispositif transitoire prévoit également que travaux réalisés en 2019 ne pourront être déduits qu’à hauteur de 50%[11], ce qui est pénalisant par rapport à une année ordinaire.

L’efficacité fiscale exceptionnelle pour les travaux très importants réalisés en 2018

Prenons le même exemple que précédemment, mais avec des travaux d’un montant plus important :

- Vos revenus fonciers actuels : 20 000€.

- Montant des travaux réalisés en 2018 : 100 000€

La déduction sur les revenus de 2019 à hauteur de 50 % des travaux réalisés en 2018, ajouté au report du déficit foncier créé en 2018, permet de déduire fiscalement un montant de travaux (dans notre exemple 119 300€) supérieur au montant des travaux réellement réalisés (dans notre exemple 100 000€), soit une efficacité réelle supérieure à 100%.

Lorsque la nouvelle déduction exceptionnelle en 2019 de 50% des travaux effectués en 2018 génère elle aussi un déficit foncier, alors elle vient augmenter le stock de déficit foncier reportable déjà constitué, et ainsi augmenter le montant de revenus locatifs que vous pourrez percevoir sans acquitter d’impôt durant les dix années suivantes.

Pour bénéficier de cette efficacité fiscale exceptionnelle, le montant des travaux doit être supérieur à deux fois le montant de vos revenus fonciers nets (hors travaux) actuels majoré de 10 700 €. Et au-delà de ce seuil, plus le montant des travaux sera important, plus l’efficacité fiscale sera élevée.

Toutefois, il faudra veiller à avoir des revenus locatifs suffisants les années suivantes afin que ceux-ci puissent absorber la totalité du déficit foncier stocké, lequel n’est reportable que sur les bénéfices fonciers des dix années suivantes, l’éventuel excédant étant perdu.

2018 est donc une année fiscale exceptionnelle pour investir dans une opération de déficit foncier, à condition d’être accompagné par un professionnel de la gestion de patrimoine qui pourra juger de l’opportunité des travaux en comparant les pertes fiscales causées par la création du CIMR d’un côté, et les gains fiscaux issus du régime dérogatoire de l’autre.

Investir en déficit foncier vous permettra non seulement de réduire votre imposition, mais aussi de poursuivre la constitution d’un patrimoine vous procurant à terme des revenus complémentaires.

[1] TMI : le taux qui s’applique à vos revenus situés dans la plus haute tranche d’imposition. En effet, le barème de l'impôt sur le revenu est progressif. Votre revenu imposable est donc réparti dans les différentes tranches, chacune ayant un taux d'imposition différent. La détermination du taux marginal d'imposition revient donc à connaître le taux d'imposition applicable à la partie supérieure de votre revenu (dernière tranche atteinte).

[2] Au sens juridique du terme : des travaux d’entretien, de réparation ou d’amélioration du bien.

[3] L'imputation des déficits fonciers sur le revenu global n'est définitivement acquise que si le contribuable loue l’immeuble jusqu'au 31 décembre de la 3ème année suivant celle au titre de laquelle l'imputation a été pratiquée.

[4] Loi n°2016-1917 du 29 décembre 2016 de finances pour 2017, modifiée par l'ordonnance du 22 septembre 2017 et par la loi de finances rectificative pour 2017 - article 11).

[5] Bénéfices Industriels et Commerciaux.

[6] Bénéfices Non Commerciaux.

[7] Bénéfices Agricoles.

[8] Les développements qui vont suivre concernent uniquement les biens loués nus et imposés dans la catégorie des revenus fonciers (y compris les monuments historiques), à l'exclusion des biens loués meublés ou détenus par une société soumise à l'impôt sur les sociétés.

[9] Ces dispositions ne s'appliquent pas aux immeubles classés, inscrits, ou ayant reçu le label délivré par la Fondation du patrimoine en 2019, ni aux monuments historiques acquis en 2019, pour lesquels les dépenses réalisées en 2019 sont donc déductibles à 100 % sur les revenus 2019.

[10] Par exception, les travaux d’urgence sont déductibles à 100 % l'année de leur paiement uniquement. On entend par travaux d’urgence les travaux rendus nécessaire par l’effet de la force majeure ou nécessaires à la sauvegarde de l’immeuble (travaux décidés d’office par le syndic de copropriété conformément à l’article 18 de la loi du 10 juillet 1965).

[11] Sauf dans deux cas : travaux urgent ou logement acheté en 2019.

Vers une tokenisation de la finance ?

Le jeudi 07 juin dernier a eu lieu le colloque du Conseil scientifique de l’Autorité des Marchés Financiers (AMF) sur le thème « ICO, crypto-actifs quel avenir et quelle régulation ? » à la maison du Barreau de Paris. Au travers de deux tables rondes académiques et réglementaires, l’autorité de régulation a rappelé aux investisseurs et professionnels du secteur notamment les hauts risques financiers associés à ces opérations. Depuis son partenariat avec l’ICO Conférence Paris le 09 novembre 2017, les équipes de Scala Patrimoine ont toujours gardé un œil attentif à ce nouveau mode innovant de levées de fonds.

Qu’est ce que les Initial Coin Offerings ?

Depuis l’article fondateur de Satoshi Nakamoto de 2008[1], le développement de la technologie de registre distribué (Distributed Ledger Technology, DLT) plus communément appelée chaîne de blocks (blockchain)[2], s’est accompagné de la création d’une multitude de cryptomonnaies virtuelles ou crypto-actifs. Les plus connus d’entre eux sont le Bitcoin (nous invitons le lecteur à relire le cas échéant la fiscalité en cas de sortie de ces crypto-actifs et ses différentes évolutions ainsi que notre intervention sur leur casse-tête fiscal dans le hors-série Capital de février 2018) l’Ether, le Ripple ou encore le Litecoin.

Plus récemment, l’écosystème blockchain a trouvé un nouvel usage dans le financement de projets. Sur les deux dernières années, un nouveau genre de levée de fonds s’est ainsi développé : les Initial Coin Offering (ICO). Appelées de la sorte en raison de leurs similitudes avec la terminologie anglaise des introductions en bourse classiques (Initial Public Offerings, IPO), lesquelles reviennent à émettre des titres, les ICO donnent lieu à l’émission de jetons (Tokens). Réservées à l’origine à des communautés de développeurs, professionnels Fintech, ou encore émetteurs et investisseurs avertis, les ICO ne cessent de se démocratiser pour toucher désormais le grand public. Elles représentaient, en effet, un encours compris entre 4 et 6 milliards de dollars en 2017 même si ces chiffres restent incertains, compte tenu de l’absence de marchés organisés et réglementairement encadrés[3]. Rien qu’en France, quatre ICO réalisées en 2017 sur les marchés primaires de jetons totalisaient plus de 80 millions d’euros, les marchés secondaires de jetons s’élevaient à plus de 350 millions d’euros à fin 2017[4]. 80% de ces levées de fonds reposent majoritairement sur l’Ether plus facile à coder dans le cadre de Smart Contracts, le Bitcoin venant très loin derrière en dépit de ses fortes hausses de cours non régulé et spéculations en fin d’année dernière. Nous noterons enfin que la division Fintech, Innovation et compétitivité de l’AMF a connu plus de cinquante projets innovants durant les huit derniers mois[5].

Les ICO sont donc devenus un mode de financement complémentaire aux financements traditionnels (bancaires ; participatifs : crowdfunding/crowdlending ; financiers : IPO). Ces levées de fonds frappent par leur rapidité et les montants très importants accordés à des projets, certains d’entre eux n’étant parfois restés qu’à l’état d’idées (early stage).

De l’importance des jetons/tokens

Les jetons (tokens) émis de manière automatisée en contrepartie d’un virement d’investisseurs dans la crypto-monnaie demandée peuvent représenter divers intérêts ou valeurs attachés aux émetteurs ou aux communautés émettrices. Fondés sur des Smart Contracts, les jetons sont fongibles, transférables et ouvrant divers droits.

Les jetons peuvent servir principalement à donner accès et le droit d’utiliser les plateformes des communautés émettrices ou encore bénéficier de leurs services ou produits proposés (plus de 80% des cas). Ils offrent parfois des droits similaires à des actionnaires (dividendes : 26% ou votes dans la gouvernance des émetteurs : 14%) d’après une étude académique récente menée sur plus de 900 ICO[6].

Créés et émis, les tokens peuvent en fonction du succès des opérations faire l’objet dans certains cas d’échanges sur des marchés secondaires constitués de plateformes d’échange sur internet représentant un encours total estimé de plus de 3,5 milliards d’euros3.

Les risques liés aux ICO

Par essence mondiales dès lors que les metteurs ou communautés émettrices ne limitent pas l’émission des tokens à une juridiction locale précise, les ICO comportent de nombreux risques. Revenant à des offres publiques ou appels publics à l’épargne par internet, ces levées de fonds par nature transfrontalières ont poussé les régulateurs locaux à prendre des positions plus ou moins restrictives[7].

Les investisseurs potentiels doivent savoir tout d’abord qu’elles échappent à toute protection de réglementation française. De même, les ICO structurées à l’étranger et dont les tokens peuvent être achetés par les épargnants français ne feront l’objet d’aucune réglementation particulière dans leur pays d’origine. Le risque de perte en capital est en outre significatif puisque le capital investi dans ces opérations et les contrevaleurs des jetons ne sont pas garantis. N’existant pas au sens strict sur des marchés organisés et réglementés de crypto-actifs, les valeurs ou intérêts de jetons sont évidemment sujets à des risques de volatilité et variations considérables, largement imprévisibles. Reposant sur une documentation commerciale de présentation intitulée white paper, les ICO dépendent de la qualité des informations figurant dans ces documents (attention donc aux éventuelles publicités mensongères et rendements fictifs). Au-delà des risques associés aux projets ainsi financés viennent enfin les risques d’escroquerie ou pratiques de blanchiments de capitaux3. Notons que les fraudes sont protéiformes (Ponzi, violation de la réglementation locale ou securities frauds, fraude à la caisse ou exit frauds, prétendu piratage ou hacking frauds, hameçonnage ou fishing frauds, etc.). Même si elles touchent seulement 3% des 500 ICO analysées, les fraudes représentent néanmoins plus de 16% des sommes levées[8]. Ce nombre croissant de fraudes a même poussé l’autorité de régulation américaine, Securities and Exchange Commission, à créer un faux site internet d’ICO frauduleuse pour éduquer les investisseurs non avertis à la lecture faux projets à financer, fausse équipe dirigeante, faux white paper, etc. (www.howeycoins.fr). En février 2017, l’AMF a confirmé la mise en place d’un encadrement réglementaire optionnel des ICO fondé sur deux piliers : un visa/label optionnel pour celles respectant certaines conditions et un statut pour les plateformes respectant différentes normes. Elle a ainsi privilégié un encadrement innovant respectivement du marché primaire et celui secondaire des jetons[9].

Les investisseurs doivent dès lors rester vigilants et bien accompagnés de professionnels avertis face à ce nouveau mode de levées de fonds et cette « tokenisation » croissante de la finance.

Robert Devin – Directeur juridique Scala Patrimoine

[1] https://bitcoin.org/bitcoin.pdf

[2] Née courant 2008, la chaîne de bloc ou blockchain est une technologie servant à l’origine de support à la crypto-monnaie virtuelle le Bitcoin. Par extension le dispositif d’enregistrement électronique partagé (DLT) désigne (i) toute base de stockage et de transmission de données informatiques, (ii) sécurisée, (iii) partagée par ses différents utilisateurs et iv) qui contient l’historique de tous les échanges effectués entre ses utilisateurs depuis sa création. Le régime juridique des DLT trouve sa source notamment dans les dispositions des articles L.211-3 et suivants du Code monétaire et financier dans leur version à venir au 3 juillet 2018 prochain.

[3] Selon les propos repris de Monsieur Christian de Boissieu, Professeur de finance à l’Université Paris 1 Panthéon Sorbonne, Vice-président du Conseil scientifique de l’AMF et membre du Collège de l’AMF durant la table ronde académique « ICO et crypto-actifs : comprendre ces nouveaux instruments à travers la recherche académique » du Colloque du Conseil scientifique l’AMF.

[4] Selon le document de consultation sur les Initial Coin Offering (ICOs) de l’AMF soumis au marché le 26 octobre 2017 dernier dans le cadre de son programme d’accompagnement et d’analyse du phénomène UNICORN.

[5] Selon les propos repris de Monsieur Benoit de Juvigny, Secrétaire général de l’AMF durant la table ronde réglementaire « Entre Financement de l’économie, soutien à l’innovation et protection de l’épargne : quelle régulation adopter » du Colloque du Conseil scientifique de l’AMF.

[6] Selon les propos repris de Monsieur Giancaro Giudici Professeur de Corporate Finance à la Politecnico di Milano School of Management d’après son étude Characteristics of Initial Coin Offerings around the World.

[7] Pour une liste d’actions d’autorités de régulations locales par pays : http://www.iosco.org/publications/?subsection=ico-statements.

[8] Selon les propos repris de Monsieur Armin Schwienbacher, Professeur de Finance à Skema Business School, et d’après son étude « ICO, information de l’investisseur et exemples de fraude ».

[9] Selon les propos repris de Monsieur Robert Ophèle, Président de l’AMF lors de son discours de clôture du Colloque du Conseil scientifique l’AMF.

Mifid II redefines the regime applicable to French financial investment advisors. Overview of the main novelties.

International Financial Law Review – Juin 2018 – Publication de Robert Devin, Directeur général associé en charge de la conformité.

Le don sur succession : un mécanisme fiscal oublié, au profit de l’intérêt général

En octobre 2017, la publication par France Générosités des résultats de son baromètre sur les grandes tendances de la générosité en France a confirmé l’inspiration profondément philanthropique de l’acte de don, déjà constatée par une enquête menée en 2006 par l’Observatoire de la Fondation de France[1].

Ainsi, pour les Français, les principaux critères d’incitation au don seraient respectivement l’efficacité des actions menées par l’organisme soutenu (51%), la nature de la cause (47%) et la transparence financière de la structure (42%). Les avantages fiscaux attachés à la réalisation de dons n’apparaissent donc pas comme un moteur de l’acte de don, mais bien plutôt comme un multiplicateur du montant donné.

Le baromètre France générosités a toutefois fait également apparaitre une stagnation du nombre des donateurs par rapport aux années antérieures. Si les Français ont augmenté le montant de leur don moyen, le secteur des associations et fondations peine à renouveler sa population de donateurs et à la rajeunir, ce qui le place en situation de fragilité.

Cette situation est d’autant plus surprenante que la France figure en première position, avant le Royaume-Uni et l’Allemagne, en matière d’avantages fiscaux offerts aux donateurs[2].

La réponse se trouve sans doute dans le fait que certains des dispositifs fiscaux d’incitation aux dons existants sont peu utilisés, car méconnus et délicats à mettre en œuvre en dépit des avantages qu’ils présentent. Parmi ces mécanismes de dons « oubliés »[3] - selon la terminologie retenue par France Générosités - figure en particulier le dispositif du don sur succession qui existe pourtant depuis 15 ans.

Avant d’analyser les raisons expliquant la désaffection pour ce mécanisme, il nous parait indispensable d’en rappeler les conditions et les effets tant pour les donateurs que pour les organismes qui peuvent en bénéficier.

- Un mécanisme de réduction des droits de mutation à titre gratuit

Afin d’encourager la générosité à l’égard des organismes reconnus d’utilité publique, le législateur a créé, en 2003, un dispositif incitatif nouveau permettant aux ayants droits d’une succession de réduire l’assiette de calcul des droits de mutation à titre gratuit dont ils sont redevables en accordant une libéralité à une association ou à une fondation.

- Les conditions d’application du dispositif de l’article 788 III du CGI

Ce dispositif[4], codifié sous l’article 788 III du Code général des Impôts (CGI), est subordonné au respect de certaines conditions tenant tant à la personne du donateur et à celle de l’organisme donataire qu’à la nature des actifs transmis.

- Condition tenant au donateur

Le mécanisme prévu par l’article 788 III du CGI s’applique à tout héritier, donataire ou légataire qui consent, au profit d’une association ou d’une fondation, une libéralité portant sur tout ou partie des biens qu’il a reçus dans le cadre d’une succession.

- Conditions tenant à l’organisme bénéficiaire du don

L’article 788 III du CGI énumère de manière limitative les organismes pouvant recevoir des libéralités ouvrant à l’avantage fiscal.

Il s’agit :

- des associations ou fondations reconnues d’utilité publique qui répondent aux conditions fixées au b du 1 de l’article 200 du CGI, c’est-à-dire les fondations ou associations reconnues d'utilité publique :

- dont l’objet entre dans la liste de ceux énumérés à l’article 200 du CGI[5];

- et qui sont d’intérêt général au sens dudit article 200 du CGI, ce qui suppose que l’organisme n’exerce pas d’activité lucrative, que sa gestion soit désintéressée et qu’il ne fonctionne pas au profit d’un cercle restreint de personnes. Lorsqu’une fondation ou association exerce à la fois des activités lucratives et des activités non lucratives et remplit les conditions autorisant leur sectorisation, les dons qui lui sont affectés sont éligibles au dispositif de l’article 788 III, à la condition expresse que ceux-ci soient affectés directement et exclusivement au secteur non lucratif[6].

- de l’Etat et des organismes mentionnés à l’article 794 du CGI, à savoir les régions, les départements, les communes, leurs établissements publics, les établissements publics hospitaliers, les organismes d'administration et de gestion de la sécurité sociale ainsi que la caisse générale de prévoyance des marins.

Sont en revanche exclus du bénéfice de ce dispositif les associations simplement déclarées, les fonds de dotation, ainsi que tous les types de fondations existants autres que les fondations reconnues d’utilité publique : fondations d’entreprise, fondations de coopération scientifique, fondations universitaires et partenariales, et fondations hospitalières.

L’administration fiscale a toutefois précisé que les dons faits au profit de fondations abritées, par une fondation reconnue d’utilité publique « abritante », sont éligibles au dispositif à la double condition que :

- le don fait à la fondation « abritante » soit précisément affecté à une fondation abritée ;

- et que la fondation abritée ait elle-même une activité éligible[7] au sens de l’article 200 du CGI.

- Conditions tenant aux actifs transmis

Lorsque l’organisme bénéficiaire est une fondation reconnue d’utilité publique, le don peut porter sur des actifs de toute nature, dès lors que ceux-ci figurent à l’actif de la succession. L’administration fiscale admet toutefois que les dons de sommes d’argent ne soient pas limités au montant des seules liquidités reçues du défunt. Ainsi l’héritier ou le légataire peut vendre un bien figurant à l’actif de la succession pour en réemployer le prix de vente en don fait au profit d’une fondation reconnue d’utilité publique ouvrant droit au dispositif de l’article 788 III du CGI[8].

Lorsque l’organisme bénéficiaire est une association reconnue d’utilité publique ou l’un des organismes visés à l’article 794 du CGI, seuls les dons en numéraire sont éligibles au dispositif de réduction des droits de succession. Cependant, l’administration fiscale admet, là encore, que les dons de sommes d’argent ne soient pas limités au montant des liquidités reçues du défunt. Ainsi en cas de don à une association, le mécanisme de remploi évoqué plus haut peut s’appliquer[9].

Quel que soit l’organisme qui en est bénéficiaire, le don doit être effectué à titre définitif et en pleine propriété. Ainsi, les donations temporaires ainsi que celles portant sur des biens démembrés sont exclues du dispositif de l’article 788 III du CGI. Il en est de même des donations à terme, sauf dans les cas où la remise des biens est effectuée au profit de l’organisme donataire au plus tard le jour de dépôt de la déclaration de succession[10].

Par ailleurs, pour que le don ouvre droit à l’abattement prévu au III de l'article 788 du CGI, il est nécessaire qu’il procède d'une intention libérale, c'est-à-dire qu'il soit consenti à titre gratuit, sans contrepartie directe ou indirecte au profit de la personne qui l'effectue. Ainsi, une donation qui serait consentie à un organisme éligible, avec stipulation d’une charge imposée audit organisme qui constitue une contrepartie pour le donateur, ne serait pas éligible à ce dispositif[11].

- Conditions tenant à la libéralité

Pour pouvoir être éligible au dispositif de l’article 788 III du CGI, le don doit impérativement être réalisé dans les six mois suivant le décès de la personne dont le donateur est héritier ou légataire. Cette condition implique donc que, en cas de donation sous conditions suspensives, celles-ci aient été levées avant l’expiration de ce délai de telle sorte que la donation ait bien un caractère définitif à la date d’échéance du délai. En outre, l‘organisme bénéficiaire doit avoir obtenu, au plus tard à l’issue de ce même délai, sa reconnaissance d’utilité publique.

Aucune condition tenant à la forme de la libéralité n’est en revanche imposée. Celle-ci peut donc être réalisée par acte notarié ou sous forme de don manuel.

Le contribuable qui revendique le bénéfice de l’abattement doit toutefois être en mesure de justifier auprès de l’administration fiscale le versement des sommes ou la remise des biens à l’organisme bénéficiaire dans des formes compatibles avec la procédure écrite. En pratique, un justificatif du don, établi par l’organisme bénéficiaire selon un modèle spécifique établi par un arrêté du 15 octobre 2004 et attestant du montant et de la date de la libéralité ainsi que de l’identité du contribuable donateur, est joint à la déclaration de succession[12].

- Les effets du dispositif de l’article 788 III du CGI

Les dons entrant dans le cadre du dispositif de l’article 788 III du CGI ouvrent droit, pour l’héritier ou le légataire donateur, à un abattement sur la part successorale nette lui revenant, égal à la valeur des biens remis à l’organisme bénéficiaire. L’abattement accordé correspond donc :

- à la valeur nominale du don dans l’hypothèse d’un don de somme d’argent ;

- à la valeur des biens remis à l’organisme bénéficiaire, évalués à la date du décès, dans l’hypothèse d’un don en nature.

Cet abattement n’est soumis à aucun plafonnement. Par ailleurs, s’il peut se cumuler avec les abattements prévus par l'article 779 du CGI (abattements pour liens de parenté) et au IV de l'article 788 du CGI (abattement général), il ne peut en revanche pas se cumuler avec la réduction d’impôt sur le revenu prévue par l’article 200 du CGI.

- Le don sur succession : un dispositif peu usité

- Un dispositif apparemment avantageux….

De prime abord, le dispositif prévu par l’article 788 III du CGI apparait comme avantageux dans différents cas de figure.

Au plan juridique, il permet tout d’abord à des héritiers, sans impact fiscal pour eux, de respecter les volontés philanthropiques du défunt lorsque celles-ci ne peuvent pas s’exécuter normalement, soit parce qu’elles n’ont pas été consignées par écrit, soit parce qu’elles ont été mal exprimées ou qu’elles l’ont été dans un testament ou un codicille non valable.

Au plan financier, ce dispositif permet aux héritiers de réduire le poids des droits de succession dont ils sont redevables, tout en soutenant des organismes ou des causes qui leur sont chers.

Ce mécanisme s’avère ainsi efficace dans les situations où le patrimoine successoral comporte peu de liquidités. En effet, dans un tel cas, les héritiers doivent généralement faire l’avance des droits de succession pour éviter les pénalités fiscales, en attendant la vente des actifs successoraux. Il peut alors s’avérer plus favorable de faire don d’un actif non immédiatement liquide (bien immobilier par exemple) dans le cadre des dispositions de l’article 788 III du CGI : l’abattement obtenu par cette donation peut permettre de réduire les droits de succession exigibles à un niveau tel que les liquidités issues de la succession permettent de les régler, sans que les héritiers soient contraints de faire l’avance des droits à l’aide de leurs fonds propres ou en empruntant.

- … qui reste peu utilisé, ...

En dépit de l’avantage fiscal important qu’il semble offrir, le mécanisme de l’article 788 III du CGI demeure peu utilisé.

Deux raisons principales nous semblent expliquer le désintérêt pour ce dispositif.

La première raison tient dans le délai de six mois exigé par l’article 788 III du CGI, qui s’avère insuffisant pour des motifs à la fois sociologiques et pratiques.

Lors de la perte d’un proche, ses héritiers et légataires sont le plus souvent dans un état psychologique qui ne leur permet de disposer du recul nécessaire pour prendre une décision importante d’un point de vue patrimonial, qui demande de procéder à des projections chiffrées précises. L’étendue et la nature du patrimoine du défunt peuvent également rendre difficile l’établissement des évaluations nécessaires à l’établissement de la déclaration de succession dans le délai légal.

Indépendamment de ces motifs, la rédaction de l’article 7888 III du CGI ne tient pas compte non plus des contingences liées à la procédure stricte imposée aux associations et fondations pour l’acceptation des libéralités qui leur sont accordées. Rappelons en effet que, malgré la réforme intervenue en 2015 qui a supprimé le droit d’opposition accordé au préfet à l’égard des dispositions entre vifs ou testamentaires effectuées au profit des associations et fondations reconnues d’utilité publique, les libéralités accordées à ces organismes doivent néanmoins faire l’objet d’une acceptation expresse par l’organe de gouvernance compétent. Ainsi, si des héritiers souhaitent faire donation d’un bien immobilier à une fondation dans le cadre des dispositions de l’article 788 III du CGI, il est nécessaire que le notaire en charge de la succession ait pu procéder à l’évaluation du bien, rédiger un projet d’acte de donation, et que la fondation ratifiée ait pu, de son côté, procéder à l’instruction du projet, l’avoir fait accepter par son conseil d’administration et que l’acte de donation ait été régularisé, le tout dans le délai de six mois suivant le décès. Or les associations et fondations n’ont pas toutes la même souplesse, la même capacité à instruire des projets, ni les mêmes facilités à faire accepter un projet de donation par leur organe délibérant.

La seconde raison expliquant le fait que le dispositif de l’article 788 III est peu utilisé, est à la fois psychologique et financière.

Nous l’avons vu plus haut, un avantage fiscal n’est pas un élément moteur de la réalisation d’un don. Si l’héritier ou le légataire n’a pas de volonté philanthropique préexistante, le dispositif de l’article 788 III du CGI ne sera donc pas, en lui-même, suffisant à lui donner envie de s’appauvrir en donnant une partie du patrimoine qui lui est légué.

De plus, quand bien même l’héritier aurait l’intention de faire un don à une association ou une fondation, un simple calcul comparatif l’inciterait plutôt à recourir au mécanisme plus connu de l’article 200 du CGI, qui s’avère financièrement et fiscalement plus avantageux - notamment lorsque l’héritier peut bénéficier d’un tarif réduit des droits de succession - sans le contraindre à prendre sa décision dans un délai très court.

Un exemple chiffré illustre ce constat.

Imaginons la situation d’une succession dans laquelle le défunt laisse un patrimoine net d’un million d’euros, composé de sa résidence principale d’une valeur de 400 K€, d’un appartement donné en location d’une valeur de 250 K€, et de comptes bancaires et liquidités d’un total de 350 K€. Il laisse pour seul héritier son fils.

Les droits de succession dus par l’héritier en l’absence de tout don à un organisme caritatif s’élèveraient à 212 962 €, laissant un actif net disponible de 787 038 €.

Dans l’hypothèse où l’héritier choisirait de faire don de l’appartement à une fondation reconnue d’utilité publique dans le cadre des dispositions de l’article 788 III du CGI, les droits de succession dont il serait alors redevable s’élèveraient à 137 962 € - soit une économie de droits de 75 000 € - mais l’actif net disponible lui restant serait réduit à 612 038 €.

A l’inverse, si l’héritier choisit de payer les droits de succession, et de faire ensuite un don de l’appartement à une fondation en bénéficiant du mécanisme de l’article 200 du CGI, il restera redevable de droits de succession de 212 962 €. Son actif net disponible, après réalisation du don sera de 537 038 €, mais il bénéficiera d’une réduction d’impôt sur le revenu de 165 000 € imputable sur l’IR du au titre de l’année au cours de laquelle il aura fait son don, et dont l’excédent sera reportable sur les 5 années suivantes. L’avantage fiscal s’avère donc au final plus élevé de 90 000 € que celui dont il bénéficierait dans le cadre de l’article 788 III du CGI.

Afin de redonner quelque efficacité au dispositif de l’article 788 III du CGI, il apparait aujourd’hui nécessaire de modifier le texte afin d’allonger le délai de réalisation du don sur succession. Le délai pourrait ainsi utilement être porté de six mois à un an, ce qui permettrait aux héritiers et légataires de prendre leur décision de manière réfléchie, aux notaires de conseiller leurs clients dans un climat plus propice à la réflexion, et aux organismes gratifiés d’analyser le projet et de prendre leur décision en toute connaissance de cause.

L’extension du délai pour procéder à la donation sur succession ne devrait pas entrainer de conséquences au regard du dépôt de la déclaration de succession. Il pourrait en effet être admis que la déclaration de succession soit déposée auprès des services fiscaux compétents dans le délai courant de six mois, une mention expresse y étant portée indiquant l’intention du ou des héritiers concernés de procéder à un don dans le cadre du dispositif de l’article 788 III du CGI, et précisant la nature de l’actif concerné, sa valeur ainsi que l’identité de l’organisme donataire potentiel. En cas de non réalisation du don dans le délai d’un an suivant le décès, une déclaration complémentaire serait alors déposée, mais les héritiers n’auraient pas à supporter les intérêts de retard au titre de la quote-part de droits de succession acquittée tardivement.

Le législateur pourrait également choisir d’aligner le délai de dépôt de la déclaration de succession sur le délai de réalisation du don sur succession, en portant ces deux délais à un an.

L’intérêt pratique du don sur succession pourrait ainsi être renforcé de manière simple, en lui apportant la souplesse qui lui manque aujourd’hui pour produire tous les effets qui en étaient attendus lors de l’adoption de la loi d’août 2003.

[1] A. Epée, Visages de la générosité, Observatoire de la Fondation de France, juin 2006

[2] Panorama de la philanthropie en Europe, Observatoire de la Fondation de France / CERPhi – Avril 2015

[3] G. Dufour et R. Vabres, Les dons « oubliés » - Les dons innovants, Etude juridique et fiscale, France Générosités, novembre 2012

[4] Loi n°2003-709 du 1er août 2003 relative au mécénat, aux associations et aux fondations, JORF n°0177 du 2 août 2003 page 13277, art. 8

[5] Les activités visées à l’article 200 du CGI sont les suivantes : activités ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, notamment à travers les souscriptions ouvertes pour financer l’achat d’objets ou d'œuvres d’art destinés à rejoindre les collections d’un musée de France accessibles au public, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises

[6] BOI-ENR-DMTG-10-50-20-20130121, §250

[7] BOI-ENR-DMTG-10-50-20-20130121, §260

[8] BOI-ENR-DMTG-10-50-20-20130121, §290

[9] BOI-ENR-DMTG-10-50-20-20130121, §280

[10] BOI-ENR-DMTG-10-50-20-20130121, §320

[11] BOI-ENR-DMTG-10-50-20-20130121, §300

[12] Cerfa n°12450*02

Publication du rapport d’activité 2017 du Pôle commun à l’ACPR et à l’AMF le 30/05/2018 : retour sur les principaux enseignements des autorités de tutelle

Depuis sa création le 9 mars 2010[1], le Pôle commun à l’autorité de contrôle prudentiel et de résolution (ACPR) et l’Autorité des marchés financiers (AMF) est un point d’entrée commun et privilégié habilité à recevoir les demandes des épargnants français. Il assure une surveillance active et conjointe des pratiques commerciales et publicitaires des différents acteurs assurantiels[2], bancaires[3] et financiers[4]. Il garantit une cohérence des actions de contrôles menées par l’ACPR et l’AMF des acteurs précités.

La publication du 8ème rapport d’activité du Pôle commun le 30/05/2018[5] est l’occasion pour les autorités de supervision de présenter leurs principaux enseignements de l’année 2017.

Une plateforme téléphonique et un site Internet particulièrement actifs

La plateforme téléphonique commune Assurance Banque Epargne Info Service (ABEIS) répondant aux demandes d’informations et interrogations des épargnants français a traité plus de 390.800 appels en 2017 (+ 8,5% face à 2016). Les sujets bancaires ont représenté la part la plus importante des appels avec plus de 333.200 appels reçus (+4% face à 2016). Les sujets assurantiels sont arrivés largement derrière avec seulement 31.000 appels reçus (+3% face à 2016). Le site internet ABEIS qui a fait peau neuve fin 2017 a été consulté par plus de 650.000 visiteurs (+5% face à 2016) tout en totalisant plus de 1,1M de pages vues.

L’ABEIS a notamment rappelé au public que la responsabilité civile professionnelle des banques pourrait être engagée en cas de non-respect des délais légaux de déliaison ou substitution d’assurance emprunteur associée à un prêt immobilier. Si l’établissement préteur n’a pas, en effet, répondu dans le délai de 10 jours ouvrés qui s’impose pourtant à lui[6], vous pourrez chercher à vous faire rembourser les cotisations dont vous n’auriez pas été redevables si votre demande de résiliation avait été traitée dans les temps impartis (cf. notre article sur la fin du marathon légal et judiciaire du droit pour un emprunteur de résilier annuellement son assurance de prêt).

L’ABEIS a également reprécisé au public que depuis le 1er janvier 2018, la domiciliation des salaires ou revenus assimilés lors de la souscription d’un crédit immobilier est autorisée en vertu de conditions strictes. Limitée à 10 ans et sans pouvoir excéder la durée du prêt, cette domiciliation imposée par les banques devra être toutefois notamment assortie d’un avantage individualisé : taux d’intérêt plus avantageux, réductions de frais, etc. (cf. notre article sur un parallèle entre la mobilité assurantielle et la mobilité bancaire en 2018 ).

Les enseignements des veilles publicitaires

En matière d’épargne, le Pôle commun a pu constater une véritable amélioration de la situation en 2017. Plus de 85% des publicités sur l’assurance-vie examinées ont constitué une communication équilibrée conforme aux recommandations ACPR[7] dans un contexte pourtant de faible rentabilité des fonds en euro. Prévue dans le cadre de la loi Sapin 2[8], l’interdiction des publicités sur les produits les plus risqués (notamment Forex et options binaires) a montré toute son efficacité avec une diminution de plus de 70% des publicités illégales en 2017.

Les enseignements des contrôles des pratiques commerciales

Les contrôles menés sur les acteurs financiers « plateformes », véritables intermédiaires entre des sociétés de gestion gérant des SCPI[9] et des réseaux de conseillers en investissements financiers ou d’agents liés, ont mis en exergue des défaillances dans la gestion des conflits d’intérêts et l’information communiquée aux investisseurs5. Un cas particulier a ainsi mis en évidence une insuffisance d’encadrement de la politique de rémunération d’une plateforme. Sa politique fondée sur des taux de rémunération progressifs aboutissait à des conflits d’intérêts liés à une rémunération incitative non identifiée par la plateforme et non gérée par cette dernière. Les investisseurs n’étaient pas, en outre, clairement informés du mode de calcul de cette rémunération préalablement à la fourniture de services d’investissement. Des inadéquations ont pu être aussi relevées en matière de concentration du portefeuille ou de respect de profil des investisseurs.

L’AMF a enfin procédé à des contrôles ciblés sur des conseillers en investissements financiers ayant commercialisé des instruments financiers risqués ou atypiques (EMTN structurés, titres de sociétés servant à l’acquisition de sociétés d’exploitation hôtelière, etc.). Ils ont révélé un manque de diligence de leur part quant à la nature, les caractéristiques et les risques associés aux produits proposés, des insuffisances de remise des documents réglementaires et des informations inexistantes ou lacunaires s’agissant des rémunérations perçues (cf. rappelons que le rôle premier d’un bon conseil en gestion de patrimoine est avant tout d’éviter les investissements financiers atypiques).

Dès lors, la réduction des acteurs intervenant dans la chaine de commercialisation, la sélection et le recours à un conseiller en gestion de patrimoine compétent, structuré et indépendant favorisent une constitution et un accompagnement serein de son patrimoine.

Robert Devin – Directeur juridique Scala Patrimoine

[1] Article 1er de l’Ordonnance n°2010-76 du 21 janvier 2010 portant fusion des autorités d’agrément et de contrôle de la banque et de l’assurance du 21 janvier 2010 instaurant l’article L.612-47 du Code monétaire et financier instituant un pôle commun entre l’ACPR et l’AMF.

[2] Respectivement les compagnies d’assurance, les mutuelles d’assurance et les intermédiaires en assurance.

[3] Respectivement les établissements de crédit et les intermédiaires en opérations de banque et en services de paiements.

[4] Respectivement les prestataires de services d’investissements, les sociétés de gestion de portefeuilles et les conseillers en investissements financiers.

[5] Rapport établi conjointement chaque année par l’ACPR et l’AMF en vertu des dispositions de l’article L.612-50 du Code monétaire et financier et disponible intégralement au lien suivant : http://www.amf-france.org/Publications/Rapports-annuels/Rapports-annuels-de-l-AMF/annee-2015-2019?docId=workspace%3A%2F%2FSpacesStore%2F020d7c10-a4a2-4ba6-8923-d3a7a68d6c49

[6] Recommandation ACPR 2017-R-01 sur le libre choix de l’assurance emprunteur souscrite en couverture d’un crédit immobilier du 26 juin 2017 effective depuis le 1er janvier 2018.

[7] Recommandation ACPR 2015-R-01 du 12 février 2015 sur les communications à caractère publicitaire des contrats d’assurance-vie du 12 février 2015 effective depuis le 12 juillet 2015.

[8] Loi n°2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

[9] Sociétés Civiles de Placements Immobiliers.

Start-up, prêt-à-porter... comment les (ex-)footballeurs investissent-ils leur argent ?

BUSINESS - Renommée, salaires mirobolants... autant de raison pour les joueurs de foot d'être sollicités par des investisseurs ou bien d'être soi-même tenté par l'aventure entrepreneuriale. D'autant plus que la carrière d'un footballeur, aussi riche soit-elle, est éphémère. Nombreux sont les footballeurs - à la retraite ou encore en activité - à investir dans des domaines très divers. Tour d'horizon.

Mondial en Russie : restaurants, chevaux… où nos Bleus placent-ils leur argent ?

BUSINESS – C'est LE sujet qui revient à chaque conversation de comptoir : les footballeurs gagnent trop pour courir derrière un ballon. L'argent, ce n’est effectivement pas ce qui manque aux joueurs. Mais conscients que leur carrière est courte, certains se projettent sur du long terme afin d’assurer leur train de vie après leur départ à la retraite (sportive). Tour d’horizon des investissements réalisés par nos Bleus.

La réforme des retraites : où en est-on ?

Le Haut-Commissaire à la réforme des retraites, Jean-Paul Delevoye a lancé le 31 mai 2018 dernier un dispositif de participation citoyenne organisé avec le concours de la délégation interministérielle à la transformation publique (DITP).

Cette consultation publique portera sur la réflexion de la mise en œuvre d’un système universel de retraite à horizon 2025 et sera disponible sur une plateforme ouverte jusqu’au 25 octobre sur participez.reforme-retraite.gouv.fr.

La consultation fera l'objet d'une synthèse qui sera rendue publique le 29 novembre 2018 et sera par la suite soumise pour avis à un ultime « atelier citoyen » début décembre.

Un projet d’envergure au calendrier serré

Un projet d’envergure avec une phase de concertation et de réflexion qui s’échelonne sur 18 mois afin d’appréhender au mieux les problématiques de ce projet explosif. La réforme ne sera dévoilée que sur le 2nd trimestre 2019, contre mi-2018 initialement, et ne rentrera en application qu’à horizon 2025.

Les premières pistes de la réforme

Le Chef de l’Etat n’a de cesse de rappeler son attachement à un système de retraite par répartition prônant la « solidarité intergénérationnelle » marquant la « cohésion du pays ».

Un message repris par Jean-Paul Delevoye qui a déclaré que cette réforme est « éminemment politique » et dépasse le strict cadre des retraites…

Quelques pistes se profilent à l’horizon pour ce projet et notamment :

- Un nouveau système de retraite universel

Afin de s’orienter vers un système en points comparable à ceux des régimes AGIRC – ARCCO pour les salariés du secteur privé. L’objectif étant d’arriver à une convergence des taux de rendements et des taux de cotisations (un fonctionnaire comme un salarié du privé à temps de cotisation égal et à revenu égal devront toucher la même retraite).

- Portabilité des droits à la retraite

Pour tenir compte des changements dans les parcours professionnels (passage du public au privé ou du statut de salarié à celui d’indépendant).

- L’âge minimum de départ:

Il sera bien maintenu à 62 ans pour éviter les sorties trop rapides du marché du travail et de déséquilibrer le financement de l’ensemble

- Régimes spéciaux :

Le gouvernement va analyser les différences avec le régime universel ainsi que les convergences et les spécificités qu’il est justifié de maintenir comme pour les militaires ou les indépendants.

Un régime par capitalisation :

La réforme pourrait prévoir une part de capitalisation pour les plus gros salaires, au-dessus de 3 PASS « 120 000 euros, 160 000 euros ou plus » cela devant être arbitré selon Jean-Paul Delevoye.

Plusieurs scénarios sont envisagés : un régime complémentaire obligatoire ou une épargne individuelle, éventuellement en capitalisation, entre 200.000 et 300.000 personnes seraient concernées.

Les honoraires du conseiller en gestion de patrimoine ne sont pas déductibles du revenu du sportif professionnel

La période de déclaration fiscale est l’occasion de revenir sur un arrêt rendu le 7 novembre 2017 par la Cour administrative d’appel de Douai[1] rappelant les règles applicables pour la déduction, du revenu imposable, des frais professionnels[2].

En l’espèce, le joueur de football professionnel avait conclu, le 20 octobre 2000, un contrat de prestation de services avec une société. L’objet de ce contrat était « l’optimisation des capacités physiques, l’analyse vidéo des matches du joueur et l’analyse de l’adversaire notamment, un enseignement tactique et physique mais aussi une assistance financière visant notamment à la recherche de contrats et à une optimisation du patrimoine ».

Entre 2009 et 2011, le sportif professionnel avait estimé que des sommes (70.000€, 87.000€ et 104.000€), correspondant aux honoraires versés au prestataire, pouvaient être déduites au titre des frais professionnels. L’administration fiscale, considérant que le sportif n’avait pas justifié « de la réalité, de la nature et du montant des dépenses déduites », avait alors remis en cause ces déductions (pour les années 2010 et 2011) et avait demandé le rehaussement du revenu imposable du joueur en soulignant l’absence de caractère professionnel de ces dépenses.

Seules les sommes engagées pour l’exercice de la profession sont déductibles du revenu imposable

Rejetée en première instance, la demande du footballeur l’est également par la Cour administrative d’Appel de Douai dans son arrêt du 7 novembre 2017. Les juges rappellent, tout d’abord que par application de l’article 13 du Code Général des Impôts (CGI) « le revenu imposable est constitué par l’excèdent du produit brut […] sur les dépenses effectuées en vue de l’acquisition et la conservation du revenu ». D’autre part, que l’article 83 du CGI dispose que les frais déductibles sont « les frais inhérents à la fonction ou à l’emploi […] ». En d’autres termes, les juges d’appel précisent que sont admises en déduction du revenu imposable « uniquement les sommes exposées pour l’exercice de la profession ayant généré de tels revenus ». Il ne s’agit donc pas de la conservation des revenus une fois qu’ils ont été perçus mais bien du maintien de l’exercice de la profession permettant l’obtention de revenus.

C’est pourquoi les juges administratifs n’admettent pas que des honoraires de conseils en gestion de patrimoine, puissent venir en déduction du revenu imposable. Ces honoraires ne permettent pas le maintien de l’exercice de la profession mais éventuellement plutôt la capitalisation du revenu obtenu.

Le cas d’espèce permettait néanmoins d’avoir une analyse plus relative puisque le contrat conclu avait également pour objet l’analyse vidéo des performances du joueur ou encore un enseignement tactique et physique visant à améliorer les performances du sportif. Or, sur ce point, les juges rappellent en substance que c’est au contribuable d’apporter la preuve du caractère professionnel de ces dépenses.

Il revient au bénéficiaire du salaire de justifier de ses frais réels

Le sportif professionnel soutenait qu’aucune des prestations réalisées par la société ne correspondaient à des conseils en gestion de patrimoine mais seulement à des prestations de formation. Il soutenait par ailleurs que le prestataire avait modifié son objet social en 2004 en supprimant la référence au conseil en gestion de patrimoine.

Pour autant la Cour administrative d’appel de Douai retient d’une part que même si l’objet social a été modifié et qu’il est désormais « la conception, le développement, la gestion et la commercialisation de conseils sur l’optimisation du potentiel individuel du joueur de football », il reste particulièrement large et n’est pas de nature à totalement exclure la gestion de patrimoine.

D’autre part, les juges notent qu’au-delà de la modification de l’objet social, aucun avenant n’a été apporté au contrat conclu en 2000. De plus, les factures produites font uniquement référence au contrat signé et aucunement aux prestations véritablement effectuées. En conséquence, rien ne permet d’affirmer que les prestations réalisées ont été uniquement des prestations de formation, d’analyse vidéo, ou d’amélioration des performances tactiques ou physiques du joueur et donc de prestations liées à l’exercice de la profession de joueur de football professionnel. Les justificatifs (et leur contenu) des sommes déduites du revenu imposable sont donc particulièrement importants en cas de contrôle.

[1] Cour administrative d’appel de Douai, 2ème Chambre, 7 novembre 2017, n°16DA01181.

[2] Impôt sur le revenu : les déductions opérées par le joueur de football professionnel rejetées en appel, Rédaction droitdusport.com, www.droitdusport.com.