Cession d’actions gratuites : comment optimiser une opération dépassant le million d’euros ?

Quand un cadre dirigeant d’un grand groupe du CAC 40 a poussé la porte de notre multi family office il y a quelques semaines, il cherchait bien plus qu’un simple conseil fiscal. Marié, ce père de trois enfants souhaitait une vision globale, structurée, pour piloter sereinement son patrimoine. Disposant d’un actif patrimonial conséquent, évalué à plusieurs millions d’euros, il était confronté à une problématique aussi technique que stratégique : que faire de ses actions gratuites ? Et surtout, comment en optimiser la cession sans subir une fiscalité dissuasive et répondre à ses objectifs patrimoniaux ?

Cession d’actions gratuites : une opération sensible

Son interrogation principale portait sur un projet de cession d’actions gratuites reçues via des plans d’attribution successifs. Le produit potentiel de cette opération s’élevait à plus d’un million d’euros. Une somme significative, soumise à un traitement fiscal complexe, surtout dans un contexte où les régimes d’imposition ont fortement évolué selon les dates d’attribution.

Notre client, déjà soumis à la tranche marginale de l’impôt sur le revenu à 45 %, craignait également de dépasser le deuxième seuil de déclenchement de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR). Cette contribution, qui s’ajoute à l’impôt sur le revenu, s’applique à partir de 500 000 € de revenu fiscal de référence pour une personne en couple. La deuxième tranche de la CEHR, quant à elle, concerne les revenus compris entre 500 001 € et 1 000 000 €, auxquels s’applique un taux majoré de 3 %.

La question n’était donc pas seulement de vendre, mais quand et comment vendre.

Lissage fiscal et stratégie de cession étalée

Face à cette complexité, notre premier rôle a été pédagogique : expliquer les différences d’imposition selon les dates d’attribution des actions, la fiscalité applicable en cas de cession, les prélèvements sociaux et les subtilités du mécanisme du quotient. Ce dernier, bien connu pour étaler dans le temps des revenus exceptionnels, s’applique différemment selon qu’on parle de l’impôt sur le revenu ou de la CEHR — une nuance essentielle à comprendre.

Nous avons ainsi proposé une stratégie de cession segmentée, répartie sur plusieurs années. Ce fractionnement permettait non seulement d’éviter le franchissement des seuils critiques, mais aussi de bénéficier de tranches d’imposition plus douces, en lissant les gains dans le temps. Cette méthode offrait à notre client une gestion fine de son revenu fiscal de référence, tout en sécurisant les liquidités souhaitées.

Préparer demain : la transmission en ligne de mire

Mais notre accompagnement ne s’est pas arrêté là. Le client souhaitait également sécuriser le financement des études de deux de ses enfants, estimé à 30 000 € par an pendant cinq ans. Plutôt que de mobiliser directement des liquidités et financer sur ces fonds propres les études de ses enfants, nous avons suggéré une approche plus efficiente : la donation d’une partie des actions gratuites aux enfants.

Cette stratégie, mise en œuvre dans les plafonds d’abattement en vigueur (100 000 € par parent et par enfant), permettait non seulement de financer les études sans alourdir la fiscalité familiale, mais aussi de purger la plus-value latente sur les titres donnés. Les enfants, devenus détenteurs des actions, pouvaient ensuite les céder sans impact fiscal, dans le cadre de leur propre imposition, bien plus légère. Ils disposaient alors du capital nécessaire pour autofinancer leurs études supérieures, tout en s’initiant, à leur tour, à une gestion patrimoniale raisonnée.

Un accompagnement dans la durée, jusqu’aux déclarations fiscales

Enfin, notre accompagnement ne s’est pas limité à la seule stratégie. Entre les premières consultations et la mise en œuvre des différentes décisions, nous avons également épaulé notre client sur l’ensemble des déclarations fiscales : intégration des opérations de cession, prise en compte des donations. Autant d’étapes essentielles pour sécuriser les montages et éviter toute erreur.

Un exemple concret d’une gestion patrimoniale globale, où chaque décision — vente, donation, investissement — s’inscrit dans une stratégie cohérente, au service d’un objectif : protéger, faire fructifier et transmettre.

Romane Azzopardi : « Le "Big Beautiful Bill" creuserait le déficit américain de 4000 Md$ sur 10 ans »

Sans surprise, Moody’s a abaissé la note souveraine des États-Unis, retirant ainsi le dernier triple A encore en vigueur, après Standard & Poor’s en 2011 et Fitch en 2023. Désormais, l’ensemble des agences de notation s’accorde pour tirer la sonnette d’alarme sur la trajectoire inquiétante de la dette américaine, qui a franchi le seuil des 36 000 milliards de dollars. Dans le même temps, l’administration Trump poursuit tambour battant l’adoption de son ambitieux projet de loi budgétaire, surnommé le "Big Beautiful Bill". Adopté par la Chambre des représentants le 22 mai, le texte devrait être soumis au vote du Sénat d’ici l’été, non sans subir une série d’amendements substantiels.

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, nous éclaire sur les grands enjeux entourant l’élaboration du futur budget de la première puissance économique mondiale.

Quelles sont les grandes orientations du budget américain pour 2026 ?

Romane Azzopardi. La feuille de route de Donald Trump est sans équivoque : il entend proroger les baisses d’impôts initiées en 2017, tout en lançant une nouvelle vague de réductions fiscales, le "Big Beautiful Bill". En parallèle, le projet prévoit 350 milliards de dollars de dépenses supplémentaires, destinées notamment au financement d’un vaste programme d’expulsions migratoires ainsi qu’au renforcement du budget alloué au Pentagone. Du côté républicain, des coupes budgétaires significatives sont envisagées. Elles pourraient frapper en priorité le programme de santé Medicaid, qui assure actuellement une couverture à quelque 70 millions d’Américains, ainsi que les subventions accordées aux énergies renouvelables dans le cadre de l’Inflation Reduction Act, fer de lance de la politique climatique de Joe Biden.

En matière de recettes, la Maison-Blanche tablait initialement sur des revenus dépassant les 6 000 milliards de dollars sur dix ans, issus de la hausse des droits de douane à l’importation. Un chiffre aujourd’hui revu à la baisse, à la lumière des discussions commerciales en cours avec les principaux partenaires des États-Unis.

« Cette situation pourrait, à terme, inciter la Réserve fédérale à assouplir plus rapidement sa politique monétaire »

Risque-t-on un dérapage incontrôlé du déficit ?

Romane Azzopardi. Selon les projections du Congressional Budget Office, ce projet de loi pourrait creuser le déficit de près de 4 000 milliards de dollars sur la prochaine décennie. Ce montant fait l’objet de vives dissensions au sein du camp républicain et alimente les craintes des marchés financiers, déjà préoccupés par la soutenabilité de la dette fédérale. Les taux souverains à 20 ans ont renoué avec leurs sommets, dépassant le seuil des 5 %, alors que le Trésor américain devra refinancer près de 7 000 milliards de dollars de dette à des conditions bien plus onéreuses — un fardeau qui alourdira mécaniquement le coût du service de la dette.

L’administration Trump mise sur un rebond de la croissance pour résorber le déficit. Mais les perspectives actuelles de l’économie américaine restent en deçà du niveau des taux d’intérêt, ce qui accentue encore la pression sur les finances publiques. Cette situation pourrait, à terme, inciter la Réserve fédérale à assouplir plus rapidement sa politique monétaire, alors même que l’inflation semble pour l’instant contenue et que le marché du travail amorce une normalisation progressive.

https://www.youtube.com/watch?v=OiwVKtf9jcY

Guillaume Lucchini sur B Smart TV pour évoquer la déclaration de revenus

Virginie Roitman (Présidente de l’Ordre des experts-comptables d’Île-de-France) et Guillaume Lucchini (associé fondateur de Scala Patrimoine) étaient les invités de Nicolas Pagniez dans l’émission Smart Patrimoine, diffusée sur B Smart TV. Ce numéro était consacré à un sujet aussi technique que crucial : la déclaration de revenus.

Déclaration préremplie : une fausse sécurité pour les contribuables

Chaque année, l’administration fiscale propose une déclaration de revenus préremplie, reprenant les informations dont elle dispose. Mais attention : ce document, aussi pratique soit-il, est loin d’être infaillible. Il revient à chaque contribuable de vérifier attentivement, de compléter et, si besoin, de corriger les données indiquées.

Guillaume Lucchini alerte les Français qui considèreraient ce formulaire comme une simple formalité administrative. « Il ne s’agit pas d’un document que l’on signe les yeux fermés, explique-t-il au micro de Nicolas Pagniez. Il y a des choix à faire et un réel intérêt à se faire accompagner par un professionnel expérimenté, tel qu’un expert-comptable ou un conseiller patrimonial. »

Parmi les principaux points de vigilance : les sommes versées sur un plan d’épargne retraite (PER). Ces cotisations, déductibles de l’impôt sur le revenu, sont pourtant souvent oubliées. « J’ai eu un client dont les 40 000 euros de versements n’avaient pas été reportés sur sa déclaration. Cela arrive plus souvent qu’on ne le pense », confie-t-il.

D’autant que les contribuables peuvent, dans certains cas, récupérer les plafonds de déduction des années précédentes, ainsi que ceux de leur conjoint ou conjointe.

Concernant les dons philanthropiques ouvrant droit à des réductions d’impôt, le fondateur du Multi family office recommande de prendre contact, en amont, avec les organismes bénéficiaires pour s’assurer d’obtenir la documentation nécessaire à leur déductibilité. « Il faut pouvoir prouver que le don remplit bien les conditions fiscales. »

Flat tax ou tranche marginale : un choix stratégique

Avant d’aborder l’impôt sur la fortune immobilière (IFI), l’expert rappelle un autre sujet de réflexion essentiel pour les contribuables fortement imposés : le mode d’imposition des revenus du capital. Le choix entre la flat tax (prélèvement forfaitaire unique) et l’imposition au barème progressif peut avoir un impact significatif. Cela mérite donc une étude approfondie, selon les profils et les objectifs patrimoniaux.

IFI : les entrepreneurs retraités appelés à la vigilance

Les contribuables sont soumis à l’IFI lorsque la valeur nette de leur patrimoine immobilier excède 1,3 million d’euros. Sont concernés l’ensemble des biens et droits immobiliers détenus, directement ou indirectement, au 1er janvier. L’impôt est calculé sur la valeur nette. C’est-à-dire après déduction des dettes existantes à cette date, sous réserve de pouvoir les justifier.

Dans cet entretien, Guillaume Lucchini attire également l’attention sur la règle applicable aux biens démembrés. « En principe, la valeur totale du bien entre dans le patrimoine de l’usufruitier. Le nu-propriétaire, quant à lui, n’a rien à déclarer. »

Mais c’est surtout sur le cas particulier des chefs d’entreprise partant à la retraite que l’expert souhaite insister. « Lorsqu’un entrepreneur cesse son activité, les murs, entrepôts ou fonds de commerce dont il est propriétaire cessent d’être considérés comme des actifs professionnels. S’il conserve ces biens dans le but de générer des revenus complémentaires, il devra désormais les réintégrer dans son assiette IFI. Et la note peut, dans certains cas, s’avérer particulièrement salée. »

L'émission Smart Patrimoine sur B Smart TV, Mercredi 21 mai 2025

L'Union pour l'épargne et l'investissement (UEI) : cap sur une Europe financièrement souveraine

Le 19 mars dernier, la Commission européenne a levé le voile sur sa nouvelle stratégie pour l'Union pour l'épargne et l'investissement (UEI). Cette initiative ambitieuse vise à élargir l’accès des citoyens de l’Union aux marchés de capitaux, tout en facilitant le financement des entreprises.

Dans les semaines à venir, des propositions législatives concrètes seront soumises au Parlement européen et au Conseil. Après leur adoption, elles devront être transposées dans les législations nationales, ouvrant ainsi la voie à une adaptation des réglementations en vigueur.

Voici les grandes lignes de cette réforme d’ampleur.

Encourager les épargnants à investir dans les entreprises européennes

L’un des piliers de cette stratégie consiste à orienter plus efficacement l’épargne vers les marchés financiers.

-

Une prudence structurelle des épargnants

L’Europe se distingue par un taux d’épargne historiquement élevé, atteignant en moyenne 14 % du revenu brut disponible — un chiffre nettement supérieur à celui des États-Unis, qui oscille autour de 8 %.

Mais cette abondance d’épargne reste peu mobilisée. Les Européens demeurent frileux lorsqu’il s’agit d’investir dans l’économie réelle, perçue comme plus risquée, même si elle est potentiellement plus rémunératrice. Seuls 17 % des actifs détenus par les ménages européens sont investis en instruments financiers. Contre près de 43 % pour leurs homologues américains.

Or, les enjeux sont colossaux. L’Union européenne doit relever des défis majeurs : assurer son autonomie stratégique, réussir les transitions écologique et numérique, renforcer sa souveraineté financière, améliorer sa compétitivité et, désormais, financer sa défense.

Selon le rapport de Mario Draghi, les besoins supplémentaires de financement s’élèvent à 800 milliards d’euros par an pour accompagner les transitions énergétique et numérique. Si l’on y ajoute les impératifs de défense, ce montant grimpe à 1 000 milliards d’euros par an.

-

Mobiliser plus efficacement l’épargne des ménages

Pour répondre à ces besoins, la Commission européenne ambitionne de faciliter le parcours de l’investisseur. Elle prévoit notamment d'améliorer la culture financière des citoyens tout en garantissant l’accès à des conseils professionnels de qualité.

Une stratégie européenne d’éducation financière devrait ainsi être présentée à l’été 2025. Aujourd’hui, le niveau de littératie financière est jugé insuffisant dans de nombreux États membres. L’objectif est double : inciter les épargnants à investir et stimuler le développement de produits financiers attractifs.

La Commission envisage de créer un modèle européen d’épargne pour les petits investisseurs. Elle souhaite s’inspirer des meilleures pratiques nationales déjà existantes.

Dès octobre, elle réexaminera les règles encadrant les Institutions de prévoyance professionnelle (IORPs). Elle étudiera aussi le produit paneuropéen d’épargne-retraite individuelle (PEPP).

Bruno Le Maire a confié une mission à Christian Noyer sur l’union des marchés de capitaux. Selon lui, une autre voie est préférable au PEPP. « Plutôt qu’un produit unifié comme le PEPP, pénalisé par les disparités fiscales et tarifaires entre les États membres, il conviendrait de privilégier un label commun. Celui-ci pourrait être décliné par les pays, soit via la création de nouveaux produits d’épargne, soit en adaptant certains dispositifs existants. »

La Commission souligne aussi l’importance des incitations fiscales. Elles sont essentielles pour orienter l’épargne vers des produits à long terme. Les dispositifs de retraite sont notamment concernés.

Réduire les obstacles réglementaires

Autre axe central de l'Union pour l'épargne et l'investissement (UEI) : faciliter l’émergence d’une véritable offre d’épargne transfrontalière. Pour ce faire, la Commission souhaite lever les freins réglementaires, notamment dans le secteur de la gestion d’actifs.

Marie-Anne Barbat-Layani, présidente de l’Autorité des marchés financiers, rappelait récemment devant l’Académie des sciences morales et politiques que : « Les marchés restent encore très liés à des lieux, notamment en raison de la réglementation. L’activité financière est l’une des plus encadrées, et la régulation, mission régalienne par essence, demeure largement nationale. »

Pourtant, l’enjeu est stratégique. « Il est devenu crucial de sécuriser nos circuits de financement pour garantir notre indépendance et renforcer notre autonomie stratégique », conclut-elle.

Bâtir une Europe de l’investissement

Au niveau européen, l’enjeu majeur est le développement d’un véritable marché unique des capitaux.

Cela passe par la mobilisation du secteur bancaire, bien entendu, mais surtout des marchés de capitaux, pour mieux transformer le gisement trop sous-exploité de l’épargne européenne et l’orienter vers des investissements de plus long terme.

Cette stratégie marque une étape décisive dans la construction d’un espace financier européen intégré. La commission ambitionne de changer des règles de l'UE en matière de titrisation « en mettant l'accent sur la diligence raisonnable, la transparence et les exigences prudentielles pour les banques et les assureurs, ce qui permettra de libérer des ressources des banques et de mieux soutenir les entreprises ».

Sachant qu’une une révision du Règlement sur les fonds de capital-risque européens (EuVECA) est aussi annoncée pour l'été 2026.

L’avis de Scala Patrimoine sur "l'Union pour l'épargne et l'investissement" (UEI)

L’Union européenne s’apprête à lancer son projet baptisé « Finance Europe ». Ce label commun, qui réunira une dizaine de pays a pour objectif de rediriger l’épargne des citoyens vers l’économie européenne. Le dispositif sera pleinement opérationnel à partir de 2026. Il mobilisera l’ensemble des acteurs financiers : assureurs, banques et sociétés de gestion. Pour obtenir ce label, les placements devront satisfaire à des critères stricts. Au moins 70 % des actifs devront ainsi être investis dans des entreprises européennes, avec une part significative allouée aux fonds propres sans garantie en capital. De plus, la durée minimale d’investissement sera fixée à cinq ans.

Ce projet va dans le bon sens. Nous partageons, en effet, pleinement la position exprimée par Christian Noyer. L'ancien gouverneur de la banque de France souligne à juste titre qu’il est essentiel d’éviter la création de nouveaux produits financiers. Mieux vaut, en effet, s’appuyer sur les dispositifs existants. Les établissements financiers ne souhaitent d'ailleurs pas l’apparition de nouvelles offres. Ces derniers tendent même à rationaliser leur gamme actuelle. Or, une distribution à grande échelle ne saurait se faire sans leur concours.

D’autant qu’en France, l’éventail des solutions d’épargne est déjà riche et diversifié. Assurance-vie française ou luxembourgeoise, contrats de capitalisation, ou encore plan d’épargne en actions (PEA), autant de véhicules répondant déjà aux principaux besoins des investisseurs.

Nous suivons également avec attention la volonté de la Commission européenne de faciliter le développement des fonds de pension en tant que produits d’épargne.

Projet, Union de l'épargne et des investissements (UEI), Commission européenne

Paris Match : expatriation et placements financiers, les conseils de Guillaume Lucchini

Changer de pays, c’est embrasser une aventure exaltante… mais ce choix peut profondément bouleverser la gestion de votre patrimoine. Certains produits d’investissement français, par exemple, ne sont pas reconnus à l’étranger. Tandis que les règles fiscales locales peuvent remettre en question votre stratégie financière. Interrogé par les journalistes Léo Monégier et Silvia Simao, Guillaume Lucchini, associé fondateur du cabinet Scala Patrimoine, décrypte les enjeux liés à l'expatriation et livre ses recommandations dans une interview exclusive pour Paris Match.

Expatriation : une analyse au cas par cas s’impose

Tous les expatriés ne partagent pas les mêmes réalités ni les mêmes contraintes, qu’elles soient d’ordre fiscal ou financier. Chaque situation mérite donc une étude personnalisée. « Avant tout départ, il est essentiel d’examiner en détail ses placements afin d’en vérifier la compatibilité avec ses projets de vie. Par exemple, l’ouverture d’un PEA (Plan d’Épargne en Actions) est interdite depuis l’étranger. Toutefois, si ce plan a été ouvert avant le départ de France, il peut être conservé. A la condition cependant de ne pas résider dans un État ou territoire non coopératif sur le plan fiscal », avertit Guillaume Lucchini.

Autre point crucial : la gestion de la résidence principale lors d’un départ à l’étranger. Fiscalement, un bien immobilier perd son statut de résidence principale dès lors que son occupant passe moins de 185 jours par an en France. A fortiori s’il est mis en location. « Cependant, la législation accorde une certaine latitude aux expatriés en leur permettant de vendre ce bien dans un délai d’un an après leur départ, tout en bénéficiant d’une exonération sur les plus-values immobilières », précise le fondateur de Scala Patrimoine.

Le rôle stratégique de l’assurance-vie luxembourgeoise

Si l’assurance-vie reste un pilier de l’épargne en France, son régime fiscal particulier peut entrer en conflit avec celui du pays d’accueil. Une solution existe cependant : l’assurance-vie luxembourgeoise. Elle est plus souple et s’adapte mieux aux contraintes fiscales locales.

« Ce type de contrat, généralement accessible à partir de 250 000 euros, permet d’investir dans la devise de son choix », explique Guillaume Lucchini. Il précise : « Il peut s’agir de l’euro ou d’une autre monnaie. » Il met toutefois en garde : « Chaque pays appliquant ses propres règles, il est essentiel de rester vigilant. » Par exemple, en Espagne, si aucune garantie décès complémentaire n’a été souscrite, le contrat peut être assimilé à un simple compte-titres. Dans ce cas, il perd ses avantages fiscaux.

L’immobilier, un placement toujours prisé dans le cadre d'une expatriation

L’investissement immobilier reste une valeur refuge, même pour les expatriés. Un expatrié bénéficie généralement de revenus confortables. « Cela lui permet d’avoir une capacité d’épargne solide. Pour optimiser ses placements, il peut utiliser l’effet de levier du crédit. En France, les taux fixes sont encore largement disponibles. Contrairement à d’autres pays, ces taux sont attractifs pour ceux ayant une forte capacité d’emprunt. » conclut Guillaume Lucchini.

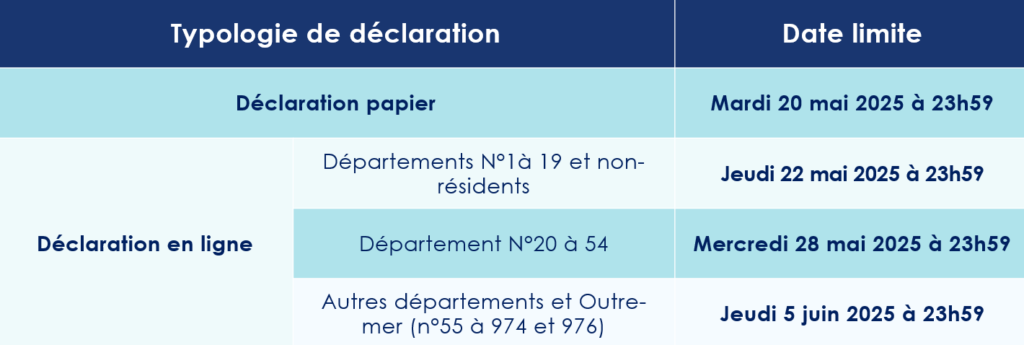

Impôts 2025 : calendrier de la déclaration, barème, taux individualisé… Ce qui change

Le service en ligne de déclaration des revenus est officiellement ouvert depuis le 10 avril 2025. Comme chaque année, les contribuables sont invités à s’acquitter de leur devoir fiscal en respectant un calendrier précis.

Les dates de déclaration

Le portail de déclaration en ligne, accessible via le site impots.gouv.fr, est ouvert depuis le 10 avril. Selon leur département de résidence, les contribuables disposent d’un délai s’étendant jusqu’au 5 juin 2025 pour remplir leur déclaration de revenus de 2024. Ce calendrier s’applique également à l’Impôt sur la fortune immobilière (IFI), dont les échéances demeurent identiques.

Les usagers optant pour une déclaration papier devront, quant à eux, veiller à l’envoyer avant le 20 mai 2025.

Sauf cas particuliers, l’avis d’imposition sera adressé aux contribuables entre le 25 juillet et le 1er août 2025.

Impôts sur le revenu : un barème réajusté

Conformément aux dispositions du budget 2025, les tranches du barème de l’impôt sur le revenu ont été revalorisées de 1,8 %. Et ce afin de compenser l’effet de l’inflation sur les foyers. D’après le ministère de l’Économie et des Finances, près de 619 000 foyers fiscaux sortiront ainsi du champ de l’imposition sur le revenu.

Les contribuables peuvent dès à présent utiliser le simulateur officiel de calcul de l’impôt 2025, basé sur les revenus perçus en 2024. Cet outil leur permettra d’obtenir une estimation du montant à régler ainsi que de leur revenu fiscal de référence. Ce simulateur tient compte des nouvelles tranches d’imposition.

Vérification et correction de la déclaration d'impôts

Qu’elle soit effectuée en ligne ou sur papier, la déclaration de revenus est préremplie des informations connues de l’administration fiscale. Il appartient toutefois au contribuable de vérifier leur exactitude — notamment en ce qui concerne la situation familiale, l’adresse ou les montants indiqués — et, le cas échéant, de corriger ou compléter les données (revenus supplémentaires, charges déductibles, réductions ou crédits d’impôt).

Par ailleurs, ceux ayant télédéclaré dans les délais bénéficieront d’un droit à rectification : le service dit de « télécorrection » sera accessible du 30 juillet au 3 décembre 2025 inclus, permettant ainsi de modifier la déclaration après réception de l’avis d’imposition.

L’an dernier, l’administration fiscale a détecté 16 milliards d’euros de fraudes, dont 11 milliards ont pu être recouvrés.

Taux individualisé : une évolution majeure

Parmi les nouveautés notables figure la généralisation du taux individualisé pour les couples mariés ou pacsés, soumis à l’imposition commune. Dès septembre 2025, ce taux s’appliquera par défaut, sur la base des données issues de la déclaration effectuée ce printemps.

Lors d’une conférence de presse, Amélie de Montchalin, ministre chargée des Comptes publics, a souligné l’enjeu de cette réforme : « C’est le fruit d’une volonté de corriger les inégalités concrètes dans la vie des Français. Cette mesure permet une répartition plus équitable de l’impôt au sein des foyers fiscaux, en tenant compte des écarts de revenus entre conjoints, sans altérer le montant global dû par le couple. »

Jusqu’alors, le taux par défaut imposait une répartition à parts égales. Ce système pénalisait souvent le conjoint aux revenus les plus modestes. Désormais, chaque membre du couple se verra appliquer un taux de prélèvement ajusté à ses revenus personnels.

Toutefois, ceux souhaitant conserver le taux unique de foyer pourront en faire la demande lors de leur déclaration. La ministre a confirmé cette possibilité : « Ceux qui veulent continuer à utiliser un taux unique pourront évidemment le faire. Mais la norme devient le taux individualisé. Cela concerne environ 10 millions de foyers, soit 20 millions de personnes. »

L’essor de l’application mobile

La déclaration via mobile connaît un engouement croissant. En 2024, près de 500 000 Français ont déclaré leurs revenus exclusivement via tablette ou smartphone. Face à ce succès, l’administration a renforcé les fonctionnalités de l’application mobile.

Comme l’a annoncé Amélie de Montchalin, « il est désormais possible d’y changer son adresse ou de modifier une déclaration déjà signée, que ce soit via le site internet ou l’application. »

M. Rosset (avocate) : « Le régime matrimonial de la séparation de biens n'est pas toujours le plus adapté aux entrepreneurs »

Le choix d’un régime matrimonial par un chef d’entreprise requiert une attention particulière. Des outils comme la SCI ou la SARL de famille, bien que présentant des avantages, peuvent à ce titre receler des risques, notamment en cas de divorce ou de succession. Et notamment dans les familles recomposées. Pour nous éclairer sur ces enjeux, nous avons interrogé Migueline Rosset, avocate spécialiste en droit de la famille.

Scala Patrimoine. Quel régime matrimonial choisir pour un chef d'entreprise ?

Migueline Rosset. Il n'existe pas de réponse unique à cette question. Le choix du contrat de mariage est intrinsèquement lié à une pluralité de facteurs spécifiques à chaque situation. Il convient notamment de déterminer si l'entreprise a été constituée antérieurement à la célébration du mariage. De même, il est pertinent d'envisager si l'entrepreneur projette la création de nouvelles entreprises à l'avenir. La situation familiale, notamment la présence d'enfants actuels ou le désir d'en avoir, constitue également un élément déterminant.

Il est crucial de rectifier une idée reçue largement répandue : le régime matrimonial de la séparation de biens n'est pas systématiquement le régime le plus adapté au chef d'entreprise. En réalité, une analyse approfondie de chaque situation particulière s'avère indispensable. Il est impératif de considérer la dimension internationale des patrimoines. Un contrat de mariage conclu en France, tel qu'un régime de séparation de biens, pourrait ne pas être interprété de la même manière à l'étranger, notamment aux États-Unis. Un juge américain pourrait ainsi écarter l'application du contrat tel qu'il avait été initialement envisagé par les époux, et le considérer selon une qualification juridique différente.

Scala Patrimoine. Quelles sont les spécificités pour une famille recomposée ?

Migueline Rosset. Dans le contexte d'une famille recomposée, le chef d'entreprise est naturellement amené à considérer la protection de son conjoint survivant, de ses enfants, ainsi que l’optimisation de la transmission de son patrimoine professionnel. L'ensemble de ces préoccupations peut être abordé stratégiquement à travers le choix du régime matrimonial et la mise en place de dispositions testamentaires adaptées.

Une fois encore, une analyse individualisée de la situation s'avère indispensable. Il est nécessaire de déterminer précisément quelle est la ou les personnes que l'entrepreneur souhaite prioritairement protéger. L'objectif est de concilier la transmission du patrimoine entrepreneurial avec la sécurité du conjoint survivant, des enfants, ou des deux, en tenant compte des particularités de la structure familiale recomposée.

« Les SCI et les SARL de famille peuvent engendrer des difficultés spécifiques, notamment lors d'un divorce ou d'une succession »

Scala Patrimoine. Quels sont les risques associés à la SCI et à la SARL de famille ?

Migueline Rosset. Les Sociétés Civiles Immobilières (SCI) et les Sociétés à Responsabilité Limitée (SARL) de famille peuvent engendrer des difficultés spécifiques, notamment lors d'un divorce ou d'une succession. La question cruciale se pose alors de la gestion du partage ou de la transmission de ces structures. Une complexité particulière émerge en cas de divorce, lorsqu'un désaccord entre les époux rend le règlement des intérêts patrimoniaux délicat.

Cette mésentente peut également survenir au moment de la succession, spécialement dans le contexte de familles recomposées. La présence d'enfants issus de différentes unions au sein de la SCI ou de la SARL de famille peut exacerber les tensions. Des enfants non impliqués dans la gestion de la société peuvent contester l'attribution de droits à d'autres héritiers.

Une difficulté juridique notable réside dans le fait que le juge compétent pour statuer sur un divorce ou une succession n'est pas nécessairement celui qui sera chargé de résoudre les litiges liés au fonctionnement ou à la dissolution de la SCI ou de la SARL de famille. Cette séparation des compétences juridictionnelles constitue un facteur de complexité significatif.

En conséquence, une extrême prudence est recommandée lors du recours à ces outils de gestion patrimoniale. Une analyse approfondie des implications potentielles, notamment en cas d'évolution de la situation familiale, est indispensable. Et ce afin d'anticiper et de prévenir d'éventuels contentieux.

https://www.youtube.com/watch?v=-gJ6NmprOSQ&t=9s

Marc Batty (FEVE) : « 50 % des agriculteurs partiront à la retraite d’ici 10 ans »

Le modèle agricole français est-il en péril ?

43 % des exploitants agricoles ont plus de 55 ans. La moitié des fermes feront l'objet d'une cession dans les dix prochaines années. Pourtant, aujourd’hui, une ferme sur deux seulement trouve preneur.

Pour insuffler un nouvel élan à l’agriculture hexagonale, certains acteurs, tels que FEVE, se mobilisent activement. Leur objectif : soutenir l'installation des agriculteurs en créant des fermes agroécologiques. À ce jour, cette organisation a facilité l'acquisition de 29 fermes à travers la France, permettant à 48 agriculteurs et agricultrices de s’établir. Ce sont ainsi 1 830 hectares qui ont été convertis à l'agroécologie.

Nous revenons sur les projets menés par FEVE, en compagnie de l’un de ses fondateurs, Marc Batty, ingénieur agronome de formation, diplômé de l’École AgroParisTech.

Scala Patrimoine. Pouvez-vous nous présenter Fève en quelques mots ?

Marc Batty. FEVE est une entreprise fondée il y a quatre ans, dans le but d’accompagner la nouvelle génération d’agriculteurs et d’agricultrices désireuse de s’installer en agriculture biologique. Pour soutenir cette noble démarche, nous levons des fonds auprès des citoyens ainsi que des investisseurs institutionnels. À ce jour, 35 millions d'euros ont été collectés, ce qui nous a permis d’acquérir des fermes à vendre et de les transmettre à travers le territoire français, facilitant ainsi l’installation de jeunes agriculteurs en agriculture biologique.

Notre ambition est de contribuer au renouvellement du modèle agricole en encourageant l’installation de jeunes porteurs de projets qui adoptent des pratiques agronomiques et environnementales parmi les plus vertueuses.

Scala Patrimoine. Pourquoi les jeunes générations rencontrent-elles tant de difficultés pour s’installer comme agriculteurs ?

Marc Batty. Le contexte est particulièrement inédit, puisque 50 % des agriculteurs, soit environ 200 000 personnes, sont en train de partir à la retraite, ou le feront dans les dix prochaines années.

Cependant, les jeunes ne s’inscrivent plus dans le schéma traditionnel où ils reprennent la ferme familiale. Aujourd’hui, près de deux tiers d’entre eux s’installent sans être issus du monde agricole. Ce phénomène crée un parcours d’installation semé d’embûches, qui peut durer plusieurs années, entre la formation et la recherche d’un lieu pour s’établir. De plus, ces jeunes sont fréquemment confrontés à des difficultés de financement, notamment pour l’acquisition de la ferme.

C’est face à ce défi que FEVE a décidé d’agir. En effet, imaginez-vous à la place d’un jeune qui se rend dans une banque pour demander un prêt de 400 000, 500 000 ou même 1 million d’euros afin de s’installer sur une ferme. La plupart du temps, cette demande est vouée à l’échec. C’est pourquoi nous avons choisi de financer l’installation de cette nouvelle génération grâce à un mécanisme de location avec option d’achat.

« Nous mettons les fermes en location avec option d'achat, exclusivement à des porteurs de projets engagés »

Scala Patrimoine. Quels sont les critères de sélection des projets portés par les agriculteurs que vous accompagnez ?

Marc Batty. Notre foncière acquiert des fermes dans leur totalité, c’est-à-dire les terres agricoles, qui sont au cœur de notre activité, mais aussi les maisons d'habitation et les bâtiments d’exploitation nécessaires aux cultures ou à l’élevage.

Les fermes que nous achetons, avec l’argent collecté auprès des citoyens et des investisseurs institutionnels, sont de taille intermédiaire, c’est-à-dire entre 30 et 150 ou 200 hectares, loin des petites exploitations de quelques hectares ou des grandes exploitations industrielles.

Nous mettons ces fermes en location avec option d'achat, exclusivement à des porteurs de projets engagés, qui œuvrent pour un modèle agricole plus respectueux du vivant, et notamment pour la transition vers l’agriculture biologique. Ces projets doivent également être porteurs d’une vision forte en matière de pratiques agronomiques et environnementales respectueuses du vivant.

Scala Patrimoine. Comment soutenez-vous la transition agroécologique des fermes ?

Marc Batty. En finançant l’acquisition de fermes et en les mettant à disposition des jeunes porteurs de projets, nous participons activement à la transition agricole.

D’une part, nous empêchons la concentration des terres agricoles. Lorsqu’une ferme n’est pas transmise, elle risque, en effet, de disparaître ou, plus probablement, d’être rachetée par un voisin qui agrandira son exploitation, consolidant ainsi le modèle agro-industriel qui prévaut depuis des décennies.

D’autre part, en soutenant la jeune génération avec une charte agro-écologique ambitieuse, nous orientons les fonds des citoyens et des investisseurs institutionnels vers ceux qui souhaitent bousculer le modèle agricole pour le réorienter vers des pratiques plus respectueuses de l’environnement.

Scala Patrimoine. Quels sont vos objectifs pour les prochaines années ?

Marc Batty. Depuis sa création, FEVE a collecté 35 millions d’euros et installé 50 agriculteurs et agricultrices sur des fermes agroécologiques. L’objectif pour 2025 est de lever 30 millions d'euros supplémentaires, portant ainsi le montant total à 65 millions d'euros, et de soutenir 30 à 40 nouveaux projets de fermes.

Pour 2027, notre ambition est encore plus grande. Nous visons une collecte de 100 millions d’euros, ce qui nous permettrait de participer à la conversion en agriculture biologique de près de 10 000 hectares. Un chiffre qui n’est autre que l’équivalent de la surface d’une ville comme Paris.

https://www.youtube.com/watch?v=PBI2b7VnbD0&embeds_widget_referrer=https%3A%2F%2Fteams.microsoft.com%2F&embeds_referring_euri=https%3A%2F%2Ftabs.teams.microsoft.com%2F&embeds_referring_origin=https%3A%2F%2Ftabs.teams.microsoft.com&source_ve_path=OTY3MTQ

Podcast « Passion Patrimoine » : les confidences de Guillaume Lucchini

Dans le cadre de son podcast « Passion Patrimoine », la journaliste Carine Dany part à la rencontre des grandes figures de la gestion de patrimoine et de la gestion d'actifs. Elle explore avec eux non seulement leur parcours professionnel, mais aussi des aspects plus intimes : leurs motivations, leurs ambitions et la passion qui les anime.

Cette semaine, c'est Guillaume Lucchini, associé fondateur de Scala Patrimoine, qui s'est prêté au jeu de l'interview.

Family officer : un métier de passion

Dans la première partie de l'entretien, Carine Dany s'attache à comprendre les ressorts de la motivation de Guillaume Lucchini. Celui-ci met en lumière la richesse infinie de son métier et l'effervescence intellectuelle qui nourrit son quotidien. « En tant que chef d'entreprise, mes journées sont souvent comparables à des montagnes russes. Mais c'est précisément ce qui rend cette aventure exaltante : bâtir une activité, tisser des relations durables, donner du sens au temps qui passe. Ce qui m'anime avant tout, c'est la capacité à fédérer des talents autour d'un projet, à construire ensemble, à nous challenger mutuellement. Aujourd'hui, je n'ai pas l'impression de travailler : c'est la passion qui me guide. » explique-t-il.

Issu du monde juridique, Guillaume Lucchini souligne également qu'il fut parmi les premiers à aborder son métier sous un prisme juridique et fiscal. « À mes débuts, dans les grands groupes de gestion de patrimoine, la majorité des professionnels que je croisais venaient du domaine de la finance. »

Dans cet épisode, le fondateur du multi-family office revient également sur les transformations du secteur et sa manière d'aborder ses missions. « Pour moi, le produit n'est que la conséquence d'une stratégie patrimoniale bien pensée. Or, un besoin s'est fait sentir face à la déception de certains clients quant à leur relation avec leur banque, où l'accompagnement des familles dans leurs projets patrimoniaux s'est peu à peu effrité. » En cause : un modèle financier préférant la commercialisation des produits maison à une approche en architecture ouverte. « Cette vision centrée sur le produit restreignait les perspectives et limitait la personnalisation des solutions proposées. » souffle-t-il.

L'indépendance du conseil en gestion de patrimoine au cœur de sa démarche

En fondant Scala Patrimoine, Guillaume Lucchini a souhaité insuffler une nouvelle dynamique au conseil en gestion de patrimoine, avec une ambition forte : garantir une indépendance totale, tant sur le plan réglementaire et financier que capitalistique. « Cette volonté d'apporter une réelle valeur ajoutée à nos clients a guidé chaque étape de notre développement. Depuis la création, chaque euro gagné fait l'objet d'un réinvestissement dans le cabinet. Je ne prétends pas détenir une vérité absolue, mais je suis convaincu que pour accompagner efficacement nos clients, il est primordial de leur offrir une expertise solide et diversifiée, directement intégrée à notre structure. » explique-t-il. Avant d'ajouter : « Nous avons aussi bâti notre modèle autour d'une transparence absolue, en refusant le système des rétrocessions qui prévaut encore sur le marché. »

Au micro de Carine Dany, il rappelle qu'intervenir en amont dans la gestion patrimoniale permet une réflexion sereine et approfondie sur des enjeux complexes, qu'ils soient juridiques, fiscaux ou liés à la transmission. Ce métier exige une expertise pointue dans de nombreux domaines : ingénierie patrimoniale, financement, immobilier, gestion financière... Une approche qu'il résume ainsi : « Il est essentiel de définir des objectifs clairs. Gérer un patrimoine ne consiste pas seulement à rechercher un rendement, mais aussi à préserver une valeur refuge. Tout ne doit pas être exposé aux risques : notre rôle est d'assurer une diversification prudente tout en répondant aux besoins patrimoniaux et familiaux. »

En guise de conclusion, il insiste sur l'importance d'entretenir une relation d'honnêteté absolue avec ses clients. « Lorsqu'il s'agit de dire les choses, même les plus difficiles, nous n'hésitons jamais. Une relation de confiance ne peut exister qu'à travers le respect et la transparence réciproques. »

Cliquez ici pour écouter le podcast

Budget 2025 : les mesures qui concernent votre patrimoine

Après des semaines d’atermoiement, qui a notamment provoqué la chute du gouvernement Barnier, les parlementaires sont enfin parvenues à un accord sur le budget 2025. Les députés ayant rejeté la motion de censure visant le gouvernement, proposée par La France insoumise (LFI).

Les mesures patrimoniales sont finalement très proches du projet de loi de finances présentée en septembre dernier. Mesure phare de la première mouture, la contribution différentielle sur les hauts revenus sera bien mise en œuvre.

Fiscalité personnelle

-

Indexation du barème de l’impôt sur le revenu à l’inflation

Le barème de l’impôt sur le revenu sera bel et bien indexé sur l’inflation (+1,8 %). Cette revalorisation, appliquée de manière rétroactive, évite ainsi un gel du barème.

Grâce à cette mesure, 400 000 contribuables sortiront du champ d’application de l’impôt sur le revenu.

-

Contribution différentielle sur les hauts revenus

Le projet de loi de finances pour 2025 introduit une nouvelle « contribution différentielle ». Celle-ci instaure une imposition minimale de 20 % à l’impôt sur le revenu et à la contribution exceptionnelle sur les hauts revenus (CEHR).

Cette mesure concernera les contribuables résidant en France dont le revenu fiscal de référence (RFR) 2025 dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple. Si le montant de leur impôt sur le revenu et de leur CEHR est inférieur à 20 % de leur RFR, ils devront s’acquitter de la différence au titre de cette nouvelle contribution.

Initialement prévue pour une durée de trois ans, cette disposition sera finalement temporaire et ne s’appliquera qu’aux revenus perçus en 2025. Un acompte de 95 % sera toutefois prélevé entre le 1er et le 15 décembre 2025 auprès des 24 300 foyers concernés.

Selon les estimations du ministère de l'Économie et des Finances, cette mesure devrait rapporter 2 milliards d’euros à l’État.

-

Pérennisation du dispositif de Dons aux associations

Les parlementaires ont validé la pérennisation de la réduction d’impôt « Coluche », accordée pour les dons aux organismes d’aide aux personnes en difficulté, dans la limite de 1 000 euros. Ils ont également reconduit la réduction d’impôt pour les dons aux organismes luttant contre les violences conjugales.

Ces deux dispositifs continueront de bénéficier d’un taux de réduction d’impôt majoré à 75 %.

-

Nouveau régime de Dons familiaux pour l’acquisition d’une résidence principale

Le budget 2025 instaure une exonération temporaire pour les dons de sommes d’argent consentis à un enfant, petit-enfant, arrière-petit-enfant ou, en l’absence de descendance, à un neveu ou une nièce. Cette exonération s’applique lorsque les fonds sont utilisés pour l’acquisition de la résidence principale du bénéficiaire ou pour des travaux de rénovation énergétique de celle-ci.

Aucune limite d’âge n’est fixée pour le donateur. Toutefois, le dispositif prévoit une double limite :

- 100 000 € par donateur et par bénéficiaire,

- 300 000 € maximum par bénéficiaire, tous donateurs confondus.

Cette mesure s’applique aux sommes versées à compter de la publication de la loi et jusqu’au 31 décembre 2026.

Fiscalité professionnelle

-

Prorogation de l’abattement pour transmission d’entreprise

Les parlementaires ont validé la prorogation, jusqu’au 31 décembre 2031, de l’abattement fiscal de 500 000 € accordé aux dirigeants de PME partant à la retraite.

Une autre mesure favorable concerne les agriculteurs : la nouvelle loi de finances instaure un abattement fiscal de 600 000 € pour les chefs d’entreprise agricoles prenant leur retraite, lorsque la cession est réalisée au profit de jeunes agriculteurs.

-

Clarification du régime fiscal des gains issus des management packages

Les parlementaires ont apporté une clarification fiscale concernant le traitement des gains liés aux management packages.

Le texte voté instaura un régime fiscal des management packages, qui permettra de sécuriser ces dispositifs en appliquant aux gains de cession des titres lorsqu’ils ont été souscrits ou acquis par des salariés ou des dirigeants en lien avec l’exercice de leurs fonctions au sein de la société émettrice le régime des plus-values mobilières.

La fiscalité immobilière

-

Durcissement du régime de la location meublée non professionnelle (LMNP)

Sans surprise, le législateur a décidé de durcir le régime d’imposition des plus-values immobilières issues de la vente de biens soumis au statut de loueur en meublé non professionnel (LMNP).

Jusqu’à présent, les contribuables relevant de ce régime pouvaient, sous certaines conditions, déduire les amortissements liés au logement loué de leurs recettes locatives imposables, sans que ces amortissements n'affectent le calcul de la plus-value lors de la revente du bien.

Malheureusement pour les investisseurs, ces amortissements seront désormais pris en compte dans le calcul de la plus-value. Toutefois, les amortissements liés aux dépenses de travaux restent exclus de cette mesure.

En outre, cette réforme ne s’applique pas aux biens affectés aux résidences de services destinées aux personnes âgées ou handicapées, ni à ceux accueillant des étudiants, des personnes de moins de 30 ans en formation ou en stage.

Ces nouvelles dispositions entreront en vigueur pour les cessions réalisées à compter de la publication de la loi.

-

Extension du Prêt à taux zéro

Le budget 2025 étend Le prêt à taux zéro (PTZ), destiné aux primo-accédants, à l’ensemble du territoire. L'accès au dispositif se faisant sans distinction, pour l’achat d’un logement neuf, qu’il s’agisse d’une construction individuelle ou collective.

En revanche, les conditions d’éligibilité pour l’achat d’un logement ancien restent inchangées. Le bien doit faire l’objet de travaux de rénovation énergétique, et ce, jusqu’à fin 2027.

-

Hausse des frais de notaire

La loi permet aux conseils départementaux de relever le taux de publicité foncière à 5 % (contre 4,5 % actuellement). Cette disposition concerne les actes conclus entre le 1er avril 2025 et le 31 mars 2028.

Ce relèvement portera ainsi les droits d’enregistrement sur les ventes d’immeubles à un maximum de 6,3 % (hors frais notariés). Les départements sont toutefois libres de ne pas l'appliquer.

Toutefois, cette hausse ne s’appliquera pas aux primo-accédants qui achètent un bien destiné à être leur résidence principale.

En parallèle, les parlementaires ont prolongé le dispositif "Loc'Avantages" (ex-Louer abordable) jusqu’à fin 2027. Il en est de même pour l’exonération liée à la cession d’un droit de surélévation d’immeuble jusqu’en 2026.

Autres mesures

-

Remboursement des arrêts maladie des fonctionnaires

Le législateur fixe le taux d’indemnisation des arrêts maladie des fonctionnaires à 90 %, au lieu de 100 %. Toutefois, en cas d’accident du travail ou de maladie professionnelle, l’indemnisation reste maintenue à 100 %.

-

Relèvement de la taxe sur les billets d’avion et autres mesures écologiques

Le Budget 2025 prévoit une hausse de la taxe sur les billets d’avion. Celle-ci passera de 2,63€ à 7,40€ par billet pour une destination européenne à compter du 1er mars 2025.

Par ailleurs, les parlementaires ont également validé le renforcement du malus écologique sur l’achat de véhicules thermiques et une augmentation des taxes sur les chaudières à gaz.