Le rendez-vous des marchés financiers – Février 2026

Marchés financiers & économie : les points clés

- La volatilité fait son retour sur les marchés financiers, malgré des fondamentaux économiques qui demeurent solides.

- Donald Trump a désigné le successeur de Jerome Powell a la tête de la FED. Il s'agit de Kevin Warsh, un proche historique des Républicains.

- En 2025, la croissance de la zone euro s'établit finalement à 1,5 %, contre 0,9 % l’année précédente,

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Donald Trump fait baisser la pression

- Le Groenland, l’épine dans le pied de l’Union européenne

Donald Trump nourrit une ambition claire : mettre la main sur le Groenland, territoire autonome rattaché au Danemark, afin, selon lui, « d’empêcher la Chine et la Russie de le faire ». Les motivations de l’ancien président américain sont à la fois énergétiques et sécuritaires. Face à l’opposition des Européens, il avait rapidement brandi la menace de droits de douane supplémentaires. Huit pays — le Danemark, la Norvège, la Suède, la France, l’Allemagne, le Royaume-Uni, les Pays-Bas et la Finlande — se sont alors retrouvés dans l’œil du cyclone américain.

En réaction, Emmanuel Macron a annoncé qu’il demanderait l’activation de l’instrument anti-coercition de l’Union européenne si ces menaces venaient à se concrétiser. Ce mécanisme permettrait à Bruxelles de riposter, notamment par le gel de marchés publics ou le blocage d’investissements américains sur le sol européen.

Mais Donald Trump a depuis semblé tempérer sa position. Il a notamment affirmé avoir « conçu le cadre d’un futur accord concernant le Groenland » à l’issue d’une rencontre avec Mark Rutte, secrétaire général de l’OTAN. « Des discussions sont également en cours concernant le Dôme doré », a-t-il ajouté, en référence au projet de bouclier antimissile destiné à protéger le territoire américain. À ce stade, ces annonces demeurent floues : peu d’informations ont filtré sur la nature exacte de cet éventuel accord. Elles ont toutefois eu le mérite d’apaiser les tensions, au moins temporairement.

De son côté, le chef du gouvernement groenlandais, Jens-Frederik Nielsen, a déclaré devant le Parlement de l’île que des échanges étaient engagés avec l’administration américaine et qu’il entendait œuvrer pour qu’ils débouchent sur des résultats concrets.

- Iran : vers une confrontation avec les États-Unis ?

L’Iran traverse actuellement une crise économique et sociale profonde. Confrontée à une situation devenue inextricable et à un manque persistant de libertés, une partie de la population iranienne est descendue dans la rue pour exprimer sa colère et réclamer des changements majeurs. En réponse, la République islamique d’Iran, largement dominée par les Gardiens de la Révolution, mène une répression sanglante contre les manifestants.

Malgré les appels répétés de la communauté internationale exhortant les autorités iraniennes à respecter la volonté de leur peuple, aucune avancée significative n’a été observée à ce stade.

Dans le même temps, les tensions avec Washington s’intensifient. Les États-Unis exigent l’arrêt du programme nucléaire iranien ainsi que l’abandon des stocks d’uranium déjà enrichi. Téhéran, de son côté, rejette toute forme de pression et affiche une posture de défi. Selon plusieurs sources, le pays se dit au maximum de sa capacité militaire et prêt à faire face à tous les scénarios.

- Tensions autour du Détroit d'Ormuz

L’Iran menace notamment de fermer le détroit d’Ormuz, par lequel transite près de 20 % des exportations mondiales de pétrole. Une telle décision aurait des répercussions majeures sur l’économie mondiale. Récemment, un pétrolier américain aurait été menacé par des embarcations des Gardiens de la Révolution iranienne, avant d’être escorté par un destroyer de la marine américaine.

Signe supplémentaire d’une escalade préoccupante, les États-Unis ont renforcé leur présence militaire dans la région, déployant une dizaine de destroyers ainsi que des porte-avions. Environ 30 000 à 40 000 soldats américains seraient actuellement stationnés au Moyen-Orient. Washington peut également compter sur plusieurs bases militaires installées sur le territoire de ses alliés, notamment au Qatar, à Bahreïn et aux Émirats arabes unis.

Toutefois, une lueur d’apaisement semble émerger. Le président iranien Massoud Pezeshkian a ordonné l’ouverture de pourparlers avec les États-Unis. Interrogé sur ses intentions, Donald Trump, restant volontairement évasif, a déclaré : « Je ne vais pas vous dire ce que je vais décider. J’aimerais qu’un accord soit négocié. En ce moment, on leur parle. »

-

Les marchés boursiers marquent une pause

Les marchés financiers reprennent-ils leur souffle ? À proximité de leurs sommets historiques, de nombreux indices boursiers semblent désormais marquer le pas, tiraillés entre les solides performances des entreprises américaines spécialisées dans l’intelligence artificielle et la montée des tensions géopolitiques.

- Les États-Unis et l'Europe ralentissent

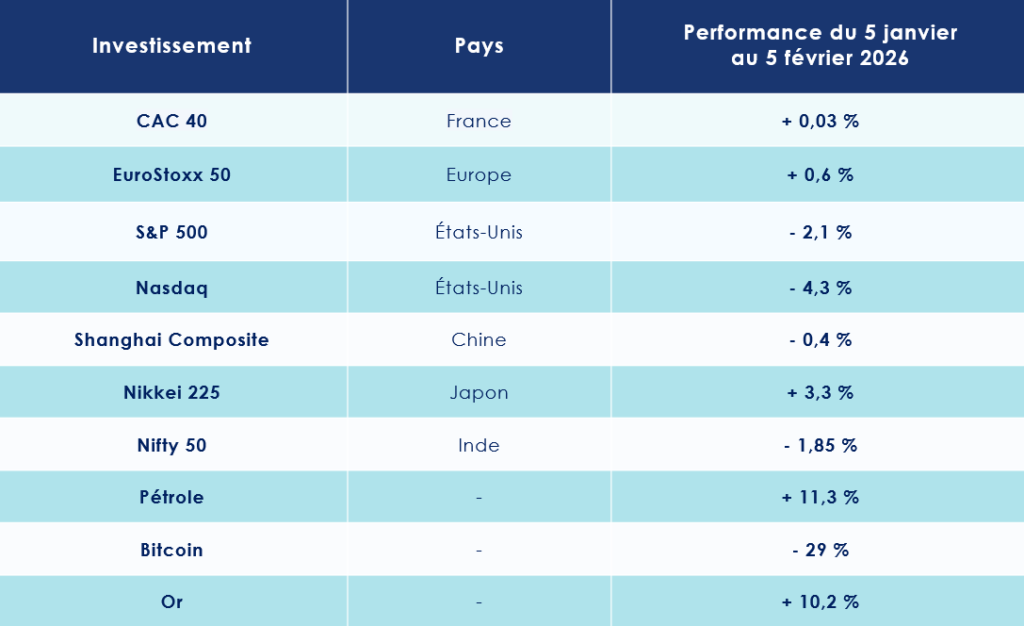

Aux États-Unis, les derniers épisodes de volatilité se reflètent dans l’évolution contrastée des grands indices : le S&P 500 perd près de 2 % au cours des 30 derniers jours, tandis que le Nasdaq recule de 4 %.

Parmi les faits marquants, l’action d’Alphabet, la maison-mère de Google, a franchi la barre des 4 000 milliards de dollars de valorisation. La société rejoint ainsi Nvidia, grâce à un partenariat avec Apple visant à intégrer Gemini dans Siri d’ici la fin de l’année.

En Europe, les marchés semblent plus apaiser. Le CAC 40 est à l'équilibre sur le dernier mois, alors que le DAX allemand cède 1,2 %, illustrant un climat d’attentisme sur les marchés du Vieux Continent.

- Le Japon et la Chine accélèrent

Le Japon fait figure d’exception. Le Nikkei 225 s’envole de 3,3 %, porté par la politique économique volontariste de la Première ministre Sanae Takaichi. Le plan de relance adopté fin 2025, d’un montant de 665 milliards d’euros, soutient à la fois le pouvoir d’achat des ménages et l’investissement dans des secteurs technologiques stratégiques, notamment les semi-conducteurs. Il prévoit également une hausse des dépenses de défense, portées à 2 % du PIB.

En Asie, la dynamique est contrastée. Le Shanghai Composite, l'indice phare chinois, recule de 0,4 %.

En Inde, le Nifty 50 perd, quant à lui, près de 2 %, malgré un léger rebond. Les investisseurs ont accueilli favorablement l’annonce d’un accord commercial entre l’Inde et les États-Unis visant à réduire les droits de douane bilatéraux. Les taxes sur les exportations indiennes vers les États-Unis passeraient ainsi de 25 % à 18 %. En contrepartie, le Premier ministre indien Narendra Modi s’est engagé à supprimer totalement les droits de douane sur les produits américains et à importer pour plus de 500 milliards de dollars de biens américains, principalement dans les secteurs de l’énergie, de la technologie et de l’agriculture.

-

Chute de l’or et de l’argent

Les métaux précieux sont-ils victimes d’une simple prise de bénéfices ? Après une succession de records, les cours de l’or et de l’argent ont nettement décroché en quelques heures, enregistrant de fortes baisses, de plus de 10 %.

Cette correction s’explique en grande partie par des prises de bénéfices classiques. Elle a été accentuée par un facteur politique et monétaire : les marchés ont été rassurés par la nomination de Kevin Warsh à la tête de la Réserve fédérale américaine par Donald Trump. Le mouvement de repli s’est ensuite auto-entretenu, amplifié par les algorithmes de trading et les fonds dits « momentum », capables de transformer une tendance baissière en une phase de panique.

Depuis le 1er janvier 2026, la tendance sur le cours de l’Or demeure toutefois largement haussière (+ 13 %) ! Il en est de meme pour l’argent qui monte de 4 % sur la meme période.

États-Unis : un nouveau président pour la FED

Si Donald Trump a nommé le successeur de Jerome Powell à la FED, c'est le marché de l’emploi qui est désormais au centre des préoccupations outre-Atlantique. Une question qui s’était immiscée dans le débat politique durant l'été. En août dernier, Donald Trump avait brutalement limogé Erika McEntarfer, cheffe du Bureau of Labor Statistics (BLS) nommée sous l’administration Biden, suite à la publication de statistiques jugées décevantes sur l’emploi. Ironie du sort : plusieurs indicateurs récents semblent corroborer l’analyse de l’ancienne responsable.

-

Kevin Warsh à la tête de la FED

Le mandat de Jerome Powell arrive à son terme le 15 mai, et Donald Trump a déjà désigné son successeur : Kevin Warsh, un proche historique des Républicains.

- Un profil « Trump compatible »

Kevin Warsh n’est toutefois pas un inconnu. Ancien gouverneur de la Fed, il avait joué un rôle clé dans la gestion de la crise financière mondiale. Aux yeux des observateurs, il représente un choix relativement consensuel, voire prudent, parmi les candidats envisagés. Par le passé, il s’est notamment montré critique envers l’expansion massive du bilan de la banque centrale.

Son profil tranche avec celui d’autres noms évoqués, certains favorables à un assouplissement rapide des taux ou plus étroitement liés aux marchés financiers. Ce choix envoie un signal clair : Donald Trump ne cherche pas seulement une Fed accommodante, mais une institution politiquement alignée et crédible sur la question de l’inflation.

Pour les équipes d’ODDO BHF, « dans l’histoire moderne de la Fed, les transitions ont rarement été aussi politisées. Trump n’a jamais digéré d’avoir été « contraint » de nommer Powell en 2018 et avait refusé de reconduire Janet Yellen pour des raisons davantage politiques qu’économiques. »

À la tête de la Fed, Kevin Warsh devra naviguer dans un environnement complexe : une politique monétaire proche de la neutralité, une économie en plein emploi et une inflation encore trop élevée.

- Une marge de manœuvre limitée

Pour autant, le futur président de la Réserve fédérale entend imposer son propre style. À ses yeux, la Fed doit profondément revoir sa manière d’agir. Il reproche à ses prédécesseurs d’avoir tardé à réagir, d’être devenue trop prudente et trop lente à ajuster les taux, ce qui, selon lui, pénaliserait l’économie. Une meilleure coordination entre la Fed et le gouvernement renforcerait, selon lui, l’efficacité de la politique économique, en ligne avec les attentes de Donald Trump.

Mais il marchera sur un fil : une Fed perçue comme moins indépendante aurait des répercussions importantes sur la prime de risque du dollar, la structure de la courbe des taux et le statut des Treasuries comme actif sans risque mondial. Il devra également rassurer sur le risque de politisation excessive de la banque centrale.

Lors de sa dernière réunion, la FED, encore dirigée par Jerome Powell a maintenu ses taux directeurs inchangés dans une fourchette de 3,5 à 3,75 %, par un vote de 10 voix contre 2. Ce statu quo, après trois baisses consécutives, reflète une inflation toujours au-dessus de l’objectif de 2 % et un marché de l’emploi encore solide.

Pour l’heure, le marché continue de miser sur un cycle de baisse des taux : environ 25 points de base d’ici juin et près de 50 d’ici décembre.

-

Les fondamentaux économiques demeurent solides ... mais la confiance s'érode

Selon le consensus Bloomberg, la croissance du PIB réel des États-Unis devrait atteindre +2,1 % en 2026. Les fondamentaux économiques sont, il est vrai, globalement bons. Plusieurs facteurs soutiennent ainsi cette projection, parmi lesquels près de 500 milliards de dollars d’investissements attendus dans l’intelligence artificielle, ainsi que l’impact du plan de relance budgétaire porté par Donald Trump, le One Big Beautiful Bill Act.

Preuve en est, l'indice PMI manufacturier S&P Global des États-Unis a augmenté à 52,4 en janvier 2026, au-dessus de l'estimation préliminaire de 51,9 et en hausse par rapport au plus bas de cinq mois de décembre à 51,8.

La production a aussi fortement augmenté (+ 0,4% de la production industrielle), marquant la plus forte hausse depuis août dernier et le rythme le plus rapide depuis mai 2022.

Cependant, des nuages commencent à s’accumuler au-dessus de l’économie américaine, en particulier du côté du marché de l’emploi.

- Un marché de l’emploi en perte de vitesse

Pris isolément, les indicateurs de l’emploi américain demeurent relativement rassurants. En décembre, le taux de chômage s’est établi à 4,4 %, un niveau quasi inchangé et très proche de sa zone d’équilibre de long terme (4,0–4,3 %), selon le Bureau of Labor Statistics.

L’emploi a même continué de progresser dans certains secteurs clés, tels que la restauration, la santé et l’aide sociale, tandis que le commerce de détail a, à l’inverse, marqué le pas. Les créations d’emplois, au nombre de 50 000, se situent ainsi non loin du consensus des économistes (55 000).

En revanche, une lecture relative de ces chiffres invite à la prudence. La moyenne historique des créations d’emplois aux États-Unis s’élève à environ 100 000 par mois. Ce décalage suggère une économie qui avance désormais « avec le frein à main ».

Par ailleurs, l’inflation continue de peser sur le pouvoir d’achat. L’indice des prix à la consommation (CPI) progresse de 2,7 % sur un an, soit près d’un point au-dessus de la cible de 2 % de la Réserve fédérale. Les prix alimentaires et de l’énergie sont particulièrement touchés, avec des hausses respectives de 3,1 % et 4,2 %. À cela s’ajoute une nouvelle source de tension : l’expiration des subventions liées à l’Obamacare, qui a entraîné une forte augmentation des primes d’assurance santé.

- La confiance des ménages recule nettement

Sans surprise, ce contexte pèse lourdement sur le moral des ménages américains. La confiance des consommateurs a chuté bien plus que prévu en janvier, passant de 94,2 à 84,5, contre un niveau attendu de 91. Son plus bas niveau depuis mai 2014, tombant même en dessous des niveaux observés pendant la période pandémique. Cette dégringolade de 9,7 points par rapport à décembre traduit une anxiété croissante face à l’augmentation du coût de la vie.

Comme nous l'avions souligné un peu plus haut, les fondamentaux demeurent cependant bien orientés. L’indice PMI manufacturier de l’ISM est ressorti en janvier à 52,6, contre 47,9 en décembre, là où le consensus anticipait 48,5. En repassant au-dessus du seuil des 50 points, il renoue avec une dynamique de croissance, atteignant un niveau inédit depuis août 2022. Les commandes de biens durables, publiées pour le mois de novembre, ont également dépassé les attentes hors transport (+0,5 %).

Pour la société de gestion Altitude IS, l’analyse de la conjoncture américaine et du risque de récession ne saurait toutefois se limiter à ces indicateurs. Les gérants recommandent de surveiller de près l’indice d’anxiété publié par la Réserve fédérale de Philadelphie, qui mesure la probabilité moyenne d’une contraction de l’activité au trimestre suivant. Récemment établi à 24 %, cet indicateur envoie un signal de grande prudence pour le premier trimestre 2026.

« Historiquement, un tel niveau de probabilité a toujours précédé une dégradation des conditions de financement, une modération de la consommation finale et, in fine, une forte décélération de la croissance américaine », soulignent les gérants. Une inquiétude renforcée récemment par des données concrètes, notamment la diminution des carnets de commandes.

La zone euro face à son plafond de verre

L’économie européenne résiste tant bien que mal. En 2025, la croissance de la zone euro a atteint 1,5 %, contre 0,9 % l’année précédente, selon les chiffres publiés par Eurostat.

Le moteur allemand sort lentement de l’ornière (+0,3 %), tandis que la France affiche une progression de 0,9 %. Cette année, c’est l’Espagne qui tire son épingle du jeu, avec une croissance soutenue de 2,8 %.

Ces résultats appellent néanmoins à être nuancés. Si l’on exclut l’Irlande — dont la performance est largement liée à la présence de sièges de multinationales américaines attirées par un régime fiscal avantageux — la croissance réelle de la zone euro retombe à environ 1 %.

-

2026 : une croissance attendue au-delà de 1 %

Sans être spectaculaire, la croissance de la zone euro parvient à résister à un environnement international dégradé, marqué par la politique commerciale agressive de Donald Trump et la persistance de tensions géopolitiques.

Au quatrième trimestre 2025, le PIB en volume a progressé de 0,3 %. Sur l’ensemble de l’année, la croissance atteint ainsi 1,5 %. Pour 2026, les perspectives apparaissent plus prudentes : la Banque centrale européenne (BCE) anticipe une croissance de 1,2 %.

L’économie européenne aurait-elle atteint un plafond de verre ? L’hypothèse mérite d’être posée.

Preuve de cette dynamique fragile, l’indice PMI composite HCOB de l’activité globale est passé de 51,5 en décembre à 51,3 en janvier, signalant une croissance modérée de l’activité du secteur privé. L’indice PMI manufacturier de la zone euro, publié par S&P Global, demeure quant à lui en zone de contraction pour un troisième mois consécutif, à 49,5 en janvier, contre 48,8 en décembre.

Un signal positif vient toutefois du marché du travail. Le taux de chômage s’établit à 6,2 %, en baisse de 0,1 point sur un mois, atteignant son plus bas niveau historique dans la zone euro.

Cette amélioration se reflète dans les indicateurs de confiance. L’indicateur de sentiment économique (ESI) a progressé à 99,4 en janvier 2026, contre 97,2 en décembre, dépassant les attentes des économistes interrogés par Reuters, qui tablaient sur un niveau proche de 97,0.

Dans un contexte de tensions commerciales avec les États-Unis, l’Union européenne a par ailleurs signé un accord avec l’Inde en vue de créer une zone de libre-échange regroupant près de deux milliards de personnes, susceptible d’économiser environ 4 milliards d’euros de droits de douane.

-

L’Europe face à des blocages structurels persistants

Malgré ces signaux encourageants, l’Europe reste confrontée à des freins structurels majeurs.

Le secteur de la défense en offre une illustration frappante. En dépit de budgets records, les industries européennes souffrent d’un manque de capacités de production immédiates, freinées par des pénuries de main-d’œuvre qualifiée et des chaînes d’approvisionnement fragmentées. L’absence d’unité industrielle favorise les achats hors de l’Union européenne et freine l’émergence d’une véritable autonomie stratégique.

Prise en étau entre le protectionnisme américain et la domination industrielle chinoise, l’UE pâtit également de coûts énergétiques près de deux fois supérieurs à ceux des États-Unis. Ce déficit de compétitivité, conjugué à l’absence d’un marché financier pleinement intégré, alimente une fuite persistante de l’épargne européenne vers les marchés américains.

Un facteur pourrait toutefois changer la donne dès 2026 : la relance budgétaire engagée par l’Allemagne. Le chancelier Friedrich Merz a fait adopter un fonds spécial de 500 milliards d’euros sur dix ans, hors bilan, destiné au financement des infrastructures — transports, industrie automobile, énergie, numérique, éducation et hôpitaux.

Berlin prévoit également de porter ses dépenses de défense à près de 3,5 % du PIB d’ici 2029, contre 2,1 % en 2024, avec un objectif de plus de 100 milliards d’euros par an.

Ce « bazooka budgétaire » devrait commencer à produire ses effets dès cette année. L’économie allemande pourrait enregistrer une croissance comprise entre 1,0 % et 1,2 % en 2026, entraînant dans son sillage ses principaux partenaires commerciaux, notamment la France, la Pologne et l’Italie.

-

Une inflation sous contrôle

L’inflation dans la zone euro est tombée à 1,7 % le mois dernier, un niveau inférieur à l’objectif de 2 % fixé par la BCE.

À court terme, plusieurs facteurs plaident en faveur d’une inflation durablement contenue : la modération des prix de l’énergie, l’appréciation de l’euro et les pressions désinflationnistes en provenance de Chine.

Dans ce contexte, la marge de manœuvre de la BCE reste significative si elle souhaitait relancer un assouplissement monétaire. Toutefois, ce scénario n’est pas celui privilégié par les marchés, qui anticipent majoritairement un statu quo sur les taux directeurs dans les prochains mois.

La désynchronisation avec la politique monétaire de la Réserve fédérale américaine est désormais manifeste. Alors que les États-Unis s’orientent vers une baisse des taux, l’Europe privilégie la stabilité. Cette divergence pourrait soutenir l’appréciation de l’euro face au dollar et, indirectement, accentuer la pression sur la BCE pour assouplir à son tour sa politique monétaire.

Pour l’heure, l’institution de Francfort a choisi de marquer une pause. Sa présidente, Christine Lagarde, réaffirme une approche strictement « data dependent », réunion après réunion, sans s’engager sur une trajectoire prédéfinie des taux d’intérêt.

Chine : puissance aux deux visages

La situation économique de la Chine suscite un débat intense. Non pas que les chiffres officiels diffusés par le Parti communiste soient falsifiés — cela, tous les analystes le savent. Le véritable défi réside dans l’analyse des écarts saisissants entre les forces de cette puissance mondiale et ses fragilités, à commencer par l’atonie persistante de sa demande intérieure.

-

Un accès privilégié aux terres rares

Malgré une baisse de 20 % de ses exportations vers les États-Unis, la Chine continue d’inonder le reste du monde, de l’Asie du Sud-Est à l’Europe. En 2025, le pays dirigé par Xi Jinping a enregistré un excédent commercial record de 1 190 milliards de dollars, en hausse de 20 % par rapport à 2024. La Chine gagne ainsi des parts de marché dans de nombreux secteurs, et progresse rapidement dans les semi-conducteurs matures, la robotique, les équipements pour centres de données et les biotechnologies.

Mabrouk Chetouane, directeur de la stratégie des marchés internationaux chez Natixis Investment Managers, souligne ces atouts : « La Chine dispose de leviers puissants, notamment dans la Tech. L’accès aux terres rares est un véritable moyen de pression vis-à-vis des États-Unis. Le pays a également réussi à se positionner dans l’IA en proposant des technologies ouvertes, à moindre coût et moins énergivores. »

En effet, la Chine produit près de 70 % des terres rares mondiales et plus de 80 % des aimants à terres rares. Un signe de résilience : en décembre 2025, les profits des entreprises industrielles ont augmenté de 5,3 % sur un an, après une chute de 13,1 % en novembre.

-

Des freins majeurs

Pour 2026, la croissance du PIB réel est projetée à 4,5 %, avec un soutien budgétaire plus marqué qu’en 2025. Cependant, l’inflation reste très faible, avec un indice des prix à la consommation (CPI) attendu autour de 0,5 %, témoignant d’une demande intérieure toujours atone.

La confiance des ménages reste fragile : leur taux d’épargne, inférieur à 32 % du revenu entre 2015 et 2019, dépasse désormais 36 %.

Le secteur immobilier constitue une autre difficulté majeure. Les déboires de China Vanke, l’un des plus grands promoteurs du pays, illustrent ce phénomène. Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel, explique : « Alors qu’en 2021 les ventes immobilières atteignaient 20 trillions de yuans, soit presque autant que les exportations, elles ont brutalement chuté par la suite. En 2025, elles sont tombées sous les 10 trillions, tandis que les exportations dépassaient 26 trillions. »

Le marché du crédit reste également fragile, limitant à la fois la consommation et les capacités d’investissement des entreprises privées. Les nouveaux prêts à l’économie ont reculé de 18 trillions en 2024 à 16 trillions en 2025.

Dans ce contexte, le 15ᵉ Plan quinquennal (2026-2030) est très attendu. Les annonces prévues en mars pourraient dessiner les contours de la Chine de demain, tant sur le plan technologique qu’industriel.

Les convictions de Scala Patrimoine sur les marchés financiers

Si Jerome Powell, l'actuel président de la FED, a rassuré les investisseurs sur la santé de l’économie américaine, les marchés restent sur leurs gardes.

-

Des réactions disproportionnées sur les marchés actions

Lors de sa conférence du 28 janvier 2026 à Washington, Jerome Powell a réaffirmé la solidité des fondamentaux économiques des États-Unis. Selon le président de la Réserve fédérale, les risques inflationnistes tendent à s’atténuer et les pressions sur le marché du travail restent sous contrôle.

- Des fondamentaux économiques solides aux USA

Dans ce contexte, la Fed a décidé de maintenir le taux des fonds fédéraux dans une fourchette de 3,50 à 3,75 %. Cette pause intervient après une série de baisses de taux totalisant 75 points de base depuis septembre 2024, reflétant un équilibre entre soutien à la croissance et vigilance sur l’inflation. Les derniers chiffres PMI manufacturier S&P Global, supérieurs aux attentes, confirment ce diagnostic.

Sur le plan microéconomique, les réactions des marchés aux résultats d’entreprises ne semblent pas toujours justifiées. Les bénéfices des sociétés américaines restent supérieurs à ceux de la majorité des entreprises dans le reste du monde, mais la volatilité domine. Janvier a ainsi été marqué par des rotations sectorielles spectaculaires : Microsoft a perdu 10 % en une seule séance malgré des résultats solides, une sanction disproportionnée similaire à celle qu’avait connue Nvidia au troisième trimestre. Les métaux précieux n’ont pas été épargnés, avec l’or et l’argent enregistrant des baisses historiques en quelques heures.

Ces excès trouvent en partie leur origine dans le comportement spéculatif des hedge funds et les appels de marge, qui amplifient les phases de baisse. Le marché peine à trouver sa direction, y compris concernant les valeurs refuges.

Comparativement, les États-Unis présentent un tableau économique plus favorable que l’Europe. Cette situation pose la question de la marge de manœuvre de la BCE pour stimuler davantage la croissance européenne par des politiques monétaires plus souples.

- La diversification, clé de voute de toute stratégie d’investissement

Dans ce contexte, la diversification reste essentielle. Au regard des valorisations élevées aux États-Unis, il est conseillé de s’exposer également aux marchés européens, émergents et japonais. Les tendances de long terme demeurent solides, mais la prudence impose de ne pas surpondérer un secteur ou une valeur.

Les secteurs qui ont porté la performance en 2025 devraient rester dynamiques en ce début d’année :

– Technologie, soutenue par la croissance bénéficiaire.

– Défense, portée par les besoins de réarmement.

– Banques, favorisées par une courbe des taux avantageuse et une solide capitalisation en Europe.

Nous avons aussi de forte conviction sur les thématiques de l’électrification et de la souveraineté stratégique.

Le moment est aussi propice pour investir dans des secteurs moins valorisés : consommation, services aux collectivités (utilities) ou santé. Ces segments plus défensifs permettent de se prémunir partiellement contre la volatilité, tout en offrant des points d’entrée intéressants pour de nouvelles opportunités.

Enfin, le contexte politique américain, marqué par les élections de mi-mandat, est traditionnellement favorable à l’économie : les promesses électorales soutiennent la macroéconomie et renforcent la confiance des acteurs de marché. Dans ce cadre, il convient de ne pas se laisser distraire par le bruit des marchés et de rester concentré sur les fondamentaux économiques.

-

Marchés obligataires : des convictions renforcées pour 2026

Les convictions présentées en janvier dernier sur les marchés obligataires demeurent d’actualité. Scala Patrimoine confirme renforcer ses perspectives positives sur les marchés obligataires pour 2026, avec un intérêt particulier pour les obligations libellées en euro. Ces titres offrent un double avantage : un flux de coupons régulier et une protection partielle face à une éventuelle faiblesse du dollar.

- Investment Grade européen : un couple rendement/risque attractif

Le segment Investment Grade européen présente, selon nous, un profil rendement/risque intéressant. En revanche, nous restons plus prudents sur les taux souverains européens en raison de la sensibilité à la duration.

- High Yield européen : diversification, mais avec prudence

Le High Yield européen mérite également l’attention, dans une optique de diversification. Toutefois, les spreads se sont fortement resserrés l’année dernière, appelant à une approche prudente et graduelle.

- Subordonnées bancaires : un secteur solide

Nous conservons un avis positif sur les obligations subordonnées bancaires. Le secteur bancaire européen reste solide et bénéficie du recentrage de la courbe des taux, renforçant l’attrait de ces instruments.

- Dollar : un risque à surveiller

Enfin, la volatilité potentielle du dollar représente un facteur de risque important pour les portefeuilles obligataires. Cette incertitude conduit Scala Patrimoine à préconiser davantage de prudence sur le marché obligataire américain.

-

Produits structurés : profiter de la volatilité

Le retour de la volatilité sur les marchés peut se transformer en véritable opportunité pour les produits structurés. Dans un environnement de taux longs et de volatilité élevée, ces instruments offrent des points d’entrée plus attractifs sur les marchés et des stratégies adaptées aux investisseurs à la recherche de rendement et de sécurité.

Les produits structurés permettent notamment de :

- S’exposer à des marchés ou secteurs à fort potentiel de croissance à moyen terme.

- Intégrer des mécanismes de protection face aux risques de correction.

- Optimiser la diversification, tant au niveau des sous-jacents que des structures employées.

Grâce à leur flexibilité et à leur capacité d’adaptation aux besoins de distribution, les produits structurés constituent une option stratégique pour renforcer un portefeuille dans un contexte de valorisations élevées.

-

L’or : un actif refuge

Malgré des phases de volatilité marquées ces dernières semaines, Scala Patrimoine maintient une opinion positive sur l’or. Plusieurs facteurs structurels soutiennent le métal jaune :

- La baisse des taux réels liée à l’assouplissement monétaire.

- Les tensions géopolitiques, renforçant son rôle de valeur refuge.

- Une demande soutenue, tant institutionnelle que privée, en particulier en Asie et dans les économies émergentes.

Dans ce contexte, l’or reste un pilier essentiel pour diversifier un portefeuille et se prémunir contre l’incertitude.

-

Les actifs non cotés continuent de séduire les investisseurs

Malgré un contexte économique incertain, l’intérêt pour les actifs non cotés — les fameux private assets — ne faiblit pas. La baisse progressive des taux anticipée en 2025 a renforcé les flux vers ces investissements, y compris vers des fonds désormais plus accessibles au grand public.

Parmi les opportunités les plus attractives :

- Stratégies secondaires : une stabilité rassurante et des rendements robustes.

- Fonds de co-investissement : optimisation des performances tout en maîtrisant les coûts.

- Dette privée (mezzanine, growth buyout) : un levier pour accompagner les entreprises en pleine croissance.

- Capital-risque : technologie et transition énergétique en tête, offrant un potentiel prometteur pour les startups innovantes.

Ces actifs permettent de diversifier efficacement un portefeuille tout en captant des rendements supérieurs à ceux des marchés traditionnels.

Loi de finances pour 2026 : les mesures qui concernent votre patrimoine

Comme le veut l’adage, « mieux vaut tard que jamais ». Confronté à l’enlisement des débats parlementaires et à l’absence d’une loi de finances adoptée avant le 31 décembre, le Premier ministre, Sébastien Lecornu, a finalement dégainé son ultime recours institutionnel : l’article 49.3 de la Constitution.

Le Gouvernement a ainsi engagé sa responsabilité sur le projet de loi de finances. Celui-ci ayant fait le pari - finalement gagnant - d’échapper aux motions de censure déposées par l’opposition. Désormais définitivement adopté, le projet de loi de finances doit maintenant être validé par le Conseil constitutionnel avant d’être promulgué.

Malgré tout, le budget demeure bien loin des objectifs initiaux. La ministre des Comptes publics, Amélie de Montchalin, l’a elle-même reconnu, qualifiant le texte d’« imparfait », tout en soulignant qu’il s’agit « du produit d’un compromis bâti patiemment ».

Sur le plan macroéconomique, le déficit public est désormais fixé à 5 % du produit intérieur brut. Il atteindra 131,9 milliards d’euros pour l’État. Les dépenses publiques, quant à elles, devraient légèrement reculer, passant de 56,8 % à 56,6 % du PIB. En parallèle, le taux de prélèvements obligatoires augmenterait de 43,6 % à 43,9 %.

Voici les mesures qui auront un impact direct sur le patrimoine et la fiscalité des Français.

Indexation sur l’inflation de la première tranche du barème de l’IR

La loi de finances pour 2026 revalorise le barème de l’impôt sur le revenu. Ce dernier est donc indexé sur l’indice des prix à la consommation hors tabac, soit une hausse de 0,9 %.

Selon les estimations du Gouvernement, cette mesure représente un coût budgétaire de 1,7 milliard d’euros pour l’année 2026.

Prorogation de la contribution différentielle sur les hauts revenus (CDHR)

La contribution différentielle sur les hauts revenus (CDHR) est prolongée jusqu’à ce que le déficit public français repasse sous le seuil de 3 % du PIB.

Sont concernés les contribuables fiscalement domiciliés en France dont les revenus excèdent 250 000 € pour une personne seule et 500 000 € pour un foyer soumis à une imposition commune.

Cette contribution prend la forme d’un complément à l’impôt sur le revenu visant à garantir une imposition minimale de 20 %. Le dispositif a toutefois été légèrement ajusté. Et ce pour mieux prendre en compte les revenus à caractère exceptionnel, notamment en cas de changement de situation familiale du contribuable.

Rehaussement du plafond des versements ouvrant droit à la réduction d’impôt « Coluche »

La loi de finances pour 2026 fait évoluer en profondeur le dispositif dit « Coluche » concernant les dons aux associations d’aide aux personnes en difficulté. La réduction d’impôt est transformée en crédit d’impôt, rendant ainsi l’avantage fiscal accessible tant aux contribuables imposables qu’aux ménages non imposables.

Par ailleurs, le plafond des dons ouvrant droit à un avantage fiscal de 75 % est doublé. Celui-ci passant de 1 000 € à 2 000 € par an.

À titre d’information, en 2025, le montant moyen des dons s’élevait à 222 € par personne.

Instauration d’une taxe sur les actifs non professionnels des holdings patrimoniales

Le texte met en œuvre une taxe spécifique sur les actifs non affectés à une activité opérationnelle détenus par certaines holdings patrimoniales.

Sont concernées les holdings françaises :

- détenues majoritairement par un groupe familial ;

- dont la valeur vénale des actifs excède 5 millions d’euros ;

- dont l’activité est principalement patrimoniale, c’est-à-dire lorsque plus de 50 % des revenus sont qualifiés de revenus passifs.

Le champ d’application de la taxe est strictement limité aux actifs immobiliers et aux biens dits « somptuaires », parmi lesquels figurent :

- les biens affectés à l’exercice de la chasse ou de la pêche ;

- les véhicules de tourisme, yachts, bateaux de plaisance à voile ou à moteur, aéronefs et autres véhicules non affectés à une activité professionnelle ;

- les bijoux et métaux précieux, à l’exception de ceux affectés à l’exploitation d’un musée ou d’un monument historique, ou exposés dans un lieu accessible au public ou aux salariés de la société (hors bureaux) ;

- les chevaux de course ou de concours ;

- les vins et alcools ;

- les logements dont la personne physique contrôlante se réserve la jouissance, ainsi que les logements occupés à titre gratuit, loués à un loyer inférieur au prix du marché ou faisant l’objet de locations fictives.

La taxe est assise sur la valeur vénale de ces actifs, à un taux de 20 %. En revanche, ces biens sont exclus, totalement ou partiellement, de l’assiette taxable lorsqu’ils sont effectivement affectés à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale. La trésorerie est expressément exclue du périmètre de la taxation.

L’objectif étant de limiter les stratégies d’optimisation permettant de piloter artificiellement son revenu imposable par le biais de structures patrimoniales.

Transmission d’entreprise : durcissement du Pacte Dutreil

Le Pacte Dutreil, dispositif destiné à faciliter la transmission d’entreprises, notamment au sein des familles, permet aux bénéficiaires de profiter d’une exonération partielle de 75 % sur la valeur des biens transmis.

Ce mécanisme connaît un vif succès. Chaque année, 4 000 à 5 000 dirigeants y recourent pour faciliter la transmission de leur entreprise. Toutefois, l’accès au dispositif est soumis à des conditions strictes, notamment un engagement de conservation des titres sur plusieurs années.

Dans le cadre du budget 2026, les parlementaires ont décidé de durcir l’accès au dispositif.

La première modification concerne l’exclusion des biens dits « somptuaires » de l’assiette du Pacte Dutreil. Sont concernés les actifs de loisirs et de prestige :

- biens affectés à la chasse ou à la pêche ;

- véhicules de tourisme, yachts, bateaux de plaisance et aéronefs ;

- bijoux et métaux précieux ;

- vins et alcools ;

- chevaux de course ;

- logements mis à disposition des actionnaires ;

- œuvres d’art.

Ces biens doivent être exclusivement affectés à l’activité professionnelle de la société depuis au moins trois ans avant la transmission — ou depuis leur acquisition si celle-ci est plus récente — pour continuer à bénéficier de l’exonération.

Autre changement majeur : la durée de l’engagement individuel de conservation des titres et parts de société passe de 4 à 6 ans après expiration de la période d’engagement collectif de conservation. Cela conduit donc à un engagement global minimal de huit ans, hors cas du pacte réputé acquis.

À noter que les opérations de transmission principalement financées par endettement, dites « family buy-out », restent autorisées.

Ces ajustements visent à limiter les détournements et les stratégies de détention patrimoniale non professionnelle.

Aménagement du mécanisme du report d’imposition de l’article 150-0 B ter

L’article 150-0 B ter du Code général des impôts encadre, dans le cadre du régime de l’apport-cession, le report d’imposition des plus-values réalisées lors de certains apports de valeurs mobilières, titres ou droits sociaux.

Concrètement, ce dispositif permet à un contribuable de reporter l’imposition d’une plus-value constatée lors de l’apport de titres d’une société A à une société B, généralement une holding qu’il contrôle et soumise à l’impôt sur les sociétés. En échange, le contribuable reçoit des titres de la société bénéficiaire B. Cette opération permet ainsi d’interposer une société contrôlée afin de détenir indirectement des participations, tout en différant l’imposition de la plus-value.

La loi de finances pour 2026 renforce strictement les conditions d’accès à ce mécanisme.

Parmi les principales modifications :

- relèvement de la part du produit de cession à réinvestir, qui passe de 60 % à 70 % ;

- restriction du champ des activités éligibles. Certaines activités — notamment celles de marchand de biens et de promotion immobilière — étant désormais exclues ;

- allongement de la durée minimale de conservation des biens ou titres acquis en remploi, portée de 1 à 5 ans ;

- prolongation du délai de conservation des titres dans le cadre des donations ayant bénéficié du dispositif, porté à 6 ou 11 ans selon les situations.

Un léger assouplissement est toutefois prévu. Le délai laissé à la société bénéficiaire pour procéder au réinvestissement passe de 2 à 3 ans. Cela offre ainsi davantage de flexibilité dans l’identification et la structuration des investissements.

Aménagements du volet fiscal du régime des « management packages »

Les parlementaires ont adopté une série d’ajustements du régime d’imposition des gains issus des management packages.

En l’état du droit, par principe, ces gains sont imposés selon les règles de droit commun des traitements et salaires au titre de l’année au cours de laquelle le bénéficiaire a disposé de ses titres ou les a cédés. Par exception, la fraction du gain inférieure à une limite tenant compte de la performance financière de la société est imposée selon le régime des plus-values de cession de valeurs mobilières.

Le présent article assouplit le régime d’imposition, notamment en permettant la prise en compte des opérations intercalaires dans la durée de détention des titres, en autorisant le report d’imposition pour les gains de nature salariale et en précisant les conditions de retrait des titres de management packages d’un PEA ou d’un PEA-PME. Les modalités d’imposition sont également assouplies en cas de donation de titres.

Par ailleurs, la loi de financement de la sécurité sociale pour 2026 avait, quelques semaines auparavant, pérennisé le régime social applicable aux gains de management packages en supprimant la limite temporelle fixée dans le cadre du budget 2025. Elle a également précisé que la contribution spécifique de 10 % ne s’applique qu’à la seule fraction du gain net remplissant les conditions prévues à cet effet et excédant la limite d’imposition en plus-values.

Droits de mutation à titre gratuit : instauration d’une mesure anti-abus

Jusqu’ici, les transferts d’actifs réalisés par un donateur résident à l’étranger au profit d’un donataire ayant résidé moins de six années sur les dix dernières années en France pouvaient bénéficier d’une exonération des droits de mutation à titre gratuit (donation ou succession).

La loi de finances pour 2026 supprime ce dispositif, considéré comme abusif.

Réforme du Plan d’Épargne Retraite (PER)

Deux modifications majeures affectent le PER :

- Extension de la durée de report des plafonds de déduction. Les plafonds non utilisés des cinq dernières années pourront désormais être mobilisés, contre trois années auparavant. Cette mesure renforce la capacité de déduction pour les contribuables souscrivant tardivement à un PER.

- Restriction des versements pour les plus de 70 ans. Les versements effectués sur un PER par les personnes âgées de plus de 70 ans ne sont plus déductibles.

Ces ajustements visent à encourager des pratiques d’épargne plus conformes à l’intention initiale du PER.

Création d’un statut de bailleur privé avec mécanisme d’amortissement : le dispositif « Jeanbrun »

Les parlementaires ont adopté un nouveau statut de bailleur privé, surnommé « Jeanbrun », visant à relancer l’investissement immobilier locatif. Ce dispositif introduit un mécanisme d’amortissement progressif pour les biens acquis en vue de leur location nue.

-

Un système d'amortissement

Il s’applique aux logements neufs ou anciens nécessitant des travaux significatifs, sur une durée de neuf ans, sous réserve de plafonds de loyers et de ressources des locataires.

Pour les logements neufs ou en état futur d’achèvement, les taux d’amortissement annuels sont les suivants :

- 3,5 % pour un logement à loyer intermédiaire (plafond de 8 000 €) ;

- 4,5 % pour un logement social (plafond de 10 000 €) ;

- 5,5 % pour un logement très social (plafond de 12 000 €).

Pour les logements anciens, les taux sont légèrement inférieurs :

- 3 % pour un loyer intermédiaire ;

- 3,5 % pour un loyer social ;

- 4 % pour un loyer très social.

Le dispositif s’applique uniquement aux logements ayant fait l’objet de travaux d’amélioration représentant au moins 30 % du prix d’acquisition, incluant des réhabilitations lourdes.

-

Un dispositif assez souple

Le déficit foncier créé peut être imputé sur le revenu global dans la limite du plafond actuel de 10 700 €, ou de 21 400 € en cas de travaux de rénovation énergétique. Les amortissements sont également réintégrés dans le calcul de la plus-value lors de la cession.

Il est toutefois précisé que l’amortissement ne peut être pratiqué sur la valeur du foncier, estimée forfaitairement à 20 % du prix d’acquisition net de frais, majorée le cas échéant du montant des travaux (pour les logements anciens).

Ce régime concerne l’ensemble des logements collectifs sur tout le territoire, sans condition de zonage.

De l’avis des professionnels de l’immobilier, l’exclusion des maisons du dispositif constitue toutefois un verrou susceptible d’en limiter l’attractivité.

Loi de Finances pour 2026

Guillaume Lucchini : « Le bilan patrimonial permet d’évaluer les compétences du conseiller »

Le bilan patrimonial constitue le point de départ de toute relation entre un professionnel de la gestion de patrimoine et son client. Cet exercice préparatoire permet aux conseillers d’élaborer une stratégie claire, parfaitement adaptée aux besoins et aux objectifs de chacun. Mais, comme le souligne Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, il offre également au client — qu’il s’agisse d’un entrepreneur, d’une famille ou d’un sportif de haut niveau — la possibilité d’évaluer la qualité et la pertinence du conseil reçu.

Guillaume Lucchini défend, à ce titre, un modèle de cabinets indépendants, fondé sur la transparence et l’exigence éthique. Dans cette approche, le client rémunère le conseil par des honoraires, afin d’éviter tout conflit d’intérêts. Un mode de fonctionnement qui permet ainsi d’aligner pleinement les intérêts du client avec la qualité, l’objectivité et la pertinence des recommandations apportées.

Qu’est-ce qu’un bilan patrimonial ?

Guillaume Lucchini. Le bilan patrimonial est un exercice essentiel qui permet non seulement de dresser un état des lieux précis de votre situation, mais aussi d’évaluer le professionnalisme et les compétences du conseiller que vous avez choisi.

Il s’agit avant tout d’une photographie à un instant T de l’ensemble du patrimoine : actifs financiers, biens immobiliers, endettement, fiscalité… Mais l’analyse ne s’arrête pas là. Pour des profils spécifiques, comme les chefs d’entreprise ou les professions libérales, il est indispensable d’intégrer les enjeux professionnels.

L’objectif du bilan patrimonial est double : comprendre la situation actuelle et projeter cette dernière dans l’avenir, en fonction des objectifs définis à court, moyen et long terme. Cet exercice permet également de mesurer le sérieux et l’expertise de l’équipe qui accompagnera le client dans ses choix patrimoniaux.

« Il est essentiel de se tourner vers un cabinet de conseil en gestion de patrimoine ou un multi family-office capable de fournir une analyse globale »

Un bilan patrimonial peut-il être gratuit ?

Guillaume Lucchini. La réponse est catégorique : non. Comme le dit le célèbre adage, « si c’est gratuit, c’est vous le produit ». Dans ce cas, le professionnel risque d’être davantage motivé par la commercialisation de produits sur lesquels il touche les commissions les plus élevées que par l’intérêt réel du client.

Un bilan patrimonial est un moment stratégique de la structuration patrimoniale. Il nécessite du temps, des compétences et une expertise pointue. Il est donc essentiel de se tourner vers un cabinet capable de fournir une analyse globale et approfondie, à 360°, couvrant l’ensemble des enjeux liés à la gestion du patrimoine.

Quelles sont les étapes d’un bilan patrimonial ?

Guillaume Lucchini. Le bilan patrimonial se déroule en plusieurs temps. Le premier est le temps de l’analyse, qui consiste à examiner chaque pièce du dossier afin de comprendre la situation du client dans sa globalité.

Le second est le temps de la discussion, permettant d’appréhender les objectifs, mais aussi la psychologie et la vision de l’investisseur. Enfin, vient le temps de la restitution, où le conseiller présente la structuration future et les recommandations personnalisées, en tenant compte des objectifs à court, moyen et long terme.

https://www.youtube.com/watch?v=V1OuvpWNtcU

Loi spéciale : quelles incidences sur votre patrimoine ?

Les discussions autour de l’adoption du projet de loi de finances (PLF) pour 2026 ont échoué. Faute d’accord au sein de la commission mixte paritaire en décembre, l’adoption d’une véritable loi de finances est désormais repoussée à 2026, avec des conséquences budgétaires et fiscales potentiellement lourdes.

Les dispositions pourtant actées par les parlementaires — qu’il s’agisse de l’Exit tax, de l’impôt sur la fortune improductive ou encore de la taxe sur les holdings patrimoniales — ne verront donc pas le jour dans l’immédiat. Seules les mesures intégrées au projet de loi de financement de la Sécurité sociale ont pu être mises en œuvre. C'est notamment le cas de la suspension de la réforme des retraites et de la hausse de la contribution sociale généralisée (CSG) sur certains placements.

Une loi spéciale pour assurer la continuité budgétaire

En l’absence de loi de finances, une loi dite spéciale a été promulguée, le 27 décembre dernier. Celle-ci vise à garantir la continuité budgétaire de l’État. Ce texte transitoire reconduit provisoirement les impôts existants ainsi que les plafonds de dépenses inscrits dans le budget 2025. En revanche, il n’autorise ni la création de nouvelles recettes fiscales ni l’ouverture de crédits supplémentaires.

L’adoption d’un texte provisoire permet d’assurer la continuité des services publics. Mais comme l’a rappelé la ministre des Comptes publics, Amélie de Montchalin, la loi spéciale « n’est pas un budget ». Elle constitue un strict minimum. « On paye les fonctionnaires, on assure la sécurité vitale du pays, on honore nos engagements financiers, et l’on suspend tout ce qui n’est pas essentiel. ».

Cette reconduction a pour objectif d’éviter une paralysie budgétaire. Selon une estimation du ministère des Comptes publics cette situation pourrait représenter un coût de 11 milliards d’euros.

Des marges de manœuvre encore étroites

Pour autant, les parlementaires disposent encore de quelques semaines pour parvenir à un compromis. Le processus budgétaire n’est pas interrompu : les débats doivent reprendre dès le mois de janvier au Parlement.

L’Assemblée nationale relancera l’examen du texte à partir du 8 janvier, avec un passage en commission les 8 et 9 janvier, avant une discussion en séance publique envisagée à compter du 13 janvier.

En attendant, l’absence de loi de finances a des conséquences immédiates. Le barème de l’impôt sur le revenu ne sera pas revalorisé, ce qui pourrait se traduire par près de 2 milliards d’euros d’impôts supplémentaires pour les ménages. Par ailleurs, la note du ministère des Comptes publics précise que, dans le cadre de la loi spéciale, les pensions de retraite resteraient indexées sur l’inflation, pour un coût estimé à 3 milliards d’euros.

Au-delà du calendrier parlementaire, l’enjeu central demeure la trajectoire des finances publiques. Le président de la République a réaffirmé la nécessité de doter le pays d’un budget respectant un objectif de déficit public fixé à 5 % du PIB.

Le gouvernement précise ses priorités fiscales

Dans l’attente d’un texte définitif, le gouvernement a dévoilé ses priorités fiscales pour les prochaines semaines à travers un communiqué officiel. Il y précise les mesures dont il soutiendrait la prorogation, bien qu’elles aient théoriquement dû s’éteindre au 1er janvier 2026.

Parmi les dispositifs concernés figurent notamment :

- la prorogation du taux majoré de 25 % de la réduction d’impôt sur le revenu pour les souscriptions en numéraire au capital des sociétés foncières solidaires et des entreprises solidaires d’utilité sociale ;

- la prolongation de l’abattement exceptionnel sur les plus-values immobilières applicable dans les zones tendues, les grandes opérations d’urbanisme et les opérations d’intérêt national ;

- le doublement du plafond de la réduction d’impôt dite « Coluche », porté de 1 000 à 2 000 euros. Ce dispositif concerne les dons aux associations d’aide aux plus démunis pouvant ouvrir droit à une réduction de 75 % ;

- le maintien du dispositif IR-PME (ex-réduction Madelin), permettant une réduction d’impôt de 18 %, voire 25 % sous conditions, prolongé au moins jusqu’au 30 septembre 2026.

Certaines de ces mesures pourraient faire l’objet d’une rétroactivité afin de garantir leur application immédiate.

Une hausse de la CSG déjà actée

Si le projet de loi de finances reste en suspens, certaines mesures issues du projet de loi de financement de la Sécurité sociale pour 2026 peuvent d’ores et déjà s’appliquer. Le PLFSS 2026 a en effet été adopté par les parlementaires.

Il confirme ainsi la suspension de la réforme des retraites. Parmi les mesures phares figure également une hausse de la CSG sur certains revenus du capital. En principe, le taux applicable aux revenus du patrimoine est relevé de 9,2 % à 10,6 %, soit une augmentation de 1,4 point.

Toutefois, plusieurs catégories de revenus conservent leur taux actuel, notamment les :

- revenus fonciers ;

- plus-values immobilières ;

- produits des contrats d’assurance-vie ;

- intérêts et primes des PEL et des PEP ;

- livrets réglementés (Livret A, LDDS, LEP).

En revanche, la hausse de la CSG à 10,6 % s’applique notamment aux :

- revenus issus des plans d’épargne retraite (PER) ;

- intérêts des comptes à terme ;

- intérêts des livrets bancaires et des comptes courants rémunérés ;

- revenus des comptes-titres et des PEA ;

- revenus de la location meublée (LMNP), imposés dans la catégorie des BIC, dont les prélèvements globaux augmenteront mécaniquement.

Cette réforme impacte également le prélèvement forfaitaire unique (PFU), ou « flat tax ». La CSG constituant une composante des prélèvements sociaux, sa majoration ferait passer le taux global du PFU de 30 % à 31,4 %. Une évolution qui concernera en particulier les dirigeants de TPE et de PME percevant des dividendes.

Loi Spéciale, 26 décembre 2025

Cartes à collectionner : un marché lucratif… mais fiscalement piégeux

L’achat et la revente de cartes Pokémon, Panini, Yu-Gi-Oh! ou encore Magic connaissent un essor fulgurant auprès des collectionneurs. Un marché longtemps réservé aux passionnés, mais qui attire désormais un nouveau public : les investisseurs, souvent très jeunes, en quête de placements alternatifs.

La flambée des prix des cartes à collectionner

Les prix des cartes Pokémon ont connu une envolée spectaculaire, en particulier pour celles éditées à la fin des années 1990. Symbole de cette frénésie, la carte la plus chère jamais vendue est la mythique « Pikachu Illustrator », dont la valeur atteint 5 275 000 dollars. Il n’en existerait que 39 exemplaires dans le monde. L’un des heureux propriétaires n’est autre que le youtubeur américain Logan Paul.

Parmi les cinq cartes Pokémon les plus chères, figurent également le « Dracaufeu Topsun japonais Scarce Blue Back » (493 230 dollars), le Dracaufeu Première Édition (420 000 dollars), le Tortank Galaxy Star Holo (360 000 dollars) ainsi que la « Tsunekazu Ishihara GX Black Star – carte promotionnelle » (237 230 dollars).

Du côté de Panini, les enchères s’envolent elles aussi. Un collectionneur a ainsi déboursé 1,5 million de dollars pour une carte de Lionel Messi. Celle-ci représente l’attaquant argentin lors de la saison 2004-2005, sa première saison avec le FC Barcelone. Seuls 838 exemplaires de cette carte existent à travers le monde.

Il s’agit d’un record historique. Jamais auparavant une vignette de football n’avait atteint un tel montant. Le précédent record remontait à 2022. Il s'agissait de la carte de la légende brésilienne Pelé pour 1,33 million de dollars.

Enfin, la carte « Magic : The Gathering » la plus chère jamais vendue est « The One Ring ». Commercialisée en 2023 dans l’extension Le Seigneur des Anneaux, elle se distingue par une singularité absolue : un seul et unique exemplaire existe dans le monde, imprimé en écriture elfique. Cette pièce hors norme a été acquise pour 2 millions de dollars par le rappeur américain Post Malone, lui-même collectionneur averti, consacrant un peu plus encore la dimension mythique de cette carte devenue légendaire.

Un investissement risqué et volatil

Pourtant, derrière l’engouement, la réalité est plus nuancée. Toutes les cartes ne se valent pas. La grande majorité n’a strictement aucune valeur marchande.

Seules quelques pièces rares, en parfait état de conservation et souvent anciennes – donc difficiles à dénicher – peuvent constituer un investissement réellement rentable. À cette rareté intrinsèque s’ajoute une forte volatilité : la valeur d’une carte peut s’envoler comme s’effondrer brutalement.

Mais un autre élément est souvent oublié : la fiscalité. Oui, la vente de cartes à collectionner peut-être… imposable. Plusieurs régimes coexistent, et la taxation dépend notamment de la fréquence des ventes, de leur montant et même de la nature de la carte.

Une fiscalité des cartes à collectionner à plusieurs visages

Le régime fiscal diffère selon que les collectionneurs effectuent des ventes ponctuelles ou régulières.

-

La fiscalité des ventes occasionnelles

- Le régime des biens de consommation

C’est le régime qui s’applique aux revendeurs amateurs. En principe, les cartes à collectionner relèvent de la catégorie des biens meubles corporels. À ce titre, le vendeur bénéficie d’une exonération totale d’impôt si le montant de chaque transaction n’excède pas 5 000 euros.

Au-delà de ce seuil, la plus-value est soumise au régime d’imposition des cessions de biens meubles, avec un taux forfaitaire de 36,2 %.

- Le régime des objets de collection

Dans certains cas, des cartes peuvent être qualifiées d’objets de collection. Cette appréciation se fait au cas par cas, sous le contrôle d’un juge. En pratique, cette catégorie concerne plus fréquemment les timbres, les étiquettes de vin ou les cartes postales. Mais certaines cartes à jouer peuvent y être rattachées.

Lorsque la cession d’un objet de collection dépasse 5 000 euros, le vendeur est redevable d’une taxe forfaitaire de 6 % du prix, à laquelle s’ajoute la CRDS de 0,5 %.

-

La fiscalité des ventes habituelles

Lorsque les opérations d’achat-revente deviennent régulières, l’administration fiscale peut considérer qu’il s’agit d’une activité commerciale. Les revenus sont alors imposés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Le statut de micro-entreprise permet d’exercer cette activité avec un chiffre d’affaires plafonné à 188 700 euros, tout en bénéficiant d’une franchise de TVA jusqu’à 93 500 euros.

En optant pour le régime micro-BIC, le vendeur profite d’un abattement forfaitaire de 71 % sur ses recettes pour le calcul de l’impôt sur le revenu. Un montant auquel, il convient d'ajouter les cotisations sociales au taux de 12,4 %.

-

La fiscalité des cartes NFT

Les cartes de collection existent également sous forme numérique, via la blockchain : ce sont les NFT, pour non-fungible tokens. Dans ce cas, c’est le régime fiscal applicable aux crypto-actifs qui s’applique. Les plus-values générées lors de la vente de cartes NFT sont soumises au prélèvement forfaitaire unique de 30 %.

Dons manuels et des dons d’argent : la déclaration devra se faire en ligne dès 2026

À compter du 1er janvier 2026, toute déclaration de dons manuels ou de dons d’une somme d’argent devra obligatoirement être effectuée en ligne via le portail impots.gouv.fr. Le formulaire papier n°2735, encore utilisé aujourd’hui, ne sera plus la norme. Cette réforme s’inscrit dans le cadre de la digitalisation croissante des procédures fiscales et vise à simplifier les démarches tout en fiabilisant les données déclaratives.

Quels dons sont concernés ?

Le décret n°2025-1082 du 17 novembre 2025 fixe le cadre de cette nouvelle obligation. Il précise que la déclaration devra s’accompagner du paiement électronique des droits de donation éventuellement dus.

Seules quelques exceptions subsisteront : les personnes dont la résidence principale n’est pas équipée d’un accès à internet ou qui ne peuvent pas télédéclarer pourront continuer à utiliser le formulaire papier.

Cette disposition concerne :

- Tous les dons manuels, qu’il s’agisse d’argent liquide, de chèques, d’actions, de biens meubles ou d’objets d’art.

- Les dons familiaux de sommes d’argent, anciennement appelés « dons Sarkozy ».

En revanche, certaines donations restent exclues de cette obligation de déclaration en ligne. Il s’agit notamment :

- des dons faits au profit d’un descendant ou d’un petit-neveu en représentation de son parent prédécédé ;

- des dons réalisés en faveur d’un mineur ou d’un majeur protégé lorsque son représentant n’est pas le donateur.

Dans ces situations, les intéressés pourront continuer à utiliser les formulaires papier n°2735 ou n°2734 (révélation de don manuel d’une valeur supérieure à 15 000 €).

Un calendrier initialement avancé

La télédéclaration obligatoire devait initialement entrer en vigueur au plus tard le 1er juillet 2025, selon un texte de 2020. Cette échéance avait été abrogée au printemps 2025, laissant présager un report durable.

Cependant, la DGFiP a confirmé que ce délai supplémentaire visait uniquement à moderniser le parcours en ligne et à proposer un service plus fluide et entièrement centralisé. Le téléservice existant depuis 2021 sera ainsi rénové pour devenir le seul canal officiel de déclaration. Sa mise en service est donc prévue le 1er janvier 2026.

Paiement des droits de donation

Rappelons que si le bénéficiaire est redevable de l’impôt, les droits peuvent être acquittés par le donateur. Un geste qui n'est d'ailleurs pas considéré comme un complément de donation.

Cette réforme marque donc une étape majeure vers la dématérialisation complète des formalités fiscales, tout en garantissant une meilleure sécurité et fiabilité des déclarations.

Décret n°2025-1082 du 17 novembre 2025

Scala Patrimoine éclaire les Échos sur les frais des produits structurés

L’essor spectaculaire des produits structurés ne se dément pas. Leurs encours ont plus que doublé entre 2021 et 2024, pour atteindre 146 milliards d’euros. Une progression fulgurante qui masque toutefois une réalité moins reluisante : l’opacité persistante de leur tarification. Réputés pour être fortement chargés en frais, ces placements sophistiqués souffrent d’un manque de transparence que déplore une partie de la profession.

Laurence Boccara, journaliste aux Échos, a enquêté sur le sujet et a interrogé notamment Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine.

Une tarification souvent opaque pour les produits structurés

Les frais représentent un enjeu majeur. « Les produits structurés sont tous chargés en frais. Non seulement cette tarification est multiple, mais elle demeure en grande partie opaque », avertit d’emblée Guillaume Lucchini.

La structure de coûts s’avère en effet complexe. À ceux du structureur s’ajoutent les ponctions de la banque émettrice, puis bien souvent celles de l’intermédiaire financier – conseillers en gestion de patrimoine ou établissements bancaires. Au total, ces charges successives peuvent atteindre entre 0,5 % et 1 % par an.

Contrairement aux frais clairement affichés d’un OPCVM traditionnel ou d’un ETF, les coûts liés aux produits structurés restent rarement mis en avant. «L’épargnant ne mesure pas réellement ce qu’il paie, ni ce qui vient amputer in fine le coupon. Ce sont des produits très rémunérateurs pour certains intermédiaires», souligne Guillaume Lucchini.

Le fondateur de Scala Patrimoine nuance toutefois son propos : « Dans certains contextes bien définis, ces produits peuvent être pertinents. Mais leur structure de frais est parfois illisible. Certains acteurs n’hésitent pas à en gonfler le niveau. C’est pourquoi nous privilégions une approche directe avec les salles de marché. Ainsi qu’une facturation fondée uniquement sur des honoraires explicites et transparents. »

Des outils financiers qui répondent à de véritables besoins

Malgré ces zones d’ombre, les produits structurés n’en demeurent pas moins des instruments patrimoniaux intéressants lorsque leurs frais sont clairs, transparents et raisonnables. Romane Azzopardi, responsable des investissements chez Scala Patrimoine, réaffirme d’ailleurs la conviction de la maison : « Nous conservons une vision très positive des produits structurés. Bien plus qu’un simple outil d’exposition, ils constituent une solution sophistiquée de personnalisation, permettant d’ajuster précisément l’accès aux marchés et le couple rendement-risque selon les objectifs de l’investisseur. »

Ces solutions bénéficient tout particulièrement aux épargnants souhaitant capter le potentiel de croissance de certains marchés ou secteurs à moyen terme, tout en intégrant des mécanismes de protection face aux risques de correction. « Cette approche se révèle d’autant plus stratégique dans des périodes où les valorisations sont élevées », ajoute Romane Azzopardi.

La diversification demeure un principe central – tant en ce qui concerne les sous-jacents que les structures utilisées. Grâce à leur souplesse, les produits structurés offrent un levier d’optimisation de la performance dans l’environnement actuel, tout en répondant à des besoins spécifiques en matière de distribution.

Ils constituent ainsi un pilier pertinent dans toute stratégie de rente personnalisée, combinant rendement, protection et adaptabilité. À condition que leurs performances ne soient pas englouties par des frais excessifs !

« L’épargne française prend la fuite » : Guillaume Lucchini tire la sonnette d’alarme pour Le Figaro

Face à l’incertitude politique et fiscale, de nombreux foyers fortunés et entrepreneurs cherchent à protéger leur patrimoine. Guillaume Lucchini, associé fondateur de Scala Patrimoine, a accordé un entretien au journaliste Jean Kedroff pour Le Figaro sur le sujet. Il y analyse la montée d’une inquiétude diffuse mais profonde chez les épargnants français, nourrie par cette instabilité croissante.

L’année 2024 a marqué une rupture nette dans l’esprit des grandes fortunes. Instabilité politique, incertitudes fiscales : la combinaison inquiète et pousse à la prudence. Un réflexe s’installe : protéger son épargne, organiser son avenir, et parfois même envisager l’exil. Mais avant toute décision d’exil fiscal, un exil financier est déjà à l’œuvre. Le Luxembourg, avec son célèbre contrat d’assurance-vie, et la Suisse s’imposent comme destinations privilégiées.

Une nouvelle génération passe à l’action

Les nouvelles générations bousculent les codes de la gestion patrimoniale. Mieux informés que leurs aînés, scrutant marchés et opportunités, et n’hésitant pas à se former en continu, ils prennent des décisions plus rapides et audacieuses. Face aux incertitudes juridiques et fiscales, un nombre croissant de jeunes actifs envisagent désormais de transférer leurs avoirs à l’étranger.

Guillaume Lucchini le confirme dans les colonnes du Figaro. « Nous sommes désormais sollicités par des particuliers qui ont hérité d’un appartement et disposent de 800 000 à 1 million d’euros d’épargne. Jusqu’à présent, c’était inhabituel pour nous. »

Longtemps centrée sur les grands chefs d’entreprise, héritiers ou sportifs de haut niveau, la clientèle de Scala Patrimoine s’élargit désormais aux jeunes cadres et entrepreneurs, souvent mieux formés financièrement que leurs aînés. « Nous voyons arriver des trentenaires, cadres supérieurs ou jeunes entrepreneurs, qui s’informent beaucoup sur Internet et s’interrogent sur l’avenir politique et économique du pays », précise le gestionnaire de fortune.

« Une très mauvaise nouvelle pour le tissu productif français »

L’économie française sous tension

Les discussions autour du projet de loi de finances pour 2026 cristallisent les inquiétudes des entrepreneurs. Entre les incertitudes entourant le pacte Dutreil, la nouvelle taxe sur les « holdings patrimoniales » et l’impôt sur la fortune improductive, nombre d’entre eux révisent leur stratégie d’investissement.

« Pas un jour ne passe sans qu’un entrepreneur ne me contacte pour restructurer son patrimoine », confie Guillaume Lucchini pour le Figaro. Le schéma est souvent identique : des entrepreneurs âgés de 40 à 50 ans, possédant entre 5 et 20 millions d’euros en actions, choisissent de « cash out », c’est-à-dire de revendre leurs parts, pour sécuriser leurs capitaux en Suisse ou ailleurs. « C’est autant de fonds perdus pour le tissu productif français », déplore le gestionnaire parisien.

Selon lui, la menace pesant sur l’avenir du pacte Dutreil – dispositif fiscal exonérant la transmission des entreprises familiales – ainsi que la future taxe sur les « holdings patrimoniales » prévue dans le projet de budget 2026, poussent de nombreux entrepreneurs à « récupérer leur chèque » plutôt qu’à poursuivre l’aventure familiale dans un pays où l’instabilité fiscale rend toute projection à long terme incertaine.

Guillaume Lucchini évoque dans L’essentiel un « exil financier » des épargnants français vers le Luxembourg

Alors que le climat politique et fiscal français continue de susciter interrogations et inquiétudes, le Luxembourg s’impose plus que jamais comme un havre de stabilité pour les investisseurs hexagonaux.

Dans un entretien accordé au journaliste du média luxembourgeois L’essentiel, Thomas Holzer, Guillaume Lucchini, fondateur de Scala Patrimoine, dresse ainsi le constat d’un mouvement croissant d’épargnants vers la place financière du Grand-Duché.

Un phénomène croissant depuis la dissolution de 2024

Depuis la dissolution de l’Assemblée nationale en juin 2024, ce phénomène aurait pris une ampleur inédite. « Un exil financier », résume ainsi le fondateur du multi family office Scala Patrimoine, rappelant que la souscription d’assurances-vie luxembourgeoises — longtemps réservée aux grandes fortunes — séduit désormais une clientèle plus diversifiée. « Le Luxembourg est une sorte de pays couteau suisse, qui permet à un investisseur amené à s'établir ailleurs en Europe ou dans le monde de conserver les bénéfices du contrat, ce qui n'est pas le cas pour un produit français », observe-t-il, soulignant « la souplesse et la portabilité de ces contrats, avantages que ne garantit pas la réglementation française. »

Un ticket d’entrée à 250 000 €

Si le ticket d’entrée demeure fixé à 250 000 euros, ce seuil ouvre la porte à de nouveaux profils : entrepreneurs, professions libérales ou héritiers désireux de protéger leur patrimoine dans un environnement plus prévisible. Guillaume Lucchini précise toutefois que l’intérêt véritable de ces contrats se manifeste surtout à partir de 2,5 millions d’euros d’encours, seuil à partir duquel les opportunités d’investissement se déploient pleinement.

Mais que personne ne se méprenne, tout cela est parfaitement légal, puisqu'il ne s'agit pas d'exil fiscal. « La seule obligation est de déclarer ses comptes à l'étranger », conclut Guillaume Lucchini.

Au-delà des chiffres, cette tendance traduit surtout une défiance croissante envers la fiscalité nationale, perçue par certains comme potentiellement « confiscatoire ». En filigrane, c’est bien la recherche de sécurité, de liberté et de cohérence patrimoniale qui pousse ces investisseurs à franchir la frontière.

Guillaume Lucchini sur BFM Business : « L’assurance-vie luxembourgeoise séduit les Français en quête de stabilité »

Invité de l’émission Good Morning Business sur BFM Business, présentée par Laure Closier, Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, est revenu sur l’essor spectaculaire de l’assurance-vie luxembourgeoise, dont les souscriptions ont bondi de 54 % depuis la dissolution de 2024.

Laure Closier. Pourquoi les Français montrent-ils un tel engouement pour l’assurance-vie luxembourgeoise depuis la dissolution de 2024 ?

Guillaume Lucchini. La principale raison tient à l’instabilité politique et fiscale qui règne en France. Depuis juin 2024, beaucoup de Français doutent de la direction que prendra la politique nationale dans les prochaines années. La dette publique, déjà à un niveau préoccupant, continue de croître, tandis que les pouvoirs publics peinent à endiguer le déficit budgétaire.

Certains propos tenus récemment par des responsables politiques ont également inquiété les épargnants, notamment l’idée, évoquée par quelques députés, de mobiliser l’épargne privée pour résoudre une équation financière jugée “intenable”. Cette perspective, bien que marginale, a marqué les esprits.

L’instabilité fiscale, elle, reste omniprésente : les débats houleux autour du budget 2026 en sont une illustration. De plus en plus de familles et d’entrepreneurs envisagent aujourd’hui de transférer une partie de leur patrimoine vers des juridictions plus stables, comme le Luxembourg ou la Suisse, reconnues pour leur sécurité politique et financière.

« Oui, il existe une forme d’exode financier »

Laure Closier. Peut-on parler d’un exode financier ?

Guillaume Lucchini. Oui, je le crois. Les flux de capitaux transférés à l’étranger sont significatifs. Les épargnants ont peur de mesures de rétorsion sur leur épargne, comme cela avait été envisagé lors du vote de la loi Sapin II.

La dette publique constitue une autre source majeure d’inquiétude, tout comme l’éventualité d’un changement de majorité politique susceptible de bouleverser le cadre fiscal.

Chez Scala Patrimoine, nous le constatons clairement : avec nos bureaux à Paris et Genève, nous voyons de plus en plus d’entrepreneurs s’interroger sur la protection de leur patrimoine.

Jusqu’à récemment, ce sujet demeurait tabou. Aujourd’hui, il s’exprime ouvertement, signe d’un “ras-le-bol fiscal” grandissant. Les discussions récentes sur une hausse des droits de succession ou un réaménagement du pacte Dutreil, pourtant essentiel à la préservation des entreprises familiales, nourrissent un sentiment d’injustice.

Beaucoup s’interrogent : la France veut-elle encore valoriser ses entrepreneurs ou cherche-t-elle à les faire payer pour combler les déséquilibres budgétaires ?

« L’assurance-vie luxembourgeoise reste soumise à la fiscalité française »

Laure Closier. Les détenteurs d’une assurance-vie luxembourgeoise bénéficient-ils d’un régime fiscal différent ?

Guillaume Lucchini. Non, bien sûr. Une assurance-vie luxembourgeoise reste soumise au droit fiscal français. Autrement dit, la fiscalité applicable est identique à celle d’un contrat détenu en France. La différence réside ailleurs : les capitaux sont déposés dans un État mieux noté sur le plan de la solvabilité, comme le Luxembourg, et bénéficient d’un environnement réglementaire plus protecteur. Cela permet aux épargnants de sécuriser leurs avoirs tout en conservant une transparence totale vis-à-vis de l’administration fiscale française.

Il ne s’agit donc pas d’une pratique “offshore”. Tout résident français peut ouvrir une assurance-vie au Luxembourg, à condition de la déclarer correctement. Ce type de placement ne concerne d’ailleurs pas uniquement les très grands patrimoines, contrairement à l’idée reçue. Même les investisseurs disposant d’un capital plus modeste y voient aujourd’hui une solution de stabilité et de diversification.