Climat : les points clés du rapport de Synthèse du GIEC

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) vient de publier la synthèse de son sixième rapport d’évaluation, à l’issue d’une session d’approbation qui s’est tenue en Suisse avec les représentants des 195 pays membres.

Ce que nous apprend le rapport de Synthèse du GIEC

Le nouveau rapport du GIEC synthétise les connaissances scientifiques acquises entre 2015 et 2021 sur le changement climatique. Il a également pour objet de constituer la base scientifique principale pour le premier bilan mondial de l’Accord de Paris, qui aura lieu lors de la COP28 à Dubaï (Émirats arabes unis) à la fin de l’année 2023.

Les projections réalisées par les auteurs du rapport, calculées selon les engagements actuels de réduction des émissions mondiales de gaz à effet, mènent à un réchauffement planétaire d’au moins 2,8 °C en 2100. Et quels que soient les scénarios, les scientifiques estiment que le réchauffement de la planète atteindra 1,5 °C dès le début des années 2030.

Les pistes à explorer

Si le constat dressé par les scientifiques est inquiétant, leur travail se veut également constructif.

De nombreuses options d’adaptation peuvent grandement améliorer la situation. Le rapport évoque notamment la mise en place de systèmes d’alerte précoce, une amélioration de l’irrigation, le développement de l’agroécologie et de solutions fondées sur la nature. L’atteinte du "zéro émission nette de CO2 à l’échelle mondiale en 2050" ne pouvant toutefois reposer que sur une amélioration de la performance énergétique de l’ensemble des secteurs d’activités, parmi lesquels le bâtiment, le transport, l’énergie, ou encore l’industrie.

Le secteur de l’agriculture, la forêt et l’usage des terres représentent un potentiel important de réduction des émissions, avec des bénéfices potentiels pour la biodiversité.

Des projets qui nécessiteront des besoins en financement important. Mais là aussi, le fléchage des capitaux vers une finance plus durable a pris du retard. Le plan des Nations Unies 2015-2030 prévoyait des besoins en financement de 7 000 Md€ par an, durant 15 ans. Hélas, en l'espace de 8 ans, seulement 15 % des sommes prévues ont été mobilisées.

Rémunération du conseiller en gestion de patrimoine : vers la fin des rétrocessions ?

Les instances européennes viennent d’allumer une première mèche ! Par la voie de la commissaire européenne aux Services financiers, Mairead McGuinness, l’Europe confirme travailler sur l’interdiction de la rémunération des conseillers en gestion de patrimoine sous la forme de rétrocessions versées par les fournisseurs (assureurs, sociétés de gestion …). Mettant ainsi en cause leur opacité et les risques de conflits d’intérêts sous-jacents. En 2018, la réglementation avait déjà essayé de renforcer la protection des clients des gérants de patrimoine en créant un statut de Conseiller en gestion de patrimoine indépendant (CGPI) pour tous ceux qui se détourneraient du modèle en rétrocessions, au profit d’une rémunération à 100 % en honoraires. Un chemin sur lequel Scala Patrimoine fut alors l’un des seuls cabinets à s’engager.

Comment se rémunère le conseiller en gestion de patrimoine : Rétrocessions Vs Honoraires de conseil ?

Tous les conseillers en gestion de patrimoine ne se rémunèrent pas de la même façon. Si certains sont directement rémunérés par leurs clients, la très grande majorité est payée par les sociétés dont ils commercialisent les produits.

Le système des rétrocessions

Lorsqu’un épargnant investit – dans une assurance-vie ou un PER par exemple – sur des fonds d’investissement (OPCVM), le gérant d’actifs se rémunère en prélevant des frais de gestion. Ces sociétés de gestion en reversent ensuite une partie aux assureurs qui ont eux-mêmes la charge d’en distribuer une part aux courtiers (banques, agents généraux, conseillers en gestion de patrimoine …). On parle alors de « rétrocessions de commissions ».

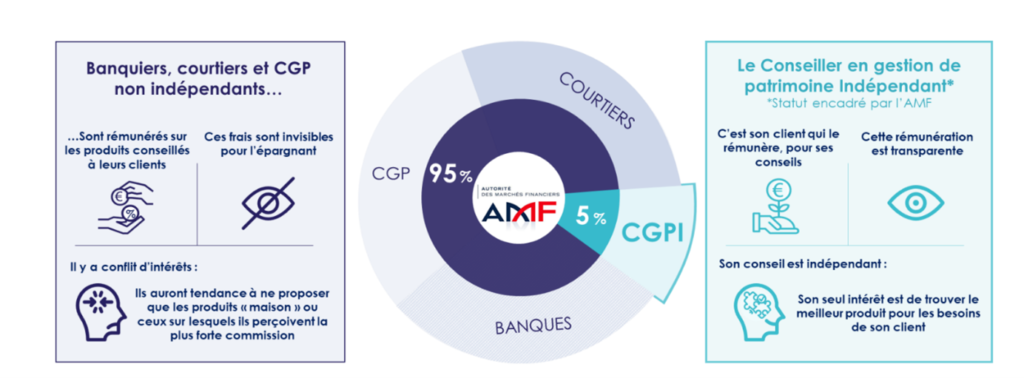

Autrement dit, c’est la société de gestion qui rémunère le conseiller en gestion de patrimoine, en échange de la distribution de ses produits. Cette pratique, source de potentiels conflits d’intérêts, est malheureusement largement répandue. 95 % des cabinets appliquent, en effet, ce modèle économique.

Les honoraires de conseil

Seuls 5 % des cabinets ont choisi de tourner le dos à cette pratique, en optant pour une rémunération basée exclusivement sur des honoraires de conseils. Les conseillers en gestion de patrimoine étant alors directement payés par le client.

Ce modèle est plus vertueux, car il permet aux clients :

- De bénéficier d’un conseil impartial, dénué de conflits d’intérêts ;

- De disposer d’une totale transparence de la rémunération ;

- D’évaluer régulièrement la qualité du conseil apporté ;

- De négocier la tarification par rapport aux services apportés.

Qui peut se prévaloir du statut de conseiller en gestion de patrimoine indépendant ?

Depuis 2018, la réglementation distingue deux catégories de professionnels : les interlocuteurs traditionnels (banquiers, CGP …), pratiquant une activité de courtage, et les conseillers en gestion de patrimoine indépendants.

Les interlocuteurs traditionnels

Comme nous l’avons vu précédemment, la très grande majorité des cabinets se rémunère via le système de « rétrocession de commissions » qu’ils perçoivent en tant que distributeurs de produits financiers ou immobiliers.

Bien que ces acteurs ne soient pas liés sur le plan « capitalistique » aux organismes bancaires ou assurantiels, ils demeurent cependant fortement dépendants financièrement de ces derniers en raison de l’importance des rétrocommissions dans le chiffre d’affaires généré. Le constat est d’ailleurs le même pour les banquiers dont les objectifs commerciaux à tenir doivent les amener à vendre les produits maison de leur établissement.

Le conseiller en gestion de patrimoine indépendant

Pour aiguiller les épargnants, la directive MIF II a créé un statut de Conseiller en gestion de patrimoine indépendant (CGPI).

Un statut protecteur

Les professionnels exerçant une activité de conseil indépendant ont un modèle économique reposant sur la facturation d’honoraires de conseil. Un statut qui assure aux clients un conseil totalement impartial. « Le client va ainsi rémunérer son conseiller pour bénéficier d'une prestation de service qui est non « conflictée », souligne ainsi Guillaume Lucchini, président et fondateur de Scala Patrimoine. Avant d’ajouter : « cela ne peut être que positif pour l’épargnant, en ce sens où il va pouvoir évaluer son conseiller patrimonial dans le temps, en étant libre de renégocier le cadre des prestations apportées et sa tarification ».

En pratique, ce modèle d’indépendant est aussi propice au développement d’expertises pluridisciplinaires en interne, dans le but de délivrer un conseil à haute valeur ajoutée aux clients. « Les indépendants ont un recours plus naturel à l’interprofessionnalité, en travaillant en totale symbiose avec les autres professionnels du chiffre et du droit (notaires, avocats, experts-comptables) » explique le fondateur de Scala Patrimoine.

Un conseil sur le long terme

Comme le souligne Guillaume Lucchini, le rôle d’un conseiller en gestion de patrimoine indépendant est « de se placer aux côtés de ses clients, dans les bons moments et les mauvais moments, en ayant une vision long terme du patrimoine familial. »

Mais la tarification d’un conseil indépendant est-elle en ligne avec celle pratiquée par les acteurs traditionnels ?

« Au-delà des questions juridiques ou fiscales, notre rôle consiste à chercher aller les meilleurs gérants et les meilleures solutions pour nos clients, sans autre motivation que son intérêt. Mais aussi de négocier les meilleures tarifications possibles », précise Guillaume Lucchini. « C’est par exemple ce que nous faisons sur certains produits structurés en négociant directement avec les salles de marchés ou sur le private equity en ayant accès à des parts réservées aux institutionnels ».

En prenant uniquement en compte les frais de gestion rétrocédés par les sociétés de gestion et ceux déjà prélevés par l’assureur pour une assurance-vie, on estime la facture à 0,85 % des montants placés par an pour l’épargnant. Pour 500 000 € placés, on évalue, en moyenne, l’économie réalisée en faisant appel à un conseiller indépendant à 4 250 € par an. Et ce chiffre ne tient pas compte des autres frais (comme les éventuels frais d’entrées par exemple).

Quelle réforme est envisagée ?

L’Europe est en train de travailler sur une réforme du modèle de rémunération des professionnels en gestion de patrimoine. Un texte appelé le « Retail Investissement Strategy » (RIS) sera d'ailleurs présenté prochainement au Parlement européen. Celui-ci prévoit notamment la suppression des rétrocessions dans toute l’Europe, suivant ainsi le modèle déjà appliqué par les Pays-Bas et le Royaume-Uni.

Un projet qui a récemment reçu le soutien, très précieux, de la commissaire européenne aux services financiers, à la stabilité financière et l’union des marchés de capitaux, Mairead McGuinness. Mais de nombreux lobbyistes, notamment les associations de professionnels en gestion de patrimoine, se battent pour maintenir le modèle des rétrocommissions, rendant encore très incertaine la mise en œuvre d’une telle réforme.

En France, cette pratique avait pourtant été dénoncée par les sénateurs Jean-François Husson et Albéric de Montgolfier dans le cadre d’un rapport sur la « protection des épargnants, intitulé « Payer moins et gagner plus. » Dans ces pages, nous pouvons notamment lire : « ce système pénalise la performance des produits d’épargne français par rapport aux systèmes en vigueur dans les pays anglo-saxons ou aux Pays-Bas : Il y a trop de couches qui se superposent dans la rémunération des intermédiaires. Les gens n’y comprennent plus rien et cela nuit à la performance réelle du produit. »

Pourquoi le conseiller en gestion de patrimoine s’accroche aux retrocessions ?

Tout comme les banques, les conseils en gestion de patrimoine se sont construits sur un modèle économique reposant sur les encours. Un développement qui a favorisé l’application de nombreuses couches de frais, permettant à chacun des intermédiaires de se rémunérer.

Outre cet empilement de frais, les conseillers patrimoniaux ont créé de facto une dépendance financière vis-à-vis de leurs partenaires : « Ils perçoivent des rétrocessions de leurs partenaires sur les produits vendus aux clients. C’est une nécessité, car certains ont besoin de rentabilité très rapide » rappelle Guillaume Lucchini. Une pression accentuée par les nombreuses opérations de croissances externes sur le marché de la gestion de patrimoine. Lancés dans une course à la taille critique, et mis sous pression par les fonds entrés dans leur capital, certains cabinets ont racheté de plus petites structures à prix d’or, dans le but de faire grosse rapidement leurs encours sous gestion. Une stratégie qui demande un retour sur investissement rapide.

Les enjeux

Un avis largement partagé par le président de Scala Patrimoine : « Il est plus que temps que l'épargnant reprenne le pouvoir, que Bruxelles permette à la France de légiférer en la matière et surtout de faire en sorte que l'épargnant aujourd'hui puisse savoir ce qu'il achète, combien cela lui coûte, sans qu'au milieu de tout ça, il y ait un conflit d'intérêts »

Pour autant, la suppression des rétrocessions serait un véritable séisme pour de nombreux professionnels, remettant en question le modèle économique de leur structure. Certains cabinets ainsi pourraient disparaitre.

La suppression des rétrocommissions serait un véritablement bouleversement pour les CGP non indépendants. « Du jour au lendemain, votre conseiller en gestion de patrimoine va devoir se rémunérer en vous facturant un honoraire, une prestation de service. Or, celui-ci a toujours vécu avec un système de rémunération qui venait d'un partenaire financier. Il n'avait donc pas à s'occuper de la tarification. Et finalement, le consommateur ne savait pas exactement ce qu'il payait » précise Guillaume Lucchini.

Certaines structures ont toutefois anticipé un tel changement, en créant leur propre société de gestion afin de continuer à percevoir des frais de gestion. La superposition de couches de frais a donc, hélas, encore de beaux jours devant elle.

Lancement de la troisième édition du Prix de la Finance Verte

Scala Patrimoine est heureux de vous annoncer le lancement de la troisième édition du « Prix de la Finance Verte », coorganisé avec Décideurs Magazine. Un prix qui se tiendra dans le cadre du Sommet du Patrimoine & de la Performance, le mercredi 12 juillet prochain, au Pavillon d’Armenonville de Paris.

Ce trophée viendra récompenser la société de gestion la plus engagée sur la voie de la transition climatique et énergétique. Lors de la première édition, Sycomore AM avait remporté le Prix. En 2022, Pictet AM s'était illustré en remportant le trophée d'or.

La désignation des lauréats du Prix de la Finance Verte

Pour concourir au prix de la finance verte, la société de gestion devra notamment :

- Avoir été présélectionnée selon des éléments quantitatifs (encours sous gestion, référencement au sein des assurances-vie les plus importantes…). Mais aussi des éléments qualitatifs (verdissement de la gamme de fonds ...)

- Remplir le dossier confidentiel, qui sera ensuite remis aux membres du jury.

- Venir soutenir son dossier à l’oral, lors d’un échange interactif avec le jury.

Le profil des membres du Jury

Le lauréat sera désigné par un jury composé de professionnels, dont les personnalités viennent d’horizons très variés. Sélectionneurs de fonds, membres d'associations, acteurs du monde économiques viendront ainsi partager leurs points de vue et leurs passions pour la question de la transition climatique.

Pour les deux premières éditions, Jacques Attali, le président de Positive Planet, et Brune Poirson, directrice développement durable du groupe Accor, nous avait fait l’honneur de prendre la présidence du Jury.

Les critères d'évaluation

Sur la base du dossier de candidature, le jury portera son choix sur l’entreprise répondant à l’ensemble des critères suivants :

- Le verdissement de la gamme de fonds ;

- La philosophie d’investissement et intégration des enjeux environnementaux ;

- La politique actionnariale : engagement et vote aux assemblées générales ;

- Le reporting & les Initiatives pédagogiques à destination des professionnels de la gestion de patrimoine ;

- L’Engagement de la société de gestion en faveur de l'environnement.

À l’issue du grand Oral, le jury remettra un trophée d’or et un trophée d’argent aux deux premières sociétés de gestion. Le jury pourra également remettre un Prix spécial à une société de gestion qui se sera démarquée sur un projet particulièrement innovant ou pertinent. Cela peut, par exemple, concerné un nouveau fonds ou une nouvelle stratégie.

https://www.youtube.com/watch?v=U12RLQt3quQ&t=6s

Citywire a interrogé Guillaume Lucchini sur le projet européen visant à interdire les rétrocessions

La présidente de l'European Insurance and Occupational Pensions Authority (EIOPA), Petra Hielkema s’est confiée sur le sujet brulant du modèle de rémunération d’une grande partie des cabinets de gestion de patrimoine. Et son positionnement fait grand bruit : la Commission pourrait pencher en faveur de l’interdiction de rétrocessions versées aux distributeurs de produits d’épargne, au profit d’un modèle de rémunération à 100 % en honoraires ! Un positionnement que Guillaume Lucchini et Scala Patrimoine défendent depuis plusieurs années.

Ce qu'il faut en retenir

Le cabinet de gestion de patrimoine indépendant Scala Patrimoine a été l'un des premiers acteurs a faire le choix de l'indépendance. Le cabinet est ainsi rémunéré à 100 % en honoraires par ses clients. Guillaume Lucchini rappelle les principales vertus de ce modèle dans cette interview :

- « Au vu du contexte global, il est possible que le régulateur légifère drastiquement sur le sujet »

- « Un cabinet touche des rétrocessions, car il apporte un service. Qu’est-ce qui empêche de transférer ces rétrocessions en honoraires ? En vérité la question n’est pas là, elle est plutôt de savoir si le client acceptera de payer ces honoraires »

- « Quand on dit que les clients sont susceptibles de ne plus payer si l’on passe à un modèle d’honoraires, on sous-entend qu’ils n’ont pas la sensation de payer aujourd’hui. Si l’on passe en honoraires, les clients connaitront précisément le prix du service et voudront le renégocier. Cela fait donc peur aux cabinets »

- « Je ne suis pas contre le système des rétrocessions. Par contre, je suis pour que le client sache ce qu’il paye. »

La forme finale du « Retail Investissement Strategy » (RIS), le texte dans lequel intégrant cette proposition, n’est pas encore connue. Nous savons simplement qu’il sera présenté au Parlement européen en avril 2023.

Le rendez-vous des marchés financiers - Mars 2023

Marchés financiers & économie : les points clés

- Les marchés actions baissent sensiblement ;

- Silicon Valley Bank, la 16e plus grande banque des États-Unis, est en grande difficulté ;

- Abandonné par l’un de ses actionnaires qui ne voulait plus « renflouer » la banque, le Crédit Suisse va être racheté par UBS .

- La FED a annoncé plusieurs mesures pour rassurer les investisseurs sur la solidité du système bancaire américain ;

- Le PIB des pays de la zone euro est en hausse de 0,1 % ;

- Le gouvernement chinois a pris une série de mesures pour éviter une crise immobilière.

USA : le secteur bancaire fait trembler les marchés financiers

Chute de la Silicon Valley Bank

Pourquoi la Silicon Valley Bank se retrouve-t-elle en difficulté ?

Ravivant les souvenirs douloureux de la chute de Lehman Brothers et de la chute des marchés financiers qu'elle a provoquée, les difficultés rencontrées par la Silicon Valley Bank, la 16e plus grande banque des États-Unis, a poussé la FED et le gouvernement américain à agir vite et fort !

Comme son nom l’indique, la Silicon Valley Bank est avant tout une banque dédiée aux start-ups et aux fonds de capital-risque. Un acteur de la tech US sur 2 y détient d’ailleurs un compte, représentant 35 000 clients et 200 milliards de dollars de dépôts. Des dépôts qui ont longtemps été très mal rémunérés, en raison de taux d’intérêt extrêmement bas.

Et c’est bien là que tout se complique. Les dirigeants de la banque, pour offrir un surcroit de rendement, ont fait le choix de placer cet argent sur des emprunts à moyen et long terme, un peu mieux rémunérés.

Mais avec la hausse extrêmement rapide des taux d'intérêt, les marchés obligataires ont fortement chuté. Tant et si bien que la valeur de leurs titres de dette a baissé de plus de 20 %. Or, les difficultés de financement de la tech US ont poussé les entreprises et les fonds à retirer leur argent plus vite que prévu … obligeant la banque à vendre une partie de son portefeuille d'emprunts à perte pour assurer la liquidité. L’information s’est alors très vite propagée. La banque tente en urgence une augmentation de capital, mais c’est un échec. Se créait ensuite un « bank run », autrement dit tous les clients veulent retirer leur agent en même temps. La banque est étranglée et ne peut plus répondre aux demandes des dépositaires. C’est la banqueroute.

La FED éteint l’incendie

Dans le même temps, deux autres établissements, Signature Bank et Silvergate Bank, très active dans le secteur des cryptomonnaies, sont également dans la tourmente. Pour éviter une propagation du risque sur l’ensemble du secteur bancaire, la FED et le gouvernement américain n’ont pas tardé à réagir, en sortant l’artillerie lourde.

Avec l’appui du gouvernement américain, la FED vient d’annoncer plusieurs mesures pour rassurer l’ensemble des acteurs économiques sur la solidité du système bancaire américain. Parmi celles-ci figurent :

- la garantie que tous les clients de l’établissement californien pourront retrouver la totalité de leurs fonds, assurant ainsi à chaque dépositaire une protection au-delà du seuil légal de 250 000 dollars.

- Une ligne de crédit de 25 milliards de dollars pour permettre de financer les établissements qui pourraient faire l’objet d’une vague de retrait très importante de la part de leurs clients, dans un contexte très anxiogène.

Janet Yellen a cependant écarté un sauvetage de la Banque via une injection d'argent public. Elle compte sur de potentiels futurs repreneurs privés pour venir au soutien de l’établissement. Cela n’a d’ailleurs pas trop tardé, puisque la branche britannique de la Silicon Valley Bank a déjà été vendue à HSBC pour 1 livre symbolique.

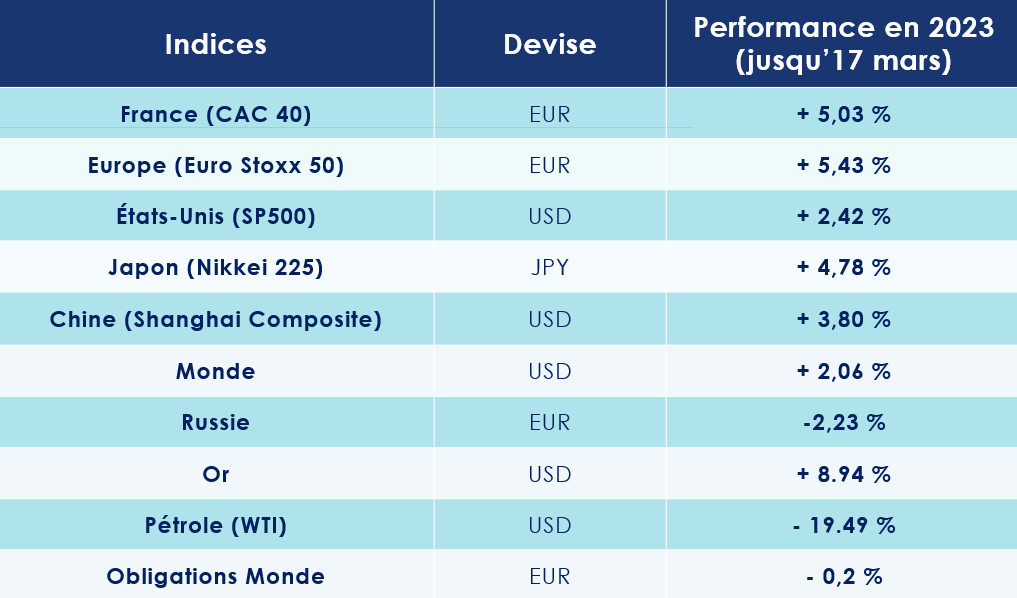

Baisse des valeurs bancaires

Malgré ces annonces, les investisseurs boursiers n’ont pas masqué leurs inquiétudes. Ces derniers craignant un effet domino sur l’ensemble du secteur bancaire. Les marchés actions sont orientés à la baisse. Au lendemain de l’intervention de la FED, le CAC 40 a chuté de 2,9 %. Sans surprise, ce sont les établissements bancaires qui ont le plus souffert. La Société Générale et BNP Paribas abandonnent respectivement 6,8 % et 6,2 %. Même constat dans les autres pays européens. Commerzbank a devisé de 12,7 % et Santander de 7,3 %. Aux États-Unis, le vendredi précédent, l'action Bank of America perdait plus de 6% tandis que Citigroup et Morgan Stanley ont lâché plus de 3 %.

UBS met la main sur Crédit Suisse

Pire, l’action du Crédit Suisse s’est totalement écroulée, en baisse de plus de 30 %. Une débâcle renforcée par les propos du président de la Saudi National Bank, le principal actionnaire de Credit Suisse, précisant « qu’il ne comptait pas renflouer à nouveau la banque, pour de nombreuses raisons, au-delà de la plus simple, qui est réglementaire et statutaire ». Heureusement, UBS, l’autre grand établissement bancaire suisse, a annoncé être en passe de racheter le Crédit Suisse pour 3 milliards d'euros !

Le nouvel ensemble pèserait plus de 5 000 milliards de dollars d’actifs investis. Et bonne nouvelle, ce rapprochement a également le soutien des instances réglementaires. La banque nationale suisse mettant en œuvrant un plan de 25 milliards de francs suisses dans le cadre de la transaction, pour soutenir notamment d’éventuelles dépréciations d’actifs supplémentaires.

Des banques plus solides qu’en 2008

Cet épisode soulève la question de la gestion, par les banques, de deux événements concomitants : la remontée extrêmement rapide des taux d’intérêt et la baisse très sensible du bilan de la Fed et des injections de liquidité, dont ont largement profité les banques. Ce difficile exercice d’équilibriste ne pourra clairement pas se faire sans heurt. Un grand nombre d’établissements vont ainsi devoir matérialiser quelques dépréciations d’actifs.

Nous pensons toutefois que la réactivité de la Banque centrale américaine, les mesures annoncées par le gouvernement pour renforcer le système bancaire américain ainsi que le caractère non systémique de SVB, écarte le risque de propagation comme nous l’avons connu en 2008. De plus, les banques américaines d’une envergure nationale ainsi que les banques européennes présentent des modèles d’affaires très diversifiés et des gestions de leurs risques financiers beaucoup plus contrôlés. Particulièrement exigeante, la réglementation européenne a également poussé les banques à renforcer leurs fonds propres depuis la crise des « subprimes ». Leurs niveaux de capital et de liquidités rassurent les analystes sur leur capacité à gérer la montée des taux d’intérêt.

L’inflation persiste

La demande des ménages au plus haut

Malgré les tensions autour de quelques établissements bancaires, les principaux indicateurs économiques américains sont toujours très bien orientés. L’indice ISM des services a enregistré une activité robuste en février, dépassant les attentes à 55,1. Autre bonne nouvelle, les dépenses de consommation, qui représentent plus des deux tiers de l'activité économique américaine, ont bondi de 1,8% le mois dernier, alors que le niveau du chômage américain se maintient à un niveau extrêmement bas.

Dans ce contexte peut-on parler d’une économie américaine en surchauffe ? Le mot serait mal choisi, mais cet environnement économique amène les banquiers centraux à s’interroger sur le niveau de l’inflation. En rythme annualisé, les prix ont progressé de 6%. Un chiffre estimait à 5,5 % si l’on écarte les prix de l’énergie et de l’alimentaire de l’étude. Ces tensions inflationnistes seraient, selon de nombreux économistes, le fruit d’une demande des ménages toujours plus importante.

Pourtant, un secteur inquiète les analystes : l’immobilier. Celui-ci pourrait, en effet, être la principale victime de la hausse des taux. Dans le pays de l’Oncle Sam, les taux d'intérêt des prêts hypothécaires à 30 ans dépassent désormais les 7 %. Et avec la hausse des matières premières et l’augmentation du prix de la main-d’œuvre, la construction immobilière est devenue plus chère et de nombreux projets ne sont désormais plus rentables. Première conséquence, les investissements privés dans la construction de logements ont chuté de 20 % l'année dernière. Du jamais vu depuis 2015 !

La FED resserre une nouvelle fois la vis

Lors de son intervention devant la commission bancaire du Sénat américain, le Président de la FED a tenu à avertir les investisseurs en annonçant que des hausses de taux plus importantes pourraient intervenir : « les données économiques les plus récentes sont plus fortes que prévu, ce qui suggère que le niveau final des taux d'intérêt sera susceptible d'être plus élevé que prévu » a ainsi averti Jérôme Powell.

Jusqu’où iront donc les taux directeurs ? Les investisseurs anticipent désormais à une hausse prolongée. Les marchés à terme tablent actuellement sur un pic du taux des fonds fédéraux à 5,44% en octobre, contre 4,8% début février.

Sur les marchés obligataires, le rendement des bons du Trésor américain à deux ans a atteint 4,94%, son plus haut niveau depuis 2007. Il en est de même pour les obligations à 10 ans et à 30 ans, qui ont tous deux dépassé la barre symbolique des 4% pour la première fois depuis novembre.

L’économie européenne se stabilise

La France évite la récession

L'économie de la zone euro est comme le roseau : elle plie, mais ne rompt pas. Selon les chiffres publiés par Eurostat, le produit intérieur brut (PIB) des pays partageant la monnaie unique est en hausse de 0,1%, après une progression de 0,4% au troisième trimestre. Une résistance qui s’explique notamment par un marché du travail relativement dynamique. Le Taux de chômage européen étant de seulement 6,6 %.

Concernant les deux principaux moteurs de l’économie européenne : l’Allemagne et la France, la situation est un peu différente.

Le pays dirigé par Olaf Scholz doit faire face à une inflation plus importante. Pourtant, l’Allemagne devrait échapper à la récession, grâce notamment à la puissance de son tissu industriel.

Sa production industrielle a rebondi en janvier. L'indicateur clé pour le secteur manufacturier a, en effet, progressé de 3,5%.

En France, l'économie devrait enregistrer une croissance de 0,1 % au premier trimestre par rapport aux trois mois précédents, selon l'enquête mensuelle de conjoncture de la Banque de France. François Villeroy de Galhau, le gouverneur de la Banque de France, se montre à ce titre très confiant. Celui-ci estime en effet que « le risque de récession qui planait sur nos économies en 2023 peut aujourd'hui être écarté, sauf évènement mondial majeur ». Le Fonds monétaire international table pour la France sur une croissance de 0,7 % en 2023.

L’Hexagone pourra compter, pour cela, sur les résultats florissants de ses plus grandes entreprises. Les sociétés du CAC 40 ayant réalisé une année 2022 record, avec un chiffre d'affaires supérieur à 1700 Md€ et des profits supérieurs à 140 Md€. Parmi les très bons élèves figurent notamment Dassault Systèmes et STMicroelectronics.

L’Inflation, priorité de Christine Lagarde

En France et plus largement en Europe, l’inflation continue d’inquiéter les décideurs économiques et politiques. Dans l’Union Européenne, le taux d'inflation annuel a connu une nouvelle baisse en janvier 2023, après celle de décembre 2022. Selon Eurostat, le taux d'inflation annuel de la zone euro est estimé à 8,5% en février 2023, contre 8,6% en janvier. Des chiffres qui traduisent les tensions autour des prix dans le secteur de l’alimentation. Au cours des 12 derniers mois, les prix des produits alimentaires ont ainsi augmenté de 14.5%.

Pour juguler l’inflation, la Banque centrale européenne va-t-elle poursuivre sa remontée des taux d’intérêt ? La dernière intervention de sa présidente, Christine Lagarde, laisse peu de place aux doutes : « Mon travail est limité, mais d'une importance capitale : c'est la stabilité des prix, c'est-à-dire la lutte contre l'inflation générée par la crise énergétique, provoquée par la terrible guerre contre l'Ukraine. Nous allons restaurer la stabilité des prix et nous ferons tout ce qu'il faut ».

La BCE monte encore ses taux

Des paroles aux actes, il n’y avait d’ailleurs qu’un pas, que la présidente de la Banque centrale européenne a franchi aisément le 16 mars dernier. Celle-ci ayant fait le choix de relever les taux directeurs de la BCE de 50 points de base. Le taux des dépôts passe à 3% tandis que le taux de refinancement s’élève désormais à 3,5%.

Pour autant, des doutes subsistent encore sur le calendrier de mise en œuvre des hausses de taux et de leurs ampleurs d’ici l’été. La BCE ayant écarté tout scénario de hausse continue des taux directeurs, adoptant désormais l’approche « meeting by meeting » rendant les décisions monétaires dépendantes des données macroéconomiques à venir.

La Chine veut éviter une crise immobilière

Au-delà des relations diplomatiques très tendues avec Washington, dont nous avions fait l’écho lors de notre article de février 2023, l’exécutif chinois va devoir gérer, avec une grande dextérité, les difficultés rencontrées sur le secteur de l’immobilier, sous peine de voir les espoirs d’une croissance à 5 % s’envoler. Un chiffre permet de bien mesurer les enjeux autour de l’immobilier : ce dernier représente avec la construction plus du quart du PIB de la Chine !

Et pour l’instant, le doute est permis. Malgré plusieurs plans de relance, la levée des restrictions encadrant les prêts immobiliers et des instructions données aux établissements bancaires pour soutenir les acteurs de l’immobilier, le secteur peine à redémarrer. Début février, le stock de biens immobiliers disponibles à la vente atteignait ainsi 16 mois d’activité, soit le chiffre le plus haut depuis 2012. L’investissement dans l’immobilier est, quant à lui, en baisse, à - 5,7% au cours des deux premiers mois de cette année par rapport à la même période de l’année précédente.

Le marché de l’emploi éprouve lui aussi de grandes difficultés. Le nombre d’emplois disponibles sur les principales plateformes de recrutement en Chine a chuté de 23 % en l’espace d’un an. Et le taux de chômage chez les jeunes de moins de 24 ans demeure très élevé, à 18,1%. Une nouvelle épine dans le pied de Xi Jinping dont il se serait probablement bien passé.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés actions

Des portefeuilles plus prudents ?

La faillite de la SVB ainsi que de Signature Bank quelques jours plus tard a soufflé un vent de panique sur le secteur bancaire américain qui s’est très vite propagé en Europe. Le 14 mars, la Saudi National Bank, principale actionnaire de Crédit Suisse, a écarté l’hypothèse d’apporter davantage de capitaux à la banque suisse, et plongea le cours de la banque à un niveau historiquement bas, entrainant dans son sillage de grandes banques européennes. La réactivité des autorités monétaires montre que le risque de contagion est pris au sérieux.

La prudence est donc à l’ordre du jour. Nous recommandons une exposition aux actifs risqués plus limitée, notamment les marchés actions. D’autre part, la sélection des titres requiert une attention toujours plus importante. Les valeurs bien implantées au sein de leur secteur, bénéficiant d’avantages compétitifs, capables de capter une part prépondérante du marché et délivrant de solides cash-flow sont celles qui devraient se montrer les plus résilientes en période de turbulences.

Par ce positionnement, l’objectif est double :

- Protéger le portefeuille en réduisant son exposition aux marchés dans une période de forte incertitude

- Constituer une réserve de liquidités afin de saisir les opportunités qui pourront se présenter dans un environnement avec une plus grande visibilité

Quelles thématiques ?

Les grands thèmes de la transition énergétique restent incontournables dans une gestion à horizon moyen/long terme. Les différents plans de relance tels que l’IRA (Inflation Reduction Act) aux États-Unis qui vise entre autres à soutenir l’industrie verte ou le Pacte Vert lancé plus récemment par l’Union Européenne pour relancer la compétitivité de l’industrie neutre en carbone montrent déjà leurs effets, notamment sur les investissements en énergies renouvelables. La relocalisation des investissements vers les infrastructures vertes accélérée par ces plans de relance offre de belles perspectives de rendements dans les années à venir.

Nous restons prudents sur la tech US qui a bénéficié de phases de rebond très récemment en raison des révisions à la baisse des hausses de taux directeurs. Le resserrement des conditions de financement dans un contexte de taux déjà très hauts reste à risque pour le secteur.

Les marchés actions chinois restent un facteur de soutien à long terme. Après la décote spectaculaire subie par les valeurs chinoises, des opportunités se créent sur les marchés actions qui ne représentent que 4% du marché mondial alors que son PIB compte pour 20% de l’économie globale. Il ne faut cependant pas écarter les risques de fluctuation à court terme, illustrés par le retracement observé ces dernières semaines. Le rebond de la demande domestique pourrait être plus long qu’anticipé, après une politique zéro covid qui a contenu la consommation durant les 3 dernières années. Le manque de données sur la situation sanitaire en Chine demeure une source d’incertitude à court terme.

Les marchés obligataires

La hausse des taux de rendement a permis aux obligations de redevenir un produit attractif. Plus récemment, les inquiétudes suscitées par le secteur bancaire ont provoqué une baisse importante des anticipations de hausses de taux directeurs avec un repricing des taux finaux et une ruée vers les valeurs refuges tels que les obligations souveraines. Considérant cet environnement incertain, où l’on observe un retour de la volatilité, nous préconisons de conserver une exposition conséquente aux obligations souveraines qui surperforment les sous segments obligataires dans les phases de sentiment averse au risque.

Globalement, nous continuons de privilégier les maturités relativement courtes (</= 4 ans) compte tenu de l’inversion de la courbe des taux et d’une sensibilité plus limitée aux taux d’intérêt.

Les fonds obligataires à échéance de maturité courte permettant de sécuriser un taux de rendement restent un instrument approprié à des objectifs de revenus réguliers.

Le Private equity

Dans les périodes de fortes turbulences, la protection d’un portefeuille passe par la diversification. Celle-ci se matérialise aussi bien par la classe d’actif investie, l’exposition géographique et sectorielle, mais aussi par l’horizon d’investissement. À ce titre, le private equity reste un incontournable pour tous investisseurs à la recherche de performances attractives prêt à renoncer à ses liquidités sur un horizon de 10 ans et plus en moyenne. La décorrélation de ces actifs non-cotés aux marchés boursiers est un atout de taille.

Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

Si vous souhaitez plus d’informations sur le sujet, n’hésitez pas à nous contacter.

F. Guignard (Ecofi) : « L’écosystème de la croissance verte est stimulé »

Géré par Ecofi, Scala Conviction Environnement se positionne sur des entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Les gérants y investissent de manière diversifiée, sur des actions, des obligations vertes et des projets solidaires. Un an après son lancement, Frédéric Guignard, Gérant actions chez Ecofi, et Florent Wabont, économiste, reviennent sur la stratégie du fonds, dans un environnement marqué par une forte inflation.

Scala Patrimoine. En 2022, l’inflation a atteint des niveaux records, notamment aux États-Unis et en Europe. Le pic a-t-il été atteint ?

Frédéric Guignard et Florent Wabont. Aux États-Unis, le « pic » a semble-t-il été franchi. Pour reprendre l’expression de John Williams (président de la Fed de New York), l’inflation observée s’apparente aux « couches » d’un oignon. Les premières d’entre elles s’effritent, à l’image des tensions logistiques, du ralentissement de la consommation, de biens durables et du reflux du prix des matières premières. Reste le déséquilibre sur le marché du travail. On y dénombre toujours près de 2 offres d’emploi par chômeur à fin décembre. La progression salariale qui en découle s’est certes apaisée, mais elle demeure toutefois incompatible avec une inflation à 2%. Elle contribue par ailleurs à maintenir des pressions inflationnistes sur la catégorie des services hors immobilier (services médicaux, restauration…).

L’année 2023 devrait malgré tout rimer avec désinflation, notamment en raison de la poursuite des éléments listés plus haut, en plus de l’assagissement des prix de l’immobilier et de l’effet du resserrement monétaire mené par la Fed. Les dernières « couches » de l’oignon devraient en revanche être les plus résistantes. Nous anticipons une inflation comprise entre 3 et 4% d’ici à la fin d’année.

Scala Patrimoine. Qu’en est-il de l'inflation en Zone Euro ?

L’inflation « totale » a également franchi un cap. Bien qu’elles décélèrent, les catégories liées à l’énergie et l’alimentation contribuent toujours à la moitié des pressions inflationnistes. Les composantes liées aux services ne faiblissent pas, et avancent à un rythme bien supérieur aux standards historiques. D’autre part, 88% des items compris dans l’indice des prix à la consommation augmentent de plus de 2% sur un an. En parallèle, le marché du travail est en tension. Une hausse des salaires nominaux se perçoit dans les mesures agrégées fournies par Eurostat. Le renforcement de l’euro face au dollar constitue quant à lui un élément salutaire. Celui-ci devrait notamment modérer le coût des importations énergétiques.

En 2023, plusieurs éléments se combinent pour justifier une désinflation graduelle, à l’instar de l’assagissement de la composante « énergie » (pétrole, gaz…), de l’action de la BCE, mais également de la détérioration du contexte économique. La grande inconnue demeure la « réouverture » de la Chine, susceptible d’entraîner un regain d’inflation non désiré.

Scala Patrimoine. L’économie mondiale pourrait-elle éviter la récession ? Qu’en sera-t-il de l’Europe ?

Il y a encore quelques mois, le consensus des économistes et des investisseurs tablait sur une entrée en récession de l’économie mondiale dès 2022. Cette dernière ne s’est finalement pas matérialisée. Au cours du second semestre, en zone Euro, la combinaison d’un hiver « doux » et d’une moindre consommation énergétique a permis aux stocks de gaz de rester élevés, déjouant ainsi les pires scénarii pour l’activité en Europe. En outre, les chiffres de la croissance mondiale se sont finalement avérés meilleurs qu’attendu. En ce début 2023, la plupart des indicateurs avancés pointent vers un ralentissement de l’activité mondiale, sous l’effet de (i) l’épuisement de la reprise post-covid, (ii) l’érosion des revenus des ménages ajustés de l’inflation et (iii) la détérioration des conditions financières induite par les politiques monétaires.

Aux États-Unis, le marché de l’immobilier – première victime des relèvements de taux de la Fed – s’est déjà affaibli, après avoir fortement progressé en 2020-21. Le marché de l’emploi poursuit en revanche son expansion, et ne montre que peu de signes de faiblesse. Les signaux qui en sont en extraits, pris isolément ou en les transformant, ne suggèrent pas l’imminence d’une récession. Une incertitude subsiste néanmoins quant à la sensibilité de l’économie aux taux d’intérêt, comparativement aux précédents épisodes historiques. En parallèle, les consommateurs américains disposent (encore) d’un « excès d’épargne » conséquent. Et leur niveau d’endettement n’est pas historiquement élevé. A-t-on déjà absorbé une partie des effets du resserrement monétaire, ou bien l’essentiel est-il à venir en 2023 ?

"L’année 2023 devrait malgré tout rimer avec le reflux de l'inflation"

Scala Patrimoine. Dans un environnement marqué par l'inflation, la situation en zone Euro semble, quant à elle, plus incertaine.

La stratégie de la Banque centrale européenne n’est pas encore tout à fait fixée. La dynamique de l’inflation souffre d’un retard de plusieurs mois vis-à-vis des États-Unis. Autre divergence, le momentum de croissance du PIB se renforce outre-Atlantique depuis le 3ème trimestre 2022, tandis qu’il s’amenuise sur le vieux continent. La crise énergétique s’est atténuée à la faveur d’une météo clémente. Le marché de l’emploi est résilient, mais l’effet de la détérioration des revenus réels et la hausse du coût du capital ne se sont pas encore fait ressentir. Même s’il paraît prématuré d’en estimer l’incidence complète, la perspective d’une « réouverture » de la Chine a cependant fait naître un nouvel espoir pour la croissance européenne.

Scala Patrimoine. Quel bilan tirez-vous de l’année 2022 pour la gestion du fonds Scala Conviction Environnement ?

- l’invasion de l’Ukraine par la Russie, avec pour conséquence la hausse des prix de l’énergie fossile et un regain d’intérêt pour les entreprises liées au secteur de la défense.

- la volonté affirmée des banques centrales de lutter activement contre la résurgence de l’inflation, provoquant un mouvement rapide et d’envergure de hausse des taux affectant la valorisation de toutes les sociétés de croissance, mais aussi l’ensemble du marché obligataire.

Vous l’aurez compris, ce contexte a été peu porteur pour les fonds à thématique « croissance verte », dont les investissements sont dirigés vers la transition énergétique et écologique. En effet, ces fonds n'investissent pas sur des pétrolières, des valeurs de la défense, ou des financières. L'année dernière, cela a pesé sur leurs performances. Notons enfin à propos de Scala Conviction Environnement, un décrochage - et c’est suffisamment rare pour être mentionné - de sa poche obligataire, cette catégorie d’actif apportant en général un facteur stabilisant à la performance qui n’a pas fonctionné cette année.

La bonne nouvelle est que, mesurée en fin d’année, la baisse de la valorisation de Scala Conviction Environnement aura été relativement restreinte (environ 7%)*.

Scala Patrimoine. Comment est-il positionné aujourd’hui ? (Classes d’actifs, zones géographiques …) ? La hausse des taux d’intérêt a-t-elle un impact sur la manière dont vous gérez la poche obligataire du fonds ?

Il est géré aujourd’hui avec un positionnement prudent d’environ 64% en actions, 26% en produits de taux et 6% en entreprises solidaires. Concernant la poche action, les gérants concentrent leurs investissements sur la France et l’Espagne. Ces pays regorgent, en effet, de valeurs liées à la production d’énergie renouvelable, tout comme les Pays-Bas. Ces pays représentent environ 60% des investissements. 87% du fonds étant investi sur des grandes capitalisations (supérieures à 5 Mds€).

Il est intéressant de constater qu’après un engouement en 2020 pour les valeurs liées à la thématique climat, les valorisations de ces sociétés a fortement dégonflé sur les deux dernières années ce qui constitue, selon nous, un bon point d’entrée. La poche obligataire pourrait aussi être un moteur de performance plus qu’un stabilisateur en 2023.

"La perspective d’une « réouverture » de la Chine a fait naître un nouvel espoir pour la croissance européenne"

Scala Patrimoine. Sur quels secteurs investissez vous en priorité pour favoriser la transition vers une économie verte ? Pour quelles raisons ?

L’univers d’investissement de Scala Conviction Environnement se construit autour de huit éco-activités déterminées selon la nomenclature du Label Greenfin (Énergie, Bâtiment, Gestion des déchets et contrôle de la pollution, Industrie, Transport propre, Technologies de l’information et de la communication, Agriculture et forêt et Adaptation au changement climatique).

En termes de secteurs on trouve l’industrie au travers de sociétés leaders dans l’agriculture de précision, comme CNH Industrial, les matériaux d’isolation avec Kingspan, des fabricants de produits électriques pour la haute et moyenne tension tel Schneider. On trouve également plusieurs producteurs d’énergies renouvelables, à l’image de Acciona ou EDP Renovaveis, ainsi que des sociétés spécialisées dans la nutrition/chimie de spécialité, par exemple DSM et Symrise.

Toutes ces activités affichent des perspectives de croissance élevées en raison d’une volonté sociétale et gouvernementale forte de favoriser le développement durable, et d’accélérer la transition énergétique et écologique.

Scala Patrimoine. Le fonds peut-il profiter de la multiplication des investissements liés à la décarbonation de l’économie ?

Que ce soient le Green Deal, l’Inflation Reduction Act américain ou encore le plan REpowerEU d’indépendance stratégique énergétique européen, les budgets d’investissement colossaux font la part belle au financement des activités liées à la décarbonation des économies. Mais ce sont aussi les réglementations qui évoluent et incitent les entreprises à évoluer. Au final, c’est tout l’écosystème de la croissance verte qui est stimulé !

Un premier exemple concret : le développement des énergies renouvelables requiert l’installation d’un volume important de câbles. L'objectif étant relier les multiples sites de production au réseau. Cela bénéficie à des sociétés comme Prysmian, leader dans ce domaine et présente dans le portefeuille. Un autre investissement dans le domaine de la gestion des déchets concerne Befesa. Cette société collecte les déchets issus de la fabrication de l’acier et de l’aluminium pour les recycler. Une activité qui participe de fait à la décarbonisation du secteur de la sidérurgie.

Scala Patrimoine. Le fonds investit également dans des entreprises solidaires à forte utilité environnementale. Pouvez-vous nous en dire plus ?

Scala Conviction Environnement est en effet un fonds solidaire qui investit entre 5 et 10% de ses actifs sur des projets pour le bien-être de l’Homme et la Planète. Parmi les 37 lignes d’investissement figure Ethiquable. Cette société coopérative et participative est implantée dans le Gers. Elle est spécialisée, comme son nom l’indique, dans le commerce équitable. Cette société cherche à développer des partenariats avec des petits producteurs du Sud pour leur offrir un prix d’achat juste et aussi à proposer un prix de vente raisonnable au consommateur. On parle ici de produits de tous les jours – comme le café ou le chocolat – issus de l’agriculture biologique.

Mais il y aurait bien d’autres exemples à citer. Dans le domaine de la protection de la biodiversité à travers le Conservatoire des espaces naturels de la région Auvergne ou encore l’insertion par l’activité économique dans les domaines du maraîchage à travers l’association d’éducation populaire et de l’Economie Sociale et Solidaire « Etudes et Chantiers ».

*Les performances passées ne préjugent pas des performances futures - Les références à un label ou une récompense ne préjugent pas des résultats futurs du fonds ou du gestionnaire.

DOCUMENT non contractuel

Le document ne peut être utilisé dans un but autre que celui pour lequel il a été conçu.

Il ne constitue pas une recommandation d’investissement personnalisée.

Conformément à la réglementation, toute souscription devra être précédée d’une évaluation de l’expérience, de la situation et des objectifs du Client. Il est recommandé, avant tout investissement, de lire le Document d’Information Clé (ou DIC) de l’OPC. Les documents d'informations périodiques de l’OPC sont tenus en permanence à votre disposition chez Ecofi Investissements ou sur notre site internet www.ecofi.fr.

Ecofi Investissements est susceptible de détenir des liens d'intérêt (notamment gestionnaire ou distributeur) ou de détenir des positions sur les OPC ou les valeurs mentionnés. Une quote-part des frais de fonctionnement et de gestion peut-être éventuellement attribuée à un tiers distributeur afin de rémunérer l’acte de commercialisation dudit OPC.

Ecofi Investissements est agréée par l'AMF sous le n°GP97004

6 conseils avant d’investir en bourse

Sur le long terme, les placements réalisés en bourse peuvent se montrer très rémunérateurs. Selon France Invest, au cours des 15 dernières années, le CAC 40 All Tradable a délivré une performance annuelle moyenne supérieure à 6 % ! Des résultats qui ne laissent pas insensibles les investisseurs. Mais avant de se lancer sur les marchés financiers, quelques règles s’imposent.

1. Définir son profil d’investisseur

Avant toute chose, il convient de déterminer votre profil d’investisseur. Autrement dit, le niveau de risque que vous êtes prêt à assumer. De manière très pédagogique, trois profils sont, le plus souvent, mis en avant :

- « Prudent », où l’investisseur ne prendra qu’un risque très limité sur ses placements.

- « Équilibré », où l’investisseur recherchera un juste équilibre entre la sécurité et le rendement.

- « Dynamique » où l’investisseur vise un rendement plus important en se positionnant sur des placements dont les fluctuations peuvent être plus élevées.

La stratégie d’investissement que vous mettrez en œuvre dépendra également du montant que vous êtes en mesure de placer, de vos convictions et de vos objectifs d’investissement.

Surtout, n’investissez que l’argent dont vous n’avez pas besoin à court et à moyen terme. Adoptez une vision de long terme et attendez le bon moment pour céder vos titres, sans être obligé de vendre en raison d’un aléa personnel. Il est ainsi impératif de conserver un capital disponible à tout moment et sécurisé en cas d’imprévus.

2. Investir en bourse sur le long terme

Sur les marchés financiers, le temps est votre meilleur allié.

La plus grande erreur que vous pourrez faire en bourse est donc de céder à la panique, à la première chute des marchés, et de vendre vos actions. Comme le disait - à juste titre - le célèbre investisseur franco-hongrois, André Kostolany, « La bourse est à 90 % une question d’émotions ». La volatilité fait partie intégrante de l’investissement en bourse. La fréquence des krachs boursiers s’accroit même avec le temps. Depuis 2000, nous avons déjà connu 4 pics de volatilité supérieure à 20%. On en dénombrait seulement six entre 1928 et 2000 !

Vendre vos titres en période de baisse matérialiserait vos pertes. Veillez à garder la tête froide et à faire preuve de patience. Les phases de remontées des marchés pouvant être - elles aussi - extrêmement rapides. Ce fut notamment le cas, en 2020, après l’annonce de la mise sur le marché d’un vaccin contre le Covid-19. Sur une seule séance, le CAC 40 avait alors gagné 7,57 % !

3. Diversifiez votre portefeuille et gérez-le activement

Qui mieux que le célèbre gestionnaire d’actifs américain, Paul Tudor Jones, pour expliquer l’importance de la diversification d’un portefeuille investi en bourse ? Invité à se confier sur les clés de sa réussite, le fondateur de Tudor Investment Corporation avait notamment rappelé que « la chose la plus importante que l’on puisse faire, c’est de diversifier son portefeuille. La diversification est la clé, le jeu défensif est la clé et, encore une fois, il faut demeurer dans la course le plus longtemps possible. »

Nous sommes bien sûr totalement en ligne avec ses propos. Lorsque vous constituez votre portefeuille, vous devez impérativement vous positionner sur différentes classes d’actifs (actions, obligations, fonds diversifiés, immobilier, private equity …) mais aussi différents secteurs d’activités (santé, technologie …), thématiques (robotique, transition climatique …) , méthodologies d’investissement (growth, value, alternative …) et zones géographiques (Europe, USA, marchés émergents …). Ainsi, si l’un d’eux traverse une période de forte turbulence, d’autres moteurs de performance pourront prendre le relais.

Et pour bénéficier pleinement des opportunités offertes par les marchés, et des phases de volatilité, il conviendra de suivre activement l’évolution de son portefeuille et de procéder à des arbitrages, lorsque cela est pertinent. Des changements géopolitiques ou économiques peuvent, en effet, vous amener à orienter vos investissements vers des zones géographiques et ou des solutions différentes.

Soyez discipliné et investissez dans le temps : la question du « bon moment pour investir en bourse » ou du « market timing » hante l’esprit d’un grand nombre d’investisseurs. Pour éviter de vous poser trop de questions et de rater le coche, nous vous conseillons de réaliser des versements réguliers. Cela vous permettra notamment de lisser le risque et d’éviter une erreur d’appréciation qui pourrait être fatale.

4. Bénéficiez d’un conseil indépendant

Souhaitez vous être impliqué dans la gestion de vos actifs ou non ? Cette question mérite d’être posée. Mais dans tous les cas, il est conseillé de se faire accompagner d'un conseiller indépendant. Face à la volatilité et à la technicité de la gestion financière, une personne profane est bien souvent dépassée par le nombre d’informations et prend des décisions dans la précipitation.

Psychologiquement, un cours en hausse met l’investisseur en confiance, alors qu’un cours à la baisse l’inquiète. Ces réactions sont particulièrement néfastes et génèrent nécessairement des pertes sur la durée.

Un professionnel certifié sera en mesure de vous accompagner dans la définition de votre stratégie et vos choix d’investissement. Prenez, à ce titre, soin de choisir un conseiller indépendant, au sens de la réglementation.

La plupart des conseillers en gestion de patrimoine étant « non indépendants » c’est-à-dire qu’ils se rémunèrent essentiellement via les rétro commissions qu’ils perçoivent en tant que distributeur des produits financiers ou immobiliers. Ce biais favorise de potentiels conflits d’intérêts. Les cabinets ayant tout à gagner à proposer les fonds leur assurant la rémunération la plus importante.

A contrario, les conseillers indépendants - comme Scala Patrimoine - seront uniquement rémunérés par le client, sur la qualité du conseil apporté. Quelles que soient les solutions d’investissement proposées, notre rémunération sera donc identique. Ce modèle assure ainsi aux épargnants un parfait alignement des intérêts.

5. Définissez l'enveloppe qui convient au mieux à vos objectifs

Selon vos objectifs patrimoniaux et votre profil d’investisseur, certains contrats pourront être plus pertinents que d’autres. Entre l’assurance-vie française et luxembourgeoise, le plan d’épargne retraite (PER), le contrat de capitalisation, le plan d’épargne en actions (PEA) ou encore le compte titres, les possibilités sont multiples. Si la fiscalité est un critère à prendre en compte, elle ne doit toutefois pas être la seule. Les aspects juridiques, contractuels (options du contrat) et financiers (supports d’investissement) sont également à regarder de près.

6. Maitrisez vos frais

À long terme, près de la moitié du rendement d’un placement est captée par les frais ! C’est ce qui ressort des conclusions d'un rapport réalisé par deux sénateurs, Albéric de Montgolfier et Jean-François Husson.

Il faut dire que la liste des frais effectivement supportés par l’épargnant est longue. C’est pour cette raison que Scala Patrimoine propose à ses clients un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétrocessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

En moyenne, la facture baisse de 0,80 % par an pour l’épargnant, soit 4 000 € par an pour un portefeuille de 500 000 €.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Immobilier : est-ce le moment d'investir ?

L’attrait des Français pour la pierre est bien connu. L’immobilier est un actif tangible qui les rassure, particulièrement en période de crise. Mais avec le retour de l’inflation, la remontée des taux d’intérêt et le durcissement des conditions d’emprunt, les investisseurs s’interrogent sur l’intérêt de la classe d’actifs. Des questions nombreuses et légitimes auxquelles Scala Patrimoine prend le temps de répondre.

L’immobilier, un rempart historique contre l’inflation

Il est de coutume de dire que l’immobilier est un excellent rempart contre l’inflation. Deux éléments vont dans ce sens.

D’une part, lorsqu’un investisseur acquiert un logement, il bloque une mensualité de crédit qui ne bougera plus. Si ses revenus augmentent au fil des années, le poids du crédit dans son budget diminuera de facto. Si les taux d’intérêt ont déjà bien monté, ils demeurent cependant attractifs. Un intérêt confirmé par Guillaume Lucchini, le président de Scala Patrimoine : « Le levier du crédit pour concrétiser un achat immobilier a d’autant plus d’intérêt dans un contexte inflationniste. L’utilisation d’un taux fixe permet à l’investisseur de « sécuriser » son taux d’emprunt et de se prémunir contre une hausse des taux d’intérêt. »

D’autre part, un investisseur en immobilier locatif aura la possibilité d’impacter une partie de la hausse des prix sur les loyers. Pour les révisions qui seront faites avec l'indice de référence des loyers, la hausse est plafonnée à 3,5 % en France, au moins jusqu’en juillet prochain.

L’accès au crédit plus difficile

Depuis quelques mois, les établissements bancaires ont fait le choix de réduire la voilure sur le crédit.

Les principales victimes sont - sans surprise - les primo-accédants. L’inflation rogne, en effet, davantage le pouvoir d'achat des plus jeunes générations et diminue sensiblement leur capacité d'emprunt. Il est, par ailleurs, plus difficile pour eux de constituer un apport personnel significatif, désormais exigé par banques.

La révision mensuelle du taux d’usure, c’est-à-dire le taux maximum auquel un prêt peut être accordé, pourrait toutefois rebattre - en partie - les cartes. Voyant leur marge sur le crédit reconstituée, les banques devraient être plus ouvertes à la négociation.

Vers une baisse des prix de l’immobilier ?

En règle générale, la hausse des taux d’intérêt rime avec la baisse des prix de l’immobilier. Cette consolidation a d’ailleurs commencé, notamment à Paris, où les prix se sont détendus de 0,9 % en 2022. Il convient cependant de ne pas appliquer un raisonnement uniquement court-termiste. En 2008, le marché immobilier avait baissé, avant de reprendre rapidement sa marche en avant. Comme le souligne Guillaume Lucchini : « L’immobilier s’inscrit sur le long terme. La question de geler ses investissements n’a donc pas vraiment de sens, à condition de prendre toutes les précautions d’usage avant de se lancer. »

Les spécialistes de la pierre vous rappelleront toujours les trois règles d'or d'un bon investissement. La première est l’emplacement, la seconde est l’emplacement. La troisième ? Ne jamais oublier les deux premières ! Et à ce petit jeu la « Paris restera toujours Paris ». Une conviction partagée par le président de Scala Patrimoine : « Investir sur le long dans Paris intramuros a ses avantages. Même si le Grand Paris est un projet très pertinent, les transports en commun ne sont toujours pas en adéquation avec les besoins des habitants des deuxièmes et troisièmes couronnes. Un actif immobilier bien positionné dans Paris sera donc toujours mieux valorisé qu’un actif hors de paris, notamment sur les petites surfaces, tant recherchées par les locataires. »

La Climat : une nouvelle donne pour l'immobilier ?

Un contexte favorable à la négociation

Au cours des prochaines années, le marché de l’immobilier risque de beaucoup bouger en raison de l’évolution de la réglementation. La loi « Climat & Résilience » va, en effet, progressivement interdire la mise en location des logements considérés comme des passoires énergétiques. Seuls les logements décents, c’est-à-dire ceux dont le diagnostic de performance énergétique (DPE) est classé entre A et D, trouveront grâce aux yeux des pouvoirs publics. « Avec l’application de cette loi, les investisseurs devront privilégier des biens classés de A à D ou, à défaut, intégrer les coûts de rénovation dans le prix d’achat. Et pour éviter les mauvaises surprises, n’hésitez pas à faire appel à un expert en isolation et des entreprises certifiées DPE » précise Guillaume Lucchini.

Sur le marché de l’ancien, il est fort probable que les personnes désirant vendre un logement considéré comme une passoire thermique y laissent quelques plumes. Le contexte est donc plus que jamais favorable à la négociation. À Paris, on estime aujourd’hui que 22 % des biens immobiliers mis à la vente sont des passoires thermiques.

Cela peut-il faire le jeu de l’immobilier neuf ? Pour le président de Scala Patrimoine la réponse serait positive, si la question de l’emplacement ne se posait pas : « Attention, les terrains à bâtir dans les centres-villes ou dans les zones géographiques faisant l’objet d’une forte pression locative sont extrêmement rares. De ce fait, les biens neufs se trouvent très souvent éloignés des zones les plus dynamiques. »

Ne pas céder aux sirènes de la défiscalisation

Il ne faut pas non plus céder aux fausses promesses de rendement élevé. Toute promesse de rentabilité élevée induit un risque de perte plus importante. Or, la rentabilité financière ne doit pas forcément être le but de cette typologie d’opération. Un patrimoine immobilier se construit dans la durée. De nombreux investisseurs ont malheureusement perdu beaucoup d’argent en faisant l’acquisition d’un bien « en défiscalisation immobilière » dont les caractéristiques, le prix et la situation géographique n’étaient pas en adéquation avec la réalité du marché.

Prudence également concernant vos projets de travaux. Pour les plus petites surfaces, il est souvent difficile de trouver des sociétés de travaux ou des artisans disponibles pour les réaliser. Leur marge financière étant moins importante et la demande toujours plus élevée. Surtout, avec la nouvelle réglementation initiée par la loi Climat, de très nombreux investissements de rénovation sont à prévoir. « Il peut, dès lors, être pertinent de faire appel à des professionnels du patrimoine indépendants, comme Scala Patrimoine, car nous avons des accords avec des sociétés de travaux pour faire rénover les appartements acquis par nos clients » précise Guillaume Lucchini.

Important : faire l’acquisition d’un bien dans l’ancien permet, dans une démarche de mise en location du propriétaire, d’imputer les travaux sur ses revenus fonciers. Or, le législateur vient de faire passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D. Un joli coup de pouce pour les propriétaires.

Conclusion

Au-delà de la rentabilité de vos investissements, la plus grande valeur ajoutée de vos opérations patrimoniales se fera sur la structuration financière, juridique et fiscale. Toutes les équipes de Scala Patrimoine sont donc à votre disposition pour vous accompagner sur vos projets d’investissement immobilier, de la structuration du financement à la préparation de votre transmission, en passant par la réalisation des travaux.

Loi de Finances 2023 : les mesures qui concernent votre patrimoine

Publiée au Journal officiel le 31 décembre 2022, la Loi de Finances pour 2023 met en œuvre un certain nombre de mesures fiscales qui concernent les particuliers.

Les mesures impactant la fiscalité personnelle

Revalorisation du barème de l’impôt sur le revenu

Le législateur a revalorisé les tranches du barème de l'impôt sur le revenu de 5,4 %.

Aménagement du prélèvement à la source

La loi de finances assouplit les conditions permettant à un contribuable de moduler son taux de prélèvement à la source. Il lui est désormais possible d’obtenir une réactualisation de son taux (à la baisse comme à la hausse) si le montant de son prélèvement évolue d’au moins 5 %, contre 10 % précédemment.

Majoration du plafond du crédit d'impôt pour la garde des jeunes enfants

Le plafond du crédit d’impôt des frais de garde d’un enfant de moins de 6 ans, à l’extérieur du domicile, est relevé à 3 500 €, contre 2 300 € auparavant. L'avantage fiscal peut donc atteindre 1 750 € par enfant, au lieu de 1 150 €.

Obligation déclarative pour le crédit d’impôt pour emploi à domicile

Le contribuable bénéficiant du crédit d’impôt sur le revenu au titre de l’emploi d’un salarié à domicile est désormais dans l’obligation d’indiquer dans sa déclaration de revenus n° 2042 la nature des services payés.

Les mesures concernant l’immobilier

Suppression de la taxe d'habitation sur la résidence principale

Comme le gouvernement s’y était engagé, la taxe d'habitation sur la résidence principale vient d’être supprimée pour l’ensemble des ménages. Elle est cependant toujours d’actualité pour les résidences secondaires.

Hausse de la taxe sur les logements vacants

La taxe sur les logements vacants en zone tendue est relevée de 12,5% à 17% pour la première année d’inoccupation. Celle-ci passe également de 25% à 34% pour les années suivantes.

Prolongation de certains dispositifs de défiscalisation immobilière

Plusieurs dispositifs visant à réduire sa facture fiscale ont été prorogés.

- La réduction d’impôt Malraux est, en effet, prolongée jusqu’au 31 décembre 2023 dans les quartiers anciens dégradés.

- Le dispositif Defi-forêt est aussi prorogé jusqu’au 31 décembre 2025 et aménagé. La réduction d’impôt est, en effet, devenu un crédit d’impôt.

- La réduction d’impôt Madelin pour souscription au capital de PME devrait été prolongée jusqu’au 31 décembre 2023, avec un taux majoré à 25 %. Sa validation est toutefois suspendue à une réponse de la Commission européenne et la publication d’un décret.

- Le dispositif MaPrimeRénov' Sérénité est renforcé et le dispositif MaPrimeRénov' est davantage orienté vers les opérations de rénovation plus performantes.

Changement de la fiscalité du dispositif Pinel

La loi abaisse les taux de la réduction d’impôt prévue dans le cadre du dispositif Pinel classique. Celles-ci passent ainsi de 12 % à 10,5 % pour une location de 6 ans, de 18 % à 15 % pour une location de 9 ans et de 21 % à 17,5 % pour une location de 12 ans. En 2024, ces taux seront de nouveau réduits, respectivement à 9 %, 12% et 14 %.

Mais attention, dans le cadre du Dispositif Pinel +, les anciens taux peuvent être maintenus. Cela concerne les investissements dédiés aux quartiers prioritaires de la politique de la ville et à l'amélioration de la performance énergétique du logement.

Rénovation énergétique : doublement du déficit foncier

La Loi de Finances pour 2023 fait passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D.

Les dispositions visant les sociétés

Impôt sur les sociétés (IS) : revalorisation du seuil pour l'application du taux réduit

Le législateur relève la fraction du bénéfice imposable au taux réduit de l'IS, de 38 120 € à 42 500 €. Une disposition qui concerne les exercices clos à partir du 31 décembre 2022.

LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023

Les 100 qui font le patrimoine en 2023

Guillaume Lucchini parmi les personnalités qui comptent

Les journalistes de Gestion de Fortune, Décideurs Magazine, Profession CGP, Patrimoine24 et Investissement Conseils se sont réunis pour élire « les 100 personnalités qui font le patrimoine » en 2023.

Dévoilés lors du Grand Forum du Patrimoine, les lauréats ont été retenus pour leur action et leur influence sur l'écosystème financier et patrimonial. Un environnement professionnel placé au service d'épargnants, de familles, de dirigeants d'entreprise ou d'entrepreneurs.

Nous sommes très heureux de vous annoncer que Guillaume Lucchini, président fondateur de Scala Patrimoine, fait partie de cette prestigieuse sélection. Il y côtoie des des avocats, notaires, universitaires, family-Officers, ou encore des banquiers privés de renoms.

Retrouvez le portrait de Guillaume Lucchini sur le site internet du magazine.

La réaction de Guillaume Lucchini, Président de Scala Patrimoine

« C’est un très grand honneur de figurer parmi « les 100 qui font le patrimoine » en 2023. Cette distinction vient récompenser une nouvelle fois tout le travail réalisé par l’ensemble des équipes de Scala Patrimoine. Je remercie bien évidemment tous nos clients et partenaires pour leur confiance. Sans eux nous ne serions pas là aujourd’hui.

L’aventure entrepreneuriale est un parcours sinueux, parsemé d'embûches. Les succès, les espoirs laissent parfois place aux doutes, aux remises en question. Ce fut notamment le cas lorsque nous avons fait le choix d'emprunter la voie de l'indépendance. Un statut qui nous permet d’exercer notre activité de conseiller patrimonial, avec une totale transparence, en étant uniquement rémunéré par nos clients, en honoraires. Nous étions probablement l’un des seuls cabinets à y croire. Il fallait à l’époque une bonne dose de folie pour prendre une telle décision et opter pour le statut d’indépendant, au sens réglementaire. Mais c’était la seule en cohérence avec nos convictions et nos valeurs.

Quand je regarde aujourd’hui le chemin parcouru, je ne peux qu’être fier de notre histoire. Mais aussi et surtout de nos collaborateurs qui se sont investis, avec une énergie, une conviction et un engagement exceptionnels. Certes, le chemin est encore long, mais recevoir une telle distinction et intégrer cette liste aux côtés de professionnels que j’admire me fait prendre conscience un peu plus du travail accompli jusqu’ici. »