Finance durable : comment passer de la théorie à la pratique ?

Au cours du 3e épisode de l’émission “Enjeux by Vie Plus”, le journaliste Jean-François Filliatre a reçu Anne France Gauthier, directeur commercial de Vie Plus, Laurent Erhardt, gérant fondateur d'Alchimie Patrimoine et Guillaume Lucchini, président fondateur de Scala Patrimoine.

Quelle place pour la finance durable ?

Ensemble, ils ont évoqué le sujet de la finance durable, du côté du distributeur et du conseiller en gestion de patrimoine.

Deux questions ont ainsi été abordées :

- Comment passer de la théorie à la pratique en matière de finance durable ?

- En quoi la pédagogie est-elle fondamentale à ce sujet ?

Ce qu’il faut en retenir

- « Les nouvelles générations ne viennent plus nous voir seulement pour obtenir le meilleur rendement possible. Elles recherchent avant tout un impact et une éthique. Leur objectif est clair : faire coïncider la finance et leurs priorités sociétales. »

« Le discours est imposé par la réglementation. C’est une chose positive, car cela fait bouger les lignes. Au regard de la complexité des règles régissant la finance durable, le maillon important de la chaine est bien évidemment le conseiller financier. C’est à lui de faire preuve de pédagogie auprès des épargnants et investisseurs. »

- « On entend souvent la petite phrase : quand tout est bio, plus rien n’est bio. Cela fait également écho aux placements financiers « étiquetés » durables. D’ailleurs, plusieurs fonds SFDR 9 ont été récemment déclassés ».

- « Les conseillers financiers n’ont aujourd’hui pas toutes les cartes en main pour appliquer de la pédagogie. L’accès à l’information est difficile ou très cher. Il devrait donc y avoir une donnée en open source, pour que chacun puisse avoir accès à l’information, de la même manière. »

- « La transparence, concernant l’investissement et l’impact, passe aussi par les frais. C’est pourquoi nous avons fait le choix de l’indépendance au sens réglementaire, en refusant de percevoir des rétrocommissions, au profit des honoraires de conseils. »

https://vimeo.com/826284337?share=copy

Le rendez-vous des marchés financiers – Mai 2023

Marchés financiers & économie : les points clés

- Les difficultés des établissements bancaires américains de taille moyenne favorisent la concentration du secteur. Dernière opération de M&A en date : le rachat de la First Republic Bank par JP Morgan Chase ;

- La Banque centrale européenne (BCE) a une nouvelle fois augmenté ses taux directeurs pour contrer l'inflation, jugée encore trop élevée ;

- Le Premier ministre chinoise Li Qiang a affirmé que la Chine « s'en tiendrait résolument à l'ouverture et que le pays serait une force de prospérité dans le monde au cours des prochaines années ». La Chine vient d’ailleurs d’enregistrer une croissance de 4,5 % au premier trimestre 2023 sur un an ;

- Les marchés financiers poursuivent leur ascension.

Marchés financiers : le retour des valeurs de la Tech

Les turbulences du secteur bancaire sont-elles désormais un lointain souvenir ? C’est en tout cas ce que les récentes performances des marchés financiers pourraient nous laisser penser ! Depuis, le pic du mois de mars, la volatilité a sensiblement baissé. L’indice VIX, aussi appelé l’indice de la Peur, est en effet passé de 26 à 18.

Ce retour au calme a permis aux marchés financiers de poursuivre leur ascension. Porté notamment par le secteur du Luxe, le CAC 40 flirte aujourd’hui avec les 7 400 points. Aux États-Unis, les valeurs stars de la tech sont - elles aussi - de retour sur le devant de la scène, après une année 2022 particulièrement difficile.

Les bénéfices cumulés par les GAFAM au cours du 1er trimestre 2023 ont augmenté de 8 %, sur un an, tandis que l’émergence de l’IA leur offre de nouvelles perspectives. Dans ce contexte, le rebond de certains titres demeure tout de même spectaculaire ! Depuis le 1er janvier, Facebook s’envole de près de 94 %. Apple grimpe de 32 % tandis que Salesforce et Microsoft gagnent respectivement 52 % et 28 %. Ces performances cachent toutefois de grandes disparités entre les entreprises. 90 % de la performance du S&P 500 étant l’œuvre de seulement 10 valeurs !

Et devinez qui l’on retrouve dans le sillage de la tech US ? Les cryptomonnaies ! Après la pluie vient le beau temps.

À l’inverse, et c’est une bonne nouvelle, le marché des matières premières continue de se détendre. Le prix du pétrole brut (Brent) abandonne 11 % en 2023. Les cours du gaz naturel chutent également de près de 50 %. Une tendance qui touche de nombreuses matières premières agricoles, comme le blé (-18 %).

États-Unis : la FED poursuit sa politique de hausse des taux

First Republic Bank racheté par JP Morgan

La chute de la Silicone Valley Bank a sapé la confiance des entreprises et des particuliers envers les banques régionales et les établissements de taille moyenne. On assiste depuis quelques semaines à un véritable exode vers les plus grands établissements bancaires US (JP Morgan, Citibank, Wells Fargo …). Hélas, ce « bank run » fragilise encore davantage les plus petits établissements, qui n’ont pas les reins assez solides pour subir un tel retrait de dépôts.

Dernière victime en date : la First Republic Bank dont les clients avaient retiré plus de 100 milliards de dollars de dépôts au cours des trois premiers mois de l’année. Pour sauver l’argent des déposants, les autorités américaines ont pris le contrôle de la banque régionale puis revendu la grande majorité des actifs à JP Morgan Chase. Une procédure qui acte la deuxième plus grosse faillite bancaire de l’histoire des États-Unis, après celle de Washington Mutual en 2008.

Pour rassurer les Américains, Joe Biden, le président des États-Unis, a tenu à rappeler qu’aucun déposant ne perdrait de l’argent lors d’une faillite d’un établissement bancaire : « Les dépôts de tous les clients sont protégés, les actionnaires perdent leur mise et surtout, les contribuables ne sont pas sollicités ».

L’économie américaine au ralenti

Malgré les péripéties de son secteur bancaire, l’économie US continue de bien résister, grâce notamment à la bonne tenue de la consommation des ménages. 253 000 emplois ont encore été créés en avril tandis que le salaire moyen a augmenté de 4,4% sur un an. Les dépenses de services restent aussi très solides, amenant une hausse de la consommation totale d’environ 4 % en rythme annualisé.

Pourtant, plusieurs indices témoignent d’un ralentissement de l’économie américaine. Au premier trimestre 2023, le produit intérieur brut (PIB) américain a augmenté de 1,1 % sur un an, alors que le taux de croissance était encore de 2,6% au quatrième trimestre 2022.

Autre élément qui plaide en faveur d’un coup de frein de l’économie US : le marché du travail américain montre de premiers signes d’essoufflement. Selon un rapport de l'agence pour l'emploi Challenger, près de 90 000 licenciements ont été annoncés en mars, soit 15% de plus qu'en février. La forte baisse des offres d’emplois et la tendance à la hausse des demandes d’allocations chômage traduisent également les inquiétudes des acteurs économiques.

Nouvelle baisse des taux de la FED

L’action de la banque centrale américaine commence, quant à elle, à porter ses fruits : l’inflation recule. L’indice global des prix à la consommation est ressorti en hausse de 4,9 % en glissement annuel en avril, contre 6 % en février et 5 % en mars. Seulement, l'inflation « core », l'inflation hors énergie et alimentaire, avait progressé de 5,6 % en mars, en raison notamment de la hausse des prix des services et des loyers.

Une situation qui « contraint » la Réserve fédérale américaine (FED) à poursuivre sa politique de remontée des taux d’intérêt. L’institution dirigée par Jerome Powell vient ainsi d’augmenter son taux directeur pour la dixième fois d'affilée, portant ce dernier de 5 % à 5,25 %.

Qu’en sera-t-il dans les mois à venir ? Le Comité fédéral de marché ouvert (FOMC) laisse la porte ouverte à un allégement de sa politique monétaire. Celui-ci ayant indiqué qu’il était désormais temps de « déterminer dans quelle mesure un resserrement supplémentaire pourrait être approprié ». Autrement dit, les responsables de la FED scruteront de près les prochaines publications économiques pour décider de la nécessité ou non de resserrer encore leur politique monétaire afin de ramener l'inflation à leur objectif de 2 %.

Zone Euro : le temps des incertitudes

Une croissance molle

Les dernières publications d’activité en zone euro laissent planer le doute sur la capacité de l’économie européenne à éviter la récession. Parmi les points négatifs figurent les ventes en détail en recul d’environ -0,3 % par trimestre. Mais, on constate également un fort rebond de la production industrielle (+1,4 % par trimestre).

Dans l'ensemble, la croissance annuelle moyenne du PIB en volume devrait marquer le pas pour s'établir à 1,0 % en 2023 (après 3,6 % en 2022), avant de rebondir à 1,6 % en 2024 et 2025.

Une inflation toujours importante ?

Après 4 mois consécutifs de baisse, l’inflation a légèrement rebondi en zone euro. Celle-ci est de 7 % en avril, en glissement annuel (contre 6,9 % en mars.). Si l’on met de côté les éléments volatils que sont les prix de l'énergie et les prix de l'alimentaire, l'inflation « core » est de 5,6 %.

Sans surprise, la Banque centrale européenne (BCE) a donc relevé une nouvelle fois ses taux directeurs pour contrer cette inflation, jugée encore trop élevée. Cette hausse d’un quart de point fait passer le taux de dépôt à 3,25 % et le taux de refinancement à 3,75 %. Et pour ceux qui anticipent déjà la fin de cette politique de hausse des taux, la partie semble mal engagée. Christine Lagarde, la présidente de la BCE, a réaffirmé sa volonté d’enrayer la spirale inflationniste : « nous sommes déterminés à juguler l’inflation et à la ramener au plutôt au niveau de notre objectif de 2 % à moyen terme. Pour ce faire, nous avons déjà pris des mesures de politique monétaire de grande ampleur, mais il reste du chemin à parcourir. »

La note de la France dégradée

C’était une décision attendue depuis plusieurs mois. L’agence de notation Fitch vient de dégrader la note de la France. Alors que le pays disposait encore de la note maximale (AAA) en 2012, il est tombé à AA+ en 2013, puis AA en 2014 pour aujourd’hui chuter à AA-.

L’agence de notation pointe notamment du doigt l’aggravation de la situation des comptes publics. Cette année, le déficit public devrait encore s’établir à 4,9% de PIB en raison notamment du maintien des mesures de protection des ménages et des entreprises face aux effets de l'inflation. Quant à la dette publique, elle est désormais évaluée à 2 950 milliards d'euros, soit environ 115 % du PIB.

La dégradation de la note de la France est une mauvaise nouvelle, car cela pourrait notamment contraindre le pays à emprunter à des taux d’intérêt plus élevés, réduisant encore un peu plus ses latitudes financières.

La Chine : un partenariat profitable avec la Russie

L’empire du Milieu commence tout doucement à tirer profit de l’assouplissement de sa politique Covid. Cinq mois après la réouverture de son économie, tous les voyants semblent au vert.

Cap vers les 5,5 % de croissance

Selon les chiffres publiés par le Bureau national des statistiques (BNS), la Chine a enregistré une croissance de 4,5 % au premier trimestre 2023 sur un an. La reprise du pays est notamment stimulée par la demande intérieure. Les ventes au détail ont grimpé de 5,8 % sur la même période. D'autres indicateurs, comme le trafic aérien, montrent également des signes d’une forte reprise. Celui-ci s'est considérablement redressé depuis février 2020, passant d'environ 8 millions de personnes par mois à 43 millions en février dernier. Moteur traditionnel de l’économie du pays, la production manufacturière a, de son côté, augmenté de 4,2% en glissement annuel, grâce à un bond massif de 13,5% de la production automobile.

Autre bonne nouvelle, le secteur de l’immobilier retrouve des couleurs. Les volumes des transactions immobilières ont augmenté de 44% en glissement annuel en mars dans les 30 plus grandes villes.

La Banque populaire de Chine a, par ailleurs, maintenu le taux de facilité de prêt à moyen terme d'un an inchangé à 2,75%.

Tout porte donc à croire que la Chine sera capable d’atteindre les 5,5 % de croissance en 2023, son objectif initial.

Surtout que la Chine bénéficie de ses bonnes relations avec la Russie pour importer du pétrole à bas prix. Selon Reuters, elle rachèterait des barils de pétrole, provenant de la région Russe de l'Oural, à 14 dollars en dessous des prix du Brent, soit une « ristourne » de 17 %. Preuve du lien de plus en plus étroit qui mêle les deux économies, les importations chinoises en provenance de Russie ont augmenté d'environ 25% par rapport à 2022, et la Russie a remplacé l'Arabie saoudite en tant que premier fournisseur de pétrole brut de la Chine.

La Chine joue-t-elle avec le feu ?

La guerre en Ukraine a redistribué les cartes sur le plan diplomatique. Parmi les deux superpuissances mondiales, les États-Unis se sont rangés derrière les Ukrainiens, tandis que la Chine, sous couvert d’une certaine neutralité, a renforcé ses liens avec la Russie. Le point d’orgue de cette nouvelle amitié fut la visite d’état réalisée par le président chinois Xi Jinping en Russie, en mars dernier. En l’espace de quelques semaines, les tensions entre la Chine et les USA sont donc montées d’un cran. Et pour ne rien arranger à la situation, la Chine accentue la pression sur Taïwan avec des manœuvres militaires non dissimulées.

L’indice Geopolitical Risk Index, établi par la Réserve fédérale américaine, a atteint un sommet depuis l’invasion de l’Irak en 2003. Dans les mois à venir, la Chine devrait toutefois « temporiser », afin d’orchestrer dans les meilleures conditions sa reprise économique. Mais à plus long terme, une ère de tensions des plus périlleuses pourrait bien s’ouvrir.

Les convictions de Scala patrimoine sur les marchés financiers

Si l’on s’en fit à certains indicateurs économiques, une ambiance de fin de cycle économique semble régner aux États-Unis, en raison notamment de la fin à venir du cycle de hausse des taux et une inflation qui vient de passer sous la barre des 5% pour la première fois depuis 2 ans. En Europe, la machine se grippe également. Le Bank Lending Survey a montré que 46% des banques ont restreint leur offre de crédit et cette tendance devrait s’accentuer au cours de l’année.

Cet environnement impacte la demande qui montre des signes de ralentissement depuis plusieurs mois, mais ne s’est pas encore illustré dans la publication des résultats d’entreprises. Une résistance qui doit malheureusement être nuancée. D’une part, nous avons observé de fortes révisions à la baisse sur les perspectives de bénéfices pour ce premier trimestre. D’autre part, nous constatons que la réaction des marchés a été particulièrement sévère pour les entreprises qui ont généré ces résultats par la hausse des prix et non l’effet volume.

La prudence reste donc de mise. Nous voyons un décalage entre la macroéconomie qui se dégrade et la microéconomie qui se maintient. Ce déséquilibre pourrait se résorber dans les prochains mois.

Marchés financiers : se préparer à tous les scénarios

Nous avions adopté une vision très prudente sur les marchés financiers dès le mois de mars. Les faillites bancaires et autres banques régionales américaines en difficulté continuent d’être occultées par les marchés. À nouveau, la diversification et la sélection des valeurs sont la clé de voute de nos investissements. Les valeurs à fort potentiel de croissance, faiblement endettées, bénéficiant de parts de marché conséquentes sur leur secteur d’activité avec des barrières à l’entrée importantes, sont les plus à même de voir leurs marges plus faiblement impactées dans un contexte économique qui se détériore.

Sur le long terme, nos convictions thématiques restent inchangées. Investir en faveur des entreprises qui agissent pour l’accélération de la transition énergétique est stratégique pour les années à venir. Ces valeurs ont d’ailleurs fortement souffert l’année dernière, souvent due à leur biais "croissance". Il peut être judicieux de saisir les opportunités observées sur certaines valeurs.

Marchés obligataires : de nombreuses opportunités sur les marchés financiers

Alors que nous arrivons en fin de course du cycle de hausse des taux directeurs, et que le risque de récession augmente, la classe obligataire offre sans nul doute des opportunités. Malgré la baisse des taux de rendement sur les trois derniers mois (50 pb en moyenne) le niveau reste toujours attrayant et est comparable à celui observé au début des années 2010.

Nous privilégions les obligations de qualité, dites « investment grade ». En effet les spreads restent encore intéressants relativement au taux de défaut. Les obligations à haut rendement (« High Yield ») quant à elles offrent des rendements plus importants, mais la dégradation du contexte économique augmente les risques de défaut.

La maitrise de la duration des portefeuilles reste toujours de mise. Dès lors que nous aurons confirmation d’un ralentissement durable de l‘inflation sous-jacente et d’une dynamique claire de baisse des taux longs, il pourra être judicieux d’augmenter la duration des portefeuilles.

Les produits structurés : une alternative aux marchés financiers traditionnels

Les produits structurés peuvent être réalisés sur mesure selon les objectifs et le profil de l’investisseur, et constituer une alternative aux marchés financiers traditionnels. Ceux à capital garanti proposent d'ailleurs, sur des horizons d’investissement à moyen terme, des rendements bien plus attractifs que le fonds en euros. Globalement, le type de sous-jacent, ainsi que le niveau de protection du capital permet de répondre à des objectifs d'investissement variés. Cependant, il est important de comprendre les risques associés à ces produits et il est recommandé de bien se faire accompagner dans la structure de ces instruments financiers.

Le private equity : un Momentum intéressant ?

La classe d’actifs peut-elle bénéficier des incertitudes économiques ? C’est en général dans de telles périodes qu’investir sur des sociétés non cotées est le plus intéressant. Les prix se négociant à la baisse par rapport aux périodes économiques les plus fastes. À condition toutefois de choisir les meilleurs gestionnaires, capables de performer dans toutes les situations. Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste donc primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

Le rendez-vous des marchés financiers - Avril 2023

Marchés financiers & économie : les points clés

- La volatilité est retombée sur les marchés financiers, après les turbulences provoquées par les craintes sur le secteur bancaire ;

- Plusieurs indicateurs économiques indiquent un ralentissement de l’économie américaine ;

- Les banques centrales pourraient bientôt annoncer la fin de la hausse de leurs taux directeurs ;

- La Commission européenne a présenté son projet « Net-Zero Industry Act », pour soutenir la transition climatique de l’industrie européenne.

Retour au calme sur les marchés financiers ?

Après la pluie vient le beau temps sur les marchés financiers. La tempête enclenchée par la chute de plusieurs banques régionales aux États-Unis laisse aujourd’hui place à une période d’accalmie bienvenue. Les investisseurs semblent avoir été rassurés par les décisions prises par les États et les Banques Centrales pour préserver le système bancaire.

Les marchés actions renouent ainsi avec leur plus haut historique. C’est notamment le cas du CAC 40 qui a atteint, en cours de séance, les 7401 points.

Cette confiance retrouvée des investisseurs se matérialise également par la détente des principaux indicateurs de stress. L’indice de la peur, l’indice Vix, qui mesure la volatilité des marchés actions, est ainsi retombé à 18,7, contre 26,52 au plus fort de la crise bancaire, le 13 mars 2023.

Sur les marchés obligataires, les pressions s’atténuent également un peu. L'indice de CDS (« Credit Default Swaps ») iTraxx Crossover, mesurant le coût de l'assurance du risque de défaut d'une entreprise ou d'un État sur sa dette, s’est resserré de près de 70 points de base et s’échange de nouveau sous les 450 points de base. Même topo sur les obligations d’État. Le Bund allemand à 10 ans retombe à 2,28 % et le T-note américain à 10 ans est à 3,35 %.

Pour autant, les inquiétudes ne sont pas toutes levées, notamment du côté des banques régionales américaines. Les marchés financiers préfèrent toutefois voir le verra à moitié plein et se concentrer sur les bonnes nouvelles : le recul de l’inflation et la résistance des principales économies mondiales.

Partie de Monopoly dans le secteur bancaire

Les États et les Banques Centrales sont à la manœuvre pour endiguer toutes les craintes qui agitent le secteur bancaire. L’idée étant de sauver les déposants des banques en difficulté et d’injecter toutes les liquidités nécessaires pour permettre aux établissements financiers de se refinancer.

Credit Suisse : l’interventionnisme des autorités

Sur le sauvetage du Credit Suisse, UBS n’a pas vraiment eu son mot à dire. L’État fédéral suisse ayant poussé la banque helvétique numéro a racheté son concurrent, dans le cadre d'une opération évaluée à trois milliards de francs suisses (3,04 milliards d'euros). Ce rapprochement va tout de même donner naissance à la quatrième plus grande banque du monde, avec 5 000 milliards de francs suisses d’actifs sous gestion et 120 000 employés.

Les autorités suisses n’avaient, il est vrai, pas d’autres choix que d’intervenir. Une faillite du Credit Suisse aurait créé un effet domino dévastateur, emportant surement d’autres banques au passage et fragilisant une économie très dépendante de son secteur financier.

Pour mener à bien cette fusion, UBS a rappelé son ancien dirigeant, Sergio Ermotti. Parti en 2020, il avait contribué au retour sur le devant de la scène du groupe, dont l’image avait été, à l’époque, entachée par plusieurs scandales.

Deutsche Bank, victime de l’avidité de fonds spéculatifs ?

Il y a quelques semaines, Deutsche Bank annonçait un bénéfice net de 1,8 Md€ au cours du dernier trimestre 2022, dépassant largement les attentes des analystes. Et pourtant la banque allemande se retrouve mise en difficulté sur les marchés financiers. Son titre boursier a chuté, attaqué par des fonds spéculatifs ayant investi massivement sur la baisse de l’action de la Deutsche Bank via des CDS (contrats d’échange sur défaut).

Pour éteindre l’incendie, la banque allemande n’a pas eu d’autre choix que d’annoncer le rachat prématuré d'une obligation subordonnée « Tier 2 », ce qui a eu pour effet de rassurer les investisseurs sur sa solidité. Un épisode malheureusement, symptomatique de la tension qui règne autour du secteur bancaire.

Les coco bonds voient rouge

Sur le papier, les subordonnées bancaires (obligations Additional Tier 1), communément appelées Coco bonds, avaient tout pour plaire. Les investisseurs ne cachaient d’ailleurs pas leur appétit pour ce produit. Les titres offrent un rendement très attractif, alors que la qualité du bilan des établissements bancaires était en nette amélioration depuis la crise de 2008.

Hélas, les difficultés rencontrées par le Credit Suisse ont fait voler en éclat ces certitudes. L’établissement suisse ayant ramené à zéro ses titres dans le cadre de son rachat par UBS, ce qui a logiquement provoqué l’ire des investisseurs obligataires. Cette décision menace aujourd’hui clairement l’avenir de ces instruments et pourrait entrainer une augmentation des coûts de financement pour les banques, impactant ainsi le marché du crédit.

USA : Flight to quality ?

Si la Silicon Valley Bank a finalement trouvé son repreneur avec la banque First Citizens, la faillite de cet établissement pourrait bien remodeler le paysage bancaire américain. Une partie des clients des banques régionales douteraient, en effet, de la solidité de ces établissements.

Certains ont même déjà commencé à transférer leurs dépôts vers les grandes banques nationales américaines (Bank of America, Citigroup, JPMorgan Chase …). La banque californienne PacWest, 53e établissement bancaire américain par la taille de ses actifs, a ainsi vu ses dépôts fondre de 20 % depuis le début d’année.

Les États-Unis marquent le pas

Le resserrement drastique de la politique monétaire de la Fed commence à produire ses effets. L’inflation recule légèrement tandis que les données économiques se dégradent.

La FED monte une nouvelle fois ses taux

Si l’inflation a baissé à 6 %, en février, elle demeure toujours le sujet d’inquiétude numéro 1 des banquiers centraux. Le 22 mars dernier, Jerome Powell a donc relevé une nouvelle fois le taux de référence de la banque centrale américaine, de 25 points de base, pour le porter à 4,75% - 5%. En parallèle de cette annonce, le président de la FED a tenu à annoncer que la fin des hausses de taux était proche.

Cette nouvelle augmentation a cependant surpris quelques investisseurs, alors que les banques régionales américaines traversent une crise majeure. Surtout que ces banques financent 80 % de l’immobilier commercial, soit 1 800 Md$ de prêts. D’ailleurs, en l’espace d’un mois, 4 sociétés immobilières ont fait défaut sur leur dette. Les regards sont donc désormais tournés vers l’immobilier résidentiel, qui pourrait être une nouvelle victime collatérale de cette « crise ».

L’économie américaine s’enrhume

L’environnement économique s’annonce plus délicat en 2023 pour le pays de l’Oncle Sam. Plusieurs indicateurs font état d’un ralentissement assez net :

- Le ralentissement prononcé du crédit et la baisse des prix de l’immobilier ;

- La baisse des commandes de l’industrie de 0,7 % en février ;

- La baisse du moral des consommateurs (indice du Michigan) à 62 en mars contre 63,4 en février ;

- La diminution d’ouvertures de postes en février à 9,931 millions, contre 10,563 millions en janvier.

Ces différentes statistiques alimentent les inquiétudes autour d’une possible récession aux États-Unis. Et face à la persistance de l'inflation, Lisa Cook, l’une des gouverneures de la Réserve fédérale américaine, vient d’annoncer que l’institution ne « sera pas en mesure de répondre à son double mandat » et devra donc faire un choix : tendre vers des prix autour de 2% ou bien privilégier le plein emploi. Les investisseurs sont donc prévenus.

Europe : Économie in / Inflation out ?

En Europe, l’économie avance au ralenti mais devrait - selon toute vraisemblance - éviter la sortie de route. Le scénario d’une récession étant pour l’instant écarté.

Une baisse très nette de l’inflation

C’est la bonne nouvelle de cette première partie d’année : l’inflation globale recule fortement en mars à 6,9 % en rythme annualisé contre 8,5 % le mois précédent. Une baisse qui s’explique principalement par le reflux du prix de l’énergie, qui avait explosé en 2022, lors des premiers mois de la guerre en Ukraine.

Mais ce chiffre cache toutefois de très fortes disparités entre les pays de la Zone Euro. C’est en Espagne que la baisse est la plus spectaculaire (3.1% en mars contre 6% en février). En France, le niveau d’inflation est descendu à 5,6% en France, après 6,3% en février. A contrario, les tensions inflationnistes demeurent très élevées en Allemagne (7,4 %).

La BCE poursuit sa politique de hausse des taux

Malgré ce reflux de l’inflation, Christine Lagarde demeure fidèle à la ligne de conduite qu’elle avait présentée en début d’année. Elle a remonté de nouveau ses taux directeurs de 50 points de base pour porter le taux de dépôt à 3 % et le taux de refinancement à 3,5 %.

En sera-t-il de même au cours des prochains mois ? Une pause dans le resserrement de la politique monétaire de la BCE est possible. La présidente de l’institution européenne étant bien consciente que des secousses provoquées par l’inclinaison des politiques monétaires sont encore à prévoir : « On ne passe pas d'un monde de taux nuls ou négatifs à un monde de taux beaucoup plus élevés sans qu'il n'y ait des tensions et des problèmes ».

L’économie européenne résiste

En France, les tensions politiques et sociales, provoquées entre autres par la réforme des retraites, ont entamé le moral des ménages. Malgré tout, les dépenses de consommation n’ont baissé que de 0,8 %. Outre Rhin, l’Allemagne a enregistré un excédent commercial de 16 Md€ en février, contre un excédent de 10,7 Md€, un an auparavant. L’IFO, l’indicateur de climat des affaires allemand, est aussi très bien orienté. Une dynamique qui s’explique notamment par la réouverture de l’économie chinoise, l’un des partenaires économiques principaux de l’Allemagne.

En Grande-Bretagne, l’ambiance est très différente. L’inflation est toujours aussi importante. Elle a meme grimpé à 10,4 % en février contre 10,1 % en janvier. Une pression sur les prix qui a une nouvelle fois contraint la Bank of England à relever ses taux d'intérêt de 0,25 %.

Un accord sur un Mix énergétique

Les États-Unis ont « l'Inflation Reduction Act » (IRA). L’Europe aura bientôt le « Net-Zero Industry Act ». En réponse aux milliards de dollars déversés par l’État américain pour soutenir les entreprises du pays dans leur transition climatique, la Commission européenne a dévoilé son plan de bataille pour accélérer la transition verte du vieux continent.

L’objectif étant de contribuer au développement des industries européennes et de faire fabriquer sur le continent davantage de technologies propres, dans le but de couvrir 40 % des besoins d'ici à 2030.

Parmi les principales mesures annoncées figurent :

- Une simplification et une accélération des procédures et des octrois de permis pour les implantations industrielles ;

- L’ajout de critères environnementaux aux appels d'offres publics ;

- L’accélération sur le stockage du CO2 ;

- La création d’une banque de l'hydrogène pour mettre en relation les producteurs d'hydrogène et les clients ;

- La sécurisation des approvisionnements en matières premières indispensables à l'industrie européenne (lithium, cobalt, nickel …).

Toutes ces dispositions sont encore au stade de projet. Celles-ci pourront donc être profondément remaniées par les États membres au cours des prochains mois.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés financiers : les actions

La crise bancaire n’a pas empêché les marchés financiers de clôturer le mois de mars en territoire positif : des deux côtés de l’Atlantique, les indices "actions" ont performé autour de +1%. Les titres obligataires de bonne qualité (« investment grade ») ont réalisé une performance globale (toutes régions confondues) de plus de 3%. Les obligations souveraines ont profité d’une fuite en avant vers les valeurs refuges.

La communication des banques centrales a rassuré les investisseurs. Lors de leurs derniers meetings, elles ont réaffirmé leur volonté de ramener l’inflation au niveau cible et ont maintenu leur politique de hausse de taux, alors même que nous pouvions nous attendre à un assouplissement de leur rhétorique face au besoin de liquidité des banques.

Cependant, le resserrement des conditions de financement est inévitable. Pour faire face aux retraits des dépôts, les banques restreignent l’octroi de crédit. Bien que l’impact ne soit pas encore visible sur les données de consommation, cette situation devrait évoluer. Les marchés anticipent déjà une baisse des taux directeurs aux États-Unis dès le second semestre, signe que les préoccupations autour d’un risque de récession sont à nouveau sur le devant de la scène.

La diversification sur les marchés financiers comme maitre mot

Les actions des marchés développés ont rebondi de près de 8% sur le premier trimestre. Suite à ce rallye, et au regard des risques énoncés, nous sommes favorables à un positionnement défensif à court terme. Nous préférons limiter l’exposition aux actions et rester sur une allocation géographique diversifiée pour limiter le risque de concentration. À nouveau, la qualité de la sélection des titres en portefeuille est capitale. Les valeurs bien implantées au sein de leur secteur, bénéficiant d’avantages compétitifs, capables de capter une part prépondérante du marché et délivrant de solides cash flows sont celles qui devraient se montrer les plus résilientes en période de turbulences.

À court terme, nous sommes convaincus que la diversification sectorielle est la meilleure réponse face à des marchés très réactifs au flux d’information. Dans ces périodes de fortes incertitudes, les mouvements sont soudains, guidés par des anticipations qui ne reposent plus sur les fondamentaux. Dans un tel environnement, les rotations sectorielles sont très rapides et les prises de position marquées sont souvent peu rémunératrices.

L’investissement responsable

Nos convictions thématiques de long terme restent elles inchangées sur les marchés financiers. Investir en faveur des entreprises qui agissent pour l’accélération de la transition énergétique est crucial. D’une part, les gouvernements participent activement aux financements des industries vertes à travers des programmes de relance de grande envergure en vue de respecter les accords de Paris. Ces investissements à grandes échelles promettent des retombées importantes. D’autre part, depuis les deux dernières années, la réglementation européenne a fortement évolué en faveur de la réorientation des capitaux vers des activités durables. Cette tendance ne cessera de s’accroitre dans les années à venir.

Les marchés financiers : les obligations

Les fortes perturbations induites par le secteur bancaire ont provoqué d’importantes fluctuations sur les courbes des taux américaine et européenne.

Les titres de qualité

En somme, les taux ont nettement baissé, entre 50 et 120 points de base selon les maturités, permettant aux titres obligataires de rebondir en mars, et ce malgré de nouvelles hausses des taux directeurs en Europe et aux États-Unis, respectivement 50 et 25 points de base. Les investisseurs semblent donc plus soucieux à l’égard des risques de récession que des politiques monétaires agressives des banques centrales. Les marchés anticipent désormais que la Fed baisserait ses taux de plus de 50 points base d’ici la fin d’année. Dans cet environnement, les obligations souveraines, actifs sûrs, ont bénéficié de ce mouvement « risk-off ». Plus largement, le crédit de qualité a repris des couleurs en mars et termine le trimestre en territoire positif (+3%).

Une alternative crédible

Les actifs obligataires souverains sont aujourd’hui une alternative attractive au cash. Bien que les taux puissent encore fluctuer à court terme, le cycle de hausse de taux démarré un an auparavant aux États-Unis pourrait arriver à son terme dans un avenir proche. Dès lors que nous aurons des signes de ralentissements clairs du secteur des services, une remontée du chômage et une baisse pérenne de l’inflation, nous devrions observer un pivot net des taux longs qui bénéficiera aux obligations d’Etat. Réduire le risque de son portefeuille obligataire avec une allocation prépondérante en obligations souveraines semble opportun. Cependant nous conservons une duration toujours limitée (inférieure à 5 ans) compte tenu de l’inversion de la courbe des taux.

Les marchés financiers : les produits structurés

Ces produits ont retrouvé de l’attrait concomitamment à la hausse des taux de rendement. La flexibilité de ce type de produit, tant sur le type de sous-jacent auquel il est adossé, son échéance ou encore le niveau de protection apporté au capital permet de répondre à différents objectifs d’investissement. Nous recommandons d’investir sur un panier de plusieurs produits afin de s’exposer à différents marchés permettant de limiter la concentration sur un même sous-jacents et d’augmenter le coupon moyen de l’allocation.

Le private equity

À nouveau, la diversification est capitale. Multiplier le type d’actifs sur lesquels vous investissez accroit la décorrélation de votre portefeuille et minimise la sensibilité aux fluctuations des marchés financiers. Le capital-investissement reste incontournable pour tous les investisseurs à la recherche de performances attractives et désireux de s’exposer au marché non coté. Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

Lancement de la troisième édition du Prix de la Finance Verte

Scala Patrimoine est heureux de vous annoncer le lancement de la troisième édition du « Prix de la Finance Verte », coorganisé avec Décideurs Magazine. Un prix qui se tiendra dans le cadre du Sommet du Patrimoine & de la Performance, le mercredi 12 juillet prochain, au Pavillon d’Armenonville de Paris.

Ce trophée viendra récompenser la société de gestion la plus engagée sur la voie de la transition climatique et énergétique. Lors de la première édition, Sycomore AM avait remporté le Prix. En 2022, Pictet AM s'était illustré en remportant le trophée d'or.

La désignation des lauréats du Prix de la Finance Verte

Pour concourir au prix de la finance verte, la société de gestion devra notamment :

- Avoir été présélectionnée selon des éléments quantitatifs (encours sous gestion, référencement au sein des assurances-vie les plus importantes…). Mais aussi des éléments qualitatifs (verdissement de la gamme de fonds ...)

- Remplir le dossier confidentiel, qui sera ensuite remis aux membres du jury.

- Venir soutenir son dossier à l’oral, lors d’un échange interactif avec le jury.

Le profil des membres du Jury

Le lauréat sera désigné par un jury composé de professionnels, dont les personnalités viennent d’horizons très variés. Sélectionneurs de fonds, membres d'associations, acteurs du monde économiques viendront ainsi partager leurs points de vue et leurs passions pour la question de la transition climatique.

Pour les deux premières éditions, Jacques Attali, le président de Positive Planet, et Brune Poirson, directrice développement durable du groupe Accor, nous avait fait l’honneur de prendre la présidence du Jury.

Les critères d'évaluation

Sur la base du dossier de candidature, le jury portera son choix sur l’entreprise répondant à l’ensemble des critères suivants :

- Le verdissement de la gamme de fonds ;

- La philosophie d’investissement et intégration des enjeux environnementaux ;

- La politique actionnariale : engagement et vote aux assemblées générales ;

- Le reporting & les Initiatives pédagogiques à destination des professionnels de la gestion de patrimoine ;

- L’Engagement de la société de gestion en faveur de l'environnement.

À l’issue du grand Oral, le jury remettra un trophée d’or et un trophée d’argent aux deux premières sociétés de gestion. Le jury pourra également remettre un Prix spécial à une société de gestion qui se sera démarquée sur un projet particulièrement innovant ou pertinent. Cela peut, par exemple, concerné un nouveau fonds ou une nouvelle stratégie.

https://www.youtube.com/watch?v=U12RLQt3quQ&t=6s

Le rendez-vous des marchés financiers - Mars 2023

Marchés financiers & économie : les points clés

- Les marchés actions baissent sensiblement ;

- Silicon Valley Bank, la 16e plus grande banque des États-Unis, est en grande difficulté ;

- Abandonné par l’un de ses actionnaires qui ne voulait plus « renflouer » la banque, le Crédit Suisse va être racheté par UBS .

- La FED a annoncé plusieurs mesures pour rassurer les investisseurs sur la solidité du système bancaire américain ;

- Le PIB des pays de la zone euro est en hausse de 0,1 % ;

- Le gouvernement chinois a pris une série de mesures pour éviter une crise immobilière.

USA : le secteur bancaire fait trembler les marchés financiers

Chute de la Silicon Valley Bank

Pourquoi la Silicon Valley Bank se retrouve-t-elle en difficulté ?

Ravivant les souvenirs douloureux de la chute de Lehman Brothers et de la chute des marchés financiers qu'elle a provoquée, les difficultés rencontrées par la Silicon Valley Bank, la 16e plus grande banque des États-Unis, a poussé la FED et le gouvernement américain à agir vite et fort !

Comme son nom l’indique, la Silicon Valley Bank est avant tout une banque dédiée aux start-ups et aux fonds de capital-risque. Un acteur de la tech US sur 2 y détient d’ailleurs un compte, représentant 35 000 clients et 200 milliards de dollars de dépôts. Des dépôts qui ont longtemps été très mal rémunérés, en raison de taux d’intérêt extrêmement bas.

Et c’est bien là que tout se complique. Les dirigeants de la banque, pour offrir un surcroit de rendement, ont fait le choix de placer cet argent sur des emprunts à moyen et long terme, un peu mieux rémunérés.

Mais avec la hausse extrêmement rapide des taux d'intérêt, les marchés obligataires ont fortement chuté. Tant et si bien que la valeur de leurs titres de dette a baissé de plus de 20 %. Or, les difficultés de financement de la tech US ont poussé les entreprises et les fonds à retirer leur argent plus vite que prévu … obligeant la banque à vendre une partie de son portefeuille d'emprunts à perte pour assurer la liquidité. L’information s’est alors très vite propagée. La banque tente en urgence une augmentation de capital, mais c’est un échec. Se créait ensuite un « bank run », autrement dit tous les clients veulent retirer leur agent en même temps. La banque est étranglée et ne peut plus répondre aux demandes des dépositaires. C’est la banqueroute.

La FED éteint l’incendie

Dans le même temps, deux autres établissements, Signature Bank et Silvergate Bank, très active dans le secteur des cryptomonnaies, sont également dans la tourmente. Pour éviter une propagation du risque sur l’ensemble du secteur bancaire, la FED et le gouvernement américain n’ont pas tardé à réagir, en sortant l’artillerie lourde.

Avec l’appui du gouvernement américain, la FED vient d’annoncer plusieurs mesures pour rassurer l’ensemble des acteurs économiques sur la solidité du système bancaire américain. Parmi celles-ci figurent :

- la garantie que tous les clients de l’établissement californien pourront retrouver la totalité de leurs fonds, assurant ainsi à chaque dépositaire une protection au-delà du seuil légal de 250 000 dollars.

- Une ligne de crédit de 25 milliards de dollars pour permettre de financer les établissements qui pourraient faire l’objet d’une vague de retrait très importante de la part de leurs clients, dans un contexte très anxiogène.

Janet Yellen a cependant écarté un sauvetage de la Banque via une injection d'argent public. Elle compte sur de potentiels futurs repreneurs privés pour venir au soutien de l’établissement. Cela n’a d’ailleurs pas trop tardé, puisque la branche britannique de la Silicon Valley Bank a déjà été vendue à HSBC pour 1 livre symbolique.

Baisse des valeurs bancaires

Malgré ces annonces, les investisseurs boursiers n’ont pas masqué leurs inquiétudes. Ces derniers craignant un effet domino sur l’ensemble du secteur bancaire. Les marchés actions sont orientés à la baisse. Au lendemain de l’intervention de la FED, le CAC 40 a chuté de 2,9 %. Sans surprise, ce sont les établissements bancaires qui ont le plus souffert. La Société Générale et BNP Paribas abandonnent respectivement 6,8 % et 6,2 %. Même constat dans les autres pays européens. Commerzbank a devisé de 12,7 % et Santander de 7,3 %. Aux États-Unis, le vendredi précédent, l'action Bank of America perdait plus de 6% tandis que Citigroup et Morgan Stanley ont lâché plus de 3 %.

UBS met la main sur Crédit Suisse

Pire, l’action du Crédit Suisse s’est totalement écroulée, en baisse de plus de 30 %. Une débâcle renforcée par les propos du président de la Saudi National Bank, le principal actionnaire de Credit Suisse, précisant « qu’il ne comptait pas renflouer à nouveau la banque, pour de nombreuses raisons, au-delà de la plus simple, qui est réglementaire et statutaire ». Heureusement, UBS, l’autre grand établissement bancaire suisse, a annoncé être en passe de racheter le Crédit Suisse pour 3 milliards d'euros !

Le nouvel ensemble pèserait plus de 5 000 milliards de dollars d’actifs investis. Et bonne nouvelle, ce rapprochement a également le soutien des instances réglementaires. La banque nationale suisse mettant en œuvrant un plan de 25 milliards de francs suisses dans le cadre de la transaction, pour soutenir notamment d’éventuelles dépréciations d’actifs supplémentaires.

Des banques plus solides qu’en 2008

Cet épisode soulève la question de la gestion, par les banques, de deux événements concomitants : la remontée extrêmement rapide des taux d’intérêt et la baisse très sensible du bilan de la Fed et des injections de liquidité, dont ont largement profité les banques. Ce difficile exercice d’équilibriste ne pourra clairement pas se faire sans heurt. Un grand nombre d’établissements vont ainsi devoir matérialiser quelques dépréciations d’actifs.

Nous pensons toutefois que la réactivité de la Banque centrale américaine, les mesures annoncées par le gouvernement pour renforcer le système bancaire américain ainsi que le caractère non systémique de SVB, écarte le risque de propagation comme nous l’avons connu en 2008. De plus, les banques américaines d’une envergure nationale ainsi que les banques européennes présentent des modèles d’affaires très diversifiés et des gestions de leurs risques financiers beaucoup plus contrôlés. Particulièrement exigeante, la réglementation européenne a également poussé les banques à renforcer leurs fonds propres depuis la crise des « subprimes ». Leurs niveaux de capital et de liquidités rassurent les analystes sur leur capacité à gérer la montée des taux d’intérêt.

L’inflation persiste

La demande des ménages au plus haut

Malgré les tensions autour de quelques établissements bancaires, les principaux indicateurs économiques américains sont toujours très bien orientés. L’indice ISM des services a enregistré une activité robuste en février, dépassant les attentes à 55,1. Autre bonne nouvelle, les dépenses de consommation, qui représentent plus des deux tiers de l'activité économique américaine, ont bondi de 1,8% le mois dernier, alors que le niveau du chômage américain se maintient à un niveau extrêmement bas.

Dans ce contexte peut-on parler d’une économie américaine en surchauffe ? Le mot serait mal choisi, mais cet environnement économique amène les banquiers centraux à s’interroger sur le niveau de l’inflation. En rythme annualisé, les prix ont progressé de 6%. Un chiffre estimait à 5,5 % si l’on écarte les prix de l’énergie et de l’alimentaire de l’étude. Ces tensions inflationnistes seraient, selon de nombreux économistes, le fruit d’une demande des ménages toujours plus importante.

Pourtant, un secteur inquiète les analystes : l’immobilier. Celui-ci pourrait, en effet, être la principale victime de la hausse des taux. Dans le pays de l’Oncle Sam, les taux d'intérêt des prêts hypothécaires à 30 ans dépassent désormais les 7 %. Et avec la hausse des matières premières et l’augmentation du prix de la main-d’œuvre, la construction immobilière est devenue plus chère et de nombreux projets ne sont désormais plus rentables. Première conséquence, les investissements privés dans la construction de logements ont chuté de 20 % l'année dernière. Du jamais vu depuis 2015 !

La FED resserre une nouvelle fois la vis

Lors de son intervention devant la commission bancaire du Sénat américain, le Président de la FED a tenu à avertir les investisseurs en annonçant que des hausses de taux plus importantes pourraient intervenir : « les données économiques les plus récentes sont plus fortes que prévu, ce qui suggère que le niveau final des taux d'intérêt sera susceptible d'être plus élevé que prévu » a ainsi averti Jérôme Powell.

Jusqu’où iront donc les taux directeurs ? Les investisseurs anticipent désormais à une hausse prolongée. Les marchés à terme tablent actuellement sur un pic du taux des fonds fédéraux à 5,44% en octobre, contre 4,8% début février.

Sur les marchés obligataires, le rendement des bons du Trésor américain à deux ans a atteint 4,94%, son plus haut niveau depuis 2007. Il en est de même pour les obligations à 10 ans et à 30 ans, qui ont tous deux dépassé la barre symbolique des 4% pour la première fois depuis novembre.

L’économie européenne se stabilise

La France évite la récession

L'économie de la zone euro est comme le roseau : elle plie, mais ne rompt pas. Selon les chiffres publiés par Eurostat, le produit intérieur brut (PIB) des pays partageant la monnaie unique est en hausse de 0,1%, après une progression de 0,4% au troisième trimestre. Une résistance qui s’explique notamment par un marché du travail relativement dynamique. Le Taux de chômage européen étant de seulement 6,6 %.

Concernant les deux principaux moteurs de l’économie européenne : l’Allemagne et la France, la situation est un peu différente.

Le pays dirigé par Olaf Scholz doit faire face à une inflation plus importante. Pourtant, l’Allemagne devrait échapper à la récession, grâce notamment à la puissance de son tissu industriel.

Sa production industrielle a rebondi en janvier. L'indicateur clé pour le secteur manufacturier a, en effet, progressé de 3,5%.

En France, l'économie devrait enregistrer une croissance de 0,1 % au premier trimestre par rapport aux trois mois précédents, selon l'enquête mensuelle de conjoncture de la Banque de France. François Villeroy de Galhau, le gouverneur de la Banque de France, se montre à ce titre très confiant. Celui-ci estime en effet que « le risque de récession qui planait sur nos économies en 2023 peut aujourd'hui être écarté, sauf évènement mondial majeur ». Le Fonds monétaire international table pour la France sur une croissance de 0,7 % en 2023.

L’Hexagone pourra compter, pour cela, sur les résultats florissants de ses plus grandes entreprises. Les sociétés du CAC 40 ayant réalisé une année 2022 record, avec un chiffre d'affaires supérieur à 1700 Md€ et des profits supérieurs à 140 Md€. Parmi les très bons élèves figurent notamment Dassault Systèmes et STMicroelectronics.

L’Inflation, priorité de Christine Lagarde

En France et plus largement en Europe, l’inflation continue d’inquiéter les décideurs économiques et politiques. Dans l’Union Européenne, le taux d'inflation annuel a connu une nouvelle baisse en janvier 2023, après celle de décembre 2022. Selon Eurostat, le taux d'inflation annuel de la zone euro est estimé à 8,5% en février 2023, contre 8,6% en janvier. Des chiffres qui traduisent les tensions autour des prix dans le secteur de l’alimentation. Au cours des 12 derniers mois, les prix des produits alimentaires ont ainsi augmenté de 14.5%.

Pour juguler l’inflation, la Banque centrale européenne va-t-elle poursuivre sa remontée des taux d’intérêt ? La dernière intervention de sa présidente, Christine Lagarde, laisse peu de place aux doutes : « Mon travail est limité, mais d'une importance capitale : c'est la stabilité des prix, c'est-à-dire la lutte contre l'inflation générée par la crise énergétique, provoquée par la terrible guerre contre l'Ukraine. Nous allons restaurer la stabilité des prix et nous ferons tout ce qu'il faut ».

La BCE monte encore ses taux

Des paroles aux actes, il n’y avait d’ailleurs qu’un pas, que la présidente de la Banque centrale européenne a franchi aisément le 16 mars dernier. Celle-ci ayant fait le choix de relever les taux directeurs de la BCE de 50 points de base. Le taux des dépôts passe à 3% tandis que le taux de refinancement s’élève désormais à 3,5%.

Pour autant, des doutes subsistent encore sur le calendrier de mise en œuvre des hausses de taux et de leurs ampleurs d’ici l’été. La BCE ayant écarté tout scénario de hausse continue des taux directeurs, adoptant désormais l’approche « meeting by meeting » rendant les décisions monétaires dépendantes des données macroéconomiques à venir.

La Chine veut éviter une crise immobilière

Au-delà des relations diplomatiques très tendues avec Washington, dont nous avions fait l’écho lors de notre article de février 2023, l’exécutif chinois va devoir gérer, avec une grande dextérité, les difficultés rencontrées sur le secteur de l’immobilier, sous peine de voir les espoirs d’une croissance à 5 % s’envoler. Un chiffre permet de bien mesurer les enjeux autour de l’immobilier : ce dernier représente avec la construction plus du quart du PIB de la Chine !

Et pour l’instant, le doute est permis. Malgré plusieurs plans de relance, la levée des restrictions encadrant les prêts immobiliers et des instructions données aux établissements bancaires pour soutenir les acteurs de l’immobilier, le secteur peine à redémarrer. Début février, le stock de biens immobiliers disponibles à la vente atteignait ainsi 16 mois d’activité, soit le chiffre le plus haut depuis 2012. L’investissement dans l’immobilier est, quant à lui, en baisse, à - 5,7% au cours des deux premiers mois de cette année par rapport à la même période de l’année précédente.

Le marché de l’emploi éprouve lui aussi de grandes difficultés. Le nombre d’emplois disponibles sur les principales plateformes de recrutement en Chine a chuté de 23 % en l’espace d’un an. Et le taux de chômage chez les jeunes de moins de 24 ans demeure très élevé, à 18,1%. Une nouvelle épine dans le pied de Xi Jinping dont il se serait probablement bien passé.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés actions

Des portefeuilles plus prudents ?

La faillite de la SVB ainsi que de Signature Bank quelques jours plus tard a soufflé un vent de panique sur le secteur bancaire américain qui s’est très vite propagé en Europe. Le 14 mars, la Saudi National Bank, principale actionnaire de Crédit Suisse, a écarté l’hypothèse d’apporter davantage de capitaux à la banque suisse, et plongea le cours de la banque à un niveau historiquement bas, entrainant dans son sillage de grandes banques européennes. La réactivité des autorités monétaires montre que le risque de contagion est pris au sérieux.

La prudence est donc à l’ordre du jour. Nous recommandons une exposition aux actifs risqués plus limitée, notamment les marchés actions. D’autre part, la sélection des titres requiert une attention toujours plus importante. Les valeurs bien implantées au sein de leur secteur, bénéficiant d’avantages compétitifs, capables de capter une part prépondérante du marché et délivrant de solides cash-flow sont celles qui devraient se montrer les plus résilientes en période de turbulences.

Par ce positionnement, l’objectif est double :

- Protéger le portefeuille en réduisant son exposition aux marchés dans une période de forte incertitude

- Constituer une réserve de liquidités afin de saisir les opportunités qui pourront se présenter dans un environnement avec une plus grande visibilité

Quelles thématiques ?

Les grands thèmes de la transition énergétique restent incontournables dans une gestion à horizon moyen/long terme. Les différents plans de relance tels que l’IRA (Inflation Reduction Act) aux États-Unis qui vise entre autres à soutenir l’industrie verte ou le Pacte Vert lancé plus récemment par l’Union Européenne pour relancer la compétitivité de l’industrie neutre en carbone montrent déjà leurs effets, notamment sur les investissements en énergies renouvelables. La relocalisation des investissements vers les infrastructures vertes accélérée par ces plans de relance offre de belles perspectives de rendements dans les années à venir.

Nous restons prudents sur la tech US qui a bénéficié de phases de rebond très récemment en raison des révisions à la baisse des hausses de taux directeurs. Le resserrement des conditions de financement dans un contexte de taux déjà très hauts reste à risque pour le secteur.

Les marchés actions chinois restent un facteur de soutien à long terme. Après la décote spectaculaire subie par les valeurs chinoises, des opportunités se créent sur les marchés actions qui ne représentent que 4% du marché mondial alors que son PIB compte pour 20% de l’économie globale. Il ne faut cependant pas écarter les risques de fluctuation à court terme, illustrés par le retracement observé ces dernières semaines. Le rebond de la demande domestique pourrait être plus long qu’anticipé, après une politique zéro covid qui a contenu la consommation durant les 3 dernières années. Le manque de données sur la situation sanitaire en Chine demeure une source d’incertitude à court terme.

Les marchés obligataires

La hausse des taux de rendement a permis aux obligations de redevenir un produit attractif. Plus récemment, les inquiétudes suscitées par le secteur bancaire ont provoqué une baisse importante des anticipations de hausses de taux directeurs avec un repricing des taux finaux et une ruée vers les valeurs refuges tels que les obligations souveraines. Considérant cet environnement incertain, où l’on observe un retour de la volatilité, nous préconisons de conserver une exposition conséquente aux obligations souveraines qui surperforment les sous segments obligataires dans les phases de sentiment averse au risque.

Globalement, nous continuons de privilégier les maturités relativement courtes (</= 4 ans) compte tenu de l’inversion de la courbe des taux et d’une sensibilité plus limitée aux taux d’intérêt.

Les fonds obligataires à échéance de maturité courte permettant de sécuriser un taux de rendement restent un instrument approprié à des objectifs de revenus réguliers.

Le Private equity

Dans les périodes de fortes turbulences, la protection d’un portefeuille passe par la diversification. Celle-ci se matérialise aussi bien par la classe d’actif investie, l’exposition géographique et sectorielle, mais aussi par l’horizon d’investissement. À ce titre, le private equity reste un incontournable pour tous investisseurs à la recherche de performances attractives prêt à renoncer à ses liquidités sur un horizon de 10 ans et plus en moyenne. La décorrélation de ces actifs non-cotés aux marchés boursiers est un atout de taille.

Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

Si vous souhaitez plus d’informations sur le sujet, n’hésitez pas à nous contacter.

Guillaume Lucchini se confie sur les tendances de l’assurance-vie pour le Journal Le Monde

L’assurance-vie est le placement préféré des Français. Et à bien des égards, ce statut n’est pas usurpé. Ce contrat offre notamment la possibilité aux épargnants d’accéder à un large éventail de placements. Ces dernières années, les assureurs ont d’ailleurs veillé à enrichir encore davantage leurs offres d’unités de compte. L’occasion pour Guillaume Lucchini, le président de Scala Patrimoine, de revenir sur les investissements à privilégier.

Ce qu'il faut retenir des tendances de l'assurance-vie :

Le fondateur de Scala Patrimoine a répondu aux questions d'Aurélie Fardeau, journaliste indépendante intervenant pour Le Monde Argent, dans un dossier consacré aux tendances de l'assurance vie : « Assurance-vie : attention aux effets de mode ».

Le journal Le Monde revient notamment sur la forte collecte des produits immobiliers, comme les sociétés civiles immobilière (SC) mais aussi les produits structurés, dont l'engouement ne s'est pas démenti au cours du premier trimestre 2023. Enfin, la journaliste s'est penché sur le retour en force des fonds obligataires à échéance. Ces deniers se sont, en effet, multipliés ces derniers mois, à la suite de la remontée des taux d’intérêt. Les produits en cours de commercialisation pouvant proposer des rendements alléchants, de 4 % à plus de 7 % avant frais du contrat.

Voici les principales citations de l’article :

- « Avant de se précipiter sur la liste des supports éligibles à son contrat d'assurance-vie, il convient de faire un point sur soi et sur ses projets »

- « Le fonds en euros est un immense paquebot se caractérisant par une forte inertie. Il mettra donc du temps à remonter »

- « Sur les fonds obligataires à échéance : Il y a une fenêtre de tir sur les marchés pour lancer ce type de stratégie que nous n’avions pas vu depuis longtemps, mais il faut privilégier des acteurs expérimentés s dans le domaine comme Tikehau Capital ou Rothschild & Co AM Europe »

Cas pratique en gestion de patrimoine : la cession d’entreprise

Scala Patrimoine accompagne de nombreux entrepreneurs dans la gestion de leur patrimoine. Aux côtés de professionnels du chiffre et du droit aguerris, nous mettons en œuvre des stratégies innovantes. Pour aider le chef d’entreprise et le professionnel libéral à réaliser leurs objectifs patrimoniaux, nos stratégies prennent en compte leurs actifs personnels et les professionnels,

Dans le cadre de ce cas pratique, issu d’un dossier sur lequel nos équipes ont travaillé, vous pourrez découvrir comment le cabinet a œuvré aux côtés de l’un de ses clients lors de la cession de son entreprise, en 2022.

Avant-propos

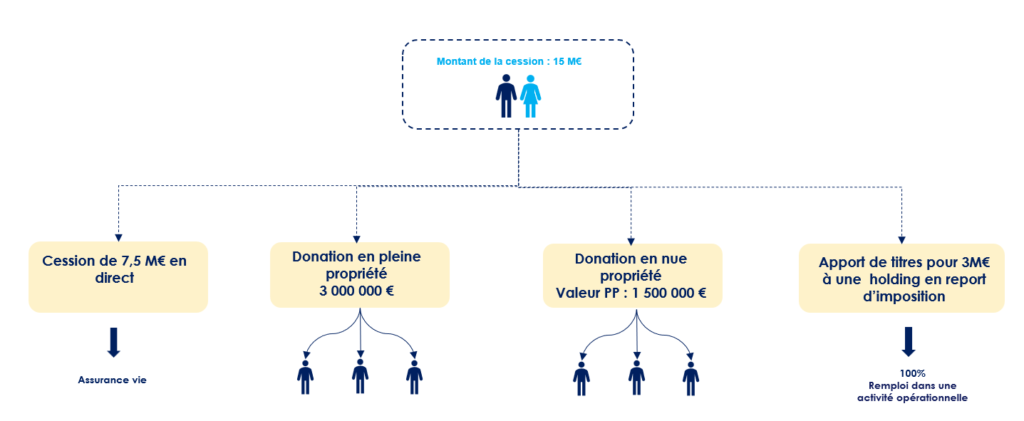

Âgé d’une soixantaine d’année, notre client est marié sous le régime de la communauté réduite aux acquêts. Il est propriétaire d’actions d’un laboratoire pharmaceutique, dont le capital social est réparti entre quatre associés. Monsieur détient environ 30 % du capital. Ses actions sont valorisées à 15 millions d’euros.

Le cabinet a été consulté afin de déterminer une stratégie patrimoniale globale adaptée à sa situation et ses besoins. Celui-ci avait, dans un premier temps, besoin d’être accompagné dans le cadre des opérations de précession de son entreprise. Puis, dans un second temps, lorsque la vente de l’entreprise a été concrétisée, dans la gestion de ses actifs patrimoniaux.

Les objectifs patrimoniaux

En tant que family officer, notre rôle est d’échanger avec les clients sur leur situation personnelle et professionnelle. Ces discussions à battons rompus doivent les aider à identifier et verbaliser leurs objectifs et leurs besoins.

De nos différentes discussions, plusieurs objectifs ont été ciblés :

- La création de revenus complémentaires pour la retraite. En effet, lors de son départ à la retraite, une baisse de revenus significative sera constatée. Cette chute impactera nécessairement le train de vie du client. Il est donc impératif d’anticiper ce moment et d’adapter sa stratégie d’investissement à ce besoin.

- L’organisation de la transmission. Les actifs professionnels, c’est-à-dire les actions détenues par Monsieur dans le laboratoire pharmaceutique, représentent la majeure partie de son patrimoine. La cession peut lui donner l'opportunité de transmettre une partie de son patrimoine, notamment ses titres, pour protéger ses enfants.

- Le réinvestissement d’une partie de ses actifs dans le secteur de la biotech. Le client a pour projet de réinvestir une partie des liquidités dans la biotech. Un secteur qu’il connait parfaitement.

Important : une cession d’entreprise qui n’a pas été préparée peut entrainer de lourdes conséquences sur le plan juridique, fiscal et financier. Il est donc indispensable de mettre en œuvre une stratégie patrimoniale adaptée à la situation et aux objectifs de l’entrepreneur. Des choix qui doivent notamment tenir compte de ses objectifs personnels à court, moyen et long terme. Il sera par ailleurs essentiel de préparer cette cession bien en amont de l’évènement de liquidité. Chacune des décisions qui sont prises devant aussi être parfaitement complémentaires.

1er objectif : Création de revenus complémentaires : la cession d’actions d'une entreprise en direct

Définir ses besoins financiers pour la retraite

L'entrepreneur souhaite se constituer des revenus complémentaires afin de pouvoir maintenir son train de vie à la retraite.

L’idée étant de profiter de la cession pour monétiser une partie de son patrimoine professionnel et ainsi utiliser ces sommes dans un objectif de capitalisation.

Pour ce faire, il est - au préalable - nécessaire de répondre à la question suivante : quel est le montant de revenus complémentaires dont j’aurai besoin à la retraite afin de maintenir mon train de vie ?

Une fois un revenu cible établi, nous pouvons définir la somme à investir en partant d’une hypothèse de rendement prudente. Puis, après avoir pris en compte la fiscalité sur la plus-value, nous pouvons déterminer le nombre d’actions à céder en direct.

Choisir l’enveloppe financière la mieux adaptée à ses besoins

Comme support d’investissement, nous avons opté pour le contrat d’assurance-vie, pour l’ensemble des avantages que ce dernier support confère. Ce contrat répondant, en effet, parfaitement au double objectif fixé : la capitalisation et la préparation de la transmission.

En effet, en présence de 3 enfants, grâce aux abattements de 152 500 € par parent et par bénéficiaire, il est possible de transmettre jusqu’à 915 000 € (pour le couple) en franchise d’impôts.

L’objectif en l’espèce était de remplir également les tranches à 20% (après l’abattement de 152 500 € par parent et par bénéficiaire, une taxation de 20% s’applique jusqu’à 700 000 €) afin de bénéficier d’une imposition favorable au moment de la succession.

Le client, qui disposait déjà d’une assurance-vie, a alimenté son contrat jusqu’à atteindre 1 705 000 € par enfant :

- 305 000 € exonérés (152 000 € x2) ;

- 1 400 000 € (700 000 € x2) imposés au taux de 20 %.

Soit, un montant total placé en assurance-vie de 5 115 000 €.

Cette première stratégie permet de répondre aux objectifs du client. C'est à dire se constituer des revenus complémentaires tout en anticipant la transmission de son patrimoine.

2ème objectif : Anticiper immédiatement la transmission du patrimoine : les donations avant cession pour purger les plus-values latentes

Un abattement limité

Les donations avant cession pour purger les plus-values latentes permettent d’optimiser simultanément l’imposition générée par la cession ainsi que la transmission.

En effet, l’intérêt de cette opération est de purger les plus-values latentes. La date d’acquisition des titres par les donataires étant la même que la donation, aucune plus-value ne sera constatée lors de la cession. Attention toutefois, des droits de mutation à titre gratuit restent dus.

Si les abattements applicables aux donations entre parents et enfants n’ont pas encore été consommés (l’abattement de 100 000 € par parent et par enfant est utilisable tous les 15 ans), vous pouvez les utiliser. Dans notre cas d’espèce, des donations de moins de 15 ans avaient été réalisées.

En coordination avec le reste de la stratégie patrimoniale, nous avons procédé à une donation de titres précession. Cette dernière se concrétisant à hauteur des tranches basses du barème des droits de donation.

La technique du démembrement de propriété

Il est tout à fait envisageable de céder en pleine propriété ou en démembrement. Dans notre cas d’espèce, nous avons mis en place les deux cas de figure :

- une donation en pleine propriété pour chaque enfant : la cession se fait ensuite par les enfants. Les droits ont été pris en charge par les donateurs.

- une donation en nue-propriété pour chaque enfant : la cession est ensuite conjointe entre les nus-propriétaires (les enfants) et les usufruitiers (les parents) – la partie concernant l’usufruit reste la seule taxable (selon le barème de l’article 669-1 du CGI)

Concernant la cession de titres démembrés, nos clients avaient identifié un actif immobilier sur lequel ils souhaitaient, conjointement, remployer le fruit de la cession. Dès lors, l’arbitrage de la donation de titres en nue-propriété a été pensé autour de cet objectif. Le prix de cession peut faire l’objet d’une subrogation de telle sorte que le démembrement soit maintenu sur un nouvel actif acquis après remploi. Les parents sont ainsi usufruitiers sur le bien et les enfants nus-propriétaires.

3ème objectif : Remploi d’une partie du prix de cession dans un secteur d’activité connu par le cédant

En l’espèce, notre client, en amont de la cession, avait pour objectif de remployer une partie de son prix de cession dans une entreprise spécialisée dans le domaine de la biotech. Ce secteur d’activité étant cher à Monsieur. Nous avons eu pour cela recours au dispositif d’apport cession (150 0 B ter).

Nous avons accompagné notre client, sur le plan juridique et fiscal et dans l’identification de la société cible. Dès lors, le montant de titres apportés à la holding (en l’espèce, 3 millions d’euros) a été calibré en fonction du montant voulant être réinvesti, sans contraindre la réalisation des objectifs décrits précédemment.

Dans notre cas d’espèce, le projet ayant été ciblé préalablement, nous avons pu apporter à la holding le montant exact de réinvestissement. Autrement dit, 100% du prix de cession a été réemployé dans une activité opérationnelle, bien que le cadre légal impose un minimum de 60% réinvesti dans une activité économique.

Par ailleurs, ce dernier objectif constitue un outil de diversification de l’allocation globale du client.

L'Œil de Scala Patrimoine

Grâce à cette stratégie globale de structuration de la cession, nous avons pu répondre aux 3 objectifs du client. Scala Patrimoine est intervenu en tant que chef d’orchestre de l’opération, en coordination avec les conseils du client et les professionnels du chiffre et du droit.

Le conseil patrimonial s’inscrivant dans un temps très long, nous continuons de conseiller notre client dans le cadre de sa gestion financière et le suivi de ses investissements, grâce à l’expertise de notre pôle dédiée à la gestion financière.

Le rendez-vous des marchés financiers - Février 2023

Marchés financiers & économie : les points clés

- Les marchés financiers, et notamment le CAC 40, atteignent des sommets ;

- Le risque d’un ralentissement sévère de l'économie américaine en 2023 s’éloigne ;

- La Grande-Bretagne pourrait être le seul grand pays européen en récession cette année ;

- La tension monte entre les dirigeants chinois et américains, après l’épisode du ballon chinois suspecté d’espionnage, abattu au large des côtes de la Californie.

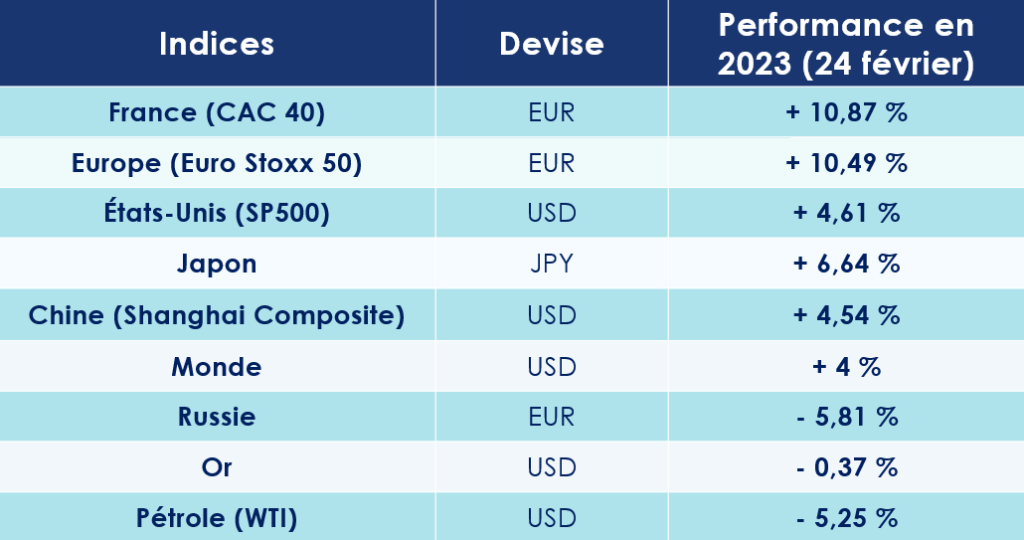

Marchés financiers : le CAC 40 bat son record !

Les investisseurs boursiers baignent dans une douce euphorie. 35 ans après sa création, le CAC 40 - l’indice phare de la place parisienne – vient d’établir un nouveau record à 7 387 points. Même son de cloche sur les marchés financiers internationaux où l’optimisme règne en maitre.

Comment expliquer cette très belle dynamique boursière ? Trois éléments peuvent être mis en avant :

- la baisse significative des prix des matières premières et du fret. Celle-ci ayant apaisé les tensions inflationnistes mondiales ;

- la très bonne tenue du marché de l’emploi et de la consommation des ménages en Europe et aux États-Unis ;

- la suppression d’une grande partie des restrictions sanitaires en chine et la réouverture de son économie.

Sur les marchés obligataires, les taux se maintiennent à des niveaux élevés, par rapport à ce que nous avons connu au cours des 10 dernières années. Le taux à 10 ans américain est proche de 3,9% tandis que le 10 ans allemand tourne autour de 2,5%. Le taux à 10 ans français est, quant à lui, de 2,97 %. Rappelons qu’au début de l’année 2022, l’OAT 10 ans était encore inférieur à 0,5 % sur 10 ans.

Les risques géopolitiques pèsent toujours sur les marchés financiers

Vladimir Poutine continue à défier l’occident

L’excellent début d’année des marchés financiers ne doit pas occulter les risques géopolitiques qui pèsent sur la croissance mondiale.

En Ukraine, la guerre opposant le pays dirigé par Volodymyr Zelensky et la Russie continue de faire rage. Les combats les plus violents se concentrent actuellement autour de Bakhmout, une ville minière située à l’est de l’Ukraine. En parallèle, les dirigeants internationaux se livrent à une véritable partie d’échecs. Le président américain, Joe Biden, vient d’effectuer une visite surprise à Kiev, en réitérant son soutien « indéfectible » à la cause ukrainienne.

Des propos qui ne sont pas passés inaperçus en Russie. Vladimir Poutine regrettant que « l'élite occidentale ne cache pas ses objectifs qui sont d'infliger une défaite stratégique à la Russie, c'est-à-dire qu'un conflit local doit entrer dans une phase d'affrontement mondial ». Le président Russie a profité de l’occasion pour annoncer le retrait de la Russie de l'accord « New Start » sur le désarmement nucléaire. Et son pays pourrait bientôt compter sur un allié extrêmement puissant : la Chine. Jens Stoltenberg, le secrétaire général de l'Otan, se montrant en effet « de plus en plus inquiet » d'un possible soutien militaire de Pékin à Moscou.

Tensions entre les USA et la Chine

Il faut dire que les relations sino-américaines ne sont pas au beau fixe. Elles se sont même fortement tendues après qu’un avion de l’armée américaine ait abattu un ballon chinois suspecté d’espionnage au large des côtes de la Californie. Lors de la dernière Conférence de Munich sur la sécurité, Antony Blinken, le secrétaire d’État américain, s’est entretenu de manière informelle avec Wang Yi, membre du bureau politique du Parti communiste chinois. Un échange qui n’a malheureusement pas permis d’atténuer les nombreux sujets de crispation entre les deux pays (Taiwan, Russie, Ballons de surveillance …). Pékin dénonçant même la « mentalité de guerre froide » de Washington ! Ambiance.

Enfin, la situation se tend également au Moyen-Orient. Le Premier ministre israélien Benjamin Netanyahu souhaitant notamment « normaliser » ses relations avec l’Arabie Saoudite pour mieux faire face à la menace iranienne.

Marchés financiers : vers un recul de la menace inflationniste ?

USA : bientôt un pivot monétaire ?

Aux États-Unis, les tensions inflationnistes commencent à s’apaiser. L’inflation, sur un an, au mois de janvier, était de 6.4%, contre 6.5% en décembre. En réponse, la banque centrale américaine a de nouveau relevé ses taux, mais de seulement 0,25 point.

Signe de la confiance des banques centrales à enrayer la spirale inflationniste, Goldman Sachs anticipe désormais « seulement » trois hausses de taux de la Fed en 2023, d'un quart de point à chaque fois. La banque centrale américaine viserait ainsi un taux final de 5,25 % - 5,5 %. Le point haut du cycle de resserrement monétaire étant attendu en juillet. C’est au cœur de l’été que Jerome Powell réaliserait alors le « pivot » de sa politique monétaire, c’est-à-dire le moment où il cessera d’augmenter les taux, pour se diriger vers un nouveau cycle économique et monétaire.

La BCE fait preuve de prudence

Sur le vieux continent, la Banque centrale européenne a relevé ses taux de 0,50 %. Une augmentation qui porte désormais le taux de refinancement de la BCE à 3 %. Deux autres hausses des taux, de 0,25 %, étant attendues d’ici l’été. Mais comme aux États-Unis, l’institution dirigée par Christine Lagarde ne devrait plus tarder à pivoter vers une politique moins restrictive.

L’économie américaine tire son épingle du jeu

Un rebond de l'économie mondiale ?

Le Fonds monétaire international (FMI) se montre rassurant sur l’état de l’économie mondiale. L’institution vient, en effet, de relever sa prévision de croissance mondiale pour 2023. Elle table désormais sur une croissance de 2,9% cette année, contre 2,7% lors de sa précédente étude.

Cet optimisme s’explique notamment par la résilience de la consommation aux États-Unis et en Europe, la baisse des prix de l'énergie et la réouverture de l’économie chinoise. L’économie américaine continue d’ailleurs de jouer un rôle de moteur. Les ventes au détail de janvier ont affiché une très belle progression : à + 3% sur un mois contre +2 % attendu et une baisse de -1.1 % le mois précédent.

Le marché de l’emploi américain en forme olympique

L’autre bonne nouvelle nous vient – comme d’habitude – du marché de l’emploi. Celui-ci impressionne les observateurs par sa solidité et son dynamisme. Les créations de nouveaux postes sont une nouvelle fois en forte progression à + 517 000 ! Le taux de chômage affiche un nouveau repli et se situe sur son niveau le plus bas depuis 53 ans à 3,4 %.

Pourtant, certains nuages viennent assombrir un peu le paysage. Le dernier indice ISM des directeurs d’achats dans le secteur manufacturier, à 42,5 pour la partie « nouvelles commandesؘ » a déçu. Autre sujet d’inquiétude : l’immobilier. Le secteur pourrait subir de plein fouet la hausse des taux d’intérêt. La baisse récente de 27 % des ventes de logements neufs sur un an matérialise d’ailleurs un peu plus ces craintes.

Malgré tout, le scénario d’un atterrissage en douceur de l’économie américaine tient toujours la corde.

L’économie européenne offre une belle résistance

Les risques d’une crise énergétique s’éloignent

Les craintes autour d’une récession en Europe se dissipent aussi. L’économie européenne fait, en effet, preuve d’une belle résistance. Les analystes tablent désormais sur une croissance de 0,9 % dans la zone euro en 2023, soit respectivement 0,5 point de pourcentage de plus que selon les prévisions de l'automne.

Les risques d’une rupture d’approvisionnement énergétique, et notamment de gaz, sont désormais écartés, du moins à court terme. Eurostat, l’outil statistique de la Commission européenne, vient d’annoncer que la consommation de gaz naturel de l’UE avait diminué de 20,1 % au cours de la période août-novembre 2022, par rapport à la consommation moyenne de gaz pour les mêmes mois entre 2017 et 2021. Une baisse qui s’explique notamment par :

- des températures supérieures à la normale et donc une baisse des consommations de chauffage dans le secteur résidentiel ;

- l’application du règlement européen de juillet qui demandait à chaque État une baisse coordonnée de la demande de gaz de 15 % par rapport à la moyenne des cinq dernières années.