Dons manuels et des dons d’argent : la déclaration devra se faire en ligne dès 2026

À compter du 1er janvier 2026, toute déclaration de dons manuels ou de dons d’une somme d’argent devra obligatoirement être effectuée en ligne via le portail impots.gouv.fr. Le formulaire papier n°2735, encore utilisé aujourd’hui, ne sera plus la norme. Cette réforme s’inscrit dans le cadre de la digitalisation croissante des procédures fiscales et vise à simplifier les démarches tout en fiabilisant les données déclaratives.

Quels dons sont concernés ?

Le décret n°2025-1082 du 17 novembre 2025 fixe le cadre de cette nouvelle obligation. Il précise que la déclaration devra s’accompagner du paiement électronique des droits de donation éventuellement dus.

Seules quelques exceptions subsisteront : les personnes dont la résidence principale n’est pas équipée d’un accès à internet ou qui ne peuvent pas télédéclarer pourront continuer à utiliser le formulaire papier.

Cette disposition concerne :

- Tous les dons manuels, qu’il s’agisse d’argent liquide, de chèques, d’actions, de biens meubles ou d’objets d’art.

- Les dons familiaux de sommes d’argent, anciennement appelés « dons Sarkozy ».

En revanche, certaines donations restent exclues de cette obligation de déclaration en ligne. Il s’agit notamment :

- des dons faits au profit d’un descendant ou d’un petit-neveu en représentation de son parent prédécédé ;

- des dons réalisés en faveur d’un mineur ou d’un majeur protégé lorsque son représentant n’est pas le donateur.

Dans ces situations, les intéressés pourront continuer à utiliser les formulaires papier n°2735 ou n°2734 (révélation de don manuel d’une valeur supérieure à 15 000 €).

Un calendrier initialement avancé

La télédéclaration obligatoire devait initialement entrer en vigueur au plus tard le 1er juillet 2025, selon un texte de 2020. Cette échéance avait été abrogée au printemps 2025, laissant présager un report durable.

Cependant, la DGFiP a confirmé que ce délai supplémentaire visait uniquement à moderniser le parcours en ligne et à proposer un service plus fluide et entièrement centralisé. Le téléservice existant depuis 2021 sera ainsi rénové pour devenir le seul canal officiel de déclaration. Sa mise en service est donc prévue le 1er janvier 2026.

Paiement des droits de donation

Rappelons que si le bénéficiaire est redevable de l’impôt, les droits peuvent être acquittés par le donateur. Un geste qui n'est d'ailleurs pas considéré comme un complément de donation.

Cette réforme marque donc une étape majeure vers la dématérialisation complète des formalités fiscales, tout en garantissant une meilleure sécurité et fiabilité des déclarations.

Décret n°2025-1082 du 17 novembre 2025

Scala Patrimoine éclaire les Échos sur les frais des produits structurés

L’essor spectaculaire des produits structurés ne se dément pas. Leurs encours ont plus que doublé entre 2021 et 2024, pour atteindre 146 milliards d’euros. Une progression fulgurante qui masque toutefois une réalité moins reluisante : l’opacité persistante de leur tarification. Réputés pour être fortement chargés en frais, ces placements sophistiqués souffrent d’un manque de transparence que déplore une partie de la profession.

Laurence Boccara, journaliste aux Échos, a enquêté sur le sujet et a interrogé notamment Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine.

Une tarification souvent opaque pour les produits structurés

Les frais représentent un enjeu majeur. « Les produits structurés sont tous chargés en frais. Non seulement cette tarification est multiple, mais elle demeure en grande partie opaque », avertit d’emblée Guillaume Lucchini.

La structure de coûts s’avère en effet complexe. À ceux du structureur s’ajoutent les ponctions de la banque émettrice, puis bien souvent celles de l’intermédiaire financier – conseillers en gestion de patrimoine ou établissements bancaires. Au total, ces charges successives peuvent atteindre entre 0,5 % et 1 % par an.

Contrairement aux frais clairement affichés d’un OPCVM traditionnel ou d’un ETF, les coûts liés aux produits structurés restent rarement mis en avant. «L’épargnant ne mesure pas réellement ce qu’il paie, ni ce qui vient amputer in fine le coupon. Ce sont des produits très rémunérateurs pour certains intermédiaires», souligne Guillaume Lucchini.

Le fondateur de Scala Patrimoine nuance toutefois son propos : « Dans certains contextes bien définis, ces produits peuvent être pertinents. Mais leur structure de frais est parfois illisible. Certains acteurs n’hésitent pas à en gonfler le niveau. C’est pourquoi nous privilégions une approche directe avec les salles de marché. Ainsi qu’une facturation fondée uniquement sur des honoraires explicites et transparents. »

Des outils financiers qui répondent à de véritables besoins

Malgré ces zones d’ombre, les produits structurés n’en demeurent pas moins des instruments patrimoniaux intéressants lorsque leurs frais sont clairs, transparents et raisonnables. Romane Azzopardi, responsable des investissements chez Scala Patrimoine, réaffirme d’ailleurs la conviction de la maison : « Nous conservons une vision très positive des produits structurés. Bien plus qu’un simple outil d’exposition, ils constituent une solution sophistiquée de personnalisation, permettant d’ajuster précisément l’accès aux marchés et le couple rendement-risque selon les objectifs de l’investisseur. »

Ces solutions bénéficient tout particulièrement aux épargnants souhaitant capter le potentiel de croissance de certains marchés ou secteurs à moyen terme, tout en intégrant des mécanismes de protection face aux risques de correction. « Cette approche se révèle d’autant plus stratégique dans des périodes où les valorisations sont élevées », ajoute Romane Azzopardi.

La diversification demeure un principe central – tant en ce qui concerne les sous-jacents que les structures utilisées. Grâce à leur souplesse, les produits structurés offrent un levier d’optimisation de la performance dans l’environnement actuel, tout en répondant à des besoins spécifiques en matière de distribution.

Ils constituent ainsi un pilier pertinent dans toute stratégie de rente personnalisée, combinant rendement, protection et adaptabilité. À condition que leurs performances ne soient pas englouties par des frais excessifs !

« L’épargne française prend la fuite » : Guillaume Lucchini tire la sonnette d’alarme pour Le Figaro

Face à l’incertitude politique et fiscale, de nombreux foyers fortunés et entrepreneurs cherchent à protéger leur patrimoine. Guillaume Lucchini, associé fondateur de Scala Patrimoine, a accordé un entretien au journaliste Jean Kedroff pour Le Figaro sur le sujet. Il y analyse la montée d’une inquiétude diffuse mais profonde chez les épargnants français, nourrie par cette instabilité croissante.

L’année 2024 a marqué une rupture nette dans l’esprit des grandes fortunes. Instabilité politique, incertitudes fiscales : la combinaison inquiète et pousse à la prudence. Un réflexe s’installe : protéger son épargne, organiser son avenir, et parfois même envisager l’exil. Mais avant toute décision d’exil fiscal, un exil financier est déjà à l’œuvre. Le Luxembourg, avec son célèbre contrat d’assurance-vie, et la Suisse s’imposent comme destinations privilégiées.

Une nouvelle génération passe à l’action

Les nouvelles générations bousculent les codes de la gestion patrimoniale. Mieux informés que leurs aînés, scrutant marchés et opportunités, et n’hésitant pas à se former en continu, ils prennent des décisions plus rapides et audacieuses. Face aux incertitudes juridiques et fiscales, un nombre croissant de jeunes actifs envisagent désormais de transférer leurs avoirs à l’étranger.

Guillaume Lucchini le confirme dans les colonnes du Figaro. « Nous sommes désormais sollicités par des particuliers qui ont hérité d’un appartement et disposent de 800 000 à 1 million d’euros d’épargne. Jusqu’à présent, c’était inhabituel pour nous. »

Longtemps centrée sur les grands chefs d’entreprise, héritiers ou sportifs de haut niveau, la clientèle de Scala Patrimoine s’élargit désormais aux jeunes cadres et entrepreneurs, souvent mieux formés financièrement que leurs aînés. « Nous voyons arriver des trentenaires, cadres supérieurs ou jeunes entrepreneurs, qui s’informent beaucoup sur Internet et s’interrogent sur l’avenir politique et économique du pays », précise le gestionnaire de fortune.

« Une très mauvaise nouvelle pour le tissu productif français »

L’économie française sous tension

Les discussions autour du projet de loi de finances pour 2026 cristallisent les inquiétudes des entrepreneurs. Entre les incertitudes entourant le pacte Dutreil, la nouvelle taxe sur les « holdings patrimoniales » et l’impôt sur la fortune improductive, nombre d’entre eux révisent leur stratégie d’investissement.

« Pas un jour ne passe sans qu’un entrepreneur ne me contacte pour restructurer son patrimoine », confie Guillaume Lucchini pour le Figaro. Le schéma est souvent identique : des entrepreneurs âgés de 40 à 50 ans, possédant entre 5 et 20 millions d’euros en actions, choisissent de « cash out », c’est-à-dire de revendre leurs parts, pour sécuriser leurs capitaux en Suisse ou ailleurs. « C’est autant de fonds perdus pour le tissu productif français », déplore le gestionnaire parisien.

Selon lui, la menace pesant sur l’avenir du pacte Dutreil – dispositif fiscal exonérant la transmission des entreprises familiales – ainsi que la future taxe sur les « holdings patrimoniales » prévue dans le projet de budget 2026, poussent de nombreux entrepreneurs à « récupérer leur chèque » plutôt qu’à poursuivre l’aventure familiale dans un pays où l’instabilité fiscale rend toute projection à long terme incertaine.

Guillaume Lucchini évoque dans L’essentiel un « exil financier » des épargnants français vers le Luxembourg

Alors que le climat politique et fiscal français continue de susciter interrogations et inquiétudes, le Luxembourg s’impose plus que jamais comme un havre de stabilité pour les investisseurs hexagonaux.

Dans un entretien accordé au journaliste du média luxembourgeois L’essentiel, Thomas Holzer, Guillaume Lucchini, fondateur de Scala Patrimoine, dresse ainsi le constat d’un mouvement croissant d’épargnants vers la place financière du Grand-Duché.

Un phénomène croissant depuis la dissolution de 2024

Depuis la dissolution de l’Assemblée nationale en juin 2024, ce phénomène aurait pris une ampleur inédite. « Un exil financier », résume ainsi le fondateur du multi family office Scala Patrimoine, rappelant que la souscription d’assurances-vie luxembourgeoises — longtemps réservée aux grandes fortunes — séduit désormais une clientèle plus diversifiée. « Le Luxembourg est une sorte de pays couteau suisse, qui permet à un investisseur amené à s'établir ailleurs en Europe ou dans le monde de conserver les bénéfices du contrat, ce qui n'est pas le cas pour un produit français », observe-t-il, soulignant « la souplesse et la portabilité de ces contrats, avantages que ne garantit pas la réglementation française. »

Un ticket d’entrée à 250 000 €

Si le ticket d’entrée demeure fixé à 250 000 euros, ce seuil ouvre la porte à de nouveaux profils : entrepreneurs, professions libérales ou héritiers désireux de protéger leur patrimoine dans un environnement plus prévisible. Guillaume Lucchini précise toutefois que l’intérêt véritable de ces contrats se manifeste surtout à partir de 2,5 millions d’euros d’encours, seuil à partir duquel les opportunités d’investissement se déploient pleinement.

Mais que personne ne se méprenne, tout cela est parfaitement légal, puisqu'il ne s'agit pas d'exil fiscal. « La seule obligation est de déclarer ses comptes à l'étranger », conclut Guillaume Lucchini.

Au-delà des chiffres, cette tendance traduit surtout une défiance croissante envers la fiscalité nationale, perçue par certains comme potentiellement « confiscatoire ». En filigrane, c’est bien la recherche de sécurité, de liberté et de cohérence patrimoniale qui pousse ces investisseurs à franchir la frontière.

Guillaume Lucchini sur BFM Business : « L’assurance-vie luxembourgeoise séduit les Français en quête de stabilité »

Invité de l’émission Good Morning Business sur BFM Business, présentée par Laure Closier, Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, est revenu sur l’essor spectaculaire de l’assurance-vie luxembourgeoise, dont les souscriptions ont bondi de 54 % depuis la dissolution de 2024.

Laure Closier. Pourquoi les Français montrent-ils un tel engouement pour l’assurance-vie luxembourgeoise depuis la dissolution de 2024 ?

Guillaume Lucchini. La principale raison tient à l’instabilité politique et fiscale qui règne en France. Depuis juin 2024, beaucoup de Français doutent de la direction que prendra la politique nationale dans les prochaines années. La dette publique, déjà à un niveau préoccupant, continue de croître, tandis que les pouvoirs publics peinent à endiguer le déficit budgétaire.

Certains propos tenus récemment par des responsables politiques ont également inquiété les épargnants, notamment l’idée, évoquée par quelques députés, de mobiliser l’épargne privée pour résoudre une équation financière jugée “intenable”. Cette perspective, bien que marginale, a marqué les esprits.

L’instabilité fiscale, elle, reste omniprésente : les débats houleux autour du budget 2026 en sont une illustration. De plus en plus de familles et d’entrepreneurs envisagent aujourd’hui de transférer une partie de leur patrimoine vers des juridictions plus stables, comme le Luxembourg ou la Suisse, reconnues pour leur sécurité politique et financière.

« Oui, il existe une forme d’exode financier »

Laure Closier. Peut-on parler d’un exode financier ?

Guillaume Lucchini. Oui, je le crois. Les flux de capitaux transférés à l’étranger sont significatifs. Les épargnants ont peur de mesures de rétorsion sur leur épargne, comme cela avait été envisagé lors du vote de la loi Sapin II.

La dette publique constitue une autre source majeure d’inquiétude, tout comme l’éventualité d’un changement de majorité politique susceptible de bouleverser le cadre fiscal.

Chez Scala Patrimoine, nous le constatons clairement : avec nos bureaux à Paris et Genève, nous voyons de plus en plus d’entrepreneurs s’interroger sur la protection de leur patrimoine.

Jusqu’à récemment, ce sujet demeurait tabou. Aujourd’hui, il s’exprime ouvertement, signe d’un “ras-le-bol fiscal” grandissant. Les discussions récentes sur une hausse des droits de succession ou un réaménagement du pacte Dutreil, pourtant essentiel à la préservation des entreprises familiales, nourrissent un sentiment d’injustice.

Beaucoup s’interrogent : la France veut-elle encore valoriser ses entrepreneurs ou cherche-t-elle à les faire payer pour combler les déséquilibres budgétaires ?

« L’assurance-vie luxembourgeoise reste soumise à la fiscalité française »

Laure Closier. Les détenteurs d’une assurance-vie luxembourgeoise bénéficient-ils d’un régime fiscal différent ?

Guillaume Lucchini. Non, bien sûr. Une assurance-vie luxembourgeoise reste soumise au droit fiscal français. Autrement dit, la fiscalité applicable est identique à celle d’un contrat détenu en France. La différence réside ailleurs : les capitaux sont déposés dans un État mieux noté sur le plan de la solvabilité, comme le Luxembourg, et bénéficient d’un environnement réglementaire plus protecteur. Cela permet aux épargnants de sécuriser leurs avoirs tout en conservant une transparence totale vis-à-vis de l’administration fiscale française.

Il ne s’agit donc pas d’une pratique “offshore”. Tout résident français peut ouvrir une assurance-vie au Luxembourg, à condition de la déclarer correctement. Ce type de placement ne concerne d’ailleurs pas uniquement les très grands patrimoines, contrairement à l’idée reçue. Même les investisseurs disposant d’un capital plus modeste y voient aujourd’hui une solution de stabilité et de diversification.

Loi de finances pour 2026 : tour d’horizon des principaux amendements adoptés

Article mis à jour des amendements adoptés au 3 novembre 2025

Le chemin législatif s’annonce long et semé d’embûches. Les travaux de la commission des finances, visant à modifier le projet initial de loi de finances, ont été rejetés. La version originale du projet est donc celle actuellement débattue à l’Assemblée nationale.

Pour autant, de nombreuses propositions de la commission pourraient revenir sous la forme d’amendements. Près de 2 500 amendements ont été déposés et seront examinés par les parlementaires dans les semaines à venir.

Voici un état des lieux des principaux amendements adoptés à ce stade. Il convient de rappeler que le vote final de la loi de finances n’interviendra qu’à la fin décembre. Cela laisse donc la porte ouverte à de nombreuses évolutions.

La fiscalité patrimoniale

-

Les mesures concernant l’Impôt sur le revenu

Les parlementaires ont rejeté le gel du barème de l’impôt sur le revenu. Une mesure qui aurait pourtant rapporté environ 2 milliards d’euros à l’État. Les tranches du barème seront donc revalorisées de 1,1 %.

Le plafond des dépenses éligibles au crédit d’impôt pour les services à la personne est également abaissé, passant de 12 000 à 10 000 euros par an (et de 15 000 à 13 000 euros pour la première année d’utilisation). Les majorations par enfant à charge ou membre du foyer de plus de 65 ans restent inchangées. Cependant, le plafond global avec ces majorations sera désormais limité à 13 000 euros (16 000 euros la première année).

Par ailleurs, la réduction d’impôt sur les dépenses d’accueil en établissement spécialisé, notamment en Ehpad, sera convertie en crédit d’impôt. Cette possibilité se concrétisera toutefois dans la limite de 10 000 euros par personne. Enfin, un amendement rétablit la défiscalisation totale des heures supplémentaires et complémentaires.

Enfin, les députés ont adopté l’amendement qui supprime la mesure visant à revenir sur la réduction d’impôt relative aux indemnités journalières perçues par les patients souffrant d’affections de longue durée.

-

La hausse de la Contribution sociale généralisée (CSG)

La hausse de la CSG semble désormais actée. Jusqu’ici fixée à 9,2 % pour les revenus du capital, la CSG augmentera de 1,4 point, portant le total des prélèvements sociaux sur ces revenus à 18,6 %.

-

Un abattement sur les successions revu à la hausse pour les enfants du conjoint ou du partenaires de Pacs

Un amendement du budget 2026 propose un abattement spécifique au moment de la succession pour les enfants de conjoints ou partenaires de PACS n’ayant aucun lien de parenté avec le défunt. Il sera de 15 932 euros, au lieu de 1 594 euros actuellement

La fiscalité de l’épargne

Deux amendements concernent les placements préférés des Français. Pour le Plan d’épargne retraite (PER), la période pour utiliser le plafond de déduction fiscale des versements volontaires pourrait être prolongée de trois à cinq ans. Pour l’assurance-vie, il sera possible de transmettre par anticipation aux bénéficiaires les primes versées avant le 1er octobre 2025, dans la limite de 152 000 euros.

La fiscalité des grandes fortunes

-

La Contribution différentielle sur les hauts revenus (CDHR) retouchée

Les députés ont décidé de prolonger la CDHR jusqu’à ce que le déficit public repasse sous les 3 % du PIB. L’assujettissement se fera sur le même seuil que celui de la CEHR (revenu net imposable). Certaines réductions et crédits d’impôt ne seront pas pris en compte. Par ailleurs, le mécanisme de décote sera ajusté pour les contribuables ayant un revenu fiscal inférieur à 330 000 € (célibataires) ou 660 000 € (couples).

-

Le retour de l’Exit tax

Une « exit tax 2.0 » sera mise en place pour les Français quittant le pays. Parmi les amendements adoptés, il est prévu que les plus-values latentes seront imposées au départ et remboursées si elles sont conservées pendant plus de quinze ans.

-

L’Impôt sur la fortune immobilière (IFI) recentré

L’IFI se transforme en impôt sur la fortune improductive. L’assiette s’élargit aux biens immobiliers, bijoux, œuvres d’art, cryptomonnaies, véhicules de collection, yachts ou certains contrats d’assurance-vie investis dans des supports non productifs. Le seuil d’imposition est fixé à 2 millions d’euros. Un abattement d’1M€ pour un bien au choix et une réduction de 30 % pour la résidence principale pourrait s'appliquer. Le barème progressif laisse place à un taux unique de 1 % sur la part du patrimoine taxable dépassant le seuil.

-

La Taxe sur les holdings patrimoniales vidée de sa substance ?

Cette taxe ciblera uniquement les actifs détenus à des fins purement fiscales, excluant la trésorerie nécessaire à la stratégie des PME et ETI familiales. Les biens somptuaires concernés incluent désormais les aéronefs non commerciaux, vins et alcools, et chevaux de course. Le seuil de détention pour être redevable passe à 50 % (contre 33,33 % initialement).

-

La réforme du Pacte Dutreil

Les députés ont adopté une série d’amendements qui proposent d’écarter les biens non professionnels des exonérations accordées par le pacte Dutreil sur la transmission des entreprises. Les députés ont aussi allongé la durée de détention minimale des actions par ceux à qui une entreprise est ainsi transmise. De six ans, celle-ci est portée à huit ans. Dernier changement, au moins l’un de ceux à qui l’entreprise est transmise devra être âgé de 18 à 60 ans.

La fiscalité immobilière

-

Un nouveau soutien à l’investissement immobilier

Le soutien aux investisseurs immobiliers se traduira par un nouveau dispositif d’incitation, plutôt qu’un statut spécifique de bailleur privé. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Un mécanisme de soutien à la rénovation énergétique des logements anciens est également prévu. Le doublement du déficit foncier sur le revenu global sera prorogé jusqu’à fin 2027. Le plafond sera porté à 21 400 euros, reportable sur huit ans au lieu de six.

-

Une exonération des dons familiaux aux primo accédants

Un abattement temporaire au titre des dons de sommes d’argent consentis dans un cadre familial a été voté. Cela concerne ainsi les arrière-grands-parents et arrière-petits-enfants, grands-parents et petits-enfants et parents et enfants. Ces donations peuvent aller jusqu’à 100 000 € par donateur, affectés à l’acquisition ou à la construction de la résidence principale. Les montants sont cependant limités à 300 000 € par enfant donataire.

-

Un allégement de la fiscalité sur les plus-values

Enfin, la durée de détention nécessaire pour bénéficier de l’exonération d’impôt sur la plus-value de cession d’une résidence secondaire passera de 22 à 17 ans.

Présent d’usage ou don manuel : le cadeau d’Ousmane Dembélé à sa mère relance le débat fiscal

Le débat entre présent d’usage et don manuel ne passionne pas seulement les fiscalistes. Il touche en réalité tous les contribuables susceptibles d’offrir — ou de recevoir — un cadeau important. Le dernier exemple en date vient du monde du football. Celui d’Ousmane Dembélé, lauréat du Ballon d’Or 2025, et d’un virement réalisé à sa mère il y a quelques années.

Un « cadeau d’anniversaire » à 200 000 euros

En 2017, alors qu’il évoluait au Borussia Dortmund, l’international français avait offert à sa mère, Fatimata Dembélé, une somme de 200 000 euros à l’occasion de son quarantième anniversaire. Selon le joueur, il s’agissait d’un simple « cadeau d’anniversaire », un geste filial qu’il estimait exonéré d’impôts.

Mais l’administration fiscale n’a pas la même lecture. Pour le fisc, ce transfert s’apparente à un revenu imposable plutôt qu’à un présent d’usage. Une divergence d’interprétation qui a conduit Mme Dembélé à contester la taxation devant le tribunal administratif de Rennes.

Une affaire aux contours flous

Le rapporteur public a estimé que la taxation était justifiée. Fatimata Dembélé était alors employée par une société gérant l’image de son fils. Par ailleurs, le virement avait été effectué six mois après l’anniversaire, sur un compte espagnol non déclaré.

La mère du joueur a cependant demandé la décharge de la cotisation supplémentaire d’impôt sur le revenu, aux prélèvements sociaux et aux pénalités infligées.

Présent d’usage ou don manuel : où est la frontière ?

La question n’est pas anodine. En droit français, la distinction entre présent d’usage et don manuel est essentielle. Car c'est elle qui détermine si un transfert d’argent doit être déclaré et taxé.

-

L’occasion du cadeau

Un présent d’usage est un cadeau offert à l’occasion d’un événement particulier : anniversaire, mariage, réussite à un examen, Noël, naissance, etc. La Première chambre civile de la Cour de cassation l’a rappelé. Il s’agit d’un don fait conformément à un usage social et n’excédant pas une certaine valeur. Un transfert sans lien avec un événement précis ne peut donc pas être considéré comme un présent d’usage. Le juge l'a souligné dans un arrêt du 25 septembre 2013.

-

La proportionnalité du don

La valeur du cadeau doit rester proportionnée à la fortune, aux revenus et au train de vie du donateur. L’article 852 du Code civil précise que le caractère de présent d’usage « s’apprécie à la date où il est consenti et compte tenu de la fortune du disposant ».

Aucune limite chiffrée n’est fixée par la loi, mais la pratique recommande de ne pas dépasser : 2 % du patrimoine, ou 2,5 % des revenus annuels. En clair : plus le donateur est fortuné, plus ses cadeaux peuvent être généreux — à condition qu’ils ne « l’appauvrissent » pas.

Un concept souple, mais risqué

Le présent d’usage peut prendre diverses formes : argent, bijoux, mobilier, véhicule, œuvres d’art, titres financiers… Il bénéficie d’un régime fiscal avantageux. Celui-ci n'est, en effet, ni imposable au titre des droits de donation, ni rapportable à la succession.

Mais l’absence de critères stricts rend la frontière avec le don manuel particulièrement floue.

Les juges apprécient au cas par cas la nature du cadeau.

Quelques exemples illustrent cette variabilité

Pour la Cour d’appel de Paris, un chèque offert par une mère à ses enfants à l’occasion de Noël, pour un montant total de 200 000 francs (soit environ 30 500 €) au regard d’un patrimoine familial de 8,2 millions de francs (1,25 M€), a été reconnu comme un présent d’usage.

À l’inverse, la Cour de cassation a refusé cette qualification lorsqu’un époux avait remis un chèque bancaire à son épouse. Le montant, complété par cette dernière, s’élevait à 60 754,30 francs (9 250 €), sans que l’occasion du cadeau soit précisée.

De même, un chèque de 200 000 € remis par un dirigeant à un ancien collaborateur pour son départ à la retraite n’a pas été considéré comme un présent d’usage. La Cour a relevé que deux ans s’étaient écoulés entre le départ effectif à la retraite et la remise du chèque, ce qui rendait le lien avec l’événement trop éloigné (Cour d’Appel de Paris, 2024).

Ce que l’on peut relever dans le cas d’espèce

Dans l’affaire de Madame Dembélé, plusieurs éléments posent question :

- Le versement n’a pas été effectué au moment précis de l’anniversaire annoncé, mais six mois après. L’occasion particulière paraît moins clairement mise en avant.

- Le montant (200 000 €) est relativement élevé, surtout si on le rapporte au contexte (bien que la fortune de l’auteur du don soit déjà probablement élevée à ce moment-là,). La proportionnalité peut donc être discutée.

- Le fait que la bénéficiaire soit employée par une société liée à l’auteur du don pourrait faire basculer la qualification vers un revenu déguisé plutôt qu’un simple présent affectif.

- Le virement a transité par un compte étranger non déclaré, ce qui peut complexifier la situation sous l’angle fiscal ou de dissimulation.

Les conseils de Scala Patrimoine

En l’absence de cadre précis, la prudence reste de mise. Les experts recommandent de conserver toutes les preuves du caractère de présent d’usage : relevé bancaire à la date de l’événement, copie de l’ordre de virement, facture ou courrier explicatif.

Car en cas de requalification en don manuel, les conséquences sont lourdes : droits de donation exigibles, rappel fiscal au décès, et possible remise en cause du partage successoral.

L’affaire Dembélé illustre à quel point la ligne entre générosité familiale et don fiscalement taxable peut être ténue. Entre affection et imposition, le juge devra trancher : s’agissait-il d’un simple cadeau d’anniversaire, ou d’un don dissimulé ? La décision attendue des juges administratifs pourrait bien rappeler à chacun que le fisc ne plaisante pas avec les cadeaux.

Guillaume Lucchini alerte dans le Financial Times sur l’exode des capitaux français

Interrogé par les journalistes du Financial Times, Sarah White et Mercedes Ruehl, Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine, a livré son analyse sur la profonde inquiétude des grandes fortunes françaises face aux turbulences politiques et fiscales que traverse l’Hexagone.

Une instabilité politique persistante

Depuis l’annonce surprise, en juin 2024, de la dissolution de l’Assemblée nationale par Emmanuel Macron, la vie politique française a pris des allures d’imbroglio. Les élections législatives qui ont suivi ont accouché d’une chambre fragmentée, éclatée entre blocs antagonistes, où les alliances se font et se défont au gré des intérêts immédiats. Cette configuration rend l’adoption d’une ligne politique claire presque impossible. Le feuilleton du budget 2025 en a donné une illustration éclatante : incapable de rassembler une majorité, le gouvernement a dû recourir à une loi de finances exceptionnelle en début d’année 2025, signe de paralysie institutionnelle.

À cette incertitude s’ajoute la perspective d’un tour de vis fiscal. Le projet de budget 2026, déjà marqué par un déficit public annoncé à 4,6 % du PIB, prévoit de solliciter plus fortement encore les hauts revenus et les détenteurs de patrimoine. Sous l’impulsion de Sébastien Lecornu, fidèle allié du président, l’exécutif envisage à la fois de prolonger la contribution exceptionnelle sur les hauts revenus (CEHR) et d’instaurer une nouvelle taxe sur le patrimoine financier logé dans les holdings familiales. De quoi nourrir la méfiance des entrepreneurs et des grandes familles qui craignent d’être, une fois de plus, en première ligne pour renflouer les caisses de l’État.

Le Luxembourg et la Suisse, valeurs refuges

C’est dans ce climat d’instabilité politique et fiscale que les grandes fortunes françaises se tournent vers des solutions d’investissement hors de l’Hexagone. Selon Guillaume Lucchini pour le Financial Times, la tendance est nette : « La majorité des actifs que nous gérons ne sont plus en France. En matière de contrats d’assurance-vie au Luxembourg, le mouvement s’accélère réellement. »

Le Luxembourg séduit en effet par son régime d’assurance-vie particulièrement avantageux. Ces contrats offrent une grande souplesse dans la gestion des actifs, une protection renforcée des capitaux grâce au fameux « triangle de sécurité » – qui garantit la séparation stricte entre les avoirs des souscripteurs, la compagnie d’assurance et la banque dépositaire – ainsi qu’un large choix d’investissements accessibles à l’échelle européenne et internationale. Pour les familles fortunées, c’est l’assurance d’une diversification optimale et d’une protection accrue, tout en bénéficiant d’une fiscalité compétitive.

Mais le Grand-Duché n’est pas le seul à attirer ces flux financiers. La Suisse demeure une destination privilégiée. Comme le souligne Lucchini, « une somme folle de capital » y est actuellement transférée. La place helvétique, réputée pour la solidité de son système bancaire et la confidentialité de ses relations clients, conserve un pouvoir d’attraction intact. Au-delà de la stabilité politique et monétaire du pays, la Suisse propose une expertise de gestion de patrimoine parmi les plus sophistiquées au monde, ainsi qu’une palette d’outils de structuration internationale recherchés par les entrepreneurs et les investisseurs.

Projet de Loi de Finances pour 2026 : les mesures qui concernent votre patrimoine

Enfin ! Le gouvernement Lecornu II a levé le voile sur son projet de loi de finances pour 2026. Ce budget, très attendu, reprend dans ses grandes lignes le texte élaboré par François Bayrou avant sa chute politique.

Selon le Haut Conseil des finances publiques, les nouvelles mesures fiscales devraient générer 13,7 milliards d’euros de recettes supplémentaires, réparties entre entreprises et ménages.

L’objectif affiché est clair : réduire le déficit public. L'idée étant de le ramener de 5,4 % en 2025 à 4,7 % en 2026.

Les plus fortunés mis à contribution

L’essentiel de l’effort reposera sur les ménages les plus aisés. Le projet prévoit en effet la création d’une taxe sur le patrimoine financier, visant notamment les holdings, doublée d’un impôt complémentaire sur les très hauts revenus. Montant attendu : 2,5 milliards d’euros.

À ces mesures s’ajoutera la poursuite de la rationalisation des niches fiscales et sociales. Celle-ci devrait rapporter près de 5 milliards d’euros.

Certaines propositions alternatives, comme la mise en place d’une « taxe Zucman » sur les plus grandes fortunes, n’ont finalement pas été retenues. Le statut du bailleur privé ne verras pas non plus le jour. Les députés lui préférant un nouveau dispositif de soutien à l'investissement locatif.

Reste que la route s’annonce périlleuse. Dans un climat d’instabilité chronique, le gouvernement devra faire preuve d’une grande habileté pour maintenir sa trajectoire budgétaire. Les débats parlementaires promettent d’être houleux, et nul doute que le texte subira de nombreux amendements avant son adoption définitive, prévue au 31 décembre 2025.

Gel du barème de l’imposition sur le revenu ?

Le barème de l’IR est - habituellement - indexé chaque année sur l’inflation, afin de tenir compte des effets de la hausse des prix.

Pour assurer une contribution de chacun, les barèmes de l’impôt sur le revenu et de la CSG devaient etre maintenus en 2026 à leur niveau actuel. Cela aurait eu pour conséquences d’augmenter mécaniquement les impôts de certains ménages, et de rendre imposable de nouveaux ménages qui ne l’étaient pas. Le législateur attendait de 2,2 Md€ de cette disposition. Mais les députés ont décidé de revenir sur cette disposition. Le barème serait ainsi bien indexé sur l'inflation.

Suppression de l’abattement forfaitaire de 10 % pour les retraités ?

Le projet de loi de finances pour 2026 initial prévoyait de supprimer l’actuel abattement proportionnel de 10 % sur les pensions de retraite. Celui-ci sera toutefois remplacer par un abattement forfaitaire de 2 000 € pour un célibataire et 4 000 € pour un couple. Cette réforme devait en principe protéger les contribuables touchant les pensions les plus faibles. Mais par amendement, les députés ont choisi de ne pas appliquer cette disposition.

Création d’une taxe sur le patrimoine financier des holdings patrimoniales

Le gouvernement entend frapper au cœur des stratégies d’optimisation fiscale avec la mise en place d’une nouvelle taxe sur le patrimoine financier des holdings patrimoniales. Inspiré de dispositifs existant déjà aux États-Unis ou en Irlande, ce mécanisme vise à contrer la pratique des « cash box » : ces sociétés servant de réceptacle à des revenus non distribués, échappant ainsi à l’impôt.

Concrètement, la taxe s’appliquerait aux holdings dont l’activité est majoritairement patrimoniale, caractérisée par une prépondérance de revenus passifs, et dans lesquelles une personne physique – ou son cercle familial – détient au moins un tiers des droits.

Le budget préliminaire fixe le taux à 2 % de la valeur vénale des actifs non professionnels détenus dans ces holdings, à condition que leur bilan excède 5 millions d’euros. Seules les structures percevant plus de 50 % de revenus passifs seraient concernées, les actifs qualifiés d’« outils professionnels » restant exclus du dispositif.

Par souci d’équité, la taxe ne se limiterait pas aux holdings françaises : les résidents fiscaux de l’Hexagone détenant de telles structures à l’étranger seraient également redevables.

Selon les estimations de Bercy, près de 4 000 ménages vont etre concernés par cette mesure. Mais la complexité technique du dispositif, les risques de contentieux et les difficultés d’application suscitent déjà de vifs débats. Les discussions parlementaires s’annoncent donc déterminantes pour préciser les contours et la portée réelle de cette nouvelle fiscalité patrimoniale.

Prorogation de la contribution exceptionnelle sur les hauts revenus (CEHR)

Le gouvernement Lecornu II a confirmé, dans son projet de loi de finances pour 2026, la prorogation d’un an de la contribution différentielle sur les hauts revenus.

Instauré par la loi de finances pour 2025, ce dispositif vise à garantir un taux d’imposition effectif minimal de 20 % pour les contribuables les plus aisés. Il s’applique aux ménages dont le revenu annuel atteint au moins 250 000 euros pour une personne seule et 500 000 euros pour un couple.

Initialement conçue comme une mesure temporaire, limitée à l’année 2025, cette contribution exceptionnelle sera finalement maintenue en jusqu'à ce que le déficit public tombe en dessous de 3 % du PIB.

Réforme du statut des jeunes entreprises innovantes (JEI)

Le projet de loi de financement de la sécurité sociale introduit un resserrement des conditions d’accès au statut de jeune entreprise innovante (JEI). Désormais, la part des dépenses de recherche et développement (R&D) exigée dans la masse salariale pour bénéficier de ce régime passerait de 20 % à 25 %.

Cette modification, en apparence technique, aura des conséquences concrètes : elle devrait réduire le nombre de start-up éligibles à ce dispositif particulièrement prisé. Actuellement, près de 4 500 entreprises en bénéficient en France.

Elargissement du Dispositif « Coluche » en faveur des associations

Le gouvernement prévoit de doubler le plafond des dons éligibles au dispositif « Coluche », qui offre une réduction d’impôt de 75 %. Le plafond passerait ainsi de 1 000 à 2 000 euros par donateur.

Cette mesure vise à soutenir les associations d’intérêt général sans but lucratif œuvrant en faveur des plus démunis. Elle concernerait notamment les organismes qui accompagnent les personnes en difficulté, fournissent repas et soins médicaux, ou facilitent le relogement des victimes de violences domestiques.

Suppression de niches fiscales jugées inefficaces

Le projet de loi de finances pour 2026 prévoit la suppression de 23 niches fiscales, jugées « obsolètes ou inefficaces », parmi les 474 existantes. Certains dispositifs concernent un grand nombre de foyers.

• Réduction d’impôt pour frais de scolarité dans le secondaire et le supérieur

Aujourd’hui, les parents d’enfants au collège, au lycée ou dans l’enseignement supérieur bénéficient d’une réduction d’impôt de 61 €, 153 € ou 183 € selon le niveau d’études. Si cette réduction reste modeste pour chaque foyer, elle touche 4,5 millions de contribuables et coûte plus de 240 millions d’euros aux finances publiques. Le projet de loi de finances pour 2026 proposait donc de la supprimer. Mais l'Assemblée nationale est revenue sur ce projet. En l'état actuel des choses, cette réduction d'impôt est donc maintenue.

• Défiscalisation des indemnités journalières pour affection longue durée (ALD)

Les malades reconnus en ALD bénéficient d’une prise en charge intégrale par l’Assurance Maladie. Actuellement, en cas d’arrêt maladie, ils peuvent déduire de leur impôt sur le revenu l’intégralité des indemnités journalières versées par la Sécurité sociale, un avantage fiscal représentant 700 millions d’euros pour l’État. Le projet de loi prévoyait la suppression de cette exonération. Par amendement, les députés ont finalement maintenu la défiscalisation de ces indemnités journalières.

• Crédits d’impôts pour la formation des chefs d’entreprise et pour le rachat d’une entreprise par ses salariés

• Déductions des dépenses engagées par les sportifs professionnels pour leur reconversion

Ces mesures s’inscrivent dans une logique de rationalisation fiscale et de maîtrise des dépenses publiques. Mais elles devraient susciter aussi de vifs débats, tant elles touchent des catégories de contribuables très diverses.

Suspension de la réforme des retraites

Le gouvernement Lecornu a annoncé la suspension de la réforme des retraites jusqu’en janvier 2028. Concrètement, cela signifie aucun relèvement de l’âge légal de départ ni allongement de la durée d’assurance pendant cette période.

Cette pause, si elle répond à des préoccupations sociales fortes, aura cependant un coût estimé à 1,8 milliard d’euros d’ici 2027.

Le statut du bailleur privé ne verra pas le jour

Écarté lors de la présentation du projet de loi de finances pour 2026, le statut du bailleur privé ne verra finalement pas le jour. Les députés lui préférant un nouveau dispositif d’incitation. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Contribution additionnelle sur certains avantages sociaux

Le projet de loi de finances 2026 prévoit également de taxer certains avantages accordés par les employeurs. Sont concernées les sommes versées sous forme de titres-restaurant, de chèques vacances, de chèques cadeaux ou d’autres avantages sociaux et culturels.

Le législateur appliquerait ainsi une contribution patronale additionnelle de 8 % à ces dispositifs.

Projet de Loi de Finances pour 2026

Venture capital : l’heure du rebond ?

Difficile de savoir si la « start-up nation », tant vantée par certains responsables politiques français, est réellement devenue une réalité tangible. Ce qui est certain, en revanche, c’est que le capital-risque irrigue aujourd’hui une large part de l’économie hexagonale. Pas moins de 2 975 start-ups, PME innovantes et licornes françaises sont accompagnées par les acteurs du venture et du growth, générant plus de 140 000 emplois.

Pourtant, dans un contexte économique mondial marqué par l’incertitude, le secteur traverse une zone de turbulences. Les levées de fonds ralentissent, les investissements se contractent, et les faillites se multiplient. Quelques signaux positifs demeurent toutefois, à commencer par l’abondance de liquidités disponibles au sein des fonds, laissant entrevoir un possible rebond dans les prochains mois.

Un net ralentissement du marché du venture capital

-

2024 : l’atterrissage forcé

Au-delà des incertitudes macroéconomiques, les investisseurs composent avec un climat d’attentisme, nourri par les incertitudes politiques et fiscales qui pèsent sur l’ensemble du secteur du private equity

Si quelques opérations d’envergure ont permis aux levées de fonds et aux investissements de reprendre timidement des couleurs, l’absence quasi totale d’introductions en Bourse et le ralentissement brutal des fusions-acquisitions ont refroidi l’enthousiasme des limited partners (LP).

Résultat : les fonds de venture capital rationnent désormais leur capital disponible.

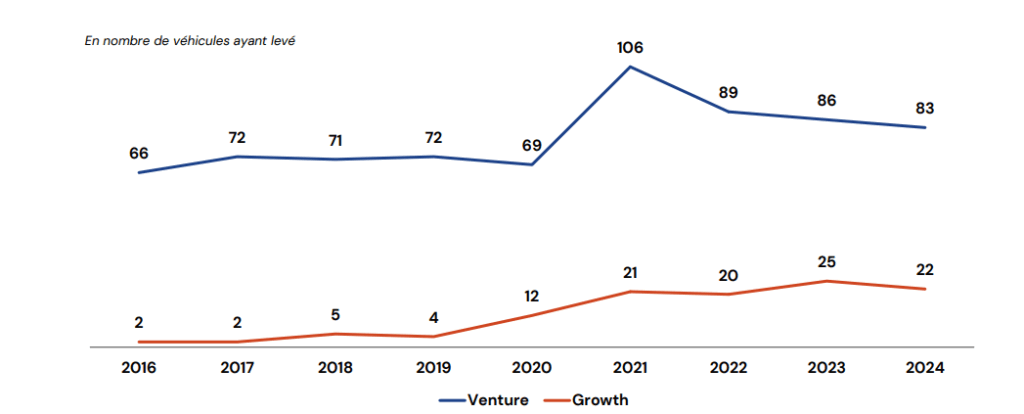

Selon une étude de France Invest, qui représente plus de 460 sociétés de gestion françaises, les fonds de capital-risque et de croissance ont levé près de 6,8 milliards d’euros en 2024, soit une progression de 34 % par rapport à 2023. Un chiffre qui doit toutefois être relativisé : 18 % de ces montants proviennent de deux levées exceptionnelles. Hors de ces opérations hors normes, la collecte reste néanmoins positive, à +11 %.

Mais le tableau n’est pas sans ombre. Le nombre de fonds levés s’est replié à 105 en 2024, contre 111 en 2023, son plus bas niveau depuis 2021. Pire encore, la durée moyenne de levée de fonds continue de s’allonger : 22,5 mois en 2024, contre 19,8 l’année précédente.

« C’est un phénomène observé sur l’ensemble du private equity », souligne Alexis Dupont, directeur général de France Invest. « En 2021 et 2022, les levées se concluaient en un temps record. Aujourd’hui, nous assistons à un retour à la normale, dans un contexte macroéconomique plus contraint. »

-

Les défaillances en forte hausse

Les difficultés s’observent aussi du côté des entreprises. Selon le baromètre publié par ScaleX Invest, spécialiste de l’évaluation des risques dans la tech, les défaillances de start-up post-série A — celles ayant levé plus de 5 millions d’euros — ont explosé : 64 cas recensés en 2024, soit une hausse de 48 % par rapport à 2023, déjà une année record.

La proportion d’entreprises présentant un risque élevé de faillite est ainsi passée de 8 % à 10 % en un an. Un indicateur préoccupant qui témoigne de la fragilité persistante de l’écosystème.

Les valorisations médianes pre-money des séries A en Europe se sont, par contre, maintenues à un niveau stable au cours des trois dernières années. Dans le même temps, la taille des tours de financement a progressé, dépassant désormais la moyenne observée sur les cinq dernières années.

Mais la comparaison transatlantique reste peu flatteuse. Au troisième trimestre 2024, les valorisations pre-money des séries A aux États-Unis étaient environ 38 % supérieures à celles enregistrées en Europe. Même constat pour la taille médiane des tours : malgré leur progression, les financements européens demeurent nettement en deçà des standards américains, confirmant l’écart structurel entre les deux marchés.

-

Les sorties en capital-risque : une reprise timide

Selon une étude publiée par Conatus Finance, l’année 2024 a enregistré une timide reprise des sorties, atteignant près de 34 milliards d’euros, soit une progression de 24 % par rapport à 2023. Cette embellie s’est concentrée sur quelques grandes transactions, essentiellement dans les sciences de la vie et l’intelligence artificielle, deux secteurs en pleine effervescence.

Mais ce regain reste encore insuffisant au regard des attentes du marché. En France, la tendance est même à l’essoufflement : le nombre de sorties a reculé de 15 % sur l’année, avec un second semestre particulièrement morose. La French Tech n’a recensé que 350 opérations, contre 414 en 2023, qui constituait un millésime record.

Le montant global des sorties illustre cette stagnation : 12,6 milliards d’euros en 2022, 12,3 milliards en 2023, puis 12 milliards en 2024. Une érosion progressive qui confirme la difficulté des entrepreneurs français à offrir des perspectives de liquidité attractives, dans un environnement où les investisseurs restent frileux et sélectifs.

-

Une tendance partagée en Europe et aux États-Unis

Malgré ces vents contraires, le capital-risque européen continue d’attirer. Les investisseurs étrangers renforcent même leur présence : leur part dans les fonds français est passée de 30 % en 2023 à 38 % en 2024.

L’Europe dans son ensemble suit une trajectoire similaire à celle de la France : en 2024, les 4 287 start-up du continent ont levé 45 milliards de dollars, contre 47 milliards en 2023.

Aux États-Unis, en revanche, le marché semble reprendre des couleurs. Le capital-risque y a atteint 209 milliards de dollars levés en 2024, soit une progression de près de 30 % sur un an, selon

PitchBook. Les start-ups spécialisées dans l’intelligence artificielle concentrent une part colossale de ce dynamisme, représentant à elles seules 46,4 % des capitaux levés. Hélas, les sorties (fusions-acquisitions et IPO) n'ont pas suivi la même dynamique. La valeur totale des sorties s’est limitée à 149,2 milliards de dollars aux États-Unis, un chiffre bien inférieur aux 841,5 milliards de 2021.

Pour Adrien Tourbet, responsable des investissements non cotés au sein du Multi-Family Office Scala Patrimoine, la comparaison reste sans équivoque : « La tendance observée en Europe reflète largement celle des États-Unis : ralentissement des levées et sélection accrue. Mais les ordres de grandeur n’ont rien de comparable. La profondeur du marché américain et sa capacité d’investissement demeurent incomparables. Les États-Unis s’imposent ainsi, plus que jamais, comme le moteur du venture capital mondial. »

La France dans le creux de la vague sur le premier semestre 2025

-

Un contexte économique difficile

Le capital-risque français vit un coup d’arrêt brutal en 2025. Dans un contexte d’incertitude politique et de ralentissement économique — la croissance nationale devrait péniblement dépasser les 0,9 % —, les fonds préfèrent conserver leurs participations plutôt que de miser sur de nouvelles pépites.

Résultat : les jeunes pousses tricolores voient l’accès aux capitaux se resserrer comme rarement auparavant.

« Le marché reste englué dans une phase d’attentisme. C’est un semestre compliqué pour l’ensemble de la classe d’actifs du private equity », reconnaît le président de France Invest.

Les chiffres parlent d’eux-mêmes : les 314 sociétés de la French Tech n’ont levé que 2,8 milliards d’euros au premier semestre, soit une chute de 35 % en valeur et de 24 % en volume. Le marché a toutefois été soutenu par quelques tours emblématiques : Knave (100 M€), Alice&Bob (100 M€), Pennylane (75 M€), Wandercraft (66 M€) et Nabla (61 M€).

Côté fonds, certains acteurs tirent malgré tout leur épingle du jeu. Cathay Innovation a réussi à clore un fonds thématique dédié à l’intelligence artificielle pour un montant record de 1 milliard de dollars.

-

Le paradoxe du « dry powder »

Un élément nourrit l’espoir d’un rebond. Les réserves disponibles des fonds européens atteignent des niveaux historiques. D’après l’étude Capital under management & dry powder d’Invest Europe, le « dry powder » des fonds de venture capital s’élevait à 59 milliards d’euros fin 2024, soit 6 milliards de plus en un an — du jamais vu. Pour mémoire, ce montant n’était que de 42 milliards en 2020.

Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine, appuie cette perspective : « Le marché des levées de fonds en venture capital connaît un net ralentissement, reflet d’une conjoncture plus prudente et sélective. Mais la bonne nouvelle est que les niveaux de dry powder restent historiquement élevés. Ce capital disponible pourrait se redéployer activement et stimuler une vague de rachats et d’opérations stratégiques dans les prochains mois. »

Quelles perspectives pour le marché du venture capital ?

-

La France décroche face à ses voisins

Si l’attentisme domine en Europe, la France souffre plus que ses voisins. Les incertitudes politiques — après le départ du gouvernement Bayrou et sous la menace d’une possible dissolution de l’Assemblée nationale — pèsent lourdement sur la confiance des investisseurs.

En termes de levées, l’Allemagne (3,6 Md€, -2 %) a pris une longueur d’avance grâce à un marché du Growth Equity particulièrement dynamique (+17 % en valeur), tandis que la France enregistre un effondrement de près de 30 %. Les deals supérieurs à 100 M€, qui structuraient le marché français, s’écroulent de 87 %.

Le Royaume-Uni conserve son rôle de locomotive européenne, avec 7,4 Md€ levés — plus que la France et l’Allemagne réunies. Mais la tendance reste négative outre-Manche également, avec un recul de 12 % en valeur et de 36 % en volume.

Après l’exubérance de 2021, la correction se poursuit donc, avec un retour à une approche plus sélective, plus stratégique.

-

Les secteurs qui résistent

Malgré le climat atone, certains secteurs continuent de séduire les investisseurs. Le secteur des Logiciels est en tête du classement publié par France Invest, avec 891 M€ levés au 1er semestre 2025, soit -39 % en valeur, mais +57 % en volume (38 % des deals). La dynamique est portée par l’essor fulgurant des projets liés à l’intelligence artificielle générative et agentique.

La Greentech occupe la deuxième position avec 515 M€, en forte baisse en valeur (-54 %), mais stable en volume.

Enfin, les Fintech occupent la troisième marche du podium avec 487 M€, en hausse de +53 % en valeur malgré une contraction en volume (-23 %).

« Dans un environnement marqué par l’incertitude, la France reste en retrait. Pourtant, certains secteurs, comme les logiciels, prouvent leur résilience. L’innovation, notamment dans l’intelligence artificielle, pourrait redéfinir le paysage entrepreneurial français dans les années à venir », analyse Franck Sebag, associé EY et leader des Fast Growing Companies.

La santé confirme également son retour en grâce : selon PitchBook, les start-ups du secteur ont levé 48 % de plus qu’en 2024. Quant à la défense, dopée par les engagements des pays membres de l’OTAN, elle attire désormais une génération de VCs émergents, portés par un alignement inédit de facteurs géopolitiques et institutionnels.

-

Vers un « darwinisme » du venture capital ?

En définitive, le marché du venture capital entre dans une nouvelle ère, plus rationnelle, où les valorisations s’ajustent et où la sélectivité se renforce.

« Le marché du venture capital entre dans un cycle plus rationnel, marqué par des valorisations ajustées et une sélectivité accrue, proche d’un darwinisme renforcé. Si le rythme s’est durci, ce n’est pas une mauvaise nouvelle pour les investisseurs de long terme, qui trouvent un terrain plus sain pour déployer leur capital. Pour les entrepreneurs, cela signifie un accès plus exigeant aux financements, mais aussi des investisseurs plus engagés et durables », conclut Adrien Tourbet