Transmission d’entreprise : les erreurs patrimoniales à éviter avant une cession

Une immense vague de transmission se prépare. Portée par la dynamique démographique du « Papy Boom », près de 9 000 milliards d’euros devraient changer de mains au cours des prochaines années au profit des jeunes générations. Les entrepreneurs se retrouvent en première ligne de ce basculement patrimonial, avec une question centrale : celle de la transmission de leur outil professionnel.

Dans l’émission Smart Patrimoine sur B SMART TV, à l’occasion d’un grand entretien conduit par le journaliste Fabrice Cousté, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, revient sur la manière d’aborder la transmission d’une entreprise.

Comment organiser la transmission d'une entreprise dans les meilleures conditions ?

Guillaume Lucchini. La cession constitue un moment charnière dans la vie d’un chef d’entreprise. En pratique, un entrepreneur s’investit dans sa société autant humainement que financièrement. Très souvent, l’entreprise représente d’ailleurs l’essentiel de son patrimoine. Elle cristallise à la fois le patrimoine professionnel et le patrimoine personnel.

Au cours des dix prochaines années, sous l’effet du vieillissement démographique, une immense vague de cessions va se concrétiser. Les enjeux économiques et patrimoniaux sont considérables. À ce moment-là, les entrepreneurs vont monétiser leur actif professionnel pour entrer dans une nouvelle phase de vie, celle de la retraite.

Quels conseils peut-on donner à ceux qui sont encore en activité mais commencent à préparer la transmission de leur entreprise ?

Guillaume Lucchini. Notre premier conseil est d’anticiper le sujet patrimonial avant même celui de la cession à proprement parler. On oublie trop souvent que ces décisions, si elles concernent évidemment la sphère professionnelle, ont aussi des conséquences majeures sur la sphère personnelle. Et cette dernière est régulièrement négligée.

Le chef d’entreprise a la tête dans le guidon. Le sujet patrimonial reste souvent relégué au second plan. Puis, au moment de la cession, toute l’attention se concentre sur les chiffres, la négociation, le closing. La sphère personnelle passe alors complètement à l’arrière-plan.

Très souvent, les entrepreneurs nous sollicitent une fois l’opération finalisée. Or, à ce stade, il est déjà trop tard pour mettre en place certaines stratégies pleinement adaptées à leur situation.

« Les sujets de transmission nécessitent de se projeter plusieurs années à l’avance »

Pour quelles raisons ?

Guillaume Lucchini. Parce qu’un certain nombre de mécanismes doivent être réfléchis très en amont. Bien sûr, il existe des stratégies d’optimisation fiscale, mais l’enjeu principal reste surtout de structurer le patrimoine de l’entrepreneur en fonction de ses besoins et de ses objectifs de vie.

On peut penser, par exemple, aux donations avant cession, aux problématiques de démembrement, aux holdings ou encore aux mécanismes de remploi. Tous ces sujets nécessitent de se projeter plusieurs années à l’avance.

Je recommande donc aux chefs d’entreprise de s’interroger, bien avant la cession, sur leur futur mode de vie et sur leurs besoins financiers une fois à la retraite. Cette réflexion permet ensuite de structurer l’opération de manière cohérente et évite aux conseils qui les accompagnent d’intervenir dans l’urgence.

Vous évoquiez justement le remploi. La loi de finances a apporté plusieurs modifications au dispositif. Reste-t-il attractif ?

Guillaume Lucchini. Le remploi, concrètement, consiste à différer le paiement de l’impôt sous réserve de respecter un certain nombre de contraintes. Parmi elles, l’obligation de réinvestir dans une nouvelle activité économique. Autrement dit, en échange d’un sursis d’imposition, l’entrepreneur doit réallouer une partie de son patrimoine dans une activité qu’il ne maîtrise pas nécessairement.

Le dispositif prévu à l’article 150-0 B ter du Code général des impôts peut, à mon sens, relever d’une forme de fuite en avant.

Chez Scala Patrimoine, nous prenons donc le temps d’analyser ces mécanismes avec beaucoup de prudence. Et nous n’hésitons pas, lorsque cela est nécessaire, à nous montrer réservés vis-à-vis de certaines solutions d’investissement proposées dans ce cadre.

Le problème, c’est que ce dispositif est souvent présenté aux chefs d’entreprise sous un angle exclusivement fiscal. Or les contraintes réelles sont rarement pleinement comprises. C’est, selon moi, une erreur majeure.

D’autant que les solutions proposées par certaines sociétés de gestion ne se montrent pas toujours performantes. Il faut être particulièrement vigilant sur la liquidité des actifs. Lorsqu’on investit en private equity ou dans certains montages immobiliers, les capitaux peuvent rester immobilisés pendant de longues années.

Le 150-0 B ter peut néanmoins être pertinent pour des serial entrepreneurs désireux de reprendre une activité ou de réinvestir dans une entreprise dans laquelle ils souhaitent jouer un rôle actif.

« Un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent »

Il est donc parfois préférable de payer l’impôt plutôt que de s’enfermer dans un dispositif trop contraignant ?

Guillaume Lucchini. Exactement. À mes yeux, l’optimisation ne passe pas systématiquement par une logique de remploi. Elle peut aussi résider dans une structuration intelligente de l’actionnariat.

De nombreuses questions doivent être posées très tôt. Est-il pertinent de transmettre une partie des titres à ses enfants en démembrement afin de réduire la pression fiscale future ? Plus ces réflexions interviennent en amont, plus il devient possible de structurer sereinement la cession et d’éviter ensuite des dispositifs trop rigides.

Il faut également rappeler que le 150-0 B ter s’inscrit dans un véritable marché de produits d’investissement, avec parfois des intérêts économiques importants pour certaines sociétés de gestion ou certains conseillers en gestion de patrimoine.

Récemment, une avocate spécialisée dans la défense des épargnants représentait une cliente face à un cabinet de gestion de patrimoine. Cette entrepreneure avait apporté l’essentiel du produit de cession de son entreprise à une holding, avant de réinvestir la totalité des sommes dans des solutions éligibles au 150-0 B ter. On lui avait présenté une durée d’illiquidité d’environ quatre ans. Elle partait pourtant à la retraite.

Huit ans plus tard, les fonds restaient toujours bloqués, avec des actifs ayant perdu entre 30 % et 50 % de leur valeur. Aujourd’hui, cette personne rencontre même des difficultés à maintenir son niveau de vie tant son patrimoine avait été concentré sur quelques lignes d’investissement.

C’est précisément là que j’alerte les investisseurs : les contraintes doivent être parfaitement comprises avant toute décision. Et surtout, il n’existe jamais une solution unique. Il est tout à fait possible de diversifier ses investissements et de construire une allocation patrimoniale équilibrée.

L’idée est donc de diversifier ses placements, de conserver une poche de liquidités à court et moyen terme, puis d’utiliser éventuellement le remploi pour des investissements de long terme ?

Guillaume Lucchini. La diversification est essentielle. La première étape consiste à définir précisément son train de vie futur après la cession de l’entreprise.

Dans la réalité, beaucoup d’entrepreneurs ont encore des dettes, des enfants dont les études représentent des coûts importants, et un patrimoine très largement concentré dans leur société. Il est donc souvent nécessaire de monétiser une partie de la cession, même si cela implique de payer de l’impôt.

Ces arbitrages doivent être réalisés avec un conseil indépendant, capable d’avoir une lecture globale de la situation, sans biais commercial. Il faut être accompagné par des professionnels en mesure d’appréhender à la fois votre vie personnelle, vos besoins et vos objectifs de long terme.

Comme je le répète souvent à mes clients, un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent. L’enjeu consiste justement à parvenir à aligner le plus grand nombre de faces possible. Et cela suppose une compréhension fine de l’ensemble des paramètres.

https://www.youtube.com/watch?v=WBWvO7DFHMQ

Conférence : comment les family offices intègrent les cryptoactifs dans la gestion de patrimoine de leurs clients

Guillaume Lucchini, associé fondateur de Scala Patrimoine, est intervenu lors du Forum de la gestion privée organisé par L’AGEFI, rendez-vous désormais incontournable où se retrouvent chaque année banquiers privés et family officers pour débattre des grandes mutations du secteur.

Il participait à une table ronde consacrée à une question devenue centrale : « Comment les banques privées et les family offices placent-ils l’épargne de leurs clients libellée en cryptos ? » À ses côtés figuraient Henri Grellois (Octave Family Office), Alexandre Ortis (Banque Delubac & Cie) et Ronald Richter, Regional Director de Bitwise en Europe. Les échanges étaient animés par Nessim Ben Gharbia, journaliste à L’AGEFI Patrimoine.

D’emblée, une interrogation s’impose : parle-t-on encore du même marché qu’en 2017 ?

Pour Guillaume Lucchini, la rupture est nette.

Nessim Ben Gharbia. Vous avez accompagné les débuts de l’investissement en cryptoactifs sur le marché français. Est-ce qu’on parle encore du même marché qu’en 2016-2017 ? Qu’est-ce qui a réellement changé ?

Guillaume Lucchini. À l’époque, très peu de professionnels de la gestion de patrimoine s’étaient emparés du sujet. Chez Scala Patrimoine, nous avions été sollicités par de nombreux clients sur des questions essentiellement fiscales. Beaucoup de détenteurs de cryptoactifs avaient alors des profils assez atypiques : des ingénieurs, des développeurs, souvent directement impliqués dans la construction de la blockchain et rémunérés en partie via le minage.

Cette période était véritablement charnière dans l’essor des cryptoactifs. Certains se sont retrouvés avec des valorisations très importantes, notamment lors de la première envolée spectaculaire de 2017. La question qui se posait alors était avant tout fiscale : comment structurer ces patrimoines soudainement constitués ?

À ce moment-là, le cadre était extrêmement flou. Il n’existait pas de régime spécifique, et les cryptoactifs étaient, par défaut, assimilés à des revenus relevant du BNC ou du BIC selon les cas. Une situation parfois très pénalisante pour les détenteurs de ces actifs. Nous avons donc travaillé, aux côtés d’avocats fiscalistes, à faire évoluer cette lecture vers une imposition en plus-values mobilières. Mais il faut être clair : en 2017, on ne parlait pas encore de classe d’actifs à proprement parler.

Nessim Ben Gharbia. Et du côté des investisseurs que vous avez accompagnés, qu’est-ce qui a changé ?

Guillaume Lucchini. Le changement est assez tranché. Au départ, on était face à des gens portés par une conviction, presque philosophique. Ils participaient à la construction d'un écosystème, ils y croyaient vraiment.

À partir de 2017, un tout autre profil a fait son apparition : des investisseurs bien plus opportunistes, attirés par la perspective de gains rapides. On est passé d'une logique de bâtisseurs à quelque chose de beaucoup plus spéculatif.

Aujourd'hui, la majorité des nouveaux entrants appartient à cette seconde catégorie. Nos clients historiques, eux, ont fait le choix de garder leurs actifs. Ils n'ont pas cherché à multiplier les allers-retours. Leur engagement reposait sur une vision de long terme, pas sur une logique purement financière.

« Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital »

Nessim Ben Gharbia. Ces dernières années, les cryptoactifs ont souvent été associés, dans la presse, à des épisodes de forte volatilité, voire à des arnaques. Observez-vous ces dérives ? Et comment lutter contre ce mythe de l’argent facile ?

Guillaume Lucchini. Il existe clairement un effet générationnel. La première vague, celle de 2016, regroupait des profils très qualifiés, impliqués intellectuellement et technologiquement. En 2017, tout change : c’est l’irruption de l’idée d’argent facile.

Avec elle apparaît une nouvelle catégorie d’investisseurs, souvent mal préparés à la réalité des marchés. Les épisodes de volatilité qui ont suivi ont été violents. Certains ont vu leur portefeuille perdre jusqu’à 60 % de sa valeur en très peu de temps.

Le marché est ensuite reparti, porté par la multiplication des cryptoactifs, distincts du bitcoin et de l’ether. Certains investisseurs ont d’ailleurs réalisé des gains considérables. Je pense notamment à l'un de nos clients, aujourd’hui à la tête d’un portefeuille d’une quinzaine de millions d’euros, initialement attiré par l’idéal de décentralisation. Il est désormais dans une logique de restructuration, cherchant à monétiser une partie de ses positions.

Nessim Ben Gharbia. Si l’on compare la crypto au venture capital, est-ce plus risqué, moins risqué ? Comment situer le curseur ?

Guillaume Lucchini. Il y a d'abord une dérive qu'on ne peut pas ignorer : celle de la finance traditionnelle qui cherche à s'approprier un actif qui lui échappait totalement à l'origine, et à y recréer ses propres mécanismes d'intermédiation, avec les rétrocommissions qui vont avec.

Au sein de notre multi-family office indépendant, Scala Patrimoine, nous accompagnons de nombreux investisseurs en cryptoactifs dans l'organisation de leur patrimoine, mais nous ne leur avons jamais directement conseillé d'acheter du bitcoin ou de l'ether. Un investisseur n'a tout simplement pas besoin d'un CGP ou d'un MFO pour accéder à ces marchés.

On entend aussi beaucoup parler de décorrélation avec les marchés traditionnels. Les récents épisodes sur les marchés mondiaux invitent à nuancer ce discours. On observe des parallèles assez nets, dans certaines configurations de marché, entre le bitcoin et les grandes valeurs technologiques.

Reconnaissons également que les cryptoactifs restent difficiles à appréhender, y compris pour des professionnels. Certains les abordent comme n'importe quelle autre classe d'actifs, avec une logique d'intermédiation classique. C'est là que les dérives peuvent surgir.

La responsabilité du conseil ne peut pas être balayée d'un revers de main. On a déjà entendu ce type de discours dans d'autres scandales financiers. Il faut savoir dire non à certains produits.

D'autant que la clientèle concernée est, pour une bonne partie, patrimoniale. Elle cherche avant tout à préserver ce qu'elle a construit, en visant une performance un peu supérieure à celle d'un livret A ou d'un fonds en euros.

Nessim Ben Gharbia. Quelle est alors la bonne grille de lecture ?

Guillaume Lucchini. Celle du venture capital, à mon sens. Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital. Ça ne veut pas dire qu'il ne faille pas y aller. C'est avant tout une question de convictions personnelles.

Chez Scala Patrimoine, certains de nos clients ont plus de 60 ans et souhaitent s'y exposer ; d'autres ont 25 ans et refusent catégoriquement. Le rôle du conseil, finalement, c'est d'aider à comprendre, à encadrer, et parfois à anticiper les enjeux autour de cet actif.

L'intervention du régulateur et l'implication croissante des banques vont dans le bon sens. Soyons cependant lucides, la France accuse encore un retard par rapport à des pays comme la Suisse, où de nombreuses opérations sont déjà réalisées par des établissements qui ont intégré ces actifs dans leur offre, notamment via des mécanismes comme le crédit lombard. C'est un indicateur parmi d'autres que le marché se structure. Mais que nous n'en sommes qu'au début.

Les convictions d'investissement de Scala Patrimoine - Avril 2026

Depuis le début de l’année, les marchés actions et obligataires ont été profondément secoués. Le conflit impliquant les États-Unis et Israël en Iran a agi comme un véritable catalyseur d’incertitudes. Dans ce contexte chahuté, les convictions d'investissement de Scala Patrimoine, centrées sur une certaine prudence et une volonté d’apporter une forte diversification, géographique et sectorielle, aux portefeuilles de nos clients en sortent renforcées.

Marchés actions : entre chocs géopolitiques et nécessité de diversification

C’est un principe que nous martelons depuis des mois, c’est bien celui de la diversification face à la concentration excessive. Se focaliser sur un nombre restreint de secteurs ou de valeurs expose inévitablement à des à-coups violents, dont le début d’année se fait un pressant écho.

-

Le sacro-saint principe de diversification

La nécessité d’apporter de la diversification notamment au sein même du marché des actions américain, apparaît aujourd’hui comme une approche incontournable. Trop d’investisseurs sont restés surexposés à quelques segments, en particulier aux grandes valeurs technologiques. Or, même les hyperscalers n’ont pas été épargnés par les turbulences liées à la crise iranienne. Quant aux éditeurs de logiciels, ils ont subi de plein fouet les interrogations croissantes sur la solidité de leur modèle face à la montée en puissance de l’intelligence artificielle.

À l’inverse, certains secteurs ont tiré leur épingle du jeu. Les valeurs pétrolières et celles liées à la Défense ont logiquement bénéficié du contexte géopolitique. D’autres segments, plus cycliques comme le luxe, les loisirs, ou le transport aérien se sont montrés nettement plus vulnérables, leur sensibilité à l’activité économique les rendant particulièrement exposés.

Romane Azzopardi, responsable des investissements cotés au sein du multi family office indépendant Scala Patrimoine confirme l’importance de garder le cap. « Ce début d’année a été marqué par de fortes rotations sectorielles. Dans un tel environnement, l’absence de diversification de l'investissement en bourse se paie comptant. »

Dans les périodes troublées, l’intégration de valeurs plus défensives, santé ou industrie de qualité, reste une règle simple, presque évidente, mais trop souvent négligée.

Cette logique vaut également sur le plan géographique. « Les marchés émergents, après une année 2025 marquée par une réappréciation assez rapide, affichent encore une performance positive depuis le 1er janvier, malgré les turbulences récentes. Cette zone se distingue cependant par une très forte hétérogénéité des situations. L'Asie, hors Chine, est ainsi plus durement touchée par le choc énergétique provoqué par le conflit en Iran que les pays d'Amérique Latine, par exemple » confirme Romane Azzopardi.

Dans ce contexte, l’Europe conserve toute sa place dans les allocations. Le déploiement du plan de relance allemand, et les effets d’entraînement attendus sur l’économie européenne, continuent d’alimenter des perspectives constructives. « Même si celles-ci restent, à ce stade, encore largement conditionnées à l’évolution du contexte international. » reconnait la responsable des investissements côtés de Scala Patrimoine.

-

Les regards tournés vers l’Iran

Dans les semaines à venir, l’attention restera inévitablement focalisée sur l’évolution du conflit en Iran. Ses répercussions dépassent largement le seul cadre géopolitique, par ce choc d'offre énergétique. Elles pourraient perturber la chaîne d'approvisionnement de l’économie mondiale, sur le plan alimentaire et technologique notamment.

Le comportement des marchés a d’ailleurs évolué par phases. D’abord relativement complaisants durant les premières semaines, les investisseurs ont progressivement intégré l’idée d’un conflit plus long et plus complexe que prévu. À partir de là, la perception du risque a changé de nature et les marchés avec.

-

Des banques centrales prises entre le marteau et l’enclume

Dans ce contexte, les banques centrales avancent sur une ligne de crête. Les États-Unis, forts de leur relative indépendance énergétique, devraient être moins exposés que l’Europe et l'Asie. Mais la vigilance reste de mise.

Certains fondamentaux, quelque peu relégués au second plan ces dernières semaines, pourraient rapidement revenir au cœur des préoccupations : solidité du marché de l’emploi, ampleur des investissements liés à l’intelligence artificielle, et risque de déceptions à mesure que les montants engagés, souvent colossaux, devront se traduire en résultats concrets.

Les évolutions récentes illustrent d’ailleurs l’ampleur des ajustements en cours. En mars, les anticipations de politique monétaire ont été profondément révisées. Le scénario d’un ralentissement économique combiné à un retour de l’inflation n'est pas encore à écarter, malgré le cessez-le-feu temporaire signé entre l'Iran et les Etats-Unis. Après être passée sous les 2 %, l’inflation est remontée autour de 2,5 % en mars, sous l’effet notamment du choc énergétique.

Dans ces conditions, la marge de manœuvre des banquiers centraux apparaît particulièrement contrainte.

Marchés obligataires : le choc iranien rebat les cartes

Le conflit impliquant les États-Unis, Israël et l’Iran a provoqué une onde de choc brutale sur les marchés obligataires. En quelques semaines, l’ensemble de la courbe des taux, en Europe comme aux États-Unis, a été bousculé. Les spreads de crédit se sont écartés, tout comme ceux des dettes émergentes, signe d’un regain de prudence des investisseurs face à un environnement redevenu incertain.

Derrière ces mouvements, c’est avant tout le retour du risque inflationniste, alimenté par le choc énergétique, qui a rebattu les anticipations de marché.

-

Taux : un retournement brutal des anticipations

Les mouvements les plus marqués se concentrent sur la partie courte de la courbe des taux. En cause : un changement radical des anticipations de politique monétaire.

Jusqu’au début de l’année, les marchés tablaient encore sur une ou deux baisses de taux de la Réserve fédérale américaine en 2026. Désormais, le scénario s’est inversé. Désormais les marchés n'anticipent plus de mouvements de la FED sur les taux directeurs.

Cette révision a mécaniquement tiré les taux courts vers le haut, beaucoup plus nettement que les taux longs.

- Une courbe sous tension

Les taux courts ont fortement réagi au repositionnement des anticipations monétaires.

Les taux longs, eux, ont également progressé, mais dans une moindre mesure, principalement sous l’effet des craintes inflationnistes persistantes. Particulièrement en Europe ou un statut quo était anticipé avant le conflit. Au 8 avril, deux hausses des taux par la BCE étaient encore anticipées.

- Des anticipations jugées fragiles

Ce repositionnement reste toutefois sujet à caution. Comme le souligne Romane Azzopardi, ces anticipations pourraient s’avérer excessives. « D’une part, la situation géopolitique au Moyen-Orient demeure extrêmement évolutive. D’autre part, de nombreux analystes estiment qu’un resserrement monétaire dans ce contexte manquerait de crédibilité. »

Le raisonnement est simple. Si le risque inflationniste est réel, la dynamique de croissance, elle, reste fragile. Une hausse des taux viendrait durcir les conditions de financement et risquerait d’étouffer une activité déjà peu dynamique.

La Banque centrale européenne, en particulier, dispose de marges de manœuvre limitées. Dans ce contexte, une partie de la hausse des taux courts apparaît déjà intégrée dans les prix.

« Si la BCE ne matérialise pas ces hausses, la partie courte pourrait même offrir de bonnes surprises avec un mouvement de normalisation », avance Romane Azzopardi.

- Pressions structurelles sur les taux longs

Si la hausse des taux longs est restée plus contenue, elle s’inscrit dans une tendance plus durable. Au-delà du choc actuel, plusieurs facteurs continuent d’exercer une pression haussière : la persistance des risques inflationnistes à moyen terme, l’augmentation des besoins de financement publics, et la dégradation des marges budgétaires en Europe.

L’exemple allemand illustre cette dynamique. Les plans de soutien massifs annoncés ces derniers mois impliquent une hausse significative des émissions obligataires. Une offre accrue de dette qui, mécaniquement, pèse sur les taux.

-

Spreads : une réaction mesurée, mais sous surveillance

Contrairement aux taux, les spreads de crédit ont réagi de manière relativement contenue. Leur niveau reste, à ce stade, proche des moyennes historiques.

Ce calme apparent appelle toutefois à la vigilance. Plusieurs questions se posent. Comment les entreprises absorberont-elles ce nouvel environnement ? Faut-il anticiper des tensions sur certains segments en cas de ralentissement économique ?

Pour l’heure, les taux de défaut restent comparables à ceux observés avant le déclenchement du conflit. Mais l’équilibre demeure fragile.

-

Investissement : une approche prudente

Dans cet environnement incertain, une approche prudente s’impose. L’attention se porte désormais sur la partie intermédiaire de la courbe, entre 3 et 5 ans, surtout en euro, qui offre un compromis jugé plus équilibré entre rendement et risque.

À l’inverse, la partie longue apparaît plus exposée. Un retour durable de l’inflation, ou des décisions de politique budgétaire aux États-Unis, pourraient accentuer la volatilité sur ce segment.

« Nous ne connaissons pas encore l’ampleur ni la durée de l’impact inflationniste. Des effets de second tour sont déjà évoqués, notamment sur les prix alimentaires à horizon 6 à 9 mois », souligne Romane Azzopardi.

- Le retour en grâce du portage obligataire

Dans ce contexte, le portage obligataire retrouve tout son attrait.

Cette stratégie d'investissement, qui consiste à conserver une obligation jusqu’à son échéance pour en percevoir les revenus, bénéficie aujourd’hui de niveaux de coupon plus élevés. Elle permet de générer des flux réguliers, qui jouent un rôle d’amortisseur face aux chocs de taux ou à l’élargissement des spreads.

Les obligations d’entreprises de bonne qualité (investment grade) conservent notre faveur. Elles offrent un surplus de rendement par rapport aux dettes souveraines et une duration plus basse, tout en restant relativement peu sensibles aux tensions géopolitiques.

Sur le segment d'investissement du high yield, la position est plus attentiste. En cas de ralentissement économique marqué, un élargissement des spreads apparaît probable.

- Marchés émergents : des disparités accrues

Les obligations émergentes présentent un profil plus contrasté. Les écarts entre pays se creusent. Certains bénéficient de la hausse des prix de l’énergie, alors que d’autres en subissent les conséquences.

À cela s’ajoute une contrainte structurelle : ces marchés restent largement dépendants du dollar, ce qui accentue leur sensibilité aux conditions financières globales.

- Subordonnées bancaires : des fondamentaux encore solides

Les obligations subordonnées du secteur bancaire ont, jusqu’ici, bien résisté.

Les fondamentaux des établissements restent robustes, notamment en Europe où le cadre réglementaire est plus strict. Le principal risque résiderait dans un ralentissement économique brutal, susceptible de provoquer un écartement des spreads.

Aux États-Unis, certaines fragilités apparaissent, notamment en lien avec le marché du crédit privé, dont les tensions pourraient se diffuser aux assureurs et aux banques.

Malgré cela, le segment reste attractif en Europe, porté par des émetteurs de premier plan et majoritairement investment grade.

Enfin, l'investissement sur du monétaire suscitent des interrogations. Comme le souligne Francisco Baiano, chargé d’investissement chez Scala Patrimoine : « Se positionner sur des fonds monétaires revient à accepter des taux réels très faibles, voire négatifs, compte tenu des anticipations d’inflation. »

Autrement dit, une solution d'investissement rassurante en apparence, mais dont le rendement réel pourrait s’avérer décevant.

Quoiqu’il en soit, dans cet environnement mouvant, la sélectivité redevient clé. Entre prudence tactique et recherche de rendement, les investisseurs doivent composer avec un équilibre plus instable, mais aussi, potentiellement, plus riche en opportunités.

L’or reprend son souffle

L’or, traditionnellement considéré comme une valeur refuge, a connu une surprenante baisse depuis le début du conflit en Iran. Cette chute s’explique en partie par la prudence des banques centrales dans le cadre de leur investissement. Elles ont, en effet, suspendu leurs programmes d’achat d’or au moment où la guerre éclatait.

La Turquie, par exemple, a massivement liquidé une partie de ses réserves : 52 tonnes sur un total de 440 tonnes ont été remises sur le marché, soit l’équivalent d’environ 20 milliards de dollars. Une opération qui a pesé sur les cours et rappelle que même les métaux précieux peuvent être sensibles aux décisions stratégiques des États.

Le contexte économique global joue également un rôle majeur. Si un nouveau cycle de hausse des taux d’intérêt venait à démarrer, l’or pourrait en pâtir, étant traditionnellement négativement corrélé à ces variations.

Malgré ces soubresauts, certains fondamentaux restent solides sur le moyen terme. Les achats des banques centrales se poursuivent, et l’or conserve son rôle de diversification au sein des portefeuilles. Sa nature tangible en fait un actif prisé pour ceux qui cherchent à sécuriser une partie de leur patrimoine face aux incertitudes économiques.

« L’histoire récente montre cependant que l’or n’est pas infaillible. Même dans des périodes où il est censé offrir une protection, il peut souffrir de conditions de marché particulières. Les investisseurs doivent donc considérer ce métal précieux comme un outil de diversification plutôt qu’une assurance absolue contre les crises. » explique Romane Azzopardi.

Stratégies alternatives : Un biais long malgré la diversification

Les stratégies alternatives présentent souvent un biais long sur les actions, même si elles incluent une composante short. Cela signifie que, même en période de baisse des marchés, ces stratégies restent partiellement corrélées à la chute des prix.

Certaines stratégies pourraient bénéficier d’une reprise de l’activité de fusions-acquisitions (M&A). « Le merger arbitrage, ainsi que certains longs/shorts orientés sur les opérations de fusion, peuvent alors devenir performants. Ces approches profitent de la valorisation relative des entreprises impliquées dans des transactions et cherchent à tirer parti des écarts de prix créés par ces opérations. » confirme Francesco Baiano.

Cependant, ces stratégies ne sont pas totalement indépendantes des marchés. La corrélation ne provient pas uniquement du biais long : lorsqu’elles reposent sur l’arbitrage, ces stratégies sont sensibles aux conditions macroéconomiques. En période de forte incertitude, de nombreuses opérations sont soit annulées, soit reportées, ce qui limite les opportunités et affecte la performance des fonds engagés dans ce type de stratégies.

Private Equity : Opportunités et résilience dans un contexte volatil

Dans un environnement économique incertain, le private equity demeure une classe d’actif pertinente pour les investisseurs de long terme en quête de rendement.

-

Des stratégies d'investissement diversifiées et adaptées

L’intérêt pour les actifs non cotés — les fameux private assets — ne faiblit pas.

Pour nos clients, nous ciblons plusieurs segments du marché :

- Growth Equity : mise sur la croissance de sociétés innovantes à fort potentiel.

- Stratégies secondaires : stabilité rassurante et rendements robustes grâce à des actifs déjà matures.

- Fonds de co-investissement : optimisation des performances tout en maîtrisant les coûts et la structure des portefeuilles.

- Fonds d’infrastructures : visibilité sur les cash-flow.

- Capital-risque : technologies et transition énergétique en tête, un vivier pour les startups innovantes.

-

Les zones de fragilité de la dette privée evergreen

L’engouement croissant pour la dette privée evergreen ne doit pas occulter les premières tensions qui apparaissent sur ce marché. Si les pertes restent pour l’instant limitées, plusieurs signaux appellent à la vigilance. Aux États-Unis, le taux de défaut des crédits privés a légèrement progressé, passant de 5,4 % à 5,6 % en décembre 2025, selon Fitch. Les difficultés récentes de Blue Owl mettent en lumière certaines fragilités structurelles qui méritent attention.

-

Tensions localisées sur le marché américain

Le marché de la dette privée evergreen se distingue nettement selon les continents. Aux États-Unis, où le secteur est développé et très concurrentiel, des tensions localisées se font sentir. Ces fragilités sont accentuées par une forte demande de retraits et par des conditions d’entrée moins strictes pour certains fonds ces dernières années.

En Europe, en revanche, le cadre réglementaire plus strict et une approche prudente des investisseurs garantissent une stabilité relative. Les pressions sur les fonds y sont moins marquées, et le marché bénéficie d’une gestion plus long terme et sélective.

-

Des fondamentaux solides malgré les frictions

Malgré ces tensions, la qualité des actifs reste robuste. Les taux de défaut sont maitrisés, les portefeuilles sont investis de manière diversifiée. Les pressions sur les fonds en matière de liquidité demeurent par ailleurs contenues. Cette résilience est particulièrement visible en Europe, où les stratégies long terme et la sélection rigoureuse des investissements limitent les risques.

Un secteur mérite une attention particulière : les entreprises de logiciels et de SaaS, largement financées par la dette privée. Si certaines d’entre elles ressentent la pression de l’arrivée de l’IA, la majorité affichent une résilience notable. Les sociétés de gestion restent sélectives, privilégiant les entreprises les moins exposées aux bouleversements technologiques récents.

-

Vers une phase d’ajustement et de nouvelles opportunités

Le marché amorce progressivement une phase d’ajustement. Dans ce contexte, nous avons, par prudence, choisi de suspendre temporairement les nouveaux investissements afin de sécuriser les portefeuilles existants.

Cette période de transition pourrait toutefois se révéler stratégique. Elle offre des conditions d'investissement plus favorables pour ceux entrants dans la classe d'actifs et l’opportunité de renforcer des portefeuilles déjà solides. Notre conviction d'investissement demeure ainsi intacte, soutenue par la résilience des fonds et des stratégies structurées.

Impôts sur le revenu : les dates clés de la déclaration 2026

Le calendrier de la déclaration de revenus 2026 vient d’être dévoilé par le gouvernement. Sans surprise, les échéances s’étalent, comme chaque année, de la fin mai au début du mois de juin.

Les dates limites s’étalent du 21 mai au 4 juin

Dans le jargon journalistique, on appelle cela un marronnier. C'est à dire un rendez-vous immuable, qui revient à date fixe. La campagne déclarative s'inscrit dans cette tradition. Pour cette édition 2026, elle débutera officiellement le jeudi 9 avril.

Comme les années précédentes, les délais varient selon le mode de déclaration, en ligne ou sur papier, ainsi que le département de résidence. Au total, les contribuables disposent de quelques semaines pour s’acquitter de cette formalité, avec des dates limites échelonnées entre le 21 mai et le 4 juin, pour la version en ligne.

Dans le détail :

- Déclaration en ligne :

- départements 01 à 19 : jeudi 21 mai 2026 à 23h59 au plus tard ;

- des départements 20 à 54 : jeudi 28 mai 2026 à 23h59 ;

- départements 55 à 976 : jeudi 4 juin 2026 à 23h59.

- Déclaration papier (réservée aux contribuables sans accès à Internet) : à renvoyer au plus tard le mardi 19 mai à 23h59 ;

Pour ceux qui ne peuvent pas déclarer leurs revenus en ligne, une version papier sera envoyée automatiquement au cours du mois d’avril.

À noter que ce calendrier est également valable pour l’impôt sur la fortune immobilière (IFI).

Des corrections possibles jusqu’à la fin de l’année

Une déclaration n’est jamais totalement figée. Tant que la période déclarative est ouverte, il est possible de la modifier autant de fois que nécessaire.

Concrètement, jusqu’à la date limite propre à votre département, vous pouvez effectuer des corrections en vous reconnectant à votre espace sur le site des Finances publiques, ou via l’application mobile pour les déclarations les plus simples.

Et même après réception de votre avis d’imposition, tout n’est pas perdu. Un service de correction en ligne rouvrira, comme chaque année, de mi-août à mi-décembre 2026 pour les revenus déclarés en 2025. Passé ce délai, les démarches deviennent plus formelles.

Retard de déclaration : des pénalités progressives

En cas de retard, l’administration fiscale applique des majorations dont le montant dépend de la situation :

- +10 % en l’absence de mise en demeure ;

- +20 % si la déclaration est déposée dans les 30 jours suivant une mise en demeure ;

- +40 % au-delà de ce délai ;

- jusqu’à +80 % en cas d’activité non déclarée.

À ces pénalités s’ajoutent des intérêts de retard, fixés à 0,20 % par mois, calculés à partir du 1er juillet suivant l’année d’imposition.

Un barème légèrement revalorisé

La loi de finances pour 2026 a prévu une légère revalorisation du barème de l’impôt sur le revenu, indexée sur l’inflation hors tabac. Résultat : une hausse de 0,9 % des seuils d’imposition.

Selon le gouvernement, cette mesure représente un manque à gagner de 1,7 milliard d’euros pour les finances publiques.

Le nouveau barème s’établit comme suit :

Un simulateur est en ligne pour calculer votre impôt

L’administration fiscale met à votre disposition la nouvelle version de son simulateur de calcul de l'impôt 2026 sur les revenus 2025. Celui-ci est déjà en ligne. Un outil très utile qui vous permet d'avoir une indication très précise du montant de votre impôt et de votre revenu fiscal de référence.

Communiqué de l'administration fiscale, avril 2026

Avènement du conseil indépendant : la lente révolution de la gestion de patrimoine

Longtemps structuré autour d’un modèle opaque, le marché français de la gestion de patrimoine amorce une mutation profonde. Sous l’effet conjugué de la réglementation et des attentes croissantes des investisseurs, le conseil indépendant, encore minoritaire, s’impose progressivement comme une alternative crédible. Décryptage d’un basculement silencieux mais déterminant.

Un modèle historique fondé sur les rétrocessions

Pendant des décennies, la distribution de produits financiers en France s’est organisée autour d’un mécanisme central : celui des rétrocessions de commissions.

Le principe est simple. Lorsqu’un épargnant investit dans un contrat - assurance-vie, plan d’épargne retraite (PER) ou compte-titres - intégrant des fonds, la société de gestion prélève des frais. Une partie de ces frais est ensuite reversée à l’assureur, puis redistribuée aux réseaux commercialisant leurs produits : banques, courtiers, conseillers en gestion de patrimoine (CGP).

Ce système, largement répandu, structure encore aujourd’hui la grande majorité du marché.

Mais il porte en lui une ambiguïté majeure : les conflits d’intérêts potentiels. Le conseiller pouvant être incité à privilégier les produits les plus rémunérateurs pour lui plutôt que les plus pertinents pour son client.

Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine, revient sur les origines du marché des CGP. En quelques phrases, il esquisse une évolution regrettable : celle d’un métier qui, né sous le signe du conseil, s’est progressivement orienté vers la commercialisation de produits, au risque d’en oublier sa vocation première. « Lorsque j’ai débuté dans le conseil patrimonial, j’ai découvert un univers assez déroutant. Le métier s’était pourtant construit en réaction au modèle bancaire, alors dominant, qui consistait à distribuer ses propres produits financiers. À ses débuts, le CGP incarnait une profession libérale, indépendante, libre d’explorer un marché ouvert pour en extraire les meilleures solutions d’investissement. Il avait accès à l’ensemble des sociétés de gestion de la place. C’était, en un sens, le meilleur des deux mondes : une exigence de conseil alliée à une architecture totalement ouverte. »

Mais ce modèle s’est rapidement heurté à une réalité moins chatoyante. « Pour des raisons financières, de nombreux de conseillers ont, en pratique, orienté leurs choix vers les solutions les plus rémunératrices pour eux-mêmes. Peu à peu, le métier a glissé vers une logique de distribution des produits les mieux commissionnés. La confiance s’est alors érodée, laissant place à des conflits d’intérêts potentiels qui continuent, aujourd’hui encore, de questionner la profession » explique Guillaume Lucchini.

Les rétrocessions, une mécanique particulièrement rémunératrice

Ce mode de rémunération présente plusieurs avantages pour les professionnels.

D’abord, il génère des revenus récurrents. Une fois le contrat ouvert, les commissions continuent d’être perçues chaque année, sans nécessiter d’intervention supplémentaire.

Ensuite, ces frais sont directement prélevés sur les produits financiers du contrat. Pour l’épargnant, ils restent souvent invisibles, car ils ne donnent pas lieu à une facturation explicite.

Mais cette invisibilité a un revers. Comme le souligne Guillaume Lucchini, associé-fondateur du multi-family office Scala Patrimoine : « Le client fait face à une superposition de frais difficilement lisible. Lorsque les acteurs privilégient leurs propres solutions, les niveaux de rémunération s’additionnent, parfois au détriment de la diversification et de l’intérêt du client. »

Autrement dit, la logique de distribution peut primer sur la logique de conseil.

L’effet pervers de la financiarisation du secteur

À cette problématique s’ajoute une évolution plus récente : l’entrée massive de fonds d’investissement au capital de cabinets de gestion de patrimoine.

Attirés par la stabilité des revenus récurrents, ces investisseurs encouragent des stratégies de croissance rapide. Résultat : une vague de consolidation du marché, marquée par des acquisitions avec effet de levier, dont l’objectif est d’augmenter rapidement les encours sous gestion.

Cette pression financière peut, dans certains cas, renforcer les logiques commerciales au détriment de l’indépendance du conseil.

Une réponse réglementaire progressive : indépendant Vs non indépendant

Face à ces dérives potentielles, plusieurs pays ont choisi des approches radicales, alors que la France a choisi une voie médiane.

-

Les choix forts des pays anglo-saxons

Au Royaume-Uni, la réforme du Retail Distribution Review (RDR) a interdit dès 2013 les commissions versées aux conseillers indépendants. Ces derniers doivent désormais être rémunérés exclusivement par leurs clients. Les Pays-Bas ont adopté une mesure similaire la même année, suivis par des pays comme le Danemark.

La France, en revanche, a opté pour une voie intermédiaire.

-

Le cadre plus mesuré de la France

Depuis l’entrée en vigueur de la directive MiFID II, le marché français repose sur une distinction claire :

- Le conseil indépendant : le professionnel ne peut conserver aucune rémunération provenant de tiers. Toute commission perçue doit être restituée au client. Sa rémunération repose exclusivement sur des honoraires.

- Le conseil non indépendant : les rétrocessions restent autorisées, à condition d’être transparentes et d’améliorer la qualité du service rendu.

Cette distinction vise à renforcer la lisibilité pour l’épargnant. « Sans transparence complète sur les frais et les flux financiers, le client ne peut pas apprécier le coût réel du service ni comparer les offres. La clarté est une condition essentielle de la confiance », rappelle cependant Guillaume Lucchini.

Pour le family officer, il faut d’abord accepter de regarder la réalité en face. « Le marché de la distribution, essentiellement les CGP ou les sociétés de gestion, n’a guère d’intérêt à promouvoir la transparence. L’opacité régnante permet aux sociétés de gestion de commercialiser leurs solutions d’investissement sans avoir à recruter une armée de commerciaux. Le recours aux CGP constitue, de ce point de vue, un levier redoutablement efficace, avec un maillage territoriale important. Dans ce contexte, les lobbys financiers et assurantiels, particulièrement puissants en France, n’ont aucun intérêt à faire bouger les lignes. Il est donc logique que la réponse réglementaire soit encore timide. »

« La nouvelle génération revendique un conseil patrimonial véritablement impartial »

L’émergence d’un modèle indépendant, fondé sur les honoraires de conseil

Dans ce contexte, certains acteurs ont fait le choix d’un positionnement radical : abandonner totalement les rétrocessions.

C’est le cas de cabinets indépendants qui s’inspirent des pratiques anglo-saxonnes. « Il convient d’aligner totalement les intérêts du conseiller et de son client. Lorsque la rémunération dépend uniquement des honoraires, la recommandation redevient objective », explique Guillaume Lucchini.

Une nouvelle génération de conseillers émerge, davantage formée aux enjeux financiers et moins attachée aux logiques purement commerciales. Pour ces professionnels, l’indépendance n’est plus une contrainte réglementaire, mais un positionnement stratégique.

Ce modèle reste aujourd’hui toutefois minoritaire, environ 5 % du marché, mais il progresse régulièrement.

Scala Patrimoine : le précurseur

Dans ce paysage recomposé, Scala Patrimoine a fait figure de pionnier en étant l’un des seuls à choisir, dès l’origine, le statut d’indépendant. « À la manière d’un cabinet de conseil, nous avons fait le choix de facturer exclusivement des honoraires, définis dans une lettre de mission, en fonction des besoins de nos clients et de l’accompagnement que nous leur apportons », explique Guillaume Lucchini.

Dans un souci de transparence, le montant de ces honoraires est systématiquement détaillé dès l’entrée en relation, puis formalisé à l’issue d’un premier rendez-vous. Une pratique qui tranche avec les usages longtemps en vigueur dans la profession.

Cette logique a également conduit Scala Patrimoine à participer à la création d’une première assurance-vie dit « Cleanshare ». Un contrat qui a la particularité d’intégrer des supports d’investissement faiblement chargés, précisément parce qu’ils n’intègrent pas de rétrocessions au profit du distributeur.

« Ce positionnement garantit aux clients que le conseiller n’a aucun intérêt à privilégier un fonds plutôt qu’un autre pour des raisons de rémunération », souligne Guillaume Lucchini.

À ce jour, seuls quelques cabinets ont franchi le pas de cette indépendance revendiquée, à l’image de Prosper Conseil, d’Alpha & K et de quelques multi family-offices.

Pourquoi le statut d'indépendant séduit de plus en plus

Le conseil indépendant répond à plusieurs attentes fortes des investisseurs :

- une transparence totale sur les frais ;

- une absence de biais commercial et un conseil dénué de tout conflit d’intérêts ;

- une personnalisation accrue des stratégies patrimoniales ;

- la possibilité de mettre en concurrence les solutions proposées.

Il s’inscrit aussi dans une évolution plus large des comportements. Mieux informés, échaudés par les pratiques bancaires où les produits “maison” sont largement surreprésentés, les clients se montrent de plus en plus exigeants sur la qualité et l’objectivité du conseil. Les grandes familles et les entrepreneurs sont désormais clairement à la recherche d’un conseil véritablement indépendant.

Cet essor s’explique avant tout par une meilleure diffusion de l’information appui l’associé fondateur du multi family office indépendant Scala Patrimoine. « Autrefois, les clients se souciaient peu de ce type de données. Aujourd’hui, la donne a changé : la presse s’empare du sujet, et des blogs animés par des professionnels, comme celui de l’Avenue des Investisseurs, jouent un rôle pédagogique majeur. »

Parallèlement, on perçoit chez la nouvelle génération une volonté de reprendre la main sur ces questions. « Cette génération revendique un conseil véritablement impartial, capable de naviguer dans un environnement complexe, soumis à de fortes contraintes économiques, fiscales et de marché. Cette exigence accrue contribue à faire évoluer le métier, en orientant la profession vers davantage de transparence et d’indépendance. » estime à cet égard Guillaume Lucchini.

Un environnement favorable

Plusieurs dynamiques externes contribuent aujourd’hui à faire évoluer le marché vers un modèle davantage indépendant.

D’abord, une nouvelle génération de professionnels, souvent issue du monde du conseil, arrive sur le marché avec un regard plus critique. Beaucoup disent avoir pris conscience des limites du marché traditionnel. Certains parlant même de « supercherie ». Ils ont la volonté de rebattre les cartes et de replacer le conseil au cœur de leur pratique, loin des logiques purement commerciales.

Par ailleurs, le modèle de rémunération fondé sur les honoraires facilite les synergies avec d’autres professions réglementées, come les avocats, notaires, experts-comptables. Pour Guillaume Lucchini, cette convergence n’a rien d’anecdotique. « Ces métiers partagent des standards similaires. La qualité du conseil est pour eux un levier essentiel pour accompagner, dans la durée, des clientèles exigeantes comme les familles fortunées, les entrepreneurs ou encore les sportifs de haut niveau. »

L’irruption de l’intelligence artificielle aura également son importance. En permettant de produire plus rapidement un premier niveau d’analyse ou de recommandation, elle pourrait inciter certains conseillers à s’orienter vers des modèles plus transparents, débarrassés des conflits d’intérêts.

Guillaume Lucchini met cependant en garde : « Certains pourraient être tentés de s’engager dans une course à la baisse des frais, sans pour autant renforcer la qualité du conseil ou des services proposés. Ce serait une erreur. Le modèle d’aujourd’hui, et plus encore celui de demain, repose sur un accompagnement approfondi, exigeant et sur mesure. Il suppose que les cabinets se structurent autour de compétences solides et complémentaires, capables d’offrir une vision à 360°. C’est d’ailleurs le choix que nous avons fait chez Scala Patrimoine depuis plusieurs années. »

Enfin, les sociétés de gestion, établissements bancaires et assureurs internationaux voient dans ces acteurs indépendants des partenaires privilégiés. « Notre rôle est d’identifier les meilleurs gérants et les solutions les plus pertinentes, sans autre contrainte que l’intérêt du client. C’est précisément cette liberté qui attire les grandes maisons de gestion », résume Guillaume Lucchini.

Un virage historique pour le conseil indépendant

Malgré ces évolutions, la France reste l’un des marchés européens où le modèle des rétrocessions demeure dominant.

Pourtant, loin de s’être arrêtée à MiFID II, la pression réglementaire continue de s’intensifier. Les autorités de supervision, à commencer par l’AMF, renforcent leurs exigences en matière de transparence et de gestion des conflits d’intérêts. À Bruxelles, la question d’une interdiction pure et simple des rétrocessions est régulièrement remise sur la table.

Quoi qu’il en soit, la dynamique est enclenchée. À mesure que les exigences de transparence s’intensifient et que les investisseurs gagnent en maturité financière, le conseil indépendant va s’imposer comme le nouveau standard.

« L’indépendance n’est plus seulement une posture éthique, c’est devenu un avantage compétitif. Les clients comprennent mieux les enjeux de frais et exigent un alignement réel des intérêts », abonde Guillaume Lucchini.

En somme, une révolution discrète, mais irréversible.

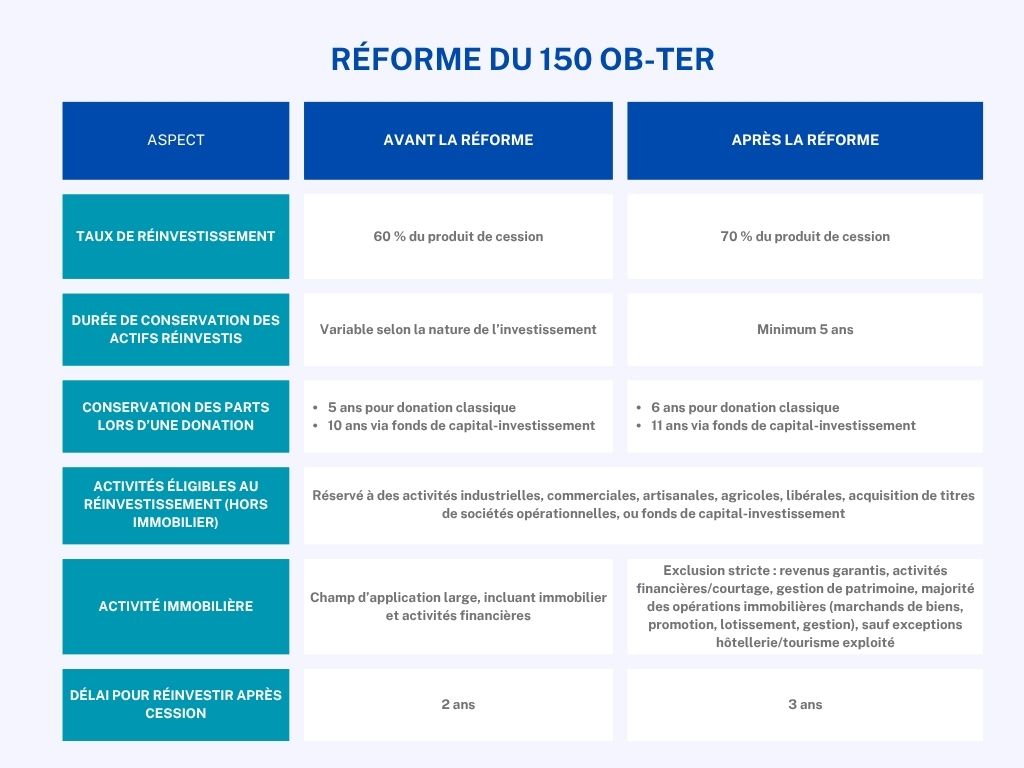

L’apport-cession (article 150-0 B ter) : un dispositif durci en 2026

Le mécanisme de l’apport-cession, prévu à l’article 150-0 B ter du Code général des impôts, occupe une place centrale dans les stratégies de cession et de réinvestissement des dirigeants d’entreprise.

Instauré en 2012, ce dispositif permet de différer l’imposition de la plus-value réalisée lors de l’apport de titres à une société soumise à l’impôt sur les sociétés, généralement une holding contrôlée par l’apporteur. À la différence d’une cession classique — immédiatement taxée au prélèvement forfaitaire unique de 30 % (ou, sur option, au barème progressif de l’impôt sur le revenu) — l’apport-cession offre un avantage de trésorerie significatif en reportant l’impôt.

Le dispositif de l'apport-cession au service du réinvestissement

Concrètement, un contribuable apporte les titres d’une société opérationnelle à une holding qu’il contrôle. En contrepartie, il reçoit des titres de cette holding. La plus-value constatée lors de cet apport n’est pas immédiatement imposée : elle bénéficie d’un report d’imposition.

Ce report est toutefois conditionné. En cas de cession des titres apportés par la holding dans un délai de trois ans, celle-ci doit réinvestir une part significative du produit de cession dans des activités économiques éligibles afin de maintenir le report.

Initialement conçu pour encourager le financement de l’économie réelle, le dispositif a été progressivement encadré, notamment depuis 2016, afin de limiter les stratégies purement fiscales. Doctrine administrative et jurisprudence ont, depuis, précisé des notions essentielles telles que le contrôle de la holding ou la nature des réinvestissements admissibles.

Un durcissement marqué par la loi de finances pour 2026

Sans remettre en cause l’architecture générale du dispositif, la loi de finances pour 2026 en renforce sensiblement les conditions d’application. L’objectif affiché est clair : recentrer le mécanisme sur des investissements productifs et limiter les usages opportunistes.

-

Un effort de réinvestissement accru

La principale évolution concerne le niveau de réinvestissement exigé. Jusqu’à présent fixé à 60 % du produit de cession, ce seuil est relevé à 70 %.

Par ailleurs, les actifs ou titres acquis dans le cadre du réinvestissement doivent désormais être conservés pendant une durée minimale de cinq ans. Généralisant ainsi une contrainte qui pouvait auparavant varier selon les situations.

Ces mesures traduisent une volonté de renforcer l’impact économique réel des capitaux réinvestis.

-

Transmission : des délais de conservation allongés

Le législateur a également revu les règles applicables en cas de transmission à titre gratuit.

Jusqu’ici, la donation des titres de la holding permettait, sous certaines conditions, de purger définitivement la plus-value en report, à condition que le donataire conserve les titres pendant un délai minimal.

La loi de finances pour 2026 allonge ces délais :

- de 5 à 6 ans en cas de donation classique ;

- de 10 à 11 ans lorsque le réinvestissement a été réalisé via des fonds de capital-investissement.

À défaut de respect de ces durées, l’imposition initialement différée est remise en cause.

-

Un encadrement strict des investissements immobiliers

C’est sans doute l’un des changements les plus structurants. Au fil des années, une part importante des réinvestissements s’est orientée vers des opérations immobilières. Or celles-ci sont parfois éloignées de l’objectif initial de soutien à l’économie productive.

Le législateur a donc resserré le périmètre des activités éligibles au dispositif de l'apport-cession.

Désormais, le réinvestissement doit être réalisé dans des activités industrielles, commerciales, artisanales, agricoles ou libérales, ou via :

- l’acquisition de titres de sociétés opérationnelles,

- ou des investissements dans des fonds de capital-investissement.

Sont explicitement exclues :

- les activités générant des revenus garantis (notamment via des tarifs réglementés),

- les activités financières et de courtage,

- la gestion de patrimoine mobilier ou immobilier,

- ainsi que la majorité des activités immobilières (marchands de biens, promotion, lotissement, gestion, etc.).

En pratique, la plupart des montages de « club deals » immobiliers ne permettent plus de conserver le bénéfice du report d’imposition. Certaines exceptions subsistent toutefois, notamment dans des secteurs impliquant une véritable activité d’exploitation, comme l’hôtellerie ou certaines résidences de tourisme.

-

Une souplesse limitée mais notable

Dans un souci pragmatique, le législateur introduit néanmoins un assouplissement. Le délai accordé à la holding pour procéder au réinvestissement est porté de deux à trois ans.

Cette extension vise à tenir compte des contraintes opérationnelles liées à l’identification et à la structuration d’investissements pertinents.

Ces nouvelles dispositions s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026, soit le lendemain de la publication de la loi.

Les cessions de titres apportés réalisées avant l’entrée en vigueur de la loi demeurent soumises au régime antérieur. Y compris pour l’appréciation des obligations de réinvestissement qui en découlent.

Aménagement du dispositif de l’apport cession : les enjeux pour l’entrepreneur

Le régime fiscal de l’article 150‑0 B ter du Code général des impôts s’inscrit dans une volonté de recentrer le dispositif sur l’économie réelle. Il ne s’agit plus d’un simple mécanisme d’optimisation fiscale, mais d’un engagement de gestion à long terme, destiné avant tout à soutenir des projets entrepreneuriaux ambitieux plutôt qu’à faciliter des montages strictement patrimoniaux ou opportunistes.

-

Une réforme guidée par une logique économique

La réforme qui a redessiné les contours du 150‑0 B ter releve les exigences du dispositif. Trop souvent, ce report d’imposition était utilisé comme un outil fiscal, détaché de toute logique d’investissement productif.

Dans les exposés législatifs, l’objectif affiché est clair : « recentrer le dispositif sur certaines activités opérationnelles, afin de renforcer sa vocation de financement de l’économie réelle », tout en excluant les activités peu risquées – notamment les activités purement immobilières ou financières ainsi que certaines formes de location meublée.

Cette orientation impose aux entrepreneurs de réfléchir à leur stratégie bien avant la cession. L’erreur la plus fréquente ? Ne considérer le 150‑0 B ter qu’au moment du closing. À ce stade, il est déjà trop tard. L’opération perd sa cohérence et se réduit à une simple optimisation fiscale, sans fondement économique.

Comme le souligne Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine : « La véritable question porte sur les besoins et objectifs patrimoniaux post-cession : train de vie, projets professionnels, horizon d’investissement et stratégie de transmission éventuelle. Ce n’est qu’après avoir répondu à ces questions qu’il devient pertinent d’intégrer la fiscalité dans une réflexion globale. »

-

Les risques à ne pas négliger

Le réinvestissement prévu par le 150‑0 B ter ne doit jamais être envisagé comme un simple placement financier. Il s’agit d’un projet économique réel, exposé aux aléas de performance et au risque de pertes en capital.

Investir 70 % des liquidités dans des sociétés ou fonds opérationnels exige de faire des choix stratégiques éclairés, bien en amont de la cession, car ces placements sont ni liquides ni garantis.

Guillaume Lucchini estime par ailleurs sur la chaine B Smart TV, que ces opérations alimentent un écosystème de financements privés qui vivent précisément du 150‑0 B ter, avec des frais souvent élevés et des horizons d’investissement qui ne correspondent pas toujours aux besoins des entrepreneurs.

Pour l’associé de Scala Patrimoine : « Le 150‑0 B ter trouve toute sa pertinence pour les entrepreneurs qui prévoient de réinvestir dans leur prochaine aventure professionnelle, avec une véritable vision stratégique ou les investisseurs souhaitant développer un rôle de business angel ou de sponsor actif, dans un secteur ou une industrie qu’ils maîtrisent. »

En revanche, lorsqu’aucun projet clair n’est identifié, il peut être préférable de monétiser tout ou partie des actifs, puis d’explorer d’autres leviers de structuration patrimoniale (par exemple des donations pré‑cession, transmission familiale, etc.), plutôt que de s’enfermer dans un montage contraint et coûteux.

Comme le conclut le fondateur du multi family-office indépendant :« il ne faut jamais perdre de vue que le 150‑0 B ter n’est pas une fin en soi, mais un élément d’une stratégie patrimoniale globale et maîtrisée. »

Loi de finances pour 2026

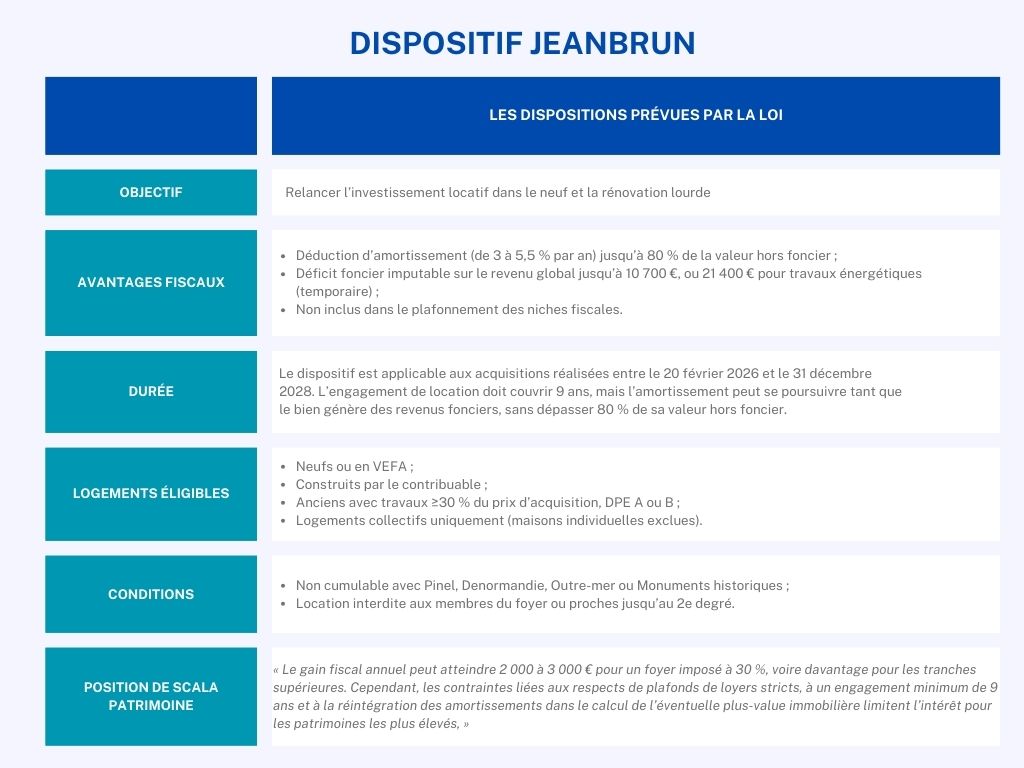

Statut de bailleur privé : les contours du nouveau dispositif immobilier « Jeanbrun »

Le secteur du logement est dans la tourmente. Les chiffres parlent d’eux-mêmes. Entre 2021 et 2024, la part des investisseurs dans le neuf a chuté de 63%, selon la Fédération des promoteurs immobiliers. En 2024, seules 104 200 mises en chantier de logements individuels ont été enregistrées, loin des 175 700 comptabilisées en 2022.

Avec l’extinction progressive du dispositif Pinel, le gouvernement a voulu redonner un second souffle à l’investissement immobilier. La réponse : un nouveau levier fiscal, le dispositif dit « Jeanbrun », du nom de l’actuel ministre du Logement, Vincent Jeanbrun. Également baptisé « Statut du bailleur privé » ou « Relance logement », ce mécanisme répond à un vœu de longue date des professionnels de l’immobilier.

Concrètement, il instaure un système d’amortissement progressif pour les biens acquis en vue de leur location nue, dans l’esprit de la location meublée non professionnelle (LMNP) au régime réel, en opposition à la réduction d’impôt directe proposée par le Pinel. Selon les premières estimations, le dispositif représenterait un coût annuel de 2 à 3 milliards d’euros. Les politiques espèrent engendrer la création de 50 000 nouveaux logements dès cette année.

Dispositif Jeanbrun : un avantage fiscal sous la forme d’amortissement

Le dispositif Jeanbrun repose sur un principe simple mais potentiellement puissant : l’amortissement. Les investisseurs mettant un logement neuf ou réhabilité en location nue peuvent ainsi déduire, de leurs revenus fonciers, une fraction du prix d’acquisition du bien. Cette déduction peut atteindre 80% de la valeur du logement (hors foncier estimé forfaitairement à 20 %). Celle-ci étant majorée du coût des travaux pour les biens anciens.

Chaque année, le contribuable déduit donc de ses loyers imposables une partie du prix d’achat, cumulable avec les charges classiques admises en déduction dans le régime réel des revenus fonciers. Si les professionnels sont encore en attente de précisions de la part de l'administration fiscale, l’amortissement devrait pouvoir générer un déficit foncier imputable sur le revenu global jusqu’à 10 700 €, avec report sur les revenus fonciers des dix années suivantes.

Pour les rénovations importantes de logements anciens, un plafond majoré temporaire est prévu jusqu’en 2027. L’imputation peut alors atteindre 21 400€ par an, sous réserve que les travaux concernent l’efficacité énergétique du bien. L’exigence est cependant stricte : le logement doit atteindre un DPE de classe A ou B.

« L’avantage proposé par le dispositif Jeanbrun varie fortement selon la tranche marginale d’imposition. Plus elle est élevée et plus le contribuable dispose de revenus fonciers, plus le dispositif devient intéressant », explique Guillaume Lucchini, fondateur du multi family office indépendant, Scala Patrimoine.

La location meublée (LMNP/LMP) reste toutefois exclue du dispositif et soumise aux régimes BIC classiques.

Les logements éligibles au dispositif « Jeanbrun »

Le dispositif s’applique aux logements neufs ou anciens nécessitant des travaux lourds, pour une durée minimale de neuf ans, et sous réserve de plafonds de loyers et de ressources des locataires.

-

Les biens neufs ou faisant l'objet de travaux lourds

Sont concernés, les logements :

- acquis neufs ou en état futur d’achèvement (VEFA) ;

- que le contribuable fait construire ;

- ayant fait l’objet de travaux concourant à la production d’un immeuble neuf ;

- anciens dont les travaux représentent au moins 30 % du prix d’acquisition, éligibles à des aides telles que MaPrimeRenov.

-

L'exclusion des maisons individuelles

Le dispositif ne couvre pas les maisons individuelles, mais s’applique à tous les logements collectifs du territoire.

Comme l’explique Guillaume Lucchini, « l’accès au dispositif est limité à deux logements par foyer fiscal. Soulignons cependant que les avantages fiscaux liés à l’amortissement ne sont pas intégrés dans le plafonnement global des niches fiscales. Pour optimiser l’amortissement, une valeur maximale de 290 000 € par logement est, en pratique, recommandée. »

Les taux d’amortissement applicables au dispositif « Jeanbrun »

Pour les logements neufs ou en VEFA, le loyer :

- intermédiaire : 3,5 % par an (plafond 8 000 €)

- social : 4,5 % par an (plafond 10 000 €)

- très social : 5,5 % par an (plafond 12 000 €)

Pour les logements anciens, le loyer :

- intermédiaire : 3 %

- social : 3,5 %

- très social : 4 %

« Le gain fiscal annuel peut atteindre 2 000 à 3 000 € pour un foyer imposé à 30 %, voire davantage pour les tranches supérieures. Cependant, les contraintes liées aux respects de plafonds de loyers stricts, à un engagement minimum de 9 ans et à la réintégration des amortissements dans le calcul de l’éventuelle plus-value immobilière limitent l’intérêt pour les patrimoines les plus élevés », nuance Guillaume Lucchini.

Enfin, l’option Jeanbrun doit être exercée de manière irrévocable lors de la déclaration des revenus de l’année d’acquisition ou d’achèvement. Les logements ne peuvent être loués à des membres du foyer fiscal du propriétaire ou à des proches jusqu’au deuxième degré.

Conditions et limites

Les plafonds de loyers et ressources des locataires varient selon l’avantage accordé.

- Pour les loyers intermédiaires, les plafonds Pinel s’appliquent ;

- Pour les loyers sociaux et très sociaux, les plafonds sont ceux du dispositif Loc’Avantages.

Dans tous les cas, le logement doit être loué dans les 12 mois suivant son achèvement ou son acquisition.

Autre limite du dispositif Jeanbrun : celui-ci n’est pas cumulable pour un même logement avec Pinel, Denormandie, Outre-mer, ou les régimes liés aux monuments historiques.

Formes juridiques

Le dispositif s’adresse aux particuliers, résidents fiscaux français ou non-résidents, et peut se réaliser via une Société Civile immobilière (SCI) à l’IR. Les structures à l’IS et le démembrement (sauf suite à décès) sont exclus. En indivision, chaque indivisaire bénéficie de l’avantage fiscal à hauteur de sa quote-part, sous condition d’engagement collectif de location.

Durée

Le dispositif est applicable aux acquisitions réalisées entre le 20 février 2026 et le 31 décembre 2028. L’engagement de location doit couvrir 9 ans, mais l’amortissement peut se poursuivre tant que le bien génère des revenus fonciers, sans dépasser 80 % de sa valeur hors foncier.

« Tant que le propriétaire conserve le bien et qu’il n’a pas épuisé son volume d’amortissement, il peut continuer à réduire sa fiscalité sur les loyers. Le cumul des amortissements ne peut jamais excéder la valeur hors foncier du logement », précise Guillaume Lucchini.

Revente & fiscalité

La revente du bien immobilier entraîne une réintégration fiscale proportionnelle des amortissements.

Ceux-ci viennent également minorer le prix d’acquisition pour le calcul de la plus-value, qui reste soumise au régime classique : exonération d’impôt sur le revenu après 22 ans de détention, et des prélèvements sociaux après 30 ans.

« L’un des points noirs du dispositif Jeanbrun réside dans la fiscalité à la revente. Les amortissements doivent être anticipés, sinon la facture peut être très lourde », souligne Guillaume Lucchini.

Pour le fondateur du multi family office, « le dispositif Jeanbrun, malgré son attrait fiscal apparent, reste peu intéressant pour les hauts revenus. Ses conditions très restrictives – plafonds de loyers, durée minimale de location – limitent fortement la liberté d’investissement et la rentabilité potentielle. Pour les investisseurs avertis, il peut être plus judicieux de se tourner vers un investissement immobilier traditionnel. Ces derniers pourraient avoir intérêt à se focaliser sur des biens à rénover dans de grandes métropoles ou à Paris. La demande locative y étant très soutenue. Cette stratégie permet d’optimiser à la fois la valeur patrimoniale et les revenus locatifs, sans subir les contraintes du dispositif. »

LOI n° 2026-103 du 19 février 2026 de finances pour 2026

Nouvelle taxe sur les holdings patrimoniales : ce que change la loi de finances 2026

Après des mois de débats tendus et de négociations à huis clos, la loi de finances pour 2026 a finalement été promulguée le 19 février 2026, avant d’être publiée au Journal officiel le lendemain. Pour parvenir à ce compromis budgétaire, le gouvernement a engagé sa responsabilité en recourant à l’article 49-3 de la Constitution.

Saisie dans la foulée, le Conseil constitutionnel a validé le texte sans réserve majeure. Celui-ci ne relevant « aucun grief d’inconstitutionnalité » à l’encontre des mesures adoptées. Parmi elles, une disposition retient tout particulièrement l’attention des investisseurs : l’instauration d’une nouvelle taxe ciblant les holdings dites patrimoniales.

Si cette mesure est désormais actée, elle n’est toutefois pas définitivement à l’abri de remises en cause. Une question prioritaire de constitutionnalité (QPC) ou un recours devant les juridictions européennes pourrait encore conduire à son aménagement, voire à son retrait. En attendant d’éventuelles évolutions, Scala Patrimoine décrypte les contours d’un dispositif qui doit encore être précisé par l’administration fiscale.

Un cadre législatif stabilisé

L’article 7 de la loi de finances pour 2026 introduit, au nouvel article 235 ter C du Code général des impôts, une taxe annuelle de 20 % assise sur la valeur vénale de certains actifs non professionnels détenus par des holdings patrimoniales.

Le périmètre final de la mesure est toutefois sans commune mesure avec l’ambition initiale du projet de loi. Les premières versions visaient 10 000 structures détenant plus de 5 M€ d’actifs, pour un rendement de 900 M€. Depuis, le dispositif a été considérablement recentré. Désormais, seules certaines catégories de biens dits « somptuaires » sont concernées, pour un rendement budgétaire attendu d’environ 100 M€.

Quelles holdings patrimoniales sont concernées ?

La taxe cible exclusivement les sociétés françaises répondant cumulativement à trois critères :

- être détenues majoritairement par un groupe familial ;

- détenir un patrimoine dont la valeur vénale globale excède 5 millions d’euros, tous actifs confondus (financiers, immobiliers, etc.), et non pas uniquement ceux entrant dans l’assiette de la taxe ;

- exercer une activité principalement patrimoniale, caractérisée lorsque plus de 50 % des revenus sont qualifiés de revenus passifs.

Relèvent notamment de cette catégorie les dividendes, intérêts, loyers, redevances, produits de cession d’actifs ou de droits d’auteur. À l’inverse, les revenus issus d’une gestion centralisée de trésorerie de groupe sont expressément exclus.

Une assiette volontairement ciblée sur les biens « non productifs »

Le champ d’application de la taxe est strictement limité. Parmi biens ciblés figurent :

- les biens affectés à la chasse ou à la pêche ;

- les véhicules de tourisme, yachts, bateaux de plaisance, aéronefs et autres moyens de transport non affectés à une activité professionnelle ;

- les bijoux et métaux précieux, sauf lorsqu’ils sont exploités dans un cadre culturel ou muséal ouvert au public ;

- les chevaux de course ou de concours ;

- les vins et alcools ;

- Les logements dont la personne physique contrôlante se réserve la jouissance, ou qui sont occupés à titre gratuit, loués à un prix manifestement inférieur au marché ou dans des conditions fictives.

En revanche, Les biens professionnels sont exclus, totalement ou partiellement, de l’assiette taxable. Dès lors qu’ils sont effectivement affectés à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libéral

S’agissant des actifs immobiliers, la loi autorise la déduction de certaines dettes contractées pour leur acquisition, sous conditions strictes. Sont notamment admis les emprunts bancaires amortissables, certains prêts in fine et les comptes courants d’associés, dès lors qu’ils ne résultent pas de montages à finalité principalement fiscale.

Comme le souligne Guillaume Lucchini : « Les structures immobilières soumises à l’IS peuvent être directement concernées. La mise à disposition de logements à des proches, notamment à des loyers inférieurs au marché, devient un risque majeur. »

Intervenant sur B Smart TV, le fondateur du multi family office indépendant rappelle : « Il s’agit avant tout d’un dispositif complémentaire à l’arsenal anti-abus existant. Nous avons toujours insisté auprès de nos clients sur la nécessité de louer leurs biens à des prix de marché, dans le respect de l’esprit de la loi. »

Il est, par ailleurs, essentiel de rappeler que les œuvres d’art ont été retirées du champ d’application de la taxe.

Modalités d’imposition et exclusions

La taxe est calculée sur la valeur vénale des actifs concernés, au taux forfaitaire de 20 %. En revanche, les biens effectivement affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale sont totalement ou partiellement exclus de l’assiette taxable. La trésorerie est, quant à elle, expressément exclue.

Les holdings patrimoniales françaises sont directement redevables de la taxe. Cette dernière n’étant pas déductible de leur résultat imposable à l’impôt sur les sociétés.

L’objectif affiché est clair : limiter les stratégies d’optimisation consistant à piloter artificiellement le revenu imposable via des structures patrimoniales.

« Les holdings patrimoniales correctement structurées, avec des actifs exploités à des conditions de marché et une documentation solide, ne sont pas concernées. Cette réforme ne pénalise pas la détention patrimoniale en tant que telle, elle sanctionne son usage dévoyé. » abonde le fondateur de Scala Patrimoine.

Le cas particulier des holdings patrimoniales étrangères

Lorsque la holding est établie hors de France mais contrôlée par une ou plusieurs personnes physiques fiscalement domiciliées en France, ce sont ces dernières qui deviennent redevables de la taxe.

Dans ce cas, l’assiette n’est pas constituée par la valeur globale des actifs de la société. Mais par la fraction correspondant à la participation détenue par le contribuable. Une exonération demeure toutefois possible si ce dernier démontre que le choix de la structure étrangère ne poursuit pas un objectif principalement fiscal.

Autre élément favorable : les impôts étrangers de nature similaire peuvent être imputés sur la taxe française, à proportion de la participation détenue. Enfin, la taxe est plafonnée à 75 % des revenus mondiaux nets perçus par le contribuable au titre de l’année précédente.

Articulation de la taxe sur les holdings patrimoniales avec l’IFI : une règle de non-cumul

La nouvelle taxe étant susceptible de se cumuler avec l’impôt sur la fortune immobilière (IFI), le législateur a prévu une règle de neutralisation. Les actifs soumis à la taxe de 20 % sont ainsi exonérés d’IFI, au titre de l’exercice clos avant le 1er janvier concerné.

Un calendrier laissant place à l’anticipation

La mesure s’applique aux exercices clos à compter du 31 décembre 2026. Ce qui laisse de facto aux structures concernées plusieurs mois pour se mettre en conformité.

La première étape consistera donc à cartographier précisément les actifs détenus par les holdings et à qualifier leur usage. Cette analyse permettra d’identifier rapidement les biens susceptibles d’entrer dans le champ de la taxe. Des réorganisations ciblées pourront ensuite être envisagées : sortie d’actifs de la holding, réaffectation à une activité professionnelle ou ajustement des conditions d’exploitation.

Pour Guillaume Lucchini, la portée concrète du dispositif reste limitée. « Ce nouveau texte n’aura, très concrètement, aucune conséquence pour nos clients. Il s’agit avant tout d’une mesure politique, destinée à rassurer une partie de l’électorat. Dans les faits, elle vise des situations caricaturales et marginales de détournement de la holding patrimoniale. »

LOI n° 2026-103 du 19 février 2026 de finances pour 2026

Guillaume Lucchini sur B Smart TV pour évoquer la nouvelle taxe sur les holdings patrimoniales

Invités de l’émission Smart Patrimoine sur B Smart 4 Change, Pierre-Eliott Blum, avocat fiscaliste chez Lumay Avocats, et Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, ont livré leur analyse de la nouvelle taxe sur les holdings patrimoniales introduite par la loi de finances pour 2026. Un dispositif très attendu… mais largement édulcoré.

Nouvelle taxe sur les holdings patrimoniales : un rendement divisé par neuf

Initialement, la mesure sur les holdings patrimoniales visait près de 10 000 structures détenant plus de 5 millions d’euros d’actifs, avec un objectif de rendement ambitieux : 900 millions d’euros. Mais au fil des débats parlementaires, le texte a été profondément remanié. Résultat : l’État n’en attend plus que 100 millions d’euros.

La version initiale du projet de loi de finances (PLF) 2026 proposait une taxe de 2 % sur les actifs non professionnels détenus par des sociétés soumises à l’impôt sur les sociétés, caractérisées par une prépondérance de revenus passifs.