Quels sont les placements privilégiés par les grandes fortunes ?

L’Association Française du Family Office (AFFO), en partenariat avec le cabinet EY, a dévoilé la 10e édition de son baromètre annuel. Cette publication, devenue incontournable, éclaire les sensibilités et les orientations d’investissement des grandes fortunes et des family offices. Cette année, près de 65 répondants – membres et partenaires de l’AFFO – représentant ensemble pas moins de 585 familles, ont partagé leur vision à travers un questionnaire détaillé.

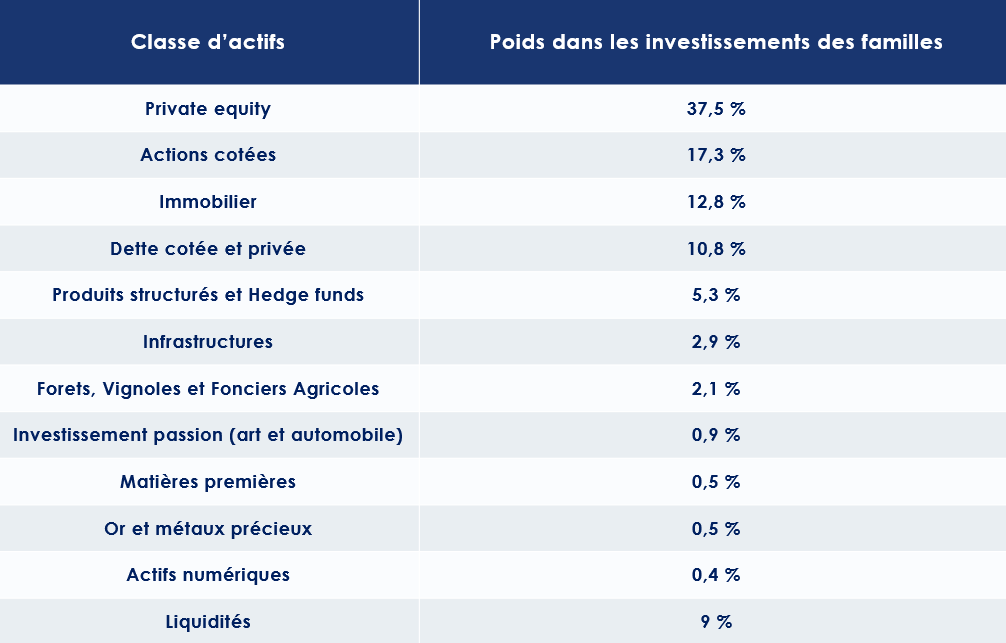

Le règne du capital-investissement

Le capital-investissement s’impose, plus que jamais, comme l’axe central des allocations patrimoniales, représentant 37,5 % des investissements réalisés. Près de la moitié des sondés envisagent même d’accroître encore leur exposition à cette classe d’actifs dans les mois à venir, selon les auteurs du baromètre.

Pour Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, ce constat ne saurait surprendre : « Le capital-investissement constitue une opportunité stratégique pour les grandes fortunes en quête de diversification au-delà des classes d’actifs traditionnelles. Investir dans des entreprises non cotées, souvent à fort potentiel de croissance, permet non seulement de viser une performance attractive – avec un rendement moyen annuel de 13 % sur les dix dernières années selon France Invest – mais aussi de traverser les cycles économiques grâce à une gestion active et à un horizon d’investissement de long terme. » Par ailleurs : « Ce type d’investissement revêt également une dimension émotionnelle : pour les familles, les entrepreneurs ou les sportifs de haut niveau, il s’agit souvent d’un engagement porteur de sens, leur permettant de prendre part à des aventures entrepreneuriales en y apportant bien plus que des capitaux. »

Des allocations diversifiées mais raisonnées

Si le capital-investissement domine, les autres grandes classes d’actifs conservent leur place dans les portefeuilles. Les actions cotées représentent 17,3 % des investissements, suivies par l’immobilier d’investissement (12,8 %), la dette (cotée ou privée) à 10,8 %, et les liquidités à hauteur de 9 %.

Guillaume Lucchini souligne : « L’immobilier reste une valeur refuge dans l’imaginaire patrimonial français. Il conjugue revenu régulier et valorisation à long terme. Malgré les tensions actuelles du marché, il demeure essentiel de rester exposé à la pierre, un placement tangible et rassurant. »

Il insiste particulièrement sur le marché parisien : « À Paris, la demande locative reste structurellement forte, soutenue par une attractivité internationale, un bassin d’emploi dense, et une offre limitée. Ces fondamentaux assurent au marché une résilience notable, même dans un contexte incertain. »

Au-delà, les infrastructures (2,9 %), les hedge funds et produits structurés (5,3 %), les forêts, vignobles et fonciers agricoles (2,1 %), ainsi que les investissements dits « passion » – art, voitures de collection – (0,9 %), complètent les portefeuilles. Les matières premières, les métaux précieux et les cryptomonnaies, bien que médiatisés, ne représentent qu’une fraction marginale des allocations (respectivement 0,5 %, 0,5 %, et 0,4 %).

Des secteurs porteurs, entre innovation et résilience

En 2024, les investissements se tournent prioritairement vers des secteurs alliant solidité structurelle et fort potentiel d’innovation. En tête : la technologie (63 %), la santé (49 %), l’immobilier (41 %), l’industrie (33 %) et l’énergie (31 %).

Guillaume Lucchini y voit une parfaite résonance avec les attentes des clients de Scala Patrimoine : « La technologie et la santé concentrent l’intérêt des investisseurs en raison de leur capacité d’innovation, mais aussi parce qu’elles répondent à des enjeux sociétaux majeurs. Tandis que la transformation numérique façonne notre quotidien, la santé bénéficie d’une dynamique portée par le vieillissement démographique, les avancées médicales et l’émergence de soins personnalisés. »

Les préoccupations des grandes fortunes

Les priorités des familles et grandes fortunes restent claires. La protection des leurs (100 %) et la transmission intergénérationnelle de leur patrimoine – matériel comme culturel – (98 %) s’affirment comme des préoccupations majeures.

Les évolutions fiscales (89 %), la transformation numérique (83 %), la gouvernance (82 %), ainsi que la sécurité, continuent d’occuper une place centrale dans leurs réflexions. Parallèlement, de nouveaux risques émergent : l’intelligence artificielle (74 %) et la cybersécurité (78 %) suscitent un intérêt croissant.

Les familles demeurent aussi attentives à la philanthropie (71 %), à la transition énergétique et à la neutralité carbone (56 %), autant de sujets inscrits dans une vision patrimoniale de long terme.

Guillaume Lucchini souligne le poids des enjeux fiscaux et géopolitiques dans les stratégies d’allocation : « La dissolution de l’Assemblée nationale en 2024 a provoqué une onde d’inquiétude chez de nombreux investisseurs, entrepreneurs et sportifs de haut niveau. Le spectre d’une remise en cause du dispositif Dutreil ou d’un retour de l’Impôt de solidarité sur la fortune plane à nouveau. »

Avant d’ajouter : « À cela s’ajoutent les tensions géopolitiques internationales. Qu’il s’agisse du projet de hausse des droits de douane impulsé par Donald Trump ou du récent conflit entre l’Iran et Israël, ces événements réactivent la prudence des familles, qui cherchent à sécuriser leur patrimoine dans un environnement de plus en plus incertain. »

Cession d’actions gratuites : comment optimiser une opération dépassant le million d’euros ?

Quand un cadre dirigeant d’un grand groupe du CAC 40 a poussé la porte de notre multi family office il y a quelques semaines, il cherchait bien plus qu’un simple conseil fiscal. Marié, ce père de trois enfants souhaitait une vision globale, structurée, pour piloter sereinement son patrimoine. Disposant d’un actif patrimonial conséquent, évalué à plusieurs millions d’euros, il était confronté à une problématique aussi technique que stratégique : que faire de ses actions gratuites ? Et surtout, comment en optimiser la cession sans subir une fiscalité dissuasive et répondre à ses objectifs patrimoniaux ?

Cession d’actions gratuites : une opération sensible

Son interrogation principale portait sur un projet de cession d’actions gratuites reçues via des plans d’attribution successifs. Le produit potentiel de cette opération s’élevait à plus d’un million d’euros. Une somme significative, soumise à un traitement fiscal complexe, surtout dans un contexte où les régimes d’imposition ont fortement évolué selon les dates d’attribution.

Notre client, déjà soumis à la tranche marginale de l’impôt sur le revenu à 45 %, craignait également de dépasser le deuxième seuil de déclenchement de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR). Cette contribution, qui s’ajoute à l’impôt sur le revenu, s’applique à partir de 500 000 € de revenu fiscal de référence pour une personne en couple. La deuxième tranche de la CEHR, quant à elle, concerne les revenus compris entre 500 001 € et 1 000 000 €, auxquels s’applique un taux majoré de 3 %.

La question n’était donc pas seulement de vendre, mais quand et comment vendre.

Lissage fiscal et stratégie de cession étalée

Face à cette complexité, notre premier rôle a été pédagogique : expliquer les différences d’imposition selon les dates d’attribution des actions, la fiscalité applicable en cas de cession, les prélèvements sociaux et les subtilités du mécanisme du quotient. Ce dernier, bien connu pour étaler dans le temps des revenus exceptionnels, s’applique différemment selon qu’on parle de l’impôt sur le revenu ou de la CEHR — une nuance essentielle à comprendre.

Nous avons ainsi proposé une stratégie de cession segmentée, répartie sur plusieurs années. Ce fractionnement permettait non seulement d’éviter le franchissement des seuils critiques, mais aussi de bénéficier de tranches d’imposition plus douces, en lissant les gains dans le temps. Cette méthode offrait à notre client une gestion fine de son revenu fiscal de référence, tout en sécurisant les liquidités souhaitées.

Préparer demain : la transmission en ligne de mire

Mais notre accompagnement ne s’est pas arrêté là. Le client souhaitait également sécuriser le financement des études de deux de ses enfants, estimé à 30 000 € par an pendant cinq ans. Plutôt que de mobiliser directement des liquidités et financer sur ces fonds propres les études de ses enfants, nous avons suggéré une approche plus efficiente : la donation d’une partie des actions gratuites aux enfants.

Cette stratégie, mise en œuvre dans les plafonds d’abattement en vigueur (100 000 € par parent et par enfant), permettait non seulement de financer les études sans alourdir la fiscalité familiale, mais aussi de purger la plus-value latente sur les titres donnés. Les enfants, devenus détenteurs des actions, pouvaient ensuite les céder sans impact fiscal, dans le cadre de leur propre imposition, bien plus légère. Ils disposaient alors du capital nécessaire pour autofinancer leurs études supérieures, tout en s’initiant, à leur tour, à une gestion patrimoniale raisonnée.

Un accompagnement dans la durée, jusqu’aux déclarations fiscales

Enfin, notre accompagnement ne s’est pas limité à la seule stratégie. Entre les premières consultations et la mise en œuvre des différentes décisions, nous avons également épaulé notre client sur l’ensemble des déclarations fiscales : intégration des opérations de cession, prise en compte des donations. Autant d’étapes essentielles pour sécuriser les montages et éviter toute erreur.

Un exemple concret d’une gestion patrimoniale globale, où chaque décision — vente, donation, investissement — s’inscrit dans une stratégie cohérente, au service d’un objectif : protéger, faire fructifier et transmettre.

Guillaume Lucchini sur B Smart TV pour évoquer la déclaration de revenus

Virginie Roitman (Présidente de l’Ordre des experts-comptables d’Île-de-France) et Guillaume Lucchini (associé fondateur de Scala Patrimoine) étaient les invités de Nicolas Pagniez dans l’émission Smart Patrimoine, diffusée sur B Smart TV. Ce numéro était consacré à un sujet aussi technique que crucial : la déclaration de revenus.

Déclaration préremplie : une fausse sécurité pour les contribuables

Chaque année, l’administration fiscale propose une déclaration de revenus préremplie, reprenant les informations dont elle dispose. Mais attention : ce document, aussi pratique soit-il, est loin d’être infaillible. Il revient à chaque contribuable de vérifier attentivement, de compléter et, si besoin, de corriger les données indiquées.

Guillaume Lucchini alerte les Français qui considèreraient ce formulaire comme une simple formalité administrative. « Il ne s’agit pas d’un document que l’on signe les yeux fermés, explique-t-il au micro de Nicolas Pagniez. Il y a des choix à faire et un réel intérêt à se faire accompagner par un professionnel expérimenté, tel qu’un expert-comptable ou un conseiller patrimonial. »

Parmi les principaux points de vigilance : les sommes versées sur un plan d’épargne retraite (PER). Ces cotisations, déductibles de l’impôt sur le revenu, sont pourtant souvent oubliées. « J’ai eu un client dont les 40 000 euros de versements n’avaient pas été reportés sur sa déclaration. Cela arrive plus souvent qu’on ne le pense », confie-t-il.

D’autant que les contribuables peuvent, dans certains cas, récupérer les plafonds de déduction des années précédentes, ainsi que ceux de leur conjoint ou conjointe.

Concernant les dons philanthropiques ouvrant droit à des réductions d’impôt, le fondateur du Multi family office recommande de prendre contact, en amont, avec les organismes bénéficiaires pour s’assurer d’obtenir la documentation nécessaire à leur déductibilité. « Il faut pouvoir prouver que le don remplit bien les conditions fiscales. »

Flat tax ou tranche marginale : un choix stratégique

Avant d’aborder l’impôt sur la fortune immobilière (IFI), l’expert rappelle un autre sujet de réflexion essentiel pour les contribuables fortement imposés : le mode d’imposition des revenus du capital. Le choix entre la flat tax (prélèvement forfaitaire unique) et l’imposition au barème progressif peut avoir un impact significatif. Cela mérite donc une étude approfondie, selon les profils et les objectifs patrimoniaux.

IFI : les entrepreneurs retraités appelés à la vigilance

Les contribuables sont soumis à l’IFI lorsque la valeur nette de leur patrimoine immobilier excède 1,3 million d’euros. Sont concernés l’ensemble des biens et droits immobiliers détenus, directement ou indirectement, au 1er janvier. L’impôt est calculé sur la valeur nette. C’est-à-dire après déduction des dettes existantes à cette date, sous réserve de pouvoir les justifier.

Dans cet entretien, Guillaume Lucchini attire également l’attention sur la règle applicable aux biens démembrés. « En principe, la valeur totale du bien entre dans le patrimoine de l’usufruitier. Le nu-propriétaire, quant à lui, n’a rien à déclarer. »

Mais c’est surtout sur le cas particulier des chefs d’entreprise partant à la retraite que l’expert souhaite insister. « Lorsqu’un entrepreneur cesse son activité, les murs, entrepôts ou fonds de commerce dont il est propriétaire cessent d’être considérés comme des actifs professionnels. S’il conserve ces biens dans le but de générer des revenus complémentaires, il devra désormais les réintégrer dans son assiette IFI. Et la note peut, dans certains cas, s’avérer particulièrement salée. »

L'émission Smart Patrimoine sur B Smart TV, Mercredi 21 mai 2025

L'Union pour l'épargne et l'investissement (UEI) : cap sur une Europe financièrement souveraine

Le 19 mars dernier, la Commission européenne a levé le voile sur sa nouvelle stratégie pour l'Union pour l'épargne et l'investissement (UEI). Cette initiative ambitieuse vise à élargir l’accès des citoyens de l’Union aux marchés de capitaux, tout en facilitant le financement des entreprises.

Dans les semaines à venir, des propositions législatives concrètes seront soumises au Parlement européen et au Conseil. Après leur adoption, elles devront être transposées dans les législations nationales, ouvrant ainsi la voie à une adaptation des réglementations en vigueur.

Voici les grandes lignes de cette réforme d’ampleur.

Encourager les épargnants à investir dans les entreprises européennes

L’un des piliers de cette stratégie consiste à orienter plus efficacement l’épargne vers les marchés financiers.

-

Une prudence structurelle des épargnants

L’Europe se distingue par un taux d’épargne historiquement élevé, atteignant en moyenne 14 % du revenu brut disponible — un chiffre nettement supérieur à celui des États-Unis, qui oscille autour de 8 %.

Mais cette abondance d’épargne reste peu mobilisée. Les Européens demeurent frileux lorsqu’il s’agit d’investir dans l’économie réelle, perçue comme plus risquée, même si elle est potentiellement plus rémunératrice. Seuls 17 % des actifs détenus par les ménages européens sont investis en instruments financiers. Contre près de 43 % pour leurs homologues américains.

Or, les enjeux sont colossaux. L’Union européenne doit relever des défis majeurs : assurer son autonomie stratégique, réussir les transitions écologique et numérique, renforcer sa souveraineté financière, améliorer sa compétitivité et, désormais, financer sa défense.

Selon le rapport de Mario Draghi, les besoins supplémentaires de financement s’élèvent à 800 milliards d’euros par an pour accompagner les transitions énergétique et numérique. Si l’on y ajoute les impératifs de défense, ce montant grimpe à 1 000 milliards d’euros par an.

-

Mobiliser plus efficacement l’épargne des ménages

Pour répondre à ces besoins, la Commission européenne ambitionne de faciliter le parcours de l’investisseur. Elle prévoit notamment d'améliorer la culture financière des citoyens tout en garantissant l’accès à des conseils professionnels de qualité.

Une stratégie européenne d’éducation financière devrait ainsi être présentée à l’été 2025. Aujourd’hui, le niveau de littératie financière est jugé insuffisant dans de nombreux États membres. L’objectif est double : inciter les épargnants à investir et stimuler le développement de produits financiers attractifs.

La Commission envisage de créer un modèle européen d’épargne pour les petits investisseurs. Elle souhaite s’inspirer des meilleures pratiques nationales déjà existantes.

Dès octobre, elle réexaminera les règles encadrant les Institutions de prévoyance professionnelle (IORPs). Elle étudiera aussi le produit paneuropéen d’épargne-retraite individuelle (PEPP).

Bruno Le Maire a confié une mission à Christian Noyer sur l’union des marchés de capitaux. Selon lui, une autre voie est préférable au PEPP. « Plutôt qu’un produit unifié comme le PEPP, pénalisé par les disparités fiscales et tarifaires entre les États membres, il conviendrait de privilégier un label commun. Celui-ci pourrait être décliné par les pays, soit via la création de nouveaux produits d’épargne, soit en adaptant certains dispositifs existants. »

La Commission souligne aussi l’importance des incitations fiscales. Elles sont essentielles pour orienter l’épargne vers des produits à long terme. Les dispositifs de retraite sont notamment concernés.

Réduire les obstacles réglementaires

Autre axe central de l'Union pour l'épargne et l'investissement (UEI) : faciliter l’émergence d’une véritable offre d’épargne transfrontalière. Pour ce faire, la Commission souhaite lever les freins réglementaires, notamment dans le secteur de la gestion d’actifs.

Marie-Anne Barbat-Layani, présidente de l’Autorité des marchés financiers, rappelait récemment devant l’Académie des sciences morales et politiques que : « Les marchés restent encore très liés à des lieux, notamment en raison de la réglementation. L’activité financière est l’une des plus encadrées, et la régulation, mission régalienne par essence, demeure largement nationale. »

Pourtant, l’enjeu est stratégique. « Il est devenu crucial de sécuriser nos circuits de financement pour garantir notre indépendance et renforcer notre autonomie stratégique », conclut-elle.

Bâtir une Europe de l’investissement

Au niveau européen, l’enjeu majeur est le développement d’un véritable marché unique des capitaux.

Cela passe par la mobilisation du secteur bancaire, bien entendu, mais surtout des marchés de capitaux, pour mieux transformer le gisement trop sous-exploité de l’épargne européenne et l’orienter vers des investissements de plus long terme.

Cette stratégie marque une étape décisive dans la construction d’un espace financier européen intégré. La commission ambitionne de changer des règles de l'UE en matière de titrisation « en mettant l'accent sur la diligence raisonnable, la transparence et les exigences prudentielles pour les banques et les assureurs, ce qui permettra de libérer des ressources des banques et de mieux soutenir les entreprises ».

Sachant qu’une une révision du Règlement sur les fonds de capital-risque européens (EuVECA) est aussi annoncée pour l'été 2026.

L’avis de Scala Patrimoine sur "l'Union pour l'épargne et l'investissement" (UEI)

L’Union européenne s’apprête à lancer son projet baptisé « Finance Europe ». Ce label commun, qui réunira une dizaine de pays a pour objectif de rediriger l’épargne des citoyens vers l’économie européenne. Le dispositif sera pleinement opérationnel à partir de 2026. Il mobilisera l’ensemble des acteurs financiers : assureurs, banques et sociétés de gestion. Pour obtenir ce label, les placements devront satisfaire à des critères stricts. Au moins 70 % des actifs devront ainsi être investis dans des entreprises européennes, avec une part significative allouée aux fonds propres sans garantie en capital. De plus, la durée minimale d’investissement sera fixée à cinq ans.

Ce projet va dans le bon sens. Nous partageons, en effet, pleinement la position exprimée par Christian Noyer. L'ancien gouverneur de la banque de France souligne à juste titre qu’il est essentiel d’éviter la création de nouveaux produits financiers. Mieux vaut, en effet, s’appuyer sur les dispositifs existants. Les établissements financiers ne souhaitent d'ailleurs pas l’apparition de nouvelles offres. Ces derniers tendent même à rationaliser leur gamme actuelle. Or, une distribution à grande échelle ne saurait se faire sans leur concours.

D’autant qu’en France, l’éventail des solutions d’épargne est déjà riche et diversifié. Assurance-vie française ou luxembourgeoise, contrats de capitalisation, ou encore plan d’épargne en actions (PEA), autant de véhicules répondant déjà aux principaux besoins des investisseurs.

Nous suivons également avec attention la volonté de la Commission européenne de faciliter le développement des fonds de pension en tant que produits d’épargne.

Projet, Union de l'épargne et des investissements (UEI), Commission européenne

Guillaume Lucchini décrypte pour Le Monde le dispositif du Logement Locatif Intermédiaire

Depuis la disparition du dispositif Pinel à la fin de l’année 2024, les promoteurs mettent en avant une nouvelle solution d’investissement : le logement locatif intermédiaire (LLI), désormais ouvert aux particuliers depuis le début de l’année 2025. Mais ce dispositif est-il réellement avantageux pour les investisseurs ? Guillaume Lucchini, associé fondateur de Scala Patrimoine, répond aux questions de la journaliste Laurence Boccara et en éclaire les enjeux pour les lecteurs du Monde.

Un dispositif désormais ouvert aux particuliers

Créé par la loi de finances pour 2014, le Logement Locatif Intermédiaire était jusqu’alors réservé aux acteurs institutionnels. Porté par des bailleurs sociaux comme Action Logement ou CDC Habitat, ce dispositif, assorti de plusieurs avantages fiscaux, s’adressait uniquement aux grandes structures du secteur.

La fin du régime Pinel a toutefois rebattu les cartes. Le législateur a levé en 2025 la restriction réservant le dispositif aux seuls professionnels, permettant ainsi aux particuliers d’y accéder. Mais cette accessibilité reste encadrée : l’investissement ne peut se faire qu’à travers une structure juridique — une société civile immobilière (SCI), soumise à l’impôt sur le revenu ou à l’impôt sur les sociétés, ou bien via une SCPI ou un FPI (fonds de placement immobilier).

Plusieurs promoteurs, ainsi que des banques et intermédiaires, ont d’ores et déjà saisi l’opportunité. Des offres dédiées à ce nouveau marché sont proposées, certaines prenant même à leur charge les frais de création de société.

Les objectifs du dispositif

Comme le souligne Le Monde, le logement locatif intermédiaire vise à renforcer l’offre locative à des prix accessibles. Il s’adresse à une population aux revenus modestes, trop aisés pour bénéficier d’un logement social, mais insuffisants pour accéder au marché libre.

-

Les caractéristiques des logements concernés

Les biens éligibles au LLI peuvent être neufs ou anciens. Les anciens doivent avoir été rénovés pour être acceptés. Ils doivent respecter plusieurs critères précis. Les loyers sont plafonnés. Les ressources des locataires sont également limitées. Le propriétaire s’engage à louer pendant au moins 15 ans. La durée peut aller jusqu’à 20 ans maximum. Une rupture de bail avant la fin peut avoir des conséquences. Cela peut entraîner la perte des avantages fiscaux. Le propriétaire peut aussi devoir rembourser les aides reçues.

Autre condition : investir dans une zone dite « tendue ». Ces zones ont une forte demande locative. Elles sont classées A, A bis, B1, parfois B2 et C sur dérogation. Les logements doivent être bien situés. Ils doivent être proches des transports en commun. Ils doivent aussi être proches des infrastructures urbaines.

-

Les avantages pour l’investisseur

Pour compenser le niveau de loyer inférieur au marché, le dispositif propose des incitations fiscales. D'une part, une TVA réduite à 10 %, contre 20 % habituellement. Et d'autre part, un crédit d’impôt sur la taxe foncière pouvant courir sur une période de vingt ans.

Le dispositif ne fixe aucune limite en matière de montant investi, de prix de revient ou de nombre de logements détenus. Il échappe par ailleurs au plafonnement global des niches fiscales. Selon les promoteurs, les efforts commerciaux consentis permettent d'acquérir des biens LLI à des prix inférieurs de 10 à 20 % à ceux du marché classique.

L’analyse de Scala Patrimoine

Guillaume Lucchini apporte un regard nuancé sur ce dispositif : « Une durée de blocage de quinze ans, des loyers encadrés… ces contraintes pèsent lourdement sur la rentabilité. Il peut s’avérer plus judicieux d’acheter du neuf hors dispositif, en négociant un bon prix et en conservant la liberté de fixer son loyer. En ce moment, les promoteurs accordent des remises significatives et prennent à leur charge les frais de notaire. »

Impôts 2025 : calendrier de la déclaration, barème, taux individualisé… Ce qui change

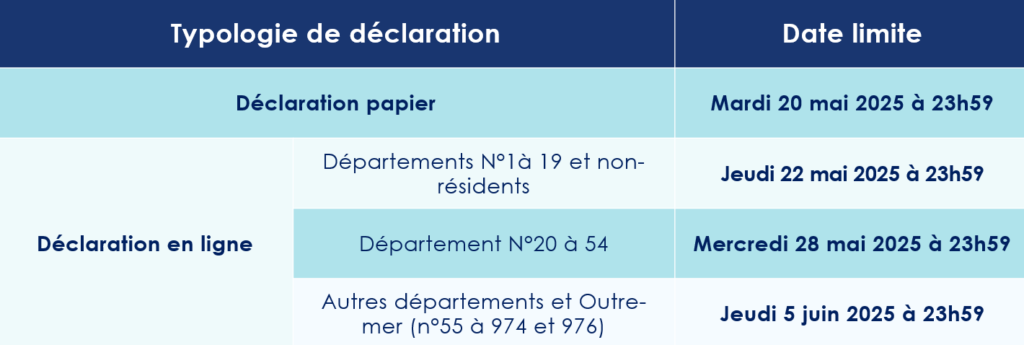

Le service en ligne de déclaration des revenus est officiellement ouvert depuis le 10 avril 2025. Comme chaque année, les contribuables sont invités à s’acquitter de leur devoir fiscal en respectant un calendrier précis.

Les dates de déclaration

Le portail de déclaration en ligne, accessible via le site impots.gouv.fr, est ouvert depuis le 10 avril. Selon leur département de résidence, les contribuables disposent d’un délai s’étendant jusqu’au 5 juin 2025 pour remplir leur déclaration de revenus de 2024. Ce calendrier s’applique également à l’Impôt sur la fortune immobilière (IFI), dont les échéances demeurent identiques.

Les usagers optant pour une déclaration papier devront, quant à eux, veiller à l’envoyer avant le 20 mai 2025.

Sauf cas particuliers, l’avis d’imposition sera adressé aux contribuables entre le 25 juillet et le 1er août 2025.

Impôts sur le revenu : un barème réajusté

Conformément aux dispositions du budget 2025, les tranches du barème de l’impôt sur le revenu ont été revalorisées de 1,8 %. Et ce afin de compenser l’effet de l’inflation sur les foyers. D’après le ministère de l’Économie et des Finances, près de 619 000 foyers fiscaux sortiront ainsi du champ de l’imposition sur le revenu.

Les contribuables peuvent dès à présent utiliser le simulateur officiel de calcul de l’impôt 2025, basé sur les revenus perçus en 2024. Cet outil leur permettra d’obtenir une estimation du montant à régler ainsi que de leur revenu fiscal de référence. Ce simulateur tient compte des nouvelles tranches d’imposition.

Vérification et correction de la déclaration d'impôts

Qu’elle soit effectuée en ligne ou sur papier, la déclaration de revenus est préremplie des informations connues de l’administration fiscale. Il appartient toutefois au contribuable de vérifier leur exactitude — notamment en ce qui concerne la situation familiale, l’adresse ou les montants indiqués — et, le cas échéant, de corriger ou compléter les données (revenus supplémentaires, charges déductibles, réductions ou crédits d’impôt).

Par ailleurs, ceux ayant télédéclaré dans les délais bénéficieront d’un droit à rectification : le service dit de « télécorrection » sera accessible du 30 juillet au 3 décembre 2025 inclus, permettant ainsi de modifier la déclaration après réception de l’avis d’imposition.

L’an dernier, l’administration fiscale a détecté 16 milliards d’euros de fraudes, dont 11 milliards ont pu être recouvrés.

Taux individualisé : une évolution majeure

Parmi les nouveautés notables figure la généralisation du taux individualisé pour les couples mariés ou pacsés, soumis à l’imposition commune. Dès septembre 2025, ce taux s’appliquera par défaut, sur la base des données issues de la déclaration effectuée ce printemps.

Lors d’une conférence de presse, Amélie de Montchalin, ministre chargée des Comptes publics, a souligné l’enjeu de cette réforme : « C’est le fruit d’une volonté de corriger les inégalités concrètes dans la vie des Français. Cette mesure permet une répartition plus équitable de l’impôt au sein des foyers fiscaux, en tenant compte des écarts de revenus entre conjoints, sans altérer le montant global dû par le couple. »

Jusqu’alors, le taux par défaut imposait une répartition à parts égales. Ce système pénalisait souvent le conjoint aux revenus les plus modestes. Désormais, chaque membre du couple se verra appliquer un taux de prélèvement ajusté à ses revenus personnels.

Toutefois, ceux souhaitant conserver le taux unique de foyer pourront en faire la demande lors de leur déclaration. La ministre a confirmé cette possibilité : « Ceux qui veulent continuer à utiliser un taux unique pourront évidemment le faire. Mais la norme devient le taux individualisé. Cela concerne environ 10 millions de foyers, soit 20 millions de personnes. »

L’essor de l’application mobile

La déclaration via mobile connaît un engouement croissant. En 2024, près de 500 000 Français ont déclaré leurs revenus exclusivement via tablette ou smartphone. Face à ce succès, l’administration a renforcé les fonctionnalités de l’application mobile.

Comme l’a annoncé Amélie de Montchalin, « il est désormais possible d’y changer son adresse ou de modifier une déclaration déjà signée, que ce soit via le site internet ou l’application. »

Budget 2025 : les mesures qui concernent votre patrimoine

Après des semaines d’atermoiement, qui a notamment provoqué la chute du gouvernement Barnier, les parlementaires sont enfin parvenues à un accord sur le budget 2025. Les députés ayant rejeté la motion de censure visant le gouvernement, proposée par La France insoumise (LFI).

Les mesures patrimoniales sont finalement très proches du projet de loi de finances présentée en septembre dernier. Mesure phare de la première mouture, la contribution différentielle sur les hauts revenus sera bien mise en œuvre.

Fiscalité personnelle

-

Indexation du barème de l’impôt sur le revenu à l’inflation

Le barème de l’impôt sur le revenu sera bel et bien indexé sur l’inflation (+1,8 %). Cette revalorisation, appliquée de manière rétroactive, évite ainsi un gel du barème.

Grâce à cette mesure, 400 000 contribuables sortiront du champ d’application de l’impôt sur le revenu.

-

Contribution différentielle sur les hauts revenus

Le projet de loi de finances pour 2025 introduit une nouvelle « contribution différentielle ». Celle-ci instaure une imposition minimale de 20 % à l’impôt sur le revenu et à la contribution exceptionnelle sur les hauts revenus (CEHR).

Cette mesure concernera les contribuables résidant en France dont le revenu fiscal de référence (RFR) 2025 dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple. Si le montant de leur impôt sur le revenu et de leur CEHR est inférieur à 20 % de leur RFR, ils devront s’acquitter de la différence au titre de cette nouvelle contribution.

Initialement prévue pour une durée de trois ans, cette disposition sera finalement temporaire et ne s’appliquera qu’aux revenus perçus en 2025. Un acompte de 95 % sera toutefois prélevé entre le 1er et le 15 décembre 2025 auprès des 24 300 foyers concernés.

Selon les estimations du ministère de l'Économie et des Finances, cette mesure devrait rapporter 2 milliards d’euros à l’État.

-

Pérennisation du dispositif de Dons aux associations

Les parlementaires ont validé la pérennisation de la réduction d’impôt « Coluche », accordée pour les dons aux organismes d’aide aux personnes en difficulté, dans la limite de 1 000 euros. Ils ont également reconduit la réduction d’impôt pour les dons aux organismes luttant contre les violences conjugales.

Ces deux dispositifs continueront de bénéficier d’un taux de réduction d’impôt majoré à 75 %.

-

Nouveau régime de Dons familiaux pour l’acquisition d’une résidence principale

Le budget 2025 instaure une exonération temporaire pour les dons de sommes d’argent consentis à un enfant, petit-enfant, arrière-petit-enfant ou, en l’absence de descendance, à un neveu ou une nièce. Cette exonération s’applique lorsque les fonds sont utilisés pour l’acquisition de la résidence principale du bénéficiaire ou pour des travaux de rénovation énergétique de celle-ci.

Aucune limite d’âge n’est fixée pour le donateur. Toutefois, le dispositif prévoit une double limite :

- 100 000 € par donateur et par bénéficiaire,

- 300 000 € maximum par bénéficiaire, tous donateurs confondus.

Cette mesure s’applique aux sommes versées à compter de la publication de la loi et jusqu’au 31 décembre 2026.

Fiscalité professionnelle

-

Prorogation de l’abattement pour transmission d’entreprise

Les parlementaires ont validé la prorogation, jusqu’au 31 décembre 2031, de l’abattement fiscal de 500 000 € accordé aux dirigeants de PME partant à la retraite.

Une autre mesure favorable concerne les agriculteurs : la nouvelle loi de finances instaure un abattement fiscal de 600 000 € pour les chefs d’entreprise agricoles prenant leur retraite, lorsque la cession est réalisée au profit de jeunes agriculteurs.

-

Clarification du régime fiscal des gains issus des management packages

Les parlementaires ont apporté une clarification fiscale concernant le traitement des gains liés aux management packages.

Le texte voté instaura un régime fiscal des management packages, qui permettra de sécuriser ces dispositifs en appliquant aux gains de cession des titres lorsqu’ils ont été souscrits ou acquis par des salariés ou des dirigeants en lien avec l’exercice de leurs fonctions au sein de la société émettrice le régime des plus-values mobilières.

La fiscalité immobilière

-

Durcissement du régime de la location meublée non professionnelle (LMNP)

Sans surprise, le législateur a décidé de durcir le régime d’imposition des plus-values immobilières issues de la vente de biens soumis au statut de loueur en meublé non professionnel (LMNP).

Jusqu’à présent, les contribuables relevant de ce régime pouvaient, sous certaines conditions, déduire les amortissements liés au logement loué de leurs recettes locatives imposables, sans que ces amortissements n'affectent le calcul de la plus-value lors de la revente du bien.

Malheureusement pour les investisseurs, ces amortissements seront désormais pris en compte dans le calcul de la plus-value. Toutefois, les amortissements liés aux dépenses de travaux restent exclus de cette mesure.

En outre, cette réforme ne s’applique pas aux biens affectés aux résidences de services destinées aux personnes âgées ou handicapées, ni à ceux accueillant des étudiants, des personnes de moins de 30 ans en formation ou en stage.

Ces nouvelles dispositions entreront en vigueur pour les cessions réalisées à compter de la publication de la loi.

-

Extension du Prêt à taux zéro

Le budget 2025 étend Le prêt à taux zéro (PTZ), destiné aux primo-accédants, à l’ensemble du territoire. L'accès au dispositif se faisant sans distinction, pour l’achat d’un logement neuf, qu’il s’agisse d’une construction individuelle ou collective.

En revanche, les conditions d’éligibilité pour l’achat d’un logement ancien restent inchangées. Le bien doit faire l’objet de travaux de rénovation énergétique, et ce, jusqu’à fin 2027.

-

Hausse des frais de notaire

La loi permet aux conseils départementaux de relever le taux de publicité foncière à 5 % (contre 4,5 % actuellement). Cette disposition concerne les actes conclus entre le 1er avril 2025 et le 31 mars 2028.

Ce relèvement portera ainsi les droits d’enregistrement sur les ventes d’immeubles à un maximum de 6,3 % (hors frais notariés). Les départements sont toutefois libres de ne pas l'appliquer.

Toutefois, cette hausse ne s’appliquera pas aux primo-accédants qui achètent un bien destiné à être leur résidence principale.

En parallèle, les parlementaires ont prolongé le dispositif "Loc'Avantages" (ex-Louer abordable) jusqu’à fin 2027. Il en est de même pour l’exonération liée à la cession d’un droit de surélévation d’immeuble jusqu’en 2026.

Autres mesures

-

Remboursement des arrêts maladie des fonctionnaires

Le législateur fixe le taux d’indemnisation des arrêts maladie des fonctionnaires à 90 %, au lieu de 100 %. Toutefois, en cas d’accident du travail ou de maladie professionnelle, l’indemnisation reste maintenue à 100 %.

-

Relèvement de la taxe sur les billets d’avion et autres mesures écologiques

Le Budget 2025 prévoit une hausse de la taxe sur les billets d’avion. Celle-ci passera de 2,63€ à 7,40€ par billet pour une destination européenne à compter du 1er mars 2025.

Par ailleurs, les parlementaires ont également validé le renforcement du malus écologique sur l’achat de véhicules thermiques et une augmentation des taxes sur les chaudières à gaz.

Les meilleurs placements pour 2025

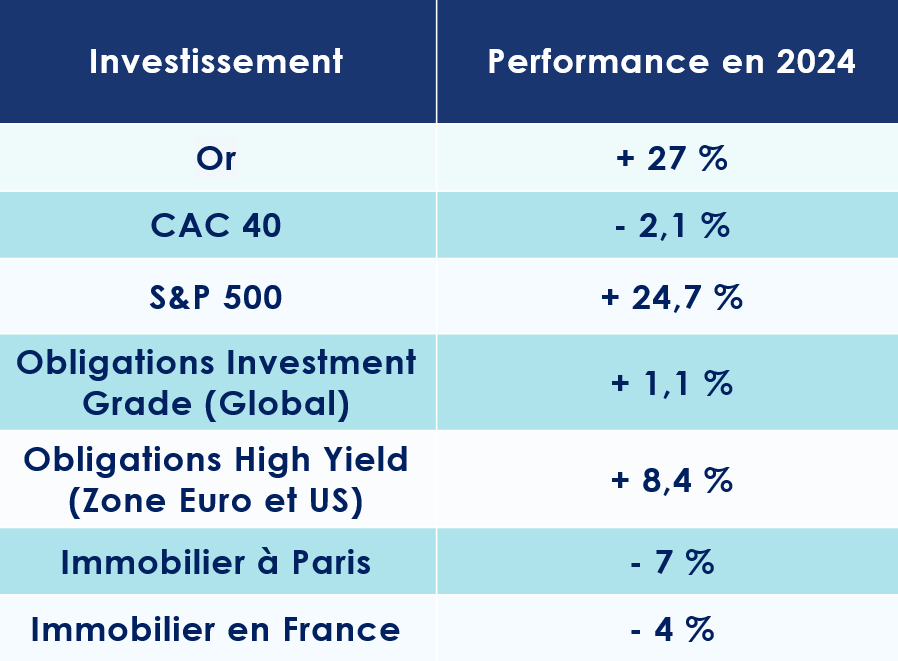

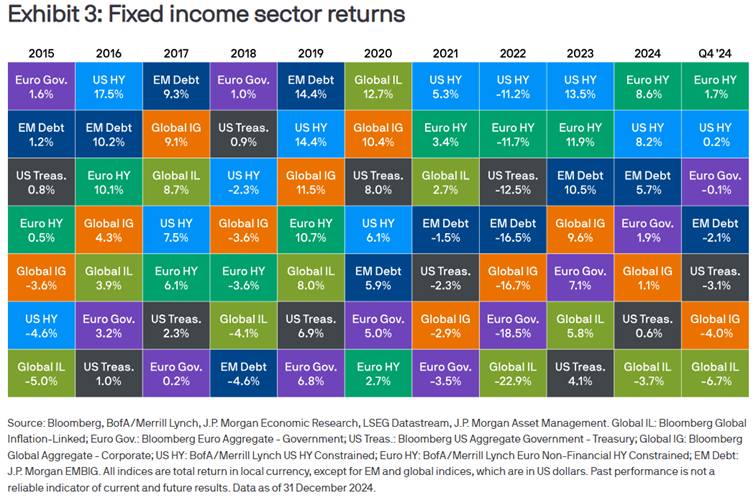

Les placements boursiers ont connu une année faste en 2024. Les indices américains, avec le S&P 500 et le Nasdaq en tête, ont enregistré des performances insolentes, dépassant les 30 %. Même le DAX allemand, alors que l’économie nationale flirte avec la récession, affiche une progression de près de 20 % !

Les marchés obligataires n’ont pas été en reste, et le crédit noté « high yield » se distingue parmi les leaders des classements de performance, tant en Europe qu’aux États-Unis, à l’égal de la dette émergente.

En France, le tableau est plus sombre. L’instabilité politique et le déficit public vertigineux ont inquiété les investisseurs. Le CAC 40, ainsi, enregistre une chute de 2 % sur l’année civile écoulée.

Ces incertitudes se font également ressentir sur le marché immobilier. À Paris, les prix reculent de près de 7 %.

Quels placements privilégier dans ce contexte ?

Loin de succomber à l'attentisme, nous pensons que les périodes d’incertitude peuvent offrir des opportunités d’investissement uniques. Dans un environnement marqué par des baisses de taux et une instabilité économique, particulièrement en Europe et en Chine, trois placements se démarquent : l’immobilier, les marchés obligataires et le private equity.

1. L’Immobilier résidentiel Parisien

Après plusieurs années de forte progression, le marché immobilier parisien marque une pause depuis 2022. Selon les chiffres communiqués par le Conseil supérieur du notariat, les prix ont reculé de 5,7 % en 2023, puis de 6,7 % en 2024. Ainsi, le prix moyen au mètre carré avoisine désormais les 9 500 € dans la Ville Lumière.

Cependant, des signaux encourageants laissent entrevoir une reprise. La production de crédits repart à la hausse, tandis que les taux d’intérêt amorcent une baisse progressive.

Le contexte

Le marché immobilier semble enfin toucher son point d’équilibre après près de deux années de déclin.

-

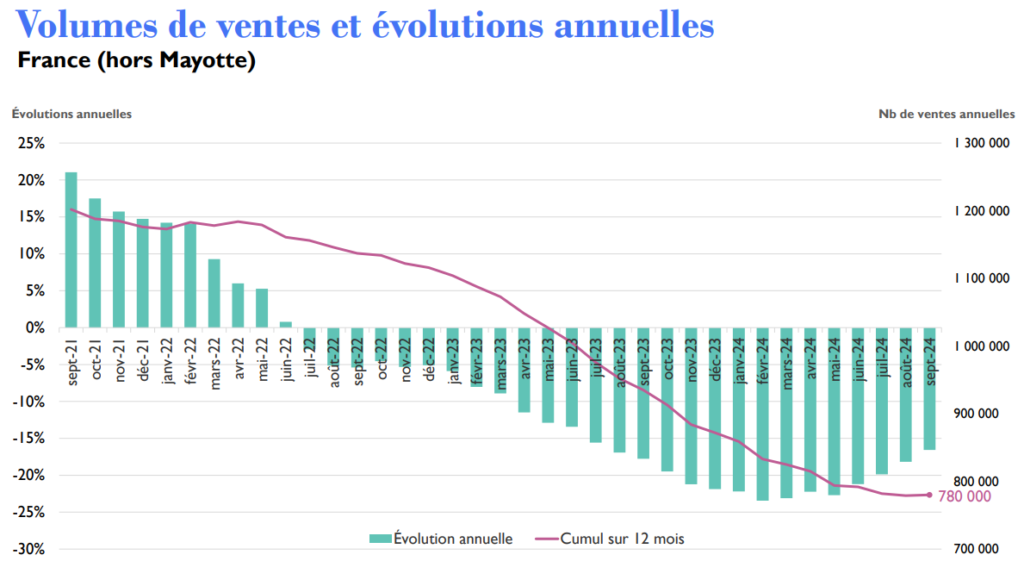

Des indicateurs encourageants

Comme le dit l’adage, après la pluie vient le beau temps. En 2024, le nombre de transactions immobilières en France a chuté de 17 %, avec seulement 780 000 transactions enregistrées sur les douze derniers mois, contre 1,13 million en 2022. La contraction a été encore plus marquée pour les crédits immobiliers, en baisse de 56 % par rapport au pic de 2022.

Fort heureusement, à partir du deuxième trimestre, les chiffres ont commencé à s’améliorer. Les grands indicateurs influençant le marché immobilier parisien s’orientent désormais à nouveau dans le bon sens. Les banques, en particulier, ont relancé la production de crédits immobiliers, facilitant ainsi l’accès au financement pour les acheteurs. Selon la Fédération bancaire française, la production de crédits à l’habitat s’est élevée à 10,4 milliards d’euros en octobre, marquant une reprise notable par rapport au creux de 6,9 milliards enregistré en mars 2024.

Autre bonne nouvelle : les taux d’intérêt sont en baisse. Sous l’impulsion de la Banque centrale européenne, le taux moyen d’un prêt immobilier sur 20 ans s’établit désormais à 3,5 %, contre 4,35 % en décembre 2023. Certains courtiers estiment même que les taux pourraient flirter avec la barre symbolique des 3 % dans les mois à venir.

Pourtant, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, tempère : « Bien que cette perspective soit encourageante pour le marché parisien, il ne faut pas s’attendre à un retour aux taux proches de 1 % observés avant 2020. Cela dit, la correction des prix offre une véritable opportunité. Les acquéreurs sont en position de force, et il serait regrettable de ne pas en profiter. »

-

Des marges de négociation plus importantes ?

Autre signe d’évolution favorable : les propriétaires se montrent plus disposés à négocier les prix. Marc Hofer, directeur du département immobilier de Scala Patrimoine et de l'Offre DEMARCEAU, confirme : « Les vendeurs acceptent désormais la réalité du marché. Les marges de négociation à l’achat s’élargissent, et il n’est pas rare de voir des baisses de l’ordre de 15 % dans les quartiers les plus prisés de Paris. »

La profondeur du marché s’est également accrue au dernier trimestre de l’année. Après les Jeux Olympiques, de nombreux biens ont été mis en vente, souvent à des prix trop élevés. Mais faute d’acheteurs, les vendeurs ont dû revoir leurs prétentions à la baisse.

Marc Hofer met notamment en avant deux cas concrets qu’il a rencontré : « un appartement de 27 m² dans le 7ᵉ arrondissement initialement affiché à 399 000 € n’a reçu aucune offre. Finalement négocié à 350 000 € avec des travaux à prévoir, il a trouvé preneur à un prix proche de 13 000 €/m², contre 17 000 €/m² avant la crise. Un autre bien, dans le 17ᵉ arrondissement, de 26 m² avec un balcon de 5 m², initialement proposé à 355 000 €, a été vendu pour 310 000 €, là aussi avec des travaux nécessaires. »

-

Un optimisme retrouvé ?

L’élément le plus significatif reste peut-être la confiance retrouvée des ménages français. Depuis septembre, selon l’INSEE, les intentions d’achat immobilier progressent nettement (de -86 en février à -81 en novembre). Ce regain d’optimisme touche autant les particuliers que les professionnels.

L’instabilité économique et politique pourrait-elle freiner cette dynamique naissante ? La croissance économique reste anémique (+0,2 % au premier semestre 2024), alors que les tensions politiques perdurent. Mais Marc Hofer se veut toutefois rassurant : « Ces éléments ne semblent pas encore influencer directement les décisions des vendeurs ou des acheteurs. Nos clients cherchent avant tout des investissements patrimoniaux durables, indépendants des aléas économiques et politiques à court terme. »

Nos Convictions

Pour guider nos clients dans leurs investissements, nous appliquons un principe intemporel : « l’emplacement, l’emplacement, l’emplacement ». Selon nous, l’attractivité d’un bien dépend avant tout de sa localisation.

C’est pourquoi nous privilégions les zones où la tension locative est forte. À cet égard, l’immobilier résidentiel parisien, en particulier les petites surfaces, reste un choix judicieux. Marc Hofer le souligne : « Paris est non seulement considérée comme la plus belle ville du monde, mais ses prix immobiliers restent attractifs à l’international. Investir à Paris, c’est miser sur l’émotion, le prestige, et la stabilité. Même en temps de crise, les prix à Paris évoluent positivement. »

Autre avantage notable : la forte demande locative. Les biens de qualité trouvent preneur rapidement, sans difficulté. Par ailleurs, les nouvelles réglementations énergétiques offrent des opportunités intéressantes pour acquérir des biens anciens à des conditions attractives, avec l’objectif de les rénover.

Enfin, l’immobilier parisien reste hétérogène. Chaque arrondissement répond à des dynamiques spécifiques. Il est donc crucial de faire preuve de sélectivité, tant dans le choix de l’emplacement que dans les conditions d’acquisition. Comme l’explique Marc Hofer : « Lors de la dernière crise, certains quartiers, comme les 4ᵉ, 6ᵉ, 7ᵉ et 8ᵉ arrondissements, ont nettement mieux résisté que d’autres. »

2. Les marchés obligataires

Le scénario idéal que nous avions esquissé il y a un an pour les marchés obligataires en 2024 s’est concrétisé : une baisse des taux dans un contexte d’inflation maîtrisée et un atterrissage en douceur de l’économie mondiale. Et pour 2025 ? Les indicateurs semblent toujours au vert, augurant une année pleine d’opportunités.

Le contexte

Après une longue période de désamour, les marchés obligataires ont retrouvé leurs lettres de noblesse. Attirés par des rendements attrayants, les investisseurs manifestent un appétit croissant pour les titres de dette, qu’il s’agisse d’obligations d’entreprise ou d’État. Les nouvelles émissions, tant sur le segment corporate que public, trouvent ainsi rapidement preneur.

-

Un alignement des planètes en 2024

De nombreux facteurs favorables ont redonné de l’éclat aux marchés obligataires : la baisse des rendements monétaires, le ralentissement de l’inflation et la diminution des taux directeurs initiée par les banques centrales. Un alignement des planètes confirmé par Michael Lake, le directeur des investissements obligataires de Schroders : « Les obligations présentent des valorisations attrayantes. L’anticipation d’un recul de l’inflation renforce cet attrait, car elle préserve la valeur réelle des paiements d’intérêts tout en facilitant la baisse des taux d’intérêt par les banques centrales. »

En 2024, les investisseurs ont ainsi pu jouer sur les deux tableaux : le potentiel de revenu offert par les obligations et la réalisation de plus-values potentielles.

La plus grande confiance des investisseurs s’est également traduite par un resserrement des écarts de taux, ou spreads. L’écart de rendement entre les placements sûrs (comme ceux de l’Allemagne ou de la France) et ceux plus risqués (tels que la Grèce, le Portugal ou l’Espagne) s’est, en effet, significativement réduit. « Cette tendance reflète la confiance des investisseurs, désormais enclins à s’exposer davantage aux actifs risqués. Ce rétrécissement des spreads est le fruit d’une croissance économique robuste, d’une forte demande pour les obligations et d’anticipations d’un environnement macroéconomique favorable » abonde en ce sens Julien Houdain, le responsable de la gestion obligataire mondiale flexible chez Schroders.

Ce constat mérite toutefois d’être nuancé. Les taux des obligations à dix ans des grandes puissances étatiques – Allemagne, Royaume-Uni, France, États-Unis – ont connu une hausse significative, marquée par de profondes disparités entre les nations. Cette situation s’explique notamment par le poids du risque politique pesant sur les pays européens, conjugué à l’érosion des anticipations de baisse des taux directeurs et à la vigueur persistante de la croissance économique aux États-Unis.

-

Des fondamentaux prometteurs

En 2025, les fondamentaux du marché du crédit devraient rester solides. La baisse attendue des taux directeurs par la BCE, et dans une moindre mesure par la FED, devrait continuer à offrir des rendements intéressants. « Lorsque les taux d’intérêt baissent, le prix des obligations augmente, car les paiements fixes qu’elles offrent deviennent plus attractifs par rapport aux autres investissements disponibles sur le marché » précise Michael Lake.

Par ailleurs, les bilans des entreprises inspirent confiance. Les taux de défaut des émetteurs restent proches de la moyenne des 25 dernières années, rassurant ainsi les investisseurs. Karim Chedid, responsable de l’équipe d’investissement EMEA chez BlackRock, traduit l’état d’esprit général des investisseurs obligataires à Morningstar : « Malgré une croissance morose en Europe, nous pensons que les fondamentaux des entreprises resteront solides. Nombre d’émetteurs se sont désendettés ces dernières années, partant ainsi d’une base financière saine. »

-

Des zones d’ombre subsistent

L’évolution des risques politiques et géopolitiques pourrait hélas ternir ce tableau. L’incertitude demeure, notamment sur la scène américaine, où le retour de Donald Trump à la Maison-Blanche pourrait bouleverser les équilibres. Son programme, axé sur des baisses d’impôts et une hausse massive des tarifs douaniers, a toutes les chances de raviver les pressions inflationnistes et de creuser le déficit public américain.

Dans une note transmise aux investisseurs, un analyste de Fidelity met ainsi en garde : « Les changements dans les droits de douane commerciaux pourraient accentuer les tensions sur les flux économiques internationaux. Or, cette hausse risquerait d’alimenter l’inflation à un moment où la Fed cherche à réduire les taux d’intérêt. »

En effet, la partie longue des taux d’intérêt américains a déjà grimpé en flèche ces dernières semaines, un signe que les investisseurs intègrent ces risques dans leurs anticipations.

Nos convictions

Bien que nous restions optimistes à l’égard des marchés obligataires, certains facteurs de risque nous incitent à faire preuve d’une grande sélectivité dans nos choix d’investissement.

-

Les taux souverains

Les obligations américaines affichent un rendement réel supérieur à celui observé en Europe, et ce malgré une inflation plus élevée. Par ailleurs, la repentification de la courbe des taux a été plus marquée aux États-Unis, renforçant l’attrait des maturités longues. Ces dernières bénéficient notamment de perspectives de croissance toujours robustes, avec une progression attendue de +2,2 % en 2025.

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, met cependant en garde : « Les investisseurs devront rester vigilants face à une volatilité persistante des taux, exacerbée par les pressions inflationnistes probables liées aux politiques commerciale et migratoire annoncées par Trump. Néanmoins, la récente hausse des taux longs américains peut être perçue comme une opportunité d’achat, offrant des valorisations plus attractives. »

Dans ce contexte, nous privilégions les placements monétaires aux obligations souveraines européennes. Bien que ces placements monétaires constituent principalement une solution d’attente, en raison de la tendance baissière des taux directeurs de la Banque Centrale Européenne (BCE), ils apparaissent plus attractifs. Les rendements peu compétitifs des obligations souveraines européennes, malgré une légère hausse sur les maturités longues en 2024, renforcent l’intérêt pour ces supports monétaires.

-

Les obligations corporate

- En Europe

Bien que les taux de défaut devraient demeurer inférieurs à la moyenne historique, nous privilégions néanmoins les fondamentaux et les entreprises présentant des bilans solides. Dans cette optique, notre attention se porte sur la robustesse des bénéfices des entreprises et sur l’évolution de la situation économique en Europe.

Romane Azzopardi, responsable des convictions chez Scala Patrimoine, souligne : « Bien que les rendements du crédit aient diminué en 2024 (entre 70 et 150 points de base selon la notation crédit), le portage demeurera avantageux en 2025, avec des rendements réels positifs. »

En Europe, nous privilégions le crédit investment grade par rapport aux obligations souveraines, en raison du rendement plus attractif du crédit et des spreads qui, bien qu’ils se soient resserrés, restent au-dessus de leurs niveaux historiques. « En comparaison, les spreads du crédit investment grade aux États-Unis ont davantage diminué et se rapprochent des points bas historiques », précise Romane Azzopardi.

Nous favorisons ainsi l’Investment Grade plutôt que l’High Yield, en raison des risques qui pèsent sur l’activité économique en Europe. Nous nous efforçons de sélectionner des entreprises aux fondamentaux solides et aux bilans sains, gages de confiance pour les investisseurs étrangers.

« Le segment High Yield peut constituer une source de diversification afin d’amplifier le rendement attendu. Toutefois, il est préférable de privilégier les durées courtes (moins de 2 ans) et les notations crédit élevées. L'absence de perspective de récession pour 2025 reste favorable à ces entreprises, mais la sensibilité du segment High Yield à une dégradation de l’activité européenne demeure plus forte que celle du segment Investment Grade », observe Romane Azzopardi.

- Aux États-Unis

Aux États-Unis, compte tenu des perspectives de croissance robustes et de la solidité des bilans des entreprises américaines les mieux notées, soutenues par une politique fiscale avantageuse, les spreads devraient rester serrés. Le risque baissier sur les valorisations du crédit Investment Grade américain demeure faible. « Comme en Europe, avec des perspectives positives pour le dollar en 2025 et un différentiel de taux d’intérêt favorable aux États-Unis, nous estimons que le portage sur des rendements attractifs pourrait s'avérer bénéfique », ajoute Romane Azzopardi, responsable de la gestion financière du Multi Family Office Scala Patrimoine.

Concernant le segment High Yield, nous adoptons une posture prudente, compte tenu des risques haussiers sur les taux en cas de résurgence de l'inflation aux États-Unis, ce qui pourrait pénaliser les sociétés les plus fragiles.

Les obligations financières ont été l’un des segments les plus performants en 2024, continuant de délivrer des rendements plus attractifs que le reste de la classe Investment Grade. La dette financière subordonnée émise par de grandes banques Investment Grade se révèle particulièrement séduisante. Comme le précise Romane Azzopardi : « Une prime de risque est offerte pour un risque plus élevé (le remboursement dépend du règlement préalable des autres créanciers), mais ce risque est très maîtrisé lorsqu’il concerne des émetteurs de qualité, dont les bilans ont été renforcés par le durcissement continu de la réglementation bancaire. »

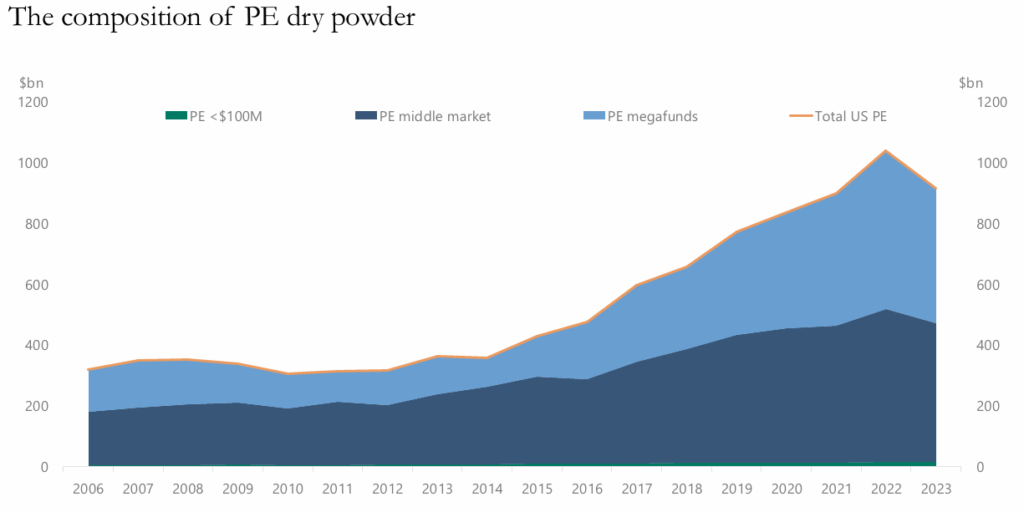

3. Le Private Equity

Le capital-investissement fait face à de nombreux défis, entre incertitudes économiques et ralentissement des levées de fonds. À l’aube de 2025, un redémarrage prudent est attendu, porté par des valorisations ajustées et une gestion plus active des portefeuilles. Malgré tout, le private equity conserve son potentiel, notamment grâce aux stratégies secondaires, à la dette privée et au capital-risque, ouvrant des perspectives prometteuses pour les investisseurs avisés.

Le contexte

L’attrait des investisseurs pour le private equity ne se dément pas, malgré les nombreuses incertitudes qui pèsent sur l’économie mondiale.

-

Les atouts de la classe d’actifs

Le private equity a su s’imposer comme une composante incontournable de l’allocation d’actifs des investisseurs particuliers.

Mais comment expliquer un tel engouement ? Cette appétence s’explique avant tout par le besoin des investisseurs privés de diversifier leurs positions. En effet, le private equity offre un accès à des entreprises au profil bien différent de celles cotées en bourse. Les fonds de capital-investissement se concentrent sur des entreprises non cotées – start-ups, PME, ETI – à des étapes charnières de leur développement, lorsque leur potentiel de croissance est, en théorie, à son apogée.

Un autre atout majeur réside dans la proximité que ces fonds entretiennent avec les entreprises et leurs dirigeants. Cette relation privilégiée leur confère des leviers d’action significatifs pour orienter la stratégie des sociétés en portefeuille, favorisant ainsi un impact direct et concret sur l’économie réelle.

Enfin, sur le long terme, le private equity brille par ses performances. D’après une étude de France Invest, cette classe d’actifs a enregistré un taux de rendement interne (TRI) net de 14,2 % par an au cours des dix dernières années, consolidant ainsi sa position parmi les placements les plus attractifs.

-

Une période de doute

Depuis 2021, avec le début de la guerre en Ukraine, le marché du private equity doit affronter un environnement économique marqué par une adversité croissante. La reprise tant espérée demeure également plus lente que prévu, révélant une attitude d'attentisme persistant au sein du secteur.

En France, ce ralentissement se traduit par une baisse des levées de fonds et une paralysie des transactions. Durant le premier semestre 2024, 14,7 milliards d’euros ont été investis dans 1 463 entreprises et projets d’infrastructure. Ce chiffre reste stable par rapport à la même période en 2023, mais accuse un recul de 4 milliards d’euros par rapport à 2022. Les levées de fonds, elles, enregistrent également un net repli : 13,3 milliards d’euros ont été mobilisés auprès des souscripteurs, soit une diminution de 8 milliards d’euros par rapport à 2022.

« Bien que ces tendances observées sur un premier semestre ne reflètent pas nécessairement l’ensemble de l’année, elles traduisent un marché qui n’a pas encore retrouvé sa pleine vigueur sur certains segments », reconnaît Bertrand Rambaud, président de France Invest.

Les incertitudes politiques des deux côtés de l’Atlantique contribuent à alimenter cette prudence généralisée. Nicolas Tixier, directeur national du Conseil Financier chez Grant Thornton, analyse ainsi la situation : « La création de valeur par les acteurs du capital-investissement reposera probablement, pour quelque temps encore, sur un travail approfondi sur les portefeuilles existants, via des stratégies de consolidation et de croissance externe. »

Cette posture attentiste est également soulignée par Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « 2023 et 2024 furent deux années marquées par une certaine retenue des acteurs du private equity. Nous anticipons toutefois une reprise progressive du marché en 2025, portée par les grandes opérations sur le segment large cap. »

-

Un redémarrage en douceur ?

En 2025, le marché du private equity nourrit l’espoir de tirer parti des mesures d’assouplissement monétaire adoptées par les banques centrales. Toutefois, Adrien Tourbet appelle à modérer les attentes les plus optimistes. « La baisse des taux ne suffira pas, à elle seule, à relancer le marché du capital-investissement. Pour cela, il faudra non seulement que les acteurs retrouvent confiance, mais également que les fonds s’adaptent aux nouvelles conditions du marché. Ces derniers devront revoir leurs exigences à la baisse afin de céder leurs actifs et ainsi faire remonter des liquidités à leurs actionnaires et favoriser ainsi de nouveaux réinvestissements. »

Actuellement, près de 2 600 milliards d’euros de transactions restent immobilisés dans les portefeuilles des fonds de private equity européens. Cette durée d’immobilisation, inhabituelle, prive les investisseurs de retours en numéraire et freine les futures levées de fonds. Cependant les fonds, après avoir accumulé d’abondantes liquidités (dry powder), devraient se lancer prochainement dans la course aux acquisitions.

Ces acquisitions pourraient d’ailleurs être facilitées par la baisse des valorisations. Alors qu’en 2020, les fonds déboursaient en moyenne 12,4 fois l’Ebitda pour leurs cibles, celle-ci est retombée à 9,9 fois l’Ebitda.

Adrien Tourbet confirme cette tendance : « Bien que les indices de valorisation doivent toujours être analysés avec un certain recul, ils reflètent néanmoins une évolution nette : les valorisations ont diminué au cours des trois dernières années. Cela dit, certains secteurs très prisés, comme celui de la santé, continuent de faire figure d’exception. »

D’autant que l’état de santé des entreprises ne suscite guère d’inquiétudes : leurs bilans restent, dans l’ensemble, relativement solides.

Nos convictions

Malgré les incertitudes qui jalonnent l'horizon économique, nous demeurons convaincus du potentiel offert par le private equity. Les stratégies secondaires, en particulier, se distinguent par des opportunités de valorisation prometteuses, tandis que les fonds de co-investissement continuent d’occuper une place centrale dans nos démarches, alliant l’optimisation des rendements à une gestion maîtrisée des frais.

Parallèlement, les stratégies de dette privée s’affirment comme des solutions de financement de plus en plus prisées. La dette mezzanine et le growth buyout, notamment, jouent un rôle clé en accompagnant les entreprises dans leurs phases de croissance, offrant ainsi des perspectives de développement solides. Quant au capital-risque, il bénéficie d’un nouvel élan, particulièrement dans les secteurs technologiques et ceux liés à la transition énergétique, ouvrant des horizons captivants pour les startups les plus innovantes.

Dans ce contexte, nous préconisons une stratégie résolument diversifiée et ancrée dans une vision de long terme. L’équilibre apparaît comme le maître-mot : une approche mesurée et réfléchie permet de saisir les multiples opportunités tout en atténuant les effets des soubresauts conjoncturels.

Conclusion

En conclusion, l'année 2025 se profile comme un terrain riche en promesses pour les investisseurs avisés. Toutefois, dans un contexte économique et politique aussi mouvant, il est essentiel de respecter quelques principes fondamentaux. Avant tout, la diversification demeure un pilier incontournable. Comme le souligne à juste titre Guillaume Lucchini, « c’est elle qui permet de répartir les risques en évitant de concentrer ses investissements dans une seule classe d'actifs ou un unique scénario de marché ». En diversifiant ses placements, on se prémunit contre les fluctuations négatives d’un secteur tout en tirant parti des opportunités qu’offrent d’autres marchés.

Ensuite, il est crucial d'adopter une approche régulière dans ses investissements, au fil de l'eau, plutôt que de céder à l'attente du « moment parfait ». Cette stratégie permet de lisser les prix d'achat, d'éviter les décisions impulsives et de mieux résister à la volatilité à court terme. Enfin, il ne faut jamais oublier que l'investissement est avant tout un jeu de patience. Comme le rappelle le président de Scala Patrimoine : « Adopter une vision à long terme permet de traverser les périodes turbulentes tout en restant focalisé sur l'objectif de valoriser votre capital sur plusieurs années ».

Une stratégie également conseillée par le brillant économiste américain Paul Samuelson, qui aimait dire : « Investir devrait plus ressembler à regarder de la peinture sécher ou à observer l’herbe pousser. Si vous recherchez de l'excitation, prenez 800$ et allez à Las Vegas. »

Loi spéciale 2025 : les conséquences sur votre patrimoine

La motion de censure a fait l’effet d’une bombe, dont les déflagrations continuent de se propager avec intensité. Le gouvernement Barnier a été renversé. Depuis, François Bayrou a pris les rênes, formant un nouveau gouvernement pour tenter de restaurer la stabilité politique.

Pourtant, l’urgence persiste. Le budget 2025 n’a pu être adopté dans les délais impartis, ouvrant la voie à une crise budgétaire. Afin d’éviter l’impasse d’un « shutdown » paralysant, une loi exceptionnelle a ainsi été promulguée le 20 décembre dernier. Cette mesure transitoire doit permettre au pays de fonctionner jusqu’à l’adoption définitive du budget.

Ce n’est cependant pas la première fois que la République se trouve dans une telle situation. En 1980, le gouvernement de Raymond Barre avait dû présenter en urgence une loi permettant de percevoir les impôts existants, après que le Conseil constitutionnel avait censuré la loi de finances pour vice de procédure.

Qu’est ce que la loi spéciale ?

La loi de finances pour 2025 est morte ! Vive la loi spéciale. Une loi dite spéciale s’est, en effet, substituée au projet de loi de finances (PLF) initial. La Constitution autorise le gouvernement, en cas d’impossibilité de voter le budget dans les délais, à déposer un « projet de loi spéciale ».

Présentée devant l’Assemblée nationale, cette loi vise à garantir les ressources nécessaires pour assurer la continuité de la vie nationale. En d’autres termes, son objectif unique est de préserver le fonctionnement régulier des services publics en 2025.

Cette loi n’a pas vocation à remplacer le budget, mais à gérer une situation provisoire. Son périmètre est strictement limité : elle autorise uniquement la perception des impôts et des ressources publiques indispensables au financement des dépenses essentielles.

Concrètement, les fonctionnaires recevront leur salaire, et les retraités leurs pensions. Cependant, aucune dépense nouvelle ou non essentielle ne peut être engagée. Laurent Saint-Martin, ancien ministre du Budget, décrit d'ailleurs cette loi comme un « pis-aller », un simple moyen de limiter les dégâts en attendant une solution durable.

Les discussions budgétaires entre le gouvernement et les parlementaires se poursuivent donc, et un accord est espéré d’ici la fin février.

Les principales conséquences sur votre patrimoine

Les principales mesures fiscales et économiques prévues dans le projet de loi initial ne verront pas le jour, du moins pour l’instant.

-

Le projet de loi de finances relégué aux oubliettes

Présenté en septembre par Antoine Armand, ministre de l’Économie, le projet de loi de finances 2025 portait les ambitions politiques du précédent gouvernement. Parmi les mesures désormais abandonnées figurent la contribution exceptionnelle sur les hauts revenus et les dispositifs destinés à soutenir le marché immobilier (extension du prêt à taux zéro).

-

Les retraités

Initialement, le projet prévoyait de retarder de six mois l’indexation des pensions. Avec la censure du gouvernement, cette disposition est abandonnée. Les retraités bénéficieront donc d’une revalorisation automatique de 2,2 % dès le 1ᵉʳ janvier 2025.

-

Les dirigeants partant à la retraite

Sans autres mesures prises par les parlementaires, l’abattement de 500 000 € pour départ à la retraite du dirigeant d’entreprise (Article 150 O-D Ter du Code Générale des impôts) ne s’appliquera plus pour les cessions signées à partir du 1er janvier 2025.

-

Le barème de l’impôt sur le revenu

Pour la première fois depuis des années, le barème de l’impôt sur le revenu n’a pas été ajusté pour tenir compte de l’inflation. Mais l’espoir n’est pas perdu ! Les parlementaires disposent encore de plusieurs mois pour parvenir à un accord.

-

La baisse du taux du PEL

Le taux d'intérêt nominal annuel applicable à la rémunération des Plans Épargne Logement (PEL) ouverts à compter du 1ᵉʳ janvier 2025 s'établit à 1,75 %. En comparaison, les PEL ouverts en 2024 bénéficiaient d’un taux plus avantageux, fixé à 2,5 %.

-

Le clap de fin pour le dispositif Pinel

Le dispositif Pinel de défiscalisation immobilière arrive à son terme. Et les parlementaires ne semblent pas enclins à le proroger.

-

Les performances énergétiques d’un logement

Sauf modifications décidées par les parlementaires dans les mois à venir, la mise en location d’un logement situé en métropole et classé G est interdite depuis le 1ᵉʳ janvier 2025, lorsque le bien sert de résidence principale au locataire. Par ailleurs, la vente d’un logement classé E impose désormais la réalisation obligatoire d’un audit énergétique.

Les mesures soutenues par le gouvernement

Au cours des prochaines semaines, le Gouvernement entend défendre la prolongation des mesures fiscales suivantes :

- le crédit d’impôt collection (CIC) ;

- l’exonération d'impôt sur les sociétés sur les revenus patrimoniaux des établissements scientifiques, d'enseignement et d'assistance ;

- la réduction d’impôt Loc’Avantages ;

- le crédit d'impôt au titre des dépenses de remplacement pour congé de certains exploitants agricoles ;

- le crédit d’impôt au titre de l’obtention d’un label haute valeur environnementale (HVE) ;

- l’abattement sur la plus-value sur l'actif professionnel lors du départ en retraite du chef d’entreprise ;

- la suppression de la réduction d’impôt au titre des dépenses engagées pour la tenue de la comptabilité et l’adhésion à un organisme de gestion agréé (OGA).

- les mesures d’incitation à la transmission des exploitations au profit des jeunes agriculteurs ;

Les discussions restent donc ouvertes, et de nouvelles mesures pourraient encore être ajoutées au fil des débats parlementaires.

Les Échos : Guillaume Lucchini explore les enjeux de la cession d’entreprise

Pour un entrepreneur, vendre son entreprise représente bien plus qu’un simple acte économique : c’est une étape cruciale, mêlant considérations professionnelles et bouleversements personnels. Au-delà des enjeux émotionnels, cette transition implique des choix complexes, notamment sur le plan patrimonial. Une anticipation méticuleuse s’avère donc essentielle pour maîtriser l’impact fiscal et préparer l’avenir, qu’il s’agisse de protéger ses proches ou de valoriser son patrimoine.

Dans un dossier spécial, Les Échos, sous la plume de Laurence Boccara, Laurence Delain et Françoise Paoletti, est allé à la rencontre de Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine. Ensemble, ils explorent les stratégies patrimoniales et les solutions d’investissement taillées sur mesure pour les entrepreneurs en phase de cession.

Structurer son patrimoine : un levier d’optimisation fiscale et organisationnelle

Dans leur enquête intitulée « J’ai vendu mon entreprise : que faire de mon argent ? », Les Échos soulignent l’importance de créer une structure juridique adaptée, comme une holding ou une société civile immobilière (SCI). Ces entités permettent non seulement d’alléger la fiscalité liée à la cession, mais aussi de mieux organiser la gestion des actifs post-cession. Une holding, par exemple, offre des avantages comme le régime mère-fille ou l’apport de titres dans un cadre fiscal optimisé. Lorsqu’elle est constituée suffisamment tôt, cette structure apporte une grande flexibilité pour réinvestir le capital tout en limitant l’imposition immédiate.

Le choix du régime matrimonial s’avère également important. Il joue, en effet, un rôle clé dans la protection du conjoint. Des dispositifs comme la clause de préciput ou la souscription à une assurance-vie peuvent ainsi garantir un équilibre financier dans le couple.

La transmission du patrimoine, quant à elle, exige une planification rigoureuse. L’utilisation des abattements fiscaux pour les donations constitue une opportunité majeure : chaque parent peut transmettre jusqu’à 100 000 euros par enfant, tous les 15 ans, sans imposition. Au-delà de ce seuil, des droits de succession s’appliquent. « Il est souvent moins coûteux de payer des droits de donation de son vivant que de laisser des héritiers régler des droits de succession importants sans préparation. De plus, ces droits peuvent être pris en charge par le donateur », souligne d'ailleurs Guillaume Lucchini.

Investir : des solutions pour valoriser son capital lors de la cession de son entreprise

Les solutions d'investissement sont nombreux. Parmi les options privilégiées, le private equity séduit particulièrement les entrepreneurs. Ce type d’investissement leur permet de réinjecter des fonds dans un domaine qu’ils maîtrisent souvent déjà. « Ils ont parfois eux-mêmes eu recours à ce marché lors du lancement ou du développement de leur entreprise. Pour un ancien dirigeant, le risque est perçu comme une opportunité : plus il est élevé, plus le rendement potentiel l’est également », rappelle une journaliste. En investissant dans des entreprises innovantes ou à forte croissance, les entrepreneurs diversifient leur patrimoine tout en restant acteurs du tissu entrepreneurial.

Autre pilier de l’investissement patrimonial : l’assurance-vie, en particulier sa déclinaison luxembourgeoise. Avec une souplesse accrue dans les supports d’investissement, une fiscalité attractive et une protection juridique renforcée, elle s’impose comme une solution incontournable pour sécuriser et dynamiser les fruits de la cession.

Enfin, les actifs tangibles tels que l’immobilier, les forêts ou les vignobles continuent de séduire. Ces biens allient valeur patrimoniale et avantages fiscaux, tout en offrant une dimension tangible qui rassure les investisseurs.

L’avis de Scala Patrimoine

Vendre une entreprise, ce n’est pas seulement tourner une page, c’est ouvrir un nouveau chapitre riche en opportunités. Cette étape représente une chance unique de monétiser son patrimoine, de le structurer et de poser les bases d’un avenir serein et ambitieux. Anticiper les aspects juridiques et fiscaux et choisir des investissements judicieux sont des leviers essentiels pour transformer cette cession en tremplin. Se faire accompagner par des experts, comme ceux de Scala Patrimonial, est donc crucial pour faire les bons choix et maximiser les bénéfices de cette étape décisive.