Plan Indépendants : ce qui change pour les entrepreneurs

La France a une longue tradition entrepreneuriale derrière elle ! Preuve en est : 3 millions d’indépendants dynamisent aujourd’hui notre tissu économique. Et la crise du Covid-19 n’a pas inversé cette tendance, bien au contraire. En 2021, 995 000 entreprises ont ainsi été créées, soit une hausse de 17,4% par rapport à 2020. Un record historique !

Pour leur offrir une meilleure protection, Emmanuel Macron a présenté une série de mesures, en septembre dernier, dans le cadre d’un plan en faveur de l’activité professionnelle indépendante.

L’Assemblée nationale et le Sénat ont, à l’unanimité, adopté le 8 février dernier, ce projet de loi. Plusieurs mesures concernent le patrimoine des indépendants, artisans, commerçants et professionnels libéraux, dont la plus emblématique porte sur la création du nouveau statut d’entrepreneur individuel.

Précision : certaines dispositions du projet de loi ont été intégrées dans la loi de finances et la loi de financement de la Sécurité sociale pour 2022.

Protéger le patrimoine des indépendants

Un statut unique pour l’entrepreneur individuel

Le plan « Indépendants » élaboré par Alain Griset, l’ancien ministre délégué aux Petites et Moyennes Entreprises, a notamment pour ambition d’apporter une protection supplémentaire au patrimoine personnel de l’entrepreneur, et de le rendre insaisissable en cas de défaillance de son entreprise.

Suivant cette voie, le législateur a donc consacré un statut unique pour l’entrepreneur individuel. Grâce à cela, l’ensemble de son patrimoine individuel deviendra insaisissable par les créanciers professionnels, sauf s’il en décide autrement.

La loi précise, à cet effet, que seuls les éléments utiles à son activité professionnelle pourront être saisis en cas de défaillance professionnelle. Ces dispositions s’appliqueront à partir du 15 mai 2022.

Ce qu’il faut savoir :

- La loi distingue le patrimoine professionnel et le patrimoine personnel de l’entrepreneur ;

- Seuls les éléments nécessaires à l’activité professionnelle de l’entrepreneur pourront, en principe, être saisis en cas de défaillance ;

- Sauf exception, le patrimoine personnel ne pourra être saisi que par ses créanciers personnels ;

- Cette réforme concerne toutes les nouvelles créations d’entreprises, à partir du 15 mai 2022 ;

- Pour les entreprises créées avant la réforme, cette protection s’appliquera uniquement aux nouvelles créances ;

- Rien ne change pour les créances en cours (notamment les prêts bancaires) ;

- Il ne se sera plus possible de créer une nouvelle entreprise sous le statut d’entreprise individuelle à responsabilité limitée (EIRL). Les EIRL en cours de vie demeureront toutefois.

Le passage en société facilité

Le législateur a pris des dispositions pour faciliter le passage d’une entreprise individuelle en société. Il est ainsi désormais possible de transmettre la totalité du patrimoine professionnel en une seule opération, simple à réaliser.

Favoriser la transmission des entreprises

La fiscalité sur les transmissions et les reprises d’entreprises allégée

Les plafonds d’exonération totale et partielle des plus-values lors de la cession d’une entreprise individuelle sont respectivement portés :

- De 300 000 € à 500 000 € ;

- De 500 000 € à 1 M€.

En parallèle, le plan « Indépendants » assouplit les dispositifs d’exonération des plus-values de cession dégagées à l’occasion d’un départ en retraite.

Auparavant, et sous certaines conditions, les entrepreneurs pouvaient bénéficier d’une exonération des plus-values lorsque la cession de leur entreprise intervenait 24 mois, après leur départ en retraite. Mais en raison de la crise sanitaire, le laps de temps nécessaire pour vendre une entreprise s’est allongé. En réponse, le législateur a donc porté ce délai à 36 mois.

Attention, cette mesure s’applique uniquement aux exploitants ayant fait valoir leurs droits à la retraite entre 2019 et 2021.

Autre assouplissement prévu par la loi : la cession à toute personne d’une activité en location-gérance sera autorisée, sous réserve que cette cession porte sur l’intégralité des éléments concourant à l’exploitation de l’activité.

Le rachat d’un fonds de commerce favorisé

La loi dédiée aux Indépendants comporte un volet visant à alléger la fiscalité applicable à l’acquisition d’un fonds de commerce. L’indépendant peut désormais déduire du résultat imposable les amortissements comptabilisés.

Cette mesure est cependant temporaire. Elle concerne, en effet, uniquement les fonds acquis entre le 1er janvier 2022 et le 31 décembre 2025.

Faciliter le rebond des indépendants

Un accès élargi à l’allocation des travailleurs indépendants (ATI)

Le législateur a souhaité élargir l’accès à l’allocation des travailleurs indépendants.

Pour y avoir droit, un entrepreneur devait auparavant exercer une activité non salariée sans interruption pendant au moins deux ans, dans la même entreprise, et faire l’objet d’une procédure de redressement ou de liquidation judiciaire.

La loi ouvre l'accès à ce dispositif aux indépendants dont l'activité économique n’est « pas viable ». Que faut-il cependant entendre par « non viable » ? Cela implique concrètement une baisse du revenu fiscal de 30 % d’une année sur l’autre.

Le montant de l’allocation reste stable, à environ 800 € par mois. Selon les premières estimations transmises par le gouvernement, cette réforme de l’ATI devrait permettre à 30 000 indépendants d’en bénéficier, contre à peine 1 000 aujourd’hui.

À noter : les indépendants auront également un accès simplifié au dispositif d’assurance volontaire contre le risque d’accident du travail et des maladies professionnelles. Sa tarification sera ainsi réduite d’environ 30 %, alors que les prestations versées resteront similaires.

La protection du gérant majoritaire d’une SARL

En cas de défaillance, les dettes contractées en tant que gérant majoritaire d’une SARL au titre de sa protection sociale ne pouvaient être appréhendées ni par une procédure collective, ni par celle du surendettement des particuliers. Il était ainsi susceptible d’être privé de toute solution de traitement de ses dettes de cotisations sociales. Désormais, les dettes peuvent être effacées dans le cadre d’une procédure de surendettement des particuliers.

Des mesures pour les indépendants face à la crise sanitaire

La crise sanitaire a fragilisé l'activité économique de nombreux indépendants. Pour les aider à passer cette épreuve, la loi neutralise l’impact de la crise dans le calcul des indemnités journalières des indépendants.

L’œil de Scala patrimoine

Les mesures présentées dans le plan consacré aux « Indépendants » nous semblent très pertinentes.

Si la création du statut juridique d’entrepreneur individuel représente une véritable innovation, il ne faut cependant pas en attendre des miracles.

La frontière entre les patrimoines personnels et professionnels des entrepreneurs risque d’être ténue. Leurs créanciers, notamment les banques, continueront très probablement d’exiger des garanties reposant sur leurs actifs personnels. Certains professionnels craignent même que ces changements rendent l’accès au crédit plus difficile pour les entrepreneurs.

Il conviendra également de préciser ce que le législateur entend par « éléments utiles à l’activité professionnelle », pour éviter une trop grande porosité entre les patrimoines personnels et professionnels.

LOI n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante.

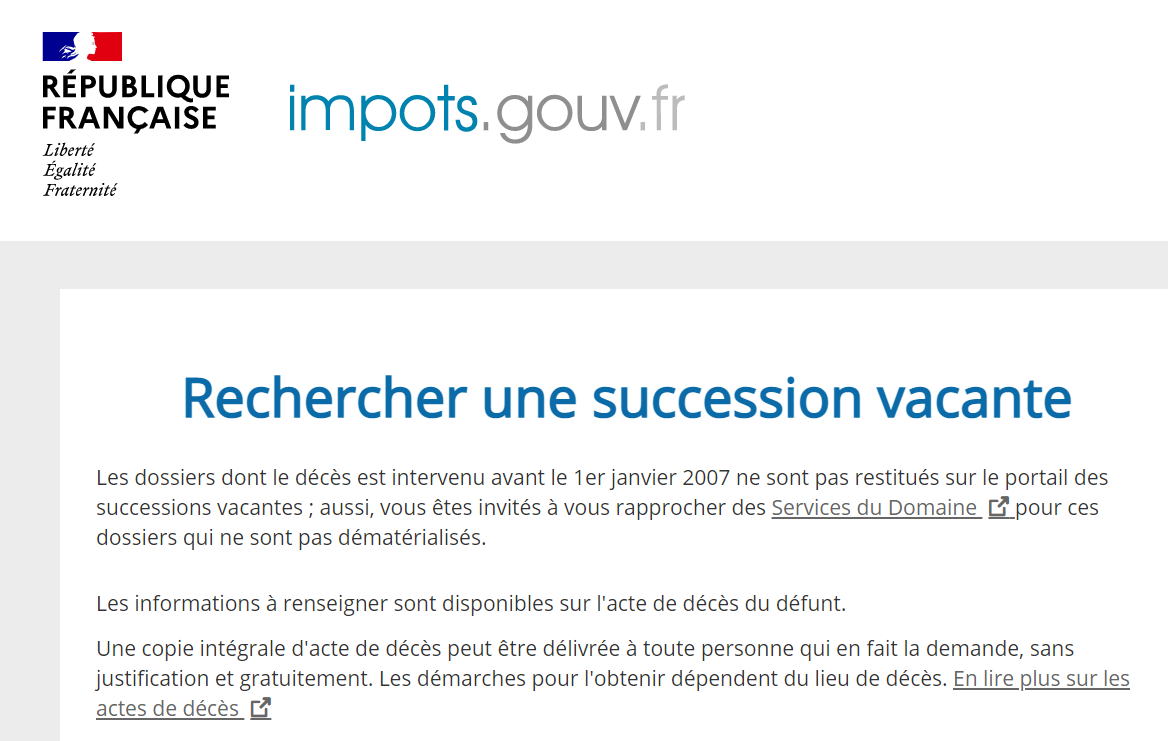

Et si vous étiez le bénéficiaire d’une succession sans le savoir ?

La Direction nationale d’Interventions domaniales (DNID) vient de lancer un service destiné à la recherche d'une succession vacante, accessible depuis le site des impôts. Scala Patrimoine vous en explique le fonctionnement.

13 000 successions vacantes par an

Tous les ans, ce sont plus de 13 000 successions qui ne sont ni réclamées ni acceptées par aucun héritier. Mais que devient alors le patrimoine du défunt ? Est-il purement et simplement laissé à l’abandon ? Pas tout à fait ! Le président du tribunal judiciaire a, dans ce cas, la possibilité de prononcer une déclaration de vacance. La succession peut alors faire l'objet d'une curatelle. La gestion des actifs du défunt est ensuite confiée à une entité de l’administration fiscale appelée « service du Domaine ».

Il faut savoir que le montant total des successions dites « vacantes » dépasse, chaque année, la barre des 200 millions d'euros. Ces sommes très importantes ont poussé la Direction générale des Finances publiques à réagir. Elle a donc travaillé, avec la Direction nationale d’Interventions domaniales (DNID), sur un nouveau service destiné à la recherche de successions vacantes.

Succession vacante : un moteur de recherche sur le site des impôts

L’administration fiscale propose désormais un nouvel outil facilitant la recherche des successions vacantes. Celui-ci intéressera particulièrement les héritiers potentiels, mais aussi les créanciers, les notaires, les avocats ou encore les syndics de copropriétés.

Accessible depuis le site des impôts, ce service permet notamment de :

- vérifier si la succession est vacante ;

- connaitre le service compétent pour traiter le dossier ;

- permettre aux intéressés de connaitre leurs droits et obligations ;

- s'informer sur le déroulement d’une succession (son ouverture, le degré d’avancement du dossier …) ;

- constater si l’inventaire des biens a eu lieu ou non, si les actifs ont été cédés ou si une dette a été enregistrée ;

Ces différents élément pourront, le cas échéant, permettre à un éventuel héritier de faire une revendication sur la succession vacante.

Un outil facile à utiliser

La demande peut notamment se faire en ligne sur le site impots.gouv.fr ou auprès de la mairie du lieu de décès. Un certain nombre d’informations seront toutefois nécessaires pour y accéder comme le nom du défunt, sa date de décès et code postal de son dernier domicile. Des éléments disponibles sur l'acte de décès du défunt dont une copie peut d’ailleurs être délivrée à toute personne qui en fait la demande, et ce gratuitement et sans justification.

Seule limite, la recherche concerne les décès intervenus à partir du 1er janvier 2007. Les dossiers ouverts avant cette date n’étant pas dématérialisés.

Au cours des prochains mois, Bercy compte encore améliorer cet outil en permettant aux créanciers de produire de manière dématérialisée et sécurisée leurs créances ou aux héritiers de revendiquer une succession.

Communiqué de Presse du Ministère de l'économie, des finances et de la relance, 15 mars 2022

Loi de finances pour 2022 : les mesures concernant les particuliers

Le projet de Loi de Finances pour 2022 a été adopté par l'Assemblée Nationale le 15 décembre dernier et publié au Journal officiel du 31 décembre.

Après les mesures exceptionnelles prises en 2020 et 2021, l’exécutif a souhaité « normaliser » son action. Un choix qui se justifie par le fort rebond de l’économie hexagonale. Selon l’Insee, la croissance de la France devrait, en effet, atteindre 6,7 % en 2021 et 4 % en 2022.

Et à quelques mois des prochaines élections présidentielles, aucune disposition fiscale majeure n’a été intégrée au budget 2022. Les contribuables pourront cependant se rassurer : le taux des prélèvements obligatoires est en baisse. Celui-ci étant passé de 44,5 % du PIB en 2020 à 43,5% en 2022.

Impôt sur le revenu : la loi de finances adopte le statu quo

Évolution du barème de l’impôt sur le revenu

La loi de finances actualise le barème progressif de l’impôt sur le revenu. Les différentes tranches applicables sont revalorisées de 1,4 %, en raison de l'augmentation de l'inflation en 2021. Il en est de même pour les plafonds des avantages liés au quotient familial.

Précision concernant le crédit d’impôt pour service à la personne

Les contribuables qui font appel à des salariés à domicile dans la cadre de services à la personne (garde d’enfant, ménages, assistance aux personnes âgées) bénéficient d’un crédit d’impôt. Ce dernier est, en principe, égal à 50 % du montant des dépenses réalisées dans la limite de 12 000 € par an ou de 20 000 € pour les contribuables invalides.

Le législateur vient de préciser que les services réalisés à l’extérieur du domicile du contribuable sont bien éligibles au crédit d’impôt. Notons que les services doivent, pour cela, être compris dans une offre incluant un ensemble d’activités effectuées au domicile. C’est notamment le cas lorsqu’une personne âgée se fait livrer ses courses à domicile ou bénéficie de services de téléassistance.

Système du quotient : le législateur valide une position de la doctrine administrative

Le système du quotient permet de limiter la progressivité de l’impôt sur le revenu lorsque le contribuable perçoit un revenu exceptionnel ou différé.

Afin d’éviter tout effet d’aubaine fiscale, le législateur vient de confirmer l’application d’une doctrine administrative. Ainsi, le déficit catégoriel, le déficit global ou le revenu net global négatif doit s’imputer sur le montant du revenu exceptionnel ou différé, avant l'application du système du quotient.

Plafond des dons aux organismes venant en aide aux personnes en difficulté

Les ménages réalisant des dons aux associations venant en aide aux personnes en difficulté pourront continuer à bénéficier d’une réduction d'impôt. Celle-ci étant égale à 75 % des versements, dans la limite de 1 000 € (contre 552 € avant 2020). La loi de finances a d’ailleurs entériné le maintien de ce plafond jusqu'à fin 2023.

Dernière étape avant la suppression de la taxe d’habitation

Cette année, les 20 % des ménages les plus aisés doivent de nouveau régler une taxe d’habitation. Les contribuables bénéficieront cependant d'une exonération de 65 % de celle-ci. Le gouvernement s'est aussi engagé à supprimer la taxe d'habitation sur les résidences principales pour tous les contribuables en 2023.

Prorogation de certains dispositifs de défiscalisation immobilière

Lifting pour le dispositif Cosse « Louer abordable »

Avec le dispositif Cosse, les investisseurs peuvent bénéficier d’un avantage fiscal lorsqu’ils s’engagent à louer un logement avec un loyer modéré au profit d’un ménage modeste.

La Loi de Finances pour 2022 vient de prolonger ce dispositif jusqu’au 31 décembre 2024. Et l'avantage fiscal prend désormais la forme d’une réduction d’impôt (au lieu d’une déduction forfaitaire sur les loyers).

Prolongation des dispositifs Denormandie & « Censi-Bouvard »

Le dispositif d'investissement locatif Denormandie a pour ambition de flécher les investissements vers l’acquisition et la rénovation de logements anciens. Les travaux doivent, pour cela, représenter au moins 25 % du coût total de l'opération. En contrepartie, les investisseurs bénéficient d’une réduction d’impôt sur le revenu, étalée sur toute la durée de location du bien. Dans le cadre du vote de la Loi de Finances, les parlementaires ont choisi de proroger ce dispositif jusqu’au 31 décembre 2023.

Le dispositif Censi-Bouvard permet, quant à lui, de bénéficier d'une réduction d'impôt lors d'investissements locatifs meublés dans des résidences avec services pour des étudiants ou des établissements d’accueils de personnes âgées ou handicapées. Les députés ont voté en faveur d'une prolongation de ce dispositif d’une année supplémentaire, jusqu’au 31 décembre 2022.

Éco-prêt à taux zéro : un dispositif renforcé

Le législateur a entériné la prorogation du prêt à taux zéro et de l’éco-prêt à taux zéro. Ces deux dispositifs courent ainsi jusqu’au 31 décembre 2023. Les parlementaires en ont profité pour porter le plafond de l’éco-prêt à taux zéro à 50 000 €. La durée possible de son remboursement est désormais de 20 ans.

Aménagement de la fiscalité applicable aux plus-values sur les cessions d’actifs numériques

La fiscalité applicable aux gains sur les cessions d’actifs numériques (principalement les cryptomonnaies et les jetons numériques) va encore évoluer !

Une distinction sera opérée entre les opérations effectuées par des contribuables (personnes physiques) à titre occasionnel ou professionnel.

- Les plus-values réalisées à titre occasionnel continueront à être soumises au prélèvement forfaitaire unique au taux de 12,8 %, auquel s’ajoutent 17,2 % de prélèvements sociaux, soit un taux global de 30 % (« Flat Tax »). Principale nouveauté apportée par le législateur, les contribuables auront la possibilité d’opter pour un assujettissement de leurs gains au barème progressif de l’impôt sur le revenu. Une disposition qui place ainsi sur un pied d’égalité le régime fiscal des plus-values sur les actifs numériques et celui sur les valeurs mobilières (Actions, Sicav …).

- Les personnes qui céderont des actifs numériques « dans des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations » vont-elles même revêtir le statut de « professionnel ». Leurs gains seront ainsi imposés à l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC), et non plus dans la catégorie des bénéfices industriels et commerciaux (BIC). Le législateur vient donc uniformiser leur fiscalité avec celle applicable aux personnes qui se livrent à une activité de « minage ».

Ces changements s'appliqueront à partir du 1er janvier 2023.

Baisse du taux de l’impôt sur les sociétés (IS)

La loi de finances abaisse à 25 % le taux d'impôt sur les sociétés, à compter du 1er janvier 2022. Pour rappel, le taux appliqué en 2021 était de 26,5 %.

Plan en faveur des indépendants : le volet fiscal entériné par la Loi de Finances

Soutenu par Emmanuel Macron et Alain Griset, le plan en faveur des indépendants veut apporter plus de souplesse aux entrepreneurs. Les dispositions fiscales et sociales viennent, à ce titre, d'être validées par le législateur.

L’augmentation du montant des abattements applicables aux plus-values professionnelles réalisées lors de la cession d’une entreprise individuelle a ainsi été actée. Le plafond pour une exonération totale passe de 300 000 € à 500 000 €. Celui pour une exonération partielle est, quant à lui, porté de 500 000 € à 1 M€.

Le législateur a également assoupli temporairement le délai de demande d’exonération des plus-values professionnelles de cession d’entreprise réalisées lors d’un départ à la retraite. Ce délai a ainsi été porté de 2 ans à 3 ans.

Enfin, les dirigeants de PME - soumises à l'IS - partant à la retraite pourront continuer à bénéficier d'un abattement fixe de 500 000 € sur les gains de cession de titres. Le dispositif a en effet été prorogé jusqu’au 31 décembre 2024. Il bénéficie également d'un allongement du délai de cession à 3 ans.

Sur le volet social, le législateur a limité l'utilisation du statut de conjoint collaborateur à une durée de cinq ans dans une carrière. Notons que les concubins des dirigeants d’entreprises ont désormais accès à ce statut.

Le plan "indépendants" fera l'objet d'une loi spécifique, attendue dans les prochaines semaines.

L’œil de Scala Patrimoine

Les fins de quinquennats ne sont pas propices aux grandes réformes fiscales. Et 2022 ne fait pas office d'exception. Seuls les changements concernant la fiscalité des actifs numériques ont un véritable impact.

Nous ferons également un point complet sur les mesures dédiées aux logements.

LOI n° 2021-1900 du 30 décembre 2021 de finances pour 2022

Donner du sens à votre épargne en investissant dans des entreprises solidaires

Paupérisation d’une partie de la population, manque de solidarité intergénérationnelle, réchauffement climatique … autant de signaux d’alarme qui doivent nous amener à repenser notre action au sein de la société.

Ces dernières années, les Français ont d’ailleurs été nombreux à fait part de leur envie de jouer un rôle plus actif, plus utile. Pour répondre à cette quête de sens, ils se sont massivement engagés dans le tissu associatif. Malgré la crise épidémique, nos compatriotes ont également fait preuve d’une grande générosité. Les dons aux associations ont, en effet, augmenté de 14% en 2020.

En parallèle, ils ont aussi été nombreux à utiliser leur épargne pour financer des projets « solidaires », en accord avec leur conviction. Parmi les instruments venant irriguer les projets à impact social, on retrouve les services d’intérêt économique général (SIEG). Des outils dont l’État souhaite encourager le développement en offrant la possibilité aux épargnants de bénéficier d’une réduction d’impôt sur le revenu.

Qu’est ce qu’un service d’intérêt économique général ?

Les « SIEG » sont considérés comme des acteurs économiques dont l’activité a pour but de satisfaire un besoin d’intérêt général. Autrement dit, ils apportent une aide aux personnes en situation de fragilité. Ce soutien se matérialise concrètement par la mise à disposition d'un service ou d'un logement à un tarif abordable.

Ces entités peuvent répondre à de multiples besoins, dans de nombreux secteurs d’activité. Le traitement de l’eau, la fourniture d’énergie ou les services sociaux sont ainsi concernés. Si la structure juridique est méconnue du grand public, ces véhicules n’en représentent pas moins un élément essentiel du modèle social européen. On estime que 15 % du PIB européen serait généré par les SIEG !

Quelles sont les conditions pour bénéficier de la réduction d'impôt sur le revenu ?

Investir au capital d’une société ayant conclu une convention de mandat de Service d’Intérêt Economique Général (SIEG) peut vous permettre de bénéficier d’un avantage fiscal, sous la forme d’une réduction d’impôt sur le revenu (dispositif IR-SIEG).

Celle-ci est égale à 25% du montant des sommes placées. Mais ces versements sont toutefois plafonnés à :

- 50 000 € pour les personnes célibataires, soit un avantage fiscal de 12 500 € maximum ;

- 100 000 € pour les contribuables mariés ou pacsés, soit un avantage fiscal de 25 000 € maximum.

Précision : si vous dépassez cette limite (50 000 € ou 100 000 €), vous profiterez de la réduction d’impôt sur le revenu sur vos prochaines feuilles d’impositions. Vos investissements peuvent, en effet, être reportés au cours des 4 années suivantes.

Cet investissement doit, par ailleurs, être intégré au calcul du plafonnement global des niches fiscales. Bonne nouvelle son montant est - pour cette année – exceptionnellement porté à 13 000 €, contre 10 000 € habituellement.

Le report de l’avantage fiscal est aussi prévu en cas de dépassement de ce plafond, et ce pendant 5 ans.

Sachez que vous êtes tenus de conserver votre investissement pendant 5 ans minimum. Si vous en sortez avant ce délai, vous perdrez alors l’avantage fiscal obtenu, sauf en cas de survenance d’un événement exceptionnel (décès, invalidité ou licenciement)

L’œil de Scala Patrimoine

Nous nous réjouissons que l’État mette en place un dispositif apportant son soutien à des projets solidaires. La réduction d’impôt sur le revenu, majorée au taux de 25 %, permet aux investisseurs d’en limiter significativement le risque.

Si vous souhaitez profiter de ce dispositif de défiscalisation, nous vous recommandons cependant de bien choisir vos projets. Il conviendra de vérifier si celui-ci est adapté à votre profil de risque et à vos convictions.

Nos équipes sont à votre écoute pour vous accompagner au mieux dans vos investissements.

Décret n° 2020-1186 du 29 septembre 2020 pris pour l’application de l’article 199 terdecies-0 AB du code général des impôts relatif aux investissements effectués par des contribuables au capital de certaines entreprises agréées « entreprise solidaire d’utilité sociale »

Réduction d’impôt : investir dans le cinéma avec les Sofica

Pays des frères Lumière, la France aime à cultiver son exception culturelle en matière cinématographique. Pour soutenir l’industrie du Septième « Art » et participer au financement de ses œuvres, le législateur a donc créé des structures dédiées, appelées les Sofica.

Les Sociétés pour le financement de l'industrie cinématographique et audiovisuelle (Sofica) participent aujourd’hui à la création de plus d’un tiers de la production française. Au cours des dernières mois, des films comme « Annette » de Leos Carax, « Boîte Noire » de Yann Gozlan, « Eiffel » de Martin Bourboulon ou encore la série « Le bureau des légendes » ont été - en partie - financés par ces véhicules.

Mais comment fonctionnent-ils ? En pratique, ces structures collectent des fonds auprès des épargnants pour ensuite les réinvestir dans des films, séries ou programmes audiovisuels. Les espérances de gains étant réduites, législateur accorde aux contribuables une réduction d’impôt, en contrepartie de leur investissement. Crée en 1985, ce dispositif est encore appelé à durer. Il a, en effet, été récemment prolongé jusqu’en 2023.

Une réduction d’impôt de 48 % pour les Sofica

En faisant l’acquisition de parts de Sofica, les épargnants apportent leur soutien à la production audiovisuelle française ou européenne, tout en profitant d’un avantage fiscal. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un risque de perte en capital et d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En cas de cession avant 5 ans, l'avantage fiscal serait ainsi remis en cause.

Étant précisé que les contribuables sont tenus d’investir au moins 5 000 € pour bénéficier de cet avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

- limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

- intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Attention, lorsque la somme des avantages fiscaux de l'année dépasse ces montants, l'excédent est perdu. Et il ne peut pas être reporté sur les impôts des années suivantes.

Une enveloppe d’investissement réduite

L’accès aux Sofica demeure limité. Seule une dizaine de véhicules d’investissement par an sont, en effet, agrées par le ministère du budget. Cette année, le législateur a cependant augmenté de 10 M€ l’enveloppe d’investissement des Sofica, pour atteindre 73 M€ au total.

Dès la fin de la collecte, le véhicule dispose de 12 mois pour investir les sommes perçues. Leur modèle économique repose notamment sur la perception des revenus générés par l’exploitation des œuvres. Celle-ci dépend ainsi des entrées salles, des ventes internationales, des DVD, du service de vidéo à la demande …

L’œil de Scala Patrimoine

Bien que le taux de la réduction d’impôt sur le revenu soit très attrayant, les Sofica demeurent un placement risqué. Jusqu'à présent, les espoirs de gains reposent exclusivement sur les avantages fiscaux.

Le rendement de ce type d’opération est le plus souvent limité à 4 % ou 5 % en moyenne par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre cloisonné. La fenêtre de souscription est très courte, d’octobre à décembre uniquement. Les contribuables intéressés devront donc aller vite.

(1) La réduction sur l’impôt sur le revenu est de 30 %, majorée à 36 % de la souscription (Si la Sofica réalise au moins 10 % de ses investissements dans des sociétés de production), majorée à 48% de la souscription (Si la Sofica consacre au moins 10% de ses investissements à des dépenses de développement de séries audiovisuelles ou en contrepartie de droits sur les recettes d’exploitation des œuvres cinématographiques ou audiovisuelles à l’étranger)

(2) La durée de blocage des titres sera en principe égale à la durée de vie de la Sofica (10 ans). Sauf dissolution anticipée qui ne pourra intervenir qu’avec l’approbation du Ministre de l'Économie et des finances. Celle-ci devant arriver au terme d’une durée minimale de 5 ans.

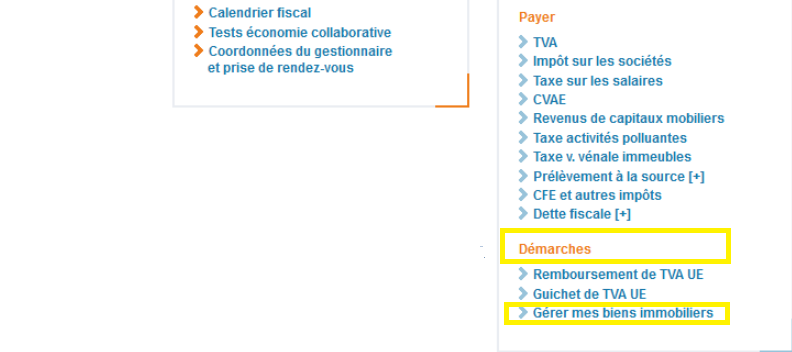

« Gérer mes biens immobiliers », le nouveau service en ligne de Bercy pour les propriétaires

Selon l'Insee, 58% de français sont aujourd'hui propriétaires d’un bien immobilier. Pour faciliter sa relation avec ces 34 millions de personnes, l’administration fiscale a créé un nouveau service en ligne appelé « Gérer Mes Biens Immobiliers ».

Une vision globale du patrimoine immobilier

Le nouveau service de l’administration fiscale s'adresse aux particuliers, aux professionnels mais aussi aux collectivités locales. Il concerne les personnes propriétaires d'un bien ou d'un droit sur celui-ci (usufruit, nue-propriété, indivision …)

Avec cette interface les propriétaires bénéficient d’une vue globale de leur patrimoine foncier. À ce jour, seules les propriétés bâties sont cependant visibles. Un service qui intègre donc les résidences principales et secondaires, les biens immobiliers locatifs, les locaux professionnels mais aussi les parkings. A contrario, les terrains à bâtir, les immeubles en état de construction et les logements sur plan ne sont pas répertoriés.

Sur cette plateforme, le propriétaire peut également retrouver certaines caractéristiques du bien comme les dépendances incorporées (caves, piscines...) ou sa surface.

Précision : En cas de vente, d'achat ou de don d'un bien immobilier, les informations peuvent prendre quelques mois avant d'apparaître dans l’interface.

Comment se connecter à l'espace "Gérer mes biens immobiliers" ?

Pour accéder à ce nouvel outil, le propriétaire doit simplement se connecter à son espace personnel du site impôts.gouv.fr, à l'aide de son identifiant.

Pour les particuliers, un onglet « Biens immobiliers » est directement accessible depuis le haut de la page d’accueil.

Pour les professionnels, il conviendra de « scroller » dans la partie « mes services », visible sur la droite de la page d’accueil, jusqu’à « Démarches » puis cliquer sur « Gérer mes biens immobiliers ».

Un outil déclaratif pour son patrimoine immobilier

Ne nous y trompons pas, cet outil aura surtout vocation à faciliter les échanges entre les propriétaires et l’administration fiscale.

L’interface devrait ainsi simplifier les démarches déclaratives mais aussi le travail des agents du fisc. Ceux-ci pourront, en effet, vérifier plus rapidement les informations transmises par les contribuables.

Dans ce sens, le service va progressivement s’enrichir de nouvelles fonctionnalités. À terme, il permettra de :

- répondre en ligne aux obligations déclaratives relatives aux locaux ;

- dématérialiser les déclarations foncières ;

- liquider les taxes d’urbanisme ;

- déclarer l’occupant des locaux d’habitation ;

- collecter auprès des propriétaires les loyers des locaux d'habitation mis en location ;

Le calendrier des changements publié par l'administration fiscale

Voici le calendrier défini par l’administration fiscale :

- Fin 2022 : le propriétaire pourra réaliser ses déclarations foncières et celles relatives aux taxes d’urbanisme ;

- 2023 : il sera possible d’effectuer la déclaration de la situation d’occupation d’un logement mis en location et du montant du loyer. Le propriétaire aura alors l'obligation d'indiquer chaque changement de situation sur son interface.

À noter : toutes les informations manquantes ou erronées peuvent faire l'objet d'une demande auprès de l'administration. Pour cela, le contribuable doit utiliser la messagerie de son espace particulier dans impots.gouv.fr, en choisissant le thème «J'ai une question sur le descriptif de mon bien immobilier».

L’œil de Scala Patrimoine

Ce nouvel outil s'inscrit dans le cadre de réformes profondes en matière de fiscalité immobilière. Il apporte ainsi des réponses concrètes à de multiples enjeux pour le fisc :

- Faciliter le calcul de la taxe foncière

Ces nouveautés apportées par Bercy ont pour objectif de faciliter le travail de contrôle de l’administration fiscale ainsi que la révision des valeurs locatives pour le calcul de la taxe foncière.

- Anticiper la réforme de la taxe d’habitation

Comme l’avait promis le gouvernement, la taxe d’habitation sera supprimée pour les résidences principales en 2023. Celle-ci sera cependant maintenue sur les résidences secondaires et les logements vacants. La nouvelle interface « Gérer Mes Biens Immobiliers » ciblera avec une plus grande précision les logements qui demeurent dans le champ d’application de la taxe d’habitation. Les propriétaires seront, en effet, obligés de déclarer sur cet outil l’usage du bien.

- Maitriser la taxe sur les logements vacants

Le service « Gérer Mes Biens Immobiliers » permettra aux agents du fisc de recenser plus facilement les logements vacants. Leurs propriétaires doivent, en effet, régler une taxe dont le montant varie en fonction de la longueur de la période de vacances.

Don Manuel : une déclaration en ligne est possible !

L’administration fiscale poursuit sa transformation digitale. Celle-ci propose désormais aux usagers d’effectuer la déclaration de leurs dons manuels en ligne. Une démarche qui peut être réalisée via un ordinateur, un smartphone ou une tablette.

Une volonté de simplifier la démarche des donataires

Cette mesure était très attendue. L’année dernière, plus de 280 000 dons « de la main à la main » avaient été réalisés. Or, cette déclaration, obligatoire, pouvait parfois être fastidieuse.

Jusqu’à présent le bénéficiaire du don manuel devait, en effet, remplir le formulaire n°2735 ou N°2734-SD, selon la valeur de la donation, puis le déposer au service chargé de l'enregistrement de son domicile.

Depuis le 30 juin, les dons manuels reçus d’un proche peuvent donc être enregistrés en ligne. C’est d’ailleurs bien la personne bénéficiant du don qui doit remplir la déclaration. Pas d'inquiétude cependant, si le bénéficiaire est un enfant mineur ou un majeur protégé, son représentant légal pourra effectuer la démarche pour lui.

Le don manuel prend généralement la forme de dons de sommes d’argent, de titres, de biens meubles ou d’œuvres d’art. Celui-ci ne peut cependant pas porter sur des biens immobiliers. Ces derniers nécessitent, en effet, la réalisation d'un acte devant un notaire. Malgré tout, le don manuel doit être enregistré.

Une procédure qui diffère si des droits de donation sont à payer

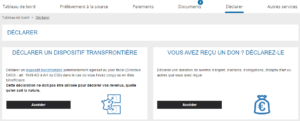

Voici la marche à suivre pour réaliser la déclaration de votre don manuel :

- Connectez-vous sur votre Espace Particulier sur le site impots.gouv.fr puis saisissez votre numéro fiscal, composé de 13 chiffres ainsi que votre mot de passe ;

- Dès lors que l’écran d’accueil s’affiche, vous devez cliquer sur l’onglet « Déclarer », dans la barre du menu en haut de la page ;

- Appuyez ensuite sur le bouton « Accéder » qui se trouve dans la fenêtre intitulée « vous avez reçu un don ? déclarez-le » ;

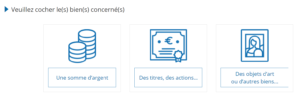

- Puis, indiquez si vous êtes le bénéficiaire du don ou non ;

- Remplissez alors les informations demandées. Veuillez noter que l’administration fiscale aura besoin de plusieurs informations sur le donateur ;

- Précisez la nature des biens donnés (somme d’argent, titres, objets d’art ou autres) ;

- Complétez le champ d’information sur le don manuel (date du don, valeur …) ;

- Validez votre déclaration.

Les dons manuels sont soumis à des droits de donation, calculés en fonction du lien de parenté entre le donateur et le bénéficiaire du don. À l’issue de votre déclaration, deux scénarios seront donc possibles.

Le premier, si vous n’avez pas de droit de donation à régler, grâce à l’application d’un abattement par exemple : vous pourrez valider votre déclaration en ligne.

Le second, si des droits de donation sont à payer : vous n’aurez pas la possibilité de finaliser votre démarche en ligne. Vous devrez nécessairement imprimer votre déclaration en double exemplaire et la transmettre au service chargé de l'enregistrement de votre domicile, en l’accompagnant du paiement de vos droits.

Pour faciliter vos démarches le service proposé par Bercy réalise un calcul automatique des droits de donation à régler.

Enfin, à partir de septembre 2021, les donataires auront la possibilité de payer les droits de donation éventuels en ligne. Ce paiement pourra se faire par carte bancaire ou autorisation de prélèvement.

L’œil de Scala Patrimoine

Si le « don manuel » est assez fréquent, il ne doit pas être confondu avec le « présent d’usage ». Le présent d'usage est, en effet, un cadeau réalisé à l'occasion d'un événement particulier, le plus souvent dans un cadre familial. Cet événement peut être un anniversaire, un mariage ou une naissance. Lorsque sa valeur est raisonnable, par rapport aux revenus de la personne qui l’offre, il ne donne lieu ni à taxation, ni à déclaration.

Interviews de Sylvia Pinel, Ministre du logement, de l'Egalité des territoires et de la Ruralité et de Guillaume Lucchini, Président de Scala Patrimoine

Revue "Décideurs" : article Gestion de Patrimoine & Gestion d'actifs

Interviews de Sylvia Pinel, Ministre du Logement, de l'Égalité des territoires et de la Ruralité et de Guillaume Lucchini, Président de Scala Patrimoine.

Investir dans l'art

Appelés placements atypiques par l'AMF, les investissements « plaisir » se développent au détriment des investissements financiers classiques, jugés trop exposés. Rentabilité, sécurité et plaisir ne sont pas des concepts incompatibles et les investisseurs y adhèrent de plus en plus. Parmi ces investissements alternatifs, l'art a su s'imposer pour devenir aujourd'hui, l'un des placements les plus convoités. Investir dans l’Art présente de nombreux avantages : c’est un actif concret qui offre une rentabilité attrayante et fait l’objet d’une fiscalité très avantageuse.

Investir dans le vin

Les investissements « plaisir » (ou alternatifs) séduisent de plus en plus les épargnants qui souhaitent investir dans des actifs tangibles et des biens réels. L’investissement dans le vin s’adresse à ceux qui cherchent à sécuriser et diversifier leur patrimoine. L’intérêt de ce type de placement réside, principalement, dans sa rareté gage d’une forte rentabilité, et dans sa stabilité en regard des fluctuations des marchés. Quelques soient vos connaissances dans ce domaine, votre budget et le temps que vous souhaitez y consacrer, vous disposez de nombreuses possibilités pour investir avec succès dans le vin.