Les meilleurs placements pour 2022

Où placer son argent ? Quels sont les investissements les plus rémunérateurs ? Quels sont les meilleurs placements ? Autant de questions que des millions de Français se posent régulièrement. Ces dernières années, le choix fut cornélien, en raison de la chute vertigineuse des taux d’intérêt, ayant entrainé, avec elle, les rendements des fonds en euros. Or ces placements, sécurisés et totalement liquides, vampirisaient une grande partie de l’épargne des Français. Pour valoriser leur patrimoine sur le long terme, ces derniers doivent donc se tourner vers des investissements dont le capital n’est plus garanti … mais qui offrent en contrepartie des espoirs de gains plus importants. Les équipes de Scala Patrimoine ont retenu, pour vous, 5 placements qui devraient se démarquer en 2022.

L’immobilier parisien

L’immobilier parisien conserve son statut de valeur refuge. Encore cette année, il devrait figurer parmi les meilleurs placements. Malgré la crise liée à l’épidémie de Covid-19, les prix des logements à Paris ont, en effet, augmenté de 5,4% en 2020 et devraient être stables en 2021, selon une étude des notaires du Grand Paris. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Deux stratégies d’investissement attirent particulièrement notre attention :

L’acquisition de petites surfaces

À Paris, les petites surfaces ne connaissent pas la crise ! L’intérêt des investisseurs porte principalement sur les studios, T1 et même T2, c’est-à-dire les logements dont la superficie se situe entre 20 m2 et 60 m2. Une tendance qui a d’ailleurs été accentuée par l’épidémie de Covid-19 et l’essor du télétravail. De nombreux cadres parisiens, vivant désormais en province, souhaitent garder un pied à terre dans la capitale pour y revenir ponctuellement. Et les petites surfaces répondent parfaitement à leur besoin. Pour obtenir un rendement locatif plus intéressant, nous vous conseillons de privilégier les logements à rénover et à meubler.

Enfin, l’effet « rareté » de ces actifs contraint les investisseurs à faire preuve d’une grande réactivité pour obtenir le bien souhaité. Dans ce but, il peut aussi être recommandé de se rapprocher de professionnels du patrimoine dont le réseau vous donnera la possibilité d’accéder à des logements « off market ».

Le coliving senior

Très répandu en Europe du Nord, le coliving senior est en train de tisser sa toile en France. Ce concept résidentiel, mêlant « colocation » et « service hôtelier », permet à une personne « senior » de sortir d’une situation d’isolement en conservant toute son autonomie. Au sein d’un grand appartement ou d’une maison, chacun des locataires bénéficie, en effet, d’un espace privatif (sa propre chambre, salle de bain et dressing) et d’un accès à des pièces partagés (salon, cuisine, salle de sport, bibliothèque ou terrasse).

Idéalement, nous vous recommandons d’opter pour des logements situés dans un quartier très agréable du centre de Paris, afin que les locataires puissent accéder facilement à pied aux différents commerces et commodités et conserver une vie sociale dynamique.

Scala Patrimoine attire votre attention sur … la question de la rentabilité

Certes, la rentabilité est l’un des critères fondamentaux de sélection d’un investissement immobilier. Pour autant, celui-ci doit être mis en perspective avec d’autres indicateurs de performance comme le risque locatif. Si, faute de locataires, vous laissez votre logement vide durant quelques mois, vous verrez la rentabilité de votre investissement s’écrouler ! Choisir un emplacement de qualité est donc vital. Et sur ce point, Paris a (toujours) une longueur d’avance sur les autres villes françaises !

La pierre papier (SCPI)

Symbolisée par les extraordinaires volumes de collecte des SCPI et OPCI, la pierre papier s’est fait une place de choix dans le patrimoine des Français. Cette frénésie ne doit cependant pas vous tromper. En cas de retournement des marchés, ces véhicules pourraient rencontrer des difficultés à vendre des actifs achetés à prix d’or. Veillez donc à bien diversifier votre patrimoine et ne pas placer une part trop importante de votre épargne sur ces véhicules. Soyez également sélectifs dans vos choix. Trois thèmes d’investissement pourraient, à notre sens, faire partie des meilleurs placements pour 2022. Leur point commun ? Ils accompagnent des évolutions économiques et sociétales de grandes ampleurs.

La logistique

Afin de soutenir la croissance exponentielle du e-commerce, les entreprises ont besoin de plateformes logistiques pour stocker, trier et distribuer leurs produits. Certaines SCPI vous offrent la possibilité d’investir sur ces actifs très recherchés. Elles feront ainsi l’acquisition d’entrepôts, de locaux d’activités, mais aussi de messageries, le plus souvent situés en première couronne des grandes aires urbaines. Et jusqu’ici les performances sont au rendez-vous, même si l’on note déjà une forte augmentation des prix sur cette typologie d’actifs.

La santé

Décorrélé des cycles économiques et financiers, le secteur de la santé attire de nombreux investisseurs privés et institutionnels. Sans surprise, les SCPI spécialisées sur cette thématique se sont montrées très résilientes durant la crise épidémique. Ces dernières étant principalement investies dans des cliniques, des laboratoires d’analyses médicales, des crèches et des Ephad.

L’Europe

Le terrain de jeu des sociétés de gestion immobilière s’étend désormais bien au-delà de nos frontières. Nombre d’entre elles disposent même d’équipes spécialisées à l’étranger, notamment au Benelux, en Allemagne, en Italie et en Espagne. Les stratégies d’investissement menées par ces « SCPI européennes » vous permettent ainsi de diversifier votre patrimoine immobilier tertiaire dans des pays aux dynamiques économiques et sociétales différentes. Cerise sur le gâteau, grâce à la signature de conventions fiscales entre certains pays, la fiscalité applicable peut être allégée. C’est notamment le cas des SCPI détenant des actifs outre-Rhin.

Scala Patrimoine attire votre attention sur … le levier du crédit

et la fiscalité

Et si le meilleur placement 2022 était le crédit ? Les taux d’intérêt sont historiquement bas. La situation ne devrait pas évoluer avant la fin du premier semestre 2022 dans la mesure où la banque centrale européenne (BCE) souhaite maintenir en l’état sa politique monétaire. Il serait donc dommage de ne pas en profiter. Si votre taux d’endettement le permet, n’hésitez pas à augmenter votre capacité d’investissement en ayant recours à l’emprunt.

La pierre est sans conteste l’un des placements préférés des Français. Mais on ne peut pas dire que l’immobilier soit l’enfant chéri du législateur. La fiscalité applicable à cet investissement est, en effet, très élevée. Pour éviter ce régime fiscal « confiscatoire », veillez à bien organiser et structurer votre patrimoine. Certains pourraient, par exemple, avoir intérêt à créer une société civile immobilière (SCI) à l’IS.

Les fonds actions et diversifiés appliquant une approche « socialement responsable »

Les politiques ultra-accommodantes dirigées par les banques centrales apportent un flux de liquidité important sur les marchés financiers. Cette injection monétaire soutient le niveau de l’inflation et pourrait continuer à doper le cours des marchés actions. Même si nous privilégions la prudence, la classe d’actifs conserve tout son sens dans une optique de long terme, avec des investissements diversifiés et échelonnés dans le temps.

Nous privilégions des fonds qui sélectionnent des entreprises en fonction de critères environnementaux, sociaux et de gouvernance, mieux adaptés à l’évolution de notre société et aux réformes « carbones » à venir. Attention, le label ISR n’est toutefois pas un filtre suffisant pour évaluer la qualité de la démarche « responsable » d’une société de gestion. D’autres éléments doivent être regardés de près, comme son engagement actionnarial, le verdissement en profondeur de sa gamme de fonds ou encore la qualité de son reporting.

Scala Patrimoine attire votre attention sur … les cryptomonnaies

Les cryptomonnaies (Bitcoin, Ethereum, Dogecoin …) font l’objet d’un véritable engouement de la part des investisseurs. Il convient cependant de garder à l’esprit que ce sont des produits extrêmement spéculatifs. En fonction de l’actualité économique ou réglementaire, leurs valeurs peuvent varier très fortement, dans un laps de temps très court. Si vous souhaitez vous positionner sur des cryptomonnaies, investissez uniquement l’argent que vous êtes prêt à perdre. Soyez également vigilant concernant le choix des plateformes d’acquisition. Les escroqueries sont de plus en plus fréquentes. La dernière en date concerne la cryptomonnaie « inspirée » par la série Sud-Coréenne à succès « Squid Game ». Leurs créateurs s’étant « mystérieusement » volatilisés avec l’argent des investisseurs !

Les investissements alternatifs

Le capital investissement et la dette privée

Le capital investissement (ou private equity) vous permet de prendre des participations au capital d’entreprises non cotées (le plus souvent par l’intermédiaire de fonds spécialisés). L’entrée au capital pouvant se concrétiser de façon majoritaire ou minoritaire.

La dette privée est, quant à elle, une solution de financement proposée en alternative aux prêts bancaires. Cette classe d’actifs fait émerger des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Son environnement est très hétérogène, avec un niveau d’exigence entre les différentes plateformes et émetteurs très disparate. Cette classe d’actif nécessite donc une analyse supérieure et une vigilance accrue sur le risque de liquidité. C'est particulièrement le cas lors des débouclages des opérations immobilières menées par des marchands de biens (dette privée immobilière)

Les produits structurés

Les produits structurés peuvent être utilisés comme alternative à un investissement direct pour réduire l’exposition au risque d’un portefeuille.

Un produit structuré est une stratégie d’investissement basée sur différents sous-jacents. La protection en capital, le sous-jacent et la durée sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Scala Patrimoine attire votre attention sur … le risque de liquidité et l’indisponibilité des capitaux

Ces placements alternatifs doivent être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et à leurs caractéristiques intrinsèques, ces investissements ne doivent pas représenter une part trop importante de votre patrimoine.

L’épargne retraite

La réforme de l’épargne retraite, votée en 2019 dans le cadre de la loi Pacte, a remis sur le devant de la scène ces placements. Plus souple, plus flexible, le nouveau Plan d’Épargne Retraite est un véhicule particulièrement performant pour ceux qui souhaitent investir sur le très long terme, à condition d’être imposé sur les tranches hautes du barème de l’impôt sur le revenu (au moins 30 %) et de choisir des contrats peu chargés en frais.

Nous vous rappelons que le PER est ce que l’on appelle un « produit tunnel ». En conséquence, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, sauf dans les cas de déblocage anticipé prévus par la loi. Au moment de votre départ en retraite, vous aurez cependant la possibilité de choisir entre une sortie en rente, versée jusqu’à votre décès, le versement d’un capital ou un mix des deux.

Scala Patrimoine attire votre attention sur … les frais appliqués aux contrats

Deux sénateurs, Albéric de Montgolfier et Jean-François Husson, ont récemment présenté un rapport portant sur « la protection des épargnants ». Ils y soulignent le niveau très important des frais appliqués sur les placements, qui pèse significativement sur la performance servie aux épargnants. C’est notamment le cas pour les contrats d’assurance-vie et les plans d’épargne retraite (PER). Les sénateurs rappellent la « cécité fiscale » dont font preuve les épargnants, les rendant moins sensibles au niveau de frais. Les rapporteurs souhaitent encourager le développement de placements dont la gestion serait peu chargée en frais, afin d’optimiser le rendement servi. Un combat dans lequel Scala Patrimoine est pleinement engagé, avec le développement d’une offre « clean share ». Autrement dit, une offre de fonds qui est distribué sans rétrocommissions.

L’œil de Scala Patrimoine

Pour faire un choix de placements éclairé, vous devez garder trois éléments à l’esprit :

- Les frais appliqués à votre épargne

Pour une meilleure rentabilité de votre épargne, pensez à regarder les frais appliqués aux investissements proposés. Les chiffres transmis par les rapporteurs sont édifiants. À long terme, près de la moitié du rendement d’un placement serait captée par les frais.

- Performance = risque !

Comme le souligne très bien l’Autorité des Marchés Financiers (AMF), le rendement et le risque sont inséparables. Il n’y existe donc pas de placements miracles, avec des promesses de gains élevés et un capital garanti. Veillez donc toujours à choisir un placement qui corresponde au degré de risque que vous souhaitez prendre.

-

Profiter de l’effet de levier du crédit

Les taux d’intérêt très bas proposés par les établissements bancaires doivent vous inciter à privilégier l’investissement à crédit, lorsque cela est possible.

Marie-Anne Vincent (Carbon 4 Finance) : « Les solutions d’investissement responsable manquent de visibilité »

L’Union Européenne s’est fixée des objectifs très ambitieux en matière environnementale. Mais les entreprises, placées en première ligne, seront-elles à la hauteur de ce défi climatique ? Marie-Anne Vincent, Directrice Générale de Carbon 4 finance, une société de conseil spécialisée dans la transition énergétique, revient sur le rôle à jouer par les entreprises mais aussi des investisseurs en vue d'une transition bas carbone.

Scala Patrimoine. L’Union Européenne s’est fixée comme objectif d’atteindre la neutralité carbone à l’horizon 2050. Comment les entreprises peuvent-elles réussir leur transition vers une économie bas carbone ?

Marie-Anne Vincent. Il y a pour elles un double enjeu : réduire leurs émissions et absorber celles qui sont dans l’atmosphère. Pour atteindre la neutralité carbone, la réduction des émissions ne sera, en effet, pas suffisante. Il va falloir créer des puits de carbone pour séquestrer les émissions. Les entreprises du secteur agricole ou forestier auront un rôle important à jouer. Peut-être même devront-elles produire des « émissions négatives » pour contribuer à l’objectif de neutralité nationale et européenne. Quoi qu’il en soit les entreprises devront s’investir sur le sujet, et ce sur toute leur chaine de valeur. Elles seront tenues de réduire les émissions dans leurs processus de production, mais aussi d’accompagner leurs fournisseurs dans leur transition climatique.

Scala Patrimoine. Les entreprises disposent-elles d’outils efficaces pour calculer leurs émissions de gaz à effet de serre ? Peuvent-elles facilement « maquiller » leurs résultats ?

Il faudra un cadre réglementaire plus ambitieux. Aujourd’hui, en France, les bilans carbone sont uniquement imposés aux entreprises d’une certaine taille. Cette pratique doit, à mon sens, être systématisée. Nous avons des règles comptables européennes et internationales qui s’appliquent aux entreprises avec des commissaires aux comptes pour les valider. Pourquoi n’en serait-il pas de même pour les émissions de gaz à effet de serre ? Les entreprises qui calculent leur bilan carbone pourraient ainsi être contrôlées par un commissionnaire chargé de valider leur trajectoire climat. Pour qu’elle soit pleinement efficace, cette comptabilité carbone devra être encadrée par la réglementation. Le but est ici d’éviter « maquillage » des résultats ou l’utilisation de référentiels différents d’une entreprise à l’autre, dans un même secteur d’activité.

Scala Patrimoine. Cette ambition est-elle compatible avec les activités de certains secteurs très polluants (pétrole, sidérurgie …) ?

Certains secteurs font l’objet d’une attention particulière, notamment celui de l’énergie. La sortie du charbon et des énergies fossiles est une nécessité. Il convient donc organiser un renversement vers les énergies moins carbonées. Il appartient désormais aux entreprises de la sidérurgie ou de la cimenterie de se transformer. Une transition qui passera nécessairement par des évolutions technologiques. Prenons l’exemple du secteur aérien. Lors de la dernière convention du secteur, les entreprises ont annoncé qu’elles seraient neutres en carbone en 2050. Or, cette ambition repose en grande partie sur des hypothèses liées à l’utilisation de nouvelles solutions technologiques. De nombreux avions fonctionneront ainsi à l’hydrogène. Mais aujourd’hui il est encore très difficile de stocker une quantité d’hydrogène suffisante pour réaliser les trajets. Des solutions doivent également leur être proposées en matière de financement. Le rôle des investisseurs est et sera de financer des entreprises innovantes et d’accompagner la transition climatique des « moins bons élèves », en conditionnant leurs financements à la mise en œuvre de réduction des émissions carbone ou des investissements sur de nouvelles technologies.

« Le rôle des investisseurs est et sera de financer des entreprises innovantes et d’accompagner la transition climatique des « moins bons élèves »

Scala Patrimoine. Comment un épargnant peut-il diminuer l’empreinte carbone de ses investissements ?

Ils doivent tout d’abord comprendre les supports dans lesquels ils investissent. Malheureusement, il y a un manque de transparence et de visibilité sur les solutions d’investissement responsable. Un rapport du Forum de l'Investissement Responsable (FIR) vient de souligner que 68 % des Français souhaitaient investir dans des fonds ou des produits d’épargne durables, en faveur de la biodiversité, de l’environnement ou encore de l’égalité Homme/Femme notamment. Or, seulement 5 % d’entre eux connaissent les Labels « ISR », « Greenfin » ou « Finansol ». Ces chiffres témoignent d’un manque de formation des conseillers. Même eux se sentent démunis. Chaque fonds ou sociétés de gestion utilisent, en effet, sa propre méthodologie. Il faut donc se former et s’informer. Mais la nouvelle génération commence à s’intéresser de près à ces questions. Pour atteindre les objectifs des accords de Paris, il faudrait que chaque français ait un budget carbone de 2 tonnes de CO2 par an. Aujourd’hui, nous sommes autour de 9 tonnes de CO2. Ceux qui s’impliquent dans leur vie de tous les jours pour limiter leur empreinte carbone ne peuvent plus passer à coter d’une meilleure utilisation de leur épargne.

Scala Patrimoine. Le sujet de la biodiversité est-il bien intégré par les investisseurs ?

Ce sujet est intimement lié à celui du réchauffement climatique. Pour les équipes de Carbon4 Finance, il était important de travailler sur une base de données spécifique pour que les investisseurs puissent calculer leur impact sur la biodiversité (l’utilisation des sols, la pollution, …). Cela est d’autant plus important que nous avons déjà passé le cap des limites planétaires, alors que sur le carbone nous avons encore une petite marge. L’enjeu est donc double : réduire l’érosion de la biodiversité et la restaurer. La Cop 15 qui aura lieu en Chine l’année prochaine devrait, je l’espère, permettre aux États d’avancer efficacement sur le sujet.

Le rendez-vous des marchés financiers - Octobre 2021

Les points clés sur les marchés financiers :

- Les marchés financiers ont continué leur progression au cours du mois d'octobre

- Conjoncturelle ou structurelle ? les banquiers centraux s’interrogent encore sur la nature des pressions inflationnistes

- La Chine fait face à un ralentissement de sa croissance au 3ème trimestre 2021

- La vingt-sixième session de la Conférence des Parties (COP 26) organisée par les Nations-Unies se tient cette année à Glasgow. L’occasion pour les États d’annoncer de nouvelles mesures en faveur de la transition climatique

Les marchés financiers au septième ciel !

Après un démarrage timide, les marchés financiers sont repartis à la hausse tout au long du mois d'octobre. De nombreux indices boursiers atteignant même de nouveaux sommets. Le CAC 40 a ainsi dépassé son record absolu de septembre 2000, au-dessus des 6 944,77 points. Les actions américaines ont, de leur côté, été soutenues par les très bons résultats du troisième trimestre publiés par les entreprises. Les indices chinois ont également rebondi, en partie grâce au retour à meilleure fortune du secteur immobilier.

L’ambiance était cependant beaucoup plus chaotique sur les marchés obligataires. Les tensions sur les chaînes d'approvisionnement mondiales et la hausse des prix de l'énergie pourraient se traduire par de nouvelles pressions inflationnistes. Les banques centrales adapteront-elles leurs politiques monétaires à cet environnement ? C’est en tout cas ce qui inquiète les investisseurs !

Sur le front de l’économie mondiale, la belle dynamique se poursuit. L’intensité de la demande provoque cependant un embouteillage dans la chaine d’approvisionnement. Conséquence directe, les prix de l’énergie grimpent en flèche.

Chine : la machine se grippe

En Asie, les pénuries de charbon incitent de nombreux gouvernements à prendre des mesures pour augmenter la production. La situation est telle que les pannes d'électricité sont désormais fréquentes en Chine. Et l’activité manufacturière s’en ressent. La croissance du PIB réel de la Chine a ralenti au troisième trimestre. L'objectif d'un taux de croissance annuel de 6%, fixé par le gouvernement chinois en début d'année semble toutefois encore atteignable.

Les inquiétudes des investisseurs concernant le secteur immobilier chinois se sont légèrement atténuées après qu'un grand promoteur immobilier ait – enfin – effectué le paiement de ses intérêts.

Au Japon, les infections au Covid-19 ont commencé à baisser et la campagne de vaccination avance au pas de charge. Cette situation rassurante permet donc au gouvernement de lever certaines restrictions d'activité.

Ce regain d’activité va favoriser une remontée de l’inflation. En réponse, les banques centrales des marchés émergents ont relevé leurs taux d’intérêt.

Joe Biden revoit à la baisse son plan d’investissement

Aux États-Unis, le Congrès a réussi à éviter une crise de la dette. Après le Sénat, la Chambre américaine des représentants a, en effet, accepté de relever temporairement le plafond de la dette de 480 milliards de dollars. Un nouveau budget devra être adopté en décembre. Et pour se donner une chance de faire voter son plan d’investissement, à la fois en infrastructures, mais aussi sur le volet social, le président américain Joe Biden a dû revoir à la baisse le montant des dépenses.

Cette négociation intervient alors que les données du marché du travail américain mettent en évidence l'impact des pénuries de main-d'œuvre. Malgré la fin des allocations de chômage plus généreuses, les taux d'activité restent encore inférieurs à leur point haut.

Si la croissance du PIB américain au troisième trimestre a déçu, la reprise demeure solide et l'économie se rapproche du plein emploi. Par conséquent, il apparaît très probable que la Réserve fédérale annonce le début de son tapering (réduction progressive de la politique d’assouplissement monétaire) en novembre. Son objectif étant de mettre fin aux achats d'obligations durant l’été 2022. En parallèle, les banquiers centraux américains continuent de surveiller de près les chiffres de l’inflation.

L’Europe voit resurgir le spectre inflationniste

L'inflation de la zone euro a atteint son plus haut niveau en 13 ans. Une hausse des prix qui touche bien évidemment le secteur de l’énergie. Le prix du gaz naturel a ainsi bondi de 60 % en une semaine.

Dans ce contexte, la croissance économique européenne souffre toujours d'un ralentissement, notamment en Allemagne. Outre-Rhin, la pénurie de semi-conducteurs pèse, en effet, sur la production automobile. Mais tout n’est cependant pas à jeter : en excluant ce secteur d’activité, la trajectoire de la production industrielle de la zone euro est revenue au-dessus des niveaux constatés avant la pandémie.

Les pays européens prolongent, par ailleurs, leurs efforts pour stimuler les investissements. L'Italie et l'Espagne ont annoncé leur intention de poursuivre des politiques budgétaires expansionnistes et de reporter l'assainissement budgétaire. L'Europe a, quant à elle, lancé la distribution du Fonds de relance. La Banque centrale européenne pense toujours que la hausse actuelle de l'inflation sera transitoire.

Au Royaume-Uni, le marché du travail reste solide avec un taux de chômage en recul le mois dernier. Une première hausse des taux d'intérêt cette année semble désormais tout à fait réalisable. Les indices boursiers britanniques sont cependant à la peine depuis le vote sur le Brexit, mais des valorisations et des rendements de dividendes attrayants peuvent désormais encourager les investisseurs mondiaux à y revenir.

Marchés financiers : une vague verte ?

L'émission inaugurale d'obligations vertes de l'Union Européenne (UE) pour financer des investissements axés sur les politiques relatives au changement climatique a reçu une demande exceptionnelle. Les émissions devraient donner un nouvel élan à la dynamique des obligations vertes. Un marché qui offre des opportunités de diversification de haute qualité aux investisseurs obligataires.

La COP26 ayant lieu ce mois-ci, nous prévoyons une attention accrue des marchés financiers sur les facteurs environnementaux, sociaux et de gouvernance, avec un écart grandissant entre les gagnants et les perdants dans tous les secteurs. Le rendez-vous était d’autant plus attendu que les participants doivent y rendre leurs contributions nationales déterminées chiffrant et détaillant leurs actions pour réduire leurs émissions d’ici 2030. La Chine par exemple, s’engage à atteindre son pic d’émissions avant 2030 et la neutralité carbone avant 2060.

L’essor depuis de nombreuses années de la finance verte, durable ou responsable, conjugué à une forte demande des investisseurs, devrait contribuer à changer le système financier. Le nombre d’actifs ESG a ainsi plus que doublé en cinq ans pour atteindre 2000 milliards de dollars fin 2020 (source Broadridge).

Les craintes d'une stagflation économique écartées ?

Avec l'amélioration de la couverture vaccinale dans de nombreux pays, l'attention des investisseurs se tourne désormais vers les chiffres macroéconomiques. Les contraintes sur les chaînes d'approvisionnement pèsent sur la trajectoire de la reprise et alimentent les craintes de tensions inflationnistes. Malgré cette dynamique, la perspective d'une stagflation économique nous paraît improbable. Les perspectives de croissance restent solides notamment grâce à des niveaux de demande élevés, des bilans d'entreprise solides et de fortes intentions d'investissement.

Les convictions de Scala Patrimoine

Sécurisation aux marchés financiers de notre fonds patrimonial Monacia

La prudente est de mise sur les marchés financiers. Les thématiques de long terme, les fonds de performances absolues et flexibles sont ainsi privilégiés. Nous avons pris nos gains sur certaines lignes (Énergie renouvelable, Eau, Europe, US) après la forte hausse de ce début d’année et réduisons notre exposition à l’Or. Des positions sur les financières et sur les dettes subordonnées nous semblent être la meilleure réponse à la remontée des taux. Compte tenu du niveau de valorisation des marchés financiers, et en complément de l’ajustement du positionnement de notre fonds dédié patrimonial, nous avons sécurisé les plus-values de l’année en repositionnant les gains des unités de compte sur le fonds en euros.

Nous anticipons plus de volatilité dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Dans un environnement inflationniste, les produits de taux protégeront moins les portefeuilles. Notre exposition aux obligations a ainsi été revue à la baisse.

Par ailleurs, les investissements dits « alternatifs » pourraient contribuer à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutre aux marchés financiers et des fonds sur des stratégies décorrélées des marchés.

Enfin nous pensons prendre prochainement des expositions plus importantes sur l’Asie et en particulier sur les marchés actions chinois dont la récente baisse offre des points d’entrées intéressants.

Notre exposition sur notre fonds patrimonial sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Investissements de fin d'année pour réduire sa note fiscale

Si la fin d’année est une période de partage en famille, elle offre aussi une dernière occasion de réaliser des investissements pour alléger votre facture fiscale 2021.

Certaines solutions vous permettront, en effet, de réduire significativement le montant de votre impôt sur le revenu.

Après un important travail d’analyse, nos équipes ont sélectionné trois solutions d’investissement qu’il nous parait important de vous faire part :

-

L’Epargne retraite.

Lancé en 2019, le nouveau PER a considérablement renforcé l’attractivité de l’épargne retraite. Grâce à lui vous agissez directement sur votre revenu imposable, avec une efficacité exceptionnelle. Il conviendra cependant d’articuler ce contrat avec les supports plus anciens (PERP et Madelin) pour ceux qui en seraient titulaires. Conformément à notre politique d’optimisation des frais liés aux placements d’épargne, nous avons sélectionné un PER offrant des conditions tarifaires particulièrement compétitives : absence de frais sur versement, frais d’arbitrage minorés, absence de frais de transfert passé 5 ans.

-

Les SOFICA.

Investir dans l’industrie du cinéma tout en allégeant votre feuille d’imposition, c’est possible ! Avec ces véhicules vous participerez au financement des œuvres françaises avec à la clé une réduction d’impôt sur le revenu de 48 %. C’est un outil qui nous semble pertinent, à condition toutefois de sélectionner rigoureusement le programme financé. Nous avons ici sélectionné des SOFICA dont les gérants sont expérimentés et connus pour leur historique de performance.

-

Les entreprises solidaires.

L’investissement au capital de sociétés finançant des projets solidaires peut également vous permettre de bénéficier d’un avantage fiscal, sous la forme d’une réduction d’impôt sur le revenu, à hauteur de 25 % de votre versement. Si vous souhaitez profiter de ce dispositif de défiscalisation, nous vous recommandons cependant de bien sélectionner vos investissements. Nos équipes ont, à ce titre, ciblé des projets menés par des professionnels reconnus dans leur domaine (accès au logement, défense de l’agriculture durable, etc.).

Dans tous les cas, sachez qu'une étude sur-mesure sera nécessaire afin d'opter pour la ou les solution(s) la(es) plus adéquate(s) eu égard à votre horizon de placement et à vos objectifs patrimoniaux.

Diversifier son portefeuille avec des investissements alternatifs

Scala Patrimoine propose des investissements alternatifs pour vous permettre de sécuriser vos portefeuilles et de réduire les risques en cas de secousses des marchés. Nos équipes se tiennent à votre disposition, si vous souhaitez plus d’informations sur ces placements.

Dette privée : une alternative aux marchés obligataires cotés

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Son fonctionnement repose, quant à lui, sur trois types d'acteurs : l’initiateur mettant en avant le projet à financer, des investisseurs qui soutiennent l'idée et une organisation qui rassemble les parties pour concrétiser son financement.

Les montants sont bloqués jusqu’à échéance du projet et il existe un risque de perte en capital. C'est pourquoi il est recommandé d'investir dans ce type d'actifs 10% maximum de votre patrimoine.

Produits structurés : une alternative aux marchés financiers

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés. Le cabinet ne prend d'ailleurs aucune commission sur les montants souscrits. En tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des produits offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent et la durée sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés peuvent être utilisés comme alternative à un investissement direct pour réduire l'exposition au risque d'un portefeuille.

Scala Patrimoine lance le Prix de la Finance Verte

Scala Patrimoine est heureux de vous annoncer le lancement de la première édition du « Prix de la Finance Verte », coorganisé par notre cabinet de gestion de patrimoine indépendant et Décideurs Magazine.

La volonté d'encourager une finance plus responsable

Ce rendez-vous sera l’occasion de mettre en lumière l’actualité et les enjeux autour de la transition climatique. Pour encourager une finance plus responsable, favorisant les investissements dans la transition énergétique, Scala Patrimoine et Décideurs Magazine récompenseront ainsi la société de gestion la plus engagée sur le sujet.

Un jury composé de professionnels reconnus désignera le lauréat, après l’étude des dossiers confidentiels remis par les sociétés de gestion ainsi qu'une présentation orale de leur équipe.

La présentation du Prix de la Finance Verte en vidéo

https://www.youtube.com/watch?v=7hiV4EOqwGA&t=3s

Les membres du Jury

Et pour cette première édition, le jury s’annonce très prestigieux. Celui-ci est, en effet, placé sous la présidence de Jacques Attali, Président de la Fondation Positive Planet.

Les membres du Jury sont :

- Pauline Becquey, directrice générale de Finance for Tomorrow ;

- Olivia Blanchard, présidente des Acteurs de la finance responsable ;

- Lydia Feghloul, présidente de Nova Practice ;

- Marie-Anne Vincent, CEO de Carbon 4 Finance ;

- Emmanuel Du Ché, membre de la commission ISR de l’Anacofi et Analyste de fonds ISR chez Eligest ;

- Julien Garrone, Head of Wealth and Asset Management de Décideurs Magazine ;

- Guillaume Lucchini, associé fondateur de Scala Patrimoine.

Cette année, les sociétés de gestion participantes se sont démarquées par la qualité de leurs dossiers et leur capacité d'innovation. Mirova, Ecofi, Montpensier Finance, HSBC Asset Management, BNP Paribas, La Française, DNCA Finance, Mandarine Gestion, Rothschild & Co - Asset Management Europe et Sycomore Asset Management sont aujourd'hui en course pour remporter le trophée.

Les critères de sélection

Les critères sur lesquels le jury portera son choix sont :

- le verdissement de la gamme de fonds ;

- la philosophie d’investissement et intégration des enjeux environnementaux ;

- la politique actionnariale : engagement et vote aux assemblées générales ;

- le reporting & Initiatives pédagogiques à destination des professionnels de la gestion de patrimoine ;

- l'engagement de la société de gestion en faveur de l'environnement.

Ce prix sera remis le mercredi 17 novembre 2021 au Pavillon d’Armenonville, dans le cadre du Sommet du Patrimoine & de la Performance.

Le rendez-vous des marchés boursiers – Septembre 2021

Les points clés sur les marchés boursiers :

- La faillite du géant de l’immobilier chinois Evergrande inquiète les marchés boursiers ;

- Malgré l’accélération de l’activité économique, les banques centrales européennes et américaines n’ont toujours pas relevé leurs taux directeurs ;

- Le scénario d’une stagflation (inflation élevée et croissance en berne) agite les investisseurs ;

- La pénurie de matières premières et de composants électroniques provoque un ralentissement des délais de livraison de certains équipements.

Les marchés boursiers résistent aux turbulences

Le risque de « Stagflation » occupe actuellement l’esprit d’une grande partie des investisseurs sur les marchés boursiers. Mais que recouvre-t-elle exactement ? En pratique, cet environnement économique se caractérise par une forte inflation, une stagnation durable de l’activité et demeure souvent accompagnée d’un taux de chômage durablement élevé.

Cette situation, encore très théorique, a pourtant grippé les marchés boursiers il y a quelques jours. Mais disons-le clairement : en l’état actuel des choses, cette inquiétude ne nous parait pas fondée. Certes, la hausse des coûts de l’énergie (notamment du gaz naturel) pourrait avoir un impact sur la croissance économique. Mais celle-ci repose aussi bien sur des aspects conjoncturels (forte demande de l’industrie, enjeux climatiques) que structurels (faiblesse des investissements passés, hausse des coûts du carbone…).

La hausse du cours du gaz reste aussi moins brutale que la hausse des coûts du pétrole des années 70. Surtout, l’intensité énergétique de la croissance est aujourd’hui deux fois moins importante qu’à l’époque. Si la question de l’énergie reste très sensible politiquement, elle l’est donc moins d’un point de vue économique. Une récession est par conséquent très peu probable à court terme.

Malgré ces inquiétudes, provoquées également par des ruptures d'approvisionnement et une hausse de l'inflation, les marchés actions ont bien résisté au cours des trois derniers mois. Les investisseurs restent, en effet, largement optimistes, préférant se focaliser sur les bonnes nouvelles. Parmi elles, on notera notamment la croissance des bénéfices des entreprises prévues dans les années à venir.

Les yeux rivés vers la Chine ?

Les décisions prises ces derniers mois par le gouvernement chinois semblent difficilement compatibles avec une économie de marché. Une véritable « avalanche réglementaire » s’est, en effet, abattue sur certains secteurs d’activité comme l’éducation ou l’industrie des jeux vidéo.

Cette reprise en main de l’économie du président Xi Jinping au nom de la « prospérité commune » - son nouveau leitmotiv - n’est bien évidemment pas du goût des investisseurs. Les marchés actions chinois ont subi une forte correction durant l’été. Personne ne sait d’ailleurs jusqu’où une telle politique pourrait être menée. Même le lucratif secteur de la Tech est dans le collimateur du gouvernement chinois.

Autre mauvaise nouvelle : la faillite d’Evergrande, deuxième promoteur immobilier chinois, dont le niveau d’endettement n’était plus tenable. Cette chute fait craindre un « effet domino » sur l’ensemble de l’économie chinoise. Une thèse notamment renforcée par les fragilités affichées par Fantasia, un autre acteur immobilier chinois.

Le gouvernement peut-il se permettre une telle déflagration alors que le niveau d'endettement n’a jamais été aussi élevée ? Nous ne le pensons pas. L'exposition du système bancaire aux promoteurs immobiliers les plus à risque est encore gérable. Celle-ci ne devrait donc pas conduire à une crise systémique.

Dans l’ensemble, les bénéfices des entreprises vont probablement continuer à augmenter au cours des prochaines années, à un rythme un peu plus lent que ce qui aurait été prévu initialement. Sur le long terme, cet environnement devrait être favorable aux marchés boursiers du pays.

États-Unis : le spectre d’un Shutdown ?

Aux États-Unis, après des semaines de négociations, le Congrès américain a finalement approuvé le prolongement de la loi en vigueur sur le budget des finances publiques, et ce, jusqu’au 3 décembre, évitant ainsi de peu le shutdown de l’administration, au moins jusqu’à cette date. Les débats ne sont pas pour autant terminés puisque les parlementaires vont maintenant devoir se mettre d’accord sur le relèvement du plafond de la dette, afin d’éviter un défaut technique des États-Unis.

La Réserve fédérale américaine a, de son côté, annoncé qu'elle allait bientôt commencer à ralentir le rythme de ses achats d'actifs. L’institution américaine a également publié ses projections de taux d'intérêt au cours des prochaines années. Il est désormais probable que les taux d'intérêt américains soient portés à 1,75 % d'ici 2024. Ce rythme est cependant plus rapide que celui anticipé par les investisseurs. Conséquence directe : les rendements du Trésor ont grimpé dans les jours qui ont suivi la réunion de la Fed.

La Banque d’Angleterre pourrait relever ses taux

Au Royaume-Uni, la Banque d'Angleterre (BoE) a laissé penser qu’elle pourrait relever ses taux d'intérêt avant la fin de l'année. Une telle décision nous parait cependant improbable. Les dernières prévisions suggèrent plutôt que cette hausse surviendrait au début de l'année prochaine, une fois actée la fin de sa politique d'assouplissement quantitatif. En réponse, les rendements des obligations d'État britanniques ont, eux aussi, fortement augmenté.

De l’autre côté de la Manche, la Banque Centrale européenne (BCE) a annoncé une réduction du rythme de ses achats d'actifs. Contrairement à la Fed, elle a tenu à souligner que ce n'était pas le début d'un processus de réduction des achats. Le « Tapering » de la BCE n’est donc pas pour aujourd’hui. Mieux, elle a précisé ne pas encore vouloir s’engager sur la voie d’une hausse des taux d’intérêt, contrairement à la Fed et la BoE.

L'autre grande nouvelle de la zone euro est le résultat des élections allemandes. Si le gouvernement met un peu de temps à se former, il apparait désormais peu probable que ces élections changent la donne pour l'Allemagne ou l'Europe.

Covid-19 : des marchés boursiers vaccinés ?

Les marchés boursiers se sont montrés assez résistants à la vague d'hospitalisations pour Covid qui a eu lieu ce trimestre dans le monde. Le nombre de personnes hospitalisées pourrait avoir atteint un pic dans la plupart des économies clés. Ce regain d’optimisme sur le front sanitaire, couplé aux annonces des banques centrales, a provoqué la vente des obligations d'État, après leur rallye du printemps.

LES CONVICTIONS DE SCALA PATRIMOINE

Une stratégie prudente sur les marchés boursiers

Nous continuons à croire que les valeurs cycliques et financières profiteront du soutien des plans de relance et de la remontée progressive des taux d’intérêt. Nos portefeuilles appliquent une stratégie prudente sur les marchés actions, en privilégiant les thématiques de long terme. Nous ciblons donc les fonds positionnés sur des thématiques tels que l’environnement, l’énergie ou la santé.

Nous nous sommes aussi renforcés sur les actions en ajoutant deux nouvelles thématiques :

- « L’impact social » : pour capter la dimension humaine comme moteur de performance de l’entreprise (création d’emplois, mixité, politique salariale …) ;

- L’agriculture: pour investir dans des entreprises pratiquant une agriculture plus durable (production alimentaire, meilleure préservation des terres et de la biodiversité, innovations …)

En parallèle, il est très probable que les épisodes de forte volatilité viendront à se multiplier dans les moins à venir. Ils concerneront non seulement les marchés actions, mais aussi pour les marchés obligataires. En raison des craintes de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles. Nous réduisons donc notre exposition aux obligations et renforçons les actions. Nous prenons aussi une position sur l’inflation qui semble être un enjeu de moyen terme.

Enfin, nous pensons qu'une allocation aux alternatives pourrait contribuer à accroître la résilience du portefeuille. Nous nous sommes, à cet effet, positionnés sur des fonds Long/Short neutre aux marchés et des fonds sur des stratégies décorrélées des marchés.

Notre exposition sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Un intérêt pour les investissements alternatifs

-

Dette privée : un investissement complémentaire aux obligations cotées

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement pour les porteurs de projet ou les entreprises, proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Les montants sont bloqués jusqu’à échéance du projet et il existe un risque de perte en capital. C'est pourquoi il est recommandé de limiter ce type d’investissement à 10% maximum de votre patrimoine.

Nous avons, à ce titre, le plaisir de vous annoncer la signature d’un nouveau partenariat en dette privée. Cet accord va ainsi nous permettre de vous proposer plus de projets à l’avenir.

-

Des produits structurés directement négociés avec les salles de marchés

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés, en ne prenant aucune commission sur les montants souscrits. En tant que conseiller en gestion de patrimoine indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des placements offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent ainsi que la durée de placement sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés peuvent être utilisés comme alternative à un investissement en actions pour réduire l'exposition au risque d'un portefeuille.

Plan Indépendants : les mesures qui concernent le patrimoine des entrepreneurs

Plus de trois millions d’entrepreneurs indépendants exercent aujourd’hui dans toute la France. Pour les aider à développer leur activité, le gouvernement a confié le soin à Alain Griset, Ministre délégué chargé des petites et moyennes entreprises, de travailler sur un bouquet de nouvelles mesures. Aux côtés d’Emmanuel Macron, il a présenté le 16 septembre dernier le « Plan Indépendants », résultat de plusieurs mois de travail.

5 axes composent ce projet de loi :

- créer un statut unique protecteur pour l’entrepreneur individuel et faciliter le passage d’une entreprise individuelle en société ;

- améliorer et simplifier la protection sociale des indépendants ;

- faciliter la reconversion et la formation des indépendants ;

- favoriser la transmission des entreprises et des savoir-faire ;

- simplifier l’environnement juridique des indépendants et leur accès à l’information.

Plusieurs mesures concernent directement le patrimoine des entrepreneurs.

Un statut unique pour l'entrepreneur individuel

Le plan en faveur des indépendants prévoit l’instauration d’un statut unique pour l’entrepreneur individuel. Une mesure qui s’accompagne logiquement de la suppression du statut d’entrepreneur individuel à responsabilité limitée (EIRL). Seule subsiste donc l’ « entreprise individuelle », aussi appelée exercice en nom propre.

Principale conséquence, l’ensemble du patrimoine personnel de l’entrepreneur individuel deviendrait, par défaut, insaisissable par les créanciers professionnels. Uniquement ceux qui en décideront autrement pourraient ainsi voir leurs biens personnels saisis, en cas de défaillance professionnelle.

Cette réforme entrerait en vigueur dès 2022. Elle concernerait toutes les créations d’entreprises réalisées après l’entrée en application de la loi. Pour les entreprises déjà constituées avant la réforme, la protection ne s’appliquerait qu’aux nouvelles créances.

Autre facilité proposée aux entrepreneurs, le statut unique leur offrirait la possibilité d’opter pour un assujettissement à l’impôt sur les sociétés (IS).

Le passage d’une entreprise individuelle en société facilité

Un entrepreneur peut rencontrer des difficultés à faire passer son activité d’une entreprise individuelle à une société. Or, cette stratégie a pourtant du sens dans le cadre d’une cession, lors d’un départ en retraite ou de changement d’activité professionnelle.

Un dispositif spécifique devrait entrer en vigueur en 2022 pour faciliter une telle démarche. Il permettrait, en effet, à l’indépendant de transmettre l’intégralité de son patrimoine professionnel en une opération unique. Jusqu’à présent, l’ensemble de son patrimoine devrait être apporté, bien par bien et contrat par contrat, à la société.

Point de vigilance, les créanciers devraient cependant donner leur accord à une telle opération.

Le coût de "l'assurance volontaire" abaissé

Les indépendants peuvent avoir accès à une assurance volontaire leur offrant une protection en cas d’accident du travail ou de maladie professionnelle. Hélas, seuls 45 000 entrepreneurs ont, jusqu’à présent, souscrit à ce dispositif.

Pour en améliorer l’attractivité, sa tarification serait réduite d’environ 30%, et ce dès l’année prochaine. Le gouvernement a d’ailleurs précisé que la baisse du prix n’aurait pas d’impact sur le niveau des prestations apportées aux souscripteurs.

Le statut de conjoint collaborateur accessible au concubin

Crée en 2005, le statut de conjoint collaborateur confère à ce dernier un ensemble de droits, parmi lesquels une protection sociale et des droits à la retraite. Jusqu’à ce jour, ce statut n’était ouvert qu’aux seules personnes mariées ou pacsées aux chefs d’entreprise.

Le « plan indépendants » présenté par Alain Griset prévoit notamment :

- l’extension du champ d’application du statut de conjoint collaborateur aux concubins des dirigeants d’entreprises ;

- la simplification des modalités de calcul des cotisations (notamment pour les droits à la retraite) des conjoints collaborateurs des micro-entrepreneurs(1);

- la limitation du statut de conjoint collaborateur à cinq ans dans une carrière. La volonté du législateur étant d’acter son caractère transitoire et de limiter les situations de dépendance économique du conjoint à l’égard du chef d’entreprise.

Une aide aux entrepreneurs mettant la clef sous la porte

Depuis le 1er novembre 2019, les indépendants qui ont exercé une activité non salariée sans interruption pendant au moins deux ans peuvent bénéficier d’un dispositif d’assurance chômage spécifique (ATI). Celle-ci leur permet de bénéficier d’une aide mensuelle - d’environ 800 euros - pendant six mois.

Pour l’obtenir, l’entrepreneur doit à ce jour faire l’objet d’une procédure de redressement ou de liquidation judiciaire. Le projet de loi prévoit que cette aide puisse lui être versée avant l’ouverture d’une procédure collective. Il devrait alors justifier que son activité n’était pas viable économiquement. En pratique, ce critère serait apprécié en se fondant sur une baisse du revenu fiscal de l’indépendant de 30% d’une année sur l’autre.

La fiscalité applicable aux cessions d’entreprises individuelles adoucie

Les plus-values professionnelles réalisées lors de la cession d’une entreprise individuelle ou d'une branche complète d’une activité (hors actifs immobiliers) peuvent être exonérées, totalement ou partiellement.

Le plan en faveur des indépendants propose une augmentation du montant des abattements applicables :

- le plafond pour une exonération totale passerait de 300 000 € à 500 000 € ;

- le plafond pour une exonération partielle passerait de 500 000 € à 1 M€.

La cession d’un fonds donné en location-gérance facilitée

En cas de départ à la retraite ou de transmission d’une entreprise individuelle, l’entrepreneur peut, sous certaines conditions, bénéficier de l’exonération de tout ou partie des plus-values professionnelles réalisées à l’occasion de la cession de son activité au locataire-gérant en place.

Le plan en faveur des indépendants envisage d’assouplir ces conditions. Elle autoriserait ainsi la cession d’une activité mise en location-gérance à toute personne, sous réserve qu’elle en poursuive effectivement l’exploitation.

En d’autres termes, la mesure proposée permettra à l’entrepreneur de continuer à bénéficier des exonérations d’impôt, si une autre personne que son locataire-gérant reprend son activité pour la poursuivre.

Le délai de demande d’exonération des plus-values professionnelles allongé

La crise du covid-19 a allongé les délais de cession de certaines entreprises. En réponse, le projet de loi propose qu’un entrepreneur partant à la retraite puisse disposer d’un délai plus important pour bénéficier des abattements applicables.

Le chef d’entreprise serait ainsi exonéré des plus-values professionnelles de cession. Il faudra, pour cela, qu'il fasse valoir ses droits à la retraite dans un délai maximum de 36 mois, contre 24 mois actuellement. Cette disposition est cependant temporaire.

Elle s’appliquerait uniquement aux exploitants ayant fait valoir leurs droits à la retraite en 2019, 2020 ou 2021, avant la cession de leur entreprise.

Le début d’activité des indépendants simplifié

Le législateur a souhaité faciliter les démarches des entrepreneurs lors du lancement de leur activité.

Les parlementaires vont donc présenter une série de mesure en ce sens :

- permettre la déclaration du chiffre d’affaires dès le début d’activité du micro-entrepreneur, contre 90 jours actuellement ;

- allonger les délais pour le choix du régime d’imposition pour un micro-entrepreneur (régime « micro-entreprise » ou régime réel d’imposition).

Le calendrier du vote du Plan Indépendants

Enfin, trois textes législatifs mettent en œuvre le "plan indépendants" : un projet de loi dédié aux entrepreneurs, le projet de loi Finances 2022 (PLF), et le projet de loi de financement de la sécurité sociale (PLFSS).

L’examen parlementaire débutera à la fin du mois d’octobre. Les promulgations des lois devraient, quant à elles, intervenir en toute fin d’année.

(1) Un taux global pourrait s’appliquer à une assiette calculée soit en fonction du chiffre d'affaires du chef d’entreprise, soit en fonction d’un montant forfaitaire correspondant au chiffre d’affaires permettant d’assurer un revenu égal au 1/3 du plafond annuel de la sécurité sociale (PASS).

Réduction d’impôt : investir dans le cinéma avec les Sofica

Pays des frères Lumière, la France aime à cultiver son exception culturelle en matière cinématographique. Pour soutenir l’industrie du Septième « Art » et participer au financement de ses œuvres, le législateur a donc créé des structures dédiées, appelées les Sofica.

Les Sociétés pour le financement de l'industrie cinématographique et audiovisuelle (Sofica) participent aujourd’hui à la création de plus d’un tiers de la production française. Au cours des dernières mois, des films comme « Annette » de Leos Carax, « Boîte Noire » de Yann Gozlan, « Eiffel » de Martin Bourboulon ou encore la série « Le bureau des légendes » ont été - en partie - financés par ces véhicules.

Mais comment fonctionnent-ils ? En pratique, ces structures collectent des fonds auprès des épargnants pour ensuite les réinvestir dans des films, séries ou programmes audiovisuels. Les espérances de gains étant réduites, législateur accorde aux contribuables une réduction d’impôt, en contrepartie de leur investissement. Crée en 1985, ce dispositif est encore appelé à durer. Il a, en effet, été récemment prolongé jusqu’en 2023.

Une réduction d’impôt de 48 % pour les Sofica

En faisant l’acquisition de parts de Sofica, les épargnants apportent leur soutien à la production audiovisuelle française ou européenne, tout en profitant d’un avantage fiscal. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un risque de perte en capital et d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En cas de cession avant 5 ans, l'avantage fiscal serait ainsi remis en cause.

Étant précisé que les contribuables sont tenus d’investir au moins 5 000 € pour bénéficier de cet avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

- limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

- intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Attention, lorsque la somme des avantages fiscaux de l'année dépasse ces montants, l'excédent est perdu. Et il ne peut pas être reporté sur les impôts des années suivantes.

Une enveloppe d’investissement réduite

L’accès aux Sofica demeure limité. Seule une dizaine de véhicules d’investissement par an sont, en effet, agrées par le ministère du budget. Cette année, le législateur a cependant augmenté de 10 M€ l’enveloppe d’investissement des Sofica, pour atteindre 73 M€ au total.

Dès la fin de la collecte, le véhicule dispose de 12 mois pour investir les sommes perçues. Leur modèle économique repose notamment sur la perception des revenus générés par l’exploitation des œuvres. Celle-ci dépend ainsi des entrées salles, des ventes internationales, des DVD, du service de vidéo à la demande …

L’œil de Scala Patrimoine

Bien que le taux de la réduction d’impôt sur le revenu soit très attrayant, les Sofica demeurent un placement risqué. Jusqu'à présent, les espoirs de gains reposent exclusivement sur les avantages fiscaux.

Le rendement de ce type d’opération est le plus souvent limité à 4 % ou 5 % en moyenne par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre cloisonné. La fenêtre de souscription est très courte, d’octobre à décembre uniquement. Les contribuables intéressés devront donc aller vite.

(1) La réduction sur l’impôt sur le revenu est de 30 %, majorée à 36 % de la souscription (Si la Sofica réalise au moins 10 % de ses investissements dans des sociétés de production), majorée à 48% de la souscription (Si la Sofica consacre au moins 10% de ses investissements à des dépenses de développement de séries audiovisuelles ou en contrepartie de droits sur les recettes d’exploitation des œuvres cinématographiques ou audiovisuelles à l’étranger)

(2) La durée de blocage des titres sera en principe égale à la durée de vie de la Sofica (10 ans). Sauf dissolution anticipée qui ne pourra intervenir qu’avec l’approbation du Ministre de l'Économie et des finances. Celle-ci devant arriver au terme d’une durée minimale de 5 ans.

Immobilier : la Loi Climat veut mettre fin aux passoires thermiques

Reprenant une proposition émise lors du Grand Débat National, le gouvernement fondait la Convention citoyenne pour le climat en 2019. Une assemblée de 150 citoyens tirés au sort dont la mission était de « définir les mesures pour parvenir, dans un esprit de justice sociale, à réduire les émissions de gaz à effet de serre d'au moins 40 % d'ici 2030 par rapport à 1990 ». Les travaux ainsi menés ont abouti au vote de la loi Climat, publiée au Journal Officiel le 24 août dernier.

Le texte agit sur plusieurs domaines d'activité : l’école, les services publics, la vie en entreprise, la mobilité, mais aussi le logement et l’urbanisme.

Parmi les mesures phares, on notera :

- L’interdiction des terrasses chauffées ;

- La suppression de la publicité pour les énergies fossiles ;

- La présence d’une étiquette climat obligatoire sur les publicités ;

- La fin des ventes des véhicules émettant plus de 95 gCO2/km ;

- L’obligation pour les compagnies aériennes de compenser les émissions carbones liées à leurs vols sur notre territoire …

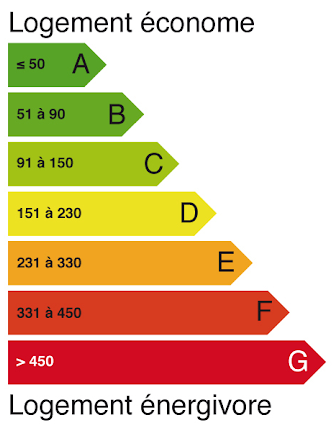

La loi Climat consacre un volet conséquent au secteur du bâtiment. Et l’objectif est très clair : mettre fin aux passoires thermiques. Autrement dit, ces 4,8 millions de logements énergivores classés F ou G selon le diagnostic de performance énergétique. La loi va donc interdire - entre autres - d’ici 2025 la mise en location des « passoires énergétiques » et créer un nouveau statut d’opérateurs agréés dont la mission sera d’accompagner les particuliers dans le cadre de leurs travaux de rénovation.

Le gel des loyers des passoires énergétiques entériné par la Loi Climat !

Dès 2022, à une date restant à définir, les propriétaires d’un logement considéré comme une passoire thermique ne pourront plus augmenter le loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Notons que ce gel s’applique aussi bien dans le cadre d’une indexation contractuelle des loyers qu’au moment d’un renouvellement ou d’une relocation.

Pour sortir du champ d’application de cette disposition, les propriétaires des biens concernés devront réaliser des travaux de rénovation énergétique.

La mise en location des passoires énergétiques bientôt interdite

Le gel des loyers pour les passoires thermiques n’est qu’une introduction à des réformes plus profondes. La loi Climat met, en effet, en place une interdiction de mise en location des logements les plus consommateurs d’énergie. Plus de 4 millions de biens immobiliers seront ainsi concernés. Les propriétaires peuvent cependant être rassurés, cette disposition s’appliquera de manière progressive.

Le calendrier varie selon les résultats du diagnostic de performance énergétique (DPE) :

- dès 2025 pour les logements classés G ;

- dès 2028 pour les logements classés F ;

- à partir de 2034 pour les logements classés E.

Concrètement, dès l’application de ces dispositions, le locataire pourra exiger de son propriétaire qu’il réalise des travaux de mise aux normes. Le gouvernement a d’ores et déjà annoncé que « plusieurs mécanismes d’incitation et de contrôle » viendront soutenir les locataires dans leurs démarches.

Un audit énergétique prochainement obligatoire

Pour qu’un potentiel acquéreur puisse avoir une idée précise du coût des travaux nécessaires pour remettre aux normes énergétiques le bien immobilier qu’il convoite, le législateur rend obligatoire, dès 2022, les audits énergétiques lors des ventes de maisons ou d’immeubles en monopropriété, considérés comme des passoires énergétiques (étiquettes F et G du DPE). L’audit devra même être fourni à tout potentiel acquéreur lors de la première visite.

Cette obligation sera, par ailleurs, étendue aux logements classés E à partir de 2025 et aux étiquettes D en 2034.

La Loi Climat créé un accompagnateur dédié à la rénovation

Afin d’encourager les ménages à réaliser des travaux de rénovation énergétique dans leur logement, la loi Climat a créé un nouveau statut d’opérateurs agréés, qui pourront accompagner les ménages de bout en bout dans leur parcours de rénovation. Cet interlocuteur les conseillera sur la nature des travaux à réaliser mais aussi sur le plan de financement et l’obtention des aides.

Son intervention sera progressivement rendue obligatoire pour les rénovations les plus ambitieuses, afin d’accéder aux aides publiques.

Une mesure pour favoriser les travaux dans les copropriétés

Les copropriétés devront désormais réaliser un DPE à l’échelle de l’immeuble et un plan de travaux sur dix ans. Avec cette disposition le législateur souhaite pousser les copropriétaires à provisionner davantage pour les travaux. Cette mesure doit aussi permettre à la copropriété d'obtenir plus facilement un vote favorable à la rénovation des parties communes.

Une nouvelle aide étatique déployée pour financer les travaux de rénovation

La Loi Climat va apporter un soutien supplémentaire aux ménages souhaitant financer leurs travaux de rénovation pour les passoires thermiques. Cette aide prendra le nom de « prêt avance rénovation » et sera accessible dès 2022.

Elle aura la forme d’un prêt hypothécaire permettant à l’emprunteur de ne rembourser que les intérêts, au fil de l’eau ou « in fine ». Le capital sera, quant à lui, restitué lors de la vente du bien ou au décès du propriétaire.

L’État pourra garantir ces prêts pour que les banques s’en saisissent plus facilement. Cette garantie publique sera fixée à hauteur de 75 % de la perte éventuellement encourue. Deux établissements bancaires ont déjà fait part de leur intérêt pour ce dispositif. Les modalités d’application seront publiées en fin d’année.

L’œil de Scala Patrimoine

Le secteur du bâtiment représente aujourd’hui un quart des émissions de gaz à effet de serre en France. Un constat qui a poussé le législateur à agir. Votée cet été, la Loi Climat a pour ambition d’enclencher une rénovation massive des logements. Mais les finances de l’État étant exsangues, les parlementaires ont fait le choix de mettre la pression sur les propriétaires-investisseurs. Ceux-ci sont désormais au pied du mur : procéder à la rénovation de leurs logements ou ne plus pouvoir le mettre en location.

Le législateur apporte cependant quelques souplesses. En pratique, les logements devront gagner deux classes énergétiques ou atteindre la classe C du DPE pour que la rénovation puisse être considérée comme performante. Des exceptions sont également mises en place. Celles-ci concernent notamment les propriétaires qui pourront apporter la preuve que le coût de la rénovation est disproportionné par rapport à la valeur du bien immobilier.

Le rendez-vous des marchés financiers - Août 2021

Les points clés :

- La levée des restrictions sanitaires favorise le redémarrage économique de nombreux pays et une montée des marchés financiers ;

- L’Europe et les États-Unis sont victimes d’une poussée inflationniste. En Zone Euro, les prix à la consommation ont augmenté de 3% au mois d'août, au plus haut depuis dix ans ;

- Des inquiétudes demeurent sur les marchés financiers, notamment sur le plan sanitaire. Le variant Delta continue sa propagation. Et il se profile déjà une nouvelle souche du coronavirus, baptisé "Mu", en provenance de Colombie.

Le spectre des variants du coronavirus plane au-dessus des marchés financiers

La réouverture des principales économies mondiales s'est poursuivie en août, bien qu’un certain nombre de pays appliquent toujours des restrictions sanitaires. C’est notamment le cas à Melbourne où les autorités australiennes ont annoncé un reconfinement durant l’été. Malgré tout, les données économiques sont restées solides. Tant et si bien que les États-Unis et l’Europe connaissent des taux de croissance impressionnants.

Cette belle dynamique économique peut-elle être freinée par une résurgence du coronavirus ? Cela sera l’un des principaux enjeux de la rentrée. Le variant Delta continue, en effet, de se propager. En Europe et au Royaume-Uni, les programmes de vaccination ont heureusement permis de préserver les hôpitaux d’un afflux de patients. Les données publiées par le Royaume-Uni et Israël suggèrent cependant que les anticorps apportés par les vaccins diminuent après six mois. Heureusement, la protection contre les formes graves reste toujours élevée. Pour cette raison, plusieurs pays ont déjà annoncé des programmes de rappel pour administrer des troisièmes doses à leur population.

Les éléments en notre possession nous amènent à penser que la réouverture des économies mondiales devrait se poursuivre. L'impact du variant Delta sera toutefois susceptible de provoquer des perturbations économiques, sans pour autant aller jusqu’à des fermetures strictes.

États-Unis : une reprise économique menée tambour battant

Les rares économistes qui s’inquiétaient pour la croissance américaine en sont aujourd’hui pour leurs frais. Les records s’enchainent Outre-Atlantique ! Revers de la médaille, les analystes se préoccupent désormais des pressions inflationnistes, provoquées notamment par une augmentation des salaires.

Malgré tout, les investisseurs ont très bien accueilli le dernier discours de la réserve fédérale américaine. La Fed est satisfaite des progrès réalisés sur l'inflation, qu'elle croit encore transitoire.

Nous n’attendons donc aucun changement dans le calendrier de la réduction de ses achats d’actifs avant le début de l’année prochaine. Tous les regards se tournent maintenant vers la réunion de septembre. Les banquiers centraux nous dévoileront alors plus d'informations sur le sujet.

Levées des restrictions sanitaires au Royaume-Uni

Le Royaume-Uni a finalement levé les dernières restrictions liées au Covid-19 en août. Depuis un mois et demi, les cas quotidiens de coronavirus augmentent petit à petit. Mais pour le moment, les hospitalisations sont restées stables grâce notamment à la bonne couverture vaccinale de la population. Avec la montée des craintes inflationnistes, la Banque d'Angleterre a réitéré son soutien politique.

L’Europe sur la voie de la normalisation

Août a été un mois calme pour l'Europe. La Banque Centrale Européenne n'a d'ailleurs fait aucune annonce. L'Europe accuse aujourd’hui un léger retard économique sur les États-Unis et le Royaume-Uni. Une situation qui s’explique par une levée des restrictions sanitaires plus tardives.

Cet été, la propagation du variant Delta a entraîné une augmentation rapide des cas en Europe, ébranlant au passage la confiance des consommateurs, qui a chuté en août. Cela dit, 70 % de la population européenne est aujourd’hui vaccinée. Autre bonne nouvelle, les taux d'hospitalisation sont restés bien inférieurs à ceux des vagues précédentes.

Le gouvernement chinois sème le trouble sur les marchés financiers émergents

Les marchés actions des pays émergents ont été largement parasités par les événements en Chine. Le gouvernement chinois a, en effet, drastiquement durci la réglementation dans certains secteurs d’activité.

Parmi les principales victimes figure l’industrie des jeux vidéo en ligne. Le média d'État chinois Economic Information Daily a ainsi qualifié les jeux en ligne d' « opium mental ». Ce sujet ne faisait manifestement pas rire Xi Jinping . Résultat, les jeunes Chinois, âgés de moins de 18 ans, sont désormais limités à 3 heures de jeux vidéo par semaine !

L’industrie de l’éducation en ligne n’a pas été non plus épargnée. Le gouvernement a également souhaité reprendre en main ce secteur très lucratif.

Sans surprise, les investisseurs n’ont pas apprécié ce coup de vis réglementaire. Les actions chinoises (L’indice MSCI China en dollars) ont baissé de plus de 13% durant l’été. Nous estimons cependant que le retour de la volatilité sur cette zone géographique ne devrait pas dissuader les investisseurs de long terme.

En parallèle, la Chine a également dû faire face à l'arrivée du variant Delta. Le pays a répondu par sa stratégie éprouvée de tests de masse et de contrôles de la mobilité, qui semble, jusqu'à présent, avoir contenu l'épidémie. L’activité économique s’en est toutefois ressentie.

En Inde, les cas restent faibles malgré un rebond de la mobilité de la population. Dans les autres pays émergents, la lenteur des campagnes de vaccination les a malheureusement rendu plus vulnérables à cette recrudescence épidémique.

Conclusion

Le variant Delta demeure une source d’inquiétude pour les marchés financiers. Les économies développées, dont la population est désormais très majoritairement vaccinée, semblent protégées contre de nouvelles mesures de confinement. En revanche, des problèmes d'approvisionnement en matières premières, composants et semi-conducteurs pourraient ralentir la reprise économique. Des blocages dans les usines sont même anticipés.

LES CONVICTIONS DE SCALA PATRIMOINE

Une stratégie d’investissement prudente sur les marchés financiers par notre fonds Monacia

Nous maintenons la stratégie d'investissement de notre fonds patrimonial Monacia. Nous conservons, en effet, une stratégie prudente sur les marchés financiers, en privilégiant les thématiques de long terme. Les fonds positionnés sur l’environnement, l’énergie ou la santé sont ainsi privilégiés.

Le risque de volatilité devrait aussi revenir sur le devant de la scène dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Nous avons en conséquence réduit notre exposition aux marchés actions et renforcé les obligations de court terme et d’État. Nous avons aussi pris une position sur l’inflation.

Une partie de notre allocation est, par ailleurs, dédiée aux actifs alternatifs. Des investissements qui doivent permettre accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés et des fonds sur des stratégies décorrélées des marchés.

Notre exposition sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

L’attrait des investissements alternatifs

Dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés.

Dette privée : des opportunités sur des placements de courte durée

- Pour les entreprises, la dette privée est une solution de financement alternative et complémentaire au prêt bancaire ;

- Les entreprises se financent directement auprès des investisseurs institutionnels ou des épargnants ;

- La classe d'actifs rencontre depuis quelques années un succès grandissant ;

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement pour les porteurs de projet ou les entreprises, proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Son fonctionnement repose, quant à lui, sur trois types d'acteurs : l’initiateur mettant en avant le projet à financer, des investisseurs qui soutiennent l'idée et une organisation qui rassemble les parties pour concrétiser son financement.

Les montants sont bloqués jusqu’à échéance du projet. Il existe aussi un risque de perte en capital. En règle générale, on estime que cette classe d'actifs ne doit pas représenter plus de 10% d'un patrimoine.

Produits structurés : des offres constituées directement en salle des marchés

- Les produits structurés sont une combinaison de plusieurs instruments financiers ayant pour objectif d'optimiser le couple rendement/risque des investissements ;

- les paramètres de l'investissement sont connus à l'avance (objectif de gain, mécanisme de remboursement, durée maximale ...) ;

- le capital est garanti lorsque certains paramètres se réalisent.

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits. En tant que conseiller en gestion de patrimoine indépendant (au sens réglementaire), nous nous rémunérons en effet exclusivement sous la forme d’honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des solutions offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent ainsi que la durée de placement sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés sont souvent utilisés comme alternative à un investissement direct en actions pour réduire l'exposition au risque d'un portefeuille.

L'ensemble des collaborateurs de Scala Patrimoine vous souhaitent une excellente rentrée !

Épargne retraite : une sortie en capital facilitée pour les anciens contrats

Les souscripteurs de contrats d'épargne retraite ancienne génération (Perp, Madelin, Article 83) peuvent désormais convertir leur rente viagère en capital lorsque son montant est inférieur ou égal à 100 € par mois.

Un manque de souplesse pour les anciennes générations de contrats d’épargne retraite

Si la loi Pacte a boosté l’attractivité des produits d’épargne retraite, les anciens contrats se caractérisent par leur manque de souplesse.