L’immobilier : un marché à l’arrêt ?

Comme toutes les classes d’actifs, l’immobilier est soumis aux aléas économiques et financiers. Après une décennie de hausse quasi ininterrompue, soutenue par des taux historiquement bas, la pierre reprend désormais son souffle. Il faut dire qu’entre 2013 et 2023 les prix de l’immobilier avaient largement progressé en France métropolitaine. Une hausse évaluée à près de 30 % selon l’INSEE. Rien de moins.

Mais depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée et l’inflation a brusquement augmenté. Pour enrayer cette spirale inflationniste, les principales banques centrales, dont la BCE, ont remonté leurs taux de façon brutale. En moins de 14 mois, l’institution dirigée par Christine Lagarde a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Cette politique restrictive a bien évidemment des conséquences sur le marché de l’immobilier.

Un retournement du marché immobilier

La hausse des taux fragilise le secteur

Les politiques monétaires menées par les banquiers centraux poussent les établissements de crédit à remonter les taux de leurs prêts immobiliers. Le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Or, une hausse du coût du crédit s’accompagne très souvent d’une baisse des prix. Les acquéreurs ayant un budget moindre à consacrer à leur achat. Fort logiquement, les prix des logements reculent donc partout en France. Selon les dernières estimations des agents immobiliers et des notaires, à Paris, sur un an, les prix ont baissé de plus de 5 %. Le prix au m² dans la capitale venant ainsi de passer sous la barre symbolique des 10 000 €. Mêmes dynamiques à Bordeaux et Lyon, où les prix reculent de plus de 8 %.

Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a enregistré - au cours des 9 premiers mois de l’année - une baisse - au niveau européen - de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation et la nature des actifs. Les commerces ayant, quant à eux, davantage souffert durant la période « Covid », résistent aujourd’hui un peu mieux.

Cette baisse des prix générale est également alimentée par une chute du nombre de transactions. Les analystes crédit de Natixis Corporate & Investment Banking l’évaluent à - 60 % sur un an au 1er trimestre 2023.

Des facteurs structurels

Au-delà de la hausse des taux d’intérêt, plusieurs facteurs de long terme peuvent expliquer les difficultés du marché l’immobilier. C’est notamment le cas du durcissement de la réglementation sur le volet des performances énergétiques. Celle-ci contraint en effet les investisseurs – privés ou institutionnels – à financer de couteux travaux de rénovation sur des actifs immobiliers parfois vieillissants. Or, le coût prohibitif de ces mises aux normes peut amener certains d’entre eux à y renoncer, et à mettre en vente leurs actifs pour s’en débarrasser.

Dans une récente interview au journal, « Le Parisien », Bruno Le Maire, a d’ailleurs ouvert la voie à une révision du calendrier d'interdiction de louer des passoires thermiques. La loi Climat et Résilience ayant prévu de sortir de la location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE) à partir de 2025 et tous lesbiens notés F en 2028. Des délais qui s'avèrent en pratique très difficiles à tenir. « Je considère que tout ce qui a été décidé avant la hausse des taux mérite d'être regardé à nouveau à l'aune de cette crise. Ce qui était possible lorsque l'argent était disponible devient impossible avec des taux aussi élevés » a ainsi tenu à préciser Bruno Le Maire.

Enfin, concernant le marché des bureaux, la crise du Covid a fait évoluer les habitudes de travail des salariés. Le télétravail en France s'est ainsi fortement développé au cours des dernières années et impacte fortement la demande dans certaines zones géographiques. Une tendance que les investisseurs immobiliers, et notamment les SCPI, ne peuvent désormais plus négliger.

Les SCPI avancent en ordre dispersé

Les plus grandes capitalisations plus durement touchées par la crise

Malgré la résilience montrée au cours des dernières crises, les SCPI ne pourront pas échapper au contexte économique plus que morose. Plusieurs d’entre elles en ont d’ailleurs déjà fait les frais. Car, pour rappel, le prix des parts d'une SCPI doit correspondre à plus ou moins 10% de la valeur de reconstitution du portefeuille, autrement dit à sa valeur si tous les actifs qu'elle possède devaient être vendus.

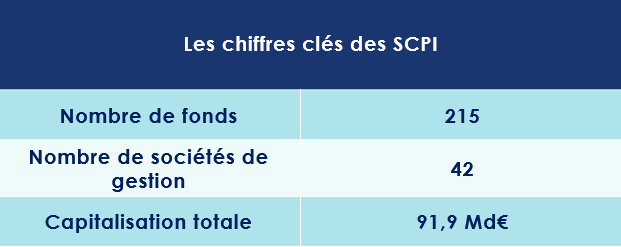

À ce jour, 16 SCPI – sur les 215 SCPI du marché français - ont déjà annoncé une baisse de leur valeur de part en 2023. Un chiffre qui n’est d’ailleurs sans doute pas définitif.

Pour l’instant, les véhicules d’investissement les plus touchés concernent les plus grandes capitalisations, dont certaines sont aussi celles qui ont le plus collecté ces dernières années. La quinzaine de SCPI ayant annoncé la baisse du prix de leur part représentant plus de 30% du marché en termes de capitalisation !

C’est notamment le cas de la société de gestion Perial qui a baissé le prix de la part de PF Grand Paris de 15,8 %, de Patrimmo Commerce proposé par Primonial (−10,70 %), d’Opus Real de BNP Paribas Reim (10 %) ou encore de Genepierre d’Amundi Immobilier (-17,04 %).

Une baisse de la valeur du prix des parts à relativiser

Concernant la SCPI PF Grand Paris cette décision, il est vrai dommageable à court terme, ne remet toutefois pas en cause l’intérêt de cette SCPI sur le long terme. Il convient, en effet, de ne pas céder à la panique. Ces dernières années, la classe d’actifs a pleinement profité du contexte de baisse des taux. Il est donc normal que le secteur immobilier s’adapte progressivement à ce nouveau contexte économique et reprenne son souffle.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient baissé de près de 15 % avant de rapidement se redresser.

Par ailleurs, la valeur de reconstitution de la SCPI PF Grand Paris, c’est-à-dire la valeur de l’ensemble des actifs du portefeuille (488,10 €), demeure encore supérieure à la valorisation du prix de la part (458 €). Autrement dit, Perial AM a été très prudent dans son travail de valorisation, et a probablement préféré anticiper une nouvelle baisse des prix sur le marché immobilier. La dépréciation de 15,8 % décidée par la société de gestion étant bien supérieure à la baisse réelle de la valeur de son patrimoine de 8,2 %, à périmètre constant.

Ces difficultés dépassent par ailleurs largement les frontières hexagonales. La SCPI LF Europimmo commercialisée par La Française REM a enregistré une baisse du prix de ses parts de 9,6 %, alors que 90 % de ses actifs sont situés en Allemagne.

À court terme, aucune baisse n’est toutefois attendue parmi les sociétés de gestion suivantes : Sofidy, d’Advenis REIM, d’Atland Voisin, d’Allianz Immovalor, de Swiss Life AM, d’Altixia REIM, ou de Novaxia. Ces dernières ayant investis sur des actifs ou une temporalité différente de celles précédemment citées.

Quelles stratégies mettre en œuvre ?

L'immobilier : un placement de long terme

Nombreux sont ceux qui se posent la question de céder les parts de SCPI qu’ils détiennent. La question est légitime. Mais les habitants de Bordeaux doivent-ils céder rapidement leur logement, car sa valeur a baissé de 8 % ? Nous ne le pensons pas. Et l’investissement en SCPI doit répondre au même raisonnement. Nous vous conseillons donc de conserver vos investissements.

L’immobilier est une classe d’actifs de long terme, qui répond à certains objectifs patrimoniaux précis. Comme l’immobilier locatif, les SCPI offrent des rendements attrayants, pour se constituer des revenus complémentaires. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent toujours à des niveaux attractifs.

Des loyers indexés sur l’inflation

Aucune SCPI n'a pour l’instant communiqué sur une baisse de son taux de distribution. À ce jour, les taux annoncés pour 2023 restent encore intéressants (autour de 4 %). Autre bonne nouvelle, les revenus locatifs des SCPI vont pouvoir tirer profit des effets de l’inflation, grâce aux mécanismes d'indexation des baux sur des indices sur les prix à la consommation.

Dans un environnement de taux historiquement bas, ces actifs ont aussi permis aux investisseurs, grâce à l’achat à crédit, de financer la construction de leur patrimoine de manière optimale.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques.

L’œil de Scala Patrimoine

L’investissement en immobilier doit être regardé sur un temps très long, supérieur à 8 ans. Malgré les récentes difficultés du secteur, les investisseurs ne doivent donc pas bouder la classe d’actifs, bien au contraire. Celle-ci conserve tous ses attraits.

La disparité de prix selon la localisation et la nature des actifs devront toutefois vous amener à être toujours plus sélectifs dans vos choix d’investissement, notamment sur l’emplacement de vos biens. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Concernant les SCPI, la question de la liquidité des actifs est aussi une question importante. C’est pour cette raison que nous n’avons pas souhaité proposer à nos clients des SCPI en assurance-vie, où le mélange des genres ne nous paraissait pas opportun (nous privilégiions l’investissement en SCPI en direct, via un compte-titre). Surtout que la collecte se tasse et que les demandes de rachats sont en hausse. Pour assurer la liquidité de leurs véhicules d’investissements, certaines SCPI n’auront donc d’autres choix que de vendre des biens, avec des décotes, ce qui aura mécaniquement pour effet d’accentuer la baisse de la valeur de leurs actifs.

Défiscalisation : soutenir le cinéma français avec les Sofica

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) viennent soutenir la production audiovisuelle française.

Dans le passé, elles ont permis de financer des films à succès tels que « l’Arnacoeur » de Pascal Chaumeil, « Boîte Noire » de Yann Gozlan, « Camping 3 » de Fabien Onteniente ou encore « Eiffel » de Martin Bourboulon. Plus récemment, les Sofica ont investi dans plusieurs longs métrages salués par la critique comme « L’innocent » de Louis Garrel, « Pacifiction » de Albert Serra et « Un Petit frère » de Léonor Serraille.

Sofica : à la recherche d'un équilibre économique

Mais, il convient de ne pas céder à l’euphorie : investir dans l’industrie du cinéma se révèle très rarement rentable. Depuis leur lancement, en mettant de côté les avantages fiscaux adossés à leur investissement, seule une poignée de Sofica a trouvé le chemin de la rentabilité. La plupart de ces véhicules perdant entre 20 % et 40 % de leur valeur.

Pour motiver les épargnants à y placer leur argent, les pouvoirs publics ont donc décidé d’adjoindre à ces investissements un avantage fiscal substantiel ! Avec succès, puisque les enveloppes de souscription sont – chaque année – prises d’assaut.

Un soutien précieux à l'industrie audiovisuelle française

Acquérir des sofica c’est d’abord, et avant tout, apporter son soutien à la création artistique française. Ces véhicules d’investissement n’ayant pas vocation à se positionner sur les blockbusters internationaux, comme Star Wars, James Bond ou Harry Potter. Les sommes collectées sont même prioritairement destinées aux œuvres hexagonales à petits budgets, inférieurs à 8 M€.

Le nombre de véhicules est, par ailleurs, limité par l’État. Cette année, seulement 13 Sofica bénéficient d’un agrément, les autorisant à collecter 73,07 M€ au total. Depuis leur création, elles ont investi près de 2 milliards d’euros et financé 2 900 œuvres.

De nouvelles sources de revenus pour les Sofica

Une fois la levée de fonds concrétisée, la Sofica dispose d’un an pour investir les sommes versées par les épargnants. Bonne nouvelle, leurs sources de revenus se sont largement diversifiées ces dernières années. En pratique, lorsqu’elle finance une œuvre, la société négocie la perception d’une partie des futures recettes. La Sofica reçoit alors des revenus issus des entrées en salle, des ventes internationales, des DVD ou encore de la vente des droits aux Chaines TV.

Et depuis quelques années, les plateformes de streaming (Netflix, Amazon Prime …) se placent parmi les principaux acheteurs de contenus audiovisuels. Surtout que depuis le 1er juillet 2021, elles sont dans l’obligation de financer le cinéma français. 20 à 25% de leur chiffre d’affaires réalisé en France doit être réinvesti dans cette économie. Un levier supplémentaire pour trouver la voie difficile vers la rentabilité.

Un dispositif pour réduire son impôt sur le revenu

Ayez bien en tête qu’acquérir des parts de Sofica présente un risque de perte en capital. Pour en masquer les effets, le législateur permet donc aux investisseurs de bénéficier d’un avantage fiscal très important. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En pratique, la grande majorité des Sofica font cependant l’objet d’une liquidation anticipée au bout de 6 à 8 ans.

Point essentiel : si les contribuables décidaient de céder leur part avant 5 ans, l’avantage fiscal serait remis en cause.

Les contribuables étant, par ailleurs, dans l’obligation d’investir au moins 5 000 € pour bénéficier de l’avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

– limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

– intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Gardez également à l’esprit que lorsque la somme des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu. Celui-ci ne pouvant pas être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse exclusivement aux personnes les plus fortement imposées, dans une optique de diversification de leur patrimoine.

L’œil de Scala Patrimoine

Les Sofica présentent un risque de perte en capital important. Les espérances de gains sont aléatoires, car elles sont notamment liées au succès des œuvres financées. En conséquence, les gains qui seront éventuellement réalisés viendront très probablement de l’avantage fiscal acquis lors de la souscription.

Selon les cas, le souscripteur récupère entre 60 % et 70 % des sommes engagées. Le rendement de ce dispositif de défiscalisation étant limité à 4 % ou 5 % par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre limité. La fenêtre de souscription est très courte. Les contribuables intéressés devront donc aller vite.

[1] Les souscriptions donnant lieu à la réduction d’impôt SOFICA ne peuvent pas figurer sur un PEA. Ni ouvrir droit à la réduction d’impôt au titre des souscriptions au capital de petites et moyennes entreprises. (article 199 terdecies-O A du CGI).

[2] Sont de même nature les titres mentionnés à l’article 150-O A du CGI et en particulier les valeurs mobilières et droits sociaux imposables dans les conditions de droit commun au barème progressif de l’IR.

Eric Simonnet (Triodos IM) : « Les labels doivent renforcer leurs exclusions sectorielles »

Dans le cadre de la gestion de fonds étiquetés « investissement socialement responsable », les gérants procèdent, le plus souvent, à l’exclusion de certains secteurs ou activités controversés. Ces derniers refusant ainsi d’investir dans des sociétés liées, par exemple, aux armes (armes à sous-munitions, mines antipersonnel, armes chimiques), au tabac ou encore à l’alcool. Mais quelles sont les exclusions les plus couramment appliquées ? Que recouvrent les labels durables ? Qu’en est-il des énergies fossiles ? Eric Simonnet, responsable des relations investisseurs chez Triodos Investment Management, se penchent pour nous sur les politiques d’exclusions sectorielles des gérants d’actifs.

Scala Patrimoine. Quelles sont les principales exclusions prévues par les grandes initiatives internationales (UNPRI …) ?

Les grandes initiatives internationales telles que les UNPRI, le Global Compact, le GIIN mettent en œuvre des exclusions que l’on pourrait qualifier de traditionnelles et qui sont principalement liées aux énergies fossiles, conventionnelles ou non-conventionnelles. Des exclusions qui concernent également l'armement. Soulignons également que depuis les années 70, aux États-Unis, la finance dite « éthique » intègre l'exclusion de certains secteurs comme le tabac, l'alcool, la pornographie, le charbon.

Scala Patrimoine. Quelles exclusions Triodos applique-t-il ? Qu’en est-il des énergies fossiles ?

En dehors des grandes exclusions traditionnelles précédemment citées, Triodos va exclure toutes les énergies fossiles, que cela soit l'exploration, la production ou la distribution. Sont donc écartés le gaz, le gaz de schiste, le pétrole, les énergies conventionnelles et non conventionnelles. À cela vont notamment s'ajouter des exclusions sur l'armement, sur les polluants organiques persistants, les pesticides et les OGM.

« On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles »

Scala Patrimoine. Les labels dédiés à l’investissement responsable doivent-ils renforcer leurs politiques dans ce domaine ?

Oui, et ils doivent renforcer ces exclusions sectorielles, notamment à cause d'une disparité entre les labels au niveau européen. L’un des labels les plus avancés sur les exclusions est le label belge Towards Sustainability. Or, celui-ci est lui-même en train de se réformer pour être encore plus strict. Le label allemand FNG ou le Swan Ecolabel dans les pays nordiques sont également très stricts sur les exclusions appliquées.

En France, nous avons une variété de labels (Label GreenFin, Le Label Finansol sur la finance solidaire ou encore le label ISR). Le Label ISR fait d’ailleurs aussi l’Object d’une réforme d’envergure. Mais jusqu'à présent, nous dirons poliment que nous ne sommes pas au niveau des attentes européennes concernant les exclusions, notamment sur les énergies fossiles. Ces derniers mois, ce débat a d’ailleurs pris beaucoup d'énergie et de temps lors des discussions autour de la réforme de ce label.

Scala Patrimoine. Ces différentes exclusions s’opposent-elles aux approches reposant sur l’inclusion, autrement dit la progression des entreprises se trouvant dans des secteurs peu vertueux par nature ?

L'inclusion des sociétés les moins vertueuses est un vrai débat, notamment en France. Et je pense que c'est lié à la perception que nous avons de l'investissement responsable. Le respect des critères ESG, souvent mis en avant dans le cadre de l’investissement responsable, et l’investissement à impact sont pourtant deux choses différentes. Lorsqu’un gérant adopte des critères environnementaux, sociaux ou de gouvernance, il peut être en mesure d’inclure des sociétés peu vertueuses au sein de son portefeuille, tout simplement parce qu'elles remplissent un certain nombre de critères, adoptent une approche ou implémentent des changements considérés comme pertinents.

Mais si les investisseurs veulent vraiment avoir un impact positif sur la société, sur l'environnement, il ne me semble guère possible de faire l'impasse sur ces exclusions, notamment sur les énergies fossiles. Prenons l’exemple d’une grande société comme Total Énergies. Certes, le groupe français est en train d'essayer de changer, en investissant dans les énergies renouvelables. Mais le problème, c'est qu’en parallèle ils continuent de mettre en œuvre des activités et des projets portant une atteinte très importante à l'environnement. C’est notamment le cas avec projet EACOP en Afrique de l'Est. Cela soulève de nombreuses interrogations sur la dimension responsable d’un investissement. Et c'est sur ces points que Triodos IM n'est pas d'accord. On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles.

https://www.youtube.com/watch?v=YXJ6BYyB1y8

Le rendez-vous des marchés financiers - Septembre 2023

Marchés financiers & économie : les points clés

- Selon le FMI, l’économie allemande devrait être l'une des seules à connaître une récession en 2023.

- L’économie chinoise est à la peine. Le pays vient d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux 3 premiers mois de l’année. L’objectif de croissance de 5 % en 2023 parait désormais difficilement atteignable.

- Réunis lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis, les présidents de la FED et de la BCE ont présenté leur feuille de route pour les prochains mois, avec un objectif clair : continuer à œuvrer pour faire baisser l’inflation.

- Les principaux pays émergents (les BRICS) se sont réunis en Afrique du Sud durant le mois d’août pour travailler sur des projets en commun, dans l’espoir de peser davantage dans les grandes organisations internationales.

Marchés financiers : quelles performances ?

Économie : des zones d'incertitudes

Les marchés financiers se sont-ils enrhumés durant l’été ? Les principaux indices boursiers mondiaux viennent, en effet, d’enchainer plusieurs semaines moroses, affectant le moral des investisseurs.

Il faut dire que nous avons déjà connu des rentrées plus réjouissantes. Lors de son discours à Jackson Hole, le président de la FED a notamment prévenu qu’il pourrait continuer à remonter ses taux d’intérêt, si cela était nécessaire. Autre mauvaise nouvelle, le pétrole a vu son cours rebondir, tandis que la Chine demeure frileuse à l’idée de lancer un grand plan de relance pour soutenir son économie.

Heureusement, l'économie mondiale se porte un peu mieux. Le Fonds monétaire international (FMI), anticipe désormais une croissance mondiale à 3 % en 2023, contre 2,8 % lors de son estimation précédente.

Les marchés financiers toujours dans le vert

Depuis le début de l’année, les indices boursiers restent d’ailleurs largement haussiers.

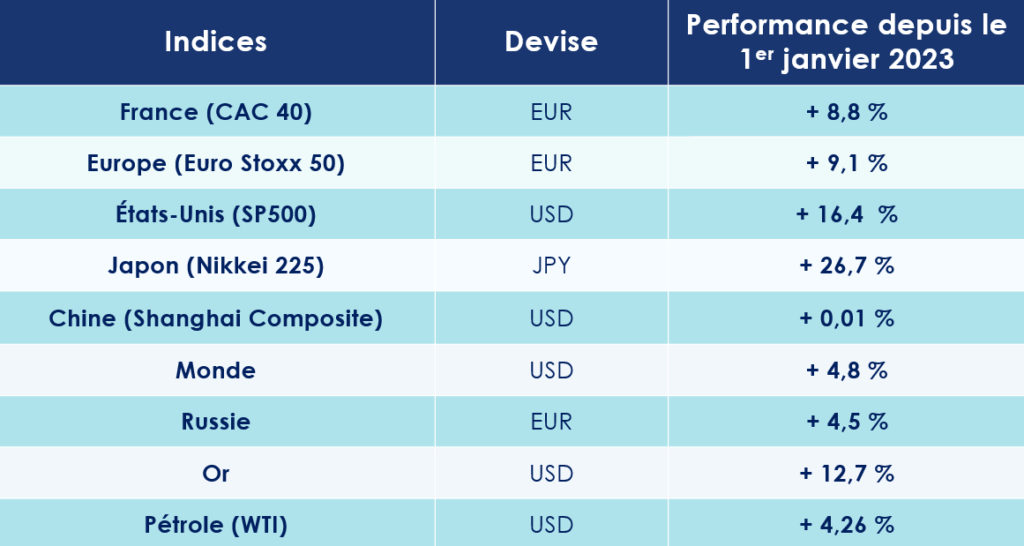

Le S&P 500 grimpe de 16,5 %, tandis que le Nikkei 225 et l’Euro Stoxx 50 s’adjugent respectivement 29 % et 10 %. Le CAC 40 est aussi très bien orienté (+ 10 %). Même le Shanghai Stock Exchange est dans le vert, avec une hausse de 1,5 %.

Du côté des titres vifs, ce sont les valeurs de la tech américaine qui phagocytent le haut des classements. Le titre Apple est en hausse de 41 %, Google de 51 % et Meta (Facebook) de 139 % ! Mais la nouvelle coqueluche des investisseurs est sans conteste Nvidia. Portée notamment par ses puissants processeurs graphiques, son action monte de plus de 225 % depuis le début de l’année !

Les rendements obligataires remontent

Sur les marchés obligataires, le mouvement de « bear steepening » se poursuit. Les OAT 10 ans françaises atteignent désormais les 3,10 %, tandis que les Bunds allemands s’établissent à 2,64 %. De l’autre côté de l’atlantique, les taux des T-Bonds ont bondi à 4,26 %.

Ces mouvements de taux sont également visibles sur le marché de la dette d’entreprises, avec des spreads qui s’écartent de plus en plus sur l’Investment grade et le high yield. Noté BBB « investment grade » par Standard & Poor's, Worldline, le spécialiste des services de paiements, vient par exemple d’annoncer une émission obligataire de 600 millions d’euros à 5 ans, assortie d’un coupon de 4,125%.

Jackson Hole : les banques centrales gardent le cap

Les taux de la FED au plus haut depuis 22 ans

Fin juillet, Jerome Powell, le président de la Banque centrale, a officialisé la onzième hausse de taux de la Fed depuis mars 2022. La nouvelle fourchette des taux s’établissant entre 5,25 % et 5,5 %, soit son plus haut niveau depuis près de 22 ans. Cette décision n’a toutefois surpris personne. Pour la FED l'économie américaine est encore bien trop robuste et l'inflation bien trop élevée pour stopper sa politique monétaire. En juillet, l'inflation s'est établie en juillet à 3,2 % sur un an, contre 3,0 % en juin.

C’est d’ailleurs ce qu’a rappelé Jerome Powell lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis. Lors de cet événement annuel qui donne l’occasion aux grands argentiers de la planète d’échanger sur les grands mouvements économiques mondiaux, le président de la FED a mis en garde ceux qui espéraient une inflexion rapide de sa politique. « Nous sommes prêts à encore augmenter les taux d'intérêt si nécessaire et avons l'intention de maintenir une politique monétaire restrictive jusqu'à ce que nous ayons la certitude que l'inflation s'oriente durablement vers notre objectif ». Conséquence directe, la probabilité d’une nouvelle hausse des taux d’intérêt de la part de la banque centrale est passée de 36 % à 65 %, selon les analystes.

BCE : encore trop tôt pour crier victoire

Christine Lagarde a également profité de l’événement pour s’épancher un peu plus longuement sur sa politique monétaire et rappelé ses priorités : « clarté, flexibilité, humilité ». La présidente de la BCE estime, en effet, que « dans le contexte actuel, la BCE doit fixer les taux d’intérêt à des niveaux suffisamment restrictifs aussi longtemps que nécessaire pour parvenir à un retour rapide de l’inflation vers son objectif de 2 % à moyen terme. » Celle-ci soulignant également qu’à l’avenir « nous devons rester clairs sur nos objectifs, flexibles dans notre analyse et humbles dans la manière dont nous communiquons. Comme l’a dit John Maynard Keynes, « la difficulté n’est pas de comprendre les idées nouvelles, mais d’échapper aux idées anciennes. »

Une posture qui confirme les positions émises au mois de juillet, lorsque Christine Lagarde avait annoncé qu’elle « poursuivrait » ses hausses de taux, car il est encore trop tôt pour « crier victoire » dans le combat contre l'inflation en zone euro.

Pourtant, le taux d'inflation annuel de la zone euro continue de baisser mois après mois. Celui-ci est, en effet, estimé à 5,3% en juillet 2023, contre 5,5% en juin et 6,1 % en mai selon une estimation publiée par Eurostat, l'office statistique de l'Union européenne.

Début septembre, l’institution européenne a finalement décidé d'opérer une dixième hausse de ses taux directeurs en un an. Une décision matérialisée par une hausse de 0,25 point pour porter son taux de référence sur les dépôts à 4 %.

USA : la récession devrait être évitée

Fitch abaisse la note des États-Unis

Au pays de l’Oncle Sam, le risque de récession est, à court terme, écarté. Le fonds monétaire international (FMI) anticipe même une croissance de 1,8 % pour les États-Unis en 2023.

Les éléments positifs sont, il est vrai, nombreux. La production a augmenté de 1 %, après la chute de 0,8 % enregistrée en juin. Les ventes au détail sont aussi en hausse de 0,7 % en juillet, après 0,3% le mois précédent. Et les ventes de base sont également bien orientées, à + 1,0 % après 0,5 % en juin.

Pourtant, de petits nuages s’amoncellent au-dessus de l’économie américaine. L'agence de notation Fitch a même retiré aux États-Unis son « AAA » et l'a abaissée d'un cran, à AA+, une première depuis 2011. Une décision justifiée par les conséquences des « impasses répétées sur le plafond de la dette et la perte de confiance des investisseurs dans la gestion budgétaire ».

Vers une période de stabilisation de l'Économie US ?

Les derniers indicateurs économiques laissent toutefois présager un atterrissage en douceur de l’économie américaine. Les PMI Manufacturier à 47.0 (-2 pts) et des Services à 51.0 (-1.7 pt) ont reculé durant le mois d'août. Autre signe de ralentissement, l’impulsion donnée par l’excès d’épargne accumulé par les Américains durant la pandémie s'estompe. Ce trésor de guerre est passé en moins de deux ans de 1800 Md$ à 250 Md$.

Même le marché de l’emploi se normalise. Le taux de postes disponibles par demandeur d’emploi est passé en quelques trimestres de 2 à 1,3. Si le taux de chômage américain est remonté en août à 3,8 %, contre 3,5 % le mois précédent, les créations d'emplois marquent le pas. 187 000 emplois seulement ont été créés, contre 200 000 attendues.

Enfin, concernant le secteur de l’immobilier, les permis de construire restent stables à 1,44 million en juillet. Hélas, la confiance des promoteurs immobiliers (NAHB) s’érode de 56 à 50 dans le même temps.

Zone Euro : l’Allemagne ne pourra pas éviter la récession

La croissance européenne revue à la baisse

Coup de froid sur la zone euro, la croissance du produit intérieur brut a été revue en baisse au deuxième trimestre et n'a atteint que 0,1%, contre 3 % attendue. La Commission européenne qui doit bientôt publier ses dernières prévisions économiques pour la zone euro pourrait être amenée à abaisser une nouvelle fois ses anticipations. Jusqu’ici, l’institution européenne estimait la croissance européenne à 1,1% pour 2023 et 1,6% pour 2024.

Quoiqu’il en soit, ce ralentissement économique est déjà visible sur plusieurs indicateurs clés. L'indice PMI composite de l'activité globale de la zone euro est passé de 48,6 en juillet à 46,7 en août. Dans le même temps, l’indice de confiance du consommateur reculait à -17 (-0,9 pt). Moteur historique de l’économie de la zone euro, l'Allemagne devrait entrer en récession en 2023. Le FMI pense que l’économie germanique reculera de 0,3 % cette année.

Économie Française : vers une croissance molle

Les autres grandes économies européennes devraient, quant à elles, échapper à la récession. En France, la croissance devrait être de 0,8 %. De l’autre côté des Alpes, la croissance italienne est estimée à 1,1% quand l'économie espagnole va dépasser la barre des 2 % (2,5 % attendus).

En Grande-Bretagne, les pressions inflationnistes semblent enfin s’essouffler. L'inflation a, en effet, ralenti fortement en juillet (6,8 %), grâce notamment à la baisse des prix de l'énergie et à la politique très restrictive menée par la Banque d'Angleterre. Cette dernière ayant de nouveau augmenté, début août, ses taux d'intérêt de 0,25 % à 5,25 %.

Chine : une croissance qui fait pschitt

Les exportations reculent de nouveau

L’économie chinoise ne cesse de décevoir. Si les mesures de blocage de son économie destinées à stopper la propagation de l’épidémie de Covid-19 ont bien été levées, les résultats tardent à se faire sentir. La deuxième économie mondiale vient d’ailleurs d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux trois premiers mois de l'année. Les analystes ont désormais toutes les peines du monde à imager la Chine atteindre l'objectif de croissance de 5 % initialement fixée par le régime.

Les publications macroéconomiques sont d’ailleurs - pour la plupart - mal orientées. La consommation des ménages, principal moteur de l’économie chinoise, déçoit. Les ventes au détail ont seulement progressé de 2,5% sur un an. Les exportations de la Chine se sont encore contractées en août pour le quatrième mois consécutif (- 8,8 %). Pire, les investissements directs étrangers reculent de nouveau de 4 % en juillet.

Les difficultés du pays sont telles que les jeunes ne trouvent plus leur place dans le monde du travail. En juin dernier, le taux de chômage des 16-24 ans atteignait 21,3 %. Un chiffre tellement catastrophique que la Chine préfère désormais ne plus publier ces statistiques !

La passivité des dirigeants chinois

Le secteur immobilier rencontre lui aussi de graves difficultés. Les investissements dans la pierre ont reculé de 7,9 % au premier semestre. De son côté, Country Garden, l’un des géants de l'immobilier chinois, se retrouve en grande difficulté financière, en raison de près de 180 milliards de dollars de factures non payées !

Le moment serait-il venu pour le gouvernement chinois de mettre en œuvre un plan de relance XXL, comme réclamé par de nombreux acteurs économiques ? Jusqu’ici les autorités se sont simplement évertuées à baisser les taux de référence des emprunts à 1 an et 5 ans. Sans soutien étatique massif, les problèmes structurels du pays, liés notamment au vieillissement de sa population, à la baisse de la fécondité et de sa dépendance à la demande mondiale, rendent les espoirs de croissance très hypothétiques.

Et revoilà les Brics !

Durant l’été, les BRICS ont fait parler d’eux ! Comme chaque année, les pays émergents se sont réunis pour travailler sur des projets en commun dans l’espoir de peser davantage dans les grandes organisations internationales (Conseil de sécurité de l’ONU, Fonds monétaire international …). Pour cette édition, qui s’est déroulée du 23 au 25 août en Afrique du Sud, les 5 principaux membres (Brésil, Russie, Inde, Chine, Afrique du Sud) ont fait le choix de l’ouverture en invitant six nouveaux pays. L’Arabie saoudite, l’Argentine, l’Égypte, les Émirats arabes unis, l’Éthiopie et l’Iran ont ainsi été conviés à intégrer ce groupe alternatif au G7. L’ensemble de ces pays regroupent ainsi 46 % de la population mondiale et représentent près de 35 % du PIB mondial.

Et comme le souligne le discours très offensif du dirigeant chinois Xi Jinping, ces membres se montrent très ambitieux. Ils souhaitent notamment briser l’hégémonie du dollar américain dans les échanges commerciaux. Le Brésil ayant même lancé l’idée de lancer une monnaie commune aux BRICS. Sacré programme !

Les convictions de Scala patrimoine sur les marchés financiers

Prudence sur les marchés actions

Les derniers indicateurs économiques soulignent la résilience de l’économie américaine. Face à elle, l’Europe évolue dans un contexte plus morose. L’Allemagne, moteur de l’économie européenne, pourrait bien être le seul pays avancé en récession en 2023. La Chine continue de voir son activité ralentir et pèsera inévitablement sur l’économie mondiale. Le retour d’une certaine volatilité montre que l’environnement peine toujours à se normaliser. Bien que nous arrivons en fin de cycle de hausse de taux, les banques centrales restent « data dependent » et très réactives aux chiffres d’inflation.

Nous maintenons une approche prudente en raison des risques à la baisse qui subsistent.

Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

À nouveau, peu de valeurs ont porté la hausse des marchés actions cette année. Les valeurs technologiques, portées par l’engouement pour l’intelligence artificielle, ont très largement mené cette hausse.

Avantage aux obligations de qualité, dites « investment grade »

Nous privilégions les obligations de qualité, dites « investment grade », par rapport aux obligations à haut rendement, (« high yield »). En dépit des rendements plus attrayants offerts par ces dernières, la solidité financière des émetteurs et leur capacité à rembourser leur dette demeurent plus faibles, ce qui les expose davantage à l'impact à la hausse substantielle des taux d'intérêt.

Nous recommandons une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises. Les premières sont considérées comme des valeurs refuges, car elles tendent à performer en période d'incertitude économique et de ralentissement de la croissance.

Les obligations d'entreprises "investment grade" offrent des rendements plus élevés tout en maintenant une qualité de crédit solide. Dans le cadre de notre stratégie, nous envisageons progressivement d'allonger la durée de nos investissements en obligations, en tirant parti de l'avancement dans le cycle de hausse des taux d'intérêt. Cela nous permettra de nous positionner sur des maturités plus longues afin de bénéficier d'une réduction graduelle des taux.

Les placements sans risque retrouvent des couleurs

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. En effet, la hausse des taux d’intérêt a augmenté la rentabilité de ces actifs, réduisant ainsi l'écart de rendement entre ce type de placement et les actions.

- Comptes à terme : Ces comptes vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour de 3,5% en fonction de la durée de placement choisie. Ils peuvent être souscrits à différentes échéances en fonction de vos besoins de liquidité. Les comptes à terme sont conclus directement avec votre banque.

- Fonds monétaires : Les fonds monétaires retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%. Ces fonds ont enregistré une collecte nette de plus de 900 milliards de dollars depuis le début d’année, tandis que les classes d'actifs traditionnelles ont subi d'importantes sorties de capitaux.

- Produits structurés à capital garanti : Ces instruments financiers complexes combinent plusieurs produits financiers sous-jacents. Ils sont personnalisables pour répondre à des besoins spécifiques, et le rendement de ces produits, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Le private equity dans une optique de long terme

Certains segments du capital investissement et de la dette privée offrent des rendements particulièrement attractifs, pouvant atteindre entre 10% et 15% (dans un scénario conservateur). Il est recommandé d'investir dans ces segments par le biais de fonds d'investissement pour accroître la diversification de votre exposition à un large éventail de sociétés, ce qui permet de limiter les risques. Le marché secondaire, qui consiste à acquérir des parts de fonds ou des portefeuilles de participations existants, présente des décotes importantes, ce qui le rend particulièrement attractif cette année.

Emmanuel du Ché (Eligest) : « Il faut sortir de la dictature de l'exclusion établie pour l'ISR »

Plusieurs visions de l’investissement socialement responsable (ISR) s’opposent. Faut-il exclure les entreprises œuvrant dans les secteurs les plus polluants, ou au contraire les accompagner dans leur transformation ? Emmanuel du Ché - Expert fonds ISR, conseil en investissements éthiques et responsables chez Eligest et membre du jury du Prix de la Finance Verte 2023 - nous livre quelques clés pour mieux en comprendre les enjeux

Scala Patrimoine. Comment accompagner les secteurs les plus polluants dans leur transformation ?

Emmanuel du Ché. C’est une vaste question. Dans le monde de l'ISR, un choix doit s’opérer entre l'inclusion ou l'exclusion. J’ai la conviction qu’il est aujourd’hui nécessaire de sortir de la dictature de l'exclusion de secteurs entiers de l'économie.

Deux exemples vont illustrer mes propos.

Il y a quelques années, le gaz de schiste et le pétrole de schiste étaient exclus des portefeuilles, ce que je comprends parfaitement.

Depuis, sous l'influence des labels, des lois, des règlements, nombreux sont ceux qui veulent exclure la totalité du secteur des énergies fossiles (gaz, pétrole) conventionnelles et non conventionnelles. Et ça, c'est terrible. Parce qu'il y a quelques années, on pouvait être actionnaire de Total et déposer des résolutions pour faire bouger les lignes.

Il ne faut donc pas exclure des secteurs entiers, mais seulement des sociétés, et ce n'est pas du tout la même chose. Ça permet de descendre dans la granularité, dans le profond de l'économie.

Deuxième exemple. Je suis tombé - en analysant un portefeuille - sur une société scandinave de production d'électricité, dont l’électricité produite est 100 % décarbonée.

Alors, vous allez me dire c'est normal, la société est scandinave. Or, il y a 20 ans, c'était l'inverse : elle produisait essentiellement de l’énergie carbonée. Donc qui est ISR ? Les actionnaires qui l'ont accompagné pendant 20 ans ? Ou ceux qui aujourd'hui font une espèce de tartufferie en disant « allons cachez moi ce sein que je ne veux pas voir » ?

Ces deux exemples montrent l’importance d’accompagner les sociétés en transition sur la durée et ne pas exclure des pans entiers de l'économie.

« Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial »

Scala Patrimoine. Comment devenir un investisseur ISR « actif » ?

Emmanuel du Ché. Derrière cette question, il y a deux mots clés : l’engagement et le financement.

Le mot engagement. Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial. Je n'ai rien contre les ETF passifs, mais il est important d'avoir à faire, soit en direct, soit à travers des fonds ISR, à des sociétés qui votent, qui déposent des résolutions. L’engagement actionnarial offre l’avantage de mettre une pression douce sur les entreprises, sur le long terme.

Le deuxième aspect, c'est le financement. Il faut quand même recoller à l'économie réelle. Quand est-ce que vous financez une société ?

Dans deux cas de figure. Soit en tant que créancier, quand vous souscrivez à une émission obligataire. Soit en tant qu'actionnaire et là vous financez la société lorsque vous souscrivez à l'augmentation de capital.

Le reste du temps, vous ne financez rien du tout. Ce qui implique que pour être un actionnaire ISR actif, il faut être dans des fonds ISR engagés sur le long terme.

https://www.youtube.com/watch?v=N0_xcB6Y5Bc&t=1s

Guillaume Lucchini se confie sur la présence du cabinet à Marseille pour L’Argus de l’Assurance

Président et fondateur de Scala Patrimoine, Guillaume Lucchini a été interviewé par la Journaliste Sybille Vié, journaliste de l’Argus de l’assurance, dans un article dédié au développement des cabinets de gestion de patrimoine en région PACA.

Bureau à Marseille : ce qu'il faut en retenir

Comme le souligne l’article « la région Paca s'affirme comme une terre de développement pour les conseillers en gestion de patrimoine. » Scala Patrimoine y a d’ailleurs ouvert un bureau en 2021, à deux pas du Vieux-Port. Voici les éléments clés de l’article intitulé "L'inexorable croissance des conseillers en gestion de patrimoine" :

- Scala Patrimoine, cabinet parisien créé en 2014, a ouvert un bureau à Marseille « presque par hasard », selon Guillaume Lucchini. « Maxime Marcelli, mon associé, originaire du Sud, ne se voyait pas rester à Paris. Il voulait notamment profiter de la qualité de vie méditerranéenne. Le covid a alors été le déclencheur de son installation à Marseille. Avec les confinements, nous avons vu que le télétravail était tout à fait possible et nous avions déjà un réseau d’avocats, de notaires et autres, car nous avions fait nos études à Aix-en-Provence ».

- Le fondateur de Scala Patrimoine est également revenu sur les spécificités du marché de la région Paca. « Les enjeux ne sont pas exactement les mêmes, car les patrimoines diffèrent et le prix de l’immobilier n’est pas équivalent. À Marseille, les personnes avec des postes de direction ont plus d’épargne qu’à Paris, les demandes en gestion financière ou liées à des problématiques immobilières sont plus nombreuses. »

- Notre présence à Marseille nous offre une plus grande proximité avec nos clients. « Grâce à notre bureau, nous sommes référencés dans la région, nous pouvons sourcer les dossiers et de répondre à l’exigence de proximité des clients, accompagnés des professionnels de notre réseau. Ce qui n’empêche pas, éventuellement, de traiter certains dossiers à Paris dans un souci de plus grande discrétion ».

L’assurance vie après 70 ans : bonne ou mauvaise idée ?

Placement préféré des Français, l’assurance-vie permet de combiner le meilleur des deux mondes : une enveloppe d’investissement souple et potentiellement performante ainsi qu’une fiscalité très avantageuse, notamment dans le cadre de la transmission de son patrimoine.

Il est cependant généralement conseillé aux investisseurs particuliers d’utiliser pleinement ce contrat avant leur soixante-dixième anniversaire, afin qu’ils puissent pleinement profiter de l’abattement de 152 500 € par bénéficiaire. La fiscalité attachée à l’assurance vie en cas de transmission par décès étant particulièrement favorable pour les bénéficiaires. Ces derniers échappent, en effet, à l’application des droits de mutation à titre gratuit sur le patrimoine qui leur est transmis via l’assurance vie par le jeu de la clause bénéficiaire.

Qu’en est-il pour les primes qui seraient versées sur des contrats d’assurance vie après les 70 ans du souscripteur assuré ?

Les équipes de Scala Patrimoine vous répondent.

Les avantages inégalés de l’assurance-vie

-

Un intérêt fiscal, même après 70 ans

À première vue, l’intérêt successoral semble moindre, car, pour la fraction des primes versées au-delà de 70 ans, un régime différent s’applique qui n’entraine plus l’exonération aux droits de succession et pour lequel l’abattement est limité à 30 500 € par assuré tous contrats confondus. Autrement dit, les bénéficiaires doivent se partager ces 30 500 € d’abattement, ce qui peut réduire l’abattement effectif dont bénéficiera chacun à peau de chagrin en cas de bénéficiaires multiples.

D’un autre côté, pour les versements après 70 ans, seules les primes versées (après 70 ans) sont soumises aux droits de succession, et non l’intégralité des capitaux d’assurance vie. En effet, les gains correspondants, c’est-à-dire l’ensemble des intérêts capitalisés sur les différents contrats à partir des primes versées depuis les 70 ans du souscripteur, sont complètement exonérés de toute fiscalité successorale et de toute fiscalité liée à l’assurance vie en cas de décès.

Par ailleurs, de manière plus générale, l’assurance vie après 70 ans conserve ses atouts autres que la fiscalité successorale pour préparer la succession : liberté de désignation des bénéficiaires, possibilité de clause démembrée, et pour les héritiers, recevoir une somme d’argent est bien plus simple que de recevoir un bien immobilier par exemple.

-

La liquidité du contrat toujours assuré

En outre, le souscripteur a la possibilité d’effectuer des retraits sur ses contrats, par exemple pour venir financer sa fin de vie. L’assurance vie présentant pour atout la liquidité et la grande souplesse de gestion. En outre, la fiscalité des retraits est équivalente et tout aussi intéressante que ce retrait s’opère avant ou après ses 70 ans, et qu’il s’opère eu égard à des primes versées avant ou après 70 ans, surtout s’il s’agit de contrats ouverts depuis plus de 8 ans (possibilité de bénéficier de l’abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple marié).

-

La protection du conjoint survivant

Enfin, si le conjoint est toujours vivant et qu’il est désigné bénéficiaire de premier ordre par la clause bénéficiaire, il faut savoir que celui-ci est exonéré de tout droit de succession sur l’intégralité du capital décès transmis (aux termes du dénouement du contrat d’assurance vie en sa faveur) comme il l’est d’ailleurs sur le reste de la succession qu’il recueille de son époux. Aucune condition d’âge n’intervient à quelque titre que ce soit dans ces règles d’exonération.

En conclusion, verser sur des contrats d’assurance vie après les 70 ans de l’assuré, surtout si ce sont des contrats qui ont été ouverts de manière précoce, peut avoir un réel intérêt.

-

Qu’en est-il pour les contrats ouverts avant 1998 ?

Deux précisions doivent cependant être apportées pour alimenter la réflexion :

En premier lieu, le régime fiscal successoral de l’abattement plafonné à 30 500 € (régime de l’article 757 B du code général des impôts dont il est question dans cet article) n’est applicable qu’aux contrats d’assurance vie souscrits après 1991. Avant cette date, c’est-à-dire pour les contrats souscrits avant le 20/11/1991, le régime fiscal successoral de l’assurance vie qui est applicable est le suivant :

- soit le régime fiscal « classique » de l’article 990 I du code général des impôts qui est attaché à l’assurance vie (capitaux transmis hors succession et soumis à une fiscalité à part avec l’abattement de 152 500 € évoqué plus haut), ce qui vaut pour les primes versées après le 13/10/1998, sans que la question de l’âge au moment du versement de la prime ne rentre en ligne de compte ;

- soit un régime très avantageux de complète exonération des primes et des gains (ce régime est applicable pour les primes versées avant le 13/10/1998).

-

Un abattement cumulatif avec lui applicable aux droits de succession

En second lieu, même si, dans le régime fiscal de l’article 757 B du CGI, les primes sont effectivement incluses dans le barème des droits de succession, et même si l’abattement successoral applicable en face de cette inclusion est limité en montant comme évoqué plus haut (30 500 € en tout pour l’ensemble des bénéficiaires), l’héritier appliquera en plus un autre abattement qui pourra se cumuler au premier : l’abattement personnel de 100 000 € qui vaut pour toute succession (sous condition que cet abattement n’ait pas lui-même été déjà utilisé au préalable dans le cadre de donations dont l’héritier aurait bénéficié au cours des 15 dernières années).

Ces précisions ayant été apportées, la question peut se poser des alternatives envisageables à l’assurance vie, passé un certain âge, dès lors que la personne disposerait d’épargne à investir, par exemple suite à la vente d’un bien immobilier.

Toujours dans une optique de placements financiers, vers quel(le)s autres enveloppes ou supports alternatifs à l’assurance vie la personne de plus de 70 ans pourrait-elle alors se tourner ?

Il n’y a pas de réponse absolue à cette question et tout dépend d’une part des besoins et de la situation de la personne, et d’autre part du fonctionnement de ces alternatives, de leur caractère plus ou moins liquide, du contexte de marché, des frais applicables et également de la fiscalité concernée.

Des alternatives à l’assurance-vie ?

-

Le contrat de capitalisation

Le contrat de capitalisation entre dans la succession du souscripteur

Tout d’abord, pour les personnes physiques, force est de constater qu’en dehors de certaines stratégies patrimoniales bien déterminées, un contrat de capitalisation n’est pas nécessairement une alternative judicieuse au contrat s’assurance vie. On compare souvent ces deux instruments, car les contrats de capitalisation peuvent apparaître, à première vue, comme calqués sur les contrats d’assurance vie : ils sont composés des mêmes véhicules d’investissement, ils présentent les mêmes garanties en capital, le même délai de renonciation de 30 jours et sont tous deux des dispositifs visés par le Code des Assurances.

S’il bénéficie des mêmes atouts que l’assurance vie en termes de fonctionnement, de gestion et de fiscalité en cas de rachat, le contrat de capitalisation ne présente pas les spécificités de l’assurance vie au plan successoral et la nuance est importante. En effet, le contrat de capitalisation se transmet alors que le contrat d’assurance vie se dénoue (car il repose sur l’aléa lié à la durée de vie du souscripteur). C’est une différence majeure, car le contrat de capitalisation permet aux héritiers de recueillir le contrat dans la succession tout en conservant son antériorité fiscale.

Une transmission possible par donation

En d’autres termes, le contrat continuera à produire ses effets après le décès de son souscripteur et ses héritiers bénéficieront de l’avantage fiscal de ce contrat en cas de retrait. De plus, contrairement à l’assurance vie, le contrat de capitalisation peut être transmis par donation, donc du vivant du donateur, tout en bénéficiant des abattements fiscaux. Cette donation peut s’effectuer en pleine propriété ou en démembrement avec réserve d’usufruit, auquel cas le donateur conservera la perception des revenus jusqu’à son décès.

Les faiblesses du contrat

Revers de la médaille, au moment du décès, comme il n’y a pas de désignation bénéficiaire dans le contrat, ce sont forcément les héritiers légaux (et, le cas échéant, les légataires) qui recueilleront les capitaux, c’est-à-dire le ou les contrats, au décès du souscripteur, aux termes de la dévolution successorale. Le contrat de capitalisation est alors taxable aux droits de succession sur la valeur vénale au jour du décès. Il intègre donc dans son intégralité la masse successorale taxable aux droits de succession au même titre que les autres biens et avoirs du défunt.

Si d’aventure, l’héritier du contrat de capitalisation souhaite renoncer au bénéfice du contrat (par exemple pour transmettre directement à la génération suivante), il doit renoncer à l’entièreté de la succession.

On voit ici que l’intérêt principal de l’assurance vie réside dans son autonomie civile (et fiscale) en matière successorale qui réserve au bénéficiaire désigné un traitement à part. Ce traitement particulier lui permet notamment d’accepter ou non les capitaux décès qui lui sont alloués, tout en acceptant ou non la succession si ce bénéficiaire dispose en plus par ailleurs de la qualité d’héritier.

Un placement complémentaire à l'assurance-vie

À l’inverse, en dehors des avantages attachés à la possibilité d’effectuer des donations, le contrat de capitalisation nous paraît être une pâle copie du contrat d’assurance vie dans de très nombreux cas de figure en ce qui concerne les personnes physiques. Mais plutôt que d’opposer le contrat de capitalisation au contrat d’assurance vie, une combinaison des deux s’avère parfois faire sens, passé le cap des 70 ans, le tout dépendant étroitement de la stratégie patrimoniale et successorale recherchée en fonction de la situation et des objectifs de la personne concernée.

Un intérêt pour les personnes morales

Rappelons que les personnes morales ne peuvent pas souscrire à des contrats d’assurance vie ; les contrats de capitalisation retrouvent alors tout leur intérêt dans leur cas. Un contrat de capitalisation fera parfaitement l’affaire pour la gestion de trésorerie d’une société dans une optique de placement à court/moyen terme. L’autre alternative, si l’entreprise dispose de résultat distribuable, est de distribuer ce résultat. La trésorerie d’entreprise passe alors du côté de l’associé, par hypothèse une personne physique, qui pourra à son tour abonder sur un contrat d’assurance vie à son niveau.

Cette distribution n’est pas sans effet fiscal, car le PFU (Prélèvement forfaitaire Unique de 30 %) s’applique au passage, ce qui n’est pas forcément optimal si finalement la personne physique n’avait pas un besoin impérieux de ce revenu complémentaire à titre personnel. Le choix entre laisser capitaliser la trésorerie dans l’entreprise ou la remonter au niveau de l’associé relève d’une décision d’opportunité qui s’apprécie à l’aulne d’un ensemble de différents critères. Dans des sociétés du type SASU qui disposent d’un actionnaire unique, ce choix est complètement à la main de l’associé en question.

Une fiscalité moins favorables pour les personnes physiques

Si l’on se réfère à présent, pour les personnes physiques, à d’autres alternatives que le contrat de capitalisation, par exemple le compte titre ou le compte à terme …

En plus d’une fiscalité successorale classique (taxation du patrimoine financier transmis aux droits de succession sans aucune spécificité), l’investisseur ou l’épargnant va se retrouver avec une fiscalité à l’impôt sur le revenu moins favorable sur les gains, car les intérêts vont être taxés selon la fiscalité des produits d’épargne classiques sans les atténuations qui sont réservées aux retraits sur les contrats d’assurance passés le délai de 8 ans.

-

Le compte titre

L’absence de capitalisation

Dans le compte titre typiquement, il n’y a pas de capitalisation, c’est-à-dire de réinvestissement systématique dans le support initial, des résultats générés annuellement. Le compte titre est toujours rattaché à un compte courant qui est mouvementé des gains annuels et fait tampon pour réaliser les opérations d’achat et de vente des valeurs mobilières (ces valeurs mobilières peuvent être françaises, européennes ou internationales), afin de débiter ou créditer le montant des opérations.

En effet le compte titre ne fait pas écran à une fiscalité appliquée sur chaque gain au fur et à mesure que ce gain est généré, suivant une taxation qui suit le régime propre à chacune des différentes composantes concernées à l’intérieur du compte titre.

Autrement dit, la fiscalité s’applique systématiquement à chaque fait générateur de gain, et ce différemment selon qu’il s’agit de revenus distribués (dividendes ou intérêts) ou de plus-values de cession. La notion de revenus distribués fait référence à un gain qui n’est pas capitalisé dans la valeur d’une part comme peuvent être les revenus de SICAV et de FCP dits ‘de capitalisation’.

Finalement, le compte titre n’apporte aucun avantage en termes de fiscalité.

Un choix d’investissement quasiment sans limites

De plus, dans un compte titre, même si tout type de support (plus ou moins risqué) est accessible, il n’y a aucune ligne qui peut bénéficier d’une garantie en capital à 100 % comme c’est le cas pour le fonds euro, réservé aux contrats d’assurance vie et contrats de capitalisation. Toutefois, dans un compte titre, l’univers d’investissement étant tellement large et sans limites, une garantie en capital pourra être reconstituée en pratique et au cas par cas, suivant le type d’actif et le type de sous-jacent sélectionné et investi sur ledit compte titre. Il y a donc d’autres moyens, dans un compte titre, d’arriver à un résultat proche de celui du capital garanti (fonds euro) de l’assurance vie, dans l’optique de servir un profil prudent qui est généralement celui des personnes âgées de plus de 70 ans.

Côté gestion, différents types de gestion peuvent être choisis dans le cadre d’un compte titres : gestion libre (pour compte propre), gestion assistée (assez rare en pratique), ou gestion déléguée (gestion sous mandat).

-

Le compte à terme

Un placement à court terme

Le compte à terme quant à lui, lequel peut être utilisé sur des horizons de placement assez courts (de quelques mois à 4 ans en général), est un contrat à échéance qui présente principalement l’avantage de la sécurité des revenus, car le taux d’intérêt, fixe sur toute la période, sera contractualisé dès le début. Dans un contexte économique comme actuellement qui rémunère presque autant les capitaux placés par les épargnants à des horizons à court terme qu’à des horizons plus lointains, souscrire un compte à terme (donc sur une période relativement courte) peut se révéler être une bonne opération. Les taux d’intérêt sont remontés à des niveaux tels que le contexte actuel est plutôt porteur.

Cependant, il faudra garder à l’esprit que la liquidité du compte à terme est moindre comparé à celle de l’assurance vie puisqu’il faut justement attendre le terme du contrat pour récupérer l’épargne, sauf à sortir de manière anticipée, mais avec le risque dans ce cas de devoir acquitter des pénalités (celles-ci varient d’une banque à l’autre).

Quelle fiscalité en cas de sortie anticipée ?

Notons au passage qu’en cas de sortie anticipée, les intérêts sont taxés (au prélèvement forfaitaire unique de 30 % ou, sur option globale, au barème de l’impôt sur le revenu) par anticipation, c’est-à-dire au moment du remboursement anticipé, à défaut d’être arrivés et taxés au terme.

Et pour l’épargnant arrivé au terme, il faudra de toute façon veiller à réinvestir les sommes s’il n’en a pas un besoin immédiat. Deux possibilités : soit réinvestir de nouveau dans un compte à terme, et selon les nouvelles conditions de marché (qui peuvent être plus ou moins favorables à cette époque) ; soit réinvestir sur un autre support le cas échéant plus pertinent, en fonction des conditions de marché du moment.

Conclusion

En synthèse, les différentes enveloppes, outils et supports de placement peuvent être combiné(e)s afin d’offrir à la personne âgée de plus de 70 ans la sécurité et la régularité de revenus complémentaires qui sont des objectifs très souvent recherchés à cet âge. Un autre objectif, celui de la simplicité et de la facilité de gestion, pourra orienter la personne de plus de 70 ans vers l’assurance vie, qui est un dispositif qu’elle aura déjà pu pratiquer au cours de sa vie et qui lui sera potentiellement familier.

Globalement, l’assurance vie peut rester un outil d’épargne et patrimonial attractif et adapté même après 70 ans.

Cela n’exclut pas d’avoir recours par ailleurs à d’autres typologies d’investissements. Le compte à terme, on l’a vu, peut être un bon complément au contrat d’assurance vie, surtout dans le contexte économique actuel de taux d’intérêt élevés puisque la personne va pouvoir cristalliser des conditions intéressantes de rémunération de son épargne sur une certaine durée. Elle bénéficiera donc de la sérénité et de la sécurité associées à une rémunération prédéfinie sur un certain horizon de temps.

Plus généralement, seule l’expertise patrimoniale et fiscale combinée à une gestion financière efficace permettra de servir au mieux les intérêts bien compris de la personne, au plus proche de ses objectifs, que cette personne ait plus ou moins de 70 ans.

SCPI : un placement toujours intéressant ?

Depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée, l’inflation a brusquement augmenté tandis que les taux d’intérêt ont connu une remontée spectaculaire.

Cet environnement peut-il fragiliser le secteur de l’immobilier, et notamment les sociétés civiles de placement immobilier (SCPI) ?

Jusqu’à présent ces placements ont fait preuve d’une grande résilience. Mais, en ce premier trimestre, la collecte marque le pas, alors que l’on assiste à un premier réajustement des valorisations des actifs.

SCPI : un atterrissage en douceur ?

Un contexte économique plus difficile

-

L’impact de la hausse des taux d’intérêt déjà visible

Ces derniers mois, les grandes économies mondiales ont dû faire face à des poussées inflationnistes impressionnantes. En novembre dernier, l'indice des prix à la consommation augmentait même de plus de 6 % en France. Pour limiter cette hausse des prix, les principales banques centrales, comme la BCE, ont relevé à de nombreuses reprises leurs taux directeurs. Ces décisions n’ont bien évidemment pas été sans conséquences pour le marché de l’immobilier.

Les banques ont déjà répercuté ces différentes hausses sur leurs offres de prêts. En France, le taux moyen du crédit immobilier sur 20 ans est passé de 1,06 % en décembre 2021 à 3,63 % en juin 2023, avec un impact considérable sur le budget des acheteurs.

Autre conséquence, les prix de l’immobilier commencent à se tasser. Sur le marché résidentiel, les notaires anticipant, en juillet 2023, une baisse annuelle des prix de 5 % pour les appartements de la capitale. Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a reculé de 2,3 % au cours des trois premiers mois de l’année.

-

Les changements structurels provoqués par la crise sanitaire

À ces phénomènes conjoncturels, les SCPI doivent également faire face à des changements structurels, initiés par la crise du Covid-19. Les différentes mesures de confinement imposées par le gouvernement ont contraint les entreprises à instaurer le télétravail. Une expérience qui fut très appréciée des salariés et qui a donc eu un impact assez fort sur la manière de consommer le bureau. Un constat partagé par Guillaume Arnaud, le Président du Directoire Sofidy : « Si les équipes sont revenues au bureau, elles souhaitent cependant consommer autrement leur temps au travail. Les entreprises ne veulent plus s’excentrer des centres-villes et des transports en commun. Elles privilégient plus que jamais les grandes métropoles, quitte à avoir des bureaux plus petits et à payer un peu plus cher. » Sans surprise, les prix des bureaux situés dans les centres-villes de Bordeaux, de Paris ou encore de Lyon résistent donc - pour l’instant - mieux qu’ailleurs.

Enfin, la crise sanitaire a été un véritable électrochoc pour de nombreux investisseurs. Ces derniers ayant pris consciences de l’urgence climatique et de la nécessité de prendre soin de notre planète.

La finance durable est ainsi devenue un axe central des travaux pour les sociétés de gestion. Aujourd’hui, 30% des encours du marché des fonds immobiliers non cotés sont labellisés « ISR ».

Une collecte qui s’essouffle

En 2022, avec 10,2 milliards d’euros de versements nets réalisés, les SCPI auront réalisé la meilleure collecte annuelle de leur histoire. Cela représente une hausse de 37 % sur un an. L’immobilier étant un monde de flux. Les investissements massifs sur les SCPI ont bien évidemment participé à la montée des prix.

Pour autant, le marché semble marquer (légèrement le pas) sur le premier trimestre de l’année. La collecte nette des SCPI s’élève à 2,4 Md€, en repli de 10% par rapport au premier trimestre 2022. Pour Jean-Marc Coly, Président de l’Association française des sociétés de placement immobilier (ASPIM) : « La remontée des taux d'intérêt a redonné de l'attractivité aux placements monétaires, ce qui explique le léger tassement des souscriptions en ce début d'année. ».

Et qu’en est-il des questions de liquidités, très importantes sur ce type de marché ? Le président de l’Aspim se veut rassurant : « Si nous notons une augmentation du volume des parts échangées sur le marché secondaire depuis la fin de l’année dernière, le volume des souscriptions ainsi que les différents outils de gestion de la liquidité permettent une gestion normale des demandes de retraits. Nous n’observons pas de difficultés particulières sur le marché dans les données transmises par les gérants au premier trimestre 2023. »

Des valorisations qui commencent à baisser

Les différents marchés immobiliers (résidentiel, bureaux, commerce …) devraient reprendre leur souffle dans les moins à venir. Les transactions seront logiquement moins nombreuses. La remontée rapide des taux d’intérêt en 2022 a également eu un impact négatif sur l’évolution des valeurs d’expertises en fin d’année. Après une progression de 1,36 % en 2021, les valeurs de réalisation par part des SCPI ont diminué de 2,4 % en 2022. Le rendement global immobilier des SCPI s’établit à + 2,1 % en 2022. Ces baisses sont toutefois d’une ampleur très différente selon les zones géographiques et les classes d’actifs.

Les détenteurs de parts de SCPI devront donc veiller, au cours des prochains moins, à ce que le prix des parts actuel reste bien supérieur à la valeur de la SCPI, appelée valeur de reconstitution. Plus celle-ci est élevée, plus la SCPI sera à même de résister à d’éventuelles fluctuations.

Les facteurs de résistances pour le marché des SCPI

La France est le second marché européen des fonds non cotés en 2021, derrière l’Allemagne avec 220 milliards d’euros d’actifs nets gérés. L’hexagone profite donc d’un marché profond et d’acteurs peu endettés.

Des rendements qui se stabilisent

Les SCPI s’adressent principalement aux épargnants qui souhaitent se constituer des revenus complémentaires et disposant d’un horizon de placement très important (au moins 8 ans).

Ces véhicules démontrent jusqu’à présent une certaine résilience. Ceux-ci ayant, dans leur immense majorité, traversé la crise du covid-19 sans encombre.

Et pour l’instant, les SCPI jouent également leur rôle de « rempart contre l’inflation » grâce à l’indexation sur l’Indice des Loyers des Activités Tertiaires (ILAT) ou encore l’Indice des Loyers Commerciaux (ILC), eux-mêmes calculés selon l’évolution des indices représentatifs du niveau des prix à la consommation.

Tant et si bien que les rendements des SCPI demeurent stables, et même en très légèrement hausse l’année dernière. Les taux de distribution se sont établis à 4,53 % en moyenne l’an passé, contre 4,49 % en 2021. Et pour 2023, « Les gérants de SCPI anticipent, dans leur grande majorité, des niveaux comparables à ceux de 2022 » tient à préciser Jean-Marc Coly.

Selon le rapport trimestriel de l’Aspim, les acomptes distribués par les SCPI au cours du premier trimestre 2023 sont stables par rapport aux distributions du premier trimestre 2022. Rapporté au prix de référence au 1er janvier 2023, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 1,06 % pour le premier trimestre 2023, dans la lignée des années précédentes.

Précision : Les SCPI « diversifiées » ont réalisé une très belle année 2022, avec un taux de distribution moyen de 5,63 %, suivi de près par les SCPI « Logistiques et locaux d’activités » (5,48 %). Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant pandémie (5,09 % en 2022 contre 2,85 % en 2021). Les SCPI « santé et éducation » furent également à l’honneur (4,78 %).

Une offre diversifiée

Les SCPI françaises, notamment celles disposant d’un nombre important d’actifs sous gestion, proposent une meilleure gestion du risque. En effet, la SCPI détenant de nombreux immeubles, les risques liés aux sinistres ou aux loyers impayés sont mutualisés et donc fortement réduits.

Ce constat est d’autant plus vrai pour les SCPI « Diversifiées » qui investissent dans différents types d'actifs immobiliers tels que des bureaux, des commerces, des entrepôts ou encore des hôtels. Depuis plusieurs années, on note également le lancement de véhicules spécialisés dans le résidentiel, la santé, la logistique ou l’investissement en Europe (Allemagne, Espagne, Italie, Pays-Bas …), offrant ainsi la possibilité aux épargnants de panacher leurs investissements sur plusieurs types d’actifs.

Pour autant, les actifs « traditionnels » (bureaux, commerces, logistique et activité) phagocytent encore la majorité de la collecte. Ils ont concentré près de 75 % des investissements en 2002. L’investissement dans les actifs « alternatifs » a atteint 26 %, grâce à l’essor de la santé et de l’immobilier de services (résidences séniors, résidences étudiantes, cliniques, hôtels).

Autre bonne nouvelle pour les souscripteurs, le taux d’occupation financier des SCPI s’établit en moyenne à 93 % pour l’année 2022. Autrement dit, les immeubles détenus par ces véhicules répondent à une véritable demande et sont très largement occupés par des locataires.

Un faible taux d’endettement

Comme nous l’avons vu précédemment, le contexte macroéconomique est peu porteur pour 2023, freiné par les hausses de taux et la persistance des pressions inflationnistes. Ces incertitudes nous amènent à surveiller les véhicules qui se seraient fortement endettés pour financer leurs acquisitions. La réglementation prévoit, à ce titre, un endettement maximum de 40% de la valeur de l'actif. Mais, là aussi, les SCPI françaises ont fait preuve d’une certaine prudence. Jean-Marc Peter, le directeur général du groupe Sofidy : « les caractéristiques des SCPI sont assez protectrices. Elles sont peu endettées. Les plus agressives l’étant à hauteur de 20 % maximum. En outre, ces structures profitent de conditions de financement sécurisées à des taux fixes, avantageux (inférieurs à 2%), amortissables et sur des maturités longues. »

Nos conseils pour bien gérer votre portefeuille de SCPI

Comme pour une maison ou un appartement, les parts de SCPI peuvent voir leurs valeurs fluctuer au fil du temps. C'est pourquoi il convient d'être vigilant quant à la qualité et la liquidité du produit.

Pour réaliser le meilleur choix de SCPI dans un univers qui peut sembler parfois nébuleux, il convient de prendre quelques précautions et de s’assurer que certains critères clés sont remplis.

-

La capitalisation

La capitalisation d’une SCPI est un indicateur à prendre en compte. Une capitalisation élevée implique, en principe, une bonne diversification des actifs et par conséquent une exposition aux risques moindre.

-

La diversification

La diversification est à notre sens la règle d’or en matière de sélection de SCPI permettant une mutualisation des risques optimale. La diversification doit ainsi s’opérer à plusieurs niveaux, notamment sur les secteurs d’activité, les zones géographiques ainsi que sur le nombre d’immeuble et de baux.

-

La qualité des locataires

Pensez à vérifier la solidité et la taille des locataires. Tout en sachant qu’il est préférable que les loyers perçus par la SCPI ne reposent pas sur un nombre restreint de locataires.

-

L’emplacement des actifs

Sur l’immobilier tertiaire, comme le résidentiel, l’emplacement est un élément clé. Les emplacements au cœur des plus grandes métropoles permettent, plus que jamais, « d’avoir une forme de Pricing Power vis-à-vis des locataires et de pouvoir faire passer les indexations de loyer. »

-

La durée des baux restants

« La durée ferme des baux restant à courir » est critère peu évoqué, à tort. Une durée supérieure à 5/6 ans offre en général une bonne visibilité sur les revenus et donc sur les performances futures.

-

La trésorerie

Les SCPI peuvent se constituer « un matelas de sécurité » prenant la forme d’un « report à nouveau » (RAN) dans le bilan comptable. En cas de besoin, les sociétés de gestion peuvent ainsi piocher dans cette réserve pour préserver le dividende versé aux associés, et se prémunir contre les aléas locatifs (locaux inoccupés, défauts de paiement d’un locataire …).

-

L’endettement

Comme évoqué dans notre article, le changement de paysage économique doit vous amener à contrôler le niveau d’endettement des SCPI de votre portefeuille. Si dans la très grande majorité des cas, ces véhicules d’investissement ont gardé sous contrôle leur niveau d’endettement, certaines dépassent toutefois la barre des 30 %. Ce n’est bien évidemment pas « éliminatoire », mais dans le cadre d’une allocation équilibrée, mieux vaut en tenir compte.

Conclusion

Si l’immobilier est souvent considéré comme un rempart aux spirales inflationnistes, les loyers étant ajustés à ces indicateurs, la hausse des taux doit être prise très au sérieux. Le changement de politiques monétaires menées par les banques centrales a, sans surprise, mis le marché immobilier sous tension. Pour autant les SCPI montrent une belle résistance. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent à des niveaux attractifs.

Malgré tout, la hausse des taux d’intérêt offre davantage d’alternatifs aux investisseurs, par rapport à un monde à taux 0. Les produits structurés à capital garanti, fonds obligataires à échéances, voire même les placements monétaires peuvent proposer des taux attractifs pour une prise de risque modérée.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques. À cet égard, notre politique de sélection s’est toujours attachée à constituer un portefeuille diversifié portant sur des SCPI à même de garantir la sécurité de nos clients. La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut pas, à notre sens, s’avérer payante sur la durée.

Guillaume Lucchini a été interviewé sur les investissements dans les forêts et vignes

Guillaume Lucchini, le Président de Scala Patrimoine, a répondu aux questions d’Audrey Corcos, journaliste pour funds magazine, dans un article consacré aux actifs naturels, et plus particulièrement aux forêts, aux vignes et aux caves à vin.

Le foret et la vigne : des investissements de diversification

Le foret : un placement de très long terme

En France, les forêts s’étendent sur plus de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays. Ce sont aussi des actifs tangibles, très appréciés en période de crise.

Mais leur rentabilité est assez faible. Il ne faut donc pas forcément investir dans une forêt pour attendre une rentabilité immédiate. C'est un actif de capitalisation à forte valeur patrimoniale sur le long terme. Les revenus tournent autour de 2 à 3 % par an, grâce notamment à la vente de coupes de bois et la revalorisation des prix.

Cerise sur le gâteau, investir dans une forêt en direct ou au travers d’un GFI (groupements forestiers d’investissement) se révèle particulièrement intéressant en matière de transmission, avec une exonération des droits de succession ou de donation de 75 %.

Les vignes : une offre très rare

Si le marché des forêts s’ouvre de plus en plus aux investisseurs privés grâce aux GFI, la situation est très différente pour le marché viticole, extrêmement fermé. Un tout petit nombre de véhicules donne accès à ce marché aux épargnants.

Les fonds se positionnant sur cette classe d’actifs sont peu nombreux. Citons notamment la SCPI LF Les Grands Palais, proposée par la société de gestion La Française. Son taux de distribution en 2021 était de 0,81% et de 0,93 % en 2022. Elle regroupe environ 65 associés pour une capitalisation qui s’élève, à la fin de l’année 2022, à 4,13 millions d'euros.

Parmi les Groupements fonciers Viticoles (GFV) figurent ceux de VATEL & Bacchus, de Saint Vincent et de France Valley.

Devant la rareté des offres de fonds, nombreux sont ceux qui font le choix de se constituer eux-mêmes des caves à vin dans un objectif patrimonial.

Ce qu'il faut en retenir

- « Les actifs naturels apportent une certaine visibilité dans un environnement économique et financier qui en manque cruellement »