Guillaume Lucchini sur B Smart TV pour évoquer la nouvelle taxe sur les holdings patrimoniales

Invités de l’émission Smart Patrimoine sur B Smart 4 Change, Pierre-Eliott Blum, avocat fiscaliste chez Lumay Avocats, et Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, ont livré leur analyse de la nouvelle taxe sur les holdings patrimoniales introduite par la loi de finances pour 2026. Un dispositif très attendu… mais largement édulcoré.

Nouvelle taxe sur les holdings patrimoniales : un rendement divisé par neuf

Initialement, la mesure sur les holdings patrimoniales visait près de 10 000 structures détenant plus de 5 millions d’euros d’actifs, avec un objectif de rendement ambitieux : 900 millions d’euros. Mais au fil des débats parlementaires, le texte a été profondément remanié. Résultat : l’État n’en attend plus que 100 millions d’euros.

La version initiale du projet de loi de finances (PLF) 2026 proposait une taxe de 2 % sur les actifs non professionnels détenus par des sociétés soumises à l’impôt sur les sociétés, caractérisées par une prépondérance de revenus passifs.

Le champ d’application de la taxe est désormais strictement encadré. Elle vise uniquement les actifs immobiliers non affectés à une activité opérationnelle et les biens dits « somptuaires ». Cela concerne par exemple les biens affectés à la chasse ou à la pêche, véhicules de tourisme, yachts et bateaux de plaisance, logements dont la personne physique contrôlante se réserve la jouissance, ou encore logements occupés à titre gratuit, loués à un loyer anormalement bas.

Un ciblage volontairement restrictif, qui limite de facto la portée réelle du dispositif.

Nicolas Pagniez. Au regard des conditions désormais très strictes d’application de la taxe sur les holdings patrimoniales, les entrepreneurs doivent-ils s’inquiéter pour les stratégies qu’ils ont mises en place ou s’agit-il d’une mesure essentiellement symbolique ?

Guillaume Lucchini. Je penche très clairement pour la seconde hypothèse. Si l’on revient aux discussions à l’origine du texte, celui-ci a été presque entièrement vidé de sa substance. Certains parlementaires visaient initialement un rendement proche d’un milliard d’euros. Dans sa version actuelle, la mesure ne rapporterait qu’environ 100 millions.

Il s’agit donc avant tout d’un dispositif complémentaire au cadre anti-abus déjà existant, et rien de plus. Prenons l’exemple des actifs immobiliers de jouissance ou loués à des conditions préférentielles. En tant que multi family office indépendant, nous avons toujours veillé à rappeler à nos clients l’importance de louer leurs biens à des prix de marché, en parfaite adéquation avec la réalité économique. Nous avons toujours travaillé dans le respect de l’esprit de la loi.

Aucun de nos clients ne logent des jets privés ou des bateaux de plaisance dans leur holding patrimoniale pour un usage personnel. Ce texte n’aura donc, très concrètement, aucune conséquence pour nos clients. À mes yeux, il s’agit avant tout d’une mesure politique, destinée à rassurer une partie de l’électorat français. Dans les faits, ces dispositions ciblent des situations caricaturales et marginales de détournement de la holding patrimoniale.

« Le réemploi doit avant tout concerner les entrepreneurs qui souhaitent réinvestir dans leur prochaine activité »

Nicolas Pagniez. La loi de finances pour 2026 durcit par ailleurs les conditions d’accès au mécanisme de report d’imposition prévu à l’article 150-0 B ter, avec notamment une restriction du champ des activités éligibles. Certaines activités, comme celles de marchand de biens ou de promotion immobilière, sont désormais exclues. Quelles conséquences anticipez-vous pour les entrepreneurs ?

Guillaume Lucchini. Les entrepreneurs ne doivent pas commencer à réfléchir à leurs investissements le jour du closing. À ce stade, il est déjà trop tard. Le maître-mot, c’est l’anticipation. La réflexion ne doit pas se limiter à une logique d’optimisation fiscale. Elle doit s’inscrire dans une stratégie patrimoniale globale et de long terme.

Certains acteurs, parfois mal intentionnés, posent la question de manière très réductrice : « Voulez-vous payer de l’impôt ? » Or la vraie question porte sur les besoins, les objectifs patrimoniaux, le train de vie et les projets futurs de l’entrepreneur. Ce n’est qu’ensuite que la fiscalité doit entrer en ligne de compte.

Il ne faut pas oublier que les entrepreneurs construisent l’essentiel de leur patrimoine à travers leur entreprise. Ils sont, d’une certaine manière, les architectes de leur propre patrimoine. Dans le cadre de l’apport-cession, ils se retrouvent pourtant contraints d’investir, dans un délai de trois ans, dans des activités dites éligibles, strictement encadrées, sur lesquelles ils n’ont souvent ni contrôle ni capacité réelle à créer de la valeur. C’est un peu comme si on leur confiait un ticket de loterie, en leur demandant simplement de ne pas perdre d’argent.

Or ces opérations de réemploi comportent des risques. Elles alimentent tout un écosystème dont l’intérêt est précisément de faire fonctionner le dispositif du 150-0 B ter. Ces fonds sont d’ailleurs souvent parmi les plus chargés en frais. J’ai vu trop de dossiers artificiellement montés, notamment autour d’activités de marchand de biens, dans lesquels l’entrepreneur sortait rarement gagnant.

Nicolas Pagniez. A qui s'adresse alors le dispositif du réemploi ?

À mon sens, le réemploi doit avant tout concerner les entrepreneurs qui souhaitent réinvestir dans leur prochaine activité, ou développer une stratégie de business angel dans un secteur ou un métier qu’ils maîtrisent parfaitement. Dans certains cas, ils peuvent même occuper un rôle actif, voire un siège au conseil d’administration des sociétés dans lesquelles ils investissent.

À l’inverse, lorsqu’un entrepreneur n’a pas de projet clairement identifié, il a tout intérêt à monétiser tout ou partie de ses actifs. D’autres leviers d’optimisation existent alors, notamment les donations pré-cession dans un cadre familial, qui permettent de concilier transmission, sécurisation patrimoniale et efficacité fiscale.

Retrouvez le lien vers l'émission de B Smart 4 Change

Marché immobilier : quelles perspectives pour 2026 ?

Après plusieurs années de tensions, le marché immobilier français montre enfin des signes de redressement. Une embellie, certes, mais prudente. Comme le souligne l’Insee dans sa dernière étude menée avec les Notaires de France, la reprise s’annonce « fragile et heurtée ».

Pour autant, le point bas semble désormais derrière nous. Les signaux de reprise s’accumulent, portés par une amélioration progressive des conditions de financement et par un ajustement des prix qui redonne du souffle à la demande.

« Le marché immobilier n’est pas entré dans un nouveau cycle spéculatif » tempère toutefois Guillaume Lucchini, associé-fondateur du multi family office Scala Patrimoine. Mais « il a clairement quitté la phase de correction que nous avons connue entre 2022 et 2024. Nous sommes aujourd’hui dans une phase de transition, propice aux investisseurs patrimoniaux, patients et sélectifs. »

Le dégel progressif des transactions

Le volume annuel de transactions poursuit la remontée amorcée à l’automne 2024, après près de deux ans de recul continu. Selon la dernière note de conjoncture des Notaires de France, le marché de l’ancien confirme ce frémissement.

À fin décembre 2025, le nombre de transactions cumulées sur douze mois atteint 945 000 logements, soit une hausse de 12 % sur un an. Un rebond notable, mais encore insuffisant pour retrouver un marché pleinement fluide. Les volumes restent inférieurs d’environ 25 % au pic de l’été 2021. Les professionnels estiment qu’un seuil d’environ un million de transactions annuelles serait nécessaire pour normaliser durablement les échanges.

Les délais de vente, en revanche, se stabilisent après s’être fortement allongés : 61 jours en moyenne en 2019, contre près de 98 jours aujourd’hui.

Des prix qui se stabilisent, avec des disparités marquées

Après plusieurs trimestres de repli, les prix des logements anciens cessent de baisser et retrouvent une trajectoire légèrement haussière. Au troisième trimestre 2025, les prix progressent de 0,7 % sur un an en France métropolitaine.

À Paris, la reprise est plus visible : les prix des appartements augmentent de 1,9 % sur un an, après la baisse de plus de 2 % en 2024. Selon la Chambre des notaires de Paris, le prix moyen des appartements anciens s’établit désormais à 9 620 € le mètre carré.

« Cette stabilisation des prix est un élément clé », souligne Guillaume Lucchini. « Elle redonne de la visibilité aux investisseurs et permet de se repositionner sur des actifs de qualité, sans la pression spéculative que l’on observait avant 2022. »

Des conditions de financement plus favorables

La détente monétaire amorcée par la Banque centrale européenne en 2024 a joué un rôle central dans la reprise de l’activité. La baisse progressive des taux directeurs a permis un assouplissement des conditions de crédit immobilier.

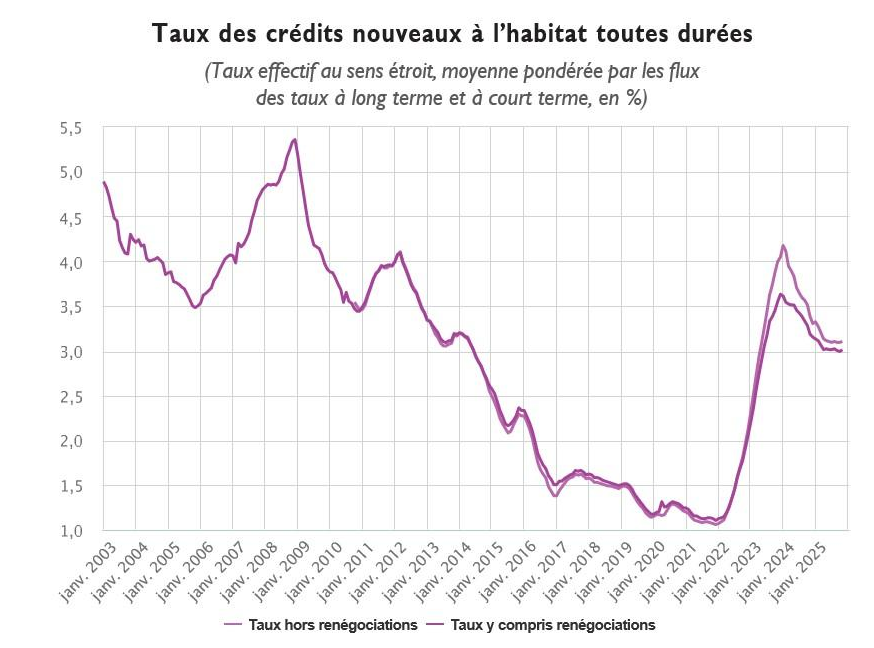

Sur les onze premiers mois de 2025, la production de crédits à l’habitat progresse de 35 % par rapport à la même période de 2024, même si elle reste inférieure de 37 % au niveau de 2017. En novembre, le taux moyen des nouveaux crédits s’établissait à 3,10 % hors renégociations.

Aujourd’hui, un très bon taux se situe autour de 3,30 % sur 20 ans et 3,40 % sur 25 ans, pour des dossiers sans complexité particulière.

Toutefois, après huit baisses successives, la BCE a ramené son taux directeur à 2 %, avant de marquer une pause. La persistance d’un taux de l’OAT à 10 ans autour de 3,50 % limite la capacité des banques à aller plus loin. Autrement dit, il est aujourd’hui difficile d’anticiper une baisse des taux significative à court et moyen terme.

« Les banques veulent produire, mais elles restent très attentives à la qualité des dossiers », observe Guillaume Lucchini. « Dans ce contexte, les investisseurs bien structurés, avec une vision patrimoniale globale, conservent un net avantage. »

Un marché immobilier locatif sous tension

Le marché locatif demeure le grand point de fragilité du secteur. L’offre de logements à louer a été divisée par deux depuis 2021, et l’année 2025 a accentué cette tendance avec une nouvelle baisse de 10 %.

La nouvelle méthode de calcul du DPE, qui pourrait permettre la réintégration de près de 700 000 logements précédemment classés comme passoires thermiques, devrait apporter un léger desserrement. Mais les tensions restent vives, notamment dans les grandes métropoles.

Marc Hofer, Directeur général associé de Demarceau Immobilier, résume la situation : « Le marché est clairement à deux vitesses. Dans certaines zones, l’offre commence à se reconstituer. À Paris, en revanche, le nombre de biens disponibles à la location reste inférieur de 30 à 40 % à son niveau d’avant-crise sanitaire. »

Le logement neuf, déjà fragilisé depuis plusieurs années, continue de souffrir. Selon la Fédération des promoteurs immobiliers, les réservations ont chuté de 20 % au troisième trimestre 2025, atteignant un niveau historiquement bas.

Les facteurs de soutien au marché de l'immobilier

Les projections issues des avant-contrats à fin février 2026 dessinent un scénario de reprise modérée. En France métropolitaine, les prix des logements anciens progresseraient de 1,4 % pour les appartements et de 0,4 % pour les maisons. En Île-de-France, les appartements parisiens pourraient enregistrer une hausse de 1,5 %.

Plusieurs facteurs soutiennent cette dynamique : la réouverture progressive de l’accès au crédit, l’ajustement des prix, et la volonté affichée des banques de relancer la production.

Si l’investissement locatif reste pénalisé par un cadre réglementaire et fiscal instable, le nouveau statut de bailleur privé inscrit dans la loi de finances pour 2026, bien que perfectible, pourrait redonner un peu d’attractivité au marché.

Les incertitudes macroéconomiques et politiques, avec notamment l'instabilité parlementaire et les élections municipales qui se profilent, la prudence des politiques monétaires et les tensions géopolitiques continuent toutefois de peser sur les perspectives.

Convictions d’investisseurs : sélectivité et vision long terme

Dans ce contexte, la sélectivité devient un impératif. Les zones à forte tension locative restent à privilégier, et à ce titre, l’immobilier résidentiel parisien conserve de solides atouts.

« Pour les investisseurs de long terme, l’immobilier reste un pilier essentiel de la diversification patrimoniale », insiste Guillaume Lucchini. « Il offre une protection contre l’inflation, une visibilité sur les revenus et une valorisation progressive du patrimoine familial, à condition de raisonner sur le temps long et de cibler les bons actifs. »

Les biens de qualité continuent de trouver preneur rapidement. Les nouvelles contraintes énergétiques créent par ailleurs des opportunités d’acquisition sur des biens anciens, à condition d’intégrer une stratégie de rénovation cohérente. Les investisseurs disposent ainsi de marges de négociation intéressantes vis à vis des vendeurs.

Attention, le marché parisien demeure cependant profondément hétérogène. Chaque arrondissement obéit à ses propres dynamiques. La connaissance fine du terrain est donc déterminante.

Dans cette logique, les petites surfaces concentrent l’essentiel de la tension locative. Les logements meublés représentent désormais 58 % des locations, traduisant une demande accrue de flexibilité.

Marc Hofer résume ses convictions : « Nous privilégions les petites surfaces meublées destinées à une clientèle de cadres dirigeants et de chefs d’entreprise. Ce type d’actifs répond à une demande structurelle, moins cyclique. Il offre une meilleure liquidité, des rendements plus résilients et s’inscrit pleinement dans une logique de valorisation patrimoniale à long terme. »

Le rendez-vous des marchés financiers – Février 2026

Marchés financiers & économie : les points clés

- La volatilité fait son retour sur les marchés financiers, malgré des fondamentaux économiques qui demeurent solides.

- Donald Trump a désigné le successeur de Jerome Powell a la tête de la FED. Il s'agit de Kevin Warsh, un proche historique des Républicains.

- En 2025, la croissance de la zone euro s'établit finalement à 1,5 %, contre 0,9 % l’année précédente,

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Donald Trump fait baisser la pression

- Le Groenland, l’épine dans le pied de l’Union européenne

Donald Trump nourrit une ambition claire : mettre la main sur le Groenland, territoire autonome rattaché au Danemark, afin, selon lui, « d’empêcher la Chine et la Russie de le faire ». Les motivations de l’ancien président américain sont à la fois énergétiques et sécuritaires. Face à l’opposition des Européens, il avait rapidement brandi la menace de droits de douane supplémentaires. Huit pays — le Danemark, la Norvège, la Suède, la France, l’Allemagne, le Royaume-Uni, les Pays-Bas et la Finlande — se sont alors retrouvés dans l’œil du cyclone américain.

En réaction, Emmanuel Macron a annoncé qu’il demanderait l’activation de l’instrument anti-coercition de l’Union européenne si ces menaces venaient à se concrétiser. Ce mécanisme permettrait à Bruxelles de riposter, notamment par le gel de marchés publics ou le blocage d’investissements américains sur le sol européen.

Mais Donald Trump a depuis semblé tempérer sa position. Il a notamment affirmé avoir « conçu le cadre d’un futur accord concernant le Groenland » à l’issue d’une rencontre avec Mark Rutte, secrétaire général de l’OTAN. « Des discussions sont également en cours concernant le Dôme doré », a-t-il ajouté, en référence au projet de bouclier antimissile destiné à protéger le territoire américain. À ce stade, ces annonces demeurent floues : peu d’informations ont filtré sur la nature exacte de cet éventuel accord. Elles ont toutefois eu le mérite d’apaiser les tensions, au moins temporairement.

De son côté, le chef du gouvernement groenlandais, Jens-Frederik Nielsen, a déclaré devant le Parlement de l’île que des échanges étaient engagés avec l’administration américaine et qu’il entendait œuvrer pour qu’ils débouchent sur des résultats concrets.

- Iran : vers une confrontation avec les États-Unis ?

L’Iran traverse actuellement une crise économique et sociale profonde. Confrontée à une situation devenue inextricable et à un manque persistant de libertés, une partie de la population iranienne est descendue dans la rue pour exprimer sa colère et réclamer des changements majeurs. En réponse, la République islamique d’Iran, largement dominée par les Gardiens de la Révolution, mène une répression sanglante contre les manifestants.

Malgré les appels répétés de la communauté internationale exhortant les autorités iraniennes à respecter la volonté de leur peuple, aucune avancée significative n’a été observée à ce stade.

Dans le même temps, les tensions avec Washington s’intensifient. Les États-Unis exigent l’arrêt du programme nucléaire iranien ainsi que l’abandon des stocks d’uranium déjà enrichi. Téhéran, de son côté, rejette toute forme de pression et affiche une posture de défi. Selon plusieurs sources, le pays se dit au maximum de sa capacité militaire et prêt à faire face à tous les scénarios.

- Tensions autour du Détroit d'Ormuz

L’Iran menace notamment de fermer le détroit d’Ormuz, par lequel transite près de 20 % des exportations mondiales de pétrole. Une telle décision aurait des répercussions majeures sur l’économie mondiale. Récemment, un pétrolier américain aurait été menacé par des embarcations des Gardiens de la Révolution iranienne, avant d’être escorté par un destroyer de la marine américaine.

Signe supplémentaire d’une escalade préoccupante, les États-Unis ont renforcé leur présence militaire dans la région, déployant une dizaine de destroyers ainsi que des porte-avions. Environ 30 000 à 40 000 soldats américains seraient actuellement stationnés au Moyen-Orient. Washington peut également compter sur plusieurs bases militaires installées sur le territoire de ses alliés, notamment au Qatar, à Bahreïn et aux Émirats arabes unis.

Toutefois, une lueur d’apaisement semble émerger. Le président iranien Massoud Pezeshkian a ordonné l’ouverture de pourparlers avec les États-Unis. Interrogé sur ses intentions, Donald Trump, restant volontairement évasif, a déclaré : « Je ne vais pas vous dire ce que je vais décider. J’aimerais qu’un accord soit négocié. En ce moment, on leur parle. »

-

Les marchés boursiers marquent une pause

Les marchés financiers reprennent-ils leur souffle ? À proximité de leurs sommets historiques, de nombreux indices boursiers semblent désormais marquer le pas, tiraillés entre les solides performances des entreprises américaines spécialisées dans l’intelligence artificielle et la montée des tensions géopolitiques.

- Les États-Unis et l'Europe ralentissent

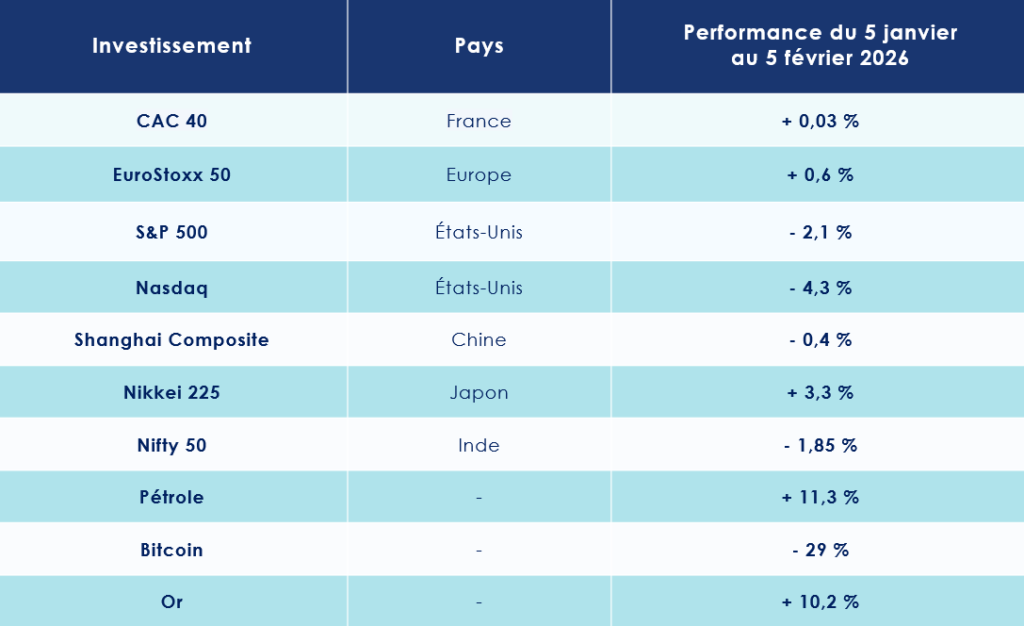

Aux États-Unis, les derniers épisodes de volatilité se reflètent dans l’évolution contrastée des grands indices : le S&P 500 perd près de 2 % au cours des 30 derniers jours, tandis que le Nasdaq recule de 4 %.

Parmi les faits marquants, l’action d’Alphabet, la maison-mère de Google, a franchi la barre des 4 000 milliards de dollars de valorisation. La société rejoint ainsi Nvidia, grâce à un partenariat avec Apple visant à intégrer Gemini dans Siri d’ici la fin de l’année.

En Europe, les marchés semblent plus apaiser. Le CAC 40 est à l'équilibre sur le dernier mois, alors que le DAX allemand cède 1,2 %, illustrant un climat d’attentisme sur les marchés du Vieux Continent.

- Le Japon et la Chine accélèrent

Le Japon fait figure d’exception. Le Nikkei 225 s’envole de 3,3 %, porté par la politique économique volontariste de la Première ministre Sanae Takaichi. Le plan de relance adopté fin 2025, d’un montant de 665 milliards d’euros, soutient à la fois le pouvoir d’achat des ménages et l’investissement dans des secteurs technologiques stratégiques, notamment les semi-conducteurs. Il prévoit également une hausse des dépenses de défense, portées à 2 % du PIB.

En Asie, la dynamique est contrastée. Le Shanghai Composite, l'indice phare chinois, recule de 0,4 %.

En Inde, le Nifty 50 perd, quant à lui, près de 2 %, malgré un léger rebond. Les investisseurs ont accueilli favorablement l’annonce d’un accord commercial entre l’Inde et les États-Unis visant à réduire les droits de douane bilatéraux. Les taxes sur les exportations indiennes vers les États-Unis passeraient ainsi de 25 % à 18 %. En contrepartie, le Premier ministre indien Narendra Modi s’est engagé à supprimer totalement les droits de douane sur les produits américains et à importer pour plus de 500 milliards de dollars de biens américains, principalement dans les secteurs de l’énergie, de la technologie et de l’agriculture.

-

Chute de l’or et de l’argent

Les métaux précieux sont-ils victimes d’une simple prise de bénéfices ? Après une succession de records, les cours de l’or et de l’argent ont nettement décroché en quelques heures, enregistrant de fortes baisses, de plus de 10 %.

Cette correction s’explique en grande partie par des prises de bénéfices classiques. Elle a été accentuée par un facteur politique et monétaire : les marchés ont été rassurés par la nomination de Kevin Warsh à la tête de la Réserve fédérale américaine par Donald Trump. Le mouvement de repli s’est ensuite auto-entretenu, amplifié par les algorithmes de trading et les fonds dits « momentum », capables de transformer une tendance baissière en une phase de panique.

Depuis le 1er janvier 2026, la tendance sur le cours de l’Or demeure toutefois largement haussière (+ 13 %) ! Il en est de meme pour l’argent qui monte de 4 % sur la meme période.

États-Unis : un nouveau président pour la FED

Si Donald Trump a nommé le successeur de Jerome Powell à la FED, c'est le marché de l’emploi qui est désormais au centre des préoccupations outre-Atlantique. Une question qui s’était immiscée dans le débat politique durant l'été. En août dernier, Donald Trump avait brutalement limogé Erika McEntarfer, cheffe du Bureau of Labor Statistics (BLS) nommée sous l’administration Biden, suite à la publication de statistiques jugées décevantes sur l’emploi. Ironie du sort : plusieurs indicateurs récents semblent corroborer l’analyse de l’ancienne responsable.

-

Kevin Warsh à la tête de la FED

Le mandat de Jerome Powell arrive à son terme le 15 mai, et Donald Trump a déjà désigné son successeur : Kevin Warsh, un proche historique des Républicains.

- Un profil « Trump compatible »

Kevin Warsh n’est toutefois pas un inconnu. Ancien gouverneur de la Fed, il avait joué un rôle clé dans la gestion de la crise financière mondiale. Aux yeux des observateurs, il représente un choix relativement consensuel, voire prudent, parmi les candidats envisagés. Par le passé, il s’est notamment montré critique envers l’expansion massive du bilan de la banque centrale.

Son profil tranche avec celui d’autres noms évoqués, certains favorables à un assouplissement rapide des taux ou plus étroitement liés aux marchés financiers. Ce choix envoie un signal clair : Donald Trump ne cherche pas seulement une Fed accommodante, mais une institution politiquement alignée et crédible sur la question de l’inflation.

Pour les équipes d’ODDO BHF, « dans l’histoire moderne de la Fed, les transitions ont rarement été aussi politisées. Trump n’a jamais digéré d’avoir été « contraint » de nommer Powell en 2018 et avait refusé de reconduire Janet Yellen pour des raisons davantage politiques qu’économiques. »

À la tête de la Fed, Kevin Warsh devra naviguer dans un environnement complexe : une politique monétaire proche de la neutralité, une économie en plein emploi et une inflation encore trop élevée.

- Une marge de manœuvre limitée

Pour autant, le futur président de la Réserve fédérale entend imposer son propre style. À ses yeux, la Fed doit profondément revoir sa manière d’agir. Il reproche à ses prédécesseurs d’avoir tardé à réagir, d’être devenue trop prudente et trop lente à ajuster les taux, ce qui, selon lui, pénaliserait l’économie. Une meilleure coordination entre la Fed et le gouvernement renforcerait, selon lui, l’efficacité de la politique économique, en ligne avec les attentes de Donald Trump.

Mais il marchera sur un fil : une Fed perçue comme moins indépendante aurait des répercussions importantes sur la prime de risque du dollar, la structure de la courbe des taux et le statut des Treasuries comme actif sans risque mondial. Il devra également rassurer sur le risque de politisation excessive de la banque centrale.

Lors de sa dernière réunion, la FED, encore dirigée par Jerome Powell a maintenu ses taux directeurs inchangés dans une fourchette de 3,5 à 3,75 %, par un vote de 10 voix contre 2. Ce statu quo, après trois baisses consécutives, reflète une inflation toujours au-dessus de l’objectif de 2 % et un marché de l’emploi encore solide.

Pour l’heure, le marché continue de miser sur un cycle de baisse des taux : environ 25 points de base d’ici juin et près de 50 d’ici décembre.

-

Les fondamentaux économiques demeurent solides ... mais la confiance s'érode

Selon le consensus Bloomberg, la croissance du PIB réel des États-Unis devrait atteindre +2,1 % en 2026. Les fondamentaux économiques sont, il est vrai, globalement bons. Plusieurs facteurs soutiennent ainsi cette projection, parmi lesquels près de 500 milliards de dollars d’investissements attendus dans l’intelligence artificielle, ainsi que l’impact du plan de relance budgétaire porté par Donald Trump, le One Big Beautiful Bill Act.

Preuve en est, l'indice PMI manufacturier S&P Global des États-Unis a augmenté à 52,4 en janvier 2026, au-dessus de l'estimation préliminaire de 51,9 et en hausse par rapport au plus bas de cinq mois de décembre à 51,8.

La production a aussi fortement augmenté (+ 0,4% de la production industrielle), marquant la plus forte hausse depuis août dernier et le rythme le plus rapide depuis mai 2022.

Cependant, des nuages commencent à s’accumuler au-dessus de l’économie américaine, en particulier du côté du marché de l’emploi.

- Un marché de l’emploi en perte de vitesse

Pris isolément, les indicateurs de l’emploi américain demeurent relativement rassurants. En décembre, le taux de chômage s’est établi à 4,4 %, un niveau quasi inchangé et très proche de sa zone d’équilibre de long terme (4,0–4,3 %), selon le Bureau of Labor Statistics.

L’emploi a même continué de progresser dans certains secteurs clés, tels que la restauration, la santé et l’aide sociale, tandis que le commerce de détail a, à l’inverse, marqué le pas. Les créations d’emplois, au nombre de 50 000, se situent ainsi non loin du consensus des économistes (55 000).

En revanche, une lecture relative de ces chiffres invite à la prudence. La moyenne historique des créations d’emplois aux États-Unis s’élève à environ 100 000 par mois. Ce décalage suggère une économie qui avance désormais « avec le frein à main ».

Par ailleurs, l’inflation continue de peser sur le pouvoir d’achat. L’indice des prix à la consommation (CPI) progresse de 2,7 % sur un an, soit près d’un point au-dessus de la cible de 2 % de la Réserve fédérale. Les prix alimentaires et de l’énergie sont particulièrement touchés, avec des hausses respectives de 3,1 % et 4,2 %. À cela s’ajoute une nouvelle source de tension : l’expiration des subventions liées à l’Obamacare, qui a entraîné une forte augmentation des primes d’assurance santé.

- La confiance des ménages recule nettement

Sans surprise, ce contexte pèse lourdement sur le moral des ménages américains. La confiance des consommateurs a chuté bien plus que prévu en janvier, passant de 94,2 à 84,5, contre un niveau attendu de 91. Son plus bas niveau depuis mai 2014, tombant même en dessous des niveaux observés pendant la période pandémique. Cette dégringolade de 9,7 points par rapport à décembre traduit une anxiété croissante face à l’augmentation du coût de la vie.

Comme nous l'avions souligné un peu plus haut, les fondamentaux demeurent cependant bien orientés. L’indice PMI manufacturier de l’ISM est ressorti en janvier à 52,6, contre 47,9 en décembre, là où le consensus anticipait 48,5. En repassant au-dessus du seuil des 50 points, il renoue avec une dynamique de croissance, atteignant un niveau inédit depuis août 2022. Les commandes de biens durables, publiées pour le mois de novembre, ont également dépassé les attentes hors transport (+0,5 %).

Pour la société de gestion Altitude IS, l’analyse de la conjoncture américaine et du risque de récession ne saurait toutefois se limiter à ces indicateurs. Les gérants recommandent de surveiller de près l’indice d’anxiété publié par la Réserve fédérale de Philadelphie, qui mesure la probabilité moyenne d’une contraction de l’activité au trimestre suivant. Récemment établi à 24 %, cet indicateur envoie un signal de grande prudence pour le premier trimestre 2026.

« Historiquement, un tel niveau de probabilité a toujours précédé une dégradation des conditions de financement, une modération de la consommation finale et, in fine, une forte décélération de la croissance américaine », soulignent les gérants. Une inquiétude renforcée récemment par des données concrètes, notamment la diminution des carnets de commandes.

La zone euro face à son plafond de verre

L’économie européenne résiste tant bien que mal. En 2025, la croissance de la zone euro a atteint 1,5 %, contre 0,9 % l’année précédente, selon les chiffres publiés par Eurostat.

Le moteur allemand sort lentement de l’ornière (+0,3 %), tandis que la France affiche une progression de 0,9 %. Cette année, c’est l’Espagne qui tire son épingle du jeu, avec une croissance soutenue de 2,8 %.

Ces résultats appellent néanmoins à être nuancés. Si l’on exclut l’Irlande — dont la performance est largement liée à la présence de sièges de multinationales américaines attirées par un régime fiscal avantageux — la croissance réelle de la zone euro retombe à environ 1 %.

-

2026 : une croissance attendue au-delà de 1 %

Sans être spectaculaire, la croissance de la zone euro parvient à résister à un environnement international dégradé, marqué par la politique commerciale agressive de Donald Trump et la persistance de tensions géopolitiques.

Au quatrième trimestre 2025, le PIB en volume a progressé de 0,3 %. Sur l’ensemble de l’année, la croissance atteint ainsi 1,5 %. Pour 2026, les perspectives apparaissent plus prudentes : la Banque centrale européenne (BCE) anticipe une croissance de 1,2 %.

L’économie européenne aurait-elle atteint un plafond de verre ? L’hypothèse mérite d’être posée.

Preuve de cette dynamique fragile, l’indice PMI composite HCOB de l’activité globale est passé de 51,5 en décembre à 51,3 en janvier, signalant une croissance modérée de l’activité du secteur privé. L’indice PMI manufacturier de la zone euro, publié par S&P Global, demeure quant à lui en zone de contraction pour un troisième mois consécutif, à 49,5 en janvier, contre 48,8 en décembre.

Un signal positif vient toutefois du marché du travail. Le taux de chômage s’établit à 6,2 %, en baisse de 0,1 point sur un mois, atteignant son plus bas niveau historique dans la zone euro.

Cette amélioration se reflète dans les indicateurs de confiance. L’indicateur de sentiment économique (ESI) a progressé à 99,4 en janvier 2026, contre 97,2 en décembre, dépassant les attentes des économistes interrogés par Reuters, qui tablaient sur un niveau proche de 97,0.

Dans un contexte de tensions commerciales avec les États-Unis, l’Union européenne a par ailleurs signé un accord avec l’Inde en vue de créer une zone de libre-échange regroupant près de deux milliards de personnes, susceptible d’économiser environ 4 milliards d’euros de droits de douane.

-

L’Europe face à des blocages structurels persistants

Malgré ces signaux encourageants, l’Europe reste confrontée à des freins structurels majeurs.

Le secteur de la défense en offre une illustration frappante. En dépit de budgets records, les industries européennes souffrent d’un manque de capacités de production immédiates, freinées par des pénuries de main-d’œuvre qualifiée et des chaînes d’approvisionnement fragmentées. L’absence d’unité industrielle favorise les achats hors de l’Union européenne et freine l’émergence d’une véritable autonomie stratégique.

Prise en étau entre le protectionnisme américain et la domination industrielle chinoise, l’UE pâtit également de coûts énergétiques près de deux fois supérieurs à ceux des États-Unis. Ce déficit de compétitivité, conjugué à l’absence d’un marché financier pleinement intégré, alimente une fuite persistante de l’épargne européenne vers les marchés américains.

Un facteur pourrait toutefois changer la donne dès 2026 : la relance budgétaire engagée par l’Allemagne. Le chancelier Friedrich Merz a fait adopter un fonds spécial de 500 milliards d’euros sur dix ans, hors bilan, destiné au financement des infrastructures — transports, industrie automobile, énergie, numérique, éducation et hôpitaux.

Berlin prévoit également de porter ses dépenses de défense à près de 3,5 % du PIB d’ici 2029, contre 2,1 % en 2024, avec un objectif de plus de 100 milliards d’euros par an.

Ce « bazooka budgétaire » devrait commencer à produire ses effets dès cette année. L’économie allemande pourrait enregistrer une croissance comprise entre 1,0 % et 1,2 % en 2026, entraînant dans son sillage ses principaux partenaires commerciaux, notamment la France, la Pologne et l’Italie.

-

Une inflation sous contrôle

L’inflation dans la zone euro est tombée à 1,7 % le mois dernier, un niveau inférieur à l’objectif de 2 % fixé par la BCE.

À court terme, plusieurs facteurs plaident en faveur d’une inflation durablement contenue : la modération des prix de l’énergie, l’appréciation de l’euro et les pressions désinflationnistes en provenance de Chine.

Dans ce contexte, la marge de manœuvre de la BCE reste significative si elle souhaitait relancer un assouplissement monétaire. Toutefois, ce scénario n’est pas celui privilégié par les marchés, qui anticipent majoritairement un statu quo sur les taux directeurs dans les prochains mois.

La désynchronisation avec la politique monétaire de la Réserve fédérale américaine est désormais manifeste. Alors que les États-Unis s’orientent vers une baisse des taux, l’Europe privilégie la stabilité. Cette divergence pourrait soutenir l’appréciation de l’euro face au dollar et, indirectement, accentuer la pression sur la BCE pour assouplir à son tour sa politique monétaire.

Pour l’heure, l’institution de Francfort a choisi de marquer une pause. Sa présidente, Christine Lagarde, réaffirme une approche strictement « data dependent », réunion après réunion, sans s’engager sur une trajectoire prédéfinie des taux d’intérêt.

Chine : puissance aux deux visages

La situation économique de la Chine suscite un débat intense. Non pas que les chiffres officiels diffusés par le Parti communiste soient falsifiés — cela, tous les analystes le savent. Le véritable défi réside dans l’analyse des écarts saisissants entre les forces de cette puissance mondiale et ses fragilités, à commencer par l’atonie persistante de sa demande intérieure.

-

Un accès privilégié aux terres rares

Malgré une baisse de 20 % de ses exportations vers les États-Unis, la Chine continue d’inonder le reste du monde, de l’Asie du Sud-Est à l’Europe. En 2025, le pays dirigé par Xi Jinping a enregistré un excédent commercial record de 1 190 milliards de dollars, en hausse de 20 % par rapport à 2024. La Chine gagne ainsi des parts de marché dans de nombreux secteurs, et progresse rapidement dans les semi-conducteurs matures, la robotique, les équipements pour centres de données et les biotechnologies.

Mabrouk Chetouane, directeur de la stratégie des marchés internationaux chez Natixis Investment Managers, souligne ces atouts : « La Chine dispose de leviers puissants, notamment dans la Tech. L’accès aux terres rares est un véritable moyen de pression vis-à-vis des États-Unis. Le pays a également réussi à se positionner dans l’IA en proposant des technologies ouvertes, à moindre coût et moins énergivores. »

En effet, la Chine produit près de 70 % des terres rares mondiales et plus de 80 % des aimants à terres rares. Un signe de résilience : en décembre 2025, les profits des entreprises industrielles ont augmenté de 5,3 % sur un an, après une chute de 13,1 % en novembre.

-

Des freins majeurs

Pour 2026, la croissance du PIB réel est projetée à 4,5 %, avec un soutien budgétaire plus marqué qu’en 2025. Cependant, l’inflation reste très faible, avec un indice des prix à la consommation (CPI) attendu autour de 0,5 %, témoignant d’une demande intérieure toujours atone.

La confiance des ménages reste fragile : leur taux d’épargne, inférieur à 32 % du revenu entre 2015 et 2019, dépasse désormais 36 %.

Le secteur immobilier constitue une autre difficulté majeure. Les déboires de China Vanke, l’un des plus grands promoteurs du pays, illustrent ce phénomène. Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel, explique : « Alors qu’en 2021 les ventes immobilières atteignaient 20 trillions de yuans, soit presque autant que les exportations, elles ont brutalement chuté par la suite. En 2025, elles sont tombées sous les 10 trillions, tandis que les exportations dépassaient 26 trillions. »

Le marché du crédit reste également fragile, limitant à la fois la consommation et les capacités d’investissement des entreprises privées. Les nouveaux prêts à l’économie ont reculé de 18 trillions en 2024 à 16 trillions en 2025.

Dans ce contexte, le 15ᵉ Plan quinquennal (2026-2030) est très attendu. Les annonces prévues en mars pourraient dessiner les contours de la Chine de demain, tant sur le plan technologique qu’industriel.

Les convictions de Scala Patrimoine sur les marchés financiers

Si Jerome Powell, l'actuel président de la FED, a rassuré les investisseurs sur la santé de l’économie américaine, les marchés restent sur leurs gardes.

-

Des réactions disproportionnées sur les marchés actions

Lors de sa conférence du 28 janvier 2026 à Washington, Jerome Powell a réaffirmé la solidité des fondamentaux économiques des États-Unis. Selon le président de la Réserve fédérale, les risques inflationnistes tendent à s’atténuer et les pressions sur le marché du travail restent sous contrôle.

- Des fondamentaux économiques solides aux USA

Dans ce contexte, la Fed a décidé de maintenir le taux des fonds fédéraux dans une fourchette de 3,50 à 3,75 %. Cette pause intervient après une série de baisses de taux totalisant 75 points de base depuis septembre 2024, reflétant un équilibre entre soutien à la croissance et vigilance sur l’inflation. Les derniers chiffres PMI manufacturier S&P Global, supérieurs aux attentes, confirment ce diagnostic.

Sur le plan microéconomique, les réactions des marchés aux résultats d’entreprises ne semblent pas toujours justifiées. Les bénéfices des sociétés américaines restent supérieurs à ceux de la majorité des entreprises dans le reste du monde, mais la volatilité domine. Janvier a ainsi été marqué par des rotations sectorielles spectaculaires : Microsoft a perdu 10 % en une seule séance malgré des résultats solides, une sanction disproportionnée similaire à celle qu’avait connue Nvidia au troisième trimestre. Les métaux précieux n’ont pas été épargnés, avec l’or et l’argent enregistrant des baisses historiques en quelques heures.

Ces excès trouvent en partie leur origine dans le comportement spéculatif des hedge funds et les appels de marge, qui amplifient les phases de baisse. Le marché peine à trouver sa direction, y compris concernant les valeurs refuges.

Comparativement, les États-Unis présentent un tableau économique plus favorable que l’Europe. Cette situation pose la question de la marge de manœuvre de la BCE pour stimuler davantage la croissance européenne par des politiques monétaires plus souples.

- La diversification, clé de voute de toute stratégie d’investissement

Dans ce contexte, la diversification reste essentielle. Au regard des valorisations élevées aux États-Unis, il est conseillé de s’exposer également aux marchés européens, émergents et japonais. Les tendances de long terme demeurent solides, mais la prudence impose de ne pas surpondérer un secteur ou une valeur.

Les secteurs qui ont porté la performance en 2025 devraient rester dynamiques en ce début d’année :

– Technologie, soutenue par la croissance bénéficiaire.

– Défense, portée par les besoins de réarmement.

– Banques, favorisées par une courbe des taux avantageuse et une solide capitalisation en Europe.

Nous avons aussi de forte conviction sur les thématiques de l’électrification et de la souveraineté stratégique.

Le moment est aussi propice pour investir dans des secteurs moins valorisés : consommation, services aux collectivités (utilities) ou santé. Ces segments plus défensifs permettent de se prémunir partiellement contre la volatilité, tout en offrant des points d’entrée intéressants pour de nouvelles opportunités.

Enfin, le contexte politique américain, marqué par les élections de mi-mandat, est traditionnellement favorable à l’économie : les promesses électorales soutiennent la macroéconomie et renforcent la confiance des acteurs de marché. Dans ce cadre, il convient de ne pas se laisser distraire par le bruit des marchés et de rester concentré sur les fondamentaux économiques.

-

Marchés obligataires : des convictions renforcées pour 2026

Les convictions présentées en janvier dernier sur les marchés obligataires demeurent d’actualité. Scala Patrimoine confirme renforcer ses perspectives positives sur les marchés obligataires pour 2026, avec un intérêt particulier pour les obligations libellées en euro. Ces titres offrent un double avantage : un flux de coupons régulier et une protection partielle face à une éventuelle faiblesse du dollar.

- Investment Grade européen : un couple rendement/risque attractif

Le segment Investment Grade européen présente, selon nous, un profil rendement/risque intéressant. En revanche, nous restons plus prudents sur les taux souverains européens en raison de la sensibilité à la duration.

- High Yield européen : diversification, mais avec prudence

Le High Yield européen mérite également l’attention, dans une optique de diversification. Toutefois, les spreads se sont fortement resserrés l’année dernière, appelant à une approche prudente et graduelle.

- Subordonnées bancaires : un secteur solide

Nous conservons un avis positif sur les obligations subordonnées bancaires. Le secteur bancaire européen reste solide et bénéficie du recentrage de la courbe des taux, renforçant l’attrait de ces instruments.

- Dollar : un risque à surveiller

Enfin, la volatilité potentielle du dollar représente un facteur de risque important pour les portefeuilles obligataires. Cette incertitude conduit Scala Patrimoine à préconiser davantage de prudence sur le marché obligataire américain.

-

Produits structurés : profiter de la volatilité

Le retour de la volatilité sur les marchés peut se transformer en véritable opportunité pour les produits structurés. Dans un environnement de taux longs et de volatilité élevée, ces instruments offrent des points d’entrée plus attractifs sur les marchés et des stratégies adaptées aux investisseurs à la recherche de rendement et de sécurité.

Les produits structurés permettent notamment de :

- S’exposer à des marchés ou secteurs à fort potentiel de croissance à moyen terme.

- Intégrer des mécanismes de protection face aux risques de correction.

- Optimiser la diversification, tant au niveau des sous-jacents que des structures employées.

Grâce à leur flexibilité et à leur capacité d’adaptation aux besoins de distribution, les produits structurés constituent une option stratégique pour renforcer un portefeuille dans un contexte de valorisations élevées.

-

L’or : un actif refuge

Malgré des phases de volatilité marquées ces dernières semaines, Scala Patrimoine maintient une opinion positive sur l’or. Plusieurs facteurs structurels soutiennent le métal jaune :

- La baisse des taux réels liée à l’assouplissement monétaire.

- Les tensions géopolitiques, renforçant son rôle de valeur refuge.

- Une demande soutenue, tant institutionnelle que privée, en particulier en Asie et dans les économies émergentes.

Dans ce contexte, l’or reste un pilier essentiel pour diversifier un portefeuille et se prémunir contre l’incertitude.

-

Les actifs non cotés continuent de séduire les investisseurs

Malgré un contexte économique incertain, l’intérêt pour les actifs non cotés — les fameux private assets — ne faiblit pas. La baisse progressive des taux anticipée en 2025 a renforcé les flux vers ces investissements, y compris vers des fonds désormais plus accessibles au grand public.

Parmi les opportunités les plus attractives :

- Stratégies secondaires : une stabilité rassurante et des rendements robustes.

- Fonds de co-investissement : optimisation des performances tout en maîtrisant les coûts.

- Dette privée (mezzanine, growth buyout) : un levier pour accompagner les entreprises en pleine croissance.

- Capital-risque : technologie et transition énergétique en tête, offrant un potentiel prometteur pour les startups innovantes.

Ces actifs permettent de diversifier efficacement un portefeuille tout en captant des rendements supérieurs à ceux des marchés traditionnels.

Loi de finances pour 2026 : les mesures qui concernent votre patrimoine

Comme le veut l’adage, « mieux vaut tard que jamais ». Confronté à l’enlisement des débats parlementaires et à l’absence d’une loi de finances adoptée avant le 31 décembre, le Premier ministre, Sébastien Lecornu, a finalement dégainé son ultime recours institutionnel : l’article 49.3 de la Constitution.

Le Gouvernement a ainsi engagé sa responsabilité sur le projet de loi de finances. Celui-ci ayant fait le pari - finalement gagnant - d’échapper aux motions de censure déposées par l’opposition. Désormais définitivement adopté, le projet de loi de finances doit maintenant être validé par le Conseil constitutionnel avant d’être promulgué.

Malgré tout, le budget demeure bien loin des objectifs initiaux. La ministre des Comptes publics, Amélie de Montchalin, l’a elle-même reconnu, qualifiant le texte d’« imparfait », tout en soulignant qu’il s’agit « du produit d’un compromis bâti patiemment ».

Sur le plan macroéconomique, le déficit public est désormais fixé à 5 % du produit intérieur brut. Il atteindra 131,9 milliards d’euros pour l’État. Les dépenses publiques, quant à elles, devraient légèrement reculer, passant de 56,8 % à 56,6 % du PIB. En parallèle, le taux de prélèvements obligatoires augmenterait de 43,6 % à 43,9 %.

Voici les mesures qui auront un impact direct sur le patrimoine et la fiscalité des Français.

Indexation sur l’inflation de la première tranche du barème de l’IR

La loi de finances pour 2026 revalorise le barème de l’impôt sur le revenu. Ce dernier est donc indexé sur l’indice des prix à la consommation hors tabac, soit une hausse de 0,9 %.

Selon les estimations du Gouvernement, cette mesure représente un coût budgétaire de 1,7 milliard d’euros pour l’année 2026.

Prorogation de la contribution différentielle sur les hauts revenus (CDHR)

La contribution différentielle sur les hauts revenus (CDHR) est prolongée jusqu’à ce que le déficit public français repasse sous le seuil de 3 % du PIB.

Sont concernés les contribuables fiscalement domiciliés en France dont les revenus excèdent 250 000 € pour une personne seule et 500 000 € pour un foyer soumis à une imposition commune.

Cette contribution prend la forme d’un complément à l’impôt sur le revenu visant à garantir une imposition minimale de 20 %. Le dispositif a toutefois été légèrement ajusté. Et ce pour mieux prendre en compte les revenus à caractère exceptionnel, notamment en cas de changement de situation familiale du contribuable.

Rehaussement du plafond des versements ouvrant droit à la réduction d’impôt « Coluche »

La loi de finances pour 2026 fait évoluer en profondeur le dispositif dit « Coluche » concernant les dons aux associations d’aide aux personnes en difficulté. La réduction d’impôt est transformée en crédit d’impôt, rendant ainsi l’avantage fiscal accessible tant aux contribuables imposables qu’aux ménages non imposables.

Par ailleurs, le plafond des dons ouvrant droit à un avantage fiscal de 75 % est doublé. Celui-ci passant de 1 000 € à 2 000 € par an.

À titre d’information, en 2025, le montant moyen des dons s’élevait à 222 € par personne.

Instauration d’une taxe sur les actifs non professionnels des holdings patrimoniales

Le texte met en œuvre une taxe spécifique sur les actifs non affectés à une activité opérationnelle détenus par certaines holdings patrimoniales.

Sont concernées les holdings françaises :

- détenues majoritairement par un groupe familial ;

- dont la valeur vénale des actifs excède 5 millions d’euros ;

- dont l’activité est principalement patrimoniale, c’est-à-dire lorsque plus de 50 % des revenus sont qualifiés de revenus passifs.

Le champ d’application de la taxe est strictement limité aux actifs immobiliers et aux biens dits « somptuaires », parmi lesquels figurent :

- les biens affectés à l’exercice de la chasse ou de la pêche ;

- les véhicules de tourisme, yachts, bateaux de plaisance à voile ou à moteur, aéronefs et autres véhicules non affectés à une activité professionnelle ;

- les bijoux et métaux précieux, à l’exception de ceux affectés à l’exploitation d’un musée ou d’un monument historique, ou exposés dans un lieu accessible au public ou aux salariés de la société (hors bureaux) ;

- les chevaux de course ou de concours ;

- les vins et alcools ;

- les logements dont la personne physique contrôlante se réserve la jouissance, ainsi que les logements occupés à titre gratuit, loués à un loyer inférieur au prix du marché ou faisant l’objet de locations fictives.

La taxe est assise sur la valeur vénale de ces actifs, à un taux de 20 %. En revanche, ces biens sont exclus, totalement ou partiellement, de l’assiette taxable lorsqu’ils sont effectivement affectés à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale. La trésorerie est expressément exclue du périmètre de la taxation.

L’objectif étant de limiter les stratégies d’optimisation permettant de piloter artificiellement son revenu imposable par le biais de structures patrimoniales.

Transmission d’entreprise : durcissement du Pacte Dutreil

Le Pacte Dutreil, dispositif destiné à faciliter la transmission d’entreprises, notamment au sein des familles, permet aux bénéficiaires de profiter d’une exonération partielle de 75 % sur la valeur des biens transmis.

Ce mécanisme connaît un vif succès. Chaque année, 4 000 à 5 000 dirigeants y recourent pour faciliter la transmission de leur entreprise. Toutefois, l’accès au dispositif est soumis à des conditions strictes, notamment un engagement de conservation des titres sur plusieurs années.

Dans le cadre du budget 2026, les parlementaires ont décidé de durcir l’accès au dispositif.

La première modification concerne l’exclusion des biens dits « somptuaires » de l’assiette du Pacte Dutreil. Sont concernés les actifs de loisirs et de prestige :

- biens affectés à la chasse ou à la pêche ;

- véhicules de tourisme, yachts, bateaux de plaisance et aéronefs ;

- bijoux et métaux précieux ;

- vins et alcools ;

- chevaux de course ;

- logements mis à disposition des actionnaires ;

- œuvres d’art.

Ces biens doivent être exclusivement affectés à l’activité professionnelle de la société depuis au moins trois ans avant la transmission — ou depuis leur acquisition si celle-ci est plus récente — pour continuer à bénéficier de l’exonération.

Autre changement majeur : la durée de l’engagement individuel de conservation des titres et parts de société passe de 4 à 6 ans après expiration de la période d’engagement collectif de conservation. Cela conduit donc à un engagement global minimal de huit ans, hors cas du pacte réputé acquis.

À noter que les opérations de transmission principalement financées par endettement, dites « family buy-out », restent autorisées.

Ces ajustements visent à limiter les détournements et les stratégies de détention patrimoniale non professionnelle.

Aménagement du mécanisme du report d’imposition de l’article 150-0 B ter

L’article 150-0 B ter du Code général des impôts encadre, dans le cadre du régime de l’apport-cession, le report d’imposition des plus-values réalisées lors de certains apports de valeurs mobilières, titres ou droits sociaux.

Concrètement, ce dispositif permet à un contribuable de reporter l’imposition d’une plus-value constatée lors de l’apport de titres d’une société A à une société B, généralement une holding qu’il contrôle et soumise à l’impôt sur les sociétés. En échange, le contribuable reçoit des titres de la société bénéficiaire B. Cette opération permet ainsi d’interposer une société contrôlée afin de détenir indirectement des participations, tout en différant l’imposition de la plus-value.

La loi de finances pour 2026 renforce strictement les conditions d’accès à ce mécanisme.

Parmi les principales modifications :

- relèvement de la part du produit de cession à réinvestir, qui passe de 60 % à 70 % ;

- restriction du champ des activités éligibles. Certaines activités — notamment celles de marchand de biens et de promotion immobilière — étant désormais exclues ;

- allongement de la durée minimale de conservation des biens ou titres acquis en remploi, portée de 1 à 5 ans ;

- prolongation du délai de conservation des titres dans le cadre des donations ayant bénéficié du dispositif, porté à 6 ou 11 ans selon les situations.

Un léger assouplissement est toutefois prévu. Le délai laissé à la société bénéficiaire pour procéder au réinvestissement passe de 2 à 3 ans. Cela offre ainsi davantage de flexibilité dans l’identification et la structuration des investissements.

Aménagements du volet fiscal du régime des « management packages »

Les parlementaires ont adopté une série d’ajustements du régime d’imposition des gains issus des management packages.

En l’état du droit, par principe, ces gains sont imposés selon les règles de droit commun des traitements et salaires au titre de l’année au cours de laquelle le bénéficiaire a disposé de ses titres ou les a cédés. Par exception, la fraction du gain inférieure à une limite tenant compte de la performance financière de la société est imposée selon le régime des plus-values de cession de valeurs mobilières.

Le présent article assouplit le régime d’imposition, notamment en permettant la prise en compte des opérations intercalaires dans la durée de détention des titres, en autorisant le report d’imposition pour les gains de nature salariale et en précisant les conditions de retrait des titres de management packages d’un PEA ou d’un PEA-PME. Les modalités d’imposition sont également assouplies en cas de donation de titres.

Par ailleurs, la loi de financement de la sécurité sociale pour 2026 avait, quelques semaines auparavant, pérennisé le régime social applicable aux gains de management packages en supprimant la limite temporelle fixée dans le cadre du budget 2025. Elle a également précisé que la contribution spécifique de 10 % ne s’applique qu’à la seule fraction du gain net remplissant les conditions prévues à cet effet et excédant la limite d’imposition en plus-values.

Droits de mutation à titre gratuit : instauration d’une mesure anti-abus

Jusqu’ici, les transferts d’actifs réalisés par un donateur résident à l’étranger au profit d’un donataire ayant résidé moins de six années sur les dix dernières années en France pouvaient bénéficier d’une exonération des droits de mutation à titre gratuit (donation ou succession).

La loi de finances pour 2026 supprime ce dispositif, considéré comme abusif.

Réforme du Plan d’Épargne Retraite (PER)

Deux modifications majeures affectent le PER :

- Extension de la durée de report des plafonds de déduction. Les plafonds non utilisés des cinq dernières années pourront désormais être mobilisés, contre trois années auparavant. Cette mesure renforce la capacité de déduction pour les contribuables souscrivant tardivement à un PER.

- Restriction des versements pour les plus de 70 ans. Les versements effectués sur un PER par les personnes âgées de plus de 70 ans ne sont plus déductibles.

Ces ajustements visent à encourager des pratiques d’épargne plus conformes à l’intention initiale du PER.

Création d’un statut de bailleur privé avec mécanisme d’amortissement : le dispositif « Jeanbrun »

Les parlementaires ont adopté un nouveau statut de bailleur privé, surnommé « Jeanbrun », visant à relancer l’investissement immobilier locatif. Ce dispositif introduit un mécanisme d’amortissement progressif pour les biens acquis en vue de leur location nue.

-

Un système d'amortissement

Il s’applique aux logements neufs ou anciens nécessitant des travaux significatifs, sur une durée de neuf ans, sous réserve de plafonds de loyers et de ressources des locataires.

Pour les logements neufs ou en état futur d’achèvement, les taux d’amortissement annuels sont les suivants :

- 3,5 % pour un logement à loyer intermédiaire (plafond de 8 000 €) ;

- 4,5 % pour un logement social (plafond de 10 000 €) ;

- 5,5 % pour un logement très social (plafond de 12 000 €).

Pour les logements anciens, les taux sont légèrement inférieurs :

- 3 % pour un loyer intermédiaire ;

- 3,5 % pour un loyer social ;

- 4 % pour un loyer très social.

Le dispositif s’applique uniquement aux logements ayant fait l’objet de travaux d’amélioration représentant au moins 30 % du prix d’acquisition, incluant des réhabilitations lourdes.

-

Un dispositif assez souple

Le déficit foncier créé peut être imputé sur le revenu global dans la limite du plafond actuel de 10 700 €, ou de 21 400 € en cas de travaux de rénovation énergétique. Les amortissements sont également réintégrés dans le calcul de la plus-value lors de la cession.

Il est toutefois précisé que l’amortissement ne peut être pratiqué sur la valeur du foncier, estimée forfaitairement à 20 % du prix d’acquisition net de frais, majorée le cas échéant du montant des travaux (pour les logements anciens).

Ce régime concerne l’ensemble des logements collectifs sur tout le territoire, sans condition de zonage.

De l’avis des professionnels de l’immobilier, l’exclusion des maisons du dispositif constitue toutefois un verrou susceptible d’en limiter l’attractivité.

Loi de Finances pour 2026

Maxime Marcelli parmi les « 100 qui font le patrimoine »

Maxime Marcelli, Directeur général de Scala Patrimoine, figure cette année parmi les « 100 qui font le patrimoine ». Une distinction décernée par le groupe Ficade mettant en lumière les acteurs les plus influents de la gestion de patrimoine.

Les 100 qui font le patrimoine : la relève

Comme chaque année, la presse met en avant les 100 personnalités qui œuvrent pour la gestion de patrimoine. Pour cette édition 2026, les rédactions du groupe Ficade — Gestion de Fortune, Décideurs Magazine, Investissement Conseils, Profession CGP et Patrimoine24 — ont choisi de valoriser une génération montante de professionnels de moins de 45 ans.

Family officers, conseillers en gestion de patrimoine, notaires et avocats : toutes les professions du conseil patrimonial sont ainsi représentées, soulignant l’importance de l’interprofessionnalité au service des entrepreneurs, cadres dirigeants et sportifs de haut niveau.

Les lauréats ont été sélectionnés pour leur influence et leur action déterminante au sein de l’écosystème financier et patrimonial. Leur travail reflète, en effet, une combinaison de compétences techniques, de vision stratégique et de sens du service client. Des qualités essentielles dans un univers où la complexité des patrimoines nécessite un accompagnement sur mesure et collaboratif.

Scala Patrimoine se félicite de voir son Directeur général, Maxime Marcelli, rejoindre cette promotion 2026. Cette reconnaissance salue à la fois son expertise et son engagement en faveur d’un conseil indépendant, incarné par le modèle singulier de Scala Patrimoine.

Un parcours dédié à l’indépendance

Diplômé d’un master 1 en droit des affaires et d’un master 2 en droit du sport à l’Université d’Aix-Marseille, Maxime Marcelli a débuté sa carrière dans des cabinets d’avocats d’affaires. Il a rejoint ensuite la Fédération française de football comme juriste du sport. Après l’obtention du CRFPA, il décide de s’investir dans le conseil en gestion de patrimoine indépendant. Une volonté qui s'est concrétisée par son arrivée chez Scala Patrimoine en 2016.

Depuis, il a largement contribué à structurer l’accompagnement du cabinet pour les familles, les entrepreneurs et les sportifs de haut niveau, en mettant l’accent sur des solutions sur mesure et transparentes. Pour lui, un principe prime sur tous les autres : l’indépendance du conseil.

« Dans un univers encore largement nourri par les rétrocessions, notre métier ne peut s’exercer pleinement que dans l’indépendance. C’est la raison pour laquelle nous avons choisi un modèle de rémunération totalement transparent. Nous sommes donc rémunérés à 100 % en honoraires, sans rétrocommissions ni conflits d’intérêts », explique-t-il.

Une reconnaissance collective

Cette distinction souligne non seulement son expertise, mais aussi l’engagement collectif des équipes de Scala Patrimoine. Aux côtés de Guillaume Lucchini, associé fondateur, Maxime Marcelli contribue à promouvoir un modèle unique où la transparence et l’indépendance sont au cœur de la relation client.

« Je remercie chaleureusement les équipes du groupe Ficade pour cette mise en avant du conseil patrimonial indépendant. Cette distinction est également celle de Guillaume Lucchini et de toutes les équipes de notre multi-family office », ajoute-t-il.

Scala Patrimoine tient également à remercier l’ensemble des journalistes du groupe Ficade pour cette reconnaissance. Celle-ci reflète la qualité et l’engagement durable des professionnels qui font vivre l’écosystème patrimonial français.

Guillaume Lucchini : « Le bilan patrimonial permet d’évaluer les compétences du conseiller »

Le bilan patrimonial constitue le point de départ de toute relation entre un professionnel de la gestion de patrimoine et son client. Cet exercice préparatoire permet aux conseillers d’élaborer une stratégie claire, parfaitement adaptée aux besoins et aux objectifs de chacun. Mais, comme le souligne Guillaume Lucchini, associé fondateur du multi family office Scala Patrimoine, il offre également au client — qu’il s’agisse d’un entrepreneur, d’une famille ou d’un sportif de haut niveau — la possibilité d’évaluer la qualité et la pertinence du conseil reçu.

Guillaume Lucchini défend, à ce titre, un modèle de cabinets indépendants, fondé sur la transparence et l’exigence éthique. Dans cette approche, le client rémunère le conseil par des honoraires, afin d’éviter tout conflit d’intérêts. Un mode de fonctionnement qui permet ainsi d’aligner pleinement les intérêts du client avec la qualité, l’objectivité et la pertinence des recommandations apportées.

Qu’est-ce qu’un bilan patrimonial ?

Guillaume Lucchini. Le bilan patrimonial est un exercice essentiel qui permet non seulement de dresser un état des lieux précis de votre situation, mais aussi d’évaluer le professionnalisme et les compétences du conseiller que vous avez choisi.

Il s’agit avant tout d’une photographie à un instant T de l’ensemble du patrimoine : actifs financiers, biens immobiliers, endettement, fiscalité… Mais l’analyse ne s’arrête pas là. Pour des profils spécifiques, comme les chefs d’entreprise ou les professions libérales, il est indispensable d’intégrer les enjeux professionnels.

L’objectif du bilan patrimonial est double : comprendre la situation actuelle et projeter cette dernière dans l’avenir, en fonction des objectifs définis à court, moyen et long terme. Cet exercice permet également de mesurer le sérieux et l’expertise de l’équipe qui accompagnera le client dans ses choix patrimoniaux.

« Il est essentiel de se tourner vers un cabinet de conseil en gestion de patrimoine ou un multi family-office capable de fournir une analyse globale »

Un bilan patrimonial peut-il être gratuit ?

Guillaume Lucchini. La réponse est catégorique : non. Comme le dit le célèbre adage, « si c’est gratuit, c’est vous le produit ». Dans ce cas, le professionnel risque d’être davantage motivé par la commercialisation de produits sur lesquels il touche les commissions les plus élevées que par l’intérêt réel du client.

Un bilan patrimonial est un moment stratégique de la structuration patrimoniale. Il nécessite du temps, des compétences et une expertise pointue. Il est donc essentiel de se tourner vers un cabinet capable de fournir une analyse globale et approfondie, à 360°, couvrant l’ensemble des enjeux liés à la gestion du patrimoine.

Quelles sont les étapes d’un bilan patrimonial ?

Guillaume Lucchini. Le bilan patrimonial se déroule en plusieurs temps. Le premier est le temps de l’analyse, qui consiste à examiner chaque pièce du dossier afin de comprendre la situation du client dans sa globalité.

Le second est le temps de la discussion, permettant d’appréhender les objectifs, mais aussi la psychologie et la vision de l’investisseur. Enfin, vient le temps de la restitution, où le conseiller présente la structuration future et les recommandations personnalisées, en tenant compte des objectifs à court, moyen et long terme.

https://www.youtube.com/watch?v=V1OuvpWNtcU

Harmattan AI, la jeune pousse qui bouscule la défense française

Si la France demeure une puissance militaire de premier rang, le conflit ukrainien a agi comme un électrochoc, révélant la vulnérabilité des modèles traditionnels face à la guerre électronique. Pour Paris, l’enjeu est désormais vital : acquérir une autonomie technologique absolue sur les segments de rupture. Dans ce contexte, les armées françaises intègrent pleinement les start-ups dans la chaîne de valeur de l’armement. Celles-ci sont conscientes que l’innovation de rupture naît souvent en dehors des grands programmes étatiques.

Symbole de cette révolution, Harmattan AI. En levant 171 millions d’euros auprès de Dassault Aviation, la jeune pousse devient la première licorne souveraine du secteur de l’armement.

Son ambition ? Concevoir une gamme complète de systèmes autonomes intégrés : drones de frappe et de surveillance, plateformes de commandement et briques logicielles d’intelligence artificielle embarquée.

La guerre des drones

Fondée en 2024 par Mouad M’Ghari, pur produit de l’excellence académique française (Polytechnique, ENS, MIT), l’entreprise s’est entourée d’un aéropage d’experts issus de la robotique civile et industrielle (Parrot, Safran). En moins de deux ans, l’effectif a bondi à 160 collaborateurs.

« La vie opérationnelle d’un drone ne dépasse plus 12 à 24 mois », analyse Mouad M’Ghari. Dans ce « jeu du chat et de la souris », où les fréquences de pilotage sont neutralisées en quelques heures par le brouillage adverse, Harmattan AI mise sur l’agilité. Un pari gagnant : la Direction générale de l’armement (DGA) a déjà commandé plusieurs milliers de vecteurs pour l’exercice Orion 2026. Londres et Kiev ont, eux aussi, scellé des partenariats d’envergure avec la jeune pousse.

Selon le cabinet d’études Xerfi, le marché mondial du drone militaire était estimé à 16 milliards de dollars en 2025. Et sa croissance s’annonce exponentielle !

L'approche « full stack » Harmattan AI séduit les investisseurs

Plus qu’un simple constructeur, l’entreprise maîtrise l’intégralité de la chaîne de valeur, du design des cellules à l’intelligence artificielle embarquée.

« Nous ne sommes pas seulement un fabricant de drones », insiste Mouad M’Ghari. « Nous développons et commercialisons des systèmes de défense autonomes. » Cette capacité à livrer des solutions clés en main — couvrant le renseignement comme la frappe — a séduit un tour de table prestigieux.

Après une amorce de 25 millions d’euros auprès de fonds tels que l’Américain FirstMark Capital, l’Allemand Atlantic Labs, W Ventures et Kima Ventures — le fonds créé par Xavier Niel — Harmattan AI vient de changer de dimension. La firme a réalisé une seconde levée de fonds de 171 millions d’euros. Elle a été menée par Dassault Aviation, aux côtés de Bpifrance Investissement et de Future French Champions avec le soutien du Qatar Investment Authority.

Cette opération valorise la start-up à 1,4 milliard de dollars. Harmattan AI entre ainsi dans le cercle très fermé des licornes de défense.

Un partenariat stratégique avec Dassault Aviation

Pour Dassault Aviation, l’entrée au capital dépasse la simple logique financière : il s’agit d’un partenariat industriel structurant. Harmattan AI développera les fonctions d’intelligence artificielle embarquées pour le Rafale F5 et pour les drones de combat UCAS appelés à accompagner les chasseurs de sixième génération à l’horizon 2035.

Pour Éric Trappier, président-directeur général du constructeur aéronautique français, ce rapprochement répond à une logique industrielle claire. « Intégrer des solutions d’autonomie à forte valeur ajoutée dans les systèmes de combat aérien de prochaine génération ». L’avionneur mettra de son côté à disposition son savoir faire, son retour d’expérience sur les opérations de haute intensité et son soutien commercial.

Le président de la République, Emmanuel Macron, a lui-même tenu à saluer l’initiative. « C’est une excellente nouvelle pour notre autonomie stratégique, pour la supériorité technologique de nos armées en matière de drones de défense activés par l’IA, et pour notre économie. »

Une montée en puissance industrielle

L’un des atouts majeurs d’Harmattan AI réside dans ses drones capables d’opérer en autonomie totale, y compris en cas de rupture des communications. Trois gammes structurent aujourd’hui son offre. Le drone de reconnaissance Sonora, doté de 40 minutes d’autonomie et de deux kilomètres de portée. Le Sahara, spécialisé dans la détection d’équipements camouflés. Et le Gobi, capable d’intercepter un drone adverse en moins d’une minute.

« C’est notre expertise dans les systèmes de missions autonomes que viennent chercher nos partenaires, qu’il s’agisse de drones légers ou de drones de combat accompagnant un avion de chasse habité, comme le futur Rafale F5 », souligne Mouad M’Ghari.

Les fonds levés permettront ainsi d’accélérer le déploiement des solutions d’IA et d’augmenter les capacités industrielles. Un site pilote est déjà opérationnel à Paris. Une nouvelle usine de 6 000 m² va ouvrir à Orly (Val-de-Marne). Jusqu’à 10 000 drones seront ainsi produits par mois à l’horizon de juin 2026.

Une concurrence internationale féroce pour Harmattan AI

Le défi est de taille. Face à l'américain Anduril et à l’avance opérationnelle de la Russie et de la Chine, Harmattan AI fait donc figure de fer de lance européen. Comme le rappelle Mouad M’Ghari, l’enjeu n’est plus seulement de concevoir, mais de produire à l’échelle.

Un constat qui résonne avec les propos du ministre des Armées. Sébastien Lecornu a ainsi souligné : « Il faut avoir l’humilité de reconnaître que les Ukrainiens sont aujourd’hui meilleurs que nous pour concevoir des drones et surtout pour élaborer la doctrine d’emploi qui les accompagne. » Et sur le terrain de la guerre électronique, les Russes conservent une avance notable, reconnaît également Mouad M’Ghari.

« Nous étions tous convaincus qu’un changement radical était nécessaire pour préserver notre autonomie stratégique », conclut-il en évoquant la genèse du projet pour le journal Les Échos.

Avec Harmattan AI, le changement est désormais en marche.

Le rendez-vous des marchés financiers - Janvier 2026

Marchés financiers & économie : les points clés

- L’arrestation du président vénézuélien Nicolás Maduro par les États-Unis n’a pas eu d’effets notables sur les marchés financiers.

- La vigueur de l’économie américaine a surpris les investisseurs, avec une croissance du PIB de 4,3 % au troisième trimestre 2025.

- La FED a poursuivi son assouplissement monétaire, en réduisant ses taux directeurs pour la troisième fois consécutive de 25 points de base.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Venezuela : le retour assumé de la doctrine Monroe

Donald Trump, président des États-Unis, a décidé de remettre au goût du jour la doctrine Monroe, faisant du continent américain une véritable chasse gardée, tant sur le plan politique qu’économique. Objectif affiché : contenir et repousser les influences croissantes de la Chine et de la Russie dans l’hémisphère occidental.

Première illustration spectaculaire de cette reprise en main : l’arrestation du président vénézuélien Nicolás Maduro par les États-Unis, le 3 janvier 2026. Le chef de l’État vénézuélien est notamment accusé de soutenir le narcotrafic, mais également d’avoir développé des relations trop étroites avec Pékin et Moscou.

« Le message envoyé par Donald Trump est clair : le président américain fait, en règle générale, ce qu’il annonce. Il s’agit d’une reprise en main de sa zone d’influence, l’Amérique au sens large », souligne la banque suisse Bordier dans sa dernière note d’analyse.

- Des réserves de pétrole importantes

L’opération, baptisée Absolute Resolve, s’est déroulée en moins de cinq heures. Nicolás Maduro et son épouse ont été capturés puis transférés aux États-Unis. Leur sort est désormais entre les mains de la justice américaine : ils doivent comparaître devant un tribunal fédéral de New York, sur la base d’accusations liées au « trafic de drogue ».

Dans la foulée de cette intervention militaire, la Cour suprême du Venezuela a désigné la vice-présidente, Delcy Rodríguez, pour assurer la direction de l’État par intérim.

À ce stade, l’embargo américain sur les hydrocarbures vénézuéliens demeure pleinement en vigueur. Les opérations maritimes contre les pétroliers, ainsi que les engagements aériens visant des navires soupçonnés de transporter de la drogue, se poursuivent. Selon les autorités américaines, 35 navires ont été coulés depuis début septembre 2025, faisant au total 114 morts.

Sur le plan énergétique, le Venezuela reste un acteur secondaire du marché pétrolier mondial, représentant environ 1 % de l’offre globale, loin derrière les États-Unis ou l’Arabie saoudite. Cette marginalité relative limite l’impact immédiat des tensions sur l’offre mondiale. En revanche, le pays dispose des plus importantes réserves de pétrole de la planète, estimées à près de 303 milliards de barils, soit environ 17 à 19 % des réserves mondiales.

- Un message envoyé à la Chine

Pour la banque Bordier, « cette opération marque une nouvelle étape dans l’émergence d’un nouvel ordre mondial ». Elle illustre « une fragmentation croissante du monde, le retour d’une logique d’empires au détriment du multilatéralisme hérité de l’après-guerre, et une fragilisation supplémentaire du droit international et des organisations internationales ».

Le message serait avant tout adressé à la Chine, devenue un acteur central du développement et de l’organisation du Sud global. Il entérine l’idée selon laquelle la confrontation majeure du XXIᵉ siècle opposera bien les deux grandes puissances. « Un précédent jugé dangereux par l’ONU, qui ne manque pas de faire écho à d’autres dossiers sensibles tels que l’Iran, le Panama, le Groenland ou encore Taïwan. »

Malgré la portée géopolitique de l’événement, les marchés financiers sont restés étonnamment sereins. Aucune vague de panique n’a été observée et l’indice de volatilité VIX est demeuré sous la barre des 15, signe d’un calme relatif des investisseurs.

-

Les marchés financiers bien orientés en 2025

Malgré une année marquée par de nombreux soubresauts, dont la hausse des droits de douane américains a constitué le point culminant, les marchés financiers ont globalement signé une performance remarquable en 2025. Les investisseurs ont su naviguer dans un environnement incertain, porté par des dynamiques sectorielles contrastées et des zones géographiques aux trajectoires divergentes.

- Les marchés actions en nette progression

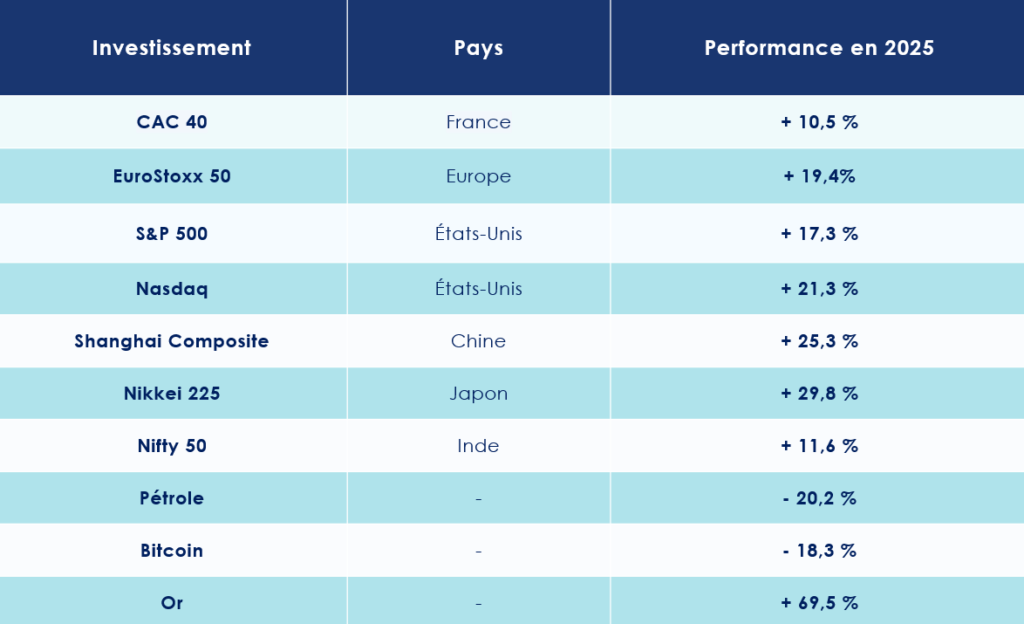

Fait notable cette année, ce sont les marchés européens qui se sont distingués. L’Euro Stoxx 50 affiche ainsi une progression impressionnante de 19,4 %, porté par le rebond de secteurs longtemps délaissés, tels que les banques ou la défense. En France, en revanche, le CAC 40 a souffert d’un climat politique tendu et termine l’année en retrait relatif, avec une hausse plus modérée de 10,5 %.

Outre-Atlantique, la dynamique reste solide. Le S&P 500 progresse de 17,3 %, tandis que le Nasdaq s’adjuge 21,3 %, porté une nouvelle fois par la vigueur des valeurs technologiques. Toutefois, la forte dépréciation du dollar a sensiblement amputé la performance des actions américaines pour les investisseurs européens : une fois converties en euros, les hausses annuelles du S&P 500 et du Nasdaq se limitent respectivement à 3,6 % et 7,2 %.

En Asie, les marchés chinois ont surpris positivement. Malgré une économie toujours fragilisée par la crise immobilière, les actions chinoises enregistrent une progression proche de 15 % en euros. Là encore, le secteur technologique s’est illustré, porté par l’essor continu de l’intelligence artificielle.

Le Japon n’est pas en reste : les actions nippones affichent également une hausse supérieure à 10 % en euros, confirmant l’attrait retrouvé des investisseurs pour le marché japonais.

- Or en pleine envolée, pétrole et bitcoin à la peine