Transmission d’entreprise : les erreurs patrimoniales à éviter avant une cession

Une immense vague de transmission se prépare. Portée par la dynamique démographique du « Papy Boom », près de 9 000 milliards d’euros devraient changer de mains au cours des prochaines années au profit des jeunes générations. Les entrepreneurs se retrouvent en première ligne de ce basculement patrimonial, avec une question centrale : celle de la transmission de leur outil professionnel.

Dans l’émission Smart Patrimoine sur B SMART TV, à l’occasion d’un grand entretien conduit par le journaliste Fabrice Cousté, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, revient sur la manière d’aborder la transmission d’une entreprise.

Comment organiser la transmission d'une entreprise dans les meilleures conditions ?

Guillaume Lucchini. La cession constitue un moment charnière dans la vie d’un chef d’entreprise. En pratique, un entrepreneur s’investit dans sa société autant humainement que financièrement. Très souvent, l’entreprise représente d’ailleurs l’essentiel de son patrimoine. Elle cristallise à la fois le patrimoine professionnel et le patrimoine personnel.

Au cours des dix prochaines années, sous l’effet du vieillissement démographique, une immense vague de cessions va se concrétiser. Les enjeux économiques et patrimoniaux sont considérables. À ce moment-là, les entrepreneurs vont monétiser leur actif professionnel pour entrer dans une nouvelle phase de vie, celle de la retraite.

Quels conseils peut-on donner à ceux qui sont encore en activité mais commencent à préparer la transmission de leur entreprise ?

Guillaume Lucchini. Notre premier conseil est d’anticiper le sujet patrimonial avant même celui de la cession à proprement parler. On oublie trop souvent que ces décisions, si elles concernent évidemment la sphère professionnelle, ont aussi des conséquences majeures sur la sphère personnelle. Et cette dernière est régulièrement négligée.

Le chef d’entreprise a la tête dans le guidon. Le sujet patrimonial reste souvent relégué au second plan. Puis, au moment de la cession, toute l’attention se concentre sur les chiffres, la négociation, le closing. La sphère personnelle passe alors complètement à l’arrière-plan.

Très souvent, les entrepreneurs nous sollicitent une fois l’opération finalisée. Or, à ce stade, il est déjà trop tard pour mettre en place certaines stratégies pleinement adaptées à leur situation.

« Les sujets de transmission nécessitent de se projeter plusieurs années à l’avance »

Pour quelles raisons ?

Guillaume Lucchini. Parce qu’un certain nombre de mécanismes doivent être réfléchis très en amont. Bien sûr, il existe des stratégies d’optimisation fiscale, mais l’enjeu principal reste surtout de structurer le patrimoine de l’entrepreneur en fonction de ses besoins et de ses objectifs de vie.

On peut penser, par exemple, aux donations avant cession, aux problématiques de démembrement, aux holdings ou encore aux mécanismes de remploi. Tous ces sujets nécessitent de se projeter plusieurs années à l’avance.

Je recommande donc aux chefs d’entreprise de s’interroger, bien avant la cession, sur leur futur mode de vie et sur leurs besoins financiers une fois à la retraite. Cette réflexion permet ensuite de structurer l’opération de manière cohérente et évite aux conseils qui les accompagnent d’intervenir dans l’urgence.

Vous évoquiez justement le remploi. La loi de finances a apporté plusieurs modifications au dispositif. Reste-t-il attractif ?

Guillaume Lucchini. Le remploi, concrètement, consiste à différer le paiement de l’impôt sous réserve de respecter un certain nombre de contraintes. Parmi elles, l’obligation de réinvestir dans une nouvelle activité économique. Autrement dit, en échange d’un sursis d’imposition, l’entrepreneur doit réallouer une partie de son patrimoine dans une activité qu’il ne maîtrise pas nécessairement.

Le dispositif prévu à l’article 150-0 B ter du Code général des impôts peut, à mon sens, relever d’une forme de fuite en avant.

Chez Scala Patrimoine, nous prenons donc le temps d’analyser ces mécanismes avec beaucoup de prudence. Et nous n’hésitons pas, lorsque cela est nécessaire, à nous montrer réservés vis-à-vis de certaines solutions d’investissement proposées dans ce cadre.

Le problème, c’est que ce dispositif est souvent présenté aux chefs d’entreprise sous un angle exclusivement fiscal. Or les contraintes réelles sont rarement pleinement comprises. C’est, selon moi, une erreur majeure.

D’autant que les solutions proposées par certaines sociétés de gestion ne se montrent pas toujours performantes. Il faut être particulièrement vigilant sur la liquidité des actifs. Lorsqu’on investit en private equity ou dans certains montages immobiliers, les capitaux peuvent rester immobilisés pendant de longues années.

Le 150-0 B ter peut néanmoins être pertinent pour des serial entrepreneurs désireux de reprendre une activité ou de réinvestir dans une entreprise dans laquelle ils souhaitent jouer un rôle actif.

« Un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent »

Il est donc parfois préférable de payer l’impôt plutôt que de s’enfermer dans un dispositif trop contraignant ?

Guillaume Lucchini. Exactement. À mes yeux, l’optimisation ne passe pas systématiquement par une logique de remploi. Elle peut aussi résider dans une structuration intelligente de l’actionnariat.

De nombreuses questions doivent être posées très tôt. Est-il pertinent de transmettre une partie des titres à ses enfants en démembrement afin de réduire la pression fiscale future ? Plus ces réflexions interviennent en amont, plus il devient possible de structurer sereinement la cession et d’éviter ensuite des dispositifs trop rigides.

Il faut également rappeler que le 150-0 B ter s’inscrit dans un véritable marché de produits d’investissement, avec parfois des intérêts économiques importants pour certaines sociétés de gestion ou certains conseillers en gestion de patrimoine.

Récemment, une avocate spécialisée dans la défense des épargnants représentait une cliente face à un cabinet de gestion de patrimoine. Cette entrepreneure avait apporté l’essentiel du produit de cession de son entreprise à une holding, avant de réinvestir la totalité des sommes dans des solutions éligibles au 150-0 B ter. On lui avait présenté une durée d’illiquidité d’environ quatre ans. Elle partait pourtant à la retraite.

Huit ans plus tard, les fonds restaient toujours bloqués, avec des actifs ayant perdu entre 30 % et 50 % de leur valeur. Aujourd’hui, cette personne rencontre même des difficultés à maintenir son niveau de vie tant son patrimoine avait été concentré sur quelques lignes d’investissement.

C’est précisément là que j’alerte les investisseurs : les contraintes doivent être parfaitement comprises avant toute décision. Et surtout, il n’existe jamais une solution unique. Il est tout à fait possible de diversifier ses investissements et de construire une allocation patrimoniale équilibrée.

L’idée est donc de diversifier ses placements, de conserver une poche de liquidités à court et moyen terme, puis d’utiliser éventuellement le remploi pour des investissements de long terme ?

Guillaume Lucchini. La diversification est essentielle. La première étape consiste à définir précisément son train de vie futur après la cession de l’entreprise.

Dans la réalité, beaucoup d’entrepreneurs ont encore des dettes, des enfants dont les études représentent des coûts importants, et un patrimoine très largement concentré dans leur société. Il est donc souvent nécessaire de monétiser une partie de la cession, même si cela implique de payer de l’impôt.

Ces arbitrages doivent être réalisés avec un conseil indépendant, capable d’avoir une lecture globale de la situation, sans biais commercial. Il faut être accompagné par des professionnels en mesure d’appréhender à la fois votre vie personnelle, vos besoins et vos objectifs de long terme.

Comme je le répète souvent à mes clients, un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent. L’enjeu consiste justement à parvenir à aligner le plus grand nombre de faces possible. Et cela suppose une compréhension fine de l’ensemble des paramètres.

https://www.youtube.com/watch?v=WBWvO7DFHMQ

Assurance-vie luxembourgeoise : pourquoi les investisseurs français se tournent massivement vers le Grand-Duché

L’assurance-vie luxembourgeoise continue d’attirer un nombre croissant d’investisseurs. Selon les chiffres publiés par l’Association des compagnies d’assurances et de réassurances du Grand-Duché du Luxembourg (ACA), la collecte sur ces contrats a progressé de 20,3 % en 2025, atteignant 16,4 milliards d’euros. Une dynamique qui était déjà très spectaculaire l’année précédente, avec une hausse de 58,1 %.

Au-delà des qualités propres au contrat luxembourgeois, cet engouement s’explique aussi par le climat d’incertitude politique et fiscale qui s’installe en France.

Quels sont les avantages du contrat luxembourgeois ?

Le contrat luxembourgeois s’est imposé au fil des années comme un véritable outil d’ingénierie patrimoniale, particulièrement adapté aux investisseurs évoluant dans un contexte de mobilité internationale.

-

La neutralité fiscale

L’assurance-vie du Grand-Duché repose sur un principe simple : elle s’adapte à la fiscalité du pays de résidence du souscripteur. Autrement dit, c’est le régime fiscal du pays dans lequel réside fiscalement l’épargnant qui s’applique.

Ce mécanisme permet notamment d’éviter les situations de double imposition. Un non-résident ne sera donc pas imposé au Luxembourg. Par nature, ce type de contrat s’adresse ainsi particulièrement aux investisseurs disposant d’une forte mobilité géographique.

Le dispositif répond notamment aux besoins des sportifs de haut niveau, des cadres internationaux ou encore des entrepreneurs. Les footballeurs professionnels, par exemple, peuvent changer de club et de pays d’une saison à l’autre. Et parfois même en cours d’année à l’occasion du mercato hivernal.

Autre avantage, et non des moindres : ces contrats suivent le titulaire dans un nouveau pays. Sans qu’il ait besoin de les liquider.

« L’assurance-vie luxembourgeoise est un outil fantastique pour les clients qui sont dans un cadre de mobilité internationale. Un expatrié installé en Espagne, en Italie ou dans un pays du Moyen-Orient, par exemple, sera imposé selon la fiscalité du pays de résidence. Ce qui, dans la plupart des cas, lui sera plus favorable qu’en restant soumis au régime français », abonde Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine.

Étant précisé qu’il ne s’agit pas d’une pratique offshore. Tout résident français peut ouvrir une assurance-vie au Luxembourg, à condition de la déclarer correctement. Cela se concrétise dans un cadre légal parfaitement défini.

-

L’accès au « triangle de sécurité »

Le succès de l’assurance-vie luxembourgeoise repose en grande partie sur son fameux « triangle de sécurité ». Ce système simple sépare les rôles pour protéger les sommes placées par l’investisseur. L’assureur gère le contrat, l’assuré (l’investisseur) conserve ses droits, et une banque indépendante (le dépositaire) conserve les fonds, hors des actifs de l’assureur.

Contrairement à la France, où l’investisseur est un créancier ordinaire (appelé « chirographaire »), donc le dernier remboursé en cas de faillite, le Luxembourg place l’épargnant en tant que « superprivilégié ». Celui-ci devient ainsi créancier prioritaire sur la compagnie d’assurance : les fonds sont donc protégés en priorité, même si la compagnie fait faillite. Résultat ? Une sécurité renforcée pour l’investisseur.

-

Une protection théorique contre le blocage des fonds (loi Sapin II)

Promulguée en 2016, la loi Sapin II permet au Haut Conseil de stabilité financière (HCSF) de geler temporairement les rachats, arbitrages ou versements sur les contrats d’assurance-vie français en cas de crise financière majeure. Cette mesure, censée protéger le système, avait alors semé la panique chez les épargnants craignant de perdre l’accès à leur argent.

Bonne nouvelle : les contrats luxembourgeois échappent, en principe, totalement à cette règle du HCSF grâce à la réglementation européenne. Vos fonds restent disponibles, même en cas de tempête sur les marchés français.

Guillaume Lucchini, fondateur de Scala Patrimoine, nuance toutefois : « Bien que la loi Sapin II s'applique strictement aux contrats français et que les assureurs luxembourgeois relèvent de la Commission de surveillance du secteur financier (CAA), les marchés financiers européens sont interconnectés. L'État français pourrait potentiellement exercer une pression politique ou réglementaire sur le Luxembourg pour les résidents fiscaux français, via des accords bilatéraux ou des directives de l’UE, en cas de crise systémique majeure. »

-

Une gestion plus diversifiée

L’assurance-vie luxembourgeoise offre un accès particulièrement large aux solutions d’investissement grâce à une logique d’architecture ouverte. Celle-ci donne accès à une large diversification de placements (titres vifs, OPCVM, fonds dédiés, private equity…), dans un environnement mondial. « La possibilité de diversification va toutefois de pair avec le montant des capitaux investis et la fortune du souscripteur », tient cependant à préciser Guillaume Lucchini.

Le souscripteur peut également choisir la devise dans laquelle est libellé son contrat (euro, franc suisse, dollar, livre sterling).

L’assurance-vie luxembourgeoise se distingue, il est vrai, par sa flexibilité, encadrée par la directive IDD et supervisée par le CAA. Elle propose deux piliers de gestion : la gestion collective, mutualisée, et la gestion individuelle, sur mesure pour les patrimoines exigeants.

En gestion collective, les fonds externes investissent dans des OPCVM (UCITS) rigoureusement validés par l’assureur, assurant sécurité et diversification. Les Fonds internes collectifs (FIC) regroupent les souscripteurs autour d’une stratégie active, déléguée à une société de gestion tierce indépendante.

En gestion individuelle, les Fonds d’assurance spécialisés (FAS) offrent une allocation libre ou conseillée, avec une grande flexibilité sur les actions, l’immobilier ou le private equity, sous supervision prudentielle. Les Fonds internes dédiés (FID), ou mandats sur mesure, confient la gestion à un tiers (gestionnaire), liés à un ou plusieurs contrats pour une personnalisation optimale.

Le fondateur de Scala Patrimoine appuie cette analyse : « Le vrai intérêt concerne ceux qui ont une surface financière supérieure à 2,5 M€. Car le contrat luxembourgeois va, en pratique, aller accéder à une offre élargie selon une approche de “stock picking”. Avec en prime le meilleur des deux mondes : le coté et le non coté. »

Luxembourg : un havre de stabilité

Le Luxembourg bénéficie également d’une image de stabilité politique, réglementaire et fiscale qui rassure de nombreux investisseurs français. La logique poursuivie relève alors davantage de la protection patrimoniale que de la seule recherche de rendement.

« Les capitaux sont déposés dans un État mieux noté sur le plan de la solvabilité, comme le Luxembourg, et bénéficient d’un environnement réglementaire plus protecteur. Cela permet aux épargnants de sécuriser leurs avoirs tout en conservant une transparence totale vis-à-vis de l’administration fiscale française », précise Guillaume Lucchini.

Les raisons de cette attractivité sont désormais bien identifiées : instabilité politique française, inquiétudes liées à la dette publique, crainte de nouvelles hausses d’impôts ou encore interrogations sur l’évolution future de la fiscalité patrimoniale.

Reste qu’une partie des investisseurs se tourne vers ces contrats sans réelle nécessité patrimoniale. Certaines pratiques commerciales de cabinets français distribuant des contrats luxembourgeois suscitent également des critiques.

Des pratiques dénoncées par Guillaume Lucchini : « Une pratique courante consiste, pour des conseillers patrimoniaux, à réaliser de facto des arbitrages ou une gestion active au sein de mandats sans être autorisés à exercer une gestion de portefeuille pour compte de tiers. Or, l’AMF sanctionne régulièrement ces manquements pour protéger les clients. »

Un attrait qui va encore s’accentuer ?

« La majorité des actifs que nous gérons ne sont plus en France mais vont vers des contrats d’assurance-vie au Luxembourg. Cela s'accélère vraiment », avait témoigné en 2025 Guillaume Lucchini au Financial Times. Et les flux vers le Grand-Duché ne montrent, pour l’heure, aucun signe de ralentissement.

« On ressent une montée des interrogations des entrepreneurs et des cadres, avec une grande recherche de stabilité », poursuit le fondateur de Scala Patrimoine.

Les investisseurs continuent ainsi d’arbitrer leur épargne vers des juridictions jugées plus sûres, comme le Luxembourg ou la Suisse.

Guillaume Lucchini abonde en ce sens. « La dette publique constitue une autre source majeure d’inquiétude. Tout comme l’éventualité d’un changement de majorité politique susceptible de bouleverser le cadre fiscal. »

Nul doute qu’avec le calendrier électoral français, l’attrait pour l’assurance-vie luxembourgeoise devrait encore s’accélérer.

Produits structurés : l’affaire Stellantis révèle les dérives du décrément

La chute des valorisations de certains produits structurés adossés à Stellantis a provoqué de vives réactions dans le monde de la gestion patrimoniale. Plus encore que les difficultés du constructeur automobile, cette séquence met en lumière la commercialisation massive de produits complexes, parfois distribués de manière quasi aveugle par certains cabinets de gestion de patrimoine, sans réelle maîtrise du risque sous-jacent.

Selon Les Échos, près de 2,5 milliards d’euros auraient été collectés à l’échelle mondiale entre 2023 et 2024 sur des produits structurés adossés à Stellantis. Un montant considérable.

Retour sur une affaire qui remet au premier plan deux sujets récurrents. L’absence d’indépendance dans le conseil et l’utilisation massive d’indices synthétiques à décrément.

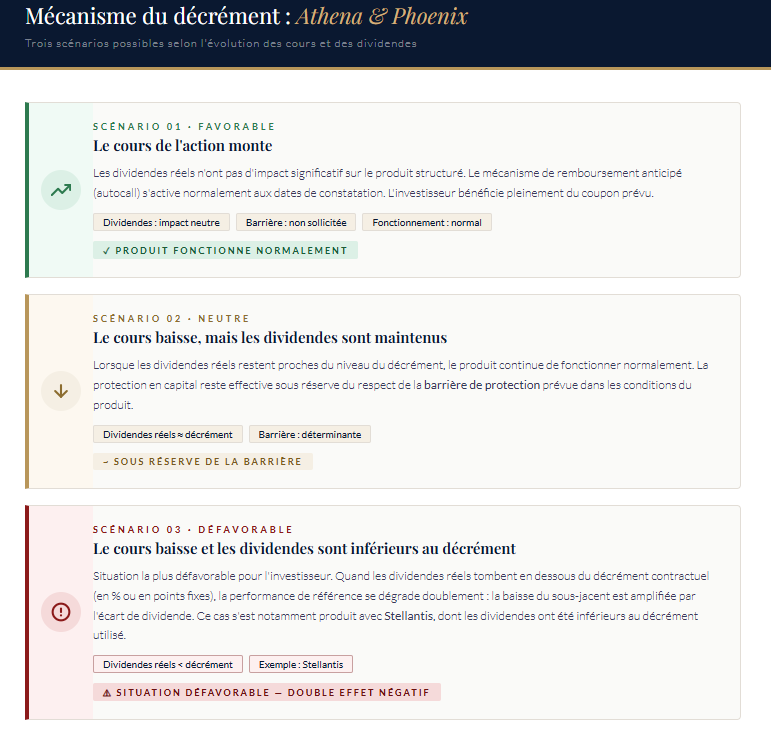

Qu’est‑ce qu’un produit structuré à décrément ?

Très présents dans les allocations d’actifs, les produits structurés sont des instruments financiers émis par des banques, mêlant une composante obligataire et des produits dérivés, notamment des options. Leur rendement dépend de l’évolution d’un actif sous‑jacent – une action dans le cas présent - avec, selon les cas, une protection partielle ou totale du capital à l’échéance.

Lorsqu’il est correctement conçu, ce type de placement peut présenter un véritable intérêt patrimonial, en permettant d’ajuster avec finesse le couple rendement/risque selon le profil de l’investisseur.

On distingue principalement deux catégories de produits structurés :

- les produits à sous‑jacent classique ;

- les produits à sous‑jacent à décrément, qu’il soit exprimé en pourcentage ou en points fixes.

Le décrément est un paramètre intégré dans le calcul d’un indice synthétique représentant une performance théorique combinant cours de l’action et un dividende forfaitaire. Concrètement, il correspond à un dividende fixe prélevé de manière régulière sur l’indice, indépendamment des dividendes réellement versés par les sociétés concernées.

Pour simplifier, ce mécanisme provoque une érosion progressive de l’indice synthétique via un montant fixe prélevé chaque année, par exemple 5% ou 5 euros. Ce système ignore les dividendes effectivement distribués par les sociétés du panier, au profit de ce dividende théorique.

C’est précisément là que réside le décalage : le dividende retenu dans la formule du produit ne correspond plus nécessairement au dividende réellement distribué par l’entreprise.

Les incidences du décrément pour les parties prenantes

L’objectif du décrément est avant tout technique : rendre plus stable et prévisible une composante du sous‑jacent qui, par nature, est variable. Pour l’émetteur, ce mécanisme facilite la couverture des risques (hedging) et simplifie les hypothèses de modélisation.

Et puisque le risque porté par la banque émettrice est réduit, celle‑ci peut proposer un coupon légèrement supérieur.

En échange, c’est l’investisseur final qui assume le risque lié à l’évolution des dividendes, ainsi qu’à l’effet d’érosion continue du décrément sur l’indice synthétique.

Décrément fixe et décrément en pourcentage

Un autre élément mérite une attention particulière : l’évolution progressive des mécanismes utilisés par les banques. Le décrément en pourcentage a peu à peu laissé place au décrément fixe en points.

Avec un décrément en pourcentage, la même proportion est retranchée chaque année, par exemple 5%. La ponction augmente donc lorsque l’indice progresse et diminue lorsqu’il recule, mais elle reste proportionnelle à son niveau.

Le décrément fixe en points fonctionne différemment : le même montant absolu est retiré chaque année sur le niveau de l’indice synthétique - par exemple 50 points d’indice - quel que soit le niveau atteint. Ce montant ne s’ajuste pas à la performance du sous‑jacent.

« Dans les faits, le décrément en points devient beaucoup plus pénalisant lorsque l’indice baisse fortement, alors que le décrément en pourcentage pèse davantage dans les marchés haussiers. » explique Francesco Baiano, chargé d’investissement au sein du multi family office indépendant Scala Patrimoine.

Autrement dit, l’utilisation d’un décrément fixe accentue l’effet de ciseau lorsque le sous‑jacent traverse une phase de difficulté, car la même ponction annuelle représente une part croissante de la valeur résiduelle de l’indice.

Les risques inhérents aux indices synthétiques à décrément

Sur le papier, le mécanisme paraît technique. En pratique, il peut devenir redoutable.

Car l’investisseur ne suit plus uniquement l’évolution réelle du titre : il subit également une hypothèse artificielle intégrée dès la conception du produit, incarnée par le dividende théorique du décrément.

Tant que le dividende réel reste proche du décrément retenu, l’écart demeure relativement invisible. Le système semble fonctionner sans heurt.

Mais lorsque le dividende baisse - ou disparaît totalement comme c’est le cas cette année pour Stellantis - le décrément, lui, continue de s’appliquer jusqu’à l’échéance du produit.

C’est à ce moment que le mécanisme devient particulièrement destructeur : l’indice synthétique continue de s’éroder, tandis que la situation économique réelle - et le dividende réel - de l’entreprise se dégradent.

Le décrément agit ainsi en permanence, mais son effet devient particulièrement marquant en phase de baisse du cours et de compression du dividende, amplifiant la perforation théorique du produit par rapport au comportement observable du sous‑jacent.

Le cas Stellantis

Pendant plusieurs années, Stellantis cochait toutes les cases du sous-jacent idéal pour des produits de type Athena ou Phoenix. Un nom connu du grand public, une capitalisation importante, une liquidité élevée, une volatilité forte et surtout un dividende historiquement généreux, avec un rendement supérieur à 7,5 %.

Les pertes les plus sévères ont concerné les produits intégrant Stellantis comme sous-jacent à décrément. Car le mécanisme avait fixé dès l’origine un niveau de dividende théorique, alors même que le constructeur a drastiquement réduit puis supprimé son dividende.

Entre 2024 et 2025, celui-ci est passé de 1,55 euro à 0,68 euro, avant d’être suspendu en février dernier.

Le problème est que le décrément, lui, continue de s’appliquer jusqu’à l’échéance des produits, dans une fourchette comprise entre 1,34 et 1,55 euro selon les structures.

« Dans le cas de Stellantis, ce point a été déterminant. Le dividende a été fortement réduit, puis supprimé en 2026. Mais certains produits continuaient d’appliquer un décrément », observe Francesco Baiano.

Le mécanisme amplifie alors mécaniquement les pertes en marché baissier. Le découplage entre le dividende réel et le dividende théorique retenu dans la formule accentue brutalement l’« effet ciseau ».

Les formules de type « worst of »

Stellantis était également très présente dans des paniers de titres utilisant des formules dites « worst of ».

« Dans ce type de construction, la performance finale dépend de la valeur la moins performante du panier. Autrement dit, même si plusieurs titres résistent correctement, une chute marquée d’une seule valeur peut détériorer l’ensemble du produit. » explique le chargé d’investissement de Scala Patrimoine.

Or Stellantis occupait fréquemment cette place. « Une dégradation marquée de Stellantis pouvait ainsi suffire à détériorer le résultat global, même si les autres composantes résistent mieux. Cette caractéristique accentue le risque lorsque le sous-jacent devient l’élément dominant de la performance défavorable. »

Un rebond encore possible ?

Le titre Stellantis s’est progressivement effondré en Bourse. L’action, qui évoluait entre 12 et 27 euros en 2023 et 2024, a touché un point bas à 5,51 euros le 20 mars dernier. Elle évolue désormais autour de 6,58 euros.

Dans un environnement de marché aussi dégradé, les mécanismes de décrément peuvent accélérer les pertes et provoquer des décotes extrêmes sur le marché secondaire.

Résultat, certaines valorisations se sont effondrées à des niveaux parfois inférieurs à 10 % du nominal, avec, dans certains cas, des pertes dépassant 99 % selon les structures et les dates d’émission.

Francesco Baiano nuance toutefois : « Il est encore possible, en théorie, pour certains investisseurs de récupérer leur mise. Mais il ne faut pas se faire trop d’illusions. Sur un produit Stellantis à décrément, récupérer son capital suppose désormais un rebond très important du sous-jacent et dans des proportions souvent bien supérieures à ce que laisse penser la seule lecture du cours de Bourse. »

Le problème n’est donc pas uniquement la chute d’un titre. Il réside aussi dans une structuration qui peut fragiliser l’investisseur dès l’origine.

Les risques liés aux conflits d’intérêts

-

Une gestion du risque mise à mal

Les produits structurés reposant sur une seule valeur continuent de se commercialiser très facilement. Renault, Kering, Crédit Agricole, Engie, Pernod Ricard, Edenred, Société Générale, BNP Paribas… et donc Stellantis. Les mêmes noms reviennent régulièrement dans les émissions mono-sous-jacent.

Mais cette pratique soulève une question essentielle : celle de la gestion du risque.

« Un produit structuré construit sur une seule entreprise n’offre pas la diversification d’un grand indice. Et lorsque la situation de cette entreprise se dégrade, les conséquences peuvent rapidement devenir incontrôlables », avertit Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine.

La diffusion de ces produits a été massive. Selon Structured Retail Products, en France, plus de 2 300 produits structurés sont aujourd’hui liés à l’action Stellantis.

Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, estime : « On parle beaucoup de la chute des valorisations de certains produits structurés indexés sur Stellantis. Mais le vrai sujet n’est pas Stellantis. Le vrai sujet, c’est le risque qui a été transféré à l’investisseur final. Pendant trop longtemps, des produits complexes ont été distribués avec des mécanismes insuffisamment expliqués. Et derrière un packaging rassurant, une question demeure : l’intérêt du client était-il réellement au centre de la réflexion des conseillers ? »

Pour lui, une allocation patrimoniale sérieuse ne peut pas reposer sur des paris concentrés. Elle doit avant tout s’appuyer sur une gestion rigoureuse du risque.

Car, bien souvent, lorsqu’un rendement paraît exceptionnel, le risque l’est aussi.

-

La nécessité d’opter pour un conseil véritablement indépendant

Surtout que les produits structurés adossés à la valeur étaient souvent commercialisés avec des rétrocommissions parfois supérieures à 10 %. Des frais annuels pouvaient également s’ajouter, directement intégrés au produit ou liés à l’enveloppe d’investissement.

La conviction de Scala Patrimoine est donc claire : la transparence n’est pas un confort, mais une exigence. Notre multi-family office applique ainsi une rémunération totalement transparente, dénuée de conflits d’intérêts.

« Nous ne percevons aucune rétrocommissions. Nous appliquons une rémunération à 100 % en honoraires, qui permet ainsi d’aligner nos intérêts sur ceux de nos clients. » insiste Guillaume Lucchini.

Pour conclure Francesco Baiano rappelle que « chez Scala, nous ne proposons jamais de produits structurés adossés à des titres vifs. Nous privilégions la diversification des indices plutôt que la dynamique idiosyncratique d’une seule action. Nous sommes particulièrement critiques vis-à-vis des paniers de titres vifs en worst of, qui reflètent la performance du titre le moins performant. De la même manière, nous n’utilisons pas de structures à décrément, plus confortables pour les émetteurs mais pénalisantes pour la performance des produits ».

Les convictions d’investissement de Scala Patrimoine - Mai 2026

Ce qu’il faut retenir

- La hausse des marchés actions est surtout portée par l'investissement dans quelques secteurs comme la technologie et l'énergie ;

- Les marchés obligataires reflètent davantage les tensions inflationnistes et les incertitudes macroéconomiques ;

- Nous conservons un positionnement neutre et prudent sur les marchés actions, avec une sélection rigoureuse des actifs.

Actions : les marchés défient les risques géopolitiques

Alors que le conflit iranien s’enlise, les marchés financiers font fi des incertitudes géopolitiques et poursuivent leur marche en avant.

-

Des incertitudes… et des records

Il ne fait pas bon être analyste macroéconomique par les temps qui courent. Rarement l’environnement n’a semblé aussi difficile à décrypter.

Tous les regards sont aujourd’hui tournés vers le Moyen-Orient, suspendus à l’espoir d’une issue rapide du conflit iranien. Deux mois et demi après le début de la guerre, l’impasse demeure cependant entière. Aucun des protagonistes ne semble prêt à infléchir sa position.

Pour les investisseurs, l’absence totale de visibilité sur une éventuelle sortie de crise nourrit des épisodes de forte volatilité sur les marchés financiers, au gré des déclarations et des démonstrations de force des uns et des autres.

Lors de sa dernière intervention dans la presse, Kristalina Georgieva, directrice générale du Fonds monétaire international, n’a d’ailleurs pas dissimulé son pessimisme. Selon elle, le « scénario de référence » envisagé jusqu’ici par l’institution - celui d’un conflit bref, accompagné d’un simple ralentissement de la croissance mondiale à 3,1 % - n’est désormais plus crédible. « Ce scénario, à mesure que les jours passent, s’éloigne de plus en plus dans le rétroviseur. »

Le scénario le moins favorable verrait la croissance mondiale glissait vers les 2,5 % en 2026.

Et pourtant, contre toute attente, les grands indices boursiers ont inscrit de nouveaux records ces dernières semaines. Une envolée qui masque toutefois de profondes disparités. Car derrière les sommets des indices, la dynamique reste essentiellement concentrée sur deux segments : la technologie et l’énergie.

-

La bonne santé des entreprises

Malgré le brouillard géopolitique, les premières publications de résultats du premier trimestre ont largement dépassé les attentes.

Près de 80 % des entreprises du S&P 500 ont annoncé des bénéfices supérieurs aux prévisions, quand la moyenne historique se situe habituellement autour de 70 %.

Sans surprise, les secteurs technologique et énergétique concentrent l’essentiel de ces bonnes surprises.

« Même au sein de ces secteurs, il existe de fortes disparités de performances. Alphabet a, par exemple, publié des résultats exceptionnels, alors qu’Amazon a pu décevoir certains investisseurs », tempère toutefois Francesco Baiano, chargé d’investissement chez Scala Patrimoine.

Parmi les grands moteurs du marché figurent toujours les fabricants de semi-conducteurs. Le Philadelphia Semiconductor Index a bondi de 55 % en seulement cinq semaines. Une progression qu’aucun indice américain n’avait enregistrée depuis 150 ans. Intel a ainsi gagné 130 % en un mois, Micron Technology 77 %, tandis que Nvidia progresse encore de 17 %.

« Le marché est clairement porté par ces valeurs, qui bénéficient d’une très forte visibilité sur la demande, notamment autour des data centers. Les carnets de commandes sont remplis jusqu’en 2027 », précise Francesco Baiano.

En Europe aussi, les publications apparaissent solides.

« Mais, en raison des incertitudes géopolitiques et économiques, les tensions se cristallisent désormais autour des résultats des deuxième et troisième trimestres 2026, qui permettront d’évaluer plus précisément la capacité des entreprises à absorber la crise énergétique et les conséquences du conflit iranien », souligne Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine.

À ce stade, les performances des marchés actions restent donc principalement alimentées par des facteurs microéconomiques. Le rallye observé ces dernières semaines s’est presque exclusivement joué sur les marchés boursiers.

De manière assez contre-intuitive, l’or a reculé depuis le début du conflit iranien, tandis que les marchés obligataires ont davantage souffert des incertitudes géopolitiques.

-

Investissement : rester exposé sans ignorer les risques

Le dernier rallye boursier a été d’une telle puissance qu’il paraît désormais, au moins en partie, déconnecté des risques actuels.

Aux États-Unis, les indices évoluent sur des niveaux historiquement élevés, tout comme certains marchés émergents.

Heureusement, les entreprises continuent de publier de très bons résultats, tandis que la dynamique autour de l’intelligence artificielle apporte davantage de visibilité sur les perspectives bénéficiaires. D’autant que cette thématique dépasse désormais largement les seules valeurs technologiques : elle irrigue les secteurs connexes comme les infrastructures ou les énergéticiens dans le cadre de la construction des data centers.

« Pour autant, faute de visibilité claire, nous conservons un positionnement neutre et prudent sur l'investissement en actions, tout en restant suffisamment exposés pour capter d’éventuels mouvements de hausse », explique Romane Azzopardi. « Dans un environnement aussi instable, toute concentration excessive finit par exposer les portefeuilles à des secousses brutales. Le début d’année en a déjà offert plusieurs démonstrations. Le maître-mot reste donc la diversification. »

Scala Patrimoine continue ainsi de privilégier une large diversification géographique, avec une préférence marquée pour les États-Unis, jugés mieux armés face aux chocs énergétiques. La sélectivité demeure également essentielle, tant au niveau sectoriel qu’intra-sectoriel, afin d’éviter les valorisations devenues excessives sur certaines poches du marché.

Romane Azzopardi réitère également les convictions d'investissement défendues depuis plusieurs mois par le multi family office indépendant : privilégier « les sociétés les moins endettées et capables de générer des cash-flows positifs ».

Reste une série de questions auxquelles personne, aujourd’hui, ne peut répondre avec certitude : comment les entreprises réagiront-elles à une dégradation plus nette de l’environnement macroéconomique ? Et surtout, quand prendra fin le conflit iranien ?

Les marchés obligataires : une approche opportuniste

Le choc énergétique provoqué par la guerre en Iran s’est rapidement diffusé à l'investissement obligataire, principalement par le canal des taux.

C’est en effet le compartiment obligataire qui a été le plus affecté par le conflit, intégrant progressivement à la fois les risques de revirement des politiques monétaires, notamment en Europe, et la résurgence de pressions inflationnistes.

Les obligations souveraines ont été sous tension sur l’ensemble de la courbe, même si les maturités intermédiaires ont fait preuve d’une certaine résilience. Les signatures périphériques, en revanche, ont vu leurs spreads s’écarter davantage, traduisant une exigence accrue de prime de risque.

-

Un changement de cap des banques centrales ?

Les marchés obligataires ont été fortement secoués en ce début d’année. À court terme, le principal catalyseur reste le changement d’orientation des politiques monétaires. À plus longue échéance, c’est surtout le risque inflationniste associé à la prolongation du conflit en Iran qui pèse sur les anticipations.

« Si la hausse des taux a concerné l’ensemble de la courbe, le mouvement de pentification s’est atténué, en particulier dans la zone euro. Une évolution qui s’explique à la fois par l’ajustement des anticipations de politique monétaire et par la montée des craintes de récession, susceptibles de peser davantage sur les taux longs », témoigne Romane Azzopardi.

Dans les faits, les taux ont progressé sur l’ensemble des courbes, aussi bien en dollar qu’en euro. Le Bund à 10 ans est ainsi passé de 2,64% à 3%, tandis que le 2 ans allemand évoluait de 2% à plus de 2,5%. Aux États-Unis, le 10 ans est monté de 3,96% à près de 4,3%, et le 2 ans de 3,38% à 3,85%.

La BCE a récemment durci son discours, soulignant qu’elle ne disposait pas encore de suffisamment de données pour agir, tout en se disant prête à relever ses taux si nécessaire.

Du côté de la Réserve fédérale américaine, les positions apparaissent plus fragmentées. Le gouverneur Miran plaidait, par exemple, pour une baisse de 25 points de base. Mais la majorité des membres privilégie, pour l’instant, le maintien du statu quo.

-

Investissement : une préférence pour le segment « investment grade »

Dans ce contexte, les obligations investment grade offrent un spread encore attractif par rapport aux souverains, même si celui-ci évolue désormais à des niveaux historiquement bas, sous la barre des 100 points de base.

- Investment grade : un segment plus résilient ?

Romane Azzopardi synthétise ainsi les convictions d'investissement du multi-family office indépendant Scala Patrimoine : « Nous conservons une vision constructive sur le crédit investment grade européen, soutenu par l’effet de portage. Une stabilisation des taux constituerait un facteur de soutien supplémentaire à la performance. La préférence est donnée aux obligations libellées en euros afin de se prémunir contre un éventuel affaiblissement du dollar. »

Le segment investment grade est, par ailleurs, jugé plus résilient que le high yield en cas d’élargissement des spreads. L’accent est mis sur des maturités courtes, pour limiter le risque porté par les créanciers.

« Nous limitons l'exposition aux taux souverains car nous avons une conviction plus forte sur les crédits accordés aux entreprises. Par ailleurs, nous évitons toutes expositions non couvertes aux devises », tient à préciser la responsable investissement de Scala Patrimoine

- Des sources de performance complémentaires

Déjà fragilisé par les tensions sur le marché privé américain, le segment du crédit le plus risqué a dû composer avec la hausse des taux sans risque et l’élargissement des spreads. Les spreads du high yield, comme ceux de la dette émergente, demeurent toutefois proches de leurs moyennes historiques.

Une recherche de rendement complémentaire reste possible sur ces segments, à condition qu’elle s’inscrive dans une approche clairement assumée et fortement diversifiée, la poche dominante restant orientée vers le crédit corporate investment grade. L’attention se porte également sur les dettes subordonnées bancaires.

La dette émergente bénéficie, pour sa part, d’une amélioration des fondamentaux budgétaires de certains émetteurs. Néanmoins, le high yield pourrait s’avérer plus vulnérable si le conflit en Iran venait à se prolonger, avec, à la clé, une remontée des taux de défaut.

« Les pays émergents apparaissent également exposés à la hausse des prix de l’énergie et à la vigueur du dollar », abonde Romane Azzopardi.

- Dette publique : des perspectives qui s’assombrissent

Ce sont des niveaux que l’on observait pendant la crise de l’euro entre 2010 et 2011. Au regard des besoins de financement de certains pays, comme l’Allemagne, ces niveaux de taux seront difficilement soutenables pour les finances publiques. Mais tant que le cours du pétrole restera aussi élevé et que les pressions inflationnistes demeureront soutenues, ces pays disposeront de peu de marges de manœuvre.

Romane Azzopardi reconnaît en creux que les perspectives pour les pays les plus lourdement endettés s’annoncent délicates : « À plus long terme, même si le conflit en Iran venait à se résoudre, ces tensions sous-jacentes sur les taux longs, notamment européens mais aussi américains, devraient perdurer au regard des besoins de financement. »

Produits structurés : calibrer son exposition aux marchés actions

Le rallye observé sur les marchés, associé à une compression de la volatilité, a pu jouer en défaveur des produits structurés. Mais cette classe d’actifs conserve un large éventail d’opportunités : elle permet notamment de construire des solutions sur mesure, adossées à un panier de valeurs ou à d’autres segments de marché, en fonction de la stratégie d'investissement recherchée.

« Le produit structuré permet véritablement de moduler son exposition aux marchés actions. Il constitue ainsi une source de diversification potentielle intéressante pour s’exposer à des actifs aujourd’hui jugés trop élevés, tout en bénéficiant d’une protection à la baisse. Ces produits peuvent également s’avérer pertinents dans des stratégies d'investissement reposant sur la génération de revenus, avec l’objectif de distribuer des coupons réguliers », précise la responsable des investissements de Scala Patrimoine.

Le rendez-vous des marchés financiers et de l'économie mondiale - Mai 2026

Les marchés financiers & l'économie : les points clés

- Malgré les tensions qui secoue le Moyen-Orient et - par ricochet - l'économie mondiale, les marchés financiers américains ont de nouveau battu des records ;

- À l’aune du conflit iranien, le FMI revoit à la baisse (entre 0,3 % et 1 %) la croissance des principales économies mondiales ;

- Christine Lagarde, la présidente de la BCE, laisse entendre qu’un resserrement de la politique monétaire par l’institution européenne est sur la table.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

La guerre en Iran s’enlise

Les tensions en Iran sont encore vives, en dépit du cessez-le-feu. Tous les scénarios demeurent ouverts. Donald Trump n’écarte plus l’hypothèse d’une reprise des bombardements contre Téhéran.

Surtout que les Émirats arabes unis ont dû intercepter des missiles et des drones venus d’Iran. Un drone iranien a même atteint sa cible et mis le feu au site pétrolier de Fujaïrah.

La patience déjà limitée du président américain s’érode donc au fil des jours. En témoignent les dernières décisions prises au sommet de la hiérarchie militaire, à commencer par l’éviction du secrétaire à la Marine. Donald Trump a également déclaré que l’Iran serait « rayé de la surface de la Terre » s’il touchait à un navire américain !

Cependant, à mesure que se rapprochent les élections de mi-mandat, la marge de manœuvre politique de Donald Trump se réduit. Un enlisement prolongé apparaît difficilement soutenable pour la Maison-Blanche, d’autant que le conflit reste profondément impopulaire auprès de l’opinion publique américaine. Et le coût financier, lui aussi, commence à peser lourdement.

Selon une étude du Center for Strategic & International Studies, les dépenses ont oscillé entre 1,5 et 2 milliards de dollars par jour lors de la phase initiale des opérations, avant de ralentir à une fourchette comprise entre 500 millions et 1 milliard à mesure que l’intensité des frappes diminuait. À cela s’ajoute le coût du réapprovisionnement en munitions, estimé entre 20 et 25 milliards de dollars supplémentaires !

-

Les marchés pétroliers pris entre deux feux : tensions au Moyen-Orient et recomposition de l’OPEP+

Les cours du pétrole sont toujours sous pression. Le baril de Brent a culminé à 126 dollars, avant de refluer autour de 110 dollars.

Un léger apaisement pourrait toutefois se dessiner à court terme. L’OPEP+, emmenée notamment par l’Arabie saoudite et la Russie, a annoncé une hausse de sa production d’environ 188 000 barils par jour pour le mois de juin, portant le total à près de 35,06 millions de barils quotidiens.

Autre élément qui pourrait participer à une baisse plus importante des cours du pétrole : le retrait surprise des Émirats arabes unis de l’alliance. Un geste lourd de conséquences pour le pays, qui représente à lui seul près de 13 % des capacités de production de l’OPEP.

Derrière cette décision se cache en réalité une divergence stratégique profonde avec Riyad. Contrairement à son puissant voisin, Abou Dhabi souhaite augmenter sensiblement sa production afin de maximiser ses revenus à court terme.

Cette manne est jugée indispensable pour financer la transformation de son modèle économique et préparer l’après-pétrole. Le pays dispose d’une capacité de production appelée à atteindre 5 millions de barils par jour, mais restait, jusqu’à présent, contraint à 3,6 millions en raison des quotas en vigueur.

-

Le FMI revoit ses scénarios de croissance pour l'économie mondiale

Le Fonds monétaire international (FMI) vient d’affiner son dernier scénario pour la croissance mondiale, en prenant en compte les derniers événements survenus en Iran. L’hypothèse centrale retenue par l’institution reste, pour l’instant, celle d’un conflit de courte durée.

Dans ce cadre, la croissance mondiale, initialement anticipée à 3,1 %, est revue à la baisse autour de 2,5 %. Le FMI estime qu’un conflit limité suffirait à provoquer une hausse d’environ 19 % des prix des matières premières, accompagnée d’une inflation mondiale portée à 5,4 %.

En parallèle, l’institution met en garde contre le risque plus diffus, mais potentiellement plus durable, d’une généralisation des politiques budgétaires de soutien massif. Un nouveau « quoi qu’il en coûte » que nombre d’économies fortement endettées auraient désormais de plus en plus de mal à absorber.

Sans surprise, l'économie des pays du Golfe figure parmi les plus exposées aux retombées du conflit. L’Iran et l’Irak apparaissent en première ligne, tout comme le Qatar. Pour Téhéran, la contraction du PIB est déjà estimée à -6,1 % sur l’année en cours. Doha, fortement dépendant des flux énergétiques et logistiques régionaux, verrait son activité reculer d’environ 7 %. Selon des estimations gouvernementales, les actions attribuées aux Corps des Gardiens de la révolution islamique auraient déjà engendré près de 270 milliards de dollars de pertes.

-

Les marchés américains à des sommets historiques

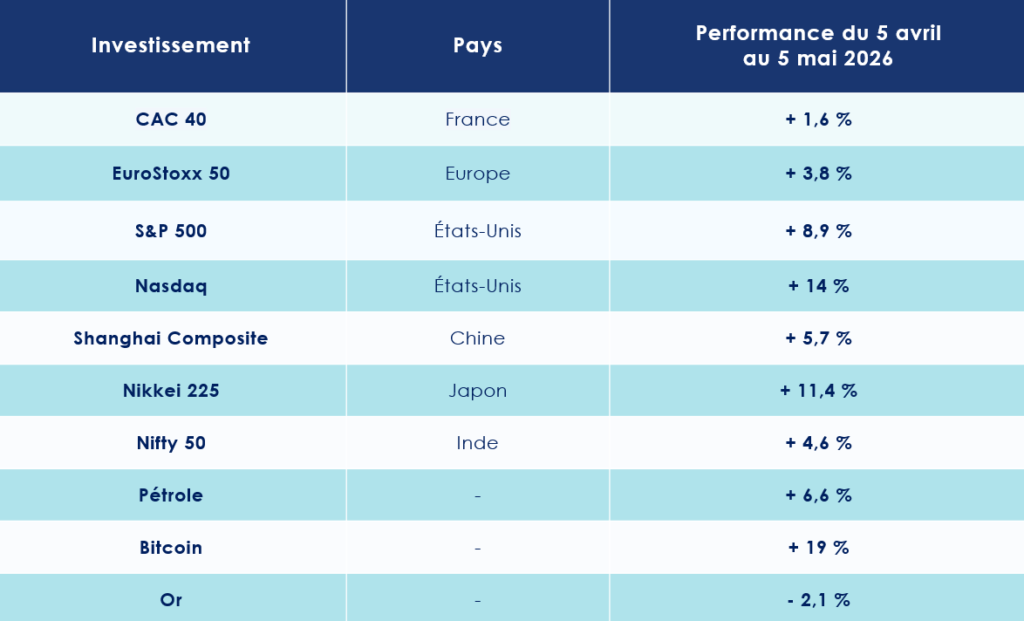

Les incertitudes entourant le conflit en Iran n’ont, pour l’heure, que peu de prise sur les investisseurs. Sur les marchés américains, la trajectoire est même franchement haussière : après un repli de -5,1 % durant le premier mois de la guerre contre l’Iran, les indices ont effacé leurs pertes pour inscrire de nouveaux sommets historiques.

Le S&P 500 a franchi le seuil des 7 200 points, un record absolu. Même configuration pour le Nasdaq, désormais au-delà des 25 000 points.

Le CAC 40 a grimpé de près de 1 % en avril. Le DAX 30 s’est quant à lui adjugé plus de 4 %. Même dynamique sur les marchés chinois, où le Shanghai Composite monte de plus de 6 %.

« Les marchés financiers semblent avoir totalement éludé le conflit. Sur les actions, la microéconomie reprend le dessus sur l’environnement international et la conjoncture. Les premières publications de résultats se révèlent conformes à des attentes pourtant élevées, avec une croissance des BPA de l’ordre de 15 % aux États-Unis. Les valeurs technologiques - notamment dans le sillage de TSMC - tirent les indices à la hausse », observe Axel Botte, directeur Stratégie Marchés chez Ostrum Asset Management.

Cette dynamique spectaculaire mérite toutefois d’être nuancée. Sur près de 10 500 titres cotés aux États-Unis, seuls 68 ont inscrit de nouveaux plus hauts historiques.

Dans le même temps, les valorisations demeurent tendues. Les actions américaines s’échangent autour de 26 fois les bénéfices passés, selon les données MSCI, soit une prime de 51 % par rapport à l’Europe. La saison de résultats du premier trimestre, elle, a démarré sur des bases solides : d’après Bloomberg, 79 % des entreprises du S&P 500 ayant déjà publié ont dépassé les attentes du consensus.

États-Unis : un impact du conflit iranien sur l'économie déjà visible

En apparence, l’économie américaine continue de bien se tenir, portée par des résultats d’entreprises robustes. La croissance a atteint 2,0 % au premier trimestre, tandis que les inscriptions au chômage ont reculé à un niveau inédit depuis 1969. Une photographie flatteuse, qui masque pourtant des fissures plus profondes.

Car en toile de fond, la confiance des ménages s’effrite. Une tendance susceptible de s’accentuer à mesure que les prix de l’énergie repartent à la hausse. « Dans un tel contexte, il est probable qu’un nombre croissant d’économistes révisent à la baisse leurs prévisions de croissance pour 2026 », prévient Chris Williamson, chief business economist chez S&P Global.

-

Des atouts indéniables

Dans un environnement sous tension sur le front énergétique, les États-Unis disposent d’un avantage stratégique majeur : leur autonomie énergétique, avec un statut d’exportateur net de pétrole et de gaz.

L’économie américaine s’appuie également sur la puissance de feu de ses géants technologiques. Les « hyperscalers » de l’intelligence artificielle - Microsoft, Alphabet, Amazon et Meta - ont investi à eux seuls 410 milliards de dollars l’an dernier dans ce domaine. Un montant appelé à grimper à 670 milliards dès 2026.

Ces investissements massifs ne sont pas sans effet sur l’activité. Selon le Bureau of Economic Analysis, ils ont contribué à hauteur d’un point de pourcentage à la croissance du PIB au quatrième trimestre de l’an passé.

-

Une pression inflationniste ravivée

Le retour des tensions inflationnistes était attendu. L’indice des prix à la consommation (CPI) a progressé de 3,3 % sur un an en mars, après 2,4 % le mois précédent. Hors énergie et alimentation, l’inflation ressort à 2,6 %, contre 2,5 % en février.

Cette accélération s’explique en grande partie par la flambée des prix de l’énergie (+10,9 %), elle-même alimentée par une hausse marquée de l’essence (+21,2 %).

Sans surprise, le moral des ménages en pâtit. L’indice de confiance de l’Université du Michigan recule à 49,8 en avril, contre 53,3 en mars.

Pour Axel Botte, directeur Stratégie Marchés chez Ostrum AM, le diagnostic est clair : « Le revenu réel des ménages est pénalisé par le renchérissement de l’énergie. La dégradation des enquêtes de confiance est marquée. La consommation discrétionnaire fléchit depuis le quatrième trimestre, sur fond de transactions immobilières au plus bas. La confiance des promoteurs recule nettement, l’enquête de la NAHB ressortant à 34 en avril. »

Les signaux d’essoufflement se multiplient. L’indice PMI composite S&P Global recule à 50,7 en mars, son plus bas niveau en neuf mois (contre 51,9 en février), traduisant un ralentissement de l’activité du secteur privé. Dans le même temps, l’indice avancé du Conference Board (LEI) cède 0,6 %, à 97,3.

Alan Mudie, de Woodman Asset Management, insiste sur l’impact social de cette dynamique : « La hausse des prix de l’essence pèse lourdement sur les revenus réels, en particulier pour les ménages les plus modestes. Les remboursements d’impôts issus du “One Big Beautiful Bill” n’ont offert qu’un amortisseur limité. Au total, le revenu disponible recule, ce qui devrait peser sur la consommation dans les mois à venir. »

-

Une économie qui tient encore

Tout n’est pas sombre pour autant. Certains indicateurs continuent de témoigner d’une réelle capacité de résistance de l'économie américaine. Les ventes au détail ont bondi de 1,7 % en mars, leur plus forte progression depuis un an. Les promesses de ventes de logements progressent également de 1,5 %, bien au-delà des attentes.

Le marché de l’emploi, lui, demeure solide. En mars, 178 000 postes ont été créés, largement au-dessus des 60 000 anticipés. Le taux de chômage recule à 4,3 %, contre 4,4 % en février. Dans le détail, la santé (+76 000 emplois) et la construction (+26 000) tirent leur épingle du jeu, tandis que la finance continue de se contracter (-16 000).

-

La Fed à l’heure du tournant

À quelques jours du départ de Jerome Powell, la Réserve fédérale s’apprête à ouvrir un nouveau chapitre. Après huit années à sa tête, le président sortant quitte ses fonctions dans un climat tendu, marqué par des relations profondément dégradées avec la Maison-Blanche.

Son successeur désigné, Kevin Warsh, entend imprimer sa marque. Il plaide pour une institution plus réactive, reprochant à la Fed d’avoir trop tardé, par le passé, à ajuster ses taux, au risque, selon lui, de freiner l’économie.

Mais le contexte complique la donne. Le conflit au Moyen-Orient ravive les tensions inflationnistes, réduisant les marges de manœuvre de la banque centrale. Lors de sa dernière réunion, la Fed a opté pour le statu quo, maintenant ses taux et affichant une prudence assumée face à des risques jugés persistants.

Zone euro : ballottée par des vents contraires

Les nuages s’accumulent au-dessus de la zone euro. Au premier trimestre, la croissance a marqué le pas, limitée à +0,1 %, freinée par le reflux de la consommation et de l’investissement. Dans le même temps, l’inflation repart à la hausse, à +3 %, sous l’effet de la flambée des prix de l’énergie alimentée par les tensions au Moyen-Orient. Un cocktail qui ravive, sans détour, le spectre de la stagflation.

-

Un ralentissement de l'économie inéluctable ?

Avant l’éclatement du conflit en Iran, la Banque centrale européenne tablait encore sur une croissance du PIB de 1,2 % en 2026 et de 1,4 % en 2027, avec une inflation contenue autour de 1,9 % puis 1,8 %. Des projections qui, aujourd’hui, paraissent déjà à oublier.

- Des projections revues à la baisse pour l'économie eurpéenne

Dans un scénario de détente rapide des prix de l’énergie - hypothèse fragile à ce stade - la croissance de l'économie européenne pourrait déjà perdre 0,3 point en 2026, puis 0,1 point en 2027.

Première économie de la zone, l’Allemagne a revu ses ambitions à la baisse, ramenant sa prévision de croissance de 1 % à 0,5 % pour l’année en cours. Et pourtant, le tableau n’est pas uniforme. Certains pays résistent mieux qu’attendu : l’Espagne affiche une progression de +0,6 %, tandis que l’Allemagne elle-même a surpris à la marge avec un +0,3 % sur le 1er trimestre 2026.

La France, en revanche, reste à quai, avec une croissance nulle.

- Des perspectives assombries

Les signaux avancés, eux, ne plaident guère pour une embellie rapide. L’indicateur de sentiment économique (ESI) a nettement reculé en avril, à 93,0 points (-3,2 sur un mois), selon la Commission européenne. Même tonalité du côté des anticipations d’emploi (EEI), en baisse marquée à 91,7 (-4,6), traduisant une érosion progressive du marché du travail, 11 400 emplois détruits sur un an.

En Allemagne, l’indice ZEW du sentiment des investisseurs a basculé plus franchement en territoire négatif, à -17,2, après -0,5 en mars. Un décrochage qui en dit long sur la défiance croissante des acteurs économiques.

À ces fragilités conjoncturelles s’ajoute une nouvelle tension commerciale. Donald Trump a annoncé son intention de relever les droits de douane sur les automobiles importées de l’Union européenne, de 15 % à 25 %, accusant Bruxelles de ne pas respecter l’accord commercial conclu l’an passé. Les constructeurs européens implantés aux États-Unis, à l’image de Stellantis, échapperaient toutefois à ces surtaxes.

-

Vers une hausse des taux de la BCE ?

Selon les chiffres publiés par la Banque centrale européenne, l’inflation annuelle dans la zone euro a atteint 3 % en avril 2026, un plus haut depuis septembre 2023, après 2,6 % en mars. Les prix de l’énergie, en particulier, ont bondi de 10,9 %, une accélération inédite depuis février 2023, directement liée aux tensions au Moyen-Orient.

Dans ce contexte délicat, l’institution de Francfort a choisi de maintenir ses taux directeurs à 2 %, soucieuse de ne pas accentuer le ralentissement en cours, malgré une inflation qui résiste.

Sa présidente, Christine Lagarde, a toutefois laissé entendre que l’option d’un relèvement avait été « longuement discutée ». La réunion de juin pourrait, selon ses mots, constituer « le moment opportun » pour trancher et, le cas échéant, resserrer de nouveau la politique monétaire.

Chine : une croissance solide… en apparence

L’économie chinoise continue d’avancer à bon rythme. Au premier trimestre, le PIB ressort en hausse de +5,0 % sur un an, dépassant les attentes fixées à 4,8 %. La production industrielle suit la même trajectoire, en progression de +5,7 %, confirmant la solidité du tissu manufacturier.

-

Une croissance de plus en plus déséquilibrée

Derrière ces chiffres globaux, la dynamique interne reste plus hésitante. La demande domestique peine à reprendre le relais. Les ventes au détail progressent de seulement +1,7 %, en deçà des 1,9 % anticipés, signe d’une consommation encore contrainte.

Le secteur immobilier, lui, continue de peser lourdement sur l’activité : les investissements reculent de 11 % sur un an. Dans ce contexte, la croissance chinoise repose de plus en plus sur les exportations.

Une dépendance qui s’accompagne d’inquiétudes persistantes des ménages chinois. Le taux d’épargne, historiquement élevé en Chine, dépasse désormais les 35 % depuis 2025. Une prudence qui reflète des anticipations économiques dégradées, dans un pays où la dette publique franchit cette année le seuil symbolique des 100 % du PIB, réduisant d’autant les marges de manœuvre budgétaires.

-

Des exportations sous pression, mais encore résilientes

Après une envolée de 22 % en janvier puis en février, les exportations chinoises n’ont progressé que de 2 % en mars. Dans le même temps, l’excédent commercial s’est fortement contracté, à 51 milliards de dollars contre 103 milliards un an plus tôt.

Pour autant, certains segments tirent encore leur épingle du jeu. Dans un contexte de recomposition énergétique mondiale, les exportations de véhicules électriques ont bondi de 42 % en mars. Celles de panneaux solaires ont, elles, doublé en un mois, atteignant des niveaux record.

Sur le front intérieur, les bénéfices industriels offrent un contraste notable : ils progressent de 15,8 % en mars, portant la hausse du premier trimestre 2026 à +15,5 %, soit la plus forte performance enregistrée à cette période depuis cinq ans. L’indice PMI composite d’avril ressort à 50,1, légèrement en zone d’expansion, traduisant une économie qui tient malgré les tensions liées au conflit en Iran.

Les relations sino-américaines restent cependant sous surveillance étroite, alors que Washington a renforcé ses sanctions visant les raffineries chinoises s’approvisionnant en brut à bas coût auprès de la République islamique.

-

Le virage de l’IA de l'économie chinoise

Au-delà des cycles conjoncturels, la Chine poursuit une transformation plus structurelle. Le pays s’impose progressivement dans les technologies d’avenir, en particulier l’intelligence artificielle.

« Cette montée en puissance et en capacités technologiques de l’industrie chinoise impressionne le monde entier et a été surnommée par le Financial Times “le choc chinois 2.0” », observe Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel.

Si les États-Unis conservent une avance dans l’entraînement des modèles de frontière, la Chine accélère nettement sur la commercialisation et l’intégration des usages dans l’économie réelle.

La dynamique se reflète également dans la recherche. « La montée en puissance chinoise dans les brevets liés à l’IA est spectaculaire : en quelques années, la Chine est devenue le principal contributeur mondial », souligne Pierre-Alexis Dumont, directeur des investissements chez Sycomore AM, évoquant un rattrapage rapide et une base technologique désormais crédible.

Cette montée en puissance s’appuie aussi sur un autre atout stratégique : l’énergie. La capacité installée de production électrique chinoise a fortement augmenté et dépasse désormais largement celle des États-Unis et de l’Europe. Après une décennie d’investissements massifs, les énergies renouvelables représentent près de 40 % de la production d’électricité, contre 26 % il y a dix ans.

Un levier déterminant à l’heure où l’intelligence artificielle devient une industrie lourde, gourmande en infrastructures. « Cet avantage énergétique est clé dans une phase où l’IA devient une industrie d’infrastructure, consommatrice de data centers, de puissance électrique, de refroidissement et de réseaux », rappelle encore Pierre-Alexis Dumont.

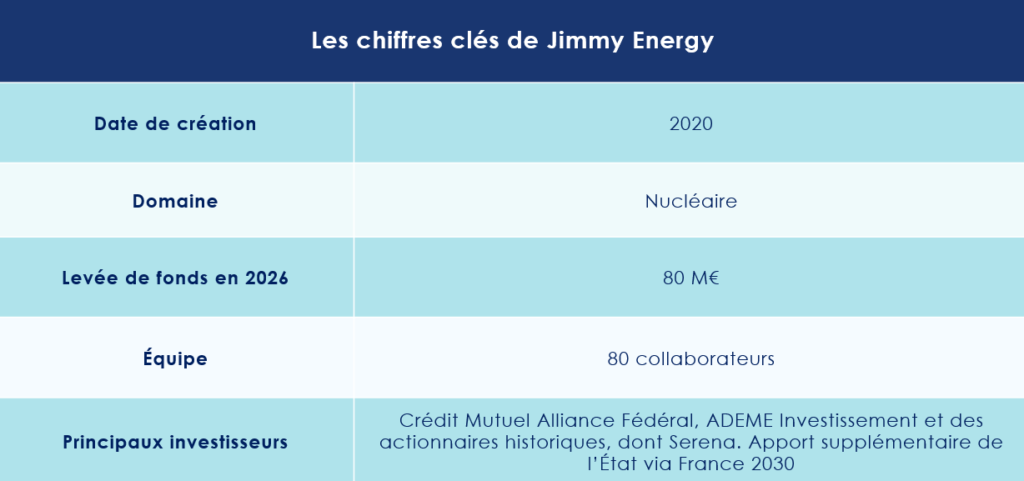

Nucléaire : Jimmy Energy lève 80 millions d’euros, soutenu par France 2030

C’est dans le cadre solennel du deuxième Sommet mondial sur l’énergie nucléaire qu’Emmanuel Macron a réaffirmé le soutien de l’État à Jimmy Energy, via le plan France 2030. Un appui de poids pour la jeune pousse française, qui poursuit le développement de son micro-réacteur à fission et s’apprête à franchir une étape décisive : celle, toujours délicate, de l’industrialisation. Les équipes de Scala Patrimoine sont ainsi allées à la rencontre de Sébastien Le Roy, Partner chez Serena, pour décrypter cette opération d'envergure.

Une chaleur nucléaire au plus près des industriels

Fondée en novembre 2020 par Antoine Guyot et Mathilde Grivet, Jimmy Energy revendique un nom qui n’est pas sans évoquer, avec une certaine malice, le dessin animé Jimmy Neutron. Mais derrière cette référence légère, l’ambition est tout sauf anecdotique.

Contrairement aux acteurs historiques comme EDF, l’entreprise ne cherche pas à produire de l’électricité. Son terrain de jeu est ailleurs : la chaleur industrielle. Grâce à ses petits réacteurs modulaires (SMR), Jimmy entend fournir directement aux sites industriels l’énergie thermique dont ils ont besoin.

« Les industriels ont besoins de beaucoup de chaleur pour faire sécher du plâtre ou de l’Amidon, par exemple. Or, dans la plupart des cas, la seule façon d'y arriver consiste à brûler des énergies fossiles. Notre solution consiste à bâtir des petits bâtiments intégrants petits réacteurs sur les sites industriels », explique Antoine Guyot, cofondateur et PDG de Jimmy au micro de la chaine BFM business.

Pour les industriels, la promesse est séduisante. Sébastien Le Roy, Partner chez Serena, souligne qu’ils bénéficient ainsi « d’une chaleur décarbonée, d’une meilleure prévisibilité des coûts - historiquement très volatils - de dépenses énergétiques réduits, à un prix compétitif par rapport aux autres sources de chaleur. »

Un angle mort de la décarbonation

La chaleur industrielle reste un sujet étonnamment peu visible dans les débats publics, alors même qu’elle pèse lourd. « Celle-ci représente entre 22 % et 25 % des émissions de CO₂ dans le monde, ce qui en fait tout simplement un des trois plus gros postes d'émissions globales », relève Sébastien Le Roy.

Et les alternatives crédibles ne se bousculent pas. « Les solutions pour remplacer les énergies fossiles pour les industriels sont très peu nombreuses, au regard des contraintes opérationnelles des industrielles. L’hydrogène, par exemple, ne constitue pas une réponse viable. Le nucléaire apparaît ainsi comme l’une des rares options crédibles. »

Pour autant, Jimmy Energy ne prétend pas réinventer la physique nucléaire. L’entreprise s’appuie sur des technologies éprouvées, un choix assumé qui a séduit ses investisseurs. « Nous privilégions les investissements dans des entreprises engagées dans la décarbonation, en assumant davantage un risque de mise sur le marché (“go-to-market”) qu’un risque technologique », reconnaît le partner de Serena.

Jimmy Energy, un défi d’exécution plus que de science

Le véritable enjeu pour Jimmy n’est donc pas tant technologique que stratégique et industriel. Malgré le coût relativement important du réacteur, celui-ci aurait une durée d’exploitation estimée à vingt ans.

Dans un secteur où les obstacles sont nombreux - techniques, financiers, réglementaires - les exemples d’échecs ne manquent pas. En France, la startup Naarea, qui développait pourtant une approche innovante, est aujourd’hui en liquidation judiciaire.

Jimmy Energy, de son côté, semble progresser sans faux pas majeurs. Sur le plan réglementaire, l’entreprise a déposé début 2024 une demande d’autorisation de création (DAC) auprès de l’Autorité de sûreté nucléaire (ASN), devenant ainsi le premier acteur des SMR à initier cette démarche en France.

Reste la question sensible de l’approvisionnement en uranium, dans un contexte géopolitique tendu. « L’entreprise s’appuie sur un type d’uranium enrichi plus performant. À ce stade, Jimmy a sécurisé son approvisionnement », assure Sébastien Le Roy. « Cela va permettre à l’entreprise de déployer ses premiers sites industriels sans difficulté. Cela constitue également une barrière à l’entrée significative, dans un contexte où l’accès à l’uranium enrichi reste complexe. »

Le premier client est déjà identifié : une raffinerie française située en Saône-et-Loire. Et l’intérêt ne se limite pas à l’Hexagone. En France comme ailleurs en Europe, la demande se fait sentir. La mise en service du premier micro-réacteur est désormais attendue à l’horizon 2029-2030, soit un décalage d’environ trois ans par rapport aux prévisions initiales.

Une levée de fonds au-delà des attentes

Initialement, Jimmy Energy visait une levée de 50 millions d’euros. Le résultat dépasse les ambitions : plus de 80 millions ont finalement été réunis. Environ la moitié provient de fonds propres, dans un tour mené par le Crédit Mutuel Alliance Fédéral, aux côtés notamment d’ADEME Investissement et des actionnaires historiques, dont Serena. Les 40 millions restants sont apportés par l’État via France 2030.

« Cette levée de fonds vise à financer la mise sur le marché du premier réacteur nucléaire et à accélérer le développement commercial, tout en anticipant la phase d’industrialisation à venir », souligne Sébastien Le Roy.

L’appui public, lui, dépasse la simple dimension financière. « L’obtention du soutien du gouvernement français constitue un signal très positif. À travers cet appui, l’État valide la pertinence et le potentiel du projet Jimmy. Après un audit approfondi de l’ensemble des projets de réacteurs nucléaires en France, Jimmy figure parmi les rares à avoir franchi toutes les étapes et à avoir obtenu un financement aussi significatif de la part de France 2030. »

Un soutien qui s’inscrit aussi dans une logique plus large. « Le projet revêt également un caractère stratégique du point de vue de la souveraineté énergétique nationale. En France comme en Europe, les signaux politiques et économiques sont aujourd’hui favorables à ce type de projets. »

Une concurrence limitée

Sur ce segment très spécifique, la concurrence directe reste limitée. Calogena peut être mentionnée, mais ses applications visent davantage des usages urbains. Quant aux nombreux projets de SMR annoncés ces dernières années, beaucoup n’ont pas survécu.

Jimmy Energy avance donc avec une certaine prudence, mais aussi confiance, avec l’envie de s’imposer comme un acteur clé de la chaleur industrielle décarbonée.

Conférence : comment les family offices intègrent les cryptoactifs dans la gestion de patrimoine de leurs clients

Guillaume Lucchini, associé fondateur de Scala Patrimoine, est intervenu lors du Forum de la gestion privée organisé par L’AGEFI, rendez-vous désormais incontournable où se retrouvent chaque année banquiers privés et family officers pour débattre des grandes mutations du secteur.

Il participait à une table ronde consacrée à une question devenue centrale : « Comment les banques privées et les family offices placent-ils l’épargne de leurs clients libellée en cryptos ? » À ses côtés figuraient Henri Grellois (Octave Family Office), Alexandre Ortis (Banque Delubac & Cie) et Ronald Richter, Regional Director de Bitwise en Europe. Les échanges étaient animés par Nessim Ben Gharbia, journaliste à L’AGEFI Patrimoine.

D’emblée, une interrogation s’impose : parle-t-on encore du même marché qu’en 2017 ?

Pour Guillaume Lucchini, la rupture est nette.

Nessim Ben Gharbia. Vous avez accompagné les débuts de l’investissement en cryptoactifs sur le marché français. Est-ce qu’on parle encore du même marché qu’en 2016-2017 ? Qu’est-ce qui a réellement changé ?

Guillaume Lucchini. À l’époque, très peu de professionnels de la gestion de patrimoine s’étaient emparés du sujet. Chez Scala Patrimoine, nous avions été sollicités par de nombreux clients sur des questions essentiellement fiscales. Beaucoup de détenteurs de cryptoactifs avaient alors des profils assez atypiques : des ingénieurs, des développeurs, souvent directement impliqués dans la construction de la blockchain et rémunérés en partie via le minage.

Cette période était véritablement charnière dans l’essor des cryptoactifs. Certains se sont retrouvés avec des valorisations très importantes, notamment lors de la première envolée spectaculaire de 2017. La question qui se posait alors était avant tout fiscale : comment structurer ces patrimoines soudainement constitués ?

À ce moment-là, le cadre était extrêmement flou. Il n’existait pas de régime spécifique, et les cryptoactifs étaient, par défaut, assimilés à des revenus relevant du BNC ou du BIC selon les cas. Une situation parfois très pénalisante pour les détenteurs de ces actifs. Nous avons donc travaillé, aux côtés d’avocats fiscalistes, à faire évoluer cette lecture vers une imposition en plus-values mobilières. Mais il faut être clair : en 2017, on ne parlait pas encore de classe d’actifs à proprement parler.

Nessim Ben Gharbia. Et du côté des investisseurs que vous avez accompagnés, qu’est-ce qui a changé ?

Guillaume Lucchini. Le changement est assez tranché. Au départ, on était face à des gens portés par une conviction, presque philosophique. Ils participaient à la construction d'un écosystème, ils y croyaient vraiment.

À partir de 2017, un tout autre profil a fait son apparition : des investisseurs bien plus opportunistes, attirés par la perspective de gains rapides. On est passé d'une logique de bâtisseurs à quelque chose de beaucoup plus spéculatif.

Aujourd'hui, la majorité des nouveaux entrants appartient à cette seconde catégorie. Nos clients historiques, eux, ont fait le choix de garder leurs actifs. Ils n'ont pas cherché à multiplier les allers-retours. Leur engagement reposait sur une vision de long terme, pas sur une logique purement financière.

« Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital »

Nessim Ben Gharbia. Ces dernières années, les cryptoactifs ont souvent été associés, dans la presse, à des épisodes de forte volatilité, voire à des arnaques. Observez-vous ces dérives ? Et comment lutter contre ce mythe de l’argent facile ?

Guillaume Lucchini. Il existe clairement un effet générationnel. La première vague, celle de 2016, regroupait des profils très qualifiés, impliqués intellectuellement et technologiquement. En 2017, tout change : c’est l’irruption de l’idée d’argent facile.

Avec elle apparaît une nouvelle catégorie d’investisseurs, souvent mal préparés à la réalité des marchés. Les épisodes de volatilité qui ont suivi ont été violents. Certains ont vu leur portefeuille perdre jusqu’à 60 % de sa valeur en très peu de temps.

Le marché est ensuite reparti, porté par la multiplication des cryptoactifs, distincts du bitcoin et de l’ether. Certains investisseurs ont d’ailleurs réalisé des gains considérables. Je pense notamment à l'un de nos clients, aujourd’hui à la tête d’un portefeuille d’une quinzaine de millions d’euros, initialement attiré par l’idéal de décentralisation. Il est désormais dans une logique de restructuration, cherchant à monétiser une partie de ses positions.

Nessim Ben Gharbia. Si l’on compare la crypto au venture capital, est-ce plus risqué, moins risqué ? Comment situer le curseur ?

Guillaume Lucchini. Il y a d'abord une dérive qu'on ne peut pas ignorer : celle de la finance traditionnelle qui cherche à s'approprier un actif qui lui échappait totalement à l'origine, et à y recréer ses propres mécanismes d'intermédiation, avec les rétrocommissions qui vont avec.

Au sein de notre multi-family office indépendant, Scala Patrimoine, nous accompagnons de nombreux investisseurs en cryptoactifs dans l'organisation de leur patrimoine, mais nous ne leur avons jamais directement conseillé d'acheter du bitcoin ou de l'ether. Un investisseur n'a tout simplement pas besoin d'un CGP ou d'un MFO pour accéder à ces marchés.

On entend aussi beaucoup parler de décorrélation avec les marchés traditionnels. Les récents épisodes sur les marchés mondiaux invitent à nuancer ce discours. On observe des parallèles assez nets, dans certaines configurations de marché, entre le bitcoin et les grandes valeurs technologiques.

Reconnaissons également que les cryptoactifs restent difficiles à appréhender, y compris pour des professionnels. Certains les abordent comme n'importe quelle autre classe d'actifs, avec une logique d'intermédiation classique. C'est là que les dérives peuvent surgir.

La responsabilité du conseil ne peut pas être balayée d'un revers de main. On a déjà entendu ce type de discours dans d'autres scandales financiers. Il faut savoir dire non à certains produits.

D'autant que la clientèle concernée est, pour une bonne partie, patrimoniale. Elle cherche avant tout à préserver ce qu'elle a construit, en visant une performance un peu supérieure à celle d'un livret A ou d'un fonds en euros.

Nessim Ben Gharbia. Quelle est alors la bonne grille de lecture ?

Guillaume Lucchini. Celle du venture capital, à mon sens. Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital. Ça ne veut pas dire qu'il ne faille pas y aller. C'est avant tout une question de convictions personnelles.

Chez Scala Patrimoine, certains de nos clients ont plus de 60 ans et souhaitent s'y exposer ; d'autres ont 25 ans et refusent catégoriquement. Le rôle du conseil, finalement, c'est d'aider à comprendre, à encadrer, et parfois à anticiper les enjeux autour de cet actif.

L'intervention du régulateur et l'implication croissante des banques vont dans le bon sens. Soyons cependant lucides, la France accuse encore un retard par rapport à des pays comme la Suisse, où de nombreuses opérations sont déjà réalisées par des établissements qui ont intégré ces actifs dans leur offre, notamment via des mécanismes comme le crédit lombard. C'est un indicateur parmi d'autres que le marché se structure. Mais que nous n'en sommes qu'au début.

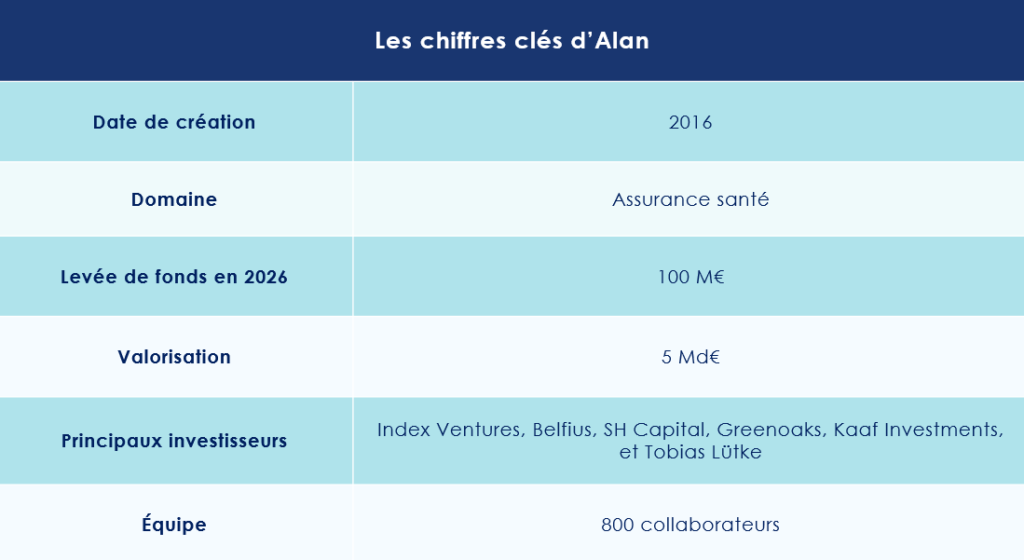

Assurtech : Alan accueille des sportifs de haut niveau à son capital

La licorne française de l’assurance santé, Alan vient de boucler une nouvelle levée de fonds de 100 millions d’euros. L’opération, réalisée sur la base d’une valorisation annoncée à 5 milliards d’euros, marque l’entrée de nouveaux investisseurs, parmi lesquels figurent plusieurs sportifs de haut niveau.

Une volonté de bousculer les codes de l’assurance santé

Fondée en 2016, Alan est née de la rencontre entre deux ingénieurs, Jean-Charles Samuelian-Werve et Charles Gorintin. Le premier venait de l’aéronautique, le second de la tech américaine.

Tous deux partagent le même constat : le système de santé et d’assurance accuse un retard structurel dans sa transformation digitale.

De cette intuition naît Alan, pensée comme une assurance santé entièrement numérique, accessible via une application unique.

Dans ses prises de parole, Jean-Charles Samuelian-Werve résume régulièrement cette ambition : « sortir d’un système centré sur la maladie, marqué par la complexité des parcours de soins et la surcharge des professionnels de santé ».

Pour encourager les comportements préventifs, Alan s’inspire notamment des mécaniques issues de l’univers du jeu vidéo : défis de marche, de respiration, de sommeil ou encore d’alimentation. L’entrée de sportifs de haut niveau à son capital doit justement renforcer cette dimension, en ouvrant la voie à la mise en œuvre de défis sportifs, permettant à chaque participant de comparer ses performances avec celles des athlètes auxquels il peut s’identifier.

En parallèle, la start-up a lancé un assistant conversationnel fondé sur l’intelligence artificielle, présenté comme un « compagnon de santé ». Baptisé Mo, il accompagne les utilisateurs dans leur parcours de soins et facilite la prise de rendez-vous avec des professionnels partenaires.

Une levée de fonds opportuniste pour Alan

Depuis sa création, Alan a levé près de 700 millions d’euros auprès d’investisseurs internationaux de premier plan, parmi lesquels Index Ventures, Temasek, Coatue ou encore Ontario Teachers’ Pension Plan.

Une nouvelle opération a été annoncée au cours du mois de mars. Celle-ci vise à renforcer ses capacités d’investissement. Menée par Index Ventures, elle réunit des investisseurs historiques comme Belfius. Mais aussi de nouveaux entrants, dont SH Capital, le fonds américain Greenoaks, le family office émirati Kaaf Investments, ainsi que Tobias Lütke, fondateur de la plateforme Shopify.

Elle s’accompagne également de l’arrivée de sportifs de haut niveau au capital, dont deux champions du monde 2018 de football : Kylian Mbappé et Antoine Griezmann.