Marché immobilier : quelles perspectives pour 2026 ?

Après plusieurs années de tensions, le marché immobilier français montre enfin des signes de redressement. Une embellie, certes, mais prudente. Comme le souligne l’Insee dans sa dernière étude menée avec les Notaires de France, la reprise s’annonce « fragile et heurtée ».

Pour autant, le point bas semble désormais derrière nous. Les signaux de reprise s’accumulent, portés par une amélioration progressive des conditions de financement et par un ajustement des prix qui redonne du souffle à la demande.

« Le marché immobilier n’est pas entré dans un nouveau cycle spéculatif » tempère toutefois Guillaume Lucchini, associé-fondateur du multi family office Scala Patrimoine. Mais « il a clairement quitté la phase de correction que nous avons connue entre 2022 et 2024. Nous sommes aujourd’hui dans une phase de transition, propice aux investisseurs patrimoniaux, patients et sélectifs. »

Le dégel progressif des transactions

Le volume annuel de transactions poursuit la remontée amorcée à l’automne 2024, après près de deux ans de recul continu. Selon la dernière note de conjoncture des Notaires de France, le marché de l’ancien confirme ce frémissement.

À fin décembre 2025, le nombre de transactions cumulées sur douze mois atteint 945 000 logements, soit une hausse de 12 % sur un an. Un rebond notable, mais encore insuffisant pour retrouver un marché pleinement fluide. Les volumes restent inférieurs d’environ 25 % au pic de l’été 2021. Les professionnels estiment qu’un seuil d’environ un million de transactions annuelles serait nécessaire pour normaliser durablement les échanges.

Les délais de vente, en revanche, se stabilisent après s’être fortement allongés : 61 jours en moyenne en 2019, contre près de 98 jours aujourd’hui.

Des prix qui se stabilisent, avec des disparités marquées

Après plusieurs trimestres de repli, les prix des logements anciens cessent de baisser et retrouvent une trajectoire légèrement haussière. Au troisième trimestre 2025, les prix progressent de 0,7 % sur un an en France métropolitaine.

À Paris, la reprise est plus visible : les prix des appartements augmentent de 1,9 % sur un an, après la baisse de plus de 2 % en 2024. Selon la Chambre des notaires de Paris, le prix moyen des appartements anciens s’établit désormais à 9 620 € le mètre carré.

« Cette stabilisation des prix est un élément clé », souligne Guillaume Lucchini. « Elle redonne de la visibilité aux investisseurs et permet de se repositionner sur des actifs de qualité, sans la pression spéculative que l’on observait avant 2022. »

Des conditions de financement plus favorables

La détente monétaire amorcée par la Banque centrale européenne en 2024 a joué un rôle central dans la reprise de l’activité. La baisse progressive des taux directeurs a permis un assouplissement des conditions de crédit immobilier.

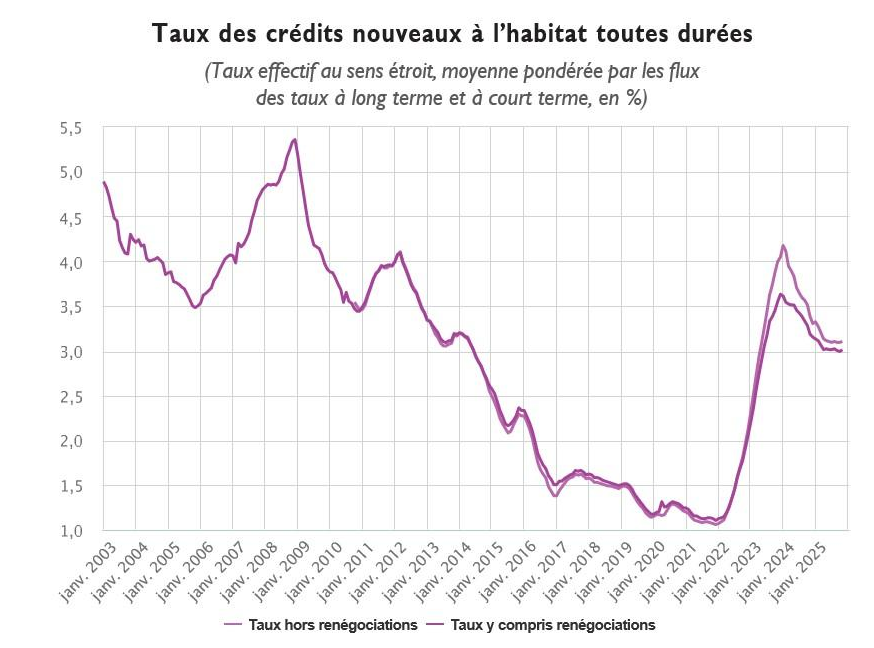

Sur les onze premiers mois de 2025, la production de crédits à l’habitat progresse de 35 % par rapport à la même période de 2024, même si elle reste inférieure de 37 % au niveau de 2017. En novembre, le taux moyen des nouveaux crédits s’établissait à 3,10 % hors renégociations.

Aujourd’hui, un très bon taux se situe autour de 3,30 % sur 20 ans et 3,40 % sur 25 ans, pour des dossiers sans complexité particulière.

Toutefois, après huit baisses successives, la BCE a ramené son taux directeur à 2 %, avant de marquer une pause. La persistance d’un taux de l’OAT à 10 ans autour de 3,50 % limite la capacité des banques à aller plus loin. Autrement dit, il est aujourd’hui difficile d’anticiper une baisse des taux significative à court et moyen terme.

« Les banques veulent produire, mais elles restent très attentives à la qualité des dossiers », observe Guillaume Lucchini. « Dans ce contexte, les investisseurs bien structurés, avec une vision patrimoniale globale, conservent un net avantage. »

Un marché immobilier locatif sous tension

Le marché locatif demeure le grand point de fragilité du secteur. L’offre de logements à louer a été divisée par deux depuis 2021, et l’année 2025 a accentué cette tendance avec une nouvelle baisse de 10 %.

La nouvelle méthode de calcul du DPE, qui pourrait permettre la réintégration de près de 700 000 logements précédemment classés comme passoires thermiques, devrait apporter un léger desserrement. Mais les tensions restent vives, notamment dans les grandes métropoles.

Marc Hofer, Directeur général associé de Demarceau Immobilier, résume la situation : « Le marché est clairement à deux vitesses. Dans certaines zones, l’offre commence à se reconstituer. À Paris, en revanche, le nombre de biens disponibles à la location reste inférieur de 30 à 40 % à son niveau d’avant-crise sanitaire. »

Le logement neuf, déjà fragilisé depuis plusieurs années, continue de souffrir. Selon la Fédération des promoteurs immobiliers, les réservations ont chuté de 20 % au troisième trimestre 2025, atteignant un niveau historiquement bas.

Les facteurs de soutien au marché de l'immobilier

Les projections issues des avant-contrats à fin février 2026 dessinent un scénario de reprise modérée. En France métropolitaine, les prix des logements anciens progresseraient de 1,4 % pour les appartements et de 0,4 % pour les maisons. En Île-de-France, les appartements parisiens pourraient enregistrer une hausse de 1,5 %.

Plusieurs facteurs soutiennent cette dynamique : la réouverture progressive de l’accès au crédit, l’ajustement des prix, et la volonté affichée des banques de relancer la production.

Si l’investissement locatif reste pénalisé par un cadre réglementaire et fiscal instable, le nouveau statut de bailleur privé inscrit dans la loi de finances pour 2026, bien que perfectible, pourrait redonner un peu d’attractivité au marché.

Les incertitudes macroéconomiques et politiques, avec notamment l'instabilité parlementaire et les élections municipales qui se profilent, la prudence des politiques monétaires et les tensions géopolitiques continuent toutefois de peser sur les perspectives.

Convictions d’investisseurs : sélectivité et vision long terme

Dans ce contexte, la sélectivité devient un impératif. Les zones à forte tension locative restent à privilégier, et à ce titre, l’immobilier résidentiel parisien conserve de solides atouts.

« Pour les investisseurs de long terme, l’immobilier reste un pilier essentiel de la diversification patrimoniale », insiste Guillaume Lucchini. « Il offre une protection contre l’inflation, une visibilité sur les revenus et une valorisation progressive du patrimoine familial, à condition de raisonner sur le temps long et de cibler les bons actifs. »

Les biens de qualité continuent de trouver preneur rapidement. Les nouvelles contraintes énergétiques créent par ailleurs des opportunités d’acquisition sur des biens anciens, à condition d’intégrer une stratégie de rénovation cohérente. Les investisseurs disposent ainsi de marges de négociation intéressantes vis à vis des vendeurs.

Attention, le marché parisien demeure cependant profondément hétérogène. Chaque arrondissement obéit à ses propres dynamiques. La connaissance fine du terrain est donc déterminante.

Dans cette logique, les petites surfaces concentrent l’essentiel de la tension locative. Les logements meublés représentent désormais 58 % des locations, traduisant une demande accrue de flexibilité.

Marc Hofer résume ses convictions : « Nous privilégions les petites surfaces meublées destinées à une clientèle de cadres dirigeants et de chefs d’entreprise. Ce type d’actifs répond à une demande structurelle, moins cyclique. Il offre une meilleure liquidité, des rendements plus résilients et s’inscrit pleinement dans une logique de valorisation patrimoniale à long terme. »

Investir sur des SCPI : analyse des risques et des opportunités

Les déboires des plus grandes SCPI, à commencer par celles de Praemia REIM (anciennement Primonial), Primovie et Primopierre, font les gros titres des médias patrimoniaux. Une trentaine des acteurs les plus influents du marché ont ainsi annoncé une dépréciation significative de la valeur de leurs parts, rattrapés par la montée des taux d’intérêt et le retournement du marché immobilier.

Cette préoccupation est partagée par l’Autorité des marchés financiers qui, dans un récent rapport, a rappelé que, à l’instar du secteur immobilier, le capital des investisseurs n’est en aucun cas garanti : « La valeur de l’immobilier peut baisser, et les niveaux de rendement ne sont aucunement assurés. »

Mais avait-on pleinement mesuré les risques inhérents aux placements immobiliers, et en particulier à ceux des SCPI ?

Le succès retentissant de ces véhicules entre 2015 et 2020 a pu altérer la perception du risque. À l’époque, la presse économique était dithyrambique. Le journal Les Échos vantait notamment la diversification avantageuse de ces placements, tandis que Le Figaro mettait en lumière leurs rendements attractifs.

Aujourd’hui, les SCPI sont généralement classées au niveau 3 sur 7 sur l’échelle des risques, une notation suggérant un risque modéré, entre faible et moyen.

Un classement qui semble pourtant bien éloigné de la réalité d’un marché immobilier en pleine mutation. Plus que jamais, l’immobilier se trouve à la croisée des chemins.

Les SCPI ont-elles, pour autant, perdu tout intérêt patrimonial ? Nous ne le pensons pas. Certes, le contexte économique actuel invite à la prudence, mais ces véhicules d’investissement conservent des atouts indéniables. Sur le long terme, leur présence au sein d’un portefeuille diversifié peut se révéler judicieuse, à condition d’opérer une sélection rigoureuse et d’en évaluer avec précision les risques inhérents.

La fin de la tempête pour l’immobilier ?

La crise du Covid-19, suivie du choc inflationniste de 2022, a durement éprouvé le secteur de l’immobilier. Pourtant, le pire semble désormais derrière nous. La baisse des taux, orchestrée par les banques centrales, redonne un peu d’oxygène aux acteurs du marché.

-

Des secousses conjoncturelles et structurelles

Le marché immobilier a subi de plein fouet la flambée de l’inflation et la remontée brutale des taux directeurs imposée par les banques centrales. Les conditions de financement des investisseurs se sont rapidement détériorées, entraînant un net ralentissement des transactions en immobilier d’entreprise. Nombreux sont les vendeurs qui, dans l’attente d’une correction des prix, ont préféré temporiser.

Dans ce contexte, la prime de risque offerte par l’immobilier s’est révélée bien moins attractive face aux actifs financiers comme les placements monétaires ou les obligations, dont les rendements ont grimpé en flèche.

Comme si le choc des taux ne suffisait pas, d’autres mutations profondes sont venues secouer le secteur. Béatrice Guedj, Directrice de la Recherche et de l’Innovation chez Swiss Life Asset Managers France, souligne : « À cette pression financière s’ajoutent des transformations structurelles – démographiques, sociétales, technologiques et environnementales – qui bouleversent l’ensemble des classes d’actifs immobiliers, en particulier le bureau et le résidentiel. »

Un état des lieux confirmé par Vincent Lamotte, directeur général délégué en charge des finances et de la stratégie des fonds chez Perial AM : « Certains actifs tertiaires deviennent obsolètes avec l’émergence de nouveaux bureaux conformes aux dernières normes énergétiques, le développement du télétravail et l’essor de l’intelligence artificielle. »

Heureusement, une éclaircie semble se dessiner à l’horizon. Avec la décrue progressive des taux, le marché immobilier entrevoit enfin le bout du tunnel.

-

Une baisse salutaire des taux d’intérêt

Le revirement de la politique monétaire des banques centrales commence enfin à porter ses fruits. En zone euro, le taux d’inflation annuel est retombé à 2,5 %, après avoir dépassé les 8 % en 2022. L’objectif des 2 %, fixé par les banquiers centraux, semble désormais à portée de main. Et au vu des difficultés économiques que traversent les grandes économies européennes, tout laisse à penser que la baisse des taux devrait se poursuivre en 2025.

États et banques centrales ont un besoin impérieux de soutenir l’économie européenne, d’autant plus que l’Allemagne, l’un de ses principaux moteurs, s’est contractée en 2024 pour la deuxième année consécutive, tandis que l’activité en France affiche de préoccupants signes de faiblesse.

Ce mouvement constituerait, bien évidemment, une excellente nouvelle pour le marché immobilier, et plus particulièrement pour les SCPI. Le recul des taux d’intérêt pourrait en effet redonner de l’élan aux investisseurs, favorisant ainsi un redémarrage du marché et, à terme, une remontée des prix immobiliers dans les mois à venir.

Malgré ces éclaircies, Christophe Inizan de la société de gestion immobilière La Française, appelle à la prudence et met en garde contre tout excès d’optimisme : « Certes, l’élément tant attendu, à savoir la baisse des taux, est enfin là, mais il reste encore insuffisant. La reprise n’est pas encore au rendez-vous, notamment dans l’immobilier de bureau. Il faudra des actions plus marquées de la part de la BCE pour voir un véritable retournement de tendance. »

Un ajustement des valorisations

La baisse des valorisations d’une partie des SCPI reflète les difficultés du marché de l’immobilier tertiaire, en particulier celui des bureaux.

-

Un marché des bureaux en pleine mutation

Comme mentionné précédemment, ce marché connaît une profonde transformation sous l’effet de plusieurs facteurs. L’essor du télétravail a réduit la demande d’espaces, tandis qu’une offre bien trop abondante sur les marchés périphériques et un contexte économique plus difficile pour les entreprises accentuent cette mutation.

La périphérie n'a plus la côte

Selon Béatrice Guedj, « les trajectoires varient fortement selon les localisations. L’hypersélectivité est le maître mot de la période. Les valeurs des marchés de référence, pour des actifs bien situés, bien connectés, conformes aux normes environnementales et adaptés à de multiples usages, se maintiennent, voire se renforcent. »

À La Défense, par exemple, 22 % des surfaces de bureaux sont actuellement vacantes. Trouver un locataire pour ces immenses tours devient un véritable défi. Cette tendance affecte également les prix des immeubles de bureaux en première couronne parisienne. On assiste ainsi à une polarisation extrême du quartier central des affaires, où les taux de vacance sont inférieurs à 5 %. Sur ces axes stratégiques, la demande locative demeure soutenue et ne rencontre aucune difficulté. Les loyers des biens prime atteignent d’ailleurs des niveaux records, avoisinant 1 200 €/m² par an hors charges !

Les petites surfaces privilégiées ?

« Nous sommes à un moment où la segmentation du marché des bureaux est particulièrement marquée. Les actifs de petite taille verront leur valorisation se stabiliser, tandis que les biens plus vastes, moins bien situés et dont l’obsolescence s’accélère face aux critères ESG, nécessiteront une transformation plus profonde. D’ailleurs, ces actifs ont déjà commencé à quitter les fonds, cédés par les gestionnaires. » estime d’ailleurs Vincent Lamotte.

Dans les années à venir, le marché du bureau devra inévitablement se réinventer.

Un constat partagé par Stéphanie Galiègue, Directrice générale déléguée en charge de la Recherche et des Études à l’IEIF, qui souligne : « Le ralentissement de la croissance de l’emploi tertiaire, l’optimisation des surfaces immobilières liées à l’adoption du télétravail, ainsi que les potentiels impacts de l’intelligence artificielle sur les métiers et les modes de travail de demain transforment en profondeur l’équation de création de valeur des investisseurs en bureaux. »

-

Une trentaine de SCPI concentrent les difficultés

Entre 2023 et 2024, près de trente SCPI ont vu leur valorisation chuter, principalement celles spécialisées dans le secteur des bureaux. Une trentaine de SCPI sur plus de 200, cela reste relativement limité. Le problème, c’est que les véhicules les plus durement touchés sont aussi parmi les plus importants en termes de capitalisation et souvent les plus connus du grand public.

Les SCPI ont surtout été victimes de leur propre succès. Face à une collecte massive, elles ont dû investir des sommes colossales, ce qui les a naturellement conduites à acquérir en priorité des actifs de bureaux de grande taille. Malheureusement, la pandémie a bouleversé la donne.

Christophe Inizan revient sur cette rupture : « Les bureaux constituaient historiquement la classe d’actifs privilégiée des investisseurs. Le marché était profond, mature et facilement accessible. Or, depuis quelques trimestres, il traverse une crise majeure. En parallèle, nous observons l’essor d’autres segments, comme la santé, l’hôtellerie ou le résidentiel. Autrefois, les bureaux représentaient 80 % des investissements, pour des volumes atteignant 40 milliards d’euros. Aujourd’hui, ces volumes ont chuté à 12 milliards d’euros. L’exposition des investisseurs aux bureaux se réduit donc considérablement. »

Le marché de l’immobilier tertiaire devra ainsi s’adapter à cette nouvelle réalité et explorer de nouvelles dynamiques pour retrouver un équilibre durable.

-

Des valorisations toujours en baisse en 2024

En 2023, le prix moyen des parts (pondéré par la capitalisation) avait chuté de 4,9 % à la suite d'annonces de baisses concernant 29 % des SCPI, selon l'Association Française des Sociétés de Placement Immobilier (Aspim).

Des baisses qui touchent une minorité de SCPI

L’année 2024 semble suivre une trajectoire similaire. Globalement, le prix moyen des parts, pondéré par la capitalisation, a reculé de 3,76 % au cours des neuf premiers mois de l’année.

Cependant, toutes les SCPI ne sont pas affectées de la même manière. Seuls 23 % des véhicules du marché ont vu leur prix de souscription diminuer, tandis que 68 % l'ont maintenu inchangé. Fait notable, 9 % des SCPI ont même réhaussé leur prix.

Sans surprise, ce sont les SCPI investies dans l’immobilier de bureau qui enregistrent les baisses les plus marquées (-6,3 %), suivies par celles à prédominance santé et éducation (-4,1 %). Les autres typologies restent relativement stables, avec de légères corrections comme la logistique et locaux d’activité (-0,1 %).

Ce sont principalement des SCPI issues de grands groupes bancaires, créées dans les années 1980-1990, qui ont massivement investi à l’époque dans l’immobilier de bureau parisien et francilien. Elles sont aujourd’hui les plus touchées. De plus, les SCPI doivent désormais ajuster le prix de leurs parts tous les six mois, et non plus annuellement, dans une fourchette de plus ou moins 10 % par rapport à la valeur estimée de leur patrimoine par les experts. Ce nouveau cadre réglementaire induit naturellement une plus grande volatilité du marché.

Une collecte mal maitrisée

Au cœur de cette tempête figure notamment Praemia (ex-Primonial), qui a annoncé en janvier 2025 une nouvelle baisse des prix de part pour quatre de ses SCPI : Primopierre (-8,7 %), Primovie (-11,3 %), Patrimmo Commerce (-9,1 %) et Patrimmo Croissance Impact (-7,7 %). Dans le détail, la SCPI phare du groupe, Primopierre, avec ses 2,2 milliards d'euros de capitalisation, subit la correction la plus sévère. En quatre dévaluations successives depuis septembre 2023, son prix de part a chuté de 44,7 %.

Malgré un patrimoine immobilier de grande qualité, la société de gestion paie aujourd’hui les conséquences d’une collecte effrénée ces dernières années et d'un endettement très élevé pour certaines de ses SCPI. Ces mêmes véhicules sont aussi ceux qui enregistrent le plus grand nombre de parts en attente de retrait.

Or, dans un marché atone, où les acheteurs se font rares, les sociétés de gestion concernées risquent d’être contraintes de céder en urgence certains actifs de qualité.

Pour Jérôme Grumler, directeur général délégué de Sofidy : « le rapport de force entre acheteurs et vendeurs s’est totalement inversé. Les acquéreurs ont désormais la main et sont en position de force. Mais on peut regretter qu’ils restent encore peu nombreux. Les sociétés de gestion qui tireront leur épingle du jeu dans les années à venir seront celles qui présentent un faible niveau d'endettement et disposent de liquidités. »

D'autant que les conditions de financement commencent à s’améliorer pour les acheteurs, portées par la baisse des taux.

Un marché qui se recentre sur les SCPI diversifiées

Malgré les difficultés rencontrées par les plus grandes SCPI, la collecte nette demeure positive, principalement concentrée sur les véhicules d’investissement les plus récents.

-

Une collecte en baisse, mais toujours positive

Au troisième trimestre 2024, les SCPI ont enregistré une collecte nette de 807 millions d’euros, marquant une baisse de 11 % par rapport au trimestre précédent (907 millions d’euros). Depuis le début de l’année, la collecte nette atteint 2,5 milliards d’euros, soit un recul de 49 % par rapport à la même période en 2023.

Comme le souligne l’Aspim dans sa dernière analyse de marché, la tendance reste fragile : « Le volume d’ordres de rachat a fortement diminué d’un trimestre à l’autre, passant de 412 millions d’euros au deuxième trimestre à 264 millions d’euros au troisième trimestre 2024. »

Au 30 septembre 2024, la valeur des parts en attente demeure stable à 2,6 milliards d’euros, soit 2,9 % de la capitalisation du marché. Toutefois, la situation varie considérablement selon les acteurs : sur un total de 215 SCPI, 93 SCPI, gérées par 18 sociétés de gestion, affichent des parts en attente de rachat, tandis que 122 SCPI, administrées par 44 sociétés de gestion, n’en présentent aucune.

Ce sont essentiellement les SCPI sans parts en attente qui captent la majeure partie de la collecte brute : 1,07 milliard d’euros, soit 86 % des souscriptions du troisième trimestre 2024.

-

Les SCPI diversifiées en tête

Le marché de la pierre-papier s’organise désormais en deux catégories : d’un côté, les jeunes SCPI ou celles les plus solides, qui ont su tirer parti de la baisse des prix immobiliers pour saisir de nouvelles opportunités d’investissement ; de l’autre, celles qui ont massivement collecté lorsque le marché était au sommet et qui peinent aujourd’hui à s’adapter.

Un marché à deux vitesses

Ce constat est partagé par Raphaël Bouhnik, directeur conformité et ESG chez Iroko : « Nous avons aujourd’hui un marché des SCPI à deux vitesses. D’un côté, les gestionnaires historiques, qui ont beaucoup collecté entre 2012 et 2022 à des prix élevés, rencontrent aujourd’hui de grosses difficultés de liquidité. Alors que de l’autre côté, les SCPI les plus récentes, qui ont en moyenne moins de cinq ans, sont plus dynamiques. Elles ont collecté au moment où les taux étaient élevés et ont donc de bons rendements aujourd’hui. »

Longtemps plébiscitées par les investisseurs, les SCPI à dominante "bureaux" sont désormais délaissées, ne rassemblant plus que 13 % des montants investis.

Deux tiers de la collecte vers les SCPI diversifiées

Ce sont les SCPI diversifiées qui dominent désormais le paysage, attirant à elles seules 69 % de la collecte brute du troisième trimestre. Elles devancent les SCPI à thématique "santé et éducation" (7 %), "logistique et locaux d’activité" (6 %), et "commerces" (3 %). Les SCPI "résidentiel" et "hôtels, tourisme, loisirs" représentent quant à elles respectivement 2 % et 1 % des souscriptions.

Christophe Inizan résume ainsi en quelques mots les difficultés structurelles du secteur : « Maîtriser la taille des véhicules a constitué un défi majeur en raison de la collecte exceptionnelle des dernières années. Cela a engendré un effet dilutif sur la performance et contraint les sociétés de gestion à acquérir des biens de plus en plus imposants. Or, ce sont précisément ces biens qui se sont avérés moins en phase avec les besoins des entreprises dans un contexte post-Covid ».

Un taux de distribution toujours attractif

Les SCPI sont, avant tout, des solutions de rendement. Elles offrent aux investisseurs l'opportunité d'accéder à des revenus réguliers en investissant dans des biens immobiliers. Sur ce point, ces véhicules d'investissement accomplissent leur mission avec efficacité.

-

Des revenus annuels supérieurs à 4 %

La grande majorité des SCPI, même celles ayant traversé des périodes plus difficiles, ont su démontrer la remarquable résilience du secteur, affichant des taux de distribution stables : 4,52 % en 2023, après 4,53 % en 2022 et 4,45 % en 2021.

Les acomptes de distribution pour les trois premiers trimestres de 2024 laissent présager des niveaux similaires à ceux de l'année passée. Selon l'Aspim, « 35 % des SCPI du marché ont distribué, sur les trois premiers trimestres de 2024, le même montant que l'année précédente, 38 % ont augmenté l'acompte, tandis que 27 % l'ont diminué. » Rapporté au prix de référence au 1er janvier 2024, le taux de distribution moyen des SCPI, toutes catégories confondues, s'établit à 3,44 % sur les trois premiers trimestres de 2024, marquant ainsi une légère hausse par rapport à 2023 (3,25 %). Les taux de distribution varient, selon les SCPI, de 2,11 % à 8,82 %.

-

La bonne dynamique des jeunes SCPI

Cependant, un bémol s'impose en ce qui concerne les SCPI les plus récentes. Il serait hasardeux de comparer les taux de rendement de nouvelles SCPI, qui n'ont jusqu'à présent collecté que quelques millions d'euros, à ceux de SCPI plus anciennes, dont les encours atteignent plusieurs centaines de millions d'euros.

Il est, en effet, fréquent que des SCPI en phase de lancement versent des dividendes initiaux particulièrement élevés, grâce à l'effet relutif d'un patrimoine en plein développement, dont les premiers loyers sont répartis sur un nombre encore limité de parts, du fait du délai de jouissance.

Les performances des plus jeunes SCPI ne sont pas nécessairement représentatives de leur rentabilité future. À long terme, leur rendement peut se normaliser en fonction de l’évolution de leur patrimoine et des contraintes du marché immobilier. Les SCPI récentes ont souvent une stratégie plus opportuniste et peuvent cibler des actifs avec un potentiel de valorisation rapide. Les SCPI plus anciennes, elles, privilégient la pérennité et la stabilité des revenus à travers une diversification plus large. Comparer leurs rendements sans prendre en compte ces différences pourrait donc conduire à une évaluation biaisée.

Vincent Lamotte insiste sur l'importance d'adopter une vision à long terme lorsqu'il s'agit d'investir dans l'immobilier. « Il est naturel que les véhicules d’investissement immobilier traversent des cycles, à l’image des actifs qu’ils détiennent. Tous les cycles ne leur sont pas favorables, mais sur le long terme, l’impact négatif d’une phase défavorable tend à s’estomper. Aujourd’hui, le marché est trop focalisé sur une vision court-termiste de l’investissement. Or, on n’achète pas une SCPI pour le court terme. »

Quelles perspectives pour 2025 ?

Les sociétés de gestion immobilière seraient-elles en train d’apercevoir la lumière au bout du tunnel ?

L’année 2025 pourrait marquer l’atterrissage tant attendu. Les marchés anticipent un "soft landing" porté par la baisse des taux directeurs. Autre bonne nouvelle, les revenus devraient se maintenir à un niveau intéressant à court et moyen terme, une opinion partagée par Jérôme Grumler, directeur général délégué de Sofidy : « Les rendements immobiliers devraient demeurer relativement stables dans les mois à venir. »

-

Une situation économique qui interroge

Toutefois, la situation économique en Europe devra être surveillée de près, car une recrudescence des défaillances d’entreprises pourrait impacter significativement le secteur.

Si Jérôme Grumler estime que « le bas de cycle devrait perdurer encore un peu », il prévoit qu’en 2025, « il y aura matière à déployer des investissements dans des conditions très intéressantes ». Convaincu du potentiel du marché, il affirme même que « le moment est opportun pour investir ».

Les acteurs disposant de liquidités semblent effectivement profiter d’opportunités attractives. Nombre des acquisitions réalisées l’an passé ont été conclues à des taux de rendement immédiats supérieurs à ceux des années précédentes.

Christophe Inizan le confirme : « Les opportunités d’acquisition se concrétisent avec une décote importante sur de beaux actifs ».

-

Des opportunités à saisir ?

Malgré les difficultés du marché, ce contexte favorable a permis le lancement de 14 nouvelles SCPI en 2024, portées par des tendances sociétales majeures telles que le développement du télétravail et l’impératif écologique. Ces SCPI se réinventent en ciblant des actifs adaptés à ces mutations : des immeubles mixtes situés en périphérie urbaine et des bâtiments à haute efficacité énergétique. Cette transformation s’accompagne d’une attractivité renouvelée, offrant des rendements potentiellement prometteurs.

Concernant le secteur du commerce, la disparition ou les difficultés de nombreuses enseignes d’habillement pèsent sur le taux d’occupation. Toutefois, l’indexation des loyers sur l’inflation pourrait compenser ces pertes en augmentant les revenus des SCPI détenant des emplacements premium, lesquels trouvent rapidement preneur.

L’avenir du marché immobilier semble donc s’orienter vers une phase de stabilisation et de renouveau, où les acteurs bien positionnés pourront tirer parti des nouvelles dynamiques en présence.

SCPI : une stratégie patrimoniale de long terme

Si le contexte récent a bousculé un grand nombre de SCPI, ce placement n’a en rien perdu ses atouts, bien au contraire. Les stratégies patrimoniales de long terme demeurent plus que jamais pertinentes.

Les SCPI constituent une solution d’investissement particulièrement attractive pour ceux qui souhaitent se constituer des revenus réguliers. La durée de détention recommandée est d’au moins dix ans. Ce placement s’adresse donc à ceux et celles qui cherchent à se procurer des compléments de revenus, notamment en vue de la retraite.

Notre approche repose sur une vision patrimoniale, favorisant soit l'effet de levier du crédit, soit le démembrement de propriété. Cette stratégie nous donne actuellement raison. Car cela permet aujourd’hui aux investisseurs d’atténuer l’impact de la baisse de valorisation de certains actifs.

En finançant l’acquisition par emprunt, l’investisseur bénéficie d’un double avantage : il se constitue un patrimoine à moindre effort – car le remboursement est assuré en partie par le versement de revenus distribués par la SCPI - tout en déduisant les intérêts d’emprunt des revenus fonciers perçus. Cette stratégie s’est révélée particulièrement intéressante durant la période de taux historiquement bas que nous avons connue entre 2014 et 2022.

L’achat en nue-propriété permet, quant à elle, de bénéficier d’une décote significative. L’investisseur renonçant temporairement aux loyers, qui reviennent intégralement à l’usufruitier. Toutefois, à l’issue de la période de démembrement, il récupère automatiquement la pleine propriété des parts et commence alors à percevoir l’ensemble des dividendes.

Conclusion

L’immobilier ne réagit pas avec la même rapidité que les marchés actions cotés. Lors de la crise du Covid, puis à l’annonce des premiers vaccins, les marchés financiers avaient retrouvé leur niveau d’avant-crise en à peine quelques semaines. Il en va tout autrement pour l’immobilier. Ce secteur évolue sur un temps long, contraint par des délais incompressibles inhérents aux transactions. Ainsi, le marché immobilier accuse systématiquement plusieurs mois de décalage avant de refléter pleinement les bouleversements économiques qui l’affectent.

Au cours des prochains mois, le marché des SCPI évoluera donc naturellement à deux vitesses. D’un côté, les acteurs disposant d’une forte capacité d’investissement, aptes à saisir les opportunités offertes par le marché. De l’autre, les SCPI ayant subi une forte décollecte ces derniers mois, qui mettront davantage de temps à retrouver leur équilibre.

Malgré ces disparités, les rendements attractifs de ce placement, la mutualisation des actifs et son potentiel de valorisation sur le très long terme demeurent autant d’arguments en faveur des SCPI.

Pour les investisseurs avertis, elles restent une option à considérer avec attention. En veillant, comme l’ont toujours préconisé les équipes de Scala Patrimoine, à diversifier ses positions entre plusieurs sociétés de gestion et stratégies d’investissement lorsque cela est possible. Cette approche permet de mutualiser les risques et d’atténuer l’impact d’une éventuelle baisse des valorisations, comme cela a pu être observé ces derniers mois.

Guillaume Lucchini décrypte le marché de l’immobilier pour B Smart TV

Hausse des taux des prêts, chute du nombre de transactions, baisse des prix … le secteur de l'immobilier est fragilisé. Faut-il pour autant se détourner de la pierre ? Nous ne le pensons pas. Guillaume Lucchini, président fondateur de Scala Patrimoine, s’en explique au Micro de Nicolas Pagniez sur B Smart TV.

Nicolas Pagniez. Quel regard portez-vous sur l’environnement économique et financier ? Quelles sont les conséquences de la hausse des taux sur le marché de l’immobilier ?

Guillaume Lucchini. L'immobilier est une classe d'actifs qui concerne un très grand nombre de Français, les propriétaires de leur résidence principale comme les investisseurs. Le momentum est un peu délicat pour une raison très simple : les prix de l'immobilier ont progressé de 30 % sur les dix dernières années. Or, aujourd’hui, le marché subit un très net recul.

Les chiffres sont là. D’après la dernière note de conjoncture des notaires de France, le nombre de transactions immobilières recensé en mai 2023, sur les 12 mois précédents, ne s’élève qu’à 1,029 million, contre 1,177 million en mai 2022. Soit une chute de plus de 12%

Même constat pour le marché tertiaire. Les analystes crédit de Natixis Corporate & Investment Banking évaluent même la baisse des volumes de transactions à 60 % sur un an au 1er trimestre 2023.

Vous imaginez l'effet que cela peut avoir ?

Cette mauvaise passe s’explique principalement par le contexte inflationniste. Pour lutter contre l’inflation, les banques centrales ont dû procéder à une augmentation des taux d’intérêt très rapide. En moins de 14 mois, la Banque Centrale européenne (BCE) a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Les conséquences sont d’ores et déjà visibles sur le crédit. Le taux moyen des prêts immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Les ménages subissent sans surprise une baisse de leur pouvoir d'achat. Les Français ont perdu, en moyenne, 5m2 de surface à l’achat depuis janvier 2023, dans les vingt plus grandes villes du pays.

« Dans une telle période, il faut s'en tenir aux fondamentaux »

Nicolas Pagniez. Faut-il rester à l'écart des SCPI dans le contexte actuel, ou faut-il chercher des opportunités sur le marché de l'immobilier ?

Guillaume Lucchini. Beaucoup d’analystes font un arrêt sur image sur les SCPI. Il reproche à tort aux gestionnaires de patrimoine d’avoir conseillé des SCPI. D'abord, ce véhicule est un investissement sur une classe d'actifs, l’immobilier, qui offre notamment l’avantage de la diversification. Cet actif étant pondéré sur différents secteurs, ceux des bureaux, du commerce ou encore de la logistique.

Or, depuis le début d’année, tous ces segments ne sont pas impactés de la même manière.

En moyenne, l’immobilier commercial prime enregistre une baisse de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation, par pays et au sein d’une même agglomération. Les commerces, qui ont un peu plus souffert lors de la crise du covid, se montrent aujourd’hui plus résilients.

Mais pourquoi ce questionnement ? Parce que très souvent, on fait un focus sur un segment unique. Mais on oublie que si le secteur tertiaire baisse, c'est que le résidentiel baisse également. Les prix à Paris reculent ainsi de 5 % depuis le début de l'année. Les arrondissements ne fonctionnent cependant pas tous de la même manière.

Si vous prenez également les chiffres des grandes villes comme Bordeaux, nous sommes à -8 % depuis le 1er janvier. Les propriétaires d'un appartement à Bordeaux doivent-ils pour autant vendre leur bien ? Nous ne le pensons pas. Ce serait peut-être même le pire moment.

En tant que conseil, il faut prendre beaucoup de recul. L’investissement immobilier doit s’appréhender sur un temps long. Très souvent, il se concrétise également avec un effet de levier. Or au cours des dernières années, les taux d’emprunt étaient historiquement bas ! Autre avantage de l’investissement immobilier, les loyers suivent en partie la courbe de l'inflation grâce à l’indexation des loyers.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient chuté de près de 15 % avant de rapidement se redresser. Il convient donc de prendre du recul sur ces effets d'annonce.

Nicolas Pagniez. Plusieurs SCPI parmi les plus importantes du marché ont annoncé une baisse sensible de la valorisation du prix de leur part. Cette situation peut inquiéter les investisseurs.

Guillaume Lucchini. Ces ajustements étaient obligatoires. Concernant les SCPI, vous avez une autorité de régulation qui encadre le prix des parts. Les sociétés de gestion ne peuvent pas faire n'importe quoi.

Certaines SCPI sont peut-être allées au-delà de la correction nécessaire. Pourquoi ? Peut-être en anticipant déjà l'après. Il y a un contexte qui va rester difficile, sur ces prochains mois. Et plutôt que de revaloriser deux fois à la baisse, il était peut-être plus intéressant pour elles de le faire en une seule fois.

Quoiqu’il en soit, les investisseurs doivent reprendre leur contexte d'investissement. Pourquoi avoir fait ce choix ? Sur quelle durée ? Dans une telle période, il faut s'en tenir aux fondamentaux.

https://www.youtube.com/watch?v=Co0fXNUpKLU&list=PLdnwbeBT9R2FBwDnJJW_4fx6ZIBfaezox&index=3

L’immobilier : un marché à l’arrêt ?

Comme toutes les classes d’actifs, l’immobilier est soumis aux aléas économiques et financiers. Après une décennie de hausse quasi ininterrompue, soutenue par des taux historiquement bas, la pierre reprend désormais son souffle. Il faut dire qu’entre 2013 et 2023 les prix de l’immobilier avaient largement progressé en France métropolitaine. Une hausse évaluée à près de 30 % selon l’INSEE. Rien de moins.

Mais depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée et l’inflation a brusquement augmenté. Pour enrayer cette spirale inflationniste, les principales banques centrales, dont la BCE, ont remonté leurs taux de façon brutale. En moins de 14 mois, l’institution dirigée par Christine Lagarde a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Cette politique restrictive a bien évidemment des conséquences sur le marché de l’immobilier.

Un retournement du marché immobilier

La hausse des taux fragilise le secteur

Les politiques monétaires menées par les banquiers centraux poussent les établissements de crédit à remonter les taux de leurs prêts immobiliers. Le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Or, une hausse du coût du crédit s’accompagne très souvent d’une baisse des prix. Les acquéreurs ayant un budget moindre à consacrer à leur achat. Fort logiquement, les prix des logements reculent donc partout en France. Selon les dernières estimations des agents immobiliers et des notaires, à Paris, sur un an, les prix ont baissé de plus de 5 %. Le prix au m² dans la capitale venant ainsi de passer sous la barre symbolique des 10 000 €. Mêmes dynamiques à Bordeaux et Lyon, où les prix reculent de plus de 8 %.

Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a enregistré - au cours des 9 premiers mois de l’année - une baisse - au niveau européen - de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation et la nature des actifs. Les commerces ayant, quant à eux, davantage souffert durant la période « Covid », résistent aujourd’hui un peu mieux.

Cette baisse des prix générale est également alimentée par une chute du nombre de transactions. Les analystes crédit de Natixis Corporate & Investment Banking l’évaluent à - 60 % sur un an au 1er trimestre 2023.

Des facteurs structurels

Au-delà de la hausse des taux d’intérêt, plusieurs facteurs de long terme peuvent expliquer les difficultés du marché l’immobilier. C’est notamment le cas du durcissement de la réglementation sur le volet des performances énergétiques. Celle-ci contraint en effet les investisseurs – privés ou institutionnels – à financer de couteux travaux de rénovation sur des actifs immobiliers parfois vieillissants. Or, le coût prohibitif de ces mises aux normes peut amener certains d’entre eux à y renoncer, et à mettre en vente leurs actifs pour s’en débarrasser.

Dans une récente interview au journal, « Le Parisien », Bruno Le Maire, a d’ailleurs ouvert la voie à une révision du calendrier d'interdiction de louer des passoires thermiques. La loi Climat et Résilience ayant prévu de sortir de la location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE) à partir de 2025 et tous lesbiens notés F en 2028. Des délais qui s'avèrent en pratique très difficiles à tenir. « Je considère que tout ce qui a été décidé avant la hausse des taux mérite d'être regardé à nouveau à l'aune de cette crise. Ce qui était possible lorsque l'argent était disponible devient impossible avec des taux aussi élevés » a ainsi tenu à préciser Bruno Le Maire.

Enfin, concernant le marché des bureaux, la crise du Covid a fait évoluer les habitudes de travail des salariés. Le télétravail en France s'est ainsi fortement développé au cours des dernières années et impacte fortement la demande dans certaines zones géographiques. Une tendance que les investisseurs immobiliers, et notamment les SCPI, ne peuvent désormais plus négliger.

Les SCPI avancent en ordre dispersé

Les plus grandes capitalisations plus durement touchées par la crise

Malgré la résilience montrée au cours des dernières crises, les SCPI ne pourront pas échapper au contexte économique plus que morose. Plusieurs d’entre elles en ont d’ailleurs déjà fait les frais. Car, pour rappel, le prix des parts d'une SCPI doit correspondre à plus ou moins 10% de la valeur de reconstitution du portefeuille, autrement dit à sa valeur si tous les actifs qu'elle possède devaient être vendus.

À ce jour, 16 SCPI – sur les 215 SCPI du marché français - ont déjà annoncé une baisse de leur valeur de part en 2023. Un chiffre qui n’est d’ailleurs sans doute pas définitif.

Pour l’instant, les véhicules d’investissement les plus touchés concernent les plus grandes capitalisations, dont certaines sont aussi celles qui ont le plus collecté ces dernières années. La quinzaine de SCPI ayant annoncé la baisse du prix de leur part représentant plus de 30% du marché en termes de capitalisation !

C’est notamment le cas de la société de gestion Perial qui a baissé le prix de la part de PF Grand Paris de 15,8 %, de Patrimmo Commerce proposé par Primonial (−10,70 %), d’Opus Real de BNP Paribas Reim (10 %) ou encore de Genepierre d’Amundi Immobilier (-17,04 %).

Une baisse de la valeur du prix des parts à relativiser

Concernant la SCPI PF Grand Paris cette décision, il est vrai dommageable à court terme, ne remet toutefois pas en cause l’intérêt de cette SCPI sur le long terme. Il convient, en effet, de ne pas céder à la panique. Ces dernières années, la classe d’actifs a pleinement profité du contexte de baisse des taux. Il est donc normal que le secteur immobilier s’adapte progressivement à ce nouveau contexte économique et reprenne son souffle.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient baissé de près de 15 % avant de rapidement se redresser.

Par ailleurs, la valeur de reconstitution de la SCPI PF Grand Paris, c’est-à-dire la valeur de l’ensemble des actifs du portefeuille (488,10 €), demeure encore supérieure à la valorisation du prix de la part (458 €). Autrement dit, Perial AM a été très prudent dans son travail de valorisation, et a probablement préféré anticiper une nouvelle baisse des prix sur le marché immobilier. La dépréciation de 15,8 % décidée par la société de gestion étant bien supérieure à la baisse réelle de la valeur de son patrimoine de 8,2 %, à périmètre constant.

Ces difficultés dépassent par ailleurs largement les frontières hexagonales. La SCPI LF Europimmo commercialisée par La Française REM a enregistré une baisse du prix de ses parts de 9,6 %, alors que 90 % de ses actifs sont situés en Allemagne.

À court terme, aucune baisse n’est toutefois attendue parmi les sociétés de gestion suivantes : Sofidy, d’Advenis REIM, d’Atland Voisin, d’Allianz Immovalor, de Swiss Life AM, d’Altixia REIM, ou de Novaxia. Ces dernières ayant investis sur des actifs ou une temporalité différente de celles précédemment citées.

Quelles stratégies mettre en œuvre ?

L'immobilier : un placement de long terme

Nombreux sont ceux qui se posent la question de céder les parts de SCPI qu’ils détiennent. La question est légitime. Mais les habitants de Bordeaux doivent-ils céder rapidement leur logement, car sa valeur a baissé de 8 % ? Nous ne le pensons pas. Et l’investissement en SCPI doit répondre au même raisonnement. Nous vous conseillons donc de conserver vos investissements.

L’immobilier est une classe d’actifs de long terme, qui répond à certains objectifs patrimoniaux précis. Comme l’immobilier locatif, les SCPI offrent des rendements attrayants, pour se constituer des revenus complémentaires. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent toujours à des niveaux attractifs.

Des loyers indexés sur l’inflation

Aucune SCPI n'a pour l’instant communiqué sur une baisse de son taux de distribution. À ce jour, les taux annoncés pour 2023 restent encore intéressants (autour de 4 %). Autre bonne nouvelle, les revenus locatifs des SCPI vont pouvoir tirer profit des effets de l’inflation, grâce aux mécanismes d'indexation des baux sur des indices sur les prix à la consommation.

Dans un environnement de taux historiquement bas, ces actifs ont aussi permis aux investisseurs, grâce à l’achat à crédit, de financer la construction de leur patrimoine de manière optimale.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques.

L’œil de Scala Patrimoine

L’investissement en immobilier doit être regardé sur un temps très long, supérieur à 8 ans. Malgré les récentes difficultés du secteur, les investisseurs ne doivent donc pas bouder la classe d’actifs, bien au contraire. Celle-ci conserve tous ses attraits.

La disparité de prix selon la localisation et la nature des actifs devront toutefois vous amener à être toujours plus sélectifs dans vos choix d’investissement, notamment sur l’emplacement de vos biens. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Concernant les SCPI, la question de la liquidité des actifs est aussi une question importante. C’est pour cette raison que nous n’avons pas souhaité proposer à nos clients des SCPI en assurance-vie, où le mélange des genres ne nous paraissait pas opportun (nous privilégiions l’investissement en SCPI en direct, via un compte-titre). Surtout que la collecte se tasse et que les demandes de rachats sont en hausse. Pour assurer la liquidité de leurs véhicules d’investissements, certaines SCPI n’auront donc d’autres choix que de vendre des biens, avec des décotes, ce qui aura mécaniquement pour effet d’accentuer la baisse de la valeur de leurs actifs.

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques

Hausses des taux menées par les banques centrales, incertitudes économiques, volatilité persistante sur les marchés financiers … le contexte financier n’a peut-être jamais été aussi favorable aux produits structurés investis sur des courtes et moyennes durées.

Pour rappel, le produits structuré est une alternative à des placements en direct sur les marchés actions. Destinés à réduire l'exposition au risque d'un portefeuille, ces placements sont construits à partir de plusieurs produits financiers (obligations, actions, devises, matières premières, indices boursiers, fonds…). Leur objectif est d’obtenir un rendement optimum en garantissant le capital investi (en totalité ou en partie). Il faut cependant garder à l’esprit les risques d’un tel placement, notamment ceux pesant sur un éventuel défaut de la banque émettrice.

Quoi qu’il en soit, les rendements sont définis par avance selon une formule déterminée lors de l’investissement. Le remboursement total ou partiel du capital se concrétise au terme d’une durée prévue dès le départ (entre 1 et 10 ans généralement) ou de manière anticipée à des dates fixées avant l’échéance du support. Il est dès lors possible de façonner ces instruments financiers pour répondre très précisément aux besoins des investisseurs, et ce, selon leur profil de risque et leur attente.

Un Momentum intéressant

Cette liberté offerte aux investisseurs peut leur permettre de profiter d’un contexte de marché inédit. Depuis quelques mois, la courbe des taux s'est, en effet, inversée. Aussi impensable que cela puisse paraitre, il coûte donc plus cher de se financer à court terme (1 à 3 ans) qu'à long terme. Pour saisir au mieux cette opportunité, nous privilégions les produits structurés ayant une durée de vie assez courte. Cette stratégie présente deux avantages. D’une part, offrir aux investisseurs un rendement attractif. Et d’autre part, éviter de se retrouver « coller » pendant une longue période sur des produits servant des taux qui pourraient à l’avenir encore évoluer.

En pratique, nous conseillons aux investisseurs intéressés par les produits structurés de se positionner sur plusieurs produits différents, avec des versements répartis dans le temps. Ce positionnement présente à nos yeux plusieurs vertus :

- cela réduit le risque d’un mauvais positionnement sur les marchés en jouant sur plusieurs niveaux de valorisations (différents points d’entrée) ;

- il diversifie le portefeuille en jouant sur différents sous-jacents et barrières de protections ;

- cela limite le blocage des fonds avec plusieurs fenêtres de sorties et augmente ainsi la liquidité des investissements.

Scala Patrimoine attire votre attention sur … les frais appliqués aux produits structurés

Le produit structuré est très rémunérateur pour le courtier qui les commercialise. Plusieurs couches de frais (frais d’entrée, frais de gestion …), plus ou moins visibles, superposent et nuisent à la performance de l’investissement. Les établissements bancaires vont, de leur côté, naturellement, mettre en avant leurs propres produits, aux dépens de l’intérêt du client. Dans ce contexte, passer par un conseil indépendant évite tout conflit d’intérêts. Le statut d’indépendant de Scala Patrimoine, rémunéré exclusivement aux honoraires, vous donne accès aux meilleurs rendements du marché. Nous travaillons, à ce titre, en architecture ouverte et en toute transparence de frais. Nous sélectionnons nos partenaires grâce à une procédure d’appel d’offres sur mesure.

Le Private equity

Un investissement dans l'économie réelle

Le Private Equity permet d’investir dans des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, et ainsi participer au financement de l'économie réelle. Ce financement s’opère de façon plus tangible que sur les marchés côtés, grâce à une plus grande proximité avec les entreprises et leur management.

L’investissement sur le private equity doit toutefois s’envisager sur un temps très long, entre 5 et 10 ans en moyenne. Durant ce laps de temps, la société de gestion procédera, en principe, à des appels de fonds et des remboursements successifs. Les sommes investies seront donc bloquées sur une longue période.

Des placements performants

En contrepartie de cette illiquidité et d’un ticket d’entrée assez élevé pour les meilleurs fonds, la classe d’actifs offre des performances de premier choix. À fin 2021, sur 15 ans, celles-ci s’élèvent ainsi à 12,2 % ! Dans le même temps, le CAC 40, dividendes réinvestis, et l’immobilier réalisent respectivement une performance annuelle de 6,1 % et de 6,3 %.

Il faut dire qu’en se positionnant sur le private equity, les investisseurs sont en mesure d’aller chercher, via des fonds d’investissement spécialisés, la performance au cours des années où les entreprises connaissent leur plus fort taux de croissance.

Mais attention, les écarts entre les fonds sont plus importants que sur les marchés boursiers. Cette dispersion se matérialise principalement sur le segment du capital-innovation (start-up). C’est pour cette raison qu’il est essentiel de choisir les bonnes sociétés de gestion. Les meilleurs gestionnaires étant notamment ceux en capacité d’accompagner les entreprises dans leurs projets de croissance (ouverture à l’international, acquisition stratégique, digitalisation …).

Scala Patrimoine attire votre attention sur … la nécessité de diversifier ses placements en private equity

Pour investir sur cette classe d’actifs, nous conseillons aux épargnants de se positionner sur des fonds de capital investissement. Ce choix permet d’élaborer une stratégie patrimoniale de long terme avec la possibilité d’accéder à une offre d’investissements diversifiés et complémentaires, en partenariat avec des acteurs de premier ordre. Il offre aussi la possibilité d’accéder à des opportunités d’investissement de taille supérieure à ce qui pourrait être fait en direct. Enfin, les fonds réalisent leurs investissements de manière progressive, ce qui atténue les éventuels chocs de marché.

La forêt

En France, les forêts s’étendent ainsi sur près de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays.

Mais au-delà de leur rôle dans la préservation de la biodiversité, les forêts sont également des actifs tangibles et rentables. Le propriétaire de forêts ou de parts de Groupements forestiers d'Investissement (GFI) peut, en effet, créer de la valeur sur le long terme (autour de 2 à 3 % par an) grâce à la vente de coupes de bois et la revalorisation des prix.

Investir de manière collective via des GFI présente, à cet égard, plusieurs avantages. Ces véhicules d’investissement ont la capacité de diversifier leurs acquisitions sur l’ensemble du territoire national, mais aussi en Europe (Roumanie, Europe du Nord …) où la profondeur du marché est plus importante. Ces spécialistes sont également en mesure de sélectionner les forets disposant d’une bonne productivité biologique et dont le bois d’œuvre sera de qualité (plaquage, meubles, construction). Enfin, les fonds s’assurent la plupart du temps contre les principaux risques pesant sur les forêts (incendies, tempêtes, risques phytosanitaires, le réchauffement climatique …).

Scala Patrimoine attire votre attention sur … la fiscalité

Cerise sur le gâteau, l’investissement dans les forêts bénéficie d’une fiscalité très avantageuse.

Les épargnants ont ainsi la possibilité de bénéficier :

- Soit du régime fiscal du réemploi de produit de cession (150 OB Ter) ;

- Soit d’une réduction de leur impôt sur le revenu à hauteur de 25 % du montant de leur investissement, en contrepartie d’une durée de détention d’au moins 5 ans. Cet avantage étant cependant soumis au plafonnement des niches fiscales de 10 000 euros.

Attention : à partir du 1er janvier 2023, la réduction d’impôt deviendra un crédit d’impôt. Une très bonne nouvelle pour les investisseurs, car si le montant de l’avantage fiscal vient à être supérieur à celui de l’impôt du contribuable, l’excédent lui serait alors restitué.

Mais ce n’est pas tout ! Investir dans une forêt en direct ou au travers d’un GFI se révèle particulièrement intéressant en matière de transmission, grâce à une exonération des droits de succession ou de donation de 75 %.

Enfin, les redevables de l’IFI profitent d’une exonération de 75 % de la valeur de leur actif, voire à 100 % pour certains groupements forestiers.

L’œil de Scala Patrimoine

Surveillez les frais prélevés sur vos placements

Les épargnants supportent, malheureusement, de nombreux coûts sur leurs placements. Frais d’entrée, frais de gestion, rétrocommissions, commissions de surperformance … la liste est longue ! D’ailleurs, deux sénateurs - Jean-François Husson et Albéric de Montgolfier - se sont récemment emparés du sujet et déposé un projet de loi pour lutter contre ce véritable fléau.

Il y a quelques semaines, l’un des sénateurs confiait d'ailleurs aux journalistes de l’Agefi : « Beaucoup d’éléments nuisent au rendement net des placements au bénéfice des distributeurs et sans que l’épargnant puisse échapper à ces accumulations de frais. Il faut faire en sorte que l’épargnant trouve sa juste rémunération et que le maximum d’intérêts lui soit servi. »

Le clean share comme solution

Pour permettre aux épargnants de bénéficier du meilleur rendement possible pour leurs placements, Scala Patrimoine propose un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétro-cessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

Pour en savoir plus sur le clean share, voici le site clean my share.

* l'Organisation de coopération et de développement économiques (OCDE)

** L'IRL est calculé en fonction de l’évolution de la hausse des prix à la consommation.

Loi Climat : vers une interdiction à la location des logements énergivores

L’immobilier est responsable à lui seul d’un quart des émissions de gaz à effet de serre en France. Selon une étude de l'Observatoire national de la rénovation énergétique (ONRE), la France compterait ainsi 7,2 millions de passoires thermiques. Pour atténuer l'impact environnemental du secteur, le gouvernement s’est donc lancé dans un grand plan de rénovation des bâtiments. « La solution est connue, il faut rénover, rénover, rénover » martèle ainsi Barbara Pompili, la ministre de la Transition écologique. Une volonté politique qui s’est finalement traduite en juillet 2021 par le vote de la loi « Climat et résilience ».

Voici le calendrier de mesures présentées par le législateur, en 5 dates clés !

Le calendrier des mesures de la Loi Climat

Depuis le 24 août 2022

Un an après le vote de la loi « Climat et Résilience », une première mesure vient de s’appliquer. Et le moins que l’on puisse dire est qu’elle donne le ton ! Un décret interdit, en effet, depuis le 24 août dernier, aux propriétaires bailleurs de logements (loués nus ou meublés) considérés comme des passoires thermiques, c’est-à-dire classés F ou G du diagnostic de performance énergétique (DPE)*, d’augmenter les loyers.

Une disposition qui touche les baux signés, renouvelés ou tacitement reconduits depuis cette date.

Précision : ce gel des loyers ne s’appliquera pas tout de suite aux logements situés dans les départements d'outre-mer (Martinique, Guadeloupe, Guyane, Réunion et Mayotte). Un délai supplémentaire, fixé au 1er juillet 2024, leur a - en effet - été accordé.

À partir du 1er janvier 2023

Dès le 1er janvier 2023, les propriétaires des logements les plus énergivores de la classe G ne pourront plus les relouer. Cette mesure concerne les biens affichant une consommation annuelle d’énergie supérieure à 450 kilowattheures par mètre carré. Leur nombre est aujourd’hui estimé à 140 000, dans le parc locatif privé. Selon les dernières études réalisées, il s’agirait principalement de maisons individuelles utilisant un système de chauffage au fioul et d’appartements localisés en Île-de-France.

Mais rassurez-vous, cette interdiction s’applique uniquement aux baux conclus ou renouvelés à compter de cette date. Les contrats en cours ne sont donc pas concernés.

Dès le 1er janvier 2025

Dans deux ans, les autres logements notés G, dans le cadre du DPE, seront progressivement interdits à la location.

À compter de 2028

À partir du 1er janvier 2028, l’interdiction de mise en location concernera les logements « classés F ».

En 2034

Enfin, la dernière étape, applicable en 2034, vise à mettre au ban les biens immobiliers « qualifiés E » selon le DPE.

Comment s'appliquera la Loi Climat ?

Le bouquet de mesures voté par les parlementaires s’avère très complexe à mettre en œuvre. Ainsi, pour éviter une déstabilisation trop importante du marché de l’immobilier, le législateur prévoit une application dite « progressive ».

Quels sont les travaux à réaliser ?

Une rénovation énergétique est dite performante lorsque des travaux permettent de respecter les conditions suivantes :

- l’atteinte de la classe A ou B au sens du diagnostic de performance énergétique (DPE) ;

- l’étude des six postes de travaux de rénovation suivants : l'isolation des murs, l'isolation des planchers bas, l'isolation de la toiture, le remplacement des menuiseries extérieures, la ventilation, la production de chauffage et d'eau chaude sanitaire ainsi que les interfaces associées.

Précision : Pour les bâtiments de classe F ou G au sens du DPE, une rénovation énergétique est dite performante lorsque les travaux permettent l’atteinte au moins de la classe C du DPE et que les 6 postes de travaux ont été étudiés.

Quelles sont les exceptions ?

Les parlementaires ont également prévu quelques exceptions aux obligations pesant sur les propriétaires de logements les plus énergivores.

Celles-ci concernent les bâtiments qui présentent :

- des spécificités techniques, architecturales ou patrimoniales (monuments historiques, bâtiments se trouvant dans des sites classés …) ;

- des coûts de travaux manifestement disproportionnés par rapport à la valeur du bien (50 % de sa valeur).

Pour ces logements, la rénovation énergétique est dite performante lorsque les travaux permettent un gain d’au moins deux classes du DPE et que les six postes de travaux précités ont été traités.

Quels sont les baux concernés ?

Bonne nouvelle pour les propriétaires, les mesures d’interdiction prévues dans la loi ne concerneront pas les baux en cours. Comme l’a indiqué Olivier Klein, ministre du Logement, lors d’une interview donnée au journal « Le Parisien » en juillet dernier : « Cette règle s’applique quand il y a un changement de locataire et évidemment, personne ne sera mis à la porte, ce serait absurde ! ». Ces interdictions toucheront en pratique les nouveaux baux signés, renouvelés ou tacitement reconduits à compter de la date prévue par la loi.

Les locations saisonnières ou touristiques sont-elles touchées ?

À ce jour, la loi ne prévoit pas d’interdiction pour les locations saisonnières ou touristiques. Mais les choses pourraient vite changer. Devant le risque de voir les propriétaires « en profiter » pour louer leur logement via des plateformes de location de courte durée (AirBnb...), le ministre du Logement a réagi. « Il est hors de question qu’on se réfugie derrière l’interdiction de remettre en location en transformant son logement en meublé touristique » résume Olivier Klein. Un aménagement de la loi est donc attendu dans les prochaines semaines.

Les logements situés en outre-mer bénéficient-ils d'un calendrier aménagé ?

En outre-mer, l’interdiction de mise en location de passoires énergétiques est fixée à partir de janvier 2028 pour les logements classés G et à partir de janvier 2031 pour ceux classés F.

Quelles sont les sanctions possibles pour le propriétaire ?

Le propriétaire qui mettrait en location un logement considéré comme « indécent » s’exposera notamment :

- à une obligation de réaliser les travaux nécessaires ;

- à une réduction ou une suspension des loyers versés par le locataire ;

- aux versements de dommages et intérêts à payer au locataire ?

Qu'est ce que l'audit énergétique ?

Dès le 1er avril 2023, un audit énergétique devra obligatoirement être réalisé avant la mise en vente de logements classés F ou G au diagnostic de performance énergétique. L'audit s'appliquera ensuite aux habitations classées E à partir du 1er janvier 2025, puis aux logements classés D à partir du 1er janvier 2034. Ce document proposera les travaux à réaliser pour améliorer le classement de l'habitation. Ces travaux ne sont pas obligatoires pour conclure la vente, mais l'acquéreur sera informé de leur nature.

L'avis de Scala Patrimoine

Si la volonté du législateur est louable – réduire la facture énergétique des locataires et accélérer la transformation énergétique du pays – le calendrier de la mise en œuvre de la loi climat apparait extrêmement optimiste.

Des propriétaires pris à la gorge ?

En imposant aux propriétaires la réalisation de travaux aussi rapidement, le législateur risque de pousser les moins fortunés d’entre eux à vendre leurs biens ou à les retirer de la location. Surtout que les aides à disposition des propriétaires (TVA à 5,5 %, Ma Prime Renov, Aides de l’Anah, crédit d’impôt pour la transition énergétique …) semblent bien insuffisantes pour absorber le coût des travaux, évalué en moyenne à 15 % du prix du bien.

Le marché immobilier déstabilisé ?

Le contexte économique difficile (inflation, réduction de l’accès aux crédits par les établissements bancaires) ne joue également pas en faveur des propriétaires.

La mise en vente d’un trop grand nombre de logements par leurs propriétaires pourrait, par ailleurs, créer un choc d’offres sur le marché immobilier et tirer les prix vers le bas, surtout dans les zones économiques les moins attractives.

Le possible retrait du marché locatif de biens immobiliers serait aussi dommageable. Cette situation entrainerait, il est vrai, une hausse du prix des loyers pour les locataires, en raison de la raréfaction des biens à louer.

Enfin, les propriétaires souhaitant réaliser des travaux de rénovation trouveront-ils des artisans pour les réaliser ? Rien n’est moins sûr. Aujourd’hui, il est déjà difficile d'obtenir l'accord d'entreprises du bâtiment pour rénover les petites surfaces. Avec la forte hausse des demandes qui se profile, cela pourrait ressembler à un véritable parcours du combattant.

Une opportunité d’investissement ?

Ce contexte peut néanmoins représenter une opportunité pour les investisseurs immobiliers. Ces derniers vont se retrouver en position de force lors des négociations avec les vendeurs qui n’ont pas les moyens de réaliser ces travaux. Et leur terrain de jeu s’annonce vaste. 45% des résidences en Île-de-France entraient dans les trois classes énergétiques (E, F et G) en 2018 !

LOI n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique

* Le diagnostic de performance énergétique (DPE) renseigne sur la performance énergétique d’un bien immobilier (étiquettes A à G). IL évalue sa consommation d’énergie et son impact en termes d’émissions de gaz à effet de serre. Ceux dont l’étiquette énergétique est en A et B sont considérés comme peu énergivores. Ceux qui sont classés en F et G sont désignés comme des passoires thermiques. Un DPE est, en principe, valable 10 ans. Par exceptions, les DPE réalisés entre le 1er janvier 2013 et le 31 décembre 2017 inclus sont valables jusqu'au 31 décembre 2022 tandis que ceux réalisés entre le 1er janvier 2018 et le 30 juin 2021 inclus le sont jusqu'au 31 décembre 2024.

Immobilier : ce qui change en 2022

De nombreuses nouveautés concernant l’immobilier ont été initiées cette année, notamment dans le cadre de la Loi de Finances pour 2022. Le législateur a ainsi modifié les conditions d’obtention du dispositif MaPrimeRénov' et confirmé les changements opérés, l’année passée, sur la réduction d’impôt Pinel.

Le dispositif MaPrimeRénov' prolongé !

Un enjeu politique

La France s’est engagée sur la voie de la lutte contre le réchauffement climatique et espère atteindre la neutralité carbone d’ici 2050. Et pour concrétiser cette transition vers une économie décarbonée, des efforts considérables devront être menés dans le secteur de l’immobilier. Le gouvernement a d’ailleurs fait de la rénovation des logements les plus anciens, ou ceux qualifiés de passoires thermiques, l’une de ses priorités.

C'est d'ailleurs tout l'intérêt du dispositif de prime à la transition énergétique « MaPrimeRénov’ », créé en 2020, en remplacement de plusieurs dispositifs existants. Le plus connu d’entre eux étant le crédit d’impôt pour la transition énergétique (CITE).

Une aide à la rénovation énergétique des logements

Le dispositif « MaPrimeRénov' » vient d’être reconduit pour 2022. Très concrètement, il permet aux investisseurs qui souhaitent réaliser des travaux pour améliorer l’efficacité énergétique de leur logement de bénéficier d’une aide d’état. Cette prime étant, le plus souvent, versée dès l'achèvement des travaux.

Ce soutien est aussi bien accessible aux propriétaires vivant dans leur logement qu’à ceux le mettant en location. Les personnes morales en sont, quant à elle, exclues. Mais bonne nouvelle, les travaux réalisés dans les parties communes de biens détenus en copropriété sont éligibles.

Les changements apportés

Plusieurs changements, applicables depuis le 1er janvier dernier, modifient les contours du dispositif. Ainsi :

- les logements doivent avoir été construits depuis au moins 15 ans, contre 2 ans auparavant. Par exception, il est cependant toujours possible de changer une chaudière fonctionnant au fioul pour les biens ayant plus de 2 ans d’ancienneté ;

- les logements doivent être occupés au moins 8 mois par an ;

- le délai de réalisation des travaux est porté à 2 ans. Un délai réduit à 1 an en cas d'avance du financement adressé aux ménages.

Les travaux éligibles

Cette aide est accordée dans le but d’améliorer les systèmes de chauffage, d'isolation ou de ventilation. Parmi les dépenses éligibles figurent notamment :

- les chaudières à très haute performance énergétique ;

- les pompes à chaleur géothermiques ;

- certains les systèmes de ventilation mécanique contrôlée (VMC) double flux ;

- les travaux d’isolation thermiques (murs de façade, plafonds de combles...)

Les montants des aides varient selon les revenus des propriétaires, la nature des travaux, la localisation du logement (application d’un barème spécifique pour l’ile de France) et le montant des dépenses effectuées. La prime est toutefois plafonnée à 20 000 €, sur une période de 5 ans.