Didier Poulmaire (Avocat) : « L'image est au cœur du sport moderne »

Les athlètes de haut niveau ont un rayonnement qui dépasse désormais le simple cadre de leur sport. Chacune de leur sortie médiatique est analysée, disséquée, jugée. Même des événements de leur vie privée peuvent être mis sur la place publique. Il est donc important pour eux de soigner leur image, pour faire en sorte qu'elle ait un maximum de valeur. Didier Poulmaire, avocat au barreau de Paris spécialisé dans l’accompagnement des sportifs de haut niveau et dans la gestion fiduciaire, présente les enjeux liés au droit à l’image des plus grands sportifs. Il nous dévoile également quelques conseils pour que « la valeur de l'image du sportif soit, au moins, au même niveau que le talent du sportif. »

Scala Patrimoine. Quelle définition peut-on donner au droit à l’image pour les sportifs de haut niveau ?

Didier Poulmaire. L'image est au cœur aujourd'hui du sport moderne. La télévision, Internet ou encore la gestion de contenu mettent l'image des sportifs au centre de cette économie. Le droit à l’image peut alors être défini par le droit pour les sportifs d'exploiter ce qu'on appelle techniquement les attributs de la personnalité. Autrement dit, le droit de commercialiser le nom, l'image, et l’ensemble des éléments qui englobe ces attributs. C’est une économie forte parce que chaque fois que vous utilisez l'image d'un sportif, vous devez signer un contrat : que cela soit pour un club, un sponsor, mais également la télévision.

Scala Patrimoine. Pourquoi sont-ils aussi importants ?

Aujourd’hui, ce qui intéresse les fans, le grand public, ce sont les histoires. Les histoires des hommes et des femmes, devenus les gladiateurs des temps modernes. L'image véhicule ces histoires. Il a donc fallu pour les acteurs économiques structurer ces droits. Il a fallu aussi faire comprendre aux sportifs qu'il était essentiel pour eux de soigner leur image et de faire en sorte qu'elle ait une valeur. Ces sportifs sont clairement au cœur de cette économie.

Scala Patrimoine. Quels conseils pouvez-vous donner aux sportifs sur ce sujet ?

D'abord, leur faire prendre conscience que leur image est déterminante. Elle est essentielle, et ce tout au long de la gestion de leur carrière. Il n’est malheureusement pas rare que de très bons sportifs commettent des erreurs sur leur image. Ce fut par exemple le cas d’un célèbre footballeur lors de l’une de ses sorties sur le réseau social Periscope. Non seulement vous pouvez détruire votre carrière, mais aussi fragiliser le club qui vous emploie.

L’image est donc déterminante. Cela suppose de faire en sorte d'être accompagné par des professionnels qui vont vous aider à gérer ce sujet. La valeur de l'image, c'est aussi la capacité à faire en sorte qu'elle soit au moins au même niveau que le talent. On peut s'entraîner, on peut devenir performant, on peut devenir un grand champion, mais il faut aussi être un champion de l'image. Et pour être un champion de l'image, il faut être accompagné de professionnels.

Scala Patrimoine. À quel moment peut-il être intéressant d’avoir recours à la fiducie gestion pour répondre aux questions relatives au droit à l'image ?

La fiducie gestion est une technique qui permet à la fois d'optimiser la gestion de ses droits et de les sécuriser. Elle est intéressante dans l'univers du sport parce que la valeur du droit à l'image est croissante. Plus un athlète performe, plus la valeur de son image est importante. Et autant les agents savent bien accompagner un athlète dans la progression de sa carrière. Autant, la manière dont on va exploiter cette image ne leur est pas très familière. En cela, la fiducie permet de créer une sorte de plateforme, en charge de l'exploitation des droits. Elle fonctionne un peu comme une entreprise : elle fédère et regroupe l'ensemble des professionnels qui vont permettre l'exploitation de l'image.

Scala Patrimoine. Quels sont alors les écueils à éviter ?

La principale erreur serait de penser, parce qu'on est médiatisé, que l’on n'a pas besoin de communiquer. L'histoire du sport, y compris l'histoire récente, a montré qu'on n'est jamais à l'abri de crises. Regardez les difficultés rencontrées récemment par un joueur de l'équipe de France pris dans des problématiques de dopage. Ou pensez aussi à un des meilleurs joueurs de golf du monde qui a été pris dans une vidéo en train de se quereller avec sa femme et de lancer sa voiture contre un arbre.

On n'est jamais à l'abri de problématiques fortes en termes d'image. Ce n'est pas parce qu'on est tout en haut que l'on n'a pas besoin de réfléchir à la manière dont on va structurer et gérer son image. La fiducie gestion d'image est en cela un moyen de permettre aux sportifs d'être accompagnés de très bons professionnels qui vont non seulement être là quand tout va bien, mais qui vont aussi être là quand tout va mal.

Scala Patrimoine. L'environnement est-il aussi plus complexe à appréhender ?

Le sportif navigue effectivement dans un environnement extrêmement complexe, face à des géants de la communication. Sans les athlètes, ces grands acteurs mondiaux seraient fragilisés. Le sportif est, entre guillemets, à la fois le petit maillon parce qu'il n'est rien au regard de la complexité des entreprises qu'il a face à lui, mais aussi un élément essentiel. Sans lui, cette économie du sport ne serait pas née.

Pour combler le gap qu'il y a entre « l'unité » qu’est l'athlète et la sophistication des acteurs qui sont autour de lui, pour exploiter cette image, la fiducie est, à mon sens, l’une des solutions les plus pertinentes. Elle peut permettre de rééquilibrer la différence entre ces deux mondes. Autrement dit, c'est un moyen de rééquilibrer le jeu, mais aussi de créer une jonction, une passerelle entre ces deux univers. Notre rôle, en tant qu’avocat fiduciaire, étant de marier harmonieusement ces contraintes.

https://www.youtube.com/watch?v=SS5Ty7Jnww4

Luisa Florez (Ofi Invest) : « le Say On Climate est un outil de gouvernance »

Le « Say On Climate » rencontre un succès grandissant auprès des grandes entreprises. Preuve en est : Schneider Electric, Vallourec, TotalEnergies, Covivio, EDF ou encore Amundi ont récemment fait voter leurs résolutions climatiques aux Assemblées générales d’actionnaires. Une dynamique qui avait d’ailleurs poussé certains parlementaires à intégrer - dans le projet de loi sur l'industrie verte - la généralisation d’un vote consultatif des actionnaires sur le plan climatique des entreprises cotées. Malheureusement, cet amendement a été retiré en dernière minute. Dans ce contexte particulier, Luisa Florez, Directrice des recherches en finance responsable d’Ofi Invest Asset Management, fait le point sur les atouts du « Say On Climate » et les dispositions à prendre pour garantir leur crédibilité.

Scala Patrimoine. Qu’est-ce que le « Say On Climate » ? Quels sont ses avantages ?

Luisa Florez. Le “Say on climate” est une résolution que l’on va soumettre lors d'une assemblée générale. Cette résolution peut être déposée soit par l'entreprise, soit par les actionnaires. L’objectif étant de présenter un plan climatique ou des projets visant des questions environnementales, d'une manière fréquente. Quels sont ses avantages ? C'est avant tout un outil de gouvernance, qui permet aux actionnaires d'apprécier la stratégie climatique d'une entreprise sur la durée et ses avancées. Cet outil offre aussi une plus grande transparence, aux actionnaires et aux investisseurs, sur la politique climat mise en œuvre par la société.

Scala Patrimoine. Ofi Invest AM a participé l’année dernière à 22 « Say on Climate ». Mais vous vous êtes opposés à 13 d’entre eux. Pour quelles raisons ? Existent-ils des risques de « greenwashing » ?

Luisa Florez. Nous avons considéré que ces résolutions n'étaient pas en ligne avec notre politique de vote, nos standards. Pour pouvoir analyser ces différents plans climatiques, nous n’avons pas fait de distinction entre les résolutions déposées par les actionnaires et ceux déposées par les entreprises. La question que nous nous posons : est-ce que ces plans climatiques nous donnent des indications précises sur les transformations du groupe concernant leurs émissions de CO2, qu'elles soient directes ou indirectes. Il nous parait, à ce titre, essentiel d'avoir à disposition l’ensemble du périmètre des émissions de l’entreprise. Ensuite, il faut que ces plans soient basés sur un scénario scientifique de référence. Et enfin, nous regardons si le plan proposé par l’entreprise est assez ambitieux, va assez loin.

Scala Patrimoine. Comment garantir sa crédibilité ? Le législateur doit-il mettre en place un cadre juridique plus contraignant ?

Luisa Florez. Pour que l’on puisse s'assurer d'avoir de bons standards, les règles du jeu doivent être claires pour les entreprises et pour les investisseurs. Je m'explique : aujourd'hui, chaque entreprise fait l'exercice de choisir un scénario climatique. Elle fait donc le choix de prendre différents types d'émission dans son plan. Nous souhaitons que les règles du jeu soient plus claires à l'avenir. Nous aimerions également revoir le cadre des dépôts de résolutions en France pour alléger et permettre plus d'interactions entre investisseurs et entreprises.

Scala Patrimoine. Quel regard portez vous sur l’abandon de l’amendement « Say On Climate » dans le cadre du projet de loi sur l'industrie verte ?

Luisa Florez. Nous ne pouvons que déplorer l'abandon de l’amendement du say on climate. Un retrait qui met, en effet, en relief les injonctions contradictoires permanentes auxquelles font face les investisseurs. D'un côté, ils ont l'obligation de mettre en place une politique d'engagement et d'agir face aux enjeux climatiques. Et de l’autre, ils n’y sont clairement pas aidés. C'est pour cette raison que nous attendions un soutien législatif.

L’amendement visait, dans le cadre de la future loi « industrie verte » à soumettre à un vote consultatif des actionnaires la politique climatique des grandes entreprises cotées. Cet outil de dialogue avait vocation à favoriser les discussions entre actionnaires et management des entreprises sur des enjeux essentiels qui doivent être compris de part et d’autre. Nous avons soutenu et défendu cet amendement, car nous avons la conviction qu’il allait dans le bon sens. Son abandon constitue un obstacle, mais ne nous limitera pas dans nos ambitions de poursuivre le dialogue et nos actions d’engagement auprès des entreprises.

https://www.youtube.com/watch?v=dq6xqq7kggY

Guillaume Lucchini dans Le Figaro pour évoquer les sacs à main de luxe

Les sacs à main de luxe sont les symboles du style et de l’élégance. Le « Birkin » et le « Kelly » de Hermès, le « Timeless » et le « Boy » de Chanel, Le « Sofia Coppola » de Louis Vuitton ou encore le « Lady Dior » de Dior font, à ce titre, partie du cercle très fermé des sacs à main iconiques, dont le succès traverse le temps. Mais sont-ils pour autant des « actifs » sur lesquels il est possible d’investir ? Guillaume Lucchini, le président de Scala Patrimoine, a été interrogé sur le sujet, par la journaliste Florence Loève, dans les pages du Magazine Le Figaro.

Les prix s’envolent

En quelques décennies, les prix des sacs de luxe se sont envolés. À sa sortie, le 2.55 de Chanel se vendait par exemple 206 € ! Aujourd’hui, les sacs proposés par les plus grandes maisons ne se vendent pas à moins de 7 000 €. En moyenne, depuis 1955, leurs valeurs ont donc augmenté de 14,2 % par an ! Comme le souligne Guillaume Lucchini, « Avec l’inflation, les grandes entreprises du Luxe font pleinement jouer leur « princing power » et imposent leurs prix, toujours plus élevés. Pour acquérir un sac de luxe neuf, les acquéreurs devront débourser la somme de 7 000 à 8 000 € minimum, sans compter les temps d’attente. Ce n’est donc clairement pas un produit accessible à tout le monde. »

Est-il encore possible de réaliser une bonne opération financière en investissant dans ces actifs ? Pourquoi pas, mais un tel investissement s’adresse avant tout aux plus fins connaisseurs du marché, capables d’authentifier le sac, de l’expertiser et de suivre les tendances. D’ailleurs, lors de la revente, les sacs à main de luxe cédés en seconde main perdent, le plus souvent, de leur valeur. Selon une étude publiée sur le sujet, le Birkin de chez Hermès perd - par exemple - plus de 60% de sa valeur.

Il est d’ailleurs très difficile de savoir comment va évoluer la cote d'un sac à main. Le prix de revente dépend de sa rareté, de son état, de la matière.

Les risques sont aussi très importants : vol et contrefaçon, changement de tendance et de mode … des éléments pas faciles à appréhender pour des non-initiés.

Le sac le plus cher du monde : le Birkin 25 de Hermès

À ce jour, le sac à main de luxe le plus cher de l’histoire est un Birkin 25 (Hermès) en crocodile niloticus de 2016, qui a trouvé preneur pour 365 545 € lors d’une vente aux enchères en novembre 2020 à Hongkong.

Notons également que Pharrell Williams, dans son rôle de directeur créatif chez Louis Vuitton, a souhaité réinventer le sac « Speedy » de la marque, dans une palette ultra-pop. La version présentée revêt des robes colorées, allant du rouge vif au bleu électrique en passant par le vert et l'orange. L’un de ses côtés est orné d'un cadenas en diamant et sa chaîne est en or massif. Sa mise à prix ? 1 million d’euros !!!

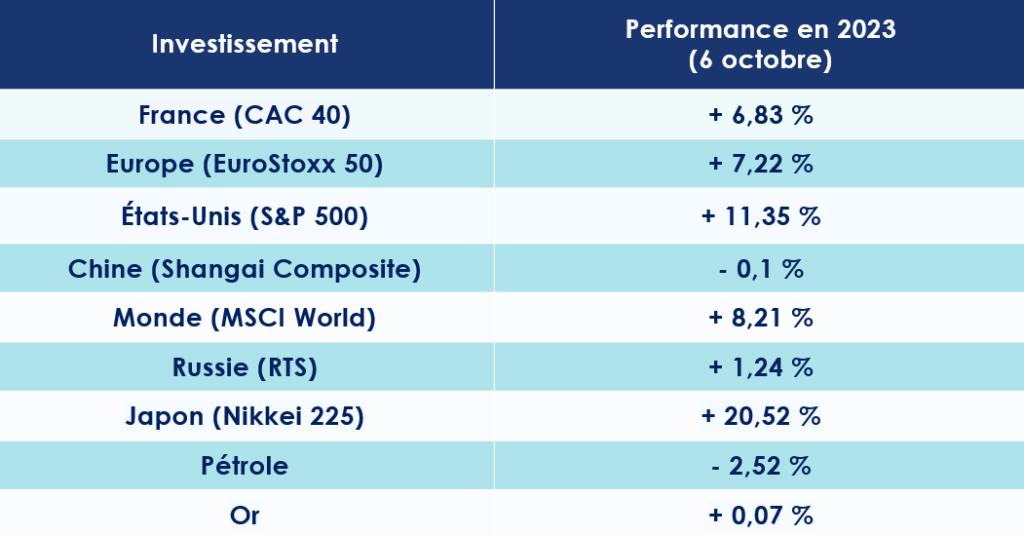

Le rendez-vous des marchés financiers - Octobre 2023

Marchés financiers & économie : les points clés

- Le troisième trimestre fut plus difficile sur les marchés financiers. Les marchés actions affichant une baisse supérieure à 3 % au cours des trois derniers mois ;

- Selon les dernières communications des dirigeants des principales banques centrales, les politiques de resserrement monétaire ne sont pas loin de toucher à leur fin ;

- Le gouvernement chinois semble écarter toute idée de grand plan de relance, préférant concentrer leur effort sur le désendettement du pays.

Marchés financiers : quelles performances ?

Coup d’arrêt pour les marchés financiers

Les marchés financiers marquent le pas.

Les marchés actions affichent une baisse supérieure à 3 % au cours des trois derniers mois, exception faite pour les valeurs nipponnes qui continuent de tirer leur épingle du jeu, grâce notamment à la faiblesse du yen.

Les valeurs de la tech ont souffert des discours des banquiers centraux martelant le « higher for longer ». L’indice Nasdaq 100 a chuté de 4% sur la période. Globalement les valeurs de croissance sont en net recul - 4,9 % face aux actions de style « value » (-1,9 %) mais le différentiel reste toujours en faveur de la croissance (+18 % de surperformance sur l’année).

Alors que les indicateurs avancés pointent un sentiment de plus en plus négatif, les défensives ont généré une performance positive, la santé en tête. Les secteurs les plus fortement endettés tels que les services aux collectivités ou les télécommunications ont, quant à eux, pâti de la hausse des taux d’intérêt.

Explosion des taux obligataires

La hausse des taux a aussi et surtout des conséquences sur les marchés obligataires. L’indice obligataire tous segments confondus a reculé de 3,6 % avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux.

Dans ce nouvel environnement, les états vont devoir refinancer leur dette dans des conditions beaucoup moins intéressantes que par le passé. Le taux américain à 10 ans atteint désormais 4,7 %. En Europe, la France emprunte à un taux supérieur à 3,5 % sur la même période tandis que le taux allemand s’établit autour de 2,92 %.

Détente des cours du pétrole

Malgré les tentatives de manipulation menées par l’Arabie Saoudite et la Russie, les cours du pétrole poursuivent leur baisse sur fond de craintes liées à la demande mondiale et à l'augmentation très importante des stocks d'essence aux États-Unis.

Le baril de Brent de la mer du Nord se négocie ainsi autour des 84 dollars, alors qu’il était encore supérieur à 90 dollars à la mi-septembre.

USA : L’inflation désormais sous contrôle ?

USA : L’inflation désormais sous contrôle ?

La Fed siffle la fin de la récré ?

Les politiques monétaires restrictives mises en œuvre par la Réserve fédérale américaine portent leur fruit. L’inflation semble aujourd’hui totalement sous contrôle. Ces derniers mois ont, en effet, été marqués par une décélération lente et continue de la hausse des prix aux États-Unis.

Une tendance confirmée par Alexandre Hezez, stratégiste du groupe Richelieu : « La hausse des prix des biens a connu une décélération assez marquée depuis plus d’un an, débutant avec celle des matières premières et des produits énergétiques. Une inflation persistante est largement attribuée au secteur des services et particulièrement à l’augmentation des loyers. »

Une dynamique qui nous amène donc à penser que le resserrement monétaire n’est pas loin de toucher à sa fin. Lors de sa dernière réunion mensuelle, la Fed a d’ailleurs annoncé un maintien de ses taux d'intérêt directeurs dans la fourchette de 5,25 % à 5,5 %. L’institution dirigée par Jerome Powell anticipe désormais une seule hausse supplémentaire de 25 points de base, d’ici la fin de l’année.

Les élections présidentielles en ligne de mire

Aurez élément qui pourrait jouer en faveur de la fin de la hausse des taux : la publication d’un rapport faisant état d'un nombre de créations d'emplois très inférieur aux attentes. Selon l’ADP (Non Farm Employment Change), le secteur privé américain n'a généré que 89 000 nouveaux emplois au mois de septembre, soit son plus faible rythme depuis janvier 2021.

Mais au-delà des questions économiques, les difficultés du pays pourraient être d’ordre politique. À un an des élections présidentielles, le camp des républicains s’écharpe au grand jour. Le républicain Kevin McCarthy a été récemment écarté du poste de speaker de la Chambre des représentants des États-Unis après le vote d'une motion de censure émanant de son parti, déposée par Matt Gaetz. Or ce dernier est un élu émanant de la droite dure américaine, très proche de l’ancien président Donald Trump. Le combat pour la maison blanche ne fait que commencer !

Europe : une croissance atone

La fin de la spirale inflationniste ?

Le 14 septembre dernier, la Banque Centrale européenne a relevé pour la dixième fois consécutive ses taux d’intérêt, à 4 %, soit une hausse de 25 points de base. Cette décision portant ce taux à un niveau qui n’avait jamais été atteint depuis le lancement de la monnaie unique.

Là aussi, les résultats de cette politique sont nettement visibles. La hausse des prix décroit sensiblement. Selon la dernière étude publiée par Eurostat, l'office statistique de l'Union européenne, le taux d'inflation annuel de la zone euro est estimé à 4,3 % en septembre 2023, contre 5,2% en août.

La Banque Centrale européenne a d’ailleurs pris acte de ce reflux. Selon ces dernières prévisions, l’inflation continuerait de ralentir au cours des deux prochaines années grâce à l’atténuation des tensions sur les coûts et à la transmission progressive des mesures de sa politique. L’inflation globale devrait revenir à 3,2 % en 2024 et 2,1 % en 2025.

Le cycle de hausse des taux d'intérêt de la Banque centrale européenne est-il donc arrivé à son terme ? Cela est très probable. Mario Centeno, membre du Conseil des gouverneurs de l'institution de Francfort, estime que « nous pouvons nous attendre à ce que le cycle de hausse des taux soit désormais achevé ».

Une croissance toujours décevante

Une bonne nouvelle alors que la croissance de l’Union européenne devrait rester atone en 2023, en raison notamment de la faiblesse de la demande extérieure. L’économie de la zone euro devrait augmenter de 0,7 % cette année, de 1,0 % en 2024 et de 1,5 % en 2025.

Heureusement, la zone euro peut s’appuyer sur la bonne santé du marché du travail. En août 2023, le taux de chômage était de 6,4 %, une nouvelle fois en baisse par rapport au taux de 6,5 % enregistré en juillet 2023. La zone euro compte tout de même près de 10,856 millions de personnes sans emploi.

Chine : le grand rebond n’aura pas lieu

La déception chinoise

L’espoir d’un formidable rebond de l’économie chinoise aura fait long feu. La fin des mesures de confinement instaurées dans le cadre de la lutte contre la propagation du Covid-19 n’aura pas provoqué le choc de la consommation espérée.

Citigroup anticipe une croissance de 5 % de la Chine en 2023. Et pour les prochaines années ? Selon les économistes, elle devrait se limiter à 4,5 % en 2024 et à 4,3 % en 2025.

Après vingt ans de croissance forte, la Chine doit apprendre à avancer dans un environnement économique « normalisé ». Comment expliquer un tel ralentissement ? Plusieurs raisons à cela.

L’un des moteurs les plus importants de la croissance chinoise est à la peine : les exportations reculent fortement depuis plusieurs mois. En août, elles ont enregistré une nouvelle baisse, de -8,8% sur un an. Même les chiffres liés aux importations font grise mine. Ils sont en baisse pour le dixième mois d'affilée (-7,3% sur un an), matérialisant ainsi la faible demande intérieure.

Autre signe de mauvaise santé de l’économie chinoise : l’inflation. Celle-ci s’établit à seulement 0,1 % en août, alors que l’ensemble des grands pays du monde doivent lutter contre une inflation souvent supérieure à 5 %. Une différence majeure qui s’explique notamment par la faiblesse de la consommation du ménage et par la crise traversée par son secteur immobilier.

Les espoirs d’un plan de relance s’amenuisent

Dans ce contexte, la quête de la chine pour devenir la première puissance mondiale semble veine.

Pour inverser la tendance, un grand nombre d’économistes anticipaient cependant le lancement d’un grand plan de relance. Mais tout porte à croire que celui-ci n’aura finalement pas lieu, ou en tout cas pas dans les proportions escomptées.

Xi Jinping, « le lider maximo » chinois, entend plutôt se concentrer sur l’effort de désendettement du pays initié depuis 2016. Il faut dire que l’Empire du Milieu paye encore le gigantesque plan de relance mis en œuvre à la fin des années 2000. La Chine avait alors investi 510 Md€ pour stimuler l'activité.

Or, les gouvernements locaux, responsables de près de 85 % des dépenses, sont aujourd’hui très fortement endettés. Et après trois ans de crise sanitaire, ils sont désormais sommés de se serrer la ceinture.

Surtout, le pays doit désormais apporter des solutions pour résoudre la crise dans laquelle le secteur immobilier est plongé. En août, les investissements immobiliers ont reculé de 19,1 % sur un an, pour le dix-huitième mois de baisse consécutif. Ce secteur est d’autant plus important, qu’avant la crise, il assurait près de 25 % de la croissance chinoise.

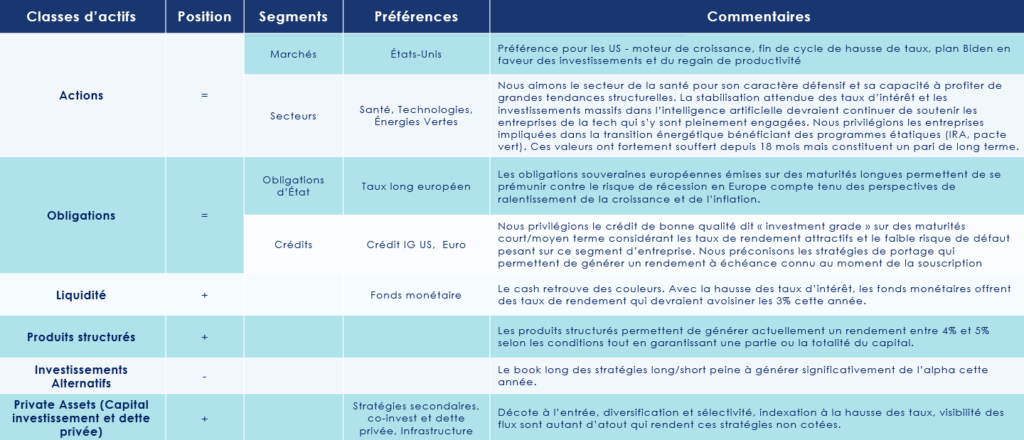

Les convictions de Scala Patrimoine

Une approche prudente

Nous maintenons une approche prudente sur les marchés financiers. Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

Sur les marchés obligataires, nous privilégions les obligations de qualité, dites "investment grade", par rapport aux obligations à haut rendement ("high yield"). Nous recommandons également une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises.

Retour à meilleure fortune des placements sans risque

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. Cet intérêt se matérialise sur 3 segments :

1. Les comptes à terme qui vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour 3,5% en fonction de la durée de placement choisie.

2. Les Fonds monétaires qui retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%.

3. Les produits structurés à capital garanti pour répondre à des besoins spécifiques, et leur rendement, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Focus sur le capital investissement

Une classe d’actifs qui performe

Au cours des deux dernières décennies, les fonds de Private Equity ont généré des rendements nettement supérieurs à ceux de l’indice S&P 500. Même si les volumes des deux marchés sont devenus beaucoup plus importants, l’écart de rendement entre les deux est évident et continuera probablement de se creuser à l’avenir.

Une démocratisation de l’investissement

Historiquement les investisseurs individuels ont été largement exclus des opportunités du marché privé en raison des exigences élevées en matière d’investissement minimum, il fallait effectivement plusieurs millions d’euros pour souscrire à un fonds privé. Pour cette raison, le Private Equity était historiquement l’apanage des investisseurs institutionnels et des Family Offices. Depuis quelques années nous assistons à un élargissement de l’offre et un accès aux investissements Private Equity aux particuliers grâce à un abaissement des tickets d’entrées à 100 K€.

Guillaume Lucchini décrypte le marché de l’immobilier pour B Smart TV

Hausse des taux des prêts, chute du nombre de transactions, baisse des prix … le secteur de l'immobilier est fragilisé. Faut-il pour autant se détourner de la pierre ? Nous ne le pensons pas. Guillaume Lucchini, président fondateur de Scala Patrimoine, s’en explique au Micro de Nicolas Pagniez sur B Smart TV.

Nicolas Pagniez. Quel regard portez-vous sur l’environnement économique et financier ? Quelles sont les conséquences de la hausse des taux sur le marché de l’immobilier ?

Guillaume Lucchini. L'immobilier est une classe d'actifs qui concerne un très grand nombre de Français, les propriétaires de leur résidence principale comme les investisseurs. Le momentum est un peu délicat pour une raison très simple : les prix de l'immobilier ont progressé de 30 % sur les dix dernières années. Or, aujourd’hui, le marché subit un très net recul.

Les chiffres sont là. D’après la dernière note de conjoncture des notaires de France, le nombre de transactions immobilières recensé en mai 2023, sur les 12 mois précédents, ne s’élève qu’à 1,029 million, contre 1,177 million en mai 2022. Soit une chute de plus de 12%

Même constat pour le marché tertiaire. Les analystes crédit de Natixis Corporate & Investment Banking évaluent même la baisse des volumes de transactions à 60 % sur un an au 1er trimestre 2023.

Vous imaginez l'effet que cela peut avoir ?

Cette mauvaise passe s’explique principalement par le contexte inflationniste. Pour lutter contre l’inflation, les banques centrales ont dû procéder à une augmentation des taux d’intérêt très rapide. En moins de 14 mois, la Banque Centrale européenne (BCE) a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Les conséquences sont d’ores et déjà visibles sur le crédit. Le taux moyen des prêts immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Les ménages subissent sans surprise une baisse de leur pouvoir d'achat. Les Français ont perdu, en moyenne, 5m2 de surface à l’achat depuis janvier 2023, dans les vingt plus grandes villes du pays.

« Dans une telle période, il faut s'en tenir aux fondamentaux »

Nicolas Pagniez. Faut-il rester à l'écart des SCPI dans le contexte actuel, ou faut-il chercher des opportunités sur le marché de l'immobilier ?

Guillaume Lucchini. Beaucoup d’analystes font un arrêt sur image sur les SCPI. Il reproche à tort aux gestionnaires de patrimoine d’avoir conseillé des SCPI. D'abord, ce véhicule est un investissement sur une classe d'actifs, l’immobilier, qui offre notamment l’avantage de la diversification. Cet actif étant pondéré sur différents secteurs, ceux des bureaux, du commerce ou encore de la logistique.

Or, depuis le début d’année, tous ces segments ne sont pas impactés de la même manière.

En moyenne, l’immobilier commercial prime enregistre une baisse de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation, par pays et au sein d’une même agglomération. Les commerces, qui ont un peu plus souffert lors de la crise du covid, se montrent aujourd’hui plus résilients.

Mais pourquoi ce questionnement ? Parce que très souvent, on fait un focus sur un segment unique. Mais on oublie que si le secteur tertiaire baisse, c'est que le résidentiel baisse également. Les prix à Paris reculent ainsi de 5 % depuis le début de l'année. Les arrondissements ne fonctionnent cependant pas tous de la même manière.

Si vous prenez également les chiffres des grandes villes comme Bordeaux, nous sommes à -8 % depuis le 1er janvier. Les propriétaires d'un appartement à Bordeaux doivent-ils pour autant vendre leur bien ? Nous ne le pensons pas. Ce serait peut-être même le pire moment.

En tant que conseil, il faut prendre beaucoup de recul. L’investissement immobilier doit s’appréhender sur un temps long. Très souvent, il se concrétise également avec un effet de levier. Or au cours des dernières années, les taux d’emprunt étaient historiquement bas ! Autre avantage de l’investissement immobilier, les loyers suivent en partie la courbe de l'inflation grâce à l’indexation des loyers.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient chuté de près de 15 % avant de rapidement se redresser. Il convient donc de prendre du recul sur ces effets d'annonce.

Nicolas Pagniez. Plusieurs SCPI parmi les plus importantes du marché ont annoncé une baisse sensible de la valorisation du prix de leur part. Cette situation peut inquiéter les investisseurs.

Guillaume Lucchini. Ces ajustements étaient obligatoires. Concernant les SCPI, vous avez une autorité de régulation qui encadre le prix des parts. Les sociétés de gestion ne peuvent pas faire n'importe quoi.

Certaines SCPI sont peut-être allées au-delà de la correction nécessaire. Pourquoi ? Peut-être en anticipant déjà l'après. Il y a un contexte qui va rester difficile, sur ces prochains mois. Et plutôt que de revaloriser deux fois à la baisse, il était peut-être plus intéressant pour elles de le faire en une seule fois.

Quoiqu’il en soit, les investisseurs doivent reprendre leur contexte d'investissement. Pourquoi avoir fait ce choix ? Sur quelle durée ? Dans une telle période, il faut s'en tenir aux fondamentaux.

https://www.youtube.com/watch?v=Co0fXNUpKLU&list=PLdnwbeBT9R2FBwDnJJW_4fx6ZIBfaezox&index=3

Private equity : quelles opportunités ?

Incertitudes économiques, hausse massive des taux d’intérêt, baisse substantielle des levées de fond … les nuages s’amoncellent au-dessus du marché du private equity. Pourtant, les opportunités n’ont - semble-t-il - jamais été aussi nombreuses. Pierre-Olivier Desplanches, Directeur général chez Archinvest, se confie, sans langue de bois, sur l’état de santé du marché du capital-investissement.

Scala Patrimoine. Le second semestre 2022 témoignait d’un ralentissement du marché du capital investissement, tant sur les transactions que sur les levées de fonds. Qu’en est-il pour le premier semestre 2023 ?

Pierre-Olivier Desplanches. Nous anticipons une situation assez similaire à celle du deuxième semestre 2022. Le marché du capital investissement est, en effet, très impacté par la baisse des indices boursiers, notamment aux États-Unis. Les institutionnels subissent de ce fait une réduction très importante de leur dénominateur, et présentent une exposition au private equity trop élevée par rapport à leur allocation initiale. C’est pour cette raison que les levées de fonds ralentissent.

Sur le plan transactionnel, avec l'augmentation des taux d'intérêt, les acheteurs ne sont plus en capacité de payer les prix attendus par les vendeurs. Vendeurs et acquéreurs se regardent donc en chiens de faïence. Les vendeurs s'attendent à des prix en ligne avec ce qu'ils ont connu dans les années où les taux d'intérêt étaient extrêmement faibles. Or, nous sommes dans un nouveau paradigme. Ces prix ne peuvent plus être atteints. Ces problèmes se résorberont toutefois d’eux-mêmes, dans le courant de l'année 2024.

Scala Patrimoine. Les conditions macroéconomiques plus difficiles et l’augmentation du coût du capital peuvent-il fragiliser les fonds de private equity ?

C'est une très bonne question, mais je pense qu'il faut séparer plusieurs types de fonds.

Vous avez au cours des dernières années des fonds qui ont acheté des sociétés relativement moyennes à des valorisations très importantes, car il y avait beaucoup d'argent sur le marché. Les taux d'intérêt étaient aussi extrêmement bas et les banques prêtaient avec beaucoup de facilité. Ces fonds vont se retrouver dans une situation un peu plus compliquée parce que les conditions de sortie ne sont plus les mêmes. Ils vont en conséquence devoir attendre plusieurs années pour créer de la valeur et peut-être atteindre une valorisation satisfaisante.

C'est pour cela que l’on considère qu'il y a une fenêtre d'opportunité extrêmement intéressante pour des investisseurs qui se positionneraient sur des fonds en cours de levée. C'est une situation qui est très différente parce qu'ils n'ont pas encore acheté de sociétés. Et quand ils ont commencé à déployer cet argent, ils l'ont fait quand les marchés de LBO avaient déjà corrigé.

Ces investisseurs sont positionnés dans des portefeuilles à des valorisations beaucoup plus attractives. Ils vont ainsi pouvoir déployer leur liquidité dans des conditions intéressantes. Sur une très longue période, c'est toujours dans ces moments un peu plus compliqués, où la visibilité est moins bonne, que les fonds réalisent leur meilleur retour.

« C’est toujours dans les moments un peu plus compliqués, où la visibilité est moins bonne, que les fonds réalisent leur meilleur retour »

Scala Patrimoine. Quelles sont vos perspectives pour les prochains mois ? À quelles évolutions faut-il s'attendre ?

Le première stratégie qui nous semble pertinente concerne les grands fonds de LBO.

La deuxième stratégie vise la dette privée. Nous assistons à une remontée très fort des taux d'intérêt. Et ces acteurs-là se rémunèrent notamment sur un business model : marge + Euribor ou + Libor. Donc avec la remontée des taux d'intérêt, ces fonds de dettes privés vous permettent de bénéficier d'une rémunération beaucoup plus attractive qu'au cours des dix dernières années, quand les taux d'intérêt étaient négatifs, voire nuls.

Et la troisième stratégie à regarder de près est le secondaire. Comme je vous l’avais précisé en début d’entretien, certains investisseurs institutionnels pourraient avoir besoin de liquidité. Or, pour en trouver, ils vont devoir céder leur participation sur le marché secondaire, et pourraient même être prêts à accepter des décotes intéressantes. Un fonds de secondaire expérimenté et disposant de capitaux à déployer aura ainsi la possibilité d’acheter de très belles sociétés, à des conditions de marché extrêmement attractives.

Scala Patrimoine. Faut-il anticiper une baisse des performances au cours des prochaines années ?

De notre point de vue absolument pas. Les fonds qui déploient l'argent aujourd’hui le font dans un marché extrêmement attractif. Dès lors que l'économie offrira un peu plus de visibilité, les banques reviendront sur le marché, ce qui fera de facto remonter le niveau des valorisations. C’est à ce moment-là que les investisseurs seront prêts à prendre des positions sur des valorisations un peu plus élevées.

Pour toutes ces raisons, les fonds qui ont investi dans les périodes de troubles peuvent sortir dans de très bonnes conditions.

https://www.youtube.com/watch?v=giFb6lxUSsA

L’immobilier : un marché à l’arrêt ?

Comme toutes les classes d’actifs, l’immobilier est soumis aux aléas économiques et financiers. Après une décennie de hausse quasi ininterrompue, soutenue par des taux historiquement bas, la pierre reprend désormais son souffle. Il faut dire qu’entre 2013 et 2023 les prix de l’immobilier avaient largement progressé en France métropolitaine. Une hausse évaluée à près de 30 % selon l’INSEE. Rien de moins.

Mais depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée et l’inflation a brusquement augmenté. Pour enrayer cette spirale inflationniste, les principales banques centrales, dont la BCE, ont remonté leurs taux de façon brutale. En moins de 14 mois, l’institution dirigée par Christine Lagarde a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Cette politique restrictive a bien évidemment des conséquences sur le marché de l’immobilier.

Un retournement du marché immobilier

La hausse des taux fragilise le secteur

Les politiques monétaires menées par les banquiers centraux poussent les établissements de crédit à remonter les taux de leurs prêts immobiliers. Le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Or, une hausse du coût du crédit s’accompagne très souvent d’une baisse des prix. Les acquéreurs ayant un budget moindre à consacrer à leur achat. Fort logiquement, les prix des logements reculent donc partout en France. Selon les dernières estimations des agents immobiliers et des notaires, à Paris, sur un an, les prix ont baissé de plus de 5 %. Le prix au m² dans la capitale venant ainsi de passer sous la barre symbolique des 10 000 €. Mêmes dynamiques à Bordeaux et Lyon, où les prix reculent de plus de 8 %.

Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a enregistré - au cours des 9 premiers mois de l’année - une baisse - au niveau européen - de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation et la nature des actifs. Les commerces ayant, quant à eux, davantage souffert durant la période « Covid », résistent aujourd’hui un peu mieux.

Cette baisse des prix générale est également alimentée par une chute du nombre de transactions. Les analystes crédit de Natixis Corporate & Investment Banking l’évaluent à - 60 % sur un an au 1er trimestre 2023.

Des facteurs structurels

Au-delà de la hausse des taux d’intérêt, plusieurs facteurs de long terme peuvent expliquer les difficultés du marché l’immobilier. C’est notamment le cas du durcissement de la réglementation sur le volet des performances énergétiques. Celle-ci contraint en effet les investisseurs – privés ou institutionnels – à financer de couteux travaux de rénovation sur des actifs immobiliers parfois vieillissants. Or, le coût prohibitif de ces mises aux normes peut amener certains d’entre eux à y renoncer, et à mettre en vente leurs actifs pour s’en débarrasser.

Dans une récente interview au journal, « Le Parisien », Bruno Le Maire, a d’ailleurs ouvert la voie à une révision du calendrier d'interdiction de louer des passoires thermiques. La loi Climat et Résilience ayant prévu de sortir de la location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE) à partir de 2025 et tous lesbiens notés F en 2028. Des délais qui s'avèrent en pratique très difficiles à tenir. « Je considère que tout ce qui a été décidé avant la hausse des taux mérite d'être regardé à nouveau à l'aune de cette crise. Ce qui était possible lorsque l'argent était disponible devient impossible avec des taux aussi élevés » a ainsi tenu à préciser Bruno Le Maire.

Enfin, concernant le marché des bureaux, la crise du Covid a fait évoluer les habitudes de travail des salariés. Le télétravail en France s'est ainsi fortement développé au cours des dernières années et impacte fortement la demande dans certaines zones géographiques. Une tendance que les investisseurs immobiliers, et notamment les SCPI, ne peuvent désormais plus négliger.

Les SCPI avancent en ordre dispersé

Les plus grandes capitalisations plus durement touchées par la crise

Malgré la résilience montrée au cours des dernières crises, les SCPI ne pourront pas échapper au contexte économique plus que morose. Plusieurs d’entre elles en ont d’ailleurs déjà fait les frais. Car, pour rappel, le prix des parts d'une SCPI doit correspondre à plus ou moins 10% de la valeur de reconstitution du portefeuille, autrement dit à sa valeur si tous les actifs qu'elle possède devaient être vendus.

À ce jour, 16 SCPI – sur les 215 SCPI du marché français - ont déjà annoncé une baisse de leur valeur de part en 2023. Un chiffre qui n’est d’ailleurs sans doute pas définitif.

Pour l’instant, les véhicules d’investissement les plus touchés concernent les plus grandes capitalisations, dont certaines sont aussi celles qui ont le plus collecté ces dernières années. La quinzaine de SCPI ayant annoncé la baisse du prix de leur part représentant plus de 30% du marché en termes de capitalisation !

C’est notamment le cas de la société de gestion Perial qui a baissé le prix de la part de PF Grand Paris de 15,8 %, de Patrimmo Commerce proposé par Primonial (−10,70 %), d’Opus Real de BNP Paribas Reim (10 %) ou encore de Genepierre d’Amundi Immobilier (-17,04 %).

Une baisse de la valeur du prix des parts à relativiser

Concernant la SCPI PF Grand Paris cette décision, il est vrai dommageable à court terme, ne remet toutefois pas en cause l’intérêt de cette SCPI sur le long terme. Il convient, en effet, de ne pas céder à la panique. Ces dernières années, la classe d’actifs a pleinement profité du contexte de baisse des taux. Il est donc normal que le secteur immobilier s’adapte progressivement à ce nouveau contexte économique et reprenne son souffle.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient baissé de près de 15 % avant de rapidement se redresser.

Par ailleurs, la valeur de reconstitution de la SCPI PF Grand Paris, c’est-à-dire la valeur de l’ensemble des actifs du portefeuille (488,10 €), demeure encore supérieure à la valorisation du prix de la part (458 €). Autrement dit, Perial AM a été très prudent dans son travail de valorisation, et a probablement préféré anticiper une nouvelle baisse des prix sur le marché immobilier. La dépréciation de 15,8 % décidée par la société de gestion étant bien supérieure à la baisse réelle de la valeur de son patrimoine de 8,2 %, à périmètre constant.

Ces difficultés dépassent par ailleurs largement les frontières hexagonales. La SCPI LF Europimmo commercialisée par La Française REM a enregistré une baisse du prix de ses parts de 9,6 %, alors que 90 % de ses actifs sont situés en Allemagne.

À court terme, aucune baisse n’est toutefois attendue parmi les sociétés de gestion suivantes : Sofidy, d’Advenis REIM, d’Atland Voisin, d’Allianz Immovalor, de Swiss Life AM, d’Altixia REIM, ou de Novaxia. Ces dernières ayant investis sur des actifs ou une temporalité différente de celles précédemment citées.

Quelles stratégies mettre en œuvre ?

L'immobilier : un placement de long terme

Nombreux sont ceux qui se posent la question de céder les parts de SCPI qu’ils détiennent. La question est légitime. Mais les habitants de Bordeaux doivent-ils céder rapidement leur logement, car sa valeur a baissé de 8 % ? Nous ne le pensons pas. Et l’investissement en SCPI doit répondre au même raisonnement. Nous vous conseillons donc de conserver vos investissements.

L’immobilier est une classe d’actifs de long terme, qui répond à certains objectifs patrimoniaux précis. Comme l’immobilier locatif, les SCPI offrent des rendements attrayants, pour se constituer des revenus complémentaires. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent toujours à des niveaux attractifs.

Des loyers indexés sur l’inflation

Aucune SCPI n'a pour l’instant communiqué sur une baisse de son taux de distribution. À ce jour, les taux annoncés pour 2023 restent encore intéressants (autour de 4 %). Autre bonne nouvelle, les revenus locatifs des SCPI vont pouvoir tirer profit des effets de l’inflation, grâce aux mécanismes d'indexation des baux sur des indices sur les prix à la consommation.

Dans un environnement de taux historiquement bas, ces actifs ont aussi permis aux investisseurs, grâce à l’achat à crédit, de financer la construction de leur patrimoine de manière optimale.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques.

L’œil de Scala Patrimoine

L’investissement en immobilier doit être regardé sur un temps très long, supérieur à 8 ans. Malgré les récentes difficultés du secteur, les investisseurs ne doivent donc pas bouder la classe d’actifs, bien au contraire. Celle-ci conserve tous ses attraits.

La disparité de prix selon la localisation et la nature des actifs devront toutefois vous amener à être toujours plus sélectifs dans vos choix d’investissement, notamment sur l’emplacement de vos biens. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Concernant les SCPI, la question de la liquidité des actifs est aussi une question importante. C’est pour cette raison que nous n’avons pas souhaité proposer à nos clients des SCPI en assurance-vie, où le mélange des genres ne nous paraissait pas opportun (nous privilégiions l’investissement en SCPI en direct, via un compte-titre). Surtout que la collecte se tasse et que les demandes de rachats sont en hausse. Pour assurer la liquidité de leurs véhicules d’investissements, certaines SCPI n’auront donc d’autres choix que de vendre des biens, avec des décotes, ce qui aura mécaniquement pour effet d’accentuer la baisse de la valeur de leurs actifs.

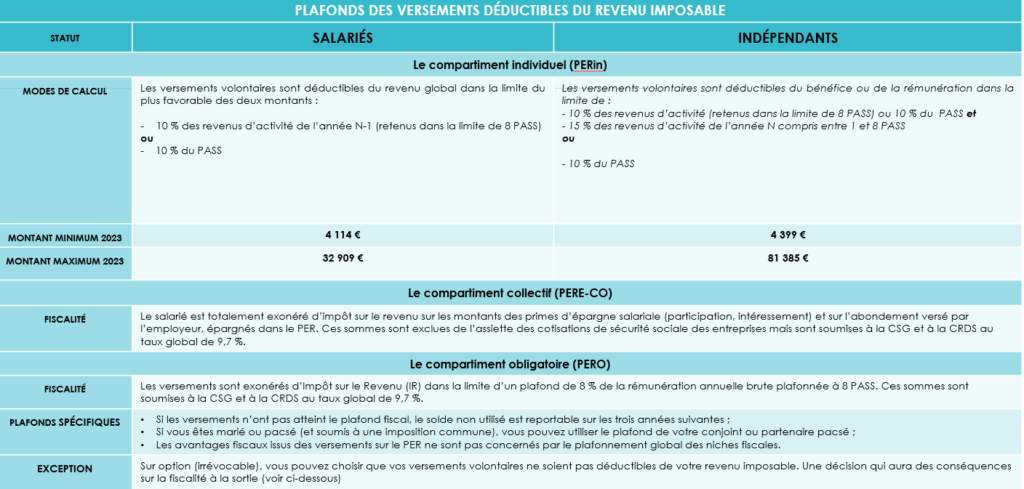

Les avantages du plan d’épargne retraite (PER)

En quelques années, le plan d’épargne retraite (PER) s’est fait une place dans le choix dans le patrimoine des Français. Au 31 décembre 2022, plus de 7 millions de personnes avaient déjà ouvert un contrat ! Les encours constitués sur ces PER sont désormais supérieurs à 80 milliards d’euros, dépassant largement l’objectif initial de 50 Md€ fixé par le gouvernement pour décembre 2022.

Comment expliquer un tel engouement ? À vrai dire la recette semble assez élémentaire. Ce contrat a juste tenu sa promesse initiale reposant sur la simplicité, la lisibilité et la flexibilité.

Simple, car le PER est une enveloppe financière ouverte à tous, sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite. Ces versements peuvent être libres ou programmés, et ne sont pas plafonnés.

Lisible, car le plan d’épargne retraite concentre l’ensemble des anciennes solutions d’épargne retraite (PERP, Madelin, Article 83) en un seul produit.

Et enfin flexible, car vous avez le choix entre une sortie ou en rente, en capital ou un mixte entre les deux lors de votre départ à la retraite.

Comment fonctionne le plan d’épargne retraite (PER) ?

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement les autres plans d'épargne retraite tels que le Perp, le Madelin ou le contrat « Article 83 ».

Le PER se décline aujourd’hui sous 3 formes :

- le compartiment individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- la partie collective (PERE-collectif), alimentée notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Preuve de la flexibilité offerte par le PER, vous avez la possibilité de transférer l'épargne des anciens plans déjà ouverts sur votre nouveau contrat. Autre bonne nouvelle, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre.

Ne perdez cependant pas de vue que le PER demeure un « produit tunnel ». Autrement dit, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, à l’exception des cas de déblocage anticipé prévus par la loi.

Comment gérer l’épargne placée sur votre plan d'épargne retraite ?

Vous disposez d’une très grande liberté dans la gestion de votre plan d’épargne retraite. Avec ce contrat, vous avez en effet accès à un large choix de placements : de solutions totalement sécurisées comme le fonds en euros aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Et comme pour vos autres contrats (assurance-vie, contrat de capitalisation), vous avez la main pour réaliser des arbitrages à tout moment, et ainsi adapter votre allocation d’actifs au contexte économique et financier, à votre profil de risque ou à votre horizon d’investissement.

Rente ou capital ? Il faut choisir !

Avant la réforme initiée par la loi Pacte, les épargnants regrettaient qu’ils ne puissent disposer librement des sommes placées sur leur contrat lors de leur départ en retraite. Leur demande a été entendue par le gouvernement : il leur est désormais possible de choisir leur modalité de sortie.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- ou le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

La loi vous permet également de disposer de manière anticipée des sommes placées sur votre contrat, lorsque vous devez malheureusement faire face à certains événements ou accidents de la vie. Ces cas sont toutefois limitativement énumérés :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- révocation ou non-renouvellement d’un mandat d’un dirigeant ;

Le dernier cas de sortie « anticipée », celui-ci plus heureux, concerne l’acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Quelle est la fiscalité applicable ?

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée, mais également à la sortie du contrat.

-

La fiscalité sur les versements sur le plan d'épargne retraite

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2023, votre économie d’impôt 2024 sera égale à :

450 € si votre taux marginal d’imposition est de 45 % ;

410 € si votre taux marginal d’imposition est de 41 % ;

300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

-

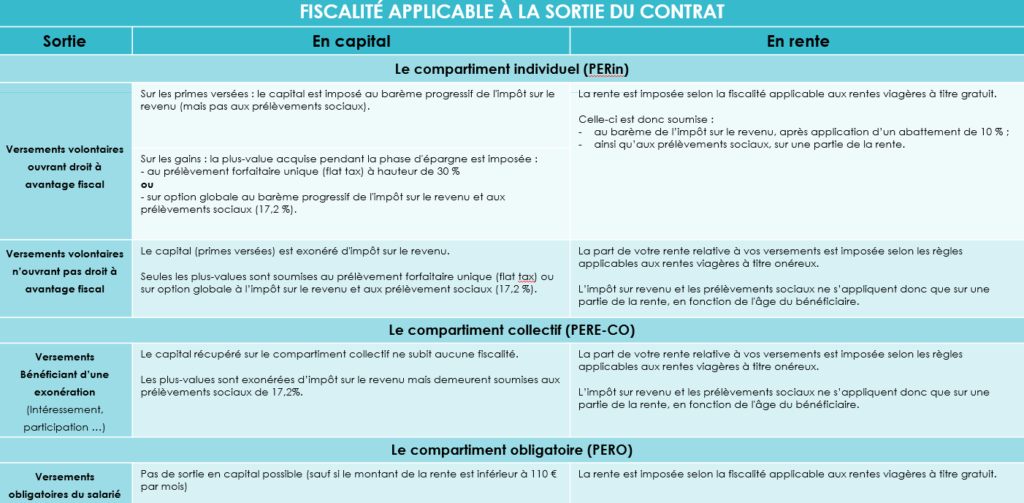

La fiscalité applicable à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente selon que vous optez pour une sortie en rente ou en capital ou le « compartiment » de votre contrat.

L’œil de Scala Patrimoine

Avec la loi Pacte, l’épargne retraite s’est offert une véritable cure de Jouvence. Plus attractive, mieux comprise des épargnants, le plan d’épargne retraite fait l’objet d’un intérêt grandissant des contribuables imposées dans les tranches les plus élevées du barème de l’impôt sur le revenu.

En souscrivant un PER, ces derniers peuvent, dès à présent, alléger leur feuille d’imposition.

Le plan d’épargne retraite n’est cependant pas adapté à tous les profils. Seule une étude patrimoniale sur mesure pouvant ainsi démontrer son intérêt.

Défiscalisation : soutenir le cinéma français avec les Sofica

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) viennent soutenir la production audiovisuelle française.

Dans le passé, elles ont permis de financer des films à succès tels que « l’Arnacoeur » de Pascal Chaumeil, « Boîte Noire » de Yann Gozlan, « Camping 3 » de Fabien Onteniente ou encore « Eiffel » de Martin Bourboulon. Plus récemment, les Sofica ont investi dans plusieurs longs métrages salués par la critique comme « L’innocent » de Louis Garrel, « Pacifiction » de Albert Serra et « Un Petit frère » de Léonor Serraille.

Sofica : à la recherche d'un équilibre économique

Mais, il convient de ne pas céder à l’euphorie : investir dans l’industrie du cinéma se révèle très rarement rentable. Depuis leur lancement, en mettant de côté les avantages fiscaux adossés à leur investissement, seule une poignée de Sofica a trouvé le chemin de la rentabilité. La plupart de ces véhicules perdant entre 20 % et 40 % de leur valeur.

Pour motiver les épargnants à y placer leur argent, les pouvoirs publics ont donc décidé d’adjoindre à ces investissements un avantage fiscal substantiel ! Avec succès, puisque les enveloppes de souscription sont – chaque année – prises d’assaut.

Un soutien précieux à l'industrie audiovisuelle française

Acquérir des sofica c’est d’abord, et avant tout, apporter son soutien à la création artistique française. Ces véhicules d’investissement n’ayant pas vocation à se positionner sur les blockbusters internationaux, comme Star Wars, James Bond ou Harry Potter. Les sommes collectées sont même prioritairement destinées aux œuvres hexagonales à petits budgets, inférieurs à 8 M€.

Le nombre de véhicules est, par ailleurs, limité par l’État. Cette année, seulement 13 Sofica bénéficient d’un agrément, les autorisant à collecter 73,07 M€ au total. Depuis leur création, elles ont investi près de 2 milliards d’euros et financé 2 900 œuvres.

De nouvelles sources de revenus pour les Sofica

Une fois la levée de fonds concrétisée, la Sofica dispose d’un an pour investir les sommes versées par les épargnants. Bonne nouvelle, leurs sources de revenus se sont largement diversifiées ces dernières années. En pratique, lorsqu’elle finance une œuvre, la société négocie la perception d’une partie des futures recettes. La Sofica reçoit alors des revenus issus des entrées en salle, des ventes internationales, des DVD ou encore de la vente des droits aux Chaines TV.

Et depuis quelques années, les plateformes de streaming (Netflix, Amazon Prime …) se placent parmi les principaux acheteurs de contenus audiovisuels. Surtout que depuis le 1er juillet 2021, elles sont dans l’obligation de financer le cinéma français. 20 à 25% de leur chiffre d’affaires réalisé en France doit être réinvesti dans cette économie. Un levier supplémentaire pour trouver la voie difficile vers la rentabilité.

Un dispositif pour réduire son impôt sur le revenu

Ayez bien en tête qu’acquérir des parts de Sofica présente un risque de perte en capital. Pour en masquer les effets, le législateur permet donc aux investisseurs de bénéficier d’un avantage fiscal très important. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En pratique, la grande majorité des Sofica font cependant l’objet d’une liquidation anticipée au bout de 6 à 8 ans.

Point essentiel : si les contribuables décidaient de céder leur part avant 5 ans, l’avantage fiscal serait remis en cause.

Les contribuables étant, par ailleurs, dans l’obligation d’investir au moins 5 000 € pour bénéficier de l’avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

– limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

– intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Gardez également à l’esprit que lorsque la somme des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu. Celui-ci ne pouvant pas être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse exclusivement aux personnes les plus fortement imposées, dans une optique de diversification de leur patrimoine.

L’œil de Scala Patrimoine

Les Sofica présentent un risque de perte en capital important. Les espérances de gains sont aléatoires, car elles sont notamment liées au succès des œuvres financées. En conséquence, les gains qui seront éventuellement réalisés viendront très probablement de l’avantage fiscal acquis lors de la souscription.

Selon les cas, le souscripteur récupère entre 60 % et 70 % des sommes engagées. Le rendement de ce dispositif de défiscalisation étant limité à 4 % ou 5 % par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre limité. La fenêtre de souscription est très courte. Les contribuables intéressés devront donc aller vite.

[1] Les souscriptions donnant lieu à la réduction d’impôt SOFICA ne peuvent pas figurer sur un PEA. Ni ouvrir droit à la réduction d’impôt au titre des souscriptions au capital de petites et moyennes entreprises. (article 199 terdecies-O A du CGI).

[2] Sont de même nature les titres mentionnés à l’article 150-O A du CGI et en particulier les valeurs mobilières et droits sociaux imposables dans les conditions de droit commun au barème progressif de l’IR.

Eric Simonnet (Triodos IM) : « Les labels doivent renforcer leurs exclusions sectorielles »

Dans le cadre de la gestion de fonds étiquetés « investissement socialement responsable », les gérants procèdent, le plus souvent, à l’exclusion de certains secteurs ou activités controversés. Ces derniers refusant ainsi d’investir dans des sociétés liées, par exemple, aux armes (armes à sous-munitions, mines antipersonnel, armes chimiques), au tabac ou encore à l’alcool. Mais quelles sont les exclusions les plus couramment appliquées ? Que recouvrent les labels durables ? Qu’en est-il des énergies fossiles ? Eric Simonnet, responsable des relations investisseurs chez Triodos Investment Management, se penchent pour nous sur les politiques d’exclusions sectorielles des gérants d’actifs.

Scala Patrimoine. Quelles sont les principales exclusions prévues par les grandes initiatives internationales (UNPRI …) ?

Les grandes initiatives internationales telles que les UNPRI, le Global Compact, le GIIN mettent en œuvre des exclusions que l’on pourrait qualifier de traditionnelles et qui sont principalement liées aux énergies fossiles, conventionnelles ou non-conventionnelles. Des exclusions qui concernent également l'armement. Soulignons également que depuis les années 70, aux États-Unis, la finance dite « éthique » intègre l'exclusion de certains secteurs comme le tabac, l'alcool, la pornographie, le charbon.

Scala Patrimoine. Quelles exclusions Triodos applique-t-il ? Qu’en est-il des énergies fossiles ?

En dehors des grandes exclusions traditionnelles précédemment citées, Triodos va exclure toutes les énergies fossiles, que cela soit l'exploration, la production ou la distribution. Sont donc écartés le gaz, le gaz de schiste, le pétrole, les énergies conventionnelles et non conventionnelles. À cela vont notamment s'ajouter des exclusions sur l'armement, sur les polluants organiques persistants, les pesticides et les OGM.

« On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles »

Scala Patrimoine. Les labels dédiés à l’investissement responsable doivent-ils renforcer leurs politiques dans ce domaine ?

Oui, et ils doivent renforcer ces exclusions sectorielles, notamment à cause d'une disparité entre les labels au niveau européen. L’un des labels les plus avancés sur les exclusions est le label belge Towards Sustainability. Or, celui-ci est lui-même en train de se réformer pour être encore plus strict. Le label allemand FNG ou le Swan Ecolabel dans les pays nordiques sont également très stricts sur les exclusions appliquées.

En France, nous avons une variété de labels (Label GreenFin, Le Label Finansol sur la finance solidaire ou encore le label ISR). Le Label ISR fait d’ailleurs aussi l’Object d’une réforme d’envergure. Mais jusqu'à présent, nous dirons poliment que nous ne sommes pas au niveau des attentes européennes concernant les exclusions, notamment sur les énergies fossiles. Ces derniers mois, ce débat a d’ailleurs pris beaucoup d'énergie et de temps lors des discussions autour de la réforme de ce label.

Scala Patrimoine. Ces différentes exclusions s’opposent-elles aux approches reposant sur l’inclusion, autrement dit la progression des entreprises se trouvant dans des secteurs peu vertueux par nature ?

L'inclusion des sociétés les moins vertueuses est un vrai débat, notamment en France. Et je pense que c'est lié à la perception que nous avons de l'investissement responsable. Le respect des critères ESG, souvent mis en avant dans le cadre de l’investissement responsable, et l’investissement à impact sont pourtant deux choses différentes. Lorsqu’un gérant adopte des critères environnementaux, sociaux ou de gouvernance, il peut être en mesure d’inclure des sociétés peu vertueuses au sein de son portefeuille, tout simplement parce qu'elles remplissent un certain nombre de critères, adoptent une approche ou implémentent des changements considérés comme pertinents.

Mais si les investisseurs veulent vraiment avoir un impact positif sur la société, sur l'environnement, il ne me semble guère possible de faire l'impasse sur ces exclusions, notamment sur les énergies fossiles. Prenons l’exemple d’une grande société comme Total Énergies. Certes, le groupe français est en train d'essayer de changer, en investissant dans les énergies renouvelables. Mais le problème, c'est qu’en parallèle ils continuent de mettre en œuvre des activités et des projets portant une atteinte très importante à l'environnement. C’est notamment le cas avec projet EACOP en Afrique de l'Est. Cela soulève de nombreuses interrogations sur la dimension responsable d’un investissement. Et c'est sur ces points que Triodos IM n'est pas d'accord. On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles.

https://www.youtube.com/watch?v=YXJ6BYyB1y8