Vie Plus lance un contrat d'assurance vie avec Scala Patrimoine

L'Argus de l'assurance – mai 2019 – Conférence de presse

[Article] Particularité de ce contrat baptisé Scala Life : des supports en unités de compte peu chargés en frais de gestion, qui ne rapportent pas de commission au courtier.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.

Suravenir lance une nouvelle offre "clean share" en assurance vie

L'AGEFI Actifs – mai 2019 – Conférence de presse

[Article] L'assureur s'est associé avec Scala patrimoine pour cette offre accessible dans le cadre d'un mandat CIF soumis à honoraires.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.

Scala Patrimoine s’associe à Suravenir pour affirmer son indépendance

Profession CGP – mai 2019 – Conférence de presse

[Article] Scala Patrimoine est l’un des rares cabinets à avoir décidé de conserver le statut de CGP indépendant. Pour aller plus loin dans cette démarche, un contrat d’assurance-vie dédié au cabinet a été lancé en compagnie de Suravenir.

Pour découvrir le contrat Scala life, contrat d'assurance vie 100% clean share, cliquer ici.

Loi Pacte – Article 21 : la transférabilité des contrats d’assurance vie

Si la Loi Pacte a pour principal objectif de dynamiser le financement de l’économie réelle, l’article 21 met l’accent plus particulièrement sur le rôle de l’épargne investie dans l’assurance vie et sa contribution dans les investissements de l’économie.

En effet, il n’est pas possible, pour un épargnant peu satisfait des performances de son contrat d’assurance vie, de la gamme d’unités de compte à laquelle il a accès ou la qualité du conseil qui lui est apporté, de changer de contrat ou de le transférer dans un autre établissement, sans perdre son antériorité fiscale.

Pour plusieurs parlementaires, cette inertie conduit les épargnants à laisser « dormir leur épargne sur le fonds en euros, alors qu’ils pourraient trouver l’expertise adéquate auprès d’un autre organisme pour dynamiser leur épargne sereinement. » La libre entrée sur le marché de l’assurance vie n’est, selon eux, pas respectée. De ce fait, « les acteurs innovants et indépendants connaissent des difficultés importantes pour émerger, face aux banques et assurances peu motivées à accompagner leurs clients dans la prise de risque. »[1]

Par ailleurs, les rentabilités des fonds en euros sont très disparates. Certains contrats très anciens sont bien moins rémunérés que de nouveaux contrats destinés pour l’assureur à conquérir de nouveaux adhérents.

L’association de consommateur, « Consommation Logement et Cadre de vie » (CLCV), soutient les souscripteurs anciens et fidèles, qui ne disposent ainsi d’aucun moyen de pression pour défendre leurs intérêts sans clôturer leur contrat et perdre leurs avantages fiscaux.

De plus, la transparence accrue sur les « coûts cachés » prélevés dans les OPCVM, reversés partiellement aux distributeurs pour les inciter à proposer ces fonds, pourrait encourager demain les souscripteurs à vouloir orienter davantage leurs investissements dans des contrats d’assurance vie ou parts de fonds « cleanshare », c’est-à-dire, équivalents, mais sans prélèvement de ces rétro commissions, donc plus performants.

Dans ce contexte, plusieurs députés ont déposé à l’automne 2018 des amendements visant à autoriser la transférabilité des contrats d’assurance vie et de capitalisation d’une entreprise d’assurance à une autre avec neutralité fiscale, comme cela existe pour le PEA et le PERP.

Dans une Lettre ouverte, 500 professionnels de l’investissement ont dénoncé le 28 février 2019, le « préjudice fiscal » subit par les épargnants et le contrôle de 80% des encours de ces contrats par 10 bancassureurs. En soutenant la transférabilité externe, ils entendent ainsi « redonner le pouvoir à 50 millions d’épargnants »[2].

Pourtant, si les sénateurs ont adopté un amendement visant à permettre cette transférabilité externe sans conséquence fiscale du dénouement, le parlement l’a finalement rejeté pour adopter en 2nde lecture, la possibilité de transférer des contrats peu performants vers des contrats mieux rémunérés mais au sein d’un même assureur.

L’analyse de l’institut des actuaires :

A la demande de la Commission spéciale chargée d’examiner le projet de la Loi Pacte, l’Institut des actuaires[3] a produit une analyse dont les conclusions sont en effet, réticentes à l’idée de la transférabilité externe.

La transférabilité des contrats d’un assureur à l’autre pourrait engendrer « un risque sérieux de diminution des rendements à long terme », en les obligeant à adapter leur gestion d’actifs pour pouvoir honorer leurs garanties en capital.

Le Ministre de l’Economie Bruno Le Maire, parle d’un risque de « zapping » des contrats.

Les assureurs seraient ainsi contraints de maintenir une poche d’actifs suffisamment liquide à long terme, en réduisant les supports présentant une volatilité significative et une liquidité limitée tels que les actions, les investissements en infrastructures ou le capital-investissement.

Aussi, cette liberté de transférabilité externe des contrats pourrait d’une part, dissuader les assureurs de diversifier leurs investissements à long terme sur des actions, et dans la durée, déstabiliser l’économie.

D’autre part, une surenchère accrue sur les performances du fonds en euros pourrait entraîner une spirale concurrentielle entre les assureurs pour attirer de nouveaux clients, et s’avérer préjudiciable en cas de remontée des taux.

L’analyse de l’Institut des Actuaires montre donc les risques de liquidités et de solvabilité pour les assureurs ainsi que le moindre financement à terme de l’économie si une telle mesure était adoptée, ce qui va à l’encontre des objectifs recherchés par le projet de la Loi Pacte.

Le Parlement a finalement choisi de suivre les réticences émises par la Commission spéciale au vue des résultats de cette analyse.

La transférabilité est maintenue mais au sein d’un même assureur :

Afin de fluidifier la gestion des contrats et intensifier la concurrence entre les assureurs, l’Assemblée Nationale a adopté en 2nde lecture, la transférabilité des contrats mais au sein d’un même assureur.

Il sera désormais possible de transférer son ancien contrat d’assurance vers un nouveau mieux rémunéré en conservant son antériorité fiscale, mais au sein de la même compagnie d’assurance.

Par ailleurs, s’agissant d’une plus grande transparence, les assureurs devront informer leurs épargnants sur la performance de chacun de leurs contrats, qu’ils soient ou non encore commercialisés. Ces données devront être publiées sur le site de la compagnie dans les 90 jours suivant le 31 décembre de l’année de revalorisation et pour une durée minimale de 5 ans.

La transparence sur les frais prélevés dans chacun des contrats et dans chaque unité de compte sera également exigée, et pour chaque unité de compte la performance brute et nette de frais, ainsi que le montant des commissions prélevées sur une période passée devra être publiée.

Une fois par an, les épargnants devront être informés sur les conditions de transférabilité de leurs contrats.

C’est donc plus de souplesse et de clarté qui seront offertes aux souscripteurs.

Reste à savoir comment la transférabilité des contrats au sein d’un même assureur sera mise en application.

Elle pourrait s’apparenter à ce qui a été appliqué avec l’amendement Fourgous pour transformer les contrats monosupports en contrats multisupports. Si le « fourgoussage » de ces contrats ne sont réalisés qu’à la condition d’investir au minimum 20% en actions lors du transfert, cette même condition ne devrait pas être exigée dans ce nouveau dispositif.

Néanmoins, pour les clients mécontents du suivi de leur contrat, s’ils ne peuvent changer d’assureur, ils devraient pouvoir changer de distributeur dans le cadre de cette nouvelle Loi.

Ainsi, les possibilités de changement de courtiers, de banques distributrices, devraient être autorisées, sous réserve bien entendu, que le nouveau dépositaire du contrat ait bien signé un partenariat avec le même assureur.

[1] Amendement N° 384 rect.bis du 31 janvier 2019

[2] « Lettre ouverte des professionnels de l’investissement en soutien à la transférabilité de l’assurance vie » datée du jeudi 28 février 2019.

[3] Communiqué de presse du 5 mars 2019 – www.institutdesactuaires.com

La transparisation des frais des gestionnaires d’actifs : où en sommes-nous ?

Depuis la crise financière mondiale en 2008 et la crise de la dette européenne en 2011, les régulateurs ont examiné de près le secteur des services financiers et mis en œuvre une législation visant à rendre le secteur plus responsable et surtout plus transparent.

Avec la mise en place de la directive MiFID II[1] (Markets in Financial Instruments Directive) ainsi que la mise en place de réglementations similaires dans des pays non membres de l'UE, le secteur de la gestion d'actifs est désormais obligé de repenser complètement son modèle économique, et notamment son réseau de distribution.

Le sujet de la structure des commissions perçues par les conseillers financiers dans le cadre de cette distribution de produits financiers a été largement débattu en France ces dernières années, notamment au niveau des associations professionnelles. La question en suspens était et reste toujours la même : le client acceptera t’il de payer des frais directement au distributeur - commercialisateur, ou ces frais peuvent-ils continuer à être intégrés dans le produit et reversés ensuite à ce même distributeur ? De ces questions en naissent d’autres comme celles concernant le juste prix de la distribution ou encore celles concernant les avantages en nature versés par les sociétés partenaires pour « inciter – incentiver » ces mêmes distributeurs à commercialiser leurs propres produits. De ces pratiques les autorités se sont saisies, que ce soit pour des questions de protection du consommateur ou de gestion des conflits d’intérêts, notamment quand ce marché de la distribution financière emploi le terme de « conseiller » versus « courtier » pour qualifier son rôle de distributeur.

Les régulateurs européens ont dorénavant tranché ces questions en considérant ces frais comme beaucoup trop opaques au niveau du consommateur et en prenant des mesures pour interdire désormais totalement les rétrocessions ou du moins les réduire de manière drastique par des contrôles très stricts.

Si les 27 États membres de l'UE seront probablement autorisés à adopter leur propre approche de la notion d’avantages au sens de MiFID II, la directive appelle de toute façon un changement radical. Les Pays-Bas, le Danemark et le Royaume-Uni, par exemple, ont décidé de mettre en place une interdiction totale des rétrocessions. Ces réglementations entraînent des changements fondamentaux dans le mode de fonctionnement des conseillers financiers et des gestionnaires d’actifs, les obligeant à réviser l’ensemble de leurs modèles économiques.

L'UE et la directive concernant les marchés d'instruments financiers (MiFID) II

L'objectif de MiFID II est d'aider l'UE à évoluer vers un secteur des services financiers plus unifié, compétitif et transparent. Le dialogue tripartite entre le Conseil, le Parlement et la Commission de l'Union européenne a aboutit à une directive finale qui a débouché sur la transposition de la directive avec une application en France depuis le 3 janvier 2018[2].

La directive MiFID II élargit et affine la directive MiFID I (en place depuis 2007) et aura un impact fondamental sur les marchés européens des valeurs mobilières. Plus spécifiquement, MiFID II est centré sur treize thèmes stratégiques clés, dont l'un concerne uniquement le recours à des avantages, ou rétrocessions. Historiquement, les gestionnaires de fonds reversaient aux conseillers financiers des commissions ou des rétrocessions lourdes, qui constituent des frais de gestion facturés au fonds et, par conséquent, un coût indirect pour l'investisseur.

Dans le cadre de la révision actuelle de la directive MIF II, les conseillers financiers ne sont plus autorisés à accepter d'avantages monétaires ou non monétaires versés par un tiers, à l'exception d'avantages mineurs non monétaires, mais uniquement s'ils améliorent la qualité du service et n'empêchent pas le cabinet d’agir dans le meilleur intérêt du client. De plus, les conseillers devront divulguer tous les frais de gestion et les frais initiaux.

En outre, la définition révisée du conseil en investissement indépendant dans la directive MiFID II indique que les fournisseurs de services financiers ne pourront prétendre à l’indépendance que s’ils ne perçoivent aucune forme de rémunération de la part de tiers.

Quels sont les impacts réels de la directive MiFID II sur le marché français ?

- Une transformation des nouveaux modèles économiques

En vertu de cette nouvelle législation, les banques commencent à facturer des frais de conseil explicites aux clients et/ou à augmenter les frais de courtage pour remplacer les revenus perdus des rétrocessions. Changer la structure des frais pourrait avoir un impact différent sur le modèle économique.

Premièrement, la nouvelle structure de frais entraînera probablement une diminution du nombre de conseillers, car les clients pourraient ne plus vouloir payer ces frais de conseil. Dans ce scénario, les clients pourraient décider de contourner entièrement le conseiller et se diriger directement vers le gestionnaire d’actifs via des plateformes en ligne, dites de robot-advisoring.

Deuxièmement, le client pourra toujours demander les conseils traditionnels d’un conseiller, mais cette clientèle est probablement beaucoup plus petite et principalement riche ou fortunée.

Troisièmement, il faudra mettre au point de nouveaux modèles de conseil à moindre coût géré essentiellement via le digital et dont la valeur ajoutée sera difficile à trouver.

- Les fonds à forte marge susceptibles de souffrir

Ces changements de réglementation sont également susceptibles d’affecter les produits d’investissement plus sophistiqués et sur lesquels les banques bénéficient des marges les plus élevées. Les produits plus complexes appellent logiquement des frais plus élevés en raison de coûts plus élevés, d'unicité et de complexité.

Comme la nouvelle législation exige que ces frais soient explicites, la demande des clients pour ces produits diminuera probablement à moins que le montant de ces commissions ne leur soit remboursé. Le secteur a déjà subi une baisse substantielle de la demande de produits complexes suite à la crise financière, lorsque les préférences ont été transférées vers des produits plus transparents et plus simples. Dans l’ensemble, une réduction ou une élimination supplémentaire des frais des produits à forte marge risque d’aggraver les problèmes de rentabilité de nombreux gestionnaires d’actifs.

Quel retour d’expérience chez notre voisin britannique ?

Le Royaume-Uni est l'une des trois juridictions européennes à interdire les avantages et a mis en œuvre ce changement via le RDR[3], une nouvelle législation entrée en vigueur le 31 décembre 2012. La Financial Conduct Authority[4] (FCA) du Royaume-Uni a introduit ce mandat pour mettre fin aux conflits d'intérêts dans la structure de paiement des conseillers financiers (i), accroître la transparence concernant la manière dont les investisseurs paient leurs conseils financiers (ii) et renforcer les qualifications professionnelles des conseillers et clarifier le type de conseil qu'ils fournissent (iii).

En vertu de la nouvelle réglementation, les conseillers financiers (et les opérateurs de plate-forme à compter du 6 avril 2014) ne sont plus autorisés à percevoir de commission des gestionnaires de fonds sur les nouveaux contrats. Au lieu de cela, tous les conseillers en investissement particuliers doivent développer une structure de frais initiale et la divulguer aux investisseurs.

Comment peut évoluer le marché français?

- Réévaluation de la structure de frais

A la suite de MIFID 2, le secteur du conseil va être contraint de réévaluer sa structure de frais et de trouver une solution qui combinera service client et facturation. La question de la tarification est désormais un enjeu majeur, le client jusqu’à présent n’ayant pas eu l’habitude de payer le service apporté, service jusqu’alors rémunéré de façon opaque.

Cette structure de rémunération à l'acte modifiera également le comportement des conseillers. Plutôt que d'essayer de battre le marché ou de vendre de manière agressive un produit, les conseillers financiers modifieront leurs propositions pour les rendre plus contrôlables et mieux ciblées, on pourra parler de planification financière.

- L’émergence de la gestion passive

Les produits de placement à gestion passive (ETF) font désormais l'objet d'une attention accrue en raison de leur faible coût. Dans un environnement désormais drivé par les frais, les clients se tourneront plus facilement vers une gestion passive dont les frais de gestion sont beaucoup moins importants.

Attention pour autant, cette gestion passive nécessitera un certain contrôle extérieur, qui pourra s’incarner alors dans l’action du conseiller. Le client se tournera alors vers son conseiller pour accompagner cette gestion, accompagnement que le conseiller pourra alors facturer de manière totalement transparente.

- Le sacre de nouvelles catégories d’actions (cleanshare)

Dans cet objectif de transparence, le marché financier a dû s’adapter en créant de nouvelles parts dites « propres » : les cleanshares. La particularité de celles-ci : elles ne payent pas le distributeur, évitant ainsi tout conflit d’intérêt.

Désormais, le client aura la possibilité, tout en conservant la même gestion de la part de son gestionnaire d’actifs, de diminuer drastiquement les frais de gestion de celui-ci. En effet, le gestionnaire n’aura plus besoin de rémunérer le distributeur sur ses seuls frais de gestion.

D’’après nos analyses récentes, sur 607 fonds analysés, les frais de gestions annuels des unités de comptes classiques sont de 1.79% alors que les frais de gestions des ces mêmes fonds sur la part cleanshare sont de 1.07%, soit 40% d’économies sur ces frais de gestion !

Quelle que soit la juridiction, il existe aujourd’hui une nette tendance en matière de réglementation dans toute l'Europe, qui consiste à s'éloigner des rétrocessions et à adopter une structure tarifaire initiale plus transparente, poussant ainsi les fonds non performants à être exposés, surtout si les frais de gestions sont élevés et que les marchés sont baissiers.

Après le marché de la téléphonie mobile ou de l’assurance emprunteur, c’est désormais au marché de la distribution financière de faire sa révolution. La fin des rétrocommissions devrait redistribuer les cartes de la distribution et nous devrions constater prochainement une redirection de la collecte financière vers les gérants les plus performants, et non vers ceux qui jusqu’à présent « sponsorisez » cette collecte avec un taux de rétrocommission plus important que la moyenne.

[1] Directive 2014/65/UE

[2] https://www.amf-france.org/Acteurs-et-produits/Marches-financiers-et-infrastructures/De-MIF-1-a-MIF-2/Les-mesures-d-application-de-MIF-2

[3] Retail Distribution Review

Déclaration d'impôt 2019, année blanche et prélèvement à la source : ce qu'il faut savoir

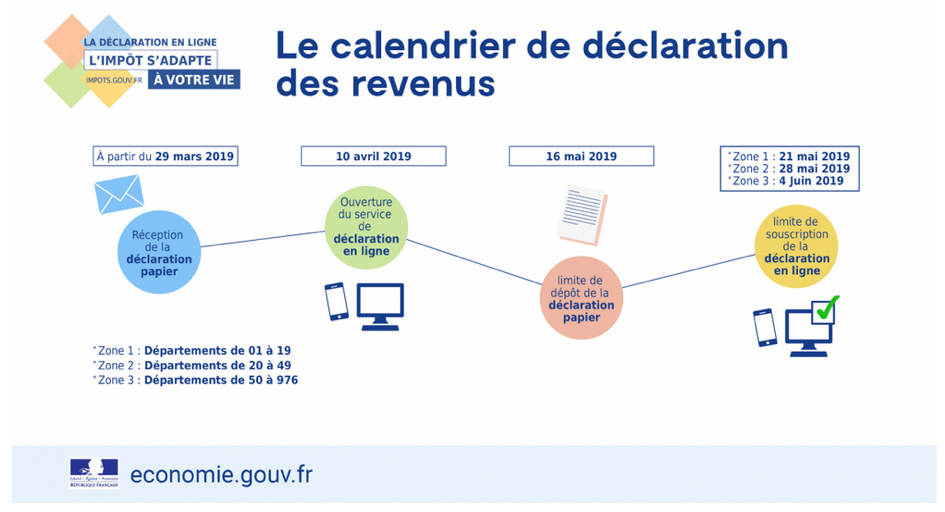

La campagne déclarative de l’Impôt sur le Revenu (IR) et de l’Impôt sur la Fortune Immobilière (IFI) a débuté le 10 avril dernier. Malgré le passage au prélèvement à la source, et l’absence d’imposition des revenus courants via la mise en place de l’année blanche et du CIMR, il conviendra de déclarer vos revenus 2018.

Comme chaque année nous vous proposons de prendre connaissance des dates limites de déclaration ainsi que des principales nouveautés à prendre en compte pour réaliser vos déclarations (IR et IFI) dans les meilleures conditions[1].

Calendrier fiscal 2019, un renforcement de la déclaration en ligne

Depuis plusieurs années, le législateur pousse le contribuable à réaliser sa déclaration sur internet. En 2018, les seuils de revenus rendant obligatoire la déclaration en ligne avaient été abaissés afin de généraliser l’utilisation du dispositif.

L’année 2019 achèvera cette généralisation de la déclaration en ligne. En effet, à compter de cette année, la déclaration en ligne des revenus est obligatoire peu importe le revenu fiscal du déclarant, dès lors que la résidence principale est couverte par un accès mobile[2].

La déclaration en ligne permet notamment :

- Plus de simplicité : seules les rubriques que le contribuable a l’habitude de compléter apparaitront sur son espace ;

- Plus de souplesse : les dates limites de dépôt sont allongées ;

- Plus de sécurité : une confirmation de déclaration est disponible sur l’espace du déclarant.

Enfin, si vous n’avez aucune modification à apporter aux éléments pré-complétés dans votre déclaration en ligne, il vous est possible de la valider directement sur votre smartphone via l’application Impots.gouv.

Impôt sur le revenu, un maintien de l’obligation de déclaration malgré le prélèvement à la source

Malgré la modification du mode de collecte de l’impôt, les obligations déclaratives restent les mêmes par rapport aux années précédentes. Les déclarations annuelles des revenus permettront notamment d’actualiser le taux de prélèvement à la source du contribuable appliqué à partir du mois de septembre suivant la déclaration (si le déclarant a opté pour un taux neutre ou taux personnalisé, ce taux restera inchangé malgré la déclaration).

Quelques spécificités existent néanmoins dans le cadre de l’année blanche. Afin d’éviter d’acquitter deux fois l’impôt sur les revenus courants (au titre des revenus 2018 et au titre des revenus 2019), le législateur a mis en place un crédit d’impôt « Modernisation Recouvrement » (ou CIMR). Les revenus exceptionnels sont en revanche exclus de ce dispositif.

Le contribuable devra ainsi continuer à reporter ses différents revenus dans les cases habituelles (tous les revenus doivent être déclarés). Il conviendra ensuite de reporter et de lister les revenus exceptionnels perçus dans des cases dédiées (puisque ces revenus seront imposés).

A savoir, qu’il ne revient pas à l’employeur de distinguer, au profit du salarié, les revenus courants, des revenus exceptionnels. Le salarié devra réaliser lui-même la distinction et éventuellement avoir recours au rescrit fiscal s’il le juge nécessaire.

Impôt sur la Fortune Immobilière, maintien de la déclaration concomitante et nouveautés

Comme lors de la déclaration 2018, tous les redevables de l’IFI devront procéder à la déclaration de leur patrimoine immobilier concomitamment à la déclaration de leurs revenus.

Quelques nouveautés sont en revanche intervenues quant au contenu de la déclaration :

- Les prêts in fine souscrits par une société devront être amortis fiscalement ;

- Il ne sera désormais possible de déduire les dettes contractées par une société, et concernées par les dispositifs anti-abus, que si ces dettes ont été souscrites en vue d’acquérir des actifs imposables à l’IFI.

Comme chaque année, les équipes de SCALA PATRIMOINE restent à votre disposition pour vous accompagner dans la réalisation de vos démarches déclaratives.

[1] Pour tout complément d’information l’administration fiscale a mis en ligne un Dossier de Presse détaillant les spécificités des déclarations 2019 ainsi que la traditionnelle Brochure Pratique.

[2] Une tolérance existe pour les personnes qui ne sont pas en mesure de procéder à la déclaration en ligne (par exemple les personnes âgées non familière avec l’utilisation d’internet).

Comment soutenir une cause en prenant la décision de faire un legs ?

Radio Notre-Dame – Mai 2019 – Interview de Guillaume Lucchini

En Quête de Sens – Sophie Nouaille reçoit Maître Denis Watin Augouard, Christian Cabin Saint Marcel et Guillaume Lucchini (SCALA PATRIMOINE) pour évoquer le legs.

Écouter le podcast de l'émission :

La société civile soumise à l’impôt sur les sociétés : véhicule d’investissement immobilier, véritable « pare-feu fiscal » et outil de transmission du patrimoine

Les contribuables concernés par un « fort taux marginal d’imposition » et souhaitant anticiper un complément de retraite ou percevoir une « rente différée » sont lourdement fiscalisés sur la phase de capitalisation de leur patrimoine.

En effet, les revenus immobiliers qu’ils peuvent percevoir au titre de la location de leurs biens immobiliers sont imposés dès le premier euro à l’impôt sur le revenu au taux marginal d’imposition (TMI) de leur foyer fiscal, qui est le taux le plus élevé qui s’applique à leurs revenus, ainsi qu’aux prélèvements sociaux (PS) au taux de 17,2%, soit une imposition totale pouvant aller jusqu’à 62,2%.

Par exemple, si vous êtes assujetti à une tranche marginale d’imposition (TMI) de 30% et que vous percevez des revenus locatifs de 20.000€ par an, vous acquittez actuellement une fiscalité de 9.440€, de sorte que votre revenu locatif net d’impôt est seulement de 10.560€.

La constitution d’une société civile, comme véhicule pour l’investissement immobilier ou financier, est une solution pertinente dans le cadre de la planification patrimoniale.

Les particuliers auront tout intérêt à utiliser la société civile comme un « pare-feu fiscal » afin de geler l’impact de leur fiscalité personnelle sur la constitution d’un complément de retraite durant leur vie active et préparer plus sereinement leur transmission.

Un outil patrimonial permettant de répondre à de nombreux objectifs sur le plan civil

La société civile peut permettre la mise en commun des moyens nécessaires à l’élaboration d’un projet d’investissement immobilier locatif, (au comptant ou à crédit) et d’éviter les inconvénients de l’indivision notamment concernant les règles relatives aux incapables (les décisions collectives sont en principe considérées comme des actes d’administration et ne nécessitent pas l’autorisation du juge des tutelles) et à la durée (la durée de la société civile peut être de 99 ans alors que l’indivision est un état précaire).

Par ailleurs, la société civile permet d’isoler un bien par rapport à l’exercice d’une activité professionnelle, lorsque le professionnel souhaite séparer les biens utilisés pour l’exercice de son activité des locaux dans lesquels il exerce ;

Enfin, c’est un formidable outil pour planifier la transmission de son patrimoine à ses enfants en prenant en consideration les objectifs à la fois des parents et des enfants (retraite des parents, études des enfants, financement d’un projet immobilier…) et tout en limitant la pression fiscale de l’impôt sur le revenu et des droits de successions.

A cet égard, plusieurs solutions peuvent être envisagées :

- transmettre les parts sociales de manière échelonnée tout en conservant le contrôle de la société;

- consentir une donation-partage des parts sociales et de lotir tous les présomptifs héritiers;

- démembrer les parts sociales et de les transmettre en conservant les revenus

Une stratégie fiscale intéressante en phase de constitution de patrimoine

Sur le plan fiscal, la société civile offre également la possibilité d’opter, lors de la constitution ou en cours de vie sociale, pour l’assujettissement à l’impôt sur les sociétés[1].

Ainsi si la société civile opte, dès sa création, pour l’impôt sur les sociétés, elle bénéfice, chaque année, d’un taux réduit d’imposition à l’impôt sur les sociétés, actuellement fixé à 15% jusqu’à 38.120 euros de bénéfices.

Au-delà, l’impôt sur les sociétés s’élève à 28% jusqu’à 500 000€ de bénéfices (25% à horizon 2022) puis 31% au-delà de 500 000€ (25% à horizon 2022).

Ce taux d’imposition réduit de 15% se compare favorablement au taux marginal d’imposition des contribuables les plus fortement imposés pouvant atteindre 62.2%.

Ainsi, cette différence d’imposition permet de mettre en place une stratégie de capitalisation à des conditions financières particulièrement avantageuses puisque chaque année le contribuable capitalisera l’économie d’impôt pouvant atteindre jusqu’à 47.2% (62.2% - 15%).

En effet, en l’état actuel du droit fiscal et social, aucun autre prélèvement obligatoire n’est dû par la société, qui n’exerce pas d’activité professionnelle, mais assure la gestion d’un patrimoine privé (holding patrimonial à objet strictement civil) : pas de contribution économique territoriale, pas de cotisation sur la valeur ajoutée des entreprises, non assujettissement aux charges sociales (gérance bénévole), pas de TVA, pas de taxe sur les salaires (en l’absence de salarié et de gérance rémunérée).

Après le paiement de l'impôt par la société, les associés peuvent décider ou non de distribuer tout ou partie des bénéfices.

Les associés ont donc la maîtrise de leur revenu fiscal de référence (RFR) et des revenus à prendre en compte pour le plafonnement de l'Impôt sur la Fortune Immobilière (IFI), seule une distribution est génératrice d'impôt sur le revenu chez l'associé.

L’option pour l’IS[2] permet d’amortir le bien immobilier. L’amortissement consiste à calculer une charge puis à la répartir sur une durée d’usage”. Les durées d’amortissement varient selon le type d’ouvrage (gros oeuvre, agencements, aménagements…) et le terrain n’est pas amortissable.

La contrepartie de cet amortissement est que la plus-value en cas de cession du bien se calcule en retenant la différence entre le prix de vente et le prix d’acquisition de l’ensemble immobilier, déduction faite des amortissements comptabilisés, qui n’entrent pas dans le calcul lorsque l’on relève des plus-values des particuliers.

C’est cette plus-value qui est imposable à l’impôt sur les sociétés (à 15% si taux réduit) , ce qui revient à dire que l’amortissement pratiqué au fil des années est d’une certaine façon compensée par la plus-value lors de la revente.

Pour une imposition à l’impôt sur le revenu, l’imposition se fera au taux de 36.2% (19% + prélèvements sociaux) après abattement pour durée de détention.

L’option à l’IS permet généralement de neutraliser l’impôt pendant la durée d’amortissement et engendre une imposition plus importante lors de la cession.

Alors que le régime de droit commun à l’impôt sur le revenu ne permet pas l’amortissement du bien, est donc fiscalement et financièrement plus lourd, mais une exonération totale au bout de trente ans est applicable.

Une analyse avec de multiples simulations permet d’orienter le choix d’imposition (impôt sur le revenu ou sur les sociétés) mais on pourrait envisager que :

- pour des investissements locatifs, qui ont, à la fois, une espérance de plus-value à terme et qui produisent des revenus dont la fiscalité est financièrement supportable, il est préférable de ne pas opter pour l’impôt sur les sociétés ;

- pour des projets plus importants ou liés à une activité professionnelle, il est préférable d’opter pour l’impôt sur les sociétés afin de minimiser les coûts lors de l’exploitation tout en acceptant de payer l’impôt lors de la cession.

L’acquisition de parts de SCPI par le biais d’une société soumise à l’impôt sur les sociétés

Comme nous l’avons déjà évoqué dans un précédent article[3], les SCPI offrent une grande souplesse pour se constituer progressivement un capital dans l’immobilier locatif et disposer à terme d’un complément de ressources, pour la retraite par exemple, dans un contexte d’essoufflement du régime par répartition.

En effet, chaque euro emprunté doit rapporter plus qu’il ne coûte, et le surplus doit être mis à profit pour rembourser tout ou partie du capital de l’emprunt souscrit. La conjoncture actuelle des taux, qui n’ont jamais été aussi bas depuis 60 ans, permet de réaliser des opérations à effet de levier, à des conditions intéressantes.

En constituant une société civile à l’impôt sur les sociétés, nous développons une sorte de « fonds de retraite » qui va avoir pour finalité de verser à terme à la retraite, un complément de retraite à partir d’un patrimoine développé à des conditions particulièrement avantageuses. L’efficacité de ce montage sera d’autant plus grande que la phase de capitalisation sera longue et que les parts de SCPI seront conservées longtemps, y compris pendant toute la retraite.

L’objectif poursuivi est clairement de constituer des revenus complémentaires pour la retraite et non d’assurer la constitution d’un capital pour soutenir un projet personnel tel que l’achat d’une résidence principale ou secondaire. En effet, la liquidation « ex abrupto » de cette société civile, pour servir un tel projet, serait coûteuse au plan fiscal, car elle entraînerait la perception d’un important boni de liquidation imposable à l’impôt sur le revenu (barème progressif) ainsi qu’aux prélèvements sociaux, sans faveur particulière.

Il est toutefois possible de récupérer, sans impôts, une partie du capital constitué sous forme de remboursement de compte courant d’associé, ce qui donne, quand même, une certaine flexibilité à ce montage.

[1] Article 206-3 et 239 du Code Général des Impôts

[2] IS : impôt sur les sociétés

[3] En 2019, comment dynamiser son épargne dans un contexte de taux d’emprunt historiquement au plus bas ?

Guillaume Lucchini (Scala Patrimoine) : « Peu d’établissements bancaires se positionnent sur des financements complexes »

Décideurs Magazine Gestion d’actifs & patrimoine – Avril 2019 – Interview de Guillaume Lucchini et Malek Ziane

[Article] Un investisseur ayant un taux d’endettement élevé aura très souvent des difficultés à recourir à l’emprunt pour financer ses opérations immobilières, quand bien même il disposerait de revenus importants. Guillaume Lucchini, associé fondateur, et de Malek Ziane responsable corporate, chez Scala Patrimoine reviennent sur les stratégies à mettre en œuvre y parvenir.

PEA PME : Financer l’économie réelle en diversifiant votre épargne

Le Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE) adopté par le parlement le 11 avril 2019 vise, en premier lieu, à soutenir le développement des TPE/PME et à dynamiser leur financement.

En effet, si les encours des crédits bancaires accordés aux ETI/PME, représentent plus de la moitié des financements prêtés aux entreprises résidentes en France, plusieurs centaines de milliers d’entre elles voient leurs demandes refusées. Ainsi, ce sont les TPE, start up, des entreprises innovantes ou encore trop jeunes, qui ont davantage de difficultés à obtenir des financements.

Les banques sont également plus réticentes à octroyer des financements à des PME pour investir dans des actifs non matériels, tels que la communication, les services, l’emploi si elles ne peuvent en contrepartie, obtenir des garanties solides, telles qu’une caution personnelle du dirigeant sur 100% du prêt sollicité.

Pourtant, les TPE/PME sont à l’origine de près de la moitié des emplois en France et de la richesse produite par les entreprises.

Le financement de leurs investissements représente donc un levier déterminant pour la croissance et les créations d’emplois, notamment dans le contexte de mutations technologiques que nous traversons.

Il est donc essentiel de leur permettre d’avoir accès à d’autres alternatives qu’au crédit bancaire.

C’est ainsi que le PEA PME a été créé avec la Loi de Finance 2014 pour orienter davantage l’épargne des français vers les ETI.

Qu’est-ce que le PEA PME et comment fonctionne-t-il ?

Le PEA PME est un compte titres de droit français qui a pour objectif l'accompagnement du financement des ETI et PME, qui peut être ouvert par tout contribuable fiscal en France.

Chaque contribuable, chaque époux ou partenaire liés par un PACS soumis à imposition commune, ne peut détenir qu’un seul PEA PME, mais peut cumuler son ouverture avec celle d’un PEA classique. Il est désormais possible avec la Loi Pacte, pour les jeunes âgés de 18 à 25 ans rattachés au foyer fiscal, de souscrire un PEA classique avec un versement de 20 000 €.

Par ailleurs, cette loi a également relevé le plafond de versement dans le PEA PME qui sera désormais de 225 000 € et non plus de 75 000 €. Cependant, dans le cas de l’ouverture d’un PEA classique dont les versements restent plafonnés à 150 000 €, le cumul de versements dans les deux plans ne pourra dépasser un total de 225 000 €. Par exemple, en investissant 100 000 € dans des ETI en logeant les titres dans un PEA PME, il sera encore possible de gérer un portefeuille d’actions de grandes entreprises cotées en versant 125 000 € dans un PEA classique.

Pour encourager ces versements, les deux plans bénéficient de la même fiscalité avantageuse. La date du premier versement dans le plan sera prise en compte pour calculer leur durée de détention depuis l’ouverture et la fiscalité qui s’appliquera.

En effet, en l’absence de retrait dans le plan, les dividendes encaissés, les plus-values de cessions ou générées par des arbitrages entre les supports ne seront pas soumis à l’imposition sur le revenu et aux prélèvements sociaux.

Si un retrait intervient avant la 5ème année, le plan est clôturé. Depuis le 1er janvier 2019, le « gain net » (la différence entre le montant versé dans le plan et sa valorisation le jour du retrait) est fiscalisé à 12,8% (taux du PFU) ou, sur option globale, au barème de l’imposition sur le revenu, et dans les deux cas, aux prélèvements sociaux de 17,2%.

Depuis l’adoption de la Loi Pacte, si le premier retrait intervient au-delà de 5 ans depuis son ouverture, le plan ne sera plus clôturé. Il ne sera cependant plus possible d’effectuer de nouveaux versements s’il intervient entre 5 et 8 ans. Après 8 ans, la Loi Pacte permet de lever cette contrainte en autorisant la possibilité de réaliser de nouveaux versements même si des retraits ont déjà eu lieu.

En cas de retrait après 5 ans, le gain net est exonéré d’impôt sur le revenu. Selon la date d'ouverture du plan et la date d'acquisition des produits, ceux-ci seront soumis, soit aux taux de prélèvements historiques qui s’échelonnent de 0% à 17,2% selon l’antériorité du plan, soit au taux en vigueur au jour du retrait.

Quels sont les critères d’éligibilités ?

Le PEA PME est réservé aux actions de sociétés employant moins de 5000 salariés, dont le chiffre d’affaire est inférieur à 1.5 Mds d’Euros ou un total de bilan inférieur à 2 Mds d’Euros, qui ont leur siège social dans l’Union Européenne et sont redevables de l’impôt sur les sociétés.

Il est donc possible d’investir dans ces sociétés, en souscrivant notamment des actions, des parts de SARL ou équivalentes, des parts de placements collectifs tels que les SICAV FCP investissant plus des 2/3 dans des ETI éligibles, ou encore des certificats d’investissement ou coopératifs et des titres de capital de certaines coopératives.

Une autre nouveauté est apportée par la Loi Pacte : l’éligibilité dans le PEA PME de titres émis par une plateforme de financement participatif (crowdfunding).

Qu’est-ce que le financement participatif ou Crowdfunding ?

Le financement participatif (ou crowdfunding, financement par la foule) est un mode de crédit faisant appel au grand public qui apporte de petits montants pour contribuer au financement du projet d’une société qui peut avoir des objectifs artistiques, humanitaires, entrepreneurial…, par l’intermédiaire d’une plateforme internet qui recueille les fonds.

Plus particulièrement, le crowdlending consiste dans un financement sous la forme d’un contrat de prêt tel que, par exemple, des émissions obligataires. Il s’adresse aux entreprises qui remplissent des critères de solvabilité leur permettant de rembourser un tel emprunt.

Ces obligations non cotées sont émises sur une durée de 3 mois à 5 ans selon les plateformes, avec des taux d’intérêt compris entre 3 et 10%. Il est ainsi possible, depuis la Loi Pacte, de loger des obligations non cotées dans un PEA PME.

Par ailleurs, ce type d’investissement peut allier pour certains investisseurs une démarche philanthropique ou socialement responsable avec une rémunération de leur épargne plus attractive et défiscalisée.

Cependant, ces investissements restent peu liquides et risqués. De nombreux intervenants se développent sur ce marché. Il convient donc de se faire accompagner pour sélectionner les plateformes présentant les taux de défaut les plus bas et analyser les projets ayant le plus de probabilités d’aboutir.