Réforme fiscale et nouvelles conditions de changement de régime matrimonial

Le régime matrimonial organise l'ensemble des rapports juridiques et économiques des époux au cours de leur vie commune. Le couple a le choix entre plusieurs régimes matrimoniaux qui définiront leurs futurs rapports patrimoniaux.

Lorsque les époux ne choisissent pas un contrat de mariage, c’est le régime de la communauté légale qui s’applique par défaut[1].

Etant donné les changements que peut connaître un couple tout au long de la vie, sur le plan familial (naissance d’un enfant, décès, séparation de faits…), professionnel (changement d’emploi, création d’entreprise…) et financier (donation, succession, liquidation judiciaire…), le régime matrimonial choisi initialement peut ne plus être adapté à leur nouvelle situation.

Aussi, la Loi a prévu la possibilité d’y apporter des aménagements par l’insertion d’avantages matrimoniaux (clause préciputaire, apport en communauté, attribution intégrale, stipulation de bien propre…) ou encore d’en changer totalement, afin qu’il reste adapté aux intérêts de la famille.

L’article 1397 du Code Civil précise ainsi la procédure à suivre et les conditions à remplir pour apporter ces modifications ou en changer.

En effet, un commerçant marié sous le régime de la séparation de biens[2] afin de protéger le patrimoine de son épouse de ses créanciers professionnels, peut souhaiter, lors de sa retraite, lui transmettre une part plus importante de ses biens personnels accumulés pendant sa vie active.

Le couple pourra opter par exemple, pour le changement d’un régime séparatiste vers un régime communautaire.

A l’inverse, un jeune couple marié sans contrat de mariage, en communauté légale à défaut d’avoir bénéficié d’un conseil adapté, pourra découvrir tardivement les risques d’un tel régime sur le patrimoine du conjoint, lorsqu’un contrat séparatiste l’aurait davantage protégé des créanciers de l’époux entrepreneur.

Quelles étaient les conditions pour aménager ou changer son régime matrimonial et quelles sont les principales modifications apportées par la nouvelle Loi du 23 mars 2019[3] ?

Jusqu’au 25 mars 2019, il était nécessaire de patienter 2 ans après le mariage, avant de pouvoir changer de régime matrimonial. Désormais, ce délai ne s’applique plus.

Si cette Loi simplifie la procédure, le changement doit rester conforme à l’intérêt de la famille et exprimer un accord mutuel des deux époux.

Les conjoints doivent s’adresser à un notaire qui établira une nouvelle convention matrimoniale sous la forme d’un acte authentique qui devra, sous certaines conditions, être homologuée par un juge aux affaires familiales.

En l’absence d’enfant, aucune homologation judiciaire ne sera requise.

En cas de présence d’enfants mineurs, avant cette nouvelle Loi, l’acte notarié devait être systématiquement homologué par le juge aux affaires familiales. Cette homologation ne sera désormais plus obligatoire, mais pourra être exigée par le notaire si les intérêts de l’enfant mineur doivent être sauvegardés.

Ainsi, lorsque l'un ou l'autre des époux a des enfants mineurs, le notaire devra saisir le juge des tutelles s'il estime que le changement de régime matrimonial porte préjudice aux enfants.

Pour ce qui concerne les enfants majeurs, l’article 1397, alinéa 2 du code civil précise qu’ils «sont informés personnellement de la modification envisagée. Chacun d’eux peut s’opposer à la modification dans le délai de trois mois ». En cas d’opposition de leur part, le changement de régime devra être homologué par le juge.

Les modifications ou le changement de régime sont également communiqués aux créanciers qui pourront s’y opposer pendant 3 mois. Dans ce cas, l’homologation du juge sera requise.

Après « une appréciation d’ensemble », le juge se prononcera sur la conformité de ces aménagements ou changements à l’intérêt de la famille (Cass. 1re civ., 6/1/1976) et confirmera qu’ils ne sont pas destinés à léser les créanciers.

Le coût d’un changement de régime matrimonial :

Les émoluments du notaire :

Le notaire perçoit des émoluments pour la rédaction de l’acte authentique et ses conseils :

- les droits proportionnels : ils s’appliquent lorsque le changement de régime matrimonial implique de lister et estimer le patrimoine des époux, par exemple lors du passage d’une communauté légale à une communauté universelle ou l’apport d’un bien à la communauté.

- les émoluments de liquidation du régime matrimonial: par exemple lors du passage d’un régime de communauté à un régime de séparation.

Ces frais seront fonction du montant et de la nature des biens meubles ou immeubles qui sont mentionnés dans le contrat.

Les droits d’enregistrement et autres taxes à payer :

- un droit fixe pour l’enregistrement de l’acte auprès de l’administration fiscale : 125 €

- la taxe de publicité foncière en cas de mutation du propriétaire d’un bien immobilier : par exemple, lors de l’apport en communauté, la modification du contrat en communauté universelle ou la mutation des biens propres en biens communs : 0,715% de la valeur du droit réel immobilier transmis à l’autre époux.

- La taxe de sécurité immobilière due en cas de mutation immobilière : 0,10 % de la valeur du droit réel immobilier transmis à l’autre époux comme pour la taxe de publicité foncière.

Par ailleurs, si le changement de régime matrimonial crée une indivision post-communautaire, un éventuel partage constaté par un acte entraînera l'exigibilité du droit de partage au taux de 2,5 %, ce qui est par exemple le cas, lors de la transformation d’un régime communautaire en régime séparatiste.

Lorsque le changement de régime matrimonial requiert l’homologation judiciaire, les époux devront également payer les frais de l’avocat qui présentera cette demande d’homologation.

L’exonération d’une partie de ces taxes jusqu’au 1er janvier 2020 :

Depuis la Loi de Finance du 30 décembre 2005, l’article 1133 bis du CGI dispose que « les actes portant changement de régime matrimonial en vue de l’adoption d’un régime communautaire, ne donnent lieu à aucune perception au profit du Trésor. »

Ainsi, un changement de régime matrimonial par exemple en séparation de biens vers un régime communautaire, est exonéré de droits d’enregistrement et de taxe de publicité foncière jusqu’au 31 décembre 2019.

En effet, l’article 1133 bis du CGI a été abrogé dans la Loi de Finance 2019.

- De ce fait, jusqu'au 31 décembre 2019, les actes qui consistent à adopter un régime de communauté sont exonérés du droit fixe et de la Taxe de Publicité Foncière (mais pas de la contribution de sécurité immobilière).

A partir du 1er janvier 2020, cette exonération sera supprimée.

Ainsi, un bien propre d’un conjoint valorisé 1M€ apporté en communauté, subira une taxe supplémentaire à partir du 1er janvier 2020 sur la part transmise au conjoint, soit (500 000 € x 0,715%) + 125€ = 3 700 €.

Pour les couples ayant l’objectif d’apporter des changements à leur régime matrimonial et notamment de le faire évoluer vers un régime communautaire, il est encore possible de consulter un notaire et d’enregistrer ces modifications avant la fin de l’année afin de bénéficier de l’exonération de ces taxes.

[1] Lorsqu’aucun contrat de mariage n’est établit, les époux relève de la communauté légale, soit depuis le 1er février 1966, le régime de la communauté réduite aux acquêts. Ce régime matrimonial a pour caractéristique principale la répartition des biens des époux en trois masses : une masse propre pour chacun des époux et une masse commune.

- civ. art. 1401 : "La communauté se compose activement des acquêts faits par les époux ensemble ou séparément durant le mariage, et provenant tant de leur industrie personnelle que des économies faites sur les fruits et revenus de leurs biens propres."

- civ. art. 1402 al. 1 : "Tout bien, meuble ou immeuble, est réputé acquêt de communauté si l'on ne prouve qu'il est propre à l'un des époux par application d'une disposition de la loi."

[2] La séparation de biens est régie par les articles 1536 à 1543 du Code civil. Elle repose sur un principe d’indépendance entre les époux. A la dissolution du régime, aucun des époux n’a vocation à participer à l’enrichissement de l’autre.

[3] Loi du 23 mars 2019 de programmation 2018-2022 et de réforme pour la justice.

Les obligations non cotées : investir dans le tissu productif tout en étant décorrélé des marchés

Comme nous avons pu l’évoquer dans un précédent article, le financement participatif permet aux investisseurs de placer une partie de leur épargne dans des projets qu’ils souhaitent soutenir et voir aboutir et de diversifier leurs investissements (coté et non coté).

Dans un contexte où les rendements en fonds euros sont atones et la volatilité boursière accrue, l'investissement dans les TPE ou les PME au travers des obligations non cotées, permet d’obtenir des rendements intéressants, fonction à la fois de la notation du risque crédit du projet ainsi que de l’horizon d’investissement.

L’actualité récente nous a démontré que la volatilité des fonds d’obligations cotées offrant de beaux rendements historiques pouvait d’un jour à l’autre être victime d’une décollecte massive et donc d’une chute potentielle importante détruisant ainsi le capital de l’épargnant.

Qu’est-ce qu’une obligation ?

Une obligation est un titre de créances, émise généralement par des sociétés publiques ou privées, des institutions financières, voire des Etats, pour emprunter des fonds sur les marchés dits obligataires.

La personne qui souscrit à une obligation (particulier ou personne morale) est le prêteur. Il prête à l'émetteur (société ou Etat). Le prêteur est en principe assuré, sauf en cas de défaillance de l'émetteur, de recevoir régulièrement un intérêt fixe ou variable, et de voir sa créance remboursée à l'échéance de l'obligation. Il est donc important d’avoir conscience qu’il y a un risque de perte en capital et de bien prendre en considération la notation du risque crédit de la société émettrice.

L’obligation se définit par le nom de l'émetteur, le taux d'intérêt (fixe ou variable), la date d'échéance (dite de maturité), une période de versement des intérêts (annuelle, semestrielle, trimestrielle, etc...) et l'année d'émission.

Les principaux concepts liés à une obligation sont :

- coupon couru, c'est à dire le montant du coupon en pourcentage et prorata temporis depuis la dernière date de paiement,

- le taux actuariel qui est le taux de rendement réel de l'obligation, et

- le nominal qui désigne la valeur nominale d’une obligation.

Il existe plusieurs méthodes de remboursement des obligations émises par un émetteur. La méthode de remboursement la plus souvent rencontrée est le remboursement in fine où la totalité du principal est remboursée le jour de la dernière échéance. Les intérêts sont quant à eux versés tout au long de la durée de vie de l'obligation. Beaucoup d’émetteurs intègrent également des clauses de rachat et des possibilités de remboursement anticipé.

Le remboursement par amortissement est possible mais uniquement pour les obligations non cotées.

Comment est notée une obligation ?

Les agences de notations comme Standard & Poors, Moody’s, Fitch publient des analyses financières sur les actions et les obligations et notamment la dette à long terme des Etats.

Standard & Poors utilise une échelle de notation, allant de AAA à D.

L’échelle de notation est divisée en deux catégories : la catégorie dite "investment grade" et la catégorie dite spéculative.

- Catégorie "investment grade"

AAA – valeurs de tout premier ordre

AA+, AA, AA- – haut de la fourchette

A+, A, A- – notation intermédiaire

BBB+, BBB, BBB- – bas de la fourchette et peut comporter certaines caractéristiques spéculatives.

- Catégorie spéculative (Junk bond)

BB+, BB, BB- – éléments dits spéculatifs

B+, B, B- – absence de caractéristiques d’investissement souhaitables

CCC+, CCC, CCC- – obligations de très mauvaise qualité

CC – hautement spéculatives

C, SD et D – notations les plus basses. Perspectives extrêmement faibles d’atteindre un niveau propice à l’investissement

Concernant les obligations non cotées françaises, la Banque de France établit également une notation. La cotation de la Banque de France est une appréciation sur la capacité d’une entreprise à honorer ses engagements financiers à un horizon de un à trois ans.

Cette cotation est importante puisqu’elle permet à la fois d’évaluer le risque de crédit d’une entreprise utilisée pour la politique monétaire et la réglementation prudentielle et de faciliter le dialogue entre le prêteur et l’entreprise en mettant à disposition une référence commune et reconnue. Cette cotation est composée d’une cote d’activité et d’une cote de crédit.

La cote d’activité exprime le niveau d’activité de l’entreprise. Dans la très grande majorité des cas, ce niveau est fonction du chiffre d’affaires.

La cote de crédit est notamment fondée sur :

- l’examen de la situation financière de l’entreprise et son évolution prévisible après analyse de la rentabilité et de la structure du bilan ; La dimension « groupe » est également prise en compte dans cette analyse;

- l’appréciation portée sur l’environnement économique de l’entreprise;

- les entreprises qui lui sont apparentées ou avec lesquelles elle entretient des relations commerciales ou économiques étroites;

- l’existence d’incidents de paiement-effets ou de procédures judiciaires.

La notation de la Banque de France ainsi que la durée détermineront le taux d’intérêt proposé par l’émetteur. Plus la notation Banque de France est faible et se rapproche de 5 (équivalent B+ Standard&Poors) et d’une date d’échéance importante, plus le risque de défaut sera important et donc le taux d’intérêt proposé par l’émetteur sera élevé.

Dans quelle enveloppe financière loger les obligations non cotées ?

Traditionnellement, l’investisseur verra ses obligations non cotées logées dans un compte titre déposé chez le partenaire bancaire de la plateforme. Pour rappel, les coupons perçus dans le compte titres seront soumis à l’impôt sur le revenu, soit au barème soit au prélèvement forfaitaire unique (PFU) de 30%.

La Loi Pacte adoptée le 11 avril dernier, permet de loger des obligations non cotées dans un PEA PME. La fiscalité sera d’autant plus attrayante pour les plans ouverts depuis au moins 5 ans car les coupons perçus des obligations seront exonérés d’impôts sur le revenu mais soumis aux prélèvements sociaux (17.20%). Ainsi l’économie de prélèvements sociaux atteindrait 12.80% pour une personne soumise au PFU de 30%.

Cela permettra donc de capitaliser sur cette économie durant la durée du prêt pouvant aller jusqu’à 7 ans !

Il est également possible de loger ces obligations non cotées dans des contrats d’assurance-vie via des fonds professionnels spécialisés, permettant ainsi de bénéficier d’une enveloppe fiscale attrayante.

Il convient de rappeler cependant que ces investissements restent peu liquides et risqués. De nombreux intervenants se développent sur ce marché. Il convient donc de se faire accompagner pour sélectionner les plateformes présentant les taux de défaut les plus bas et analyser les projets ayant le plus de probabilités d’aboutir.

Guillaume Lucchini : « L’indépendance du CGP nécessite de la transparence au niveau de la rémunération »

Newsletter Patrimonia – juillet 2019 – Guillaume Lucchini

[Article] Guillaume Lucchini s'est exprimé au sujet du contrat d'assurance-vie sans rétro-commission Scala Life, dans la newsletter de Patrimonia : « L’indépendance du CGP est essentielle et nécessite une transparence au niveau de la rémunération, d’où notre choix d’être rémunéré sur des honoraires de conseil comme un cabinet d’avocat »

Lire l'article :

Trophée d'or "Révélation Conseiller en Gestion de Patrimoine 2019"

Le jeudi 27 juin 2019, Marc LEGARDEUR de AXA Banque Patrimoniale a remis à Scala Patrimoine le Trophée d'or "Révélation Conseiller en Gestion de patrimoine 2019" lors du Sommet Patrimoine & Performance organisé par le magazine Décideurs et Leaders League.

Cinq années séparent le Trophée de la Gestion de Patrimoine reçu en 2014 – année du lancement de Scala Patrimoine – et ce prix, remis par un jury de pairs lors d'un cérémonie qui a réuni près de 500 acteurs clés des métiers de la gestion de patrimoine.

Scala Patrimoine remporte le Trophée « Révélation Conseil en Gestion de Patrimoine 2019 » au Sommet Patrimoine et Performance organisé par Leaders League et Décideurs Magazine, le 27 juin 2019. Une partie de l’équipe était présente à la cérémonie pour recevoir le prix.

Guillaume Lucchini : "H2O : Cette situation est pour nous un cas d’école de la gestion du risque"

PROFESSION CGP – juin 2019 – Interview de Guillaume Lucchini

[Chronique] Alors que la société de gestion fondée par Bruno Crastres est dans la tourmente depuis la parution de l’article « H2O Asset Management: illiquid love » sur le site du Financial Times, Profession CGP a demandé à des professionnels du marché des CGP de nous donner leur sentiment vis-à-vis de cette situation. Pour Guillaume Lucchini, cette affaire est "un cas d'école de la gestion du risque".

Lire l'article :

L'Investissement Socialement Responsable (ISR) : Décryptage

En juillet 2013, l’Association Française de la Gestion Financière (AFG) et le Forum pour l’Investissement Responsable (FIR) définissent l'ISR (Investissement Socialement Responsable) comme « un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d'activité. En influençant la gouvernance et le comportement des acteurs, l'ISR favorise une économie responsable ».[1]

Le label ISR a été annoncé officiellement par Michel Sapin, Ministre des Finances et des Comptes publics, lors du lancement de la Semaine de l'ISR, le 28 septembre 2015, et publié par décret le 8 janvier 2016.

Il est attribué à ce jour par deux organismes certificateurs, Afnor Certification et EY France.

De tradition anglo-saxonne, l’ISR trouve son origine dans des mouvements religieux fondés en Angleterre au XVIIème siècle par des dissidents de l’Eglise anglicane, surnommés « Quakers », ou « société religieuse des amis », qui ont joué un rôle important dans l’abolition de l’esclavage, en prêchant la non-violence. Par ailleurs, des communautés religieuses aux Etats Unis à la fin du XIXème siècle interdisaient à leurs membres l’investissement dans des sociétés d’armes, d’alcool ou de tabac.

En 1971, deux prêtres de l’Eglise méthodiste ont lancé le 1er ISR utilisant « la méthode Best in class ». Il ne s’agit plus d’exclure certains secteurs mais d’en sélectionner les « meilleurs élèves » afin d’améliorer le comportement des entreprises. En France, en 1983, se développent des fonds prônant le partage et la solidarité. Ainsi, le Crédit Coopératif crée le premier Fonds Commun de Placement « Partage Faim et développement ».

Le concept de Responsabilité Sociétale de l’Entreprise (RSE) se popularise en 1994. Fondateur de l’ISR, il repose sur l’association de 3 éléments qui conditionnerait un développement durable de l’économie : l’environnement, le social et l’économie.

« Le développement durable est le développement qui permet à la génération présente de satisfaire ses besoins sans compromettre la capacité des générations futures à assurer les leurs »[2].

Depuis le 27 avril 2006, les Nations Unies ont consacré les Principes pour l’Investissement Responsable (UNPRI) dans le prolongement du Pacte mondial, reconnaissant ainsi l’ISR sur un plan international[3].

- Les stratégies ISR :

Pour obtenir le Label, le fonds doit s’adresser à l’un des organismes certificateurs, en lui présentant la nature et la composition de son portefeuille. Il doit décrire la méthode d’analyse et de notation des émetteurs retenue, ainsi que la stratégie de sélection des actifs ESG et de leur évaluation.

Il doit ensuite montrer les résultats positifs sur le développement d’une économie durable et la méthodologie utilisée pour les mesurer.

Les actifs dans le fonds vont concerner principalement des actions, des obligations cotées, voire de l’immobilier ou du capital investissement.

- L’approche ESG (Environnement, Social, Gouvernance) :

C’est la stratégie la plus utilisée en France et qui apparaît comme la norme permettant d’obtenir le « label » ISR. Il s’agit pour l’investisseur de privilégier les entreprises qui obtiennent les meilleurs résultats en matière de développement durable, d’implication sociale et de gouvernance d’entreprise, en appliquant la méthode « Best in Class ».

- La méthode Best in Class :

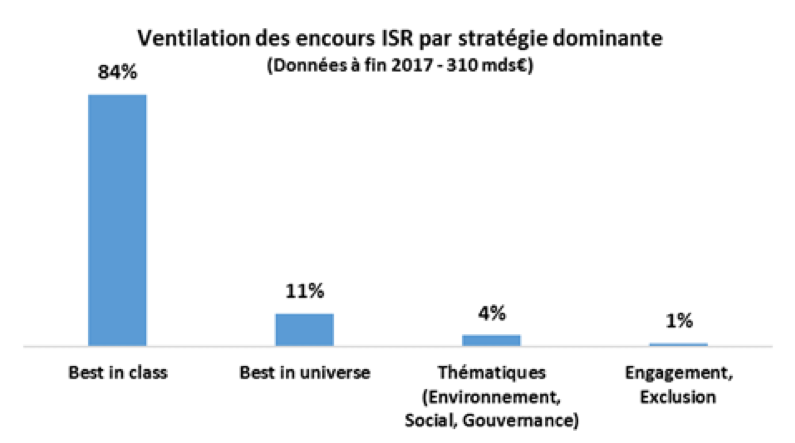

84%[4] des encours ISR utilisent cette stratégie.

Dans le cadre de l'Investissement Socialement Responsable (ISR), l'approche Best-in-class consiste à sélectionner les entreprises les mieux notées dans leur secteur d'activité, d'un point de vue extra-financier de type ESG (environnementaux, Sociaux et de Gouvernance), sans privilégier ou exclure un secteur. L’ensemble des secteurs économiques est donc représenté dans cette approche.

Ainsi, les pratiques des entreprises sont comparées à leur concurrente dans un même secteur d’activité, pour retenir la meilleure. Les secteurs de l’armement ou du pétrole sont présents, et ce sont les entreprises les moins mauvaises qui sont sélectionnées.

- L’approche par exclusion :

C’est la méthode la plus pratiquée dans les pays anglo-saxons et scandinave qui la préfère à la méthode Best in class. A la différence de l’approche ESG, elle pratique une exclusion sectorielle.

Elle consiste pour un fonds, à exclure des entreprises ne répondant pas à des critères sociaux, environnementaux, des secteurs d’activités tels que l’alcool, le tabac, l’armement, les OGM, le nucléaire… ou ne respectant pas certaines normes : non-respect ou non ratification de traités et conventions internationaux[5].

- Approche thématique:

A l’inverse de l’approche par exclusion, cette méthode consiste à ne sélectionner que des entreprises engagées dans le développement durable tel que les énergies renouvelables, l’eau, la santé, le climat...

- L’engagement actionnarial :

Les investisseurs utilisent leurs droits de vote en assemblée générale pour marquer leurs exigences d’une responsabilité sociale forte et pousser les entreprises à améliorer leurs critères ESG.

Il est possible, pour un même fonds, d’investir dans plusieurs de ces stratégies.

- Quelques chiffres :

Les encours en Investissement Responsable des sociétés de gestion en France s’élevaient à 1 081 Mds € au 31 décembre 2017, dont 310 milliards en ISR[6].

Ces encours sont en croissance de 12% sur un an avec une croissance de 14% pour les fonds ISR4.

En France, la stratégie dominante utilisée par les sociétés de gestion est le best in class (84% des encours), suivie de loin par le best in universe (11%)[7].

Source : Communiqué presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

Si les encours des fonds ISR sont investis à 49% par les épargnants particuliers, les investisseurs institutionnels représentent 51% des encours.

L’Investissement Socialement Responsable séduit de nombreux épargnants qui cherchent à donner du sens à leur épargne. Mais ils sont souvent déçus par leur manque de lisibilité induite notamment par la méthode Best in class ou encore leur empilement de frais.

L’investissement non exclusif de ces fonds dans des secteurs tels que le charbon, les énergies fossiles, le tabac, l’armement… est parfois contradictoire avec le soutien écologique, environnemental ou de santé publique qu’ils souhaitent apporter.

« Les grandes capitalisations donnent beaucoup d'informations sur ce qu'elles font. Elles sont plutôt bien notées. De ce fait, les portefeuilles ISR ressemblent trop aux portefeuilles classiques. Quand vous enlevez juste 10 ou 20 % des valeurs d'un univers, pour le souscripteur qui regarde la composition d'un fonds ISR, il n'y a pas de différence visible », déplore Anne-Catherine Husson-Traore, directrice générale de Novethic .

En effet, la stratégie dominante « Best in Class » en France n’exclue, ni ne privilégie de secteur d’activité, et sélectionne les entreprises selon leur excellente notation ESG dans leur secteur.

Par ailleurs, pour l’investisseur privilégiant l’ISR, la buylist proposée par les assureurs dans les contrats d’assurance vie est bien souvent limitée à quelques fonds « maison », ne permettant pas au souscripteur de pouvoir développer une allocation suffisamment diversifiée et adaptée à son profil de risque dans son contrat. De leur côté, les investisseurs financiers, sont souvent peu encouragés à promouvoir ces fonds.

La loi Pacte devrait permettre quelques avancées en la matière.

En effet, au-delà de mesures visant à changer le rôle des entreprises dans la société, le texte adopté devrait inciter les assureurs à investir davantage dans des fonds durables.

La Loi Pacte prévoit ainsi que les gestionnaires devront, à partir de 2022, informer les souscripteurs sur la liste des fonds ISR éligibles à leur contrat et leur proposer au moins une unité de compte répondant à ce Label, une autre destinée à financer la transition énergétique (Label TEEC) et une autre la finance solidaire (Label Finansol). Avant cette date, ce sera au moins une des trois qui devra être proposée au client.

Une faible part des 20% d’unités de compte des 1 700 milliards d’encours gérés sera donc orientée vers la finance durable.

Par ailleurs, les banques et les assureurs devront informer davantage leurs clients sur la part de leurs placements allouée à la transition écologique ou au secteur solidaire ainsi que sur les rendements des contrats.

[1] Définition de l’Association Française de la Gestion financière (AFG) et du Forum pour l’Investissement Responsable (FIR) en 2013.

[2] Définition publiée en 1987 dans le Rapport Brundtland (Our Common Futur) par les Nations Unis.

[3] Rapport de l’AMF sur l’ISR dans la gestion collective – Novembre 2015

[4] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[5] www.amf.fr

[6] Communiqué de presse du mardi 25 septembre 2018 – Association Française de la Gestion Financière (AFG)

[7] Stratégie Best in universe : Sélection des meilleurs émetteurs selon des critères ESG et indépendamment de leur secteur d’activité. www.amf.fr

Les Français et le crowdfunding (financement participatif)

Le financement participatif (crowdfunding) est une solution de collecte de fonds via une plateforme numérique. Des particuliers choisissent de financer des projets proposés par des émetteurs sur la plateforme. Cela leur permet donc de placer une partie de leur épargne dans des projets qu’ils souhaitent soutenir et voir aboutir et de diversifier leurs investissements (coté et non coté).

Le crowdfunding s’est développé exponentiellement ces dernières années et a vocation à devenir un vecteur majeur du financement dans les années à venir. Le Gouvernement français a souhaité créer un régime dérogatoire pour encourager le développement de cette pratique. L’ordonnance du 30 mai 2014[1] relative au financement participatif et son décret d’application en date du 16 septembre 2014[2] posent les premières pierres du cadre réglementaire du crowdfunding en France.

Qu’est-ce que le crowdfunding ?

Pour les émetteurs c’est un moyen de diversifier leurs sources de financements et d’obtenir des fonds plus rapidement qu’avec une banque traditionnelle par exemple.

Traditionnellement, le crowdfunding en France comprend trois activités distinctes, encadrées par deux agréments (IFP et CIP) et deux régulateurs (ACPR et AMF) :

- Don : il n’y a ni remboursement ni intérêt pour les donateurs mais il existe un système de récompenses. Par exemple, un particulier souhaite construire un restaurant et a recours au crowdfunding avec récompense, il pourra proposer aux contributeurs de venir déguster un repas au restaurant.

- Investissement participatif ou equity crowdfunding : les investisseurs acquièrent des parts de capital dans les entreprises qu’ils financent

- Crowdfunding en prêt : les investisseurs doivent être remboursés selon les conditions établies initialement (maturité de l’investissement, prêt amortissable ou in fine, taux d’intérêt…)

Le crowdfunding se développe rapidement en France avec chaque année l’arrivée de nouvelles plateformes sur le marché. En 2018, le montant collecté sur les plateformes de crowdfunding en France a été de 402 millions d’euros en croissance de +20% selon le baromètre du crowdfunding en France établit par l’association des professionnels du crowdfunding « Financement Participatif France » et KPMG.

Il en ressort également que la finance alternative confirme s’inscrire durablement dans le paysage du financement en France, avec une croissance de 39 % entre 2017 et 2018.

Depuis 2015, les montants collectés via la finance alternative ont été multipliés par plus de quatre, passant de 297 millions d’euros collectés en 2015 à 1,4 milliard d’euros collectés en 2018.

Cette croissance continue de la finance alternative en France s’explique notamment par le développement des plateformes et l’apparition de nouveaux outils de financement permettant davantage de modèles hybrides.

Qu’est-ce que le crowdlending ?

Le Crowdlending permet à une plateforme de financer des entreprises en crédit obligataire.

Des investisseurs particuliers et des institutions financières peuvent prêter à des PME ou des TPE, et ce en toute transparence. A la fin de l’échéance du prêt, l’investisseur récupère le capital investi et les intérêts. Les investisseurs sont donc prêteurs et non pas actionnaires. Ils ont la possibilité de rémunérer leur épargne ou leur trésorerie en choisissant eux-mêmes les projets qu’ils souhaitent soutenir en ciblant le risque et le rendement qui leur conviennent tout en étant en adéquations avec leurs valeurs en toute liberté.

Le Crowdlending est une forme de crowdfunding qui regroupe les prêts avec intérêt (rémunéré), sans intérêt (non rémunéré) et les obligations (des parts de dettes de l’entreprise) tout en étant décorrélé de la volatilité des marchés boursiers.

Les entrepreneurs et le crowdfunding

Du côté des entrepreneurs, il pourrait y avoir plusieurs avantages à avoir recours à une plateforme de crowdfunding pour leur entreprise.

- La possibilité de financer des projets pour lesquels ils observent une certaine réticence de la part des acteurs bancaires classiques, du fait des caractéristiques de l’entreprise ou de l’opération à financer ;

- L’absence d’exigence de garantie ou de caution personnelle parfois rédhibitoires pour certains entrepreneurs

- L’opportunité de compléter un financement bancaire classique

- La visibilité sur la plateforme et le bénéfice en termes de communication (relais et soutiens des particuliers investisseurs)

- La transparence des coûts de la plateforme

La plateforme de crowdfunding peut intervenir dans le financement de nombreux types d’opérations :

- Un investissement matériel

- Un investissement immatériel

- Le développement d’une activité : recrutement, renfort commercial et marketing, innovation, internationalisation, recherche et développement (R&D)

- Croissance externe : acquisition

- Croissance du besoin en fonds de roulement

- Besoin de trésorerie à court terme

Les durées de prêts (amortissables ou in fine) sont généralement comprises entre 2 ans et 7 ans avec des taux d’intérêts de 3% à 10% par an pour les projets les plus risqués.

Nombreux sont les entrepreneurs pouvant faire face à des problématiques de financement citées plus haut comme la croissance du besoin en fonds de roulement ou le développement de la R&D. Le crowdfunding peut être une solution agile permettant aux entrepreneurs de réagir rapidement aux relais de croissances durant le cycle de vie de leur entreprise.

[1] Ordonnance n° 2014-559 du 30 mai 2014 relative au financement participatif

[2] Décret n° 2014-1053 du 16 septembre 2014 relatif au financement participatif

Scala Life : "C'est dans le sens de l'histoire"

BFM BUSINESS – mai 2019 – Frédéric Lorenzini

[Chronique] Scala Life, "C'est dans le sens de l'histoire" : sur BFM Business, le journaliste Frédéric Lorenzini présente l'investissement en fonds clean share et les frais que l'on élimine grâce au contrat Scala Life 100% clean share développé par SCALA PATRIMOINE en partenariat avec SURAVENIR

Voir la vidéo de l'émission :

Pour découvrir le contrat Scala Life, cliquer ici.

Scala Patrimoine et Suravenir lancent la première assurance-vie "clean share"

News Manager – mai 2019 – Conférence de presse

[Article] "Cette offre est l'aboutissement de notre décision il y a plus d'un an d'abandonner les rétrocessions pour passer sur un modèle 100 % honoraires et conserver le terme indépendant dans notre appellation", a déclaré Guillaume Lucchini, fondateur de Scala Patrimoine.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100 % fonds clean share, cliquer ici.

Assurance vie : Suravenir lance un contrat « clean share » avec Scala Patrimoine

Gestion de fortune – mai 2019 – Conférence de presse

[Article] Scala Patrimoine, un CGPI passé en 100% honoraires, a conçu avec Suravenir/Vie Plus un contrat d’assurance vie avec des « clean share », ces fonds sans rétrocessions.

Pour découvrir le contrat Scala Life, contrat d'assurance vie 100% fonds clean share, cliquer ici.