Quel avenir pour les fonds en euros ?

« Le monde du fonds euros roi est terminé ! » : c’est par ces termes que le PDG de Generali Jean Laurent Granier répondait à une interview dans Les Echos le 24 septembre 2019, sur les performances à venir des fonds en euros.

« Le modèle de la sécurité absolue, de la liquidité permanente, de la garantie totale et à tout instant du capital, qui est finalement une réplication du modèle du Livret A, est à bout de souffle. » expliquait-il.

De son côté, Bernard Delas, Vice-Président de l’ACPR recommandait dans le même temps aux clients de « renoncer aux fonds en euros ».

Cette fin annoncée des fonds en euros intervient en même temps que le lancement du nouveau Plan d'épargne retraite (PER), pour partie équipé de fonds en euros. Une contradiction qui fait émerger, de nouveau, la nécessité d'explorer des alternatives - fonds eurocroissance, fonds structurés, ETF... - pour obtenir un niveau de risque conforme à vos besoins de placement de vos liquidités.

Qu’est-ce que le fonds en euros ?

Le fonds en euros est un support dans le contrat d’assurance vie dont le capital investi est garanti par l’assureur. Ce capital garanti est augmenté des intérêts capitalisés et d’une éventuelle participation aux bénéfices chaque année.

Il est recherché par les clients qui souhaitent ne pas prendre de risque en capital et avoir la garantie de récupérer leurs fonds à tout moment.

Comment est géré le fonds en euros ?

Pour garantir le capital de leurs adhérents, les compagnies d’assurances investissent massivement les actifs du fonds en euros dans des Emprunts d’Etats réputés sans risques[1], et d’entreprises bien notées dites investment grade, à taux fixes ou variables.

En effet, les obligations sont remboursées à l’échéance prévue qui peut être de 5 ans, 10 ans ou plus. La compagnie récupère ainsi les montants investis initialement, augmentés des coupons.

Une faible partie des fonds est investie dans d’autres classes d’actifs tels que l’immobilier ou encore des actions, afin d’optimiser la performance du fonds en euros dans la durée.

La rémunération du fonds en euros découle de deux composantes :

Le taux d’intérêt technique : il est calculé et plafonné selon un pourcentage du taux moyen des emprunts d’état (TME) que l’assureur s’est engagé à servir pour l’année[2].

La participation aux bénéfices : elle correspond à l’obligation pour l’assureur de reverser aux souscripteurs une partie des bénéfices[3].

La compagnie d’assurances peut mettre en "réserve" une partie de ses bénéfices afin de lisser ses performances dans le cas où elles seraient moins favorables au cours des années suivantes. Cependant, cette réserve appartient aux assurés et doit leur être distribuée en totalité sous 8 ans.

Quelle est la problématique soulevée sur le fonds en euros ?

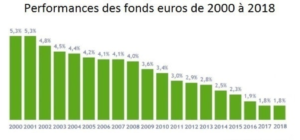

Historiquement, l’investissement sur le fonds en euros offrait à la fois la sécurité du capital, la disponibilité mais aussi une rentabilité nettement supérieure à l’inflation.

En effet, dans les années 2000, la performance du fonds en euros s’élevait à 5.30%/an avec une inflation à 1.70%[4].

Depuis cette date, sa rentabilité ne cesse de baisser. Néanmoins, elle reste supérieur à l’inflation, offrant 3.30%/an en 2010 avec une inflation à 1.50%, et 2.30% en 2015 avec une inflation à 0%.

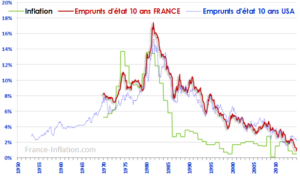

La diminution de la rentabilité du fonds en euros depuis plus de 20 ans, s’explique notamment par la baisse régulière du Taux Moyen des Emprunts d’Etat (voir le graphique ci-après), qui est ainsi passée de 5.50% dans les années 2000 à 3.20% en 2010 pour atteindre 0.20%/an en 2019[5].

En 2017 et 2018, bien que les TME affichent 0.85% et 0.80% de gain/an, le fonds en euros s’est maintenu à 1.80% avec une inflation de 1% et 1.80%, neutralisant ainsi tout ou partie de cette performance déjà faible.

Le maintien de cette performance positive a été possible par un complément puisé dans les réserves du fonds, les bonnes performances réalisées sur les autres classes d’actifs (immobilier, actions…), ainsi que par la rentabilité d’anciennes obligations encore présentes dans les contrats, bien supérieure aux taux actuels.

Cependant, si les Taux à 10 ans des obligations françaises devaient se maintenir à des taux proches de 0,20%/an, les assureurs investiraient l’épargne collectée dans le fonds en euros en souscrivant à des obligations faiblement rémunérées, tandis que les anciennes obligations déjà en portefeuille et plus rentables, arriveront progressivement à échéance.

C’est cette conjonction de Taux Moyen des Emprunts d’Etat proches de 0%, voire en territoire négatif, d’anciennes obligations à échéance dans les fonds en euros et une inflation égale ou supérieure à la rentabilité servie qui incite certains assureurs à « tirer la sonnette d’alarme ».

TAUX A 10 ANS DEPUIS 1970 POUR LA FRANCE

Source : www.france-inflation.com

Source : FFA

En effet, comment évoluerait la situation si le taux du fonds en euros poursuivait sa baisse en atteignant 0.30% de rémunération brute ?

Les frais de gestion prélevés dans le fonds en euros s’élevant à 0.75%, le rendement net de frais de gestion serait de – 0.45%/an. Afin de garantir le capital, l’assureur devrait alors prendre sur ses fonds propre.

Aussi, certains assureurs ont modifié les conditions générales des souscriptions réalisées depuis 2016 et garantissent désormais le capital brut, c’est-à-dire le montant des versements réalisés dans le contrat déduction faite des frais de gestion. Dès lors, il y aura un risque de perte en capital en raison des frais de gestion appliqués supérieurs à la rentabilité.

Cette pratique pourrait se généraliser compte tenu de l’alourdissement potentiel de la garantie supportée par les assureurs en cas de baisse des rendements des fonds euros en deçà du montant des frais de gestion.

Quelles solutions apportées par les assureurs ?

Dans ce contexte, Bruno Le Maire, Le Ministre de l’Economie, se veut rassurant. Le modèle de l’assurance vie doit selon lui évoluer mais le fonds en euros a « vocation à garder une place importante dans l'épargne des Français, qui ont besoin de stabilité et de prévisibilité »[6].

Il s'est ainsi montré défavorable à toute remise en cause de sa garantie en capital.

Face à la baisse certaine de sa rentabilité, il incite le développement de tout nouveau produit qui offrira davantage de diversification aux épargnants.

- Le fonds euro croissance :

Le ministre a ainsi réaffirmé son soutien au fonds Euro Croissance, alternative au fonds en euros « classique » qui garantit le capital à l’échéance de 8 ans et dont le support offre davantage de diversification et de perspective de rentabilité à long terme.

- Davantage d’UC dans les contrats :

Il se montre également favorable à davantage de diversification dans des UC, qui offrirons aux épargnants qui accepteront une prise de risque, une rentabilité plus élevée et notamment depuis La Loi Pacte, une possibilité plus large d’investir dans des entreprises non cotées.

- Des conditions d’accès restreintes :

Par ailleurs, certains assureurs comme Generali, imposeront dès le début de l’année 2020, à tout épargnant, d’investir au minimum 60% de son versement en Unités de Comptes. Chez d’autres assureurs, se seront 30% au moins qui devront être souscrits en UC pour les contrats de plus de 100 000 €.

- Une hausse des frais de gestion et droit d’entrée sur le fonds en euros :

Une hausse des droits d’entrée appliquée sur les contrats détenant une part d’unité de compte inférieure à 30% pour une affaire nouvelle d’un montant inférieure à 100 000 € pourrait également être appliquée.

- Le développement des fonds de nouvelle génération :

Ces fonds souvent appelés « Fonds en euros dynamique », ou « fonds en euros immobilier » ont une diversification plus importante de leur sous-jacent sur des actions ou de supports immobiliers mais dans des proportions limitées, afin de rechercher une performance complémentaire positive sur ces classes d’actifs.

Par ailleurs, La Loi Pacte a récemment instauré un nouveau Plan d’Epargne Retraite (PER) simplifié et offrant davantage de souplesse pour permettre aux épargnants de développer leur retraite par capitalisation, qui devrait aussi leur offrir une autre alternative de placement à long terme.

[1] OAT – Obligation Assimilable du Trésor

[2] Si le contrat comporte un taux minimum garanti, celui-ci ne peut pas être supérieur à 85 % des bénéfices dégagés par les actifs gérés sur les 2 dernières années. cf art.A-132-2 code des assurances.

[3] Au minimum 90% des bénéfices techniques (bénéfices de gestion et bénéfices de mortalité) et au minimum 85% des bénéfices financiers. cf. art. A-331-3 et suivants du code des assurances.

[4] FFSA et ACPR : rendement Assurance vie, Insee (inflation)

[5] Banque de France : Taux Moyen des Emprunts d’Etat (TME) ayant une échéance de plus de 7 ans.

[6] Conférence Internationale de la Fédération Française de l’assurance le 25 octobre 2019

Vers un renforcement du droit de résiliation du contrat d'assurance emprunteur

Cette proposition de loi doit encore être adoptée par l’Assemblée nationale, mais le consensus qui se dégage autour de ce texte d’abord auprès du CCSF puis du Sénat permet d’envisager une adoption du texte presque sans réelle modification. Si le texte est adopté il s’appliquera dans un délai de quatre mois à compter de la publication de la loi à tous les contrats en cours à cette date.

La question des avancées des droits des consommateurs dans la résiliation des contrats d’assurance emprunteur reviennent régulièrement dans le débat public tant elle est importante dans le cadre des investissements immobiliers massifs en période de taux bas. L’année 2019 ne fait pas exception, puisqu’une nouvelle proposition de loi du Sénateur Martial Bourquin vise de nouveau à renforcer les droits des emprunteurs. Cette proposition de loi a d’ailleurs été adoptée à l’unanimité par le Sénat le 23 octobre 2019, et doit désormais être approuvée par l’Assemblée Nationale.

Le Sénateur du Doubs, Martial Bourquin, travaille depuis plusieurs années sur le sujet. A la suite de l’adoption de la loi HAMON[1], il a été à l’origine de la dernière avancée législative en la matière via l’adoption en 2017, de l’amendement BOURQUIN, validée par le conseil constitutionnel (voir notre article) et permettant une résiliation annuelle de l’assurance emprunteur à date d’anniversaire.

Les trois principaux objectifs des différentes législations relatives au droit de résiliation annuelle de l’assurance emprunteur sont les suivants :

- Augmenter la concurrence du marché de l’assurance emprunteur toujours dominé par les établissements de crédit (les assurances groupes représentaient toujours 87,5% des parts de marché en 2017[2]) ;

- La défense des droits du consommateurs en limitant les situations déséquilibrées ;

- La défense du pouvoir d’achat des consommateurs (le coût de l’assurance emprunteur pouvant « représenter jusqu’à 30% du coût total du crédit »[3] – proportion renforcée dans une période de taux bas comme actuellement). Il s’agit ici d’une vraie solution d’optimisation de son patrimoine dans certains cas, puisque jusqu’à 1.000€ par an peuvent être économisés[4].

Ce droit annuel de résiliation à date d’anniversaire du contrat, qui pour rappel peut être actionné par l’emprunteur sous couvert du respect d’un préavis de deux mois, est entré définitivement en vigueur au 1er janvier 2018.

En bientôt deux années de pratique, la nouvelle législation a fait apparaitre au législateur une diminution probante des coûts liés à l’assurance emprunteur liée à l’ouverture à la concurrence. Pour autant, le sénateur fait le constat que le dispositif pouvait encore être amélioré notamment pour contrer les pratiques parfois douteuses de certains établissements de crédit lors des demandes de résiliation.

La proposition de loi intervient deux points principaux que sont le renforcement du droit à résiliation de l’assurance emprunteur ainsi qu’un renforcement des sanctions appliquées aux établissements de crédit qui ne respecteraient pas ce droit.

1. Vers une précision de la notion de date d’anniversaire du contrat et des modalités de procédure de résiliation

Dans l’exposé des motifs justifiant la proposition de loi, le législateur fait état d’un flou juridique dans lequel plusieurs établissements de crédit se seraient engouffrés afin de fragiliser le droit de résiliation. Ce flou concerne la date d’anniversaire du contrat qui n’a pas été définie dans les dernières modifications législatives de 2017.

La date d’anniversaire du contrat peut correspondre en fonction de l’établissement de crédit, à la date de signature de l’offre, à celle du déblocage des fonds ou encore à celle de la première mensualité. Un vrai casse-tête pour l’emprunteur qui d’ailleurs ne reçoit pas toujours de réponse de sa banque lorsqu’il demande la bonne date d’anniversaire à prendre en compte. Ce manque de précision rend parfois les procédures de résiliation irrecevable dans la mesure où le préavis de deux mois n’aurait pas été correctement respecté (les discussions de la commission des affaires économiques font état d’une absence totale de réponse à une demande de résiliation dans 30% des cas, et d’une réorientation de l’emprunteur vers une nouvelle dans 20% des cas[5]).

Le Comité Consultatif du Secteur Financier (CCSF)[6], dans un avis du 27 novembre 2018, avait déjà pris conscience de cette difficulté et avait adopté à l’unanimité une recommandation. Celle-ci visait à uniformiser la date d’anniversaire d’un contrat d’assurance emprunteur groupe auprès de tous les établissements prêteurs en retenant celle de l’offre de prêt ou bien tout autre date figurant sur le contrat d’assurance et que l’emprunteur aurait estimé plus pertinente. Cette recommandation, principale mesure de la proposition de loi, est retenue telle quelle par le législateur.

Au-delà de cette précision importante, le Sénat a souhaité faciliter la procédure administrative de résiliation pour le consommateur. Face à l’inertie de certains banques, l’obligation de transmettre sur demande à l’emprunteur la fiche standardisée d’information (FSI) est renforcée. Cette FSI est primordiale dans le cadre de la procédure de résiliation puisqu’elle permet à l’emprunteur de connaitre les exigences minimales d’assurance imposées par l’établissement de crédit pour la couverture du prêt. Par ailleurs, la compagnie d’assurance du contrat groupe devra rappeler chaque année à l’emprunteur sa possibilité de résilier le contrat et la procédure à respecter pour ce faire.

Enfin, la proposition de loi vise à renforcer l’obligation pour les établissements de crédit de justifier le refus de résiliation du contrat d’assurance-emprunteur. En conséquence, et notamment lorsque le refus est justifié par un manque de documents, les établissements de crédit devraient désormais lister précisément les pièces manquantes afin de faciliter la régularisation de la demande de résiliation.

Ces obligations n’auraient pas de réels effets si elles n’étaient pas accompagnées de sanctions efficaces en cas de manquements. Or, là aussi, le Sénat constate « une erreur matérielle[7] » dans le dispositif des sanctions qu’il est nécessaire de modifier.

2. Vers des sanctions administratives pour renforcer l’effet des sanctions en cas de manquements des établissements de crédit

Lors de l’examen du rapport sur la proposition de loi, Mme Elisabeth Lamure, rapporteure, fait état d’une erreur matérielle dans le dispositif de sanction applicable en cas de manquement notamment de l’obligation d’information par les établissements de banque-assurance. En effet, ces sanctions seraient à la fois soumises « au régime des contraventions et celui des sanctions pénales »[8], ce qui nuirait à leur application par les instances judiciaires.

En conséquence, et après audition de la l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), le texte prévoit de dépénaliser ces sanctions et d’en faire des sanctions administratives. Ces sanctions pourraient dès lors être appliquées par l’ACPR ou la DGCCRF directement, ce qui assure une plus forte rapidité d’action des instances. Par ailleurs le niveau des sanctions financières passerait de 3.000€ à 15.000€ pour une personne morale.

Enfin, le dispositif de sanction, en devenant administratif, permettra aux autorités administratives de faire publier les manquements des établissements contrevenants selon un principe de « Name and Shame », bien souvent plus dissuasif qu’une sanction pécuniaire.

Cette proposition de loi doit encore être adoptée par l’Assemblée nationale, mais le consensus qui se dégage autour de ce texte d’abord auprès du CCSF puis du Sénat permet d’envisager une adoption du texte presque sans réelle modification. Si le texte est adopté il s’appliquera dans un délai de quatre mois à compter de la publication de la loi, et ce à tous les contrats en cours à cette date.

[1] Loi n°2014-344 du 17 mars 2014 relative à la consommation.

[2] Exposé des motifs de la proposition de la loi tendant à renforcer l’effectivité du droit au changement d’assurance emprunteur : https://www.senat.fr/leg/exposes-des-motifs/ppl18-427-expose.html

[3] Idem

[4] Idem

[5] Comptes rendus de la commission des affaires économiques. Examen du rapport et du texte de la commission relatifs à la proposition de loi tendant à renforcer l’effectivité du droit au changement d’assurance emprunteur : https://www.senat.fr/compte-rendu-commissions/20191014/eco.html#toc2

[6] Ce comité, rattaché à la Banque de France, rassemble des membres du Parlement, des membres professionnels du secteur financier et des représentants de la sociétés civiles (personnel, clients, experts), est chargé d’étudier les questions relatives aux relations entre les professionnels du secteur financiers et leurs clientèles : https://www.ccsfin.fr/

[7] Comptes rendus de la commission des affaires économiques. Examen du rapport et du texte de la commission relatifs à la proposition de loi tendant à renforcer l’effectivité du droit au changement d’assurance emprunteur : https://www.senat.fr/compte-rendu-commissions/20191014/eco.html#toc2

[8] Idem.

Fiscalité, Assurance-vie, Succession : définition et atouts du quasi-usufruit

Le projet de loi de finance pour 2020 (PLF 2020) prévoit certaines dispositions annoncées par Emmanuel Macron et le gouvernement au sujet de la réforme des successions. Une proposition de loi a été présentée le 14 octobre 2019 par des sénateurs. Elle viserait à adapter la fiscalité des successions et des donations.

La fiscalité des successions est un enjeu majeur de la gestion de votre patrimoine. Utilisés à bon escient, le démembrement de la clause bénéficiaire d’un contrat d’assurance vie et le quasi usufruit sont des outils remarquables d’optimisation de la fiscalité de votre succession.

Quelle est la définition du quasi-usufruit et quels sont ses avantages ? Il peut être de source légale ou conventionnelle. A ce jour, différentes stratégies sont possibles, qui vous permettent de préparer votre succession de manière optimale et sans craindre l’abus de droit.

Le démembrement de propriété est un outil privilégié de la gestion de patrimoine, en particulier quand il s’agit d’anticiper la transmission du patrimoine. Il consiste à scinder la propriété d’un bien – par exemple un bien immobilier locatif– en deux droits complémentaires : la nue-propriété et l’usufruit.

La nue-propriété est donnée, par hypothèse aux enfants, pour une valeur plus faible que la pleine propriété (cf. : barème fiscal de l’usufruit dans le tableau ci-dessous). A l’extinction de l’usufruit, le décès de l’usufruitier dans le cas d’un usufruit viager, la pleine propriété sera reconstituée sur la tête du nu-propriétaire, hors droits de succession.

| Âge de l’usufruitier | Valeur de l’usufruit (%) |

| Moins de 21 ans révolus | 90% |

| Moins de 31 ans révolus | 80% |

| Moins de 41 ans révolus | 70% |

| Moins de 51 ans révolus | 60% |

| Moins de 61 ans révolus | 50% |

| Moins de 71 ans révolus | 40% |

| Moins de 81 ans révolus | 30% |

| Moins de 91 ans révolus | 20% |

| Plus de 91 ans révolus | 10% |

Source : Notaires.fr

D’ici la date fatidique, l’usufruitier peut continuer d’utiliser le bien librement, et/ou percevoir les revenus générés par le bien démembré.

Lorsque le démembrement porte sur un bien « consomptible »[1], notamment l’argent, on parle de quasi-usufruit.

Moins connu et moins utilisé que son homologue, il n’en demeure pas moins un outil d’optimisation remarquable.

L’article 587 du Code civil énonce : « Si l'usufruit comprend des choses dont on ne peut faire usage sans les consommer, comme l'argent, les grains, les liqueurs, l'usufruitier a le droit de s'en servir, mais à la charge de rendre, à la fin de l'usufruit, soit des choses de même quantité et qualité soit leur valeur estimée à la date de la restitution. »

En clair, l’usufruitier peut utiliser librement la somme d’argent sur laquelle porte le démembrement, mais doit la restituer à l’extinction de l’usufruit.

Or dans le cas d’un usufruit viager, l’extinction de l’usufruit se produit au décès de l’usufruitier, et donc dans le schéma classique, le parent doit rendre l’argent à ses enfants… à son décès.

Dans les faits, cela donne lieu à une créance de restitution au profit des enfants dans la succession. Cette créance viendra diminuer le patrimoine successoral, et donc les droits de succession dus par les enfants, alors même que les enfants recevront les capitaux.

Ainsi se dévoile l’intérêt d’un tel mécanisme dans le cadre d’une stratégie d’optimisation, d’autant plus qu’il peut être inscrit dans le cadre d’une stratégie globale, et avoir de multiples sources, légales ou conventionnelles.

Attention cependant, un certain nombre de précautions doivent être prises.

1. Le quasi-usufruit peut avoir une origine légale

C’est le cas en particulier lorsque le conjoint survivant opte pour l’usufruit sur le patrimoine de son conjoint prédécédé, les enfants étant alors nus-propriétaires du même patrimoine. Sur la partie du patrimoine composée de biens immobiliers, le démembrement donnera lieu à un usufruit classique. Dans cadre, le conjoint survivant pourra habiter lesdits biens ou percevoir les loyers, et les enfants récupèreront la pleine propriété au décès de leur parent survivant.

En revanche, une partie du patrimoine pourra être constituée de liquidités, sur lesquelles se constituera un quasi-usufruit. Le conjoint survivant pourra alors disposer librement des liquidités, et une créance de restitution sera théoriquement due aux enfants par la succession, diminuant ainsi les droits de succession.

Mais dans les faits, ce n’est pas pratique courante pour les notaires de reconstituer la créance de restitution au second décès si une convention de quasi-usufruit n’a pas été faite en amont.

Il vaut donc mieux prendre la précaution de rédiger une convention de quasi-usufruit si l’on veut bénéficier de ses avantages dans le cadre d’un usufruit d’origine légale.

2. Le quasi-usufruit peut également avoir une origine conventionnelle

Du fait de ses avantages et son efficacité indiscutable, le quasi-usufruit est un outil privilégié de la gestion de patrimoine.

Il existe donc plusieurs stratégies globales dans lesquelles peuvent s’inscrire la mise en place d’un quasi-usufruit.

Il est particulièrement intéressant en cas de cession par le chef d’entreprise de ses parts, suivie d’une donation à ses enfants, ou encore dans le cadre d’une assurance vie. Le quasi-usufruit aura alors une origine conventionnelle.

Mais l’article 773 du code général des impôts interdit la déduction fiscale des dettes consenties par le défunt au profit de ses héritiers.

Remet-il en cause la déduction de la fameuse créance de restitution de la succession ?

Non, car l’article précise aussi : lorsque la dette a été consentie et formalisée par acte authentique, ou par acte sous seing privé ayant une date certaine avant l’ouverture de la succession, ladite dette peut faire l’objet d’une déduction.

Le quasi-usufruit et sa créance de restitution peuvent donc avoir une origine conventionnelle, à condition de formaliser le mécanisme par un acte authentique ou un acte sous seing privé ayant une date certaine.

En résumé, le quasi-usufruit peut avoir une origine légale, auquel cas il vaut mieux en conserver une trace sous la forme d’une convention de quasi-usufruit. Il peut avoir également une origine conventionnelle, auquel cas il est nécessaire de le formaliser par le biais d’une convention de quasi-usufruit.

À ce jour, différentes stratégies mettant en œuvre le quasi-usufruit ont été validées par la jurisprudence et sont donc sécurisées du point de vue de l’abus de droit.

En revanche, le 1er janvier 2020, un nouveau dispositif d’abus de droit fiscal entrera en vigueur. Il laissera planer un doute quant à la sécurité de ces stratégies. Il convient donc d’attendre des clarifications à ce sujet.

Nous vous recommandons dans tous les cas de prendre contact avec un professionnel pour sécuriser et inscrire cet excellent outil dans une stratégie d’optimisation globale.

[1] Bien consomptible : qui se consomme lorsqu’il est utilisé

L'article 83 et le nouveau Plan d'Epargne retraite (PER)

L’ « article 83 » est une forme de contrat d’assurance vie, souscrit par un employeur au bénéfice de ses salariés, pour leur permettre de se constituer une retraite supplémentaire. Le terme « 83 » fait référence à l’article du Code General des impôts qui régit sa fiscalité.

Toute entreprise, quel que soit son secteur d’activité, sa forme juridique et son nombre de salariés, peut le mettre en place. Ce contrat collectif est à adhésion obligatoire, et peut concerner l’ensemble des salariés ou seulement une catégorie.

L’obligation de l’entreprise est limitée au versement des cotisations à un organisme gestionnaire externe, mais elle ne s’engage pas sur le niveau des prestations qui seront servies. Un taux de cotisations est ainsi défini à la souscription, par exemple un pourcentage du salaire, qui alimentera régulièrement « l’article 83 » pendant la phase de constitution d’épargne.

Le montant et la répartition des cotisations à caractère obligatoire entre l’entreprise et le salarié est fixé lors de la mise en place du régime. Cependant, il est désormais possible pour le salarié de verser des cotisations à titre individuel et facultatif sur son contrat, à condition que cette possibilité y soit prévue.

Lors de son départ à la retraite[1], le salarié bénéficiera ainsi d’une rente viagère en supplément de ses pensions de retraite jusqu’à son décès. Il peut être également prévu dans le contrat, la possibilité d’opter pour une clause de réversion, qui permettra à une tierce personne, le conjoint survivant par exemple, de continuer à percevoir une partie de la rente.

Par ailleurs, lorsque l’assuré décède avant la mise en service de la rente, l’article 83 étant un contrat d'assurance-vie, le capital versé ou le capital représentatif de la rente est transmis aux bénéficiaires désignés en dehors de la succession et bénéficie des mêmes conditions avantageuses[2].

A aucun moment, il n’est possible pour le salarié en cours de vie du contrat, de débloquer les fonds, ni de sortir en capital, y compris lors de l’acquisition de sa résidence principale, sauf cas exceptionnels[3].

Les avantages sociaux et fiscaux

Ces contrats offrent à l’employeur et au salarié des avantages sociaux et fiscaux.

En effet, pendant la phase d’épargne, la part des cotisations versée par l’entreprise sera exonérée de charges sociales dans certaines limites[4] et déductible de son bénéfice imposable. Pour les salariés, les cotisations versées sur ce contrat seront exonérées d’impôt sur le revenu[5].

Les cotisations versées à titre obligatoire par l’employeur et le salarié peuvent également être déduites du revenu imposable à condition qu’elles s’imposent à la totalité du personnel ou à une catégorie définie de salariés, et dans la limite d’un certain plafond annuel[6]. Elles seront par ailleurs, prises en compte dans le calcul du plafond de déductibilité de l’épargne retraite (Perp, versements volontaires article 83, etc.).

Les cotisations facultatives versées par le salarié dans son article 83, sont également déductibles de son revenu imposable dans la limite d’un plafond[7].

Le plafond de déduction non utilisé l’année N est reportable sur l’une des 3 années suivantes.

La sortie du contrat

La sortie de l’article 83 n’est possible qu’en rente viagère lors du départ à la retraite. Elle est soumise au régime fiscal des salaires et pensions. Son montant, après abattement, est soumis au barème progressif de l'Impôt sur le Revenu.

Si le montant de la rente à laquelle l’assuré peut prétendre est inférieur à 40 €/mois, un versement sous forme de capital peut lui être substitué. Cependant, dans le cas où les cotisations versées initialement ont été déduites du revenu imposable[8] par le salarié, ce capital est alors soumis au barème progressif de l’impôt sur le revenu dans la catégorie des pensions et salaires, avec la possibilité d’appliquer le système du quotient ou, sur option depuis l'imposition des revenus de 2011, une taxation proportionnel de 7,5 %, après un abattement de 10 %.

La rente, et, lorsque c’est le cas, le versement sous la forme d’un capital, sont également assujettis aux prélèvements sociaux à hauteur de 9,1%.

Le transfert de l’article 83

Lorsque l’adhérent n’est plus salarié de l’entreprise, parce qu’il n’en fait plus partie par exemple, il n’est plus tenu d’adhérer au contrat et de poursuivre ses versements.

Le contrat doit donc prévoir lorsqu’il quitte l'entreprise, la possibilité de transférer son épargne vers un autre contrat « article 83 » souscrit par son nouvel employeur par exemple. Ce transfert peut aussi se faire vers un Plan d’Epargne Retraite Populaire (PERP) ou un contrat Loi Madelin jusqu’au 1er octobre 2020.

- Dans le nouveau PER :

Depuis le 1er octobre 2019, l’article 83 est remplacé par le nouveau Plan d’Epargne Retraite instauré par la Loi Pacte sur lequel il est possible d’effectuer des versements obligatoires et volontaires déductibles, dans les compartiments catégoriels et individuels. Ainsi, il ne sera plus possible d’ouvrir de nouveaux contrats Article 83 après le 1er octobre 2020.

Cependant, afin de simplifier l’épargne retraite, La Loi Pacte a également prévue la possibilité de transférer les anciens contrats dans les PER. Ainsi, les cotisations initialement versées à caractère obligatoire seront transférées dans le compartiment dit « catégoriel » du PER, et les cotisations individuelles et facultatives, dans le compartiment « individuel ».

Lors de la sortie de ce PER, les versements obligatoires qui auront été transférés dans le compartiment « catégoriel » ne pourront être récupérés que sous forme de rente lors du départ en retraite.

Les versements facultatifs transférés dans le compartiment « individuel » bénéficieront de la possibilité d’être récupérés jusqu’à 100% en capital lors de la retraite ou pour acquérir une résidence principale. La sortie en rente sera également possible.

A noter qu’en cas de retrait en capital, celui-ci sera soumis au barème de l’impôt sur le revenu, si les versements initiaux ont été déduits du revenu imposable.

Il convient donc de bien discerner la part des versements obligatoires et facultatifs lors du transfert de ces contrats dans un PER en les précisant à l’assureur, afin qu’il enregistre bien la distinction sur le contrat. Dans le cas contraire, la totalité des versements sera qualifié par l’assureur de « catégoriel » et la sortie ne pourra avoir lieu qu’en rente.

- Dans le PERP :

Par ailleurs, il est possible de transférer l’article 83 dans un PERP jusqu’au 1er octobre 2020, lorsque le salarié ne fait plus partie de l’entreprise où il a été souscrit.

Ce PERP pouvant ensuite être transféré intégralement dans le compartiment « individuel » du PER, la totalité des fonds deviennent disponibles pour être retirés sous forme de capital lors du départ en retraite ou de l’acquisition d’une résidence principale.

De fait, le transfert d’un article 83 dans un PERP, puis celui-ci dans un PER, permettrait davantage de souplesse et de liberté, avec la possibilité de sortir jusqu’à 100% des versements épargnés initialement en capital.

A noter que cette possibilité pourrait être contestable puisqu’elle est contraire à l’intention de la Loi qui impose une sortie en rente pour les sommes issues des versements obligatoires des contrats Articles 83.

[1] A l’âge de 62 ans ou l’âge à partir duquel il peut bénéficier de la pension vieillesse d’un régime obligatoire, de base ou complémentaire Articles L. 351-1 et 351-2 du code de la sécurité sociale

[2] Application des Articles 757B et 990 I du Code General des impôts.

[3] Expiration des droits de l’assuré aux allocations d’assurances chômage prévues par le Code du Travail en cas de licenciement ; invalidité de l’assuré correspondant au classement dans les 2ème ou 3ème catégories de la Sécurité Sociale ; cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ; décès du conjoint ou du partenaire lié par un pacte civil de solidarité, situation de surendettement de l’assuré.

[4] Dans la limite du plus élevé des deux plafonds : 5% du Plafond annuel de la Sécurité Sociale,

ou 5% de la rémunération annuelle brute limitée à 5 fois le Plafond annuel de la Sécurité Sociale.

[5] Dans la limite de 8% de leur rémunération annuelle brute, dans la limite maximale de 8 fois le Plafond annuel de la Sécurité sociale, soit 324 192 € pour 2019.

[6] Les cotisations de l’employeur et les cotisations salariales obligatoires sont déductibles de l’impôt sur le revenu à hauteur de 8 % de la rémunération annuelle brute dans la limite de 8 fois le plafond annuel de la Sécurité sociale (PASS) soit 324 192 € pour l'année 2019.

[7] Les versements facultatifs du salarié sur un contrat retraite « article 83 » sont déductibles, au titre de l’impôt sur le revenu de l'année N, du revenu net global, dans une limite égale à la plus élevée des valeurs suivantes :

10 % des revenus professionnels de l’année précédente (année N-1) dans la limite de 8 fois le PASS de l’année N-1, soit 317 856 € pour les versements réalisés en 2019 ou 10 % du PASS N-1, soit 3 973,20 € pour les versements réalisés en 2019 diminué des autres cotisations versées l’année N dans les PERP et PREFON et de cotisations versées l’année N-1 (régime retraite « article 83 » , l’abondement de l’employeur au PERCO, les droits affectés sur un compte épargne temps ou les jours de repos non pris en l’absence de ce compte et affectées sur le PERCO)

[8] C. Ass. art. A.160-2

Guillaume Lucchini (SCALA PATRIMOINE) : « Une commission, c’est déjà un honoraire, qui n’est juste pas transparent »

N3D – septembre 2019 – Philippine Ramognino

[Table ronde] Comment facturer demain ? A Patrimonia, une table ronde animée par Nadir Amrouche de la société d'édition de logiciels financiers Harvest, a débattu autour de l’évolution des modes de rémunération de la profession, en présence de Guillaume Lucchini (SCALA PATRIMOINE).

Airbnb, la justice s'en mêle

|

Mise à jour La Cour de justice de l'Union européenne, saisie d'un litige à Paris, a estimé ce mardi 22 septembre 2020 que la législation française soumettant à autorisation la location de résidences secondaires sur la plate-forme AirBnb était conforme à la réglementation européenne. Mais elle a renvoyé aux juridictions françaises le soin d'examiner plus en détails les mécanismes de compensation mis en place par les villes. |

Le 2 mai 2016, nous consacrions au article au « casse tête Airbnb ». A cette date, Berlin venait de décider de limiter la location des appartements ou maisons à quelques pièces seulement. Au sud de l’Europe, Barcelone elle taxait déjà les nuitées et limitait la location à 2 chambres du logement, et ce en présence du propriétaire. Depuis deux ans, le gouvernement et les communes ont essayé de limiter l’offre saisonnière pour maintenir une offre longue durée nécessaire aux résidents. Désormais c’est au tour de la justice d’apporter sa pierre à l’édifice dans l’arsenal juridique.

Une location saisonnière réglementée

Depuis 2016, les pays ont souhaité ralentir le développement de la plateforme Airbnb pour de multiples raisons. Outre le fait qu’ils se positionnent désormais comme de sérieux concurrents de l’offre hôtelière sans en subir la règlementation concernant l’accueil des personnes, ils déstabilisent aujourd’hui l’offre locative dans les grandes villes, ces dernières constatant une recrudescence de l’offre locative saisonnière au détriment de l’offre « longue durée ».

Les raisons de ce développement fulgurant sont assez simples :

- Avec l’augmentation des prix de l’immobilier ces dernières années dans les grandes villes, la rentabilité locative de ces biens s’est réduite comme neige au soleil. Le basculement vers l’offre saisonnière est donc pour beaucoup la solution parfaite pour maintenir un équilibre financier. Par ailleurs, la France séduisant de nombreux touristes, cette formule de location ne s’arrête pas aux grandes villes mais peut trouver échos sur tout le territoire Français.

- En parallèle, les offres de service entourant ce mode de location ont explosé. Désormais cette location saisonnière ne nécessite plus une gestion personnelle, celle-ci pouvant être déléguée à de nouvelles agences spécialisées dans la location et la gestion des courts séjours. La plateforme a donc engendré de nouveaux métiers de services qui sont venus accompagner cette croissance.

Désormais, pour limiter l’expansion de cette offre et maintenir au sein des grandes villes une offre de logement à destination des résidents, de nombreuses villes commencent à règlementer de leur propre chef l’utilisation à cette plateforme. Dans le pays basque, à partir du 1er janvier 2020, il faudra désormais posséder une autorisation délivrée par l’agglomération du Pays Basque pour utiliser son logement d’habitation permanent en location saisonnière. L’objectif visé : lutter contre l’expansion d’Airbnb dans un secteur où l’on dénombre désormais plus de 8 000 meublés touristiques.

Une sous location saisonnière interdite, sauf accord de son bailleur.

Si Airbnb a su séduire les propriétaires de logement, il a pu également compter sur les particuliers, locataires de leur appartement pour développer son offre.

Dans ce cadre-là, l’objectif poursuivi par les locataires étant de bénéficier d’un revenu lorsqu’ils n’utilisaient pas leur location. Pour beaucoup la raison est assez simple : éviter de payer un loyer lorsqu’ils sont absents de ce logement.

Pour cela, le locataire doit prendre la précaution d’informer son bailleur de sa volonté d’offrir son logement à la location sur une plateforme dédiée. En effet, la loi impose l’accord du propriétaire pour toute mise en sous-location d’un logement.

C’est ce principe qu’est venu confirmer la Cour de cassation dans un arrêt attendu et publié en date du 12 septembre 2019 n°18-20727. Pour la première fois, la Cour de cassation a condamné un locataire indélicat suite à la mise en location de son appartement sur la plateforme Airbnb, et ce sans en avoir informé au préalable son Bailleur.

Le considérant de la Cour de Cassation est limpide : « Attendu que, sauf lorsque la sous-location a été autorisée par le bailleur, les sous-loyers perçus par le preneur constituent des fruits civils qui appartiennent par accession au propriétaire ; qu’ayant relevé que les locataires avaient sous-loué l’appartement pendant plusieurs années sans l’accord du bailleur, la cour d’appel en a déduit, à bon droit, nonobstant l’inopposabilité de la sous-location au bailleur, que les sommes perçues à ce titre devaient lui être remboursées ».

La sanction est particulièrement sévère car à défaut d’avoir pu obtenir l’autorisation de celui-ci, le locataire doit rembourser intégralement les loyers sur le fondement des articles 546 et 547 du Code civil.

Cette décision, si elle ne traite que le droit, montre le traitement particulièrement sévère que l’Etat et la justice entendent désormais appliquer à la plateforme de location Airbnb. Pour autant, il est toujours possible de concilier les intérêts entre locataire et bailleur.

Une nouvelle offre de location, Airbnb compatible.

Après une expérimentation réussie à Paris, l’agence Century 21 a proposé dès 2018 un contrat de location Airbnb compatible. Désormais, pour éviter tout conflit, et ce dans l’intérêt des 2 parties, un locataire va pouvoir sous louer son appartement en toute transparence avec son bailleur. En contrepartie de cette sous location, le propriétaire bénéficiera d’une partie du nouveau loyer.

Ce nouveau dispositif permettra d’offrir un complément de revenu aux habitants qui en ont le plus besoin, comme les étudiants notamment.

Dès que le propriétaire a donné son accord, c’est l’agence qui assurera la gestion locative et les démarches administratives afférentes. Le locataire aura juste besoin d’informer cette dernière de son calendrier pour que cette location saisonnière soit efficiente.

Cette nouvelle offre de location combinant longue durée et saisonnière bénéficiera à tous les intervenants. Le locataire verra son loyer diminuer par l’encaissement des courtes durées, le bailleur bénéficiera d’une meilleure rentabilité sur son bien immobilier sans en assurer la gestion, et l’agence augmentera ses frais de gestion sans gagner de nouveaux clients.

Airbnb fait désormais partie intégrante du paysage touristique international. Comme a pu le rappeler Jean Baptiste Lemoyne, ministre du tourisme, dans une interview donnée pour le magazine capital « Les plateformes peuvent être un outil précieux pour favoriser la diffusion des flux touristiques sur l’ensemble du pays, car on constate qu’en zone rurale, l’offre d’hébergement s’est renouvelée grâce à AirBnb. Ces logements viennent désormais pallier la disparition de lits de l’hôtellerie traditionnelle ». Fort de ce constat et dans un secteur en pleine mutation ces dernières années (faillite récente de Thomas Cook), le gouvernement souhaite désormais trouver un juste équilibre entre location saisonnière et longue durée, et ce dans l’intérêt des différents protagonistes.

Vous avez des questions ? Vous souhaitez être accompagné(e) sur ce sujet ? Nous nous tenons à votre disposition : contactez-nous.

Dirigeants : de nouveaux leviers pour optimiser votre rémunération avec la Loi Pacte

De nombreux dirigeants d'entreprise s’interrogent au sujet de l’optimisation de leur rémunération, qu’ils soient sous le statut de travailleurs non-salariés (TNS) ou de salarié au titre de leur mandat social.

Ils souhaitent être conseillés, sur la création d’un package de rémunération efficient dans une problématique de sortie de leurs bénéfices tout en maîtrisant la pression des charges sociales et l’effet de cliquet fiscal qu’une telle stratégie pourrait engendrer. Le souhait d’appréhender la rente qu’ils percevront à la retraite est également un enjeu important pour les dirigeants.

Dans un contexte fiscal mouvant, il est important de prendre du recul afin de prendre les bonnes décisions. L’année 2018 en a été le parfait exemple avec la mise en place du crédit d’impôt modernisation du recouvrement – (CIMR). Pour rappeler ce dispositif, les bénéfices (BIC, BNC, et BA) et rémunérations des dirigeants qui contrôlent la société (SAS, SARL, etc.) perçus en 2018 n’étaient pas imposés (ils étaient neutralisés par le crédit d’impôt modernisation du recouvrement – CIMR) mais un dispositif anti-abus était instauré afin d’éviter les effets d’aubaine.

Pour arbitrer entre bonus versé en salaires ou en dividendes en 2018, il fallait justifier de cette hausse (surcroît d’activité, évolution objective des responsabilités et des performances du dirigeant) afin de pouvoir bénéficier d’une taxation au taux moyen d’impôt sur le revenu, plus avantageuse que le PFU (30%) en cas de versement de dividendes.

Ainsi, il y avait un intérêt à constater des revenus exceptionnels en 2018 lorsque le taux marginal d’imposition était significatif (30%, 41% ou 45 %), que la différence entre le taux marginal et le taux moyen était forte (revenu exceptionnel pour une grande part en début de tranche à 30% ou 41 %) et lorsque le revenu exceptionnel n’entrainait pas une taxation à la contribution exceptionnelle sur les hauts revenus (CEHR), puisqu’aucun crédit d’impôt ne permettait de la réduire en 2018.

Il est vrai que l’arbitrage entre la rémunération et les dividendes n’est pas nouveau et l’ingénierie pour définir un choix n’a pas été facilitée depuis le 1er janvier 2013[1]. En effet, depuis cette date la part des dividendes perçus par le travailleur non salarié (gérant majoritaire de SARL, associé unique d’EURL, associé de SNC, dirigeants de SEL), son conjoint, son partenaire pacsé ou ses enfants mineurs, dans une société relevant de l’IS, est assujettie à cotisations sociales pour la fraction supérieure à 10 % du capital social, des primes d’émission et des sommes versées en compte courant détenus par le travailleur indépendant.

Depuis ce moment, le nombre de création de sociétés en SAS a explosé, afin d’éviter l’assujettissement à cotisations sociales des dividendes. Nous ne pouvons que conseiller de ne pas choisir la forme d’une société au motif que des dividendes distribués sont exonérés de cotisations sociales.

La rémunération est un terme vaste et revêt trois principales composantes : la rémunération immédiate, potentielle et différée. L’audit de la rémunération comprend donc l’analyse de ces trois « briques » et ne s’arrête pas uniquement à la rémunération immédiate, ces briques étant interdépendantes.

L’arbitrage rémunération dividendes : un choix cornélien

Chaque année, à la période de clôture des comptes, le dirigeant s’interroge sur la meilleure solution pour se verser une partie de son bénéfice tout en limitant le coût des charges sociales et de sa fiscalité personnelle. Ce « bonus » pourra être versé sous la forme d’une rémunération ou de dividendes.

Concernant la rémunération, les cotisations sociales payées constituent la contrepartie de la réalisation d’un aléa éventuel, il s’agit d’une logique d’assurance. Aujourd’hui, nous constatons que la proportion entre le montant de cotisations versées et le total des prestations espérées diminue.

Afin de rééquilibrer les déséquilibres budgétaires rencontrées par les régimes sociaux, un certain nombre de cotisations sociales ont été déplafonnées, sans que la prestation versée soit elle aussi déplafonnée. En termes de « retour sur investissement » pour chaque dirigeant, il n’est pas productif de payer une cotisation au-delà d’une certaine rémunération. En effet, la prestation payée ne pourra plus alors augmenter et on peut alors parler d’une « taxe sociale ».

Ce qui pose problème, c’est le poids excessif des cotisations obligatoires n’apportant aucune prestation à ceux qui les versent.

Ainsi, le pourcentage des cotisations sociales versées à perte (c’est-à-dire non productives de droits) augmente au fur et à mesure que la rémunération progresse et cela s’est accentué depuis la fusion AGIRC ARCCO le 1er janvier 2019[2].

En effet, le dirigeant assimilé salarié ressort perdant de cette mesure avec un surcroit de cotisations retraite dû à l’augmentation de sa contribution aux charges sociales totales (qui passe de 28% à 40%) et à une assiette de salaire soumise à cotisations plus importante avec l’application d’un taux unique de 21.59% dès le premier euro au-dessus de 1 Plafond annuel de la Sécurité Sociale (PASS) qui s’établit à 40 524€ à 2019, contre 4 PASS (162 092€) auparavant.

Ainsi au-delà de 4 fois le plafond de la sécurité sociale (162 096€/ an), les cotisations sociales versées ne sont pas productives de droits.

Le versement d’un bonus en dividendes au-delà de 4 PASS de rémunération prend alors tout son sens. En effet la pression fiscale et sociale grâce à la flat tax sera de 30% au global (12.8% au titre de l’impôt sur le revenu et 17.2% au titre des prélèvements sociaux).

Il conviendra donc d’apprécier si l’économie fiscale et sociale engendrée par le versement d’un bonus en dividendes est supérieure à :

- l’économie d’impôt sur les sociétés dans le cas où le bonus est versé sous forme de rémunération (le salaire et les charges sociales étant des charges déductibles du résultat) ;

- l’économie d’impôt sur le revenu compte tenu du taux marginal d’impôt sur le revenu du dirigeant

Par ailleurs, il ne sera pas nécessaire de justifier que la rémunération totale du dirigeant si le bonus est versé sous forme de salaires, soit une rémunération normale.

En effet, si l’administration considère que la rémunération du dirigeant est excessive[3], elle demande la réintégration de la fraction excédentaire dans les bénéfices imposables[4] de l’entreprise. Cette fraction excédentaire se trouve donc réintégrée dans l’assiette de l’impôt sur les sociétés avec la possibilité d’une majoration de retard de 40 %.

Afin d’apprécier la répartition optimale entre salaire et dividendes, il n’existe donc pas de solution préétablie. Il est nécessaire de raisonner au cas par cas en prenant en compte plusieurs paramètres tels que le taux d’imposition à l’impôt sur les sociétés, le taux marginal des cotisations sociales et d’imposition du dirigeant et de procéder à des simulations.

L’opportunité offerte par la loi PACTE pour un redessiner la rémunération globale du dirigeant et capitaliser pour sa retraite

Depuis, l’entrée en application de la loi PACTE, la suppression du forfait social pour les entreprises de moins 50 salariés pour les plans d’épargne salariale (PEE, PERCO) ainsi que la participation et l’intéressement a rebattu les cartes de l’optimisation de la rémunération. Ces solutions incontournables d'optimisation de la rémunération du dirigeant sont, en effet, exonérées de charges sociales mais également d’impôt sur le revenu.

Pour les entreprises dont l’effectif est compris entre 50 et moins de 250 salariés, l’exonération de charges sociales subsiste uniquement sur l’intéressement.

Les chefs d’entreprise et leurs conjoints ont accès aux dispositifs d’épargne salariale ouverts à leurs salariés : intéressement, plans d’épargne salariale (PEE, PERCO) et participation.

Les dirigeants peuvent déployer ce dispositif d’épargne salariale dans leur société opérationnelle mais également dans leur holding.

4 cas sont à envisager :

Cas n°1 : le dirigeant est salarié de la société opérationnelle sans holding personnelle ; il est éligible aux 4 dispositifs mentionnés ci-dessus.

Cas n°2 : le dirigeant travailleur non salarié (TNS) est aussi éligible.

Cas n°3 : le dirigeant est salarié avec une holding personnelle. Il est éligible aux dispositifs dans sa holding si ces derniers sont déployés au préalable dans la société opérationnelle.

Cas n°4 : la holding du dirigeant salarié n’est pas éligible au PEE/PERCO/Intéressement/Participation si la société opérationnelle n’en dispose pas elle-même.

Il conviendrait d’introduire ces outils d’épargne salariale en amont de l’arbitrage salaire-dividendes compte tenu de l’économie réalisée sur la masse salariale et de la non-imposition à l’impôt sur le revenu (ii).

Afin d’anticiper la création d’une rente de retraite par capitalisation, il parait judicieux d’activer les leviers offerts par l’épargne salariale afin de bénéficier d’un package de rémunération globale efficient, c’est-à-dire avec le minimum de pression sociale et fiscale qui n’engendrera pas de prestations futures.

Le dirigeant pourrait prétendre à un package de rémunération maximal de 70 512€ / an non soumis à charges sociales et à l’impôt sur le revenu dont le détail serait le suivant :

- participation : 30 393€ (3/4 du PASS)

- intéressement : 30 393€ (3/4 du PASS)

- PEE : 3 242€ (8% PASS)

- PERCO : 6 484€ (16% PASS)

Nous invitons les dirigeants à se faire accompagner par un spécialiste qui apportera le conseil et le recul nécessaire pour appréhender parfaitement les enjeux liés à ces outils.

[1] Article 11 de la loi de financement de la sécurité sociale pour 2013

[2] https://scala-patrimoine.fr/2018/11/06/la-fusion-agirc-arcco-les-plus-hauts-revenus-mis-a-contribution-sur-la-partie-de-la-retraite-complementaire/

[3]Article 39. 1. §1 du Code général des impôts (CGI)

[4] Article 111. c. du Code général des impôts (CGI)

Le nouveau Plan d’Epargne Retraite (PER) : Les modalités de fonctionnement

Une ordonnance régissant les modalités de fonctionnement des futurs Plan d’Epargne Retraite (PER) a été publiée au journal officiel le 25 juillet 2019. Elle précise notamment, le régime social et fiscal qui s’appliquera à ces nouveaux plans commercialisés à partir du 1er octobre 2019 par les sociétés de gestion et les compagnies d’assurance.

Cette ordonnance prévoit que les anciens produits d’épargne retraite, tels que les PERP, la Loi Madelin, le PERCO, l’article 83… pourront continuer à être souscrits jusqu’en octobre 2020[1]. Ensuite, seuls les versements seront possibles sur ces produits.

L’objectif du gouvernement est de développer ainsi la collecte sur l’épargne retraite, en la faisant passer de 230 Milliards à 300 Milliards d’euros d’ici la fin du quinquennat.

Scala Patrimoine décrypte les modalités de fonctionnement de ces nouveaux Plans d’Epargne Retraite et vous accompagne dans la préparation de votre retraite.

Quelles nouveautés pour les épargnants ?

La Loi Pacte, définitivement adoptée le 11 avril 2019, et publiée le 23 mai 2019, a l’ambition d’apporter aux épargnants davantage de simplification et de clarté dans la gestion et le développement de leur épargne retraite.

Ces nouveaux PER permettront la concentration de cette épargne sur un seul produit, et l’instauration de règles communes pour l’ensemble du dispositif.

Ce sera ainsi davantage de liberté pour le souscripteur, qui aura la possibilité de sortir jusqu’à 100% en capital à tout moment pour acquérir sa Résidence Principale ou lors de son départ à la retraite. La sortie en rente restera possible.

La portabilité offrira également aux épargnants de pouvoir transférer leur Plan suite à un changement de situation professionnelle et d’éviter ainsi le cumul ou la déshérence de cette épargne dans un contexte de mobilité professionnelle.

En simplifiant les règles de fonctionnement et en levant la contrainte de la sortie principalement en rente de ces placements, cette réforme créée un nouveau plan qui pourra accompagner l’épargnant tout au long de sa vie.

Quel sera son fonctionnement ?

Il y aura deux modalités de souscription :

Soit la souscription d’un PER dans l’Entreprise (le PERE), soit la souscription d’un PER à titre Individuel (le PERIN).

Dans chacun de ces PER, il y aura trois compartiments :

- Le compartiment Individuel : Il recevra les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon, Corem…

- Le compartiment collectif (PERCOL)[1] : il sera alimenté par les primes d’intéressement et de participation, PERCO, les jours de congés monétisés par l’entreprise…

- Le compartiment catégoriel (PERCAT)² : il sera alimenté par les cotisations obligatoires, les versements obligatoires des articles 83, les régimes de retraites supplémentaires…

Le fonctionnement :

- Pour que le salarié reçoive le versement des primes de participation, d’intéressement, le PERCO… il devra ouvrir un PERE collectif (PERCOL) dans l’entreprise qui les distribuera. Il aura ensuite la possibilité de les transférer dans le compartiment collectif de son PERIN.

- Le PERIN accueillera dans son 1er compartiment l’épargne retraite individuelle, développée par des versements individuels et le transfert des anciens contrats PERP, Loi Madelin... Le souscripteur pourra ensuite retirer de ce compartiment, jusqu’à 100% en capital pour acquérir sa Résidence Principale ou lors de son départ à la retraite.

- Les encours de tous les anciens contrats individuels PERP, Loi Madelin, mais aussi collectifs tels que les PERCO, primes d’intéressement et de participation ou obligatoires (article 83…) pourront être transférés dans un nouveau

Il sera possible de sortir à tout moment jusqu’à 100 % en capital des compartiments individuels et collectifs du PER pour acquérir sa résidence principale ou lors du départ en retraite.

L’option d’une sortie en rente sera toujours possible pour les 3 compartiments, mais restera obligatoire (pas de sortie en capital possible) pour le compartiment catégoriel.

La fiscalité à l’entrée :

La fiscalité qui s’appliquera à l’entrée des versements sur le PER, dépendra du compartiment sur lequel ils sont réalisés :

- Le compartiment individuel : Les versements volontaires réalisés dans le nouveau PER seront déductibles à 100% du revenu imposable, dans la limite des plafonds d’épargne retraite et/ou de plafond Madelin pour les TNS. Cette déductibilité s’appliquera à l’ensemble des versements volontaires réalisés aussi bien dans les PER individuels que dans les PER d’entreprise. Il sera aussi possible de réaliser des versements volontaires non déductibles (notamment lorsque les plafonds de déductibilité seront atteints).

- Le compartiment collectif : La fiscalité ne change pas. Le salarié est totalement exonéré d’impôt sur le revenu sur les montants des primes d’épargne salariale (participation, intéressement) et sur l’abondement versé par l’employeur, épargnés dans le PER. Pour l’entreprise (moins de 50 salariés), ces primes sont exonérées de forfait social.

- Le compartiment catégoriel : Les cotisations obligatoires sont exonérées d’impôt sur le revenu (dans la limite de 8% du salaire). L’entreprise est toujours soumise au forfait social. Le taux du forfait social est désormais de 16% (au lieu de 20%).

La fiscalité en cas de sortie :

- La sortie en capital :

- Le compartiment individuel : Les versements volontaires qui ont été déductibles à l’entrée vont subir l’impôt sur le revenu sur la part des versements réalisés en cas de sortie en capital du PER.

Il conviendra donc de rester vigilant sur la tranche marginale d’imposition qui s’appliquera à la sortie.

Les plus-values réalisées pendant le placement subiront le PFU (prélèvement forfaitaire unique) à hauteur de 30% lors du retrait.

Concernant les versements volontaires qui n’ont pas bénéficié de l’avantage fiscal à l’entrée (versements volontaires non déductibles), il n’y aura pas d’impôt sur le revenu sur la part des versements. Seules les plus-values seront fiscalisées au PFU de 30%.

- Le compartiment collectif : Le capital récupéré sur le compartiment collectif ne subit aucune fiscalité. Seules les plus-values seront soumises aux prélèvements sociaux de 17,2% en 2019.

- Le compartiment catégoriel : la sortie en rente est la seule possibilité.

- La sortie en rente :

- Le compartiment individuel : Si les versements ont fait l’objet d’une déductibilité des revenus, la sortie pourra s’effectuer en rente viagère à titre gratuit. Dans ce cas, elle sera soumise à l’impôt sur le revenu + 10,1% de prélèvements sociaux.

Si les versements n’ont pas fait l’objet d’une déductibilité de l’impôt sur le revenu, elle s’effectuera en rente viagère à titre onéreux plus faiblement fiscalisée.

- Le compartiment collectif : la sortie en rente viagère à titre onéreux est faiblement fiscalisée.

- Le compartiment catégoriel : La sortie en rente à titre gratuit sera soumise à l’impôt sur le revenu + 10,1% de prélèvements sociaux.

Déductibilité des versements réalisés sur un nouveau PER en 2019 :

Les versements réalisés sur les nouveaux PER ouverts en 2019, seront déductible à 100% (dans la limite des plafonds légaux), s’affranchissant ainsi de l’amendement 467[2] qui pouvait limiter cette déductibilité à la moyenne des versements effectués sur les PERP par exemple, en 2018 et 2019.

Le plafonnement des versements déductibles de l’IR :

Les mécanismes de calcul des plafonds de l’épargne retraite pour l’année 2019 et le report des plafonds non utilisés des années 2016, 2017 et 2018 sont maintenus, ainsi que les plafonds Madelin 10 (2019) et Madelin 15 (2019).

Le transfert de l’article 83 :

Toute personne n’étant plus dans une entreprise où elle avait souscrit un article 83, peut demander son transfert dans un PERP maintenu ouvert jusqu’en 2020.

Ces PERP pourront ensuite être transférés dans le compartiment individuel du PER avec la possibilité pour l’épargnant de sortir ainsi jusqu’à 100% en capital pour acquérir sa résidence principale ou lors de sa retraite.

La Loi Pacte autorisera le transfert des contrats d’assurance vie vers le PER :

Il sera en effet possible, de transférer les contrats d’assurance vie ouverts il y a plus de 8 ans vers le PER, au plus tard 5 ans avant l’âge légal de départ à la retraite, soit 57 ans pour un départ à 62 ans.

La date limite pour réaliser ces transferts est fixée au 31 décembre 2022.

Ces transferts bénéficieront d’un double avantage fiscal :

- Un abattement spécial pour les plus-values transférées qui s’ajouteront aux abattements du régime général, soit un abattement total de 18 400 € pour un couple ou 9 200 € pour un célibataire.

- La déductibilité à l’impôt sur le revenu des montants rachetés et versés dans le PER dans la limite de 10% du montant net de l’ensemble des revenus d’activités déclarés l’année précédente, avec la possibilité d’un report des plafonds non utilisés les 3 années précédentes.

Exemple :

Un couple marié détenteur d’un contrat d’assurance vie de plus de 8 ans valorisé 150 000 € (100 000 € de capital, 50 000 € de plus-value) pourra ainsi, chaque année, transférer dans son PER avant l’âge de 57 ans, 55 200 € (36 800 € de capital, 18 400 € de plus-value).

Ces 55 200 € seront déductibles de son revenu imposable.

Ce nouveau Plan d’Epargne Retraite apporte ainsi à l’épargnant davantage de souplesse et de possibilités d’optimisations fiscales. Compte tenu de l’ensemble de ces éléments, il conviendra d’étudier avec son Conseil, les meilleures solutions adaptées à son profil.

Vous avez des questions ? Vous souhaitez être accompagné(e) sur l'un de ces sujets ? Nous nous tenons à votre disposition : contactez-nous.

[1] Le sigle définitif sera précisé par arrêté.

[2] Texte de l’amendement 467 : « K ter — Pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier est inférieur à celui versé en 2017 ; »

[1] La date précise de fin de commercialisation de ces produits sera confirmée par arrêté.

Le Plan épargne retraite populaire (Perp) : fiscalité et simulations

Les avis d’imposition 2019 ont récemment été transmis aux contribuables, l’occasion pour Scala Patrimoine de réaliser une série d’articles sur les possibilités de défiscalisation de vos revenus d’ici au 31 décembre. La loi PACTE va bouleverser le paysage des supports retraite (PERP, MADELIN, etc.), avec l’arrivée du nouveau plan épargne retraite (PER), mais les premiers restent des supports privilégiés et pertinents pour assurer à la fois une diminution de l’impôt sur le revenu et la préparation de votre retraite surtout dans un contexte de grande réforme des retraites voulue par Emmanuel Macron pour 2019.

Le Plan épargne retraite populaire (PERP) a été particulièrement concerné par l’application du Prélèvement à la Source à compter du 1er janvier 2019 notamment pour éviter toute optimisation non souhaitée. Existe-t-il néanmoins un intérêt à verser sur son PERP en 2019 ? Simulations, avantages fiscaux, comparatifs : Scala Patrimoine fait le point sur les stratégies à adopter en cette fin d’année et vous accompagne dans la préparation de votre retraite.

En 2018, à l’aube de l’application du prélèvement à la source, nous vous avions détaillé les opportunités ou non de réaliser des versements sur vos supports retraite et notamment le PERP. Il s’avérait que dans la plupart des cas, c’est-à-dire si vous aviez l’habitude de verser tous les ans sur votre plan, ou si vous aviez au moins procédé à un versement en 2017, les règles mises en place par le législateur rendaient peu intéressants les versements sur les plans pour les années 2018 et 2019.

Par voie de conséquence, l’opportunité de réaliser un versement en 2019 sur votre PERP répondra aux mêmes règles que celles détaillées l’an passé, et dépendra des décisions que vous avez prises en 2018.

La rentrée de septembre est ainsi l’occasion de refaire un point sur les différentes situations dans laquelle vous pourriez vous trouver, et ainsi vous donner les clés vous permettant d’anticiper le choix le plus optimal pour la gestion de votre patrimoine.

Pour rappel, le législateur conscient du peu d’intérêt fiscal que présentait le PERP pour l’année 2018 (année blanche) et par anticipation à un report massif des versements sur l’année 2019, a adopté l’amendement 467[1]. Ce dernier prévoit que si les versements 2018 sont inférieurs à ceux réalisés en 2017 et ceux réalisés en 2019, alors la charge déductible au titre des versements effectués en 2019 sera égale à la moyenne des versements réalisés en 2018 et en 2019.

Dans ces conditions, faut-il vraiment attendre 2020 pour obtenir une efficacité fiscale supérieure à 50% pour les versements effectués sur votre PERP ?

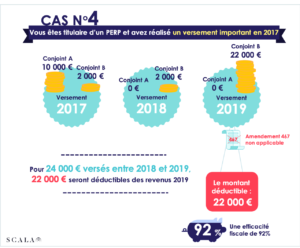

Cas n°1 : vous n’étiez pas titulaire d’un PERP ou n’avez réalisé aucun versement en 2017 ni en 2018.

Vous pouvez verser en 2019 en utilisant vos plafonds non utilisés et bénéficier d’une efficacité fiscale à 100%. Votre versement sera totalement déductible de vos revenus globaux 2019. L’amendement 467 ne trouve pas à s’appliquer.

Cas n°2 : vous avez réalisé un versement faible sur votre PERP en 2017 que vous avez reproduit en 2018.

Afin de neutraliser l’application de l’amendement 467, en 2018 vous avez dû maintenir le même montant d’investissement qu’en 2017. La situation du cas n°1 s’applique ensuite, dans la mesure où votre versement 2018 est au moins égal à votre versement 2017.

En 2019, vous pouvez reporter la différence non versée en 2018. Ainsi, vous bénéficierez d’une efficacité fiscale de 90% des sommes versées en 2018 et 2019.

Cas n°3 : vous avez réalisé un versement important sur votre PERP en 2017.

Il s’agit ici du cas le plus complexe pour bénéficier d’une efficacité fiscale supérieure à 50% avant 2020.

En effet, si vous avez poursuivi vos versements en 2018, l’amendement 467 vous contraindra également à verser en 2019 afin de bénéficier d’une efficacité fiscale de 50% pour les sommes versées en 2018 et en 2019. Si vous ne maintenez pas le versement en 2019, le versement réalisé en 2018 n’aura aucune efficacité fiscale.

Si vous n’avez pas versé en 2018, dans ce cas il vous faut patienter jusqu’à 2020 pour bénéficier d’une efficacité totale de vos futurs versements.

Une solution existe néanmoins grâce à la possibilité offerte, pour les couples mariés ou pacsés, de mutualiser leurs plafonds aussi appelés « disponibles PERP » (limité à 10% du salaire N-1 de chaque membre du couple, voir notre article du 28 août 2017, Report du prélèvement à la source : 2017 l’année du PERP).

1 – Si le conjoint ou le partenaire n’a pas versé en 2017, l’adhérent se retrouvera dans le cas n°1 (voir plus haut). Il conviendra de reporter et de mutualiser les plafonds non utilisés des deux conjoints en réalisant un versement en 2019 sur le PERP du conjoint n’ayant pas versé en 2017.

2 - Si les deux conjoints ou partenaires ont réalisé un versement en 2017, mais qu’un des conjoints a réalisé un versement moins important que l’autre, il s’agira d’appliquer le cas n°2. Il était ainsi nécessaire de maintenir un versement faible sur le PERP du conjoint au titre de l’année 2018, afin de neutraliser l’amendement 467.

Pour 2019, il convient de reporter et de mutualiser le différentiel non utilisé en réalisant un versement en 2019 sur le PERP du conjoint dont le versement aura été maintenu en 2018.

Si les deux conjoints ont réalisé des versements importants en 2017, il conviendra d’attendre 2020 pour réaliser de nouveaux versements.

Veuillez noter que la loi PACTE[2] a prévu de remplacer à compter du 1er octobre 2019 les plans d’épargne retraite (PERP, MADELIN, Article 83) par un plan unique appelé le Plan d’Epargne Retraite (PER). Véritable avancée pour l’uniformisation des différents contrats notamment en ce qui concerne la fiscalité applicable en phase d’épargne ou les conditions de sortie, seul le PER pourra être souscrit à compter du 1er octobre 2019. Les PERP, MADELIN déjà souscrits à cette date pourront être maintenus. Par ailleurs, le législateur souhaite encourager le transfert des PERP et MADELIN existants vers le PER. Plus de détails vous seront apportés sur le PER dans un prochain article rédigé par nos équipes.

En ce qui concerne le PERP, il peut exister un réel intérêt à souscrire ou à réaliser un versement sur un PERP en 2019. Si vous n’êtes pas certain de la situation dans laquelle vous vous trouvez où si vous souhaitez être accompagné pour connaitre la meilleure stratégie dans votre situation n’hésitez pas à contacter nos équipes qui restent à votre disposition pour vous conseiller efficacement.

[1] Amendement 467 adopté le 30 novembre 2017 au sein de la loi de finances rectificative pour 2017 (n°384) - http://www.assemblee-nationale.fr/15/amendements/0384/AN/467.asp

[2] Loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

Réforme des retraites du gouvernement Macron : ce qui se prépare à la suite du rapport Delevoye

La grande réforme des retraites 2019 se prépare. Emmanuel Macron veut créer un régime universel dans lequel la retraite serait calculée par points, de la même manière que l’on soit salarié, fonctionnaire ou encore travailleur non salarié (TNS). Jeudi 18 juillet 2019, Jean-Paul Delevoye, le haut-commissaire à la réforme des retraites, a remis son rapport au Premier ministre. Un projet de loi est attendu d’ici la fin de l’année.

Régime de retraite unique, taux plein à 64 ans : Scala Patrimoine fait le point sur les modifications à venir et vous accompagne dans la préparation de votre retraite.

Jean-Paul Delevoye avait lancé le 31 mai 2018 dernier un dispositif de participation citoyenne organisé avec le concours de la délégation interministérielle à la transformation publique (DITP).

Cette consultation publique portait sur la réflexion de la mise en œuvre d’un système universel de retraite à horizon 2025 et a fait l’objet d’une synthèse qui a été rendue publique le 29 novembre 2018.

Jean-Paul Delevoye a été auditionné ce mercredi 24 juillet par la commission des affaires sociales de l’Assemblée nationale et a expliqué que le gouvernement devrait très prochainement communiquer sur la prochaine phase de préparation du projet de réforme des retraites.

Le régime universel devrait concerner les générations nées à partir de 1963 et il ne concernera que les périodes à compter du 1er janvier 2025. Les droits acquis avant cette date seront régis par un système de conversion prévu par le Haut-commissaire : « les droits acquis seront garantis, la photographie des droits sociaux sera réalisée juste avant l’entrée en vigueur comme si les assurés partaient en retraite. La pension fictive ainsi calculée sera transformée en points pour le montant équivalent, sans surcote et sans décote. »

Le projet de loi doit être présenté d’ici la fin de l’année 2019 et comprendra les grands principes que Jean-Paul DELEVOYE a présenté dans son rapport à savoir :

- Un régime universel : fusion des 42 régimes existants

- Un taux de cotisation retraite unique à 28,12 % jusqu’à 120 000 €

- Un régime en points avec un taux de rendement à 5,5 %

- Un minimum de retraite à 85 % du SMIC

- La mise en place d’un âge à taux plein à 64 ans

- Le dispositif cumul emploi retraite plus attractif

- La création d’une caisse nationale de retraite universelle

Un régime retraite universel avec un système par points

Les préconisations de Jean-Paul DELEVOYE ne remettent pas en cause un cadre : celui d’un système par répartition, dans lequel ce sont les actifs d’aujourd’hui qui financent la retraite des actifs d’hier.

Le bouleversement se situe dans les modalités de fonctionnement du futur régime, puisque l’on bascule d’un système par répartition « en annuités » à un système par points.

Ce nouveau système fusionnera les 42 régimes de retraite actuels en un régime universel dans lequel chaque euro cotisé donnera les mêmes droits à retraite. Il met donc fin aux anciens calculs qui tenaient compte des 25 meilleures années de salaires ou des 6 derniers mois de traitements.

Il pourra entrer en vigueur en 2025 et concernera les générations nées à partir de 1963.

Tous les salariés, fonctionnaires, travailleurs indépendants, agriculteurs et régimes spéciaux sont concernés. Ces derniers seront logés à la même enseigne dans le régime universel, selon une convergence variable.

« Régime universel ne signifie pas régime unique »

Il va y avoir une convergence des taux de cotisation retraite pour qu’« à carrière égale et revenu égal, chacun ait la même retraite », a assuré Jean-Paul Delevoye.

Pour les salariés et les fonctionnaires, un taux de cotisation retraite unique dans le nouveau régime serait de 28,12 %, partagé entre l’employeur (60 %) et le salarié (40 %).

Ce dernier se décomposera ainsi :

- 25,31 % qui génère des droits à la retraite et qui s’applique sur les salaires de 0€ à 120 000€

- 2,81 % qui ne génère aucun droit et qui correspond à une cotisation déplafonnée et non-contributive

|

Rémunération |

Part salariale | Part patronale | Total |

|

Entre 0 et 120 000 € |

11,25% | 16,87% | 28,12 %

(25,31 % + 2,81 %) |

| Au-delà de 120 000 € | 1,12% | 1,69% |

2,81% |

Pour les indépendants (TNS), le rapport propose un taux de cotisation à 28,12 % jusqu’à 40 000 € de revenus par an, et de 12,94 % pour les 80 000 € suivants, soit jusqu'à 120 000 € par an.

Ces taux représentent une hausse par rapport à leur contribution actuelle, c’est pourquoi ils seront compensés par une baisse de la CSG, sans coût supplémentaire.

| Rémunération | Taux de cotisation plafonnée | Taux de cotisation déplafonnée | Taux de cotisation globale |

| 0 à 40 000 € | 25,31% | 2,81% | 28,12% |

| 40 000€ à 120 000 € | 10,13% | 2,81% | 12,94% |

| Au-delà de 120 000 € | 0,00% | 2,81% | 2,81% |

Ainsi, au-delà de 120 000€ de rémunération, (soit 3 PASS) seule la cotisation déplafonnée continue de s’appliquer rendant ainsi les cotisations versées non productives de droit à la retraite. Encore une taxe qui va venir s’ajouter pour les salariés et les travailleurs non-salariés (TNS).

Des spécificités sont toutefois maintenues.

Pour compenser la disparition de la règle de calcul des six derniers mois pour les fonctionnaires, les primes devraient être prises en compte dans le calcul des droits aux points retraites. Par ailleurs, les régimes spéciaux des « uniformes » (militaires, policiers…) seront maintenus.

Jean-Paul DELEVOYE ne s’en était pas caché, lors des discussions avec les partenaires sociaux : « Régime universel ne signifie pas régime unique. »

Des pensions calculées avec un taux de rendement unique

Le cotisant (salarié, travailleur non salarié) accumulera des points qui seront stockés sur un compte unique. La valeur accordée au point de retraite déterminera le montant de la pension.

Le système voulu dans le rapport présenté par Jean-Paul Delevoye prévoit que pour 100 € cotisés le futur retraité percevra 5,5 euros par an en se basant sur un taux de rendement unique à 5.5% par an sachant que 10 € cotisés donne 1 point de retraite.

La valeur du point servant au calcul de la retraite serait donc fixée à 0,55 € au démarrage du système universel. Jean-Paul Delevoye a précisé qu’elle ne pourra pas baisser dans le temps.

Le Haut-commissaire opte pour une revalorisation des pensions de retraite sur les salaires et non sur l’inflation ce qui va mécaniquement encore grever la pension de retraite en période inflationniste.

En revanche, une fois les points transformés en retraite, les pensions resteraient revalorisées en fonction de l’inflation comme actuellement.

| En pratique :

- Un salarié percevant un salaire brut de 60 000€ acquiert des droits à retraite uniquement sur la cotisation plafonnée au taux de 25,31 %. - Ainsi sur son salaire brut mensuel de 5 000 €, le montant de sa cotisation retraite (part patronale et salariale) s’élèvera à 1 265.50€ (5 000 X 25,31 %) par mois. - 10 € de cotisations donne un point, 1 265.50 € de cotisations donneront environ 126 points par mois, soit 1 512 points par an. - Sur 43 années de carrière, le salarié accumulera donc 65 016 points (1 512 X 43). - Si le rendement du futur régime est de 5,5 %, (donc valeur d’un point à 0,55€) et que le salarié part à la retraite avec un taux plein, sa pension s’élèvera à 35 759 € (28 896 X 0,55) par an, soit 2 980 € par mois. |

Un minimum de retraite porté à 85 % du Smic net

Comme le prévoyait l'annonce du Président de la République le 25 avril dernier, le système porte le minimum de retraite à 85% du SMIC net, soit 1 000 €, contre 81% pour les salariés et 75% pour les agriculteurs actuellement. Rappelons que le minimum vieillesse est, lui, de 868,20 € par mois et atteindra 900 € par mois en janvier 2020.

Par ailleurs, il est proposé d’accorder le bénéfice du minimum de retraite dès l’âge du taux plein de sa génération (soit 64 ans pour la génération 1963 selon les préconisations du rapport). Il ne serait donc plus nécessaire d’atteindre l’âge d’annulation de la décote (67 ans aujourd’hui) pour bénéficier de cette solidarité.