Loi de finances pour 2026 : tour d’horizon des principaux amendements adoptés

Article mis à jour des amendements adoptés au 3 novembre 2025

Le chemin législatif s’annonce long et semé d’embûches. Les travaux de la commission des finances, visant à modifier le projet initial de loi de finances, ont été rejetés. La version originale du projet est donc celle actuellement débattue à l’Assemblée nationale.

Pour autant, de nombreuses propositions de la commission pourraient revenir sous la forme d’amendements. Près de 2 500 amendements ont été déposés et seront examinés par les parlementaires dans les semaines à venir.

Voici un état des lieux des principaux amendements adoptés à ce stade. Il convient de rappeler que le vote final de la loi de finances n’interviendra qu’à la fin décembre. Cela laisse donc la porte ouverte à de nombreuses évolutions.

La fiscalité patrimoniale

-

Les mesures concernant l’Impôt sur le revenu

Les parlementaires ont rejeté le gel du barème de l’impôt sur le revenu. Une mesure qui aurait pourtant rapporté environ 2 milliards d’euros à l’État. Les tranches du barème seront donc revalorisées de 1,1 %.

Le plafond des dépenses éligibles au crédit d’impôt pour les services à la personne est également abaissé, passant de 12 000 à 10 000 euros par an (et de 15 000 à 13 000 euros pour la première année d’utilisation). Les majorations par enfant à charge ou membre du foyer de plus de 65 ans restent inchangées. Cependant, le plafond global avec ces majorations sera désormais limité à 13 000 euros (16 000 euros la première année).

Par ailleurs, la réduction d’impôt sur les dépenses d’accueil en établissement spécialisé, notamment en Ehpad, sera convertie en crédit d’impôt. Cette possibilité se concrétisera toutefois dans la limite de 10 000 euros par personne. Enfin, un amendement rétablit la défiscalisation totale des heures supplémentaires et complémentaires.

Enfin, les députés ont adopté l’amendement qui supprime la mesure visant à revenir sur la réduction d’impôt relative aux indemnités journalières perçues par les patients souffrant d’affections de longue durée.

-

La hausse de la Contribution sociale généralisée (CSG)

La hausse de la CSG semble désormais actée. Jusqu’ici fixée à 9,2 % pour les revenus du capital, la CSG augmentera de 1,4 point, portant le total des prélèvements sociaux sur ces revenus à 18,6 %.

-

Un abattement sur les successions revu à la hausse pour les enfants du conjoint ou du partenaires de Pacs

Un amendement du budget 2026 propose un abattement spécifique au moment de la succession pour les enfants de conjoints ou partenaires de PACS n’ayant aucun lien de parenté avec le défunt. Il sera de 15 932 euros, au lieu de 1 594 euros actuellement

La fiscalité de l’épargne

Deux amendements concernent les placements préférés des Français. Pour le Plan d’épargne retraite (PER), la période pour utiliser le plafond de déduction fiscale des versements volontaires pourrait être prolongée de trois à cinq ans. Pour l’assurance-vie, il sera possible de transmettre par anticipation aux bénéficiaires les primes versées avant le 1er octobre 2025, dans la limite de 152 000 euros.

La fiscalité des grandes fortunes

-

La Contribution différentielle sur les hauts revenus (CDHR) retouchée

Les députés ont décidé de prolonger la CDHR jusqu’à ce que le déficit public repasse sous les 3 % du PIB. L’assujettissement se fera sur le même seuil que celui de la CEHR (revenu net imposable). Certaines réductions et crédits d’impôt ne seront pas pris en compte. Par ailleurs, le mécanisme de décote sera ajusté pour les contribuables ayant un revenu fiscal inférieur à 330 000 € (célibataires) ou 660 000 € (couples).

-

Le retour de l’Exit tax

Une « exit tax 2.0 » sera mise en place pour les Français quittant le pays. Parmi les amendements adoptés, il est prévu que les plus-values latentes seront imposées au départ et remboursées si elles sont conservées pendant plus de quinze ans.

-

L’Impôt sur la fortune immobilière (IFI) recentré

L’IFI se transforme en impôt sur la fortune improductive. L’assiette s’élargit aux biens immobiliers, bijoux, œuvres d’art, cryptomonnaies, véhicules de collection, yachts ou certains contrats d’assurance-vie investis dans des supports non productifs. Le seuil d’imposition est fixé à 2 millions d’euros. Un abattement d’1M€ pour un bien au choix et une réduction de 30 % pour la résidence principale pourrait s'appliquer. Le barème progressif laisse place à un taux unique de 1 % sur la part du patrimoine taxable dépassant le seuil.

-

La Taxe sur les holdings patrimoniales vidée de sa substance ?

Cette taxe ciblera uniquement les actifs détenus à des fins purement fiscales, excluant la trésorerie nécessaire à la stratégie des PME et ETI familiales. Les biens somptuaires concernés incluent désormais les aéronefs non commerciaux, vins et alcools, et chevaux de course. Le seuil de détention pour être redevable passe à 50 % (contre 33,33 % initialement).

-

La réforme du Pacte Dutreil

Les députés ont adopté une série d’amendements qui proposent d’écarter les biens non professionnels des exonérations accordées par le pacte Dutreil sur la transmission des entreprises. Les députés ont aussi allongé la durée de détention minimale des actions par ceux à qui une entreprise est ainsi transmise. De six ans, celle-ci est portée à huit ans. Dernier changement, au moins l’un de ceux à qui l’entreprise est transmise devra être âgé de 18 à 60 ans.

La fiscalité immobilière

-

Un nouveau soutien à l’investissement immobilier

Le soutien aux investisseurs immobiliers se traduira par un nouveau dispositif d’incitation, plutôt qu’un statut spécifique de bailleur privé. À partir du 1er janvier 2026 et jusqu’au 31 décembre 2028, les particuliers acquérant un bien neuf ou en VEFA pour le louer en nu à une personne extérieure à leur foyer fiscal pourront amortir 2 % du prix d’acquisition (dans la limite de 5 000 euros par an et par foyer fiscal). Les biens doivent être loués sous deux ans, pour au moins neuf ans, avec possibilité de prolongation de l’amortissement.

Un mécanisme de soutien à la rénovation énergétique des logements anciens est également prévu. Le doublement du déficit foncier sur le revenu global sera prorogé jusqu’à fin 2027. Le plafond sera porté à 21 400 euros, reportable sur huit ans au lieu de six.

-

Une exonération des dons familiaux aux primo accédants

Un abattement temporaire au titre des dons de sommes d’argent consentis dans un cadre familial a été voté. Cela concerne ainsi les arrière-grands-parents et arrière-petits-enfants, grands-parents et petits-enfants et parents et enfants. Ces donations peuvent aller jusqu’à 100 000 € par donateur, affectés à l’acquisition ou à la construction de la résidence principale. Les montants sont cependant limités à 300 000 € par enfant donataire.

-

Un allégement de la fiscalité sur les plus-values

Enfin, la durée de détention nécessaire pour bénéficier de l’exonération d’impôt sur la plus-value de cession d’une résidence secondaire passera de 22 à 17 ans.

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques

Hausses des taux menées par les banques centrales, incertitudes économiques, volatilité persistante sur les marchés financiers … le contexte financier n’a peut-être jamais été aussi favorable aux produits structurés investis sur des courtes et moyennes durées.

Pour rappel, le produits structuré est une alternative à des placements en direct sur les marchés actions. Destinés à réduire l'exposition au risque d'un portefeuille, ces placements sont construits à partir de plusieurs produits financiers (obligations, actions, devises, matières premières, indices boursiers, fonds…). Leur objectif est d’obtenir un rendement optimum en garantissant le capital investi (en totalité ou en partie). Il faut cependant garder à l’esprit les risques d’un tel placement, notamment ceux pesant sur un éventuel défaut de la banque émettrice.

Quoi qu’il en soit, les rendements sont définis par avance selon une formule déterminée lors de l’investissement. Le remboursement total ou partiel du capital se concrétise au terme d’une durée prévue dès le départ (entre 1 et 10 ans généralement) ou de manière anticipée à des dates fixées avant l’échéance du support. Il est dès lors possible de façonner ces instruments financiers pour répondre très précisément aux besoins des investisseurs, et ce, selon leur profil de risque et leur attente.

Un Momentum intéressant

Cette liberté offerte aux investisseurs peut leur permettre de profiter d’un contexte de marché inédit. Depuis quelques mois, la courbe des taux s'est, en effet, inversée. Aussi impensable que cela puisse paraitre, il coûte donc plus cher de se financer à court terme (1 à 3 ans) qu'à long terme. Pour saisir au mieux cette opportunité, nous privilégions les produits structurés ayant une durée de vie assez courte. Cette stratégie présente deux avantages. D’une part, offrir aux investisseurs un rendement attractif. Et d’autre part, éviter de se retrouver « coller » pendant une longue période sur des produits servant des taux qui pourraient à l’avenir encore évoluer.

En pratique, nous conseillons aux investisseurs intéressés par les produits structurés de se positionner sur plusieurs produits différents, avec des versements répartis dans le temps. Ce positionnement présente à nos yeux plusieurs vertus :

- cela réduit le risque d’un mauvais positionnement sur les marchés en jouant sur plusieurs niveaux de valorisations (différents points d’entrée) ;

- il diversifie le portefeuille en jouant sur différents sous-jacents et barrières de protections ;

- cela limite le blocage des fonds avec plusieurs fenêtres de sorties et augmente ainsi la liquidité des investissements.

Scala Patrimoine attire votre attention sur … les frais appliqués aux produits structurés

Le produit structuré est très rémunérateur pour le courtier qui les commercialise. Plusieurs couches de frais (frais d’entrée, frais de gestion …), plus ou moins visibles, superposent et nuisent à la performance de l’investissement. Les établissements bancaires vont, de leur côté, naturellement, mettre en avant leurs propres produits, aux dépens de l’intérêt du client. Dans ce contexte, passer par un conseil indépendant évite tout conflit d’intérêts. Le statut d’indépendant de Scala Patrimoine, rémunéré exclusivement aux honoraires, vous donne accès aux meilleurs rendements du marché. Nous travaillons, à ce titre, en architecture ouverte et en toute transparence de frais. Nous sélectionnons nos partenaires grâce à une procédure d’appel d’offres sur mesure.

Le Private equity

Un investissement dans l'économie réelle

Le Private Equity permet d’investir dans des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, et ainsi participer au financement de l'économie réelle. Ce financement s’opère de façon plus tangible que sur les marchés côtés, grâce à une plus grande proximité avec les entreprises et leur management.

L’investissement sur le private equity doit toutefois s’envisager sur un temps très long, entre 5 et 10 ans en moyenne. Durant ce laps de temps, la société de gestion procédera, en principe, à des appels de fonds et des remboursements successifs. Les sommes investies seront donc bloquées sur une longue période.

Des placements performants

En contrepartie de cette illiquidité et d’un ticket d’entrée assez élevé pour les meilleurs fonds, la classe d’actifs offre des performances de premier choix. À fin 2021, sur 15 ans, celles-ci s’élèvent ainsi à 12,2 % ! Dans le même temps, le CAC 40, dividendes réinvestis, et l’immobilier réalisent respectivement une performance annuelle de 6,1 % et de 6,3 %.

Il faut dire qu’en se positionnant sur le private equity, les investisseurs sont en mesure d’aller chercher, via des fonds d’investissement spécialisés, la performance au cours des années où les entreprises connaissent leur plus fort taux de croissance.

Mais attention, les écarts entre les fonds sont plus importants que sur les marchés boursiers. Cette dispersion se matérialise principalement sur le segment du capital-innovation (start-up). C’est pour cette raison qu’il est essentiel de choisir les bonnes sociétés de gestion. Les meilleurs gestionnaires étant notamment ceux en capacité d’accompagner les entreprises dans leurs projets de croissance (ouverture à l’international, acquisition stratégique, digitalisation …).

Scala Patrimoine attire votre attention sur … la nécessité de diversifier ses placements en private equity

Pour investir sur cette classe d’actifs, nous conseillons aux épargnants de se positionner sur des fonds de capital investissement. Ce choix permet d’élaborer une stratégie patrimoniale de long terme avec la possibilité d’accéder à une offre d’investissements diversifiés et complémentaires, en partenariat avec des acteurs de premier ordre. Il offre aussi la possibilité d’accéder à des opportunités d’investissement de taille supérieure à ce qui pourrait être fait en direct. Enfin, les fonds réalisent leurs investissements de manière progressive, ce qui atténue les éventuels chocs de marché.

La forêt

En France, les forêts s’étendent ainsi sur près de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays.

Mais au-delà de leur rôle dans la préservation de la biodiversité, les forêts sont également des actifs tangibles et rentables. Le propriétaire de forêts ou de parts de Groupements forestiers d'Investissement (GFI) peut, en effet, créer de la valeur sur le long terme (autour de 2 à 3 % par an) grâce à la vente de coupes de bois et la revalorisation des prix.

Investir de manière collective via des GFI présente, à cet égard, plusieurs avantages. Ces véhicules d’investissement ont la capacité de diversifier leurs acquisitions sur l’ensemble du territoire national, mais aussi en Europe (Roumanie, Europe du Nord …) où la profondeur du marché est plus importante. Ces spécialistes sont également en mesure de sélectionner les forets disposant d’une bonne productivité biologique et dont le bois d’œuvre sera de qualité (plaquage, meubles, construction). Enfin, les fonds s’assurent la plupart du temps contre les principaux risques pesant sur les forêts (incendies, tempêtes, risques phytosanitaires, le réchauffement climatique …).

Scala Patrimoine attire votre attention sur … la fiscalité

Cerise sur le gâteau, l’investissement dans les forêts bénéficie d’une fiscalité très avantageuse.

Les épargnants ont ainsi la possibilité de bénéficier :

- Soit du régime fiscal du réemploi de produit de cession (150 OB Ter) ;

- Soit d’une réduction de leur impôt sur le revenu à hauteur de 25 % du montant de leur investissement, en contrepartie d’une durée de détention d’au moins 5 ans. Cet avantage étant cependant soumis au plafonnement des niches fiscales de 10 000 euros.

Attention : à partir du 1er janvier 2023, la réduction d’impôt deviendra un crédit d’impôt. Une très bonne nouvelle pour les investisseurs, car si le montant de l’avantage fiscal vient à être supérieur à celui de l’impôt du contribuable, l’excédent lui serait alors restitué.

Mais ce n’est pas tout ! Investir dans une forêt en direct ou au travers d’un GFI se révèle particulièrement intéressant en matière de transmission, grâce à une exonération des droits de succession ou de donation de 75 %.

Enfin, les redevables de l’IFI profitent d’une exonération de 75 % de la valeur de leur actif, voire à 100 % pour certains groupements forestiers.

L’œil de Scala Patrimoine

Surveillez les frais prélevés sur vos placements

Les épargnants supportent, malheureusement, de nombreux coûts sur leurs placements. Frais d’entrée, frais de gestion, rétrocommissions, commissions de surperformance … la liste est longue ! D’ailleurs, deux sénateurs - Jean-François Husson et Albéric de Montgolfier - se sont récemment emparés du sujet et déposé un projet de loi pour lutter contre ce véritable fléau.

Il y a quelques semaines, l’un des sénateurs confiait d'ailleurs aux journalistes de l’Agefi : « Beaucoup d’éléments nuisent au rendement net des placements au bénéfice des distributeurs et sans que l’épargnant puisse échapper à ces accumulations de frais. Il faut faire en sorte que l’épargnant trouve sa juste rémunération et que le maximum d’intérêts lui soit servi. »

Le clean share comme solution

Pour permettre aux épargnants de bénéficier du meilleur rendement possible pour leurs placements, Scala Patrimoine propose un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétro-cessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

Pour en savoir plus sur le clean share, voici le site clean my share.

* l'Organisation de coopération et de développement économiques (OCDE)

** L'IRL est calculé en fonction de l’évolution de la hausse des prix à la consommation.

Assurance-vie : par quoi remplacer le fonds en euros ?

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant - sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

- Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d'entreprises : 59 %)

- Actions : 9,1 %

- Immobilier : 6,7 %

- Monétaire : 1,4 %

- Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant - entre autres - de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à - 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

Des rendements en chute libre

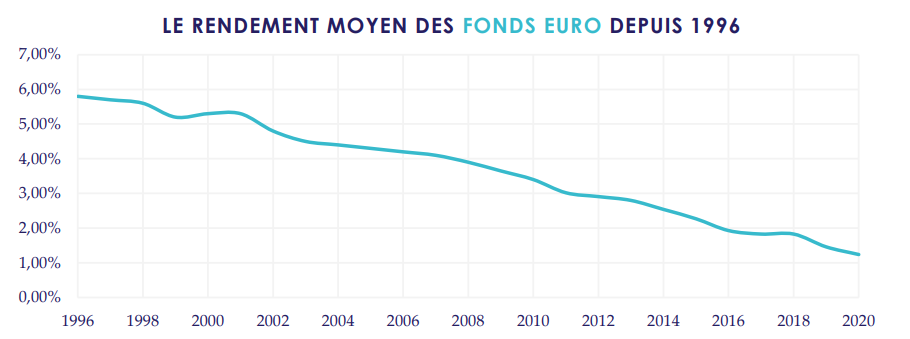

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

- à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

- à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

- sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

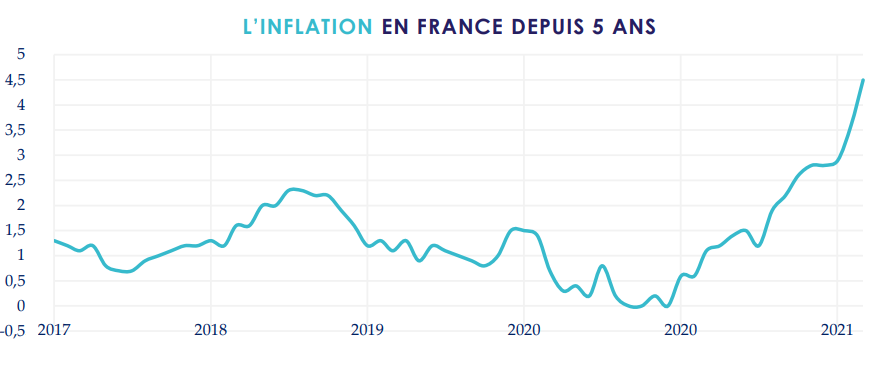

Récemment, l’Insee a revu à la hausse ses prévisions d'inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n'anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds - diversifiés et/ou flexibles - sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l'énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

- Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d'obligations internationales cherchant à bénéficier de la hausse de l'inflation anticipée.

- Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

- L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

- Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C'est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l'inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d'ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Les Sicav, un outil patrimonial à valoriser

Le Parisien Economie - Lundi 8 juin 2015

Interview de Guillaume Lucchini, Président de Scala Patrimoine

Les produits structurés

Les produits structurés sont des solutions de placement élaborées à partir de plusieurs instruments financiers émis par des acteurs bancaires. Ils conjuguent un ou plusieurs actifs financiers tels que les actions, devises, taux d’intérêt… à une composante plus sophistiquée de type optionnelle.

Le contrat de capitalisation

Le contrat de capitalisation est un support d'épargne, proche et complémentaire de l'assurance vie, qui vise particulièrement les personnes disposant d'un patrimoine important. Son principal avantage est de permettre une optimisation de l'ISF. Son inconvénient : Il entre dans le calcul de la succession.