Interview de Guillaume Lucchini sur la chaine TV 4Change

Le journaliste Nicolas Pagniez a reçu, sur le plateau de l'émission 4Change, Guillaume Lucchini, président fondateur du multi family office Scala Patrimoine pour évoquer les sujets liés à la gouvernance et à la transmission d’entreprise

4Change. L’arrivée de la nouvelle génération bouscule-t-elle les codes établis dans le cadre d’une transmission d’une entreprise familiale ?

Guillaume Lucchini. Nous assistons actuellement à une transition générationnelle. Les anciens entrepreneurs ont édifié leur projet au fil du temps, avec patience et souvent une détermination sans faille. Beaucoup d'entre eux ont sacrifié une partie de leur vie personnelle pour y parvenir. Aujourd’hui, ils récoltent les fruits de leurs efforts, car ces entreprises sont souvent solides et prospères. En revanche, la nouvelle génération éprouve une soif insatiable de liberté et de changement. Pour explorer de nouveaux horizons et concrétiser leurs propres projets, les jeunes entrepreneurs choisissent souvent de céder leur entreprise avant d'en voir l’aboutissement.

Les attentes des différentes générations semblent donc diverger profondément. Bien qu'elles partagent un héritage familial, des racines communes, des envies et une éthique, ces entrepreneurs novateurs souhaitent avant tout partager des valeurs et des visions inédites.

Au-delà de leur réussite, les entrepreneurs sont-ils prêts à imposer à leurs enfants le poids qu'ils ont eux-mêmes porté pendant de nombreuses années ? Leurs enfants ont-ils envie de reprendre l’entreprise familiale ? Toutes ces questions doivent être posées, et les réponses seront apportées au cas par cas.

L’organisation de la gouvernance doit permettre de réunir ces deux générations, ces membres d’une même famille, autour d’un projet commun. Quant à notre rôle en tant que family office, il est de trouver un terrain d’entente entre les différentes parties prenantes.

4Change. Ce changement de paradigme entraîne-t-il des modifications dans la manière de diriger une entreprise aujourd'hui ?

Guillaume Lucchini. La réponse ne peut être uniforme, car cette notion de gouvernance soulève des questions fondamentales. Faut-il impliquer la jeune génération dans la gestion de l'entreprise ou, au contraire, leur laisser la liberté de s'accomplir par eux-mêmes ? Et si cette nouvelle génération souhaite s'investir dans la destinée de l'entreprise familiale, à quel moment et de quelle manière convient-il d'organiser ce passage de témoin ?

4Change. Comment faut-il opérer pour rapprocher ces différentes générations ?

Guillaume Lucchini. Il est primordial d'atteindre un consensus afin que les frustrations des uns et des autres ne viennent pas ternir l'harmonie familiale. Cela est d'autant plus crucial lorsqu'un des enfants prend la relève. Ce dernier se voit alors lesté d'une lourde responsabilité morale envers ses frères, ses sœurs, et même ses parents. Les conseillers ont alors pour mission de prévenir les conflits futurs et de rassembler les membres de la famille autour d'un nom, d'une histoire, d'une éthique et d'un ancrage territorial.

Pour y parvenir, il est essentiel de libérer la parole, de permettre à chacun de s'exprimer, de bien saisir les enjeux, mais aussi de trouver une structuration qui permette à ceux éloignés du projet entrepreneurial de se rapprocher de leur famille à travers d'autres initiatives. Les projets philanthropiques, notamment via une fondation actionnaire, constituent à ce titre une solution pertinente. L'idée est de rassembler des intérêts divergents autour d'un objectif commun. La gouvernance joue alors un rôle central en travaillant à ce projet collectif et en fédérant les générations, parfois très éloignées sur le plan humain.

https://www.youtube.com/watch?v=vY0H-yDExr0

La Suisse : un havre de paix face aux incertitudes politiques et économiques en France ?

Les récentes tensions politiques et la montée des extrêmes en France inquiètent de plus en plus les grandes fortunes françaises. Ces dernières redoutent d'être durement imposées sur leurs revenus et leur patrimoine. Ces préoccupations ont déclenché un intérêt croissant pour des destinations plus sécurisées et propices aux affaires.

Parmi celles-ci, la Suisse se distingue par ses nombreux atouts. Bien que n'appartenant pas à l'Union Européenne, ce pays bénéficie d'un emplacement géographique central en Europe et, surtout, d'un environnement économique dynamique. Au point que les professionnels de la gestion de fortune installés en Suisse sont actuellement submergés d'appels et de demandes de renseignements concernant les modalités de transfert de ces grandes fortunes.

Présent à Paris, à Marseille et à Genève, Scala Patrimoine vous présente les principaux atouts de la Suisse dans l’univers de la gestion de fortune.

1. La Suisse ou les vertus de la stabilité politique et économique

Dans un contexte marqué par de fortes tensions politiques et économiques en France, ainsi que dans d'autres pays européens, la Suisse se place comme un modèle de stabilité économique, politique et sociale. Cette constance permet aux entrepreneurs et aux grandes fortunes de planifier leurs investissements à long terme, sans craindre de changements soudains dans les domaines juridiques, fiscaux ou financiers.

Guillaume Lucchini, associé fondateur de Scala Patrimoine, dont le multi-family office opère en France et en Suisse, confirme ce sentiment. « La rapidité avec laquelle Emmanuel Macron a pris la décision de dissoudre l’Assemblée Nationale après la publication des résultats des élections européennes a surpris beaucoup de Suisses. Une telle instabilité n’est clairement pas dans la culture helvétique », observe-t-il.

Ainsi, la Suisse offre un environnement prévisible et sécurisé, prisé par ceux qui cherchent à protéger et faire fructifier leurs patrimoines loin des aléas politiques et économiques.

2. La solidité de l’architecture bancaire et monétaire

Si la Suisse a longtemps été synonyme de confidentialité bancaire, les banques helvétiques échangent, depuis 2018, automatiquement leurs informations sur les comptes ouverts avec de nombreux pays dont ceux de l'Union européenne. Malgré tout, les établissements helvétiques demeurent toujours soucieux de la confidentialité de leurs informations financières, et ont massivement investi, ces dernières années, sur la protection des données.

« La solidité des régulateurs bancaires suisses est un pilier fondamental de la réputation et de la fiabilité du système financier helvétique » souligne, à ce titre, Guillaume Lucchini, avant d’ajouter : « La Suisse dispose de régulateurs robustes, tels que l'Autorité fédérale de surveillance des marchés financiers (FINMA), qui veillent rigoureusement au respect des normes les plus élevées en matière de transparence, de solvabilité et de gestion des risques. »

Ces régulateurs imposent, il est vrai, des exigences strictes aux établissements financiers, garantissant ainsi la protection des investisseurs et la stabilité du marché. Leur rôle est crucial pour prévenir les crises financières et maintenir la confiance du public et des investisseurs internationaux. Grâce à cette supervision rigoureuse, les banques suisses figurent parmi les établissements les plus sûres au monde, et sont aujourd’hui très bien capitalisées.

Enfin, il convient de souligner la solidité du franc suisse. Une monnaie reconnue comme l'une des plus stables du monde. L’associé fondateur de Scala Patrimoine rappelle d’ailleurs que le France suisse est « souvent considéré comme une valeur refuge en période d'incertitude économique. Une solidité qui met notamment en valeur la robustesse de l'économie suisse, une politique monétaire prudente et la confiance internationale dans le système financier helvétique.

3. L’emplacement stratégique

Situé géographiquement au cœur de l’Europe, La Suisse partage ses frontières avec les principales puissances de l’économie continentale (France, Allemagne, Italie). Cet emplacement stratégique, à proximité des différents marchés européens, propose de nombreux avantages aux entrepreneurs et investisseurs privés situés en suisse.

Avec ses majestueuses montagnes, ses paisibles lacs et une nature florissante à portée de main, la Suisse offre tout d’abord un cadre idyllique pour les amateurs de plein air et les citadins en quête de tranquillité. Le sentiment de sécurité est profondément ancré dans la société suisse, où les taux de criminalité demeurent très faibles. Cette sécurité contribue largement à la qualité de vie des résidents.

Les hôpitaux et les établissements de soin en Suisse jouissent également d'une excellente réputation.

Enfin, sur le plan politique, la Suisse se distingue par sa démocratie directe, où les citoyens participent régulièrement aux décisions politiques par le biais de référendums. Cette implication directe renforce le sentiment de contrôle et d'appartenance à la communauté, contribuant ainsi à un environnement stable et participatif.

Mais au-delà de cette qualité de vie, les Suisses bénéficient également d’un environnement économique financier robuste. Guillaume Lucchini rappelle en effet que « la suisse est un véritable Hub financier qui réunit un ensemble large d’établissements financiers (Banques, cabinets d’avocats, sociétés de gestion), basés principalement à Genève et à Zürich. »

La législation suisse favorise également l'innovation et la croissance économique, créant un climat propice aux affaires. Ce n’est d’ailleurs pas un hasard si le pays abrite les sièges de certains des plus grands groupes mondiaux (Adecco, Holcim, Nestlé, Roche, TAG-Heuer, UBS, Swisscom …).

4. L’environnement juridique et fiscal attractif

Réputée pour son système fiscal attrayant, la Suisse offre des avantages significatifs aux investisseurs étrangers.

Avec des taux d'imposition sur le revenu et sur la fortune relativement modérés (même si pour les plus fortunés, les taux peuvent etre très importants), l'exonération des gains en capital et la possibilité pour les résidents étrangers d'opter pour un « forfait fiscal » dans de nombreux cantons, la Suisse représente une destination de choix pour les entrepreneurs et les investisseurs privés. Le « forfait fiscal » permet, en effet, de calculer l'impôt en fonction des dépenses du contribuable plutôt que sur sa fortune ou ses revenus, une méthode particulièrement attrayante pour ceux dont le patrimoine personnel dépasse les 5 millions d'euros.

Pour vous donner un ordre d’idée, dans le canton de Genève, le taux maximum du barème de l’impôt sur le revenu monte à 45 %, contre respectivement 24,9 % et 41,5 % dans les cantons de Schwyz (ville de Schwyz) et de Vaud (ville de Lausanne).

Pour l’impôt sur la fortune, les taux appliqués à ces trois cantons – Genève, Schwyz et Vaud – est dans cet ordre de 1,01 %, 0,79 % et 0,19 %.

Point fort, les droits de donation et succession sur les opérations en ligne directe descendante ne sont pas imposées dans les cantons de Genève et Schwyz. Et ils sont de seulement 7 % dans le Canton de Vaud.

Guillaume Lucchini confirme ce constat : « En combinant une infrastructure de pointe et un environnement fiscal avantageux, la Suisse continue d'attirer les investisseurs qui cherchent à optimiser leur fiscalité tout en s'implantant dans un pays dynamique et innovant. Cette combinaison d'attraits fait de la Suisse non seulement un havre fiscal mais également un lieu propice à l'innovation et à la croissance entrepreneuriale.

5. L’expertise reconnue en gestion de patrimoine des établissements suisses

Les banques suisses jouissent d'une renommée mondiale grâce à leur expertise inégalée en gestion de fortune et en gestion d'actifs. Elles offrent aux investisseurs un accès privilégié à une vaste gamme d'opportunités d'investissement, allant des actions et obligations aux produits plus sophistiqués (Matières premières, placements alternatifs, produits structurés …).

Ces établissements helvétiques ne se contentent pas de briller sur la scène nationale, ils sont également très actifs sur les marchés internationaux. « En intégrant à leur offre des sociétés de gestion européennes, américaines et asiatiques, les banques suisses élargissent constamment leurs horizons et diversifient les options disponibles pour leurs clients. » abonde d’ailleurs Guillaume Lucchini, le dirigeant de Scala Patrimoine qui partage sa vie entre Paris et Genève.

Enfin, les sociétés suisses permettent d'accéder à un choix étendu de fonds de private equity, offrant ainsi des opportunités d'investissement exclusives et généralement difficiles d’accès. Cette diversité et cette profondeur de services sont autant de raisons qui expliquent le succès des banques suisses.

Historiquement, les banques privées suisses ont aussi toujours veillé à aligner leurs intérêts avec ceux de leurs clients. De nombreux établissement étaient ainsi structurés comme des sociétés en commandite simple. Autrement dit, cela signifie que leurs associés sont indéfiniment responsables sur leur fortune personnelle. Certains établissements ont encore aujourd’hui ce statut. C’est notamment le cas de La Banque Bordier, avec laquelle Scala Patrimoine collabore.

L’avis de Scala Patrimoine

Scala Patrimoine dispose d’une expertise reconnue en matière d'investissements transfrontaliers entre la France et la Suisse. Avec des bureaux stratégiquement situés à Genève et à Paris, notre multi family-office bénéficie d’une connaissance approfondie des marchés et des réglementations des deux pays. Notre équipe dédiée assure une gestion patrimoniale sur mesure pour les entrepreneurs, les grands investisseurs et les sportifs de haut niveau, répondant ainsi à chacun de leurs besoins spécifiques.

Venture Capital : entre incertitudes et espoirs pour 2024

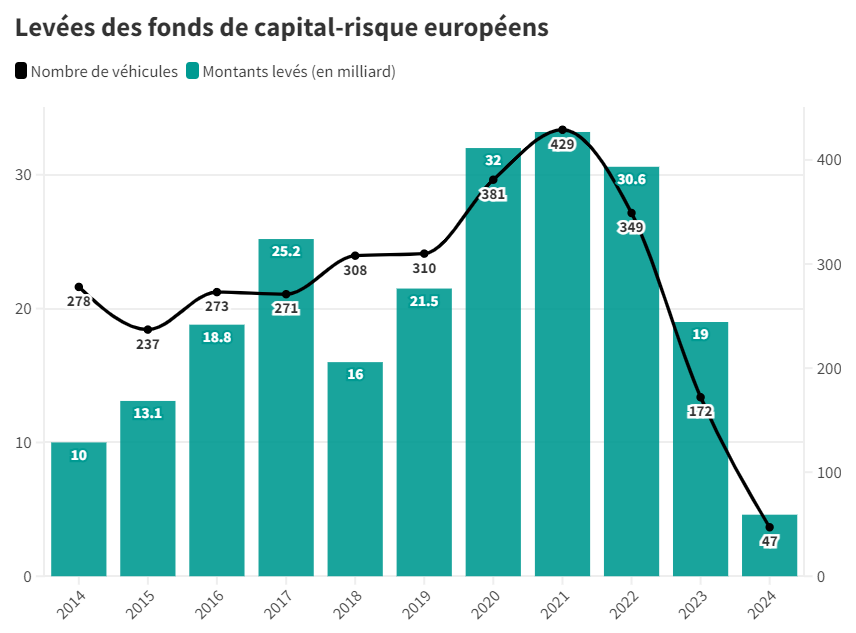

Après la douce euphorie de 2022, le monde du capital-risque traverse actuellement une période de turbulences. Dans un contexte marqué par de nombreuses incertitudes économiques et géopolitiques mais aussi la hausse des taux d’intérêt menée par les banques centrales, le nombre d'opérations de capital-risque a nettement diminué. À l'échelle mondiale, 2023 s'est avérée être l'année la plus difficile pour la collecte de fonds de capital-risque depuis 2015. Le second semestre de 2024 sera-t-il plus favorable ? Les doutes persistent, bien que la baisse des taux initiée par la Banque centrale européenne (BCE) puissent stimuler les investissements dans cette classe d'actifs.

1. Le marché du venture capital marque le pas

L'année 2023 a été particulièrement difficile pour les acteurs du capital-risque à bien des égards. Les levées de fonds ont sensiblement diminué, tandis que la hausse des taux d'intérêt a eu un impact significatif sur la valorisation des entreprises. Cet environnement a contraint de nombreux acteurs du capital investissement à reporter leurs opérations de cessions et d'acquisitions.

-

2023 : Annus horribilis ?

- L'Europe suit la tendance mondiale

En 2023, l’Europe n’a pas échappé au coup de froid qui s’est abattu sur le venture capital. Selon une étude réalisée par PitchBook, les levées de fonds européennes en capital-risque ont chuté de 40 %, passant de 30,6 milliards d’euros à 19 milliards d’euros. En 2021, les fonds avaient levé plus de 33,3 milliards d’euros.

Le nombre d’opérations est également en baisse entre 2022 et 2023. Ainsi, 1 708 opérations ont été réalisées au quatrième trimestre 2023, soit une chute de 19 % en glissement trimestriel et de 42 % par rapport au quatrième trimestre 2022.

- En France, les levées de fonds supérieures à 100 M€ en berne

Suivant la tendance mondiale, les levées de fonds des acteurs du capital-risque en France ont connu un net recul en 2023. Selon France Invest, les levées de capitaux se sont établies à 3,6 milliards d’euros, finançant ainsi 1 319 start-ups. Cela représente une baisse de 35 % par rapport à l’année précédente.

Ce ralentissement affecte particulièrement les levées de fonds les plus importantes, supérieures à 100 millions d’euros. Celles-ci ont en effet chuté de 57 % en valeur et de 55 % en volume. À l'inverse, le cabinet de conseil EY souligne une légère augmentation des levées de fonds allant de 10 à 20 millions d’euros, avec une hausse de 1 % en valeur et de 3 % en volume.

Cette prudence des investisseurs se confirme également en ce début d’année 2024.

-

Le 1er trimestre 2024 sur le venture capital

En cette première partie de l’année, les investisseurs demeurent prudents. Selon la dernière étude publiée par PitchBook, les véhicules d’investissement ont levé 4,6 milliards d'euros sur le Vieux Continent au cours du premier trimestre 2024, répartis entre 47 opérations.

« Si cette tendance se maintient, 2024 pourrait connaître des performances similaires à celles de 2023 », soulignent les auteurs de l'étude. Cette publication confirme également une autre tendance : la multiplication des petits véhicules d’investissement. En effet, une grande majorité des levées de fonds reste inférieure à 250 millions d'euros. Sur le Top 10 des fonds clôturés au premier trimestre, quatre sont britanniques, deux sont allemands et un seul est français (Partech).

PitchBook souligne par ailleurs l’allongement de la durée nécessaire pour conclure les levées de fonds. Le délai médian de clôture s'élève désormais à 20,7 mois au premier trimestre 2024, contre 16,8 mois en 2023. Ce qui traduit bien l’apathie du marché.

2. Un contexte économique plus difficile

Avec la hausse des taux d’intérêt, les placements sans risques tels que les obligations et les fonds en euros sont redevenus attractifs. Une autre conséquence notable est que le coût de l’argent s’est également accru, entraînant une augmentation significative du coût global des crédits.

-

Le venture capital victime de la hausse des taux d’intérêts

Dans un contexte inflationniste marqué par la hausse des taux d’intérêt imposée par les grandes banques centrales, les investisseurs se tournent de plus en plus vers des placements jugés moins risqués, au détriment des premiers tours de table des start-ups. Interrogée par les journalistes de Décideurs Magazine, Stéphanie Hospital, fondatrice et PDG de OneRagtime, un fonds de capital-risque, exprime son inquiétude face à l'attentisme croissant des investisseurs en capital. « Les performances des fonds de venture capital sur les vingt dernières années surpassent largement celles des alternatives bancaires. Néanmoins, les investisseurs préfèrent placer leurs liquidités dans des produits bancaires offrant un rendement de 5 %, soit en dessous du taux d'inflation. »

Les levées de fonds prennent désormais deux fois plus de temps qu'en 2021. Les négociations se compliquent, s'allongent, et acquéreurs comme vendeurs se retrouvent dans une impasse, se regardant en chiens de faïence. Un nombre significatif de projets est ainsi abandonné.

Cette hausse des taux se reflète également sur la valeur des transactions. Selon le rapport 2023 Global Venture Capital First Look de PitchBook, le quatrième trimestre 2023 a enregistré une baisse de 22 % en glissement trimestriel et de 32 % en glissement annuel.

-

Late stage : le chainon manquant ?

Malgré un contexte économique et politique délicat, la France dispose d'un vivier prometteur d'entreprises technologiques. Cependant, leur croissance est freinée par un manque de financement à un stade avancé. Les fonds se concentrant sur le financement à partir de la série B se font rares et ne sont pas toujours en mesure de fournir des montants supérieurs à 30 millions d'euros.

Les fonds français de capital-innovation, en effet, sont de taille plus modeste que leurs principaux concurrents étrangers. Or, la dernière levée de fonds nécessaire pour atteindre le statut de licorne dépasse généralement les 100 millions d'euros.

Les entreprises doivent alors se tourner vers des fonds de venture capital étrangers pour assurer leur financement, se vendre, s’adosser à un acteur industriel ou, plus rarement, réaliser une introduction en bourse. Cependant, pour que ces différentes options soient envisageables, il est impératif que la start-up propose une offre, des produits et un modèle susceptibles de s'internationaliser.

3. "Flight to Quality" ?

Avec la hausse des taux, les investisseurs deviennent plus sélectifs, cherchant à minimiser les risques financiers

-

Les champions de la french tech polarisent les levées de fonds

Les fonds d'investissement s'orientent de plus en plus vers des start-ups matures aux revenus stabilisés, réduisant ainsi les risques inhérents aux jeunes entreprises. Les montants investis tendent à être plus élevés pour les sociétés ayant atteint une certaine taille critique et présentant un potentiel de rachat par de grands groupes.

En se focalisant sur la French Tech, les capitaux se concentrent principalement sur des success stories déjà bien établies. Les cinq plus grandes levées de fonds ont ainsi concerné Verkor (850 millions d'euros), Mistral AI (385 millions d'euros), Driveco (250 millions d'euros), Ynsect (160 millions d'euros) et Amolyt Pharma (130 millions d'euros).

Au niveau de l'Union Européenne, la France conserve la première position, creusant l'écart avec l'Allemagne, bien qu'elle accuse un certain retard par rapport au Royaume-Uni.

Malheureusement, à l’échelle mondiale, les levées de fonds des start-ups européennes représentent moins de 15 % des financements, se situant loin derrière les États-Unis et la Chine.

-

La volonté d’avoir un impact sociétal

En 2023, les entreprises de la French Tech ont réalisé 715 levées de fonds, cumulant un montant total de 8,3 milliards d'euros. Cette performance marque une baisse significative de 38 % en valeur et de 3 % en volume par rapport à l'année précédente.

Parmi les secteurs les plus dynamiques, la GreenTech s'est distinguée en occupant la première place avec des levées de fonds atteignant 2,7 milliards d'euros, soit une augmentation impressionnante de 44 %. Les logiciels viennent ensuite, avec des levées totalisant 2,1 milliards d'euros, bien que ce chiffre représente une diminution de 10 %. Les Life Sciences suivent avec 1 milliard d'euros, enregistrant une légère progression de 1 %.

La tendance favorable de la Climate-Tech et de la Health-Tech semble destinée à perdurer. Ces secteurs bénéficient de l'intérêt croissant des investisseurs et des talents qui cherchent à donner un sens à leurs actions en rejoignant des entreprises à fort impact sociétal. De plus, les investisseurs institutionnels sont incités par des directives politiques à soutenir ces modèles, notamment dans le cadre des initiatives France 2030 et du plan TIBI. La phase 2 de l'initiative Tibi prévoit d’ailleurs de mobiliser plus de 7 milliards d'euros d'ici la fin 2026 pour le financement des nouvelles technologies.

À l'opposé, les Fintech et le secteur des services internet ont connu des reculs marqués, avec des baisses respectives de 73 % et 66 %.

4. Quelles perspectives pour le venture capital ?

La seconde moitié de l’année 2024 s'annonce captivante. Au-delà des soubresauts politiques et économiques potentiels, le marché du capital-risque pourrait tirer profit de l'essor de secteurs clés tels que l'intelligence artificielle, les technologies vertes et la santé.

-

Une baisse des taux salutaire ?

Ce potentiel est renforcé par la baisse des taux d'intérêt et l'atténuation des pressions inflationnistes, créant ainsi une dynamique positive propice à l'investissement.

À court et moyen terme, il sera toutefois ardu de retrouver les niveaux d'activité enregistrés en 2021 ou 2022. Dans un premier temps, il est très probable que les investisseurs se concentrent sur le soutien et le développement des entreprises déjà présentes dans leur portefeuille. Ainsi, les fonds continueront d'apporter les ressources nécessaires aux start-ups les plus prometteuses pour favoriser leur croissance, tout en adoptant une approche de plus en plus sélective.

Cette conjoncture pourrait favoriser le modèle de « club deal », où fonds, entrepreneurs et investisseurs privés collaborent étroitement pour soutenir des projets de croissance ciblés.

-

Les investisseurs privés en première ligne

Au cours des prochaines années, les investisseurs privés joueront à n’en pas douter un rôle central dans l'univers du capital-risque. Selon les données fournies par France Invest, en 2023, les particuliers et les family offices ont été les principaux souscripteurs des fonds de capital-risque et de croissance en France, représentant 26 % des levées de fonds, soit 960 millions d'euros, juste devant le secteur public avec 22 % des levées, totalisant 794 millions d'euros grâce à des acteurs comme Bpifrance et la Caisse des Dépôts. Parmi les plus fortunés, la part allouée au private equity dépasse désormais les 20 %.

Cette dynamique reflète une évolution significative où le secteur privé, par son engagement croissant, façonne l'avenir et les tendances du capital-risque en France.

Sportif de haut niveau : le régime fiscal français de l’impatriation

La France va accueillir le monde entier lors des jeux olympiques de Paris. À cette occasion des débats fleurissent dans les médias pour savoir si la France est un grand pays de sport. La réponse n’est pas tranchée. On peut à ce titre également s’interroger sur l’attractivité de la France en matière fiscale. Les sportifs de haut niveau bénéficient ils d’un environnement attractif pour s’installer dans notre pays ? La question est ouverte.

Contrairement à ce que l’on pourrait penser, la France a quelques atouts à faire valoir. L’un d’entre eux repose sur le régime d’impatriation. Pour les sportifs comme pour les autres talents qui sont appelés à venir en France y exercer un emploi dans le cadre d’un contrat français, la France bénéficie, en effet, d’un dispositif de faveur permettant à ces personnes dites impatriées, d’être exonérées à raison d’une partie de leur rémunération.

Impatriation : un dispositif pour attirer les talents

-

Un régime destiné aux nouveaux résidents fiscaux

Ce régime s’adresse à des personnes précédemment domiciliées hors de France puisque l’une des conditions posées à l’accès à ce régime est de n’avoir pas été domicilié en France au cours des 5 années précédant celle de la prise de fonction dans l’entreprise ou l’organisme établi(e) en France qui les recrute.

Deux types de schémas peuvent être rencontrés :

- Soit le salarié est appelé par une entreprise établie en France dans le cadre d’une mobilité internationale à l’intérieur d’un même groupe de sociétés (sociétés ayant des liens entre elles)

- Soit il s’agit d’une embauche externe, dans le sens où le salarié est appelé directement de l’étranger à venir s’installer en France pour y occuper un poste nouveau qui est sans aucun lien avec son éventuel précédent poste qu’il occupait à l’étranger.

A contrario, les personnes venues exercer un emploi en France de leur propre initiative ou qui ont déjà établi leur domicile en France lors du recrutement ne peuvent pas bénéficier de ce régime d’impatriation.

-

L’application pour le championnat de France de football

Dans le monde professionnel, les sportifs de haut niveau tels notamment que les joueurs professionnels de football ne sont pas en reste car ils sont tout à fait éligibles à ce dispositif fiscal d’impatriation. Les enjeux en termes d’attractivité pour le territoire français prennent sur ce secteur là une dimension toute particulière. Ce régime fut notamment utilisé par le club de football du Paris-Saint Germain pour attirer le brésilien Neymar ou le portugais Vitinha qui évoluaient respectivement en Espagne et au Portugal.

Ils donnent également lieu à des jurisprudences intéressantes dans le sens où la rémunération des joueurs doit en principe faire notamment l’objet, comme pour les autres personnes dans des situations similaires, d’analyses de comparables. Or l’on peut s’interroger sur les critères de comparaison, s’agissant d’un milieu très particulier parmi lesquels figurent de véritables stars… par définition incomparables pour le commun des mortels !

Les mécanismes fiscaux du régime de l’impatriation

Mais ne brûlons pas les étapes et reprenons plus en détail les mécanismes qui sont en jeu dans le régime de l’impatriation, notamment sur le terrain des comparables.

Car les avantages fiscaux liés au régime de faveur de l’article 155 B du CGI sont nombreux, mais encadrés toutefois de sorte de ne pas dépasser certaines limites.

- Quid des avantages ? durée d’application et type d’impôt concernés

- Quid de l’encadrement ? Limite des 30 %

-

La durée d’application

Le régime de l’impatriation concerne l’année de la prise de fonction en France ainsi que les 8 années suivantes.

Ce régime de faveur cesse de s’appliquer si le professionnel quitte son entreprise ou son club d’accueil quand bien même il resterait domicilié en France.

-

Les types d’impôts concernés

L'impôt sur le revenu

Le régime de l’impatriation permet d’exonérer d’impôt sur le revenu le supplément de rémunération directement lié à l’exercice d’une activité professionnelle en France, appelé généralement « prime d’impatriation ».

En outre, l’exonération d’impôt sur le revenu peut également porter sur l’éventuelle rémunération se rapportant à l’activité exercée à l’étranger (si effectuée dans l’intérêt de l’employeur ou du club français).

De plus, certains produits de source étrangère (revenus de capitaux mobiliers, gains de cession de valeurs mobilières, produits de la propriété intellectuelles ou industrielle) bénéficient d’une exonération d’impôt français à hauteur de 50 % sous certaines conditions.

Enfin, les cotisations versées aux régimes de retraite supplémentaire et de prévoyance complémentaire auxquels l’impatrié était affilié avant son arrivée en France peuvent faire l’objet d’une déduction du revenu imposable.

L'impôt sur la fortune immobilière (IFI)

L’avantage d’IFI pour les impatriés consiste à ce qu’ils conservent, pour une certaine durée, le même régime IFI que celui qu’ils avaient lorsqu’ils étaient non-résidents français, à savoir une imposition à l’IFI en France uniquement à raison de leurs biens situés en France, et non sur une base mondiale.

L’imposition normale sur une base mondiale (incluant également les biens immobiliers situés hors de France) interviendra à partir de la 6ème année suivant l’installation en France.

Entre temps, le système de faveur pourra s’appliquer. Or l’accès au système de faveur pour l’IFI n’est dépendant d’aucune condition d’emploi contrairement au régime de faveur en IR.

La Jurisprudence dans le domaine du sport

Le monde du sport, et en particulier du football, dans une affaire tranchée par le Conseil d’Etat en date du 4 octobre 2023 (n° 466714) et qui porte sur l’année 2013, nous renseigne sur ce qui peut être compris dans la prime d’impatriation.

Toujours dans le domaine footballistique, la Cour Administrative d’Appel de Paris vient quant à elle se pencher sur la notion de comparable, pour les besoins du dispositif d’impatriation, dans cet univers atypique qui comporte dans les faits, sur le terrain financier, pour les joueurs, une large part d’individualisation (CAA Paris du 16 mars 2021, n° 19PA00956).

-

Le champ d’application de la prime d’impatriation

Tout d’abord, il faut savoir que le régime de l’impatriation pose comme condition, pour l’exonération partielle de la rémunération de source française, que cette exonération ne puisse porter que sur la fraction excédant le « salaire de référence », et seulement à l’intérieur de certaines limites.

Le salaire de référence constitue la rémunération perçue pour des fonctions analogues au sein de la même structure ou d’une structure similaire.

Les limites sont les suivantes :

L’exonération est égale tout au plus :

- Soit aux primes liées à la situation de mobilité et prévues au contrat ou à l’avenant à ce contrat (tout ou partie des loyers, indemnités d’éloignement, de déménagement, de différentiel de coût ou qualité de la vie …) ;

- Soit, de manière forfaitaire, à 30 % de la rémunération.

Les indemnités relatives à la rupture du contrat de travail

Dans la décision du 4 octobre 2023, le Conseil d’Etat valide l’application du régime des impatriés pour la détermination de l’impôt sur le revenu dû au titre du versement d’une prime de fin de contrat (prime de résiliation) d’un footballeur professionnel.

Le point en l’occurrence était de savoir si la prime de 2 300 000 € versée à ce joueur de foot par son club, le PSG, au titre de l’indemnisation de la perte du contrat de travail et en supplément de son solde de tout compte, pouvait ou non être analysée comme une prime reçue au titre de la rémunération imposable à prendre en compte dans le cadre du dispositif de l’article 155 B du CGI (au cas particulier, le joueur avait opté pour l’évaluation forfaitaire à raison de 30 % de l’exonération, sur une base imposable intégrant la prime de fin de contrat).

Le Conseil d’Etat a tranché favorablement. Il a rappelé que l’article 80 duodecies du CGI prévoit que toute indemnité versée à l’occasion de la rupture du contrat de travail constitue une rémunération imposable, sauf exception (notamment fraction des indemnités de licenciement n’excédant pas les seuils déterminés par la loi ou les conventions collectives et accords professionnels).

Étude de la notion de « fonctions analogues »

Dans une affaire portant sur les années 2009 à 2011, un joueur de foot avait fait l’objet d’un arrêt de la Cour Administrative d’Appel en 2021.

Il s’agissait d’un joueur expérimenté qui, après avoir passé la quasi-totalité de sa carrière dans des clubs prestigieux d’Europe, avait signé un contrat avec le PSG.

Le sujet dont la Cour a eu à traiter a trait à des questions de comparables puisque l’administration fiscale, dans le cadre du contrôle, avait considéré que la rémunération du joueur n’était pas supérieure à celles d’autres joueurs exerçant des fonctions analogues au sein du Club, en refusant par là-même les comparables mis en avant par le joueur.

Pour cela, l’administration s’était basée sur la notion de « fonctions analogues » qui selon elle ne pouvait pas s’apprécier en fonction de la seule qualité de joueur de football professionnel, comme le soutenait le contribuable, mais devait également prendre en compte des critères plus subjectifs et liés à l’individu tels que la notoriété et l’expérience.

La Cour Administrative d’Appel suit en cela le raisonnement du Tribunal Administratif. Elle donne tort à l’administration fiscale, considérant que celle-ci ajoutait au texte légal une exigence de « prise en compte de caractéristiques propres aux individus exerçant les fonctions » qui n’avait pas lieu d’être.

Que ce soit l’arrêt de la Cour de 2021 ou la décision du Conseil d’Etat de 2023, il se trouve donc que les deux jurisprudences ont été favorables au joueur.

Force est de constater, à travers ces jurisprudences, que le régime des impatriés est d’application complexe et que les calculs ainsi que le respect d’un formalisme approprié sont à réitérer chaque année de façon extrêmement précise.

L’œil de Scala Patrimoine

Par ailleurs, d’autres limitations s’appliquent qui n’ont pas encore été abordées dans le présent article ; à savoir, lorsque la personne bénéficie, en plus de sa rémunération en France, d’une rémunération de source étrangère entrant dans le cadre du dispositif de faveur, la somme des deux exonérations est plafonnée à 50 % de la rémunération totale d’activité (sous réserve que l’autre formule de plafonnement, basée uniquement sur la part de rémunération de source étrangère, s’applique, si cette formule se révèle être plus favorable au contribuable, mais nous n’entrerons pas davantage dans les détails).

Des plafonds et limitations s’appliquent donc en cascade sur ce type de dispositif qu’il n’est pas forcément très aisé de manipuler.

La plus grande vigilance est donc de rigueur lors de la mise en musique du régime de faveur des impatriés, afin d’éviter tout écueil et toute contestation ultérieure par l’administration fiscale. En particulier, s’agissant des sportifs professionnels, une analyse détaillée et approfondie de la source ainsi que de la nature des revenus perçus dans le cadre de leur mobilité internationale est indispensable avant de poser le cadre fiscal.

Romane Azzopardi (Scala Patrimoine) : « On note une divergence entre l'économie américaine et européenne »

Les marchés financiers tutoient les sommets. Le CAC 40 vient ainsi de s’offrir un nouveau record en clôture, le 10 mai dernier, à 8 255 points. Mais ces excellentes performances boursières ne doivent pas masquer les fragilités économiques de certaines grandes puissances. Si les États-Unis peuvent s’appuyer sur une économie robuste, ce n’est pas le cas de la Zone Euro. Romane Azzopardi, responsable de la gestion financière du multi family office Scala Patrimoine, revient sur cette dichotomie entre les économies américaines et européennes, et présente les principaux points de vigilance pour les mois à venir.

Scala Patrimoine. Comment se porte l’économie américaine ?

Romane Azzopardi. Comme en 2023, l'économie américaine a su rester résiliente, soutenue par une consommation toujours robuste. Le marché de l'emploi demeure, par ailleurs, sous tension. Les salaires, bien que sur une tendance baissière, ont continué d'alimenter la consommation. Pourtant, le stock d'épargne des ménages s'est épuisé au cours des 12 derniers mois. Revers de la médaille, cette résilience de l'économie américaine et la hausse du pétrole soutiennent les pressions inflationnistes. Une hausse des prix a, en effet, été observée sur les trois premiers trimestres de l'année 2024, s'éloignant peu à peu de la trajectoire d'inflation fixée par les banques centrales à 2 %.

Les craintes suscitées par cette reprise de l’inflation ont amené les investisseurs à repousser leurs anticipations de baisse de taux. Le marché anticipe désormais une baisse de taux à partir du mois de septembre.

Scala Patrimoine. Comment interpréter les chiffres de croissance du 1er trimestre ?

Romane Azzopardi. Avec 1,6% de croissance en rythme annualisé, la première estimation du PIB américain pour le premier trimestre 2024 fut en deçà des attentes. Cette publication pourrait, selon les observateurs, matérialiser un ralentissement de la consommation américaine.

"Christine Lagarde a préparé les marchés à une première baisse de taux au mois de juin"

Scala Patrimoine. L'économie de la Zone Euro suit elle la même dynamique ?

Romane Azzopardi. La situation en zone euro est bien différente de celle observée aux États-Unis. Lors de sa dernière conférence de presse, Christine Lagarde a préparé les marchés à une première baisse de taux au mois de juin, citant notamment des conditions de financement aujourd'hui trop restrictives, compte tenu de la faiblesse de la croissance européenne et d'un processus de désinflation bien ancré dans la trajectoire des 2 % attendue pour la mi-2025.

Cette baisse de taux serait évidemment un facteur de soutien aux actions européennes. Mais une divergence de politique monétaire trop importante avec la Fed pourrait pousser la BCE à revoir son calendrier. Une baisse trop importante des taux européens viendrait, en effet, affaiblir l'euro et ferait peser un risque non négligeable sur l'inflation, notamment via les importations plus chères en provenance des Etats-Unis.

Scala Patrimoine. Qu’attendre de la Chine et du Japon ?

Romane Azzopardi. Les valeurs japonaises ont retrouvé des couleurs avec une performance supérieure à 30 % sur un an. Ces chiffres doivent toutefois être relativisés. La faiblesse du Yen ayant notamment pesé sur la performance, pour un investisseur en euros. L'inflation a aussi fait son retour au Japon, alimentée par la hausse des salaires record de plus de 5 % en 2023. Une situation inattendue qui a obligé la banque centrale japonaise à augmenter ses taux. Ceux-ci étant désormais en territoire positif, pour la première fois depuis huit ans. Le gouvernement Japonais doit aussi, dans le même temps, se protéger d’une trop forte dépendance commerciale vis à vis Chine.

Le pays dirigé par Xi Jinping a, de son coté, publié une croissance au premier trimestre supérieure aux attentes, soutenue par le rebond de la production industrielle. Hélas, la Chine pèche toujours par la consommation avec un taux d'épargne historiquement élevé. En effet, la relance de la demande reste pénalisée par une confiance des ménages affaiblie et par un taux de chômage important chez les jeunes.

"L'économie chinoise est pénalisée par une confiance des ménages très affaiblie par la crise immobilière et par le taux de chômage important chez les jeunes"

Scala Patrimoine. Quelles sont les implications sur les marchés boursiers ?

Romane Azzopardi. Les marchés actions des marchés développés, ont progressé au premier trimestre, avec une performance moyenne de 11,5 %. La belle saison des bénéfices du 4e trimestre 2023, la résilience de l'économie américaine ou encore les perspectives d'une trajectoire monétaire plus accommodante ont été les principaux facteurs de soutien. Mais on l'a dit, les anticipations de baisse de taux ont été revues à la baisse et les taux d'intérêt ont globalement augmenté de plus de 70 points de base sur le premier trimestre, ce qui a fortement impacté les marchés obligataires et notamment le segment Investment grade.

La reprise de l'inflation et l'aggravation de la situation au Moyen-Orient n'ont pas été sans effet sur l'appétence au risque des investisseurs. Les marchés actions ont corrigé durant trois semaines consécutives. Alors que l'or, lui, s'est renforcé sur cette période pour toucher un point haut.

Scala Patrimoine. Quels sont les principaux points de vigilance pour les mois à venir ?

Romane Azzopardi. Les résultats des entreprises restent clés.

De bonnes projections sur cette croissance bénéficiaire permet de s’assurer l'attrait des investisseurs. La saison des bénéfices pour le premier trimestre 2024 est désormais bien avancée et 80 % des entreprises américaines ont publié des résultats au-delà des attentes, ce qui a été de très bon augure pour relancer la dynamique haussière des marchés actions. Mais on l'a constaté, toute bonne - comme mauvaise nouvelle - peut susciter des réactions très fortes de la part des investisseurs.

Le deuxième élément auquel il faut faire très attention concerne la trajectoire de la politique monétaire de la Fed, moins ancrée que celle de la BCE, mais qui peut heurter fortement les anticipations des marchés et impacter évidemment les actions comme les obligations. Certains gouverneurs de la Fed n'ont pas exclu de laisser les taux inchangés, si l'inflation ne reprend pas sa trajectoire baissière vers les 2 %.

Il convient aussi de souligner qu'une hausse des taux n'est absolument pas « pricée » aujourd'hui par les marchés, alors même qu'une reprise plus pérenne de l'inflation ne peut pas être complètement exclue.

Enfin, les investisseurs devront scruter de près l'évolution des tensions géopolitiques. Ces derniers ayant un impact potentiel sur le prix du pétrole et de facto sur l'inflation.

Le rendez-vous des marchés financiers - Mai 2024

Marchés financiers & économie : les points clés

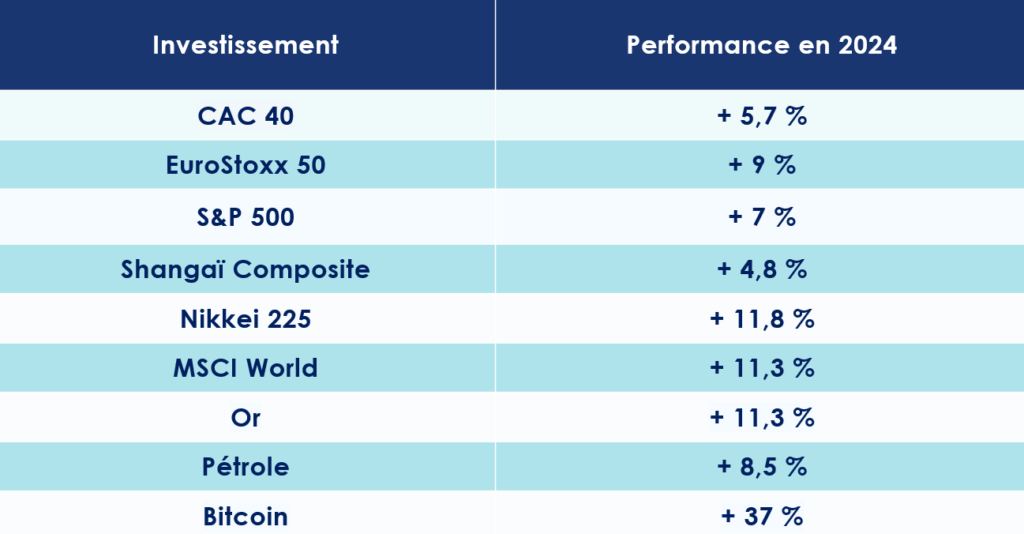

- Les marchés financiers marquent le pas en avril. Le S&P 500 lâche près de 3 %.

- Même si les dernières publications ont déçu, la croissance américaine devrait se maintenir à un niveau élevé en 2024. Les États-Unis devraient connaitre une croissance de 2,7% cette année.

- La baisse des taux devrait bientôt se concrétiser en Zone Euro. Tout porte à croire que la première baisse sera annoncée en juin.

Quelles performances sur les marchés financiers ?

1. L'escalade des risques géopolitiques au Moyen-Orient tend les marchés

La série d’attaques terroristes menée par le Hamas depuis la bande de Gaza contre Israël du 7 octobre 2023 a ravivé les tensions au Moyen-Orient. Et ces dernières semaines, le conflit est malheureusement encore monté d’un cran. Dans la nuit du 13 au 14 avril, l’Iran de Ali Khamenei avait lancé plus de trois cents drones, missiles de croisière et balistiques, visant principalement la base aérienne de Nevatim, dans le désert du Néguev. Le système de défense israélien a cependant démontré toute son efficacité. L’attaque ne faisant pas de dommages significatifs, ni sur le plan humain, ni sur le plan matériel. Le 19 avril, Israël a répliqué en lançant une attaque contre l'Iran, à l’aide de drones également.

Ces dernières attaques changent la dynamique entre les deux États et augmentent les risques de voir la guerre s’étendre à l’ensemble de la région. Cette escalade des violences provoque, par ailleurs, un regain de volatilité sur les marchés financiers. L’indice VIX, qui mesure la volatilité implicite de l’indice S&P 500, s’est envolé pour franchir la barre des 19 points, son niveau le plus haut depuis octobre.

2. Les marchés financiers reprennent leur souffle

En avril, les marchés financiers lâchent du lest. Le S&P 500 abandonne près de 3 %. En Europe, Le CAC 40 et le DAX baissent respectivement de 2,3 % et 2,1 %. L'EURO STOXX 50, qui regroupe les 50 principales sociétés au sein de la zone euro, perd également 3 %. Même l’indice phare japonais, le Nikkei s’est grippé (- 4 %).

L’une des seules éclaircies, nous viens d’Inde, où le Nifty 50 s’adjuge 0,5 %. Tandis qu’en Chine le Shanghai Composite termine le mois d’avril dans le vert (+ 2 %).

Du coté des entreprises, la saison de publication des résultats bat son plein. Les résultats sont pour l’instant en ligne voir même supérieurs aux attentes des analystes.

Alphabet, maison mère de Google, vient, par exemple, d’annoncer une hausse sensible de son chiffre d’affaires passant de 69,8 à 80.5 milliards de dollars en un an. Le titre boursier s’apprécie donc de 7,7 %.

À l’inverse, les déceptions sont sévèrement sanctionnées. C’est le cas avec Meta, dont les investissements massifs dans l’IA, plombent ses résultats. Résultat, l’entité mère du groupe Facebook perd 13 %.

3. Le rebond du pétrole

Depuis le 1er janvier 2024, les cours du pétrole ont bondi de 17 %. Les membres de l’OPEP+ sont, il est vrai, à la manœuvre pour faire remonter les prix. Ces derniers viennent ainsi d’acter la prolongation de la réduction de la production de 900 000 barils par jour appliquée au cours du 1er trimestre.

Mais c’est sans compter les États-Unis, devenu en une vingtaine d’année l’un des principaux producteurs de pétrole. Grâce à leur investissement dans le pétrole de schiste, l'offre mondiale de pétrole devrait tout de même augmenter cette année. L'Agence internationale de l'énergie (AIE) anticipe une hausse de production d’environ 1,3 million de barils par jour.

Pour autant, l'Agence américaine d'informations sur l'énergie (EIA) a annoncé une contraction de ses stocks de 5,7 millions de barils, soit le reflux le plus brutal depuis 6 mois. Surtout, les tensions au Moyen Orient participent à maintenir les prix sous pression. Le cours du Baril de Brent tourne aujourd’hui autour des 89 dollars.

4. L’or atteint de nouveaux sommets

L’or grimpe de 15 % depuis le début de l'année, atteignant un prix record de 2 448 dollars l'once.

Si l’exacerbation des tensions géopolitiques et les perspectives de baisse des taux d’intérêt par la FED alimentent les cours du précieux métal jaune, elles n’expliquent pas à elles seules, la hausse exceptionnelle des dernières semaines. Les raisons sont plutôt à retrouver du côté de la forte demande d'or physique, alors même que le volume d'or détenu par les ETF a diminué.

Les banques centrales ont, en effet, acheté de l’or, beaucoup d’or ! Après la saisie des réserves russes, plusieurs pays émergents tels que la Chine, la Turquie et l'Inde ont augmenté significativement la part d'or dans leurs réserves, pour éviter les confiscations futures et être moins dépendantes du dollar. Les économistes donnent un nom à ce processus : la « Dédollarisation ».

Enfin, les épargnants Chinois, traditionnellement friands du précieux métal jaune, retrouvent un certain appétit pour l’or physique, en qui ils voient un placement pouvant remplacer les produits financiers et l’immobilier résidentiel qui ont fortement chuté depuis 2021.

Quelles sont les perspectives économiques dans le monde ?

Le fonds monétaire international (FMI) vient d’actualiser ses perspectives pour l’économie mondiale.

La croissance mondiale serait finalement de 3,2 % en 2024, soit une hausse 0,1 % par rapport aux précédentes anticipations. Les États-Unis devraient connaitre une croissance supérieure à 0,6 % à celle anticipée, pour atteindre 2,7%. Si l’institution internationale mise sur un atterrissage en douceur de l’économie américaine, elle n’est cependant pas aussi optimiste pour la zone euro. Ses experts ont abaissé ses prévisions de croissance pour le vieux continent de 0,9 % à 0,8 % en 2024.

1. Les États-Unis mènent la danse

Petit coup de moue pour l’économie américaine. Le pays de l’Oncle Sam doit se contenter d’une croissance de « seulement » 1,6 % au premier trimestre de l'année, en deçà des attentes des analystes (2,4%). Autre (petite) mauvaise nouvelle : l’inflation se maintient à un niveau élevé. Sur les 3 premiers mois de l’année, la hausse des prix est de 3,7 %, contre 3,4% attendu. Pour autant, les voyants restent au vert : les investissements sont toujours nombreux tandis que le marché de l’emploi affiche une santé éclatante.

-

Une économie florissante

Le scénario d’un soft landing de l’économie américaine était encore largement plébiscité il y a quelques semaines. Mais, au regard de la santé éclatante des États-Unis, certains avancent désormais la thèse d’un « No Landing ». Dans ce scénario sans atterrissage, la croissance économique américaine se maintiendrait, dans la durée, à un niveau élevé.

Pour avancer une telle hypothèse, les analystes les plus optimistes mettent en lumière la robustesse de l’activité économique américaine. L'indice PMI Composite, qui prend en compte les services et le secteur manufacturier, est ressorti une nouvelle fois en expansion en mars à 52,1 après 52,5 en février, selon S&P Global.

Les Américains peuvent aussi s’appuyer sur la solidité du marché du travail. En mars, les États-Unis ont de nouveau créé 303 000 emplois ! Cela fait donc 26 mois d’affilée que le chômage est inférieur à 4 %. Une première depuis 50 ans.

Les USA gardent également leur place de leader mondial de l’innovation. Plus de 67 milliards de dollars ont, par exemple, été investis dans l'Intelligence Artificielle aux États-Unis l'année dernière, soit près de neuf fois plus que le montant investi en Chine.

-

Des signaux faibles ?

Les statistiques publiées aux États-Unis ont déçu. Le PMI manufacturier recule en avril de 51.9 à 49.9, alors qu’une stabilisation était attendue. Il en est de même pour le PMI des services. Celui-ci est passé de 52,1 à 50,9, contre 52 attendus.

Si la balance commerciale s’est un peu détériorée avec une hausse des importations et un recul des importations, les inquiétudes portent surtout le niveau de la dette du gouvernement américain, proche d'un pic d'après-guerre.

Fin 2023, la dette américaine a dépassé les 34 000 milliards de dollars. D’après les chiffres publiés par Bank of America, les États-Unis ajoutent près de 3 600 milliards de dollars de dette par an. Le trésor public débourse 1 000 milliards de charge d’intérêt annuellement, soit 20 % de ses dépenses totales. Le Bureau du budget du Congrès estime que le coût du financement de la dette triplera au cours de la prochaine décennie. Cette hausse très importante s’explique notamment par l’explosion des dépenses militaires et, plus largement, par les nombreuses politiques publiques de soutien à l’économie.

Et en pleine année électorale, l'administration Biden ne compte - bien évidemment - pas serrer la vis. Elle devrait de nouveau ouvrir le robinet des dépenses et des subventions pour soutenir l’économie américaine.

-

Les américains s'endettent ils trop ?

Les entités publiques ne sont d’ailleurs plus les seules à s’endetter. Les réserves financières accumulées par les ménages américains lors de la crise du Covid-19 (2 300 milliards de dollars en 2021) ont fondu comme neige au soleil. Pour maintenir leur rythme de consommation, ces derniers recourent désormais à l’endettement, dans un environnement de taux élevés. Leur dette a augmenté de 1,2 % au quatrième trimestre 2023, pour atteindre 17 500 milliards de dollars, selon la Banque de réserve fédérale de New York.

Les « crédits à la consommation » représentent aujourd’hui 1 130 milliards de dollars, en hausse de 4,6 % sur un an. Autre mauvaise nouvelle, le taux de défaut sur les cartes de crédit et le financement automobile continue d’augmenter, au-dessus des niveaux d’avant la pandémie. Sans surprise, ceci concerne plus particulièrement les jeunes et les ménages à faible revenu,

-

L’épineuse question de la baisse des taux

Une prochaine baisse des taux ? Rien ne presse pour les banquiers de la Fed. L’économie américaine se porte bien, et l’inflation demeure sous surveillance. En mars, les prix à la consommation ont augmenté de 0,4 % en rythme mensuel. Les économistes avaient anticipé une hausse de « seulement » 0,3 %. Surtout, la situation ne cesse de se dégrader mois par mois. La hausse était de 0,1 point en octobre 2023, de 0,2 en novembre et décembre, de 0,3 en janvier, et de 0,4 en février et mars. Les coûts élevés du logement et l'augmentation des prix de l'essence ont contribué à eux seuls à plus de la moitié de la hausse globale de l'inflation en mars

Le scénario de 6 baisses de taux envisagé en 2024 par les plus optimistes est donc à ranger dans les cartons. La plupart des analystes anticipent désormais 2 baisses des taux en 2024, dont la première interviendrait, en septembre.

À ce jour, toutes les hypothèses sont encore sur la table. Si l’inflation reste élevée et que l’économie ne montre pas de signes de faiblesse, les banquiers centraux américains pourraient faire le choix de ne pas baisser les taux, voire les remonter !

2. La Zone Euro sortira t’elle la tête de l’eau ?

La rupture économique entre les États-Unis et la zone euro n’a peut être jamais été aussi nette. Cette divergence porte sur le rythme de la croissance, mais aussi sur les pressions inflationnistes, désormais bien moins importantes en Europe.

-

Le moteur allemand va-t-il redémarrer ?

L’Allemagne retrouve quelques couleurs. Et c’est une excellente nouvelle pour toute la zone euro. Symbole de la réussite de l’économie germanique des 30 dernières années, la production industrielle revient à meilleure fortune, notamment dans les secteurs manufacturiers cycliques comme l’automobile ou la chimie.

Signe du regain de vitalité de l’Allemagne, ses principaux acteurs économiques retrouvent de la confiance. L’indicateur ZEW du climat économique a gagné 11,2 points sur un mois, atteignant 42,9 points, soit son plus haut niveau depuis 12 mois. Il est en hausse pour le huitième mois d'affilée. L'indice du climat des affaires est lui aussi très bien orienté. Il s'est établi à 87,8, contre 86,0 anticipé. Le mois précédent, il était ressorti à 85,7.

-

Zone Euro : après la pluie vient le beau temps

La zone euro a évité de justesse la récession au dernier trimestre de 2023, grâce notamment aux mesures de soutien économique organisées par les États. Pour les mois à venir, la présidente de la Banque Centrale Européenne (BCE), Christine Lagarde, affiche un « optimisme prudent », prévoyant des améliorations graduelles jusqu'en 2024.

L'activité économique sur le vieux continent progresse le mois dernier pour la première fois depuis mai 2023, passant de 49,2 en février à 50,3 en mars puis à 51,4 points en avril*.

Le taux de chômage de la zone euro est resté stable en février par rapport à janvier, à 6,5% de la population active, son plus bas niveau historique. Ces statistiques montrent une bonne résistance du marché de l'emploi face au ralentissement économique constaté en Europe depuis 18 mois. Pour l'ensemble de l'Union européenne, le taux de personnes sans emploi s'est élevé à 6% en février. 13,25 millions de personnes sont aujourd’hui au chômage dans les 27 États membres de l'UE.

Cependant, la croissance des rémunérations des salariés a ralenti au quatrième trimestre 2023.

Les enquêtes de confiance témoignent aussi d’une certaine frilosité du consommateur européen qui malgré une importante épargne accumulée depuis la pandémie, continue de thésauriser.

-

Une baisse des taux dès juin ?

Sans surprise, lors de sa dernière réunion, la BCE a maintenu le taux de dépôt à 4 %, pour la cinquième fois consécutive. Mais elle a clairement ouvert la porte à un changement de politique dans les mois à venir, soulignant que l’inflation était désormais bien maitrisée. « Les taux se situent à des niveaux qui contribuent fortement au processus de désinflation vers la cible de 2% » a expliqué Christine Lagarde.

Il y a désormais de fortes chances que la BCE baisse ses taux plus rapidement que la Fed. Une première baisse est attendue pour le mois de juin. Mais cette divergence de politique serait toutefois limitée. Les membres de la BCE pensent, en effet qu’une divergence forte de la politique de taux avec celle menée par la Fed pourrait mener à une dépréciation de l’euro… et - de facto - donner un nouvel élan à l’inflation via les importations.

3. L’Asie : terre de contraste

Les économies chinoises et japonaises représentent 70 % du PIB asiatique. Leaders incontestés, et incontestables, ces deux pays que tout oppose, connaissent des parcours bien différents.

-

La Chine : le géant endormi

- L’économie chinoise se fissure

En 2023, l’économie chinoise a enregistré l’une des plus faibles croissances de ces dernières décennies. Mais celle-ci, comme tous les chiffres communiqués par l’exécutif chinois, est très probablement surestimée. Relancer la demande intérieure et la confiance des acteurs privés sera difficile. Le doute est solidement ancré dans leur esprit. Ce manque de confiance se matérialise sur toutes les strates de l’économie.

Le taux d’épargne des ménages affiche, par exemple, un taux stratosphérique de plus de 38 % pour les seuls ménages urbains. L’inflation globale est, quant à elle, toujours négative (-0,8 %) et les prix à la production sont profondément ancrés en territoire déflationniste (-2, 5%).

Et que dire de l’immobilier. Les investissements dans le secteur sont coupés. Ils affichent un repli de 9,5 % en rythme annuel au premier trimestre, après une baisse de 9 % au trimestre précédent. Les ventes totales de nouveaux bâtiments commerciaux ont aussi reculé de 27,6 % en valeur.

Enfin, la question de l’endettement est sur toutes les lèvres. Selon les calculs du FMI, la dette publique de la Chine devrait passer de 83,6% du PIB à la fin de 2023 à 110,1% en 2029 ! Elle pourrait tout simplement doubler au cours des 30 prochaines années.

- Une confiance à retrouver

Heureusement, la confiance des directeurs d’achats se redresse de 49,1 à 50,8 en mars dans le secteur manufacturier, au-dessus des attentes. Les exportations semblent également repartir à la hausse. L’indice Caixin General Manufacturing PMI est ainsi passé à 51,1 en mars, soit la croissance la plus rapide depuis plus d’un an. La production industrielle a bondi de 7 % en janvier et février.

Dans cet environnement, les entreprises du secteur manufacturier exportateur, très largement soutenues par les subventions et aides publiques, ont fait le choix de baisser leurs prix de vente, pour relancer les exportations et d’assoir leur positionnement sur le marché mondial.

Enfin, on note un redressement des investissements étrangers directs effectués en Chine.

En prenant l’ensemble de ces éléments en compte, le FMI anticipe un ralentissement de l’économie chinoise passant de 5,2 % en 2023 à 4,6 % en 2024, puis une baisse continue pour tomber à environ 3,5 % en 2028.

-

Le Japon met fin à sa politique de taux négatifs

- Des performances boursières à relativiser

Les marchés actions japonais rencontrent un vif succès. Depuis le 1er janvier 2024, le Nikkei 225 grimpe de 12 %. Sur un an, il monte de 31 %. Et sur 5 ans, l’indice japonais gagne 68 % ! Ces performances doivent cependant être relativisées, au regard de la chute du Yen. La monnaie s’affaiblissant à 165,22 contre l'euro, son plus bas niveau depuis 2008. En 2023, cette monnaie a perdu plus de 10 % face à l’Euro. L’Effet de change a donc pesé sur la performance des investisseurs en euros.

Ces bons résultats ne doivent pas non plus masquer les difficultés économiques du pays. Le Japon vient, en effet, de céder sa place de troisième économie mondiale à l'Allemagne. Sur l’année 2023, sa croissance économique n’a pas dépassé les 2 % (+ 1,9 %).

Et si la récession a été évitée, c’est avant tout grâce à un rebond des dépenses d’investissement. La consommation reste atone, à l’image des salaires qui peinent à suivre la courbe de l’inflation. Au dernier trimestre de 2023, la consommation des ménages a encore reculé, en glissement trimestriel, de 0,9 %. Un constat qui doit cependant être légèrement atténué, car les dernières négociations salariales pour 2024 ont débouché sur la plus forte augmentation de salaires depuis plus de 30 ans (5,3 %).

- Une croissance molle

Depuis la sortie de la pandémie, le pays avait connu une accélération des prix. En 2023, l'inflation a ainsi atteint 3,1%, une première depuis 41 ans. En mars 2024, la hausse des prix a toutefois ralenti (+ 2,6% sur un an hors produits frais, contre + 2,8 % en février)

Pour répondre à ce processus inflationniste, la Banque du Japon (BoJ) a mis fin à sa politique de taux d'intérêt négatifs, en place depuis 2016. Elle a ramené en territoire positif son taux d'intérêt au jour le jour entre 0 % et 0,1 %. Les taux demeurent toutefois encore ultra-accommodants.

Les analystes anticipent donc une croissance « molle » de 1 % pour le Japon en 2024 et de 1,2 % en 2025.

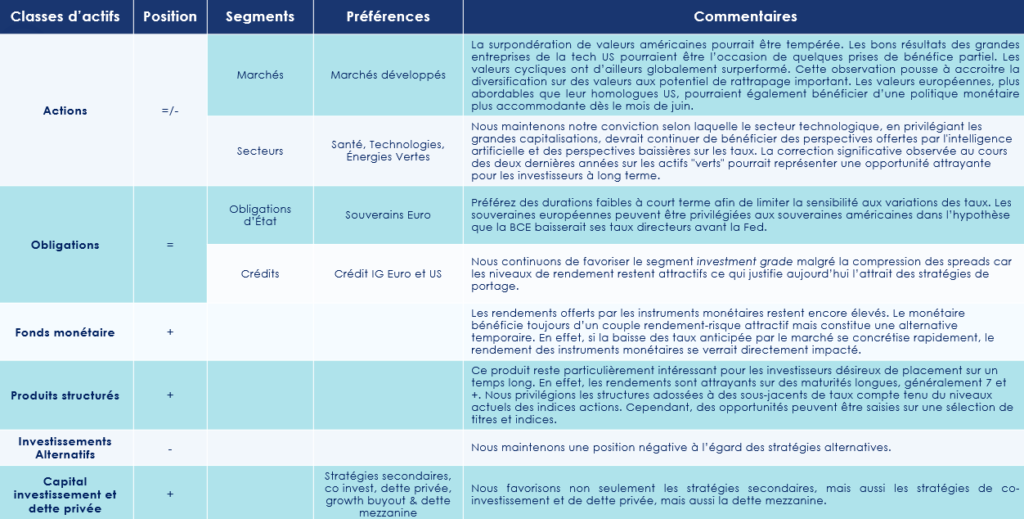

Les convictions de Scala Patrimoine sur les marchés financiers

Plusieurs éléments pourraient influer sur le sentiment des investisseurs et impacter les marchés financiers lors des prochains mois.

Le premier concerne les résultats d’entreprises. Alors que les attentes de croissances bénéficiaires des 7 magnifiques ont été revues à la hausse, les résultats des sociétés sont globalement bien au-dessus des attentes. Cependant, les résultats des entreprises américaines restent, à ce stade, plus robustes que ceux des sociétés européennes. Toutes bonnes ou mauvaises nouvelles pourront susciter de forte réaction de la part des marchés.

Le deuxième élément très scruté par les marchés est la trajectoire de la politique monétaire de la Fed, moins ancrée que celle de la BCE. Lors de sa dernière conférence, Jerome Powell a réitéré les anticipations d’une première baisse de taux dès le mois de septembre mais n’a pas écarté une possible remontée des taux si l’inflation ne reprenait pas une trajectoire baissière. Les publications à venir des données sur l’activité, l’inflation et l’emploi seront déterminantes.

Enfin, la résurgence des tensions politiques inquiète les marchés. Au mois d’avril, la correction observée sur les marchés actions a été amplifiée par les attaques du 13 avril. Celles-ci ont augmenté les risques de voir la guerre s’étendre à l’ensemble de la région et un impact non négligeable sur les prix du pétrole, alimentant les craintes d’une inflation plus durable.

Marchés actions : à la croisée des chemins ?

Nous sommes devenus plus prudents sur les actions, bien que nous pensions que la divulgation par les entreprises de bénéfices supérieurs aux attentes peut etre un catalyseur supplémentaire pour les marchés financiers. Mais les incertitudes quant à la politique monétaire de la Fed alimentent la volatilité sur les taux et peut peser sur les valeurs de croissance.

-

Prudence sur la tech américaine

La surpondération de valeurs américaines serait à tempérer. Les bons résultats des grandes entreprises de la tech US pourraient être l’occasion de quelques prises de bénéfice. Ces valeurs ont certes grandement contribué à la performance des grands indices actions américains, mais leur contribution est moindre que l’année passée. Preuve que d’autres valeurs ont su prendre le relai sur la performance de ces 3 premier mois.

-

Le retour des valeurs cycliques

Les valeurs cycliques ont d’ailleurs globalement surperformé. Cette observation pousse à accroitre la diversification sur des valeurs aux potentiel de rattrapage important. Les valeurs européennes, plus abordables que leur homologues US, pourraient également bénéficier d’une politique monétaire plus accommodante dès le mois de juin.

Nous préconisons toujours le positionnement sur les grandes capitalisations. Le rebond des petites capitalisations observé en fin d’année n’a été que temporaire. L’environnement de taux hauts et l’hégémonie de certaines grandes valeurs n’a pas permis une poursuite de ce rebond.

Marchés obligataires : au cœur des turbulences ?

Cette volatilité accrue observée sur les taux depuis le début d’année, continuera de peser sur les obligations qui en ont souffert au premier trimestre.

-

La volatilité pèse sur les performances

Nous restons neutres sur les obligations, conscients que la volatilité puisse peser sur les performances à court terme. Cependant la volatilité offre des opportunités, et la remontée des taux permet toujours d’entrer sur cette classe d’actif et de bloquer des niveaux de rendements intéressants bien que les spreads se soient globalement resserrés. Bien que nous n’observions pas de hausse des taux de défaut significative malgré la hausse du cout de financement, les entreprises au bilan fragile sont particulièrement à risque.

-

L’Investment grade privilégié

Nous continuons de favoriser le segment Investment grade malgré la compression des spreads car les niveaux de rendement restent attractifs ce qui justifie aujourd’hui l’attrait des stratégies de portage.

Le segment High Yield reste une source de performance à manier avec prudence. Privilégier les émissions courtes pour limiter le risque de défaut et préférer les émissions BB. Le marché américain, plus profond, peut être une source de diversification.

Du coté des obligations souveraines, préférez des durations faibles à court terme afin de limiter la sensibilité aux variations des taux. Les souveraines européennes peuvent être privilégiées aux souveraines américaines dans l’hypothèse que la BCE baisserait ses taux directeurs avant la Fed.

Dans ce contexte de volatilité sur le marché des taux, une gestion dynamique de la duration est recommandée.

Les marchés financiers alternatifs : nous restons à l’écart

Avec une performance moyenne de 2,4% depuis le début de l’année pour l’indice HFRU, les stratégies alternatives ont constitué une alternative plus payante que la classe obligataire tous segments confondus. Néanmoins le niveau des taux devrait rester soutenu encore quelques mois, favorisant le monétaire compte tenu d’un couple rendement risque plus favorable. Nous restons convaincus que le segment obligataire bénéficiera dans un deuxième temps de la baisse des taux directeurs attendue pour le second semestre. Compte tenu de ces éléments, nous maintenons une position négative à l’égard des stratégies alternatives.

Les produits structurés : une alternative aux marchés financiers

Nous aimons cet instrument pour sa capacité à s’adapter aux objectifs de rendement d’un investisseur tout en maitrisant l’exposition au risque désirée.

Ce produit reste particulièrement intéressant pour les investisseurs désireux de placement sur un temps long. En effet, les rendements sont attrayants sur des maturités longues, généralement 7 et +. Nous privilégions les structures adossées à des sous-jacents de taux compte tenu du niveaux actuels des indices actions. Cependant, des opportunités peuvent être saisies sur une sélection de titres et indices.

Capital investissement : les charmes de la dette mezzanine

L'attrait grandissant des investisseurs institutionnels pour les actifs non cotés reflète un virage notable, anticipant un élargissement des fonds destinés au marché de détail en 2024. Tout en adoptant une approche mesurée à court terme, notre vision reste favorable concernant le futur du capital investissement. Nous favorisons non seulement les stratégies secondaires, mais aussi les stratégies de co investissement et de dette privée. En outre, nous intégrons activement les stratégies de growth buyout, qui ciblent les entreprises en phase d'expansion désireuses d'accélérer leur croissance, ainsi que les mécanismes de dette mezzanine, qui fournissent une solution de financement flexible à mi-chemin entre le capital propre et la dette senior, pour enrichir notre portefeuille et saisir des opportunités complémentaires dans un paysage économique en mutation.

*Les enquêtes de conjoncture fournissent des indicateurs aux économistes pour prévoir l'activité à court terme. L’un des plus regardés est le PMI composite, réalisé à partir d’entretiens auprès des directeurs d'achat des entreprises des secteurs de l'industrie et des services. Un chiffre au-dessus de 50 indique une croissance de l’activité. Un chiffre inférieur à 50 traduit une contraction.

Management package, actionnariat salarié et BSPCE

Dans le domaine foisonnant de l’entreprenariat, deux décisions récentes du Conseil d'État ont placé sous les projecteurs un outil incontournable pour les start-ups : les Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE). Une étude méticuleuse de ces arrêts nous parait essentielle, car ils pourraient entraîner des répercussions sur l’ensemble du paysage entrepreneurial français.

Surtout qu’avec ces deux décisions, rendues en l’espace de quelques semaines, la plus haute juridiction administrative vient de censurer la Doctrine BOFIP-Impôts

- La première, du 8 décembre 2023, vise un commentaire de l’administration fiscale qui revenait à interdire le placement des titres résultant de l’exercice des BPCE dans un Plan d’Epargne en Action (PEA).

- La seconde, du 5 février 2024, concerne une doctrine administrative qui interdisait le bénéfice du sursis d’imposition de l’article 150-O B du CGI en cas d’apports de titres issus de l’exercice de BSPCE à une holding non contrôlée par l’apporteur.

L’enjeu est avant tout fiscal. Les entrepreneurs et dirigeants d’entreprises ont besoin d’évoluer dans un cadre réglementaire sécurisée. Or, un environnement mouvant pourrait fragiliser le dispositif des BSPCE sur lequel le gouvernement a pourtant beaucoup misé.

L’essence même des BSPCE étant de constituer une incitation à la fois financière et fiscale visant à encourager les salariés et les dirigeants à participer au développement de leur entreprise.

I. Comment fonctionne les BSPCE ?

Revenons dans un premier temps sur le cadre de l’émission et de l’attribution des BSPCE ainsi que sur leur fonctionnement global.

-

Un dispositif dédié aux jeunes sociétés

Les BSPCE sont des titres attribués par une société par actions (SA, SCA, SAS) au profit d’un bénéficiaire désigné lui permettant de souscrire, dans un cadre fiscal favorable (sous réserve de respecter certaines conditions, notamment liées à l’âge et à la taille de la société) des actions de la société de manière différée dans le temps et à un prix fixé à l’avance.

L’esprit est un peu le même que pour les stocks option sauf que les BSPCE sont réservés aux sociétés jeunes et de plus petite taille : sociétés non cotées (ou de capitalisation boursière inférieure à 150 millions d'euros) et immatriculées au RCS depuis moins de 15 ans.

Le fonctionnement s’établit en 3 phases :

- L’attribution des bons aux collaborateurs

- L’exercice des bons par les collaborateurs

- La vente des actions acquises par les collaborateurs

Il est possible d’établir un calendrier d’exercice ou « vesting » : les BSPCE sont attribués de manière progressive, en fonction du temps passé au sein de l’entreprise.

-

Un complément de rémunération

Il est par ailleurs impossible de vendre des BSPCE. Pour vendre, il convient obligatoirement d’avoir au préalable converti les bons en actions car les bons ne sont pas cessibles en eux-mêmes.

La revente de l’action permet, quant à elle, au bénéficiaire de réaliser une plus-value qui est d'autant plus avantageuse que l'entreprise a prospéré de manière significative entre temps.

C’est ainsi que les BSPCE sont utilisés comme une formule de complément de rémunération pour les salariés ou les mandataires sociaux de la société.

Notons, enfin, que la vente des actions acquises via des BSPCE est souvent soumise à des conditions strictes afin de protéger le capital de la société.

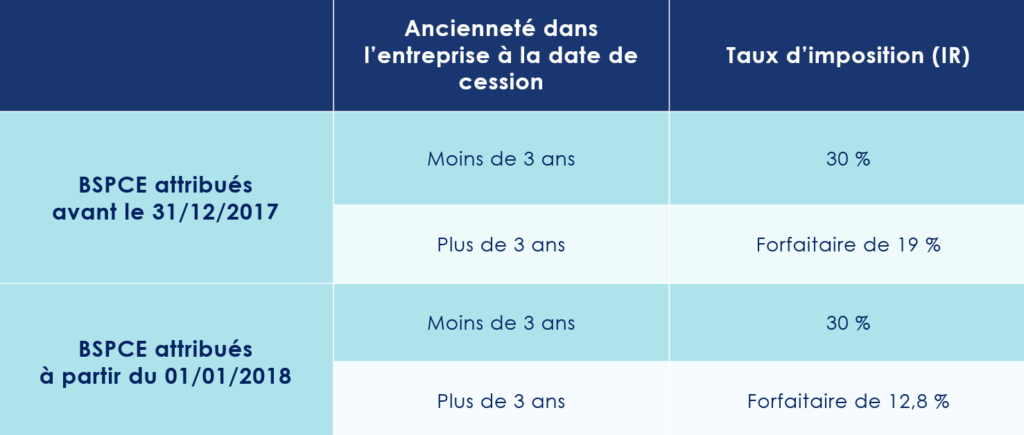

II. Quelle est la fiscalité applicable aux BSPCE ?

Les BSPCE ont une fiscalité particulière. Le taux d’imposition de la plus-value réalisée est différent suivant l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans).

Dans tous les cas, 17,2 % de prélèvements sociaux doivent être ajoutés.

Cette fiscalité est susceptible d’être modifiée en cas d’inclusion des titres issues des BSPCE dans un PEA. En effet, les plus-values réalisées dans le cadre d’un PEA ouvert depuis au moins 5 ans sont exonérées d’impôt sur le revenu (les prélèvements sociaux restent dus).

III. Les titres issus des BSPCE sont-ils éligibles au PEA ?

Tout l’enjeu porte sur l’éligibilité ou non des titres au PEA.

Or c’est justement cette question qu’est venu trancher le Conseil d’Etat dans son arrêt du 08/12/2023 relatif aux titres issus de BSPCE.

La doctrine administrative considérait que les dispositions de l’article 13 de la loi 2013-1279 du 29 décembre 2013 avaient eu pour effet non seulement d’interdire l’inscription des bons dans le PEA, mais également d’y interdire l’inclusion les actions que ces bons permettent d’acquérir ou de souscrire.

Il en résultait que les titres souscrits en exercice des BSPCE n’étaient pas éligibles au PEA selon l’administration fiscale.

-

Une interprétation stricte de la Loi

Le Conseil d’État, saisi de la question, tient ainsi une interprétation stricte des dispositions du Code monétaire et financier.

Or aucune disposition de l’article L 221-31 du CMF n’interdit d’acquérir dans un PEA, au moyen des sommes qui y sont versées, les titres acquis en exercice de BSPCE dès lors que ces titres relèvent des catégories mentionnées au a) du I de cet article et qu’ils ne figurent pas au II du même article, qui énumère, de façon limitative, les titres ne pouvant pas être inscrits dans un PEA.

Ainsi, en dissociant le sort des BSPCE de celui des titres acquis en les exerçant, le Conseil d’Etat est venu affirmer l’éligibilité au PEA des titres issus des BSPCE.

Pour que les titres soient éligibles et puissent entrer dans le plan, le PEA doit avoir des liquidités disponibles (dans le compte « espèce » du plan) afin de payer le prix d’exercice des BSPCE et d’acquérir ainsi les titres dans le plan.

Il reste en revanche impossible de loger directement les BSPCE dans le PEA.

-

Une incertitude fiscale ?

Malgré l’arrêt favorable du Conseil d’Etat, soulignons qu’une grande incertitude demeure quant à la fiscalité issue du gain d’exercice.

En effet, le gain issu de la différence entre le prix constaté lors de l’attribution et le prix d’exercice (passage de l’étape 1 à l’étape 2) pourrait faire l’objet d’un traitement fiscal différent de la stricte plus-value de cession (passage de l’étape 2 à l’étape 3) dès lors que ce gain n’a pas été acquis dans le cadre du PEA mais avant que les titres n’y soient logés.

Par suite, la véritable portée de l’inclusion des actions dans le PEA n’a donc pas totalement été clarifiée ni à travers l’arrêt du CE, ni à travers les conclusions de la rapporteuse publique.

Dès lors, bien que la plus-value et le gain ne fassent en principe qu’un et soient taxables au même moment, c’est-à-dire au moment de la cession des titres, il pourrait être nécessaire de distinguer deux traitements fiscaux différents : l’un à hauteur du gain d’exercice qui pourrait concrètement ne pas être éligible à l’exonération d’IR même au bout de 5 ans, et l’autre à raison de la stricte plus-value de cession qui elle est éligible à l’exonération d’IR aux termes des 5 ans en application du régime fiscal du PEA.

IV. Les détenteurs de BSPCE peuvent ils bénéficier du régime du sursis d’imposition ?

Qu’apporte le second arrêt du CE, celui du 5 février 2024 ?

-

Le Conseil d’État annule les commentaires administratifs publiés au Bofip

Ce second arrêt traite d’opérations ayant trait aux apports de titres issus de l’exercice des BSPCE.

Il se trouve que la doctrine administrative refusait aux titres issus de l’exercice de Bons de Souscription de Parts de Créateur d’Entreprise la possibilité, en cas d’apport à une société non contrôlée par l’apporteur, de faire bénéficier la plus-value d’apport du régime du sursis visé à l’article 150-0B du CGI.

Saisi d’un recours pour excès de pouvoir contre le BOFIP, le Conseil d’Etat a purement et simplement annulé les commentaires administratifs publiés le 25 mai 2023 au BOFIP puisque ceux-ci avaient ajoutés à la loi.

-

Le Conseil d'État tranche en faveur des détenteurs de BSPCE

Le Conseil d’Etat considère que l’opération d’apport avait un caractère purement intercalaire et ne devait par conséquent pas être imposée.

Or il se trouve que les arguments déployés par le rapporteur public dans cette affaire pourraient aussi logiquement être étendus aux situations dans lesquels les titres sont apportés à une société contrôlée par l’apporteur. Cette situation, plus fréquente en pratique, se présente lorsque les titres sont mis à l’actif d’une holding familiale, dans des schémas de réorganisation patrimoniale.

C’est alors au titre de l’article 150 O B ter que le différé d’imposition pourrait jouer.

Au fond, ces deux arrêts permettent de sécuriser, dans une certaine mesure, le cadre fiscal relatif aux BSPCE. N’oublions pas que le législateur a voulu faire du régime fiscal des BSPCE un régime de faveur.

L’œil de Scala Patrimoine