Impôts : quelle est la date limite pour faire votre déclaration de revenus 2023 ?

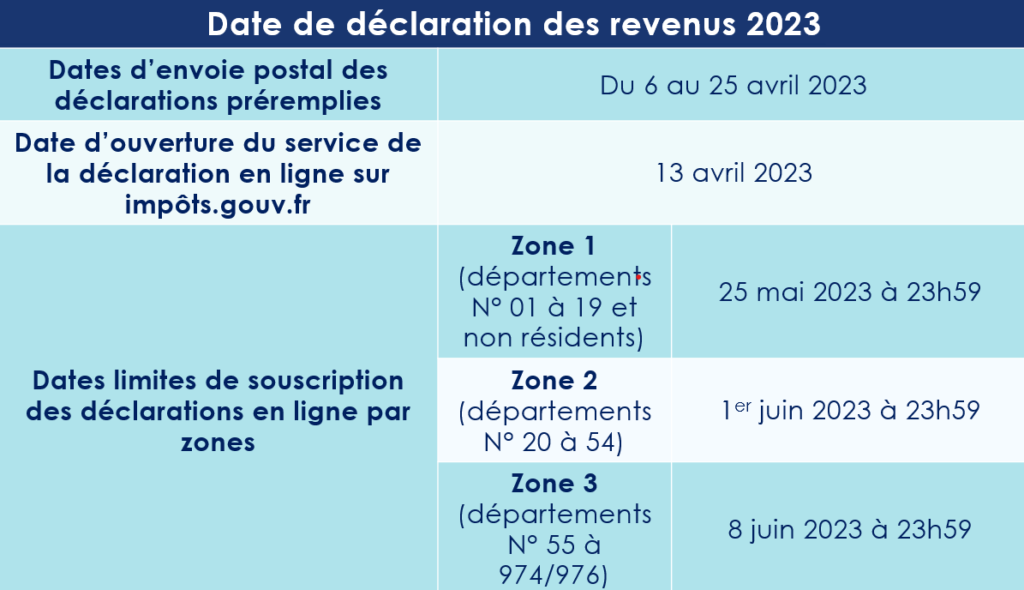

La direction générale des Finances publiques vient de dévoiler les dates limites de déclaration des revenus de 2022. Le service de déclaration en ligne ouvrira le 13 avril prochain, marquant le top départ de la campagne 2023. Principale nouveauté, les propriétaires fonciers devront déclarer l’identité des occupants de leurs biens immobiliers. Ils auront jusqu’au 30 juin pour le faire.

Le calendrier 2023 de la campagne de déclaration des revenus

La campagne de déclaration des revenus de 2022 débute le 13 avril. Comme chaque année, les dates limites varient en fonction des modalités déclaratives et de votre numéro de département. Elles s’échelonnent ainsi entre le 22 mai et le 8 juin.

Les démarches sont également les mêmes que lors des précédentes éditions. Pour déclarer vos revenus en ligne, vous devrez vous rendre sur impots.gouv.fr puis vous connecter à “Votre espace particulier” en indiquant votre numéro fiscal ainsi que votre mot de passe.

Ceux ne pouvant pas déclarer leurs revenus en ligne auront l’obligation de déposer leurs déclarations papier au plus tard le 22 mai 2023 à 23h59, le cachet de La Poste faisant foi.

Important : pour les redevables de l’Impôt sur la Fortune immobilière, les déclarations IFI sont à compléter en même temps et dans les mêmes délais que votre déclaration d'impôt sur le revenu.

Une nouvelle obligation déclarative pour les propriétaires fonciers

Si la taxe d’habitation a bien été supprimée pour toutes les résidences principales, quel que soit le revenu de leur propriétaire, elle demeure applicable aux autres locaux, notamment les résidences secondaires et les locaux vacants.

Afin d’identifier plus facilement les biens qui demeurent taxables, Bercy impose désormais aux propriétaires de déclarer l’identité de leurs occupants et à quel titre ces derniers l’occupent. Pour une personne physique, ce sont les noms, les prénoms, la date et le lieu de naissance qui doivent être complétés. Pour une personne morale, le contribuable devra simplement indiquer sa dénomination et son SIREN.

Ces informations devront être indiquées dans le service « Gérer mes biens immobiliers », accessible dans « l’espace particulier » de chaque contribuable. Ce service donnant également la possibilité de déclarer les loyers en cas de locations.

Les contribuables auront jusqu’au 30 juin 2023 pour le faire. Ensuite, seul un changement de situation nécessitera une nouvelle déclaration.

Comme chaque année, les équipes de Scala Patrimoine restent à votre disposition pour vous accompagner dans vos démarches déclaratives, notamment concernant les revenus tirés de vos placements financiers et immobiliers. Sachez que nous pouvons également prendre en main l’établissement de votre déclaration d’impôts de A à Z.

Investir dans l'art

Appelés placements atypiques par l'AMF, les investissements « plaisir » se développent au détriment des investissements financiers classiques, jugés trop exposés. Rentabilité, sécurité et plaisir ne sont pas des concepts incompatibles et les investisseurs y adhèrent de plus en plus. Parmi ces investissements alternatifs, l'art a su s'imposer pour devenir aujourd'hui, l'un des placements les plus convoités. Investir dans l’Art présente de nombreux avantages : c’est un actif concret qui offre une rentabilité attrayante et fait l’objet d’une fiscalité très avantageuse.

Investir dans le vin

Les investissements « plaisir » (ou alternatifs) séduisent de plus en plus les épargnants qui souhaitent investir dans des actifs tangibles et des biens réels. L’investissement dans le vin s’adresse à ceux qui cherchent à sécuriser et diversifier leur patrimoine. L’intérêt de ce type de placement réside, principalement, dans sa rareté gage d’une forte rentabilité, et dans sa stabilité en regard des fluctuations des marchés. Quelques soient vos connaissances dans ce domaine, votre budget et le temps que vous souhaitez y consacrer, vous disposez de nombreuses possibilités pour investir avec succès dans le vin.

Investir dans les voitures de collection

Très convoitées par les amateurs d'automobiles, les voitures de collection sont également des investissements très intéressants. Selon le Financial Times, leurs prix ont augmenté, en moyenne, de 395 % depuis 2002. Ce type d'investissement est l'investissement "plaisir" par excellence car il permet de disposer à sa convenance d'une voiture d'exception tout en réalisant une belle plus-value à sa revente.

Investir dans les bois et forêts

Avec plus de 3,5 millions de Français déjà propriétaires d'un bois ou d'une forêt, le placement forestier attire et convainc les investisseurs. Il permet de diversifier son patrimoine, de générer un complément de revenu et, surtout, de bénéficier d'un avantage fiscal extrêmement intéressant (depuis les tempêtes de 1999, l'Etat encourage l'activité forestière et la gestion pérenne du patrimoine naturel national.

Investir dans les chevaux de course

Devenir propriétaire d’un cheval de course est, d’abord, un investissement « plaisir » pour les passionnés. Ce placement est, aussi, un pari risqué mais qui peut rapporter gros. Les prix en compétition, les saillies et, surtout, la plus-value à la revente peuvent générer des gains fructueux, avec un confort de gestion pour l'investisseur qui délègue l’entretien et l'entraînement des chevaux à un entraîneur professionnel.

Le PEA de Capitalisation

Avec un Plan d’Epargne en Action (PEA) souscrit auprès d’une compagnie d’assurances l’épargnant accède à une gamme de fonds qui ne se limite pas aux actions mais s’étend à toutes les unités de compte (SICAV, FCP). Ce support de capitalisation permet de se constituer un capital en exonération d’impôts sur les revenus et sur les plus-values.

Ce qu'il faut savoir :

- 2 types de PEA de capitalisation : le PEA « classique » et depuis le 1er janvier 2014, le PEA «PME-ETI »

- Contrats réservés aux contribuables domiciliés fiscalement en France. Un seul PEA par personne dans chaque catégorie (classique et PME-ETI), chacun des époux ou partenaires de Pacs pouvant en ouvrir un.

- Titres éligibles sur le PEA « classique » : actions, SICAV actions, parts de FCP, certificats d’investissements, parts de SARL et titres de sociétés ou équivalent et dont le siège social est situé dans un Etat de l’espace économique européen (hors Liechtenstein)

- Titres éligibles sur le PEA « PME-ETI » : actions des PME et Entreprises de Taille Intermédiaires (ETI) européennes (moins de 5000 personnes et Chiffre d’affaires < 1 500 M€ ou total bilan < 2 000 M€) et parts de FCP investis à 75% en titres émis par des PME et ETI

- Versements uniquement en numéraire (chèques, virements ou prélèvements sur compte bancaire)

- Plafond de versement pour un PEA « classique » fixé à 150 000 € (300 000€ pour un couple soumis à imposition commune) Plafond d’un PEA « PME-ETI » fixé à 75 000 € (les gains réalisés dans un PEA ne constituent pas des versements).

- Clôture automatique du plan au décès du titulaire, contrat dans l’actif successoral pour sa valeur vénale.

Fiscalité :

- Plus-values réalisées lors d’arbitrages et revenus perçus au sein du PEA ne sont taxés qu’au moment du retrait (ou rachat) des titres (il n’y a pas de limite de durée pour le PEA de Capitalisation)

|

Avant la 2ème année |

de la 3ème et la 5ème année |

A partir de la 6ème année |

A partir de la 8ème année |

|

|

Imposition sur le revenu |

22.5 % |

19% |

Exonération mais un retrait = clôture du plan |

Exonération de la sortie sans clôture du plan (impossibilité d’effectuer de nouveaux versements |

|

Prélèvement sociaux |

Taux plein |

Taux plein |

Taxation des gains à 0% pour la part acquise avant le 01.02.96

0.5% pour la part acquise entre le 01.02.96 et le 31.12.96 3.9% pour la part acquise entre le 01.01.97 et le 31.12.97 10% pour la part acquise entre le 01.01.98 et le 30.06.04 10.3% pour la part acquise entre le 01.07.04 et le 30.12.04 11% pour la part acquise entre le 01.01.05 et le 31.12.08 12.1% pour la part acquise entre le 01.01.09 et le 31.12.10 12.3% pour la part acquise entre le 01.01.11 et le 30.09.11 13.5% pour la part acquise entre le 01.10.11 et le 30.06.12 15.5% pour la part acquise depuis le 01.07.12 |

|

- Seules les sommes investies sont déclarées au titre de l’ISF (toutes les plus-values et intérêts sont exonérés d’ISF)

Acquisition de la nue-propriété d'un bien immobilier

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien immobilier en nue-propriété et usufruit. La nue-propriété est le droit de disposer du bien mais sans en avoir ni l’usage ni la jouissance. L’usufruit est le droit d’utiliser le bien et d’en percevoir les fruits. L’intérêt de ce mécanisme souvent utilisé lors des donations ou successions est de limiter le coût d’acquisition du bien et d’optimiser la fiscalité sur les revenus grâce à la déductibilité des intérêts d’emprunts.

Le P.E.R.P

Le Plan d’Epargne Retraite Populaire (le PERP) est un produit d’épargne qui permet de se constituer des revenus complémentaires au moment du départ à la retraite. Les cotisations ou primes versées chaque année sur un PERP sont déductibles du revenu net global dans certaines limites.

Les SCPI de rendement

Une Société Civile de Placement Immobilier (SCPI) est un organisme de placement collectif qui gère un patrimoine immobilier diversifié pour le compte de ses associés. Dans le cas d’une SCPI de rendement, l’acquisition et la gestion du parc immobilier locatif a pour but le versement de revenus réguliers aux associés