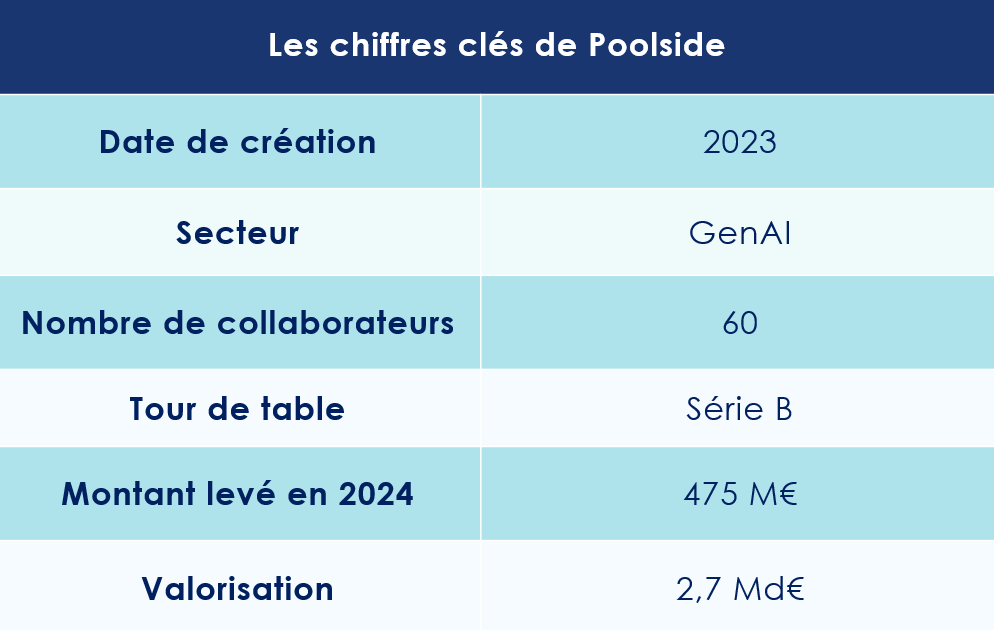

GenAI : Poolside concrétise une série B à plus de 450 M€

Les start-ups spécialisées dans l'intelligence artificielle électrisent la scène parisienne. En quelques mois à peine, deux des fleurons français de ce secteur, Mistral AI et Holistic AI, ont bouclé des levées de fonds d'une envergure inédite. Ce mois d'octobre, Poolside les a rejointes dans cette course effrénée. Cette jeune pousse franco-américaine a en effet conclu un tour de table de 453 millions d’euros. Selon Bloomberg, sa valorisation dépasse ainsi 2,7 milliards d’euros !

Une firme franco-américaine en quête de rentabilité

Fondée en 2023, Poolside est née de la collaboration entre deux ingénieurs américains chevronnés : Jason Warner et Eiso Kant. Le premier, ancien de GitHub, a également œuvré pour le fonds Redpoint Ventures, tandis que le second a fondé Athenian, une plateforme d'ingénierie axée sur l'analyse de données.

Immatriculée en France, Poolside développe des outils d’intelligence artificielle générative spécifiquement conçus pour les développeurs. L'entreprise se spécialise dans la création de modèles avancés destinés à générer et interpréter du code. Une niche que ses fondateurs assument pleinement. « Tandis que d'autres s'orientent vers des IA à usage général, nous avons choisi de concentrer nos efforts sur une seule capacité : le développement de logiciels. Concevoir des logiciels requiert une compréhension du monde, une capacité de raisonnement et de planification, » expliquent-ils.

Le marché ciblé pour l'assistant de génération de code de Poolside est considérable. « Nous comptons aujourd'hui plus de 100 millions de développeurs dans le monde. Nous pensons, à ce titre, qu'ils seront de plus en plus assistés par l'IA », prévoit Eiso Kant.

Malgré cette levée de fonds spectaculaire, Poolside reste éloignée du seuil de rentabilité et n'a pas encore entamé la commercialisation de son produit. Elle doit de surcroît affronter la concurrence féroce de GitHub et son assistant Copilot, pionniers dans le secteur, ainsi que de géants comme Google ou Mistral.

Un potentiel colossal pour le GenAI

Le marché de l'intelligence artificielle générative (GenAI) devrait connaître une croissance exponentielle au cours des prochaines années. Une étude de Sopra Steria Next prévoit que ce marché passera de 8 à 100 Md$ d'ici à 2029.

Mais que cache donc cet acronyme ? Il s'agit de systèmes d'IA capables de générer de nouveaux contenus, idées ou données en imitant la créativité humaine. Cette technologie repose sur des algorithmes d'apprentissage alimentés par des ensembles de données colossaux. « Le modèle s’enrichit des données avec lesquelles il est entraîné. Il devient, par ailleurs, plus intelligent à mesure que les ingénieurs l’utilisent », a récemment expliqué Eiso Kant lors de la conférence The GenAI Show.

Jason Warner, quant à lui, prophétise : « Les limitations actuelles en matière de données et de calcul font que le développement de logiciels sera probablement la première capacité où l’IA atteindra et surpassera les compétences humaines. »

Un soutien appuyé des investisseurs

Convaincus par la vision de Poolside et les promesses du GenAI, les investisseurs n’ont pas hésité à sortir le carnet de chèques, et ce malgré un contexte difficile pour les entreprises disruptives.

La start-up a ainsi bouclé une levée de près de 500 M€, orchestrée par Bain Capital Ventures, accompagnée d’une série d’investisseurs prestigieux : eBay Ventures, Nvidia, LG Technology Ventures, Citi Ventures, StepStone Group, HSBC Ventures, et bien d’autres.

En 2023, la jeune entreprise, qui emploie aujourd'hui 60 collaborateurs, avait déjà levé 100 millions d’euros auprès d’investisseurs français de renom, tels que Xavier Niel, Rodolphe Saadé (CMA CGM), Motier Ventures (Galeries Lafayette), Bpifrance et le fonds de capital-risque New Wave.

L'un des défis majeurs de Poolside sera désormais de réussir son déploiement commercial afin de générer du chiffre d'affaires. Pour ce faire, elle compte s'appuyer sur le vivier d'excellence français en matière d'intelligence artificielle. À Poolside de prouver que cette réputation n’est pas usurpée !

Romane Azzopardi : « Les tensions au Moyen-Orient ont eu un impact limité sur les marchés financiers »

Malgré la résurgence des tensions au Moyen-Orient et les incertitudes pesant sur les économies européenne et chinoise, les marchés financiers ont montré une belle résilience ces dernières semaines, soutenus par la dynamique favorable des États-Unis et un assouplissement des politiques monétaires. Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, partage son éclairage sur les récentes décisions des banques centrales américaine et européenne, avant de détailler les principaux facteurs de risque à surveiller d’ici la fin de l’année.

Scala Patrimoine. Les tensions au Moyen-Orient impactent-elles les marchés financiers ?

Romane Azzopardi. Les tensions au Moyen-Orient ont, jusqu'ici, exercé un impact limité sur les marchés financiers au troisième trimestre, touchant principalement le secteur pétrolier. Si le prix du brut a brièvement rebondi, il reste sous une pression baissière, freinée par une demande mondiale modeste, la forte production américaine et les avancées de la transition énergétique. Actions et obligations ont maintenu leur progression, avec une surperformance notable des marchés émergents et un rebond des obligations, soutenus par les anticipations d’assouplissement monétaire.

À l’avenir, tant que ces tensions ne menaceront pas sérieusement les approvisionnements énergétiques, leur impact devrait demeurer restreint. Le pétrole pourrait connaître des épisodes de volatilité, mais sa tendance baissière semble devoir persister, tandis que les marchés d’actions et d’obligations devraient continuer de réagir davantage aux politiques monétaires et aux perspectives de croissance des bénéfices des entreprises.

Scala Patrimoine. La bonne tenue de l’économie américaine profite-t-elle à la zone euro ?

Romane Azzopardi. Le fossé entre la dynamique économique de la zone euro et celle des États-Unis s'est accentué au cours du troisième trimestre. En Europe, la reprise de la consommation et de l’investissement reste timide, notamment en France, où les niveaux de déficit public et de dette deviennent préoccupants. L'Allemagne, de son côté, est confrontée à une stagnation économique, avec des prévisions de croissance nulle pour 2024, et un secteur industriel en perte de vitesse.

Aux États-Unis, l'économie montre une robustesse notable, soutenue par une consommation vigoureuse, bien que certaines fragilités persistent chez les ménages les plus précaires.

Les nouvelles orientations budgétaires du futur gouvernement pourraient stimuler la croissance à court terme, mais elles risquent d’aggraver l'endettement public déjà élevé, posant ainsi un risque structurel pour le moyen terme.

Ce fossé se traduit aussi dans les projections de croissance des bénéfices : les perspectives restent plus optimistes pour les entreprises américaines que pour leurs homologues européennes. Cette différence de trajectoire en termes de productivité et d’investissement entre les deux continents a d’ailleurs été soulignée dans le dernier rapport de Mario Draghi.

« Les récentes annonces des responsables politiques chinois, encore floues, n’ont pas réussi à convaincre les marchés financiers d’un retour durable de la demande chinoise. »

Scala Patrimoine. Que nous réservent les banques centrales ?

Romane Azzopardi. Au troisième trimestre, la BCE et la Fed ont ajusté leurs politiques monétaires face au ralentissement de l'inflation. En Europe, la BCE a réduit ses taux à trois reprises depuis juillet, portant le taux de dépôt à 3,25 %, et l’inflation a reculé à 1,8 % en septembre, en deçà de l’objectif de la Banque centrale.

Aux États-Unis, une première baisse de taux de 50 points de base a marqué une réponse plus prononcée au fléchissement du marché de l'emploi. Bien que le chômage reste relativement bas, il est en légère hausse tandis que la croissance salariale ralentit, ce qui influence directement la politique de la Fed. De nouvelles baisses de taux sont attendues d’ici la fin de l’année, bien que l’évolution du marché de l’emploi demeure un facteur déterminant. Par ailleurs, les futures orientations budgétaires du prochain gouvernement joueront également un rôle crucial dans la trajectoire monétaire à venir.

Scala Patrimoine. Que faut-il attendre du Politburo chinois ?

Romane Azzopardi. Malgré la crise persistante du secteur immobilier et la faiblesse de la consommation des ménages, le gouvernement chinois s’efforce de maintenir son objectif de croissance de 5 % pour 2024. Consciente des défis, la Banque centrale a annoncé une série de mesures, telles qu'une baisse du taux directeur, une réduction des réserves obligatoires des banques, et une injection de 1 000 milliards de yens dans l’économie.

Cependant, les investisseurs attendent davantage de clarté, notamment en matière de politique budgétaire. Les récentes annonces des ministères des Finances et du Logement, encore floues, n’ont pas réussi à convaincre les marchés d’un retour durable de la demande chinoise.

Scala Patrimoine. Quels sont les principaux points de vigilance pour cette fin d’année ?

Romane Azzopardi. Le risque géopolitique reste élevé. Un emballement des tensions, notamment au Moyen-Orient, pourrait générer de la volatilité via des fluctuations des prix du pétrole. Sur le plan des résultats des entreprises, la prudence est de mise : les attentes, particulièrement pour 2025, pourraient s’avérer optimistes, et des déceptions ne sont pas à exclure, surtout en Europe et aux États-Unis.

Par ailleurs, les trajectoires de baisse des taux et les faibles marges budgétaires en Europe continueront d’entretenir l’incertitude. Enfin, le manque de visibilité sur la demande chinoise alimente le scepticisme quant à un redressement durable des valeurs chinoises sur les marchés mondiaux.

https://www.youtube.com/watch?v=vtmFEnM2caY

Projet de Loi de Finances pour 2025 : les mesures qui concernent les particuliers

Présenté en Conseil des ministres par Antoine Armand, ministre de l'Économie, des Finances et de l'Industrie, le projet de loi de finances pour 2025 incarne la nouvelle orientation politique du gouvernement. Cette initiative vise à mieux maîtriser davantage les dépenses publiques tout en réduisant le déficit, marquant ainsi un tournant stratégique dans la gestion des finances de l'État.

Une Loi de Finances placée sous le signe de l’austérité

Les finances de la France sont exsangues. Cette année, le déficit public s'élèvera à 6,1 %, propulsant ainsi la dette à près de 112 % du PIB. Pour enrayer cette dérive insoutenable, Michel Barnier, le nouveau Premier ministre, a dévoilé un projet placé sous le signe de l'austérité. L'objectif affiché est ambitieux : ramener le déficit à 5 % dès 2025, puis le faire passer sous les 3 % d'ici 2029.

Cette trajectoire budgétaire sera présentée au Parlement à la mi-octobre, avant de le transmettre à la Commission européenne d'ici le 31 octobre.

Pour l'année 2025, l'ensemble des mesures proposées représente un effort colossal de 60 milliards d'euros. La réduction des dépenses publiques en constituera la majeure partie, avec une coupe de 40 milliards d'euros, soit les deux tiers de l'effort de redressement. Le tiers restant, soit 20 milliards d'euros, sera couvert par des contributions fiscales exceptionnelles, temporaires, et ciblées, imposées aux entreprises et aux ménages les plus aisés.

Les mesures fiscales de la Loi de finances

La copie présentée par le gouvernement prévoit notamment la création d’une nouvelle contribution exceptionnelle sur les plus hauts revenus.

-

L'indexation du barème de l’impôt sur le revenu

Le projet proposé par le gouvernement ajuste le barème de l'impôt sur le revenu en fonction de l'inflation, hors tabac.

La revalorisation des tranches de revenus, ainsi que des seuils et limites associés à l'impôt sur le revenu (IR), est basée sur la prévision d'évolution de l'indice des prix à la consommation hors tabac pour 2024, estimée à 2 % par rapport à 2023.

Cette mesure, évaluée à 3,7 Md€, vise à protéger les Français contre la hausse des prix. Elle permettra ainsi d'éviter à près de 530 000 foyers de devenir redevables de l'impôt sur le revenu.

-

L'indexation des retraites

Les pensions de retraite seront indexées sur l'inflation, mais ce ne sera qu'à partir du mois de juillet 2025. En revanche, les autres prestations sociales, ainsi que les minima vieillesse, bénéficieront d'une indexation dès le mois de janvier. Cette mesure vise à protéger les populations les plus vulnérables face à la montée des prix.

-

La contribution exceptionnelle sur les hauts revenus

Dans le cadre de la restauration des comptes publics, le nouveau gouvernement entend solliciter davantage les contribuables les plus fortunés. Cette démarche se concrétiserait par la mise en place d’une contribution temporaire et exceptionnelle, ciblant les revenus les plus élevés. L'objectif serait d’instaurer un taux minimum d’imposition de 20 % sur ces hauts revenus.

Ainsi, lorsque le taux moyen d’imposition sur le revenu, y compris la contribution exceptionnelle sur les hauts revenus (CEHR), serait inférieur à 20 % du revenu fiscal de référence (RFR), une contribution complémentaire serait appliquée afin d'atteindre ce seuil.

Les seuils envisagés seraient similaires à ceux appliqués depuis 2012 dans le cadre de la CEHR. Ce mécanisme viserait donc les contribuables dont le revenu fiscal de référence dépasse :

- 250 000 € pour une personne célibataire,

- 500 000 € pour un couple.

Cette contribution, de nature temporaire, serait en vigueur pour une durée de trois ans. En pratique, elle concernerait environ 60 000 foyers fiscaux, sans affecter les ménages non imposables. Afin d’atténuer l’effet de seuil lié à l’entrée dans le champ de cette nouvelle contribution, un mécanisme de décote serait prévu.

Le législateur espère ainsi générer 2 milliards d’euros de revenus supplémentaires pour garnir les caisses de l’État dès 2025.

-

L'aide à la transmission des exploitations agricoles

Le gouvernement veut faciliter la transmission des exploitations agricoles aux jeunes agriculteurs.

Plus précisément, le projet de loi de finances propose de relever divers seuils d'exonération et d'abattement, applicables lorsque la transmission d'une exploitation s'effectue au bénéfice d'un jeune agriculteur qui s'établit pour la première fois à son compte.

La taxe sur les rachats d'actions par les grandes entreprises

Les réductions de capital résultant des annulations d'actions rachetées par les sociétés sont en constante augmentation . En 2023, les entreprises cotées au sein du CAC 40 ont distribué 30,1 Md€ à leurs actionnaires sous forme de rachats d'actions, contre 23,7 Md€ en 2022 et 23,8 Md€ en 2021.

Ces opérations, qui constituent des emplois de trésorerie excédentaire, témoignent, selon les mots du Premier ministre, de « la capacité des entreprises les réalisant à contribuer au budget de l'État. »

En réponse à cette situation, le gouvernement propose d'instaurer une taxe sur ce type d'opération pour les entreprises dont le chiffre d'affaires dépasse 1 Md€. Cette taxe s'élèverait à 8 % du montant de la réduction de capital résultant de l'annulation des actions rachetées. Elle s'appliquerait aux opérations menées à compter de la date de présentation du projet de loi de finances en Conseil des ministres, soit le 10 octobre 2024.

Les dispositions visant l’immobilier

Les mesures énoncées reflètent, avant tout, la volonté du législateur de contrer les effets d’aubaine.

-

L'extension du prêt à taux zéro

Le gouvernement annonce l'extension du prêt à taux zéro sur l'ensemble du territoire. Cette mesure vise à faciliter l'accès à la propriété pour les primo-accédants. Jusqu'à présent, ce dispositif était restreint aux zones tendues.

Faute de temps, cette mesure n'a pas pu être intégrée dans la première version du projet de Loi de Finances. Toutefois, elle devrait probablement faire l'objet d'un amendement additionnel dans les semaines à venir.

-

Un clap de fin pour le dispositif Pinel ?

Le législateur mettra-t-il un terme au dispositif d'investissement locatif « Pinel » ? En théorie, cet outil de défiscalisation devrait s'éteindre le 31 décembre 2024. À l'heure actuelle, aucune prolongation ni alternative n'est prévue.

À l'opposé, le dispositif d'aides à la rénovation énergétique, MaPrimeRénov, destiné aux particuliers, serait maintenu.

Autre bonne nouvelle, les parlementaires envisagent l'introduction d'une exonération temporaire des droits de donation. Cette exonération s'appliquerait pour l'achat d'un logement neuf.

-

Les avantages fiscaux du LMNP rabotés par la Loi de Finances

Si la suppression du régime fiscal de la location meublée non professionnelle (LMNP) n'est pour l'instant pas à l'ordre du jour, le législateur a néanmoins décidé d’en réduire les avantages. En effet, il souhaite durcir le régime d'imposition des plus-values réalisées lors de la vente de biens soumis au statut de LMNP.

Jusqu'à présent, les contribuables relevant de ce régime pouvaient, sous certaines conditions, déduire de leurs recettes locatives imposables les amortissements liés au logement loué, sans que ceux-ci ne soient pris en compte dans le calcul de la plus-value lors de la cession de ce même bien.

Le projet de loi prévoit donc que les amortissements déduits durant la période de location d'un bien soient effectivement intégrés dans le calcul de la plus-value immobilière lors de sa cession. Par conséquent, le propriétaire pourrait réaliser une plus-value inférieure à ses attentes.

Ces nouvelles dispositions s'appliqueront aux plus-values générées par les cessions effectuées à compter du 1er janvier 2025. Le gouvernement attend 200 millions d'euros de recettes en 2025.

Le calendrier du vote de la Loi de Finances

Le texte est encore susceptible d'évoluer considérablement. Surtout que le gouvernement ne bénéficie pas d'une majorité absolue à l'Assemblée nationale.

L'examen du projet de loi de finances pour 2025 par l'Assemblée nationale débutera le 21 octobre. La navette parlementaire entre les deux chambres devrait s'achever autour du 21 décembre 2024. C'est également la date limite fixée par la Constitution pour l'adoption du budget. Après son adoption définitive, le Conseil constitutionnel pourrait être saisi fin décembre pour examiner la constitutionnalité des textes.

La loi sera ensuite promulguée par le Président de la République. La publication au Journal officiel interviendrait au plus tard le 31 décembre. L'entrée en vigueur est prévue le 1er janvier 2025.

Source : Projet de Loi de Finances pour 2025

Demarceau, l’investissement immobilier locatif clé en main à Paris

https://www.youtube.com/watch?v=uLzF8P4ZhEc

Scala Patrimoine est heureux de vous présenter une nouvelle solution d'investissement locatif à Paris Intramuros.

Marc Hofer, Directeur Général de DEMARCEAU, et Corinne Grouvel, Directrice du développement, présentent l’Offre DEMARCEAU : une acquisition d’un investissement immobilier locatif clé en main au cœur de la capitale, pour permettre aux investisseurs de préparer sereinement leur retraite et de transmettre un patrimoine de qualité à leurs enfants.

Qu’est-ce qu’un DEMARCEAU ?

Corinne Grouvel. Un DEMARCEAU est un investissement immobilier patrimonial haut de gamme au cœur de Paris. Un appartement de 30 mètres carrés pour un budget tout compris d'environ 500 000 €, loué en bail société à une grande entreprise.

Paris demeure-t-il un bon investissement patrimonial ?

Marc Hofer. L'immobilier parisien reste l'un des plus prisés au monde. D'abord parce que Paris est considérée comme la plus belle ville de la planète. Et c'est encore plus vrai après son incroyable mise en lumière lors des derniers Jeux Olympiques. Et puis parce qu'au plan international, le prix de l'immobilier dans la capitale reste très attractif. Investir dans l'immobilier parisien, c'est le choix de l'émotion et du prestige, mais également de la stabilité, car Paris reste une valeur refuge sur le long terme. Le prix de l'immobilier évolue positivement, et cela même en temps de crise. La tension locative est également maximale. Lorsque votre bien est de qualité, trouver un locataire rapidement n'est jamais un problème.

Sur ce marché, que propose DEMARCEAU ?

Corinne Grouvel. En moins de trois ans, DEMARCEAU s'est imposé comme un expert incontournable dans l'achat, la rénovation et la location d'appartements haut de gamme de type pied-à-terre d'environ 30 mètres carrés au cœur de Paris. Comme vous le savez, investir dans l'immobilier parisien est un exercice particulièrement délicat. Rechercher le bien adapté à votre projet, le rénover en respectant la réglementation énergétique, coordonner les travaux, gérer les équipes d'artisans, concevoir la décoration, acheter et installer les meubles, puis gérer les locataires. En bref, votre projet peut rapidement s'apparenter à un véritable parcours du combattant. Ce que vous offre DEMARCEAU, c'est un accompagnement à 360 degrés.

« On ne pourra jamais remettre en cause la qualité de l'immobilier haut de gamme parisien »

Quelles sont les étapes d’une opération DEMARCEAU ?

Marc Hofer. Comme a pu le dire Corinne, DEMARCEAU se positionne vraiment comme un family office immobilier qui vous accompagne de A à Z. Nous mettons un point d'honneur à suivre toutes les étapes de votre projet avec la plus grande rigueur, accompagné par de vrais professionnels. Nous commençons notre prestation par le sourcing de votre appartement dans un beau quartier typiquement parisien, un bel immeuble, de jolies parties communes, un étage élevé, et puis un métro à moins de cinq minutes à pied. Et puis, on lance l'appel d'offres et on sélectionne les artisans avec notre équipe d'architectes. On supervise enfin l'ensemble des travaux dans les règles de l'art. On s'occupe de la décoration d'intérieur et puis également de la gestion locative en général. Entre la signature de la promesse d'achat et la mise en location de votre appartement, il faut compter entre six et huit mois.

Quel est le profil des locataires ?

Corinne Grouvel. Chez DEMARCEAU, nous ne proposons pas de location courte durée de type Airbnb. Nous avons choisi de louer vos appartements sur le long terme à de grandes entreprises françaises et internationales dont la solidité financière sécurise vos revenus et donc votre investissement. Ces sociétés utilisent les appartements comme logement de fonction pour leurs cadres ou leurs dirigeants.

L’offre DEMARCEAU est-elle comparable à des produits de défiscalisation (Pinel, Malraux, …) ?

Marc Hofer. Non, notre offre n'est pas comparable à des produits de défiscalisation. Sous prétexte d'un avantage fiscal, vous allez le plus souvent payer ce type de produit largement au-dessus du prix du marché. De plus, leur rentabilité est dépendante d'un bail signé par un gestionnaire qui, le plus souvent, révise les conditions à la baisse assez rapidement. Et puis enfin, ce type d'investissement est très peu liquide puisqu'il n'y a pas de marché secondaire.

Si un jour vous voulez revendre votre bien, ce sera le plus souvent à la casse. À l'inverse, avec DEMARCEAU, nous achetons des biens idéalement situés au cœur de la capitale. Nous les achetons au prix du marché ou avec une décote en fonction des opportunités. À Paris, la demande est toujours très élevée, tant à la location qu'à la vente, ce qui garantit à la fois la solidité et la liquidité de votre investissement, en fonction de vos besoins.

Un mot de conclusion

Corinne Grouvel. L'investissement DEMARCEAU est d'abord un investissement coup de cœur, parce que devenir propriétaire d'un ou de plusieurs appartements au cœur de la ville Lumière, c'est quand même particulièrement séduisant. C'est un investissement tangible, parce que vous pouvez concrètement vous y projeter, vous et les membres de votre famille. Et c'est un investissement sécurisé, car on ne pourra jamais remettre en cause la qualité de l'immobilier haut de gamme parisien. Et puis, le plus important selon moi, c'est un investissement dont vous serez toujours fier et que vous pourrez transmettre avec bonheur à vos enfants et petits-enfants.

N’hésitez pas à consulter le site www.demarceau.fr pour découvrir quelques exemples d'appartements. Vous pouvez également contacter Corinne Grouvel par e-mail à grouvel@demarceau.fr pour toute demande d’informations complémentaires ou pour discuter de votre projet.

Le rendez-vous des marchés financiers - Octobre 2024

Marchés financiers & économie : les points clés

- Les marchés financiers continuent de bien se comporter, malgré les incertitudes économiques et géopolitiques.

- Le cours du baril de pétrole amorce un rebond, alimenté par la crainte d'une escalade du conflit opposant Israël à l'Iran.

- Afin de préserver la robustesse du marché de l'emploi américain, la Réserve fédérale a assoupli sa politique monétaire et amorcé un nouveau cycle de baisse des taux.

- Au cours du deuxième trimestre, la croissance de la zone euro s'est limitée à 0,2 %, contraignant la Banque centrale européenne à poursuivre sa politique de réduction des taux.

Quelles performances sur les marchés financiers ?

-

Le conflit entre Israël et l’Iran s’intensifie

La situation au Moyen-Orient s'embrase. Grâce à des informateurs infiltrés au sein des rangs iraniens, les services israéliens sont parvenus à éliminer Hassan Nasrallah, chef spirituel du Hezbollah, un mouvement islamiste chiite libanais. Ce dernier a été abattu dans son quartier général, niché au cœur de la banlieue sud de Beyrouth. En représailles, le Hezbollah et le régime iranien, alliés de longue date, ont riposté avec une salve de 200 missiles tirés depuis le Liban en direction d’Israël. Bien que la majorité de ces projectiles aient été interceptés par le bouclier défensif israélien, la crainte d'une riposte massive de Tsahal, l'armée israélienne, ne cesse de croître. Une escalade dans l’intensité du conflit semble désormais inévitable.

Pour l’heure, les marchés financiers ne réagissent pas avec une trop grande inquiétude face à cette montée des tensions. Lors de sa dernière intervention publique, le président des États-Unis, Joe Biden, a réaffirmé qu’il restait encore possible « d'éviter une guerre totale au Moyen-Orient, même si de nombreux obstacles subsistent ». Toutefois, les signes d’instabilité sont palpables : le cours du baril de pétrole, après plusieurs semaines de baisse, a bondi à 78 dollars, témoignant des incertitudes qui planent sur la région.

-

Les marchés mondiaux toujours dans le vert

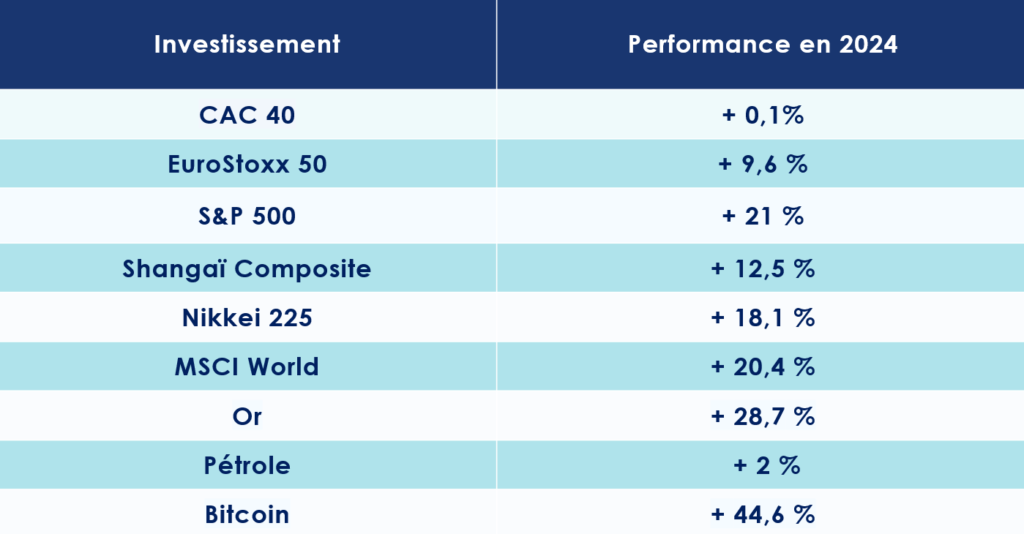

L'avance économique des États-Unis sur l'Europe trouve naturellement son reflet sur les marchés boursiers. En effet, les actions européennes se négocient à une décote significative par rapport à celles du pays de l'Oncle Sam. Actuellement, le ratio cours/bénéfice en Europe est de 14,4 fois, contre 24,0 fois aux États-Unis.

Cette année, sans surprise, les indices américains caracolent donc en tête. Le S&P 500 s’envole de plus de 20 % depuis le 1er janvier, devançant ainsi l’Euro Stoxx 50 de 10 points !

En France, les marchés actions peinent toujours à séduire les investisseurs, freinés par les incertitudes politiques et une dette publique qui ne cesse de s'alourdir. Néanmoins, depuis le début de l’année, le CAC 40 se maintient à l’équilibre, oscillant autour des 7 520 points.

Ailleurs dans le monde, les marchés chinois semblent renouer avec la faveur des investisseurs. Porté par les mesures annoncées par le gouvernement et la Banque populaire de Chine, l’indice Shanghai Composite a bondi de 20 % en moins de dix jours. Depuis le début de l’année, l’indice phare de la bourse chinoise affiche un gain impressionnant de 12,6 %.

Au Japon, le Nikkei 225 poursuit son ascension, avec une hausse de 16,06 % en 2024. En Inde, le Nifty 50 n’est pas en reste, enregistrant une progression de 15 % sur la même période.

-

Endettement : la France et les États-Unis sous pression

C’est un symbole dont la France se serait bien passée. Désormais, l'Espagne emprunte à un taux plus avantageux que notre pays. Le taux de l’Obligation Assimilable du Trésor (OAT) français à 10 ans s’établit actuellement à 3,01 %, contre 2,99 % pour le titre équivalent de la dette espagnole.

En d'autres termes, les investisseurs expriment leurs doutes quant à la capacité de l'État français à maîtriser son budget et à contenir une dette en pleine explosion. D’après les derniers chiffres communiqués par le nouveau Premier ministre, Michel Barnier, le déficit public de la France devrait excéder 6 % en 2024, tandis que la dette atteint désormais 112 % du PIB.

L’inquiétude se fait également sentir aux États-Unis, où la dette publique a atteint l’impressionnant montant de 35 700 milliards de dollars. Comme le rappelle Thomas Veillet, expert en finance de marché : « Depuis juin 2023, la dette a augmenté de 14 %, soit 4 000 milliards de dollars. Or, sur la même période, le PIB n’aura crû que de 1 500 milliards. La dette américaine progresse donc 2,7 fois plus vite que la croissance de son économie. » Actuellement, le taux de rendement de l’obligation d’État américaine à 10 ans s'élève à 4 %.

Les prochaines élections américaines, accompagnées de promesses électorales généreuses de la part des deux candidats, Donald Trump et Kamala Harris, risquent d'aggraver la situation financière des États-Unis.

États-Unis : la FED reprend la main

À moyen terme, les analystes financiers continuent de privilégier le scénario d'un atterrissage en douceur de l'économie mondiale. Ils n'anticipent pas de récessions. Selon la Banque mondiale, le PIB mondial devrait progresser de 2,6 % en 2024. Cependant, les incertitudes demeurent élevées.

-

Des statistiques contrastées

Les statistiques publiées aux États-Unis révèlent une économie en perte de vitesse, marquée par une érosion de la confiance des acteurs économiques. L’indice de confiance des consommateurs a chuté à 98,7 points en septembre, se situant en dessous des 103,8 prévus par les analystes, selon l’enquête menée par le Conference Board. Parallèlement, la confiance des petites et moyennes entreprises, mesurée par la NFIB, a également reculé en août, passant de 93,7 à 91.

Surtout, la consommation des ménages semble être principalement alimentée par l’endettement. Au cours des derniers mois, les Américains ont largement utilisé leurs cartes de crédit, ayant épuisé une grande partie de leurs réserves d’épargne. Ainsi, le total des crédits à la consommation a augmenté de 25,5 milliards de dollars en juillet, atteignant un nouveau record historique de 5 100 milliards de dollars. En à peine 15 ans, la dette des consommateurs américains a tout simplement doublé. Autre nouvelle préoccupante : la part des impayés sur les cartes de crédit a grimpé de 9,1 %.

Toujours est-il que la croissance du PIB des États-Unis reste très robuste. Celle-ci s'est établie à 3% en rythme annualisé au deuxième trimestre selon le département du Commerce. Le département du Commerce a également révisé à la hausse la croissance au premier trimestre, à 1,6% contre 1,4% initialement annoncé.

-

Les yeux des banquiers centraux rivés sur l’emploi

Pour piloter sa politique monétaire, la Réserve fédérale scrute les chiffres de la croissance, bien sûr, mais aussi ceux l'évolution des chiffres de l'emploi. Or, ce dernier vient de connaître un rebond inattendu après cinq mois de ralentissement. En septembre, les entreprises américaines ont créé 143 000 emplois privés, alors que les prévisions tablaient sur 125 000. Un chiffre confirmé par le Bureau of Labor Statistics qui a lui aussi annoncé, à la surprise générale, que l’économie américaine avait créé 254 000 emplois en septembre, soit 107 000 emplois de plus que prévu

Cependant, la moyenne sur trois mois demeure faible, à seulement 119 000, l'un des niveaux les plus bas depuis 2020.

Parallèlement, un autre indicateur inquiétant se dessine : l'indice de l'emploi a été publié à 43,9, contre 46 en septembre. C'est le quatrième mois consécutif en contraction.

Bien que le taux de chômage reste relativement bas à 4,1 %, il a toutefois connu une augmentation au cours des dix derniers mois, s'établissant à 3,4 % en 2023.

La hausse des salaires s'essouffle (un peu) également, tandis que le taux de démission, qui avait flambé ces dernières années, est retombé à son niveau de 2018. Avec moins de postes à pourvoir, les Américains semblent désormais plus réticents à quitter leurs emplois pour se lancer dans de nouvelles aventures professionnelles.

Dans ce contexte, la Réserve fédérale anticipe un taux de chômage atteignant 4,4 % d'ici la fin de l'année. Cette prévision constitue l'une des raisons majeures, avec la baisse des pressions inflationnistes, qui justifient sa décision d'amorcer un changement dans sa politique monétaire, cherchant ainsi à s'ajuster à une réalité économique en mutation.

-

Une première baisse des taux

Les pressions inflationnistes reculent de manière significative. En août, la hausse des prix à la consommation a été conforme aux attentes, avec une progression de 0,2 % sur le dernier mois et de 2,5 % en glissement annuel, atteignant ainsi son niveau le plus bas depuis février 2021. Jerome Powell anticipe d'ailleurs une poursuite de cette tendance, prévoyant une inflation à 2,1 % d'ici 2025.

Parallèlement, le président de la Réserve fédérale garde un œil vigilant sur l'évolution du marché de l'emploi, l'un des principaux objectifs de son mandat étant de maintenir le plein emploi aux États-Unis. Dans ce contexte, il n'est guère surprenant de voir l'institution américaine changer de cap et amorcer un cycle de baisse des taux. Ainsi, pour la première fois depuis mars 2020, la Fed a annoncé une réduction de 0,5 point de pourcentage de ses taux directeurs.

En choisissant une baisse de cette envergure, les banquiers centraux admettent implicitement que la bataille contre l'inflation est en passe d'être remportée. La priorité se tourne désormais vers la préservation du marché de l'emploi. Les taux directeurs de la Fed se situent à présent entre 4,75 % et 5 %.

Jerome Powell évoque à ce sujet « un ajustement approprié de la politique monétaire pour assurer la solidité du marché de l'emploi. Les décisions à venir seront toutefois prises réunion par réunion, sans suivre de trajectoire prédéfinie. »

De l'avis de nombreux analystes, cette baisse des taux pourrait se poursuivre d'ici la fin de l'année.

Pour conclure, la Réserve fédérale américaine a maintenu ses prévisions de croissance du PIB à 2 % par an jusqu'en 2027.

La croissance européenne s'effrite inexorablement

En 2023, l'Union européenne affichait un taux de croissance modeste de 0,4 %, flirtant dangereusement avec la récession. Cependant, cette année, le ralentissement s’accentue encore davantage. Après un premier trimestre marqué par une progression timide de 0,3 %, le second a vu le rythme fléchir, avec une hausse réduite à seulement 0,2 %. La croissance cumulée de la zone euro au cours des sept derniers trimestres n'a ainsi atteint que 0,6 %. Et, à l’horizon, aucune éclaircie ne semble poindre.

-

Des signes de ralentissement

Les dernières publications des statistiques économiques ont de quoi inquiéter même les analystes les plus optimistes. L’indice PMI composite est tombé à 48,9 en septembre, signalant une contraction de l’activité pour la première fois après sept mois d'expansion. Quant à l'indice définitif HCOB des directeurs d'achat (PMI) de la zone euro, il a chuté à 45,0 en septembre, contre 45,8 en août, se maintenant bien en dessous de la barre des 50, seuil qui sépare croissance et contraction.

Dans ce contexte, la baisse de la production industrielle en juillet (-0,3 %) n'est, hélas, guère surprenante. « La production industrielle de la zone euro devrait reculer d'environ 1 % au troisième trimestre par rapport au précédent », prévient Cyrus de la Rubia, chef économiste chez Hamburg Commercial Bank. « Avec des commandes en chute libre, il est raisonnable de s'attendre à une nouvelle baisse de la production d'ici la fin de l'année », a-t-il ajouté dans des propos relayés par le média financier L’Echo.

Tout porte donc à croire que la stagnation de l’économie de la zone euro est imminente. D’autant plus que, en France, l'un des moteurs économiques de l’Union, l'indice PMI composite a enregistré sa plus forte baisse en quinze mois.

Autres signes inquiétants d'un ralentissement à venir : la consommation des ménages a chuté de 0,1 % par rapport au trimestre précédent. L'investissement, lui aussi, a ralenti, enregistrant une baisse de 0,55 point de pourcentage au cours de la même période.

-

L’Allemagne : le coup de la panne

L’Allemagne, pilier économique de la zone euro, traverse actuellement une période de turbulences. L'enquête IFO, qui reflète le climat des affaires pour le mois de septembre, témoigne de ce malaise : l’indice est retombé à 48,5, indiquant une contraction économique, alors que les prévisions tablaient sur 50,5. De son côté, l'indice ZEW du sentiment économique a lui aussi marqué un net recul en septembre, se chiffrant à +3,6, soit une baisse de 15,6 points par rapport à son niveau d'août.

Les signes inquiétants ne s'arrêtent pas là. L'indice des services, bien que toujours en territoire positif, a atteint 50,5, son plus bas niveau depuis sept mois. Quant à l'indice manufacturier, il poursuit inexorablement sa chute, s'établissant à 44,8, son plus bas niveau en neuf mois.

Selon la Bundesbank, « l'économie allemande est peut-être déjà en récession, bien qu'un ralentissement économique sévère ne semble pas envisageable dans l'état actuel des choses. » L'institut IfW de Kiel anticipe une contraction de 0,1 % de l'économie en 2024, après un recul déjà constaté de 0,3 % en 2023.

La Bundesbank rejoint ce constat prudent. Elle souligne que l’économie allemande pourrait stagner ou enregistrer une légère baisse au troisième trimestre, après une contraction surprise de 0,1 % lors du trimestre précédent. À plus long terme, l’institution se veut toutefois rassurante : selon son président, "une récession marquée par un déclin significatif, généralisé et durable de la production économique n'est pas envisagée pour le moment."

Fortement dépendante de ses exportations, notamment vers la Chine, l'Allemagne espère néanmoins tirer profit du plan de relance récemment annoncé par Pékin.

-

La BCE réagit enfin

L’inflation dans la zone euro a chuté brusquement, passant de 2,2 % en août à 1,8 % en septembre, sous l’effet conjugué de la baisse des coûts de l’énergie et d’une chute significative des prix des services.

Pour Christine Lagarde, « il est probable que le chiffre de l'inflation en septembre soit proche de 2 %, en deçà du scénario de base de la BCE. La lutte contre l'inflation progresse, et le processus de désinflation est en cours. »

Résultat des courses, la BCE a réagi en annonçant une nouvelle baisse de 25 points de base du taux directeur de l’institution européenne, le portant à 3,5 %. C'est la deuxième réduction de ce cycle, après une première diminution de 0,25 % en juin dernier. Les marchés anticipent désormais deux baisses de taux d'ici la fin de l'année.

Suffira-t-il à relancer une économie atone ? Rien n'est moins sûr. En vérité, de nombreux économistes s’interrogent sur la lenteur des prises de décisions et sur le niveau des taux, qu’ils jugent encore bien trop élevé.

La Chine déploie son plan de relance

L’économie chinoise va de mal en pis. Au deuxième trimestre de 2024, le produit intérieur brut n’a enregistré qu’une augmentation de 0,7 % en glissement trimestriel, un rythme qui s’avère être le plus faible depuis 2022. Malgré cette situation préoccupante, les dirigeants chinois affichent une certaine confiance. Xi Jinping a rappelé que l’objectif officiel de croissance de 5 % n’était pas abandonné.

-

Les exportations : l’arbre qui cache la forêt ?

Malgré les affres d’une guerre commerciale menée avec les États-Unis, les données économiques chinoises du mois d’août mettent en lumière la bonne tenue des exportations, qui ont augmenté de 8,7 % en glissement annuel.

Ce dynamisme résulte toutefois d’une stratégie axée sur le volume. Les entreprises, en réduisant leurs prix pour maintenir leurs ventes, témoignent d’un phénomène où les volumes d’expédition ont augmenté plus rapidement que la valeur des exportations au cours des derniers mois. C’est particulièrement visible sur le marché de l’acier, où la Chine inonde le marché mondial en écoulant sa production à vil prix.

Cependant, la demande intérieure demeure faible. Les consommateurs chinois manquent de confiance, ce qui pèse sur l’économie nationale. L’indice de confiance des consommateurs s'est affiché à 98,7, nettement en deçà des attentes, qui s'élevaient à 104.

Les importations n’ont progressé que de 0,5 % en glissement annuel, un chiffre bien en deçà des prévisions du consensus. Il en va de même pour les ventes de détail, qui ont enregistré une hausse de 2,1 %, contre une estimation de 2,5 %. L’indice de confiance dans le secteur manufacturier a également fléchi, atteignant 49,41, signalant ainsi une contraction pour le troisième mois consécutif.

Il était devenu évident pour les dirigeants du pays que la Chine nécessitait un environnement de taux d'intérêt plus bas ainsi qu’une politique de relance économique claire pour raviver la confiance. En effet, l'Empire du Milieu rencontre de nombreuses difficultés à sortir de la crise immobilière, dont les répercussions se font durement ressentir par la population, avec 70 % de l'épargne des ménages investie dans cette classe d'actifs.

-

Enfin un plan de relance !

Jusqu'à présent, et avec la bénédiction du Parti communiste chinois, la Banque populaire de Chine avait timidement procédé à quelques baisses de taux, mais celles-ci n'avaient jamais dépassé 0,10 % à chaque fois. Cependant, le temps presse ! La déflation n'est désormais plus très loin. En août, sur un an glissant, la hausse des prix s'est limitée à seulement 0,6 %.

Les dirigeants chinois ont donc décidé de reprendre les choses en main. De nouvelles mesures ont ainsi été annoncées pour stimuler la consommation et l'investissement, s'élevant à un montant proche de 150 milliards d'euros. Le gouverneur de la Banque populaire de Chine, Pan Gongsheng, a ainsi annoncé la baisse des taux de référence à 1,85 % ainsi que l'injection de 9 Md€ dans le système financier. Autre mesure significative : une diminution de 0,5 % des taux d'intérêt hypothécaires pour les prêts immobiliers existants est prévue, offrant un bénéfice estimé à 50 millions de foyers et permettant de réduire les coûts d'emprunt de 19 Md€.

Le gouverneur a également déclaré que la banque centrale réduirait prochainement de 50 points de base le montant des réserves obligatoires (RRR) imposées aux banques, ce qui devrait libérer environ 127 Md€ pour de nouveaux prêts.Pour réaliser l'achat d'une résidence secondaire, les investisseurs verront, par ailleurs, leur l'apport en fonds propres se réduire, passant de 25 % à 15 %.

-

Un doute sur l’efficacité des mesures ?

Les experts s'interrogent sur l'efficacité du programme d'injection de liquidités de la Banque populaire de Chine, au regard de l'extrême faiblesse de la demande de crédit tant de la part des entreprises que des consommateurs. Ils notent par ailleurs l'absence de mesures visant à soutenir l'activité économique réelle.

L'exécutif chinois en a d'ailleurs peut-être pleinement conscience. Par la voix de Pan Gongsheng, il a ouvert la porte à l'annonce d'autres mesures similaires d'ici la fin de l'année.

Les marchés financiers ont cependant très bien accueilli cette nouvelle, l'indice composite de Shanghai bondissant de près de 20 % en quelques séances.

Japon : un nouveau premier ministre

Au Japon, le pouvoir politique change de mains. Le réformateur Shigeru Ishiba accède au poste de Premier ministre, succédant ainsi au modéré Fumio Kishida. Son programme ambitionne, entre autres, une réforme fiscale d’envergure, des hausses de taux d’intérêt, ainsi qu’une appréciation du yen.

En dépit des vives inquiétudes qui hantent les investisseurs, certains économistes estiment qu'Ishiba n'entreprendra pas de réformes radicales à court terme. Cette prudence serait dictée par la composition équilibrée de son gouvernement et les réticences qui persistent au sein de son parti, le Parti libéral-démocrate (PLD).

L'inflation par ailleurs semble se maintenir, soutenue par la hausse continue des salaires. Toutefois, la Banque du Japon (BoJ) a écarté pour l'instant l'éventualité d’une nouvelle hausse des taux.

Les convictions de Scala Patrimoine

Le mois de septembre a dépassé les attentes, s'avérant nettement plus favorable pour les marchés que prévu. Bien que la performance des marchés actions des économies développées n'ait pas excédé 2,5 % pour les régions les plus dynamiques, l'assouplissement du discours monétaire de la Réserve fédérale américaine inaugure un nouveau cycle monétaire, promettant de soutenir l'économie. La baisse progressive de l'inflation vers l'objectif de la Fed a dévié l'attention de cette dernière vers l'affaiblissement du marché de l'emploi.

-

Les marchés actions

Des situations économiques protéiformes

La Fed a initié un cycle de baisse des taux, en commençant par une réduction de 50 points de base sur le taux directeur, une mesure bien accueillie par les marchés, d'autant que les données macroéconomiques, notamment celles de la consommation, restent solides. Les anticipations des marchés concernant une baisse des taux se sont accentuées ces dernières semaines, avec désormais l'attente de cinq réductions d'ici mai 2025, bien que ces prévisions restent sujettes à des fluctuations en fonction des annonces des responsables de la Fed et des rapports sur l'emploi.

En Europe, les nouvelles sont nettement moins optimistes. Malgré une deuxième réduction des taux décidée à la mi-octobre, la BCE reste prudente quant au calendrier des prochaines baisses. La faiblesse de la croissance, particulièrement en Allemagne, ainsi que le manque d'investissements freinent la relance économique, surtout dans un contexte d'austérité nécessaire. Les taux d'intérêt élevés pèsent davantage en Europe, avec des conditions de crédit toujours contraignantes malgré un léger relâchement. Bien que l'inflation soit passée sous la barre des 2 % dans certains pays européens en septembre, indiquant une atténuation de la pression sur les consommateurs, la situation économique globale reste bien plus préoccupante en Europe qu'aux États-Unis.

En septembre, le gouvernement chinois, après plusieurs mois d'attente, a également annoncé un ensemble de mesures de stimulation monétaire, budgétaire et financière pour contrer la dégradation de la situation économique. Ces annonces ont suffi à propulser l'indice des actions domestiques chinoises de 29 % par rapport à son point bas annuel, ce qui a aussi favorisé un rebond de près de 7 % de l'indice des actions des marchés émergents en septembre. Cependant, à moyen terme, une reprise durable des prix de l'immobilier serait nécessaire pour restaurer la confiance des ménages chinois et stimuler la demande.

Une prudence qui s’impose sur les marchés actions ?

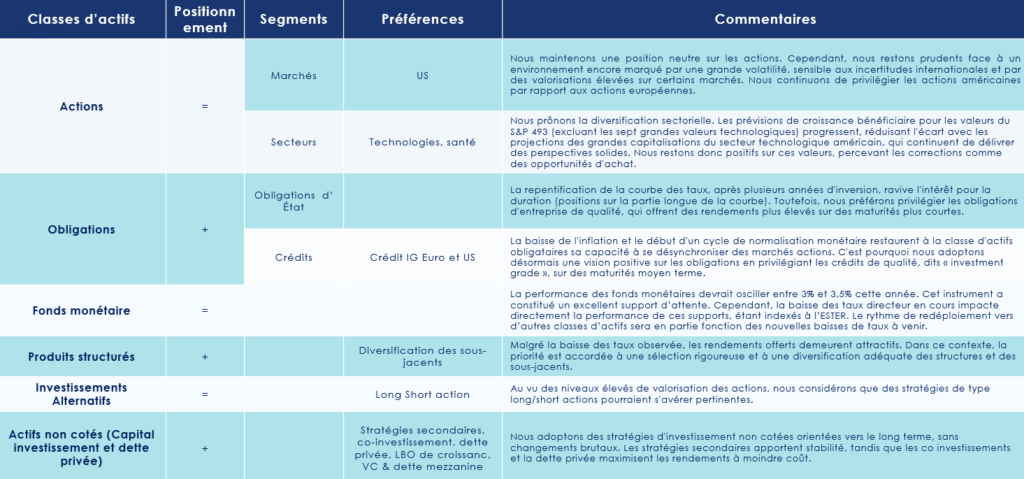

Dans ce contexte, nous maintenons une position neutre sur les marchés actions. Le scénario principal d'un atterrissage en douceur, associé aux baisses de taux attendues, soutient les actifs risqués. Cependant, nous restons prudents face à un environnement encore marqué par une grande volatilité, sensible aux incertitudes internationales (élections américaines, tensions géopolitiques) et par des valorisations élevées sur certains marchés.

Nous continuons de privilégier les actions américaines par rapport aux actions européennes, notamment en raison de la solidité du momentum économique aux États-Unis, de la désynchronisation des politiques budgétaires avec l'Europe, et de la robustesse des prévisions de croissance des bénéfices.

Une rotation sectorielle se dessine

Il convient de souligner l'importance de la diversification sectorielle, particulièrement dans un contexte où nous observons une déconcentration de la performance. Ces derniers mois, une rotation sectorielle a bénéficié aux secteurs présentant des valorisations plus attractives. Les prévisions de croissance bénéficiaire pour les valeurs du S&P 493 (excluant les sept grandes valeurs technologiques) progressent, réduisant l'écart avec les projections des grandes capitalisations du secteur technologique américain, qui continuent de délivrer des perspectives solides. Nous restons donc positifs sur ces valeurs, percevant les corrections comme des opportunités d'achat. Bien qu'un environnement de baisse des taux soit favorable aux petites capitalisations, nous déconseillons une surexposition à ces dernières, malgré des valorisations attrayantes. Ces valeurs peinent à retrouver une performance durable, dans un contexte où les leaders du marché concentrent la liquidité.

Enfin, s'exposer au Japon ou aux marchés émergents, tout en couvrant le risque de change, peut offrir une bonne diversification. Toutefois, nous recommandons de limiter l'exposition à la Chine, malgré les récentes annonces, et d'attendre des mesures plus significatives pour un impact durable sur la demande. Nous maintenons une opinion favorable sur l'Inde, malgré des valorisations élevées.

-

Les marchés obligataires

En septembre, la baisse des taux d'intérêt des obligations souveraines s'est poursuivie, avec un recul d'environ 20 points de base sur la partie longue de la courbe des deux côtés de l'Atlantique, et de 30 points de base sur la partie courte, plus fortement impactée par la baisse des taux directeurs. Ces baisses ont continué à soutenir les valorisations des obligations.

L'écart entre l'OAT française et le Bund allemand a fluctué autour de 80 points de base, une prime de risque qui devrait perdurer en raison de la fragilité de la situation budgétaire française et de l'absence d'efforts notables pour réduire les dépenses publiques. Il est à noter que l'OAT française, après avoir dépassé les obligations souveraines portugaises à 10 ans, affiche désormais un rendement supérieur à celui de l’Espagne. La présentation du plan budgétaire de la France à Bruxelles, prévue à la fin du mois, sera un événement à suivre de près.

Une classe d’actifs qui bénéficie de la baisse de l’inflation

La baisse de l'inflation et le début d'un cycle de normalisation monétaire restaurent à la classe d'actifs obligataires sa capacité à se désynchroniser des marchés actions. En cas de déviation du scénario central, une accélération de la baisse des taux directeurs profiterait à la valorisation des obligations en portefeuille. À l’inverse, une ré-accélération de l'inflation pourrait pousser les banques centrales à revenir sur leur stratégie et à relever les taux. Dans ce scénario, les coupons élevés garantiraient tout de même un rendement positif, offrant ainsi une source de revenu stable pour les investisseurs. C'est pourquoi nous adoptons désormais une vision positive sur les obligations, en privilégiant les crédits de qualité, dits « investment grade », sur des maturités moyen terme, afin de continuer à profiter de rendements attractifs par rapport aux dix dernières années.

D’un point de vue des valorisations, celles-ci apparaissent globalement plus intéressantes que les obligations à haut rendement, en raison de la compression marquée des spreads, permettant ainsi d'améliorer la qualité crédit du portefeuille. Les obligations subordonnées financières émises par de grandes banques systémiques européennes constituent également une source de diversification dans le segment obligataire. La subordination de cette dette offre des rendements plus élevés que la dette senior, alors même qu’elle est émise par des banques dont les bilans se sont considérablement renforcés au cours des dix dernières années, grâce à un cadre réglementaire bancaire plus strict. Il est toutefois recommandé de privilégier les titres présentant un risque moindre dans la hiérarchie de subordination.

L’attrait du haut rendement ?

Le segment des obligations à haut rendement (« High Yield ») demeure un outil de diversification pertinent dans une allocation obligataire. Le taux de défaut reste historiquement bas, et le marché américain, plus profond avec un plus grand nombre d’émetteurs, offre une prime de risque significativement supérieure à celle observée en Europe. Le coût de couverture du risque de change doit néanmoins être pris en compte. Nous préconisons de se concentrer sur les titres notés BB et B, à des maturités courtes voire très courtes, afin de limiter le risque de refinancement (très faible pour 2025) et d’atténuer la sensibilité aux taux.

La dette émergente en devise forte constitue également une option à considérer pour booster le rendement du portefeuille obligataire, car cette classe d'actifs tend à surperformer historiquement lors des cycles de baisse des taux de la Fed.

Enfin, la repentification de la courbe des taux, après plusieurs années d'inversion, ravive l'intérêt pour la duration (positions sur la partie longue de la courbe). Toutefois, nous préférons privilégier les obligations d'entreprise de qualité, qui offrent des rendements plus élevés sur des maturités plus courtes, limitant ainsi l’exposition à la volatilité des taux.

-

Les investissements alternatifs

Nous avions initialement adopté une position défavorable vis-à-vis de ces stratégies cette année, préférant nous positionner à la hausse sur les actions et les obligations. Jusqu'à présent, nous avons également privilégié les placements monétaires, en raison de l'attrait du couple rendement/risque qu'ils offraient. Toutefois, au vu des niveaux élevés de valorisation des actions, en particulier sur certains marchés, et des disparités au sein même de cette classe d'actifs, nous considérons que des stratégies de type long/short actions pourraient s'avérer pertinentes. Ces stratégies permettraient non seulement de protéger l'exposition aux marchés actions en cas de baisse des valeurs, mais également de surperformer les indices sur les marchés les plus complexes.

-

Les produits structurés

Nous continuons de privilégier les produits structurés en raison de leur capacité à s’adapter aux objectifs de rendement d'un investisseur tout en permettant une gestion maîtrisée de l’exposition au risque des marchés financiers. Malgré la baisse des taux observée, les rendements offerts demeurent attractifs. Dans ce contexte, la priorité est accordée à une sélection rigoureuse et à une diversification adéquate des structures et des sous-jacents. Les opportunités d’investissement sont nombreuses, mais il est primordial de bien comprendre les mécanismes de ces produits avant de s'engager, afin d'éviter toute déconvenue.

-

Le capital-investissement et la dette privée

L'intérêt croissant des investisseurs institutionnels pour les actifs non cotés demeure une tendance clé, accentuée par un contexte de baisse progressive des taux d'intérêt en 2024. Cette dynamique stimule les flux vers les fonds destinés au marché de détail.

Une vision positive pour la classe d’actifs

En adoptant une approche mesurée à court terme, nous conservons une vision positive pour le private equity. Nous continuons de privilégier les stratégies secondaires, qui permettent d’accéder à des opportunités de valorisation intéressantes. Parallèlement, les fonds de co investissement restent au cœur de notre approche pour maximiser les rendements tout en minimisant les coûts.

Les stratégies de dette privée gagnent également en importance dans ce contexte de baisse des taux, offrant des solutions de financement attractives. De plus, nous restons engagés dans les stratégies de growth buyout, qui soutiennent les entreprises en phase d’expansion, ainsi que dans la dette mezzanine, qui fournit un financement flexible, particulièrement adapté à un environnement de financement plus favorable. Ces stratégies renforcent notre portefeuille en saisissant des opportunités sur un marché en transformation. Enfin, le venture capital (VC) connaît un regain d’intérêt, offrant des perspectives prometteuses pour financer des startups innovantes, notamment dans les secteurs de la technologie et de la transition énergétique.

Quelle allocation choisir ?

Nous favorisons une approche diversifiée des investissements non cotés, conçue pour s'inscrire dans une stratégie à long terme, sans changements trop brusques. Pour optimiser un portefeuille dans ce contexte, nous recommandons une stratégie équilibrée. Cela inclut une allocation aux stratégies secondaires pour la stabilité, une exposition au capital-risque (VC) pour capter le potentiel de rendements élevés, et des investissements dans le LBO pour bénéficier de l'effet de levier. Le growth equity permet d'exploiter la croissance des entreprises établies, tandis que la dette mezzanine profite de taux compétitifs, diversifiant ainsi le risque et maximisant les opportunités de rendement.

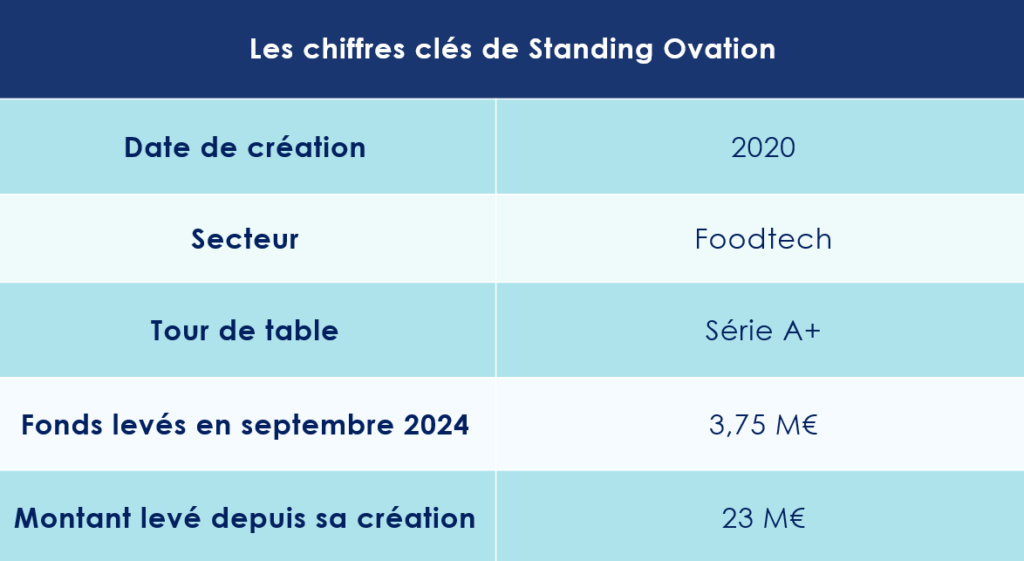

Standing Ovation passe la seconde

Standing Ovation vient de concrétiser une levée de fonds de 3,75 millions d’euros. Une opération qui porte ainsi à 23 M€ les capitaux totaux levés depuis sa création.

Le spécialiste de la fermentation de précision

En 2020, Frédéric Pâques et Romain Chayot, ingénieurs de formation et anciens collaborateurs de Global Bioenergies, prenaient un tournant dans leur carrière en fondant Standing Ovation, une startup française novatrice spécialisée dans la fermentation de précision.

Le cœur de leur activité repose sur la production d'une protéine clé des produits laitiers : la caséine. Cette dernière joue, en effet, un rôle primordial dans la reproduction des textures caractéristiques du fromage ou de la crème glacée.

« Il existe deux grandes familles de protéines que l’on peut produire par la fermentation de précision : le lactosérum et la caséine. Aujourd'hui, aucune entreprise ne commercialise encore de caséines, or c’est précisément ce que nous visons, car c’est cette protéine qui confère aux fromages leur texture unique et leurs propriétés culinaires », explique Romain Chayot.

L’objectif de Standing Ovation est ambitieux : produire des protéines de lactosérum sans aucune exploitation animale. Pour ce faire, la startup s’appuie sur des matières premières végétales, telles que des sucres issus de la betterave ou du blé. Grâce à ce procédé, la caséine est recréée avec une fidélité absolue. Celle-ci présente ainsi exactement les mêmes propriétés que celle que l’on retrouve naturellement dans le lait animal : mêmes acides aminés, même digestibilité, même richesse en calcium…

« Un peu à l’image de la fermentation qui transforme le blé en pain ou le raisin en vin, Standing Ovation vise à transformer des produits de l’industrie agroalimentaire, tels que les sucres ou les huiles, en protéines à haute valeur ajoutée. » abonde le co-fondateur de la foodtech.

Celle-ci s'attèle désormais à la commercialisation de sa caséine brevetée, baptisée "Advanced Casein", pour 2025. Cette innovation devrait ainsi intégrer une large gamme de produits, notamment les fromages, les glaces et les yaourts.

Une nouvelle levée de fonds

Au début de l'année, Stading Ovation avait déjà bénéficié d’un financement de 3 M€ de l’État et de Bpifrance. Une démarche récemment renforcée par une nouvelle levée de fonds, s’élevant cette fois-ci à 3,75 M€. Celle-ci porte donc à 23 millions d’euros le total des capitaux levés depuis sa création en 2020.

Ce sont les actionnaires historiques qui ont de nouveau contribué à cette opération. Parmi les investisseurs, nous pouvons citer le fonds Astanor Ventures, mais également PeakBridge, Seventure Partners, Big Idea Ventures et Good Startup. Un acteur majeur de l’agroalimentaire français a aussi pris part à ce tour de table : le groupe Bel. Celui-ci est connu pour ses marques telles que La Vache qui rit, Babybel ou Boursin. L'entreprise française figurait déjà parmi les actionnaires de la start-up et avait établi un partenariat exclusif avec elle pour les applications fromagères.

Des vertus écologiques

Standing Ovation met en œuvre des procédés profondément respectueux de l'environnement. Ceux-ci génèrent dix fois moins d'émissions de CO2 et n'utilisent ni antibiotiques, ni OGM. « Nous sommes capables de produire de la caséine en une heure, quand il faut trois ans à une vache pour en générer », se réjouit le fondateur de cette start-up dans une interview accordée à We Demain. Il ajoute : « En prenant en compte tous les paramètres, et en comparant notre production à celle de l'industrie laitière traditionnelle, nous réduisons nos émissions de gaz à effet de serre de 94 %, notre consommation d'eau de 90 %, et nos besoins en terres agricoles de 99 %. »

De plus, dans une dizaine d'années, un agriculteur sur deux aura pris sa retraite. Cette situation démographique pourrait d'ailleurs impacter la taille du cheptel français et, par ricochet, la production laitière. Certaines études mettent en garde : la France risque de perdre sa souveraineté en matière de production laitière.

Cette préoccupation est partagée par Laetitia de Panafieu, représentante d'Astanor au Conseil de Surveillance de Standing Ovation : « Nourrir 10 milliards d'êtres humains dans un monde où les émissions de CO2 doivent être réduites et où les ressources en eau et en terres arables se raréfient est l'un des plus grands défis du XXIe siècle. »

Accélérer le développement à l'international

Lauréate du programme FrenchTech 2030, Standing Ovation entre à présent dans une phase cruciale de son industrialisation. La start-up doit désormais accélérer la commercialisation de sa protéine brevetée. Afin de franchir cette étape décisive avec assurance, la direction a fait appel à un nouveau président : Yvan Chardonnens. Leader chevronné, doté d'un profil résolument opérationnel, il possède une solide expérience du marché international BtoB. Un savoir faire acquis notamment chez Firmenich, Unilever, Roquette ou encore Oterra.

Son arrivée a été chaleureusement accueillie par Romain Chayot : « Il nous fallait une personnalité d'envergure internationale, dotée de compétences nouvelles, pour nous aider à briser ce plafond de verre. »

Et si c’était cela la recette du succès ?

B Smart TV : Guillaume Lucchini s’exprime sur la concentration du marché de la gestion de patrimoine

L’émission Enjeux Patrimoine, diffusée sur B Smart TV, s’intéresse aux nombreuses opérations capitalistiques qui ont récemment marqué le marché de la gestion de patrimoine, tout en mettant en lumière la volonté de certains cabinets de conseil de préserver leur indépendance. Pour en discuter, le journaliste Nicolas Pagniez a notamment reçu Guillaume Lucchini, associé-fondateur du multi-family office Scala Patrimoine.

Nicolas Pagniez. Ces dernières années, de nombreux rachats ont été effectués dans le secteur de la gestion de patrimoine. Ces opérations financières sont-elles avant tout motivées par la volonté des dirigeants de mieux accompagner leurs clients. Ou s'agit-il principalement de stratégies purement lucratives ?

Guillaume Lucchini. Le paysage de la gestion de patrimoine est largement dominé par des structures de petite taille. Celles-ci étant souvent unipersonnelles ou comptant moins de cinq collaborateurs. Cependant, au cours de la dernière décennie, le durcissement des réglementations a lourdement pesé sur ces cabinets. Ils ont dû investir énormément de temps et de ressources pour faire face à ces contraintes. Toutes les structures n’ont pas été en mesure de supporter ces nouvelles exigences, en raison des coûts engendrés. Il est donc naturel que beaucoup d'entre elles cherchent à se rapprocher de structures plus grandes ou à fusionner. Il faut bien comprendre qu’aujourd'hui, pour de nombreuses boutiques, le temps consacré aux tâches administratives dépasse celui passé auprès des clients. Pour certaines, il devenait difficile de continuer ainsi. Toutes n’avaient ni les moyens ni la volonté de recruter.

Nicolas Pagniez. Face à cette pression réglementaire, est-il nécessaire d'atteindre une taille critique pour rester indépendant ?

Guillaume Lucchini. Oui, je le crois. Les cabinets de conseil sont aujourd'hui soumis à des obligations extrêmement chronophages. Pour ceux qui n'ont pas les moyens d'embaucher, deux options s'offrent à eux. Se faire racheter ou mutualiser ces coûts avec d'autres structures de taille comparable. Cela a conduit à une vague importante de rachats. Cependant, je crains que cette concentration du marché ne réponde à un objectif autre que celui de mieux servir le client. Elle semble surtout viser à accroître les revenus des conseillers, plutôt que de leur permettre d'offrir une réelle valeur ajoutée à leurs clients. Cette dérive est en grande partie alimentée par le modèle économique de certains fonds d'investissement.

Une grande partie de ces fonds suivent une logique court-termiste d’achat-revente. Ils acquièrent des cabinets, utilisent l'effet de levier de la dette, et cherchent à maximiser leurs marges. Cette face sombre du marché se traduit notamment par la commercialisation de produits structurés ou de fonds de private equity, avec des frais anormalement élevés pour les clients. À mon sens, nous atteignons la limite de ce modèle. Les structures qui rassemblent ces cabinets se lancent aujourd’hui dans une course effrénée à la taille critique, afin de se revendre à des entités toujours plus importantes, dans une logique de buy-out.

Le client cesse alors d'être au cœur des préoccupations lorsque ces cabinets sont rachetés par des fonds d'investissement, lesquels ne voient ces transactions que comme de simples opérations financières, avec la perspective d'une plus-value à moyen terme lors de la revente.

Nicolas Pagniez. Pourtant, le client reste libre de changer de conseiller en gestion de patrimoine s'il le souhaite. Observez vous une vague de mécontentement de leur part ?

Guillaume Lucchini. En effet, nous recevons de plus en plus de sollicitations de la part de clients venant de ces structures. Dès nos premiers échanges, il devient clair qu'ils ne se reconnaissent plus dans le modèle ni dans les valeurs de ces établissements.

Nicolas Pagniez. Comment résiste-t-on aux sirènes du rachat lorsqu'on est sollicité, comme cela a été le cas pour votre multi-family office ?

Guillaume Lucchini. Si l’objectif est réellement de servir au mieux le client, d'enrichir ses compétences et d'évoluer dans un modèle où l’intérêt du client prime, alors s'associer à un fonds d’investissement ou à une entité plus importante peut avoir du sens. Mais il faut bien admettre qu’aujourd'hui, ce n’est pas le modèle dominant.

Un cabinet de conseil qui souhaite poursuivre son développement sans être absorbé doit adopter une stratégie de réinvestissement. Les dirigeants doivent valoriser à la fois leurs clients et leur rôle de conseil, en investissant dans le capital humain, les compétences et l'expérience client. Les associés de notre multi-family office en détiennent l'intégralité du capital. Nous écartons ainsi tout risque de conflit d'intérêts avec un fonds d'investissement qui pourrait nous imposer des objectifs de rentabilité au détriment des clients.

Aujourd'hui, je suis convaincu que le marché est extrêmement favorable aux boutiques comme la nôtre, qui proposent un modèle véritablement indépendant, aussi bien en termes capitalistiques que de conseils.

https://www.youtube.com/watch?v=ALX7j40THDw

Plan d'épargne retraite (PER) bancaire ou assurance : quel contrat choisir ?

Dans les années à venir, l'un des enjeux majeurs pour les Français sera de disposer d’un revenu suffisant pour assurer leur retraite. Ce défi se pose dans un contexte où les finances publiques sont sous forte pression, pouvant contraindre l'État à revoir à la baisse le montant des pensions. Le Plan d'Épargne Retraite (PER) apparaît dès lors comme un levier indispensable pour constituer un capital ou une rente, venant ainsi compléter les régimes de retraite obligatoires. La réforme de 2019, portant sur les produits d'épargne retraite, s’est d’ailleurs imposée comme un succès incontestable.

Elle a conféré aux nouveaux contrats une souplesse et une flexibilité qui faisaient cruellement défaut aux anciens dispositifs, tels que le Plan d'Épargne Retraite Populaire (PERP) ou le contrat Madelin.

L'an dernier, le PER a conquis plus d'un million de nouveaux adhérents, totalisant des versements à hauteur de 14,7 milliards d'euros.

Depuis son lancement, ce ne sont pas moins de 10,4 millions de contrats qui ont été souscrits, portant l'encours cumulé à 108,8 milliards d'euros, selon les chiffres communiqués par le ministère de l'Économie et des Finances.

Le fonctionnement du Plan d’épargne Retraite

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement d'autres dispositifs d’épargne retraite, tels que le PERP, le contrat Madelin ou encore le contrat « Article 83 ».

Désormais, le PER se présente en trois formes distinctes :

– Le compartiment individuel (PERin), alimenté par des versements volontaires et le transfert d'anciens contrats comme le PERP, le contrat Madelin, la Préfon, etc. ;

– La partie "collective" (PERE-collectif), qui recueille notamment les primes d’intéressement et de participation, ainsi que l’abondement de l’employeur ;

– Le compartiment obligatoire (PERO), dédié aux cotisations obligatoires versées par le salarié et l’employeur (anciennement l'Article 83).

Avec cette nouvelle configuration, les épargnants peuvent également transférer l’épargne accumulée sur d'anciens plans vers leur nouveau contrat. « L’épargne accumulée au sein d’un PER est entièrement portable d’un contrat à un autre. Cette caractéristique me paraît essentielle, car elle permet aux investisseurs de faire jouer la concurrence entre les différents acteurs à tout moment de la vie du contrat, et non plus seulement avant sa souscription », souligne Thomas Lebel, family officer au sein du multi-family office Scala Patrimoine.

-

Les cas de sorties anticipées

Malgré les assouplissements introduits par la réforme de 2019, le PER reste toutefois un produit à horizon long terme, souvent qualifié de « produit tunnel ». « Les souscripteurs ne pourront pas récupérer les sommes versées sur leur contrat tant qu’ils n’auront pas cessé leur activité professionnelle, à l’exception de certains cas de déblocage anticipé prévus par la loi », explique Thomas Lebel.

En effet, la législation permet, dans des circonstances précises, d’accéder de manière anticipée aux fonds investis. Thomas Lebel détaille ces situations : « Elles sont strictement encadrées par la loi. Cela inclut, entre autres, le décès du souscripteur ou de son conjoint, leur invalidité, une situation de surendettement, ou encore l’expiration des droits au chômage. Le dernier cas de déblocage anticipé, cette fois plus heureux, concerne l’acquisition de la résidence principale. »

-

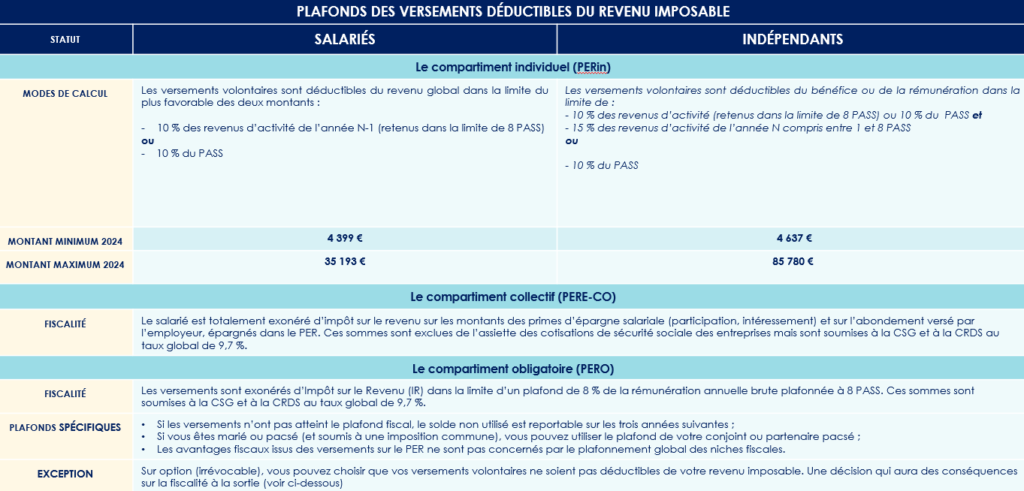

PER : un outil pour réduire son impôt sur le revenu

Cinq ans après sa réforme, l'engouement pour le Plan d'épargne retraite (PER) ne faiblit pas. L'une des principales raisons de ce succès réside dans la possibilité offerte aux épargnants de déduire leurs versements volontaires de leur revenu imposable, sous certaines conditions. Cette déduction permet en effet une réduction immédiate de l'impôt sur le revenu. Cette stratégie constitue ainsi un avantage particulièrement attrayant pour les contribuables les plus lourdement imposés.

« Les versements volontaires peuvent être déduits de l'assiette de votre impôt sur le revenu, dans la limite d'un plafond global annuel. Ce plafond est indiqué sur votre avis d'imposition de l'année précédente », explique Thomas Lebel. Il convient également de noter que ces plafonds varient selon votre statut, qu'il s'agisse de salariés ou de travailleurs indépendants.

- Pour les salariés les versements volontaires sont déductibles dans la limite du montant le plus favorable entre :

- 10 % des revenus d’activité de l’année N-1 - retenus dans la limite de 8 plafond annuel de la Sécurité sociale (PASS)

- 10 % du PASS.

- Pour les indépendants, les versements volontaires sont déductibles du bénéfice ou de leur rémunération dans la limite de :

- 10 % des revenus d’activités (retenus dans la limite de 8 PASS) ou 10 % du PASS et 15 % des revenus d’activité de l’année N compris entre 1 et 8 PASS

- ou 10 % du PASS

Concrètement, plus le taux d’imposition sera élevé, plus les économies d’impôts seront importantes.

Exemple : si un salarié verse 15 000 € sur un PER en 2024, son économie d’impôt 2025 sera égale à :

- 6 750 € si votre taux marginal d’imposition est de 45 % ;

- 6 150 € si votre taux marginal d’imposition est de 41 % ;

- 4 500 € si votre taux marginal d’imposition est de 30 %.

-

Une flexibilité appréciée

Les investisseurs apprécient également la flexibilité inhérente à ce nouveau dispositif. « Avant la réforme, l'obligation de convertir les économies en rente viagère suscitait des réticences chez certains de nos clients », confirme Thomas Lebel.

Désormais, le PER (Plan d'Épargne Retraite) offre une souplesse inédite quant aux modalités de récupération des fonds accumulés. Contrairement à ses prédécesseurs, tels que le PERP ou le contrat Madelin, qui imposaient une sortie exclusivement sous forme de rente viagère, le PER permet à l’épargnant de choisir entre un retrait en capital — en une ou plusieurs fois —, une sortie sous forme de rente, ou même une combinaison des deux.

« Les investisseurs doivent également garder à l'esprit qu'une option de réversion peut être intégrée au contrat. En cas de décès, une rente sera alors versée au bénéficiaire désigné », précise le family officer.

Malheureusement, depuis le 1er janvier, il n’est plus possible d'ouvrir un plan d'épargne retraite pour un enfant mineur ni d'effectuer de nouveaux versements jusqu'à ses 18 ans.

-

Un outil d’aide à la transmission du chef d’entreprise

Le PER présente de nombreux avantages pour les chefs d'entreprise, cherchant à anticiper et optimiser la transmission de leur patrimoine.

Ce contrat leur offre en effet, la possibilité de réaliser des versements volontaires, déductibles des revenus imposables. Des versements qui allègent ainsi immédiatement leur charge fiscale tout en capitalisant pour l’avenir. Dans ce cadre, le souscripteur peut désigner un bénéficiaire en cas de décès, le conjoint ou partenaire pacsé étant souvent privilégié. Ce choix présente un intérêt particulier, car en cas de disparition du titulaire, le capital accumulé sur le PER bénéficie d'une exonération fiscale totale à la sortie, à condition que le plan n’ait pas été liquidé lors du départ en retraite.

Cette exonération post-mortem distingue particulièrement le PER d’autres solutions d’épargne telles que l’assurance-vie. En effet, contrairement à cette dernière, les plus-values réalisées sur un PER échappent aux prélèvements sociaux lors du décès du souscripteur.

Cependant, comme le souligne Guillaume Lucchini, cette stratégie comporte certaines limites. « Cette approche est intéressante, mais elle présuppose que le chef d'entreprise n'aura pas besoin des sommes investies sur le PER au moment de sa retraite ». En d’autres termes, le PER se révèle particulièrement adapté aux entrepreneurs ayant déjà sécurisé d'autres sources de revenus pour leurs vieux jours, et qui peuvent se permettre de laisser ces fonds intacts pour leurs héritiers.

Par ailleurs, Guillaume Lucchini souligne que « l'attrait financier du PER reste circonscrit par les plafonds fiscaux annuels imposés à ce dispositif ». « Le PER s’inscrit donc dans une réflexion plus large et ne saurait, à lui seul, répondre à tous les enjeux liés à la transmission. Il doit donc être utilisé en complément d’autres dispositifs pour maximiser ses bénéfices tout en tenant compte des besoins financiers présents et futurs du souscripteur » prévient le fondateur du multi family office Scala Patrimoine.

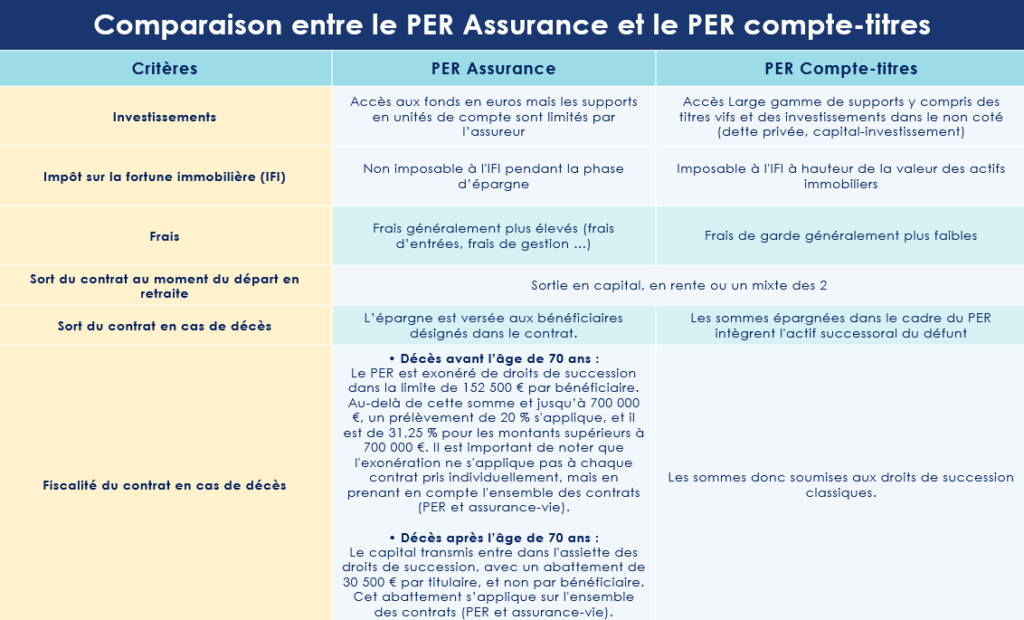

Comparaison entre le PER Compte-Titres et le PER Assurance

Le Plan d'Épargne Retraite (PER) peut être souscrit aussi bien auprès d'un grand assureur (PER Assurance) que d'une banque (PER Compte-Titres). Bien que les principales caractéristiques de ces contrats soient similaires — notamment en matière de fiscalité sur les versements, d'objectifs d'épargne et de modalités de sortie — certaines distinctions méritent d'être mises en lumière.

-

Une structure de frais différente

Comme l'affirme avec insistance l'Autorité des marchés financiers, « les placements ne sont pas gratuits ». En effet, divers frais sont prélevés par les intermédiaires, tels que les assureurs et les sociétés de gestion. L'impact de ces frais sur le rendement des placements ne saurait être sous-estimé. Une étude menée en 2021 par les sénateurs Albéric de Montgolfier et Jean-François Husson, dans le cadre de la protection des épargnants, a révélé qu'à long terme, près de la moitié du rendement d'un placement pourrait être absorbée par ces frais.

Cette situation est vivement regrettée par Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine : « Le niveau des frais — très élevé — pèse de manière excessive sur la performance des épargnants. C'est pourquoi nous accordons une attention particulière à la structure des frais prélevés sur chaque contrat. À cet égard, il est à noter que les PER Compte-Titres sont souvent moins coûteux que les PER Assurance. »

Les solutions d'investissement offertes par ces deux enveloppes diffèrent également. Seul le PER Assurance propose un fonds en euros, un placement prisé par les Français cherchant à sécuriser leur épargne à l'approche de la retraite, ou souhaitant éviter les risques de perte en capital. En revanche, « le PER bancaire offre un univers d'investissement bien plus diversifié, avec un accès notable aux fonds de private equity », souligne Guillaume Lucchini. Pour les investisseurs à long terme, au profil dynamique, le PER Compte-Titres représente ainsi un attrait indéniable.

-

L'attrait du private equity