Le rendez-vous des marchés financiers et de l’économie - Juillet 2026

Les marchés financiers & l’économie : les points clés

- L’espoir d’un apaisement au Moyen-Orient a permis aux marchés de réduire la prime de risque.

- La Fed adopte une posture plus ferme face à une inflation persistante, tandis que l’économie américaine résiste mieux qu’attendu.

- La zone euro montre des signes d’essoufflement, confrontée à une croissance faible et à un retour des pressions inflationnistes qui pousse la BCE à durcir son discours.

- Les marchés actions ont été globalement bien orienté au cours du mois de Juin.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Un accord de paix pour rassurer les marchés, vraiment ?

Se dirige-t-on vers la fin de la guerre qui oppose l’Iran aux États-Unis et à leurs alliés ? Un protocole d’accord a bien été signé entre les parties prenantes le 17 juin dernier.

Le texte s’articule autour de quatre piliers : la réouverture progressive du détroit d’Ormuz, un plan de reconstruction de l’Iran, l’engagement de Téhéran à ne pas se doter de l’arme nucléaire et un assouplissement des sanctions visant ses exportations pétrolières.

Il prévoit qu’un accord définitif devra être négocié dans un délai de 60 jours.

Sur le terrain, pourtant, la réalité est bien différente. Les tensions restent vives. Les Gardiens de la Révolution poursuivent leurs attaques de drones contre des navires transitant par le détroit d’Ormuz.

Washington n’est pas resté sans réponse. Les États-Unis ont mené une nouvelle série de frappes aériennes contre des infrastructures militaires iraniennes.

Depuis, chaque camp accuse l’autre d’avoir rompu le cessez-le-feu le premier. Fidèle à sa rhétorique, Donald Trump a de nouveau affirmé que l’Iran « cessera d’exister » si le conflit armé devait de nouveau reprendre.

Interrogé par L’Agefi, Claudio Galimberti, chef économiste chez Rystad Energy, dit ne pas être surpris par ces nouveaux dérapages et relativise la portée de cet accord : « Un accord signé n’est pas un accord opérationnel, et le différend sur le séquençage - chaque partie insistant pour que l’autre fasse le premier pas - demeure la principale ligne de fracture, tandis que le Liban continue de représenter un facteur imprévisible que ni Washington ni Téhéran ne contrôlent pleinement. »

-

Pétrole : l’heure du reflux sur les marchés ?

Les cours du pétrole ont pratiquement retrouvé leur niveau d’avant la crise, autour de 72 dollars le baril de brent. La signature du protocole de paix a contribué à desserrer l’étau qui pesait sur les prix de l’or noir, dissipant une partie de la prime de risque géopolitique intégrée par les marchés financiers.

La rapidité et l’ampleur de ce repli s’expliquent également par la capacité des principaux producteurs du Golfe à limiter les effets d’une éventuelle fermeture du détroit d’Ormuz. Des infrastructures alternatives ont permis de maintenir une partie des flux d’exportation. « L’augmentation de l’utilisation de l’oléoduc Est-Ouest saoudien, reliant les champs pétroliers du Golfe au port de Yanbu, sur la mer Rouge, ainsi que du pipeline reliant Abou Dhabi au terminal de Fujairah, a permis de compenser près d’un quart des volumes transitant habituellement par le détroit d’Ormuz », souligne Thomas Giudici, directeur de la gestion obligataire chez Auris Gestion.

À cela s’ajoute un autre facteur de stabilisation. Les exportations nettes de pétrole des États-Unis ont fortement progressé ces derniers mois, passant d’environ 5 à près de 9 millions de barils par jour, renforçant la capacité du marché à absorber un éventuel choc d'approvisionnement.

Enfin, la demande chinoise s’est révélée moins dynamique qu’attendu. Pékin a sensiblement réduit ses achats de brut, s’appuyant sur des stocks stratégiques constitués de longue date, tandis que sa dépendance énergétique continue de reculer sous l’effet de la montée en puissance du nucléaire, des énergies renouvelables et de la mobilité électrique.

-

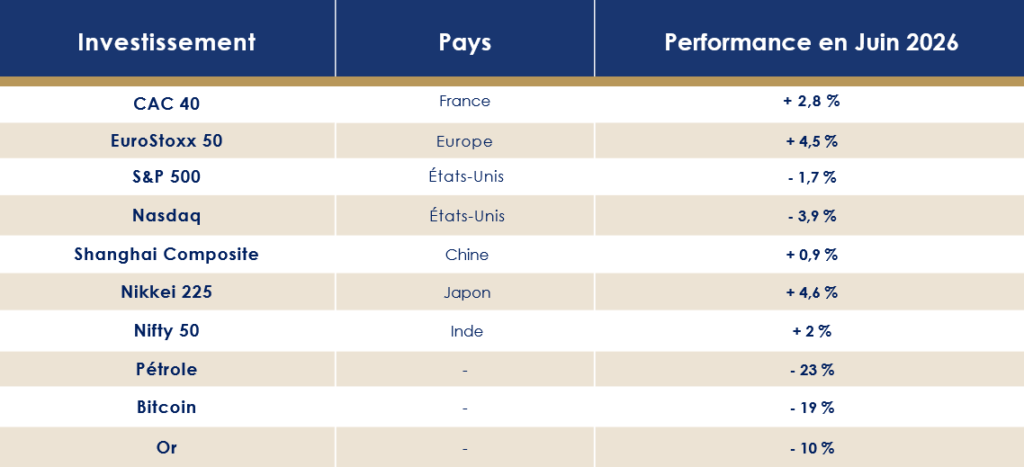

Les performances des marchés financiers

Les grandes places boursières avancent en ordre dispersé, oscillant au gré des événements géopolitiques et des espoirs d’apaisement entre l’Iran et les États-Unis.

Le S&P 500 abandonne 1,7 % sur le mois de juin, pénalisé par les incertitudes qui continuent de peser sur les marchés. Les valeurs technologiques souffrent également. Le Nasdaq perd quasiment 4 % sur la même période.

En Europe, les marchés affichent un visage plus rayonnant, même si les écarts demeurent marqués. L’Euro Stoxx 50 progresse de 4,5 %, tandis que le CAC 40 s’adjuge 2,8 %. Seule exception parmi les grands indices de la zone, le DAX allemand cède 0,1 %.

En Asie, les performances restent plus mesurées. Le Shanghai Composite avance de 0,9 %, tandis que le Nifty 50 indien gagne 2 %.

Du côté des marchés obligataires, les rendements souverains se sont détendus. Le taux de l'emprunt américain à dix ans est revenu à 4,36 %. Le mouvement est également perceptible en Europe, où le rendement du Bund allemand s'établit désormais à 2,88 %, contre 3,61 % pour l'OAT française.

-

SpaceX, les chiffres fous d’une introduction en Bourse historique

75 milliards de dollars levés. Une valorisation de 1 750 milliards de dollars. Un prix d'introduction fixé à 135 dollars par action. Trois jours après son arrivée en Bourse, le titre s'envolait même jusqu'à 225 dollars. Les chiffres donnent le vertige. Avec cette introduction, SpaceX a signé la plus importante valorisation jamais enregistrée lors d'une IPO, dépassant le précédent record détenu par Saudi Aramco.

L’euphorie des premiers jours n’a toutefois pas résisté à l’épreuve du marché. Depuis son pic, l’action a nettement corrigé pour revenir autour de 154 dollars, un niveau désormais proche de son cours d’ouverture fixé à 150 dollars.

Cette baisse s’explique d’abord par les prises de bénéfices, un mouvement classique après une introduction d’une telle ampleur. Mais les investisseurs avancent également des motifs plus fondamentaux.

SpaceX a ainsi annoncé son intention de lever au moins 20 milliards de dollars afin de refinancer une partie de sa dette, dont plusieurs échéances importantes interviendront l’an prochain. Une opération qui pourrait peser sur le titre à court terme.

Autre point de vigilance : les critères extra-financiers. MSCI a attribué à SpaceX la note « CCC », le plus faible échelon de son échelle ESG, évoquant une « forte exposition aux risques et une incapacité à les gérer ». L’agence pointe également une gouvernance jugée particulièrement faible, avec une note de 3,2 sur 10. En cause, notamment, la structure du capital : Elon Musk détient plus de 82 % des droits de vote grâce à des actions assorties de dix droits de vote chacune, contre un seul pour les actions ordinaires.

États-Unis : Kevin Warsh imprime sa marque

Dans sa dernière note de conjoncture, l'OCDE dessine plusieurs trajectoires possibles pour l'économie mondiale. Dans le scénario le plus défavorable, la croissance pourrait tomber à 2 % cette année, après 3,4 % en 2025, avant de ralentir encore à 1,8 % en 2027.

Outre-Atlantique, la première économie mondiale affiche toutefois une résistance supérieure aux attentes. Au premier trimestre, le PIB américain a finalement progressé de 2,1 % en rythme annualisé, contre une première estimation de 1,6 %. Un net rebond après la croissance limitée à 0,5 % enregistrée au quatrième trimestre 2025.

Cette résilience n'efface toutefois pas les interrogations des investisseurs. Les tensions inflationnistes persistent et le changement de ton de la Réserve fédérale alimente les incertitudes sur la trajectoire des taux.

-

Une économie qui tient le cap

En attendant les chiffres du deuxième trimestre, les indicateurs conjoncturels restent globalement solides, même si certains envoient des messages plus contrastés.

L'indice manufacturier de la Fed de New York s'est établi à 5,7 points en juin, en nette baisse par rapport aux 19,6 points enregistrés en mai. Un ralentissement qui traduit un essoufflement de l'activité industrielle, sans pour autant remettre en cause la dynamique générale.

Le marché du travail, lui, continue de surprendre favorablement. Les États-Unis ont créé 172 000 emplois en mai, soit près du double des anticipations, qui tablaient sur 85 000 créations. Le taux de chômage demeure stable à 4,3 %, après avoir progressivement remonté depuis son point bas de 3,4 % atteint en avril 2023.

En d'autres termes, l'emploi résiste. Malgré les tensions géopolitiques et une inflation qui continue d'éroder le pouvoir d'achat, les entreprises poursuivent leurs recrutements.

La confiance des ménages s'est également redressée. L'indice de l'Université du Michigan est remonté à 48,9 points en juin, contre 44,8 le mois précédent et un consensus fixé à 46,1 points. Le reflux des prix de l'essence en début de mois a offert un peu d'oxygène aux consommateurs.

Ce rebond ne doit toutefois pas masquer une tendance plus préoccupante. Le sentiment financier des ménages continue de se dégrader. Près de 43,6 % des Américains estiment aujourd'hui être dans une situation financière moins favorable qu'il y a un an, un record depuis janvier 2023 et le troisième mois consécutif de hausse. 36 % d'entre eux anticipent une nouvelle dégradation au cours des douze prochains mois.

Les pressions sur les prix, en particulier dans l'énergie, continuent de peser sur les budgets des ménages. Certes, les salaires progressent de 3,5 % sur un an, mais ce rythme demeure insuffisant pour compenser pleinement l'inflation.

-

Une Fed plus ferme que prévu

Sur le front des prix, les derniers chiffres confirment que le combat contre l'inflation n’est pas encore terminé. L'indice PCE, principal baromètre suivi par la Réserve fédérale américaine, a progressé de 4,2 % sur un an en mai, après 3,8 % en avril. Sa version sous-jacente (« core ») ressort à 3,4 %, contre 3,3 % le mois précédent.

La Fed anticipe désormais une inflation de 3,6 % à la fin de 2026, contre 2,7 % dans ses projections de mars. Une révision largement attribuée aux conséquences économiques du conflit avec l'Iran.

Cette réunion de juin était particulièrement attendue : elle marquait les premiers pas de Kevin Warsh à la présidence de la FED. Sans surprise, le comité de politique monétaire a laissé ses taux directeurs inchangés dans une fourchette comprise entre 3,50 % et 3,75 %. La décision a été prise à l'unanimité, sans la moindre dissension, y compris sur le communiqué final.

Le véritable changement est venu du ton employé.

Kevin Warsh a clairement choisi de remettre la lutte contre l'inflation au premier plan. Le communiqué ne fait plus référence à d'éventuelles baisses de taux cette année. Un signal qui n'a pas échappé aux marchés.

« Sur les 18 prévisions formulées, neuf participants considèrent désormais qu'une ou plusieurs hausses de taux seraient appropriées en 2026, alors que la médiane des projections de mars suggérait encore une baisse possible », souligne Florent Wabont, économiste chez Ecofi.

Autre évolution notable : la création de cinq groupes de travail chargés de réfléchir aux grandes orientations de la Fed. Les travaux porteront notamment sur la stratégie de communication - et en particulier l'utilisation du dot plot -, la gestion du bilan de la banque centrale, la qualité des données économiques, les gains de productivité liés à l'intelligence artificielle ainsi que les méthodes de mesure de l'inflation.

-

Pour Kevin Warsh le changement c’est maintenant

Au-delà de ces chantiers, Kevin Warsh semble vouloir modifier en profondeur la manière dont la Fed dialogue avec les marchés. Il juge que la banque centrale est devenue trop prévisible à force de guider les investisseurs sur l'évolution future des taux. Son objectif est de redonner davantage de poids aux données économiques, quitte à laisser les marchés reconstruire eux-mêmes leurs anticipations.

Pour Bruno Jacquier, Head of Research chez Altitude IS, cette première réunion dépasse largement le simple statu quo monétaire : « Pour ses débuts, Warsh a endossé un rôle rassurant, soignant sa crédibilité anti-inflation et l'indépendance de l'institution. Mais derrière cette façade, il prépare méthodiquement le terrain. Les cinq groupes de travail, tout comme son abstention dans la grille et l'abandon de la forward guidance, sont autant de leviers destinés à justifier une prochaine baisse des taux directeurs, et non une hausse. La réaction des marchés a davantage correspondu à un choc de taux qu'à une crainte de récession. »

Ce premier rendez-vous laisse ainsi entrevoir une présidence différente : moins prévisible dans sa communication et plus exigeante sur la crédibilité de la banque centrale.

Zone euro : le ralentissement se confirme

L'économie européenne est-elle en train de perdre son élan ? Les perspectives se dégradent mois après mois. En zone euro, la croissance ne devrait pas dépasser 0,8 % en 2026. Un plafond déjà modeste, qui tomberait à 0,7 % pour les deux principales économies du continent, l'Allemagne et la France.

À Paris, le constat est encore plus sévère. La Banque de France a revu en nette baisse ses prévisions et n'anticipe plus qu'une croissance de 0,5 % pour l'économie française en 2026, soit 0,4 point de moins que dans ses projections de mars. Une perspective d'autant plus préoccupante que le déficit public dépasse désormais les 5 % du PIB.

-

L'Espagne, locomotive du continent

Le premier trimestre a confirmé l'essoufflement de l'économie européenne. Eurostat a fortement révisé la croissance de la zone euro, désormais estimée à -0,2 % sur le trimestre, contre +0,1 % lors de la première publication.

Cette révision s’explique essentiellement par la méforme de l'Irlande. Le PIB du pays, d'abord estimé en baisse de 2 %, affiche finalement une contraction spectaculaire de 12 %, conséquence du brutal ralentissement de l'activité des multinationales installées sur son territoire. Leur production a chuté de 27 % par rapport au trimestre précédent. Sans cette contre-performance, la croissance de la zone euro aurait atteint 0,3 %.

Dans ce paysage morose, un pays continue de faire figure d'exception : l'Espagne.

L'économie espagnole enchaîne les bonnes surprises et affiche une vigueur qui contraste avec les difficultés rencontrées par la France et l'Allemagne. Fort de cette dynamique, le gouvernement espagnol a relevé ses prévisions et table désormais sur une croissance de 2,6 % en 2026.

-

Une activité qui s'essouffle

Cette performance espagnole ne suffit toutefois pas à masquer le ralentissement général de la zone euro.

L'investissement recule de 3 % après plusieurs trimestres de redressement. La consommation des ménages ralentit également, avec une progression limitée à 0,2 % au premier trimestre, contre 0,4 % fin 2025. Toutes les grandes économies de la zone sont concernées, à l'exception de l'Italie.

Les enquêtes de conjoncture confirment ce tassement.

L'indice PMI composite ressort à 49,5 points en juin, légèrement au-dessus des attentes mais toujours sous le seuil des 50 points, synonyme de contraction de l'activité. Le secteur manufacturier montre lui aussi des signes d'essoufflement, son indice reculant de 50,1 à 50 points, son plus bas niveau depuis cinq mois.

Le moral des ménages, lui, ne s'améliore pas. L'indice de confiance des consommateurs reste stable à -17,7 points, tandis que le sentiment des investisseurs mesuré par Sentix remonte légèrement, à -13,4 points contre -16,4 en mai. Un mieux, certes, mais qui traduit davantage un ralentissement du pessimisme qu'un véritable retour de la confiance.

Phil Smith, directeur associé de l'économie chez S&P Global Market Intelligence, résume cette situation contrastée pour le journal Les Echos. « La bonne nouvelle est que les pressions inflationnistes ont commencé à s'atténuer, les coûts des intrants augmentant à leur rythme le plus lent depuis la période précédant immédiatement le début de la guerre au Moyen-Orient, même s'ils demeurent élevés au regard des standards historiques. La mauvaise nouvelle est que l'activité des entreprises a reculé pour le troisième mois consécutif, et au rythme le plus rapide de cette série, augmentant ainsi la probabilité que l'économie soit retombée en contraction au deuxième trimestre. »

-

La BCE change de cap

L'inflation est venue compliquer un peu plus l'équation.

En mai, les prix à la consommation ont progressé de 3,2 % sur un an en zone euro, franchissant à nouveau le seuil des 3 % pour la première fois depuis plus de deux ans. Les tensions sur les marchés de l'énergie, alimentées par le conflit au Moyen-Orient, expliquent en grande partie cette remontée.

Mais le mouvement ne se limite pas à l'énergie. L'inflation sous-jacente atteint désormais 2,5 %, un niveau supérieur aux attentes des économistes. Les services, notamment les transports et les voyages organisés, enregistrent les plus fortes hausses, tandis que les prix de l'alimentation ralentissent progressivement.

Face à cette résurgence des tensions inflationnistes, la Banque centrale européenne a choisi d'agir.

Réuni en juin, le Conseil des gouverneurs a relevé son taux de dépôt de 25 points de base, à 2,25 %. Une première hausse depuis 2023. Le message envoyé par Francfort est limpide : la priorité redevient la maîtrise de l'inflation.

« Toutefois, compte tenu des récentes baisses des prix du pétrole et du gaz, nous pensons que cette hausse des taux restera ponctuelle. Si les hostilités devaient reprendre au Moyen-Orient, de nouveaux relèvements seraient en revanche probables », estime un analyste d'un grand établissement financier britannique.

Cette décision ne sera pas sans conséquences pour les potentiels investisseurs immobiliers.

Les taux des crédits immobiliers, déjà revenus autour de 3,4 % sur vingt ans en juin, pourraient repartir à la hausse si la BCE poursuivait son resserrement monétaire. Une nouvelle augmentation des taux directeurs, évoquée par certains observateurs dès le mois de septembre, alourdirait mécaniquement le coût du financement immobilier.