Les meilleurs placements pour 2025

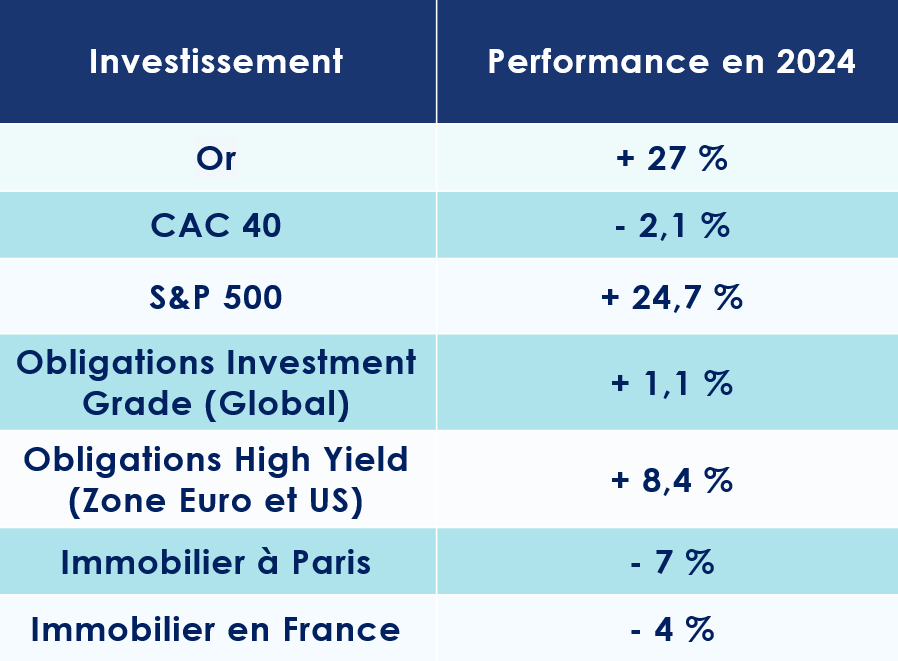

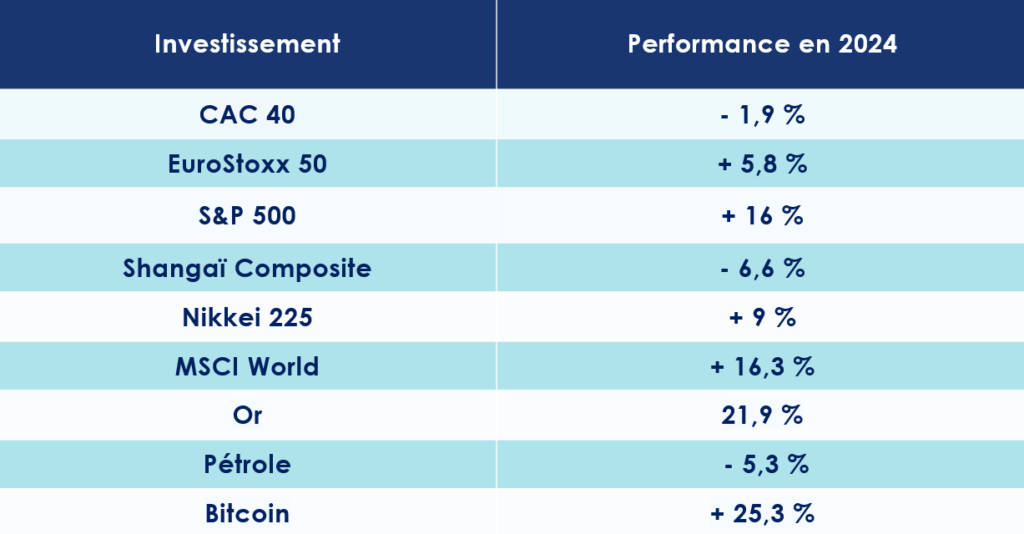

Les placements boursiers ont connu une année faste en 2024. Les indices américains, avec le S&P 500 et le Nasdaq en tête, ont enregistré des performances insolentes, dépassant les 30 %. Même le DAX allemand, alors que l’économie nationale flirte avec la récession, affiche une progression de près de 20 % !

Les marchés obligataires n’ont pas été en reste, et le crédit noté « high yield » se distingue parmi les leaders des classements de performance, tant en Europe qu’aux États-Unis, à l’égal de la dette émergente.

En France, le tableau est plus sombre. L’instabilité politique et le déficit public vertigineux ont inquiété les investisseurs. Le CAC 40, ainsi, enregistre une chute de 2 % sur l’année civile écoulée.

Ces incertitudes se font également ressentir sur le marché immobilier. À Paris, les prix reculent de près de 7 %.

Quels placements privilégier dans ce contexte ?

Loin de succomber à l'attentisme, nous pensons que les périodes d’incertitude peuvent offrir des opportunités d’investissement uniques. Dans un environnement marqué par des baisses de taux et une instabilité économique, particulièrement en Europe et en Chine, trois placements se démarquent : l’immobilier, les marchés obligataires et le private equity.

1. L’Immobilier résidentiel Parisien

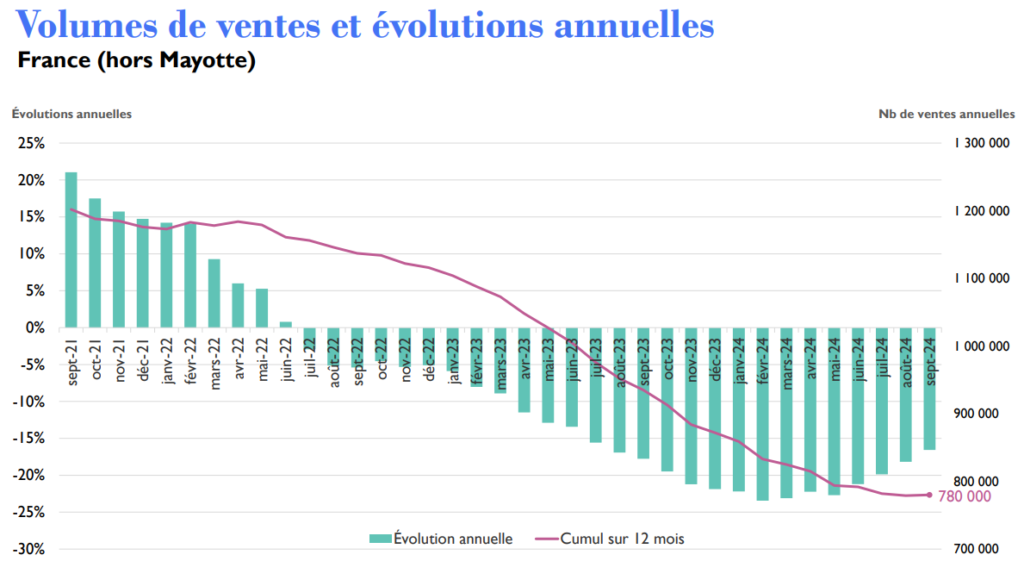

Après plusieurs années de forte progression, le marché immobilier parisien marque une pause depuis 2022. Selon les chiffres communiqués par le Conseil supérieur du notariat, les prix ont reculé de 5,7 % en 2023, puis de 6,7 % en 2024. Ainsi, le prix moyen au mètre carré avoisine désormais les 9 500 € dans la Ville Lumière.

Cependant, des signaux encourageants laissent entrevoir une reprise. La production de crédits repart à la hausse, tandis que les taux d’intérêt amorcent une baisse progressive.

Le contexte

Le marché immobilier semble enfin toucher son point d’équilibre après près de deux années de déclin.

-

Des indicateurs encourageants

Comme le dit l’adage, après la pluie vient le beau temps. En 2024, le nombre de transactions immobilières en France a chuté de 17 %, avec seulement 780 000 transactions enregistrées sur les douze derniers mois, contre 1,13 million en 2022. La contraction a été encore plus marquée pour les crédits immobiliers, en baisse de 56 % par rapport au pic de 2022.

Fort heureusement, à partir du deuxième trimestre, les chiffres ont commencé à s’améliorer. Les grands indicateurs influençant le marché immobilier parisien s’orientent désormais à nouveau dans le bon sens. Les banques, en particulier, ont relancé la production de crédits immobiliers, facilitant ainsi l’accès au financement pour les acheteurs. Selon la Fédération bancaire française, la production de crédits à l’habitat s’est élevée à 10,4 milliards d’euros en octobre, marquant une reprise notable par rapport au creux de 6,9 milliards enregistré en mars 2024.

Autre bonne nouvelle : les taux d’intérêt sont en baisse. Sous l’impulsion de la Banque centrale européenne, le taux moyen d’un prêt immobilier sur 20 ans s’établit désormais à 3,5 %, contre 4,35 % en décembre 2023. Certains courtiers estiment même que les taux pourraient flirter avec la barre symbolique des 3 % dans les mois à venir.

Pourtant, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, tempère : « Bien que cette perspective soit encourageante pour le marché parisien, il ne faut pas s’attendre à un retour aux taux proches de 1 % observés avant 2020. Cela dit, la correction des prix offre une véritable opportunité. Les acquéreurs sont en position de force, et il serait regrettable de ne pas en profiter. »

-

Des marges de négociation plus importantes ?

Autre signe d’évolution favorable : les propriétaires se montrent plus disposés à négocier les prix. Marc Hofer, directeur du département immobilier de Scala Patrimoine et de l'Offre DEMARCEAU, confirme : « Les vendeurs acceptent désormais la réalité du marché. Les marges de négociation à l’achat s’élargissent, et il n’est pas rare de voir des baisses de l’ordre de 15 % dans les quartiers les plus prisés de Paris. »

La profondeur du marché s’est également accrue au dernier trimestre de l’année. Après les Jeux Olympiques, de nombreux biens ont été mis en vente, souvent à des prix trop élevés. Mais faute d’acheteurs, les vendeurs ont dû revoir leurs prétentions à la baisse.

Marc Hofer met notamment en avant deux cas concrets qu’il a rencontré : « un appartement de 27 m² dans le 7ᵉ arrondissement initialement affiché à 399 000 € n’a reçu aucune offre. Finalement négocié à 350 000 € avec des travaux à prévoir, il a trouvé preneur à un prix proche de 13 000 €/m², contre 17 000 €/m² avant la crise. Un autre bien, dans le 17ᵉ arrondissement, de 26 m² avec un balcon de 5 m², initialement proposé à 355 000 €, a été vendu pour 310 000 €, là aussi avec des travaux nécessaires. »

-

Un optimisme retrouvé ?

L’élément le plus significatif reste peut-être la confiance retrouvée des ménages français. Depuis septembre, selon l’INSEE, les intentions d’achat immobilier progressent nettement (de -86 en février à -81 en novembre). Ce regain d’optimisme touche autant les particuliers que les professionnels.

L’instabilité économique et politique pourrait-elle freiner cette dynamique naissante ? La croissance économique reste anémique (+0,2 % au premier semestre 2024), alors que les tensions politiques perdurent. Mais Marc Hofer se veut toutefois rassurant : « Ces éléments ne semblent pas encore influencer directement les décisions des vendeurs ou des acheteurs. Nos clients cherchent avant tout des investissements patrimoniaux durables, indépendants des aléas économiques et politiques à court terme. »

Nos Convictions

Pour guider nos clients dans leurs investissements, nous appliquons un principe intemporel : « l’emplacement, l’emplacement, l’emplacement ». Selon nous, l’attractivité d’un bien dépend avant tout de sa localisation.

C’est pourquoi nous privilégions les zones où la tension locative est forte. À cet égard, l’immobilier résidentiel parisien, en particulier les petites surfaces, reste un choix judicieux. Marc Hofer le souligne : « Paris est non seulement considérée comme la plus belle ville du monde, mais ses prix immobiliers restent attractifs à l’international. Investir à Paris, c’est miser sur l’émotion, le prestige, et la stabilité. Même en temps de crise, les prix à Paris évoluent positivement. »

Autre avantage notable : la forte demande locative. Les biens de qualité trouvent preneur rapidement, sans difficulté. Par ailleurs, les nouvelles réglementations énergétiques offrent des opportunités intéressantes pour acquérir des biens anciens à des conditions attractives, avec l’objectif de les rénover.

Enfin, l’immobilier parisien reste hétérogène. Chaque arrondissement répond à des dynamiques spécifiques. Il est donc crucial de faire preuve de sélectivité, tant dans le choix de l’emplacement que dans les conditions d’acquisition. Comme l’explique Marc Hofer : « Lors de la dernière crise, certains quartiers, comme les 4ᵉ, 6ᵉ, 7ᵉ et 8ᵉ arrondissements, ont nettement mieux résisté que d’autres. »

2. Les marchés obligataires

Le scénario idéal que nous avions esquissé il y a un an pour les marchés obligataires en 2024 s’est concrétisé : une baisse des taux dans un contexte d’inflation maîtrisée et un atterrissage en douceur de l’économie mondiale. Et pour 2025 ? Les indicateurs semblent toujours au vert, augurant une année pleine d’opportunités.

Le contexte

Après une longue période de désamour, les marchés obligataires ont retrouvé leurs lettres de noblesse. Attirés par des rendements attrayants, les investisseurs manifestent un appétit croissant pour les titres de dette, qu’il s’agisse d’obligations d’entreprise ou d’État. Les nouvelles émissions, tant sur le segment corporate que public, trouvent ainsi rapidement preneur.

-

Un alignement des planètes en 2024

De nombreux facteurs favorables ont redonné de l’éclat aux marchés obligataires : la baisse des rendements monétaires, le ralentissement de l’inflation et la diminution des taux directeurs initiée par les banques centrales. Un alignement des planètes confirmé par Michael Lake, le directeur des investissements obligataires de Schroders : « Les obligations présentent des valorisations attrayantes. L’anticipation d’un recul de l’inflation renforce cet attrait, car elle préserve la valeur réelle des paiements d’intérêts tout en facilitant la baisse des taux d’intérêt par les banques centrales. »

En 2024, les investisseurs ont ainsi pu jouer sur les deux tableaux : le potentiel de revenu offert par les obligations et la réalisation de plus-values potentielles.

La plus grande confiance des investisseurs s’est également traduite par un resserrement des écarts de taux, ou spreads. L’écart de rendement entre les placements sûrs (comme ceux de l’Allemagne ou de la France) et ceux plus risqués (tels que la Grèce, le Portugal ou l’Espagne) s’est, en effet, significativement réduit. « Cette tendance reflète la confiance des investisseurs, désormais enclins à s’exposer davantage aux actifs risqués. Ce rétrécissement des spreads est le fruit d’une croissance économique robuste, d’une forte demande pour les obligations et d’anticipations d’un environnement macroéconomique favorable » abonde en ce sens Julien Houdain, le responsable de la gestion obligataire mondiale flexible chez Schroders.

Ce constat mérite toutefois d’être nuancé. Les taux des obligations à dix ans des grandes puissances étatiques – Allemagne, Royaume-Uni, France, États-Unis – ont connu une hausse significative, marquée par de profondes disparités entre les nations. Cette situation s’explique notamment par le poids du risque politique pesant sur les pays européens, conjugué à l’érosion des anticipations de baisse des taux directeurs et à la vigueur persistante de la croissance économique aux États-Unis.

-

Des fondamentaux prometteurs

En 2025, les fondamentaux du marché du crédit devraient rester solides. La baisse attendue des taux directeurs par la BCE, et dans une moindre mesure par la FED, devrait continuer à offrir des rendements intéressants. « Lorsque les taux d’intérêt baissent, le prix des obligations augmente, car les paiements fixes qu’elles offrent deviennent plus attractifs par rapport aux autres investissements disponibles sur le marché » précise Michael Lake.

Par ailleurs, les bilans des entreprises inspirent confiance. Les taux de défaut des émetteurs restent proches de la moyenne des 25 dernières années, rassurant ainsi les investisseurs. Karim Chedid, responsable de l’équipe d’investissement EMEA chez BlackRock, traduit l’état d’esprit général des investisseurs obligataires à Morningstar : « Malgré une croissance morose en Europe, nous pensons que les fondamentaux des entreprises resteront solides. Nombre d’émetteurs se sont désendettés ces dernières années, partant ainsi d’une base financière saine. »

-

Des zones d’ombre subsistent

L’évolution des risques politiques et géopolitiques pourrait hélas ternir ce tableau. L’incertitude demeure, notamment sur la scène américaine, où le retour de Donald Trump à la Maison-Blanche pourrait bouleverser les équilibres. Son programme, axé sur des baisses d’impôts et une hausse massive des tarifs douaniers, a toutes les chances de raviver les pressions inflationnistes et de creuser le déficit public américain.

Dans une note transmise aux investisseurs, un analyste de Fidelity met ainsi en garde : « Les changements dans les droits de douane commerciaux pourraient accentuer les tensions sur les flux économiques internationaux. Or, cette hausse risquerait d’alimenter l’inflation à un moment où la Fed cherche à réduire les taux d’intérêt. »

En effet, la partie longue des taux d’intérêt américains a déjà grimpé en flèche ces dernières semaines, un signe que les investisseurs intègrent ces risques dans leurs anticipations.

Nos convictions

Bien que nous restions optimistes à l’égard des marchés obligataires, certains facteurs de risque nous incitent à faire preuve d’une grande sélectivité dans nos choix d’investissement.

-

Les taux souverains

Les obligations américaines affichent un rendement réel supérieur à celui observé en Europe, et ce malgré une inflation plus élevée. Par ailleurs, la repentification de la courbe des taux a été plus marquée aux États-Unis, renforçant l’attrait des maturités longues. Ces dernières bénéficient notamment de perspectives de croissance toujours robustes, avec une progression attendue de +2,2 % en 2025.

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, met cependant en garde : « Les investisseurs devront rester vigilants face à une volatilité persistante des taux, exacerbée par les pressions inflationnistes probables liées aux politiques commerciale et migratoire annoncées par Trump. Néanmoins, la récente hausse des taux longs américains peut être perçue comme une opportunité d’achat, offrant des valorisations plus attractives. »

Dans ce contexte, nous privilégions les placements monétaires aux obligations souveraines européennes. Bien que ces placements monétaires constituent principalement une solution d’attente, en raison de la tendance baissière des taux directeurs de la Banque Centrale Européenne (BCE), ils apparaissent plus attractifs. Les rendements peu compétitifs des obligations souveraines européennes, malgré une légère hausse sur les maturités longues en 2024, renforcent l’intérêt pour ces supports monétaires.

-

Les obligations corporate

- En Europe

Bien que les taux de défaut devraient demeurer inférieurs à la moyenne historique, nous privilégions néanmoins les fondamentaux et les entreprises présentant des bilans solides. Dans cette optique, notre attention se porte sur la robustesse des bénéfices des entreprises et sur l’évolution de la situation économique en Europe.

Romane Azzopardi, responsable des convictions chez Scala Patrimoine, souligne : « Bien que les rendements du crédit aient diminué en 2024 (entre 70 et 150 points de base selon la notation crédit), le portage demeurera avantageux en 2025, avec des rendements réels positifs. »

En Europe, nous privilégions le crédit investment grade par rapport aux obligations souveraines, en raison du rendement plus attractif du crédit et des spreads qui, bien qu’ils se soient resserrés, restent au-dessus de leurs niveaux historiques. « En comparaison, les spreads du crédit investment grade aux États-Unis ont davantage diminué et se rapprochent des points bas historiques », précise Romane Azzopardi.

Nous favorisons ainsi l’Investment Grade plutôt que l’High Yield, en raison des risques qui pèsent sur l’activité économique en Europe. Nous nous efforçons de sélectionner des entreprises aux fondamentaux solides et aux bilans sains, gages de confiance pour les investisseurs étrangers.

« Le segment High Yield peut constituer une source de diversification afin d’amplifier le rendement attendu. Toutefois, il est préférable de privilégier les durées courtes (moins de 2 ans) et les notations crédit élevées. L'absence de perspective de récession pour 2025 reste favorable à ces entreprises, mais la sensibilité du segment High Yield à une dégradation de l’activité européenne demeure plus forte que celle du segment Investment Grade », observe Romane Azzopardi.

- Aux États-Unis

Aux États-Unis, compte tenu des perspectives de croissance robustes et de la solidité des bilans des entreprises américaines les mieux notées, soutenues par une politique fiscale avantageuse, les spreads devraient rester serrés. Le risque baissier sur les valorisations du crédit Investment Grade américain demeure faible. « Comme en Europe, avec des perspectives positives pour le dollar en 2025 et un différentiel de taux d’intérêt favorable aux États-Unis, nous estimons que le portage sur des rendements attractifs pourrait s'avérer bénéfique », ajoute Romane Azzopardi, responsable de la gestion financière du Multi Family Office Scala Patrimoine.

Concernant le segment High Yield, nous adoptons une posture prudente, compte tenu des risques haussiers sur les taux en cas de résurgence de l'inflation aux États-Unis, ce qui pourrait pénaliser les sociétés les plus fragiles.

Les obligations financières ont été l’un des segments les plus performants en 2024, continuant de délivrer des rendements plus attractifs que le reste de la classe Investment Grade. La dette financière subordonnée émise par de grandes banques Investment Grade se révèle particulièrement séduisante. Comme le précise Romane Azzopardi : « Une prime de risque est offerte pour un risque plus élevé (le remboursement dépend du règlement préalable des autres créanciers), mais ce risque est très maîtrisé lorsqu’il concerne des émetteurs de qualité, dont les bilans ont été renforcés par le durcissement continu de la réglementation bancaire. »

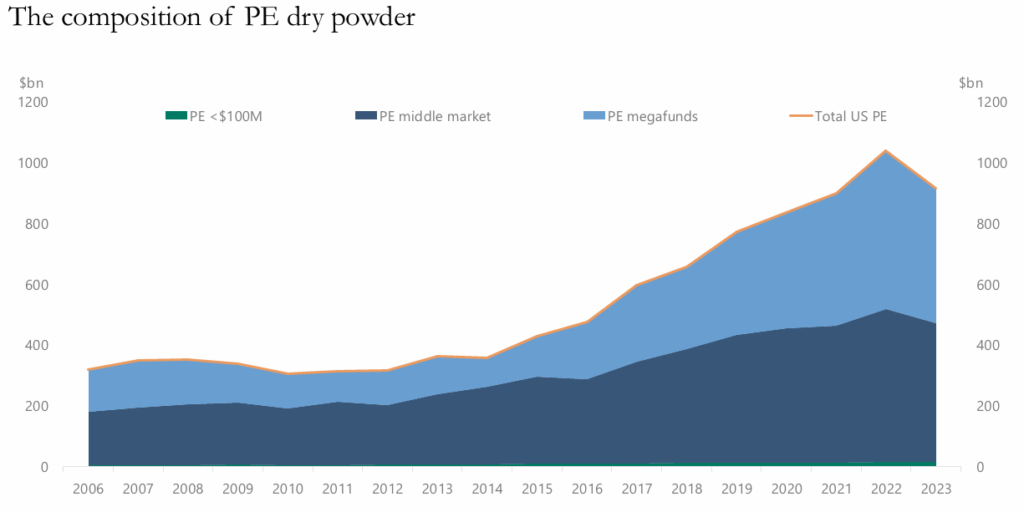

3. Le Private Equity

Le capital-investissement fait face à de nombreux défis, entre incertitudes économiques et ralentissement des levées de fonds. À l’aube de 2025, un redémarrage prudent est attendu, porté par des valorisations ajustées et une gestion plus active des portefeuilles. Malgré tout, le private equity conserve son potentiel, notamment grâce aux stratégies secondaires, à la dette privée et au capital-risque, ouvrant des perspectives prometteuses pour les investisseurs avisés.

Le contexte

L’attrait des investisseurs pour le private equity ne se dément pas, malgré les nombreuses incertitudes qui pèsent sur l’économie mondiale.

-

Les atouts de la classe d’actifs

Le private equity a su s’imposer comme une composante incontournable de l’allocation d’actifs des investisseurs particuliers.

Mais comment expliquer un tel engouement ? Cette appétence s’explique avant tout par le besoin des investisseurs privés de diversifier leurs positions. En effet, le private equity offre un accès à des entreprises au profil bien différent de celles cotées en bourse. Les fonds de capital-investissement se concentrent sur des entreprises non cotées – start-ups, PME, ETI – à des étapes charnières de leur développement, lorsque leur potentiel de croissance est, en théorie, à son apogée.

Un autre atout majeur réside dans la proximité que ces fonds entretiennent avec les entreprises et leurs dirigeants. Cette relation privilégiée leur confère des leviers d’action significatifs pour orienter la stratégie des sociétés en portefeuille, favorisant ainsi un impact direct et concret sur l’économie réelle.

Enfin, sur le long terme, le private equity brille par ses performances. D’après une étude de France Invest, cette classe d’actifs a enregistré un taux de rendement interne (TRI) net de 14,2 % par an au cours des dix dernières années, consolidant ainsi sa position parmi les placements les plus attractifs.

-

Une période de doute

Depuis 2021, avec le début de la guerre en Ukraine, le marché du private equity doit affronter un environnement économique marqué par une adversité croissante. La reprise tant espérée demeure également plus lente que prévu, révélant une attitude d'attentisme persistant au sein du secteur.

En France, ce ralentissement se traduit par une baisse des levées de fonds et une paralysie des transactions. Durant le premier semestre 2024, 14,7 milliards d’euros ont été investis dans 1 463 entreprises et projets d’infrastructure. Ce chiffre reste stable par rapport à la même période en 2023, mais accuse un recul de 4 milliards d’euros par rapport à 2022. Les levées de fonds, elles, enregistrent également un net repli : 13,3 milliards d’euros ont été mobilisés auprès des souscripteurs, soit une diminution de 8 milliards d’euros par rapport à 2022.

« Bien que ces tendances observées sur un premier semestre ne reflètent pas nécessairement l’ensemble de l’année, elles traduisent un marché qui n’a pas encore retrouvé sa pleine vigueur sur certains segments », reconnaît Bertrand Rambaud, président de France Invest.

Les incertitudes politiques des deux côtés de l’Atlantique contribuent à alimenter cette prudence généralisée. Nicolas Tixier, directeur national du Conseil Financier chez Grant Thornton, analyse ainsi la situation : « La création de valeur par les acteurs du capital-investissement reposera probablement, pour quelque temps encore, sur un travail approfondi sur les portefeuilles existants, via des stratégies de consolidation et de croissance externe. »

Cette posture attentiste est également soulignée par Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « 2023 et 2024 furent deux années marquées par une certaine retenue des acteurs du private equity. Nous anticipons toutefois une reprise progressive du marché en 2025, portée par les grandes opérations sur le segment large cap. »

-

Un redémarrage en douceur ?

En 2025, le marché du private equity nourrit l’espoir de tirer parti des mesures d’assouplissement monétaire adoptées par les banques centrales. Toutefois, Adrien Tourbet appelle à modérer les attentes les plus optimistes. « La baisse des taux ne suffira pas, à elle seule, à relancer le marché du capital-investissement. Pour cela, il faudra non seulement que les acteurs retrouvent confiance, mais également que les fonds s’adaptent aux nouvelles conditions du marché. Ces derniers devront revoir leurs exigences à la baisse afin de céder leurs actifs et ainsi faire remonter des liquidités à leurs actionnaires et favoriser ainsi de nouveaux réinvestissements. »

Actuellement, près de 2 600 milliards d’euros de transactions restent immobilisés dans les portefeuilles des fonds de private equity européens. Cette durée d’immobilisation, inhabituelle, prive les investisseurs de retours en numéraire et freine les futures levées de fonds. Cependant les fonds, après avoir accumulé d’abondantes liquidités (dry powder), devraient se lancer prochainement dans la course aux acquisitions.

Ces acquisitions pourraient d’ailleurs être facilitées par la baisse des valorisations. Alors qu’en 2020, les fonds déboursaient en moyenne 12,4 fois l’Ebitda pour leurs cibles, celle-ci est retombée à 9,9 fois l’Ebitda.

Adrien Tourbet confirme cette tendance : « Bien que les indices de valorisation doivent toujours être analysés avec un certain recul, ils reflètent néanmoins une évolution nette : les valorisations ont diminué au cours des trois dernières années. Cela dit, certains secteurs très prisés, comme celui de la santé, continuent de faire figure d’exception. »

D’autant que l’état de santé des entreprises ne suscite guère d’inquiétudes : leurs bilans restent, dans l’ensemble, relativement solides.

Nos convictions

Malgré les incertitudes qui jalonnent l'horizon économique, nous demeurons convaincus du potentiel offert par le private equity. Les stratégies secondaires, en particulier, se distinguent par des opportunités de valorisation prometteuses, tandis que les fonds de co-investissement continuent d’occuper une place centrale dans nos démarches, alliant l’optimisation des rendements à une gestion maîtrisée des frais.

Parallèlement, les stratégies de dette privée s’affirment comme des solutions de financement de plus en plus prisées. La dette mezzanine et le growth buyout, notamment, jouent un rôle clé en accompagnant les entreprises dans leurs phases de croissance, offrant ainsi des perspectives de développement solides. Quant au capital-risque, il bénéficie d’un nouvel élan, particulièrement dans les secteurs technologiques et ceux liés à la transition énergétique, ouvrant des horizons captivants pour les startups les plus innovantes.

Dans ce contexte, nous préconisons une stratégie résolument diversifiée et ancrée dans une vision de long terme. L’équilibre apparaît comme le maître-mot : une approche mesurée et réfléchie permet de saisir les multiples opportunités tout en atténuant les effets des soubresauts conjoncturels.

Conclusion

En conclusion, l'année 2025 se profile comme un terrain riche en promesses pour les investisseurs avisés. Toutefois, dans un contexte économique et politique aussi mouvant, il est essentiel de respecter quelques principes fondamentaux. Avant tout, la diversification demeure un pilier incontournable. Comme le souligne à juste titre Guillaume Lucchini, « c’est elle qui permet de répartir les risques en évitant de concentrer ses investissements dans une seule classe d'actifs ou un unique scénario de marché ». En diversifiant ses placements, on se prémunit contre les fluctuations négatives d’un secteur tout en tirant parti des opportunités qu’offrent d’autres marchés.

Ensuite, il est crucial d'adopter une approche régulière dans ses investissements, au fil de l'eau, plutôt que de céder à l'attente du « moment parfait ». Cette stratégie permet de lisser les prix d'achat, d'éviter les décisions impulsives et de mieux résister à la volatilité à court terme. Enfin, il ne faut jamais oublier que l'investissement est avant tout un jeu de patience. Comme le rappelle le président de Scala Patrimoine : « Adopter une vision à long terme permet de traverser les périodes turbulentes tout en restant focalisé sur l'objectif de valoriser votre capital sur plusieurs années ».

Une stratégie également conseillée par le brillant économiste américain Paul Samuelson, qui aimait dire : « Investir devrait plus ressembler à regarder de la peinture sécher ou à observer l’herbe pousser. Si vous recherchez de l'excitation, prenez 800$ et allez à Las Vegas. »

Les Échos : Guillaume Lucchini explore les enjeux de la cession d’entreprise

Pour un entrepreneur, vendre son entreprise représente bien plus qu’un simple acte économique : c’est une étape cruciale, mêlant considérations professionnelles et bouleversements personnels. Au-delà des enjeux émotionnels, cette transition implique des choix complexes, notamment sur le plan patrimonial. Une anticipation méticuleuse s’avère donc essentielle pour maîtriser l’impact fiscal et préparer l’avenir, qu’il s’agisse de protéger ses proches ou de valoriser son patrimoine.

Dans un dossier spécial, Les Échos, sous la plume de Laurence Boccara, Laurence Delain et Françoise Paoletti, est allé à la rencontre de Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine. Ensemble, ils explorent les stratégies patrimoniales et les solutions d’investissement taillées sur mesure pour les entrepreneurs en phase de cession.

Structurer son patrimoine : un levier d’optimisation fiscale et organisationnelle

Dans leur enquête intitulée « J’ai vendu mon entreprise : que faire de mon argent ? », Les Échos soulignent l’importance de créer une structure juridique adaptée, comme une holding ou une société civile immobilière (SCI). Ces entités permettent non seulement d’alléger la fiscalité liée à la cession, mais aussi de mieux organiser la gestion des actifs post-cession. Une holding, par exemple, offre des avantages comme le régime mère-fille ou l’apport de titres dans un cadre fiscal optimisé. Lorsqu’elle est constituée suffisamment tôt, cette structure apporte une grande flexibilité pour réinvestir le capital tout en limitant l’imposition immédiate.

Le choix du régime matrimonial s’avère également important. Il joue, en effet, un rôle clé dans la protection du conjoint. Des dispositifs comme la clause de préciput ou la souscription à une assurance-vie peuvent ainsi garantir un équilibre financier dans le couple.

La transmission du patrimoine, quant à elle, exige une planification rigoureuse. L’utilisation des abattements fiscaux pour les donations constitue une opportunité majeure : chaque parent peut transmettre jusqu’à 100 000 euros par enfant, tous les 15 ans, sans imposition. Au-delà de ce seuil, des droits de succession s’appliquent. « Il est souvent moins coûteux de payer des droits de donation de son vivant que de laisser des héritiers régler des droits de succession importants sans préparation. De plus, ces droits peuvent être pris en charge par le donateur », souligne d'ailleurs Guillaume Lucchini.

Investir : des solutions pour valoriser son capital lors de la cession de son entreprise

Les solutions d'investissement sont nombreux. Parmi les options privilégiées, le private equity séduit particulièrement les entrepreneurs. Ce type d’investissement leur permet de réinjecter des fonds dans un domaine qu’ils maîtrisent souvent déjà. « Ils ont parfois eux-mêmes eu recours à ce marché lors du lancement ou du développement de leur entreprise. Pour un ancien dirigeant, le risque est perçu comme une opportunité : plus il est élevé, plus le rendement potentiel l’est également », rappelle une journaliste. En investissant dans des entreprises innovantes ou à forte croissance, les entrepreneurs diversifient leur patrimoine tout en restant acteurs du tissu entrepreneurial.

Autre pilier de l’investissement patrimonial : l’assurance-vie, en particulier sa déclinaison luxembourgeoise. Avec une souplesse accrue dans les supports d’investissement, une fiscalité attractive et une protection juridique renforcée, elle s’impose comme une solution incontournable pour sécuriser et dynamiser les fruits de la cession.

Enfin, les actifs tangibles tels que l’immobilier, les forêts ou les vignobles continuent de séduire. Ces biens allient valeur patrimoniale et avantages fiscaux, tout en offrant une dimension tangible qui rassure les investisseurs.

L’avis de Scala Patrimoine

Vendre une entreprise, ce n’est pas seulement tourner une page, c’est ouvrir un nouveau chapitre riche en opportunités. Cette étape représente une chance unique de monétiser son patrimoine, de le structurer et de poser les bases d’un avenir serein et ambitieux. Anticiper les aspects juridiques et fiscaux et choisir des investissements judicieux sont des leviers essentiels pour transformer cette cession en tremplin. Se faire accompagner par des experts, comme ceux de Scala Patrimonial, est donc crucial pour faire les bons choix et maximiser les bénéfices de cette étape décisive.

Le rendez-vous des marchés financiers - Novembre 2024

Marchés financiers & économie : les points clés

- Aux États-Unis, les marchés financiers ont salué avec enthousiasme la victoire de Donald Trump lors des élections présidentielles américaines.

- La Réserve fédérale (Fed) et la Banque centrale européenne (BCE) ont annoncé une nouvelle réduction de 0,25 point de leurs taux directeurs.

- La Chine a confirmé l’élaboration d’un nouveau plan de relance budgétaire, destiné à restaurer la confiance de sa population.

Quelles performances sur les marchés financiers ?

-

Les marchés financiers dominés par l'actualité américaine

Les marchés financiers américains à la fête

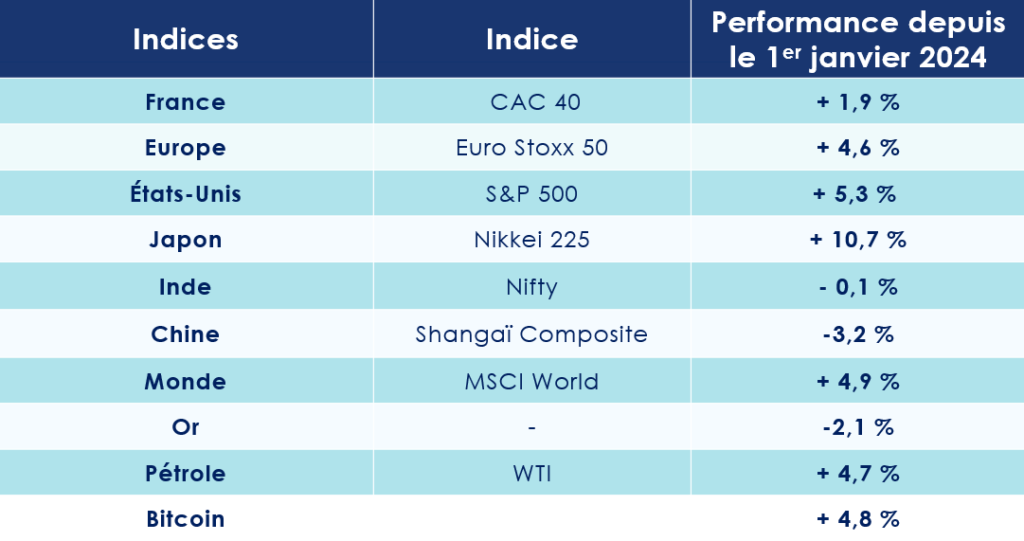

Les records continuent de s’accumuler sur les marchés financiers. Les quatre principaux indices boursiers américains — le Dow Jones, le Nasdaq 100, le Nasdaq Composite et le S&P 500 — ont tous atteint des sommets inédits. Le S&P 500, en particulier, a signé son 47ᵉ record de l’année, tandis que le Dow Jones, franchissant pour la première fois la barre symbolique des 43 000 points, inscrit lui aussi une nouvelle page dans l’histoire boursière.

Ces performances spectaculaires sont, en partie, dues à la victoire de Donald Trump. Dès le lendemain de son annonce, les marchés ont enregistré une hausse sans précédent pour une journée suivant une élection présidentielle américaine. En effet, les investisseurs ont accueilli favorablement un programme résolument orienté vers la relance de l’activité économique. Parmi les principaux bénéficiaires de cette dynamique, les valeurs financières, pétrolières et technologiques se distinguent, encouragées par les promesses de déréglementation prônées par le nouveau président. Tesla, dirigé par Elon Musk, l’un des partisans les plus influents de Trump, a ainsi bouclé la séance avec une progression spectaculaire de 15 %. À l’inverse, les entreprises du secteur des énergies renouvelables ont été pénalisées par ces nouvelles orientations politiques, subissant des corrections notables.

Par ailleurs, Nvidia a récemment franchi un cap historique, atteignant une capitalisation boursière de 3 430 milliards de dollars. Ce faisant, elle devient la société la plus valorisée au monde, détrônant Apple et surpassant même la capitalisation totale de la Bourse de Paris (3 100 milliards de dollars), ainsi que la somme des Bourses de Francfort et de Milan réunies. Le géant des semi-conducteurs, fer de lance des avancées en intelligence artificielle, impose ainsi sa suprématie dans l’univers des technologies de pointe.

L’Europe en retrait

Loin de l’effervescence qui anime les marchés américains, les places européennes avancent prudemment, presque à tâtons. Les analystes ont revu à la hausse leurs prévisions de bénéfices pour l’indice EuroStoxx sur les douze mois à venir, les portant à 7,3 %. Ce chiffre reste cependant inférieur aux 14 % espérés pour l’indice S&P 500.

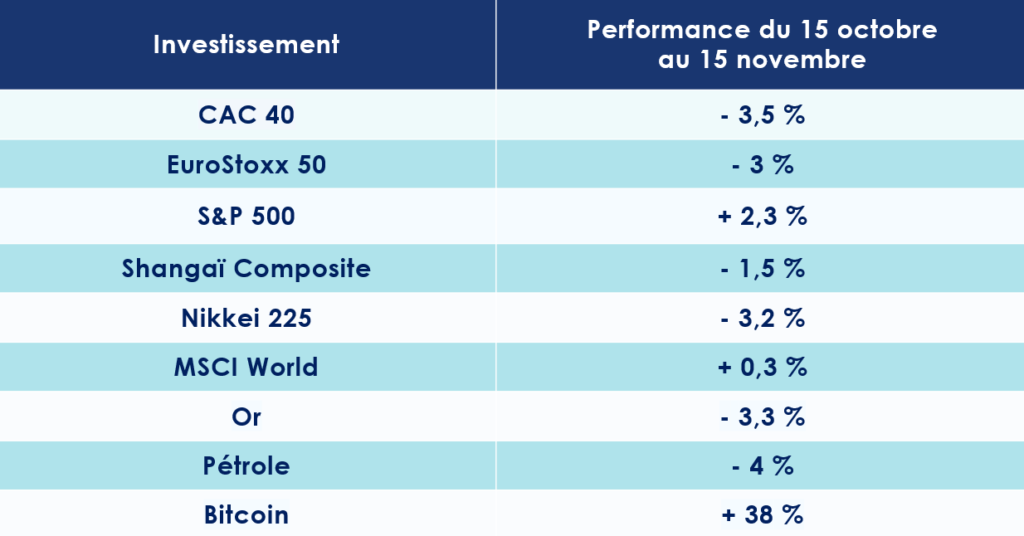

Depuis le 15 octobre, le CAC 40 perd du terrain (-3,5 %), suivi de près par l’EuroStoxx 50 (-3 %). Le DAX (- 1,6 %), demeure lui aussi négatif. Des performances qui demeurent très inférieures comparées à celles du S&P 500, qui affiche une progression de 2,3 % sur les trente derniers jours.

Cette dichotomie s'explique principalement par les inquiétudes suscitées par le retour en force du milliardaire républicain et son projet d'augmenter de manière significative les droits de douane sur une grande partie des produits importés d'Europe.

Outre-Manche, le FTSE recule de 1,5 % sur le mois. En Asie, l’Inde et la Chine ne sont pas épargnées par la morosité des marchés : le Nifty 50 et le Shanghai Composite accusent des baisses de 6 % et 1,5 % respectivement.

Pourtant, les actions chinoises demeurent attractives, avec des valorisations relativement faibles. Le MSCI China se négocie à un ratio cours/bénéfices de 10,2x, tandis que le CSI300 affiche un ratio de 12,7x.

-

Les taux étatiques s’envolent

Le programme économique présenté par Donald Trump, qui prévoit de nombreuses baisses d’impôts, risque de coûter cher aux contribuables américains. Anticipant cette situation, les investisseurs prévoient une hausse substantielle du déficit budgétaire des États-Unis et, par conséquent, une explosion de la dette publique.

Logiquement, les taux d’intérêt à long terme américains connaissent une progression marquée. Le taux de référence, celui de l’emprunt d'État à 10 ans, s’élève désormais à 4,4 %. Parallèlement, le dollar enregistre une hausse de plus de 1,5 % face aux devises de ses principaux partenaires commerciaux. L’euro, en baisse de près de 2 %, a franchi la barre des 1,075 dollar.

En France, le taux de l’Obligation Assimilable du Trésor (OAT) à 10 ans a également connu une hausse de 10 points de base en moins d’un mois, atteignant actuellement 3,08 %. De son côté, le taux allemand grimpe dans les mêmes proportions, se fixant à 2,34 %.

-

Une baisse à venir pour l’or ?

Le 30 octobre dernier, l'or atteignait un nouveau sommet, frôlant les 2 789 dollars l'once. Il s'agit là du quarantième record battu depuis le début de l'année. La demande pour ce métal précieux reste, il faut l'admettre, particulièrement soutenue. D’après le rapport trimestriel du World Gold Council, pour la première fois de son histoire, la demande mondiale en or a franchi la barre des 100 milliards de dollars. En l’espace d’une année, cette demande a augmenté de 5%, atteignant ainsi 1 313 tonnes.

Cependant, les achats d’or par les banques centrales ont ralenti au cours du troisième trimestre, se limitant à 186 tonnes. Depuis lors, le cours de l’once a connu un léger recul, redescendant à 2 566 dollars. Avec le retour de Donald Trump à la Maison-Blanche, les investisseurs nourrissent, à tort ou à raison, l’espoir d’une réduction des tensions géopolitiques, notamment la fin des conflits en Ukraine et au Moyen-Orient.

Simultanément, les crypto-actifs semblent également tirer parti de l’ascension de Trump. Porté par l'espoir d'une réglementation plus favorable, le bitcoin a franchi pour la première fois la barre des 70 000 euros, établissant un nouveau record historique à 85 661 euros.

-

Le pétrole victime de l’électrification de l’économie mondiale ?

Le prix du Brent se négocie actuellement autour de 71 $ le baril. À moyen et long terme, et sauf en cas de bouleversement géopolitique majeur, il semble peu probable que le cours de l’or noir dépasse à nouveau les 100 $. Plusieurs éléments militent, en effet, en faveur de ce scénario.

Tout d’abord, l’exploitation des hydrocarbures de schiste a permis aux États-Unis d’atteindre une quasi-autonomie énergétique. En conséquence, la dépendance mondiale vis-à-vis du pétrole a diminué, ce qui exerce une pression à la baisse sur les prix. Par ailleurs, l’électrification progressive des économies mondiales n’encourage guère la consommation de pétrole. Cette tendance est confirmée par le directeur de l’Agence internationale de l’énergie (AIE) : « Nous avons connu l’ère du charbon, l’ère du pétrole, et nous entrons désormais à grande vitesse dans l’ère de l’électricité. »

En outre, l’AIE prévoit que la demande mondiale de toutes les énergies fossiles (pétrole, gaz et charbon) atteindra au plus tard son pic « d’ici la fin de la décennie ». Parallèlement, les sources d’énergie à faible émission, telles que le nucléaire, le solaire et l’éolien, devraient produire plus de la moitié de l’électricité mondiale avant 2030. Cela souligne l’importance croissante des énergies renouvelables dans le mix énergétique global.

Enfin, même si l’Arabie Saoudite, l’un des plus grands producteurs de pétrole au monde, reste un acteur majeur sur le marché, elle doit maintenir une production élevée pour financer des projets ambitieux, tels que la ville futuriste de NEOM. Toutefois, cette stratégie pourrait se heurter à un contexte économique moins favorable, notamment en raison des prévisions de demande de pétrole révisées à la baisse. En effet, la croissance économique mondiale demeure modeste, notamment en Chine, un facteur qui pourrait limiter la demande de pétrole à l’échelle mondiale.

Économie américaine : un effet Trump ?

-

Le « Red Sweep »

Les élections présidentielles américaines ont rendu leur verdict : Donald Trump a été élu 47e président des États-Unis. Kamala Harris, vice-présidente et candidate démocrate, héritière du mandat de Joe Biden, s'incline. Comme le souligne Brad Brezinski, directeur des relations avec les investisseurs internationaux chez Robeco : « Le candidat républicain a remporté la quasi-totalité des États clés et a fait des gains considérables dans des bastions traditionnels des démocrates, tels que le New Jersey et New York. »

« The Donald » devient ainsi le deuxième président américain à servir deux mandats non consécutifs, après le démocrate Grover Cleveland, à la fin du XIXe siècle. La domination des républicains est d'ailleurs totale. En effet, ceux-ci contrôleront désormais le Sénat, la Chambre des représentants et la présidence, accomplissant ainsi un véritable « Red Sweep ».

À court et moyen terme, Brad Brezinski estime que « la victoire de Trump devrait stimuler les bénéfices des entreprises, privilégier la production nationale grâce aux droits de douane promis, et favoriser des secteurs tels que l’énergie (partisan des émissions de carbone), la finance (dérégulation) et les matériaux. »

À plus long terme, l'impact des droits de douane et des prolongations envisagées des réductions fiscales de Trump pourrait engendrer une augmentation significative du déficit américain, ainsi que des répercussions sur l'inflation. Mais, comme le précise le gérant de Robeco, « Le marché attendra de voir ce qui n'était jusque-là que des promesses de campagne se transformer en actions concrètes, qui seront au cœur des préoccupations dès le début du mandat de Trump, en janvier 2025. »

-

L’emploi déçoit

Les statistiques macroéconomiques publiées aux États-Unis présentent un tableau contrasté.

Commençons par les nouvelles positives. La confiance des consommateurs, tout d'abord, s'améliore sensiblement. Selon les données du Conference Board, l'indice de confiance des consommateurs a bondi à 108,7 en octobre, enregistrant une forte hausse par rapport aux 99,2 de septembre. Ce regain de confiance est le plus important depuis mars 2021. Les analystes prévoyaient une hausse plus modeste à 99,3.

Le PMI manufacturier, quant à lui, se redresse, même si de manière plus mesurée que prévu (de 47,3 à 47,8 contre 47,5 anticipé). Il reste néanmoins en territoire de contraction en octobre. À l’inverse, le PMI des services affiche une progression plus modeste, passant de 55,2 à 55,3, mais demeure toujours en zone d’expansion.

Bien que les ventes de maisons existantes aient déçu en septembre (-1 % en rythme mensuel), les ventes de maisons neuves surprennent positivement, enregistrant une hausse de 4,1 % en rythme mensuel.

Cependant, la plus grande source d'inquiétude réside désormais dans le marché de l’emploi. Selon l'enquête mensuelle du Bureau of Labor Statistics (BLS), le nombre d'offres d'emploi a chuté de manière significative, passant de 8 millions à moins de 7,5 millions.

Les créations d'emplois (NFP) se montrent également décevantes, s’élevant à seulement 12 000, un chiffre bien en-deçà des attentes, qui tablaient sur 106 000 nouveaux postes. Et comme souvent dans ces périodes d'incertitude, les mauvaises nouvelles volent en escadrille. Le département du Travail a en effet révisé à la baisse les chiffres précédemment publiés. Les 254 000 emplois créés en septembre ont été corrigés, et le chiffre pour le mois d'août, initialement de 159 000, a été abaissé à 78 000.

Le taux de chômage, toutefois, reste stable à 4,1 %.

-

La Fed abaisse une nouvelle fois ses taux

Une nouvelle baisse de 25 points de base

La croissance du PIB en rythme annualisé atteint 2,8 % au troisième trimestre, contre 3 % au deuxième trimestre. Alors que l’inflation core-PCE - l'indice de prix des dépenses de consommation personnelle, excluant les prix de l'alimentation et de l'énergie - est de 2,7 % en rythme annualisé en septembre.

Sans surprise, la Réserve fédérale américaine (Fed) a donc, pour la deuxième fois consécutive, abaissé ses taux directeurs. Cette réduction de 25 points de base, moins agressive que celle de septembre (qui atteignait 50 points de base), place désormais les taux dans une fourchette de 4,50 à 4,75 %.

Pour justifier cette décision, le Comité fédéral de l'open market (FOMC), chargé de définir la politique monétaire, a précisé que « les risques pesant sur la réalisation de ses objectifs en matière d’emploi et d’inflation sont à peu près équilibrés ». Le comité a également dressé un rapide bilan du marché du travail : « les conditions se sont globalement améliorées, le taux de chômage a augmenté mais demeure faible, tandis que l’économie continue de croître à un rythme soutenu. »

Malgré cette bonne performance de l'économie américaine, le comité n'exclut pas une nouvelle baisse de 25 points de base en décembre, laissant ainsi la porte grande ouverte à un éventuel ajustement.

De l'eau dans le gaz entre Trump et Powell ?

Et pour 2025 ? La trajectoire paraît plus incertaine, d'autant que, sur le plan économique, l’arrivée au pouvoir de Donald Trump pourrait rebattre les cartes. Le nouveau président prévoit en effet une série de baisses d’impôts dans le but de stimuler la croissance.

Jerome Powell a toutefois tenu à rappeler que « les élections, à court terme, n’auront aucun effet sur nos décisions ». Il a précisé : « nous ignorons le calendrier et la nature exacte des réformes à venir, et donc les impacts potentiels sur l’économie. Nous ne devinons pas, nous ne spéculons pas, nous ne faisons pas de suppositions. »

Le président de la Fed a par ailleurs exclu de démissionner malgré la victoire de Donald Trump, qui lui avait adressé, il y a quelques mois, une salve de critiques, l’accusant notamment de mener une politique trop prudente. Selon la Fed, Donald Trump n’a légalement pas le pouvoir de le démettre de ses fonctions, ni de destituer aucun des membres du conseil des gouverneurs de la banque centrale.

Zone Euro : à la croisée des chemins

-

Une confiance à restaurer

La zone euro a enregistré un rebond inattendu de sa croissance. Au cours du troisième trimestre, le produit intérieur brut (PIB) a augmenté de 0,4 % par rapport au trimestre précédent, contre une prévision de +0,2 %. Une performance encourageante, attribuée, selon Eurostat, « à la résilience de l'Allemagne, qui a échappé à la récession », comme l'a annoncé l'agence européenne.

Cependant, les services du Fonds monétaire international (FMI) ont révisé à la baisse leurs projections économiques pour la zone euro dans les années à venir. Selon leurs estimations, l'économie devrait croître de 0,8 % en 2024, avant d'atteindre 1,3 % en 2025 et 1,5 % en 2026.

Les économistes imputent ce ralentissement à la morosité persistante des acteurs économiques. En octobre, les indices de confiance ont de nouveau reculé, passant de 96,3 à 95,6. Cependant, la confiance des ménages s'améliore légèrement, en ligne avec les attentes, passant de -12,9 à -12,5.

Le PMI manufacturier d'octobre a quant à lui réservé une surprise agréable, s'établissant à 45,9 contre 45 précédemment. En revanche, celui des services n'a pas répondu aux attentes, enregistrant une légère baisse, de 51,4 à 51,2.

-

Les pressions inflationnistes s’estompent

La bataille contre l’inflation est-elle en passe d’être remportée ? En septembre, les pressions inflationnistes se sont atténuées davantage que prévu, atteignant 1,7 % sur un an. Pour la première fois depuis plus de trois ans, l’inflation tombe ainsi sous le seuil symbolique des 2 %.

Lors de sa dernière intervention, Christine Lagarde s’est d’ailleurs montrée plus prolixe que d’ordinaire. Elle a notamment souligné que la BCE « était en train de tordre le cou à l’inflation », ajoutant que « le plan se déroulait comme prévu ». Avant de conclure : « Je souhaite que cet objectif de 2 % soit atteint de manière durable. En l’absence de choc majeur, cela devrait se réaliser au cours de l’année 2025. » Plus encore, la présidente de la BCE a exclu toute perspective de récession en Europe.

Fidèle à son pragmatisme, la Banque centrale européenne a donc saisi l’occasion pour abaisser une nouvelle fois ses taux directeurs de 0,25 point, les portant à 3,25 %. Il s’agit de la troisième baisse de l’année, une décision attendue au regard de la révision à la baisse des prévisions inflationnistes pour septembre et des récentes données économiques faibles.

Si la BCE se veut réaliste et annonce qu’elle prendra ses décisions en fonction des chiffres économiques à venir, il est possible de lire entre les lignes qu’une quatrième baisse de taux en décembre prochain est déjà presque actée.

-

Rapport Draghi : un nouveau programme d’investissement sur la table ?

L'ancien président de la Banque centrale européenne, Mario Draghi, vient de publier le rapport commandé par la Commission européenne sur l’avenir de la compétitivité du continent. Ce document dresse un tableau sombre de la situation économique actuelle de l’Union européenne.

Draghi souligne l'écart grandissant entre les économies européenne et américaine, particulièrement en ce qui concerne le produit intérieur brut (PIB). Il rappelle que depuis l’an 2000, le revenu disponible réel par habitant a augmenté deux fois plus vite aux États-Unis qu’en Europe. Ainsi, la différence de PIB entre l’Union européenne et les États-Unis, qui était de 15 % en 2002, atteint désormais 30 % en 2023.

Les points clés de ce rapport mettent en lumière les défis colossaux auxquels l’Europe est confrontée :

- L’Union européenne a manqué le tournant de l’innovation numérique, se privant des gains de productivité qu’elle aurait pu en retirer.

- Une stratégie industrielle commune est désormais impérative pour combler ce retard, avec un accent particulier sur l'innovation.

- La politique commerciale allemande, trop dépendante des exportations, expose l’Europe aux risques des fluctuations extérieures sans réelle intégration économique à l’échelle européenne.

Pour y remédier, M. Draghi propose d’augmenter les investissements de l’Union à hauteur de 750 à 800 milliards d’euros par an afin de financer des réformes cruciales. Ce montant, représentant entre 4,4 % et 4,7 % du PIB européen, atteindrait un niveau d'investissement inédit depuis plus d’un demi-siècle.

Parmi les recommandations, Draghi plaide pour des investissements dans des infrastructures énergétiques communes, la coordination des dépenses en matière de défense, la sécurisation de l’approvisionnement en matières premières stratégiques, et la création de conditions propices à l’émergence d’une nouvelle génération de champions européens dans les technologies de pointe et les innovations écologiques.

La dette française sous surveillance

-

La France dans l'œil du cyclone

Il y a quelques semaines, l'agence de notation Fitch a choisi de maintenir la note de la France à « AA- », tout en plaçant le pays sous perspective négative. En d'autres termes, si le nouveau gouvernement ne parvient pas à réduire significativement le déficit public dans les mois à venir, la note de la France risque fort d’être abaissée. La tâche s’annonce colossale : le déficit public devrait atteindre 6,1 % du PIB.

Les analystes de Fitch n'hésitent d’ailleurs pas à tirer la sonnette d'alarme. « Le dérapage budgétaire attendu cette année place la France dans une position défavorable, et nous anticipons désormais des déficits budgétaires plus conséquents, ce qui entraînera une augmentation marquée de la dette publique, jusqu'à 118,5 % du PIB d'ici 2028 », avertissent-ils.

L'agence se montre peu disposée à accorder un blanc-seing au nouveau gouvernement. « Nous ne nous attendons pas à ce que le gouvernement atteigne ses objectifs révisés de déficit à moyen terme, qui visent à ramener le déficit sous la barre des 3 % du PIB d'ici 2029 », a-t-elle précisé dans une note destinée aux investisseurs.

-

Une dette qui explose

Plus récemment encore, Moody’s a émis des conclusions similaires. Bien que l'agence maintienne la note de la France à « Aa2 », elle a assombri sa perspective, la faisant passer de « stable » à « négative ». Selon Moody’s, cette décision reflète « le risque croissant que le gouvernement français ne parvienne pas à mettre en œuvre les mesures nécessaires pour contenir des déficits budgétaires potentiellement plus importants que prévu ».

Le résultat de ces sombres prévisions se traduit déjà par un alourdissement du coût de la dette. La charge de la dette, c'est-à-dire les seuls intérêts que la France doit verser, dépasse désormais les 50 milliards d’euros, devenant ainsi le deuxième poste de dépense de l’État, juste après l’Éducation nationale. Plus inquiétant encore, le service de la dette pourrait bientôt absorber l'intégralité des recettes de l'impôt sur le revenu. Chaque Français porte aujourd’hui, à titre individuel, une part de dette d'environ 47 000 euros.

Et à en juger par le budget 2025 présenté par le gouvernement, la situation ne semble pas près de s'améliorer.

La Chine joue son va-tout

-

Le secteur immobilier sort de sa torpeur

Les récentes mesures du Politburo pour stimuler la consommation et encourager l’investissement commenceraient-elles à porter leurs fruits ? Les indices PMI officiels montrent une légère reprise : celui de l’industrie manufacturière s’établit à 50,1 (+0,3) et celui des services à 50,2 (+0,2). Par ailleurs, le secteur immobilier, longtemps embourbé, semble enfin reprendre son souffle. Les taux d’emprunt à un an et à cinq ans baissent de 25 points de base, atteignant respectivement 3,1 % et 3,6 %, au-delà des espérances.

Mieux encore, les ventes de logements neufs des 100 principaux promoteurs immobiliers chinois ont bondi de 73 % en octobre par rapport à septembre.

Au troisième trimestre, l’économie chinoise enregistre ainsi une croissance de 4,6 % en rythme annuel.

-

Des défis structurels majeurs

Malgré cette accalmie relative, la Chine, sous la direction de Xi Jinping, doit faire face à de nombreux obstacles susceptibles de fragiliser son volontarisme économique. Outre l’autoritarisme du Parti communiste, le pays est confronté à des défis structurels majeurs, notamment le vieillissement de sa population et un endettement massif des entreprises comme des collectivités locales. La dette des gouvernements locaux, colossale, est estimée entre 7 000 et 11 000 milliards de dollars, soit environ deux fois celle du gouvernement central.

Les tensions commerciales avec les États-Unis et l’Europe ajoutent à cette pression. Un exemple frappant en est la décision récente de la Chine d’imposer des surtaxes sur les importations de cognac, en réponse à l’augmentation des taxes européennes sur les véhicules électriques chinois. Ce bras de fer commercial illustre bien l’escalade des tensions internationales.

Sans filet de protection sociale et face à un taux de chômage élevé parmi les jeunes, les ménages chinois demeurent prudents. La menace de la déflation se fait d’ailleurs de plus en plus sentir. Les chiffres de septembre confirment cette tendance, avec un indice des prix à la consommation (CPI) à seulement 0,4 % et un indice des prix à la production (PPI) en recul de 2,8 %.

-

Un nouveau plan de relance ?

Les dirigeants chinois sont pleinement conscients que les mesures annoncées à la rentrée s'avèrent insuffisantes pour atteindre l'objectif ambitieux de 5 % de croissance en 2025. C'est pourquoi le Parti communiste a dévoilé un plan de relance supplémentaire.

Ce « bazooka » budgétaire devrait osciller entre 6 000 milliards de yuans (778 milliards d'euros) et 10 000 milliards de yuans (1 300 milliards d'euros).

Les mesures envisagées, qui entreront en vigueur dans les mois à venir, auront pour vocation de soutenir non seulement les gouvernements locaux, mais également les grandes banques d'État, le marché immobilier et les groupes clés de la population. On évoque, par exemple, la possibilité pour l'État de permettre aux gouvernements locaux d'acheter les stocks de logements invendus, rééquilibrant ainsi l'offre et la demande, tout en récupérant les terrains laissés à l'abandon par les promoteurs. Ce dispositif permettrait notamment aux familles chinoises ayant acheté des appartements sur plan de recevoir enfin leurs clés.

À travers ce paquet de mesures, Xi Jinping aspire à restaurer la confiance des citoyens et à stimuler à nouveau la consommation des ménages chinois.

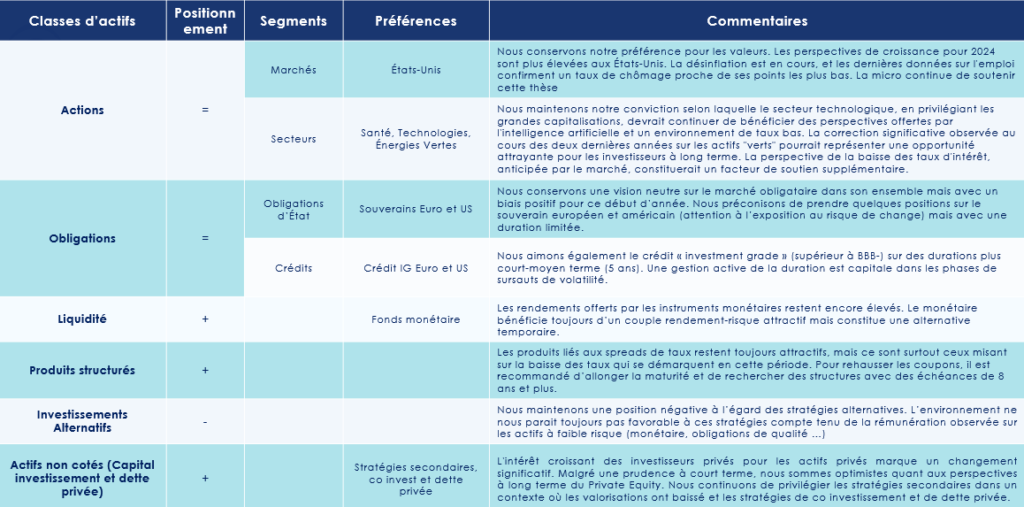

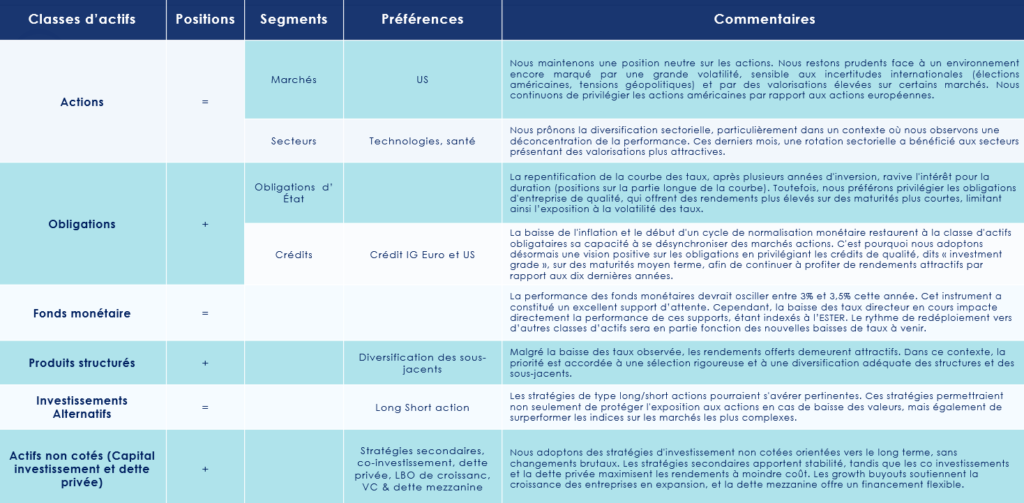

Les convictions de Scala Patrimoine

Les marchés financiers avancent à tâtons. Les marchés actions américains performent, tandis que les marchés européens subissent le contre coup de l’élection de Donald Trump et de son programme très protectionniste.

-

Les marchés actions

En octobre, les marchés actions ont connu des performances contrastées. Les actions des marchés développés ont enregistré une baisse de 2 %, principalement en raison des préoccupations liées à la croissance économique et aux incertitudes politiques aux États-Unis.

Des performances contrastées

Malgré un ton plus restrictif de la Banque du Japon, les actions japonaises ont affiché une performance positive, soutenues par une consommation intérieure robuste et des bénéfices d'entreprises supérieurs aux attentes. Du coté des marchés émergents, les actions ont reculé de 4,3 %, influencées par la vigueur du dollar américain, des prises de bénéfices en Inde et des inquiétudes concernant l'efficacité des mesures de soutien en Chine. Les actions chinoises ont particulièrement souffert, les investisseurs restant sceptiques quant à la capacité des autorités à stimuler durablement l'économie.

En Europe, les marchés actions ont également été affectés par des données économiques décevantes et des tensions géopolitiques, notamment en Italie, où des coupes budgétaires et des taxes ciblées ont été annoncées pour réduire la dette publique. Aux États-Unis, malgré une croissance économique plus lente, la Bourse américaine a poursuivi son ascension, avec une augmentation de 22 % du S&P 500 au 31 octobre depuis le début de l'année 2024, alimentée par l'appétit pour les technologies et les politiques accommodantes de la Banque centrale américaine.

Trump Trade

Depuis l’élection de Donald Trump à la présidence américaine, nous avons observé un fort enthousiasme spéculatif sur les marchés, notamment pour les petites valeurs américaines comme celles du Russell 2000 (+7,7%) et les cryptomonnaies telles que le bitcoin (+28%). Cette dynamique, qualifiée de "Trump Trade", se traduit par un regain d’intérêt pour les actifs à risque, alimenté par les anticipations de baisses d’impôts et de déréglementation favorables aux entreprises, malgré les risques d’une éventuelle surchauffe des actifs et de tensions géopolitiques accrues, notamment en Asie.

Une certaine prudence

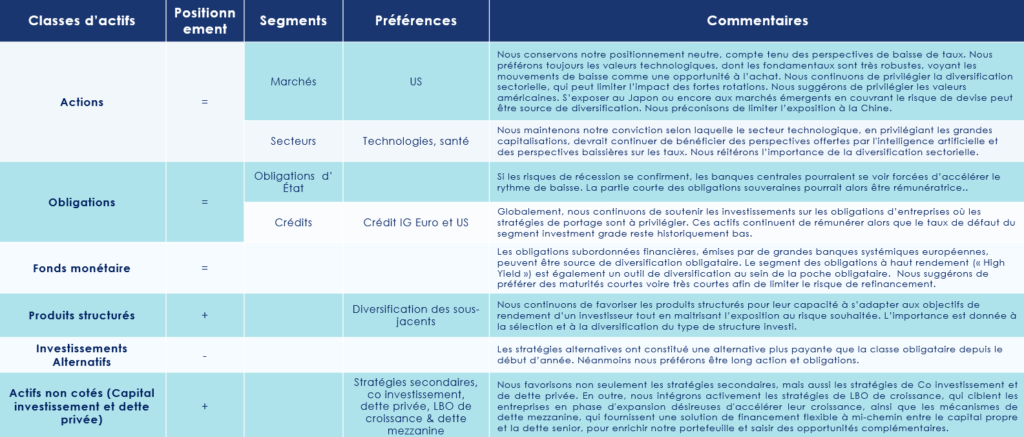

Nous adoptons une position de neutralité vis-à-vis des marchés actions. Le scénario privilégié reste celui d'un atterrissage en douceur, accompagné des baisses de taux prévues, ce qui soutient les actifs risqués.

Néanmoins, nous conservons une approche prudente, car l'environnement demeure fortement volatil et vulnérable aux incertitudes internationales, notamment sur les retombées de la réélection de D. Trump à la présidence américaine, tant sur l’économie nationale que sur les politiques commerciales ou encore la situation géopolitique. Cette prudence a été renforcée à la suite du fort rebond des marchés actions américains au lendemain de l’élection de D. Trump.

Nous continuons de privilégier les marchés actions américains par rapport aux actions européennes. Cette préférence s'explique par la vigueur de l'élan économique aux États-Unis, la divergence des politiques budgétaires avec l'Europe et les solides perspectives de croissance des bénéfices.

La politique budgétaire expansionniste attendue pour le nouveau mandat de D. Trump renforce cette perspective. La diversification sectorielle reste primordiale, surtout dans un contexte de déconcentration des performances. Récemment, une rotation sectorielle a profité aux secteurs offrant des valorisations plus attractives. Les prévisions de croissance bénéficiaire pour les valeurs du S&P 493 (excluant les sept grandes valeurs technologiques) sont en hausse, réduisant l'écart avec les estimations pour les grandes entreprises technologiques américaines, qui conservent des perspectives de croissance solides. Nous restons donc positifs sur ces valeurs, considérant les corrections de marché comme des opportunités d'achat.

L’Asie pour diversifier son portefeuille

Bien qu'un contexte de baisse des taux soit favorable aux petites capitalisations, nous déconseillons une surpondération sur celles-ci, en dépit de valorisations intéressantes, car elles peinent à établir une performance durable face aux grandes entreprises qui concentrent la liquidité. Enfin, une exposition au Japon ou aux marchés émergents, avec couverture du risque de change, peut offrir une diversification bénéfique. Cependant, nous recommandons de limiter l'exposition à la Chine et d’attendre des mesures plus conséquentes pour un impact durable sur la demande. Notre opinion reste favorable à l’égard de l’Inde, d’autant plus après la correction du mois dernier.

-

Les marchés obligataires

Le mois dernier, la résilience de l’économie américaine et les incertitudes politiques ont freiné la baisse attendue des taux directeurs de la Fed, entraînant une baisse de 3,4 % de l'indice global des obligations. Les obligations souveraines européennes ont aussi reculé, malgré un nouvel assouplissement de la BCE.

Préférence pour le crédit de qualité

Nous maintenons une perspective favorable sur les obligations, malgré la volatilité récente, dans un contexte où la tendance baissière des taux directeurs semble devoir perdurer au cours des mois à venir. Cette volatilité a été en partie alimentée par l’élection de Donald Trump à la présidence des États-Unis, un événement accueilli positivement par les marchés mais qui pourrait également entraîner une poussée inflationniste, ralentissant ainsi la baisse des taux de la Fed.

Nous adoptons une position positive sur les obligations en nous orientant vers des crédits de qualité « investment grade » à maturité moyenne, permettant de bénéficier de rendements attractifs par rapport à la dernière décennie. En termes de valorisation, ces obligations apparaissent globalement toujours plus intéressantes que celles à haut rendement, grâce à une compression marquée des spreads, améliorant ainsi la qualité de crédit du portefeuille.

Intérêt pour les subordonnées financières

Les obligations subordonnées financières émises par les grandes banques systémiques européennes offrent également une diversification intéressante dans le segment obligataire. La subordination de cette dette, bien qu’elle implique un risque plus élevé que la dette senior, est compensée par des rendements supérieurs, soutenus par le renforcement des bilans bancaires au cours des dix dernières années et par des régulations plus strictes. Il reste toutefois prudent de privilégier les titres ayant une position moins risquée dans la hiérarchie de subordination.

Le segment des obligations à haut rendement (« High Yield ») reste un outil pertinent pour diversifier une allocation obligataire. Le taux de défaut y est historiquement bas, et le marché américain, plus large et diversifié que le marché européen, propose une prime de risque significative. Cependant, le coût de la couverture du risque de change doit être pris en compte. Nous conseillons de se concentrer sur des obligations notées BB et B, à des échéances courtes voire très courtes, afin de minimiser le risque de refinancement (qui reste faible) et de réduire la sensibilité aux variations de taux.

Les obligations des marchés émergents en devise forte représentent également une option intéressante pour renforcer le rendement du portefeuille, ce type d'actif ayant historiquement bien performé lors des cycles de baisse des taux par la Fed.

Enfin, la repentification de la courbe des taux, après plusieurs années d’inversion, redonne de l'attrait aux positions en duration (partie longue de la courbe). Nous privilégions toutefois les obligations d’entreprises de qualité, qui offrent des rendements plus élevés sur des maturités courtes, permettant ainsi de limiter l’exposition à la volatilité des taux.

-

Les marchés financiers alternatifs

Initialement, nous avons adopté une approche prudente envers les stratégies alternatives cette année, préférant être exposés aux actions et aux obligations. Toutefois, face aux valorisations élevées de certains marchés actions qui ne cessent de progresser et aux disparités au sein de cette classe d'actifs, nous maintenons une vision positive sur des stratégies long/short en actions comme pertinentes. Ces stratégies permettent non seulement de se protéger contre des baisses potentielles, mais aussi de viser une performance supérieure dans des environnements de marché plus complexes.

-

Les produits structurés

Les produits structurés demeurent une composante clé de notre stratégie, offrant une réponse flexible aux objectifs de rendement des investisseurs tout en permettant une gestion contrôlée du risque. Malgré la baisse des taux, les rendements de ces produits restent compétitifs. Dans ce cadre, nous mettons l’accent sur une sélection minutieuse et une diversification appropriée des structures et actifs sous-jacents. Ces produits présentent de nombreuses opportunités, mais il est essentiel de comprendre en profondeur leurs mécanismes pour éviter toute déconvenue.

-

Les actifs non cotés (capital-investissement

Des perspectives intéressantes sur le private equity ?

L’attrait des investisseurs institutionnels pour les actifs non cotés continue de croître, renforcé par la tendance de baisse progressive des taux en 2024, ce qui oriente également des flux significatifs vers les fonds accessibles au grand public. En adoptant une approche prudente à court terme, nous maintenons une perspective positive sur le private equity, en privilégiant les stratégies secondaires pour leurs opportunités de valorisation. Par ailleurs, nous conservons une attention particulière aux fonds de co-investissement, afin de maximiser les rendements tout en maîtrisant les frais.

Les stratégies de dette privée prennent également de l’ampleur dans ce contexte, offrant des solutions de financement attrayantes. Nous restons engagés dans les stratégies de growth buyout, qui accompagnent les entreprises en phase de croissance, et dans la dette mezzanine, qui propose un financement flexible et bien adapté à un contexte de financement favorable. Ces approches enrichissent notre portefeuille en capturant des opportunités dans un marché en évolution. Enfin, le capital-risque connaît un regain d'intérêt, offrant des perspectives attractives pour financer des startups innovantes, en particulier dans la technologie et la transition énergétique.

L’allocation conseillée

Nous privilégions une stratégie diversifiée pour les investissements non cotés, inscrite dans une perspective de long terme et évitant les ajustements brusques. Pour optimiser un portefeuille dans ce contexte, nous recommandons une approche équilibrée, avec une allocation vers les stratégies secondaires pour la stabilité, une exposition au capital-risque pour les opportunités de rendement élevé, et des investissements dans le LBO pour tirer parti de l'effet de levier. Le growth equity permet de capturer la croissance d’entreprises établies, tandis que la dette mezzanine, grâce à ses taux attractifs, enrichit la diversification et maximise le potentiel de rendement.

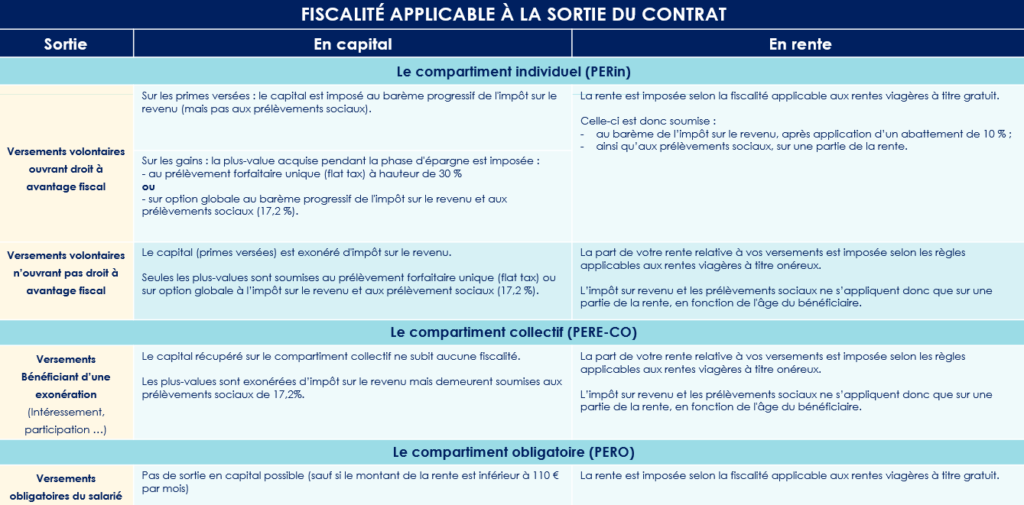

Plan d'épargne retraite (PER) bancaire ou assurance : quel contrat choisir ?

Dans les années à venir, l'un des enjeux majeurs pour les Français sera de disposer d’un revenu suffisant pour assurer leur retraite. Ce défi se pose dans un contexte où les finances publiques sont sous forte pression, pouvant contraindre l'État à revoir à la baisse le montant des pensions. Le Plan d'Épargne Retraite (PER) apparaît dès lors comme un levier indispensable pour constituer un capital ou une rente, venant ainsi compléter les régimes de retraite obligatoires. La réforme de 2019, portant sur les produits d'épargne retraite, s’est d’ailleurs imposée comme un succès incontestable.

Elle a conféré aux nouveaux contrats une souplesse et une flexibilité qui faisaient cruellement défaut aux anciens dispositifs, tels que le Plan d'Épargne Retraite Populaire (PERP) ou le contrat Madelin.

L'an dernier, le PER a conquis plus d'un million de nouveaux adhérents, totalisant des versements à hauteur de 14,7 milliards d'euros.

Depuis son lancement, ce ne sont pas moins de 10,4 millions de contrats qui ont été souscrits, portant l'encours cumulé à 108,8 milliards d'euros, selon les chiffres communiqués par le ministère de l'Économie et des Finances.

Le fonctionnement du Plan d’épargne Retraite

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement d'autres dispositifs d’épargne retraite, tels que le PERP, le contrat Madelin ou encore le contrat « Article 83 ».

Désormais, le PER se présente en trois formes distinctes :

– Le compartiment individuel (PERin), alimenté par des versements volontaires et le transfert d'anciens contrats comme le PERP, le contrat Madelin, la Préfon, etc. ;

– La partie "collective" (PERE-collectif), qui recueille notamment les primes d’intéressement et de participation, ainsi que l’abondement de l’employeur ;

– Le compartiment obligatoire (PERO), dédié aux cotisations obligatoires versées par le salarié et l’employeur (anciennement l'Article 83).

Avec cette nouvelle configuration, les épargnants peuvent également transférer l’épargne accumulée sur d'anciens plans vers leur nouveau contrat. « L’épargne accumulée au sein d’un PER est entièrement portable d’un contrat à un autre. Cette caractéristique me paraît essentielle, car elle permet aux investisseurs de faire jouer la concurrence entre les différents acteurs à tout moment de la vie du contrat, et non plus seulement avant sa souscription », souligne Thomas Lebel, family officer au sein du multi-family office Scala Patrimoine.

-

Les cas de sorties anticipées

Malgré les assouplissements introduits par la réforme de 2019, le PER reste toutefois un produit à horizon long terme, souvent qualifié de « produit tunnel ». « Les souscripteurs ne pourront pas récupérer les sommes versées sur leur contrat tant qu’ils n’auront pas cessé leur activité professionnelle, à l’exception de certains cas de déblocage anticipé prévus par la loi », explique Thomas Lebel.

En effet, la législation permet, dans des circonstances précises, d’accéder de manière anticipée aux fonds investis. Thomas Lebel détaille ces situations : « Elles sont strictement encadrées par la loi. Cela inclut, entre autres, le décès du souscripteur ou de son conjoint, leur invalidité, une situation de surendettement, ou encore l’expiration des droits au chômage. Le dernier cas de déblocage anticipé, cette fois plus heureux, concerne l’acquisition de la résidence principale. »

-

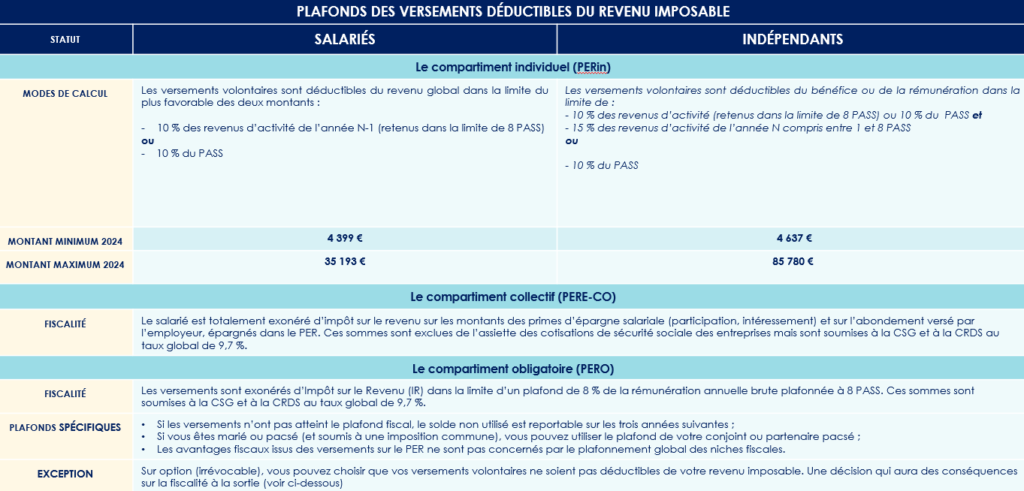

PER : un outil pour réduire son impôt sur le revenu

Cinq ans après sa réforme, l'engouement pour le Plan d'épargne retraite (PER) ne faiblit pas. L'une des principales raisons de ce succès réside dans la possibilité offerte aux épargnants de déduire leurs versements volontaires de leur revenu imposable, sous certaines conditions. Cette déduction permet en effet une réduction immédiate de l'impôt sur le revenu. Cette stratégie constitue ainsi un avantage particulièrement attrayant pour les contribuables les plus lourdement imposés.

« Les versements volontaires peuvent être déduits de l'assiette de votre impôt sur le revenu, dans la limite d'un plafond global annuel. Ce plafond est indiqué sur votre avis d'imposition de l'année précédente », explique Thomas Lebel. Il convient également de noter que ces plafonds varient selon votre statut, qu'il s'agisse de salariés ou de travailleurs indépendants.

- Pour les salariés les versements volontaires sont déductibles dans la limite du montant le plus favorable entre :

- 10 % des revenus d’activité de l’année N-1 - retenus dans la limite de 8 plafond annuel de la Sécurité sociale (PASS)

- 10 % du PASS.

- Pour les indépendants, les versements volontaires sont déductibles du bénéfice ou de leur rémunération dans la limite de :

- 10 % des revenus d’activités (retenus dans la limite de 8 PASS) ou 10 % du PASS et 15 % des revenus d’activité de l’année N compris entre 1 et 8 PASS

- ou 10 % du PASS

Concrètement, plus le taux d’imposition sera élevé, plus les économies d’impôts seront importantes.

Exemple : si un salarié verse 15 000 € sur un PER en 2024, son économie d’impôt 2025 sera égale à :

- 6 750 € si votre taux marginal d’imposition est de 45 % ;

- 6 150 € si votre taux marginal d’imposition est de 41 % ;

- 4 500 € si votre taux marginal d’imposition est de 30 %.

-

Une flexibilité appréciée

Les investisseurs apprécient également la flexibilité inhérente à ce nouveau dispositif. « Avant la réforme, l'obligation de convertir les économies en rente viagère suscitait des réticences chez certains de nos clients », confirme Thomas Lebel.

Désormais, le PER (Plan d'Épargne Retraite) offre une souplesse inédite quant aux modalités de récupération des fonds accumulés. Contrairement à ses prédécesseurs, tels que le PERP ou le contrat Madelin, qui imposaient une sortie exclusivement sous forme de rente viagère, le PER permet à l’épargnant de choisir entre un retrait en capital — en une ou plusieurs fois —, une sortie sous forme de rente, ou même une combinaison des deux.

« Les investisseurs doivent également garder à l'esprit qu'une option de réversion peut être intégrée au contrat. En cas de décès, une rente sera alors versée au bénéficiaire désigné », précise le family officer.

Malheureusement, depuis le 1er janvier, il n’est plus possible d'ouvrir un plan d'épargne retraite pour un enfant mineur ni d'effectuer de nouveaux versements jusqu'à ses 18 ans.

-

Un outil d’aide à la transmission du chef d’entreprise

Le PER présente de nombreux avantages pour les chefs d'entreprise, cherchant à anticiper et optimiser la transmission de leur patrimoine.

Ce contrat leur offre en effet, la possibilité de réaliser des versements volontaires, déductibles des revenus imposables. Des versements qui allègent ainsi immédiatement leur charge fiscale tout en capitalisant pour l’avenir. Dans ce cadre, le souscripteur peut désigner un bénéficiaire en cas de décès, le conjoint ou partenaire pacsé étant souvent privilégié. Ce choix présente un intérêt particulier, car en cas de disparition du titulaire, le capital accumulé sur le PER bénéficie d'une exonération fiscale totale à la sortie, à condition que le plan n’ait pas été liquidé lors du départ en retraite.

Cette exonération post-mortem distingue particulièrement le PER d’autres solutions d’épargne telles que l’assurance-vie. En effet, contrairement à cette dernière, les plus-values réalisées sur un PER échappent aux prélèvements sociaux lors du décès du souscripteur.

Cependant, comme le souligne Guillaume Lucchini, cette stratégie comporte certaines limites. « Cette approche est intéressante, mais elle présuppose que le chef d'entreprise n'aura pas besoin des sommes investies sur le PER au moment de sa retraite ». En d’autres termes, le PER se révèle particulièrement adapté aux entrepreneurs ayant déjà sécurisé d'autres sources de revenus pour leurs vieux jours, et qui peuvent se permettre de laisser ces fonds intacts pour leurs héritiers.

Par ailleurs, Guillaume Lucchini souligne que « l'attrait financier du PER reste circonscrit par les plafonds fiscaux annuels imposés à ce dispositif ». « Le PER s’inscrit donc dans une réflexion plus large et ne saurait, à lui seul, répondre à tous les enjeux liés à la transmission. Il doit donc être utilisé en complément d’autres dispositifs pour maximiser ses bénéfices tout en tenant compte des besoins financiers présents et futurs du souscripteur » prévient le fondateur du multi family office Scala Patrimoine.

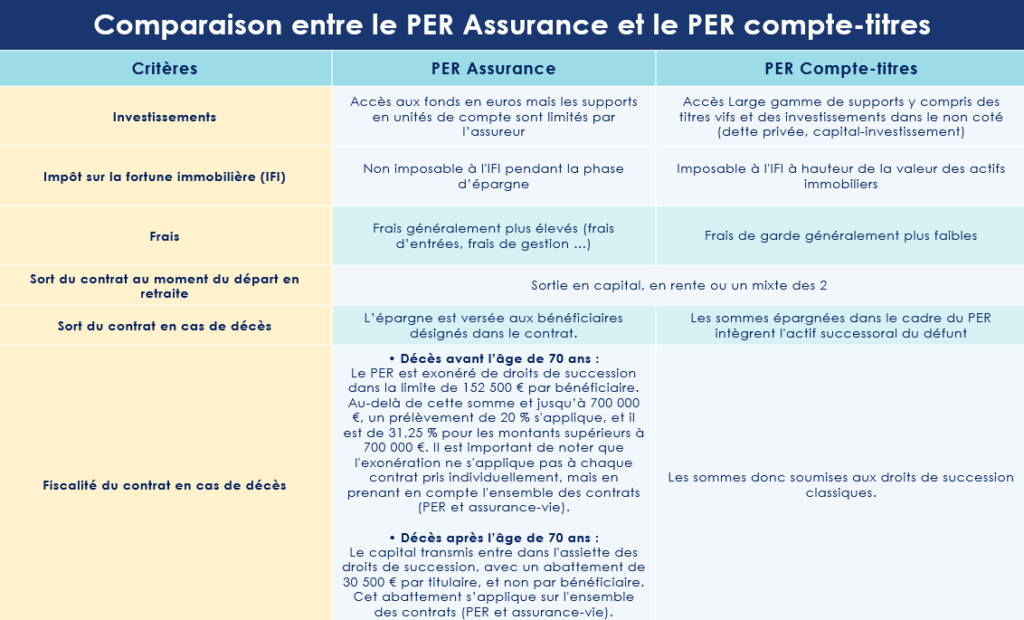

Comparaison entre le PER Compte-Titres et le PER Assurance

Le Plan d'Épargne Retraite (PER) peut être souscrit aussi bien auprès d'un grand assureur (PER Assurance) que d'une banque (PER Compte-Titres). Bien que les principales caractéristiques de ces contrats soient similaires — notamment en matière de fiscalité sur les versements, d'objectifs d'épargne et de modalités de sortie — certaines distinctions méritent d'être mises en lumière.

-

Une structure de frais différente

Comme l'affirme avec insistance l'Autorité des marchés financiers, « les placements ne sont pas gratuits ». En effet, divers frais sont prélevés par les intermédiaires, tels que les assureurs et les sociétés de gestion. L'impact de ces frais sur le rendement des placements ne saurait être sous-estimé. Une étude menée en 2021 par les sénateurs Albéric de Montgolfier et Jean-François Husson, dans le cadre de la protection des épargnants, a révélé qu'à long terme, près de la moitié du rendement d'un placement pourrait être absorbée par ces frais.

Cette situation est vivement regrettée par Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine : « Le niveau des frais — très élevé — pèse de manière excessive sur la performance des épargnants. C'est pourquoi nous accordons une attention particulière à la structure des frais prélevés sur chaque contrat. À cet égard, il est à noter que les PER Compte-Titres sont souvent moins coûteux que les PER Assurance. »

Les solutions d'investissement offertes par ces deux enveloppes diffèrent également. Seul le PER Assurance propose un fonds en euros, un placement prisé par les Français cherchant à sécuriser leur épargne à l'approche de la retraite, ou souhaitant éviter les risques de perte en capital. En revanche, « le PER bancaire offre un univers d'investissement bien plus diversifié, avec un accès notable aux fonds de private equity », souligne Guillaume Lucchini. Pour les investisseurs à long terme, au profil dynamique, le PER Compte-Titres représente ainsi un attrait indéniable.

-

L'attrait du private equity

Le PER Compte-Titres permet un accès élargi au private equity, une classe d'actifs qui favorise l'investissement dans des sociétés non cotées en Bourse. Au cours des deux dernières décennies, le capital-investissement a généré des rendements nettement supérieurs à ceux de l'indice S&P 500. En France, entre 2007 et 2021, la performance annuelle moyenne des fonds de private equity a atteint 12,2 %. Ce chiffre étant largement supérieur à celui d'autres classes d'actifs, comme l'immobilier (6,3 %) ou le CAC 40 (5,1 %).

Historiquement, cette classe d'actifs était réservée aux investisseurs institutionnels. Toutefois, ces dernières années, l'offre s'est enrichie. Elle permet désormais aux particuliers d'y accéder à partir de 100 000 € d'investissement.

Comme le souligne Guillaume Lucchini, « Tout comme le PER, le private equity répond à des enjeux de long terme, sur une durée minimale de dix ans. Tous les éléments sont donc réunis pour un beau mariage. La liberté offerte par le PER Compte-Titres permet de rechercher les meilleurs fonds, sans les contraintes du PER Assurance. Cette flexibilité est d'autant plus cruciale que les performances varient fortement selon la qualité des fonds. »

Dans cette classe d'actifs, le choix des équipes d'investissement est primordial. Celles-ci sont directement responsables de la sélection et de la gestion des investissements. Une équipe expérimentée et compétente peut identifier les opportunités prometteuses et élaborer des stratégies efficaces pour maximiser les performances. Comme l'explique Guillaume Lucchini, « Scala Patrimoine adopte une approche analytique et rigoureuse pour offrir une sélection des fonds d'investissement les plus performants, en privilégiant des fonds de private equity de premier quartile selon les différentes stratégies d'investissement envisagées. »

-

Une fiscalité au décès différente