Le rendez-vous des marchés financiers - Novembre 2023

Marchés financiers & économie : les points clés

- Le conflit entre le Hamas et Israël n’a pas (encore) eu de conséquence significative sur les bourses mondiales, même si les marchés financiers reculent depuis le début du conflit ;

- La volatilité fait son retour sur les marchés actions, mais aussi sur le marché des taux. Le 10 ans américain a touché les 5 %, niveau que l’on avait plus vu depuis 2007 ;

- Aux États-Unis, les 7 plus grosses capitalisations de l’indice S&P500, représentées par les grandes valeurs de la tech, concentrent 60% de la performance cette année alors qu'elles ne pèsent qu'un tiers de l'indice.

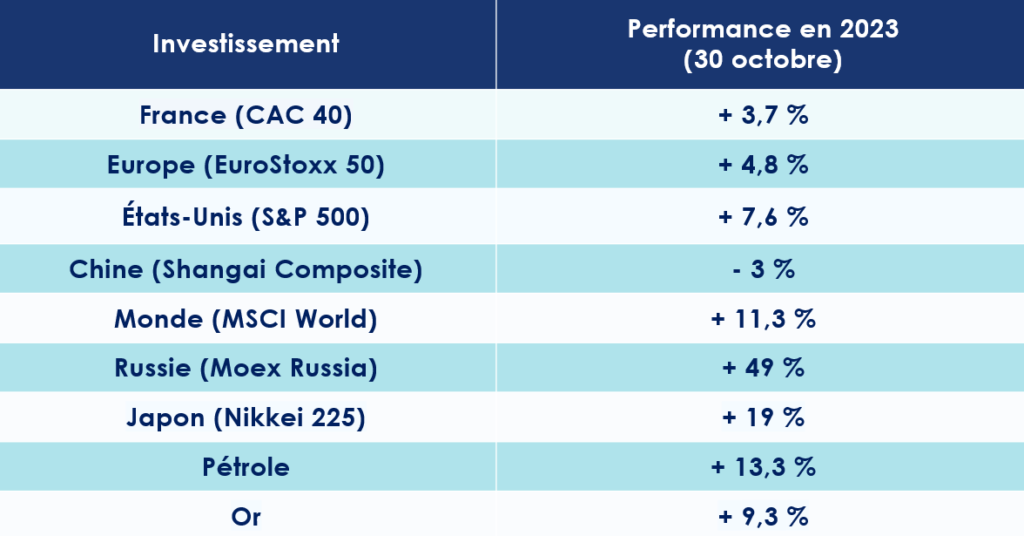

Quelles performances sur les marchés financiers ?

Le grand retour des risques géopolitiques sur les marchés financiers

La guerre orchestrée par la Russie en Ukraine, le conflit entre la Chine et les États-Unis au sujet de Taiwan et désormais la guerre au Moyen-Orient … le risque géopolitique s’invite aujourd’hui sur le devant de la scène. Une situation dont les marchés se seraient bien passés.

Une longue période de guerre ?

Désormais, tous les regards sont dirigés vers la Bande de Gaza, un territoire palestinien coincé entre l’État d’Israël et l’Égypte. Cette zone est aujourd’hui administrée par le groupe terroriste du Hamas qui a lancé début octobre une action meurtrière sur les territoires israéliens, faisant des centaines de victimes. En représailles, Israël a très rapidement déclenché des frappes aériennes, laissant augurer un conflit long et difficile. Surtout, ces tensions pourraient redessiner la carte des relations internationales, dans la région, à un moment où les relations entre l'Arabie Saoudite et Israël se normalisaient.

L’Iran exerce, par ailleurs, une influence très importante sur certains groupes radicaux qui entourent Israël. Il apparait d’ailleurs assez clair que Téhéran ait joué un rôle important dans l’attaque du Hamas, avec l’idée de rappeler aux Saoudiens le pouvoir exercé par le pays dans la région.

Un risque pour l'économie mondiale ?

Pour l’instant, le conflit entre le Hamas et Israël n’a pas eu de conséquence significative sur les marchés. Les acteurs de marché pensent toujours que la situation peut encore se régler par voie diplomatique. Seule une escalade majeure de la crise - par exemple, si l'Iran s’implique directement – pourrait changer la donne.

Lors d'une conférence tenue à Ryad en Arabie saoudite, le président de la Banque Mondiale, Ajay Banga, a estimé que ces événements pourraient fragiliser gravement l'économie mondiale, mettant notamment en avant - au-delà du drame humain – le risque d’un nouveau choc pétrolier, 50 ans après celui de 1973. Le directeur de l'Agence internationale de l'énergie (AIE), Fatih Birol, a d’ailleurs rappelé « qu’un tiers des exportations de pétrole venaient de cette région ».

Les marchés financiers se crispent

Le contexte économique et géopolitique favorise la résurgence de la volatilité sur les marchés financiers. Le resserrement des politiques monétaires ayant également provoqué l'assèchement de la liquidité, on note donc une perte de confiance des investisseurs et de brusques mouvements d'humeur.

La volatilité resurgit

Les rapports trimestriels sur les bénéfices laissent suggérer de la bonne résistance des grands groupes, notamment dans le secteur bancaire.

Pourtant, la moindre déception sur les résultats des entreprises est sanctionnée sévèrement. En France, Worldwide, le spécialiste des solutions de paiement, a perdu en une séance près de 54 % de sa valeur, après avoir revu ses objectifs à la baisse pour 2023. Du jamais vu dans l'histoire du CAC 40 !

Le groupe pharmaceutique Sanofi est également pris dans la tourmente. Son titre a chuté de 19 % après les publications de résultats trimestriels et de perspectives décevants. Autre élément qui témoigne de la tension sur les marchés financiers : le titre Google a lui aussi été pris à partie. Les résultats trimestriels ont déçu les suiveurs. Résultat : le titre abandonne près de 10 % en séance.

Dans ce contexte pesant, les marchés actions cèdent logiquement du terrain. Du 27 septembre au 27 octobre, le CAC 40 abandonne ainsi près de 4 %. Le S&P 500 (USA) et le Shanghai Composite (Chine) perdent, quant à eux, 3 %.

Les marchés obligataires se trouvent également dans une période mouvementée.

Au cours du troisième trimestre, l’indice obligataire tous segments confondus a reculé de 3,6% avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux qui a terminé le trimestre en territoire légèrement positif.

Le taux américain à 10 ans s’approche désormais dangereusement des 5 %. En Europe, la situation n’est guère plus reluisante. La France emprunte à un taux supérieur à 3,5 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le regard tourné vers les matières premières

Le cours de l’or, du pétrole et du gaz seront des éléments à suivre de près au cours des prochains moins et traduiront l’état d’esprit des investisseurs.

Considéré comme une valeur refuge, l’Or s’est apprécié de 6 % depuis fin septembre, témoignant des inquiétudes des investisseurs internationaux. Depuis le début du conflit au Moyen-Orient, le pétrole suit également une trajectoire haussière (+ 5 %). Même dynamique pour les prix du gaz. Le cours du TTF (référence européenne des prix du gaz) dépasse désormais les 50 euros le MWh, soit une envolée de plus de 40 % depuis son point bas. Un chiffre qui demeure heureusement bien inférieur au record enregistré en 2022 à plus de 150 euros le MWh. L'Agence internationale de l'énergie (AIE) a cependant attiré l’attention des acteurs économiques contre de possibles tensions d’ici la fin de l’hiver : « Un hiver froid associé à une moindre disponibilité de gaz liquéfié et à une nouvelle baisse des livraisons de gaz russe pourraient raviver les tensions sur le marché ».

Quelles perspectives économiques pour les USA et l’Europe ?

Lors de son assemblée annuelle à Marrakech, le Fonds monétaire international (FMI) a livré ses perspectives économiques. Pour l’institution, la croissance mondiale va connaitre, dès cette année, un ralentissement, passant de 3,5 % en 2022 à 3 %. Pour 2024, le FMI anticipe une croissance de 2,9 % de l’économie mondiale.

Le miracle américain ?

L’économie américaine ne s'arrête plus de surprendre ! Au cours du 3e trimestre 2023, la croissance du PIB réel des États-Unis est ressortie à 4,9% en rythme annualisé, selon une toute première estimation du Département du Commerce. Ce taux était de « seulement » 2,1 % au trimestre précédent. Un chiffre absolument démentiel qui s’explique notamment par les plans de relance du gouvernement (les « Bidenomics”) et la bonne consommation des ménages.

De telles performances économiques ne pourront toutefois pas durer éternellement. La consommation des ménages devrait très rapidement s’essouffler. Leur taux d’épargne, qui était encore de 30 % en 2020, a fondu comme neige au soleil. Il est désormais de 3,8 %. De même, le niveau d’intérêt aura forcément un impact sur l’activité des entreprises. D’ailleurs le marché immobilier américain montre d’ores et déjà des signes de faiblesse. Le nombre de transactions baisse significativement. En août, 675 000 maisons neuves ont été vendues, en rythme annualisé, soit un recul de 8,7% par rapport à juillet.

La Fed marque une pause

La dernière augmentation des taux d’intérêt (25 points de base) de la Fed date de juillet. Depuis l’institution américaine a maintenu ses taux inchangés (5.25%-5.50%) tout en gardant un discours très musclé vis-à-vis de l’inflation. Cette double lecture ne plait cependant pas aux investisseurs, qui aspirent désormais à une inclinaison des politiques menées par les banques centrales.

Selon toute vraisemblance, il ne devrait plus y avoir de nouvelles hausses des taux d’intérêt. Ces derniers devraient néanmoins rester élevés assez longtemps (« higher for longer »). Les banquiers centraux gardent, en effet, à l’esprit que les tensions sur marché du travail demeurent persistantes et que l’inflation reste supérieure à l’objectif structurel de 2 %. Enfin, les prévisions de croissance ont également été revues à la hausse pour les trois prochaines années : 2,1% en 2023, 1,5% en 2024 et 1,8% en 2025.

Europe : l’inflation recule

La banque centrale européenne a-t-elle réalisé sa dernière hausse des taux d’intérêt en septembre ? C’est le scénario qui tiendrait la corde auprès des analystes. La BCE avait augmenté ses taux directeurs de 25 points de base, portant le taux de dépôt à 4 %, lors de son meeting de rentrée. Depuis, l’institution dirigée par Christine Lagarde a annoncé que les taux étaient probablement à leur juste niveau.

Une décision qui serait notamment motivée par la chute de l'inflation. Le taux d’inflation annuel de la zone euro s’est, en effet, établi à 2,9 % en octobre, après 4,3% en septembre et 5,2% en août. Un an auparavant, il était encore de 9,9 %. L’inflation atteint ainsi son niveau le plus bas depuis plus de deux ans.

Le choix de ne plus monter les taux d'intérêt serait aussi logique au regard de la faiblesse de l’activité européenne. La zone euro pâtit en effet de plusieurs facteurs négatifs, dont les difficultés économiques chinoises et l'endettement de certains états.

Preuve du ralentissement économique qui se prépare, le PMI composite européen est de nouveau mal orienté. Il ressort ainsi à 47,2 en septembre, après 46,7 en août. Autre mauvaise nouvelle, les prix de l’énergie rebondissent. Les cours du pétrole remontent ainsi de plus de 13 % depuis le début de l’année.

Explosion de la dette publique

La remontée des taux orchestrée par les banques centrales ne fait pas les affaires de tout le monde. Ces dernières années, les pays se sont largement endettés pour soutenir leur économie pendant la pandémie. Dans les années à venir, ils devront donc composer avec une dette de plus en plus difficile à gérer. La France emprunte désormais à un taux supérieur à 3,52 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le maintien des 3% de déficit énoncé par les critères de Maastricht va inévitablement créer des frictions. Surtout que Paolo Gentiloni, commissaire européen à l'économie, vient de déclarer que le pacte de stabilité et de croissance serait réactivé à partir de 2024. Interrompue en 2020 avec l'apparition de la pandémie, cette mesure prévoit notamment que les États membres de l'UE s'engagent à respecter un taux d'endettement public de 60 % du PIB.

Même les États-Unis sont touchés. Les plans de relance menés par Joe Biden ont été nombreux et couteux : Infrastructure Investment and Jobs Act (IJA), Inflation Reduction Act (IRA) pour la transition énergétique, et enfin le CHIPS Act. La dette américaine s’envole ... les marchés sanctionnent. Le taux américain à 10 ans atteint désormais 4,87 %.

L’incertitude chinoise

L’économie chinoise montre des signes de résilience que les analystes n’attendaient plus.

Vers une croissance de 5 %

Malgré les difficultés du secteur immobilier, un taux de chômage élevé chez les jeunes et une demande domestique qui peine à repartir, les chiffres de croissance pour le troisième trimestre ont été encourageants et laissent penser que la croissance chinoise pourra atteindre les 5 % en 2023, objectif fixé par le gouvernement. Ces annonces seront-elles suffisantes pour redonner de la confiance aux investisseurs ? Rien n’est moins sûr. L'un des indicateurs phares de la vigueur de l'activité en Chine - le total social financing - mesure le niveau de crédit et de liquidité disponible au sein de l'économie réelle chinoise. Et celui-ci semble encore insuffisant pour espérer un rebond massif de l’activité.

La concentration du pouvoir entre les mains d’un seul homme, l’actuel président de la République populaire de Chine, Xi Jinping, et certaines décisions très contestables ont fait fuir un grand nombre d’entrepreneurs et d’investisseurs.

Relances budgétaires

Pour relancer l’économie du pays, certains réclament toujours un plan de relance de très grande envergure. Si celui-ci n’est pas à l’ordre du jour, le gouvernement chinois a tout de même annoncé vouloir intensifier ses mesures de relances budgétaires. Le déficit public sera ainsi porté à 3,8 %, contre 3 % initialement prévu. En ce sens, le gouvernement prévoit d'augmenter le volume d'émissions souveraines pour un montant de 137 milliards de dollars.

Le gouvernement chinois devra également se montrer très actif pour sauver le secteur du logement. Le FMI vient une nouvelle fois de rappeler qu’un sauvetage rapide des promoteurs immobiliers en difficulté était indispensable. Le constat est, il est vrai, accablant. Les ventes de logements ont, en effet, chuté de 12 % en glissement annuel et de 9,1 % depuis le début de l'année. Dans le même temps, les mises en chantier ont baissé de 17 % depuis 1 an. L'investissement immobilier ayant, quant à lui, chuté de 11,2 % durant la même période.

Inde : Objectif Lune !

Cette année, l’inde vise la Lune, au sens propre comme au figuré. Pays le plus peuplé au monde, l'Inde vient de devenir la cinquième économie mondiale, dépassant ainsi le Royaume-Uni. Cette année, les analystes anticipent une croissance supérieure à 6 %. Et comme un symbole, le Bharat est devenu, en août dernier, le 1er pays à faire atterrir un engin spatial au pôle Sud de la Lune. En septembre, New Delhi a également eu l'honneur d'accueillir le sommet du G20, réunissant les principales économies mondiales. C’était d’ailleurs la première fois qu’une nation de l’hémisphère sud organisait cet événement.

Cette actualité autour de l’Inde n’est pas le fruit du hasard. Le pays dirigé par Narendra Modi mène avec succès sa mutation économique. Ces dernières années, les politiques ont massivement investi dans les infrastructures numériques et physiques, mais aussi l’accès au service bancaire et au crédit de sa population. Cette montée en puissance devrait d'ailleurs se poursuivre. Selon les analystes, l'Inde deviendra la 3e puissance du monde, au cours des 5 prochaines années !

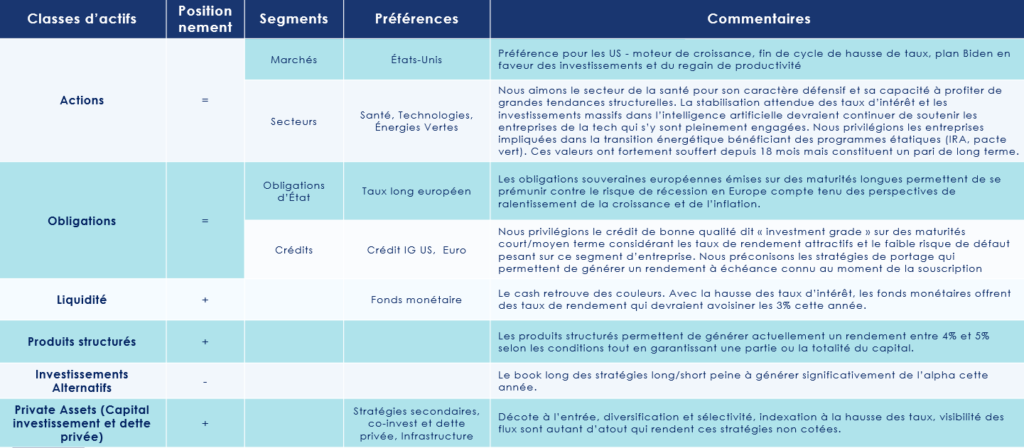

Les convictions de Scala Patrimoine sur les marchés financiers

L'enquête AAII qui donne un aperçu du sentiment des investisseurs met en lumière leur doute vis à vis des marchés. 43,2% des investisseurs, contre 31% sur la moyenne historique, pensent que les indices boursiers vont baisser dans les 6 prochains mois.

Cette enquête traduit également, dans une certaine mesure, notre prudence.

Sécurisation d’une partie des portefeuilles

Au lendemain de l’attaque du Hamas contre Israël, nous avons opéré des changements sur notre fonds dédié Monacia, cogéré avec Rothschild and Co.

Cette année, nous avions déjà pris le parti d’adopter un positionnement très défensif, compte tenu des incertitudes sur le plan macroéconomique. Le conflit en cours au Moyen-Orient nous a amenés à renforcer cette approche, en surpondérant la poche monétaire.

Nous sommes sortis d’un fonds exposé aux petites capitalisations du secteur de la santé afin de ramener notre exposition à ce type de sociétés (small cap) à une pondération marginale. Un fonds flexible ainsi qu’une stratégie alternative (event driven) ont également été cédés. Nous avons également retiré nos actifs d’un fonds détenant une exposition prépondérante à l’immobilier de bureau US.

Actions : avantage aux marchés US

Parallèlement à ce mouvement de sécurisation des actifs, nous avons réduit de moitié la couverture sur les actions américaines que nous pensons plus résilientes face aux valeurs européennes. Nous avons alloué le produit de cette vente sur un fonds monétaire.

Le portefeuille obligataire n’a pas échappé à ce mouvement en faveur des actifs moins risqués. Nous avons pris les profits sur le fonds investi sur le crédit à haut rendement après une performance de près de 7 % depuis son achat, au profit du crédit de bonne qualité, dit « investment grade » afin de limiter notre exposition aux entreprises les moins solides portant un risque de défaut plus important.

Nos perspectives sur les marchés financiers

Nous pensons que le risque d’escalade au Moyen-Orient reste encore très peu intégré aux prix sur des indices boursiers.

Nous recommandons un positionnement neutre sur les marchés financiers. Celui-ci est également motivé par le manque de visibilité sur la trajectoire des taux d’intérêt.

Une hausse de la volatilité sur les taux constitue un facteur de risque à court terme. Nous privilégions donc des instruments capables de sécuriser une partie ou la totalité du capital, avec l'idée de délivrer un rendement supérieur à des placements sans risques (fonds euros, comptes à terme).

Nous pensons pour cela aux produits structurés. Les produits structurés permettent, en effet, de générer actuellement un rendement entre 4% et 5% selon les conditions tout en garantissant une partie ou la totalité du capital.

Diversification des investissements

Une allocation doit toujours être construite sur différentes échéances, court à moyen/long terme. C’est pourquoi nous recommandons de diversifier ses placements en investissant sur le segment du non-côté. Ces actifs immunisent le portefeuille face aux fluctuations des marchés boursiers. Contre une certaine illiquidité, le private equity délivre des performances supérieures aux actions américaines sur les 20 dernières années. Dans ce contexte, nous pensons plus particulièrement aux stratégies secondaires, au co-invest, à la dette privée et aux fonds « Infrastructure ».

Attention cependant à la qualité de la sélection. Il est pertinent de bien choisir les sociétés de gestion avec qui vous souhaitez investir.

Guillaume Lucchini dans Le Figaro pour évoquer les sacs à main de luxe

Les sacs à main de luxe sont les symboles du style et de l’élégance. Le « Birkin » et le « Kelly » de Hermès, le « Timeless » et le « Boy » de Chanel, Le « Sofia Coppola » de Louis Vuitton ou encore le « Lady Dior » de Dior font, à ce titre, partie du cercle très fermé des sacs à main iconiques, dont le succès traverse le temps. Mais sont-ils pour autant des « actifs » sur lesquels il est possible d’investir ? Guillaume Lucchini, le président de Scala Patrimoine, a été interrogé sur le sujet, par la journaliste Florence Loève, dans les pages du Magazine Le Figaro.

Les prix s’envolent

En quelques décennies, les prix des sacs de luxe se sont envolés. À sa sortie, le 2.55 de Chanel se vendait par exemple 206 € ! Aujourd’hui, les sacs proposés par les plus grandes maisons ne se vendent pas à moins de 7 000 €. En moyenne, depuis 1955, leurs valeurs ont donc augmenté de 14,2 % par an ! Comme le souligne Guillaume Lucchini, « Avec l’inflation, les grandes entreprises du Luxe font pleinement jouer leur « princing power » et imposent leurs prix, toujours plus élevés. Pour acquérir un sac de luxe neuf, les acquéreurs devront débourser la somme de 7 000 à 8 000 € minimum, sans compter les temps d’attente. Ce n’est donc clairement pas un produit accessible à tout le monde. »

Est-il encore possible de réaliser une bonne opération financière en investissant dans ces actifs ? Pourquoi pas, mais un tel investissement s’adresse avant tout aux plus fins connaisseurs du marché, capables d’authentifier le sac, de l’expertiser et de suivre les tendances. D’ailleurs, lors de la revente, les sacs à main de luxe cédés en seconde main perdent, le plus souvent, de leur valeur. Selon une étude publiée sur le sujet, le Birkin de chez Hermès perd - par exemple - plus de 60% de sa valeur.

Il est d’ailleurs très difficile de savoir comment va évoluer la cote d'un sac à main. Le prix de revente dépend de sa rareté, de son état, de la matière.

Les risques sont aussi très importants : vol et contrefaçon, changement de tendance et de mode … des éléments pas faciles à appréhender pour des non-initiés.

Le sac le plus cher du monde : le Birkin 25 de Hermès

À ce jour, le sac à main de luxe le plus cher de l’histoire est un Birkin 25 (Hermès) en crocodile niloticus de 2016, qui a trouvé preneur pour 365 545 € lors d’une vente aux enchères en novembre 2020 à Hongkong.

Notons également que Pharrell Williams, dans son rôle de directeur créatif chez Louis Vuitton, a souhaité réinventer le sac « Speedy » de la marque, dans une palette ultra-pop. La version présentée revêt des robes colorées, allant du rouge vif au bleu électrique en passant par le vert et l'orange. L’un de ses côtés est orné d'un cadenas en diamant et sa chaîne est en or massif. Sa mise à prix ? 1 million d’euros !!!

Le rendez-vous des marchés financiers - Octobre 2023

Marchés financiers & économie : les points clés

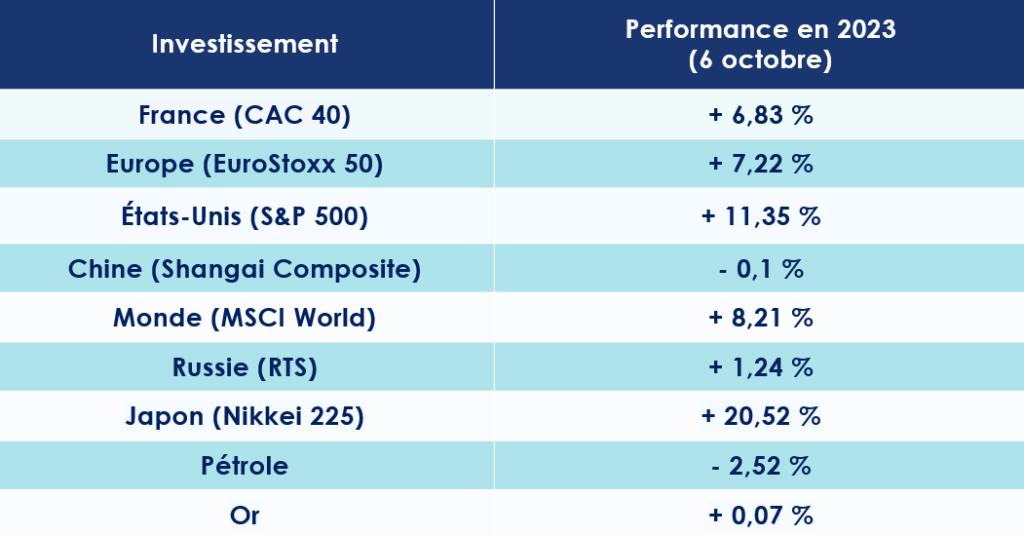

- Le troisième trimestre fut plus difficile sur les marchés financiers. Les marchés actions affichant une baisse supérieure à 3 % au cours des trois derniers mois ;

- Selon les dernières communications des dirigeants des principales banques centrales, les politiques de resserrement monétaire ne sont pas loin de toucher à leur fin ;

- Le gouvernement chinois semble écarter toute idée de grand plan de relance, préférant concentrer leur effort sur le désendettement du pays.

Marchés financiers : quelles performances ?

Coup d’arrêt pour les marchés financiers

Les marchés financiers marquent le pas.

Les marchés actions affichent une baisse supérieure à 3 % au cours des trois derniers mois, exception faite pour les valeurs nipponnes qui continuent de tirer leur épingle du jeu, grâce notamment à la faiblesse du yen.

Les valeurs de la tech ont souffert des discours des banquiers centraux martelant le « higher for longer ». L’indice Nasdaq 100 a chuté de 4% sur la période. Globalement les valeurs de croissance sont en net recul - 4,9 % face aux actions de style « value » (-1,9 %) mais le différentiel reste toujours en faveur de la croissance (+18 % de surperformance sur l’année).

Alors que les indicateurs avancés pointent un sentiment de plus en plus négatif, les défensives ont généré une performance positive, la santé en tête. Les secteurs les plus fortement endettés tels que les services aux collectivités ou les télécommunications ont, quant à eux, pâti de la hausse des taux d’intérêt.

Explosion des taux obligataires

La hausse des taux a aussi et surtout des conséquences sur les marchés obligataires. L’indice obligataire tous segments confondus a reculé de 3,6 % avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux.

Dans ce nouvel environnement, les états vont devoir refinancer leur dette dans des conditions beaucoup moins intéressantes que par le passé. Le taux américain à 10 ans atteint désormais 4,7 %. En Europe, la France emprunte à un taux supérieur à 3,5 % sur la même période tandis que le taux allemand s’établit autour de 2,92 %.

Détente des cours du pétrole

Malgré les tentatives de manipulation menées par l’Arabie Saoudite et la Russie, les cours du pétrole poursuivent leur baisse sur fond de craintes liées à la demande mondiale et à l'augmentation très importante des stocks d'essence aux États-Unis.

Le baril de Brent de la mer du Nord se négocie ainsi autour des 84 dollars, alors qu’il était encore supérieur à 90 dollars à la mi-septembre.

USA : L’inflation désormais sous contrôle ?

USA : L’inflation désormais sous contrôle ?

La Fed siffle la fin de la récré ?

Les politiques monétaires restrictives mises en œuvre par la Réserve fédérale américaine portent leur fruit. L’inflation semble aujourd’hui totalement sous contrôle. Ces derniers mois ont, en effet, été marqués par une décélération lente et continue de la hausse des prix aux États-Unis.

Une tendance confirmée par Alexandre Hezez, stratégiste du groupe Richelieu : « La hausse des prix des biens a connu une décélération assez marquée depuis plus d’un an, débutant avec celle des matières premières et des produits énergétiques. Une inflation persistante est largement attribuée au secteur des services et particulièrement à l’augmentation des loyers. »

Une dynamique qui nous amène donc à penser que le resserrement monétaire n’est pas loin de toucher à sa fin. Lors de sa dernière réunion mensuelle, la Fed a d’ailleurs annoncé un maintien de ses taux d'intérêt directeurs dans la fourchette de 5,25 % à 5,5 %. L’institution dirigée par Jerome Powell anticipe désormais une seule hausse supplémentaire de 25 points de base, d’ici la fin de l’année.

Les élections présidentielles en ligne de mire

Aurez élément qui pourrait jouer en faveur de la fin de la hausse des taux : la publication d’un rapport faisant état d'un nombre de créations d'emplois très inférieur aux attentes. Selon l’ADP (Non Farm Employment Change), le secteur privé américain n'a généré que 89 000 nouveaux emplois au mois de septembre, soit son plus faible rythme depuis janvier 2021.

Mais au-delà des questions économiques, les difficultés du pays pourraient être d’ordre politique. À un an des élections présidentielles, le camp des républicains s’écharpe au grand jour. Le républicain Kevin McCarthy a été récemment écarté du poste de speaker de la Chambre des représentants des États-Unis après le vote d'une motion de censure émanant de son parti, déposée par Matt Gaetz. Or ce dernier est un élu émanant de la droite dure américaine, très proche de l’ancien président Donald Trump. Le combat pour la maison blanche ne fait que commencer !

Europe : une croissance atone

La fin de la spirale inflationniste ?

Le 14 septembre dernier, la Banque Centrale européenne a relevé pour la dixième fois consécutive ses taux d’intérêt, à 4 %, soit une hausse de 25 points de base. Cette décision portant ce taux à un niveau qui n’avait jamais été atteint depuis le lancement de la monnaie unique.

Là aussi, les résultats de cette politique sont nettement visibles. La hausse des prix décroit sensiblement. Selon la dernière étude publiée par Eurostat, l'office statistique de l'Union européenne, le taux d'inflation annuel de la zone euro est estimé à 4,3 % en septembre 2023, contre 5,2% en août.

La Banque Centrale européenne a d’ailleurs pris acte de ce reflux. Selon ces dernières prévisions, l’inflation continuerait de ralentir au cours des deux prochaines années grâce à l’atténuation des tensions sur les coûts et à la transmission progressive des mesures de sa politique. L’inflation globale devrait revenir à 3,2 % en 2024 et 2,1 % en 2025.

Le cycle de hausse des taux d'intérêt de la Banque centrale européenne est-il donc arrivé à son terme ? Cela est très probable. Mario Centeno, membre du Conseil des gouverneurs de l'institution de Francfort, estime que « nous pouvons nous attendre à ce que le cycle de hausse des taux soit désormais achevé ».

Une croissance toujours décevante

Une bonne nouvelle alors que la croissance de l’Union européenne devrait rester atone en 2023, en raison notamment de la faiblesse de la demande extérieure. L’économie de la zone euro devrait augmenter de 0,7 % cette année, de 1,0 % en 2024 et de 1,5 % en 2025.

Heureusement, la zone euro peut s’appuyer sur la bonne santé du marché du travail. En août 2023, le taux de chômage était de 6,4 %, une nouvelle fois en baisse par rapport au taux de 6,5 % enregistré en juillet 2023. La zone euro compte tout de même près de 10,856 millions de personnes sans emploi.

Chine : le grand rebond n’aura pas lieu

La déception chinoise

L’espoir d’un formidable rebond de l’économie chinoise aura fait long feu. La fin des mesures de confinement instaurées dans le cadre de la lutte contre la propagation du Covid-19 n’aura pas provoqué le choc de la consommation espérée.

Citigroup anticipe une croissance de 5 % de la Chine en 2023. Et pour les prochaines années ? Selon les économistes, elle devrait se limiter à 4,5 % en 2024 et à 4,3 % en 2025.

Après vingt ans de croissance forte, la Chine doit apprendre à avancer dans un environnement économique « normalisé ». Comment expliquer un tel ralentissement ? Plusieurs raisons à cela.

L’un des moteurs les plus importants de la croissance chinoise est à la peine : les exportations reculent fortement depuis plusieurs mois. En août, elles ont enregistré une nouvelle baisse, de -8,8% sur un an. Même les chiffres liés aux importations font grise mine. Ils sont en baisse pour le dixième mois d'affilée (-7,3% sur un an), matérialisant ainsi la faible demande intérieure.

Autre signe de mauvaise santé de l’économie chinoise : l’inflation. Celle-ci s’établit à seulement 0,1 % en août, alors que l’ensemble des grands pays du monde doivent lutter contre une inflation souvent supérieure à 5 %. Une différence majeure qui s’explique notamment par la faiblesse de la consommation du ménage et par la crise traversée par son secteur immobilier.

Les espoirs d’un plan de relance s’amenuisent

Dans ce contexte, la quête de la chine pour devenir la première puissance mondiale semble veine.

Pour inverser la tendance, un grand nombre d’économistes anticipaient cependant le lancement d’un grand plan de relance. Mais tout porte à croire que celui-ci n’aura finalement pas lieu, ou en tout cas pas dans les proportions escomptées.

Xi Jinping, « le lider maximo » chinois, entend plutôt se concentrer sur l’effort de désendettement du pays initié depuis 2016. Il faut dire que l’Empire du Milieu paye encore le gigantesque plan de relance mis en œuvre à la fin des années 2000. La Chine avait alors investi 510 Md€ pour stimuler l'activité.

Or, les gouvernements locaux, responsables de près de 85 % des dépenses, sont aujourd’hui très fortement endettés. Et après trois ans de crise sanitaire, ils sont désormais sommés de se serrer la ceinture.

Surtout, le pays doit désormais apporter des solutions pour résoudre la crise dans laquelle le secteur immobilier est plongé. En août, les investissements immobiliers ont reculé de 19,1 % sur un an, pour le dix-huitième mois de baisse consécutif. Ce secteur est d’autant plus important, qu’avant la crise, il assurait près de 25 % de la croissance chinoise.

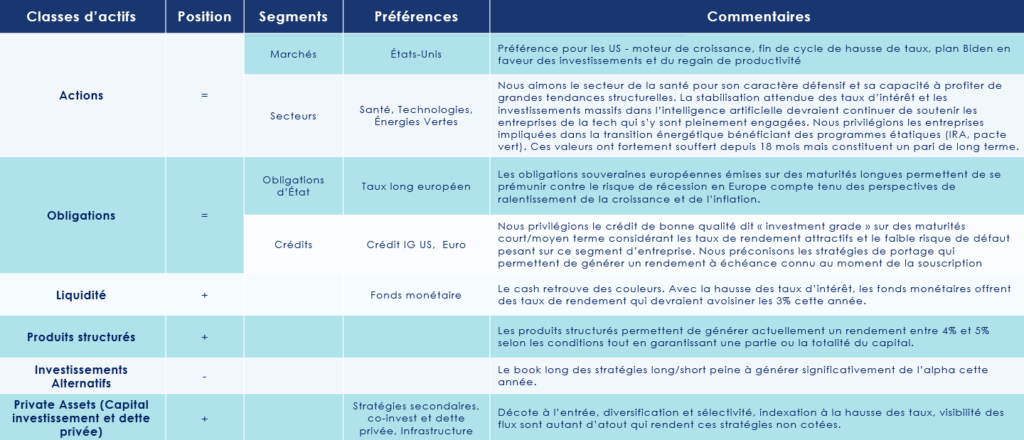

Les convictions de Scala Patrimoine

Une approche prudente

Nous maintenons une approche prudente sur les marchés financiers. Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

Sur les marchés obligataires, nous privilégions les obligations de qualité, dites "investment grade", par rapport aux obligations à haut rendement ("high yield"). Nous recommandons également une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises.

Retour à meilleure fortune des placements sans risque

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. Cet intérêt se matérialise sur 3 segments :

1. Les comptes à terme qui vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour 3,5% en fonction de la durée de placement choisie.

2. Les Fonds monétaires qui retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%.

3. Les produits structurés à capital garanti pour répondre à des besoins spécifiques, et leur rendement, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Focus sur le capital investissement

Une classe d’actifs qui performe

Au cours des deux dernières décennies, les fonds de Private Equity ont généré des rendements nettement supérieurs à ceux de l’indice S&P 500. Même si les volumes des deux marchés sont devenus beaucoup plus importants, l’écart de rendement entre les deux est évident et continuera probablement de se creuser à l’avenir.

Une démocratisation de l’investissement

Historiquement les investisseurs individuels ont été largement exclus des opportunités du marché privé en raison des exigences élevées en matière d’investissement minimum, il fallait effectivement plusieurs millions d’euros pour souscrire à un fonds privé. Pour cette raison, le Private Equity était historiquement l’apanage des investisseurs institutionnels et des Family Offices. Depuis quelques années nous assistons à un élargissement de l’offre et un accès aux investissements Private Equity aux particuliers grâce à un abaissement des tickets d’entrées à 100 K€.

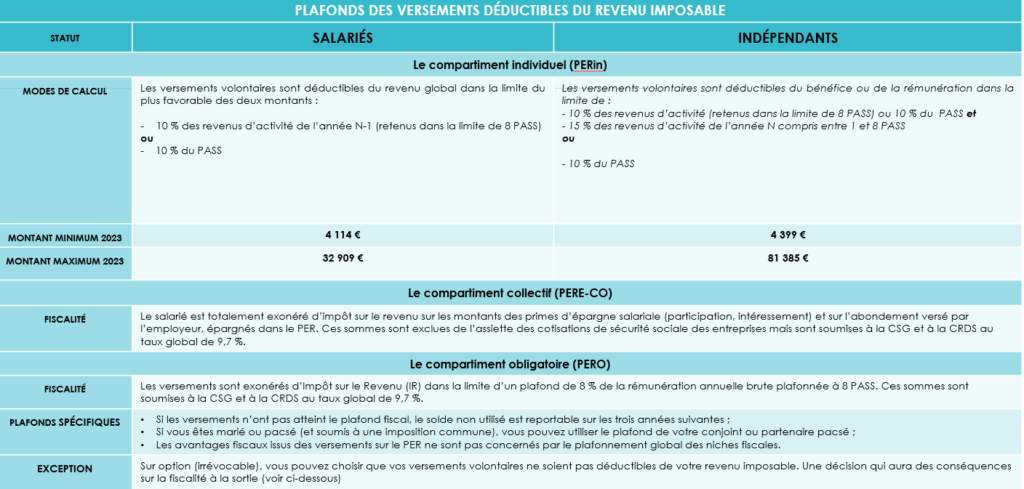

Les avantages du plan d’épargne retraite (PER)

En quelques années, le plan d’épargne retraite (PER) s’est fait une place dans le choix dans le patrimoine des Français. Au 31 décembre 2022, plus de 7 millions de personnes avaient déjà ouvert un contrat ! Les encours constitués sur ces PER sont désormais supérieurs à 80 milliards d’euros, dépassant largement l’objectif initial de 50 Md€ fixé par le gouvernement pour décembre 2022.

Comment expliquer un tel engouement ? À vrai dire la recette semble assez élémentaire. Ce contrat a juste tenu sa promesse initiale reposant sur la simplicité, la lisibilité et la flexibilité.

Simple, car le PER est une enveloppe financière ouverte à tous, sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite. Ces versements peuvent être libres ou programmés, et ne sont pas plafonnés.

Lisible, car le plan d’épargne retraite concentre l’ensemble des anciennes solutions d’épargne retraite (PERP, Madelin, Article 83) en un seul produit.

Et enfin flexible, car vous avez le choix entre une sortie ou en rente, en capital ou un mixte entre les deux lors de votre départ à la retraite.

Comment fonctionne le plan d’épargne retraite (PER) ?

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement les autres plans d'épargne retraite tels que le Perp, le Madelin ou le contrat « Article 83 ».

Le PER se décline aujourd’hui sous 3 formes :

- le compartiment individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- la partie collective (PERE-collectif), alimentée notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Preuve de la flexibilité offerte par le PER, vous avez la possibilité de transférer l'épargne des anciens plans déjà ouverts sur votre nouveau contrat. Autre bonne nouvelle, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre.

Ne perdez cependant pas de vue que le PER demeure un « produit tunnel ». Autrement dit, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, à l’exception des cas de déblocage anticipé prévus par la loi.

Comment gérer l’épargne placée sur votre plan d'épargne retraite ?

Vous disposez d’une très grande liberté dans la gestion de votre plan d’épargne retraite. Avec ce contrat, vous avez en effet accès à un large choix de placements : de solutions totalement sécurisées comme le fonds en euros aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Et comme pour vos autres contrats (assurance-vie, contrat de capitalisation), vous avez la main pour réaliser des arbitrages à tout moment, et ainsi adapter votre allocation d’actifs au contexte économique et financier, à votre profil de risque ou à votre horizon d’investissement.

Rente ou capital ? Il faut choisir !

Avant la réforme initiée par la loi Pacte, les épargnants regrettaient qu’ils ne puissent disposer librement des sommes placées sur leur contrat lors de leur départ en retraite. Leur demande a été entendue par le gouvernement : il leur est désormais possible de choisir leur modalité de sortie.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- ou le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

La loi vous permet également de disposer de manière anticipée des sommes placées sur votre contrat, lorsque vous devez malheureusement faire face à certains événements ou accidents de la vie. Ces cas sont toutefois limitativement énumérés :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- révocation ou non-renouvellement d’un mandat d’un dirigeant ;

Le dernier cas de sortie « anticipée », celui-ci plus heureux, concerne l’acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

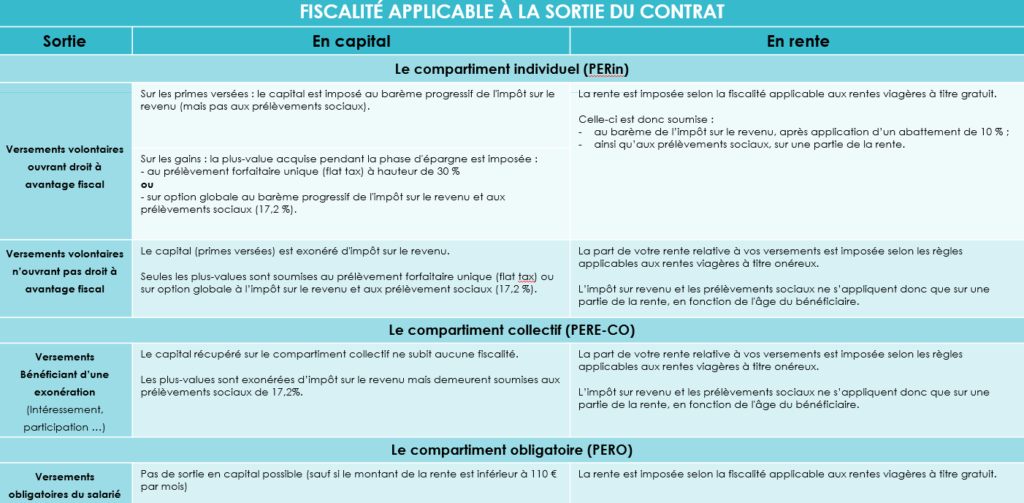

Quelle est la fiscalité applicable ?

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée, mais également à la sortie du contrat.

-

La fiscalité sur les versements sur le plan d'épargne retraite

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2023, votre économie d’impôt 2024 sera égale à :

450 € si votre taux marginal d’imposition est de 45 % ;

410 € si votre taux marginal d’imposition est de 41 % ;

300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

-

La fiscalité applicable à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente selon que vous optez pour une sortie en rente ou en capital ou le « compartiment » de votre contrat.

L’œil de Scala Patrimoine

Avec la loi Pacte, l’épargne retraite s’est offert une véritable cure de Jouvence. Plus attractive, mieux comprise des épargnants, le plan d’épargne retraite fait l’objet d’un intérêt grandissant des contribuables imposées dans les tranches les plus élevées du barème de l’impôt sur le revenu.

En souscrivant un PER, ces derniers peuvent, dès à présent, alléger leur feuille d’imposition.

Le plan d’épargne retraite n’est cependant pas adapté à tous les profils. Seule une étude patrimoniale sur mesure pouvant ainsi démontrer son intérêt.

Eric Simonnet (Triodos IM) : « Les labels doivent renforcer leurs exclusions sectorielles »

Dans le cadre de la gestion de fonds étiquetés « investissement socialement responsable », les gérants procèdent, le plus souvent, à l’exclusion de certains secteurs ou activités controversés. Ces derniers refusant ainsi d’investir dans des sociétés liées, par exemple, aux armes (armes à sous-munitions, mines antipersonnel, armes chimiques), au tabac ou encore à l’alcool. Mais quelles sont les exclusions les plus couramment appliquées ? Que recouvrent les labels durables ? Qu’en est-il des énergies fossiles ? Eric Simonnet, responsable des relations investisseurs chez Triodos Investment Management, se penchent pour nous sur les politiques d’exclusions sectorielles des gérants d’actifs.

Scala Patrimoine. Quelles sont les principales exclusions prévues par les grandes initiatives internationales (UNPRI …) ?

Les grandes initiatives internationales telles que les UNPRI, le Global Compact, le GIIN mettent en œuvre des exclusions que l’on pourrait qualifier de traditionnelles et qui sont principalement liées aux énergies fossiles, conventionnelles ou non-conventionnelles. Des exclusions qui concernent également l'armement. Soulignons également que depuis les années 70, aux États-Unis, la finance dite « éthique » intègre l'exclusion de certains secteurs comme le tabac, l'alcool, la pornographie, le charbon.

Scala Patrimoine. Quelles exclusions Triodos applique-t-il ? Qu’en est-il des énergies fossiles ?

En dehors des grandes exclusions traditionnelles précédemment citées, Triodos va exclure toutes les énergies fossiles, que cela soit l'exploration, la production ou la distribution. Sont donc écartés le gaz, le gaz de schiste, le pétrole, les énergies conventionnelles et non conventionnelles. À cela vont notamment s'ajouter des exclusions sur l'armement, sur les polluants organiques persistants, les pesticides et les OGM.

« On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles »

Scala Patrimoine. Les labels dédiés à l’investissement responsable doivent-ils renforcer leurs politiques dans ce domaine ?

Oui, et ils doivent renforcer ces exclusions sectorielles, notamment à cause d'une disparité entre les labels au niveau européen. L’un des labels les plus avancés sur les exclusions est le label belge Towards Sustainability. Or, celui-ci est lui-même en train de se réformer pour être encore plus strict. Le label allemand FNG ou le Swan Ecolabel dans les pays nordiques sont également très stricts sur les exclusions appliquées.

En France, nous avons une variété de labels (Label GreenFin, Le Label Finansol sur la finance solidaire ou encore le label ISR). Le Label ISR fait d’ailleurs aussi l’Object d’une réforme d’envergure. Mais jusqu'à présent, nous dirons poliment que nous ne sommes pas au niveau des attentes européennes concernant les exclusions, notamment sur les énergies fossiles. Ces derniers mois, ce débat a d’ailleurs pris beaucoup d'énergie et de temps lors des discussions autour de la réforme de ce label.

Scala Patrimoine. Ces différentes exclusions s’opposent-elles aux approches reposant sur l’inclusion, autrement dit la progression des entreprises se trouvant dans des secteurs peu vertueux par nature ?

L'inclusion des sociétés les moins vertueuses est un vrai débat, notamment en France. Et je pense que c'est lié à la perception que nous avons de l'investissement responsable. Le respect des critères ESG, souvent mis en avant dans le cadre de l’investissement responsable, et l’investissement à impact sont pourtant deux choses différentes. Lorsqu’un gérant adopte des critères environnementaux, sociaux ou de gouvernance, il peut être en mesure d’inclure des sociétés peu vertueuses au sein de son portefeuille, tout simplement parce qu'elles remplissent un certain nombre de critères, adoptent une approche ou implémentent des changements considérés comme pertinents.

Mais si les investisseurs veulent vraiment avoir un impact positif sur la société, sur l'environnement, il ne me semble guère possible de faire l'impasse sur ces exclusions, notamment sur les énergies fossiles. Prenons l’exemple d’une grande société comme Total Énergies. Certes, le groupe français est en train d'essayer de changer, en investissant dans les énergies renouvelables. Mais le problème, c'est qu’en parallèle ils continuent de mettre en œuvre des activités et des projets portant une atteinte très importante à l'environnement. C’est notamment le cas avec projet EACOP en Afrique de l'Est. Cela soulève de nombreuses interrogations sur la dimension responsable d’un investissement. Et c'est sur ces points que Triodos IM n'est pas d'accord. On se doit d'avoir une grille d'exclusion importante, quitte à avoir des disparités sectorielles fortes dans les portefeuilles.

https://www.youtube.com/watch?v=YXJ6BYyB1y8

CLASSEMENT DÉCIDEURS MAGAZINE : SCALA PATRIMOINE « INCONTOURNABLE »

Une récompense décernée pour la troisième année consécutive

Jamais deux sans trois ! Pour la troisième année consécutive, Scala Patrimoine est classé « Incontournable » par les équipes de Décideurs Patrimoine dans la catégorie des conseillers en gestion de patrimoine, soit la plus haute distinction possible.

Avec cette nouvelle récompense, Scala Patrimoine se place - plus que jamais – comme un leader du conseil patrimonial « indépendant ». Pour garantir à nos clients une totale impartialité dans le conseil apporté, nous exerçons, en effet, notre métier sous le statut de Conseil en Gestion de Patrimoine indépendant (CGPI) et facturons exclusivement des honoraires de conseil en fonction des besoins et de l’accompagnement proposé.

Ce statut est un véritable gage de transparence et de forte valeur ajoutée pour l’ensemble de nos clients. Notre cabinet se plaçant également à contrecourant de la majorité des autres structures de CGP, dont la rémunération est majoritairement basée sur la perception de commissions et rétrocessions.

Nous sommes très heureux que ce positionnement unique ait été mis - une nouvelle fois - en avant dans un classement de référence.

Les équipes du cabinet tiennent à remercier nos clients pour la confiance accordée depuis tant d’années. Nous souhaitons également associer à notre réussite les notaires, avocats, experts-comptables, gérants d’actifs, mandataires sportifs et établissements bancaires avec qui nous travaillons main dans la main pour offrir un conseil à haute valeur ajoutée à nos clients.

Comment le Magazine Décideurs réalise-t-il ses classements ?

Les équipes du Magazine Décideurs actualisent chaque année le classement consacré aux meilleurs conseillers en gestion de patrimoine. Pour obtenir les informations les plus fiables possibles, leurs journalistes s’appuient sur :

– Les réponses à un questionnaire envoyé à tous les acteurs du marché, dans une approche à 360°.

– Les entretiens confidentiels au cours desquels les notaires, avocats et experts-comptables se confient sur la qualité de l’expertise des cabinets.

Ces informations leur permettent ensuite de réaliser un classement reposant sur cinq critères. La notoriété et la réputation du cabinet de gestion de patrimoine, d’une part. La taille et la séniorité de l’équipe et leur niveau de formation, d’autre part. Le nombre et la qualité des dossiers traités. Le prestige, la diversité et l’internationalisation de la clientèle. Et enfin la croissance de l’équipe et du chiffre d’affaires.

La réaction de Guillaume Lucchini, fondateur de Scala Patrimoine

Guillaume Lucchini, le président et fondateur de Scala patrimoine : « Je suis particulièrement fier de cette nouvelle récompense. Je tiens, à ce titre, à remercier chaleureusement nos clients et nos partenaires pour leur confiance et leur engagement à nos côtés. Cette position reflète également l’investissement au quotidien et la qualité du travail de l’ensemble de nos collaborateurs.

C’est aussi un joli clin d’œil au dixième anniversaire de Scala Patrimoine qui se profile en 2024. Depuis 10 ans, nous avons toujours souhaité être à l’avant-garde, avec la volonté d’innover en permanence et d’offrir un conseil à très haute valeur ajoutée à nos clients.

Si ce statut d’acteur incontournable de la profession matérialise, d’une certaine manière, notre volonté d’inscrire cette excellence dans la durée, il nous engage surtout à aller toujours plus loin.

C’est en suivant cette ambition que nous avons accéléré le développement du cabinet, avec notamment l’ouverture de bureaux à Marseille et dans le bassin genevois et le recrutement de nouveaux collaborateurs venus renforcer notre pôle dédié à la gestion financière, cotée et non cotée. »

Emmanuel du Ché (Eligest) : « Il faut sortir de la dictature de l'exclusion établie pour l'ISR »

Plusieurs visions de l’investissement socialement responsable (ISR) s’opposent. Faut-il exclure les entreprises œuvrant dans les secteurs les plus polluants, ou au contraire les accompagner dans leur transformation ? Emmanuel du Ché - Expert fonds ISR, conseil en investissements éthiques et responsables chez Eligest et membre du jury du Prix de la Finance Verte 2023 - nous livre quelques clés pour mieux en comprendre les enjeux

Scala Patrimoine. Comment accompagner les secteurs les plus polluants dans leur transformation ?

Emmanuel du Ché. C’est une vaste question. Dans le monde de l'ISR, un choix doit s’opérer entre l'inclusion ou l'exclusion. J’ai la conviction qu’il est aujourd’hui nécessaire de sortir de la dictature de l'exclusion de secteurs entiers de l'économie.

Deux exemples vont illustrer mes propos.

Il y a quelques années, le gaz de schiste et le pétrole de schiste étaient exclus des portefeuilles, ce que je comprends parfaitement.

Depuis, sous l'influence des labels, des lois, des règlements, nombreux sont ceux qui veulent exclure la totalité du secteur des énergies fossiles (gaz, pétrole) conventionnelles et non conventionnelles. Et ça, c'est terrible. Parce qu'il y a quelques années, on pouvait être actionnaire de Total et déposer des résolutions pour faire bouger les lignes.

Il ne faut donc pas exclure des secteurs entiers, mais seulement des sociétés, et ce n'est pas du tout la même chose. Ça permet de descendre dans la granularité, dans le profond de l'économie.

Deuxième exemple. Je suis tombé - en analysant un portefeuille - sur une société scandinave de production d'électricité, dont l’électricité produite est 100 % décarbonée.

Alors, vous allez me dire c'est normal, la société est scandinave. Or, il y a 20 ans, c'était l'inverse : elle produisait essentiellement de l’énergie carbonée. Donc qui est ISR ? Les actionnaires qui l'ont accompagné pendant 20 ans ? Ou ceux qui aujourd'hui font une espèce de tartufferie en disant « allons cachez moi ce sein que je ne veux pas voir » ?

Ces deux exemples montrent l’importance d’accompagner les sociétés en transition sur la durée et ne pas exclure des pans entiers de l'économie.

« Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial »

Scala Patrimoine. Comment devenir un investisseur ISR « actif » ?

Emmanuel du Ché. Derrière cette question, il y a deux mots clés : l’engagement et le financement.

Le mot engagement. Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial. Je n'ai rien contre les ETF passifs, mais il est important d'avoir à faire, soit en direct, soit à travers des fonds ISR, à des sociétés qui votent, qui déposent des résolutions. L’engagement actionnarial offre l’avantage de mettre une pression douce sur les entreprises, sur le long terme.

Le deuxième aspect, c'est le financement. Il faut quand même recoller à l'économie réelle. Quand est-ce que vous financez une société ?

Dans deux cas de figure. Soit en tant que créancier, quand vous souscrivez à une émission obligataire. Soit en tant qu'actionnaire et là vous financez la société lorsque vous souscrivez à l'augmentation de capital.

Le reste du temps, vous ne financez rien du tout. Ce qui implique que pour être un actionnaire ISR actif, il faut être dans des fonds ISR engagés sur le long terme.

https://www.youtube.com/watch?v=N0_xcB6Y5Bc&t=1s

L’assurance vie après 70 ans : bonne ou mauvaise idée ?

Placement préféré des Français, l’assurance-vie permet de combiner le meilleur des deux mondes : une enveloppe d’investissement souple et potentiellement performante ainsi qu’une fiscalité très avantageuse, notamment dans le cadre de la transmission de son patrimoine.

Il est cependant généralement conseillé aux investisseurs particuliers d’utiliser pleinement ce contrat avant leur soixante-dixième anniversaire, afin qu’ils puissent pleinement profiter de l’abattement de 152 500 € par bénéficiaire. La fiscalité attachée à l’assurance vie en cas de transmission par décès étant particulièrement favorable pour les bénéficiaires. Ces derniers échappent, en effet, à l’application des droits de mutation à titre gratuit sur le patrimoine qui leur est transmis via l’assurance vie par le jeu de la clause bénéficiaire.

Qu’en est-il pour les primes qui seraient versées sur des contrats d’assurance vie après les 70 ans du souscripteur assuré ?

Les équipes de Scala Patrimoine vous répondent.

Les avantages inégalés de l’assurance-vie

-

Un intérêt fiscal, même après 70 ans

À première vue, l’intérêt successoral semble moindre, car, pour la fraction des primes versées au-delà de 70 ans, un régime différent s’applique qui n’entraine plus l’exonération aux droits de succession et pour lequel l’abattement est limité à 30 500 € par assuré tous contrats confondus. Autrement dit, les bénéficiaires doivent se partager ces 30 500 € d’abattement, ce qui peut réduire l’abattement effectif dont bénéficiera chacun à peau de chagrin en cas de bénéficiaires multiples.

D’un autre côté, pour les versements après 70 ans, seules les primes versées (après 70 ans) sont soumises aux droits de succession, et non l’intégralité des capitaux d’assurance vie. En effet, les gains correspondants, c’est-à-dire l’ensemble des intérêts capitalisés sur les différents contrats à partir des primes versées depuis les 70 ans du souscripteur, sont complètement exonérés de toute fiscalité successorale et de toute fiscalité liée à l’assurance vie en cas de décès.

Par ailleurs, de manière plus générale, l’assurance vie après 70 ans conserve ses atouts autres que la fiscalité successorale pour préparer la succession : liberté de désignation des bénéficiaires, possibilité de clause démembrée, et pour les héritiers, recevoir une somme d’argent est bien plus simple que de recevoir un bien immobilier par exemple.

-

La liquidité du contrat toujours assuré

En outre, le souscripteur a la possibilité d’effectuer des retraits sur ses contrats, par exemple pour venir financer sa fin de vie. L’assurance vie présentant pour atout la liquidité et la grande souplesse de gestion. En outre, la fiscalité des retraits est équivalente et tout aussi intéressante que ce retrait s’opère avant ou après ses 70 ans, et qu’il s’opère eu égard à des primes versées avant ou après 70 ans, surtout s’il s’agit de contrats ouverts depuis plus de 8 ans (possibilité de bénéficier de l’abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple marié).

-

La protection du conjoint survivant

Enfin, si le conjoint est toujours vivant et qu’il est désigné bénéficiaire de premier ordre par la clause bénéficiaire, il faut savoir que celui-ci est exonéré de tout droit de succession sur l’intégralité du capital décès transmis (aux termes du dénouement du contrat d’assurance vie en sa faveur) comme il l’est d’ailleurs sur le reste de la succession qu’il recueille de son époux. Aucune condition d’âge n’intervient à quelque titre que ce soit dans ces règles d’exonération.

En conclusion, verser sur des contrats d’assurance vie après les 70 ans de l’assuré, surtout si ce sont des contrats qui ont été ouverts de manière précoce, peut avoir un réel intérêt.

-

Qu’en est-il pour les contrats ouverts avant 1998 ?

Deux précisions doivent cependant être apportées pour alimenter la réflexion :

En premier lieu, le régime fiscal successoral de l’abattement plafonné à 30 500 € (régime de l’article 757 B du code général des impôts dont il est question dans cet article) n’est applicable qu’aux contrats d’assurance vie souscrits après 1991. Avant cette date, c’est-à-dire pour les contrats souscrits avant le 20/11/1991, le régime fiscal successoral de l’assurance vie qui est applicable est le suivant :

- soit le régime fiscal « classique » de l’article 990 I du code général des impôts qui est attaché à l’assurance vie (capitaux transmis hors succession et soumis à une fiscalité à part avec l’abattement de 152 500 € évoqué plus haut), ce qui vaut pour les primes versées après le 13/10/1998, sans que la question de l’âge au moment du versement de la prime ne rentre en ligne de compte ;

- soit un régime très avantageux de complète exonération des primes et des gains (ce régime est applicable pour les primes versées avant le 13/10/1998).

-

Un abattement cumulatif avec lui applicable aux droits de succession

En second lieu, même si, dans le régime fiscal de l’article 757 B du CGI, les primes sont effectivement incluses dans le barème des droits de succession, et même si l’abattement successoral applicable en face de cette inclusion est limité en montant comme évoqué plus haut (30 500 € en tout pour l’ensemble des bénéficiaires), l’héritier appliquera en plus un autre abattement qui pourra se cumuler au premier : l’abattement personnel de 100 000 € qui vaut pour toute succession (sous condition que cet abattement n’ait pas lui-même été déjà utilisé au préalable dans le cadre de donations dont l’héritier aurait bénéficié au cours des 15 dernières années).

Ces précisions ayant été apportées, la question peut se poser des alternatives envisageables à l’assurance vie, passé un certain âge, dès lors que la personne disposerait d’épargne à investir, par exemple suite à la vente d’un bien immobilier.

Toujours dans une optique de placements financiers, vers quel(le)s autres enveloppes ou supports alternatifs à l’assurance vie la personne de plus de 70 ans pourrait-elle alors se tourner ?

Il n’y a pas de réponse absolue à cette question et tout dépend d’une part des besoins et de la situation de la personne, et d’autre part du fonctionnement de ces alternatives, de leur caractère plus ou moins liquide, du contexte de marché, des frais applicables et également de la fiscalité concernée.

Des alternatives à l’assurance-vie ?

-

Le contrat de capitalisation

Le contrat de capitalisation entre dans la succession du souscripteur

Tout d’abord, pour les personnes physiques, force est de constater qu’en dehors de certaines stratégies patrimoniales bien déterminées, un contrat de capitalisation n’est pas nécessairement une alternative judicieuse au contrat s’assurance vie. On compare souvent ces deux instruments, car les contrats de capitalisation peuvent apparaître, à première vue, comme calqués sur les contrats d’assurance vie : ils sont composés des mêmes véhicules d’investissement, ils présentent les mêmes garanties en capital, le même délai de renonciation de 30 jours et sont tous deux des dispositifs visés par le Code des Assurances.

S’il bénéficie des mêmes atouts que l’assurance vie en termes de fonctionnement, de gestion et de fiscalité en cas de rachat, le contrat de capitalisation ne présente pas les spécificités de l’assurance vie au plan successoral et la nuance est importante. En effet, le contrat de capitalisation se transmet alors que le contrat d’assurance vie se dénoue (car il repose sur l’aléa lié à la durée de vie du souscripteur). C’est une différence majeure, car le contrat de capitalisation permet aux héritiers de recueillir le contrat dans la succession tout en conservant son antériorité fiscale.

Une transmission possible par donation

En d’autres termes, le contrat continuera à produire ses effets après le décès de son souscripteur et ses héritiers bénéficieront de l’avantage fiscal de ce contrat en cas de retrait. De plus, contrairement à l’assurance vie, le contrat de capitalisation peut être transmis par donation, donc du vivant du donateur, tout en bénéficiant des abattements fiscaux. Cette donation peut s’effectuer en pleine propriété ou en démembrement avec réserve d’usufruit, auquel cas le donateur conservera la perception des revenus jusqu’à son décès.

Les faiblesses du contrat

Revers de la médaille, au moment du décès, comme il n’y a pas de désignation bénéficiaire dans le contrat, ce sont forcément les héritiers légaux (et, le cas échéant, les légataires) qui recueilleront les capitaux, c’est-à-dire le ou les contrats, au décès du souscripteur, aux termes de la dévolution successorale. Le contrat de capitalisation est alors taxable aux droits de succession sur la valeur vénale au jour du décès. Il intègre donc dans son intégralité la masse successorale taxable aux droits de succession au même titre que les autres biens et avoirs du défunt.

Si d’aventure, l’héritier du contrat de capitalisation souhaite renoncer au bénéfice du contrat (par exemple pour transmettre directement à la génération suivante), il doit renoncer à l’entièreté de la succession.

On voit ici que l’intérêt principal de l’assurance vie réside dans son autonomie civile (et fiscale) en matière successorale qui réserve au bénéficiaire désigné un traitement à part. Ce traitement particulier lui permet notamment d’accepter ou non les capitaux décès qui lui sont alloués, tout en acceptant ou non la succession si ce bénéficiaire dispose en plus par ailleurs de la qualité d’héritier.

Un placement complémentaire à l'assurance-vie

À l’inverse, en dehors des avantages attachés à la possibilité d’effectuer des donations, le contrat de capitalisation nous paraît être une pâle copie du contrat d’assurance vie dans de très nombreux cas de figure en ce qui concerne les personnes physiques. Mais plutôt que d’opposer le contrat de capitalisation au contrat d’assurance vie, une combinaison des deux s’avère parfois faire sens, passé le cap des 70 ans, le tout dépendant étroitement de la stratégie patrimoniale et successorale recherchée en fonction de la situation et des objectifs de la personne concernée.

Un intérêt pour les personnes morales

Rappelons que les personnes morales ne peuvent pas souscrire à des contrats d’assurance vie ; les contrats de capitalisation retrouvent alors tout leur intérêt dans leur cas. Un contrat de capitalisation fera parfaitement l’affaire pour la gestion de trésorerie d’une société dans une optique de placement à court/moyen terme. L’autre alternative, si l’entreprise dispose de résultat distribuable, est de distribuer ce résultat. La trésorerie d’entreprise passe alors du côté de l’associé, par hypothèse une personne physique, qui pourra à son tour abonder sur un contrat d’assurance vie à son niveau.

Cette distribution n’est pas sans effet fiscal, car le PFU (Prélèvement forfaitaire Unique de 30 %) s’applique au passage, ce qui n’est pas forcément optimal si finalement la personne physique n’avait pas un besoin impérieux de ce revenu complémentaire à titre personnel. Le choix entre laisser capitaliser la trésorerie dans l’entreprise ou la remonter au niveau de l’associé relève d’une décision d’opportunité qui s’apprécie à l’aulne d’un ensemble de différents critères. Dans des sociétés du type SASU qui disposent d’un actionnaire unique, ce choix est complètement à la main de l’associé en question.

Une fiscalité moins favorables pour les personnes physiques

Si l’on se réfère à présent, pour les personnes physiques, à d’autres alternatives que le contrat de capitalisation, par exemple le compte titre ou le compte à terme …

En plus d’une fiscalité successorale classique (taxation du patrimoine financier transmis aux droits de succession sans aucune spécificité), l’investisseur ou l’épargnant va se retrouver avec une fiscalité à l’impôt sur le revenu moins favorable sur les gains, car les intérêts vont être taxés selon la fiscalité des produits d’épargne classiques sans les atténuations qui sont réservées aux retraits sur les contrats d’assurance passés le délai de 8 ans.

-

Le compte titre

L’absence de capitalisation

Dans le compte titre typiquement, il n’y a pas de capitalisation, c’est-à-dire de réinvestissement systématique dans le support initial, des résultats générés annuellement. Le compte titre est toujours rattaché à un compte courant qui est mouvementé des gains annuels et fait tampon pour réaliser les opérations d’achat et de vente des valeurs mobilières (ces valeurs mobilières peuvent être françaises, européennes ou internationales), afin de débiter ou créditer le montant des opérations.

En effet le compte titre ne fait pas écran à une fiscalité appliquée sur chaque gain au fur et à mesure que ce gain est généré, suivant une taxation qui suit le régime propre à chacune des différentes composantes concernées à l’intérieur du compte titre.

Autrement dit, la fiscalité s’applique systématiquement à chaque fait générateur de gain, et ce différemment selon qu’il s’agit de revenus distribués (dividendes ou intérêts) ou de plus-values de cession. La notion de revenus distribués fait référence à un gain qui n’est pas capitalisé dans la valeur d’une part comme peuvent être les revenus de SICAV et de FCP dits ‘de capitalisation’.

Finalement, le compte titre n’apporte aucun avantage en termes de fiscalité.

Un choix d’investissement quasiment sans limites

De plus, dans un compte titre, même si tout type de support (plus ou moins risqué) est accessible, il n’y a aucune ligne qui peut bénéficier d’une garantie en capital à 100 % comme c’est le cas pour le fonds euro, réservé aux contrats d’assurance vie et contrats de capitalisation. Toutefois, dans un compte titre, l’univers d’investissement étant tellement large et sans limites, une garantie en capital pourra être reconstituée en pratique et au cas par cas, suivant le type d’actif et le type de sous-jacent sélectionné et investi sur ledit compte titre. Il y a donc d’autres moyens, dans un compte titre, d’arriver à un résultat proche de celui du capital garanti (fonds euro) de l’assurance vie, dans l’optique de servir un profil prudent qui est généralement celui des personnes âgées de plus de 70 ans.

Côté gestion, différents types de gestion peuvent être choisis dans le cadre d’un compte titres : gestion libre (pour compte propre), gestion assistée (assez rare en pratique), ou gestion déléguée (gestion sous mandat).

-

Le compte à terme

Un placement à court terme

Le compte à terme quant à lui, lequel peut être utilisé sur des horizons de placement assez courts (de quelques mois à 4 ans en général), est un contrat à échéance qui présente principalement l’avantage de la sécurité des revenus, car le taux d’intérêt, fixe sur toute la période, sera contractualisé dès le début. Dans un contexte économique comme actuellement qui rémunère presque autant les capitaux placés par les épargnants à des horizons à court terme qu’à des horizons plus lointains, souscrire un compte à terme (donc sur une période relativement courte) peut se révéler être une bonne opération. Les taux d’intérêt sont remontés à des niveaux tels que le contexte actuel est plutôt porteur.

Cependant, il faudra garder à l’esprit que la liquidité du compte à terme est moindre comparé à celle de l’assurance vie puisqu’il faut justement attendre le terme du contrat pour récupérer l’épargne, sauf à sortir de manière anticipée, mais avec le risque dans ce cas de devoir acquitter des pénalités (celles-ci varient d’une banque à l’autre).

Quelle fiscalité en cas de sortie anticipée ?

Notons au passage qu’en cas de sortie anticipée, les intérêts sont taxés (au prélèvement forfaitaire unique de 30 % ou, sur option globale, au barème de l’impôt sur le revenu) par anticipation, c’est-à-dire au moment du remboursement anticipé, à défaut d’être arrivés et taxés au terme.

Et pour l’épargnant arrivé au terme, il faudra de toute façon veiller à réinvestir les sommes s’il n’en a pas un besoin immédiat. Deux possibilités : soit réinvestir de nouveau dans un compte à terme, et selon les nouvelles conditions de marché (qui peuvent être plus ou moins favorables à cette époque) ; soit réinvestir sur un autre support le cas échéant plus pertinent, en fonction des conditions de marché du moment.

Conclusion

En synthèse, les différentes enveloppes, outils et supports de placement peuvent être combiné(e)s afin d’offrir à la personne âgée de plus de 70 ans la sécurité et la régularité de revenus complémentaires qui sont des objectifs très souvent recherchés à cet âge. Un autre objectif, celui de la simplicité et de la facilité de gestion, pourra orienter la personne de plus de 70 ans vers l’assurance vie, qui est un dispositif qu’elle aura déjà pu pratiquer au cours de sa vie et qui lui sera potentiellement familier.

Globalement, l’assurance vie peut rester un outil d’épargne et patrimonial attractif et adapté même après 70 ans.

Cela n’exclut pas d’avoir recours par ailleurs à d’autres typologies d’investissements. Le compte à terme, on l’a vu, peut être un bon complément au contrat d’assurance vie, surtout dans le contexte économique actuel de taux d’intérêt élevés puisque la personne va pouvoir cristalliser des conditions intéressantes de rémunération de son épargne sur une certaine durée. Elle bénéficiera donc de la sérénité et de la sécurité associées à une rémunération prédéfinie sur un certain horizon de temps.

Plus généralement, seule l’expertise patrimoniale et fiscale combinée à une gestion financière efficace permettra de servir au mieux les intérêts bien compris de la personne, au plus proche de ses objectifs, que cette personne ait plus ou moins de 70 ans.

Plan logement : quelles conséquences pour les investisseurs immobiliers ?

« Le logement est en crise. À des difficultés structurelles, comme la baisse du foncier disponible ou la diminution du nombre de permis de construire délivrés dans les zones tendues, s’ajoute une crise conjoncturelle, du fait, notamment, de la hausse rapide des taux d’intérêt. ». Ces mots sont ceux d’Élisabeth Borne et témoignent des inquiétudes pesant sur le secteur du logement. Pour enrayer cette spirale négative, la Première ministre a présenté une salve de mesures qui intéresseront particulièrement les investisseurs privés. La fin du dispositif Pinel, le prolongement du prêt à taux zéro ou encore le développement de « MaPrimeRénov’ » sont au programme d’une réforme issue d’une concertation avec le Conseil national de la refondation sur le logement.

La fin du dispositif de défiscalisation immobilière « Pinel »

La réduction d'impôt sur le revenu en faveur de l'investissement locatif « Pinel » était dans l’œil du cyclone depuis plusieurs mois. Jugé inefficace par rapport au coût qu’il représente pour les finances publiques, ce dispositif va disparaitre le 31 décembre 2024.

Le « Pinel » avait déjà fait l’objet d’un coup de rabot lors des Lois de Finances précédentes. Le taux de réduction de l'impôt, pour un contrat de six ans, ayant été abaissé à 10,5% en début d'année (contre 12% auparavant) et sera porté à 9% en 2024, pour la dernière année du dispositif. Pour un contrat de neuf et douze ans, ils sont respectivement de 15 % et 17,5 % en 2023 mais seront, aussi, abaissés à 12 % et 14 % l'an prochain.

Sauf changement de dernière minute, il ne devrait donc plus y avoir de dispositifs de défiscalisation immobilière pour les investisseurs particuliers à partir de 2025, une première depuis près de 40 ans et le lancement du dispositif Méhaignerie.

La mensualisation du taux d’usure

Le risque crédit, aussi appelé Credit Crunch, est pris très au sérieux par les acteurs de l’immobilier.

Un resserrement de l’offre de Crédit par les banques pourrait, en effet, assécher le marché et bloquer les transactions.

C’est ce qui aurait pu se passer en début d’année avec la hausse très rapide des taux d’intérêt et le plafonnement du taux d’usure, c’est-à-dire le taux maximum légal que les banques sont autorisées à pratiquer lorsqu'elles accordent un prêt.

Pour redonner une plus grande marge de manœuvre aux établissements prêteurs, le gouvernement avait décidé de mensualiser le calcul du taux d’usure jusqu’au 1er juillet 2023. Cette mesure devrait d’ailleurs logiquement être prolongée au cours des prochains mois. Un accord avec le gouverneur de la banque de France sera toutefois nécessaire.

L’extension de la garantie Visale

Le gouvernement souhaite étendre les garanties offertes aux propriétaires louant leurs biens à des locataires ne disposant pas de cautions ou de revenus suffisants à leurs yeux.

Dans le cadre de la convention qui sera prochainement signée par le gouvernement avec Action Logement, un doublement du nombre de bénéficiaires de la garantie Visale devrait être acté, avec l’objectif d’atteindre les 2 millions de bénéficiaires.

Pour rappel la garantie Visale est une caution gratuite destinée aux locataires en mal de garants. Cette garantie pourrait d’ailleurs être étendue à tous les salariés saisonniers, ainsi qu’aux indépendants.

Le prolongement du Prêt à taux zéro

Le gouvernement a la volonté de favoriser l’accession à la propriété en prolongeant le prêt à taux zéro jusqu’en 2027 réservé aux primo-accédants, alors qu’il devait s’arrêter en fin d’année.

Ce nouveau « PTZ » sera toutefois dédié à l’achat :

- d’un logement neuf au sein d’une opération de logement en collectif, en zone tendue, autrement dit dans les grandes métropoles.

- d’un logement ancien sous conditions de réalisation de travaux de rénovation.

Le développement du dispositif « MaPrimeRénov’ »

Le dispositif « MaPrimeRénov’ » permet aux investisseurs qui souhaitent réaliser des travaux pour améliorer l’efficacité énergétique de leur logement de bénéficier d’une aide d’état. Cette prime étant, le plus souvent, versée dès l’achèvement des travaux.

Ce système d’aides va connaitre une nouvelle évolution, dès le 1er janvier 2024.

Celui-ci devrait se concentrer sur le changement des systèmes de chauffage pour aller vers des solutions décarbonées.

Un parcours unique serait également déployé pour les projets plus ambitieux, c’est-à-dire les rénovations globales permettant d’atteindre les étiquettes A, B et C du Diagnostic de performance énergétique (DPE).

Ces différentes mesures doivent permettre d’atteindre la barre des 200 000 rénovations performantes.

Précision : le « Prêt avance rénovation » est un prêt hypothécaire destiné aux ménages modestes souhaitant financer des travaux de rénovation énergétique. Celui-ci pourrait être simplifié dans les prochains mois. L’idée étant de permettre de financer plus facilement le reste à charge. Ce prêt deviendrait alors accessible à tous, sans condition de ressources.

L’avis de Scala Patrimoine

Les propositions effectuées par le gouvernement ont déçu les professionnels de l’immobilier. Et on les comprend. Ce premier volet manque de profondeur, et traduit les soucis « de limiter les dépenses publiques ». Pour autant, d’autres dispositions sont attendues.

Une révision des zonages est sur les rails. Cette réforme devrait ainsi faire basculer de nouveaux territoires en zones tendues.

Le gouvernement va ouvrir le chantier de la refonte de la fiscalité locative, pour les biens meublés et non meublés. Des changements qui concerneraient notamment la fiscalité des meublés touristiques.

Conseil National de la refondation - Logement, Juin 2023

Le rendez-vous des marchés financiers – Mai 2023

Marchés financiers & économie : les points clés

- Les difficultés des établissements bancaires américains de taille moyenne favorisent la concentration du secteur. Dernière opération de M&A en date : le rachat de la First Republic Bank par JP Morgan Chase ;

- La Banque centrale européenne (BCE) a une nouvelle fois augmenté ses taux directeurs pour contrer l'inflation, jugée encore trop élevée ;

- Le Premier ministre chinoise Li Qiang a affirmé que la Chine « s'en tiendrait résolument à l'ouverture et que le pays serait une force de prospérité dans le monde au cours des prochaines années ». La Chine vient d’ailleurs d’enregistrer une croissance de 4,5 % au premier trimestre 2023 sur un an ;

- Les marchés financiers poursuivent leur ascension.

Marchés financiers : le retour des valeurs de la Tech

Les turbulences du secteur bancaire sont-elles désormais un lointain souvenir ? C’est en tout cas ce que les récentes performances des marchés financiers pourraient nous laisser penser ! Depuis, le pic du mois de mars, la volatilité a sensiblement baissé. L’indice VIX, aussi appelé l’indice de la Peur, est en effet passé de 26 à 18.

Ce retour au calme a permis aux marchés financiers de poursuivre leur ascension. Porté notamment par le secteur du Luxe, le CAC 40 flirte aujourd’hui avec les 7 400 points. Aux États-Unis, les valeurs stars de la tech sont - elles aussi - de retour sur le devant de la scène, après une année 2022 particulièrement difficile.

Les bénéfices cumulés par les GAFAM au cours du 1er trimestre 2023 ont augmenté de 8 %, sur un an, tandis que l’émergence de l’IA leur offre de nouvelles perspectives. Dans ce contexte, le rebond de certains titres demeure tout de même spectaculaire ! Depuis le 1er janvier, Facebook s’envole de près de 94 %. Apple grimpe de 32 % tandis que Salesforce et Microsoft gagnent respectivement 52 % et 28 %. Ces performances cachent toutefois de grandes disparités entre les entreprises. 90 % de la performance du S&P 500 étant l’œuvre de seulement 10 valeurs !

Et devinez qui l’on retrouve dans le sillage de la tech US ? Les cryptomonnaies ! Après la pluie vient le beau temps.

À l’inverse, et c’est une bonne nouvelle, le marché des matières premières continue de se détendre. Le prix du pétrole brut (Brent) abandonne 11 % en 2023. Les cours du gaz naturel chutent également de près de 50 %. Une tendance qui touche de nombreuses matières premières agricoles, comme le blé (-18 %).

États-Unis : la FED poursuit sa politique de hausse des taux

First Republic Bank racheté par JP Morgan

La chute de la Silicone Valley Bank a sapé la confiance des entreprises et des particuliers envers les banques régionales et les établissements de taille moyenne. On assiste depuis quelques semaines à un véritable exode vers les plus grands établissements bancaires US (JP Morgan, Citibank, Wells Fargo …). Hélas, ce « bank run » fragilise encore davantage les plus petits établissements, qui n’ont pas les reins assez solides pour subir un tel retrait de dépôts.

Dernière victime en date : la First Republic Bank dont les clients avaient retiré plus de 100 milliards de dollars de dépôts au cours des trois premiers mois de l’année. Pour sauver l’argent des déposants, les autorités américaines ont pris le contrôle de la banque régionale puis revendu la grande majorité des actifs à JP Morgan Chase. Une procédure qui acte la deuxième plus grosse faillite bancaire de l’histoire des États-Unis, après celle de Washington Mutual en 2008.

Pour rassurer les Américains, Joe Biden, le président des États-Unis, a tenu à rappeler qu’aucun déposant ne perdrait de l’argent lors d’une faillite d’un établissement bancaire : « Les dépôts de tous les clients sont protégés, les actionnaires perdent leur mise et surtout, les contribuables ne sont pas sollicités ».

L’économie américaine au ralenti