Migueline Rosset (Avocate) : « Lors d’un divorce, les SCI s’avèrent très complexes à liquider »

Avocate spécialisée en droit de la famille, des personnes et de leur patrimoine, Migueline Rosset nous explique comment s’organise le partage des biens après le divorce, et se penche en particulier sur le devenir des biens professionnels détenus par un entrepreneur.

Comment gérer son patrimoine en cas de divorce ?

Il faut comprendre qu’en cas de divorce, les deux personnes du couple ont la faculté et le pouvoir de gérer le patrimoine. Lorsqu'on arrive devant le juge, si on n'est pas en divorce amiable, il va falloir demander au juge d'être celui qui va être autorisé à gérer le patrimoine, ce qui est particulièrement important lorsque le patrimoine est constitué de biens immobiliers.

Comment s’organise le partage des biens après le divorce ?

Alors, après le divorce, on va prendre le patrimoine des époux. On va remonter à la date des effets du divorce, c’est-à-dire la date à laquelle le juge ou les parties, si elles se sont mises d'accord sur ce point-là, feront remonter les effets du divorce. Et en général, c'est la date de séparation des époux.

Sauf quelques exceptions, on prendra à cette date-là l'image du patrimoine et on va lui appliquer les règles précisées par le Code civil et par la jurisprudence.

Je vais vous donner un exemple. L'un des époux, après la séparation, a continué à payer l'emprunt seul. Il va falloir le récompenser, d'une certaine manière, de ce paiement qu'il a fait pour le compte de la communauté ou de l'indivision, suivant le régime matrimonial des époux. Le Code civil prévoit que ce remboursement va avoir lieu selon la règle du profit subsistant. Cette règle vient dire que tout ce que l'époux a payé doit lui être remboursé pour sa part évidemment, mais doit être remboursé, revalorisé.

Et la jurisprudence est venue préciser que cette revalorisation, elle se fait au regard de la valeur d'acquisition. Vous comprenez que dans certains cas, la valeur d'acquisition, si elle est ancienne, vient à revaloriser considérablement le paiement de l'emprunt qui aura été fait par l'époux. Cela peut donc être une véritable stratégie patrimoniale que de tout faire pour payer l'emprunt, au moment de la séparation.

Qu’en est-il pour les biens professionnels d’un entrepreneur ?

Tout dépend du régime matrimonial sur lequel les époux sont mariés. Lorsqu'ils sont mariés, sous le régime de la séparation des biens et que l'autre époux n'a pas pris des parts dans cette société : c'est assez simple. L'époux qui est propriétaire des parts de la société peut les conserver. Lorsque le régime de la communauté des biens prévaut, l’époux entrepreneur en devra l'autre moitié à l'époux. Ça peut poser des difficultés, notamment dans le cadre de start-ups. Comment pouvons nous les valoriser, notamment lorsqu’elles sont déficitaires, mais avec un potentiel économique certain ? C'est assez compliqué.

Quels sont vos conseils pour protéger son patrimoine d’un éventuel divorce ?

Le premier conseil, c'est de choisir soigneusement son régime matrimonial. En revanche, il convient d’être vigilant lorsque vous avez le projet de créer une Société civile immobilière (SCI). Car, au moment du divorce, c'est une catastrophe. C'est une catastrophe pour plusieurs raisons. D’une part, cela ne se liquide pas comme tout le reste du patrimoine. Et d’autre part, ce n'est pas le même juge qui est compétent. Et enfin, il faut parfois refaire des comptes, souvent sur plus de 20 ans. La SCI est donc vraiment à proscrire.

https://www.youtube.com/watch?v=mHQkh4-6eiY&t=5s

Antoine Hinfray (Avocat) : « La fiducie sureté est un outil de financement »

Antoine Hinfray, avocat au sein du cabinet FH Avocats et Président d'honneur de l’Association pour la Protection des Intérêts fiduciaires (APPIFI), nous présente la fiducie, un contrat aux multiples facettes.

Introduite par une loi de 2007, la fiducie permet à une personne de transférer tout ou partie de ses biens à une autre personne, à charge pour celle-ci d’agir au profit d’un ou plusieurs bénéficiaires. Son utilisation « offre la possibilité de mettre en place un outil de gestion, ou un outil de garantie (fiducie sûreté), ou alors un outil mixte garantie et gestion pendant une durée limitée » souligne Antoine Hinfray.

La fiducie est relativement simple à mettre en œuvre, car elle évite la mise en place d'une personne morale, comme une société.

Les avantages de la fiducie sûreté

Dans l'émission Décryptage Patrimoine, le Président d'honneur de l’Association pour la Protection des Intérêts fiduciaires (APPIFI) met notamment en exergue les quatre principaux avantages de la fiducie sûreté.

Le premier, c'est le transfert du patrimoine qui met un patrimoine déterminé à l'abri des créanciers du constituant.

Le deuxième avantage est la neutralité fiscale. Par dérogation, il n'y a pas de fiscalité. C’est notamment le cas pour un immeuble transféré du constituant au fiduciaire. Ce « mouvement » ne générant ni droits d’enregistrement ni plus-values. Le retour suit les mêmes règles, dès lors que la fiducie est réalisée, c'est-à-dire que le prêt est remboursé.

Le troisième avantage concerne « la recharge ». Celle-ci permet, en effet, au fur et à mesure du remboursement, en accord avec le prêteur, de recharger le disponible, le prêt.

Et la quatrième avantage : le constituant peut conserver son outil de travail, lorsqu'il a été transféré au fiduciaire.

https://www.youtube.com/watch?v=y2iYrASlh_E

Dans quel cadre l’utiliser ?

« La fiducie sûreté, c'est un outil de financement, c'est un outil de garantie. Donc on peut l'utiliser dans tous les cadres parce que la fiducie est très protéiforme. Elle se prête à beaucoup de choses » tient à rappeler Antoine Hinfray.

Les personnes physiques peuvent notamment l’utiliser pour un besoin de trésorerie dès lors qu’il est possible de conférer au fiduciaire un actif en face. Toutes les possibilités sont envisageables.

S'agissant des personnes morales, cela concerne essentiellement les entreprises, mais aussi des associations ou des collectivités publiques.

Durant la période de confinement, un grand nombre d’entreprises avaient notamment utilisé la fiducie pour faire face à leurs difficultés de trésorerie, avec l’accord des tribunaux de commerce.

https://www.youtube.com/watch?v=mXoEvv_dUPA

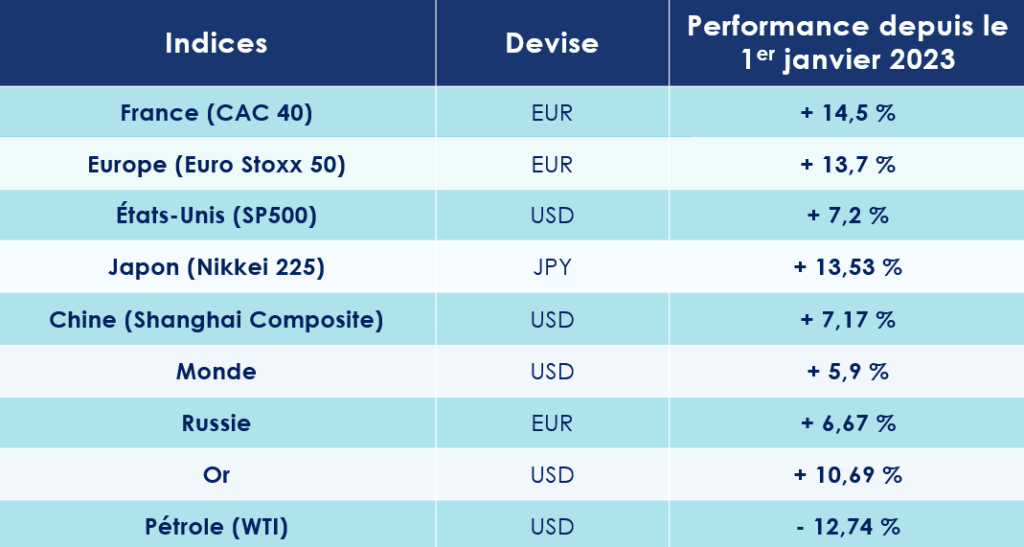

Le rendez-vous des marchés financiers – Mai 2023

Marchés financiers & économie : les points clés

- Les difficultés des établissements bancaires américains de taille moyenne favorisent la concentration du secteur. Dernière opération de M&A en date : le rachat de la First Republic Bank par JP Morgan Chase ;

- La Banque centrale européenne (BCE) a une nouvelle fois augmenté ses taux directeurs pour contrer l'inflation, jugée encore trop élevée ;

- Le Premier ministre chinoise Li Qiang a affirmé que la Chine « s'en tiendrait résolument à l'ouverture et que le pays serait une force de prospérité dans le monde au cours des prochaines années ». La Chine vient d’ailleurs d’enregistrer une croissance de 4,5 % au premier trimestre 2023 sur un an ;

- Les marchés financiers poursuivent leur ascension.

Marchés financiers : le retour des valeurs de la Tech

Les turbulences du secteur bancaire sont-elles désormais un lointain souvenir ? C’est en tout cas ce que les récentes performances des marchés financiers pourraient nous laisser penser ! Depuis, le pic du mois de mars, la volatilité a sensiblement baissé. L’indice VIX, aussi appelé l’indice de la Peur, est en effet passé de 26 à 18.

Ce retour au calme a permis aux marchés financiers de poursuivre leur ascension. Porté notamment par le secteur du Luxe, le CAC 40 flirte aujourd’hui avec les 7 400 points. Aux États-Unis, les valeurs stars de la tech sont - elles aussi - de retour sur le devant de la scène, après une année 2022 particulièrement difficile.

Les bénéfices cumulés par les GAFAM au cours du 1er trimestre 2023 ont augmenté de 8 %, sur un an, tandis que l’émergence de l’IA leur offre de nouvelles perspectives. Dans ce contexte, le rebond de certains titres demeure tout de même spectaculaire ! Depuis le 1er janvier, Facebook s’envole de près de 94 %. Apple grimpe de 32 % tandis que Salesforce et Microsoft gagnent respectivement 52 % et 28 %. Ces performances cachent toutefois de grandes disparités entre les entreprises. 90 % de la performance du S&P 500 étant l’œuvre de seulement 10 valeurs !

Et devinez qui l’on retrouve dans le sillage de la tech US ? Les cryptomonnaies ! Après la pluie vient le beau temps.

À l’inverse, et c’est une bonne nouvelle, le marché des matières premières continue de se détendre. Le prix du pétrole brut (Brent) abandonne 11 % en 2023. Les cours du gaz naturel chutent également de près de 50 %. Une tendance qui touche de nombreuses matières premières agricoles, comme le blé (-18 %).

États-Unis : la FED poursuit sa politique de hausse des taux

First Republic Bank racheté par JP Morgan

La chute de la Silicone Valley Bank a sapé la confiance des entreprises et des particuliers envers les banques régionales et les établissements de taille moyenne. On assiste depuis quelques semaines à un véritable exode vers les plus grands établissements bancaires US (JP Morgan, Citibank, Wells Fargo …). Hélas, ce « bank run » fragilise encore davantage les plus petits établissements, qui n’ont pas les reins assez solides pour subir un tel retrait de dépôts.

Dernière victime en date : la First Republic Bank dont les clients avaient retiré plus de 100 milliards de dollars de dépôts au cours des trois premiers mois de l’année. Pour sauver l’argent des déposants, les autorités américaines ont pris le contrôle de la banque régionale puis revendu la grande majorité des actifs à JP Morgan Chase. Une procédure qui acte la deuxième plus grosse faillite bancaire de l’histoire des États-Unis, après celle de Washington Mutual en 2008.

Pour rassurer les Américains, Joe Biden, le président des États-Unis, a tenu à rappeler qu’aucun déposant ne perdrait de l’argent lors d’une faillite d’un établissement bancaire : « Les dépôts de tous les clients sont protégés, les actionnaires perdent leur mise et surtout, les contribuables ne sont pas sollicités ».

L’économie américaine au ralenti

Malgré les péripéties de son secteur bancaire, l’économie US continue de bien résister, grâce notamment à la bonne tenue de la consommation des ménages. 253 000 emplois ont encore été créés en avril tandis que le salaire moyen a augmenté de 4,4% sur un an. Les dépenses de services restent aussi très solides, amenant une hausse de la consommation totale d’environ 4 % en rythme annualisé.

Pourtant, plusieurs indices témoignent d’un ralentissement de l’économie américaine. Au premier trimestre 2023, le produit intérieur brut (PIB) américain a augmenté de 1,1 % sur un an, alors que le taux de croissance était encore de 2,6% au quatrième trimestre 2022.

Autre élément qui plaide en faveur d’un coup de frein de l’économie US : le marché du travail américain montre de premiers signes d’essoufflement. Selon un rapport de l'agence pour l'emploi Challenger, près de 90 000 licenciements ont été annoncés en mars, soit 15% de plus qu'en février. La forte baisse des offres d’emplois et la tendance à la hausse des demandes d’allocations chômage traduisent également les inquiétudes des acteurs économiques.

Nouvelle baisse des taux de la FED

L’action de la banque centrale américaine commence, quant à elle, à porter ses fruits : l’inflation recule. L’indice global des prix à la consommation est ressorti en hausse de 4,9 % en glissement annuel en avril, contre 6 % en février et 5 % en mars. Seulement, l'inflation « core », l'inflation hors énergie et alimentaire, avait progressé de 5,6 % en mars, en raison notamment de la hausse des prix des services et des loyers.

Une situation qui « contraint » la Réserve fédérale américaine (FED) à poursuivre sa politique de remontée des taux d’intérêt. L’institution dirigée par Jerome Powell vient ainsi d’augmenter son taux directeur pour la dixième fois d'affilée, portant ce dernier de 5 % à 5,25 %.

Qu’en sera-t-il dans les mois à venir ? Le Comité fédéral de marché ouvert (FOMC) laisse la porte ouverte à un allégement de sa politique monétaire. Celui-ci ayant indiqué qu’il était désormais temps de « déterminer dans quelle mesure un resserrement supplémentaire pourrait être approprié ». Autrement dit, les responsables de la FED scruteront de près les prochaines publications économiques pour décider de la nécessité ou non de resserrer encore leur politique monétaire afin de ramener l'inflation à leur objectif de 2 %.

Zone Euro : le temps des incertitudes

Une croissance molle

Les dernières publications d’activité en zone euro laissent planer le doute sur la capacité de l’économie européenne à éviter la récession. Parmi les points négatifs figurent les ventes en détail en recul d’environ -0,3 % par trimestre. Mais, on constate également un fort rebond de la production industrielle (+1,4 % par trimestre).

Dans l'ensemble, la croissance annuelle moyenne du PIB en volume devrait marquer le pas pour s'établir à 1,0 % en 2023 (après 3,6 % en 2022), avant de rebondir à 1,6 % en 2024 et 2025.

Une inflation toujours importante ?

Après 4 mois consécutifs de baisse, l’inflation a légèrement rebondi en zone euro. Celle-ci est de 7 % en avril, en glissement annuel (contre 6,9 % en mars.). Si l’on met de côté les éléments volatils que sont les prix de l'énergie et les prix de l'alimentaire, l'inflation « core » est de 5,6 %.

Sans surprise, la Banque centrale européenne (BCE) a donc relevé une nouvelle fois ses taux directeurs pour contrer cette inflation, jugée encore trop élevée. Cette hausse d’un quart de point fait passer le taux de dépôt à 3,25 % et le taux de refinancement à 3,75 %. Et pour ceux qui anticipent déjà la fin de cette politique de hausse des taux, la partie semble mal engagée. Christine Lagarde, la présidente de la BCE, a réaffirmé sa volonté d’enrayer la spirale inflationniste : « nous sommes déterminés à juguler l’inflation et à la ramener au plutôt au niveau de notre objectif de 2 % à moyen terme. Pour ce faire, nous avons déjà pris des mesures de politique monétaire de grande ampleur, mais il reste du chemin à parcourir. »

La note de la France dégradée

C’était une décision attendue depuis plusieurs mois. L’agence de notation Fitch vient de dégrader la note de la France. Alors que le pays disposait encore de la note maximale (AAA) en 2012, il est tombé à AA+ en 2013, puis AA en 2014 pour aujourd’hui chuter à AA-.

L’agence de notation pointe notamment du doigt l’aggravation de la situation des comptes publics. Cette année, le déficit public devrait encore s’établir à 4,9% de PIB en raison notamment du maintien des mesures de protection des ménages et des entreprises face aux effets de l'inflation. Quant à la dette publique, elle est désormais évaluée à 2 950 milliards d'euros, soit environ 115 % du PIB.

La dégradation de la note de la France est une mauvaise nouvelle, car cela pourrait notamment contraindre le pays à emprunter à des taux d’intérêt plus élevés, réduisant encore un peu plus ses latitudes financières.

La Chine : un partenariat profitable avec la Russie

L’empire du Milieu commence tout doucement à tirer profit de l’assouplissement de sa politique Covid. Cinq mois après la réouverture de son économie, tous les voyants semblent au vert.

Cap vers les 5,5 % de croissance

Selon les chiffres publiés par le Bureau national des statistiques (BNS), la Chine a enregistré une croissance de 4,5 % au premier trimestre 2023 sur un an. La reprise du pays est notamment stimulée par la demande intérieure. Les ventes au détail ont grimpé de 5,8 % sur la même période. D'autres indicateurs, comme le trafic aérien, montrent également des signes d’une forte reprise. Celui-ci s'est considérablement redressé depuis février 2020, passant d'environ 8 millions de personnes par mois à 43 millions en février dernier. Moteur traditionnel de l’économie du pays, la production manufacturière a, de son côté, augmenté de 4,2% en glissement annuel, grâce à un bond massif de 13,5% de la production automobile.

Autre bonne nouvelle, le secteur de l’immobilier retrouve des couleurs. Les volumes des transactions immobilières ont augmenté de 44% en glissement annuel en mars dans les 30 plus grandes villes.

La Banque populaire de Chine a, par ailleurs, maintenu le taux de facilité de prêt à moyen terme d'un an inchangé à 2,75%.

Tout porte donc à croire que la Chine sera capable d’atteindre les 5,5 % de croissance en 2023, son objectif initial.

Surtout que la Chine bénéficie de ses bonnes relations avec la Russie pour importer du pétrole à bas prix. Selon Reuters, elle rachèterait des barils de pétrole, provenant de la région Russe de l'Oural, à 14 dollars en dessous des prix du Brent, soit une « ristourne » de 17 %. Preuve du lien de plus en plus étroit qui mêle les deux économies, les importations chinoises en provenance de Russie ont augmenté d'environ 25% par rapport à 2022, et la Russie a remplacé l'Arabie saoudite en tant que premier fournisseur de pétrole brut de la Chine.

La Chine joue-t-elle avec le feu ?

La guerre en Ukraine a redistribué les cartes sur le plan diplomatique. Parmi les deux superpuissances mondiales, les États-Unis se sont rangés derrière les Ukrainiens, tandis que la Chine, sous couvert d’une certaine neutralité, a renforcé ses liens avec la Russie. Le point d’orgue de cette nouvelle amitié fut la visite d’état réalisée par le président chinois Xi Jinping en Russie, en mars dernier. En l’espace de quelques semaines, les tensions entre la Chine et les USA sont donc montées d’un cran. Et pour ne rien arranger à la situation, la Chine accentue la pression sur Taïwan avec des manœuvres militaires non dissimulées.

L’indice Geopolitical Risk Index, établi par la Réserve fédérale américaine, a atteint un sommet depuis l’invasion de l’Irak en 2003. Dans les mois à venir, la Chine devrait toutefois « temporiser », afin d’orchestrer dans les meilleures conditions sa reprise économique. Mais à plus long terme, une ère de tensions des plus périlleuses pourrait bien s’ouvrir.

Les convictions de Scala patrimoine sur les marchés financiers

Si l’on s’en fit à certains indicateurs économiques, une ambiance de fin de cycle économique semble régner aux États-Unis, en raison notamment de la fin à venir du cycle de hausse des taux et une inflation qui vient de passer sous la barre des 5% pour la première fois depuis 2 ans. En Europe, la machine se grippe également. Le Bank Lending Survey a montré que 46% des banques ont restreint leur offre de crédit et cette tendance devrait s’accentuer au cours de l’année.

Cet environnement impacte la demande qui montre des signes de ralentissement depuis plusieurs mois, mais ne s’est pas encore illustré dans la publication des résultats d’entreprises. Une résistance qui doit malheureusement être nuancée. D’une part, nous avons observé de fortes révisions à la baisse sur les perspectives de bénéfices pour ce premier trimestre. D’autre part, nous constatons que la réaction des marchés a été particulièrement sévère pour les entreprises qui ont généré ces résultats par la hausse des prix et non l’effet volume.

La prudence reste donc de mise. Nous voyons un décalage entre la macroéconomie qui se dégrade et la microéconomie qui se maintient. Ce déséquilibre pourrait se résorber dans les prochains mois.

Marchés financiers : se préparer à tous les scénarios

Nous avions adopté une vision très prudente sur les marchés financiers dès le mois de mars. Les faillites bancaires et autres banques régionales américaines en difficulté continuent d’être occultées par les marchés. À nouveau, la diversification et la sélection des valeurs sont la clé de voute de nos investissements. Les valeurs à fort potentiel de croissance, faiblement endettées, bénéficiant de parts de marché conséquentes sur leur secteur d’activité avec des barrières à l’entrée importantes, sont les plus à même de voir leurs marges plus faiblement impactées dans un contexte économique qui se détériore.

Sur le long terme, nos convictions thématiques restent inchangées. Investir en faveur des entreprises qui agissent pour l’accélération de la transition énergétique est stratégique pour les années à venir. Ces valeurs ont d’ailleurs fortement souffert l’année dernière, souvent due à leur biais "croissance". Il peut être judicieux de saisir les opportunités observées sur certaines valeurs.

Marchés obligataires : de nombreuses opportunités sur les marchés financiers

Alors que nous arrivons en fin de course du cycle de hausse des taux directeurs, et que le risque de récession augmente, la classe obligataire offre sans nul doute des opportunités. Malgré la baisse des taux de rendement sur les trois derniers mois (50 pb en moyenne) le niveau reste toujours attrayant et est comparable à celui observé au début des années 2010.

Nous privilégions les obligations de qualité, dites « investment grade ». En effet les spreads restent encore intéressants relativement au taux de défaut. Les obligations à haut rendement (« High Yield ») quant à elles offrent des rendements plus importants, mais la dégradation du contexte économique augmente les risques de défaut.

La maitrise de la duration des portefeuilles reste toujours de mise. Dès lors que nous aurons confirmation d’un ralentissement durable de l‘inflation sous-jacente et d’une dynamique claire de baisse des taux longs, il pourra être judicieux d’augmenter la duration des portefeuilles.

Les produits structurés : une alternative aux marchés financiers traditionnels

Les produits structurés peuvent être réalisés sur mesure selon les objectifs et le profil de l’investisseur, et constituer une alternative aux marchés financiers traditionnels. Ceux à capital garanti proposent d'ailleurs, sur des horizons d’investissement à moyen terme, des rendements bien plus attractifs que le fonds en euros. Globalement, le type de sous-jacent, ainsi que le niveau de protection du capital permet de répondre à des objectifs d'investissement variés. Cependant, il est important de comprendre les risques associés à ces produits et il est recommandé de bien se faire accompagner dans la structure de ces instruments financiers.

Le private equity : un Momentum intéressant ?

La classe d’actifs peut-elle bénéficier des incertitudes économiques ? C’est en général dans de telles périodes qu’investir sur des sociétés non cotées est le plus intéressant. Les prix se négociant à la baisse par rapport aux périodes économiques les plus fastes. À condition toutefois de choisir les meilleurs gestionnaires, capables de performer dans toutes les situations. Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste donc primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

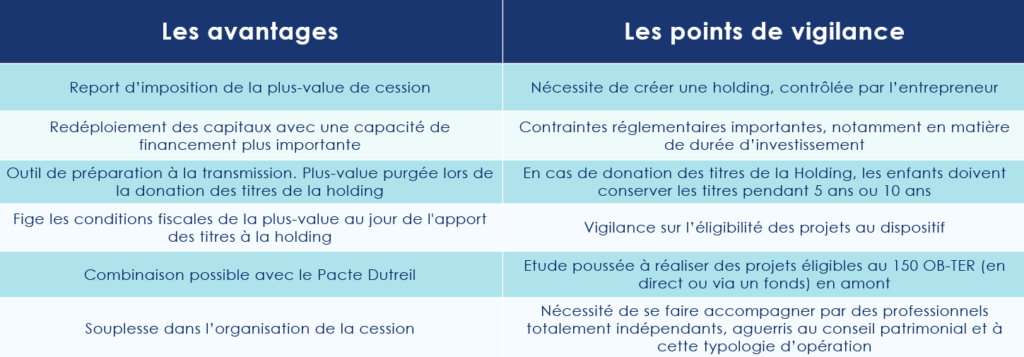

L’apport cession : bonne ou mauvaise idée ?

Depuis quelques années, les entrepreneurs français bénéficient d’un environnement juridique et fiscal bien plus propice au réinvestissement des fruits de la cession de leur entreprise. Dans ce cadre, le mécanisme de l’apport-cession rencontre un vif succès. Cet engouement est-il justifié ? S’adapte-t-il à tous les schémas patrimoniaux ? Il convient, à notre sens, de l’utiliser avec précaution. Comme nous allons le voir dans cet article, son intérêt ne peut être démontré qu’au cas par cas.

Qu’est-ce que le dispositif de l’apport cession ?

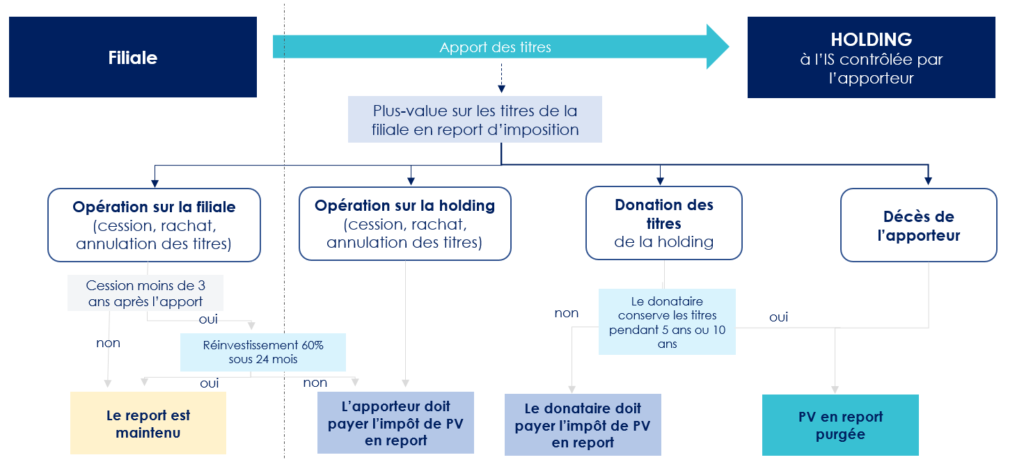

Pour éviter la qualification d’abus de droit des opérations d’apport cession, le législateur a encadré en 2012 l’utilisation de ce dispositif dans le Code général des impôts (CGI), à l’article 150-0 B ter.

Cette nouvelle mouture ayant pour objectif d’inciter les entrepreneurs à se redéployer professionnellement, en réinvestissant tout ou partie des fruits de la cession de leur société dans de nouvelles activités économiques. Pour cela, le législateur leur permet de bénéficier d’un report d’imposition sur la plus-value générée par la vente de leur outil professionnel. Ainsi, au moment de l'apport, l’entrepreneur n'aura aucun impôt ni prélèvements sociaux à payer sur la plus-value constatée.

Précision : attention à ne pas confondre le report d’imposition et le sursis d’imposition. Contrairement au report d’imposition, le sursis d’imposition concerne l’apport de titres à une holding qu’on ne contrôle pas. Autre différence notable, le sursis d’imposition ne fige pas la plus-value.

Pour mettre en œuvre le dispositif d’apport cession, les associés de la société devront suivre 5 grandes étapes :

- apporter à une holding à l’IS en France ou à l’étranger les titres de la société à vendre ;

- la holding doit être contrôlée par l’apporteur des titres ;

- déclarer fiscalement le report d’imposition de la plus-value d’apport ;

- céder les titres apportés à un repreneur (la holding devient cédante) ;

- remployer le prix de cession sur une activité éligible sous 24 mois.

Les questions à se poser avant de mettre en œuvre le dispositif de l’apport cession

-

L’apport cession est-il un outil adapté au chef d’entreprise ?

Oui et non. Le mécanisme de l’apport cession n’est pas la panacée. Lorsque les équipes de Scala Patrimoine accompagnent des entrepreneurs dans leur opération, elles s’intéressent avant tout aux objectifs poursuivis. Quels sont leurs profils ? Leurs âges ? Ont-ils besoin de revenus complémentaires ? Pour schématiser, un start-uppeur trentenaire ne sera pas dans la même position qu’un entrepreneur souhaitant monétiser son capital au moment de son départ à la retraite. Autant d’éléments qui ont leur importance et qui feront évoluer la stratégie mise en œuvre.

-

L’apport-cession peut-il permettre de transmettre son patrimoine ?

Oui et non. Le principe de l’opération repose, avant tout, sur le redéploiement de l’entrepreneur. L’objectif premier de l’opération ne doit pas porter sur la transmission de son patrimoine. Pour autant, une donation des titres de la société opérationnelle (avant l’apport) ou de la holding est possible.

Les entrepreneurs vont notamment pouvoir réaliser la donation des titres de la holding après l’apport des titres. Une stratégie très utilisée qui permet de purger la plus-value en report d’imposition.

L’application du mécanisme de l’apport-cession impose toutefois de nombreuses contraintes aux donataires, le plus souvent les enfants des entrepreneurs. En cas de donation des titres de la holding, les enfants doivent, en effet, conserver les titres pendant 5 ans ou 10 ans dans certains cas (lorsque le remploi se concrétise sur des fonds de private equity par exemple). Et attention, si ce délai n’est pas respecté, le report d’imposition tombe, entraînant l’imposition immédiate des plus-values.

Sachez également qu’en cas de décès et de transmission des titres de la holding par succession, la plus-value en report est définitivement non imposable.

Point d’attention : Il peut être plus intéressant de donner aux enfants les titres de la société opérationnelle avant l’apport, afin de purger la plus-value. À charge ensuite pour eux, d’apporter les titres à une Holding. Cette stratégie les exonère ainsi de toutes contraintes de remploi. La décision déprendra, le plus souvent, de la valeur des titres donnés et de la capacité pour le donateur ou les donataires à pouvoir payer les droits de donation avant la cession.

-

Le Pacte Dutreil et l’apport cession sont-ils compatibles ?

Oui. Dans un certain nombre de cas, le dispositif d'apport-cession pourra être associé avec la mise en place d'un « pacte Dutreil ». Pour rappel, ce dispositif permet, lorsque l'ensemble des conditions d'application sont remplies, de bénéficier d'une exonération de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres faisant l’objet de la donation.

-

Le mécanisme est-il pertinent pour se créer des revenus complémentaires ?

Oui et non. En tout cas pas dans l’immédiat. Il faut bien avoir conscience que l’apport cession est avant tout un outil de capitalisation et d’investissement. Les sommes étant bloquées durant un certain nombre d’années (notamment sur des opérations de private equity), l’entrepreneur ne pourra pas profiter des montants issus de la cession de l’entreprise, à court et moyen terme. De même, l’opération n’est absolument pas adaptée à ceux qui souhaitent monétiser tout de suite leur patrimoine.

Sur le long terme, l’entrepreneur aura toutefois la possibilité de percevoir des dividendes. Une stratégie pouvant ainsi faire de la holding un véritable outil de distribution, comparable à une « rente ».

-

L’apport cession est-il un dispositif adapté pour sécuriser son patrimoine ?

Non. C’est un outil permettant de diversifier son patrimoine. L’essence du mécanisme est de favoriser le redéploiement des capitaux des entrepreneurs dans l’économie réelle. Ces derniers devant réinvestir au moins 60 % des sommes générées par la vente. Le législateur dresse d’ailleurs une liste précise des activités éligibles au réemploi. Des projets qui présentent par nature un risque en capital. C’est pour cette raison que l’entrepreneur doit les analyser en amont, avec une grande rigueur, et vérifier leur éligibilité. Une étape indispensable, car l’intérêt de l’opération repose en très grande partie sur la rentabilité des projets sur lesquels la holding va investir.

Précision : les entrepreneurs ont la possibilité de panacher leurs investissements sur des opérations en direct dans des PME et via des fonds, pour offrir une plus grande diversification à son portefeuille d’investissement et atténuer le risque.

En parallèle, l’entrepreneur devra veiller à mettre en œuvre une stratégie patrimoniale équilibrée, en veillant à sécuriser une partie des sommes issues de la cession. La part de ces sommes investies librement (40 % de la cession) pourrait notamment être utilisée pour se constituer un patrimoine immobilier ou financier (assurance-vie …).

-

Les coûts d’une telle opération sont-ils rédhibitoires ?

Oui et non. Les coûts de l’apport cession ne sont en principe pas rédhibitoires, mais doivent tout de même être pris en considération, notamment lorsque les montants en jeu sont faibles. Créer une holding, contrôlée par l’entrepreneur, induit de nombreux frais, notamment lors de la constitution de la structure. Outre les coûts relatifs à la tenue d’une comptabilité, une assemblée générale devra également se tenir chaque année.

-

Comment calibrer au mieux le schéma d’apport cession ?

Avant de vous lancer à corps perdu dans un schéma d’apport cession, il convient de bien définir ses objectifs patrimoniaux en amont. Quelles sont les priorités des entrepreneurs : transmettre leur patrimoine ? Garder le contrôle de leurs actifs professionnels ? Percevoir des revenus complémentaires ? Sécuriser leur patrimoine ? Redéployer leurs capitaux ? Autant de questions qui auront leur importance dans le choix de la stratégie à appliquer et de la pertinence ou non du dispositif de l’apport cession. Il en sera de même, au moment de l’éventuelle mise en œuvre de l’apport cession, avec les projets d’investissement.

-

L’opération fige-t-elle les règles fiscales applicables ?

Oui et non. L’opération d’apport-cession permet de figer les conditions fiscales de la plus-value au jour de l'apport des titres au holding et non au jour de leur vente par le holding. Autrement dit, les entrepreneurs verrouillent, dès à présent, le taux auquel sera imposée leur plus-value. Même si, entre temps, le législateur venait à alourdir la fiscalité applicable, l’entrepreneur est assuré que la plus-value mise en report ne pourra pas être imposée à un taux supérieur à 30 % (flat tax : 12,8 % et 17,2 % de prélèvements sociaux), auquel il peut être ajouté 4 % au titre de la contribution exceptionnelle sur les hauts revenus.

Si le taux d’imposition est gelé, le montant de la plus-value imposable dépendra bien evidemment du prix de vente de l’actif, lors de la cession.

-

Les entrepreneurs sont-ils limités à la création d’une seule holding ?

Non. Plusieurs holdings peuvent être créées. Sur le plan fiscal, le report d’imposition permet uniquement de différer l’imposition à une date ultérieure (cession des titres de la Holding). Or, ce report d’imposition ne résout pas le problème de la transmission, si une donation des titres de la société opérationnelle ou de la holding créée après l’apport n’est pas effectuée. Il peut dès lors être intéressant d’apporter les titres à plusieurs holdings. Vous éviterez ainsi de faire « sauter » le dispositif sur l’ensemble de la plus-value en report, si jamais la contrainte de réinvestissement n’est pas respectée pour partie.

Nous attirons ainsi votre attention sur le fait que le choix de réaliser un apport cession ne doit pas être guidé par le volet fiscal uniquement, mais par l’opération économique dans sa globalité !

Conclusion

Avec le dispositif de l’apport cession, l’entrepreneur peut organiser sa cession avec une certaine souplesse. Pour autant, cette stratégie n’est pas adaptée à tous les cas de figure. Pour en tirer tous les bénéfices, il conviendra de faire une étude préalable complète. Mais aussi de bien préparer l’ensemble des étapes, particulièrement celles relatives aux réinvestissements.

Gardez également à l’esprit que l’apport cession est un dispositif très complexe à appréhender et à mettre en œuvre. De nombreuses opérations sont d’ailleurs remises en cause chaque année par l’administration fiscale. Avant de vous lancer sur cette typologie d’opération, il convient de faire appel à un conseiller patrimonial indépendant, habitué à travailler sur le sujet. Pour toutes les raisons que nous avons pu évoquer précédemment, le projet doit être analysé dans sa globalité, en tenant compte des éléments économiques, fiscaux, professionnels et patrimoniaux.

Cas pratique en gestion de patrimoine : la cession d’entreprise

Scala Patrimoine accompagne de nombreux entrepreneurs dans la gestion de leur patrimoine. Aux côtés de professionnels du chiffre et du droit aguerris, nous mettons en œuvre des stratégies innovantes. Pour aider le chef d’entreprise et le professionnel libéral à réaliser leurs objectifs patrimoniaux, nos stratégies prennent en compte leurs actifs personnels et les professionnels,

Dans le cadre de ce cas pratique, issu d’un dossier sur lequel nos équipes ont travaillé, vous pourrez découvrir comment le cabinet a œuvré aux côtés de l’un de ses clients lors de la cession de son entreprise, en 2022.

Avant-propos

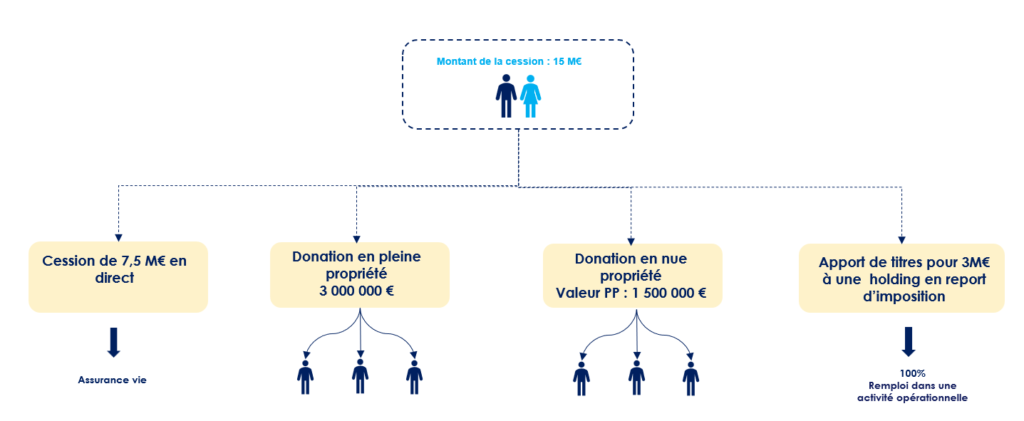

Âgé d’une soixantaine d’année, notre client est marié sous le régime de la communauté réduite aux acquêts. Il est propriétaire d’actions d’un laboratoire pharmaceutique, dont le capital social est réparti entre quatre associés. Monsieur détient environ 30 % du capital. Ses actions sont valorisées à 15 millions d’euros.

Le cabinet a été consulté afin de déterminer une stratégie patrimoniale globale adaptée à sa situation et ses besoins. Celui-ci avait, dans un premier temps, besoin d’être accompagné dans le cadre des opérations de précession de son entreprise. Puis, dans un second temps, lorsque la vente de l’entreprise a été concrétisée, dans la gestion de ses actifs patrimoniaux.

Les objectifs patrimoniaux

En tant que family officer, notre rôle est d’échanger avec les clients sur leur situation personnelle et professionnelle. Ces discussions à battons rompus doivent les aider à identifier et verbaliser leurs objectifs et leurs besoins.

De nos différentes discussions, plusieurs objectifs ont été ciblés :

- La création de revenus complémentaires pour la retraite. En effet, lors de son départ à la retraite, une baisse de revenus significative sera constatée. Cette chute impactera nécessairement le train de vie du client. Il est donc impératif d’anticiper ce moment et d’adapter sa stratégie d’investissement à ce besoin.

- L’organisation de la transmission. Les actifs professionnels, c’est-à-dire les actions détenues par Monsieur dans le laboratoire pharmaceutique, représentent la majeure partie de son patrimoine. La cession peut lui donner l'opportunité de transmettre une partie de son patrimoine, notamment ses titres, pour protéger ses enfants.

- Le réinvestissement d’une partie de ses actifs dans le secteur de la biotech. Le client a pour projet de réinvestir une partie des liquidités dans la biotech. Un secteur qu’il connait parfaitement.

Important : une cession d’entreprise qui n’a pas été préparée peut entrainer de lourdes conséquences sur le plan juridique, fiscal et financier. Il est donc indispensable de mettre en œuvre une stratégie patrimoniale adaptée à la situation et aux objectifs de l’entrepreneur. Des choix qui doivent notamment tenir compte de ses objectifs personnels à court, moyen et long terme. Il sera par ailleurs essentiel de préparer cette cession bien en amont de l’évènement de liquidité. Chacune des décisions qui sont prises devant aussi être parfaitement complémentaires.

1er objectif : Création de revenus complémentaires : la cession d’actions d'une entreprise en direct

Définir ses besoins financiers pour la retraite

L'entrepreneur souhaite se constituer des revenus complémentaires afin de pouvoir maintenir son train de vie à la retraite.

L’idée étant de profiter de la cession pour monétiser une partie de son patrimoine professionnel et ainsi utiliser ces sommes dans un objectif de capitalisation.

Pour ce faire, il est - au préalable - nécessaire de répondre à la question suivante : quel est le montant de revenus complémentaires dont j’aurai besoin à la retraite afin de maintenir mon train de vie ?

Une fois un revenu cible établi, nous pouvons définir la somme à investir en partant d’une hypothèse de rendement prudente. Puis, après avoir pris en compte la fiscalité sur la plus-value, nous pouvons déterminer le nombre d’actions à céder en direct.

Choisir l’enveloppe financière la mieux adaptée à ses besoins

Comme support d’investissement, nous avons opté pour le contrat d’assurance-vie, pour l’ensemble des avantages que ce dernier support confère. Ce contrat répondant, en effet, parfaitement au double objectif fixé : la capitalisation et la préparation de la transmission.

En effet, en présence de 3 enfants, grâce aux abattements de 152 500 € par parent et par bénéficiaire, il est possible de transmettre jusqu’à 915 000 € (pour le couple) en franchise d’impôts.

L’objectif en l’espèce était de remplir également les tranches à 20% (après l’abattement de 152 500 € par parent et par bénéficiaire, une taxation de 20% s’applique jusqu’à 700 000 €) afin de bénéficier d’une imposition favorable au moment de la succession.

Le client, qui disposait déjà d’une assurance-vie, a alimenté son contrat jusqu’à atteindre 1 705 000 € par enfant :

- 305 000 € exonérés (152 000 € x2) ;

- 1 400 000 € (700 000 € x2) imposés au taux de 20 %.

Soit, un montant total placé en assurance-vie de 5 115 000 €.

Cette première stratégie permet de répondre aux objectifs du client. C'est à dire se constituer des revenus complémentaires tout en anticipant la transmission de son patrimoine.

2ème objectif : Anticiper immédiatement la transmission du patrimoine : les donations avant cession pour purger les plus-values latentes

Un abattement limité

Les donations avant cession pour purger les plus-values latentes permettent d’optimiser simultanément l’imposition générée par la cession ainsi que la transmission.

En effet, l’intérêt de cette opération est de purger les plus-values latentes. La date d’acquisition des titres par les donataires étant la même que la donation, aucune plus-value ne sera constatée lors de la cession. Attention toutefois, des droits de mutation à titre gratuit restent dus.

Si les abattements applicables aux donations entre parents et enfants n’ont pas encore été consommés (l’abattement de 100 000 € par parent et par enfant est utilisable tous les 15 ans), vous pouvez les utiliser. Dans notre cas d’espèce, des donations de moins de 15 ans avaient été réalisées.

En coordination avec le reste de la stratégie patrimoniale, nous avons procédé à une donation de titres précession. Cette dernière se concrétisant à hauteur des tranches basses du barème des droits de donation.

La technique du démembrement de propriété

Il est tout à fait envisageable de céder en pleine propriété ou en démembrement. Dans notre cas d’espèce, nous avons mis en place les deux cas de figure :

- une donation en pleine propriété pour chaque enfant : la cession se fait ensuite par les enfants. Les droits ont été pris en charge par les donateurs.

- une donation en nue-propriété pour chaque enfant : la cession est ensuite conjointe entre les nus-propriétaires (les enfants) et les usufruitiers (les parents) – la partie concernant l’usufruit reste la seule taxable (selon le barème de l’article 669-1 du CGI)

Concernant la cession de titres démembrés, nos clients avaient identifié un actif immobilier sur lequel ils souhaitaient, conjointement, remployer le fruit de la cession. Dès lors, l’arbitrage de la donation de titres en nue-propriété a été pensé autour de cet objectif. Le prix de cession peut faire l’objet d’une subrogation de telle sorte que le démembrement soit maintenu sur un nouvel actif acquis après remploi. Les parents sont ainsi usufruitiers sur le bien et les enfants nus-propriétaires.

3ème objectif : Remploi d’une partie du prix de cession dans un secteur d’activité connu par le cédant

En l’espèce, notre client, en amont de la cession, avait pour objectif de remployer une partie de son prix de cession dans une entreprise spécialisée dans le domaine de la biotech. Ce secteur d’activité étant cher à Monsieur. Nous avons eu pour cela recours au dispositif d’apport cession (150 0 B ter).

Nous avons accompagné notre client, sur le plan juridique et fiscal et dans l’identification de la société cible. Dès lors, le montant de titres apportés à la holding (en l’espèce, 3 millions d’euros) a été calibré en fonction du montant voulant être réinvesti, sans contraindre la réalisation des objectifs décrits précédemment.

Dans notre cas d’espèce, le projet ayant été ciblé préalablement, nous avons pu apporter à la holding le montant exact de réinvestissement. Autrement dit, 100% du prix de cession a été réemployé dans une activité opérationnelle, bien que le cadre légal impose un minimum de 60% réinvesti dans une activité économique.

Par ailleurs, ce dernier objectif constitue un outil de diversification de l’allocation globale du client.

L'Œil de Scala Patrimoine

Grâce à cette stratégie globale de structuration de la cession, nous avons pu répondre aux 3 objectifs du client. Scala Patrimoine est intervenu en tant que chef d’orchestre de l’opération, en coordination avec les conseils du client et les professionnels du chiffre et du droit.

Le conseil patrimonial s’inscrivant dans un temps très long, nous continuons de conseiller notre client dans le cadre de sa gestion financière et le suivi de ses investissements, grâce à l’expertise de notre pôle dédiée à la gestion financière.

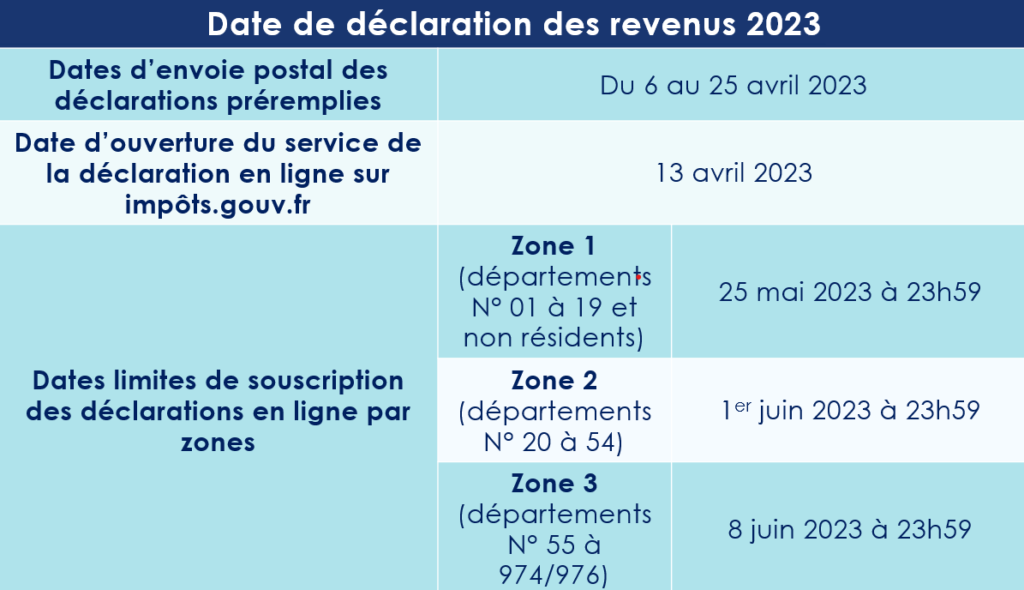

Impôts : quelle est la date limite pour faire votre déclaration de revenus 2023 ?

La direction générale des Finances publiques vient de dévoiler les dates limites de déclaration des revenus de 2022. Le service de déclaration en ligne ouvrira le 13 avril prochain, marquant le top départ de la campagne 2023. Principale nouveauté, les propriétaires fonciers devront déclarer l’identité des occupants de leurs biens immobiliers. Ils auront jusqu’au 30 juin pour le faire.

Le calendrier 2023 de la campagne de déclaration des revenus

La campagne de déclaration des revenus de 2022 débute le 13 avril. Comme chaque année, les dates limites varient en fonction des modalités déclaratives et de votre numéro de département. Elles s’échelonnent ainsi entre le 22 mai et le 8 juin.

Les démarches sont également les mêmes que lors des précédentes éditions. Pour déclarer vos revenus en ligne, vous devrez vous rendre sur impots.gouv.fr puis vous connecter à “Votre espace particulier” en indiquant votre numéro fiscal ainsi que votre mot de passe.

Ceux ne pouvant pas déclarer leurs revenus en ligne auront l’obligation de déposer leurs déclarations papier au plus tard le 22 mai 2023 à 23h59, le cachet de La Poste faisant foi.

Important : pour les redevables de l’Impôt sur la Fortune immobilière, les déclarations IFI sont à compléter en même temps et dans les mêmes délais que votre déclaration d'impôt sur le revenu.

Une nouvelle obligation déclarative pour les propriétaires fonciers

Si la taxe d’habitation a bien été supprimée pour toutes les résidences principales, quel que soit le revenu de leur propriétaire, elle demeure applicable aux autres locaux, notamment les résidences secondaires et les locaux vacants.

Afin d’identifier plus facilement les biens qui demeurent taxables, Bercy impose désormais aux propriétaires de déclarer l’identité de leurs occupants et à quel titre ces derniers l’occupent. Pour une personne physique, ce sont les noms, les prénoms, la date et le lieu de naissance qui doivent être complétés. Pour une personne morale, le contribuable devra simplement indiquer sa dénomination et son SIREN.

Ces informations devront être indiquées dans le service « Gérer mes biens immobiliers », accessible dans « l’espace particulier » de chaque contribuable. Ce service donnant également la possibilité de déclarer les loyers en cas de locations.

Les contribuables auront jusqu’au 30 juin 2023 pour le faire. Ensuite, seul un changement de situation nécessitera une nouvelle déclaration.

Comme chaque année, les équipes de Scala Patrimoine restent à votre disposition pour vous accompagner dans vos démarches déclaratives, notamment concernant les revenus tirés de vos placements financiers et immobiliers. Sachez que nous pouvons également prendre en main l’établissement de votre déclaration d’impôts de A à Z.

Loi de Finances 2023 : les mesures qui concernent votre patrimoine

Publiée au Journal officiel le 31 décembre 2022, la Loi de Finances pour 2023 met en œuvre un certain nombre de mesures fiscales qui concernent les particuliers.

Les mesures impactant la fiscalité personnelle

Revalorisation du barème de l’impôt sur le revenu

Le législateur a revalorisé les tranches du barème de l'impôt sur le revenu de 5,4 %.

Aménagement du prélèvement à la source

La loi de finances assouplit les conditions permettant à un contribuable de moduler son taux de prélèvement à la source. Il lui est désormais possible d’obtenir une réactualisation de son taux (à la baisse comme à la hausse) si le montant de son prélèvement évolue d’au moins 5 %, contre 10 % précédemment.

Majoration du plafond du crédit d'impôt pour la garde des jeunes enfants

Le plafond du crédit d’impôt des frais de garde d’un enfant de moins de 6 ans, à l’extérieur du domicile, est relevé à 3 500 €, contre 2 300 € auparavant. L'avantage fiscal peut donc atteindre 1 750 € par enfant, au lieu de 1 150 €.

Obligation déclarative pour le crédit d’impôt pour emploi à domicile

Le contribuable bénéficiant du crédit d’impôt sur le revenu au titre de l’emploi d’un salarié à domicile est désormais dans l’obligation d’indiquer dans sa déclaration de revenus n° 2042 la nature des services payés.

Les mesures concernant l’immobilier

Suppression de la taxe d'habitation sur la résidence principale

Comme le gouvernement s’y était engagé, la taxe d'habitation sur la résidence principale vient d’être supprimée pour l’ensemble des ménages. Elle est cependant toujours d’actualité pour les résidences secondaires.

Hausse de la taxe sur les logements vacants

La taxe sur les logements vacants en zone tendue est relevée de 12,5% à 17% pour la première année d’inoccupation. Celle-ci passe également de 25% à 34% pour les années suivantes.

Prolongation de certains dispositifs de défiscalisation immobilière

Plusieurs dispositifs visant à réduire sa facture fiscale ont été prorogés.

- La réduction d’impôt Malraux est, en effet, prolongée jusqu’au 31 décembre 2023 dans les quartiers anciens dégradés.

- Le dispositif Defi-forêt est aussi prorogé jusqu’au 31 décembre 2025 et aménagé. La réduction d’impôt est, en effet, devenu un crédit d’impôt.

- La réduction d’impôt Madelin pour souscription au capital de PME devrait été prolongée jusqu’au 31 décembre 2023, avec un taux majoré à 25 %. Sa validation est toutefois suspendue à une réponse de la Commission européenne et la publication d’un décret.

- Le dispositif MaPrimeRénov' Sérénité est renforcé et le dispositif MaPrimeRénov' est davantage orienté vers les opérations de rénovation plus performantes.

Changement de la fiscalité du dispositif Pinel

La loi abaisse les taux de la réduction d’impôt prévue dans le cadre du dispositif Pinel classique. Celles-ci passent ainsi de 12 % à 10,5 % pour une location de 6 ans, de 18 % à 15 % pour une location de 9 ans et de 21 % à 17,5 % pour une location de 12 ans. En 2024, ces taux seront de nouveau réduits, respectivement à 9 %, 12% et 14 %.

Mais attention, dans le cadre du Dispositif Pinel +, les anciens taux peuvent être maintenus. Cela concerne les investissements dédiés aux quartiers prioritaires de la politique de la ville et à l'amélioration de la performance énergétique du logement.

Rénovation énergétique : doublement du déficit foncier

La Loi de Finances pour 2023 fait passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D.

Les dispositions visant les sociétés

Impôt sur les sociétés (IS) : revalorisation du seuil pour l'application du taux réduit

Le législateur relève la fraction du bénéfice imposable au taux réduit de l'IS, de 38 120 € à 42 500 €. Une disposition qui concerne les exercices clos à partir du 31 décembre 2022.

LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques

Hausses des taux menées par les banques centrales, incertitudes économiques, volatilité persistante sur les marchés financiers … le contexte financier n’a peut-être jamais été aussi favorable aux produits structurés investis sur des courtes et moyennes durées.

Pour rappel, le produits structuré est une alternative à des placements en direct sur les marchés actions. Destinés à réduire l'exposition au risque d'un portefeuille, ces placements sont construits à partir de plusieurs produits financiers (obligations, actions, devises, matières premières, indices boursiers, fonds…). Leur objectif est d’obtenir un rendement optimum en garantissant le capital investi (en totalité ou en partie). Il faut cependant garder à l’esprit les risques d’un tel placement, notamment ceux pesant sur un éventuel défaut de la banque émettrice.

Quoi qu’il en soit, les rendements sont définis par avance selon une formule déterminée lors de l’investissement. Le remboursement total ou partiel du capital se concrétise au terme d’une durée prévue dès le départ (entre 1 et 10 ans généralement) ou de manière anticipée à des dates fixées avant l’échéance du support. Il est dès lors possible de façonner ces instruments financiers pour répondre très précisément aux besoins des investisseurs, et ce, selon leur profil de risque et leur attente.

Un Momentum intéressant

Cette liberté offerte aux investisseurs peut leur permettre de profiter d’un contexte de marché inédit. Depuis quelques mois, la courbe des taux s'est, en effet, inversée. Aussi impensable que cela puisse paraitre, il coûte donc plus cher de se financer à court terme (1 à 3 ans) qu'à long terme. Pour saisir au mieux cette opportunité, nous privilégions les produits structurés ayant une durée de vie assez courte. Cette stratégie présente deux avantages. D’une part, offrir aux investisseurs un rendement attractif. Et d’autre part, éviter de se retrouver « coller » pendant une longue période sur des produits servant des taux qui pourraient à l’avenir encore évoluer.

En pratique, nous conseillons aux investisseurs intéressés par les produits structurés de se positionner sur plusieurs produits différents, avec des versements répartis dans le temps. Ce positionnement présente à nos yeux plusieurs vertus :

- cela réduit le risque d’un mauvais positionnement sur les marchés en jouant sur plusieurs niveaux de valorisations (différents points d’entrée) ;

- il diversifie le portefeuille en jouant sur différents sous-jacents et barrières de protections ;

- cela limite le blocage des fonds avec plusieurs fenêtres de sorties et augmente ainsi la liquidité des investissements.

Scala Patrimoine attire votre attention sur … les frais appliqués aux produits structurés

Le produit structuré est très rémunérateur pour le courtier qui les commercialise. Plusieurs couches de frais (frais d’entrée, frais de gestion …), plus ou moins visibles, superposent et nuisent à la performance de l’investissement. Les établissements bancaires vont, de leur côté, naturellement, mettre en avant leurs propres produits, aux dépens de l’intérêt du client. Dans ce contexte, passer par un conseil indépendant évite tout conflit d’intérêts. Le statut d’indépendant de Scala Patrimoine, rémunéré exclusivement aux honoraires, vous donne accès aux meilleurs rendements du marché. Nous travaillons, à ce titre, en architecture ouverte et en toute transparence de frais. Nous sélectionnons nos partenaires grâce à une procédure d’appel d’offres sur mesure.

Le Private equity

Un investissement dans l'économie réelle

Le Private Equity permet d’investir dans des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, et ainsi participer au financement de l'économie réelle. Ce financement s’opère de façon plus tangible que sur les marchés côtés, grâce à une plus grande proximité avec les entreprises et leur management.

L’investissement sur le private equity doit toutefois s’envisager sur un temps très long, entre 5 et 10 ans en moyenne. Durant ce laps de temps, la société de gestion procédera, en principe, à des appels de fonds et des remboursements successifs. Les sommes investies seront donc bloquées sur une longue période.

Des placements performants

En contrepartie de cette illiquidité et d’un ticket d’entrée assez élevé pour les meilleurs fonds, la classe d’actifs offre des performances de premier choix. À fin 2021, sur 15 ans, celles-ci s’élèvent ainsi à 12,2 % ! Dans le même temps, le CAC 40, dividendes réinvestis, et l’immobilier réalisent respectivement une performance annuelle de 6,1 % et de 6,3 %.

Il faut dire qu’en se positionnant sur le private equity, les investisseurs sont en mesure d’aller chercher, via des fonds d’investissement spécialisés, la performance au cours des années où les entreprises connaissent leur plus fort taux de croissance.

Mais attention, les écarts entre les fonds sont plus importants que sur les marchés boursiers. Cette dispersion se matérialise principalement sur le segment du capital-innovation (start-up). C’est pour cette raison qu’il est essentiel de choisir les bonnes sociétés de gestion. Les meilleurs gestionnaires étant notamment ceux en capacité d’accompagner les entreprises dans leurs projets de croissance (ouverture à l’international, acquisition stratégique, digitalisation …).

Scala Patrimoine attire votre attention sur … la nécessité de diversifier ses placements en private equity

Pour investir sur cette classe d’actifs, nous conseillons aux épargnants de se positionner sur des fonds de capital investissement. Ce choix permet d’élaborer une stratégie patrimoniale de long terme avec la possibilité d’accéder à une offre d’investissements diversifiés et complémentaires, en partenariat avec des acteurs de premier ordre. Il offre aussi la possibilité d’accéder à des opportunités d’investissement de taille supérieure à ce qui pourrait être fait en direct. Enfin, les fonds réalisent leurs investissements de manière progressive, ce qui atténue les éventuels chocs de marché.

La forêt

En France, les forêts s’étendent ainsi sur près de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays.

Mais au-delà de leur rôle dans la préservation de la biodiversité, les forêts sont également des actifs tangibles et rentables. Le propriétaire de forêts ou de parts de Groupements forestiers d'Investissement (GFI) peut, en effet, créer de la valeur sur le long terme (autour de 2 à 3 % par an) grâce à la vente de coupes de bois et la revalorisation des prix.

Investir de manière collective via des GFI présente, à cet égard, plusieurs avantages. Ces véhicules d’investissement ont la capacité de diversifier leurs acquisitions sur l’ensemble du territoire national, mais aussi en Europe (Roumanie, Europe du Nord …) où la profondeur du marché est plus importante. Ces spécialistes sont également en mesure de sélectionner les forets disposant d’une bonne productivité biologique et dont le bois d’œuvre sera de qualité (plaquage, meubles, construction). Enfin, les fonds s’assurent la plupart du temps contre les principaux risques pesant sur les forêts (incendies, tempêtes, risques phytosanitaires, le réchauffement climatique …).

Scala Patrimoine attire votre attention sur … la fiscalité

Cerise sur le gâteau, l’investissement dans les forêts bénéficie d’une fiscalité très avantageuse.

Les épargnants ont ainsi la possibilité de bénéficier :

- Soit du régime fiscal du réemploi de produit de cession (150 OB Ter) ;

- Soit d’une réduction de leur impôt sur le revenu à hauteur de 25 % du montant de leur investissement, en contrepartie d’une durée de détention d’au moins 5 ans. Cet avantage étant cependant soumis au plafonnement des niches fiscales de 10 000 euros.

Attention : à partir du 1er janvier 2023, la réduction d’impôt deviendra un crédit d’impôt. Une très bonne nouvelle pour les investisseurs, car si le montant de l’avantage fiscal vient à être supérieur à celui de l’impôt du contribuable, l’excédent lui serait alors restitué.

Mais ce n’est pas tout ! Investir dans une forêt en direct ou au travers d’un GFI se révèle particulièrement intéressant en matière de transmission, grâce à une exonération des droits de succession ou de donation de 75 %.

Enfin, les redevables de l’IFI profitent d’une exonération de 75 % de la valeur de leur actif, voire à 100 % pour certains groupements forestiers.

L’œil de Scala Patrimoine

Surveillez les frais prélevés sur vos placements

Les épargnants supportent, malheureusement, de nombreux coûts sur leurs placements. Frais d’entrée, frais de gestion, rétrocommissions, commissions de surperformance … la liste est longue ! D’ailleurs, deux sénateurs - Jean-François Husson et Albéric de Montgolfier - se sont récemment emparés du sujet et déposé un projet de loi pour lutter contre ce véritable fléau.

Il y a quelques semaines, l’un des sénateurs confiait d'ailleurs aux journalistes de l’Agefi : « Beaucoup d’éléments nuisent au rendement net des placements au bénéfice des distributeurs et sans que l’épargnant puisse échapper à ces accumulations de frais. Il faut faire en sorte que l’épargnant trouve sa juste rémunération et que le maximum d’intérêts lui soit servi. »

Le clean share comme solution

Pour permettre aux épargnants de bénéficier du meilleur rendement possible pour leurs placements, Scala Patrimoine propose un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétro-cessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

Pour en savoir plus sur le clean share, voici le site clean my share.

* l'Organisation de coopération et de développement économiques (OCDE)

** L'IRL est calculé en fonction de l’évolution de la hausse des prix à la consommation.

Guillaume Lucchini évoque le patrimoine des entrepreneurs pour Les Echos

De la protection de sa famille à la cession ou la transmission de sa société, en passant par la préparation de sa retraite et ses investissements, la gestion des affaires privées d'un entrepreneur recouvre de nombreux sujets ayant des répercussions juridiques, fiscales et financières.

Guillaume Lucchini, président de Scala Patrimoine, a répondu aux questions de Laurence Boccara et de Francoise Paoletti, journalistes pour Les Echos, consacrées à la gestion du patrimoine du chef d'entreprise.

Ce qu'il faut en retenir

La protection personnelle des entrepreneurs et celle de ses proches

Voici les éléments clés à retrouver dans cet article :

- « Une première parade consiste à souscrire une assurance décès, destinée à assurer, sur une période temporaire, une protection financière à la famille de l'assuré. »

- « La souscription d'un contrat d'assurance-vie avec la rédaction d'une clause bénéficiaire démembrée est une option à envisager. »

- « La rédaction d'un mandat de protection future permet d'organiser la bonne continuité de la gouvernance en cas d'accident de la vie. Il permet ainsi d'éviter de bloquer les décisions de gestion. De façon indirecte, cela permet aussi de s'assurer que le patrimoine qui reviendra aux héritiers présomptifs (le conjoint et/ou les enfants mineurs) ne verra pas sa valeur se détériorer dans le temps. »

Neutraliser ou réduire sa fiscalité

La publication des Echos souligne notamment :

- « Les stratégies d'évitement de l'impôt sont à géométrie variable et tout à fait légales. »

- « Avant de s'engager dans une opération immobilière en Monument historique mieux vaut être un amoureux des vieilles pierres. Les entrepreneurs doivent aussi être prêt à y passer du temps pour préserver et restaurer le bâti dans les règles de l'art et sous l'égide de l'architecte des bâtiments de France. »

- « Le PER est, d'une part, à privilégier par des entrepreneurs imposés aux tranches les plus élevées du barème de l'IR. Et, d'autre part, à ceux qui, au moment de leur retraite, anticipent une baisse notable de leur fiscalité. Ce dernier élément est essentiel si le souscripteur opte pour une sortie en capital de son contrat. La part de capital correspondant est, en effet, imposée au barème de l'IR. Plus le taux marginal d'imposition du souscripteur lors de sa retraite baissera, plus cette stratégie aura de sens. »

A. Stehlé : «Le cinéma français doit se réinventer»

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) font partie intégrante du système économique du cinéma français. En moyenne, elles apportent 5 % à 10 % du budget d’une œuvre. Antoine Stehlé, Directeur Financier de bathysphere productions, nous explique plus en détail le fonctionnement des Sofica et les enjeux qui entourent le secteur audiovisuel.

Scala Patrimoine. Pouvez-vous nous présenter en quelques mots les activités de bathysphere ?

bathysphere est une société de production cinématographique créée en 2005. Nous travaillons sur des fictions et des documentaires destinés à une première exploitation au cinéma. Parmi nos principales œuvres figurent « Onoda – 10 000 Nuits dans la jungle » sorti en juillet 2021 après une première mondiale remarquée au Festival de Cannes, qui a été récompensé par le César du meilleur scénario, mais aussi « L’Eté nucléaire », « Louloute », « Wallay », « Contes de juillet », ou encore « Le Ciel étoilé au-dessus de ma tête », ainsi que les documentaires « Makala », « Bovines ou la vraie vie des vaches », « L’Ile au trésor », « Alive in France » et « Pauline s’arrache ».

Scala Patrimoine. Comment une société de production finance-t-elle la réalisation d’un film ?

Le plus souvent, les films français sont financés grâce à des aides publiques, étatiques et régionales, et le soutien financier du Centre national du cinéma et de l’image animée (CNC). Ce dernier met en place de nombreux dispositifs pour encourager la production française (aides à l’écriture de scénario, aides au développement, aides à la production notamment l’Avance sur recettes…). Pour mener à bien le préfinancement de nos projets, nous pouvons aussi bénéficier d’à-valoir minimum garanti sur les recettes d’exploitation de la part des distributeurs. Certaines chaines de télévision préachètent également le film avant sa mise en tournage en échange d’une exclusivité dans la diffusion.

Évoquons, par ailleurs, le Crédit d’impôt sur l'IS dont le montant va notamment varier en fonction des dépenses effectuées en France. L’idée étant d’assurer la localisation des tournages dans l’hexagone. Enfin, des financements européens sont également possibles avec des fonds publics européens (Eurimages, MEDIA) ou des financements publics ou privés réunis par des producteurs européens dans leur propre territoire, ainsi que des financements de pays non européens tels que les États-Unis, le Japon ou la Chine.

« Les Sofica interviennent soit en apport en développement, soit en apport en production»

Scala Patrimoine. Quelle place occupent les Sofica dans le financement de l’industrie du cinéma ? Que financent-elles concrètement ?

Elles interviennent de deux manières :

- soit « en apport en développement ». Dans ce cas, le producteur les remboursera intégralement lors de la mise en production avec des intérêts.

- soit « en apport en production ». La Sofica bénéficie alors d’une partie des recettes du film pour récupérer son investissement majoré d’une prime. La prise de risque est plus grande, car ces recettes demeurent hypothétiques, mais plus rémunératrices en cas de succès d’exploitation. Pour maximiser son retour sur investissement, la Sofica bénéficie d’une part importante des premières recettes générées par l’exploitation du film, prioritairement aux autres investisseurs publics et privés.

Dans tous les cas, elles apportent, en moyenne, 5 % à 10 % du budget d’une œuvre.

Scala Patrimoine. Leurs interventions s’inscrivent-elles dans le temps ?

bathysphere se positionne essentiellement sur des films d’Art et d’Essai avec une volonté de soutenir des auteurs émergents et d’autres, déjà bien installés. Des liens forts se sont tissés avec plusieurs Soficas. Ces structures connaissent désormais notre positionnement et notre manière de travailler. Ceci est d’autant plus appréciable que nous sommes en forte croissance depuis 7 ans et qu’il est toujours rassurant de pouvoir s’appuyer sur des partenaires fidèles.

« Il y a une concurrence plus importante entre les plateformes de streaming et les salles de cinéma »

Scala Patrimoine. Jusqu’où peut aller leur intervention ?

Certaines Soficas nous accompagnent régulièrement, car elles s’intéressent à la même typologie de films que nous, elles ont un historique sur nos succès passés et peuvent se projeter sur nos prochains projets. Elles sont, par exemple, en capacité de nous accompagner dans l’écriture de nos œuvres. Il faut bien comprendre que la production d’un film s’inscrit dans un temps très long. Entre la période d’écriture, la structuration du financement et la production, il peut s’écouler jusqu’à 8 ans. Notre partenariat, que nous renouvelons de projet en projet, a donc vocation à s’inscrire sur le long terme.

Scala Patrimoine. Certaines de vos productions ont-elles bénéficié de financements spécifiques ?

Le film de guerre « Onoda, 10 000 nuits dans la jungle » a été produit par des sociétés de plusieurs pays : France, Allemagne, Belgique, Italie, Japon et Cambodge. Nous avons donc obtenu des financements internationaux. Le film a reçu l’appui du Fonds culturel du Conseil de l'Europe, Eurimages, et de coproducteurs étrangers. Parmi eux figurent une région allemande, des groupes audiovisuels italiens et belges, mais aussi japonais avec un apport en coproduction et en equity. D’autres longs métrages ont aussi pu bénéficier de financements plus atypiques. Ce fut le cas pour le film « Contes de juillet », coproduit avec le Conservatoire National Supérieur d'Art dramatique.

« La France est le pays européen qui produit le plus d’œuvres cinématographiques »

Scala Patrimoine. Quelles ont été les conséquences de la crise covid pour le cinéma français ?

On ne peut pas nier qu’il y ait une concurrence plus importante entre les plateformes de streaming et les salles de cinéma. La chronologie des médias s’en trouve dès lors plus resserrée, avec des fenêtres de diffusion plus courtes. L’ensemble des parties prenantes doivent donc réfléchir à une production de film valorisable sur toutes les chaines de valeurs.

De notre côté, nous avons fait le choix de nourrir l’engouement des spectateurs pour des films à caractère exceptionnel. C’est-à-dire de mener à bien des projets apportant une vraie plus-value aux spectateurs qui se rendent dans les salles de cinéma. Ce fut notamment le cas pour le film « Onoda- 10 000 Nuits dans la jungle » dont la durée (3 heures) a été souhaitée pour que le public puisse ressentir, dans la salle de cinéma, les effets de la jungle sur une trentaine d’années. On veut proposer des œuvres qui donnent envie de se rendre dans les salles obscures. Cette stratégie demande toutefois plus de temps pour bien choisir le projet, les auteurs et réussir le développement.

Scala Patrimoine. Quelles sont les conséquences sur le financement de vos œuvres ?

Cela demande des moyens financiers supplémentaires, notamment concernant les besoins en fonds de roulement. Heureusement, avec les aides de l’État et du CNC, nous avons pu nous constituer des besoins en fonds de roulement suffisants.

Scala Patrimoine. Quelles sont les forces et faiblesses de l’industrie audiovisuelle française ?

La France est le pays européen qui produit le plus d’œuvres cinématographiques. Nous avons un réel savoir-faire dans le domaine, grâce à un maillage économique et territorial particulièrement performant. Et avec le Festival de Cannes, notre pays a la chance d’accueillir l’un des plus grands événements planétaires de la profession.

Notre système doit toutefois se réinventer pour être dans l’air du temps et donner envie au public de se déplacer dans les salles de cinéma malgré l'expansion des plateformes. Il y a donc un double enjeu : préserver cet écosystème, ce qui implique une concertation entre les différents acteurs publics et privés du secteur, mais aussi apporter un nouveau regard sur notre métier et les œuvres que nous produisons.