Les meilleurs placements pour 2025

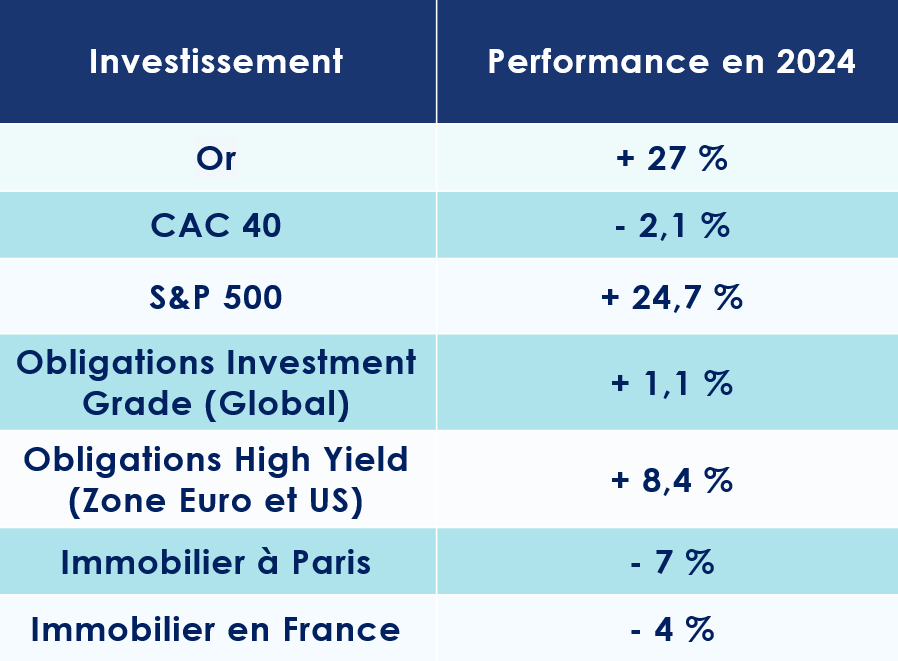

Les placements boursiers ont connu une année faste en 2024. Les indices américains, avec le S&P 500 et le Nasdaq en tête, ont enregistré des performances insolentes, dépassant les 30 %. Même le DAX allemand, alors que l’économie nationale flirte avec la récession, affiche une progression de près de 20 % !

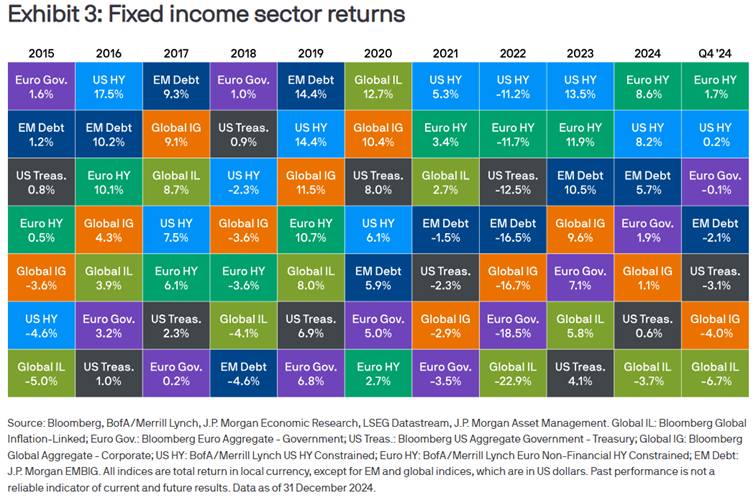

Les marchés obligataires n’ont pas été en reste, et le crédit noté « high yield » se distingue parmi les leaders des classements de performance, tant en Europe qu’aux États-Unis, à l’égal de la dette émergente.

En France, le tableau est plus sombre. L’instabilité politique et le déficit public vertigineux ont inquiété les investisseurs. Le CAC 40, ainsi, enregistre une chute de 2 % sur l’année civile écoulée.

Ces incertitudes se font également ressentir sur le marché immobilier. À Paris, les prix reculent de près de 7 %.

Quels placements privilégier dans ce contexte ?

Loin de succomber à l'attentisme, nous pensons que les périodes d’incertitude peuvent offrir des opportunités d’investissement uniques. Dans un environnement marqué par des baisses de taux et une instabilité économique, particulièrement en Europe et en Chine, trois placements se démarquent : l’immobilier, les marchés obligataires et le private equity.

1. L’Immobilier résidentiel Parisien

Après plusieurs années de forte progression, le marché immobilier parisien marque une pause depuis 2022. Selon les chiffres communiqués par le Conseil supérieur du notariat, les prix ont reculé de 5,7 % en 2023, puis de 6,7 % en 2024. Ainsi, le prix moyen au mètre carré avoisine désormais les 9 500 € dans la Ville Lumière.

Cependant, des signaux encourageants laissent entrevoir une reprise. La production de crédits repart à la hausse, tandis que les taux d’intérêt amorcent une baisse progressive.

Le contexte

Le marché immobilier semble enfin toucher son point d’équilibre après près de deux années de déclin.

-

Des indicateurs encourageants

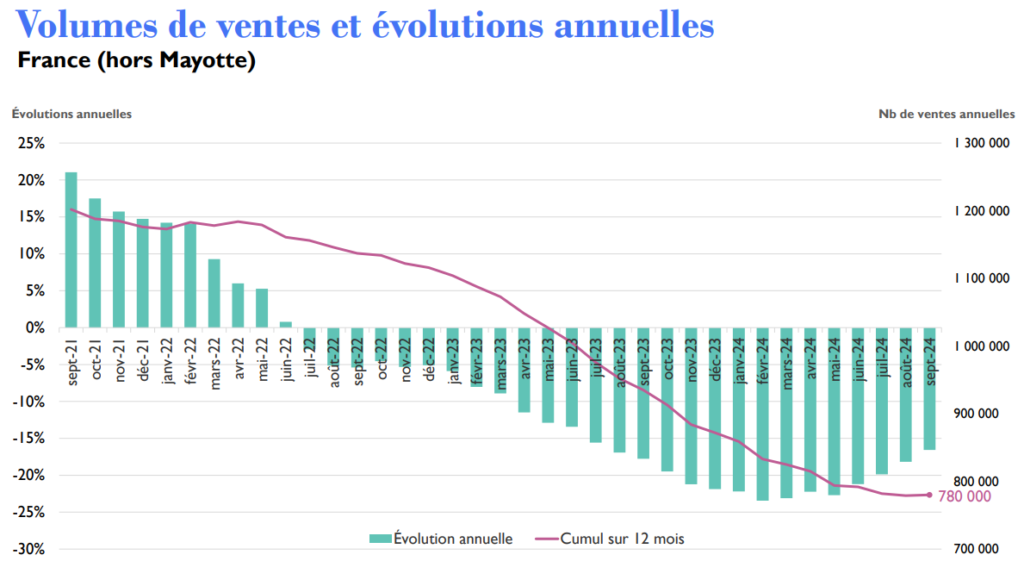

Comme le dit l’adage, après la pluie vient le beau temps. En 2024, le nombre de transactions immobilières en France a chuté de 17 %, avec seulement 780 000 transactions enregistrées sur les douze derniers mois, contre 1,13 million en 2022. La contraction a été encore plus marquée pour les crédits immobiliers, en baisse de 56 % par rapport au pic de 2022.

Fort heureusement, à partir du deuxième trimestre, les chiffres ont commencé à s’améliorer. Les grands indicateurs influençant le marché immobilier parisien s’orientent désormais à nouveau dans le bon sens. Les banques, en particulier, ont relancé la production de crédits immobiliers, facilitant ainsi l’accès au financement pour les acheteurs. Selon la Fédération bancaire française, la production de crédits à l’habitat s’est élevée à 10,4 milliards d’euros en octobre, marquant une reprise notable par rapport au creux de 6,9 milliards enregistré en mars 2024.

Autre bonne nouvelle : les taux d’intérêt sont en baisse. Sous l’impulsion de la Banque centrale européenne, le taux moyen d’un prêt immobilier sur 20 ans s’établit désormais à 3,5 %, contre 4,35 % en décembre 2023. Certains courtiers estiment même que les taux pourraient flirter avec la barre symbolique des 3 % dans les mois à venir.

Pourtant, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, tempère : « Bien que cette perspective soit encourageante pour le marché parisien, il ne faut pas s’attendre à un retour aux taux proches de 1 % observés avant 2020. Cela dit, la correction des prix offre une véritable opportunité. Les acquéreurs sont en position de force, et il serait regrettable de ne pas en profiter. »

-

Des marges de négociation plus importantes ?

Autre signe d’évolution favorable : les propriétaires se montrent plus disposés à négocier les prix. Marc Hofer, directeur du département immobilier de Scala Patrimoine et de l'Offre DEMARCEAU, confirme : « Les vendeurs acceptent désormais la réalité du marché. Les marges de négociation à l’achat s’élargissent, et il n’est pas rare de voir des baisses de l’ordre de 15 % dans les quartiers les plus prisés de Paris. »

La profondeur du marché s’est également accrue au dernier trimestre de l’année. Après les Jeux Olympiques, de nombreux biens ont été mis en vente, souvent à des prix trop élevés. Mais faute d’acheteurs, les vendeurs ont dû revoir leurs prétentions à la baisse.

Marc Hofer met notamment en avant deux cas concrets qu’il a rencontré : « un appartement de 27 m² dans le 7ᵉ arrondissement initialement affiché à 399 000 € n’a reçu aucune offre. Finalement négocié à 350 000 € avec des travaux à prévoir, il a trouvé preneur à un prix proche de 13 000 €/m², contre 17 000 €/m² avant la crise. Un autre bien, dans le 17ᵉ arrondissement, de 26 m² avec un balcon de 5 m², initialement proposé à 355 000 €, a été vendu pour 310 000 €, là aussi avec des travaux nécessaires. »

-

Un optimisme retrouvé ?

L’élément le plus significatif reste peut-être la confiance retrouvée des ménages français. Depuis septembre, selon l’INSEE, les intentions d’achat immobilier progressent nettement (de -86 en février à -81 en novembre). Ce regain d’optimisme touche autant les particuliers que les professionnels.

L’instabilité économique et politique pourrait-elle freiner cette dynamique naissante ? La croissance économique reste anémique (+0,2 % au premier semestre 2024), alors que les tensions politiques perdurent. Mais Marc Hofer se veut toutefois rassurant : « Ces éléments ne semblent pas encore influencer directement les décisions des vendeurs ou des acheteurs. Nos clients cherchent avant tout des investissements patrimoniaux durables, indépendants des aléas économiques et politiques à court terme. »

Nos Convictions

Pour guider nos clients dans leurs investissements, nous appliquons un principe intemporel : « l’emplacement, l’emplacement, l’emplacement ». Selon nous, l’attractivité d’un bien dépend avant tout de sa localisation.

C’est pourquoi nous privilégions les zones où la tension locative est forte. À cet égard, l’immobilier résidentiel parisien, en particulier les petites surfaces, reste un choix judicieux. Marc Hofer le souligne : « Paris est non seulement considérée comme la plus belle ville du monde, mais ses prix immobiliers restent attractifs à l’international. Investir à Paris, c’est miser sur l’émotion, le prestige, et la stabilité. Même en temps de crise, les prix à Paris évoluent positivement. »

Autre avantage notable : la forte demande locative. Les biens de qualité trouvent preneur rapidement, sans difficulté. Par ailleurs, les nouvelles réglementations énergétiques offrent des opportunités intéressantes pour acquérir des biens anciens à des conditions attractives, avec l’objectif de les rénover.

Enfin, l’immobilier parisien reste hétérogène. Chaque arrondissement répond à des dynamiques spécifiques. Il est donc crucial de faire preuve de sélectivité, tant dans le choix de l’emplacement que dans les conditions d’acquisition. Comme l’explique Marc Hofer : « Lors de la dernière crise, certains quartiers, comme les 4ᵉ, 6ᵉ, 7ᵉ et 8ᵉ arrondissements, ont nettement mieux résisté que d’autres. »

2. Les marchés obligataires

Le scénario idéal que nous avions esquissé il y a un an pour les marchés obligataires en 2024 s’est concrétisé : une baisse des taux dans un contexte d’inflation maîtrisée et un atterrissage en douceur de l’économie mondiale. Et pour 2025 ? Les indicateurs semblent toujours au vert, augurant une année pleine d’opportunités.

Le contexte

Après une longue période de désamour, les marchés obligataires ont retrouvé leurs lettres de noblesse. Attirés par des rendements attrayants, les investisseurs manifestent un appétit croissant pour les titres de dette, qu’il s’agisse d’obligations d’entreprise ou d’État. Les nouvelles émissions, tant sur le segment corporate que public, trouvent ainsi rapidement preneur.

-

Un alignement des planètes en 2024

De nombreux facteurs favorables ont redonné de l’éclat aux marchés obligataires : la baisse des rendements monétaires, le ralentissement de l’inflation et la diminution des taux directeurs initiée par les banques centrales. Un alignement des planètes confirmé par Michael Lake, le directeur des investissements obligataires de Schroders : « Les obligations présentent des valorisations attrayantes. L’anticipation d’un recul de l’inflation renforce cet attrait, car elle préserve la valeur réelle des paiements d’intérêts tout en facilitant la baisse des taux d’intérêt par les banques centrales. »

En 2024, les investisseurs ont ainsi pu jouer sur les deux tableaux : le potentiel de revenu offert par les obligations et la réalisation de plus-values potentielles.

La plus grande confiance des investisseurs s’est également traduite par un resserrement des écarts de taux, ou spreads. L’écart de rendement entre les placements sûrs (comme ceux de l’Allemagne ou de la France) et ceux plus risqués (tels que la Grèce, le Portugal ou l’Espagne) s’est, en effet, significativement réduit. « Cette tendance reflète la confiance des investisseurs, désormais enclins à s’exposer davantage aux actifs risqués. Ce rétrécissement des spreads est le fruit d’une croissance économique robuste, d’une forte demande pour les obligations et d’anticipations d’un environnement macroéconomique favorable » abonde en ce sens Julien Houdain, le responsable de la gestion obligataire mondiale flexible chez Schroders.

Ce constat mérite toutefois d’être nuancé. Les taux des obligations à dix ans des grandes puissances étatiques – Allemagne, Royaume-Uni, France, États-Unis – ont connu une hausse significative, marquée par de profondes disparités entre les nations. Cette situation s’explique notamment par le poids du risque politique pesant sur les pays européens, conjugué à l’érosion des anticipations de baisse des taux directeurs et à la vigueur persistante de la croissance économique aux États-Unis.

-

Des fondamentaux prometteurs

En 2025, les fondamentaux du marché du crédit devraient rester solides. La baisse attendue des taux directeurs par la BCE, et dans une moindre mesure par la FED, devrait continuer à offrir des rendements intéressants. « Lorsque les taux d’intérêt baissent, le prix des obligations augmente, car les paiements fixes qu’elles offrent deviennent plus attractifs par rapport aux autres investissements disponibles sur le marché » précise Michael Lake.

Par ailleurs, les bilans des entreprises inspirent confiance. Les taux de défaut des émetteurs restent proches de la moyenne des 25 dernières années, rassurant ainsi les investisseurs. Karim Chedid, responsable de l’équipe d’investissement EMEA chez BlackRock, traduit l’état d’esprit général des investisseurs obligataires à Morningstar : « Malgré une croissance morose en Europe, nous pensons que les fondamentaux des entreprises resteront solides. Nombre d’émetteurs se sont désendettés ces dernières années, partant ainsi d’une base financière saine. »

-

Des zones d’ombre subsistent

L’évolution des risques politiques et géopolitiques pourrait hélas ternir ce tableau. L’incertitude demeure, notamment sur la scène américaine, où le retour de Donald Trump à la Maison-Blanche pourrait bouleverser les équilibres. Son programme, axé sur des baisses d’impôts et une hausse massive des tarifs douaniers, a toutes les chances de raviver les pressions inflationnistes et de creuser le déficit public américain.

Dans une note transmise aux investisseurs, un analyste de Fidelity met ainsi en garde : « Les changements dans les droits de douane commerciaux pourraient accentuer les tensions sur les flux économiques internationaux. Or, cette hausse risquerait d’alimenter l’inflation à un moment où la Fed cherche à réduire les taux d’intérêt. »

En effet, la partie longue des taux d’intérêt américains a déjà grimpé en flèche ces dernières semaines, un signe que les investisseurs intègrent ces risques dans leurs anticipations.

Nos convictions

Bien que nous restions optimistes à l’égard des marchés obligataires, certains facteurs de risque nous incitent à faire preuve d’une grande sélectivité dans nos choix d’investissement.

-

Les taux souverains

Les obligations américaines affichent un rendement réel supérieur à celui observé en Europe, et ce malgré une inflation plus élevée. Par ailleurs, la repentification de la courbe des taux a été plus marquée aux États-Unis, renforçant l’attrait des maturités longues. Ces dernières bénéficient notamment de perspectives de croissance toujours robustes, avec une progression attendue de +2,2 % en 2025.

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, met cependant en garde : « Les investisseurs devront rester vigilants face à une volatilité persistante des taux, exacerbée par les pressions inflationnistes probables liées aux politiques commerciale et migratoire annoncées par Trump. Néanmoins, la récente hausse des taux longs américains peut être perçue comme une opportunité d’achat, offrant des valorisations plus attractives. »

Dans ce contexte, nous privilégions les placements monétaires aux obligations souveraines européennes. Bien que ces placements monétaires constituent principalement une solution d’attente, en raison de la tendance baissière des taux directeurs de la Banque Centrale Européenne (BCE), ils apparaissent plus attractifs. Les rendements peu compétitifs des obligations souveraines européennes, malgré une légère hausse sur les maturités longues en 2024, renforcent l’intérêt pour ces supports monétaires.

-

Les obligations corporate

- En Europe

Bien que les taux de défaut devraient demeurer inférieurs à la moyenne historique, nous privilégions néanmoins les fondamentaux et les entreprises présentant des bilans solides. Dans cette optique, notre attention se porte sur la robustesse des bénéfices des entreprises et sur l’évolution de la situation économique en Europe.

Romane Azzopardi, responsable des convictions chez Scala Patrimoine, souligne : « Bien que les rendements du crédit aient diminué en 2024 (entre 70 et 150 points de base selon la notation crédit), le portage demeurera avantageux en 2025, avec des rendements réels positifs. »

En Europe, nous privilégions le crédit investment grade par rapport aux obligations souveraines, en raison du rendement plus attractif du crédit et des spreads qui, bien qu’ils se soient resserrés, restent au-dessus de leurs niveaux historiques. « En comparaison, les spreads du crédit investment grade aux États-Unis ont davantage diminué et se rapprochent des points bas historiques », précise Romane Azzopardi.

Nous favorisons ainsi l’Investment Grade plutôt que l’High Yield, en raison des risques qui pèsent sur l’activité économique en Europe. Nous nous efforçons de sélectionner des entreprises aux fondamentaux solides et aux bilans sains, gages de confiance pour les investisseurs étrangers.

« Le segment High Yield peut constituer une source de diversification afin d’amplifier le rendement attendu. Toutefois, il est préférable de privilégier les durées courtes (moins de 2 ans) et les notations crédit élevées. L'absence de perspective de récession pour 2025 reste favorable à ces entreprises, mais la sensibilité du segment High Yield à une dégradation de l’activité européenne demeure plus forte que celle du segment Investment Grade », observe Romane Azzopardi.

- Aux États-Unis

Aux États-Unis, compte tenu des perspectives de croissance robustes et de la solidité des bilans des entreprises américaines les mieux notées, soutenues par une politique fiscale avantageuse, les spreads devraient rester serrés. Le risque baissier sur les valorisations du crédit Investment Grade américain demeure faible. « Comme en Europe, avec des perspectives positives pour le dollar en 2025 et un différentiel de taux d’intérêt favorable aux États-Unis, nous estimons que le portage sur des rendements attractifs pourrait s'avérer bénéfique », ajoute Romane Azzopardi, responsable de la gestion financière du Multi Family Office Scala Patrimoine.

Concernant le segment High Yield, nous adoptons une posture prudente, compte tenu des risques haussiers sur les taux en cas de résurgence de l'inflation aux États-Unis, ce qui pourrait pénaliser les sociétés les plus fragiles.

Les obligations financières ont été l’un des segments les plus performants en 2024, continuant de délivrer des rendements plus attractifs que le reste de la classe Investment Grade. La dette financière subordonnée émise par de grandes banques Investment Grade se révèle particulièrement séduisante. Comme le précise Romane Azzopardi : « Une prime de risque est offerte pour un risque plus élevé (le remboursement dépend du règlement préalable des autres créanciers), mais ce risque est très maîtrisé lorsqu’il concerne des émetteurs de qualité, dont les bilans ont été renforcés par le durcissement continu de la réglementation bancaire. »

3. Le Private Equity

Le capital-investissement fait face à de nombreux défis, entre incertitudes économiques et ralentissement des levées de fonds. À l’aube de 2025, un redémarrage prudent est attendu, porté par des valorisations ajustées et une gestion plus active des portefeuilles. Malgré tout, le private equity conserve son potentiel, notamment grâce aux stratégies secondaires, à la dette privée et au capital-risque, ouvrant des perspectives prometteuses pour les investisseurs avisés.

Le contexte

L’attrait des investisseurs pour le private equity ne se dément pas, malgré les nombreuses incertitudes qui pèsent sur l’économie mondiale.

-

Les atouts de la classe d’actifs

Le private equity a su s’imposer comme une composante incontournable de l’allocation d’actifs des investisseurs particuliers.

Mais comment expliquer un tel engouement ? Cette appétence s’explique avant tout par le besoin des investisseurs privés de diversifier leurs positions. En effet, le private equity offre un accès à des entreprises au profil bien différent de celles cotées en bourse. Les fonds de capital-investissement se concentrent sur des entreprises non cotées – start-ups, PME, ETI – à des étapes charnières de leur développement, lorsque leur potentiel de croissance est, en théorie, à son apogée.

Un autre atout majeur réside dans la proximité que ces fonds entretiennent avec les entreprises et leurs dirigeants. Cette relation privilégiée leur confère des leviers d’action significatifs pour orienter la stratégie des sociétés en portefeuille, favorisant ainsi un impact direct et concret sur l’économie réelle.

Enfin, sur le long terme, le private equity brille par ses performances. D’après une étude de France Invest, cette classe d’actifs a enregistré un taux de rendement interne (TRI) net de 14,2 % par an au cours des dix dernières années, consolidant ainsi sa position parmi les placements les plus attractifs.

-

Une période de doute

Depuis 2021, avec le début de la guerre en Ukraine, le marché du private equity doit affronter un environnement économique marqué par une adversité croissante. La reprise tant espérée demeure également plus lente que prévu, révélant une attitude d'attentisme persistant au sein du secteur.

En France, ce ralentissement se traduit par une baisse des levées de fonds et une paralysie des transactions. Durant le premier semestre 2024, 14,7 milliards d’euros ont été investis dans 1 463 entreprises et projets d’infrastructure. Ce chiffre reste stable par rapport à la même période en 2023, mais accuse un recul de 4 milliards d’euros par rapport à 2022. Les levées de fonds, elles, enregistrent également un net repli : 13,3 milliards d’euros ont été mobilisés auprès des souscripteurs, soit une diminution de 8 milliards d’euros par rapport à 2022.

« Bien que ces tendances observées sur un premier semestre ne reflètent pas nécessairement l’ensemble de l’année, elles traduisent un marché qui n’a pas encore retrouvé sa pleine vigueur sur certains segments », reconnaît Bertrand Rambaud, président de France Invest.

Les incertitudes politiques des deux côtés de l’Atlantique contribuent à alimenter cette prudence généralisée. Nicolas Tixier, directeur national du Conseil Financier chez Grant Thornton, analyse ainsi la situation : « La création de valeur par les acteurs du capital-investissement reposera probablement, pour quelque temps encore, sur un travail approfondi sur les portefeuilles existants, via des stratégies de consolidation et de croissance externe. »

Cette posture attentiste est également soulignée par Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « 2023 et 2024 furent deux années marquées par une certaine retenue des acteurs du private equity. Nous anticipons toutefois une reprise progressive du marché en 2025, portée par les grandes opérations sur le segment large cap. »

-

Un redémarrage en douceur ?

En 2025, le marché du private equity nourrit l’espoir de tirer parti des mesures d’assouplissement monétaire adoptées par les banques centrales. Toutefois, Adrien Tourbet appelle à modérer les attentes les plus optimistes. « La baisse des taux ne suffira pas, à elle seule, à relancer le marché du capital-investissement. Pour cela, il faudra non seulement que les acteurs retrouvent confiance, mais également que les fonds s’adaptent aux nouvelles conditions du marché. Ces derniers devront revoir leurs exigences à la baisse afin de céder leurs actifs et ainsi faire remonter des liquidités à leurs actionnaires et favoriser ainsi de nouveaux réinvestissements. »

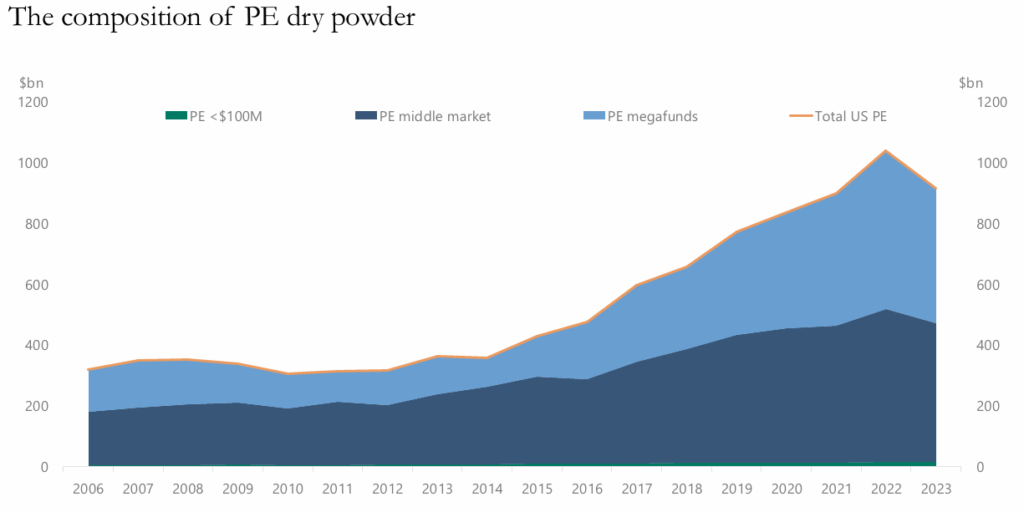

Actuellement, près de 2 600 milliards d’euros de transactions restent immobilisés dans les portefeuilles des fonds de private equity européens. Cette durée d’immobilisation, inhabituelle, prive les investisseurs de retours en numéraire et freine les futures levées de fonds. Cependant les fonds, après avoir accumulé d’abondantes liquidités (dry powder), devraient se lancer prochainement dans la course aux acquisitions.

Ces acquisitions pourraient d’ailleurs être facilitées par la baisse des valorisations. Alors qu’en 2020, les fonds déboursaient en moyenne 12,4 fois l’Ebitda pour leurs cibles, celle-ci est retombée à 9,9 fois l’Ebitda.

Adrien Tourbet confirme cette tendance : « Bien que les indices de valorisation doivent toujours être analysés avec un certain recul, ils reflètent néanmoins une évolution nette : les valorisations ont diminué au cours des trois dernières années. Cela dit, certains secteurs très prisés, comme celui de la santé, continuent de faire figure d’exception. »

D’autant que l’état de santé des entreprises ne suscite guère d’inquiétudes : leurs bilans restent, dans l’ensemble, relativement solides.

Nos convictions

Malgré les incertitudes qui jalonnent l'horizon économique, nous demeurons convaincus du potentiel offert par le private equity. Les stratégies secondaires, en particulier, se distinguent par des opportunités de valorisation prometteuses, tandis que les fonds de co-investissement continuent d’occuper une place centrale dans nos démarches, alliant l’optimisation des rendements à une gestion maîtrisée des frais.

Parallèlement, les stratégies de dette privée s’affirment comme des solutions de financement de plus en plus prisées. La dette mezzanine et le growth buyout, notamment, jouent un rôle clé en accompagnant les entreprises dans leurs phases de croissance, offrant ainsi des perspectives de développement solides. Quant au capital-risque, il bénéficie d’un nouvel élan, particulièrement dans les secteurs technologiques et ceux liés à la transition énergétique, ouvrant des horizons captivants pour les startups les plus innovantes.

Dans ce contexte, nous préconisons une stratégie résolument diversifiée et ancrée dans une vision de long terme. L’équilibre apparaît comme le maître-mot : une approche mesurée et réfléchie permet de saisir les multiples opportunités tout en atténuant les effets des soubresauts conjoncturels.

Conclusion

En conclusion, l'année 2025 se profile comme un terrain riche en promesses pour les investisseurs avisés. Toutefois, dans un contexte économique et politique aussi mouvant, il est essentiel de respecter quelques principes fondamentaux. Avant tout, la diversification demeure un pilier incontournable. Comme le souligne à juste titre Guillaume Lucchini, « c’est elle qui permet de répartir les risques en évitant de concentrer ses investissements dans une seule classe d'actifs ou un unique scénario de marché ». En diversifiant ses placements, on se prémunit contre les fluctuations négatives d’un secteur tout en tirant parti des opportunités qu’offrent d’autres marchés.

Ensuite, il est crucial d'adopter une approche régulière dans ses investissements, au fil de l'eau, plutôt que de céder à l'attente du « moment parfait ». Cette stratégie permet de lisser les prix d'achat, d'éviter les décisions impulsives et de mieux résister à la volatilité à court terme. Enfin, il ne faut jamais oublier que l'investissement est avant tout un jeu de patience. Comme le rappelle le président de Scala Patrimoine : « Adopter une vision à long terme permet de traverser les périodes turbulentes tout en restant focalisé sur l'objectif de valoriser votre capital sur plusieurs années ».

Une stratégie également conseillée par le brillant économiste américain Paul Samuelson, qui aimait dire : « Investir devrait plus ressembler à regarder de la peinture sécher ou à observer l’herbe pousser. Si vous recherchez de l'excitation, prenez 800$ et allez à Las Vegas. »

Loi spéciale 2025 : les conséquences sur votre patrimoine

La motion de censure a fait l’effet d’une bombe, dont les déflagrations continuent de se propager avec intensité. Le gouvernement Barnier a été renversé. Depuis, François Bayrou a pris les rênes, formant un nouveau gouvernement pour tenter de restaurer la stabilité politique.

Pourtant, l’urgence persiste. Le budget 2025 n’a pu être adopté dans les délais impartis, ouvrant la voie à une crise budgétaire. Afin d’éviter l’impasse d’un « shutdown » paralysant, une loi exceptionnelle a ainsi été promulguée le 20 décembre dernier. Cette mesure transitoire doit permettre au pays de fonctionner jusqu’à l’adoption définitive du budget.

Ce n’est cependant pas la première fois que la République se trouve dans une telle situation. En 1980, le gouvernement de Raymond Barre avait dû présenter en urgence une loi permettant de percevoir les impôts existants, après que le Conseil constitutionnel avait censuré la loi de finances pour vice de procédure.

Qu’est ce que la loi spéciale ?

La loi de finances pour 2025 est morte ! Vive la loi spéciale. Une loi dite spéciale s’est, en effet, substituée au projet de loi de finances (PLF) initial. La Constitution autorise le gouvernement, en cas d’impossibilité de voter le budget dans les délais, à déposer un « projet de loi spéciale ».

Présentée devant l’Assemblée nationale, cette loi vise à garantir les ressources nécessaires pour assurer la continuité de la vie nationale. En d’autres termes, son objectif unique est de préserver le fonctionnement régulier des services publics en 2025.

Cette loi n’a pas vocation à remplacer le budget, mais à gérer une situation provisoire. Son périmètre est strictement limité : elle autorise uniquement la perception des impôts et des ressources publiques indispensables au financement des dépenses essentielles.

Concrètement, les fonctionnaires recevront leur salaire, et les retraités leurs pensions. Cependant, aucune dépense nouvelle ou non essentielle ne peut être engagée. Laurent Saint-Martin, ancien ministre du Budget, décrit d'ailleurs cette loi comme un « pis-aller », un simple moyen de limiter les dégâts en attendant une solution durable.

Les discussions budgétaires entre le gouvernement et les parlementaires se poursuivent donc, et un accord est espéré d’ici la fin février.

Les principales conséquences sur votre patrimoine

Les principales mesures fiscales et économiques prévues dans le projet de loi initial ne verront pas le jour, du moins pour l’instant.

-

Le projet de loi de finances relégué aux oubliettes

Présenté en septembre par Antoine Armand, ministre de l’Économie, le projet de loi de finances 2025 portait les ambitions politiques du précédent gouvernement. Parmi les mesures désormais abandonnées figurent la contribution exceptionnelle sur les hauts revenus et les dispositifs destinés à soutenir le marché immobilier (extension du prêt à taux zéro).

-

Les retraités

Initialement, le projet prévoyait de retarder de six mois l’indexation des pensions. Avec la censure du gouvernement, cette disposition est abandonnée. Les retraités bénéficieront donc d’une revalorisation automatique de 2,2 % dès le 1ᵉʳ janvier 2025.

-

Les dirigeants partant à la retraite

Sans autres mesures prises par les parlementaires, l’abattement de 500 000 € pour départ à la retraite du dirigeant d’entreprise (Article 150 O-D Ter du Code Générale des impôts) ne s’appliquera plus pour les cessions signées à partir du 1er janvier 2025.

-

Le barème de l’impôt sur le revenu

Pour la première fois depuis des années, le barème de l’impôt sur le revenu n’a pas été ajusté pour tenir compte de l’inflation. Mais l’espoir n’est pas perdu ! Les parlementaires disposent encore de plusieurs mois pour parvenir à un accord.

-

La baisse du taux du PEL

Le taux d'intérêt nominal annuel applicable à la rémunération des Plans Épargne Logement (PEL) ouverts à compter du 1ᵉʳ janvier 2025 s'établit à 1,75 %. En comparaison, les PEL ouverts en 2024 bénéficiaient d’un taux plus avantageux, fixé à 2,5 %.

-

Le clap de fin pour le dispositif Pinel

Le dispositif Pinel de défiscalisation immobilière arrive à son terme. Et les parlementaires ne semblent pas enclins à le proroger.

-

Les performances énergétiques d’un logement

Sauf modifications décidées par les parlementaires dans les mois à venir, la mise en location d’un logement situé en métropole et classé G est interdite depuis le 1ᵉʳ janvier 2025, lorsque le bien sert de résidence principale au locataire. Par ailleurs, la vente d’un logement classé E impose désormais la réalisation obligatoire d’un audit énergétique.

Les mesures soutenues par le gouvernement

Au cours des prochaines semaines, le Gouvernement entend défendre la prolongation des mesures fiscales suivantes :

- le crédit d’impôt collection (CIC) ;

- l’exonération d'impôt sur les sociétés sur les revenus patrimoniaux des établissements scientifiques, d'enseignement et d'assistance ;

- la réduction d’impôt Loc’Avantages ;

- le crédit d'impôt au titre des dépenses de remplacement pour congé de certains exploitants agricoles ;

- le crédit d’impôt au titre de l’obtention d’un label haute valeur environnementale (HVE) ;

- l’abattement sur la plus-value sur l'actif professionnel lors du départ en retraite du chef d’entreprise ;

- la suppression de la réduction d’impôt au titre des dépenses engagées pour la tenue de la comptabilité et l’adhésion à un organisme de gestion agréé (OGA).

- les mesures d’incitation à la transmission des exploitations au profit des jeunes agriculteurs ;

Les discussions restent donc ouvertes, et de nouvelles mesures pourraient encore être ajoutées au fil des débats parlementaires.

Les Échos : Guillaume Lucchini explore les enjeux de la cession d’entreprise

Pour un entrepreneur, vendre son entreprise représente bien plus qu’un simple acte économique : c’est une étape cruciale, mêlant considérations professionnelles et bouleversements personnels. Au-delà des enjeux émotionnels, cette transition implique des choix complexes, notamment sur le plan patrimonial. Une anticipation méticuleuse s’avère donc essentielle pour maîtriser l’impact fiscal et préparer l’avenir, qu’il s’agisse de protéger ses proches ou de valoriser son patrimoine.

Dans un dossier spécial, Les Échos, sous la plume de Laurence Boccara, Laurence Delain et Françoise Paoletti, est allé à la rencontre de Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine. Ensemble, ils explorent les stratégies patrimoniales et les solutions d’investissement taillées sur mesure pour les entrepreneurs en phase de cession.

Structurer son patrimoine : un levier d’optimisation fiscale et organisationnelle

Dans leur enquête intitulée « J’ai vendu mon entreprise : que faire de mon argent ? », Les Échos soulignent l’importance de créer une structure juridique adaptée, comme une holding ou une société civile immobilière (SCI). Ces entités permettent non seulement d’alléger la fiscalité liée à la cession, mais aussi de mieux organiser la gestion des actifs post-cession. Une holding, par exemple, offre des avantages comme le régime mère-fille ou l’apport de titres dans un cadre fiscal optimisé. Lorsqu’elle est constituée suffisamment tôt, cette structure apporte une grande flexibilité pour réinvestir le capital tout en limitant l’imposition immédiate.

Le choix du régime matrimonial s’avère également important. Il joue, en effet, un rôle clé dans la protection du conjoint. Des dispositifs comme la clause de préciput ou la souscription à une assurance-vie peuvent ainsi garantir un équilibre financier dans le couple.

La transmission du patrimoine, quant à elle, exige une planification rigoureuse. L’utilisation des abattements fiscaux pour les donations constitue une opportunité majeure : chaque parent peut transmettre jusqu’à 100 000 euros par enfant, tous les 15 ans, sans imposition. Au-delà de ce seuil, des droits de succession s’appliquent. « Il est souvent moins coûteux de payer des droits de donation de son vivant que de laisser des héritiers régler des droits de succession importants sans préparation. De plus, ces droits peuvent être pris en charge par le donateur », souligne d'ailleurs Guillaume Lucchini.

Investir : des solutions pour valoriser son capital lors de la cession de son entreprise

Les solutions d'investissement sont nombreux. Parmi les options privilégiées, le private equity séduit particulièrement les entrepreneurs. Ce type d’investissement leur permet de réinjecter des fonds dans un domaine qu’ils maîtrisent souvent déjà. « Ils ont parfois eux-mêmes eu recours à ce marché lors du lancement ou du développement de leur entreprise. Pour un ancien dirigeant, le risque est perçu comme une opportunité : plus il est élevé, plus le rendement potentiel l’est également », rappelle une journaliste. En investissant dans des entreprises innovantes ou à forte croissance, les entrepreneurs diversifient leur patrimoine tout en restant acteurs du tissu entrepreneurial.

Autre pilier de l’investissement patrimonial : l’assurance-vie, en particulier sa déclinaison luxembourgeoise. Avec une souplesse accrue dans les supports d’investissement, une fiscalité attractive et une protection juridique renforcée, elle s’impose comme une solution incontournable pour sécuriser et dynamiser les fruits de la cession.

Enfin, les actifs tangibles tels que l’immobilier, les forêts ou les vignobles continuent de séduire. Ces biens allient valeur patrimoniale et avantages fiscaux, tout en offrant une dimension tangible qui rassure les investisseurs.

L’avis de Scala Patrimoine

Vendre une entreprise, ce n’est pas seulement tourner une page, c’est ouvrir un nouveau chapitre riche en opportunités. Cette étape représente une chance unique de monétiser son patrimoine, de le structurer et de poser les bases d’un avenir serein et ambitieux. Anticiper les aspects juridiques et fiscaux et choisir des investissements judicieux sont des leviers essentiels pour transformer cette cession en tremplin. Se faire accompagner par des experts, comme ceux de Scala Patrimonial, est donc crucial pour faire les bons choix et maximiser les bénéfices de cette étape décisive.

BFM Business : Guillaume Lucchini se confie sur la gestion de patrimoine des sportifs de haut niveau

Guillaume Lucchini, associé fondateur de Scala Patrimoine, a pris part à l’événement « Tout Pour Investir », organisé par BFM Business en collaboration avec Occur, dans une table ronde dédiée à la gestion de patrimoine des sportifs de haut niveau.

Lors de cette rencontre, il a participé à une conférence passionnante intitulée : « Investissement : le monde du sport en ébullition », aux côtés de Clarisse Castan, fondatrice et PDG de Ginger & Limón, et de Didier Poulmaire, avocat fiduciaire et président du think tank Sport et Citoyenneté. Cette table ronde a été animée par Sandra Gandoin, journaliste de BFM Business.

Au cours de son intervention, Guillaume Lucchini a notamment exploré les liens de plus en plus étroits entre le monde de l’investissement et celui du sport. Au cours de cette table ronde, il est, par ailleurs, revenu sur l’intérêt croissant des entreprises pour cet univers dynamique et fédérateur.

https://www.youtube.com/watch?v=eeverB39cy4

Sandra Gandoin. 2024 peut-elle être qualifiée d'« année zéro », marquant un rapprochement inédit entre les sportifs-investisseurs et le monde de l’entrepreneuriat ?

Guillaume Lucchini. Les Jeux Olympiques de 2024 ont brillamment mis en lumière l’univers du sport. Les pouvoirs publics se sont mobilisés avec rigueur pour faire de cet événement une réussite éclatante et offrir à nos athlètes les moyens de conquérir un maximum de médailles d’or. Et le succès fut au rendez-vous : 64 médailles, dont 16 en or, ponctuées de moments d’émotion intense grâce à des performances exceptionnelles de sportifs tels que Léon Marchand, Manon Apithy-Burnet, Cassandre Beaugrand ou Pauline Ferrand-Prévot.

Un certain nombre d’entreprises françaises ont également joué un rôle clé dans le succès de cette édition. Certaines ont franchi un pas décisif en s’engageant dans le monde du sport, que ce soit par des partenariats avec des athlètes ou en impliquant leurs salariés dans des projets inspirés par les valeurs sportives.

C’est pourquoi 2024 restera comme une année charnière pour le sport français. Elle a été le théâtre d’un rapprochement significatif entre les sportifs, les investisseurs et les entreprises, des sphères qui, jusqu’alors, ne communiquaient que trop rarement. À mon grand regret, les sportifs en activité s'intéressaient peu aux enjeux de l’entrepreneuriat.

Or, nous avons découvert que de nombreux sportifs – qu’ils soient encore en activité ou retraités – aspirent à mettre leurs compétences au service des entreprises. En retour, certaines entreprises manifestent une volonté croissante de collaborer avec ces athlètes, attirées non seulement par leur expertise, mais également par leurs qualités humaines : leur esprit d’équipe, leur résilience, et leur mentalité tournée vers la performance collective.

« Grâce au JO de Paris, certaines entreprises ont franchi un pas décisif en s’engageant dans le monde du sport »

Sandra Gandoin. Pensez-vous que l’esprit des Jeux Olympiques puisse perdurer ?

Guillaume Lucchini. Le sport est d’ores et déjà un secteur d’activité d’une importance capitale dans notre pays. Selon un rapport de la Banque Publique d’Investissement (BPI France), il représente 2,6 % du PIB national. Les entreprises de ce secteur génèrent aujourd’hui un chiffre d’affaires de 70 milliards d’euros, et les projections pour 2028 tablent sur des revenus dépassant les 100 milliards d’euros. Ce sont des chiffres particulièrement éloquents. Par ailleurs, environ 10 000 entreprises et micro-entreprises voient le jour chaque année dans ce domaine.

Le secteur sportif embrasse un vaste éventail d’activités : il s’étend des technologies de pointe à l’événementiel, de la santé au BTP. Le terrain de jeu est immense. Sur le plan sociétal, le sport constitue également un pilier essentiel. Il est un puissant vecteur de citoyenneté et d’éducation, et il joue un rôle crucial pour la jeunesse. À l’heure où les écrans envahissent nos vies, le sport agit comme un trait d’union.

Il y a, au sein de notre société, une réelle aspiration à retrouver certaines valeurs fondamentales. Et derrière cela se cachent également des enjeux de santé publique majeurs. En 2025, la santé mentale sera érigée en Grande Cause Nationale. L’une des réponses les plus importantes réside, là aussi, dans la promotion de l’activité physique et sportive.

Hélas, force est de constater que nous avons relégué le sport à l’arrière-plan de l’éducation scolaire. Contrairement à d’autres pays européens où il occupe une place centrale, nous sommes encore à la traîne. Toutefois, je crois fermement que nous rattraperons progressivement ce retard.

« Pour les sportifs, le rapprochement avec le monde économique et les entreprises offre une passerelle vers une reconversion plus naturelle »

Sandra Gandoin. Croyez-vous qu’un rapprochement durable entre le monde économique et le monde sportif soit réellement envisageable ?

Les besoins de financement dans le sport sont bien réels, et les entreprises, tout comme les sportifs investisseurs, s’y engouffrent avec enthousiasme. Pour ces derniers, il ne s’agit pas seulement d’une opération financière classique : ils cherchent également à s’impliquer dans l’aventure entrepreneuriale, à comprendre les technologies développées et à les intégrer dans leur quotidien.

Il y a, en outre, une dimension communicationnelle forte. Un sportif apporte avec lui une aura, un lien unique avec sa communauté de supporters. Prenons l’exemple d’un athlète qui, après une blessure, utilise un outil spécifique pour sa rééducation et retrouve une condition physique optimale. Lorsque cet athlète attribue publiquement son succès à cet outil, cela devient un argument de poids pour l’entreprise concernée.

Pour les sportifs, ce rapprochement avec le monde économique offre aussi une passerelle vers une reconversion plus naturelle. Il est bien connu que la transition entre une carrière marquée par une forte exposition médiatique et la retraite peut s’avérer brutale. Elle expose souvent les anciens sportifs à des problèmes de santé mentale, tels que l’anxiété, le burn-out, ou encore un sentiment d’isolement. Préparer cette reconversion en investissant dans des entreprises permet non seulement d’anticiper cette transition, mais aussi de l’adoucir.

« Un sportif de haut niveau doit sécuriser son patrimoine, comme le ferait un bon père de famille »

Sandra Gandoin. Nombreux sont les sportifs de haut niveau qui se sont retrouvés ruinés à cause de placements hasardeux. Quels sont réellement leurs besoins, et à quel moment convient-il d’intervenir ?

La première étape consiste à acquérir une résidence principale, réaliser un ou deux investissements locatifs et constituer un matelas de sécurité pour couvrir les besoins familiaux et financer, par exemple, les études des enfants.

Pour tous les sportifs, il est également crucial de mettre en place un écosystème de conseillers capable d’offrir un accompagnement global, intégrant les dimensions humaines, médicales et financières. Durant sa carrière, un sportif de haut niveau est soumis à une sollicitation permanente. Son agenda est souvent surchargé. Les joueurs évoluant dans les plus grands clubs se trouvent pris dans une spirale de rencontres : championnats, matchs de Coupe d’Europe, compétitions internationales et grands événements mondiaux. Leur présence à domicile devient rare.

Dans ces conditions, ils n’ont guère le temps – ni parfois l’expertise – pour réfléchir à la gestion de leur patrimoine.

Deux options s’offrent alors à eux : soit laisser les choses en l’état, au risque de compromettre le fruit de leur travail acharné ; soit s’entourer de professionnels compétents. Les plus grands joueurs ont compris l’importance de bâtir un cercle de confiance autour d’eux. Ces sportifs ne sont pas seulement des individus : ils incarnent de véritables TPE, voire PME, qui font vivre un écosystème entier.

« Notre multi-family office intègre un accompagnement spécifique sur le volet médical »

Sandra Gandoin. Comment les accompagne-t-on pour pérenniser et valoriser leur patrimoine ?

Être bien entouré est une nécessité. Sur ces sujets, les ligues professionnelles hésitent à s’impliquer, notamment depuis les scandales liés à l’UNFP et sa filiale commerciale ESC. De nombreux anciens joueurs avaient, à l’époque, été victimes de conseils financiers désastreux.

Cela dit, on observe désormais un effort accru des clubs pour accompagner leurs joueurs, notamment en matière de communication. Une mauvaise gestion de leur image peut, il est vrai, avoir des répercussions non seulement sur eux, mais aussi sur le club, ses revenus et ses sponsors.

Au-delà de la gestion patrimoniale et des investissements, en particulier dans des actifs non cotés, un autre aspect essentiel doit être pris en compte : le volet médical. Les carrières des sportifs peuvent s’arrêter brutalement, en raison d’une blessure ou à un problème de santé.

Les exemples abondent, que ce soit dans le rugby ou le football, où des erreurs de diagnostic ont eu des conséquences dramatiques. C’est pourquoi, au sein de notre multi-family office, nous avons intégré cet accompagnement spécifique. Nous mettons nos clients sportifs en relation avec des experts médicaux indépendants. Cette indépendance est cruciale, car des conflits d’intérêts peuvent surgir : l’intérêt du sportif n’étant pas toujours aligné avec celui de son club.

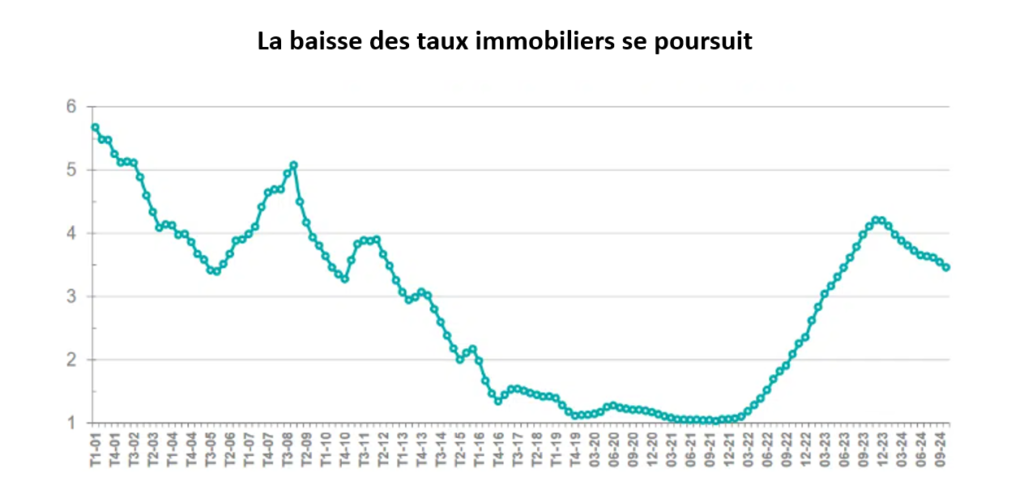

Baisse des taux : un nouveau souffle pour les OBO immobiliers

Le crédit demeure l’un des piliers de la vie économique et un levier incontournable de la croissance d’un pays. En France, entre mars 2022 et décembre 2023, la brutale remontée des taux d’intérêt, conjuguée aux difficultés rencontrées par les établissements bancaires, avait toutefois plongé le marché du financement dans une quasi-paralysie. Aujourd’hui, l’horizon s’éclaircit enfin pour les investisseurs. Sous l’impulsion de la Banque centrale européenne, les taux amorcent une lente décrue. Les établissement préteurs, redynamisés, adoptent, de leur coté, une stratégie commerciale plus offensive. Cette conjoncture favorable ravive naturellement l’intérêt pour certaines stratégies fondées sur l’effet de levier du crédit.

Une détente salutaire sur les marchés du crédit

Après plusieurs mois de vaches maigres, les établissements bancaires desserrent enfin l’étau. Attirés par une baisse progressive des taux d’intérêt, les investisseurs sont de plus en plus nombreux à se presser aux portes des banques pour financer leurs projets, notamment dans l’immobilier.

-

Les taux amorcent leur décrue

Le niveau des taux d’intérêt des crédits immobiliers repose sur une multitude de paramètres économiques : la marge des banques, les perspectives de croissance, ou encore les anticipations sur l'inflation. Mais l’un des leviers majeurs reste incontestablement le taux directeur fixé par la Banque centrale européenne (BCE). La bonne nouvelle ? L’institution, sous la direction de Christine Lagarde, a amorcé un tournant décisif dans sa politique monétaire. Depuis juin, elle a réduit son principal taux directeur – le fameux taux de dépôt – à trois reprises, le faisant passer de 4 % à 3,25 %, soit une baisse totale de 75 points de base.

Les taux des crédits immobiliers suivent cette tendance baissière. Selon la Fédération bancaire française, le taux d’intérêt moyen des nouveaux prêts à l’habitat en France a continué de reculer pour atteindre 3,33 % en septembre, toutes durées confondues. Cette dynamique, amorcée dès février, marque le dixième mois consécutif de baisse. À titre de comparaison, ce taux s’élevait encore à 3,60 % en janvier. Cette année, la France est tout simplement le pays de la zone euro dont les taux sont les plus compétitifs !

Les prêts à longue durée profitent tout particulièrement de ce mouvement. Entre décembre 2023 et septembre 2024, les taux des crédits sur 20 ans sont passés de 4,26 % à 3,50 %, tandis que ceux sur 25 ans ont chuté de 4,35 % à 3,59 %.

-

La demande de crédit augmente

Pour Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, cette baisse des taux est une véritable aubaine. « Cette détente est salutaire. Nous retrouvons des conditions de financement comparables à celles de juin 2023. En somme, nous effaçons seize mois de hausses successives. Cela redonne des ailes aux investisseurs pour concrétiser de nouveaux projets », se réjouit-il. « D’autres baisses de taux orchestrées par la BCE restent envisageables ces prochains mois. Si de telles décisions était prises, nul doute que les taux de crédit immobilier continueront à baisser ».

Les résultats de l’enquête trimestrielle menée par la BCE auprès des banques confirment cette tendance : la demande de crédits à l’habitat a nettement progressé au cours du troisième trimestre.

-

Une baisse des prix sur le marché de l’immobilier

Le contexte actuel semble particulièrement favorable aux acheteurs. Les signaux de reprise du marché immobilier se multiplient, confirmant une dynamique encourageante pour les acquéreurs.

Guillaume Lucchini met en lumière les facteurs de cette embellie : la conjugaison des baisses de taux et de prix a considérablement renforcé le pouvoir d’achat des emprunteurs. « Nos clients profitent pleinement de cette conjoncture avantageuse, » observe-t-il. « Les bilans bancaires témoignent d’ailleurs de cette tendance, avec une croissance soutenue des crédits accordés aux particuliers. Selon les récentes études de la Banque de France, le nombre de prêts a bondi de 30 % en l’espace de quelques mois. »

Au premier semestre 2024, les prix au mètre carré ont enregistré une baisse de 8 % sur un an en France, prolongeant une tendance amorcée en 2023 avec un recul de 4 %. « Cette correction des prix constitue également un signal d’opportunité, » ajoute Guillaume Lucchini, fondateur de Scala Patrimoine. Et de conclure : « Les acquéreurs disposent aujourd’hui d’un net avantage, se trouvant désormais en position de force. »

-

Des politiques commerciales plus agressives

Bien que le stock des crédits immobiliers soit en légère baisse en septembre (-0,8 %), la production de crédits à l’habitat, hors renégociations, affiche une nette progression. Elle s’établit à 9,6 milliards d’euros pour ce mois, marquant une reprise notable après le creux de 6,9 milliards enregistré en mars 2024.

Pour les mois à venir, Guillaume Lucchini, fondateur de Scala Patrimoine, se montre résolument optimiste. « Les banques pourraient être tentées d'adopter une posture encore plus agressive sur le plan commercial, d’autant que le marché français reste particulièrement solide. L’endettement des ménages demeure contenu », affirme-t-il. En effet, les chiffres témoignent d’une très faible sinistralité des crédits, avec un taux d’encours douteux à peine supérieur à 0,97 % au 31 décembre 2023.

À ceux qui envisagent de temporiser davantage, Guillaume Lucchini met en garde contre une attente qui pourrait se révéler contre-productive. « Nul ne peut aujourd’hui prédire avec certitude une nouvelle baisse des taux en 2025. Les banques ont déjà considérablement assoupli leurs conditions d’accès au crédit. Les investisseurs disposant d’un projet prometteur auraient tout à perdre à repousser sa concrétisation. Il est crucial de garder en mémoire qu’il est peu probable que nous retrouvions des taux inférieurs à 1,5 % sur 25 ans, comme ce fut le cas il y a quelques années. »

Par ailleurs, les banques se montrent désormais plus flexibles sur le montant des apports, souvent fixés autour de 10 à 15 % du prix d’achat. « Les profils solides disposent d’un véritable levier pour négocier des taux avantageux. Certains investisseurs ont même réussi à obtenir des décotes significatives par rapport aux barèmes affichés », souligne Guillaume Lucchini.

Une période idéale pour les opérations d'OBO immobiliers ?

L'Owner Buy Out (OBO) est une stratégie financière particulièrement prisée par les dirigeants et propriétaires en quête d’optimisation patrimoniale. Cette opération permet non seulement de diversifier ses actifs, mais aussi de préparer une transmission en douceur, tout en monétisant une partie de son patrimoine.

-

Monétiser une partie de son patrimoine

Dans une perspective patrimoniale, l’OBO offre une solution ingénieuse : céder un bien, souvent à une structure partiellement contrôlée par le cédant lui-même, tout en conservant une participation au capital. Ce montage repose sur un schéma juridique et financier précis, impliquant la création d’une société ad hoc – généralement une holding – financée par emprunt et, dans certains cas, par l’apport d’investisseurs tiers.

Appliquée au domaine immobilier, cette approche présente de nombreux avantages. Elle permet au propriétaire de :

- Libérer des liquidités immédiatement.

- Réduire l’assiette imposable au titre de l’Impôt sur la Fortune Immobilière (IFI).

- Préserver une continuité dans la gestion des actifs.

Dans un cadre successoral, l’OBO s’impose comme un levier stratégique. Il facilite une transmission intergénérationnelle en répartissant les parts sociales de la holding entre les héritiers, tout en évitant une dispersion du patrimoine immobilier. Comme le souligne le fondateur de Scala Patrimoine : « cette méthode conjugue optimisation fiscale, protection des intérêts familiaux et pérennité des actifs. Pour les entrepreneurs et les sportifs de haut niveau, l’OBO constitue ainsi un outil redoutablement efficace. Il permet de sécuriser leurs revenus futurs tout en différant autant que possible le poids du remboursement de l’emprunt souscrit. »

-

Un contexte favorable à exploiter

Le détente progression des taux offre un terrain favorable à la mise en œuvre de telles opérations. Et la baisse des prix sur les marchés immobiliers, l’OBO devient une opportunité encore plus attractive. Guillaume Lucchini explique : « Les familles souhaitent tirer parti de la baisse des prix et de la décrue progressive des taux d’intérêt pour transmettre leur patrimoine immobilier à la génération suivante, tout en maximisant l’effet de levier du crédit. Cette approche présente également l’avantage d’alléger la charge de l’Impôt sur la Fortune immobilière. »

Le dirigeant ajoute : « De plus, les investisseurs conservent aujourd’hui une marge de manœuvre importante pour renégocier leurs crédits dans l’éventualité d’une nouvelle baisse des taux. »

Un exemple d’OBO immobilier

Les équipes de Scala Patrimoine apportent régulièrement leur expertise dans le cadre d’opérations d’OBO (Owner Buy-Out). Tout récemment, notre multi-family office a accompagné une opération de refinancement complexe, incluant une restructuration du capital. Cette intervention a notamment permis d’organiser un transfert d’actifs entre générations, d’un parent à ses enfants, tout en optimisant le refinancement de la dette selon une approche réfléchie et cohérente avec une vision patrimoniale.

-

La création de revenus sur le long terme

L’opération s’inscrit dans le cadre d’une opération restructuration immobilière effectuée dans une logique d’anticipation de transmission de patrimoine sur trois générations.

Il s’agissait de la détention patrimoniale de murs à usage commercial loués nus. Ces murs étant détenus en direct et en démembrement de propriété suite au décès du père anciennement propriétaire. La mère étant devenue usufruitière et son fils nu-propriétaire suite au décès).

Afin de structurer la détention de ces murs en pleine propriété au sein d’une société commerciale, les murs ont été cédés concomitamment par l’usufruitière et le nu propriétaire à cette société nouvellement constituée. Le capital social de cette société commerciale a été réparti avec une forte surpondération en faveur de l’ancien nu propriétaire. Une détention minimale en pleine propriété par l’ancienne usufruitière ayant été par ailleurs prévue.

Les murs étant toujours loués donc productifs de revenus, leur rattachement à la société a permis de refinancer ces murs via la contraction d’un emprunt bancaire porté au passif de la société (les loyers couvrant les annuités de remboursement d’emprunt), tout en ménageant la possibilité à l’un ou l’autre des actionnaires de mettre à disposition de ladite société un compte courant d’associé en complément de l’emprunt bancaire, afin de faciliter cette opération de refinancement.

« Dans le cas présent, l’OBO a permis de structurer et d’encapsuler la rémunération de l’investisseur, évitant ainsi qu’elle ne s’expose à des tranches marginales d’imposition trop élevées. » tient à préciser Guillaume Lucchini.

-

Une anticipation successorale

De plus, la quasi-totalité des actions de la société commerciale détenues par le fils (actions détenues en pleine propriété au moment de la constitution de la société) a fait l’objet, dans la foulée, d’une donation en nue-propriété au profit de ses propres enfants, donc aux petits-enfants, permettant une complète anticipation successorale.

Au final, le capital de la société commerciale était donc détenu :

- Pour partie, en pleine propriété par la mère

- Pour partie, en pleine propriété par le fils

- En grande partie, en usufruit par le fils

- En grande partie, en nue-propriété par les petits enfants

Conclusion

L’intérêt de recourir à un multi-family office tel que Scala Patrimoine se révèle particulièrement crucial, notamment lorsque les emprunteurs sont des chefs d’entreprise dont le patrimoine mêle à la fois des dimensions personnelles et professionnelles. Ces configurations, souvent complexes, sont parfois mal comprises ou insuffisamment prises en compte par les établissements bancaires.

Capital investissement : un contexte favorable aux fonds secondaires ?

Lancés aux États-Unis dans les années 1980, les fonds de private equity secondaire connaissent un essor spectaculaire. Selon une étude récemment publiée par la banque d’affaires Lazard, le marché du secondaire est en passe de battre tous les records. Les fonds adoptant cette stratégie ont investi près de 71 milliards de dollars au cours du premier semestre, soit une hausse de 66 % par rapport à la même période en 2023. Sur l’ensemble de l’année 2024, le marché pourrait même dépasser les 150 milliards de dollars.

Mais qu’est-ce qui explique un tel engouement ? Quels sont les atouts des fonds secondaires ? Et comment réussir ses investissements dans cette classe d’actifs en pleine effervescence ?

Scala Patrimoine vous propose un panorama détaillé du marché du private equity secondaire.

Qu’est-ce que qu’un fonds de private equity secondaire ?

Dans l’univers feutré et complexe du capital-investissement, il existe un segment singulier qui ne cesse de prendre de l’ampleur au fil du temps : celui des fonds dits « secondaires ».

-

Un rôle important dans l'univers du capital investissement

Ces fonds, souvent méconnus du grand public, jouent pourtant un rôle déterminant dans la fluidité du marché en offrant une seconde vie aux parts de fonds de private equity, rachetées à des sociétés de gestion qui détiennent ces actifs depuis parfois plusieurs années. Il s’agit, en quelque sorte, du « marché de l’occasion » de l’investissement sur le non coté, où des investisseurs viennent acquérir des participations déjà existantes dans des entreprises.

« Le marché secondaire offre une solution clé pour céder des participations avant leur échéance, libérant de la liquidité et permettant un rééquilibrage stratégique des portefeuilles » explique Adrien Tourbet, Private Equity Associate au sein du multi-family office Scala Patrimoine. Cette décision peut être motivée par plusieurs raisons : un besoin de liquidité, un changement de cap stratégique, ou encore une volonté de gestion active du portefeuille afin de réallouer des ressources vers de nouvelles opportunités.

-

Un marché de plus en plus vaste

Mais au-delà de cette fonction de revente, le marché secondaire se distingue également par la diversité des actifs qu’il permet de transiger. « Le marché secondaire englobe aujourd’hui des actifs variés, tels que l’infrastructure ou la dette privée, élargissant ainsi son rôle bien au-delà des seules participations en equity., » souligne Adrien Tourbet. Ce large éventail de possibilités attire principalement des investisseurs en quête de rendements décorrélés des marchés financiers traditionnels, tout en leur offrant une certaine flexibilité.

Autrefois peu fréquenté, ce marché s’est fait une place de choix dans l’univers du capital investissement. « Il est vrai que le marché secondaire a connu une évolution significative au cours de ces deux dernières décennies, se transformant de ce qui était autrefois un secteur niche en un marché plus vaste, plus liquide et plus sophistiqué. » soutient Remy Pomathios, head of private markets investments chez Indosuez Wealth Management.

GP-Led et LP-Led : les deux faces d’une même pièce

Les transactions sur le marché secondaire du capital-investissement se déploient en deux catégories distinctes, chacune répondant à des dynamiques et des motivations particulières : les transactions « GP-Led » (General Partner-Led) et « LP-Led » (Limited Partner-Led).

Les transactions GP-Led sont orchestrées par le gestionnaire du fonds, le General Partner, et visent souvent à offrir de la liquidité ou à restructurer les actifs du portefeuille. En cédant tout ou partie des participations détenues dans le fonds, le General Partner peut lever des capitaux frais, essentiels pour financer de nouvelles opportunités d’investissement ou pour réorganiser la structure du fonds.

À l’inverse, les transactions LP-Led, à l’initiative des souscripteurs, ou Limited Partners, consistent pour ces derniers à céder leurs parts sur le marché secondaire. Comme l’explique le responsable des investissements non cotés de Scala Patrimoine, « Les transactions LP-Led offrent une flexibilité essentielle pour répondre à des besoins de liquidité ou ajuster son exposition au capital-investissement. ». Elles offrent ainsi une souplesse financière, permettant aux Limited Partners de réajuster leur stratégie d’allocation d’actifs, souvent en raison de contraintes réglementaires, sans attendre la liquidation totale du fonds.

Pourquoi un tel succès ?

Les perspectives du marché des fusions et acquisitions se sont nettement assombries au cours des derniers mois, entraînant une forte chute des transactions au premier semestre 2024. Les introductions en Bourse se font désormais rares, avec seulement 54 milliards de dollars levés durant cette période, tandis que les opérations de M&A n'ont atteint que 1 700 milliards de dollars, bien loin des 6 000 milliards de 2021.

Dans un contexte où le marché transactionnel reste morose et le coût du capital s'élève, les sociétés de gestion peinent à trouver des voies de sortie pour céder leurs participations. Face à cette difficulté, elles sont de plus en plus nombreuses à se tourner vers les fonds secondaires, une solution qui leur permet notamment de restituer de la liquidité à leurs investisseurs. « L'année 2024 est à nouveau prometteuse, car le besoin de liquidités demeure pressant, aussi bien pour les Limited Partners que pour les General Partners », souligne Jérémie Magne, directeur général d’ODDO BHF Private Equity.

Selon une étude menée par Lazard, le volume des transactions secondaires a bondi de 65 % en un an. « Malgré quelques signes positifs ces dernières semaines sur le marché des fusions et acquisitions, le retard des distributions a poussé les sponsors et les LPs à explorer les marchés secondaires pour générer de la liquidité », appuie de nouveau Marion Cossin, associée-gérante chez Lazard.

Les investisseurs peuvent également y trouver largement leur compte.

Quels sont les avantages des fonds secondaires pour les investisseurs ?

-

De l’argent directement au travail

Contrairement à un investissement primaire, où l’investisseur engage des capitaux dans un fonds qui investira progressivement selon les opportunités du marché, l’investissement secondaire permet l’acquisition de parts dans des fonds dont le capital collecté est déjà partiellement ou totalement déployé.

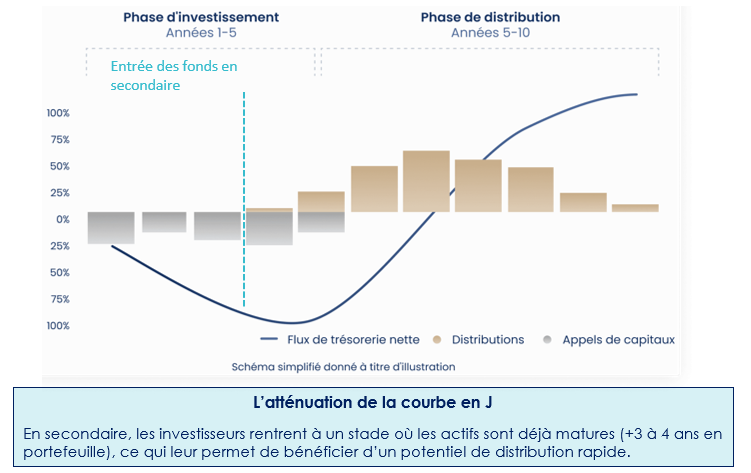

Cette distinction est cruciale, car elle offre aux investisseurs secondaires un accès immédiat à un portefeuille d’actifs diversifié, sans le délai inhérent aux investissements initiaux, qui nécessitent une période d’attente pendant laquelle les gestionnaires identifient et finalisent les opportunités. Ce gain de temps n’est pas le seul avantage. La stratégie secondaire procure également une meilleure visibilité sur la performance potentielle du fonds, car les actifs en portefeuille sont déjà au travail, ce qui permet d’évaluer leur qualité et leur rendement prévisionnel avec plus de précision.

Adrien Tourbet souligne par ailleurs que « Les fonds secondaires, avec une période de détention plus courte, permettent des distributions accélérées, souvent entre 3 et 6 ans. » Cette rapidité de retour sur investissement (entre 3 et 6 ans), alliée à la moindre exposition aux aléas du marché, confère aux placements secondaires une dimension sécurisante et plus prédictible.

« Ces fonds sont également beaucoup plus diversifiés que les fonds de primaire, avec des investissements sur des centaines d’entreprises » etaye Jan Philipp Schmitz, directeur général délégué et Deputy Co-Head of Secondaries and Primaries chez Ardian.

-

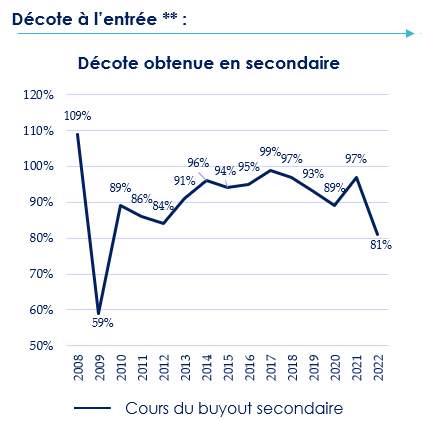

Des acquisitions faites avec une décote

Dans le cadre de l'acquisition de portefeuilles existants, les fonds de private equity secondaire ont la possibilité de négocier une « décote d'illiquidité » variant généralement entre 5 et 20 %, selon les conditions de marché et la stratégie adoptée. En période de crise, cette décote peut se révéler encore plus avantageuse, les vendeurs étant souvent plus disposés à céder leurs actifs à prix réduit pour libérer des liquidités ou limiter leur exposition aux risques.

« Les décotes d'illiquidité offrent aux fonds secondaires l’opportunité d’accéder à des actifs de qualité à des valeurs attractives.», souligne Adrien Tourbet, avant de rappeler l’importance de l’expérience et du savoir-faire des équipes de gestion sélectionnées. « Cette stratégie repose sur une analyse rigoureuse des portefeuilles acquis et des dynamiques de marché, afin de déceler les opportunités offrant un rapport risque-rendement optimal. »

-

Des performances au rendez-vous

Dans l'univers du capital-investissement, la performance finale des fonds constitue un véritable juge de paix. Et force est de constater que cette performance est ici au rendez-vous. Une étude récente a révélé que, sur les vingt dernières années, les fonds secondaires ont généré une performance annuelle moyenne de 13,3 %. Des résultats qui sont comparables à ceux des fonds Buyout et Growth, et supérieurs à ceux des fonds de fonds primaires ou du Venture capital.

Autre signe particulièrement favorable, selon les données de Preqin, seulement 1,8 % des fonds secondaires ont enregistré des pertes sur une période de dix ans (de 2010 à 2020), contre 18,6 % pour les fonds de stratégies primaires en capital-développement et 22,3 % pour les fonds LBO. Ces chiffres confirment ainsi la résilience des fonds secondaires.

Soulignons enfin l'atténuation de la fameuse "courbe en J" des fonds, une tendance généralement observée dans le private equity, où les rendements sont souvent négatifs en début de vie du fonds avant de se redresser au fil du temps. Cette dynamique est nettement moins prononcée dans le cas des fonds secondaires, grâce à la nature de leurs investissements.

Contrairement à un fonds primaire, dont le portefeuille se construit progressivement et où les frais de gestion ont un impact sur la valorisation pendant les premières années, les fonds secondaires bénéficient d’une approche plus immédiate. « Les fonds secondaires évitent cet écueil : l’argent est rapidement mis au travail, avec des actifs souvent déjà performants », souligne Adrien Tourbet. Cette rapidité d'exécution permet aux investisseurs de profiter d’une durée de portage plus courte et, par conséquent, d'un retour sur investissement plus rapide.

Les grandes levées de fonds secondaires lors du 1er semestre

La dynamique remarquable du marché secondaire est bien attestée par le fait que plusieurs sociétés de gestion de premier plan ont vu leurs fonds massivement souscrits par les investisseurs.

Capital Dynamics, société de gestion spécialisée dans le non-coté, a ainsi concrétisé avec aisance la levée de son fonds dédié aux opérations secondaires mondiales, Capital Dynamics Global Secondaries VI, pour un montant impressionnant de 1,1 milliard de dollars.

De son côté, Committed Advisors s’est également distingué dans le cadre de la levée de son fonds secondaire de cinquième génération, Committed Advisors Secondary Fund V. Ce véhicule, axé sur des stratégies secondaires au niveau mondial, a bénéficié d’un engagement de 2,6 milliards d'euros de la part des investisseurs en début d’année.

En France, c'est Ardian qui a frappé fort en levant 5,25 milliards de dollars pour son troisième millésime de fonds d'infrastructure secondaire, dépassant ainsi largement son objectif initial de 2,5 milliards de dollars.

Nos conseils pour bien investir dans le secondaire ?

Investir dans des fonds secondaires en capital-investissement offre des opportunités uniques, mais pour maximiser les rendements tout en maîtrisant les risques, il est essentiel d’adopter une stratégie réfléchie et bien informée. Voici nos recommandations clés :

1. Choisir des gérants expérimentés

Privilégier des gestionnaires dotés d’une solide expertise, capables d’identifier les opportunités du marché et de négocier des acquisitions au meilleur prix.

2. Diversifier les actifs

Investir dans des fonds offrant une exposition variée à de multiples secteurs, entreprises et classes d’actifs, afin de minimiser les risques tout en maximisant les opportunités.

3. Analyser la qualité et la maturité des actifs

Opter pour des portefeuilles composés d’actifs déjà déployés, garantissant une meilleure visibilité sur leurs performances et un horizon de liquidité relativement court.

4. Profiter des décotes avantageuses

Surveiller les phases de marché propices à l’acquisition d’actifs de qualité à des prix attractifs, permettant de renforcer la rentabilité des investissements.

5. S’assurer de la taille critique du fonds

Choisir des fonds d’une taille suffisante pour accéder aux meilleures transactions disponibles sur le marché et optimiser le déploiement du capital.

6. Être attentif aux termes du fonds

Examiner soigneusement les frais associés, les distributions attendues et les conditions de sortie avant de s’engager, afin d’éviter les mauvaises surprises.

7. Effectuer une due diligence rigoureuse

Procéder à une analyse approfondie des performances passées et des perspectives de croissance des actifs, pour s’assurer de la viabilité de l’investissement.

8. Adopter une vision stratégique à long terme

Bien qu’ils offrent une meilleure liquidité que les fonds primaires, les fonds secondaires restent des placements à moyen ou long terme. Il est essentiel d’aborder ces investissements avec une stratégie claire et cohérente.

Pour conclure, nous pouvons souligner que le marché du private equity secondaire connaît un essor fulgurant ces dernieres années, porté par sa capacité à offrir des solutions de liquidité et des opportunités d’investissement attractives dans un contexte économique incertain. Sa flexibilité, ses performances et ses avantages tels que les décotes d'illiquidité et des rendements rapides en font un segment de choix pour de nombreux investisseurs. Toutefois, réussir dans cette classe d’actifs exige une approche rigoureuse, axée sur la diversification, l’analyse minutieuse des portefeuilles et le choix de gestionnaires expérimentés. Ce marché en pleine effervescence s’impose ainsi comme une alternative stratégique dans l’univers du capital-investissement.

Projet de Loi de Finances pour 2025 : les mesures qui concernent les particuliers

Présenté en Conseil des ministres par Antoine Armand, ministre de l'Économie, des Finances et de l'Industrie, le projet de loi de finances pour 2025 incarne la nouvelle orientation politique du gouvernement. Cette initiative vise à mieux maîtriser davantage les dépenses publiques tout en réduisant le déficit, marquant ainsi un tournant stratégique dans la gestion des finances de l'État.

Une Loi de Finances placée sous le signe de l’austérité

Les finances de la France sont exsangues. Cette année, le déficit public s'élèvera à 6,1 %, propulsant ainsi la dette à près de 112 % du PIB. Pour enrayer cette dérive insoutenable, Michel Barnier, le nouveau Premier ministre, a dévoilé un projet placé sous le signe de l'austérité. L'objectif affiché est ambitieux : ramener le déficit à 5 % dès 2025, puis le faire passer sous les 3 % d'ici 2029.

Cette trajectoire budgétaire sera présentée au Parlement à la mi-octobre, avant de le transmettre à la Commission européenne d'ici le 31 octobre.

Pour l'année 2025, l'ensemble des mesures proposées représente un effort colossal de 60 milliards d'euros. La réduction des dépenses publiques en constituera la majeure partie, avec une coupe de 40 milliards d'euros, soit les deux tiers de l'effort de redressement. Le tiers restant, soit 20 milliards d'euros, sera couvert par des contributions fiscales exceptionnelles, temporaires, et ciblées, imposées aux entreprises et aux ménages les plus aisés.

Les mesures fiscales de la Loi de finances

La copie présentée par le gouvernement prévoit notamment la création d’une nouvelle contribution exceptionnelle sur les plus hauts revenus.

-

L'indexation du barème de l’impôt sur le revenu

Le projet proposé par le gouvernement ajuste le barème de l'impôt sur le revenu en fonction de l'inflation, hors tabac.

La revalorisation des tranches de revenus, ainsi que des seuils et limites associés à l'impôt sur le revenu (IR), est basée sur la prévision d'évolution de l'indice des prix à la consommation hors tabac pour 2024, estimée à 2 % par rapport à 2023.

Cette mesure, évaluée à 3,7 Md€, vise à protéger les Français contre la hausse des prix. Elle permettra ainsi d'éviter à près de 530 000 foyers de devenir redevables de l'impôt sur le revenu.

-

L'indexation des retraites

Les pensions de retraite seront indexées sur l'inflation, mais ce ne sera qu'à partir du mois de juillet 2025. En revanche, les autres prestations sociales, ainsi que les minima vieillesse, bénéficieront d'une indexation dès le mois de janvier. Cette mesure vise à protéger les populations les plus vulnérables face à la montée des prix.

-

La contribution exceptionnelle sur les hauts revenus

Dans le cadre de la restauration des comptes publics, le nouveau gouvernement entend solliciter davantage les contribuables les plus fortunés. Cette démarche se concrétiserait par la mise en place d’une contribution temporaire et exceptionnelle, ciblant les revenus les plus élevés. L'objectif serait d’instaurer un taux minimum d’imposition de 20 % sur ces hauts revenus.

Ainsi, lorsque le taux moyen d’imposition sur le revenu, y compris la contribution exceptionnelle sur les hauts revenus (CEHR), serait inférieur à 20 % du revenu fiscal de référence (RFR), une contribution complémentaire serait appliquée afin d'atteindre ce seuil.

Les seuils envisagés seraient similaires à ceux appliqués depuis 2012 dans le cadre de la CEHR. Ce mécanisme viserait donc les contribuables dont le revenu fiscal de référence dépasse :

- 250 000 € pour une personne célibataire,

- 500 000 € pour un couple.

Cette contribution, de nature temporaire, serait en vigueur pour une durée de trois ans. En pratique, elle concernerait environ 60 000 foyers fiscaux, sans affecter les ménages non imposables. Afin d’atténuer l’effet de seuil lié à l’entrée dans le champ de cette nouvelle contribution, un mécanisme de décote serait prévu.

Le législateur espère ainsi générer 2 milliards d’euros de revenus supplémentaires pour garnir les caisses de l’État dès 2025.

-

L'aide à la transmission des exploitations agricoles

Le gouvernement veut faciliter la transmission des exploitations agricoles aux jeunes agriculteurs.

Plus précisément, le projet de loi de finances propose de relever divers seuils d'exonération et d'abattement, applicables lorsque la transmission d'une exploitation s'effectue au bénéfice d'un jeune agriculteur qui s'établit pour la première fois à son compte.

La taxe sur les rachats d'actions par les grandes entreprises

Les réductions de capital résultant des annulations d'actions rachetées par les sociétés sont en constante augmentation . En 2023, les entreprises cotées au sein du CAC 40 ont distribué 30,1 Md€ à leurs actionnaires sous forme de rachats d'actions, contre 23,7 Md€ en 2022 et 23,8 Md€ en 2021.

Ces opérations, qui constituent des emplois de trésorerie excédentaire, témoignent, selon les mots du Premier ministre, de « la capacité des entreprises les réalisant à contribuer au budget de l'État. »

En réponse à cette situation, le gouvernement propose d'instaurer une taxe sur ce type d'opération pour les entreprises dont le chiffre d'affaires dépasse 1 Md€. Cette taxe s'élèverait à 8 % du montant de la réduction de capital résultant de l'annulation des actions rachetées. Elle s'appliquerait aux opérations menées à compter de la date de présentation du projet de loi de finances en Conseil des ministres, soit le 10 octobre 2024.

Les dispositions visant l’immobilier

Les mesures énoncées reflètent, avant tout, la volonté du législateur de contrer les effets d’aubaine.

-

L'extension du prêt à taux zéro

Le gouvernement annonce l'extension du prêt à taux zéro sur l'ensemble du territoire. Cette mesure vise à faciliter l'accès à la propriété pour les primo-accédants. Jusqu'à présent, ce dispositif était restreint aux zones tendues.

Faute de temps, cette mesure n'a pas pu être intégrée dans la première version du projet de Loi de Finances. Toutefois, elle devrait probablement faire l'objet d'un amendement additionnel dans les semaines à venir.

-

Un clap de fin pour le dispositif Pinel ?

Le législateur mettra-t-il un terme au dispositif d'investissement locatif « Pinel » ? En théorie, cet outil de défiscalisation devrait s'éteindre le 31 décembre 2024. À l'heure actuelle, aucune prolongation ni alternative n'est prévue.

À l'opposé, le dispositif d'aides à la rénovation énergétique, MaPrimeRénov, destiné aux particuliers, serait maintenu.