La Suisse : un havre de paix face aux incertitudes politiques et économiques en France ?

Les récentes tensions politiques et la montée des extrêmes en France inquiètent de plus en plus les grandes fortunes françaises. Ces dernières redoutent d'être durement imposées sur leurs revenus et leur patrimoine. Ces préoccupations ont déclenché un intérêt croissant pour des destinations plus sécurisées et propices aux affaires.

Parmi celles-ci, la Suisse se distingue par ses nombreux atouts. Bien que n'appartenant pas à l'Union Européenne, ce pays bénéficie d'un emplacement géographique central en Europe et, surtout, d'un environnement économique dynamique. Au point que les professionnels de la gestion de fortune installés en Suisse sont actuellement submergés d'appels et de demandes de renseignements concernant les modalités de transfert de ces grandes fortunes.

Présent à Paris, à Marseille et à Genève, Scala Patrimoine vous présente les principaux atouts de la Suisse dans l’univers de la gestion de fortune.

1. La Suisse ou les vertus de la stabilité politique et économique

Dans un contexte marqué par de fortes tensions politiques et économiques en France, ainsi que dans d'autres pays européens, la Suisse se place comme un modèle de stabilité économique, politique et sociale. Cette constance permet aux entrepreneurs et aux grandes fortunes de planifier leurs investissements à long terme, sans craindre de changements soudains dans les domaines juridiques, fiscaux ou financiers.

Guillaume Lucchini, associé fondateur de Scala Patrimoine, dont le multi-family office opère en France et en Suisse, confirme ce sentiment. « La rapidité avec laquelle Emmanuel Macron a pris la décision de dissoudre l’Assemblée Nationale après la publication des résultats des élections européennes a surpris beaucoup de Suisses. Une telle instabilité n’est clairement pas dans la culture helvétique », observe-t-il.

Ainsi, la Suisse offre un environnement prévisible et sécurisé, prisé par ceux qui cherchent à protéger et faire fructifier leurs patrimoines loin des aléas politiques et économiques.

2. La solidité de l’architecture bancaire et monétaire

Si la Suisse a longtemps été synonyme de confidentialité bancaire, les banques helvétiques échangent, depuis 2018, automatiquement leurs informations sur les comptes ouverts avec de nombreux pays dont ceux de l'Union européenne. Malgré tout, les établissements helvétiques demeurent toujours soucieux de la confidentialité de leurs informations financières, et ont massivement investi, ces dernières années, sur la protection des données.

« La solidité des régulateurs bancaires suisses est un pilier fondamental de la réputation et de la fiabilité du système financier helvétique » souligne, à ce titre, Guillaume Lucchini, avant d’ajouter : « La Suisse dispose de régulateurs robustes, tels que l'Autorité fédérale de surveillance des marchés financiers (FINMA), qui veillent rigoureusement au respect des normes les plus élevées en matière de transparence, de solvabilité et de gestion des risques. »

Ces régulateurs imposent, il est vrai, des exigences strictes aux établissements financiers, garantissant ainsi la protection des investisseurs et la stabilité du marché. Leur rôle est crucial pour prévenir les crises financières et maintenir la confiance du public et des investisseurs internationaux. Grâce à cette supervision rigoureuse, les banques suisses figurent parmi les établissements les plus sûres au monde, et sont aujourd’hui très bien capitalisées.

Enfin, il convient de souligner la solidité du franc suisse. Une monnaie reconnue comme l'une des plus stables du monde. L’associé fondateur de Scala Patrimoine rappelle d’ailleurs que le France suisse est « souvent considéré comme une valeur refuge en période d'incertitude économique. Une solidité qui met notamment en valeur la robustesse de l'économie suisse, une politique monétaire prudente et la confiance internationale dans le système financier helvétique.

3. L’emplacement stratégique

Situé géographiquement au cœur de l’Europe, La Suisse partage ses frontières avec les principales puissances de l’économie continentale (France, Allemagne, Italie). Cet emplacement stratégique, à proximité des différents marchés européens, propose de nombreux avantages aux entrepreneurs et investisseurs privés situés en suisse.

Avec ses majestueuses montagnes, ses paisibles lacs et une nature florissante à portée de main, la Suisse offre tout d’abord un cadre idyllique pour les amateurs de plein air et les citadins en quête de tranquillité. Le sentiment de sécurité est profondément ancré dans la société suisse, où les taux de criminalité demeurent très faibles. Cette sécurité contribue largement à la qualité de vie des résidents.

Les hôpitaux et les établissements de soin en Suisse jouissent également d'une excellente réputation.

Enfin, sur le plan politique, la Suisse se distingue par sa démocratie directe, où les citoyens participent régulièrement aux décisions politiques par le biais de référendums. Cette implication directe renforce le sentiment de contrôle et d'appartenance à la communauté, contribuant ainsi à un environnement stable et participatif.

Mais au-delà de cette qualité de vie, les Suisses bénéficient également d’un environnement économique financier robuste. Guillaume Lucchini rappelle en effet que « la suisse est un véritable Hub financier qui réunit un ensemble large d’établissements financiers (Banques, cabinets d’avocats, sociétés de gestion), basés principalement à Genève et à Zürich. »

La législation suisse favorise également l'innovation et la croissance économique, créant un climat propice aux affaires. Ce n’est d’ailleurs pas un hasard si le pays abrite les sièges de certains des plus grands groupes mondiaux (Adecco, Holcim, Nestlé, Roche, TAG-Heuer, UBS, Swisscom …).

4. L’environnement juridique et fiscal attractif

Réputée pour son système fiscal attrayant, la Suisse offre des avantages significatifs aux investisseurs étrangers.

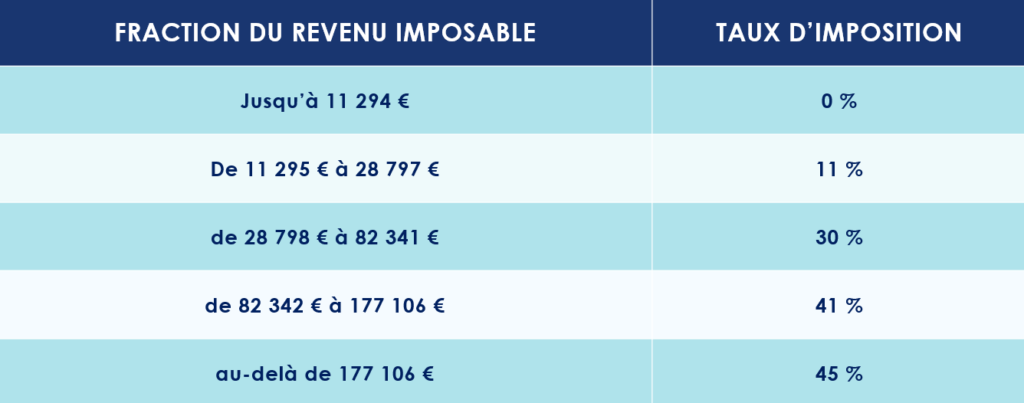

Avec des taux d'imposition sur le revenu et sur la fortune relativement modérés (même si pour les plus fortunés, les taux peuvent etre très importants), l'exonération des gains en capital et la possibilité pour les résidents étrangers d'opter pour un « forfait fiscal » dans de nombreux cantons, la Suisse représente une destination de choix pour les entrepreneurs et les investisseurs privés. Le « forfait fiscal » permet, en effet, de calculer l'impôt en fonction des dépenses du contribuable plutôt que sur sa fortune ou ses revenus, une méthode particulièrement attrayante pour ceux dont le patrimoine personnel dépasse les 5 millions d'euros.

Pour vous donner un ordre d’idée, dans le canton de Genève, le taux maximum du barème de l’impôt sur le revenu monte à 45 %, contre respectivement 24,9 % et 41,5 % dans les cantons de Schwyz (ville de Schwyz) et de Vaud (ville de Lausanne).

Pour l’impôt sur la fortune, les taux appliqués à ces trois cantons – Genève, Schwyz et Vaud – est dans cet ordre de 1,01 %, 0,79 % et 0,19 %.

Point fort, les droits de donation et succession sur les opérations en ligne directe descendante ne sont pas imposées dans les cantons de Genève et Schwyz. Et ils sont de seulement 7 % dans le Canton de Vaud.

Guillaume Lucchini confirme ce constat : « En combinant une infrastructure de pointe et un environnement fiscal avantageux, la Suisse continue d'attirer les investisseurs qui cherchent à optimiser leur fiscalité tout en s'implantant dans un pays dynamique et innovant. Cette combinaison d'attraits fait de la Suisse non seulement un havre fiscal mais également un lieu propice à l'innovation et à la croissance entrepreneuriale.

5. L’expertise reconnue en gestion de patrimoine des établissements suisses

Les banques suisses jouissent d'une renommée mondiale grâce à leur expertise inégalée en gestion de fortune et en gestion d'actifs. Elles offrent aux investisseurs un accès privilégié à une vaste gamme d'opportunités d'investissement, allant des actions et obligations aux produits plus sophistiqués (Matières premières, placements alternatifs, produits structurés …).

Ces établissements helvétiques ne se contentent pas de briller sur la scène nationale, ils sont également très actifs sur les marchés internationaux. « En intégrant à leur offre des sociétés de gestion européennes, américaines et asiatiques, les banques suisses élargissent constamment leurs horizons et diversifient les options disponibles pour leurs clients. » abonde d’ailleurs Guillaume Lucchini, le dirigeant de Scala Patrimoine qui partage sa vie entre Paris et Genève.

Enfin, les sociétés suisses permettent d'accéder à un choix étendu de fonds de private equity, offrant ainsi des opportunités d'investissement exclusives et généralement difficiles d’accès. Cette diversité et cette profondeur de services sont autant de raisons qui expliquent le succès des banques suisses.

Historiquement, les banques privées suisses ont aussi toujours veillé à aligner leurs intérêts avec ceux de leurs clients. De nombreux établissement étaient ainsi structurés comme des sociétés en commandite simple. Autrement dit, cela signifie que leurs associés sont indéfiniment responsables sur leur fortune personnelle. Certains établissements ont encore aujourd’hui ce statut. C’est notamment le cas de La Banque Bordier, avec laquelle Scala Patrimoine collabore.

L’avis de Scala Patrimoine

Scala Patrimoine dispose d’une expertise reconnue en matière d'investissements transfrontaliers entre la France et la Suisse. Avec des bureaux stratégiquement situés à Genève et à Paris, notre multi family-office bénéficie d’une connaissance approfondie des marchés et des réglementations des deux pays. Notre équipe dédiée assure une gestion patrimoniale sur mesure pour les entrepreneurs, les grands investisseurs et les sportifs de haut niveau, répondant ainsi à chacun de leurs besoins spécifiques.

Sportif de haut niveau : le régime fiscal français de l’impatriation

La France va accueillir le monde entier lors des jeux olympiques de Paris. À cette occasion des débats fleurissent dans les médias pour savoir si la France est un grand pays de sport. La réponse n’est pas tranchée. On peut à ce titre également s’interroger sur l’attractivité de la France en matière fiscale. Les sportifs de haut niveau bénéficient ils d’un environnement attractif pour s’installer dans notre pays ? La question est ouverte.

Contrairement à ce que l’on pourrait penser, la France a quelques atouts à faire valoir. L’un d’entre eux repose sur le régime d’impatriation. Pour les sportifs comme pour les autres talents qui sont appelés à venir en France y exercer un emploi dans le cadre d’un contrat français, la France bénéficie, en effet, d’un dispositif de faveur permettant à ces personnes dites impatriées, d’être exonérées à raison d’une partie de leur rémunération.

Impatriation : un dispositif pour attirer les talents

-

Un régime destiné aux nouveaux résidents fiscaux

Ce régime s’adresse à des personnes précédemment domiciliées hors de France puisque l’une des conditions posées à l’accès à ce régime est de n’avoir pas été domicilié en France au cours des 5 années précédant celle de la prise de fonction dans l’entreprise ou l’organisme établi(e) en France qui les recrute.

Deux types de schémas peuvent être rencontrés :

- Soit le salarié est appelé par une entreprise établie en France dans le cadre d’une mobilité internationale à l’intérieur d’un même groupe de sociétés (sociétés ayant des liens entre elles)

- Soit il s’agit d’une embauche externe, dans le sens où le salarié est appelé directement de l’étranger à venir s’installer en France pour y occuper un poste nouveau qui est sans aucun lien avec son éventuel précédent poste qu’il occupait à l’étranger.

A contrario, les personnes venues exercer un emploi en France de leur propre initiative ou qui ont déjà établi leur domicile en France lors du recrutement ne peuvent pas bénéficier de ce régime d’impatriation.

-

L’application pour le championnat de France de football

Dans le monde professionnel, les sportifs de haut niveau tels notamment que les joueurs professionnels de football ne sont pas en reste car ils sont tout à fait éligibles à ce dispositif fiscal d’impatriation. Les enjeux en termes d’attractivité pour le territoire français prennent sur ce secteur là une dimension toute particulière. Ce régime fut notamment utilisé par le club de football du Paris-Saint Germain pour attirer le brésilien Neymar ou le portugais Vitinha qui évoluaient respectivement en Espagne et au Portugal.

Ils donnent également lieu à des jurisprudences intéressantes dans le sens où la rémunération des joueurs doit en principe faire notamment l’objet, comme pour les autres personnes dans des situations similaires, d’analyses de comparables. Or l’on peut s’interroger sur les critères de comparaison, s’agissant d’un milieu très particulier parmi lesquels figurent de véritables stars… par définition incomparables pour le commun des mortels !

Les mécanismes fiscaux du régime de l’impatriation

Mais ne brûlons pas les étapes et reprenons plus en détail les mécanismes qui sont en jeu dans le régime de l’impatriation, notamment sur le terrain des comparables.

Car les avantages fiscaux liés au régime de faveur de l’article 155 B du CGI sont nombreux, mais encadrés toutefois de sorte de ne pas dépasser certaines limites.

- Quid des avantages ? durée d’application et type d’impôt concernés

- Quid de l’encadrement ? Limite des 30 %

-

La durée d’application

Le régime de l’impatriation concerne l’année de la prise de fonction en France ainsi que les 8 années suivantes.

Ce régime de faveur cesse de s’appliquer si le professionnel quitte son entreprise ou son club d’accueil quand bien même il resterait domicilié en France.

-

Les types d’impôts concernés

L'impôt sur le revenu

Le régime de l’impatriation permet d’exonérer d’impôt sur le revenu le supplément de rémunération directement lié à l’exercice d’une activité professionnelle en France, appelé généralement « prime d’impatriation ».

En outre, l’exonération d’impôt sur le revenu peut également porter sur l’éventuelle rémunération se rapportant à l’activité exercée à l’étranger (si effectuée dans l’intérêt de l’employeur ou du club français).

De plus, certains produits de source étrangère (revenus de capitaux mobiliers, gains de cession de valeurs mobilières, produits de la propriété intellectuelles ou industrielle) bénéficient d’une exonération d’impôt français à hauteur de 50 % sous certaines conditions.

Enfin, les cotisations versées aux régimes de retraite supplémentaire et de prévoyance complémentaire auxquels l’impatrié était affilié avant son arrivée en France peuvent faire l’objet d’une déduction du revenu imposable.

L'impôt sur la fortune immobilière (IFI)

L’avantage d’IFI pour les impatriés consiste à ce qu’ils conservent, pour une certaine durée, le même régime IFI que celui qu’ils avaient lorsqu’ils étaient non-résidents français, à savoir une imposition à l’IFI en France uniquement à raison de leurs biens situés en France, et non sur une base mondiale.

L’imposition normale sur une base mondiale (incluant également les biens immobiliers situés hors de France) interviendra à partir de la 6ème année suivant l’installation en France.

Entre temps, le système de faveur pourra s’appliquer. Or l’accès au système de faveur pour l’IFI n’est dépendant d’aucune condition d’emploi contrairement au régime de faveur en IR.

La Jurisprudence dans le domaine du sport

Le monde du sport, et en particulier du football, dans une affaire tranchée par le Conseil d’Etat en date du 4 octobre 2023 (n° 466714) et qui porte sur l’année 2013, nous renseigne sur ce qui peut être compris dans la prime d’impatriation.

Toujours dans le domaine footballistique, la Cour Administrative d’Appel de Paris vient quant à elle se pencher sur la notion de comparable, pour les besoins du dispositif d’impatriation, dans cet univers atypique qui comporte dans les faits, sur le terrain financier, pour les joueurs, une large part d’individualisation (CAA Paris du 16 mars 2021, n° 19PA00956).

-

Le champ d’application de la prime d’impatriation

Tout d’abord, il faut savoir que le régime de l’impatriation pose comme condition, pour l’exonération partielle de la rémunération de source française, que cette exonération ne puisse porter que sur la fraction excédant le « salaire de référence », et seulement à l’intérieur de certaines limites.

Le salaire de référence constitue la rémunération perçue pour des fonctions analogues au sein de la même structure ou d’une structure similaire.

Les limites sont les suivantes :

L’exonération est égale tout au plus :

- Soit aux primes liées à la situation de mobilité et prévues au contrat ou à l’avenant à ce contrat (tout ou partie des loyers, indemnités d’éloignement, de déménagement, de différentiel de coût ou qualité de la vie …) ;

- Soit, de manière forfaitaire, à 30 % de la rémunération.

Les indemnités relatives à la rupture du contrat de travail

Dans la décision du 4 octobre 2023, le Conseil d’Etat valide l’application du régime des impatriés pour la détermination de l’impôt sur le revenu dû au titre du versement d’une prime de fin de contrat (prime de résiliation) d’un footballeur professionnel.

Le point en l’occurrence était de savoir si la prime de 2 300 000 € versée à ce joueur de foot par son club, le PSG, au titre de l’indemnisation de la perte du contrat de travail et en supplément de son solde de tout compte, pouvait ou non être analysée comme une prime reçue au titre de la rémunération imposable à prendre en compte dans le cadre du dispositif de l’article 155 B du CGI (au cas particulier, le joueur avait opté pour l’évaluation forfaitaire à raison de 30 % de l’exonération, sur une base imposable intégrant la prime de fin de contrat).

Le Conseil d’Etat a tranché favorablement. Il a rappelé que l’article 80 duodecies du CGI prévoit que toute indemnité versée à l’occasion de la rupture du contrat de travail constitue une rémunération imposable, sauf exception (notamment fraction des indemnités de licenciement n’excédant pas les seuils déterminés par la loi ou les conventions collectives et accords professionnels).

Étude de la notion de « fonctions analogues »

Dans une affaire portant sur les années 2009 à 2011, un joueur de foot avait fait l’objet d’un arrêt de la Cour Administrative d’Appel en 2021.

Il s’agissait d’un joueur expérimenté qui, après avoir passé la quasi-totalité de sa carrière dans des clubs prestigieux d’Europe, avait signé un contrat avec le PSG.

Le sujet dont la Cour a eu à traiter a trait à des questions de comparables puisque l’administration fiscale, dans le cadre du contrôle, avait considéré que la rémunération du joueur n’était pas supérieure à celles d’autres joueurs exerçant des fonctions analogues au sein du Club, en refusant par là-même les comparables mis en avant par le joueur.

Pour cela, l’administration s’était basée sur la notion de « fonctions analogues » qui selon elle ne pouvait pas s’apprécier en fonction de la seule qualité de joueur de football professionnel, comme le soutenait le contribuable, mais devait également prendre en compte des critères plus subjectifs et liés à l’individu tels que la notoriété et l’expérience.

La Cour Administrative d’Appel suit en cela le raisonnement du Tribunal Administratif. Elle donne tort à l’administration fiscale, considérant que celle-ci ajoutait au texte légal une exigence de « prise en compte de caractéristiques propres aux individus exerçant les fonctions » qui n’avait pas lieu d’être.

Que ce soit l’arrêt de la Cour de 2021 ou la décision du Conseil d’Etat de 2023, il se trouve donc que les deux jurisprudences ont été favorables au joueur.

Force est de constater, à travers ces jurisprudences, que le régime des impatriés est d’application complexe et que les calculs ainsi que le respect d’un formalisme approprié sont à réitérer chaque année de façon extrêmement précise.

L’œil de Scala Patrimoine

Par ailleurs, d’autres limitations s’appliquent qui n’ont pas encore été abordées dans le présent article ; à savoir, lorsque la personne bénéficie, en plus de sa rémunération en France, d’une rémunération de source étrangère entrant dans le cadre du dispositif de faveur, la somme des deux exonérations est plafonnée à 50 % de la rémunération totale d’activité (sous réserve que l’autre formule de plafonnement, basée uniquement sur la part de rémunération de source étrangère, s’applique, si cette formule se révèle être plus favorable au contribuable, mais nous n’entrerons pas davantage dans les détails).

Des plafonds et limitations s’appliquent donc en cascade sur ce type de dispositif qu’il n’est pas forcément très aisé de manipuler.

La plus grande vigilance est donc de rigueur lors de la mise en musique du régime de faveur des impatriés, afin d’éviter tout écueil et toute contestation ultérieure par l’administration fiscale. En particulier, s’agissant des sportifs professionnels, une analyse détaillée et approfondie de la source ainsi que de la nature des revenus perçus dans le cadre de leur mobilité internationale est indispensable avant de poser le cadre fiscal.

Management package, actionnariat salarié et BSPCE

Dans le domaine foisonnant de l’entreprenariat, deux décisions récentes du Conseil d'État ont placé sous les projecteurs un outil incontournable pour les start-ups : les Bons de Souscription de Parts de Créateurs d’Entreprise (BSPCE). Une étude méticuleuse de ces arrêts nous parait essentielle, car ils pourraient entraîner des répercussions sur l’ensemble du paysage entrepreneurial français.

Surtout qu’avec ces deux décisions, rendues en l’espace de quelques semaines, la plus haute juridiction administrative vient de censurer la Doctrine BOFIP-Impôts

- La première, du 8 décembre 2023, vise un commentaire de l’administration fiscale qui revenait à interdire le placement des titres résultant de l’exercice des BPCE dans un Plan d’Epargne en Action (PEA).

- La seconde, du 5 février 2024, concerne une doctrine administrative qui interdisait le bénéfice du sursis d’imposition de l’article 150-O B du CGI en cas d’apports de titres issus de l’exercice de BSPCE à une holding non contrôlée par l’apporteur.

L’enjeu est avant tout fiscal. Les entrepreneurs et dirigeants d’entreprises ont besoin d’évoluer dans un cadre réglementaire sécurisée. Or, un environnement mouvant pourrait fragiliser le dispositif des BSPCE sur lequel le gouvernement a pourtant beaucoup misé.

L’essence même des BSPCE étant de constituer une incitation à la fois financière et fiscale visant à encourager les salariés et les dirigeants à participer au développement de leur entreprise.

I. Comment fonctionne les BSPCE ?

Revenons dans un premier temps sur le cadre de l’émission et de l’attribution des BSPCE ainsi que sur leur fonctionnement global.

-

Un dispositif dédié aux jeunes sociétés

Les BSPCE sont des titres attribués par une société par actions (SA, SCA, SAS) au profit d’un bénéficiaire désigné lui permettant de souscrire, dans un cadre fiscal favorable (sous réserve de respecter certaines conditions, notamment liées à l’âge et à la taille de la société) des actions de la société de manière différée dans le temps et à un prix fixé à l’avance.

L’esprit est un peu le même que pour les stocks option sauf que les BSPCE sont réservés aux sociétés jeunes et de plus petite taille : sociétés non cotées (ou de capitalisation boursière inférieure à 150 millions d'euros) et immatriculées au RCS depuis moins de 15 ans.

Le fonctionnement s’établit en 3 phases :

- L’attribution des bons aux collaborateurs

- L’exercice des bons par les collaborateurs

- La vente des actions acquises par les collaborateurs

Il est possible d’établir un calendrier d’exercice ou « vesting » : les BSPCE sont attribués de manière progressive, en fonction du temps passé au sein de l’entreprise.

-

Un complément de rémunération

Il est par ailleurs impossible de vendre des BSPCE. Pour vendre, il convient obligatoirement d’avoir au préalable converti les bons en actions car les bons ne sont pas cessibles en eux-mêmes.

La revente de l’action permet, quant à elle, au bénéficiaire de réaliser une plus-value qui est d'autant plus avantageuse que l'entreprise a prospéré de manière significative entre temps.

C’est ainsi que les BSPCE sont utilisés comme une formule de complément de rémunération pour les salariés ou les mandataires sociaux de la société.

Notons, enfin, que la vente des actions acquises via des BSPCE est souvent soumise à des conditions strictes afin de protéger le capital de la société.

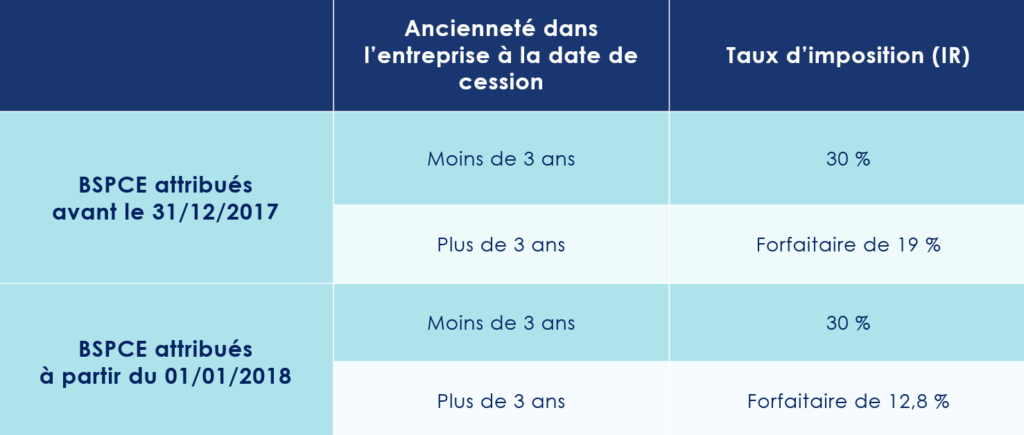

II. Quelle est la fiscalité applicable aux BSPCE ?

Les BSPCE ont une fiscalité particulière. Le taux d’imposition de la plus-value réalisée est différent suivant l’ancienneté du bénéficiaire dans l’entreprise (plus ou moins de 3 ans).

Dans tous les cas, 17,2 % de prélèvements sociaux doivent être ajoutés.

Cette fiscalité est susceptible d’être modifiée en cas d’inclusion des titres issues des BSPCE dans un PEA. En effet, les plus-values réalisées dans le cadre d’un PEA ouvert depuis au moins 5 ans sont exonérées d’impôt sur le revenu (les prélèvements sociaux restent dus).

III. Les titres issus des BSPCE sont-ils éligibles au PEA ?

Tout l’enjeu porte sur l’éligibilité ou non des titres au PEA.

Or c’est justement cette question qu’est venu trancher le Conseil d’Etat dans son arrêt du 08/12/2023 relatif aux titres issus de BSPCE.

La doctrine administrative considérait que les dispositions de l’article 13 de la loi 2013-1279 du 29 décembre 2013 avaient eu pour effet non seulement d’interdire l’inscription des bons dans le PEA, mais également d’y interdire l’inclusion les actions que ces bons permettent d’acquérir ou de souscrire.

Il en résultait que les titres souscrits en exercice des BSPCE n’étaient pas éligibles au PEA selon l’administration fiscale.

-

Une interprétation stricte de la Loi

Le Conseil d’État, saisi de la question, tient ainsi une interprétation stricte des dispositions du Code monétaire et financier.

Or aucune disposition de l’article L 221-31 du CMF n’interdit d’acquérir dans un PEA, au moyen des sommes qui y sont versées, les titres acquis en exercice de BSPCE dès lors que ces titres relèvent des catégories mentionnées au a) du I de cet article et qu’ils ne figurent pas au II du même article, qui énumère, de façon limitative, les titres ne pouvant pas être inscrits dans un PEA.

Ainsi, en dissociant le sort des BSPCE de celui des titres acquis en les exerçant, le Conseil d’Etat est venu affirmer l’éligibilité au PEA des titres issus des BSPCE.

Pour que les titres soient éligibles et puissent entrer dans le plan, le PEA doit avoir des liquidités disponibles (dans le compte « espèce » du plan) afin de payer le prix d’exercice des BSPCE et d’acquérir ainsi les titres dans le plan.

Il reste en revanche impossible de loger directement les BSPCE dans le PEA.

-

Une incertitude fiscale ?

Malgré l’arrêt favorable du Conseil d’Etat, soulignons qu’une grande incertitude demeure quant à la fiscalité issue du gain d’exercice.

En effet, le gain issu de la différence entre le prix constaté lors de l’attribution et le prix d’exercice (passage de l’étape 1 à l’étape 2) pourrait faire l’objet d’un traitement fiscal différent de la stricte plus-value de cession (passage de l’étape 2 à l’étape 3) dès lors que ce gain n’a pas été acquis dans le cadre du PEA mais avant que les titres n’y soient logés.

Par suite, la véritable portée de l’inclusion des actions dans le PEA n’a donc pas totalement été clarifiée ni à travers l’arrêt du CE, ni à travers les conclusions de la rapporteuse publique.

Dès lors, bien que la plus-value et le gain ne fassent en principe qu’un et soient taxables au même moment, c’est-à-dire au moment de la cession des titres, il pourrait être nécessaire de distinguer deux traitements fiscaux différents : l’un à hauteur du gain d’exercice qui pourrait concrètement ne pas être éligible à l’exonération d’IR même au bout de 5 ans, et l’autre à raison de la stricte plus-value de cession qui elle est éligible à l’exonération d’IR aux termes des 5 ans en application du régime fiscal du PEA.

IV. Les détenteurs de BSPCE peuvent ils bénéficier du régime du sursis d’imposition ?

Qu’apporte le second arrêt du CE, celui du 5 février 2024 ?

-

Le Conseil d’État annule les commentaires administratifs publiés au Bofip

Ce second arrêt traite d’opérations ayant trait aux apports de titres issus de l’exercice des BSPCE.

Il se trouve que la doctrine administrative refusait aux titres issus de l’exercice de Bons de Souscription de Parts de Créateur d’Entreprise la possibilité, en cas d’apport à une société non contrôlée par l’apporteur, de faire bénéficier la plus-value d’apport du régime du sursis visé à l’article 150-0B du CGI.

Saisi d’un recours pour excès de pouvoir contre le BOFIP, le Conseil d’Etat a purement et simplement annulé les commentaires administratifs publiés le 25 mai 2023 au BOFIP puisque ceux-ci avaient ajoutés à la loi.

-

Le Conseil d'État tranche en faveur des détenteurs de BSPCE

Le Conseil d’Etat considère que l’opération d’apport avait un caractère purement intercalaire et ne devait par conséquent pas être imposée.

Or il se trouve que les arguments déployés par le rapporteur public dans cette affaire pourraient aussi logiquement être étendus aux situations dans lesquels les titres sont apportés à une société contrôlée par l’apporteur. Cette situation, plus fréquente en pratique, se présente lorsque les titres sont mis à l’actif d’une holding familiale, dans des schémas de réorganisation patrimoniale.

C’est alors au titre de l’article 150 O B ter que le différé d’imposition pourrait jouer.

Au fond, ces deux arrêts permettent de sécuriser, dans une certaine mesure, le cadre fiscal relatif aux BSPCE. N’oublions pas que le législateur a voulu faire du régime fiscal des BSPCE un régime de faveur.

L’œil de Scala Patrimoine

Au-delà de ces arrêts, favoriser l’actionnariat, soutenir l’entreprenariat et soutenir le financement des petites entreprises innovantes restent une préoccupation majeure dans le contexte économique actuel.

Preuve est en par la loi de finances pour 2024 qui a notamment intégré la possibilité de bénéficier d’une réduction d’impôt sur le revenu pour la souscription au capital de jeunes entreprises innovantes (JEI) ou de jeunes entreprises de croissance (JEIC) qui investissent notamment dans la recherche et développement.

Outre la réduction d’impôt dont peut bénéficier l’investisseur, la qualification de JEI ou de JEIC peut permettre à l’entreprise de bénéficier d’avantages tels que des exonérations d’impôts locaux ou de cotisations sociales.

On voit bien que l’actualité juridique et fiscale offre des réflexions et des opportunités. Il est bon d’anticiper et d’accompagner ces réflexions à tous les niveaux. Nos spécialistes sont, à ce titre, à votre disposition pour vous accompagner dans vos réflexions et la mise en œuvre de stratégies patrimoniales parfaitement adaptées à votre situation.

Investir dans une jeune entreprise innovante : la nouvelle donne fiscale

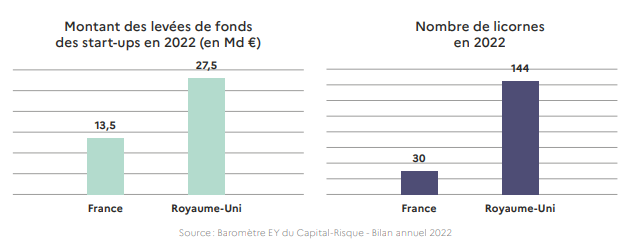

Au fil des années, la France s’est imposée comme une start-up nation florissante, devenant même le premier écosystème des entreprises innovantes en Europe continentale. Avec un million de start-ups actives dans l’hexagone, générant 1,5 million d'emplois, le pays affiche une vitalité entrepreneuriale indéniable. Pas moins de 30 d'entre elles ont même atteint le statut envié de Licornes, ces entreprises valorisées à plus d'un milliard d'euros, telles que Doctolib, Blablacar ou Lydia.

Cependant, cette dynamique semble aujourd'hui connaître un ralentissement significatif, affectée par la décélération de la croissance mondiale et la politique de hausse des taux initiée par les banques centrales. Surtout, la France souffre encore d’un retard conséquent sur le Royaume-Uni, le grand pays de la tech en Europe.

Pour redonner un nouveau souffle aux levées de fonds, en baisse significative depuis 18 mois, le gouvernement a annoncé un plan de soutien aux jeunes entreprises innovantes (JEI), inspiré justement du dispositif anglais, le Seed Enterprise Investment Scheme (SEIS). Des mesures intégrées à la dernière Loi de Finances par Paul Midy, Député (Renaissance) et Rapporteur général du projet de loi Numérique.

Relancer les levées de fonds des entreprises innovantes

Le dispositif Midy a pour ambition d’aider les entreprises innovantes à lever 500 millions d’euros de fonds supplémentaires par an, avec à la clé la création de 50 000 emplois au cours des cinq prochaines années.

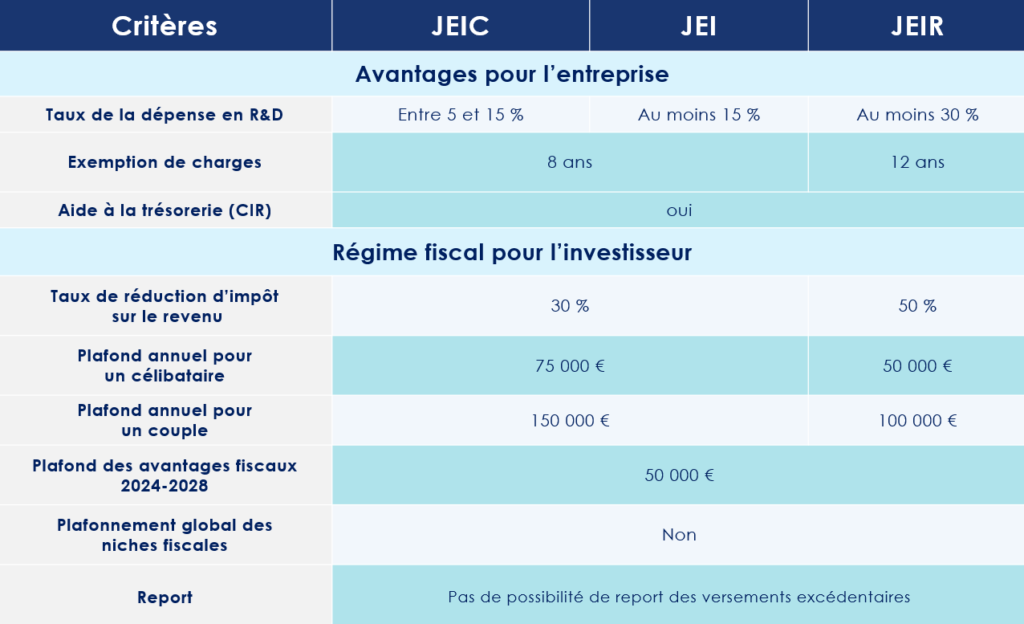

Pour y parvenir, le législateur vient de renforcer le statut de « Jeune entreprise innovante ». Deux nouveaux dispositifs ont ainsi vu le jour : la jeune entreprise innovante de croissance (JEIC) et la jeune entreprise innovante de recherche (JEIR), pour la période allant du 1er janvier 2024 au 31 décembre 2028.

Ce statut présente des avantages particulièrement attrayants pour les entreprises ! En effet, celles-ci peuvent notamment bénéficier d'une exonération des cotisations sociales et patronales pour les salariés impliqués dans des travaux de recherche. Elles ont, en outre, accès de manière simplifiée aux marchés publics d'une valeur inférieure à 200 000 €. Et, cerise sur le gâteau, ces entreprises sont éligibles au Crédit d'Impôt Recherche (CIR).

Les critères à respecter pour être une jeune entreprise innovante

Pour bénéficier du statut de jeune entreprise innovante (JEI), l'entreprise doit remplir un certain nombre de conditions, parmi lesquelles :

- Être une PME au sens européenne. C’est-à-dire employer moins de 250 personnes et réaliser un chiffre d’affaires inférieur à 50 M€ ou doit avoir un bilan total inférieur à 43 M€ ;

- Avoir été créée depuis moins de 11 ans. Ce délai passe à 8 ans pour les entreprises créées à partir du 1er janvier 2023 ;

- Réaliser des dépenses de recherches et développement (R&D) représentant de 5 % à 30 % des charges.

Le statut de jeunes entreprises innovantes présente l’avantage d’être évolutif. Selon son niveau d’investissement en R&D et son positionnement, une entreprise peut ainsi disposer du statut de jeune entreprise innovante de croissance (JEIC) ou de jeune entreprise innovante de recherche (JEIR). Ce dernier statut s’adressant aux entreprises investissant plus de 30 % de leurs dépenses dans la R&D.

Flécher l’épargne des Français vers le secteur de l’innovation

La réforme du statut de jeune entreprise innovante s’accompagne de nouvelles incitations fiscales destinées aux particuliers. L’ambition est d’embarquer un maximum d’investisseurs privés dans l’aventure. Les épargnants bénéficient ainsi d’une réduction d’impôt sur le revenu à hauteur de 30 % des sommes versées au capital des JEIC. Cet avantage fiscal grimpe même à 50 % pour les investissements dirigés vers les JEIR.

Ces investissements doivent cependant se concrétiser dans la limite de 75 000 € pour une personne seule et de 150 000€ pour un couple marié ou pacsé. Des plafonds abaissés respectivement à 50 000 € et 100 000 € pour les JEIR.

Important : Un deuxième plafond s’applique à l’investissement dans des JEI, JEIC et JEIR. Le montant des avantages fiscaux ne peut, en effet, pas dépasser 50 000 € sur la période allant du 1er janvier 2024 au 31 décembre 2028. Autrement dit, un contribuable bénéficiant - par exemple - d’un avantage fiscal d’un montant de 20 000 € en 2024 et de 30 000 € en 2025, ne pourra plus bénéficier d’une réduction d’impôt dans le cadre d’un investissement dans une jeune entreprise innovante au cours des 3 autres années du dispositif.

Le législateur exclut cependant ces avantages du dispositif de plafonnement global des niches fiscales.

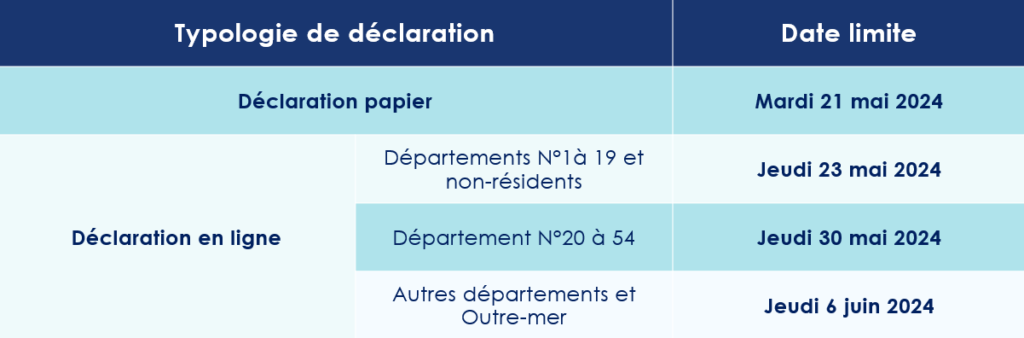

Impôts 2024 : les dates limites pour compléter votre déclaration de revenus

Plongé dans votre quotidien, vous pourriez malencontreusement oublier de remplir vos obligations fiscales, dans les délais impartis par l’administration. Pourtant, ne pas les respecter vous expose à des sanctions financières importantes. C'est pourquoi il est crucial de bien garder à l'esprit les dates limites de déclaration des revenus.

Les dates pour remplir sa déclaration d'impôts

La Direction générale des finances publiques (DGFiP) vient d’annoncer le lancement de la campagne de déclaration des revenus de 2023 pour le jeudi 11 avril 2024. À partir de cette date, les contribuables disposeront de plusieurs semaines pour remplir leur déclaration d'impôts.

Ceux qui préfèrent la version papier (formulaire 2042) auront ainsi jusqu'au mardi 21 mai pour la retourner à leur centre des finances publiques, le cachet de la Poste faisant foi.

Toutefois, l'administration fiscale accorde un délai supplémentaire à ceux qui optent pour la déclaration en ligne (via le site internet "Impots.gouv.fr" ou l'application dédiée), en fonction de leur lieu de résidence.

Les ménages qui résident dans les départements numérotés de 1 à 19 devront remplir leur devoir fiscal au plus tard le 23 mai à minuit, de même que les contribuables non-résidents.

Pour les résidents de Corse et des départements numérotés jusqu'au 54 inclus, la date limite est fixée une semaine plus tard, au 30 mai.

Enfin, les contribuables des autres départements, y compris les départements d'Outre-mer, auront jusqu'au 6 juin inclus pour effectuer leur déclaration en ligne.

Des sanctions financières importantes

Il est impératif de respecter ces échéances, sous peine d'une majoration de 10% de l'impôt sur le revenu pour déclaration tardive. Celle-ci pouvant monter à 20 % dans les 30 jours suivant la mise en demeure, et à 40 % au-delà de ce délai. Ces sanctions s'accompagnent bien entendu d'intérêts de retard s'élevant à 0,2% de l'impôt dû par mois supplémentaire.

Précision : les propriétaires immobiliers à usage d'habitation doivent déclarer chacun de leur bien dans la rubrique « gérer mes biens immobiliers » de leur espace personnel, sur le site des impôts. Une obligation qui concerne également les biens détenus en pleine propriété mais aussi en indivision, en usufruit ou via une société civile immobilière (SCI). Les contribuables devront ainsi indiquer certaines informations portant sur leurs résidences principales ou secondaires, louées vides ou meublées, à long terme ou saisonnières. Avec cette nouvelle obligation, l’administration fiscale souhaite, en pratique, déterminer plus facilement ceux qui sont redevables de la taxe sur les logements vacants et de la taxe d'habitation sur les résidences secondaires.

Si votre situation n’a pas changé par rapport à l’année dernière, vous ne devrez pas faire de nouvelle déclaration en 2024. En revanche, si vous avez acquis un nouveau bien ou accueilli de nouveaux locataires, vous devrez obligatoirement l'indiquer.

Jérôme Commerçon (Scotto Partners) : « Le management package doit créer un alignement entre les parties prenantes »

Le management package est un outil de motivation et de partage de la création de valeur incontournable dans le monde du private equity et du M&A. Lorsque le « man pack » est bien structuré, il permet ainsi d’aligner les intérêts de toutes les parties prenantes aux opérations de capital : des actionnaires aux dirigeants, en passant par les collaborateurs. Mais les hommes et femmes clés d’une entreprise ne sont malheureusement pas rompus à ce type de négociation, contrairement aux fonds d’investissement. Avocat Associé au sein du cabinet Scotto Partners, Jérôme Commerçon accompagne de nombreux dirigeants et entrepreneurs dans le cadre de l'entrée de fonds d'investissement à leur capital. Il nous explique comment les dirigeants d’une entreprise doivent appréhender la négociation de ces « packages » avec les fonds d’investissement.

Scala Patrimoine. Qu’est-ce qu’un management package ?

Jérôme Commerçon. Le management package peut recouvrir de nombreux éléments, très différents. L'idée générale est de permettre un alignement des intérêts des actionnaires de l'entreprise avec les équipes opérationnelles. Concernant sa mise en œuvre, tout dépend, à la fois de la nature des instruments et des objectifs poursuivis, par l'actionnariat et par l'entreprise. L’analyse sera différente lorsqu’il s’agit d’une entreprise familiale, d’une start-up, d’une jeune entreprise en phase de développement ou d’une société déjà mature accueillant bientôt un fonds à son capital. De même, dans ce type de situation, le management package peut s'appuyer sur des instruments très différents.

« Le développement des BSPCE est soutenu par les pouvoirs publics »

Scala Patrimoine. Quels sont les instruments qui rencontrent le plus de succès actuellement ?

Actuellement, on peut distinguer les instruments réglementés et non réglementés. Historiquement, les BSPCE (les bons de souscription de parts de créateurs d'entreprise) étaient très appréciés des sociétés en forte croissance et des start-ups. Les BSA (les bons de souscription d'actions) étaient, quant à elles, davantage plébiscités par les sociétés sous LBO.

Aujourd'hui, les instruments ont évolué. Parmi les instruments de type « réglementés », on retrouve des BSPCE, dont les pouvoirs publics soutiennent leur developpement. Nous pouvons également citer les plans d'actions gratuites qui retrouvent, depuis 2015, un certain attrait fiscal et social. Et sur les instruments non réglementés, les actions de préférence tiennent une place essentielle. Ceux-ci ayant l’avantage d’être extrêmement flexibles sur le plan juridique.

« Plus le management package est mis en place tôt, plus il produira des effets bénéfiques »

Scala Patrimoine. Quels conseils pourriez-vous donner aux managers pour réussir la négociation de leur management package ?

Trois conseils doivent être mis en avant. Le premier, c'est le moment de l'intervention, le moment de la négociation. Il faut démarrer cette négociation le plus tôt possible, à la fois pour l'actionnaire, mais aussi pour les équipes opérationnelles. L’anticipation est, en effet, la clé. La philosophie du management package étant de créer un alignement entre les associés, entre les actionnaires et les équipes opérationnelles qui vont monter au capital. Plus cet alignement est mis en place tôt, plus il produira des effets bénéfiques.

Le deuxième élément qu'il faut absolument avoir en tête concerne la technicité de l'intervention.

Lorsque vous êtes dans la négociation du management package, vous aurez peu de temps pour vous préoccuper de vos intérêts. Il faut donc le faire rapidement en rentrant très vite dans la technicité, à la fois sur des questions juridiques et fiscales et, bien entendu, aussi sur des questions de négociation purement commerciale (montant, effet financier …).

Et enfin, le dernier point essentiel concerne la nécessité de se faire accompagner par des professionnels reconnus. La mise en place de management package est un métier extrêmement technique, spécifique. Il vous faut nécessairement un très bon conseil dédié au package, mais aussi à la gestion de patrimoine.

https://www.youtube.com/watch?v=zXWQJHRozSY

Guillaume Lucchini interviewé sur le statut du conseil patrimonial indépendant

Depuis sa création dans le cadre de la directive européenne MIF 2 en 2018, le statut de conseil en gestion de patrimoine indépendant peine à attirer les professionnels du patrimoine.

Selon l’Autorité des marchés financiers (AMF), en France, seuls 6 % des CIF CGP fournissent du conseil exclusivement indépendant et se rémunèrent uniquement en honoraires. Le mode de rémunération basée sur les rétrocessions de commissions est donc encore largement prédominant.

Pourtant, le modèle d’indépendant est le seul à assurer un parfait alignement des intérêts entre le client et son conseil. La journaliste de Funds Magazine, Carole Leclercq est donc allée à la rencontre des pionniers du conseil indépendant, dont fait partie Scala Patrimoine, pour mieux comprendre le modèle développé par ces cabinets et les difficultés auxquelles ils peuvent avoir à faire face.

Une indépendance reposant sur une totale transparence

En 2023, les instances européennes, et notamment la commissaire européenne aux Services financiers, Mairead McGuinness, avaient travaillé sur l’interdiction de la rémunération des conseillers en gestion de patrimoine sous la forme de rétrocessions versées par les fournisseurs (assureurs, sociétés de gestion …), mettant à l’époque en avant leur opacité et les risques de conflits d’intérêts sous-jacents. Car c’est bien la transparence qui différentie l’activité de conseiller en gestion de patrimoine indépendant et celle menée par les non-indépendants.

« La valeur ajoutée d’un CGPI va bien au-delà de la transparence sur les frais et de l’amélioration de la performance financière générée par leur réduction », détaille Guillaume Lucchini, le président et fondateur de Scala Patrimoine. Avant de poursuivre : « elle est technique et humaine avec comme objectif d’apporter un conseil à 360° à la fois sur le patrimoine personnel et professionnel. Des compétences pluridisciplinaires assurent aussi de pouvoir accompagner un client dans le temps, et donc de développer son activité. »

Adaptabilité, persévérance et pédagogie : les vertus du statut d’indépendant

Comme l’a souligné la journaliste dans son article « opter pour le statut de CGPI au sens MIF 2, et donc pour une rémunération uniquement en honoraires, requiert – au-delà des convictions sur la valeur ajoutée de ce modèle – adaptabilité, persévérance et pédagogie ». Une position corroborée par Guillaume Lucchini : « directement payé par son client, le CGPI assure un conseil totalement impartial, une tarification sans conflit d’intérêts, adaptée et adaptable aux profils et besoins du client ». Chez Scala Patrimoine le forfait d’honoraires est ainsi défini sur mesure avec une lettre de mission. Le suivi des investissements, quel que soit le montant, fait l’objet d’un forfait fixe.

Retrouvez l’intégralité de l’article en cliquant sur ce lien

Quasi-usufruit : durcissement du régime fiscal

L’usufruit est une notion que l’on a l’habitude de rencontrer. Il combine, comme son nom l’indique, le droit d’utiliser un bien et celui de bénéficier de ses fruits. En revanche, pour certains biens, il est impossible d’en faire usage sans les consommer. Il existe donc un usufruit qui concerne les biens consomptibles, c’est le quasi-usufruit dont la caractéristique principale réside dans l’obligation pour le quasi-usufruitier de restituer le bien au nu-propriétaire à la fin de la période d’usufruit, ce qui engendre une créance de restitution.

Cependant, une problématique se pose lorsque le quasi-usufruitier se trouve dans l’incapacité de rembourser le nu-propriétaire, souvent en raison de l’insuffisance de l’actif successoral. En l’absence d’un régime de protection spécifique, des solutions alternatives peuvent être envisagées pour prévenir cette situation délicate.

1. Arrêt de la Cour de cassation du 11 octobre 2023 – le contrat d’assurance-vie et le remboursement de la créance de restitution

Le recours au contrat d’assurance-vie donne la possibilité de pallier ce risque en permettant d’acquitter la créance. Cependant, un récent arrêt de la Cour de cassation procède à quelques rappels et vient préciser que le remploi de fonds "objets d’un quasi-usufruit" au sein d’une assurance-vie, dont le bénéficiaire est le nu-propriétaire, ne constitue pas un moyen de paiement de la dette de l’usufruitier, à défaut de précision. Afin d'assurer le paiement de cette créance, il est donc essentiel de faire preuve de vigilance.

En l’espèce, à la suite du décès de son époux, le conjoint survivant avait employé une partie des fonds dont il était quasi-usufruitier pour souscrire des contrats d’assurance-vie au en désignant son enfant, nu-propriétaire de la succession, comme bénéficiaire.

Conformément à la solution rendue, l’enfant, nu-propriétaire, était assujetti, sur les capitaux reçus, à la fiscalité de l’assurance-vie, spécifiquement à l’article 757 B du CGI. Par ailleurs, celui-ci avait la possibilité de porter au passif de la succession la créance de restitution.

A. Lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie

En effet, il a été décidé que le remploi des fonds, objet du quasi-usufruit, au sein d’un contrat d’assurance-vie avec le nu-propriétaire désigné comme bénéficiaire à titre gratuit, ne constitue pas un moyen de rembourser la dette de l’usufruitier.

Par conséquent, le quasi-usufruitier peut souscrire un contrat d’assurance-vie en désignant le nu-propriétaire bénéficiaire à titre gratuit tout en maintenant l’existence de la dette de restitution.

Dans ce cas, le capital décès reçu « hors succession » est imposé selon la fiscalité en principe applicable et la dette de restitution est portée au passif de la succession. De cette manière, le nu-propriétaire, bénéficiaire du contrat, profite à la fois des régimes civils et fiscaux avantageux de l’assurance-vie en plus du remboursement de sa créance par la succession, en franchise de droits.

Ainsi, afin de percevoir la créance de restitution sur les capitaux d’assurance-vie et non sur la succession, il est conseillé de remployer les capitaux en souscrivant un contrat où le nu-propriétaire est désigné à titre onéreux, à hauteur de la créance de restitution ET, à titre gratuit pour l’excédent des capitaux versés.

En résumé, lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie, c’est-à-dire, lorsque le nu-propriétaire est désigné à titre onéreux à concurrence de la créance de restitution, le remboursement de la dette est assuré sans supporter de taxation sur les capitaux décès, ces derniers venant en remboursement de la créance de restitution due au nu-propriétaire.

Ce choix peut être judicieux lorsque l’actif successoral est inférieur à la créance de restitution, car il garantit le remboursement de la dette sans supporter de taxation sur les capitaux décès.

B. Lorsque la créance de restitution est à percevoir sur la succession

En revanche, lorsque la créance de restitution est à percevoir sur la succession, le nu-propriétaire est désigné à titre gratuit (ou à défaut, présumé). Il percevra alors sa créance de restitution sur l’actif successoral du quasi-usufruitier ET recevra également les capitaux décès.

Cette solution permet de bénéficier de la fiscalité de l’assurance-vie tout en faisant valoir une créance de restitution sur la succession. Finalement, la créance de restitution permet de réduire l’actif successoral taxable et de diminuer les droits de succession.

Il est important de souligner que l’usufruitier devra faire vivre le contrat afin d’éviter toute requalification de la part de l’administration fiscale. De plus, il devra être en mesure de démontrer un intérêt personnel dans l’opération, autre que la seule transmission du capital au nu-propriétaire.

2. Loi de finances pour 2024 – la déductibilité de la créance de restitution

En principe, la donation d’une somme d’argent avec une réserve d’usufruit est valable si les conditions d’une donation sont réunies : l’appauvrissement d’un donateur, l’enrichissement du donataire et une intention libérale. À la suite de cette donation, l’usufruit de la somme d’argent s’exerce sous la forme d’un quasi-usufruit. Ainsi, comme précisé précédemment, le donateur peut consommer le bien, à charge pour lui de restituer l’équivalent au nu-propriétaire (donataire) à son décès via une créance de restitution.

Cependant, une nouvelle fois, le quasi-usufruit est au centre de l’actualité en ce début d’année. En effet, l’opération de donation de somme d’argent avec réserve de quasi-usufruit est mise en lumière par la loi de finances pour 2024, laquelle introduit, en son article 26, un nouvel article 774 bis du Code général des Impôts.

A. Non déductibilité de l’actif successoral d'un quasi usufruit née d'une donation

Jusqu’à cette dernière Loi de finances, la dette de restitution était fiscalement déductible du patrimoine successoral de l’usufruitier décédé. Mais désormais, la créance de restitution d'un quasi-usufruit né d’une donation de la nue-propriété d'une somme d'argent avec réserve de quasi-usufruit n'est plus déductible de l’actif successoral de l’usufruitier.

L’objectif de cet article est de dissuader le recours à des opérations à but principalement fiscal. En effet, lorsqu’une somme d’argent était donnée avec une réserve d’usufruit, les droits de mutation à titre gratuit ne portaient que sur la valeur en nue-propriété. Au décès de l’usufruitier, non seulement le nu-propriétaire devenait pleinement propriétaire de la somme d’argent sans supporter de fiscalité supplémentaire, mais la valeur en pleine propriété de cette somme était également déduite du patrimoine successoral imposable.

B. Déductibilité de l’actif successoral d'un quasi usufruit lorsque le démembrement n'a pas été créé par l'usufruitier

En revanche, les créances de restitution issues de démembrements qui n’ont pas été créées par l’usufruitier demeurent déductibles : les quasi-usufruits d’origine successorale légale ou conventionnelle, les quasi-usufruits issus de clauses bénéficiaires démembrées en assurance vie, ou les créances issues de distributions de réserves portant sur des titres démembrés ne devraient pas être concernés.

Par conséquent, ces nouvelles dispositions ne s’appliquent pas aux cas où le conjoint survivant hérite de l’usufruit de la succession de son époux décédé (usufruit-légal). Cette modification législative n’a donc qu’une portée assez limitée étant donné que les opérations concernées sont peu utilisées en pratique.

Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg

Loi de Finances pour 2024 : quelles conséquences pour votre patrimoine ?

La Loi de Finances pour 2024 intègrent de nombreux changements qui impacteront votre patrimoine, notamment sur le volet immobilier.

Revalorisation du barème de l’impôt sur le revenu

Le législateur revalorise le barème de l’impôt sur le revenu de 4,8 %, à compter du 1er janvier 2024.

Et, à partir du 1er septembre 2025, le taux de prélèvement à la source sera individualisé de plein droit pour les couples soumis à imposition commune.

Prolongements et aménagements des réductions d’impôts sur le revenu

-

Dispositif « Coluche »

Sans surprise, la Loi de Finances pour 2024 prolonge jusqu’en 2026 le dispositif "Coluche". Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d'aide aux plus démunis.

-

Sofica

Le dispositif de défiscalisation lié aux Sofica (investissement dans le cinéma) est prolongé, sans changement, de trois années supplémentaires.

-

Jeunes entreprises innovantes

Dans un environnement économique un peu plus difficile, le gouvernement souhaitait faciliter la levée de fonds des start-ups. Ainsi, la loi de finances pour 2024 intègre un volet dédié aux jeunes entreprises innovantes en créant une nouvelle réduction d’impôt sur le revenu pouvant atteindre 50 000 €.

Les contribuables souscrivant au capital de ces entreprises jusqu'au 31 décembre 2028 pourront, en effet, bénéficier d’une réduction d’impôt. Sont taux variant de 30 % ou 50 %, selon la part de leurs dépenses de recherche.

IFI : Aménagement des règles de valorisation de parts de société

Pour le calcul de l’Impôt sur la fortune immobilière (IFI), les parts ou actions de sociétés entrent, en principe, dans l’assiette de cet impôt, pour la fraction de leur valeur représentative de biens ou droits immobiliers.

La loi de Finances pour 2024 vient à ce titre de préciser que pour la valorisation de la fraction des parts ou actions imposables, les dettes contractées directement ou indirectement par une société qui ne sont pas afférentes à des actifs imposables, ne sont pas prises en compte

Volet « immobilier »

-

Dispositif « Denormandie »

Ce n’était pas initialement prévu, mais le législateur a décidé de prolonger la réduction d'impôt « Denormandie » jusqu'en 2026. Un outil de défiscalisation immobilière qui a vocation à encourager les investisseurs à rénover des logements anciens.

-

Dispositif « Malraux »

Le dispositif de défiscalisation « Malraux » a, quant à lui, été prolongé d’une seule année, jusqu’au 31 décembre 2024. Pour rappel, il s’adresse aux propriétaires investissant dans la rénovation d’immeubles à caractère historique.

-

Prêt à taux zéro (PTZ)

Pour soutenir l’accès des primo-accédants à la propriété, le législateur a fait le choix de proroger le prêt à taux zéro (PTZ) jusqu'au 31 décembre 2027. Ce dispositif est toutefois recentré sur l’acquisition de logements neufs en zone tendue ou la rénovation de logements anciens en zone détendue. L'éco-PTZ, permettant d'effectuer des travaux de rénovation, est également prolongé jusqu'en 2027.

-

Changements de fiscalité pour les locations meublées ?

Une passe d’armes difficilement compréhensible opposent les parlementaires et le gouvernement sur le sujet sensible des locations meublées.

À ce jour, et dans l’attente d’un changement de direction du gouvernement, un loueur en meublé est désormais soumis de plein droit au régime des Micro-BIC si ses recettes annuelles sont inférieures au seuil de 15 000 € (contre 188 700 € récemment pour les activités de location de logement meublé de tourisme classé et de 77 700 € pour les autres activités de location meublée).

La loi de finances pour 2024 abaisse également l’abattement forfaitaire du régime micro-BIC de 50 % à 30 %. Le régime du micro-BIC étant désormais aligné sur celui d’une location nue relevant du régime du micro foncier.

L’abattement passe cependant à 51% lorsque deux conditions cumulatives sont remplies :

- Le bien immobilier loué en meublé doit être en zone rurale ;

- Les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €.

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit née d’une donation de la nue-propriété d’une somme d’argent n’est désormais plus déductible de l’actif successoral du quasi-usufruitier décédé.

La mesure ne s’applique pas à l’usufruit résultant d’une transmission par décès au conjoint survivant ni à la dette de restitution contractée sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit (sous réserve qu'il soit justifié que cette dette n'a pas été contractée dans un objectif principalement fiscal).

Nouveautés concernant les placements

-

Plan d’épargne avenir climat

Le législateur lance le plan d’épargne avenir climat (PEAC), un nouveau placement uniquement accessible aux personnes âgées de moins de 21 ans.

L’objectif est de mobilier l’épargne des plus jeunes générations vers la transition climatique. Ce nouveau contrat aura un plafond de versement identique à celui du livret A, soit 22 950 €.

Principal avantage : les revenus générés par ce plan seront exonérés d'impôt sur le revenu et de prélèvements sociaux. Les sommes placées versées seront toutefois bloquées jusqu’au 18e anniversaire du titulaire. Contrairement aux livrets d’épargne classiques (Livret A, LDD), la rémunération du PEAC ne sera pas fixée par décret. Elle déprendra de la performance des placements choisis.

La date d’entrée en vigueur du contrat n’est pas encore connue. On sait simplement qu’elle interviendra au plus tard le 1er juillet de cette année.

-

Plan d’épargne retraite (PER)

Depuis le 1er janvier 2024, il n’est plus possible d’ouvrir un plan d’épargne retraite (PER) individuel aux mineurs.

Mesures concernant les entrepreneurs

-

Transmission d’entreprise

L’abattement applicable en cas de transmission ou d’une reprise d’une entreprise par un salarié ou par un membre de la famille du cédant est relevé de 300 000 € à 500 000 €. Ces dispositions concernent les abattements issus des articles 732 ter et 790 A du Code général des impôts.

-

Activités éligibles au Pacte Dutreil

La loi de finances met fin au débat qui a opposé l’administration fiscale et les juges de la Cour de cassation. Le législateur vient de donner raison à la première citée en annonçant l'exclusion des activités de gestion par une entreprise de son propre patrimoine immobilier (activité de location meublée, location d’établissements commerciaux …) du dispositif Dutreil. Étant précisé que lorsqu’une entreprise exerce une activité à la fois opérationnelle et civile, le dispositif Dutreil peut s’appliquer, à condition que l’activité opérationnelle soit prépondérante.

Enfin, la loi de finances confirme l’éligibilité des holdings animatrices au dispositif Dutreil.

Il est à ce titre important de noter que ces changements ont un effet rétroactif. Ils s’appliquent donc aux transmissions effectuées à partir du 17 octobre 2023.