Le rendez-vous des marchés financiers - Octobre 2021

Les points clés sur les marchés financiers :

- Les marchés financiers ont continué leur progression au cours du mois d'octobre

- Conjoncturelle ou structurelle ? les banquiers centraux s’interrogent encore sur la nature des pressions inflationnistes

- La Chine fait face à un ralentissement de sa croissance au 3ème trimestre 2021

- La vingt-sixième session de la Conférence des Parties (COP 26) organisée par les Nations-Unies se tient cette année à Glasgow. L’occasion pour les États d’annoncer de nouvelles mesures en faveur de la transition climatique

Les marchés financiers au septième ciel !

Après un démarrage timide, les marchés financiers sont repartis à la hausse tout au long du mois d'octobre. De nombreux indices boursiers atteignant même de nouveaux sommets. Le CAC 40 a ainsi dépassé son record absolu de septembre 2000, au-dessus des 6 944,77 points. Les actions américaines ont, de leur côté, été soutenues par les très bons résultats du troisième trimestre publiés par les entreprises. Les indices chinois ont également rebondi, en partie grâce au retour à meilleure fortune du secteur immobilier.

L’ambiance était cependant beaucoup plus chaotique sur les marchés obligataires. Les tensions sur les chaînes d'approvisionnement mondiales et la hausse des prix de l'énergie pourraient se traduire par de nouvelles pressions inflationnistes. Les banques centrales adapteront-elles leurs politiques monétaires à cet environnement ? C’est en tout cas ce qui inquiète les investisseurs !

Sur le front de l’économie mondiale, la belle dynamique se poursuit. L’intensité de la demande provoque cependant un embouteillage dans la chaine d’approvisionnement. Conséquence directe, les prix de l’énergie grimpent en flèche.

Chine : la machine se grippe

En Asie, les pénuries de charbon incitent de nombreux gouvernements à prendre des mesures pour augmenter la production. La situation est telle que les pannes d'électricité sont désormais fréquentes en Chine. Et l’activité manufacturière s’en ressent. La croissance du PIB réel de la Chine a ralenti au troisième trimestre. L'objectif d'un taux de croissance annuel de 6%, fixé par le gouvernement chinois en début d'année semble toutefois encore atteignable.

Les inquiétudes des investisseurs concernant le secteur immobilier chinois se sont légèrement atténuées après qu'un grand promoteur immobilier ait – enfin – effectué le paiement de ses intérêts.

Au Japon, les infections au Covid-19 ont commencé à baisser et la campagne de vaccination avance au pas de charge. Cette situation rassurante permet donc au gouvernement de lever certaines restrictions d'activité.

Ce regain d’activité va favoriser une remontée de l’inflation. En réponse, les banques centrales des marchés émergents ont relevé leurs taux d’intérêt.

Joe Biden revoit à la baisse son plan d’investissement

Aux États-Unis, le Congrès a réussi à éviter une crise de la dette. Après le Sénat, la Chambre américaine des représentants a, en effet, accepté de relever temporairement le plafond de la dette de 480 milliards de dollars. Un nouveau budget devra être adopté en décembre. Et pour se donner une chance de faire voter son plan d’investissement, à la fois en infrastructures, mais aussi sur le volet social, le président américain Joe Biden a dû revoir à la baisse le montant des dépenses.

Cette négociation intervient alors que les données du marché du travail américain mettent en évidence l'impact des pénuries de main-d'œuvre. Malgré la fin des allocations de chômage plus généreuses, les taux d'activité restent encore inférieurs à leur point haut.

Si la croissance du PIB américain au troisième trimestre a déçu, la reprise demeure solide et l'économie se rapproche du plein emploi. Par conséquent, il apparaît très probable que la Réserve fédérale annonce le début de son tapering (réduction progressive de la politique d’assouplissement monétaire) en novembre. Son objectif étant de mettre fin aux achats d'obligations durant l’été 2022. En parallèle, les banquiers centraux américains continuent de surveiller de près les chiffres de l’inflation.

L’Europe voit resurgir le spectre inflationniste

L'inflation de la zone euro a atteint son plus haut niveau en 13 ans. Une hausse des prix qui touche bien évidemment le secteur de l’énergie. Le prix du gaz naturel a ainsi bondi de 60 % en une semaine.

Dans ce contexte, la croissance économique européenne souffre toujours d'un ralentissement, notamment en Allemagne. Outre-Rhin, la pénurie de semi-conducteurs pèse, en effet, sur la production automobile. Mais tout n’est cependant pas à jeter : en excluant ce secteur d’activité, la trajectoire de la production industrielle de la zone euro est revenue au-dessus des niveaux constatés avant la pandémie.

Les pays européens prolongent, par ailleurs, leurs efforts pour stimuler les investissements. L'Italie et l'Espagne ont annoncé leur intention de poursuivre des politiques budgétaires expansionnistes et de reporter l'assainissement budgétaire. L'Europe a, quant à elle, lancé la distribution du Fonds de relance. La Banque centrale européenne pense toujours que la hausse actuelle de l'inflation sera transitoire.

Au Royaume-Uni, le marché du travail reste solide avec un taux de chômage en recul le mois dernier. Une première hausse des taux d'intérêt cette année semble désormais tout à fait réalisable. Les indices boursiers britanniques sont cependant à la peine depuis le vote sur le Brexit, mais des valorisations et des rendements de dividendes attrayants peuvent désormais encourager les investisseurs mondiaux à y revenir.

Marchés financiers : une vague verte ?

L'émission inaugurale d'obligations vertes de l'Union Européenne (UE) pour financer des investissements axés sur les politiques relatives au changement climatique a reçu une demande exceptionnelle. Les émissions devraient donner un nouvel élan à la dynamique des obligations vertes. Un marché qui offre des opportunités de diversification de haute qualité aux investisseurs obligataires.

La COP26 ayant lieu ce mois-ci, nous prévoyons une attention accrue des marchés financiers sur les facteurs environnementaux, sociaux et de gouvernance, avec un écart grandissant entre les gagnants et les perdants dans tous les secteurs. Le rendez-vous était d’autant plus attendu que les participants doivent y rendre leurs contributions nationales déterminées chiffrant et détaillant leurs actions pour réduire leurs émissions d’ici 2030. La Chine par exemple, s’engage à atteindre son pic d’émissions avant 2030 et la neutralité carbone avant 2060.

L’essor depuis de nombreuses années de la finance verte, durable ou responsable, conjugué à une forte demande des investisseurs, devrait contribuer à changer le système financier. Le nombre d’actifs ESG a ainsi plus que doublé en cinq ans pour atteindre 2000 milliards de dollars fin 2020 (source Broadridge).

Les craintes d'une stagflation économique écartées ?

Avec l'amélioration de la couverture vaccinale dans de nombreux pays, l'attention des investisseurs se tourne désormais vers les chiffres macroéconomiques. Les contraintes sur les chaînes d'approvisionnement pèsent sur la trajectoire de la reprise et alimentent les craintes de tensions inflationnistes. Malgré cette dynamique, la perspective d'une stagflation économique nous paraît improbable. Les perspectives de croissance restent solides notamment grâce à des niveaux de demande élevés, des bilans d'entreprise solides et de fortes intentions d'investissement.

Les convictions de Scala Patrimoine

Sécurisation aux marchés financiers de notre fonds patrimonial Monacia

La prudente est de mise sur les marchés financiers. Les thématiques de long terme, les fonds de performances absolues et flexibles sont ainsi privilégiés. Nous avons pris nos gains sur certaines lignes (Énergie renouvelable, Eau, Europe, US) après la forte hausse de ce début d’année et réduisons notre exposition à l’Or. Des positions sur les financières et sur les dettes subordonnées nous semblent être la meilleure réponse à la remontée des taux. Compte tenu du niveau de valorisation des marchés financiers, et en complément de l’ajustement du positionnement de notre fonds dédié patrimonial, nous avons sécurisé les plus-values de l’année en repositionnant les gains des unités de compte sur le fonds en euros.

Nous anticipons plus de volatilité dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Dans un environnement inflationniste, les produits de taux protégeront moins les portefeuilles. Notre exposition aux obligations a ainsi été revue à la baisse.

Par ailleurs, les investissements dits « alternatifs » pourraient contribuer à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutre aux marchés financiers et des fonds sur des stratégies décorrélées des marchés.

Enfin nous pensons prendre prochainement des expositions plus importantes sur l’Asie et en particulier sur les marchés actions chinois dont la récente baisse offre des points d’entrées intéressants.

Notre exposition sur notre fonds patrimonial sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Investissements de fin d'année pour réduire sa note fiscale

Si la fin d’année est une période de partage en famille, elle offre aussi une dernière occasion de réaliser des investissements pour alléger votre facture fiscale 2021.

Certaines solutions vous permettront, en effet, de réduire significativement le montant de votre impôt sur le revenu.

Après un important travail d’analyse, nos équipes ont sélectionné trois solutions d’investissement qu’il nous parait important de vous faire part :

-

L’Epargne retraite.

Lancé en 2019, le nouveau PER a considérablement renforcé l’attractivité de l’épargne retraite. Grâce à lui vous agissez directement sur votre revenu imposable, avec une efficacité exceptionnelle. Il conviendra cependant d’articuler ce contrat avec les supports plus anciens (PERP et Madelin) pour ceux qui en seraient titulaires. Conformément à notre politique d’optimisation des frais liés aux placements d’épargne, nous avons sélectionné un PER offrant des conditions tarifaires particulièrement compétitives : absence de frais sur versement, frais d’arbitrage minorés, absence de frais de transfert passé 5 ans.

-

Les SOFICA.

Investir dans l’industrie du cinéma tout en allégeant votre feuille d’imposition, c’est possible ! Avec ces véhicules vous participerez au financement des œuvres françaises avec à la clé une réduction d’impôt sur le revenu de 48 %. C’est un outil qui nous semble pertinent, à condition toutefois de sélectionner rigoureusement le programme financé. Nous avons ici sélectionné des SOFICA dont les gérants sont expérimentés et connus pour leur historique de performance.

-

Les entreprises solidaires.

L’investissement au capital de sociétés finançant des projets solidaires peut également vous permettre de bénéficier d’un avantage fiscal, sous la forme d’une réduction d’impôt sur le revenu, à hauteur de 25 % de votre versement. Si vous souhaitez profiter de ce dispositif de défiscalisation, nous vous recommandons cependant de bien sélectionner vos investissements. Nos équipes ont, à ce titre, ciblé des projets menés par des professionnels reconnus dans leur domaine (accès au logement, défense de l’agriculture durable, etc.).

Dans tous les cas, sachez qu'une étude sur-mesure sera nécessaire afin d'opter pour la ou les solution(s) la(es) plus adéquate(s) eu égard à votre horizon de placement et à vos objectifs patrimoniaux.

Diversifier son portefeuille avec des investissements alternatifs

Scala Patrimoine propose des investissements alternatifs pour vous permettre de sécuriser vos portefeuilles et de réduire les risques en cas de secousses des marchés. Nos équipes se tiennent à votre disposition, si vous souhaitez plus d’informations sur ces placements.

Dette privée : une alternative aux marchés obligataires cotés

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Son fonctionnement repose, quant à lui, sur trois types d'acteurs : l’initiateur mettant en avant le projet à financer, des investisseurs qui soutiennent l'idée et une organisation qui rassemble les parties pour concrétiser son financement.

Les montants sont bloqués jusqu’à échéance du projet et il existe un risque de perte en capital. C'est pourquoi il est recommandé d'investir dans ce type d'actifs 10% maximum de votre patrimoine.

Produits structurés : une alternative aux marchés financiers

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés. Le cabinet ne prend d'ailleurs aucune commission sur les montants souscrits. En tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des produits offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent et la durée sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés peuvent être utilisés comme alternative à un investissement direct pour réduire l'exposition au risque d'un portefeuille.

Les sénateurs partent à la chasse aux frais sur les produits d’épargne

Les sénateurs Albéric de Montgolfier et Jean-François Husson ont présenté un rapport sur « la protection des épargnants », dans lequel ils font plusieurs propositions pour améliorer le rendement des placements et baisser les frais.

Les Français ont longtemps privilégié les placements sans risque pour valoriser leur épargne. À ce petit jeu-là, les fonds en euros étaient bien évidemment les produits stars. Jusqu’en 2008, ils offraient une rémunération annuelle bien supérieure à 4 %. Hélas, la chute des taux d’intérêt a eu un impact conséquent sur leurs rendements. Une baisse qui contraint les épargnants à changer leur fusil d’épaule et à se tourner vers des placements plus risqués. Or, sur ces placements un autre problème pointe le bout de son nez : celui des frais appliqués. Leur niveau - très important – pèse, en effet, significativement sur la performance servie aux épargnants.

C’est fort de ce constat que deux sénateurs, Albéric de Montgolfier et Jean-François Husson, ont conduit leurs travaux. Intitulé « Payer moins et gagner plus », en clin d'œil au célèbre slogan de Nicolas Sarkozy, ce rapport présente 17 mesures concrètes. Des propositions réparties en 4 thématiques l’encadrement des frais, la transparence, l’adaptation des produits et le contrôle des intermédiaires. Nous vous en dévoilons les principales mesures.

Supprimer les frais portant sur les commissions de mouvement

En plus des frais de transaction, certaines sociétés de gestion appliquent des « commissions de mouvement » lors de leurs opérations d’achat ou de vente. Une pratique susceptible de provoquer un risque de conflits d’intérêts car elle peut inciter les gérants à « faire tourner » leur portefeuille.

Albéric de Montgolfier et Jean-François Husson proposent purement et simplement de les supprimer.

Encadrer les commissions de surperformance

Une commission de surperformance peut être prélevée par un gérant d’actifs lorsque son fonds a réalisé d’excellentes performances, dépassant celles d’un indice ou d'un seuil prédéterminé.

L’Autorité européenne des marchés financiers (ESMA) s’est récemment penchée sur la question. L’institution a pointé du doigt certaines pratiques et rappelé aux sociétés de gestion qu’elles devaient intégrer le rattrapage des performances négatives dans le calcul de leur commission, sur une période de référence de cinq ans.

Parfaitement alignés avec les préconisations de l’ESMA, les sénateurs en appellent au soutien du législateur pour veiller à sa bonne mise en œuvre.

Renforcer l’accessibilité des ETF

Les produits indiciels (Trackers ou ETF) répliquent fidèlement les performances d’un marché de référence, le plus souvent un indice boursier. Cette gestion dite « passive » s’oppose à la gestion « active » dont la conduite du fonds est confiée à une équipe de gérants et analystes chargée de sélectionner les titres les plus performants. Principal atout de la gestion passive : l’application de frais beaucoup moins élevés.

Les sénateurs voudraient rendre obligatoire le référencement de produits indiciels à bas coût dans tous les produits d’épargne fiscalement avantagés (Plan d’épargne en actions, Assurance-vie, plan d’épargne retraite …). Leur conviction est qu’une diffusion plus large des ETF pourra entretenir une saine compétition et conduire les gérants d’actifs à diminuer les frais pratiqués.

Comparer plus facilement les frais en assurance-vie

La structure des frais appliquée aux contrats d’assurance-vie est difficilement compréhensible pour le grand public. Deux couches de frais se superposent en effet : celle propre à la gestion du contrat par l’assureur et celle venant rémunérée le gestionnaire de la solution d’investissement (Fonds, Produits structurés, SCPI …)

Pour apporter plus de transparence, le rapport préconise la création d’un outil comparatif des frais moyens d’assurance vie. Celui-ci aurait ainsi pour vocation à mesurer le coût complet de chacun des contrats. Les sénateurs souhaiteraient confier cette mission à l’Autorité de contrôle prudentiel et de résolution (ACPR).

Transférer son assurance vie

C’était l’une des principales promesses de la Loi Pacte : favoriser la transférabilité des contrats d’assurance-vie au sein d’un même assureur, sans perte de l’antériorité fiscale. L’idée étant de pouvoir faire bénéficier aux détenteurs de vieux contrats, délaissés par la banque ou l’assureur, des avantages des contrats les plus récents.

Sans surprise, des difficultés persistent dans la mise en œuvre de cette disposition. Chaque assureur ayant développé sa propre politique d’acceptation des demandes de transfert.

Les rapporteurs recommandent donc de préciser les modalités de transfert pour harmoniser et automatiser les process. Ils souhaiteraient également aller plus loin sur la question et prévoir une transférabilité totale pour les contrats détenus depuis plus de huit ans. Un plafonnement annuel des sommes pouvant être transférées chez un autre assureur pourrait cependant être appliqué.

Favoriser la migration de l’assurance vie vers les plans d’épargne retraite

Lancé dans le cadre de la Loi Pacte, le nouveau Plan d’épargne retraite (PER) a renforcé l’attractivité de l’épargne retraite. Pour booster sa commercialisation, le législateur a, par ailleurs, facilité le transfert de l’assurance-vie vers le PER. Les épargnants réalisant un rachat sur une assurance-vie pour ensuite reverser ces sommes sur un PER, avant le 1er janvier 2023, bénéficie d’un abattement fiscal doublé par rapport aux règles habituelles. Les gains réalisés sur une assurance-vie sont ainsi exonérés d'impôts jusqu'à 9 200 € pour un célibataire et 18 400 € pour des personnes mariées ou pacsées.

Devant le succès de cette incitation fiscale, les deux rapporteurs souhaitent la proroger au-delà de la date initialement prévue.

Contrôler le dispositif Pinel

Le dispositif « Pinel » permet aux investisseurs privés de bénéficier d’une réduction d’impôt en contrepartie de leur investissement immobilier locatif. Cet investissement n’est cependant pas sans risque. Comme le souligne le rapport « pour la protection des épargnants » : « les investisseurs se focalisent trop souvent sur l’incitation fiscale. C’est également un domaine propice aux offres frauduleuses ou qui induisent en erreur l’investisseur sur le rendement net espéré et sur son coût potentiel »

Les rapporteurs proposent donc d’étendre le champ de compétence de l’Autorité des Marchés Financiers (AMF). Celle-ci devrait alors contrôler les investissements défiscalisés dans le logement locatif.

L’œil de Scala Patrimoine

Les chiffres transmis par les rapporteurs sont édifiants. À long terme, près de la moitié du rendement d'un placement serait captée par les frais.

Il faut dire que la liste des frais effectivement supportés par l’épargnant est longue. C’est pour cette raison que Scala Patrimoine propose à ses clients un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L'élimination de cette "part distributeur", c'est-à-dire la suppression des "rétro-cessions de commissions", réduit drastiquement les frais prélevés sur le contrat.

Nous attendons désormais de voir quel accueil recevra ce rapport auprès des pouvoirs publics. Les propositions présentées nous semblent toutes aller dans le bon sens. Il serait donc dommage que le gouvernement ou les parlementaires ne prennent pas ces sujets en main.

Scala Patrimoine lance le Prix de la Finance Verte

Scala Patrimoine est heureux de vous annoncer le lancement de la première édition du « Prix de la Finance Verte », coorganisé par notre cabinet de gestion de patrimoine indépendant et Décideurs Magazine.

La volonté d'encourager une finance plus responsable

Ce rendez-vous sera l’occasion de mettre en lumière l’actualité et les enjeux autour de la transition climatique. Pour encourager une finance plus responsable, favorisant les investissements dans la transition énergétique, Scala Patrimoine et Décideurs Magazine récompenseront ainsi la société de gestion la plus engagée sur le sujet.

Un jury composé de professionnels reconnus désignera le lauréat, après l’étude des dossiers confidentiels remis par les sociétés de gestion ainsi qu'une présentation orale de leur équipe.

La présentation du Prix de la Finance Verte en vidéo

https://www.youtube.com/watch?v=7hiV4EOqwGA&t=3s

Les membres du Jury

Et pour cette première édition, le jury s’annonce très prestigieux. Celui-ci est, en effet, placé sous la présidence de Jacques Attali, Président de la Fondation Positive Planet.

Les membres du Jury sont :

- Pauline Becquey, directrice générale de Finance for Tomorrow ;

- Olivia Blanchard, présidente des Acteurs de la finance responsable ;

- Lydia Feghloul, présidente de Nova Practice ;

- Marie-Anne Vincent, CEO de Carbon 4 Finance ;

- Emmanuel Du Ché, membre de la commission ISR de l’Anacofi et Analyste de fonds ISR chez Eligest ;

- Julien Garrone, Head of Wealth and Asset Management de Décideurs Magazine ;

- Guillaume Lucchini, associé fondateur de Scala Patrimoine.

Cette année, les sociétés de gestion participantes se sont démarquées par la qualité de leurs dossiers et leur capacité d'innovation. Mirova, Ecofi, Montpensier Finance, HSBC Asset Management, BNP Paribas, La Française, DNCA Finance, Mandarine Gestion, Rothschild & Co - Asset Management Europe et Sycomore Asset Management sont aujourd'hui en course pour remporter le trophée.

Les critères de sélection

Les critères sur lesquels le jury portera son choix sont :

- le verdissement de la gamme de fonds ;

- la philosophie d’investissement et intégration des enjeux environnementaux ;

- la politique actionnariale : engagement et vote aux assemblées générales ;

- le reporting & Initiatives pédagogiques à destination des professionnels de la gestion de patrimoine ;

- l'engagement de la société de gestion en faveur de l'environnement.

Ce prix sera remis le mercredi 17 novembre 2021 au Pavillon d’Armenonville, dans le cadre du Sommet du Patrimoine & de la Performance.

Immobilier : la Loi Climat veut mettre fin aux passoires thermiques

Reprenant une proposition émise lors du Grand Débat National, le gouvernement fondait la Convention citoyenne pour le climat en 2019. Une assemblée de 150 citoyens tirés au sort dont la mission était de « définir les mesures pour parvenir, dans un esprit de justice sociale, à réduire les émissions de gaz à effet de serre d'au moins 40 % d'ici 2030 par rapport à 1990 ». Les travaux ainsi menés ont abouti au vote de la loi Climat, publiée au Journal Officiel le 24 août dernier.

Le texte agit sur plusieurs domaines d'activité : l’école, les services publics, la vie en entreprise, la mobilité, mais aussi le logement et l’urbanisme.

Parmi les mesures phares, on notera :

- L’interdiction des terrasses chauffées ;

- La suppression de la publicité pour les énergies fossiles ;

- La présence d’une étiquette climat obligatoire sur les publicités ;

- La fin des ventes des véhicules émettant plus de 95 gCO2/km ;

- L’obligation pour les compagnies aériennes de compenser les émissions carbones liées à leurs vols sur notre territoire …

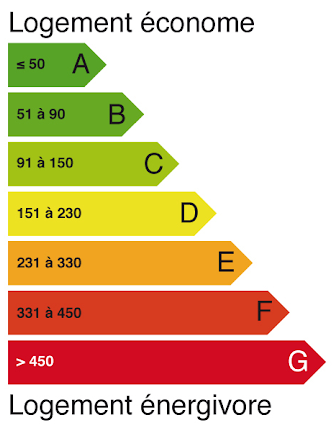

La loi Climat consacre un volet conséquent au secteur du bâtiment. Et l’objectif est très clair : mettre fin aux passoires thermiques. Autrement dit, ces 4,8 millions de logements énergivores classés F ou G selon le diagnostic de performance énergétique. La loi va donc interdire - entre autres - d’ici 2025 la mise en location des « passoires énergétiques » et créer un nouveau statut d’opérateurs agréés dont la mission sera d’accompagner les particuliers dans le cadre de leurs travaux de rénovation.

Le gel des loyers des passoires énergétiques entériné par la Loi Climat !

Dès 2022, à une date restant à définir, les propriétaires d’un logement considéré comme une passoire thermique ne pourront plus augmenter le loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Notons que ce gel s’applique aussi bien dans le cadre d’une indexation contractuelle des loyers qu’au moment d’un renouvellement ou d’une relocation.

Pour sortir du champ d’application de cette disposition, les propriétaires des biens concernés devront réaliser des travaux de rénovation énergétique.

La mise en location des passoires énergétiques bientôt interdite

Le gel des loyers pour les passoires thermiques n’est qu’une introduction à des réformes plus profondes. La loi Climat met, en effet, en place une interdiction de mise en location des logements les plus consommateurs d’énergie. Plus de 4 millions de biens immobiliers seront ainsi concernés. Les propriétaires peuvent cependant être rassurés, cette disposition s’appliquera de manière progressive.

Le calendrier varie selon les résultats du diagnostic de performance énergétique (DPE) :

- dès 2025 pour les logements classés G ;

- dès 2028 pour les logements classés F ;

- à partir de 2034 pour les logements classés E.

Concrètement, dès l’application de ces dispositions, le locataire pourra exiger de son propriétaire qu’il réalise des travaux de mise aux normes. Le gouvernement a d’ores et déjà annoncé que « plusieurs mécanismes d’incitation et de contrôle » viendront soutenir les locataires dans leurs démarches.

Un audit énergétique prochainement obligatoire

Pour qu’un potentiel acquéreur puisse avoir une idée précise du coût des travaux nécessaires pour remettre aux normes énergétiques le bien immobilier qu’il convoite, le législateur rend obligatoire, dès 2022, les audits énergétiques lors des ventes de maisons ou d’immeubles en monopropriété, considérés comme des passoires énergétiques (étiquettes F et G du DPE). L’audit devra même être fourni à tout potentiel acquéreur lors de la première visite.

Cette obligation sera, par ailleurs, étendue aux logements classés E à partir de 2025 et aux étiquettes D en 2034.

La Loi Climat créé un accompagnateur dédié à la rénovation

Afin d’encourager les ménages à réaliser des travaux de rénovation énergétique dans leur logement, la loi Climat a créé un nouveau statut d’opérateurs agréés, qui pourront accompagner les ménages de bout en bout dans leur parcours de rénovation. Cet interlocuteur les conseillera sur la nature des travaux à réaliser mais aussi sur le plan de financement et l’obtention des aides.

Son intervention sera progressivement rendue obligatoire pour les rénovations les plus ambitieuses, afin d’accéder aux aides publiques.

Une mesure pour favoriser les travaux dans les copropriétés

Les copropriétés devront désormais réaliser un DPE à l’échelle de l’immeuble et un plan de travaux sur dix ans. Avec cette disposition le législateur souhaite pousser les copropriétaires à provisionner davantage pour les travaux. Cette mesure doit aussi permettre à la copropriété d'obtenir plus facilement un vote favorable à la rénovation des parties communes.

Une nouvelle aide étatique déployée pour financer les travaux de rénovation

La Loi Climat va apporter un soutien supplémentaire aux ménages souhaitant financer leurs travaux de rénovation pour les passoires thermiques. Cette aide prendra le nom de « prêt avance rénovation » et sera accessible dès 2022.

Elle aura la forme d’un prêt hypothécaire permettant à l’emprunteur de ne rembourser que les intérêts, au fil de l’eau ou « in fine ». Le capital sera, quant à lui, restitué lors de la vente du bien ou au décès du propriétaire.

L’État pourra garantir ces prêts pour que les banques s’en saisissent plus facilement. Cette garantie publique sera fixée à hauteur de 75 % de la perte éventuellement encourue. Deux établissements bancaires ont déjà fait part de leur intérêt pour ce dispositif. Les modalités d’application seront publiées en fin d’année.

L’œil de Scala Patrimoine

Le secteur du bâtiment représente aujourd’hui un quart des émissions de gaz à effet de serre en France. Un constat qui a poussé le législateur à agir. Votée cet été, la Loi Climat a pour ambition d’enclencher une rénovation massive des logements. Mais les finances de l’État étant exsangues, les parlementaires ont fait le choix de mettre la pression sur les propriétaires-investisseurs. Ceux-ci sont désormais au pied du mur : procéder à la rénovation de leurs logements ou ne plus pouvoir le mettre en location.

Le législateur apporte cependant quelques souplesses. En pratique, les logements devront gagner deux classes énergétiques ou atteindre la classe C du DPE pour que la rénovation puisse être considérée comme performante. Des exceptions sont également mises en place. Celles-ci concernent notamment les propriétaires qui pourront apporter la preuve que le coût de la rénovation est disproportionné par rapport à la valeur du bien immobilier.

Le rendez-vous des marchés financiers - Août 2021

Les points clés :

- La levée des restrictions sanitaires favorise le redémarrage économique de nombreux pays et une montée des marchés financiers ;

- L’Europe et les États-Unis sont victimes d’une poussée inflationniste. En Zone Euro, les prix à la consommation ont augmenté de 3% au mois d'août, au plus haut depuis dix ans ;

- Des inquiétudes demeurent sur les marchés financiers, notamment sur le plan sanitaire. Le variant Delta continue sa propagation. Et il se profile déjà une nouvelle souche du coronavirus, baptisé "Mu", en provenance de Colombie.

Le spectre des variants du coronavirus plane au-dessus des marchés financiers

La réouverture des principales économies mondiales s'est poursuivie en août, bien qu’un certain nombre de pays appliquent toujours des restrictions sanitaires. C’est notamment le cas à Melbourne où les autorités australiennes ont annoncé un reconfinement durant l’été. Malgré tout, les données économiques sont restées solides. Tant et si bien que les États-Unis et l’Europe connaissent des taux de croissance impressionnants.

Cette belle dynamique économique peut-elle être freinée par une résurgence du coronavirus ? Cela sera l’un des principaux enjeux de la rentrée. Le variant Delta continue, en effet, de se propager. En Europe et au Royaume-Uni, les programmes de vaccination ont heureusement permis de préserver les hôpitaux d’un afflux de patients. Les données publiées par le Royaume-Uni et Israël suggèrent cependant que les anticorps apportés par les vaccins diminuent après six mois. Heureusement, la protection contre les formes graves reste toujours élevée. Pour cette raison, plusieurs pays ont déjà annoncé des programmes de rappel pour administrer des troisièmes doses à leur population.

Les éléments en notre possession nous amènent à penser que la réouverture des économies mondiales devrait se poursuivre. L'impact du variant Delta sera toutefois susceptible de provoquer des perturbations économiques, sans pour autant aller jusqu’à des fermetures strictes.

États-Unis : une reprise économique menée tambour battant

Les rares économistes qui s’inquiétaient pour la croissance américaine en sont aujourd’hui pour leurs frais. Les records s’enchainent Outre-Atlantique ! Revers de la médaille, les analystes se préoccupent désormais des pressions inflationnistes, provoquées notamment par une augmentation des salaires.

Malgré tout, les investisseurs ont très bien accueilli le dernier discours de la réserve fédérale américaine. La Fed est satisfaite des progrès réalisés sur l'inflation, qu'elle croit encore transitoire.

Nous n’attendons donc aucun changement dans le calendrier de la réduction de ses achats d’actifs avant le début de l’année prochaine. Tous les regards se tournent maintenant vers la réunion de septembre. Les banquiers centraux nous dévoileront alors plus d'informations sur le sujet.

Levées des restrictions sanitaires au Royaume-Uni

Le Royaume-Uni a finalement levé les dernières restrictions liées au Covid-19 en août. Depuis un mois et demi, les cas quotidiens de coronavirus augmentent petit à petit. Mais pour le moment, les hospitalisations sont restées stables grâce notamment à la bonne couverture vaccinale de la population. Avec la montée des craintes inflationnistes, la Banque d'Angleterre a réitéré son soutien politique.

L’Europe sur la voie de la normalisation

Août a été un mois calme pour l'Europe. La Banque Centrale Européenne n'a d'ailleurs fait aucune annonce. L'Europe accuse aujourd’hui un léger retard économique sur les États-Unis et le Royaume-Uni. Une situation qui s’explique par une levée des restrictions sanitaires plus tardives.

Cet été, la propagation du variant Delta a entraîné une augmentation rapide des cas en Europe, ébranlant au passage la confiance des consommateurs, qui a chuté en août. Cela dit, 70 % de la population européenne est aujourd’hui vaccinée. Autre bonne nouvelle, les taux d'hospitalisation sont restés bien inférieurs à ceux des vagues précédentes.

Le gouvernement chinois sème le trouble sur les marchés financiers émergents

Les marchés actions des pays émergents ont été largement parasités par les événements en Chine. Le gouvernement chinois a, en effet, drastiquement durci la réglementation dans certains secteurs d’activité.

Parmi les principales victimes figure l’industrie des jeux vidéo en ligne. Le média d'État chinois Economic Information Daily a ainsi qualifié les jeux en ligne d' « opium mental ». Ce sujet ne faisait manifestement pas rire Xi Jinping . Résultat, les jeunes Chinois, âgés de moins de 18 ans, sont désormais limités à 3 heures de jeux vidéo par semaine !

L’industrie de l’éducation en ligne n’a pas été non plus épargnée. Le gouvernement a également souhaité reprendre en main ce secteur très lucratif.

Sans surprise, les investisseurs n’ont pas apprécié ce coup de vis réglementaire. Les actions chinoises (L’indice MSCI China en dollars) ont baissé de plus de 13% durant l’été. Nous estimons cependant que le retour de la volatilité sur cette zone géographique ne devrait pas dissuader les investisseurs de long terme.

En parallèle, la Chine a également dû faire face à l'arrivée du variant Delta. Le pays a répondu par sa stratégie éprouvée de tests de masse et de contrôles de la mobilité, qui semble, jusqu'à présent, avoir contenu l'épidémie. L’activité économique s’en est toutefois ressentie.

En Inde, les cas restent faibles malgré un rebond de la mobilité de la population. Dans les autres pays émergents, la lenteur des campagnes de vaccination les a malheureusement rendu plus vulnérables à cette recrudescence épidémique.

Conclusion

Le variant Delta demeure une source d’inquiétude pour les marchés financiers. Les économies développées, dont la population est désormais très majoritairement vaccinée, semblent protégées contre de nouvelles mesures de confinement. En revanche, des problèmes d'approvisionnement en matières premières, composants et semi-conducteurs pourraient ralentir la reprise économique. Des blocages dans les usines sont même anticipés.

LES CONVICTIONS DE SCALA PATRIMOINE

Une stratégie d’investissement prudente sur les marchés financiers par notre fonds Monacia

Nous maintenons la stratégie d'investissement de notre fonds patrimonial Monacia. Nous conservons, en effet, une stratégie prudente sur les marchés financiers, en privilégiant les thématiques de long terme. Les fonds positionnés sur l’environnement, l’énergie ou la santé sont ainsi privilégiés.

Le risque de volatilité devrait aussi revenir sur le devant de la scène dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Nous avons en conséquence réduit notre exposition aux marchés actions et renforcé les obligations de court terme et d’État. Nous avons aussi pris une position sur l’inflation.

Une partie de notre allocation est, par ailleurs, dédiée aux actifs alternatifs. Des investissements qui doivent permettre accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés et des fonds sur des stratégies décorrélées des marchés.

Notre exposition sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

L’attrait des investissements alternatifs

Dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés.

Dette privée : des opportunités sur des placements de courte durée

- Pour les entreprises, la dette privée est une solution de financement alternative et complémentaire au prêt bancaire ;

- Les entreprises se financent directement auprès des investisseurs institutionnels ou des épargnants ;

- La classe d'actifs rencontre depuis quelques années un succès grandissant ;

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement pour les porteurs de projet ou les entreprises, proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Son fonctionnement repose, quant à lui, sur trois types d'acteurs : l’initiateur mettant en avant le projet à financer, des investisseurs qui soutiennent l'idée et une organisation qui rassemble les parties pour concrétiser son financement.

Les montants sont bloqués jusqu’à échéance du projet. Il existe aussi un risque de perte en capital. En règle générale, on estime que cette classe d'actifs ne doit pas représenter plus de 10% d'un patrimoine.

Produits structurés : des offres constituées directement en salle des marchés

- Les produits structurés sont une combinaison de plusieurs instruments financiers ayant pour objectif d'optimiser le couple rendement/risque des investissements ;

- les paramètres de l'investissement sont connus à l'avance (objectif de gain, mécanisme de remboursement, durée maximale ...) ;

- le capital est garanti lorsque certains paramètres se réalisent.

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits. En tant que conseiller en gestion de patrimoine indépendant (au sens réglementaire), nous nous rémunérons en effet exclusivement sous la forme d’honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des solutions offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent ainsi que la durée de placement sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés sont souvent utilisés comme alternative à un investissement direct en actions pour réduire l'exposition au risque d'un portefeuille.

L'ensemble des collaborateurs de Scala Patrimoine vous souhaitent une excellente rentrée !

Défiscalisation immobilière : attention danger !

Soutenir la construction de logements neufs figure parmi les priorités des politiques publiques. Pour y parvenir, le législateur encourage les particuliers à se positionner sur des programmes d'investissements immobiliers locatifs, avec à la clé un avantage fiscal plus ou moins important.

Au cours des vingt dernières années de nombreux dispositifs dits « de défiscalisation immobilière » se sont ainsi succédés. Les plus connus portent le nom de femmes et d’hommes politiques ayant soutenu leur création : « Borloo », « Robien », « Scellier », « Duflot » ou « Pinel ».

Des investisseurs immobiliers aveuglés par l’avantage fiscal ?

Si cette démarche peut paraitre séduisante, l’intérêt économique de ces dispositifs reste à démontrer. Un rapport publié en novembre 2019 par l’inspection générale des finances (IGF) a notamment pointé du doigt les faiblesses du dispositif « Pinel ». Les conclusions sont, en effet, sans appel. « L’attrait de la réduction fiscale semble masquer dans la moitié des cas, un rendement net global négatif ». Dans leur synthèse, les équipes de l’IGF regrettent aussi que « la réduction d’impôt constitue la motivation principale de 80 % des investisseurs »

Des doutes également soulevés par le député Sylvain Maillard dans le cadre d’une question adressée en mai dernier à Emmanuelle Wargon, Ministre déléguée chargée du Logement. Alerté par plusieurs citoyens de sa circonscription, il a ainsi demandé des garanties supplémentaires au gouvernement pour mieux protéger les investisseurs.

Des risques locatifs bien identifiés

Ses inquiétudes nous semblent parfaitement justifiées. Les programmes estampillés « Pinel » ont en effet montré leurs limites. Celles-ci reposent, en premier lieu sur les contraintes imposées aux propriétaires par le législateur, et en second lieu sur les pratiques des promoteurs immobiliers.

Les contraintes imposées au propriétaire par le législateur :

- Le logement doit être mis en location pour une longue période. Dans le cadre du dispositif Pinel, la durée minimale est fixée à six, neuf ou douze ans. Principal danger : l’avantage fiscal peut être remis en cause si le bien n’est pas loué ;

- Les revenus des locataires sont plafonnés. Le dispositif Pinel permet à des ménages à plus faibles revenus d’accéder à des logements de qualité. Le profil des locataires tend donc à accroitre les risques d’impayés ;

- Les loyers sont encadrés. Le propriétaire ne peut pas les fixer librement. Les loyers doivent respecter un plafond défini par la loi, en fonction de la zone géographique où se situe le logement.

Les pratiques des promoteurs et commercialisateurs :

- Les prix des biens vendus dans le cadre de programme de défiscalisation sont le plus souvent surévalués. L’avantage fiscal est ainsi absorbé par les prometteurs et les commercialisateurs ;

- Les commissions perçues par certains commercialisateurs demeurent très élevées ;

- Les simulations proposées par les promoteurs sont peu réalistes. Ces derniers n’hésitent pas à surévaluer les loyers dans certaines zones, mais aussi à minimiser les risques locatifs (vacances locatives, loyers impayés …) ;

- Les investisseurs sont peu informés sur les risques relatifs à leur acquisition ;

- Les terrains disponibles en centre de ville étant rare, les promoteurs se reportent sur des zones où le marché locatif est moins dynamique et les taux de vacances locatives plus importants.

Les convictions des équipes de Scala Patrimoine

Le rapport publié 2019 par l’inspection générale des finances (IGF) a matérialisé nos craintes : la rentabilité d’une opération de « défiscalisation immobilière » est, le plus souvent, bien inférieure à celle espérée par l’investisseur.

Comme l’a également souligné le député Sylvain Maillard dans sa question adressée au gouvernement, les logements neufs vendus dans le cadre du dispositif Pinel sont évalués à un à un prix bien supérieur à leur valeur réelle. Les écarts de prix entre les neuf et l’ancien ne sont alors pas justifiés !

Un autre constat s’impose : ces logements sont mal positionnés, et se situent dans la grande majorité des cas en périphérie des centres-villes. C’est pourquoi nous leur préférons une stratégie d’investissement ciblée sur des logements anciens à rénover, situés au cœur de Paris ou des grandes métropoles françaises. Des lieux qui bénéficient d’une demande locative soutenue et constante.

Avant de vous lancer dans une telle opération, nous vous invitons cependant à vous adresser à un conseiller en gestion de patrimoine véritablement indépendant. Ce dernier se fera rémunérer sur le conseil qu’il vous donnera et non sur le produit commercialisé.

Rep. Min. n°33372, JO du 25/05/2021

Les Sicav, un outil patrimonial à valoriser

Le Parisien Economie - Lundi 8 juin 2015

Interview de Guillaume Lucchini, Président de Scala Patrimoine

Le marché de la voiture de collection se porte très bien

Les chiffres laissent souvent rêveurs. La vente aux enchères Artcurial, organisée le 6 février dernier en marge du Salon Rétromobile 2015, nous en offre une nouvelle illustration. 16,3 millions d'euros c'est, en effet, le montant déboursé par un collectionneur international pour devenir l'heureux propriétaire d'une Ferrari 250 GT SWB California Spider de 1961. Dans le même ordre d'idée, une Maserati A6G 2000 Gran Sport Berlinetta Frua de 1956 s'est adjugée à 2 millions d'euros au profit d'un collectionneur américain.

A chiffres exceptionnels, histoire exceptionnelle ! Ces deux véhicules de collection, véritables stars de la vente de vendredi dernier, constituaient une partie de la collection Baillon.

Après, la seconde guerre mondiale, Roger Baillon, fou de mécanique revient dans sa région natale du Poitou-Charente. Il décide d'acquérir différents camions de l'armée américaine pour les aménager en véhicules utilitaires. Il inventera par la suite un camion citerne permettant le transport de matières à risque. Les usines de Melle, fabricants de produits chimiques situés dans la région niortaise, ont souvent recours au nouveau type de transport proposé par M. Baillon. Les relations commerciales commencent à se développer jusqu'à ce que les Transports Baillon soient en situation de dépendance économique vis à vis du fabricant. Les liens entre les deux sociétés se dégradent au début des années 1970, le fabricant reprochant au transporteur la vétusté de ses engins qui diminue la sécurité des marchandises durant les trajets. En 1978, la rupture définitive des relations commerciales pousse les Transports Baillon à la faillite.

Après, la seconde guerre mondiale, Roger Baillon, fou de mécanique revient dans sa région natale du Poitou-Charente. Il décide d'acquérir différents camions de l'armée américaine pour les aménager en véhicules utilitaires. Il inventera par la suite un camion citerne permettant le transport de matières à risque. Les usines de Melle, fabricants de produits chimiques situés dans la région niortaise, ont souvent recours au nouveau type de transport proposé par M. Baillon. Les relations commerciales commencent à se développer jusqu'à ce que les Transports Baillon soient en situation de dépendance économique vis à vis du fabricant. Les liens entre les deux sociétés se dégradent au début des années 1970, le fabricant reprochant au transporteur la vétusté de ses engins qui diminue la sécurité des marchandises durant les trajets. En 1978, la rupture définitive des relations commerciales pousse les Transports Baillon à la faillite.

Roger Baillon, passionné d'automobile, carrossier et inventeur fantasque avait entrepris, dès 1950, en compagnie de son fils Jacques, de se constituer une collection de véhicules anciens pour ouvrir un musée de l'automobile. M. Baillon qui préférait se séparer de ses biens immobiliers, voit néanmoins une partie de ses véhicules saisis pour désintéresser les créanciers et l'administration fiscale. Une soixantaine de véhicules est donc définitivement vendue dès 1979, pour un montant de 1,285 millions de Francs. Puis en 1985, trente voitures sont vendues pour un montant cette fois de 2,557 millions de Francs. Les journaux locaux attendent avec impatience la vente du troisième lot. Mais le temps passe et atténue les souvenirs de chacun. Finalement, seuls les héritiers finissent par se rappeler de la présence des voitures de collections sous des abris de fortune. Ce n'est qu'avec le décès de Jacques, fils de Roger, dans le courant de l'année 2013 que les héritiers se tourneront vers Artcurial pour la vente de la collection.

Les deux véhicules phares de la désormais dénommée « Collection Baillon », étaient estimés entre 9,5 et 12 millions d'euros pour la Ferrari 250 GT California et entre 800 000 et 1,2 millions d'euros pour la Maserati A6G Gran Sport. Finalement, les montants versés par les acquéreurs de ces deux lots, constituent des nouveaux records mondiaux aux enchères pour chacun des deux modèles. L'événement d'Artcurial aura été l'occasion de battre, en tout, dix records mondiaux. L'ensemble des lots de la « Collection Baillon » ont été vendus pour un total de 25,15 millions d'euros, la vente dans sa globalité ayant réuni 46 millions d'euros. Avec une augmentation moyenne des prix de 395% en seulement 10 ans, cet événement nous apporte une nouvelle fois la preuve que le marché de la voiture de collection se porte très bien

Investir dans l'art

Appelés placements atypiques par l'AMF, les investissements « plaisir » se développent au détriment des investissements financiers classiques, jugés trop exposés. Rentabilité, sécurité et plaisir ne sont pas des concepts incompatibles et les investisseurs y adhèrent de plus en plus. Parmi ces investissements alternatifs, l'art a su s'imposer pour devenir aujourd'hui, l'un des placements les plus convoités. Investir dans l’Art présente de nombreux avantages : c’est un actif concret qui offre une rentabilité attrayante et fait l’objet d’une fiscalité très avantageuse.

Investir dans le vin

Les investissements « plaisir » (ou alternatifs) séduisent de plus en plus les épargnants qui souhaitent investir dans des actifs tangibles et des biens réels. L’investissement dans le vin s’adresse à ceux qui cherchent à sécuriser et diversifier leur patrimoine. L’intérêt de ce type de placement réside, principalement, dans sa rareté gage d’une forte rentabilité, et dans sa stabilité en regard des fluctuations des marchés. Quelques soient vos connaissances dans ce domaine, votre budget et le temps que vous souhaitez y consacrer, vous disposez de nombreuses possibilités pour investir avec succès dans le vin.