BFM Business : Guillaume Lucchini se confie sur la gestion de patrimoine des sportifs de haut niveau

Guillaume Lucchini, associé fondateur de Scala Patrimoine, a pris part à l’événement « Tout Pour Investir », organisé par BFM Business en collaboration avec Occur, dans une table ronde dédiée à la gestion de patrimoine des sportifs de haut niveau.

Lors de cette rencontre, il a participé à une conférence passionnante intitulée : « Investissement : le monde du sport en ébullition », aux côtés de Clarisse Castan, fondatrice et PDG de Ginger & Limón, et de Didier Poulmaire, avocat fiduciaire et président du think tank Sport et Citoyenneté. Cette table ronde a été animée par Sandra Gandoin, journaliste de BFM Business.

Au cours de son intervention, Guillaume Lucchini a notamment exploré les liens de plus en plus étroits entre le monde de l’investissement et celui du sport. Au cours de cette table ronde, il est, par ailleurs, revenu sur l’intérêt croissant des entreprises pour cet univers dynamique et fédérateur.

https://www.youtube.com/watch?v=eeverB39cy4

Sandra Gandoin. 2024 peut-elle être qualifiée d'« année zéro », marquant un rapprochement inédit entre les sportifs-investisseurs et le monde de l’entrepreneuriat ?

Guillaume Lucchini. Les Jeux Olympiques de 2024 ont brillamment mis en lumière l’univers du sport. Les pouvoirs publics se sont mobilisés avec rigueur pour faire de cet événement une réussite éclatante et offrir à nos athlètes les moyens de conquérir un maximum de médailles d’or. Et le succès fut au rendez-vous : 64 médailles, dont 16 en or, ponctuées de moments d’émotion intense grâce à des performances exceptionnelles de sportifs tels que Léon Marchand, Manon Apithy-Burnet, Cassandre Beaugrand ou Pauline Ferrand-Prévot.

Un certain nombre d’entreprises françaises ont également joué un rôle clé dans le succès de cette édition. Certaines ont franchi un pas décisif en s’engageant dans le monde du sport, que ce soit par des partenariats avec des athlètes ou en impliquant leurs salariés dans des projets inspirés par les valeurs sportives.

C’est pourquoi 2024 restera comme une année charnière pour le sport français. Elle a été le théâtre d’un rapprochement significatif entre les sportifs, les investisseurs et les entreprises, des sphères qui, jusqu’alors, ne communiquaient que trop rarement. À mon grand regret, les sportifs en activité s'intéressaient peu aux enjeux de l’entrepreneuriat.

Or, nous avons découvert que de nombreux sportifs – qu’ils soient encore en activité ou retraités – aspirent à mettre leurs compétences au service des entreprises. En retour, certaines entreprises manifestent une volonté croissante de collaborer avec ces athlètes, attirées non seulement par leur expertise, mais également par leurs qualités humaines : leur esprit d’équipe, leur résilience, et leur mentalité tournée vers la performance collective.

« Grâce au JO de Paris, certaines entreprises ont franchi un pas décisif en s’engageant dans le monde du sport »

Sandra Gandoin. Pensez-vous que l’esprit des Jeux Olympiques puisse perdurer ?

Guillaume Lucchini. Le sport est d’ores et déjà un secteur d’activité d’une importance capitale dans notre pays. Selon un rapport de la Banque Publique d’Investissement (BPI France), il représente 2,6 % du PIB national. Les entreprises de ce secteur génèrent aujourd’hui un chiffre d’affaires de 70 milliards d’euros, et les projections pour 2028 tablent sur des revenus dépassant les 100 milliards d’euros. Ce sont des chiffres particulièrement éloquents. Par ailleurs, environ 10 000 entreprises et micro-entreprises voient le jour chaque année dans ce domaine.

Le secteur sportif embrasse un vaste éventail d’activités : il s’étend des technologies de pointe à l’événementiel, de la santé au BTP. Le terrain de jeu est immense. Sur le plan sociétal, le sport constitue également un pilier essentiel. Il est un puissant vecteur de citoyenneté et d’éducation, et il joue un rôle crucial pour la jeunesse. À l’heure où les écrans envahissent nos vies, le sport agit comme un trait d’union.

Il y a, au sein de notre société, une réelle aspiration à retrouver certaines valeurs fondamentales. Et derrière cela se cachent également des enjeux de santé publique majeurs. En 2025, la santé mentale sera érigée en Grande Cause Nationale. L’une des réponses les plus importantes réside, là aussi, dans la promotion de l’activité physique et sportive.

Hélas, force est de constater que nous avons relégué le sport à l’arrière-plan de l’éducation scolaire. Contrairement à d’autres pays européens où il occupe une place centrale, nous sommes encore à la traîne. Toutefois, je crois fermement que nous rattraperons progressivement ce retard.

« Pour les sportifs, le rapprochement avec le monde économique et les entreprises offre une passerelle vers une reconversion plus naturelle »

Sandra Gandoin. Croyez-vous qu’un rapprochement durable entre le monde économique et le monde sportif soit réellement envisageable ?

Les besoins de financement dans le sport sont bien réels, et les entreprises, tout comme les sportifs investisseurs, s’y engouffrent avec enthousiasme. Pour ces derniers, il ne s’agit pas seulement d’une opération financière classique : ils cherchent également à s’impliquer dans l’aventure entrepreneuriale, à comprendre les technologies développées et à les intégrer dans leur quotidien.

Il y a, en outre, une dimension communicationnelle forte. Un sportif apporte avec lui une aura, un lien unique avec sa communauté de supporters. Prenons l’exemple d’un athlète qui, après une blessure, utilise un outil spécifique pour sa rééducation et retrouve une condition physique optimale. Lorsque cet athlète attribue publiquement son succès à cet outil, cela devient un argument de poids pour l’entreprise concernée.

Pour les sportifs, ce rapprochement avec le monde économique offre aussi une passerelle vers une reconversion plus naturelle. Il est bien connu que la transition entre une carrière marquée par une forte exposition médiatique et la retraite peut s’avérer brutale. Elle expose souvent les anciens sportifs à des problèmes de santé mentale, tels que l’anxiété, le burn-out, ou encore un sentiment d’isolement. Préparer cette reconversion en investissant dans des entreprises permet non seulement d’anticiper cette transition, mais aussi de l’adoucir.

« Un sportif de haut niveau doit sécuriser son patrimoine, comme le ferait un bon père de famille »

Sandra Gandoin. Nombreux sont les sportifs de haut niveau qui se sont retrouvés ruinés à cause de placements hasardeux. Quels sont réellement leurs besoins, et à quel moment convient-il d’intervenir ?

La première étape consiste à acquérir une résidence principale, réaliser un ou deux investissements locatifs et constituer un matelas de sécurité pour couvrir les besoins familiaux et financer, par exemple, les études des enfants.

Pour tous les sportifs, il est également crucial de mettre en place un écosystème de conseillers capable d’offrir un accompagnement global, intégrant les dimensions humaines, médicales et financières. Durant sa carrière, un sportif de haut niveau est soumis à une sollicitation permanente. Son agenda est souvent surchargé. Les joueurs évoluant dans les plus grands clubs se trouvent pris dans une spirale de rencontres : championnats, matchs de Coupe d’Europe, compétitions internationales et grands événements mondiaux. Leur présence à domicile devient rare.

Dans ces conditions, ils n’ont guère le temps – ni parfois l’expertise – pour réfléchir à la gestion de leur patrimoine.

Deux options s’offrent alors à eux : soit laisser les choses en l’état, au risque de compromettre le fruit de leur travail acharné ; soit s’entourer de professionnels compétents. Les plus grands joueurs ont compris l’importance de bâtir un cercle de confiance autour d’eux. Ces sportifs ne sont pas seulement des individus : ils incarnent de véritables TPE, voire PME, qui font vivre un écosystème entier.

« Notre multi-family office intègre un accompagnement spécifique sur le volet médical »

Sandra Gandoin. Comment les accompagne-t-on pour pérenniser et valoriser leur patrimoine ?

Être bien entouré est une nécessité. Sur ces sujets, les ligues professionnelles hésitent à s’impliquer, notamment depuis les scandales liés à l’UNFP et sa filiale commerciale ESC. De nombreux anciens joueurs avaient, à l’époque, été victimes de conseils financiers désastreux.

Cela dit, on observe désormais un effort accru des clubs pour accompagner leurs joueurs, notamment en matière de communication. Une mauvaise gestion de leur image peut, il est vrai, avoir des répercussions non seulement sur eux, mais aussi sur le club, ses revenus et ses sponsors.

Au-delà de la gestion patrimoniale et des investissements, en particulier dans des actifs non cotés, un autre aspect essentiel doit être pris en compte : le volet médical. Les carrières des sportifs peuvent s’arrêter brutalement, en raison d’une blessure ou à un problème de santé.

Les exemples abondent, que ce soit dans le rugby ou le football, où des erreurs de diagnostic ont eu des conséquences dramatiques. C’est pourquoi, au sein de notre multi-family office, nous avons intégré cet accompagnement spécifique. Nous mettons nos clients sportifs en relation avec des experts médicaux indépendants. Cette indépendance est cruciale, car des conflits d’intérêts peuvent surgir : l’intérêt du sportif n’étant pas toujours aligné avec celui de son club.

Baisse des taux : un nouveau souffle pour les OBO immobiliers

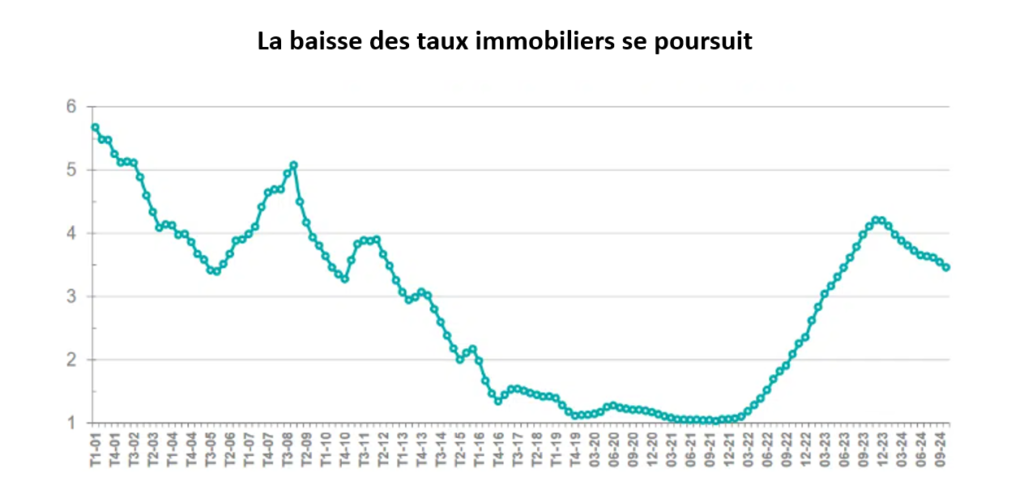

Le crédit demeure l’un des piliers de la vie économique et un levier incontournable de la croissance d’un pays. En France, entre mars 2022 et décembre 2023, la brutale remontée des taux d’intérêt, conjuguée aux difficultés rencontrées par les établissements bancaires, avait toutefois plongé le marché du financement dans une quasi-paralysie. Aujourd’hui, l’horizon s’éclaircit enfin pour les investisseurs. Sous l’impulsion de la Banque centrale européenne, les taux amorcent une lente décrue. Les établissement préteurs, redynamisés, adoptent, de leur coté, une stratégie commerciale plus offensive. Cette conjoncture favorable ravive naturellement l’intérêt pour certaines stratégies fondées sur l’effet de levier du crédit.

Une détente salutaire sur les marchés du crédit

Après plusieurs mois de vaches maigres, les établissements bancaires desserrent enfin l’étau. Attirés par une baisse progressive des taux d’intérêt, les investisseurs sont de plus en plus nombreux à se presser aux portes des banques pour financer leurs projets, notamment dans l’immobilier.

-

Les taux amorcent leur décrue

Le niveau des taux d’intérêt des crédits immobiliers repose sur une multitude de paramètres économiques : la marge des banques, les perspectives de croissance, ou encore les anticipations sur l'inflation. Mais l’un des leviers majeurs reste incontestablement le taux directeur fixé par la Banque centrale européenne (BCE). La bonne nouvelle ? L’institution, sous la direction de Christine Lagarde, a amorcé un tournant décisif dans sa politique monétaire. Depuis juin, elle a réduit son principal taux directeur – le fameux taux de dépôt – à trois reprises, le faisant passer de 4 % à 3,25 %, soit une baisse totale de 75 points de base.

Les taux des crédits immobiliers suivent cette tendance baissière. Selon la Fédération bancaire française, le taux d’intérêt moyen des nouveaux prêts à l’habitat en France a continué de reculer pour atteindre 3,33 % en septembre, toutes durées confondues. Cette dynamique, amorcée dès février, marque le dixième mois consécutif de baisse. À titre de comparaison, ce taux s’élevait encore à 3,60 % en janvier. Cette année, la France est tout simplement le pays de la zone euro dont les taux sont les plus compétitifs !

Les prêts à longue durée profitent tout particulièrement de ce mouvement. Entre décembre 2023 et septembre 2024, les taux des crédits sur 20 ans sont passés de 4,26 % à 3,50 %, tandis que ceux sur 25 ans ont chuté de 4,35 % à 3,59 %.

-

La demande de crédit augmente

Pour Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, cette baisse des taux est une véritable aubaine. « Cette détente est salutaire. Nous retrouvons des conditions de financement comparables à celles de juin 2023. En somme, nous effaçons seize mois de hausses successives. Cela redonne des ailes aux investisseurs pour concrétiser de nouveaux projets », se réjouit-il. « D’autres baisses de taux orchestrées par la BCE restent envisageables ces prochains mois. Si de telles décisions était prises, nul doute que les taux de crédit immobilier continueront à baisser ».

Les résultats de l’enquête trimestrielle menée par la BCE auprès des banques confirment cette tendance : la demande de crédits à l’habitat a nettement progressé au cours du troisième trimestre.

-

Une baisse des prix sur le marché de l’immobilier

Le contexte actuel semble particulièrement favorable aux acheteurs. Les signaux de reprise du marché immobilier se multiplient, confirmant une dynamique encourageante pour les acquéreurs.

Guillaume Lucchini met en lumière les facteurs de cette embellie : la conjugaison des baisses de taux et de prix a considérablement renforcé le pouvoir d’achat des emprunteurs. « Nos clients profitent pleinement de cette conjoncture avantageuse, » observe-t-il. « Les bilans bancaires témoignent d’ailleurs de cette tendance, avec une croissance soutenue des crédits accordés aux particuliers. Selon les récentes études de la Banque de France, le nombre de prêts a bondi de 30 % en l’espace de quelques mois. »

Au premier semestre 2024, les prix au mètre carré ont enregistré une baisse de 8 % sur un an en France, prolongeant une tendance amorcée en 2023 avec un recul de 4 %. « Cette correction des prix constitue également un signal d’opportunité, » ajoute Guillaume Lucchini, fondateur de Scala Patrimoine. Et de conclure : « Les acquéreurs disposent aujourd’hui d’un net avantage, se trouvant désormais en position de force. »

-

Des politiques commerciales plus agressives

Bien que le stock des crédits immobiliers soit en légère baisse en septembre (-0,8 %), la production de crédits à l’habitat, hors renégociations, affiche une nette progression. Elle s’établit à 9,6 milliards d’euros pour ce mois, marquant une reprise notable après le creux de 6,9 milliards enregistré en mars 2024.

Pour les mois à venir, Guillaume Lucchini, fondateur de Scala Patrimoine, se montre résolument optimiste. « Les banques pourraient être tentées d'adopter une posture encore plus agressive sur le plan commercial, d’autant que le marché français reste particulièrement solide. L’endettement des ménages demeure contenu », affirme-t-il. En effet, les chiffres témoignent d’une très faible sinistralité des crédits, avec un taux d’encours douteux à peine supérieur à 0,97 % au 31 décembre 2023.

À ceux qui envisagent de temporiser davantage, Guillaume Lucchini met en garde contre une attente qui pourrait se révéler contre-productive. « Nul ne peut aujourd’hui prédire avec certitude une nouvelle baisse des taux en 2025. Les banques ont déjà considérablement assoupli leurs conditions d’accès au crédit. Les investisseurs disposant d’un projet prometteur auraient tout à perdre à repousser sa concrétisation. Il est crucial de garder en mémoire qu’il est peu probable que nous retrouvions des taux inférieurs à 1,5 % sur 25 ans, comme ce fut le cas il y a quelques années. »

Par ailleurs, les banques se montrent désormais plus flexibles sur le montant des apports, souvent fixés autour de 10 à 15 % du prix d’achat. « Les profils solides disposent d’un véritable levier pour négocier des taux avantageux. Certains investisseurs ont même réussi à obtenir des décotes significatives par rapport aux barèmes affichés », souligne Guillaume Lucchini.

Une période idéale pour les opérations d'OBO immobiliers ?

L'Owner Buy Out (OBO) est une stratégie financière particulièrement prisée par les dirigeants et propriétaires en quête d’optimisation patrimoniale. Cette opération permet non seulement de diversifier ses actifs, mais aussi de préparer une transmission en douceur, tout en monétisant une partie de son patrimoine.

-

Monétiser une partie de son patrimoine

Dans une perspective patrimoniale, l’OBO offre une solution ingénieuse : céder un bien, souvent à une structure partiellement contrôlée par le cédant lui-même, tout en conservant une participation au capital. Ce montage repose sur un schéma juridique et financier précis, impliquant la création d’une société ad hoc – généralement une holding – financée par emprunt et, dans certains cas, par l’apport d’investisseurs tiers.

Appliquée au domaine immobilier, cette approche présente de nombreux avantages. Elle permet au propriétaire de :

- Libérer des liquidités immédiatement.

- Réduire l’assiette imposable au titre de l’Impôt sur la Fortune Immobilière (IFI).

- Préserver une continuité dans la gestion des actifs.

Dans un cadre successoral, l’OBO s’impose comme un levier stratégique. Il facilite une transmission intergénérationnelle en répartissant les parts sociales de la holding entre les héritiers, tout en évitant une dispersion du patrimoine immobilier. Comme le souligne le fondateur de Scala Patrimoine : « cette méthode conjugue optimisation fiscale, protection des intérêts familiaux et pérennité des actifs. Pour les entrepreneurs et les sportifs de haut niveau, l’OBO constitue ainsi un outil redoutablement efficace. Il permet de sécuriser leurs revenus futurs tout en différant autant que possible le poids du remboursement de l’emprunt souscrit. »

-

Un contexte favorable à exploiter

Le détente progression des taux offre un terrain favorable à la mise en œuvre de telles opérations. Et la baisse des prix sur les marchés immobiliers, l’OBO devient une opportunité encore plus attractive. Guillaume Lucchini explique : « Les familles souhaitent tirer parti de la baisse des prix et de la décrue progressive des taux d’intérêt pour transmettre leur patrimoine immobilier à la génération suivante, tout en maximisant l’effet de levier du crédit. Cette approche présente également l’avantage d’alléger la charge de l’Impôt sur la Fortune immobilière. »

Le dirigeant ajoute : « De plus, les investisseurs conservent aujourd’hui une marge de manœuvre importante pour renégocier leurs crédits dans l’éventualité d’une nouvelle baisse des taux. »

Un exemple d’OBO immobilier

Les équipes de Scala Patrimoine apportent régulièrement leur expertise dans le cadre d’opérations d’OBO (Owner Buy-Out). Tout récemment, notre multi-family office a accompagné une opération de refinancement complexe, incluant une restructuration du capital. Cette intervention a notamment permis d’organiser un transfert d’actifs entre générations, d’un parent à ses enfants, tout en optimisant le refinancement de la dette selon une approche réfléchie et cohérente avec une vision patrimoniale.

-

La création de revenus sur le long terme

L’opération s’inscrit dans le cadre d’une opération restructuration immobilière effectuée dans une logique d’anticipation de transmission de patrimoine sur trois générations.

Il s’agissait de la détention patrimoniale de murs à usage commercial loués nus. Ces murs étant détenus en direct et en démembrement de propriété suite au décès du père anciennement propriétaire. La mère étant devenue usufruitière et son fils nu-propriétaire suite au décès).

Afin de structurer la détention de ces murs en pleine propriété au sein d’une société commerciale, les murs ont été cédés concomitamment par l’usufruitière et le nu propriétaire à cette société nouvellement constituée. Le capital social de cette société commerciale a été réparti avec une forte surpondération en faveur de l’ancien nu propriétaire. Une détention minimale en pleine propriété par l’ancienne usufruitière ayant été par ailleurs prévue.

Les murs étant toujours loués donc productifs de revenus, leur rattachement à la société a permis de refinancer ces murs via la contraction d’un emprunt bancaire porté au passif de la société (les loyers couvrant les annuités de remboursement d’emprunt), tout en ménageant la possibilité à l’un ou l’autre des actionnaires de mettre à disposition de ladite société un compte courant d’associé en complément de l’emprunt bancaire, afin de faciliter cette opération de refinancement.

« Dans le cas présent, l’OBO a permis de structurer et d’encapsuler la rémunération de l’investisseur, évitant ainsi qu’elle ne s’expose à des tranches marginales d’imposition trop élevées. » tient à préciser Guillaume Lucchini.

-

Une anticipation successorale

De plus, la quasi-totalité des actions de la société commerciale détenues par le fils (actions détenues en pleine propriété au moment de la constitution de la société) a fait l’objet, dans la foulée, d’une donation en nue-propriété au profit de ses propres enfants, donc aux petits-enfants, permettant une complète anticipation successorale.

Au final, le capital de la société commerciale était donc détenu :

- Pour partie, en pleine propriété par la mère

- Pour partie, en pleine propriété par le fils

- En grande partie, en usufruit par le fils

- En grande partie, en nue-propriété par les petits enfants

Conclusion

L’intérêt de recourir à un multi-family office tel que Scala Patrimoine se révèle particulièrement crucial, notamment lorsque les emprunteurs sont des chefs d’entreprise dont le patrimoine mêle à la fois des dimensions personnelles et professionnelles. Ces configurations, souvent complexes, sont parfois mal comprises ou insuffisamment prises en compte par les établissements bancaires.

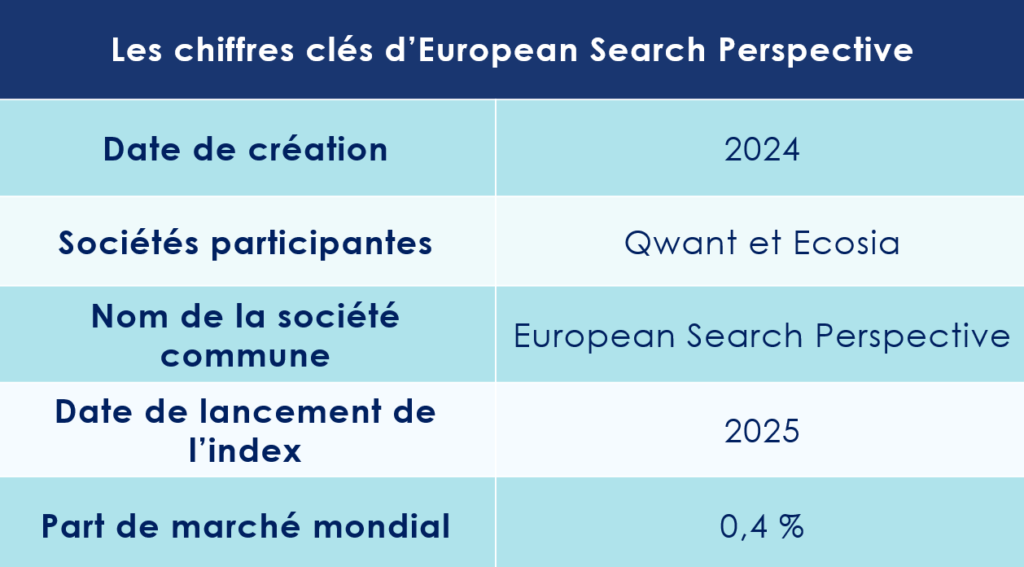

Qwant et Ecosia : l'alternative européenne aux géants américains

Face à l’hégémonie de Google et Microsoft, deux acteurs européens – Qwant et Ecosia – ont décidé d’unir leurs forces. Leur ambition ? Donner naissance à une alternative crédible et indépendante dans le domaine des technologies de recherche, à travers une société commune.

Une initiative de Qwant et d'Ecosia pour contrer la domination américaine

L’Europe, aujourd’hui, ploie sous une dépendance technologique préoccupante. En particulier dans le domaine des moteurs de recherche, phagocyté par les grandes plateformes américaines. Une réalité qui freine l’émergence de solutions locales et laisse peu de place à l’innovation européenne.

Cependant, une récente initiative pourrait changer la donne. Qwant, entreprise française, et Ecosia, son équivalent allemand, ont scellé un partenariat ambitieux : la création d’une société commune visant à bâtir une infrastructure de recherche indépendante. Baptisée European Search Perspective, cette entité est le fruit d’une stratégie accélérée par le rachat de Qwant par Synfonium, fonds dirigé par Octave Klaba, qui a redressé l’entreprise alors au bord de la faillite.

-

Une union dictée par des enjeux économiques

Le contexte économique a également pesé dans cette décision. Microsoft vient d’augmenter drastiquement le coût d’utilisation des API de Bing, mettant en difficulté les moteurs de recherche alternatifs qui en dépendent. Pour Qwant, une part importante des résultats affichés provenait de Bing. Ecosia, de son côté, s’appuyait à la fois sur Bing et Google pour fournir ses réponses.

Olivier Abecassis, directeur général de Qwant et d’European Search Perspective, confie à Clubic : « Aujourd’hui, les capacités de calcul ont considérablement évolué par rapport à quelques années en arrière, permettant une automatisation complète de la chaîne. Ce projet, discuté depuis un moment, a enfin pu se concrétiser grâce aux moyens financiers débloqués lors de la relance de Qwant en 2023. »

Basée à Paris, la nouvelle entité sera détenue à parts égales par les deux entreprises. Selon le magazine Wired, Ecosia apportera des ressources financières et ses précieuses données utilisateurs, tandis que Qwant mobilisera ses équipes d’ingénieurs et de data scientists, déjà engagées dans le développement d’un nouvel index de recherche.

-

Une ambition mesurée, mais prometteuse

Sous la houlette d’Olivier Abecassis, European Search Perspective promet d’offrir un environnement de recherche plus éthique, avec un accent particulier sur la protection de la vie privée.

Avec 26 millions d’utilisateurs cumulés, Qwant et Ecosia posent les premières pierres d’un socle prometteur, bien que leur part de marché reste modeste face à l’écrasante domination de Google.

Loin de prétendre rivaliser avec le géant de Mountain View, Olivier Abecassis nuance : « Notre objectif n’est pas de concurrencer Google, qui détient 90% des parts de marché et a su construire un modèle redoutablement efficace. En revanche, nous croyons fermement en la nécessité de diversifier l’offre pour les utilisateurs. Nous sommes persuadés que nous pouvons leur proposer une alternative fiable et respectueuse de leurs attentes. »

Une question de souveraineté

Les institutions européennes observent naturellement avec bienveillance le projet ambitieux mené conjointement par Qwant et Ecosia.

-

Une volonté politique forte

La nouvelle coalition s’inscrit dans une stratégie cruciale visant à renforcer la souveraineté technologique de l’Europe, un enjeu d’autant plus vital face aux défis géopolitiques que suscite la dépendance aux infrastructures américaines.

« Notre mission est limpide : concevoir une technologie démocratique et souveraine, ancrée en Europe, à un moment où l’intelligence artificielle générative s’apprête à transformer radicalement l’expérience de la recherche en ligne. Nous devons bâtir une solution capable de prévenir toute ingérence extérieure – qu’il s’agisse, par exemple, de la décision de Microsoft d’augmenter les coûts d’accès à son API de recherche – afin de garantir la pérennité de notre activité », déclare Olivier Abecassis, directeur général de Qwant.

Dans le contexte de l’essor fulgurant de l’intelligence artificielle générative, l’accès aux contenus du web revêt une importance croissante. Assurer la sécurisation de cet accès devient impératif pour ces entreprises, qui ambitionnent de proposer une alternative novatrice et indépendante aux utilisateurs.

-

Un contexte réglementaire favorable

Le contexte européen offre aujourd’hui un terrain particulièrement propice au développement du projet « ESP », notamment grâce à l’entrée en vigueur cette année du Digital Markets Act. Ce règlement, dédié aux marchés numériques, impose notamment à Google de rendre son écosystème plus accessible aux acteurs concurrents, en partageant une partie de ses données de recherche. La firme est également tenue de proposer un écran de sélection permettant aux utilisateurs de choisir leur moteur de recherche par défaut dans son navigateur Chrome.

En réduisant les barrières financières et techniques imposées par les géants technologiques américains, cette législation ouvre ainsi la voie à un rééquilibrage des forces sur le marché numérique.

Un lancement en 2025 ?

La nouvelle société pourrait, dans un avenir proche, lever des fonds auprès d’investisseurs extérieurs afin d’asseoir son projet. Une première version du moteur de recherche européen devrait, par ailleurs, voir le jour d’ici la fin de l’année.

Et bonne nouvelle : cet outil sera également accessible via une API (ou « interface de programmation d’application »), permettant ainsi à d’autres entreprises européennes de l’exploiter. Cette ouverture pourrait favoriser la création d’un écosystème numérique plus riche et diversifié, autour de cette initiative pleine de promesses.

Olivier Abecassis, à ce sujet, souligne : « D’autres moteurs pourraient se joindre à l’initiative. Celle-ci pourrait devenir une ressource essentielle pour l’industrie européenne. » L’index, de surcroît, sera conçu pour alimenter les technologies émergentes d’intelligence artificielle générative, un atout stratégique dans un secteur en pleine effervescence.

Dans un premier temps, le moteur ne proposera des résultats qu’en français et en allemand. L’ajout de l’anglais est prévu pour une phase ultérieure, avant, peut-être, l’intégration d’autres langues.

Il reste toutefois un long chemin à parcourir pour les deux groupes européens. Ecosia ne détient qu’une part de marché modeste, de 0,3 %, en Europe, et Qwant se trouve encore dans une position marginale. Mais le moteur sud-coréen Naver a tracé la voie, en réussissant à détrôner Google dans le pays du matin frais. Une preuve éclatante que l’impossible peut parfois devenir réalité.

Capital investissement : un contexte favorable aux fonds secondaires ?

Lancés aux États-Unis dans les années 1980, les fonds de private equity secondaire connaissent un essor spectaculaire. Selon une étude récemment publiée par la banque d’affaires Lazard, le marché du secondaire est en passe de battre tous les records. Les fonds adoptant cette stratégie ont investi près de 71 milliards de dollars au cours du premier semestre, soit une hausse de 66 % par rapport à la même période en 2023. Sur l’ensemble de l’année 2024, le marché pourrait même dépasser les 150 milliards de dollars.

Mais qu’est-ce qui explique un tel engouement ? Quels sont les atouts des fonds secondaires ? Et comment réussir ses investissements dans cette classe d’actifs en pleine effervescence ?

Scala Patrimoine vous propose un panorama détaillé du marché du private equity secondaire.

Qu’est-ce que qu’un fonds de private equity secondaire ?

Dans l’univers feutré et complexe du capital-investissement, il existe un segment singulier qui ne cesse de prendre de l’ampleur au fil du temps : celui des fonds dits « secondaires ».

-

Un rôle important dans l'univers du capital investissement

Ces fonds, souvent méconnus du grand public, jouent pourtant un rôle déterminant dans la fluidité du marché en offrant une seconde vie aux parts de fonds de private equity, rachetées à des sociétés de gestion qui détiennent ces actifs depuis parfois plusieurs années. Il s’agit, en quelque sorte, du « marché de l’occasion » de l’investissement sur le non coté, où des investisseurs viennent acquérir des participations déjà existantes dans des entreprises.

« Le marché secondaire offre une solution clé pour céder des participations avant leur échéance, libérant de la liquidité et permettant un rééquilibrage stratégique des portefeuilles » explique Adrien Tourbet, Private Equity Associate au sein du multi-family office Scala Patrimoine. Cette décision peut être motivée par plusieurs raisons : un besoin de liquidité, un changement de cap stratégique, ou encore une volonté de gestion active du portefeuille afin de réallouer des ressources vers de nouvelles opportunités.

-

Un marché de plus en plus vaste

Mais au-delà de cette fonction de revente, le marché secondaire se distingue également par la diversité des actifs qu’il permet de transiger. « Le marché secondaire englobe aujourd’hui des actifs variés, tels que l’infrastructure ou la dette privée, élargissant ainsi son rôle bien au-delà des seules participations en equity., » souligne Adrien Tourbet. Ce large éventail de possibilités attire principalement des investisseurs en quête de rendements décorrélés des marchés financiers traditionnels, tout en leur offrant une certaine flexibilité.

Autrefois peu fréquenté, ce marché s’est fait une place de choix dans l’univers du capital investissement. « Il est vrai que le marché secondaire a connu une évolution significative au cours de ces deux dernières décennies, se transformant de ce qui était autrefois un secteur niche en un marché plus vaste, plus liquide et plus sophistiqué. » soutient Remy Pomathios, head of private markets investments chez Indosuez Wealth Management.

GP-Led et LP-Led : les deux faces d’une même pièce

Les transactions sur le marché secondaire du capital-investissement se déploient en deux catégories distinctes, chacune répondant à des dynamiques et des motivations particulières : les transactions « GP-Led » (General Partner-Led) et « LP-Led » (Limited Partner-Led).

Les transactions GP-Led sont orchestrées par le gestionnaire du fonds, le General Partner, et visent souvent à offrir de la liquidité ou à restructurer les actifs du portefeuille. En cédant tout ou partie des participations détenues dans le fonds, le General Partner peut lever des capitaux frais, essentiels pour financer de nouvelles opportunités d’investissement ou pour réorganiser la structure du fonds.

À l’inverse, les transactions LP-Led, à l’initiative des souscripteurs, ou Limited Partners, consistent pour ces derniers à céder leurs parts sur le marché secondaire. Comme l’explique le responsable des investissements non cotés de Scala Patrimoine, « Les transactions LP-Led offrent une flexibilité essentielle pour répondre à des besoins de liquidité ou ajuster son exposition au capital-investissement. ». Elles offrent ainsi une souplesse financière, permettant aux Limited Partners de réajuster leur stratégie d’allocation d’actifs, souvent en raison de contraintes réglementaires, sans attendre la liquidation totale du fonds.

Pourquoi un tel succès ?

Les perspectives du marché des fusions et acquisitions se sont nettement assombries au cours des derniers mois, entraînant une forte chute des transactions au premier semestre 2024. Les introductions en Bourse se font désormais rares, avec seulement 54 milliards de dollars levés durant cette période, tandis que les opérations de M&A n'ont atteint que 1 700 milliards de dollars, bien loin des 6 000 milliards de 2021.

Dans un contexte où le marché transactionnel reste morose et le coût du capital s'élève, les sociétés de gestion peinent à trouver des voies de sortie pour céder leurs participations. Face à cette difficulté, elles sont de plus en plus nombreuses à se tourner vers les fonds secondaires, une solution qui leur permet notamment de restituer de la liquidité à leurs investisseurs. « L'année 2024 est à nouveau prometteuse, car le besoin de liquidités demeure pressant, aussi bien pour les Limited Partners que pour les General Partners », souligne Jérémie Magne, directeur général d’ODDO BHF Private Equity.

Selon une étude menée par Lazard, le volume des transactions secondaires a bondi de 65 % en un an. « Malgré quelques signes positifs ces dernières semaines sur le marché des fusions et acquisitions, le retard des distributions a poussé les sponsors et les LPs à explorer les marchés secondaires pour générer de la liquidité », appuie de nouveau Marion Cossin, associée-gérante chez Lazard.

Les investisseurs peuvent également y trouver largement leur compte.

Quels sont les avantages des fonds secondaires pour les investisseurs ?

-

De l’argent directement au travail

Contrairement à un investissement primaire, où l’investisseur engage des capitaux dans un fonds qui investira progressivement selon les opportunités du marché, l’investissement secondaire permet l’acquisition de parts dans des fonds dont le capital collecté est déjà partiellement ou totalement déployé.

Cette distinction est cruciale, car elle offre aux investisseurs secondaires un accès immédiat à un portefeuille d’actifs diversifié, sans le délai inhérent aux investissements initiaux, qui nécessitent une période d’attente pendant laquelle les gestionnaires identifient et finalisent les opportunités. Ce gain de temps n’est pas le seul avantage. La stratégie secondaire procure également une meilleure visibilité sur la performance potentielle du fonds, car les actifs en portefeuille sont déjà au travail, ce qui permet d’évaluer leur qualité et leur rendement prévisionnel avec plus de précision.

Adrien Tourbet souligne par ailleurs que « Les fonds secondaires, avec une période de détention plus courte, permettent des distributions accélérées, souvent entre 3 et 6 ans. » Cette rapidité de retour sur investissement (entre 3 et 6 ans), alliée à la moindre exposition aux aléas du marché, confère aux placements secondaires une dimension sécurisante et plus prédictible.

« Ces fonds sont également beaucoup plus diversifiés que les fonds de primaire, avec des investissements sur des centaines d’entreprises » etaye Jan Philipp Schmitz, directeur général délégué et Deputy Co-Head of Secondaries and Primaries chez Ardian.

-

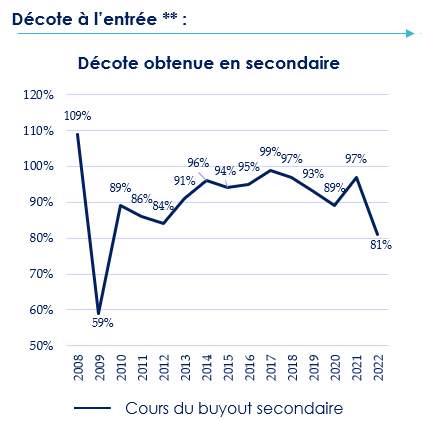

Des acquisitions faites avec une décote

Dans le cadre de l'acquisition de portefeuilles existants, les fonds de private equity secondaire ont la possibilité de négocier une « décote d'illiquidité » variant généralement entre 5 et 20 %, selon les conditions de marché et la stratégie adoptée. En période de crise, cette décote peut se révéler encore plus avantageuse, les vendeurs étant souvent plus disposés à céder leurs actifs à prix réduit pour libérer des liquidités ou limiter leur exposition aux risques.

« Les décotes d'illiquidité offrent aux fonds secondaires l’opportunité d’accéder à des actifs de qualité à des valeurs attractives.», souligne Adrien Tourbet, avant de rappeler l’importance de l’expérience et du savoir-faire des équipes de gestion sélectionnées. « Cette stratégie repose sur une analyse rigoureuse des portefeuilles acquis et des dynamiques de marché, afin de déceler les opportunités offrant un rapport risque-rendement optimal. »

-

Des performances au rendez-vous

Dans l'univers du capital-investissement, la performance finale des fonds constitue un véritable juge de paix. Et force est de constater que cette performance est ici au rendez-vous. Une étude récente a révélé que, sur les vingt dernières années, les fonds secondaires ont généré une performance annuelle moyenne de 13,3 %. Des résultats qui sont comparables à ceux des fonds Buyout et Growth, et supérieurs à ceux des fonds de fonds primaires ou du Venture capital.

Autre signe particulièrement favorable, selon les données de Preqin, seulement 1,8 % des fonds secondaires ont enregistré des pertes sur une période de dix ans (de 2010 à 2020), contre 18,6 % pour les fonds de stratégies primaires en capital-développement et 22,3 % pour les fonds LBO. Ces chiffres confirment ainsi la résilience des fonds secondaires.

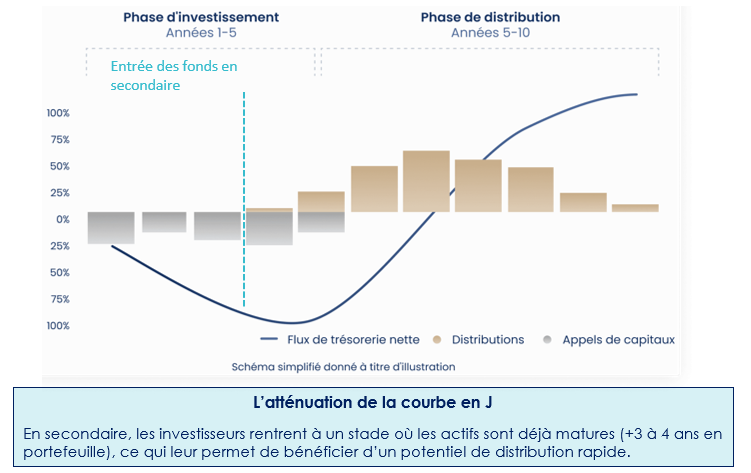

Soulignons enfin l'atténuation de la fameuse "courbe en J" des fonds, une tendance généralement observée dans le private equity, où les rendements sont souvent négatifs en début de vie du fonds avant de se redresser au fil du temps. Cette dynamique est nettement moins prononcée dans le cas des fonds secondaires, grâce à la nature de leurs investissements.

Contrairement à un fonds primaire, dont le portefeuille se construit progressivement et où les frais de gestion ont un impact sur la valorisation pendant les premières années, les fonds secondaires bénéficient d’une approche plus immédiate. « Les fonds secondaires évitent cet écueil : l’argent est rapidement mis au travail, avec des actifs souvent déjà performants », souligne Adrien Tourbet. Cette rapidité d'exécution permet aux investisseurs de profiter d’une durée de portage plus courte et, par conséquent, d'un retour sur investissement plus rapide.

Les grandes levées de fonds secondaires lors du 1er semestre

La dynamique remarquable du marché secondaire est bien attestée par le fait que plusieurs sociétés de gestion de premier plan ont vu leurs fonds massivement souscrits par les investisseurs.

Capital Dynamics, société de gestion spécialisée dans le non-coté, a ainsi concrétisé avec aisance la levée de son fonds dédié aux opérations secondaires mondiales, Capital Dynamics Global Secondaries VI, pour un montant impressionnant de 1,1 milliard de dollars.

De son côté, Committed Advisors s’est également distingué dans le cadre de la levée de son fonds secondaire de cinquième génération, Committed Advisors Secondary Fund V. Ce véhicule, axé sur des stratégies secondaires au niveau mondial, a bénéficié d’un engagement de 2,6 milliards d'euros de la part des investisseurs en début d’année.

En France, c'est Ardian qui a frappé fort en levant 5,25 milliards de dollars pour son troisième millésime de fonds d'infrastructure secondaire, dépassant ainsi largement son objectif initial de 2,5 milliards de dollars.

Nos conseils pour bien investir dans le secondaire ?

Investir dans des fonds secondaires en capital-investissement offre des opportunités uniques, mais pour maximiser les rendements tout en maîtrisant les risques, il est essentiel d’adopter une stratégie réfléchie et bien informée. Voici nos recommandations clés :

1. Choisir des gérants expérimentés

Privilégier des gestionnaires dotés d’une solide expertise, capables d’identifier les opportunités du marché et de négocier des acquisitions au meilleur prix.

2. Diversifier les actifs

Investir dans des fonds offrant une exposition variée à de multiples secteurs, entreprises et classes d’actifs, afin de minimiser les risques tout en maximisant les opportunités.

3. Analyser la qualité et la maturité des actifs

Opter pour des portefeuilles composés d’actifs déjà déployés, garantissant une meilleure visibilité sur leurs performances et un horizon de liquidité relativement court.

4. Profiter des décotes avantageuses

Surveiller les phases de marché propices à l’acquisition d’actifs de qualité à des prix attractifs, permettant de renforcer la rentabilité des investissements.

5. S’assurer de la taille critique du fonds

Choisir des fonds d’une taille suffisante pour accéder aux meilleures transactions disponibles sur le marché et optimiser le déploiement du capital.

6. Être attentif aux termes du fonds

Examiner soigneusement les frais associés, les distributions attendues et les conditions de sortie avant de s’engager, afin d’éviter les mauvaises surprises.

7. Effectuer une due diligence rigoureuse

Procéder à une analyse approfondie des performances passées et des perspectives de croissance des actifs, pour s’assurer de la viabilité de l’investissement.

8. Adopter une vision stratégique à long terme

Bien qu’ils offrent une meilleure liquidité que les fonds primaires, les fonds secondaires restent des placements à moyen ou long terme. Il est essentiel d’aborder ces investissements avec une stratégie claire et cohérente.

Pour conclure, nous pouvons souligner que le marché du private equity secondaire connaît un essor fulgurant ces dernieres années, porté par sa capacité à offrir des solutions de liquidité et des opportunités d’investissement attractives dans un contexte économique incertain. Sa flexibilité, ses performances et ses avantages tels que les décotes d'illiquidité et des rendements rapides en font un segment de choix pour de nombreux investisseurs. Toutefois, réussir dans cette classe d’actifs exige une approche rigoureuse, axée sur la diversification, l’analyse minutieuse des portefeuilles et le choix de gestionnaires expérimentés. Ce marché en pleine effervescence s’impose ainsi comme une alternative stratégique dans l’univers du capital-investissement.

Le rendez-vous des marchés financiers - Novembre 2024

Marchés financiers & économie : les points clés

- Aux États-Unis, les marchés financiers ont salué avec enthousiasme la victoire de Donald Trump lors des élections présidentielles américaines.

- La Réserve fédérale (Fed) et la Banque centrale européenne (BCE) ont annoncé une nouvelle réduction de 0,25 point de leurs taux directeurs.

- La Chine a confirmé l’élaboration d’un nouveau plan de relance budgétaire, destiné à restaurer la confiance de sa population.

Quelles performances sur les marchés financiers ?

-

Les marchés financiers dominés par l'actualité américaine

Les marchés financiers américains à la fête

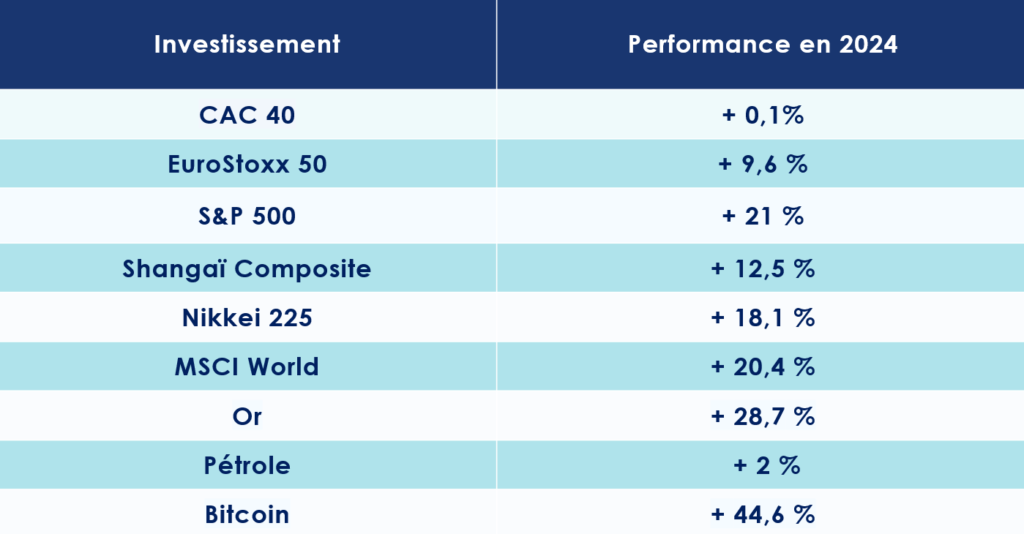

Les records continuent de s’accumuler sur les marchés financiers. Les quatre principaux indices boursiers américains — le Dow Jones, le Nasdaq 100, le Nasdaq Composite et le S&P 500 — ont tous atteint des sommets inédits. Le S&P 500, en particulier, a signé son 47ᵉ record de l’année, tandis que le Dow Jones, franchissant pour la première fois la barre symbolique des 43 000 points, inscrit lui aussi une nouvelle page dans l’histoire boursière.

Ces performances spectaculaires sont, en partie, dues à la victoire de Donald Trump. Dès le lendemain de son annonce, les marchés ont enregistré une hausse sans précédent pour une journée suivant une élection présidentielle américaine. En effet, les investisseurs ont accueilli favorablement un programme résolument orienté vers la relance de l’activité économique. Parmi les principaux bénéficiaires de cette dynamique, les valeurs financières, pétrolières et technologiques se distinguent, encouragées par les promesses de déréglementation prônées par le nouveau président. Tesla, dirigé par Elon Musk, l’un des partisans les plus influents de Trump, a ainsi bouclé la séance avec une progression spectaculaire de 15 %. À l’inverse, les entreprises du secteur des énergies renouvelables ont été pénalisées par ces nouvelles orientations politiques, subissant des corrections notables.

Par ailleurs, Nvidia a récemment franchi un cap historique, atteignant une capitalisation boursière de 3 430 milliards de dollars. Ce faisant, elle devient la société la plus valorisée au monde, détrônant Apple et surpassant même la capitalisation totale de la Bourse de Paris (3 100 milliards de dollars), ainsi que la somme des Bourses de Francfort et de Milan réunies. Le géant des semi-conducteurs, fer de lance des avancées en intelligence artificielle, impose ainsi sa suprématie dans l’univers des technologies de pointe.

L’Europe en retrait

Loin de l’effervescence qui anime les marchés américains, les places européennes avancent prudemment, presque à tâtons. Les analystes ont revu à la hausse leurs prévisions de bénéfices pour l’indice EuroStoxx sur les douze mois à venir, les portant à 7,3 %. Ce chiffre reste cependant inférieur aux 14 % espérés pour l’indice S&P 500.

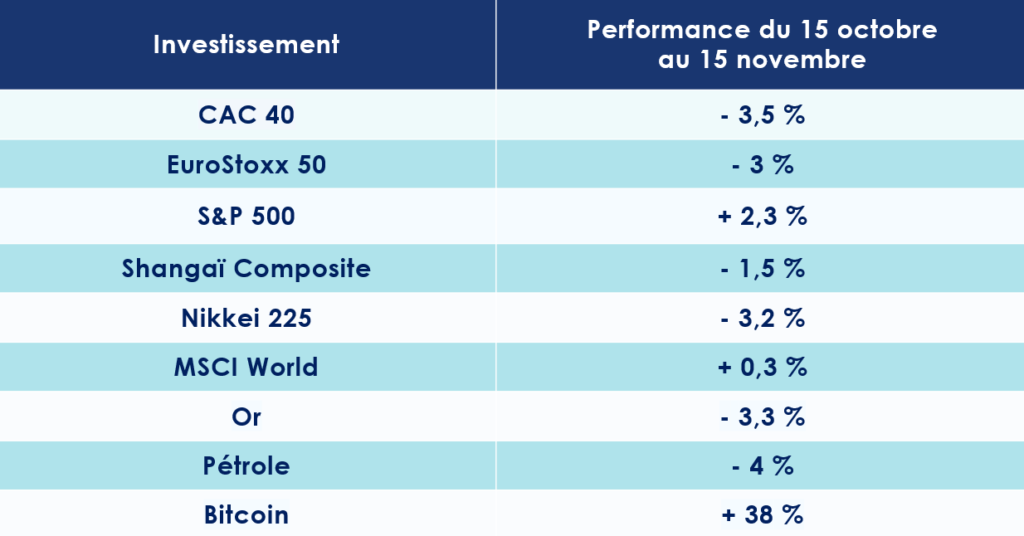

Depuis le 15 octobre, le CAC 40 perd du terrain (-3,5 %), suivi de près par l’EuroStoxx 50 (-3 %). Le DAX (- 1,6 %), demeure lui aussi négatif. Des performances qui demeurent très inférieures comparées à celles du S&P 500, qui affiche une progression de 2,3 % sur les trente derniers jours.

Cette dichotomie s'explique principalement par les inquiétudes suscitées par le retour en force du milliardaire républicain et son projet d'augmenter de manière significative les droits de douane sur une grande partie des produits importés d'Europe.

Outre-Manche, le FTSE recule de 1,5 % sur le mois. En Asie, l’Inde et la Chine ne sont pas épargnées par la morosité des marchés : le Nifty 50 et le Shanghai Composite accusent des baisses de 6 % et 1,5 % respectivement.

Pourtant, les actions chinoises demeurent attractives, avec des valorisations relativement faibles. Le MSCI China se négocie à un ratio cours/bénéfices de 10,2x, tandis que le CSI300 affiche un ratio de 12,7x.

-

Les taux étatiques s’envolent

Le programme économique présenté par Donald Trump, qui prévoit de nombreuses baisses d’impôts, risque de coûter cher aux contribuables américains. Anticipant cette situation, les investisseurs prévoient une hausse substantielle du déficit budgétaire des États-Unis et, par conséquent, une explosion de la dette publique.

Logiquement, les taux d’intérêt à long terme américains connaissent une progression marquée. Le taux de référence, celui de l’emprunt d'État à 10 ans, s’élève désormais à 4,4 %. Parallèlement, le dollar enregistre une hausse de plus de 1,5 % face aux devises de ses principaux partenaires commerciaux. L’euro, en baisse de près de 2 %, a franchi la barre des 1,075 dollar.

En France, le taux de l’Obligation Assimilable du Trésor (OAT) à 10 ans a également connu une hausse de 10 points de base en moins d’un mois, atteignant actuellement 3,08 %. De son côté, le taux allemand grimpe dans les mêmes proportions, se fixant à 2,34 %.

-

Une baisse à venir pour l’or ?

Le 30 octobre dernier, l'or atteignait un nouveau sommet, frôlant les 2 789 dollars l'once. Il s'agit là du quarantième record battu depuis le début de l'année. La demande pour ce métal précieux reste, il faut l'admettre, particulièrement soutenue. D’après le rapport trimestriel du World Gold Council, pour la première fois de son histoire, la demande mondiale en or a franchi la barre des 100 milliards de dollars. En l’espace d’une année, cette demande a augmenté de 5%, atteignant ainsi 1 313 tonnes.

Cependant, les achats d’or par les banques centrales ont ralenti au cours du troisième trimestre, se limitant à 186 tonnes. Depuis lors, le cours de l’once a connu un léger recul, redescendant à 2 566 dollars. Avec le retour de Donald Trump à la Maison-Blanche, les investisseurs nourrissent, à tort ou à raison, l’espoir d’une réduction des tensions géopolitiques, notamment la fin des conflits en Ukraine et au Moyen-Orient.

Simultanément, les crypto-actifs semblent également tirer parti de l’ascension de Trump. Porté par l'espoir d'une réglementation plus favorable, le bitcoin a franchi pour la première fois la barre des 70 000 euros, établissant un nouveau record historique à 85 661 euros.

-

Le pétrole victime de l’électrification de l’économie mondiale ?

Le prix du Brent se négocie actuellement autour de 71 $ le baril. À moyen et long terme, et sauf en cas de bouleversement géopolitique majeur, il semble peu probable que le cours de l’or noir dépasse à nouveau les 100 $. Plusieurs éléments militent, en effet, en faveur de ce scénario.

Tout d’abord, l’exploitation des hydrocarbures de schiste a permis aux États-Unis d’atteindre une quasi-autonomie énergétique. En conséquence, la dépendance mondiale vis-à-vis du pétrole a diminué, ce qui exerce une pression à la baisse sur les prix. Par ailleurs, l’électrification progressive des économies mondiales n’encourage guère la consommation de pétrole. Cette tendance est confirmée par le directeur de l’Agence internationale de l’énergie (AIE) : « Nous avons connu l’ère du charbon, l’ère du pétrole, et nous entrons désormais à grande vitesse dans l’ère de l’électricité. »

En outre, l’AIE prévoit que la demande mondiale de toutes les énergies fossiles (pétrole, gaz et charbon) atteindra au plus tard son pic « d’ici la fin de la décennie ». Parallèlement, les sources d’énergie à faible émission, telles que le nucléaire, le solaire et l’éolien, devraient produire plus de la moitié de l’électricité mondiale avant 2030. Cela souligne l’importance croissante des énergies renouvelables dans le mix énergétique global.

Enfin, même si l’Arabie Saoudite, l’un des plus grands producteurs de pétrole au monde, reste un acteur majeur sur le marché, elle doit maintenir une production élevée pour financer des projets ambitieux, tels que la ville futuriste de NEOM. Toutefois, cette stratégie pourrait se heurter à un contexte économique moins favorable, notamment en raison des prévisions de demande de pétrole révisées à la baisse. En effet, la croissance économique mondiale demeure modeste, notamment en Chine, un facteur qui pourrait limiter la demande de pétrole à l’échelle mondiale.

Économie américaine : un effet Trump ?

-

Le « Red Sweep »

Les élections présidentielles américaines ont rendu leur verdict : Donald Trump a été élu 47e président des États-Unis. Kamala Harris, vice-présidente et candidate démocrate, héritière du mandat de Joe Biden, s'incline. Comme le souligne Brad Brezinski, directeur des relations avec les investisseurs internationaux chez Robeco : « Le candidat républicain a remporté la quasi-totalité des États clés et a fait des gains considérables dans des bastions traditionnels des démocrates, tels que le New Jersey et New York. »

« The Donald » devient ainsi le deuxième président américain à servir deux mandats non consécutifs, après le démocrate Grover Cleveland, à la fin du XIXe siècle. La domination des républicains est d'ailleurs totale. En effet, ceux-ci contrôleront désormais le Sénat, la Chambre des représentants et la présidence, accomplissant ainsi un véritable « Red Sweep ».

À court et moyen terme, Brad Brezinski estime que « la victoire de Trump devrait stimuler les bénéfices des entreprises, privilégier la production nationale grâce aux droits de douane promis, et favoriser des secteurs tels que l’énergie (partisan des émissions de carbone), la finance (dérégulation) et les matériaux. »

À plus long terme, l'impact des droits de douane et des prolongations envisagées des réductions fiscales de Trump pourrait engendrer une augmentation significative du déficit américain, ainsi que des répercussions sur l'inflation. Mais, comme le précise le gérant de Robeco, « Le marché attendra de voir ce qui n'était jusque-là que des promesses de campagne se transformer en actions concrètes, qui seront au cœur des préoccupations dès le début du mandat de Trump, en janvier 2025. »

-

L’emploi déçoit

Les statistiques macroéconomiques publiées aux États-Unis présentent un tableau contrasté.

Commençons par les nouvelles positives. La confiance des consommateurs, tout d'abord, s'améliore sensiblement. Selon les données du Conference Board, l'indice de confiance des consommateurs a bondi à 108,7 en octobre, enregistrant une forte hausse par rapport aux 99,2 de septembre. Ce regain de confiance est le plus important depuis mars 2021. Les analystes prévoyaient une hausse plus modeste à 99,3.

Le PMI manufacturier, quant à lui, se redresse, même si de manière plus mesurée que prévu (de 47,3 à 47,8 contre 47,5 anticipé). Il reste néanmoins en territoire de contraction en octobre. À l’inverse, le PMI des services affiche une progression plus modeste, passant de 55,2 à 55,3, mais demeure toujours en zone d’expansion.

Bien que les ventes de maisons existantes aient déçu en septembre (-1 % en rythme mensuel), les ventes de maisons neuves surprennent positivement, enregistrant une hausse de 4,1 % en rythme mensuel.

Cependant, la plus grande source d'inquiétude réside désormais dans le marché de l’emploi. Selon l'enquête mensuelle du Bureau of Labor Statistics (BLS), le nombre d'offres d'emploi a chuté de manière significative, passant de 8 millions à moins de 7,5 millions.

Les créations d'emplois (NFP) se montrent également décevantes, s’élevant à seulement 12 000, un chiffre bien en-deçà des attentes, qui tablaient sur 106 000 nouveaux postes. Et comme souvent dans ces périodes d'incertitude, les mauvaises nouvelles volent en escadrille. Le département du Travail a en effet révisé à la baisse les chiffres précédemment publiés. Les 254 000 emplois créés en septembre ont été corrigés, et le chiffre pour le mois d'août, initialement de 159 000, a été abaissé à 78 000.

Le taux de chômage, toutefois, reste stable à 4,1 %.

-

La Fed abaisse une nouvelle fois ses taux

Une nouvelle baisse de 25 points de base

La croissance du PIB en rythme annualisé atteint 2,8 % au troisième trimestre, contre 3 % au deuxième trimestre. Alors que l’inflation core-PCE - l'indice de prix des dépenses de consommation personnelle, excluant les prix de l'alimentation et de l'énergie - est de 2,7 % en rythme annualisé en septembre.

Sans surprise, la Réserve fédérale américaine (Fed) a donc, pour la deuxième fois consécutive, abaissé ses taux directeurs. Cette réduction de 25 points de base, moins agressive que celle de septembre (qui atteignait 50 points de base), place désormais les taux dans une fourchette de 4,50 à 4,75 %.

Pour justifier cette décision, le Comité fédéral de l'open market (FOMC), chargé de définir la politique monétaire, a précisé que « les risques pesant sur la réalisation de ses objectifs en matière d’emploi et d’inflation sont à peu près équilibrés ». Le comité a également dressé un rapide bilan du marché du travail : « les conditions se sont globalement améliorées, le taux de chômage a augmenté mais demeure faible, tandis que l’économie continue de croître à un rythme soutenu. »

Malgré cette bonne performance de l'économie américaine, le comité n'exclut pas une nouvelle baisse de 25 points de base en décembre, laissant ainsi la porte grande ouverte à un éventuel ajustement.

De l'eau dans le gaz entre Trump et Powell ?

Et pour 2025 ? La trajectoire paraît plus incertaine, d'autant que, sur le plan économique, l’arrivée au pouvoir de Donald Trump pourrait rebattre les cartes. Le nouveau président prévoit en effet une série de baisses d’impôts dans le but de stimuler la croissance.

Jerome Powell a toutefois tenu à rappeler que « les élections, à court terme, n’auront aucun effet sur nos décisions ». Il a précisé : « nous ignorons le calendrier et la nature exacte des réformes à venir, et donc les impacts potentiels sur l’économie. Nous ne devinons pas, nous ne spéculons pas, nous ne faisons pas de suppositions. »

Le président de la Fed a par ailleurs exclu de démissionner malgré la victoire de Donald Trump, qui lui avait adressé, il y a quelques mois, une salve de critiques, l’accusant notamment de mener une politique trop prudente. Selon la Fed, Donald Trump n’a légalement pas le pouvoir de le démettre de ses fonctions, ni de destituer aucun des membres du conseil des gouverneurs de la banque centrale.

Zone Euro : à la croisée des chemins

-

Une confiance à restaurer

La zone euro a enregistré un rebond inattendu de sa croissance. Au cours du troisième trimestre, le produit intérieur brut (PIB) a augmenté de 0,4 % par rapport au trimestre précédent, contre une prévision de +0,2 %. Une performance encourageante, attribuée, selon Eurostat, « à la résilience de l'Allemagne, qui a échappé à la récession », comme l'a annoncé l'agence européenne.

Cependant, les services du Fonds monétaire international (FMI) ont révisé à la baisse leurs projections économiques pour la zone euro dans les années à venir. Selon leurs estimations, l'économie devrait croître de 0,8 % en 2024, avant d'atteindre 1,3 % en 2025 et 1,5 % en 2026.

Les économistes imputent ce ralentissement à la morosité persistante des acteurs économiques. En octobre, les indices de confiance ont de nouveau reculé, passant de 96,3 à 95,6. Cependant, la confiance des ménages s'améliore légèrement, en ligne avec les attentes, passant de -12,9 à -12,5.

Le PMI manufacturier d'octobre a quant à lui réservé une surprise agréable, s'établissant à 45,9 contre 45 précédemment. En revanche, celui des services n'a pas répondu aux attentes, enregistrant une légère baisse, de 51,4 à 51,2.

-

Les pressions inflationnistes s’estompent

La bataille contre l’inflation est-elle en passe d’être remportée ? En septembre, les pressions inflationnistes se sont atténuées davantage que prévu, atteignant 1,7 % sur un an. Pour la première fois depuis plus de trois ans, l’inflation tombe ainsi sous le seuil symbolique des 2 %.

Lors de sa dernière intervention, Christine Lagarde s’est d’ailleurs montrée plus prolixe que d’ordinaire. Elle a notamment souligné que la BCE « était en train de tordre le cou à l’inflation », ajoutant que « le plan se déroulait comme prévu ». Avant de conclure : « Je souhaite que cet objectif de 2 % soit atteint de manière durable. En l’absence de choc majeur, cela devrait se réaliser au cours de l’année 2025. » Plus encore, la présidente de la BCE a exclu toute perspective de récession en Europe.

Fidèle à son pragmatisme, la Banque centrale européenne a donc saisi l’occasion pour abaisser une nouvelle fois ses taux directeurs de 0,25 point, les portant à 3,25 %. Il s’agit de la troisième baisse de l’année, une décision attendue au regard de la révision à la baisse des prévisions inflationnistes pour septembre et des récentes données économiques faibles.

Si la BCE se veut réaliste et annonce qu’elle prendra ses décisions en fonction des chiffres économiques à venir, il est possible de lire entre les lignes qu’une quatrième baisse de taux en décembre prochain est déjà presque actée.

-

Rapport Draghi : un nouveau programme d’investissement sur la table ?

L'ancien président de la Banque centrale européenne, Mario Draghi, vient de publier le rapport commandé par la Commission européenne sur l’avenir de la compétitivité du continent. Ce document dresse un tableau sombre de la situation économique actuelle de l’Union européenne.

Draghi souligne l'écart grandissant entre les économies européenne et américaine, particulièrement en ce qui concerne le produit intérieur brut (PIB). Il rappelle que depuis l’an 2000, le revenu disponible réel par habitant a augmenté deux fois plus vite aux États-Unis qu’en Europe. Ainsi, la différence de PIB entre l’Union européenne et les États-Unis, qui était de 15 % en 2002, atteint désormais 30 % en 2023.

Les points clés de ce rapport mettent en lumière les défis colossaux auxquels l’Europe est confrontée :

- L’Union européenne a manqué le tournant de l’innovation numérique, se privant des gains de productivité qu’elle aurait pu en retirer.

- Une stratégie industrielle commune est désormais impérative pour combler ce retard, avec un accent particulier sur l'innovation.

- La politique commerciale allemande, trop dépendante des exportations, expose l’Europe aux risques des fluctuations extérieures sans réelle intégration économique à l’échelle européenne.

Pour y remédier, M. Draghi propose d’augmenter les investissements de l’Union à hauteur de 750 à 800 milliards d’euros par an afin de financer des réformes cruciales. Ce montant, représentant entre 4,4 % et 4,7 % du PIB européen, atteindrait un niveau d'investissement inédit depuis plus d’un demi-siècle.

Parmi les recommandations, Draghi plaide pour des investissements dans des infrastructures énergétiques communes, la coordination des dépenses en matière de défense, la sécurisation de l’approvisionnement en matières premières stratégiques, et la création de conditions propices à l’émergence d’une nouvelle génération de champions européens dans les technologies de pointe et les innovations écologiques.

La dette française sous surveillance

-

La France dans l'œil du cyclone

Il y a quelques semaines, l'agence de notation Fitch a choisi de maintenir la note de la France à « AA- », tout en plaçant le pays sous perspective négative. En d'autres termes, si le nouveau gouvernement ne parvient pas à réduire significativement le déficit public dans les mois à venir, la note de la France risque fort d’être abaissée. La tâche s’annonce colossale : le déficit public devrait atteindre 6,1 % du PIB.

Les analystes de Fitch n'hésitent d’ailleurs pas à tirer la sonnette d'alarme. « Le dérapage budgétaire attendu cette année place la France dans une position défavorable, et nous anticipons désormais des déficits budgétaires plus conséquents, ce qui entraînera une augmentation marquée de la dette publique, jusqu'à 118,5 % du PIB d'ici 2028 », avertissent-ils.

L'agence se montre peu disposée à accorder un blanc-seing au nouveau gouvernement. « Nous ne nous attendons pas à ce que le gouvernement atteigne ses objectifs révisés de déficit à moyen terme, qui visent à ramener le déficit sous la barre des 3 % du PIB d'ici 2029 », a-t-elle précisé dans une note destinée aux investisseurs.

-

Une dette qui explose

Plus récemment encore, Moody’s a émis des conclusions similaires. Bien que l'agence maintienne la note de la France à « Aa2 », elle a assombri sa perspective, la faisant passer de « stable » à « négative ». Selon Moody’s, cette décision reflète « le risque croissant que le gouvernement français ne parvienne pas à mettre en œuvre les mesures nécessaires pour contenir des déficits budgétaires potentiellement plus importants que prévu ».

Le résultat de ces sombres prévisions se traduit déjà par un alourdissement du coût de la dette. La charge de la dette, c'est-à-dire les seuls intérêts que la France doit verser, dépasse désormais les 50 milliards d’euros, devenant ainsi le deuxième poste de dépense de l’État, juste après l’Éducation nationale. Plus inquiétant encore, le service de la dette pourrait bientôt absorber l'intégralité des recettes de l'impôt sur le revenu. Chaque Français porte aujourd’hui, à titre individuel, une part de dette d'environ 47 000 euros.

Et à en juger par le budget 2025 présenté par le gouvernement, la situation ne semble pas près de s'améliorer.

La Chine joue son va-tout

-

Le secteur immobilier sort de sa torpeur

Les récentes mesures du Politburo pour stimuler la consommation et encourager l’investissement commenceraient-elles à porter leurs fruits ? Les indices PMI officiels montrent une légère reprise : celui de l’industrie manufacturière s’établit à 50,1 (+0,3) et celui des services à 50,2 (+0,2). Par ailleurs, le secteur immobilier, longtemps embourbé, semble enfin reprendre son souffle. Les taux d’emprunt à un an et à cinq ans baissent de 25 points de base, atteignant respectivement 3,1 % et 3,6 %, au-delà des espérances.

Mieux encore, les ventes de logements neufs des 100 principaux promoteurs immobiliers chinois ont bondi de 73 % en octobre par rapport à septembre.

Au troisième trimestre, l’économie chinoise enregistre ainsi une croissance de 4,6 % en rythme annuel.

-

Des défis structurels majeurs

Malgré cette accalmie relative, la Chine, sous la direction de Xi Jinping, doit faire face à de nombreux obstacles susceptibles de fragiliser son volontarisme économique. Outre l’autoritarisme du Parti communiste, le pays est confronté à des défis structurels majeurs, notamment le vieillissement de sa population et un endettement massif des entreprises comme des collectivités locales. La dette des gouvernements locaux, colossale, est estimée entre 7 000 et 11 000 milliards de dollars, soit environ deux fois celle du gouvernement central.

Les tensions commerciales avec les États-Unis et l’Europe ajoutent à cette pression. Un exemple frappant en est la décision récente de la Chine d’imposer des surtaxes sur les importations de cognac, en réponse à l’augmentation des taxes européennes sur les véhicules électriques chinois. Ce bras de fer commercial illustre bien l’escalade des tensions internationales.

Sans filet de protection sociale et face à un taux de chômage élevé parmi les jeunes, les ménages chinois demeurent prudents. La menace de la déflation se fait d’ailleurs de plus en plus sentir. Les chiffres de septembre confirment cette tendance, avec un indice des prix à la consommation (CPI) à seulement 0,4 % et un indice des prix à la production (PPI) en recul de 2,8 %.

-

Un nouveau plan de relance ?

Les dirigeants chinois sont pleinement conscients que les mesures annoncées à la rentrée s'avèrent insuffisantes pour atteindre l'objectif ambitieux de 5 % de croissance en 2025. C'est pourquoi le Parti communiste a dévoilé un plan de relance supplémentaire.

Ce « bazooka » budgétaire devrait osciller entre 6 000 milliards de yuans (778 milliards d'euros) et 10 000 milliards de yuans (1 300 milliards d'euros).

Les mesures envisagées, qui entreront en vigueur dans les mois à venir, auront pour vocation de soutenir non seulement les gouvernements locaux, mais également les grandes banques d'État, le marché immobilier et les groupes clés de la population. On évoque, par exemple, la possibilité pour l'État de permettre aux gouvernements locaux d'acheter les stocks de logements invendus, rééquilibrant ainsi l'offre et la demande, tout en récupérant les terrains laissés à l'abandon par les promoteurs. Ce dispositif permettrait notamment aux familles chinoises ayant acheté des appartements sur plan de recevoir enfin leurs clés.

À travers ce paquet de mesures, Xi Jinping aspire à restaurer la confiance des citoyens et à stimuler à nouveau la consommation des ménages chinois.

Les convictions de Scala Patrimoine

Les marchés financiers avancent à tâtons. Les marchés actions américains performent, tandis que les marchés européens subissent le contre coup de l’élection de Donald Trump et de son programme très protectionniste.

-

Les marchés actions

En octobre, les marchés actions ont connu des performances contrastées. Les actions des marchés développés ont enregistré une baisse de 2 %, principalement en raison des préoccupations liées à la croissance économique et aux incertitudes politiques aux États-Unis.

Des performances contrastées

Malgré un ton plus restrictif de la Banque du Japon, les actions japonaises ont affiché une performance positive, soutenues par une consommation intérieure robuste et des bénéfices d'entreprises supérieurs aux attentes. Du coté des marchés émergents, les actions ont reculé de 4,3 %, influencées par la vigueur du dollar américain, des prises de bénéfices en Inde et des inquiétudes concernant l'efficacité des mesures de soutien en Chine. Les actions chinoises ont particulièrement souffert, les investisseurs restant sceptiques quant à la capacité des autorités à stimuler durablement l'économie.

En Europe, les marchés actions ont également été affectés par des données économiques décevantes et des tensions géopolitiques, notamment en Italie, où des coupes budgétaires et des taxes ciblées ont été annoncées pour réduire la dette publique. Aux États-Unis, malgré une croissance économique plus lente, la Bourse américaine a poursuivi son ascension, avec une augmentation de 22 % du S&P 500 au 31 octobre depuis le début de l'année 2024, alimentée par l'appétit pour les technologies et les politiques accommodantes de la Banque centrale américaine.

Trump Trade

Depuis l’élection de Donald Trump à la présidence américaine, nous avons observé un fort enthousiasme spéculatif sur les marchés, notamment pour les petites valeurs américaines comme celles du Russell 2000 (+7,7%) et les cryptomonnaies telles que le bitcoin (+28%). Cette dynamique, qualifiée de "Trump Trade", se traduit par un regain d’intérêt pour les actifs à risque, alimenté par les anticipations de baisses d’impôts et de déréglementation favorables aux entreprises, malgré les risques d’une éventuelle surchauffe des actifs et de tensions géopolitiques accrues, notamment en Asie.

Une certaine prudence

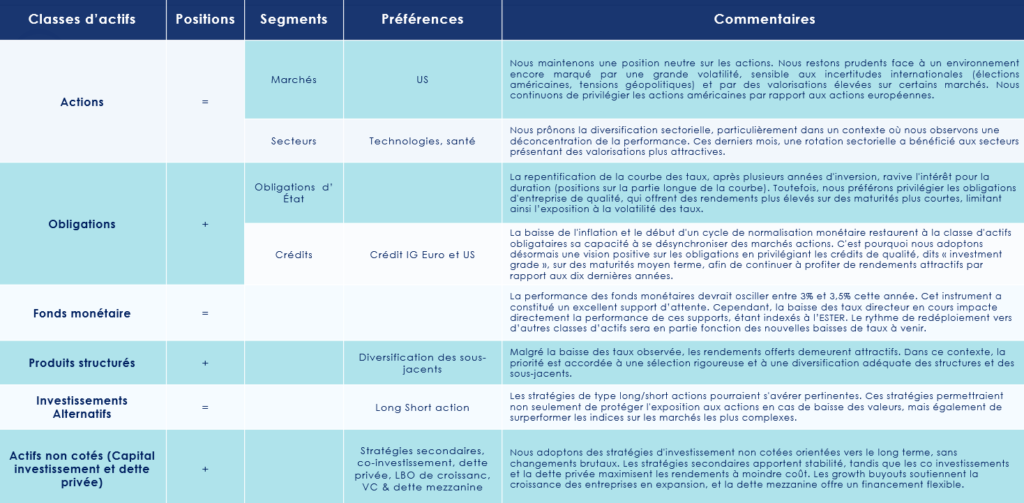

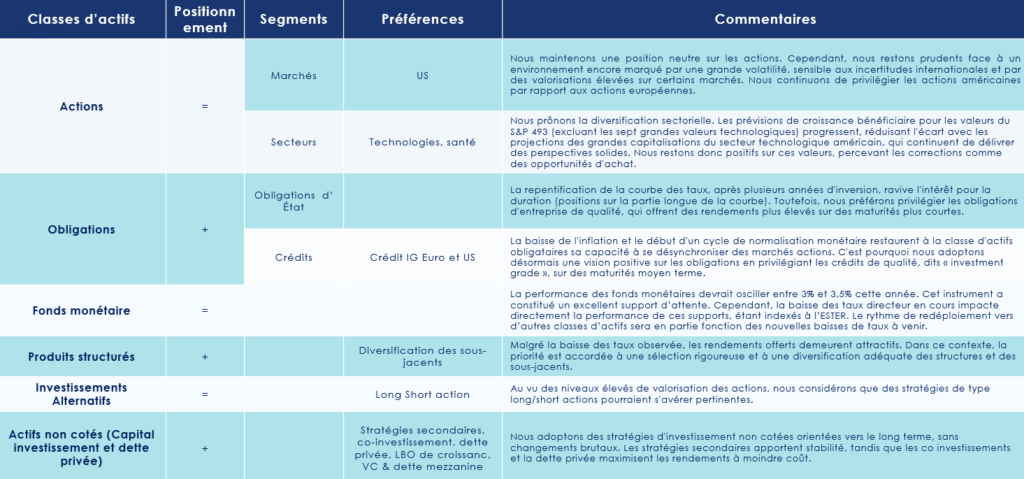

Nous adoptons une position de neutralité vis-à-vis des marchés actions. Le scénario privilégié reste celui d'un atterrissage en douceur, accompagné des baisses de taux prévues, ce qui soutient les actifs risqués.

Néanmoins, nous conservons une approche prudente, car l'environnement demeure fortement volatil et vulnérable aux incertitudes internationales, notamment sur les retombées de la réélection de D. Trump à la présidence américaine, tant sur l’économie nationale que sur les politiques commerciales ou encore la situation géopolitique. Cette prudence a été renforcée à la suite du fort rebond des marchés actions américains au lendemain de l’élection de D. Trump.

Nous continuons de privilégier les marchés actions américains par rapport aux actions européennes. Cette préférence s'explique par la vigueur de l'élan économique aux États-Unis, la divergence des politiques budgétaires avec l'Europe et les solides perspectives de croissance des bénéfices.

La politique budgétaire expansionniste attendue pour le nouveau mandat de D. Trump renforce cette perspective. La diversification sectorielle reste primordiale, surtout dans un contexte de déconcentration des performances. Récemment, une rotation sectorielle a profité aux secteurs offrant des valorisations plus attractives. Les prévisions de croissance bénéficiaire pour les valeurs du S&P 493 (excluant les sept grandes valeurs technologiques) sont en hausse, réduisant l'écart avec les estimations pour les grandes entreprises technologiques américaines, qui conservent des perspectives de croissance solides. Nous restons donc positifs sur ces valeurs, considérant les corrections de marché comme des opportunités d'achat.

L’Asie pour diversifier son portefeuille

Bien qu'un contexte de baisse des taux soit favorable aux petites capitalisations, nous déconseillons une surpondération sur celles-ci, en dépit de valorisations intéressantes, car elles peinent à établir une performance durable face aux grandes entreprises qui concentrent la liquidité. Enfin, une exposition au Japon ou aux marchés émergents, avec couverture du risque de change, peut offrir une diversification bénéfique. Cependant, nous recommandons de limiter l'exposition à la Chine et d’attendre des mesures plus conséquentes pour un impact durable sur la demande. Notre opinion reste favorable à l’égard de l’Inde, d’autant plus après la correction du mois dernier.

-

Les marchés obligataires

Le mois dernier, la résilience de l’économie américaine et les incertitudes politiques ont freiné la baisse attendue des taux directeurs de la Fed, entraînant une baisse de 3,4 % de l'indice global des obligations. Les obligations souveraines européennes ont aussi reculé, malgré un nouvel assouplissement de la BCE.

Préférence pour le crédit de qualité

Nous maintenons une perspective favorable sur les obligations, malgré la volatilité récente, dans un contexte où la tendance baissière des taux directeurs semble devoir perdurer au cours des mois à venir. Cette volatilité a été en partie alimentée par l’élection de Donald Trump à la présidence des États-Unis, un événement accueilli positivement par les marchés mais qui pourrait également entraîner une poussée inflationniste, ralentissant ainsi la baisse des taux de la Fed.

Nous adoptons une position positive sur les obligations en nous orientant vers des crédits de qualité « investment grade » à maturité moyenne, permettant de bénéficier de rendements attractifs par rapport à la dernière décennie. En termes de valorisation, ces obligations apparaissent globalement toujours plus intéressantes que celles à haut rendement, grâce à une compression marquée des spreads, améliorant ainsi la qualité de crédit du portefeuille.

Intérêt pour les subordonnées financières

Les obligations subordonnées financières émises par les grandes banques systémiques européennes offrent également une diversification intéressante dans le segment obligataire. La subordination de cette dette, bien qu’elle implique un risque plus élevé que la dette senior, est compensée par des rendements supérieurs, soutenus par le renforcement des bilans bancaires au cours des dix dernières années et par des régulations plus strictes. Il reste toutefois prudent de privilégier les titres ayant une position moins risquée dans la hiérarchie de subordination.

Le segment des obligations à haut rendement (« High Yield ») reste un outil pertinent pour diversifier une allocation obligataire. Le taux de défaut y est historiquement bas, et le marché américain, plus large et diversifié que le marché européen, propose une prime de risque significative. Cependant, le coût de la couverture du risque de change doit être pris en compte. Nous conseillons de se concentrer sur des obligations notées BB et B, à des échéances courtes voire très courtes, afin de minimiser le risque de refinancement (qui reste faible) et de réduire la sensibilité aux variations de taux.

Les obligations des marchés émergents en devise forte représentent également une option intéressante pour renforcer le rendement du portefeuille, ce type d'actif ayant historiquement bien performé lors des cycles de baisse des taux par la Fed.

Enfin, la repentification de la courbe des taux, après plusieurs années d’inversion, redonne de l'attrait aux positions en duration (partie longue de la courbe). Nous privilégions toutefois les obligations d’entreprises de qualité, qui offrent des rendements plus élevés sur des maturités courtes, permettant ainsi de limiter l’exposition à la volatilité des taux.

-

Les marchés financiers alternatifs

Initialement, nous avons adopté une approche prudente envers les stratégies alternatives cette année, préférant être exposés aux actions et aux obligations. Toutefois, face aux valorisations élevées de certains marchés actions qui ne cessent de progresser et aux disparités au sein de cette classe d'actifs, nous maintenons une vision positive sur des stratégies long/short en actions comme pertinentes. Ces stratégies permettent non seulement de se protéger contre des baisses potentielles, mais aussi de viser une performance supérieure dans des environnements de marché plus complexes.

-

Les produits structurés

Les produits structurés demeurent une composante clé de notre stratégie, offrant une réponse flexible aux objectifs de rendement des investisseurs tout en permettant une gestion contrôlée du risque. Malgré la baisse des taux, les rendements de ces produits restent compétitifs. Dans ce cadre, nous mettons l’accent sur une sélection minutieuse et une diversification appropriée des structures et actifs sous-jacents. Ces produits présentent de nombreuses opportunités, mais il est essentiel de comprendre en profondeur leurs mécanismes pour éviter toute déconvenue.

-

Les actifs non cotés (capital-investissement

Des perspectives intéressantes sur le private equity ?

L’attrait des investisseurs institutionnels pour les actifs non cotés continue de croître, renforcé par la tendance de baisse progressive des taux en 2024, ce qui oriente également des flux significatifs vers les fonds accessibles au grand public. En adoptant une approche prudente à court terme, nous maintenons une perspective positive sur le private equity, en privilégiant les stratégies secondaires pour leurs opportunités de valorisation. Par ailleurs, nous conservons une attention particulière aux fonds de co-investissement, afin de maximiser les rendements tout en maîtrisant les frais.

Les stratégies de dette privée prennent également de l’ampleur dans ce contexte, offrant des solutions de financement attrayantes. Nous restons engagés dans les stratégies de growth buyout, qui accompagnent les entreprises en phase de croissance, et dans la dette mezzanine, qui propose un financement flexible et bien adapté à un contexte de financement favorable. Ces approches enrichissent notre portefeuille en capturant des opportunités dans un marché en évolution. Enfin, le capital-risque connaît un regain d'intérêt, offrant des perspectives attractives pour financer des startups innovantes, en particulier dans la technologie et la transition énergétique.

L’allocation conseillée