Cas pratique en gestion de patrimoine : la cession d’entreprise

Scala Patrimoine accompagne de nombreux entrepreneurs dans la gestion de leur patrimoine. Aux côtés de professionnels du chiffre et du droit aguerris, nous mettons en œuvre des stratégies innovantes. Pour aider le chef d’entreprise et le professionnel libéral à réaliser leurs objectifs patrimoniaux, nos stratégies prennent en compte leurs actifs personnels et les professionnels,

Dans le cadre de ce cas pratique, issu d’un dossier sur lequel nos équipes ont travaillé, vous pourrez découvrir comment le cabinet a œuvré aux côtés de l’un de ses clients lors de la cession de son entreprise, en 2022.

Avant-propos

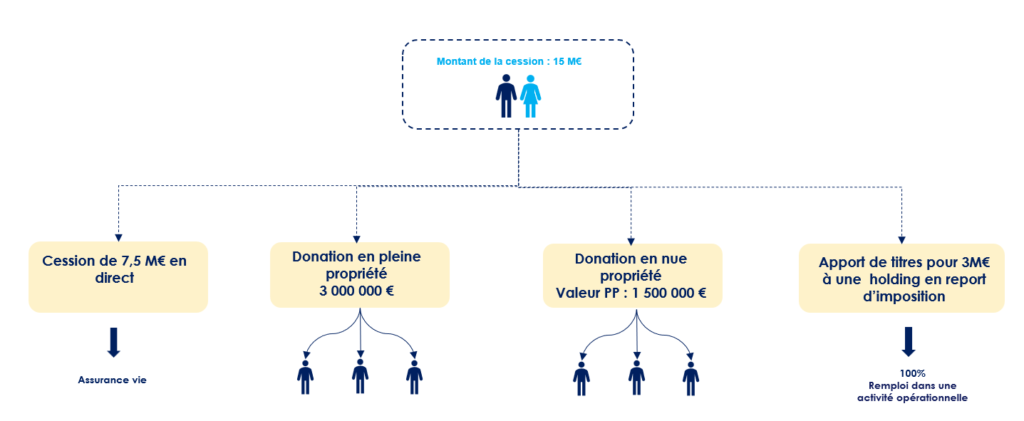

Âgé d’une soixantaine d’année, notre client est marié sous le régime de la communauté réduite aux acquêts. Il est propriétaire d’actions d’un laboratoire pharmaceutique, dont le capital social est réparti entre quatre associés. Monsieur détient environ 30 % du capital. Ses actions sont valorisées à 15 millions d’euros.

Le cabinet a été consulté afin de déterminer une stratégie patrimoniale globale adaptée à sa situation et ses besoins. Celui-ci avait, dans un premier temps, besoin d’être accompagné dans le cadre des opérations de précession de son entreprise. Puis, dans un second temps, lorsque la vente de l’entreprise a été concrétisée, dans la gestion de ses actifs patrimoniaux.

Les objectifs patrimoniaux

En tant que family officer, notre rôle est d’échanger avec les clients sur leur situation personnelle et professionnelle. Ces discussions à battons rompus doivent les aider à identifier et verbaliser leurs objectifs et leurs besoins.

De nos différentes discussions, plusieurs objectifs ont été ciblés :

- La création de revenus complémentaires pour la retraite. En effet, lors de son départ à la retraite, une baisse de revenus significative sera constatée. Cette chute impactera nécessairement le train de vie du client. Il est donc impératif d’anticiper ce moment et d’adapter sa stratégie d’investissement à ce besoin.

- L’organisation de la transmission. Les actifs professionnels, c’est-à-dire les actions détenues par Monsieur dans le laboratoire pharmaceutique, représentent la majeure partie de son patrimoine. La cession peut lui donner l'opportunité de transmettre une partie de son patrimoine, notamment ses titres, pour protéger ses enfants.

- Le réinvestissement d’une partie de ses actifs dans le secteur de la biotech. Le client a pour projet de réinvestir une partie des liquidités dans la biotech. Un secteur qu’il connait parfaitement.

Important : une cession d’entreprise qui n’a pas été préparée peut entrainer de lourdes conséquences sur le plan juridique, fiscal et financier. Il est donc indispensable de mettre en œuvre une stratégie patrimoniale adaptée à la situation et aux objectifs de l’entrepreneur. Des choix qui doivent notamment tenir compte de ses objectifs personnels à court, moyen et long terme. Il sera par ailleurs essentiel de préparer cette cession bien en amont de l’évènement de liquidité. Chacune des décisions qui sont prises devant aussi être parfaitement complémentaires.

1er objectif : Création de revenus complémentaires : la cession d’actions d'une entreprise en direct

Définir ses besoins financiers pour la retraite

L'entrepreneur souhaite se constituer des revenus complémentaires afin de pouvoir maintenir son train de vie à la retraite.

L’idée étant de profiter de la cession pour monétiser une partie de son patrimoine professionnel et ainsi utiliser ces sommes dans un objectif de capitalisation.

Pour ce faire, il est - au préalable - nécessaire de répondre à la question suivante : quel est le montant de revenus complémentaires dont j’aurai besoin à la retraite afin de maintenir mon train de vie ?

Une fois un revenu cible établi, nous pouvons définir la somme à investir en partant d’une hypothèse de rendement prudente. Puis, après avoir pris en compte la fiscalité sur la plus-value, nous pouvons déterminer le nombre d’actions à céder en direct.

Choisir l’enveloppe financière la mieux adaptée à ses besoins

Comme support d’investissement, nous avons opté pour le contrat d’assurance-vie, pour l’ensemble des avantages que ce dernier support confère. Ce contrat répondant, en effet, parfaitement au double objectif fixé : la capitalisation et la préparation de la transmission.

En effet, en présence de 3 enfants, grâce aux abattements de 152 500 € par parent et par bénéficiaire, il est possible de transmettre jusqu’à 915 000 € (pour le couple) en franchise d’impôts.

L’objectif en l’espèce était de remplir également les tranches à 20% (après l’abattement de 152 500 € par parent et par bénéficiaire, une taxation de 20% s’applique jusqu’à 700 000 €) afin de bénéficier d’une imposition favorable au moment de la succession.

Le client, qui disposait déjà d’une assurance-vie, a alimenté son contrat jusqu’à atteindre 1 705 000 € par enfant :

- 305 000 € exonérés (152 000 € x2) ;

- 1 400 000 € (700 000 € x2) imposés au taux de 20 %.

Soit, un montant total placé en assurance-vie de 5 115 000 €.

Cette première stratégie permet de répondre aux objectifs du client. C'est à dire se constituer des revenus complémentaires tout en anticipant la transmission de son patrimoine.

2ème objectif : Anticiper immédiatement la transmission du patrimoine : les donations avant cession pour purger les plus-values latentes

Un abattement limité

Les donations avant cession pour purger les plus-values latentes permettent d’optimiser simultanément l’imposition générée par la cession ainsi que la transmission.

En effet, l’intérêt de cette opération est de purger les plus-values latentes. La date d’acquisition des titres par les donataires étant la même que la donation, aucune plus-value ne sera constatée lors de la cession. Attention toutefois, des droits de mutation à titre gratuit restent dus.

Si les abattements applicables aux donations entre parents et enfants n’ont pas encore été consommés (l’abattement de 100 000 € par parent et par enfant est utilisable tous les 15 ans), vous pouvez les utiliser. Dans notre cas d’espèce, des donations de moins de 15 ans avaient été réalisées.

En coordination avec le reste de la stratégie patrimoniale, nous avons procédé à une donation de titres précession. Cette dernière se concrétisant à hauteur des tranches basses du barème des droits de donation.

La technique du démembrement de propriété

Il est tout à fait envisageable de céder en pleine propriété ou en démembrement. Dans notre cas d’espèce, nous avons mis en place les deux cas de figure :

- une donation en pleine propriété pour chaque enfant : la cession se fait ensuite par les enfants. Les droits ont été pris en charge par les donateurs.

- une donation en nue-propriété pour chaque enfant : la cession est ensuite conjointe entre les nus-propriétaires (les enfants) et les usufruitiers (les parents) – la partie concernant l’usufruit reste la seule taxable (selon le barème de l’article 669-1 du CGI)

Concernant la cession de titres démembrés, nos clients avaient identifié un actif immobilier sur lequel ils souhaitaient, conjointement, remployer le fruit de la cession. Dès lors, l’arbitrage de la donation de titres en nue-propriété a été pensé autour de cet objectif. Le prix de cession peut faire l’objet d’une subrogation de telle sorte que le démembrement soit maintenu sur un nouvel actif acquis après remploi. Les parents sont ainsi usufruitiers sur le bien et les enfants nus-propriétaires.

3ème objectif : Remploi d’une partie du prix de cession dans un secteur d’activité connu par le cédant

En l’espèce, notre client, en amont de la cession, avait pour objectif de remployer une partie de son prix de cession dans une entreprise spécialisée dans le domaine de la biotech. Ce secteur d’activité étant cher à Monsieur. Nous avons eu pour cela recours au dispositif d’apport cession (150 0 B ter).

Nous avons accompagné notre client, sur le plan juridique et fiscal et dans l’identification de la société cible. Dès lors, le montant de titres apportés à la holding (en l’espèce, 3 millions d’euros) a été calibré en fonction du montant voulant être réinvesti, sans contraindre la réalisation des objectifs décrits précédemment.

Dans notre cas d’espèce, le projet ayant été ciblé préalablement, nous avons pu apporter à la holding le montant exact de réinvestissement. Autrement dit, 100% du prix de cession a été réemployé dans une activité opérationnelle, bien que le cadre légal impose un minimum de 60% réinvesti dans une activité économique.

Par ailleurs, ce dernier objectif constitue un outil de diversification de l’allocation globale du client.

L'Œil de Scala Patrimoine

Grâce à cette stratégie globale de structuration de la cession, nous avons pu répondre aux 3 objectifs du client. Scala Patrimoine est intervenu en tant que chef d’orchestre de l’opération, en coordination avec les conseils du client et les professionnels du chiffre et du droit.

Le conseil patrimonial s’inscrivant dans un temps très long, nous continuons de conseiller notre client dans le cadre de sa gestion financière et le suivi de ses investissements, grâce à l’expertise de notre pôle dédiée à la gestion financière.

Coronavirus & placements : une stratégie qui se démarque

La crise sanitaire du Coronavirus (Covid-19) a engendré un vent de panique sur les places boursières. Scala Patrimoine fait le point sur la situation. Voici la stratégie, jour par jour, qui nous a permis d’éviter une partie significative de la baisse pour nos clients.

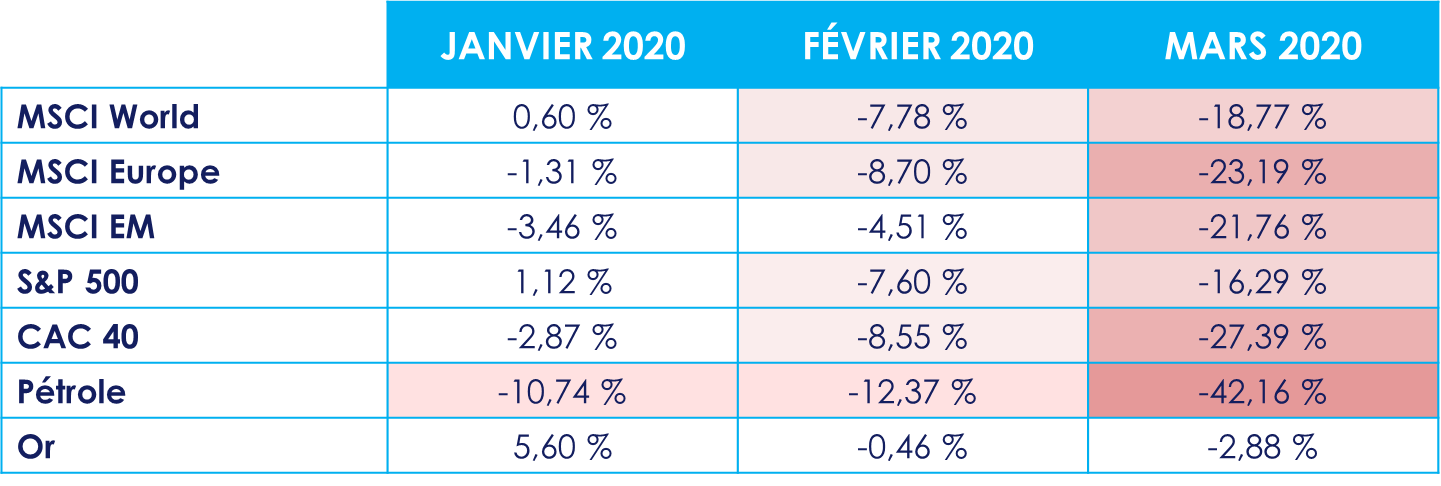

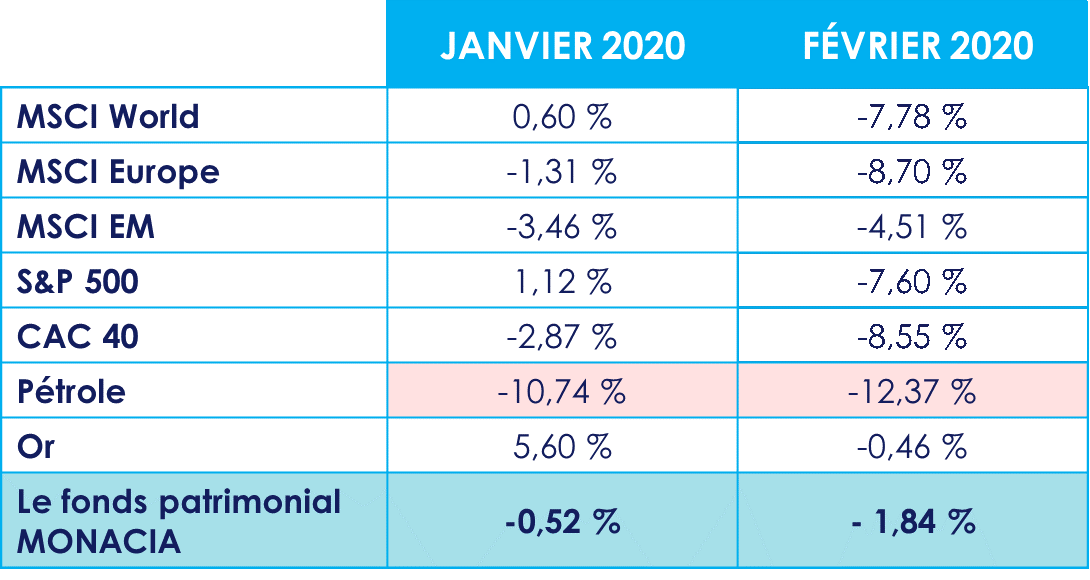

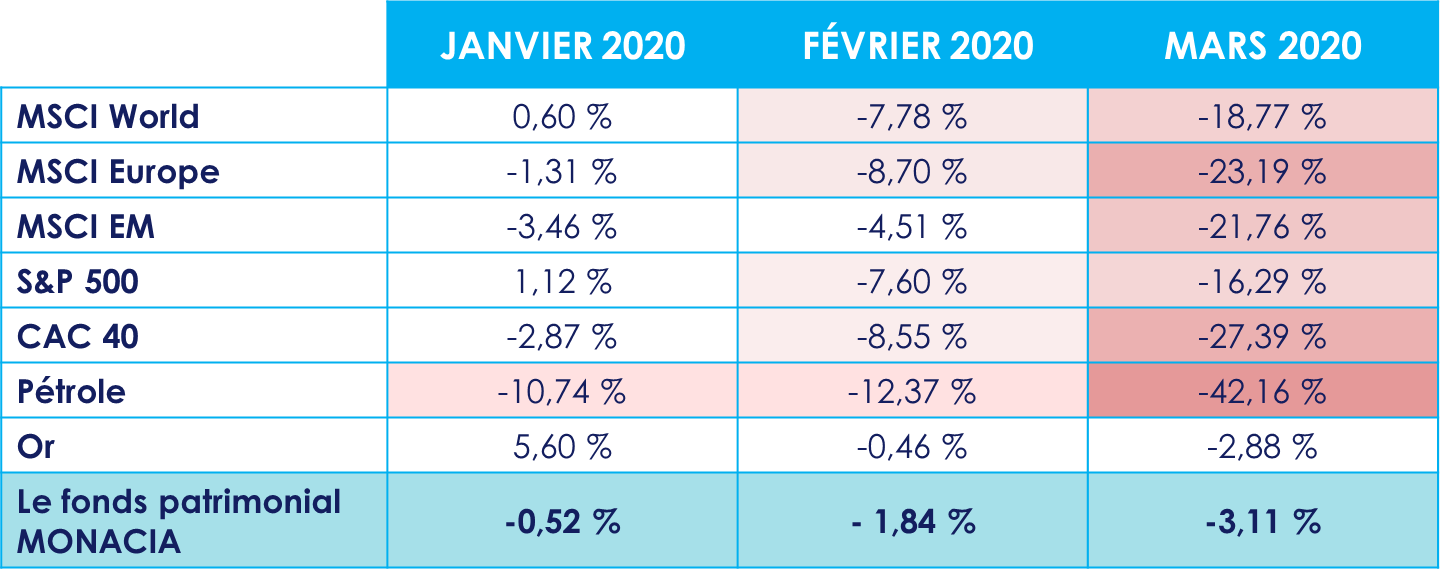

Point Marchés 2020 : Les Bourses mondiales accablées par les craintes liées au coronavirus

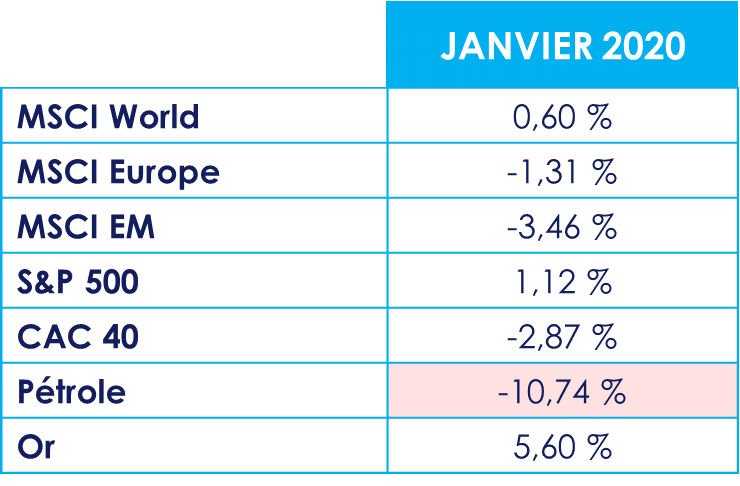

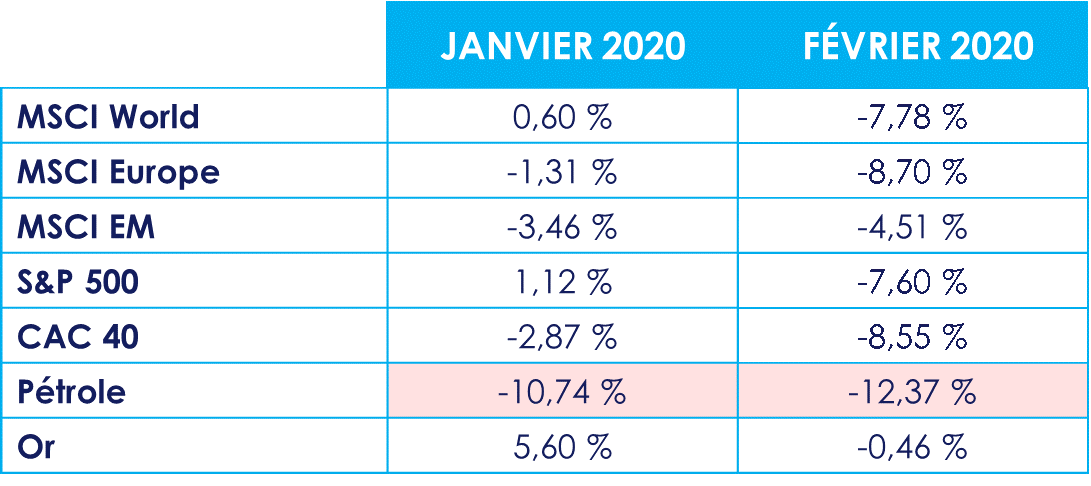

Les marchés ont très bien entamé l’année 2020, avant que la volatilité augmente vers la fin du mois de janvier, augmentation principalement due aux inquiétudes concernant l'épidémie de coronavirus.

En février, l'augmentation des cas hors de Chine a entraîné une forte liquidation des portefeuilles vers la fin du mois.

Les actions des marchés développés ont fortement chuté. L'aversion au risque s'est également propagée aux matières premières. Le prix du pétrole ayant chuté de 60% depuis le début de l'année.

Depuis le début du mois de mars, la tourmente du monde économique et financier est inédite et le choc est important. Les chiffres du premier semestre vont être fortement impactés.

Non, le coronavirus n’est pas seul responsable de la baisse des marchés financiers

Dès les premiers mois de l’année 2019, le rebond fulgurant des marchés boursiers nous avait laissé présager une correction sur l’année 2020.

Effectivement, les marchés boursiers ont enregistré des rendements très élevés en 2019. L'indice MSCI World a progressé de 28%, tiré par les actions américaines (+ 31%) et les actions européennes (+ 24%).

Fait inhabituel : parallèlement à ce retour des actions, les obligations d'État ont, elles aussi, généré de bons rendements. Ce n’est pas la bonne performance des obligations d’Etat qui devait interpeller, dans un contexte d’affaiblissement des données économiques, mais le rebond des actions. D’autant que ce ne sont pas, non plus, les investisseurs qui ont tiré les performances, les flux d’investissement en action demeurant négatif sur l’année.

Aux problématiques de « fin de cycle » que cela a effectivement entrainé, se sont ajoutées plusieurs circonstances mondiales imprévisibles, au premier rang desquelles la récente crise du coronavirus.

Deux scénarii à anticiper

Malgré les extensions récentes du virus, un premier scénario optimiste voudrait que les marchés réagissent rapidement et positivement, sur toute bonne indication. C’est ce qui s’est produit en Chine : depuis que l’épidémie est contenue, les statistiques montrent une reprise progressive de l’économie. Si l’on considère que les mesures prises par les Etats et les instances internationales produiront les effets positifs d’une sortie de la crise sanitaire du coronavirus, l’espoir d’un rebond de l’économie au second semestre est permis.

La situation s’apparenterait plutôt, dans ce cas, à un choc transitoire suivi d’une reprise d’autant plus forte que cette crise amènera sans doute des mesures de relance de la Chine.

Un second scénario doit conduire à une vigilance accrue concernant la durée de perturbation de l’activité économique induite par le Coronavirus : trop longue, elle augmente le niveau d’incertitude quant à la reprise.

Qui dit chute de la Bourse ne dit pas déroute de vos placements, à condition de réagir vite

Avant toute chose, pour faire face à ces mouvements de marchés, il est élémentaire de faire preuve d’une grande réactivité.

Pourtant, si vos placements sont gérés par un professionnel, vous avez sans doute été confronté aux lourdeurs de la démarche d’arbitrage (démarches administratives auprès des partenaires, signature par le client etc.). Dans une situation de crise généralisée comme celle qui nous occupe, ayez à l’esprit que votre conseiller a probablement devra répliquer cette démarche à l’ensemble de sa clientèle, de façon individualisée.

De bons choix, faits en prévision de ce type d’évènements, permettent d’éviter ces effets d’engorgement.

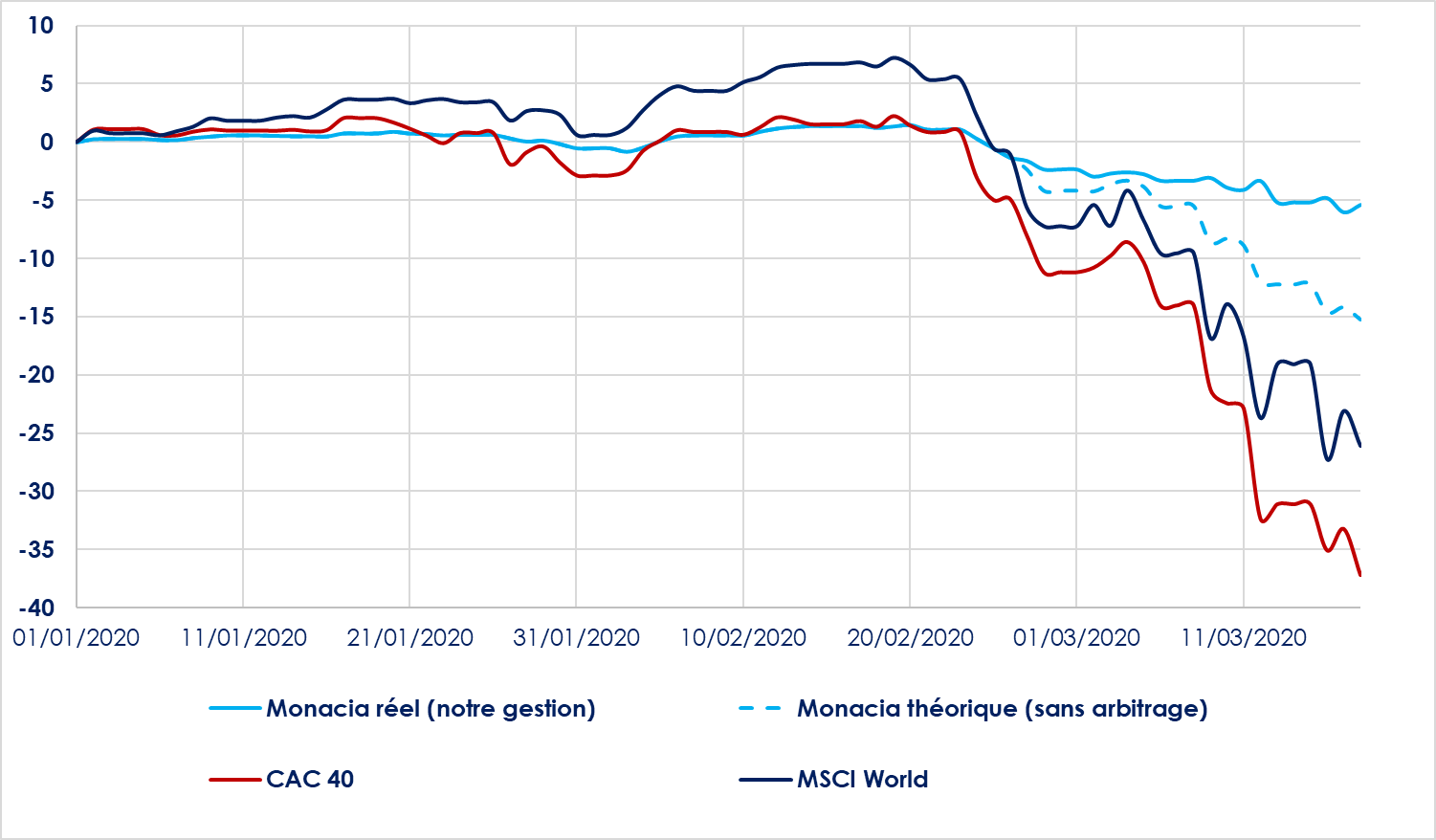

Chez Scala Patrimoine, nous avons logé au sein de la société de gestion Rothschild & Co un fonds patrimonial dédié, le fonds Monacia, qui constitue le cœur de portefeuille de nos clients. Cela nous permet de piloter, avec intelligence et réactivité, l’allocation des investissements de nos clients.

En comparant la performance réelle du fonds Monacia à sa performance théorique – c’est-à-dire, si nous n’avions pas réalisé d’arbitrage – depuis le début de l’année, on se rend compte de toute la valeur d’une telle gestion, tant pour aller chercher les meilleurs rendements que limiter les pertes :

S’il n’avait pas été arbitré, le portefeuille Monacia aurait perdu – 15,24 % sur ce début d’année : notre gestion stratégique nous a permis de limiter la perte à – 5,40 %.

Jour par jour : la stratégie d’investissement qui nous permet d’éviter une partie significative de la baisse des marchés

Dates clés en 2020 et actions menées par nos équipes

23 janvier 2020

Faits

La valorisation des marchés nous semble importante après une année 2019 record. Nous avons des inquiétudes au sujet de la « guerre commerciale » entre la Chine et les USA ainsi que le Brexit.

Nos actions

Nous sécurisons en partie notre portefeuille Monacia pour avoir une exposition nette de 35% aux marchés afin de réaliser les profits de 2019.

26 février 2020

Faits

Les marchés se sont brutalement détériorés la semaine du 24 février, effaçant en quelques jours la performance enregistrée en 2019. La chute a été particulièrement prononcée sur les actions, mais s'est également étendue à certains segments du crédit. L'extension du coronavirus hors de Chine, notamment en Europe, a accentué cette chute.

Nos actions

Nous avons décidé de réduire, l’exposition au marché, par l’intermédiaire de notre fonds dédié patrimonial Monacia. Pour cela, nous avons demandé la vente des expositions actions sur les marchés US et Asie et couvert la partie Européenne à l’aide d’un ETF qui short les marchés. Nous sommes donc passés d’une exposition de 35% à une exposition réelle de 4% dès mercredi 26 février.

10 mars 2020

Faits

Nous avons enregistré lundi 9 mars l’une des pires baisses de l’indice Cac 40 sur une journée de cotation (-8.39%). Concernant l’épidémie, la situation semble sous contrôle en Asie alors que l’Europe affiche une croissance des cas de contamination et du nombre de décès, en particulier en Italie et en France. Les USA moins concernés ces dernières semaines, entrent eux aussi dans une phase plus marquée de l’épidémie. L’impact sur les marchés aux US devrait donc se faire ressentir dans les prochains jours. Au-delà du coronavirus, on a constaté la chute des cours du pétrole suite à l’échec des négociations entre la Russie et l’Arabie Saoudite.

Nos actions

Nous avons décidé de vendre les stratégies liées à l’inflation qui ne semblent plus d’actualité suite à la nouvelle baisse des taux et de renforcer le secteur de l’énergie après la forte chute du pétrole, ainsi que l’or qui représente un bon moyen de décorrélation pendant cette période.

18 mars 2020

Faits

La situation est désormais préoccupante en Europe et aux États-Unis surtout. En Europe, aucune baisse du nombre de cas n'est pour l'instant visible. Aux USA, une augmentation du nombre de cas journaliers est à prévoir dans les prochains jours ou les prochaines semaines. Le choc économique a été extrêmement violent. Les marchés financiers restent extrêmement volatiles. La baisse depuis le début de l'année atteint 38% sur les actions euro et 28% sur les actions US. Les marchés de crédit restent également sous pression dans un contexte de liquidité extrêmement faible.

Nos actions

Nous avons décidé de vendre les positions des sociétés de gestion les moins robustes qui présentent potentiellement un risque de défaut dans le but de protéger le capital de nos clients.

Bilan et projections

La baisse actuelle des actions se justifie par le niveau de stress et l’incertitude relatifs à cette épidémie. Les marchés actions se tourneront vers les prévisions de résultats 2021 et devraient afficher un rebond très marqué. Les marchés vont dans les prochains jours et les prochaines semaines évoluer en fonction des nouvelles sur l’ampleur de l’épidémie et sur l’intensité de la crise économique, sans oublier les annonces de mesures de soutien. L’ampleur de la baisse dépendra essentiellement de la durée du confinement.

L’essentiel pour les marchés est donc de retrouver une forme de visibilité.

Nous pensons donc conserver pour le moment notre stratégie en attendant un éclaircissement sur l’épidémie. Il n’y a donc pas d’urgence à augmenter notre exposition.

L’équipe de Scala Patrimoine se tient à votre disposition pour tout besoin de conseil ou d’accompagnement sur vos placements financiers.

Apport cession : comment optimiser sa cession d'entreprise en 2020 ?

Ce contenu a été mis à jour à la suite des nouveautés introduites par la Loi de Finances pour 2020.

Lorsqu’un chef d’entreprise voit sa société prendre de la valeur, la cession de ses titres est soumise à l’imposition de la plus-value au prélèvement forfaitaire unique de 30% ou au barème progressif de l’impôt sur le revenu. Pour éviter cette taxation, la stratégie de l’apport cession peut être opportune.

Les équipes de Scala Patrimoine vous aident à inscrire votre projet professionnel dans une stratégie globale d’optimisation patrimoniale.

Qu’est-ce que l’apport-cession ?

L’apport-cession consiste pour une personne physique à apporter, dans un premier temps, les titres d’une société X à une autre société holding Y contrôlée par le contribuable ou son groupe familial afin de bénéficier du régime de report d’imposition. [1] En échange de l’apport de titres X au bénéfice de la société Y, celle-ci remet à la personne physique des titres représentatifs de Y.

Ce dispositif prévu par le Code général des impôts permet de reporter la plus-value de titres lors d’une opération d’apport de valeurs mobilières, de droits sociaux ou de titres à une société soumise à l’impôt sur les sociétés et contrôlée par l’apporteur.

Pour illustrer cette stratégie :

Monsieur Z souhaite céder les parts d’une startup qu’il a créée en 2014 avec un capital de 10 000 €. Son entreprise, florissante, est évaluée à 3 000 000 € en 2019. La plus-value des titres s’élèverait à 2 990 000 €, soit le delta représentatif de l’augmentation de la valeur de la société.

Monsieur Z, las de son activité, désire céder ses titres pour réemployer les fonds de la vente dans une autre activité. Il serait redevable en cas de cession directe, en appliquant le prélèvement forfaitaire unique, d’une fiscalité sur la plus-value s’élevant à : 2 990 000 € * 30% soit 897 000 €.

En revanche, s’il crée une holding soumise à l’impôt sur les sociétés en apportant les titres de sa société, la plus-value liée à cet apport sera mise en report automatiquement et pourra offrir à Monsieur Z des liquidités non imposées à réinvestir dans une autre activité (voir infra).

La mise en report consiste à figer l’assiette taxable de la plus-value au jour de l’apport, en prenant en considération les taux d’impôt sur le revenu et de prélèvements sociaux en vigueur, et à en reporter l’imposition.

Une stratégie soumise à plusieurs conditions

La stratégie décrite est soumise à plusieurs conditions cumulatives :

- L’apport de titres doit être réalisé en France ou dans un Etat membre de l’Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ;

- la société bénéficiaire de l’apport doit être contrôlée par le contribuable, comme indiqué précédemment ;

- la société qui reçoit les titres apportés doit être imposée à l’impôt sur les sociétés ;

- en contrepartie de l’apport fait à la société holding, le contribuable ne peut recevoir plus de 10% de la valeur nominale des titres sous forme d’argent (soulte).

Une société est contrôlée si au moins l’une des conditions suivantes est respectée :

- Le contribuable et son groupe familial détiennent la majorité des droits de vote ou des droits dans les bénéficies sociaux ;

- le contribuable seul détient la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société en vertu d’un accord avec d’autres associés ou actionnaires ;

- le contribuable exerce dans les faits le pouvoir de décision.

L’apport-cession : une possibilité de réemploi des titres apportés puis cédés

Dans notre exemple, Monsieur Z souhaite céder les titres de sa startup pour changer d’activité. La stratégie de l’apport-cession rend possible l’opération de cession des titres nouvellement apportés, sans fiscalité, après 3 ans. Toutefois si la cession est réalisée avant les 3 ans imposés, le contribuable a l’obligation de réinvestir dans les 2 ans – selon un taux fixé par la loi – une partie du produit de la cession dans le financement d’une activité économique (commerciale, industrielle, artisanale, libérale, agricole ou financière). Quelques aménagements à ce propos ont été apportés par les lois de finances 2019 et 2020.

Des conditions plus souples en matière de possibilités de réinvestissement :

Depuis le vote de la loi de finances 2019, si la cession des titres apportés est réalisée après le 1er janvier 2019, le réinvestissement peut être réalisé dans des FCPR (fonds communs de placement à risque), des FPCI (fonds professionnels de capital investissement), des SCR (société de capital-risque) et des SLP (société de libre partenariat) à condition que les fonds respectent certaines conditions prévues dans la loi, assouplies avec la loi de finances 2020. [2]

Le report est maintenu si la société contrôlée par le contribuable conserve les parts de fonds jusqu’à l’expiration d’un délai de 5 ans suivant la souscription.

La loi de finances pour 2020 dissocie un premier délai de 2 ans correspondant à la prise d’un engagement de souscription par la société cédante, puis un second délai de 5 ans pour la libération effective des capitaux, ce qui porte le délai maximal global à 7 ans.

Cet amendement inscrit dans la loi de finances 2019, ainsi que l’assouplissement des conditions avec la loi de finances 2020, sont une aubaine pour les contribuables, qui jusqu’alors, pouvaient rencontrer des difficultés à réinvestir dans une activité économique au sens du législateur.

Une condition plus stricte s’agissant du taux de réinvestissement :

En revanche, si la cession est réalisée avant les 3 ans imposés, le contribuable a l’obligation de réinvestir dans les 2 ans, au moins 60% du produit de la cession (contre 50% avant la loi de finances 2019) dans le financement d’une activité éligible.

Ainsi, la stratégie de l’apport-cession permettrait à Monsieur Z de réinvestir les capitaux issus de la vente des titres dans une autre activité, y compris dans les fonds précités (FCPR, FPCI, SCR, SLP), en n’étant redevable d’aucune imposition sur la plus-value, sans attendre le délai de 3 ans.

Les activités civiles restent exclues du champ de réinvestissement :

Les remplois effectués dans des activités civiles telles que la gestion de portefeuilles financiers ou immobiliers ne peuvent entrer dans le champ d’application du report d’imposition. En cas de non-respect des conditions, le report d’imposition est levé et l’assiette de la plus-value calculée au moment de l’apport sera fiscalisée selon les taux de prélèvements sociaux et d’impôt sur le revenu qui étaient applicables au jour de l’apport.

Le report d’imposition peut aussi prendre fin dans les cas suivants :

- Le domicile du contribuable est transféré hors de France ;

- Les titres reçus en échange de l’apport sont cédés, rachetés, remboursés ou annulés ;

- Les titres apportés dans la holding ont été cédés avant les 3 ans requis, sans les réinvestir à hauteur de 60% dans une activité économique.

Une stratégie complémentaire : mêler apport-cession et donation

Dans la continuité de notre exemple, Monsieur Z, possédant des titres de la société holding en échange de l’apport réalisé, envisage de les donner à son fils. Dans un tel cas, la donation réalisée transfère la charge du report d’imposition sur la tête du donataire (celui qui reçoit).

Pour favoriser les transmissions intergénérationnelles, le législateur exonère définitivement de fiscalité toute plus-value réalisée sur les titres apportés par Monsieur Z si le donataire conserve les titres qu’il reçoit de son père pendant une certaine durée. Jusqu’au 31 décembre 2019, la durée de conservation minimale était de 18 mois.

Pour les dons et donations réalisées à compter du 1er janvier 2020, l’obligation de conservation par le donataire est portée à 5 ans par principe, voire 10 ans dans le cas d’un réinvestissement dans une structure de capital investissement.

Par exception, le non-respect de l’obligation de conservation n’entrainera pas d’imposition de la plus-value en report si l’un des événements survient : un licenciement, un décès, une invalidité de 2e ou 3e catégorie prévue par l’article L 341-4 du Code de la sécurité sociale.

Si un engagement de réinvestissement du produit de la cession de titres apportés a été pris par Monsieur Z avant la donation, ou que le donataire prend un tel engagement avant la période de 5 ou 10 ans qu’il doit respecter, le fils de Monsieur Z devra réinvestir le produit de cession dans une activité économique pour que le report d’imposition ne soit pas levé.

Ainsi, sous réserve de respecter ces conditions, le report d’imposition est définitivement éteint en cas de transmission à titre gratuit.

En revanche, resteront dus les droits de mutation à titre gratuit relatifs à la donation suivant le barème en vigueur. [3]

Au regard de la complexité de l’opération, nos experts se tiennent à votre disposition pour vous accompagner dans la structuration d’une telle stratégie.

[1] article 150-0 B ter du CGI

[2] article 115 de la loi de finances 2019, conditions assouplies par l’article 106 de la loi de finances 2020

[3] article 777 du CGI