Le rendez-vous des marchés financiers - Février 2024

Marchés financiers & économie : les points clés

- Les marchés financiers, notamment les actions, commencent bien l’année, notamment les valeurs de la tech américaine.

- La Fed ne compte pas baisser ses taux d’intérêt avant le milieu d’année

- La Chine doit faire face à une spirale déflationniste. L’indice des prix à la consommation à baisser de 0,8 % sur le seul mois de janvier

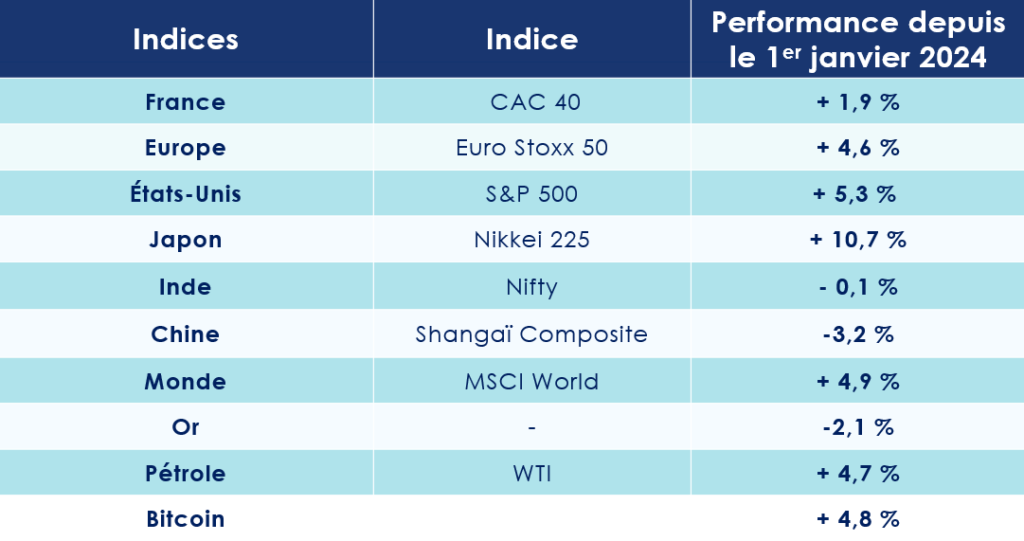

Quelles performances sur les marchés financiers ?

Les 7 magnifiques : le moteur principal des marchés financiers

Les marchés actions poursuivent leur bonne dynamique, enclenchée au cours des deux derniers mois de l’année 2023. Depuis le 1er janvier, la plupart des grands indices boursiers sont dans le vert. L’indice phare japonais, le Nikkei 225, gagne près de 10 %. Le CAC 40 monte, quant à lui, de 1,9 %.

Aux États-Unis, la fête continue : le S&P 500 s’adjuge près de 5 %. Et ce sont encore les « Magnificent Seven » qui trustent le haut du panier. Tirés par leurs positions stratégiques dans l’intelligence artificielle, Alphabet et Microsoft ont dévoilé des revenus et bénéfices supérieurs aux attentes. La maison-mère de Google a vu son chiffre d’affaires augmenter de 13 % au 4e trimestre 2023, pour atteindre les 20,7 milliards de dollars de bénéfice. Même dynamique pour Microsoft dont le chiffre d’affaires a bondi de 18% pour un profit de 22 milliards de dollars.

La vraie belle surprise boursière de ce début d’année est, en fait, à mettre à l’actif de la société Meta, propriétaire d’Instagram et Facebook. Les revenus du groupe ont augmenté de 25 % sur les trois derniers mois de l’année, alors que son bénéfice a triplé. Un parcours naturellement salué par les investisseurs : son titre gagne 37 % depuis le 1er janvier.

À l’inverse, en Chine, le paysage financier est toujours aussi morose. L'indice chinois CSI300 chute de plus de 3 %, soit son plus bas niveau depuis cinq ans.

Tensions maximales en Mer Rouge

En dehors des considérations économiques et financières, plusieurs éléments pourraient mettre à mal la belle remontée des marchés financiers : le risque géopolitique, matérialisé par les incidents en mer rouge, et le calendrier électoral, sous haute tension.

Les rebelles yéménites Houthis mettent le feu aux poudres

La mer Rouge s’étend du Nord de l’Égypte, par le Canal de Suez, jusqu’au Golfe d’Aden, et plus précisément le détroit de Bab el-Mandeb, au large de Djibouti et du Yémen. Elle est une route essentielle pour le commerce mondial. Près de 12% des échanges maritimes transitent sur cette zone.

Or, cette voie maritime est menacée par les attaques incessantes des rebelles yéménites Houthis, soutenus par l'Iran, sur des navires qui seraient liés à Israël, en solidarité avec les Palestiniens de Gaza. L’arraisonnement spectaculaire du cargo Galaxy Leader propriété d’un homme d’affaires israélien, le 19 novembre par un commando héliporté, est encore dans tous les esprits. Depuis le début du conflit, plus de 35 attaques ont eu lieu. Le président du Yemen, Rashad al-Alimi, a d’ailleurs demandé le soutien des États-Unis et de l'Arabie saoudite pour « éliminer la capacité des rebelles Houthis ».

Ces tensions ont déjà de graves répercussions sur le commerce mondial. De nombreuses entreprises comme Ikea, Danone, Lidl, Volkswagen ou encore Whirlpool annoncent des retards de livraison importants. Une grande partie des compagnies de transports et les pétroliers ont, en effet, choisi de se dérouter vers la voie maritime du cap de Bonne Espérance. Un trajet qui allonge le temps d’acheminement d’une vingtaine de jours (15 contre 35 jours).

Quelles conséquences pour les marchés financiers et l'économie mondiale ?

Le commerce maritime transitant par le Canal de Suez a déjà décliné de 30 % en glissement annuel, selon le Fonds monétaire international (FMI). Obligés de passer par le sud de l'Afrique, en évitant le canal de Suez, les navires de fret augmentent leurs prix. Selon Allianz Trade, les perturbations pourraient entraîner une multiplication par 2 du coût du fret et une hausse de 0,7 % de l'inflation en Europe. Ce conflit se traduirait par un impact de -0,9 point de croissance du PIB pour l’Europe et de -0,6 point pour les USA.

2024 : un calendrier électoral très chargé

À Taiwan, les élections présidentielles se sont déroulées le 13 janvier dernier dans un contexte très tendu avec la Chine. Lai Ching-Te a été élu président de la République de Chine (le nom officiel de Taiwan). Son programme s’inscrit dans la continuité de la politique de son prédécesseur, prônant un maintien du modèle démocratique libéral et une certaine distance vis-à-vis de la Chine.

Cette élection était la première d’une longue série. Ces appels aux urnes vont, en effet, rythmer l’année 2024, et ce aux quatre coins du monde. Plus de 40 pays sont concernés, représentant près de 50 % de la population mondiale. Des élections législatives auront ainsi lieu en Inde au Printemps puis dans l’Union européenne, quelques semaines plus tard. Enfin, en point d’orgue, aux États-Unis, se tiendra la très attendue élection présidentielle qui pourrait voir Donald Trump revenir au pouvoir.

Ces élections exerceront-elles une influence sur le comportement des marchés financiers ? Possible ! Aux États-Unis, par exemple, une éventuelle élection de Donald Trump rebattrait à coup sûr les cartes sur le plan diplomatique (Ukraine, Taiwan …).

Quelles sont les perspectives économiques dans le monde ?

Selon le fonds monétaire international (FMI), la croissance mondiale devrait être de 3,1 % en 2024 et de 3,2 % en 2025. Des prévisions prudentes, en dessous de la moyenne des 20 dernières années (3,8%), qui s’explique par le niveau élevé des taux directeurs et les faibles gains de productivités attendus.

Heureusement, l’inflation devrait continuer à ralentir. Au niveau mondial, celle-ci devrait tomber à 5,8 % en 2024 et à 4,4 % en 2025.

USA : la récession n’aura (très probablement) pas lieu !

La vigueur de la croissance US ne manque pas de surprendre. Les analystes ont même révisé à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %). Les performances de l’économie US éloignent donc le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur.

Les signaux sont au vert

Les propos tenus par Jerome Powell, le président de la Fed, en fin d’année dernière, évoquant un ralentissement plus important de l’économie US, auraient pu faire craindre le pire pour ce début d’année. Or, l’économie américaine ne montre pas aucun signe d’essoufflement majeur.

Le PIB ? Il a rebondi plus qu’attendu au 4e trimestre (+3.3 %).

L’emploi ? Le taux de chômage a une nouvelle fois baissé. Le rapport mensuel sur l'emploi a révélé la création de 353 000 postes en janvier, bien au-delà des 187 000 prévus. Le taux de chômage se stabilise autour de 3,7 %.

La confiance de ménages ? Elle se redresse en janvier, de 108 à 114.8.

Les indices poussant un ralentissement de l’économie américaine peuvent-ils venir des chiffres l’ISM manufacturier ? Non plus. Il remonte également de 47.1 à 49.1. Même les consommateurs semblent retrouver leur optimisme : l'indice de confiance du Conference Board a atteint mardi son plus haut niveau depuis décembre 2021.

Et avec la baisse de l'inflation, les ménages américains pourraient d’une certaine manière bénéficier d'une hausse de leur pouvoir d'achat, grâce à l’augmentation récente des salaires.

La question de la dette alimente les débats

L’une des principales interrogations vient, en réalité, de la gestion de la dette américaine. Le déficit atteint désormais 1 700 milliards de dollars en 2023, représentant 6,3% du PIB. La dette publique avoisine les 26 300 milliards de dollars, soit 98 % du PIB. Selon les projections faites par le Congressional Budget Office (CBO), le déficit devrait rester au-dessus de 6 % du PIB en 2024.

Le président de la Réserve fédérale américaine (FED), Jérôme Powell ne masque plus ses inquiétudes, soulignant que « les États-Unis suivent un chemin budgétaire insoutenable ». Il a d’ailleurs profité de sa dernière sorte médiatique au micro de CBS pour lancer un appel urgent aux candidats à l'élection présidentielle afin de prendre les mesures nécessaires pour rendre la dette plus soutenable.

L’autre incertitude concerne le marché de l’immobilier. Le taux « mortgage » sur 30 ans est aujourd’hui proche de 6,9%, après avoir connu un pic de 8 %. Si le prix médian dans l’immobilier ancien est en hausse de 4,5 % sur un an, une baisse des prix est toutefois anticipée par les analystes. Il ressort notamment de l’enquête de confiance des consommateurs menée par l’Université du Michigan que la période n’est pas propice à une acquisition d’un bien immobilier. 68% des Américains interrogés se plaignent de taux trop élevés et de conditions d’accès au crédit trop restrictives.

Le statu quo de la Fed

L’inflation baisse sensiblement et tend vers l’objectif cible des banques centrales des 2 % (3,1 % en novembre). La secrétaire au Trésor américain, Janet Yellen, anticipe même une nouvelle décrue des pressions inflationnistes en 2024 : « d’ici la fin d’année, l’inflation sera comprise entre 2 et 2,9 % ».

Dans ce contexte, les banquiers centraux optent donc logiquement pour le statu quo. Pour la quatrième fois consécutive, la Fed a maintenu son principal taux à 5,25 %-5,50 %.

Les investisseurs qui anticipaient une baisse des taux pour le 1er trimestre de l’année devront se montrer patients. Il faudra très probablement attendre le mois de Juin pour voir la banque centrale américaine adopter une telle stratégie. Le porte-parole de l’institution américaine a indiqué avoir « encore besoin de plus de certitudes sur un repli de l'inflation vers la cible des 2 % pour procéder à une baisse des taux ». Il a toutefois rappeler que « les taux sont probablement arrivés à leur sommet pour ce cycle de resserrement. Si l'économie évolue comme prévu, il sera probablement approprié de commencer à les réduire cette année ».

Zone Euro : l’économie fait grise mine

Les États-Unis et la zone euro connaissent des trajectoires économiques bien différentes. Le premier fait preuve d’une santé et d’une confiance insolentes, tandis que le second se débat pour ne pas entrer en récession.

Le moteur allemand cale

La France et l’Allemagne, les deux principales économies de la zone euro, stagnent. Le pays dirigé par Olaf Scholz est même entré en récession, victime notamment de la chute de ses exportations et de sa dépendance énergétique vis-à-vis de la Russie. L'office de statistique Destatis fait ainsi état d’une contraction de 0,3 % du produit intérieur brut (PIB) au quatrième trimestre par rapport au trimestre précédent. L’Allemagne est, à ce jour, le seul pays du G7 à être entrée en récession en 2023.

Mais la France ne brille guère davantage. Elle échappe même de très peu à la récession. L’économie française a terminé l’année sur une croissance de 0 % ! Selon les derniers chiffres de l’Institut national de la statistique et des études économiques (Insee), la croissance du produit intérieur brut (PIB) s’est établie à 0,9 % en 2023.

Dans le creux de la vague ?

La situation économique de la zone euro poussera-t-elle les analystes à jeter le bébé avec l’eau du bain ? Nous ne le pensons pas.

Oui, la Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait augmenter de seulement 0,6 %. Oui, les difficultés sont bien présentes. La confiance des ménages recule de -15.1 à -16.1 alors qu’une amélioration était attendue. Le PMI des services déçoit également en passant de 48.8 à 48.4.

Mais des jours meilleurs sont attendus … les derniers indicateurs de confiance montrent déjà une amélioration du sentiment des investisseurs. En Allemagne, l'indice du sentiment économique a augmenté à 15,2 points en janvier (12,8 points en décembre). Les PMI manufacturiers remontent aussi, en janvier, de 49 à 49.2.

Le taux de chômage de la zone euro demeure par ailleurs inchangé à 6,4 %, au plus bas de la création de l’Euro. Autre bonne nouvelle, l’inflation poursuit sa forte baisse (-0.4 %) ce mois-ci, laissant ainsi de la marge à la BCE pour assouplir sa politique monétaire.

Quelle perspective pouvons-nous alors dessiner pour la zone euro en 2024 ? Si le PIB du 4e trimestre a stagné (0 %), la zone euro devrait voir son activité économique rester en territoire positif en 2024. Les analystes anticipent une croissance de 0,8 % (alors qu’ils tablaient sur une croissance de 1 % en septembre), puis de 1,5 % en 2025 et 2026.

Le Chine en pleine déflation

Dans un pays où la transparence économique et politique ne semble pas être la marque de fabrique des autorités, chaque « confession » des plus hauts responsables chinois résonne particulièrement fort. C’est le cas de la dernière sortie médiatique du président Xi Jinping … reconnaissant la mauvaise passe de l’économie chinoise : « La reprise est encore à un stade critique et demeure pénalisée par des facteurs défavorables ». Tout est dit. Cela confirme les difficultés observées depuis plusieurs mois par les économistes.

Retour à la normale pour l’économie chinoise

Disons-le clairement : la Chine ne sera pas un relai de croissance pour l’économie mondiale. La croissance économique de la Chine devrait ralentir en 2024 à 4,6 %, puis à 4,5% en 2025.

Si l’on excepte les années « Covid », c’est la plus faible croissance du pays depuis près de 30 ans. Et le contexte économique entourant l’Empire du Milieu ne pousse pas à l’optimisme. La crise immobilière, avec la faillite du promoteur immobilier Evergrande, et le manque de confiance des consommateurs chinois pourraient, en effet, impacter durablement la deuxième économie mondiale.

Dans ce contexte, les économistes anticipaient une politique de relance plus agressive de la part des dirigeants politiques. Il n’en fut rien. Pour l’instant Xi Jinping s’est contenté de quelques mesurettes.

Une prudence qui s’explique notamment par la peur du gouvernement chinois de retomber dans les travers du surendettement. L’endettement du secteur public tutoyait les 120% du PIB en 2022 selon le FMI. Quant à la dette des entreprises privées non financières, elle s'est fortement accélérée à la suite du Covid, et représente désormais 170% du PIB %.

La confiance des ménages mise à mal

Au-delà des questions d’endettement, les moteurs de la croissance chinoise sont toujours mis à mal par la crise de confiance des ménages, symbolisée par le taux de chômage très élevé des jeunes Chinois. La crise de confiance est telle que le pays semble durablement entré dans une spirale déflationniste. Les prix à la consommation ont encore baissé de 0,8 % en janvier.

À plus long terme, la Chine doit aussi faire face à des défis structurels qui pèseront inévitablement sur sa croissance. La démographie a entamé un déclin qui semble inexorable. La population chinoise a baissé en 2023 de 0,2 % ! Pire, la population est vieillissante et les couples chinois ne font plus d’enfants. En 2017, le taux de fécondité n’était plus que de 1,28 enfant par femme.

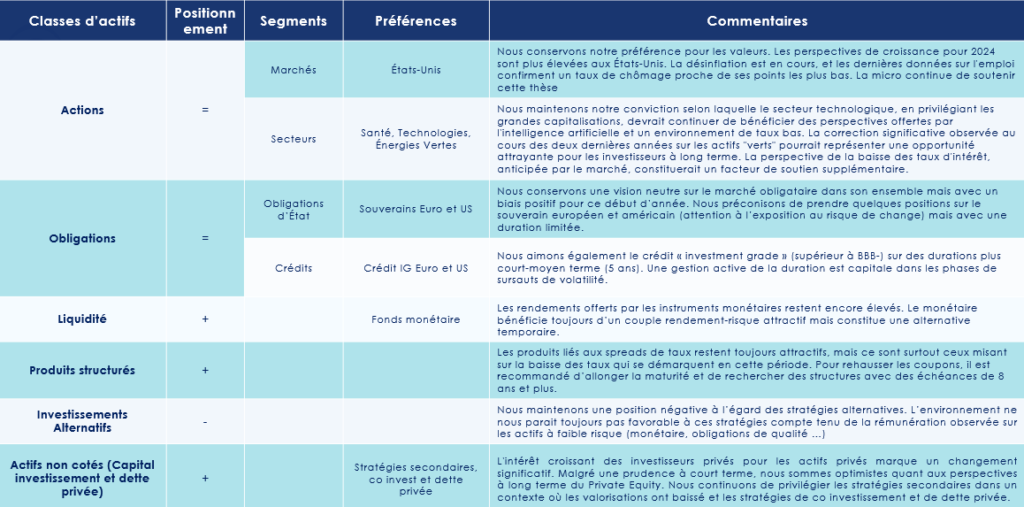

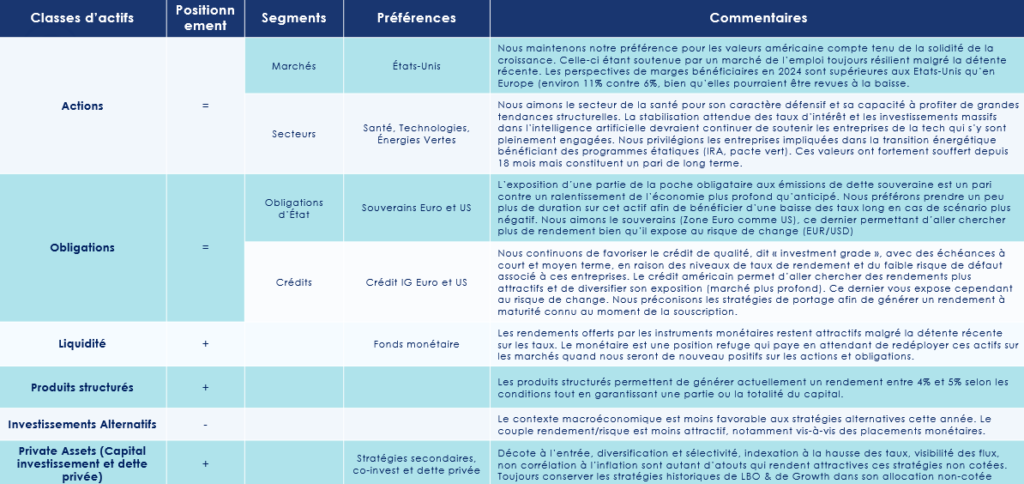

Les convictions de Scala Patrimoine sur les marchés financiers

Deux tendances sont clairement anticipées par le marché : une baisse de l’inflation vers les 2 %, couplée à une dégradation du marché du travail. Mais leur impact sur la croissance de l’activité économique demeure toutefois incertain. Les dernières publications économiques venant des États-Unis laissent en effet planer le doute, car l’activité économique résiste beaucoup mieux que prévu.

Suffisant pour échapper à une récession ? Il est encore trop tôt pour se prononcer avec certitude.

Cette année, comme très souvent, tous les regards seront braqués vers les banques centrales. Il y a quelques semaines encore, les investisseurs espéraient 6 baisses de taux en 2024 ! Les dirigeants de la FED et de la BCE se sont empressés de calmer leur ardeur. Oui, ils pourraient commencer à la baisse leur taux, mais certainement pas à ce rythme-là. Évidemment, un tel cadrage n’a pas été du gout des investisseurs, notamment sur les marchés obligataires. Ces changements d’anticipations ont provoqué de très grandes fluctuations. Les spreads entre le taux 2 et 10 ans se sont à nouveau écartés depuis la fin du mois de janvier, accentuant l’inversion de la courbe des taux. Un phénomène qui confirme que le risque de « surprise négative » reste élevé sur les marchés financiers. Nous conservons donc notre position neutre sur les actions et les obligations pour le mois de février.

Marchés actions : l’écart se creuse entre les USA et l’Europe

La saison des résultats sur les marchés financiers

Depuis le 1er janvier, l’écart s’accentue entre les différentes zones géographiques. Alors qu’aux États-Unis la saison des bénéfices se déroule sous un grand ciel bleu, les nuages s’amoncèlent sur le vieux continent. Une majorité d’entreprises européennes ayant publié des résultats en deçà des attentes.

L’indice des 500 plus grandes entreprises américaines a donc logiquement poursuivi son envol, boosté entre autres par des publications de données américaines, notamment sur l’emploi, meilleures qu’attendu et par 80% des résultats d’entreprises au 4em trimestre 2023 qui ont jusqu’ici surpassé les attentes. Les secteurs de l’énergie, de la santé et de la technologie sont les grands gagnants de ce début d’année sur les marchés financiers.

Des performances qui ont toutefois à nuancer. Les attentes des bénéfices ont chuté significativement avant leurs publications. Et les prévisions pour l’année en cours ont grandement diminué depuis le début d’année.

En Europe, la croissance et la rentabilité des entreprises sont certes mises à mal par un contexte économique moins florissant qu’aux États-Unis. Mais l’indice STOXX 600 progresse légèrement.

Les valeurs de croissance et les larges caps privilégiés

Nous favorisons toujours les valeurs de croissance et de qualité qui ont historiquement surperformé les valeurs cycliques et « value » en phase de ralentissement et qui devraient bénéficier de la baisse des taux anticipée. Nous aimons également certains secteurs défensifs, tels que la santé qui bénéficie de valorisations attractives.

Les entreprises américaines sont privilégiées en raison de la résilience de leurs bénéfices dans une dynamique économique qui reste soutenue aux États-Unis. Cependant, les valorisations des entreprises américaines restent chères. Nous recommandons de conserver une surpondération sur ces valeurs, mais d’attendre de meilleurs points d’entrée pour renforcer ses positions.

Les grandes capitalisations restent favorisées, malgré l'écart de valorisation élevé par rapport aux petites et moyennes capitalisations.

L’intelligence artificielle : le nouvel el dorado ?

Le secteur technologique, notamment les entreprises axées sur l'IA, est toujours privilégié par les investisseurs, en raison de ses perspectives de croissance et de maintien de prix dans un contexte d'inflation modérée. Les stratégies d'investissement axées sur l'impact ont pris du retard ces deux dernières années, fortement affaiblies par le nouveau régime de taux élevés.

Nous pensons que les perspectives de baisse de taux devraient être favorables à ces valeurs qui constituent toujours une allocation que nous pensons rémunératrice sur le long terme.

Marchés obligataires : les titres de qualité priment sur le High Yield

Nous maintenons une position neutre sur les obligations et conservons un biais positif. Malgré la forte volatilité observée sur ces les marchés financiers, induite par les écarts d’anticipations de baisse de taux entre la Fed et les investisseurs, le niveau des taux actuels ainsi que la fin des hausses de taux directeurs constituent des facteurs positifs pour ce marché. Historiquement, les obligations enregistrent leurs meilleures performances après un pivot des banques centrales.

Nous privilégions les investissements de qualité dits « investment grade ». Le taux de défaut reste historiquement bas (proche de 1%). Les maturités court-moyen terme (<5ans) ayant notre préférence. Du côté des obligations souveraines, nous conservons une légère exposition, avec une duration limitée. Celle-ci a vocation à protéger la poche obligataire en cas de dérapage du scénario principal. Les obligations à haut rendement (High Yield) permettent d’aller chercher des performances plus attractives, mais le poids de ce segment en portefeuille demeure limité.

En tout état de cause, la sélection des valeurs reste capitale. Les durations courtes doivent être ciblés, afin d’éviter le « mur de refinancement » attendu pour 2028.

Une gestion dynamique de la duration est recommandée pour s'adapter à la volatilité des taux. Les stratégies de portage ont, à ce titre, tout leur intérêt. Elles offrent une protection contre la sensibilité aux taux en portant les émissions jusqu'à échéance, ce qui est particulièrement apprécié en période de volatilité.

Les stratégies alternatives : un contexte peu favorable

Alors que les instruments monétaires continuent de se montrer performants, nous maintenons une position négative à l’égard des stratégies alternatives. Nous préférons jouer la décorrélation avec des actifs totalement diversifiant, tels que les actifs non cotés. L’environnement ne nous parait toujours pas favorable, compte tenu de la rémunération observée sur les actifs à faible risque (monétaire, obligations de qualité, produits structurés à capital garanti).

Produits structurés : une alternative aux marchés financiers

Nous continuons de favoriser ce type d’instrument financier, car il offre aux investisseurs la possibilité de personnaliser le niveau des rendements attendus, selon le risque auquel il souhaite s’exposer. Pour augmenter les rendements, il faut envisager des structures liées à la baisse des taux et avec des échéances de 8 ans ou plus. Les produits offrant une protection partielle du capital gagnent en attractivité face à la baisse des rendements des produits garantis. Une sélection prudente des indices et des protections est recommandée en raison des niveaux élevés des marchés actions.

Capital-investissement : un placement incontournable

L'intérêt croissant des investisseurs privés pour les actifs privés marque un changement significatif, avec une augmentation des fonds accessibles à la clientèle privée en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires dans un contexte où les valorisations ont baissé et les stratégies de co-investissement et de dette privée qui offrent des opportunités dans un environnement où le financement bancaire reste restreint.

Romane Azzopardi (Scala Patrimoine) : « Les États-Unis devraient échapper à la récession »

Les marchés financiers ont fini 2023 en boulet de canon. Le S&P 500, l’indice regroupant les 500 plus grandes entreprises américaines, a ainsi terminé l’année sur 9 semaines de hausse ininterrompue pour signer un gain de + 26 % ! 2024 s’annonce-t-elle aussi prolifique ? On peut logiquement en douter. Les investisseurs intègrent un scénario très optimiste, notamment concernant l’économie américaine. Romane Azzopardi, responsable de la gestion financière du cabinet Scala Patrimoine, dresse un état des lieux complet des marchés financiers, avant de se concentrer sur la situation macroéconomique et d’énoncer les principaux risques qui pèsent sur l’économie mondiale.

Scala Patrimoine. Comment se sont comportées les principales économies mondiales en 2023, et notamment l'économie américaine ?

Romane Azzopardi. À la surprise générale, les économies réelles ont su rester stables et éviter la récession, à l'exception de l'Allemagne. Nous avons assisté à ce que certains appellent « une désinflation immaculée », illustrée par l'économie américaine qui a su rester résiliente, soutenue par une consommation robuste, elle-même alimentée par une croissance forte des salaires.

Scala Patrimoine. Quel bilan peut-on faire des marchés financiers en 2023 ?

Les marchés actions ont été particulièrement chahutés l'année dernière, mais ont terminé sur une note très positive. Ils ont même enregistré des performances exceptionnelles, à l'instar des actions américaines qui ont touché à nouveau un point haut, tirées très largement par les sept magnifiques, ces fameuses stars de la tech américaine.

Sur les marchés émergents, le bilan est beaucoup plus mitigé. Les indices « actions émergentes » ont pâti de la faiblesse de l'activité chinoise.

Cette performance a été globalement générée sur les deux derniers mois de l'année. Les marchés ayant anticipé un changement de politique monétaire à mesure que le processus de désinflation semblait de plus en plus ancré des deux côtés de l'Atlantique.

Évidemment, la baisse des taux longs a profité aussi au marché obligataire. Les indices obligataires en zone euro ont enregistré une performance de + 7 %, l'année dernière.

Sur les matières premières, le pétrole a chuté de près de 9 %. Une baisse essentiellement alimentée par un contexte macroéconomique dégradé, et une production américaine particulièrement élevée.

À l'inverse, l'or a fait un parcours assez exceptionnel. + 13 % sur l'année 2023, alimentée par la demande soutenue du côté des banques centrales et des ménages chinois.

« Les marchés obligataires se montrent très performants, lorsque les banques centrales font pivoter leurs politiques monétaires »

Scala Patrimoine. Quelles sont les projections macroéconomiques pour 2024 ?

Les États-Unis devraient échapper à la récession. Le consensus privilégie un atterrissage en douceur de l'économie américaine, bien qu'on observe une détente sur le marché de l'emploi. La croissance des salaires réels devrait se maintenir et soutenir la consommation. Les conditions de financement se sont assouplies sur la fin de l'année, et devraient également se poursuivre sur l'année 2024.

En zone euro, les analystes sont un peu moins optimistes. Le ralentissement y est plus important. Le consensus écarte tout de même le risque d’une récession et table sur une croissance de 0,8 % en 2024. Le stock d'épargne est globalement élevé et la croissance des salaires réels devrait se maintenir face à un processus de désinflation qui paraît déjà bien ancré.

Du côté des marchés émergents, les perspectives de croissance du côté de l'Inde sont toujours positives. Le FMI table sur une croissance d'un peu plus de 6 % en 2024.

La Chine ne sera, quant à elle, pas un relais de croissance pour l'économie mondiale. Les difficultés du marché immobilier, le chômage des jeunes actifs, mais aussi l'absence d'un stimulus significatif du côté du gouvernement chinois pèseront significativement sur la croissance domestique.

« L'économie américaine pourrait face à un ralentissement plus prononcé que celui anticipé »

Scala Patrimoine. Quelles seraient les principales incidences de la réalisation du scénario central sur les marchés boursiers ?

Le scénario envisagé par le consensus est assez clair : la poursuite de la baisse de l'inflation instaurerait un cercle vertueux qui impliquerait une baisse des taux d'intérêt et donc un soutien à la croissance économique. L'assouplissement rapide des politiques monétaires par la baisse des taux directeurs, largement anticipé par le marché, viendrait soutenir les actifs obligataires. Historiquement, ces derniers se montrent très performants, lorsque les banques centrales font pivoter leurs politiques monétaires.

Si cette baisse des taux soutient les marchés actions, le facteur clé demeure la capacité des entreprises à maintenir les marges bénéficiaires dans un environnement déflationniste.

Scala Patrimoine. Quels sont les principaux points de vigilance pour l'économie mondiale et les marchés financiers ?

L’optimisme prévaut sur les marchés financiers. Mais celui-ci doit à notre sens être nuancé. De nombreux points de vigilance sont à mettre en lumière. Le premier : les risques géopolitiques. Les conflits restent intenses sur une bonne partie du globe, comme en témoigne les récents événements en mer Rouge. Deuxième point de vigilance : le dérapage du scénario de croissance.

Les derniers indicateurs avancés publiés pour l'économie américaine pointent un scénario qui ne serait pas celui d'un atterrissage en douceur, mais plutôt d'un ralentissement plus prononcé. Le troisième point de vigilance porte sur la complaisance à l'égard de l'inflation. Les marchés anticipent 6 baisses de taux en 2024, aux États-Unis comme en Europe. 6 baisses de taux, c'est aussi le signe potentiel d'un ralentissement plus prononcé qu'attendu, qui serait évidemment négatif pour l'activité économique, et les marchés actions.

Enfin, quatrième point, l'année 2024 est une année électorale. Et ces événements pourraient générer de la volatilité à court terme.

https://www.youtube.com/watch?v=ic0xu3ucvxw&t=3s

Marina Durand (Scala Patrimoine) : « Le nouveau Label ISR exclut le charbon, le gaz et le pétrole »

Lancé en 2016, le Label ISR français est un label d’État qui certifie qu’un fonds d’investissement intègre bien une dimension extra-financière à son analyse. Celui-ci a cependant été victime de son succès. La présence de sociétés pétrolières dans les portefeuilles labellisés, le manque de contraintes pesant sur les gérants ou encore le scandale Orpea ont, en effet, exposé, ces dernières années, ses manques au grand jour. C’est dans cet esprit que le ministère de l’Économie et des Finances a réformé en profondeur le Label ISR. Marina Durand, Ingénieur patrimonial chez Scala Patrimoine, vous en présente les principales nouveautés.

Quel bilan faites-vous du Label ISR depuis sa création en 2016 ?

Marina Durand. Initialement, le label certifie qu'un fonds d'investissement intègre dans son analyse une dimension extra financière et prend en compte les critères ESG (environnementaux, sociaux et de gouvernance) pour sélectionner les entreprises dans lesquelles le fonds investit. C'est le plus grand label responsable en Europe par la taille de ses encours, avec près de 1 200 fonds labellisés, ce qui représente environ 770 milliards d'euros d'actifs gérés.

Le label a permis de mettre en avant des problématiques sociétales importantes. Des sujets qui étaient hélas peu médiatisés à l'époque. Mais, depuis sa création, ce label n'avait pas été révisé. Aussi, celui-ci se trouvait exposé au greenwashing, notamment par la présence de sociétés pétrolières en portefeuille.

Quelles sont les principales nouveautés apportées par la réforme du Label ISR ?

La grande avancée de cette réforme concerne l'intégration d'une dimension climat comme socle du label. Autre nouveauté, le référentiel acte l'exclusion du charbon et des énergies fossiles non conventionnelles. C'est assurément une grande avancée. La portée de cette réforme est à mettre au crédit de Bruno Le Maire qui a souhaité promouvoir un label plus exigeant que celui présenté par le Comité chargé de mener le projet.

Ce nouveau référentiel entrera en vigueur le 1ᵉʳ mars 2024 pour les nouveaux fonds candidats. Les fonds déjà labellisés auront jusqu'en 2025 pour se mettre à jour.

Ainsi, les fonds devront exclure les entreprises qui exploitent du charbon et des énergies fossiles non conventionnelles, comme le gaz de schiste, mais également les entreprises qui lancent de nouveaux projets d'exploitation, d'exploration ou de raffinage d'hydrocarbures, comme le gaz ou le pétrole conventionnel ou non conventionnel. Et enfin, les entreprises du secteur du tabac qui commercialisent des armes controversées ou encore qui violent les droits fondamentaux humains.

« L’environnement devient le socle du Label ISR »

Est-ce qu’il y a d’autres changements ?

Bien sûr, il y a trois axes majeurs d'évolution de ce référentiel. Tout d'abord, l'intégration d'une politique climat dans la gestion de tous les portefeuilles labellisés. En complément des exclusions, les entreprises ayant un fort impact climatique devront s'engager vers une trajectoire de transition alignée avec l'accord de Paris.

Le label ISR conservera, par ailleurs, son caractère généraliste, mais avec une sélectivité renforcée. Le taux de sélectivité passera de 20 à 30 %, c'est-à-dire que les gérants devront exclure de leur portefeuille 30 % des entreprises les moins bien notées dans leur secteur d'activité. Aussi, l'univers d'investissement initial sera plus strict.

Enfin, le concept de double matérialité sera également mis en avant. Les gérants devront ainsi prendre en compte les principales incidences négatives définies dans le règlement européen SFDR 2.

Quelles seront les conséquences de cette réforme ?

Actuellement, 45 % des fonds labellisés ont une exposition au secteur énergétique traditionnel, représentant un investissement total d'environ 7 milliards d'euros. Certains fonds, avec jusqu'à 14 % de leur portefeuille dans ces entreprises, seront particulièrement impactés. Ainsi, Bercy anticipe une perte de 20 % des fonds labellisés ISR. Les nouvelles règles devraient d'ailleurs amener les gérants à exclure certaines entreprises de leurs fonds, comme les grands groupes Shell ou BP.

Par exemple, le fleuron français Total Energy, au cœur de tous les débats, est détenu aujourd'hui dans 161 fonds labellisés.

Finalement, ce nouveau label donne une meilleure transparence, une meilleure information et c'est surtout un label beaucoup plus ambitieux face à l'ampleur des enjeux climatiques actuels. Cette réforme, c'est finalement un nouvel élan pour ce nouveau label.

https://www.youtube.com/watch?v=7OztutRsphY

Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg

Loi de Finances pour 2024 : quelles conséquences pour votre patrimoine ?

La Loi de Finances pour 2024 intègrent de nombreux changements qui impacteront votre patrimoine, notamment sur le volet immobilier.

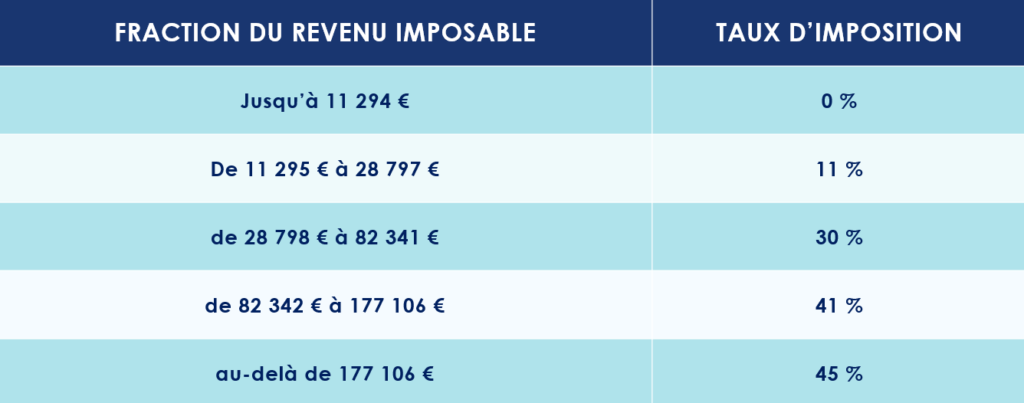

Revalorisation du barème de l’impôt sur le revenu

Le législateur revalorise le barème de l’impôt sur le revenu de 4,8 %, à compter du 1er janvier 2024.

Et, à partir du 1er septembre 2025, le taux de prélèvement à la source sera individualisé de plein droit pour les couples soumis à imposition commune.

Prolongements et aménagements des réductions d’impôts sur le revenu

-

Dispositif « Coluche »

Sans surprise, la Loi de Finances pour 2024 prolonge jusqu’en 2026 le dispositif "Coluche". Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d'aide aux plus démunis.

-

Sofica

Le dispositif de défiscalisation lié aux Sofica (investissement dans le cinéma) est prolongé, sans changement, de trois années supplémentaires.

-

Jeunes entreprises innovantes

Dans un environnement économique un peu plus difficile, le gouvernement souhaitait faciliter la levée de fonds des start-ups. Ainsi, la loi de finances pour 2024 intègre un volet dédié aux jeunes entreprises innovantes en créant une nouvelle réduction d’impôt sur le revenu pouvant atteindre 50 000 €.

Les contribuables souscrivant au capital de ces entreprises jusqu'au 31 décembre 2028 pourront, en effet, bénéficier d’une réduction d’impôt. Sont taux variant de 30 % ou 50 %, selon la part de leurs dépenses de recherche.

IFI : Aménagement des règles de valorisation de parts de société

Pour le calcul de l’Impôt sur la fortune immobilière (IFI), les parts ou actions de sociétés entrent, en principe, dans l’assiette de cet impôt, pour la fraction de leur valeur représentative de biens ou droits immobiliers.

La loi de Finances pour 2024 vient à ce titre de préciser que pour la valorisation de la fraction des parts ou actions imposables, les dettes contractées directement ou indirectement par une société qui ne sont pas afférentes à des actifs imposables, ne sont pas prises en compte

Volet « immobilier »

-

Dispositif « Denormandie »

Ce n’était pas initialement prévu, mais le législateur a décidé de prolonger la réduction d'impôt « Denormandie » jusqu'en 2026. Un outil de défiscalisation immobilière qui a vocation à encourager les investisseurs à rénover des logements anciens.

-

Dispositif « Malraux »

Le dispositif de défiscalisation « Malraux » a, quant à lui, été prolongé d’une seule année, jusqu’au 31 décembre 2024. Pour rappel, il s’adresse aux propriétaires investissant dans la rénovation d’immeubles à caractère historique.

-

Prêt à taux zéro (PTZ)

Pour soutenir l’accès des primo-accédants à la propriété, le législateur a fait le choix de proroger le prêt à taux zéro (PTZ) jusqu'au 31 décembre 2027. Ce dispositif est toutefois recentré sur l’acquisition de logements neufs en zone tendue ou la rénovation de logements anciens en zone détendue. L'éco-PTZ, permettant d'effectuer des travaux de rénovation, est également prolongé jusqu'en 2027.

-

Changements de fiscalité pour les locations meublées ?

Une passe d’armes difficilement compréhensible opposent les parlementaires et le gouvernement sur le sujet sensible des locations meublées.

À ce jour, et dans l’attente d’un changement de direction du gouvernement, un loueur en meublé est désormais soumis de plein droit au régime des Micro-BIC si ses recettes annuelles sont inférieures au seuil de 15 000 € (contre 188 700 € récemment pour les activités de location de logement meublé de tourisme classé et de 77 700 € pour les autres activités de location meublée).

La loi de finances pour 2024 abaisse également l’abattement forfaitaire du régime micro-BIC de 50 % à 30 %. Le régime du micro-BIC étant désormais aligné sur celui d’une location nue relevant du régime du micro foncier.

L’abattement passe cependant à 51% lorsque deux conditions cumulatives sont remplies :

- Le bien immobilier loué en meublé doit être en zone rurale ;

- Les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €.

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit née d’une donation de la nue-propriété d’une somme d’argent n’est désormais plus déductible de l’actif successoral du quasi-usufruitier décédé.

La mesure ne s’applique pas à l’usufruit résultant d’une transmission par décès au conjoint survivant ni à la dette de restitution contractée sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit (sous réserve qu'il soit justifié que cette dette n'a pas été contractée dans un objectif principalement fiscal).

Nouveautés concernant les placements

-

Plan d’épargne avenir climat

Le législateur lance le plan d’épargne avenir climat (PEAC), un nouveau placement uniquement accessible aux personnes âgées de moins de 21 ans.

L’objectif est de mobilier l’épargne des plus jeunes générations vers la transition climatique. Ce nouveau contrat aura un plafond de versement identique à celui du livret A, soit 22 950 €.

Principal avantage : les revenus générés par ce plan seront exonérés d'impôt sur le revenu et de prélèvements sociaux. Les sommes placées versées seront toutefois bloquées jusqu’au 18e anniversaire du titulaire. Contrairement aux livrets d’épargne classiques (Livret A, LDD), la rémunération du PEAC ne sera pas fixée par décret. Elle déprendra de la performance des placements choisis.

La date d’entrée en vigueur du contrat n’est pas encore connue. On sait simplement qu’elle interviendra au plus tard le 1er juillet de cette année.

-

Plan d’épargne retraite (PER)

Depuis le 1er janvier 2024, il n’est plus possible d’ouvrir un plan d’épargne retraite (PER) individuel aux mineurs.

Mesures concernant les entrepreneurs

-

Transmission d’entreprise

L’abattement applicable en cas de transmission ou d’une reprise d’une entreprise par un salarié ou par un membre de la famille du cédant est relevé de 300 000 € à 500 000 €. Ces dispositions concernent les abattements issus des articles 732 ter et 790 A du Code général des impôts.

-

Activités éligibles au Pacte Dutreil

La loi de finances met fin au débat qui a opposé l’administration fiscale et les juges de la Cour de cassation. Le législateur vient de donner raison à la première citée en annonçant l'exclusion des activités de gestion par une entreprise de son propre patrimoine immobilier (activité de location meublée, location d’établissements commerciaux …) du dispositif Dutreil. Étant précisé que lorsqu’une entreprise exerce une activité à la fois opérationnelle et civile, le dispositif Dutreil peut s’appliquer, à condition que l’activité opérationnelle soit prépondérante.

Enfin, la loi de finances confirme l’éligibilité des holdings animatrices au dispositif Dutreil.

Il est à ce titre important de noter que ces changements ont un effet rétroactif. Ils s’appliquent donc aux transmissions effectuées à partir du 17 octobre 2023.

Source : Loi de Finances pour 2024

Le rendez-vous des marchés financiers - Janvier 2024

Marchés financiers & économie : les points clés

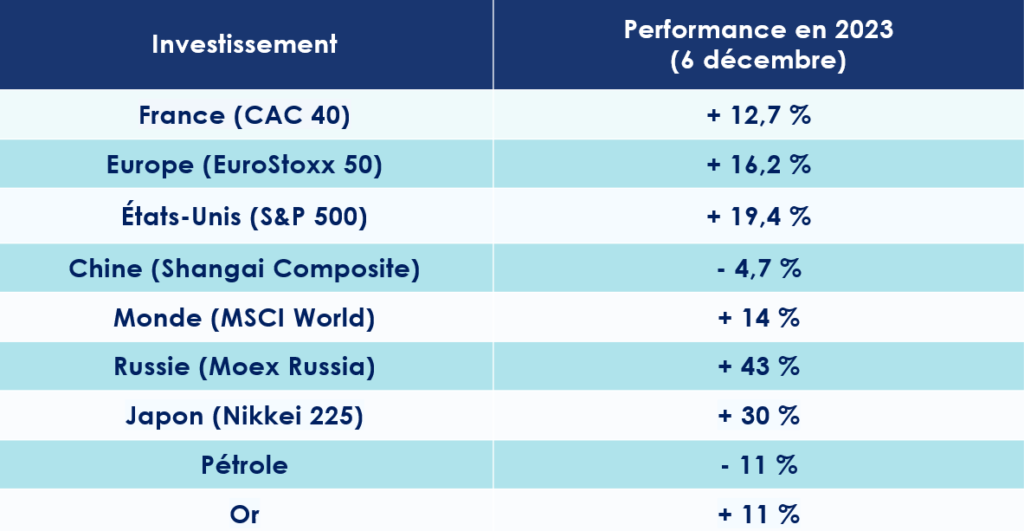

- Les marchés actions ont clôturé 2023 sur un impressionnant rallye boursier ;

- Le scénario d’un soft landing de l’économie US prend de l’ampleur ;

- L’économie européenne pourrait déjà être entrée en récession « technique ».

Quelles performances sur les marchés financiers ?

Feux d’artifice sur les marchés financiers en 2023

Les marchés financiers furent à la fête en 2023. Malgré la remontée des taux d’intérêt et les risques pesant sur l’économie mondiale, les investisseurs se sont, il est vrai, montrés particulièrement optimistes. L’année s’étant même ponctuée par un impressionnant rallye boursier. Le S&P 500 a ainsi terminé 2023 sur 9 semaines de séances de hausse consécutives pour signer une performance impressionnante de + 26 %.

Les autres grands indices boursiers ne sont pas en reste. Le CAC 40 a grimpé de 16,5 % en 2023. Stellantis (+ 59 %), Saint-Gobain (+46 %) et Publicis (+41 %) clôturent l’année sur le podium des plus fortes hausses de l’indice. En Allemagne, le Dax monte de 13 % tandis qu’au Royaume-Uni, le FTSE 100 a stagné. Au Japon, le Nikkei s’adjuge près de 28 %. Même dynamique pour la bourse indienne où le Nifty 50, l’indice de référence du pays, gagne 19 %.

Parmi les grands marchés financiers, seule la Chine marque le pas. Le Shanghai Composite recule de 11 %.

Comment expliquer de telles performances pour les marchés financiers ? Les analystes mettent notamment en avant la bonne tenue de l’économie américaine et le ralentissement de l’inflation. Du côté des entreprises, la remontée des multiples de valorisation des actions, qui semble avoir été trop sévèrement compressées, fut aussi très appréciée des investisseurs. Enfin, l’Intelligence artificielle (IA) a dopé les perspectives de croissance autour des géants de la tech américaine, notamment des « 7 magnifiques » (Amazon, Microsoft …). Le Nasdaq, qui rassemble les valeurs technologiques aux États-Unis, grimpe ainsi de 43 %. Ce sont d’ailleurs ces valeurs qui ont été les principaux moteurs des marchés actions en 2023. Si l’on regarde les indices avec une pondération égale, les performances se révèlent bien plus modérées.

Le « jackpot » des dividendes

En 2023, les entreprises françaises cotées en bourse se sont montrées très généreuses avec leurs actionnaires. 67,1 milliards ont été ainsi versés par les membres du CAC 40 sous forme de dividendes et 30,1 milliards sous forme de rachats d'actions, soit un total de 97,1 milliards d'euros. Un record ! Parmi les principaux distributeurs figurent TotalEnergies (18,4 milliards), BNP Paribas (9,7 milliards) et LVMH (7,1 milliards).

Les marchés obligataires

Les marchés obligataires se sont aussi très bien comportés. Aux États-Unis, les obligations corporate investment grade (IG) progressent de 7,1%, après la chute de 16,7% en 2022. Le High Yield réalise, quant à lui, un gain de 13,5%. Sur le marché euro, les obligations de qualité gagnent 8,2 % tandis que les titres à haut rendement affichent un gain de 11,8 %.

Mais tous les regards sont désormais tournés vers les banquiers centraux. Les investisseurs étant à l’affut d’un quelconque indice annonçant une future baisse des taux. La récente communication des dirigeants de la FED annoncerait-elle un futur point d’inflexion de la politique monétaire ? La posture du président de l’institution américaine, Jerome Powell, laisse, en effet, présager une possible baisse des taux d’intérêt en 2024. Une position qui se ressent aujourd’hui sur les marchés obligataires.

Le taux à 10 ans américain affichait une baisse de 100 points de base par rapport à son plus haut de l’année (5%) pour s’établir à 4,04 %. Dans le même temps, le Bund allemand a connu une contraction de 65 points de base, clôturant le mois à 2,20 %, après avoir connu un pic à 2,88 %. En France, le taux OAT 10 ans est aujourd’hui proche de 2,7 %, alors que le taux était encore de 3,5 % en octobre dernier.

Le rendement des obligations d'État Italiennes à 10 ans, la référence pour la périphérie de la zone euro, flirte, quant à lui, avec la barre des 4 %.

Sur le segment des obligations privées, le rendement sur le crédit de qualité (Investment Grade) est compris entre 3 et 5 % en Europe ainsi qu’entre 4 et 6 % aux États-Unis. Concernant le High Yield, celui-ci est légèrement supérieur à 6% en zone euro et un peu inférieur à 8 % aux États-Unis.

Quelles sont les perspectives économiques dans le monde ?

USA : le scénario d’un soft landing se dessine

-

Les États-Unis ne connaissent pas la crise

La vigueur de la croissance US ne manque pas de surprendre les économistes. Portée par la frénésie consommatrice des Américains, la croissance du PIB pour le troisième trimestre 2023 est ressortie à 4,9 % en rythme annualisé, après les 2,1 % au deuxième trimestre. Des chiffres extrêmement élevés qui ont conduit les analystes à réviser à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %).

Ces performances éloignent le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur de l’économie US.

Plusieurs indices témoignent cependant d’un ralentissement à venir. L’indice PMI manufacturier a baissé en décembre à 47,9, au plus bas depuis juin, sous l’effet d’un recul des commandes.

Le marché du travail américain a également connu un léger ralentissement ces dernières semaines.

Le taux de chômage, attendu à 3,8 % cette année, devrait, ainsi se stabiliser autour des 4,1 % en 2024. Autre élément allant dans ce sens : l'indice des indicateurs avancés (indicateur composite dont l’objet est de signaler à l'avance les points de retournement des cycles économiques) a reculé en novembre de 0,5 %, après avoir marqué le pas en octobre. (- 1 %)

Jerome Powell a lui-même tenu à avertir les analystes : « La croissance de l'activité économique US avait considérablement ralentie ». Pour 2024, la croissance américaine est tout de même attendue en hausse, à 1,4 %.

-

Vers une baisse des taux en 2024 ?

L’inflation américaine connait un net ralentissement. À tel point que l’objectif des 2 % fixé par la FED semble désormais à porter de main. D'après l'indice CPI publié par le département du Travail, celle-ci a de nouveau baissé au mois de novembre pour s'établir à 3,1 % sur un an. Pour 2024, la secrétaire au Trésor américain, Janet Yellen, anticipe une nouvelle baisse des pressions inflationnistes : « d'ici la fin d’année, l'indice de l'inflation commencera sûrement par le chiffre 2, c'est-à-dire qu'elle sera comprise entre 2,00 et 2,9% ».

La Réserve fédérale américaine joue donc - pour l’instant - la carte du statu quo, en laissant ses taux directeurs inchangés pour la troisième fois de suite. Ces derniers se situant entre 5,25 % et 5,50 %.

Jerome Powell, le président de la FED, s’est même permis d’adopter un ton plus accommodant : « Bien sûr, la question qui commence à faire jour est celle de savoir quand il sera opportun de réduire la politique monétaire restrictive ».

Faut-il pour autant anticiper une baisse des taux en 2024 ? Les analystes tablent sur trois ou quatre baisses l'année prochaine, pour amener les taux autour de 4,6 % fin 2024. Trop optimiste ? Le président de la FED a reconnu qu’un tel calendrier avait été « un sujet de discussion » au cours de la réunion du Comité.

L’Europe : une récession à venir ?

-

Un ralentissement marqué

La Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait légèrement augmenter de 0,6 %. Mais la probabilité que la zone euro soit déjà en récession est, en réalité, particulièrement élevée. Le PIB de la zone euro s'est, en effet, contracté de 0,1 % au troisième trimestre (T3) par rapport aux trois mois précédents. Et si le PIB européen baisse de nouveau au quatrième trimestre 2023, alors le vieux continent entrera techniquement en récession. Or, selon des économistes interrogés par Bloomberg, l’économie de la zone euro devrait reculer de 0,1 % au dernier trimestre de l’année.

Dans une note publiée début janvier, la Banque Nationale de République tchèque dresse d’ailleurs un bilan insatisfaisant de la situation budgétaire de la plupart des pays de la zone euro : « L’environnement économique est peu glorieux, les déficits budgétaires dus à la crise du coronavirus ne se résorbant que lentement et les niveaux d’endettement de certains pays atteignant les limites de la viabilité ».

-

Des indicateurs mal orientés

Comment leur donner tort ? Les indicateurs économiques sont quasiment tous mal orientés. L'indice PMI composite (qui rassemble l'activité manufacturière et celle des services) a ainsi reculé pour le septième mois consécutif à 47,0, contre 47,6 en novembre. Le constat vaut également pour les activités de services dont l’indice PMI perd du terrain en passant de 48,7 à 48,1.

Selon les derniers chiffres d’Eurostat, la production industrielle de la zone euro a également baissé de 0,7 %, soit une baisse de 6,6% en glissement annuel.

Et le marché du travail, qui se démarquait jusqu’ici par son dynamisme, commence à montrer des signes de faiblesses. L'indice composite de l'emploi s'est établi à 49,6, son niveau le plus bas depuis trois ans.

Ces signaux faibles ont amené les analystes à revoir à la baisse leurs projections de croissance en zone euro. Ces derniers anticipent une croissance de 0,8 % en 2024, contre 1 % en septembre, puis de 1,5 % en 2025 et 2026.

-

Inflation : des chiffres contrastés

Et l’inflation dans tout cela ? Elle est malheureusement repartie à la hausse en décembre, à 2,9 % sur un an, après 2,4 % en novembre. Si ce chiffre marque un petit coup d’arrêt, il doit toutefois être relativisé. L’inflation corrigée des prix très volatils de l’énergie et de l’alimentation continue de baisser.

Christine Lagarde, la présidente de la Banque Centrale européenne (BCE), a pris le soin de rappeler à l’ordre tous ceux qui anticipaient déjà une baisse des taux : « La bataille contre l’inflation n’est pas terminée ». En fin d’année dernière, Peter Kazimir, membre du conseil des gouverneurs de la BCE, s’était même permis de rappeler qu’une « baisse de taux dès le premier trimestre relevait de la science-fiction ». En décembre, l’institution européenne a, sans surprise, maintenu ses taux inchangés. Le taux de dépôt qui fait office de référence demeure à 4 %, soit son plus haut niveau depuis le lancement de la monnaie unique.

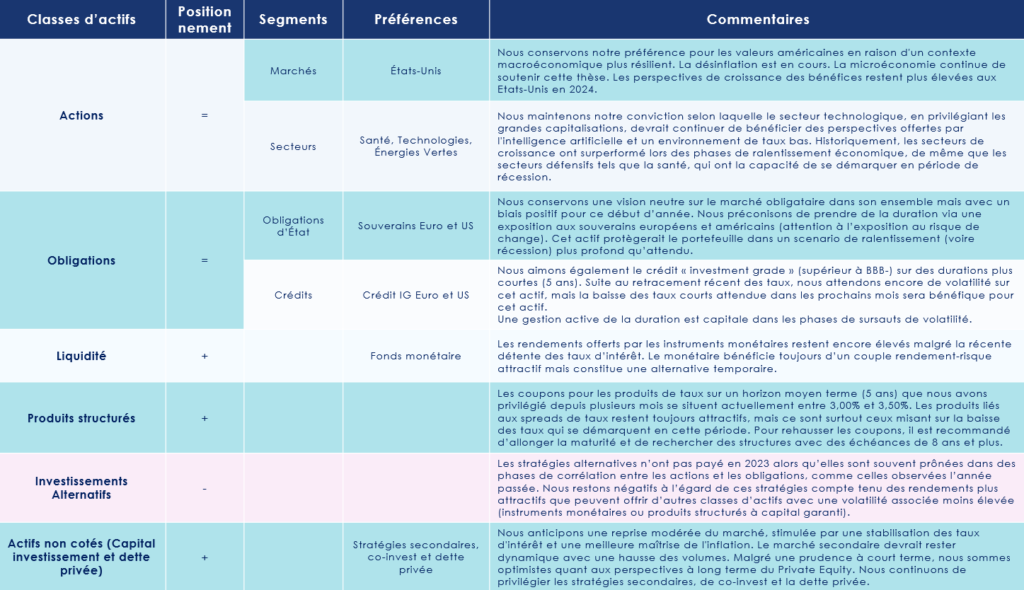

Les convictions de Scala Patrimoine sur les marchés financiers

La hausse des marchés financiers (entre 12% et 15% respectivement pour les marchés européens et US) des deux derniers mois de l’année 2023 a été alimentée par l’anticipation d’un pivot des banques centrales et une baisse des taux anticipée pour la Fed au cours de l’année 2024, justifiée par le processus de désinflation. Après une année guidée par les chiffres de l’inflation, l’inquiétude de la Fed devrait se tourner sur les données de croissance.

Alors que le consensus anticipe un soft landing, le marché price entre 5 et 6 baisses de taux cette année pour le Fed. La question reste entière : les baisses de taux attendues seront-elles motivées par la désinflation (appel à normaliser les taux directeurs) ou la baisse de la croissance (besoin de soutien à l’activité économique). Cette année, près de 50% de la population sera appelée aux urnes (Europe, USA, Inde …). Historiquement, les périodes d’élection n'ont que peu voire pas d’impact sur les marchés.

Nous maintenons notre position neutre sur les actions et les obligations pour ce début d’année.

Marchés financiers : un essoufflement après le rallye ?

Nous sommes prudents après le fort rallye de fin d’année qui a propulsé certains indices proches des points hauts (risque de correction sur le court terme).

-

Allocation par zone géographique

Dans un contexte de ralentissement économique, nous pensons qu’il est préférable de privilégier les valeurs de croissance/qualité qui surperforment historiquement les valeurs dites « value »/cycliques durant ces périodes. Les valeurs européennes sont structurellement plus cycliques. Historiquement, le marché US surperforme les marchés mondiaux en phase de récession.

-

Allocation par taille de capitalisation

Nous privilégions toujours les grandes capitalisations sur les marchés financiers. Malgré un écart de valorisation historiquement haut avec les petites et moyennes capitalisations, et en dépit de l’engouement récent que ces dernières ont pu retrouver aux yeux des investisseurs. Un ralentissement de l’activité économique dans un univers de taux plus élevés demeure un frein pour ces valeurs.

-

Allocation par thématique

Nous aimons le secteur des technologies qui devrait continuer de susciter l’engouement des investisseurs, spécifiquement pour les entreprises engagées dans l’IA. Mais m’opportunité technologique est très vaste. Les entreprises gagnantes seront celles qui conservent cette capacité à fixer les prix, dans un environnement où la baisse de l’inflation semble désormais ancrée. C’est également l’un des arguments qui justifie notre préférence pour le secteur de la santé. De plus, ce secteur défensif a démontré sa résilience relativement au marché dans les phases de ralentissement.

La correction significative observée au cours des deux dernières années sur les actifs "verts" pourrait représenter une opportunité attrayante pour les investisseurs de long terme. La perspective de baisses des taux d'intérêt, anticipées par le marché, constituerait un facteur de soutien supplémentaire.

Marchés obligataires : une classe d’actifs à regarder de près

Nous sommes toujours neutres sur les obligations, mais avec un biais positif. Historiquement, les obligations performent sur la période qui suit un arrêt du cycle de hausse de taux. À l’approche des premières décisions monétaires de l’année, nous pouvons nous attendre à des mouvements momentanés à la hausse comme à la baisse sur la courbe des taux (ce qui explique que nous conservons pour le moment notre positionnement neutre).

-

Crédit investment grade et souverain privilégiés

Credit investment grade : les taux réels sont positifs, surtout aux États-Unis où la profondeur de marché et donc la diversification sont bien plus importantes que sur le marché européen. Attention au risque de change EUR/USD pour un investisseur en euros. Le taux de défaut est historiquement bas pour ce segment, les spreads sont légèrement au-dessus de la moyenne historique (potentiel de resserrement plus important).

Dettes souveraines : les taux sans risque continuent de rémunérer. Cette dette permet de protéger le portefeuille en cas de dérapage du scénario central et de limiter le risque du portefeuille obligataire. Nous conseillons d’opter pour une gestion dynamique de la duration. La sensibilité aux taux doit être adaptée dans une période où la volatilité des taux peut demeurer importante.

Les stratégies de portage sont aussi à privilégier compte tenu des niveaux des taux réels et de leur capacité à neutraliser la sensibilité aux taux (portent les émissions jusqu’à échéance).

Les stratégies alternatives : faut-il se tenir à l’écart ?

Ce positionnement n’a pas payé en 2023 alors que ces stratégies sont souvent prônées dans des phases de corrélation entre les actions et les obligations, comme celles observées l’année passée. Nous restons négatifs à l’égard de ces stratégies compte tenu des rendements plus attractifs que peuvent offrir d’autres classes d’actifs avec une volatilité associée moins élevée (instruments monétaires ou produits structurés à capital garanti).

Les Produits structurés : une classe d’actifs toujours pertinente

Bien que les coupons offerts aient diminué en raison de la récente baisse des taux observée ces dernières semaines. Les coupons pour les produits de taux sur un horizon moyen terme (5ans) que nous avons privilégié depuis plusieurs mois se situent actuellement entre 3,00% et 3,50%. Pour augmenter les rendements, il est possible d'explorer des structures un peu différentes. Les produits liés aux spreads de taux restent toujours attractifs, mais ce sont surtout ceux misant sur la baisse des taux qui se démarquent en cette période. Pour rehausser les coupons, il est recommandé d’allonger la maturité et de rechercher des structures avec des échéances de 8 ans et plus. Les produits offrant une protection partielle du capital deviennent plus attractifs en raison de la diminution des rendements des produits garantis. Nous conseillons une sélection judicieuse des indices et des protections importantes étant donné les niveaux élevés des marchés financiers.

Capital investissement et dette privée

Nous anticipons une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds. Par ailleurs, l'intérêt croissant des investisseurs privés (par opposition aux investisseurs institutionnels) pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires, de co-invest et la dette privée.

Les meilleurs placements pour 2024

L’année 2023 se referme, laissant un sentiment ambivalent aux investisseurs. Les marchés actions ont connu une année particulièrement faste, se révélant être l'un des meilleurs placements de l'année dernière. Mais ces marchés ne doivent toutefois leur salut qu’à un nombre très restreint de valeurs. Aux États-Unis, ce sont les 7 Magnifiques (Amazon, Microsoft …) qui ont tiré le S&P 500 vers le haut (+ 26 %). Mais le contexte économique incite à une certaine prudence. Les grands pays développés ne devraient plus tarder à subir le contrecoup de la hausse historique des taux d’intérêt menée par les banques centrales. La Commission européenne anticipe d’ailleurs une croissance inférieure à 1 % pour la zone euro en 2024. Aux États-Unis, elle devrait être à peine meilleure, entre 1,2 % et 1,5 % (1 point de moins qu’en 2023).

Heureusement, l'allègement des tensions sur les coûts et les effets de la politique monétaire des banques centrales devrait permettre à l'inflation globale de revenir à des niveaux plus soutenables. En Europe, la hausse des prix devrait passer de 5,4 % en 2023 à 2,7 % en 2024. Même dynamique aux États-Unis où l’inflation pourrait ralentir à 2,4 % en 2024 (contre 4,5% en 2023).

2024 sera également marquée par des échéances électorales très importantes. Les élections législatives indiennes et européennes au printemps. Et en point d’orgue, les élections présidentielles américaines en fin d’année.

Dans cet environnement incertain, quels sont les placements à privilégier ? Les pressions inflationnistes et la brutale remontée des taux ont changé, en partie, la donne. Trois classes d’actifs pourraient, à notre sens, tirer leur épingle du jeu : l’immobilier, les marchés obligataires et le private equity.

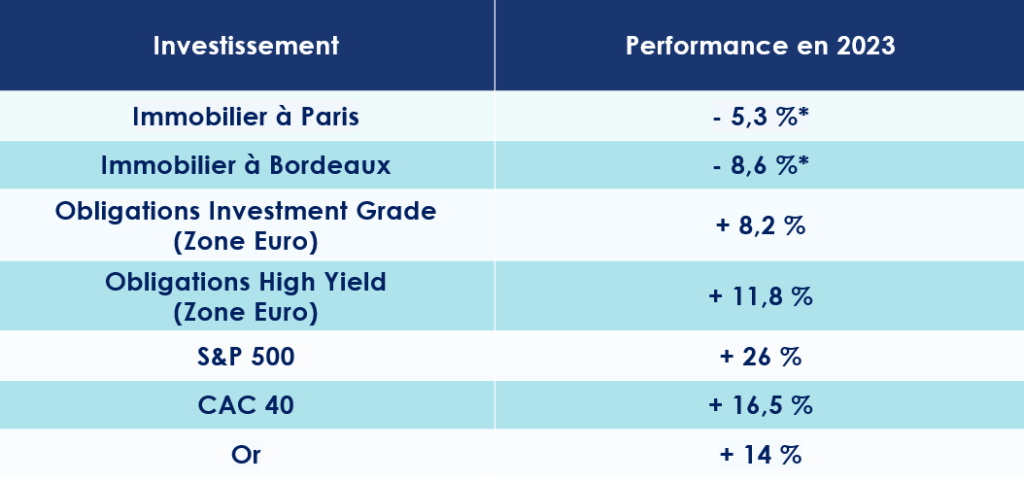

L’immobilier résidentiel

Le contexte

Ces derniers mois n’ont pas été faciles pour les marchés immobiliers. C’est un euphémisme. La remontée extrêmement brutale des taux d’intérêt a fragilisé la position des acteurs du marché. En moins de deux ans, le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 0,8 % à 4,10 %. À cette hausse des taux massive, les investisseurs sont aussi confrontés à un durcissement des conditions d’octroi des crédits immobiliers. Pour des raisons réglementaires et commerciales, les établissements bancaires prêtent moins. La production mensuelle de crédit immobilier a tout simplement été divisée par 2 en moins d’un an. Le montant mensuel prêté par les banques étant passé de 20 Md€ en 2022 à 9 Md€ en 2023.

Conséquence directe : le marché se grippe. Les transactions se font plus rares et les vendeurs sont contraints de retarder leur vente ou d’accepter une baisse de prix. Les prix reculent ainsi partout en France. Paris affiche un repli de 5 % en 2023. Nantes (- 8%), Lyon (-6 %), Bordeaux (- 5%) ainsi que Rennes (-4%) accusent également le coup. Et tout porte à croire que cette baisse devrait se poursuivre en 2024.

Surtout que le 1er janvier 2025, La loi Climat et résilience va commencer à entrer en application, en interdisant la mise en location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE). Une réglementation qui contraindra donc les propriétaires n’ayant pas les moyens de financer les travaux de « remises aux normes » à mettre en vente leur logement … ou à le retirer du marché locatif.

Nos convictions

Dans un marché immobilier à l’arrêt, les « acquéreurs » ayant les fonds suffisants pour investir reprennent naturellement la main. Les marges de négociation à l'achat s’amplifient, et il n’est désormais pas rare de voir les acheteurs négocier des baisses proches de 10 %.

L’immobilier est toutefois un secteur protéiforme. Chaque région, chaque ville, répond à des enjeux et des dynamiques très différentes. Aujourd’hui, plus que jamais, les potentiels acquéreurs se doivent donc d’être très sélectifs dans leurs choix d’investissement, notamment sur l’emplacement des biens et les conditions d’acquisition. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Les investisseurs en immobilier locatif, disposant des liquidités suffisantes, peuvent aussi profiter des nouvelles réglementations énergétiques pour acheter à des conditions financières très attractives un bien dans l’ancien, avec l’objectif de le rénover.

Les marchés obligataires

Le contexte

Sur les marchés obligataires, les taux relativement hauts ont créé de nombreuses opportunités. En l’espace de quelques mois, nous sommes en effet passés d'un environnement de taux négatifs à un rendement sur le crédit de qualité (Investment Grade) de 3-5 % en Europe et de 4-6 % aux États-Unis.

Toutes les grandes banques centrales semblent avoir atteint le terme de leur cycle de resserrement monétaire. Le scénario qui serait idéal pour les obligations en 2024 ? Un recul des taux dans le cadre d’une inflation maitrisée et d’un atterrissage en douceur de l’économie mondiale.

Nos convictions

La période qui s’ouvre s’annonce favorable aux titres obligataires, à condition toutefois de livrer une analyse de crédit approfondie et de cibler les gérants ayant démontré leur capacité à créer de la valeur ajoutée, sur une classe d’actif très spécifique. Ces marchés sont, en effet, scindés en plusieurs « segments » : des titres les mieux notés (« Investment Grade ») à ceux les plus risqués et donc potentiellement plus rémunérateurs (« High Yield »).

À ce jour, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread). Nous jouons également la carte de la diversification avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis). L’idée est aussi de protéger le portefeuille en cas de dérapage du scénario central anticipé par les marchés et d’un ralentissement plus profond qu’attendu de l’économie.

Le private equity

Le Contexte

Chasse gardée des investisseurs institutionnels (sociétés d’investissement, caisse de retraite, mutuelles …), le private equity s’ouvre peu à peu à la clientèle privée. Il faut dire que la classe d’actifs a de sérieux atouts à faire valoir. Cet investissement offre la possibilité de se positionner sur des entreprises au profil très différentes de celles cotées en bourse. Les fonds de capital investissement vont, en effet, cibler des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, dans des périodes où elles concentrent - en principe - leur plus fort taux de croissance.

Autre avantage et non des moindres, les fonds d’investissement peuvent entretenir une plus grande proximité avec les entreprises et leur management et ont, par conséquent, des leviers d’action encore plus importants sur la gestion stratégique et financière des entreprises de leurs portefeuilles.

Enfin, sur le long terme, l’investissement dans le private equity se révèle très performant. Selon une étude de France Invest la classe d’actifs réalise un TRI net de 14,2 % par an sur les dix dernières années, dépassant allégrement l’immobilier ou les marchés actions.

Les risques d’une récession pesant sur les grandes économies peuvent-ils tout remettre en cause ? Nous ne le pensons pas. Historiquement, les meilleurs millésimes des fonds de private equity ont souvent coïncidé avec un lancement dans des périodes de crise, telles que 2001 ou 2008. Les valorisations étant réajustées à la baisse, les fonds peuvent ainsi déployer leur capital sur des points d’entrée intéressants.

Nos convictions

-

Un environnement favorable aux meilleurs gérants

La conjoncture macro-économique est défavorable. Et le marché du private equity n’échappe pas à cette morosité. Des levées de fonds en baisse, un nombre d’opérations restreint, un accès réduit à l’effet de levier, des financements plus difficiles … les fonds de capital investissement doivent faire le dos rond.

En 2024, face à des incertitudes géopolitiques mondiales et des élections majeures, nous anticipons cependant une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds.

Par ailleurs, l'intérêt croissant des investisseurs de détail pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity.

-

Des opportunités bien identifiées

Sur le private equity, encore plus qu'ailleurs, le choix du gérant est essentiel. Nous observons, en effet, une dichotomie très forte entre les meilleurs fonds et les autres. Les meilleurs gérants, c’est-à-dire ceux qui ont déjà prouvé leur capacité à créer de la performance dans toutes les configurations de marché, concentrent actuellement l’essentiel des flux d’investissements.

Côté segments de marché, nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non-corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Les investisseurs devront toutefois accepter l’illiquidité de leurs positions. Le private equity s’envisage sur un temps très long, entre 5 et 10 ans en moyenne, durant lesquels leur capital ne sera pas disponible.

* Performances arrêtées à la fin du troisième trimestre 2023, sur un an glissant

Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »