Le rendez-vous des marchés financiers - Mai 2022

Les points clés sur les marchés financiers :

- Au fil des années, les investisseurs sont devenus dépendants aux injections de liquidité menées par les Banques centrales. Or, la Fed est en train de faire machine arrière et d’entamer le resserrement de sa politique monétaire (« Tapering »). Une phase qui s’annonce donc très épineuse et qui pourrait provoquer de fortes tensions sur les marchés financiers.

- L’enlisement de la guerre en Ukraine se confirme. Les combats continuent de faire rage dans le sud du Pays, notamment autour de la ville de Marioupol.

- Le gouvernement chinois n’entend pas dévier de sa trajectoire et continuer de mener une politique zéro covid, au risque de « casser » la dynamique de croissance du pays.

Les marchés boursiers marquent le pas

Les mois se suivent et se ressemblent sur les marchés financiers. Les principaux indices boursiers affichent ainsi une nouvelle baisse en avril. La guerre en Ukraine et le resserrement des politiques monétaires des banques centrales provoquant toujours de vives inquiétudes auprès des investisseurs.

Le MSCI World (l’indice monde) a notamment reculé de 8 %. Les valeurs de croissance ont été particulièrement affectées par ce contexte, en lâchant près de 12 %. Les marchés anglais, riche en matières premières, ont à l’inverse bien résisté, avec un gain de 0,3 % sur le mois. Les produits taux ont également été sous pression, les obligations mondiales reculant de 5,5 %.

L’Ukraine cristallise les tensions entre les superpuissances

Cela fait plus de 2 mois que les Russes ont envahi le territoire Ukrainien. Mais la guerre-éclair souhaitée par Vladimir Poutine n’a finalement pas eu lieu. Ses troupes se heurtent, en effet, à une résistance farouche des Ukrainiens, bien soutenus sur le plan matériel et logistique par les pays européens et les États-Unis.

À ce jour, les combats se concentrent principalement dans le sud du pays. La ville de Marioupol est le théâtre d’affrontement très durs. Les Russes souhaitant faire tomber les dernières poches de résistance dans l’aciérie d’Azovstal. Un peu plus au nord, à Izyum, les combats s’intensifient également, avec une concentration de forces russes et la poursuite de bombardements aériens.

Pour accroître le prix de la guerre et influer sur les choix du président russe, l’Europe a adopté de nombreuses sanctions contre Moscou. Hélas, la résolution pacifique du conflit ne semble pas encore être à l’ordre du jour. Pire, cette guerre cristallise la montée en puissance des tensions entre les superpuissances. Il ne fait d’ailleurs plus guère de doute que ces crispations géopolitiques participeront à une remise en cause (au moins partielle) de la mondialisation, au cours des prochaines années.

La croissance européenne s’essouffle

Un recul du rythme de la croissance

À plus court terme, ce conflit continue de semer le trouble sur le secteur de l’énergie et des matières premières, compte tenu des difficultés rencontrées par l'Europe pour réduire sa dépendance vis-à-vis de la Russie. Les prix du gaz en Europe sont en hausse de 42 % depuis le début de l'année. L’augmentation des prix du pétrole s'est toutefois interrompue grâce à la libération de réserves de pétrole et des anticipations d'une baisse de la demande de la Chine.

L’activité économique européenne subit de plein fouet ce conflit. La croissance montre déjà des signes d’essoufflement, quelques mois à peine après la levée des restrictions sanitaires. Au cours du premier trimestre 2022, le PIB de la zone euro est en hausse de seulement 0,2%, selon Eurostat, l’office statistique de l'Union européenne. Le Portugal (+2,6%) a enregistré la hausse la plus importante suivi de l’Autriche (+2,5%) et de la Lettonie (+2,1%). Des baisses ont été constatées en Suède (-0,4%) et en Italie (-0,2%). Mauvaise surprise, le PIB français a, quant à lui, stagné, alors même que l’activité progressait de 0,8% lors du dernier trimestre 2021. Un ralentissement qui s’explique principalement par un recul de la consommation des ménages (-1,3 %).

Une remontée des taux

Ce fléchissement de l’activité économique fait craindre un scénario de stagflation, autrement dit un cocktail détonnant entre une inflation élevée et une faible croissance économique. Intensifiée par l'augmentation des prix de l'énergie et des matières premières, l'inflation devrait, en effet, encore augmenter dans les mois à venir. En zone Euro, celle-ci a grimpé de 7,5% en mars 2022, contre 5,9% en février.

Autre mauvaise nouvelle, les marchés obligataires sont mis sous pression par le durcissement des politiques monétaires mené par les banques centrales. Les taux d'emprunt à 10 ans des principaux États ont d’ailleurs subitement grimpé. Le taux allemand a franchi la barre symbolique des 1 % tandis que la France emprunte désormais à un taux 1,5% et la Grande-Bretagne à 2 %.

France : les yeux rivés sur les élections législatives

Dans l’hexagone, les élections présidentielles ont rendu leur verdict. Emmanuel Macron a été réélu pour un deuxième mandat de cinq ans en tant que président des Français, battant Marine Le Pen, comme en 2017. Un résultat finalement conforme aux prévisions réalisées par les instituts de sondage.

Place désormais aux élections législatives qui se dérouleront en France métropolitaine les dimanches 12 et 19 juin 2022 pour la désignation des 577 députés. Trois blocs principaux devraient se faire face : Renaissance (ex-LREM), parti soutenant la politique d’Emmanuel Macron, la « Nouvelle union populaire écologique et sociales » (NUPES), fruit du rapprochement entre les Verts, La France insoumise et le Parti Socialiste, et le Rassemblement National (RN) de Marine Le Pen.

La FED durcit le ton

De l’autre côté de l’atlantique, après plusieurs mois de tergiversation, la réserve fédérale américaine (FED) a décidé d’accélérer sa politique de resserrement monétaire (« tapering »). Son objectif étant d’éteindre le plus rapidement possible l’incendie de l’inflation. Il faut dire que la hausse des prix aux USA a atteint 8,5 % sur un an, au plus haut depuis quarante ans. Une situation qui a amenée plusieurs membres du Conseil des gouverneurs de la Fed à tirer la sonnette d’alarme.

La réponse de l’institution américaine ne s’est donc pas fait attendre. Elle vient d’annoncer un relèvement de son taux directeur de 0,5 point. D'autres hausses de 0,5 point sont d’ores et déjà envisagées dans les prochains mois. Le bilan de la Fed qui a explosé depuis 2008 à 9 000 milliards de dollars, va également se réduire à partir du mois de juin de 47,5 milliards de dollars par mois pendant trois mois puis de 95 milliards de dollars en rythme mensuel.

Comme en Europe, les taux obligataires américains remontent fortement. Le rendement du Trésor américain à 10 ans a franchi le seuil des 3% ! Il s’agit d’un fait à ne pas négliger car il se rapproche de la croissance de long terme aux États-Unis (4 %).

Et le taux d’emprunt immobilier à 30 ans vient de passer 5,30%, au plus haut depuis plus de 10 ans. Il sera d’ailleurs intéressant d’en analyser les conséquences à moyen terme sur le marché immobilier américain.

La Chine s’entête

Les autorités chinoises continuent d’appliquer leur politique zéro Covid. Shanghai a ainsi passé tout le mois d'avril en confinement total. Malgré la politique volontariste des autorités monétaires chinoises, l'objectif de croissance de 5,5% pour 2022 semble désormais inatteignable.

La sanction des marchés financiers a été immédiate. L'indice MSCI Chine a reculé de -4,1% en avril. Les valorisations des actions chinoises par rapport aux marchés développés se situent désormais à des niveaux jamais vus depuis 2015.

Conclusion sur les marchés financiers

Malgré des marchés du travail robustes et un taux d'épargne record dans les grands pays développés, les risques continuent de peser sur la reprise, notamment en Europe. Les banquiers centraux marchent sur des œufs alors qu’ils doivent resserrer leur politique monétaire pour contenir l'inflation tout en veillant à ne pas basculer l'économie dans la récession.

Dans ce contexte, nous pensons que les marchés actions vont rester sous pression. Les entreprises qui peuvent maintenir leurs marges tout en imposant leurs prix aux consommateurs (pricing power) devraient mieux résister.

Les convictions de Scala Patrimoine

La diversification comme maître mot

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés et il est important de ne pas céder à la panique. Une approche constructive consiste à rester diversifié et à identifier des thèmes d'investissement crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d'investissement ESG sont, selon nous, toujours intacts et pourraient offrir de plus grandes opportunités après la récente baisse des marchés.

Cibler les thématiques de long terme

Nous privilégions donc les thématiques puissantes de long terme, les fonds de performance absolue et les fonds flexibles dans notre allocation.

À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Dans ce contexte, nous conservons une stratégie d’investissement très prudente sur les marchés actions. Notre priorité étant de protéger votre capital. C’est pourquoi l'allocation de notre fonds Monacia reste, en partie, protégée. Nous continuons à reprendre de l’exposition en particulier sur les secteurs et régions fortement touchés depuis le début de l’année, l’exposition cible pour le mois de mai est de 43 %.

Faire preuve de réactivité sur les marchés financiers

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille, ce qui nous a permis de générer un peu de performance dans ce contexte incertain et d'accroître sa résilience. Nous sommes, à cet effet, positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés (fusions/acquisitions, fonds de performance absolue) et sur l’inflation que nous renforçons progressivement.

Nous pensons continuer à prendre des expositions sur les marchés afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et secteurs les mieux à même à rebondir. Nous avions anticipé un premier trimestre difficile, mais nous croyons toujours en un rattrapage au second. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

Les Investissements alternatifs

Par ailleurs dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

Assurance-vie luxembourgeoise : le Fonds d'Assurance Spécialisé (FAS)

L’utilisation du FAS présent en assurance-vie luxembourgeoise nous permet de travailler en architecture ouverte et ainsi sélectionner les meilleurs gérants mondiaux, sans aucune contrainte.

Sur ce véhicule, nous privilégions les thématiques de longs termes à impact, en particulier celles suivant les objectifs de développement durable (ODD), adoptés par les Nations Unies et qui participent à un développement économique soucieux de respecter les populations et la planète. Ce choix matérialise nos convictions en faveur d’un investissement plus responsable et durable.

Nous avons constitué le portefeuille sur la base des 17 ODD en sélectionnant les fonds les plus performants. La plus grande partie des Objectifs de Développement durable est d’ailleurs représentée.

En parallèle, Scala Patrimoine travaille sur des investissements alternatifs (cryptomonnaies, métavers, hydrogène …), qui ont vocation à représenter 10% du portefeuille.

Dette privée & produits structurés

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs. N’hésitez pas à nous solliciter pour en savoir plus.

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits, en tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Assurance-vie : par quoi remplacer le fonds en euros ?

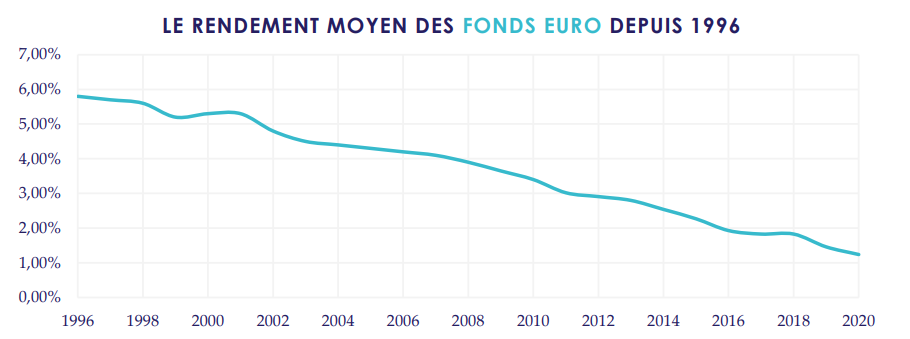

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant - sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

- Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d'entreprises : 59 %)

- Actions : 9,1 %

- Immobilier : 6,7 %

- Monétaire : 1,4 %

- Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant - entre autres - de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à - 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

Des rendements en chute libre

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

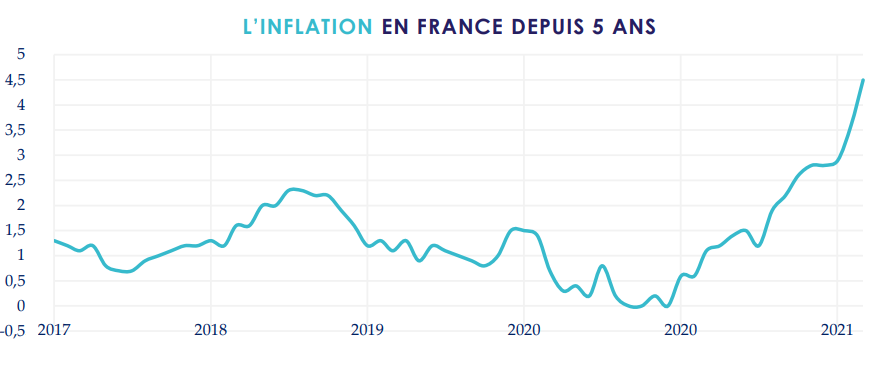

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

- à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

- à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

- sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

Récemment, l’Insee a revu à la hausse ses prévisions d'inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n'anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds - diversifiés et/ou flexibles - sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l'énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

- Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d'obligations internationales cherchant à bénéficier de la hausse de l'inflation anticipée.

- Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

- L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

- Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C'est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l'inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d'ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Une loi pour mieux protéger l’épargne des Français ?

Lancés dans un combat contre les frais trop élevés des placements, deux sénateurs ont présenté un rapport dédié à « la protection des épargnants ». Dans le prolongement de leurs travaux, ils viennent de déposer une proposition de loi pour mettre en application leurs recommandations.

Les rendements dévorés par les frais

Reconnaissons-le, pendant de nombreuses années, les épargnants ne se sont guère souciés des frais appliqués sur leurs produits d’épargne. L’explication est simple : les placements sans risque offraient des rendements très attractifs, couvrant largement les frais prélevés. Mais depuis une dizaine d’années, la chute des taux d’intérêt a entrainé, avec elle, les rendements des produits les plus sécurisés, notamment les fonds en euros. Pour conserver un certain niveau de performance, les épargnants n’ont donc plus d’autres choix que de partir à la chasse aux frais.

Le moment était dès lors bien choisi pour Jean-François Husson et Albéric de Montgolfier pour déposer leur proposition de loi. Celle-ci étant constituée autour de quatre axes : l’encadrement des frais, la transparence, l’adaptation des produits et le contrôle des intermédiaires.

Une plus grande transparence sur les frais sur les placements ?

Les deux sénateurs s'insurgent contre « les dysfonctionnements du marché de l’épargne, marqué par une insuffisante concurrence et un niveau élevé de frais ».

Pour mieux contrôler les frais appliqués, le projet de loi prévoit notamment :

- L’interdiction de la perception de commissions de mouvement. Ces frais correspondent, en pratique, aux commissions perçues lors d'opérations d'achat ou de vente sur un portefeuille financier ;

- L’obligation pour les distributeurs d’assurance vie et de plans d’épargne retraite (PER) de transmettre la liste des produits indiciels (ETF ou Trackers) accessibles aux épargnants. Des placements qui présentent l’avantage d’être beaucoup moins gourmands en frais ;

- Le suivi de l'évolution des pratiques tarifaires des entreprises d'assurance par le Comité consultatif du secteur financier (CCSF).

Vers une transférabilité totale de l’assurance-vie ?

Le projet de loi veut apporter une plus grande flexibilité à certains placements. Deux enveloppes sont dans l’œil des sénateurs : le plan d’épargne en actions (PEA) et l’assurance-vie.

Les sénateurs veulent assouplir certaines règles juridiques applicables au PEA. Ainsi, l'avantage fiscal attaché au contrat ne serait plus perdu lorsque l’épargnant fait l'acquisition de titres inéligibles. Les détenteurs disposeraient alors d'un délai de deux mois pour rectifier leur situation.

En outre, les sénateurs souhaitent s’engager en faveur d’une transférabilité totale de l’assurance vie, d’une compagnie à l’autre. Cet avantage ne concernerait toutefois que les contrats de plus de huit ans. Pour pouvoir transférer leur assurance-vie, les épargnants devraient, en pratique, effectuer un rachat sur leur contrat et en ouvrir un autre. Ils bénéficieraient alors de la portabilité de l'antériorité fiscale du contrat, dès lors que l'intégralité de leur épargne est transférée.

De nouvelles incitations à investir sur le long terme ?

L’une des règles d’or pour réussir ses investissements en actions est de se positionner sur le long terme. Pour encourager les épargnants à investir leur argent dans la durée, les sénateurs proposent de :

- De relancer des investissements au capital des petites et moyennes entreprises, par l'intermédiaire de la réduction d’impôt dite « Madelin ». Son taux serait ainsi porté de 18 % à 25 % et, à titre dérogatoire, à 30 % jusqu'en 2026.

- De prolonger, jusqu'en 2026, l'incitation fiscale pour transférer les sommes investies dans une assurance vie vers un PER. Tout rachat d’un contrat d’assurance vie de plus de 8 ans ferait de nouveau l’objet d’un abattement fiscal doublé par rapport aux règles habituelles (9200 € par une personne seule et 18 400 € pour un couple), si les sommes sont réinvesties dans un PER.

- De confier à la Caisse des dépôts et des consignations la gestion d'un fonds de fonds indiciels cotés distribué dans les PER. Celui-ci aurait pour but de stimuler la concurrence, afin de baisser les frais moyens de ces produits.

Un meilleur contrôle des acteurs de la gestion de patrimoine ?

Le texte propose de confier à l'Orias le contrôle de l'honorabilité des intermédiaires en gestion de patrimoine. La loi prévoit aussi de créer une nouvelle catégorie d'intermédiaires en immobilier, afin de renforcer le contrôle des acteurs impliqués dans des opérations dites « Pinel » ou « Girardin ».

L’œil de Scala Patrimoine

Les deux sénateurs déplorent également que les intermédiaires financiers ne se fassent pas rémunérer pour le conseil reçu, par le biais d’honoraires. Ces derniers préférant se faire payer sous la forme de rétrocommissions. Selon les sénateur, « la pratique des rétrocessions rend complexe et peu lisible la tarification pour l’épargnant, et encourage le distributeur à l’orienter vers le produit présentant le plus haut niveau de commissionnement ». Une position pleinement partagée par Scala Patrimoine.

Le projet de loi apporte une réponse intéressante, mais partielle, à ces problématiques. Il intègre une quinzaine propositions dont les plus emblématiques sont l’interdiction des commissions de mouvement et la transférabilité de l’assurance-vie.

Malheureusement, le calendrier électoral pourrait retarder l’inscription à l’ordre du jour du projet de loi. Les auteurs espèrent que le texte pourra être débattu lorsque « les conditions liées au calendrier parlementaire seront réunies. »

Le rendez-vous des marchés financiers – avril 2022

L’actualité des marchés financiers est notamment marquée par l’enlisement du conflit armé opposant les Russes et les Ukrainiens.

Les points clés sur les marchés financiers :

- Malgré la puissance de son armée, la Russie n’est pas encore parvenue à prendre les grandes villes ukrainiennes. Les troupes de Vladimir Poutine ont même perdu du terrain aux abords de Kiev.

- L’Europe veut bâtir son chemin vers l’indépendance énergétique. Des investissements colossaux vont être réalisés pour atteindre cet objectif, devenu vital.

- Les banques centrales sont prises entre le marteau et l’enclume. Doivent-elles continuer à lutter contre l’inflation ou soutenir coûte que coûte la croissance, dans un contexte de fortes tensions géopolitiques ? Pour l’instant, elles semblent en priorité vouloir limiter les tensions inflationnistes.

La guerre en Ukraine grippe les marchés financiers

Ukraine : Vladimir Poutine s’entête

La guerre entre la Russie et l’Ukraine continue de faire rage. Malgré les efforts diplomatiques de nombreux dirigeants politiques, Vladimir Poutine ne semble - malheureusement - pas prêt à changer ses plans. Jusqu’où le président russe peut-il aller ? Son armée est-elle préparée pour un conflit de longue durée ? Comment va-t-il réagir à la résistance homérique du peuple ukrainien ? Les interrogations sont aujourd’hui très nombreuses et les analystes peinent à dessiner un scénario de sortie de crise.

Quoi qu’il en soit cet évènement géopolitique majeur a déjà commencé à peser sur les évolutions macroéconomiques. La Russie est, il est vrai, un important producteur d’énergie. Sans surprises, l'escalade des tensions a des répercussions importantes sur les marchés des matières premières. Les cours du pétrole et du gaz font ainsi preuve d’une volatilité très élevée. Durant le premier trimestre 2022, ils sont en hausse respectivement de 33 % et 55 %.

Et les bourses mondiales dans tout cela ? Les marchés actions ont effacé une partie de leurs pertes pour terminer le mois de mars en hausse de 3 %. Les grands indices boursiers des pays développés sont cependant toujours en baisse de 5 % depuis le début de l'année. Les marchés émergents poursuivent, quant à eux, leur chute, avec une nouvelle baisse de 2 % le mois dernier. Ils reculent ainsi de près de 7 % sur le premier trimestre 2022.

Rebond des rendements obligataires

Comme elles l’avaient annoncé, les banques centrales ont mis en application leur nouvelle ligne politique : accélérer le rythme des hausses de taux d'intérêt pour lutter contre la hausse de l'inflation.

Les marchés obligataires n’ont d’ailleurs pas tardé à réagir. De nombreux rendements obligataires de la zone euro ont fortement bondi ces dernières semaines. Le taux allemand à 10 ans, la référence en zone euro, est passé de -0,18 % fin décembre à environ 0,57 %, soit un rebond de 75 points en l’espace de trois mois. En France, sur la même période, le taux OAT à 10 ans est passé de 0,20 % à 0,98 %.

La Banque centrale européenne a confirmé que la réduction progressive du programme d'achat d'urgence en cas de pandémie se terminera en juin et que le programme d'achat d'actifs prendra fin progressivement au cours du troisième trimestre 2022, si les conditions restent favorables. La présidente Christine Lagarde a ainsi laissé la porte ouverte à une première hausse des taux cette année.

Aux États-Unis, la Fed a relevé le taux cible de 0,25 %, comme prévu, indiquant clairement que de nouvelles hausses seront appropriées. Le consensus s'attend maintenant à sept hausses cette année et à quatre l'année prochaine.

Du côté de la Perfide Albion, après une première hausse en décembre, la Banque d'Angleterre a relevé son taux directeur de 0,25 % à deux reprises au premier trimestre, pour atteindre 0,75 %.

La tendance à la normalisation des politiques a également été poursuivie par certaines banques centrales des marchés émergents, le Brésil, Taïwan, la Corée et Hong Kong ayant tous annoncé des hausses de taux. La Banque du Japon joue, quant à elle, la carte du statu quo, maintenant sa position actuelle d'assouplissement.

Politique monétaire : limiter l’inflation ou soutenir la croissance ?

L’actualité géopolitique pourrait venir tout bousculer. La guerre opposant la Russie à l'Ukraine et le choc de l'offre de matières premières posent un dilemme aux banques centrales. Tenter de maîtriser l'inflation ou soutenir la croissance ? Leurs cœurs balancent. Tout en reconnaissant les incertitudes liées à la situation géopolitique et ses implications économiques, les banques centrales ont jusqu'à présent laissé entendre qu'elles considéraient l'inflation comme le problème le plus urgent à résoudre, à moins que les perspectives de croissance ne se détériorent nettement.

Dans sa dernière projection économique, la Banque de France demeure encore relativement confiante sur le rythme de croissance de l’hexagone. Elle souligne ainsi que « grâce au redressement qui s’est déjà opéré tout au long de l’année 2021, l’acquis de croissance pour 2022 est estimé à 2,9 % à la fin du premier trimestre ». Avant d’ajouter : « malgré le ralentissement attendu sur les trimestres à venir, la croissance du PIB en moyenne annuelle atteindrait 3,4 % en 2022 dans le scénario normal et 2,8 %, dans le scénario dégradé ».

En parallèle, l'inflation de la zone euro a été révisée à la hausse à 5,9 % en février dernier. Même constat au Royaume-Uni où elle s'est accélérée à 6,2 %. Aux États-Unis, l'inflation a même atteint un sommet en 40 ans à 7,9 %.

L’Europe veut réduire sa dépendance énergétique vis-à-vis de la Russie

L'Europe est un énorme importateur de pétrole et de gaz naturel en provenance de Russie, ce qui rend la région très vulnérable au conflit. Les craintes d’un ralentissement économique sont désormais bien réelles. Une inquiétude qui peut cependant être atténuée par l'épargne excédentaire élevée accumulée pendant les périodes de confinement, mais aussi par la bonne dynamique du marché du travail. Les mesures de relance budgétaire organisées par les États constituent une autre soupape de sécurité. Entretemps un nouveau caillou s’est cependant glissé dans la chaussure de l’Union européenne : la confiance des consommateurs a fortement baissé en mars.

Pour autant, les institutions européennes ne restent pas sans rien faire. La Commission européenne a, en effet, présenté des plans ambitieux visant à réduire les importations de gaz russe de deux tiers avant la fin de l'année. Pour réussir ce tour de force, elle compte renforcer le mix énergétique et accélérer ses investissements dans les centrales éoliennes et solaires. Les dirigeants européens discutent actuellement du lancement d'un fonds pour l'énergie et la défense. Des projets qui pourraient être financés par une nouvelle émission obligataire. Certains pays, comme l'Allemagne, la France et l'Italie, approuvent également des mesures visant à absorber une partie des factures énergétiques plus élevées des ménages.

Malgré tout, les Européens vont devoir se confronter à la réalité. À court terme il sera très difficile de se passer de la Russie. Les échanges qui se sont tenus lors du dernier sommet européen en sont la parfaite illustration. À Versailles, les dirigeants européens ont reconnu qu’il existait, à ce jour, peu d'alternatives au gaz russe et que la réduction de la dépendance européenne demandera du temps.

Une faible dépendance du Royaume-Uni à la Russie

Le Royaume-Uni est, quant à lui, moins dépendant vis-à-vis de la Russie, mais demeure un important consommateur de gaz et de pétrole. Le pays est donc exposé aux risques liés à la hausse persistante des prix de l'énergie. Une aide budgétaire d'environ 0,4 % du PIB a été annoncée, pour la période 2022/2023, qui apportera un certain soutien aux revenus des ménages.

États-Unis : le risque d’une crise budgétaire s’éloigne

Aux États-Unis, la confiance des consommateurs s'est également détériorée au cours du dernier trimestre. Le marché du travail américain a heureusement prouvé sa robustesse. Le rapport sur l'emploi de février est bien meilleur que prévu. Le Congrès a adopté un projet de loi de dépenses pour financer le gouvernement fédéral jusqu'en septembre. Cette annonce, combinée à l'augmentation du plafond de la dette de 2,5 billions de dollars en décembre dernier, élimine le risque imminent d'une crise budgétaire.

La Chine toujours touchée par le covid

Lancée dans une politique visant à réduire les inégalités répondant au nom de « prospérité commune », la Chine doit faire face à une baisse du rythme de sa croissance. L’Empire du Milieu vient même d’annoncer un objectif de seulement 5,5 %, le plus faible depuis 30 ans. Pour enrayer cette mauvaise dynamique, les autorités du pays ont cependant officialisé la mise en œuvre de mesures de relance économique, lors de l'Assemblée populaire nationale.

Sur les marchés actions chinois, le premier trimestre 2022 a été particulièrement difficile. Surtout que le pays dirigé par Xi Jinping continue d’appliquer une politique « Zéro Covid ». De nombreux quartiers de grandes villes comme Shenzhen et Shanghai ont ainsi été bouclés. Les fermetures d'usines de fabrication alimentent également les contraintes d'approvisionnement mondiales dans certains secteurs.

De l’autre côté de la Mer de Chine, au Japon, le gouvernement de Fumio Kishida a introduit des subventions ciblées qui devraient aider à soutenir la consommation des ménages face au choc des prix de l'énergie. Hélas, comme en Chine, le secteur manufacturier continue de faire face à des contraintes d'approvisionnement en raison des fermetures d'usines provoquées par des pénuries persistantes de semi-conducteurs, en particulier dans certains domaines comme l'automobile.

La Russie paye le comportement de Vladimir Poutine

Des sanctions économiques et financières sévères ont été imposées à la Russie par les pays développés, notamment le retrait de certaines banques russes de SWIFT et l'imposition de restrictions sur les réserves internationales de la Banque centrale de Russie. En réponse, celle-ci a adopté des mesures extraordinaires, portant le taux directeur à 20 % et imposant des contrôles de capitaux pour limiter les sorties. Malgré cela, le rouble s'est effondré et la bourse a été fermée pendant deux semaines.

Ces mesures sévères infligeront des dommages importants à l'économie russe, qui devrait entrer dans une profonde récession. Les exportations de pétrole et de gaz naturel vont toutefois se poursuivre. En raison de sa forte dépendance au gaz russe, l'Europe a évité de mettre en place des sanctions susceptibles de mettre en péril les importations d'énergie et les paiements associés. Cependant, l'administration Biden, en raison de la faible dépendance des États-Unis vis-à-vis de l'approvisionnement russe, a pu interdire les importations de pétrole en provenance de Russie.

Conclusion

L'issue de la guerre en Ukraine reste très incertaine. Une escalade des tensions pourrait continuer à exercer une pression à la hausse sur les prix de l'énergie et des matières premières, exacerbant l'inflation et les contraintes de la chaîne d'approvisionnement qui sont déjà apparues après la pandémie.

La crise énergétique provoquée par cette guerre poussera de nombreux gouvernements à accélérer leurs plans pour réduire leur dépendance aux matières premières russes, créant une croissance significative chez les acteurs de la transition énergétique.

Les convictions de Scala Patrimoine

Une stratégie toujours très prudente

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés et il est important d'éviter de vendre ses positions sous l'effet de la panique. Une approche constructive consiste à rester diversifié et à identifier des thèmes d'investissement crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d'investissement ESG sont selon nous toujours intacts. Ils pourraient, en effet, offrir de plus grandes opportunités après la récente baisse des marchés.

Nous privilégions donc les thématiques de longs termes, les fonds de performance absolue et les fonds flexibles dans notre allocation.

La volatilité que nous anticipions depuis le début de l’année s’est encore accentuée. À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles. La guerre en Ukraine est venue encore renforcer ces inquiétudes, et les marchés ont encore fortement dévissé malgré une reprise ces derniers jours.

Dans ce contexte, nous conservons une stratégie d’investissement très prudente sur les marchés actions. Notre priorité étant de protéger votre capital. C’est pourquoi l'allocation de notre fonds Monacia reste, en partie, protégée. Nous avons repris de l’exposition aux marchés actions en début de mois afin de prendre position sur un point bas de marchés. Notre portefeuille est actuellement exposé aux marchés actions à hauteur de 30%.

Prêt à saisir les opportunités

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille. Des positions qui nous ont permis de générer un peu de performance dans ce contexte incertain. Pour accroitre la résilience de nos portefeuilles, nous nous sommes aussi positionnés sur des fonds Long/Short neutres aux marchés. D'autres investissements ont été réalisés sur des fonds de stratégies décorrélées des marchés et sur l’inflation.

Nous pensons continuer à prendre des expositions sur les marchés afin de profiter des points d’entrée. Après la forte baisse, il sera nécessaire de sélectionner avec soins les régions et secteurs en capacité de rebondir. Nous avions anticipé un premier trimestre difficile, mais nous croyons toujours en un rattrapage au second. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions. Nous restons également attentifs aux opportunités d'investissement qui se présenteront.

Notre exposition sur notre fonds patrimonial sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

A.-C. Abadie (Sycomore AM) : "La transition climatique implique des mutations sectorielles"

Le GIEC (Groupe d'experts intergouvernemental sur l'évolution du climat) a publié en février dernier le deuxième volet de son sixième rapport d’évaluation sur le climat. Dans leurs conclusions, les experts rappellent qu’un réchauffement supérieur à 1,5 °C du globe terrestre aurait des conséquences irréversibles sur notre environnement. Pour remporter cette bataille en faveur du climat, il est donc vital de faire émerger des entreprises dont les modèles économiques contribuent à la transition écologique et énergétique. Anne-Claire Abadie, gérante de fonds et Spécialiste Environnement chez Sycomore Asset Management, une société de gestion spécialisée dans l’investissement responsable, nous explique comment votre épargne peut y contribuer.

Scala Patrimoine. Comment un fonds peut-il investir en faveur de l’environnement & du climat ?

Anne-Claire Abadie. Nous avons la conviction que la question climatique ne peut être regardée seule. On ne peut pas fermer les yeux sur les interactions entre les différents enjeux environnementaux. Le dérèglement climatique altère la biodiversité, alimentant elle-même les changements climatiques. Investir en faveur de l’environnement demande donc à répondre aux problématiques énergétiques et climatiques, mais aussi à la biodiversité, aux ressources ou encore à la gestion des déchets.

« Climat : le concept de « transition juste » est louable, mais très difficile à mettre en œuvre »

Scala Patrimoine. Quelles sont les thématiques d’investissement qui ont votre préférence ?

Le traitement des déchets, l’économie circulaire, la construction, la production énergétique et le secteur des transports figurent parmi les activités compatibles avec une stratégie d’investissement en faveur de l’environnement. Cet univers d’investissement est suffisamment large pour proposer une diversification financière mieux adaptée aux changements de cycle économique et à l’évolution des taux d’intérêt. Cette stratégie permet aussi de s’attaquer au cœur du problème posé par le changement climatique : faire progresser l’ensemble des grands acteurs économiques et des secteurs d’activité.

Scala Patrimoine. La lutte contre le changement du climat peut-elle se faire au détriment de la sphère sociale ?

C’est l’un des principaux enjeux. Le concept de « transition juste » est louable, mais très difficile à mettre en œuvre. Par construction, les décisions prises dans le cadre de la transition climatique font face à des résistances de la part de décideurs ou de gouvernements. Elles impliquent, en effet, de profondes mutations sectorielles. La disparition de certaines activités semble malheureusement inéluctable. Les contestations sociales sont, à ce titre, parfaitement légitimes. Un équilibre doit donc être trouvé. C’est pour cette raison qu’il me parait indispensable d’intégrer les critères « Environnementaux », « Sociaux » et de « Gouvernance » (ESG) dans la politique d’investissement d’un fonds positionné sur le thème de l’environnement.

« Il est indispensable d’intégrer les critères ESG dans la politique d’investissement d’un fonds Environnement »

Scala Patrimoine. Les fonds « climat » ont-ils pour vocation d’investir uniquement sur des entreprises ayant une faible empreinte carbone ?

Je ne le pense pas. Les fonds proposant une empreinte carbone très basse sont ceux ayant de faibles dépenses d’investissement. Concrètement, cela concerne surtout des sociétés de services (établissements financiers, cabinets de conseil …). Or ce ne sont pas ces entreprises qui apportent des solutions concrètes à la transition énergétique. Les plus actives sont, en réalité, celles qui ont les plus fortes interactions avec l’environnement. Nous les retrouvons principalement dans les secteurs de l’énergie, de la construction, de la mobilité ou des infrastructures.

Scala Patrimoine. Quels sont les critères à analyser pour évaluer un fonds « climat » ?

Les labels sont déjà une bonne indication. Le Label Greenfin est, par exemple, l’un des plus exigeants puisqu’il impose une obligation de résultat. Malgré tout, la labellisation n’est pas un élément suffisant. Je conseille aux investisseurs de bien regarder la composition du fonds et la liste des entreprises en portefeuille. La réputation de la société de gestion et la sincérité de son action dans le temps fourniront également de précieuses indications. Enfin, les épargnants peuvent aussi regarder la stratégie d’investissement mise en œuvre par le gérant. Quels sont les filtres d’exclusion ? Applique-t-il des critères de sélection explicites sur le thème de l’environnement ? Quelle est sa politique de vote en Assemblée générale d’actionnaires ? Autant d’éléments intéressants à décrypter.

« Le Label Greenfin est l’un des labels les plus exigeants puisqu’il impose une obligation de résultat »

Scala Patrimoine. Vous avez aussi créé votre propre indicateur : la NEC pour « Net Environmental Contribution ». Comment fonctionne-t-il ?

La Nec mesure pour chaque activité le degré de contribution et de compatibilité de son modèle économique avec la transition écologique et avec les objectifs de lutte contre le réchauffement climatique. Elle s'échelonne de -100% pour une activité fortement destructrice de capital naturel à +100% pour les activités à impact environnemental net fortement positif. Cet indicateur est holistique et a donc vocation à analyser 100 % de l’activité de l’entreprise. Autrement dit, il mesure l’ensemble du cycle de vie d’un produit et d’un service et ses impacts environnementaux sur 6 dimensions : climat, biodiversité, ressources, déchets, eau et qualité de l’air. Notre indicateur est en perpétuelle amélioration. Les connaissances scientifiques sur les impacts environnementaux des activités progressent et les technologies évoluent. Ces informations nous donnent cependant une bonne appréhension de l’impact de l’activité d’une entreprise. Nous mettons d’ailleurs notre méthodologie à disposition de tous, et ce gratuitement.

Scala Patrimoine. Les sociétés de gestion disposent-elles de suffisamment de données pour appliquer une stratégie en faveur de la transition climatique ? L’affaire Orpea peut-elle remettre en cause l’utilisation faite de ces données ?

L’information est déjà présente en très grande quantité. Il ne sert à rien de disposer d’un trop grand nombre de données si l’on n’est pas en mesure de bien l’utiliser. Pour notre part, nous sommes accompagnés par des cabinets de conseil spécialisés en analyse de cycle de vie d’un produit ou d’un service. Leur travail repose sur des bases de données assez précises. Ce sont des sources reconnues et factuelles. Pour vérifier que les entreprises communiquent des données de qualité, les équipes de gestion peuvent, en parallèle, déceler des « signaux faibles » : des problèmes de gouvernance, un management peu collaboratif, de faible rotation des auditeurs favorisant d’éventuels conflits d’intérêts, ou encore des taux d’accidents trop importants au sein des effectifs …

Le rendez-vous des marchés financiers - Mars 2022

L'actualité des marchés financiers est notamment marquée par la guerre en Ukraine et les politiques menées par les banques centrales.

Les points clés sur les marchés financiers :

- L’Ukraine est ravagée par la Guerre. Les dernières nouvelles sont malheureusement loin d’être rassurantes. Vladimir Poutine ayant confirmé à Emmanuel Macron son désir d’aller au bout de sa démarche et de « prendre le contrôle de la totalité de l’Ukraine ». L’Élysée estime même que « le pire est à venir ».

- Alimentée par les politiques monétaires très accommodantes des banques centrales, par les investissements massifs des États et un effet de rattrapage « post covid », l’inflation bat des records aux États-Unis, mais également en Europe.

- Le conflit militaire en Ukraine pourrait contraindre les banquiers centraux à adapter leur calendrier de remontée des taux d’intérêt au cours des prochaines semaines.

Les yeux rivés sur l’Ukraine

La guerre est aujourd’hui aux portes de l’Europe. Le conflit militaire qui oppose les Russes et les Ukrainiens est total. Vladimir Poutine opposant une fin de non-recevoir à toutes les tentatives de négociations en faveur de la paix.

Ces incertitudes géopolitiques pèsent logiquement sur les marchés boursiers. Les principaux indices mondiaux ont sensiblement chuté au cours des dernières semaines. Depuis le début d’année, le CAC 40 abandonne ainsi près de 13 % tandis que le S&P 500 cède environ 9 %. L'indice obligataire Global Aggregate a également reculé de 1,2 %.

Dans ce contexte, l’or joue son rôle de valeur refuge et s’apprécie de 5,5 % depuis le 1er janvier. Les matières premières ont également gagné plus de 6 % avec la hausse des prix du pétrole et du gaz naturel.

Les banquiers centraux joueront ils encore une fois le rôle de « pompier de service » ? Ces derniers vont cette fois-ci devoir manœuvrer avec dextérité pour ne pas laisser l’inflation remontée trop rapidement, sans pour autant briser l’élan économique.

La Russie désormais isolée économiquement du reste du monde

En envahissant l’Ukraine, Vladimir Poutine a agi en totale impunité, faisant fi des appels à la paix des grands dirigeants de ce monde. Lancé tête baissée dans sa cavalcade meurtrière, il semble toutefois avoir sous-estimé la réponse économique et financière des pays occidentaux. Mené par les États-Unis et l’Europe, un cortège de grandes nations souhaite affamer financièrement la Russie. Même la Suisse s’est positionnée en ce sens.

Parmi les principales sanctions prises à l’égard de la Russie figurent :

- L’exclusion de certaines banques russes du système Swift, bloquant ainsi la réalisation de nombreuses transactions internationales ;

- Le gel des actifs de la Banque centrale russe, localisés en Europe et aux États-Unis ;

- Le blocage des fonds détenus par quelques oligarques ;

- L’interdiction de certains échanges commerciaux.

L’effondrement du Rouble est l’une des premières conséquences, et ce malgré l'augmentation des taux d'intérêt russes à 20%. L'espace aérien européen a également été fermé. Un groupe de pirates informatiques (Anonymous) tente, par ailleurs, de faire tomber d'importants sites web russes, par exemple le ministère de la Défense.

Vladimir Poutine a aussi sous-estimé la volonté de résistance des Ukrainiens. Les livraisons d'armes occidentales ont été intensifiées ces derniers jours. L'Allemagne fait, par exemple, acheminer du matériel de combat à l’Ukraine.

Alors que le conflit se durcit, quels sont les motifs d’espoir ? Une prise de conscience des soldats russes est-elle possible ? La Turquie d’Erdogan ou la Chine de Xi Jinping peuvent-elles jouer un rôle efficace de médiateur en faveur de la paix ? Un accord sur une division de l’Ukraine ? Il est aujourd’hui bien difficile de savoir comment la situation va évoluer.

Des conséquences économiques du conflit déjà visibles

Une chose est certaine. L'incursion de Vladimir Poutine en Ukraine va radicalement changer le paysage sécuritaire du monde occidental. Les États de l'Est chercheront refuge dans l'Union européenne (UE) et l'OTAN. C’est déjà le cas de la Géorgie et de la Moldavie qui ont demandé à intégrer l’UE. Les dépenses militaires seront massivement augmentées. Ce n’est pas un hasard si l’Allemagne a annoncé ces derniers jours une hausse sensible de son budget en matière de défense.

Et sur le plan économique ? À ce stade, l'impact le plus évident porte sur le prix des denrées alimentaires et de l'énergie. La Russie est un important exportateur de matières premières, représentant 13 % de la production mondiale de pétrole brut, 17 % de la production de gaz naturel et près d'un dixième de l'approvisionnement mondial en blé. Le pétrole Brent a terminé le mois à 100 $ le baril et les prix du gaz naturel européen ont augmenté de 15 % en février. La hausse des prix de l'énergie pourrait alimenter une inflation plus élevée ou du moins plus persistante, réduisant encore le pouvoir d’achat des ménages.

Les banques centrales dans l’expectative ?

Les banques centrales font face à un dilemme. Augmenter les taux d'intérêt, afin de lutter contre l'inflation, ou réduire leur rythme de resserrement pour soutenir l'économie. Leur stratégie n'est pas encore clairement arrêtée.

Si la hausse des prix de l'énergie freine la croissance, il est fort à parier que les banques centrales mettront un coup de frein à leur politique de resserrement monétaire.

A contrario, si la hausse de la facture énergétique alimente une augmentation des salaires et préserve le pouvoir d'achat des travailleurs, dans un marché du travail tendu, alors il parait très probable que les banquiers maintiennent leur calendrier initial de hausse des taux.

À ce stade, les marchés anticipent six hausses de taux d'ici la fin de l'année de la part de la Réserve fédérale des États-Unis (Fed). Autre élément de nature à favoriser leur augmentation : les bénéfices très élevés présentés par les entreprises lors du quatrième trimestre 2021.

Les États-Unis aspirés dans une spirale inflationniste ?

Aux États-Unis, les ventes au détail ont dépassé les attentes, après une publication décevante en décembre, suggérant que les consommateurs américains avaient retardé leurs dépenses en raison de l'émergence du variant Omicron, plutôt que de les réduire.

Le rebond des dépenses de consommation s'est traduit par une nouvelle hausse de l'inflation. Celle-ci était de 7,5 % en glissement annuel, largement en avance sur les attentes. Les chiffres de l’emploi sont également très bons, malgré les craintes de fermetures d'entreprises provoquées par la résurgence du Covid-19.

L’économie américaine semble donc solide, les inquiétudes viendront donc de la situation en Ukraine et du resserrement de la politique monétaire qui pourraient continuer à nuire aux marchés boursiers.

Europe : une crise énergétique en vue ?

En Europe, la crise ukrainienne pourrait avoir un impact significatif. Environ un quart de ses importations de pétrole brut et 40 % de ses importations de gaz naturel proviennent de Russie. L'indice MSCI Europe ex-UK a reculé de plus de 4% sur le mois. Les inquiétudes concernant la fiabilité des approvisionnements énergétiques russes exerceront une pression supplémentaire sur les gouvernements européens pour qu'ils abandonnent les combustibles fossiles importés et se tournent vers les énergies renouvelables produites localement à long terme. Sur la question de la transition climatique, le gel des relations économiques entre l’Europe et la Russie pourrait donc être un mal pour un bien.

Pour les investisseurs, l’inflation reste un sujet majeur. Et les chiffres récemment publiés vont dans ce sens. L'inflation globale de la zone euro a atteint 5,1 % en glissement annuel, son plus haut niveau jamais enregistré. Un chiffre dû cependant en grande partie à l’augmentation de la facture énergétique. Lors de sa réunion de février, la BCE n'a pas écarté la possibilité d'une hausse des taux cette année, mais a suggéré qu'une approche calme et graduelle serait adoptée.

Sur le marché du travail, le temps est au beau fixe. Le taux de chômage est tombé à 7%, un niveau inégalé depuis la création de l'euro. La croissance des salaires dans la zone euro devrait augmenter, mais reste à la traîne par rapport aux États-Unis et au Royaume-Uni.

Royaume-Uni : les marchés actions résistent bien

Le 3 février, la BoE a relevé ses taux de 0,25%. Après d'importantes fluctuations des prix au cours du mois, le marché a terminé le mois de février en s'attendant à ce que les taux d'intérêt dépassent 1,5 % d'ici la fin de l'année. L'inflation globale pour janvier s'est établie à 5,5 % en glissement annuel. La hausse des prix des matières premières a aidé le marché boursier britannique, compte tenu de la pondération importante des actions énergétiques et minières. Le FTSE All-Share n'a baissé que de 0,5% sur le mois.

Les convictions de Scala Patrimoine

La prudence mère de toutes les vertus

Nous maintenons le cap fixé depuis plusieurs mois. Nous appliquons une stratégie prudente sur les marchés actions, en privilégiant les thématiques à potentiel de long terme, les fonds de performance absolue et les fonds flexibles.

La volatilité que nous anticipions depuis le début de l’année s’est encore accentuée avec le conflit militaire en Ukraine. Cette phase de stress touche non seulement les marchés actions, mais aussi les marchés obligataires. À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Dans cet environnement baigné d’incertitudes, notre priorité est de préserver votre capital. C’est pourquoi l'allocation de notre fonds patrimonial Monacia est, en grande partie, protégée. Nous prenons des positions « contre le marché » depuis le début de l’année. Ces investissements nous ont permis de contrebalancer les phases de baisse.

Enfin, 30% des investissements des portefeuilles sont positionnés sur des placements « alternatifs », contribuant ainsi à accroître la résilience du portefeuille. Nous avons, à cet effet, investi sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés et sur l’inflation.

Prêt à saisir les opportunités

La correction des marchés actions pourrait, à terme, offrir des points d'entrée attractifs sur les marchés actions. En fonction des événements de marchés et de l’actualité géopolitique, nous nous tenons prêts à saisir toutes les opportunités d’investissement qui se présenteront.

Dans tous les cas de figure, il sera nécessaire de sélectionner avec soins les régions et secteurs les mieux à même à rebondir.

Nous anticipions un premier trimestre difficile, mais nous pensons toujours qu'un rattrapage dans la deuxième partie de l'année est possible, si le conflit en Ukraine trouve une issue favorable. Dans ce cas, afin de limiter les risques, nous augmenterons au fur et à mesure les expositions.

Par ailleurs, dans un souci de diversification, nous proposons des investissements sur des produits structurés, du private equity et de la dette privée. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

Olivier Ken (Ecofi) : "Nous recherchons les entreprises qui innovent pour réduire leur empreinte carbone"

Scala Patrimoine et Ecofi viennent de lancer un fonds dédié à la transition climatique. Olivier Ken, Gérant actions au sein de la société de gestion, nous en dévoile la stratégie d’investissement.

Scala Patrimoine. Pouvez-vous nous présenter Ecofi en quelques mots ?

Olivier Ken. Ecofi est la société de gestion du Groupe Crédit Coopératif, membre de BPCE.

En 2022, Ecofi fête 50 ans d’engagements et d’innovations au service d’une finance plus responsable.

En effet, en 1972 naissait notre première Sicav, devenue depuis Epargne Ethique Flexible.

1er fonds de partage en Europe créé en 1983, lancement de notre fonds solidaire en 2002 (avec aujourd’hui plus de 80 entreprises solidaires financées), gamme de fonds 100% ISR* en 2019, première société de gestion française à adopter le statut d'entreprise à mission en 2020… Ecofi œuvre au quotidien pour apporter des preuves à ses engagements et allier performance financière et respect de l'Homme et de la Planète. Ces engagements n’ont fait que grandir au fil des ans.

Aujourd’hui, Ecofi inscrit plus que jamais sa démarche sur le long terme, alliant maîtrise, implication et sincérité pour bâtir, Ensemble, des solutions d’investissement durables et avoir un impact positif.

Scala Patrimoine. Peut-on concilier « quête de sens » et performance de ses investissements ?

Oui, tout à fait ! Il faut aller chercher la performance dans toutes les pratiques de l’entreprise, à 360 degrés. Associer analyse financière et analyse extra-financière permet de cerner plus efficacement l’attractivité d’une entreprise - sa santé économique et ses perspectives. Cela permet aussi d’anticiper et de prévenir au mieux les risques environnementaux, sociaux ou de gouvernance (ESG) susceptibles de compromettre sa performance, en particulier en termes de risques financiers, de réglementation, de réputation, de marché et de gestion des relations avec les parties prenantes.

« Nous investissons sur le long terme dans le capital des entreprises »

Scala Patrimoine. Quels sont les investissements réalisés par le fonds Scala Conviction Environnement ?

C’est un fonds multi-actifs, investi sur la thématique du climat. Trois grandes poches le composent : les actions (entre 75 % et 85 %), les obligations vertes (jusqu’à 15%) et les entreprises solidaires (jusqu’à 10%).

Sur la partie actions, nous appliquons une stratégie de stock-picking avec la volonté d’être investis sur le long terme dans le capital des entreprises. Scala Conviction Environnement concentre ses investissements sur une vingtaine de valeurs équipondérées. Chaque titre représentant 5 % du portefeuille. C’est donc un véritable fonds de conviction.

Scala Patrimoine. Ce fonds « climat » se positionne sur les entreprises dont l’activité entre dans le champ de la Transition énergétique et écologique. Quels sont les secteurs dominants ?

Par construction, les biais sectoriels sont assez marqués. Nous ne détenons pas de « financières » ni d’entreprises œuvrant dans le secteur des énergies fossiles. De même, vous trouverez assez peu de titres venant des secteurs de l’immobilier ou de la consommation non durable (nourriture, médicaments…).

À l’inverse, les valeurs industrielles sont très bien représentées, avec une exposition du fonds proche de 30%. Ces entreprises devraient, à notre sens, bénéficier des plans de relances massifs lancés en Europe et d’un effet « rattrapage », après le ralentissement des investissements durant la crise du Covid-19.

Nous avons également de fortes convictions sur certaines valeurs technologiques, principalement les semi-conducteurs et les logiciels de simulation. Une thématique qui représente environ 20% du portefeuille. Autres secteurs que nous privilégions : ceux de l’agriculture de précision et de la nutrition. Enfin, une partie du fonds est investie dans des « utilities », autrement dit des entreprises positionnées sur les réseaux de transmission et de distribution d’eau et d’électricité ainsi que sur la production d’énergies renouvelables.

« Les valeurs industrielles devraient bénéficier des plans de relances massifs lancés en Europe et d’un effet rattrapage, après le ralentissement des investissements durant la crise du Covid-19 »

Scala Patrimoine. Quels sont les risques que vous avez pu identifier ?

Le principal risque est celui d’une récession. Elle aurait alors pour conséquence de retarder la diffusion des plans de relance étatiques et des investissements des entreprises. Nous sommes conscients que la phase d’accélération économique que nous connaissons ne va pas durer éternellement. Elle tend naturellement à se normaliser. Les investisseurs seront, à ce titre, très attentifs aux politiques monétaires menées par les banques centrales. La Réserve fédérale américaine (Fed) ayant déjà annoncé une hausse des taux d’intérêt plus agressive qu’attendu. Les marchés craignent que ces remontées de taux se matérialisent tardivement, au moment où la croissance économique s’essoufflerait. Ce scénario serait, bien sûr, défavorable aux marchés actions. Au regard des principaux indicateurs économiques, nous estimons toutefois peu probable la survenance d’une récession à moyen terme.

Les questions d’ordres géopolitiques constituent un autre point d’alerte. Une aggravation de la situation en Ukraine raviverait les tensions sur les marchés financiers. Elle provoquerait également une flambée des prix du gaz et du pétrole. Si tel était le cas, nous pourrions être amenés à revoir notre allocation et à nous montrer plus défensifs.

Scala Patrimoine. Les gérants du fonds appliquent votre processus propriétaire « Impact ISR ». Comment cela se concrétise-t-il dans sa gestion ?

Avant d’avoir le droit d’investir dans une entreprise, nos équipes s’assurent qu’elle passe notre filtre IMPACT ISR qui se déroule en 3 temps : exclusions sectorielles et des paradis fiscaux ; sélection de l’entreprise au regard de ses enjeux environnementaux, sociaux et de gouvernance ; gestion des émetteurs controversés.

Nous raisonnons de manière globale et dynamique. Nous pouvons nous positionner sur des entreprises industrielles, mais nous recherchons celles qui innovent pour réduire leur empreinte carbone. C’est, par exemple, le cas du groupe allemand Befesa, spécialisé dans la collecte et le recyclage des poussières d'acier et des résidus d'aluminium. Aujourd’hui, deux méthodes permettent de produit de l’acier : l’utilisation de hauts fourneaux ou de fours à arc électrique. Cette dernière émet toutefois sept fois moins de CO2. Dans tous les cas, la production d’acier génère des résidus de zinc et d’aluminium. Befesa se charge de les collecter et de les recycler. Si son business model est une source d’émission de carbone importante, elle demeure toutefois essentielle à la décarbonisation du secteur de la sidérurgie.

« Plus il y aura de sociétés de gestion spécialisées sur le thème de l’investissement responsable, plus les entreprises seront incitées à accélérer leur transformation »

Scala Patrimoine. Quelle place laissez-vous au dialogue avec les entreprises ?

Si les gérants d'Ecofi souhaitent intégrer une société qui est exclue de l’univers d’investissement ou qui présente une controverse forte, ils peuvent entamer un dialogue avec elle. Ce moment d’échange nous permet d’expliquer au management pourquoi leur groupe ne passe pas nos filtres et de leur proposer une feuille de route pour s’améliorer.

Nous sommes signataires d’un certain nombre de coalitions d’actionnaires afin de peser d’un poids encore plus important. Par exemple, nous avons participé à la création d’un réseau d’engagement actionnarial regroupant plusieurs sociétés de gestion appelé « Shareholders for Change ». Il est primordial de comprendre que les choses ne sont pas figées. Les entreprises sont à l’écoute des recommandations. Plus il y aura de sociétés de gestion spécialisées sur le thème de l’investissement responsable, plus les entreprises seront incitées à accélérer leur transformation.

Scala Patrimoine. Quelles sont les principales valeurs du portefeuille ?

John Deere, leader mondial des équipements agricoles, est l’une de nos principales convictions. En rachetant la société Blue River Technology en 2017, le groupe américain a mis la main sur l’un des pionniers de l’utilisation de l’intelligence artificielle dans le domaine agricole. Leurs outils permettent de réduire l’utilisation de produits chimiques de près de 90 % par rapport aux approches conventionnelles. Leur activité connaît depuis quelques années une croissance très forte.

Nous apprécions aussi Acciona energia. L'activité de la société espagnole porte sur le développement de projets d'énergies renouvelables (hydraulique, solaire …). Elle s’appuie sur un excellent track-record et une valorisation encore très attractive.

Nous pouvons également mettre en lumière Symrise. Ce groupe allemand travaille dans la production de saveurs et de parfums, en utilisant des éléments naturels respectueux de l'environnement.

Les performances passées ne préjugent pas des performances futures.

Le rendez-vous des marchés financiers – Février 2022

Les points clés sur les marchés financiers :

- L’inflation est désormais durablement installée dans toutes les grandes économies.

- Les Banques centrales sont à la manœuvre pour juguler le phénomène inflationniste. La FED devrait réagir en appliquant cinq hausses des taux en 2022.

- Les tensions entre la Russie et l’Ukraine sont encore montées d’un cran au cours des dernières semaines. Au-delà des conséquences politiques et humaines, un envahissement du territoire Ukrainien par les armées Russes entrainerait une hausse très importante du prix de l’énergie (pétrole, gaz).

Début d’année difficile sur les marchés financiers

Les nuages s’amoncellent au-dessus des marchés financiers. Le début d'année est, en effet, marqué par des épisodes de forte volatilité. L'inflation, le resserrement des politiques des banques centrales et les tensions en Europe de l'Est semblent ébranler, en partie, la confiance des investisseurs. Les principaux indices des marchés développés se sont affaissés de plus de 5%. Les marchés émergents font à peine mieux, avec une baisse de 2%. Dans ce marasme, la lumière est - une fois n’est pas coutume - venue des entreprises du secteur de l’énergie et des financières dont les titres se sont très bien comportés. Ces derniers étant respectivement portés par la hausse des prix du pétrole et du gaz et des rendements du Trésor américain.

La rotation sectorielle se concrétise

Nous assistons à une véritable rotation sectorielle sur les marchés financiers. Les valeurs de croissance (tech, Luxe), qui avaient - jusqu’ici - bénéficié de l'évolution des habitudes de consommation pendant la pandémie, ont chuté. À l’inverse, les titres dits « values » se redressent, soutenus par la conviction croissante que les banques centrales vont sensiblement augmenter les taux d’intérêt.

Cet environnement ne profite pas pour autant aux marchés obligataires. Si ces derniers résistent mieux que les marchés actions, ils ont toutefois chuté de 2 % le mois dernier. En période de risques inflationnistes accrus, les obligations offrent, en effet, moins de protection aux portefeuilles qu'en période de risque de récession.

Ce sont en réalité les matières premières qui « profitent » de ce contexte inflationniste. Le Brent a atteint 90 dollars le baril pour la première fois depuis octobre 2014. La baisse des stocks de pétrole aux États-Unis et de la montée des tensions politiques avec la Russie n’y sont bien évidemment pas étrangères. Les marchés financiers plus dépendants du cours des matières premières comme le Royaume-Uni, l'Amérique latine et le Moyen-Orient surperforment ainsi nettement.

Les cryptomonnaies jouent aux montagnes russes

Sur le marché des cryptomonnaies, la chute des prix de nombreuses devises majeures domine l’actualité. Deux mois seulement après avoir atteint son sommet historique (70 000 dollars), le Bitcoin vient de retomber à 37 000 dollars. Le prix de l’Ethereum s'est également effondré. Les principales cryptomonnaies ont perdu jusqu'à 30 % de leur valeur. Ce grand crash du début d’année aura ainsi anéanti 1,5 billion de dollars dans l'industrie.

États-Unis : une dynamique toujours positive ?

Aux États-Unis, les indices directeurs d'achat (PMI) de janvier sont toujours bien orientés. Certes, les ventes au détail ainsi que les dépenses de voyage et d'hébergement des compagnies aériennes ont fortement diminué. Mais la demande des consommateurs devrait reprendre à mesure que l’épidémie recule. Cependant, après une croissance annualisée du PIB de 7% durant le dernier trimestre 2021, nous prévoyons un taux de croissance nettement plus faible au cours du trimestre en cours, avant de réaccélérer à partir du mois d’avril.

Le rapport sur le marché du travail a montré que l'économie américaine est proche du plein emploi. Depuis 2020, il connait même la reprise la plus rapide de son histoire. Jerome Powell, le Président de la Fed, souligne d’ailleurs l'économie américaine est beaucoup plus forte aujourd'hui qu’en 2015. Revers de la médaille, cette belle dynamique ne sera pas sans conséquence sur le rythme de normalisation des politiques monétaires.

Chine : la forme n’est pas olympique

Au quatrième trimestre 2021, l'économie chinoise a encore ralenti, avec une croissance du PIB de 4 %, sur un an glissant. Les blocages décidés en raison de la résurgence de l’épidémie de Covid-19 dans certaines régions ainsi que les problèmes d'approvisionnement dans l'industrie automobile ont mis à rude épreuve la consommation intérieure. En revanche, les exportations de la Chine sont restées dynamiques, à des niveaux dépassant même le consensus.

Pour autant, il ne faut pas se le cacher : les investisseurs s’inquiètent des perspectives économiques à court terme de la Chine. L’accélération des politiques de relance est désormais très attendue. Les décideurs politiques viennent, à ce titre, d’annoncer la mise en œuvre de politiques encore plus accommodantes lors de leur dernière conférence. La Banque populaire de Chine (PBoC) a, de son côté, intensifié ses efforts d'assouplissement monétaire, annonçant notamment des baisses de plusieurs taux de prêt de référence.

Les marchés boursiers chinois pâtissent toutefois de cette situation. Au cours des 12 derniers mois, la Chine se retrouve même au fond du classement des performances boursières pour l’ensemble des pays émergents. Une situation qui pourrait représenter une opportunité d’investisseur pour les épargnants positionnés sur le moyen et le long terme.

La Zone Euro résiste à la cinquième vague épidémique

L’activité économique en Europe a été étonnamment résistante dans le contexte de l'augmentation des infections au Covid-19. Les contraintes d'approvisionnement s'atténuent, bien que très progressivement.

L'impact de la dernière vague Omicron sur le secteur des services a été moindre que prévu. Les restrictions sont, en effet, restées limitées. Les faibles taux d'hospitalisation ont encouragé des pays comme le Danemark, l'Espagne et le Royaume-Uni à libérer les économies. L’inquiétude vient donc surtout de la hausse des prix de l'énergie et l'approvisionnement en gaz.

L’inflation au centre des préoccupations

Dans la Zone Euro, l'inflation globale de décembre a atteint 5 %, principalement sous l'effet de la hausse des prix des produits alimentaires et des biens. Au Pays de l’Oncle Sam, la pression inflationniste est généralisée à l'ensemble des biens et des services.