Comment les sportifs de haut niveau gèrent-ils leur patrimoine ?

En 2019, le journal L’Équipe faisait sa Une sur une escroquerie aux investissements immobiliers de défiscalisation ayant touché de nombreux joueurs de football professionnels. À l’époque, cette affaire avait fait l’effet d’une « bombe » dans le monde sportif. Elle mettait en lumière la vulnérabilité de certains investisseurs face à des commerciaux mal intentionnés. Ces cas, loin d’être isolés, rappellent aussi douloureusement la nécessité pour les sportifs de se faire accompagner par des professionnels reconnus.

Une carrière courte

La carrière d’un sportif est très courte. Rares sont ceux qui arrivent à rester au sommet au-delà de leur 35e anniversaire. Bien gérer et sécuriser son patrimoine devient alors essentiel pour ces athlètes, avec l'idée de pouvoir aborder leur seconde vie professionnelle le plus sereinement possible.

« Ce n’est pas toujours évident pour un jeune sportif de haut niveau de s’intéresser à des questions d’argent. Son sport, sa passion, lui demande déjà beaucoup de temps et d’investissement. C’est pour cette raison qu’il faut très vite bien s'entourer » témoigne Maxime Marcelli, Associé du Département Sport de Scala Patrimoine et intervenant dans le Master 2 du Centre du Droit du Sport d'Aix-Marseille. Surtout que le risque de blessure ou d’accident est omniprésent.

« Malheureusement, la carrière d’un sportif de haut niveau peut s’interrompre à tout moment. Penser à l’après-carrière n’est pas une option. Se protéger financièrement contre les aléas de la vie et mettre à l’abri sa famille doit être une priorité » tient à ajouter Maxime Marcelli.

Un cercle de confiance essentiel pour les sportifs

Si la pépite du football français, Kylian Mbappé, brille sur les terrains, il gère aussi son patrimoine de manière avisée. Avec le soutien de sa famille, il a su s’entourer d’experts. Une approche particulièrement intéressante, reprise par de nombreux sportifs.

Un écosystème de professionnels reconnus

Depuis une dizaine d’années, sous l’impulsion de personnalités comme Tony Parker ou Kylian Mbappé, les familles des sportifs veillent à créer autour d’eux une communauté d’experts reconnus (agents sportifs, avocats, experts-comptables …). Une tendance confirmée par Guillaume Lucchini, fondateur du cabinet Scala Patrimoine et intervenant dans le Master 2 Droit du Sport de Lille : « La très grande professionnalisation des approches proposées par ces sportifs a fait des émules. Les familles et les agents qui nous sollicitent fédèrent une équipe de spécialistes dans des domaines périphériques du sport. » Avant d’ajouter : « L’accès à des conseils de haut niveau se fait de plus en plus tôt. L’idée étant de créer un cocon autour du sportif, et ainsi le protéger de toutes les affaires d’escroquerie, dont la presse, s’est fait l’écho ces dernières années. »

Éviter les conflits d’intérêts

Attirés par l’appât du gain et peu au fait des questions patrimoniales, certains interlocuteurs proposent des investissements pas toujours alignés avec les intérêts de leurs clients. Pour se prémunir de ces conflits d’intérêts, l’entourage du sportif de haut niveau veille à intégrer dans leur cercle de confiance des conseillers en gestion de patrimoine indépendants, rémunérés sous la forme d’honoraires. « Ce mode de rémunération ne présente que des avantages. D’une part, cela crée une relation de confiance très forte entre le sportif et son conseiller, car la rémunération de celui-ci sera totalement transparence. Et d’autre part, cela élimine tous les risques de conflits d’intérêts, car le Wealth Planner sera uniquement payé sur la qualité du conseil apporté, qu’importe le nombre et la nature des placements souscrits par le sportif » abonde ainsi Guillaume Lucchini.

Quels conseils apporter aux sportifs de haut niveau ?

La nature de ses revenus, la durée limitée de ses contrats et les risques pesant sur sa carrière conduisent les sportifs de haut niveau à gérer leur patrimoine de manière spécifique.

Le rôle clé de la famille

Pour les plus jeunes sportifs, la famille (ou les proches) joue un rôle clé. Comme le souligne Guillaume Lucchini : « c’est elle qui va structurer et sécuriser l’écosystème qui accompagnera l’athlète durant sa carrière. »

Le choix du conseiller en gestion de patrimoine indépendant s’avère à ce titre très important, car « son rôle s’étend bien au-delà de la carrière du joueur. Il sera toujours à ses côtés pour gérer, valoriser, pérenniser et préparer la transmission de son patrimoine à ses futurs héritiers » précise le Président de Scala Patrimoine avant d’appeler à la méfiance vis-à-vis « des personnes qui se montrent insistant auprès des familles. Le rôle du conseiller est de gérer la stratégie patrimoniale, et non de passer son temps au bord des terrains pour aborder les jeunes joueurs ».

Une approche globale

Un sportif de haut niveau peut être amené à gagner beaucoup d’argent, et cela très rapidement. Or, celui-ci n’a pas toujours les armes pour gérer un tel patrimoine. Cette matière demande, en effet, des compétences très étendues, sur le plan juridique, fiscal, patrimonial et financier qu’il faut savoir intégrer dans une approche globale. « L’entourage du sportif aura donc pour mission de fédérer un écosystème de professionnels capables de traiter chacune des problématiques rencontrées. L'avocat devra notamment gérer les droits à l’image ou la fiscalité internationale. L'agent se chargera de la négociation des contrats avec le club. Tandis que le Wealth Planner se concentrera sur les problématiques patrimoniales … » précise Maxime Marcelli.

Une gestion en bon père de famille

Les revenus des sportifs sont, dans la majorité des cas, perçus sur de très courtes durées. Pour valoriser leur patrimoine sur le long terme, les athlètes n’ont donc pas le droit à l’erreur.

« L’objectif premier est de sécuriser leur après carrière. Cette stratégie nécessite donc de réaliser des investissements en bon père de famille, notamment dans la pierre » témoigne Guillaume Lucchini. L’un des principaux enjeux étant de poser un cadre sécurisant, permettant ensuite, en fonction des objectifs, du profil du risque et des volontés du sportif d’investir sur une partie de son capital sur des actifs plus risqués (marchés financiers, private equity) ou des projets entrepreneuriaux (start-up, entreprise …).

Guillaume Lucchini revient sur les premiers investissements réalisés par les sportifs : « le plus souvent, la première étape repose sur l’achat de la résidence principale, pour lequel nous veillons à ne pas entrer dans un caractère ostentatoire. La deuxième étape sera de sécuriser la perception de revenus, notamment en cas d’arrêt brutal de la carrière. Cela peut, par exemple, passer par des investissements dans l’immobilier. Mais attention ! Nous privilégions la pierre dans l’ancien, en cœur de centre-ville. Mieux vaut se tenir à l’écart de certains investissements de défiscalisation sur lesquels les joueurs sont trop souvent sollicités pour réduire leur impôt. » Une situation qui rappelle ainsi les dangers dans lesquels peuvent tomber ceux qui souhaitent réduire leur impôt à tout prix ou céder aux sirènes de promesses de gains fantaisistes.

Bien gérer l’endettement des sportifs

Les difficultés financières rencontrées par des sportifs de haut niveau s’expliquent très souvent par un taux d’endettement trop élevé. Des problématiques notamment rencontrées lorsque les emprunts ont été réalisés sur des durées supérieures à celles du contrat du joueur. Hélas, à la fin d'une carrière sportive, la baisse de revenus ne permet plus au sportif de couvrir des charges aussi importantes.

« De nombreux commerciaux tentent de vendre des investissements immobiliers de défiscalisation pour toucher un maximum de commissions, en engageant les joueurs sur des durées supérieures à celles de leur contrat » prévient Guillaume Lucchini. « Or, le joueur doit veiller à faire coïncider la fin de la carrière et la fin de l’endettement, de manière à ne plus avoir à budgéter de remboursement lorsque les revenus baissent. »

Dans ce cadre, le conseiller patrimonial devra donc définir le reste à vivre confortable avec le client. Un travail qui ne pourra être concrétisé qu'en œuvrant main dans la main avec ses agents et ses avocats. Disposer d’une planification financière actualisée de ses nouveaux contrats étant indispensable.

« C’est tout l’intérêt d’être accompagné par un conseiller totalement indépendant, dont le rôle sera d’adapter en permanence la stratégie patrimoniale du sportif, en fonction du contexte salarial et de l’environnement économique » conclut le fondateur de Scala Patrimoine.

Fiscalité personnelle : quelles nouveautés pour 2023 ?

Bruno Le Maire, ministre de l’Économie et des Finances, a présenté le projet de loi de finances pour 2023. Aucun réforme fiscale d'envergue n'est, pour l'instant, envisagée, ce qui tranche avec le rythme effréné des cinq premières années de présidence d’Emmanuel Macron.

Boucliers énergétiques : un rempart contre l’inflation ?

Depuis le début d’année, un mot est sur toutes « les lèvres » : l'inflation ! Provoquée par le rebond de la consommation, dans un contexte de recul de l’épidémie de Covid-19, et les conséquences de la guerre en Ukraine, la hausse des prix atteint aujourd’hui un niveau très élevé. Selon les chiffres publiés par le gouvernement, elle s’établirait en 2022 à + 5,3 % en moyenne annuelle.

Pour protéger les consommateurs, le gouvernement français a fait le choix de mettre en place un bouclier tarifaire sur le gaz et électricité et une remise sur les carburants. Une mesure dont le coût est estimé à 24 Md€.

Loi de finances : un statu quo sur le plan fiscal

Au cœur de la crise Covid, en 2020, le déficit public avait franchi la barre des 9 % du PIB. Pour cette année, le ministère de l’Économie et des financiers anticipe une nouvelle fois un déséquilibre budgétaire important, à hauteur de 5 %. Dans ce contexte, les marges de manœuvre sont donc limitées. Et le rythme des réformes fiscales s’en trouve logiquement ralentie. Le projet de loi de finances pour 2023 marque sur ce point une vraie rupture. Aucune mesure d’envergure n’ayant été annoncée. La réforme des droits de succession, évoquée par certains membres du gouvernement, est ainsi passée à la trappe.

Ce changement de rythme est d’autant plus marqué que les réformes avaient, jusqu’ici, été menées à grand train (flat tax, impôt sur la fortune immobilière, prélèvement à la source, suppression de la taxe d’habitation sur la résidence principale …).

Précision : dans le cadre des mesures d'urgence pour la protection du pouvoir d'achat, le parlement avait acté, en août dernier, la suppression de la redevance audiovisuelle, une mesure dont le coût total est de 3,2 Md€.

Revalorisation du barème de l’impôt sur le revenu

La revalorisation du barème de l’impôt sur le revenu devrait tenir compte de l’inflation. Les tranches du barème de l'impôt sur le revenu de 2022 seraient ainsi relevées de 5,4 %.

Le barème de l'impôt sur le revenu de l'an prochain pourrait ainsi être le suivant :

Le plafond du quotient familial devrait également suivre le rythme de hausse des prix. Le texte prévoit, en effet, un relèvement du plafond de l'avantage fiscal. Il passerait de 1 592 € à 1 678 € en 2023 pour une demi-part fiscale.

Ces différents changements s’appliqueraient à l’impôt dû au titre des revenus de 2022 et des années suivantes.

Assouplissement du mécanisme du prélèvement à la source

Le législateur propose de diminuer le seuil à partir duquel un contribuable est autorisé à moduler à la baisse le niveau de son prélèvement à la source. Celle-ci serait désormais possible lorsque l’écart entre le montant supporté en l’absence de modulation et le montant résultant des revenus de l’année en cours estimés par le contribuable est d’au moins 5 %, contre 10 % actuellement.

Coupe de pouce pour le dispositif « MaPrimeRénov’ »

Le projet de loi de finances 2023 devrait aboutir à une augmentation sensible de l’enveloppe allouée au dispositif « MaPrimeRénov’ ». Son budget devrait ainsi passer de 2 milliards à 2,6 milliards d’euros.

Le texte présenté par le gouvernement est toutefois loin d'être définitif. Les parlementaires (Assemblée Nationale et Sénat) vont désormais pouvoir débattre des différentes mesures présentées. Ces derniers auront même la possibilité de déposer des amendements pour enrichir le projet. Dans tous les cas, la loi de finances pour 2023 devra être promulguée le 31 décembre prochain, au plus tard.

Projet de loi de finances pour 2023

Défiscalisation : investir dans le cinéma avec les Sofica

Quel est le point commun entre « L'Arnacoeur », « Titane », Palme d’or au Festival de Cannes, « Le Bureau des Légendes » et « Oggy et les Cafards » ? A priori, pas grand-chose. Et pourtant, toutes ces œuvres ont été financées par … des Sofica.

Créées à l’initiative des pouvoirs publics au milieu des années 80, les Sociétés de financement de l'industrie cinématographique et de l'audiovisuel (Sofica) sont chargées de collecter de l’argent auprès des particuliers afin de financer la production de films et de séries télévisées français.

Investir dans l’industrie audiovisuelle est toutefois rarement rentable. C’est un doux euphémisme. Pour motiver les épargnants à y placer leur argent, les pouvoirs publics adossent donc à ces investissements un avantage fiscal substantiel ! Et le succès est au rendez-vous. Les enveloppes de souscription sont - chaque année - prises d’assaut.

Les Sofica au soutien de l’industrie audiovisuelle française

Disons-le d’emblée, en investissant dans une Sofica, vous ne financerez pas les blockbusters internationaux, comme Star Wars ou Le Seigneur des Anneaux. Les sommes collectées sont destinées à la production audiovisuelle française et principalement « les petits budgets », inférieurs à 8 M€.

Le nombre de véhicules est, par ailleurs, limité par l’État. En 2021, seulement 12 Sofica avaient ainsi bénéficié d’un agrément, les autorisant à collecter 71 M€ au total. Depuis leur création, elles ont tout de même investi 1,9 milliard d’euros et permis de financer 2 800 œuvres.

Des sources de revenus plus diversifiées

Une fois la collecte terminée, la Sofica dispose d'un an pour investir les sommes versées par les épargnants. Mais quelles sont leurs sources de revenus ? En pratique, lorsqu’elle finance une œuvre, la société négocie la perception d’une partie des futures recettes. La Sofica reçoit alors des revenus issus des entrées en salle, des ventes internationales, des DVD ou encore de la vente des droits aux Chaines TV.

Et depuis quelques années, les plateformes de streaming (Netflix, Amazon Prime …) se placent parmi les principaux acheteurs de contenus audiovisuels. Surtout que depuis le 1er juillet 2021, elles sont dans l’obligation de financer le cinéma français. 20 à 25% de leur chiffre d’affaires réalisé en France doit être réinvesti dans cette économie. Une véritable aubaine pour le secteur !

Un dispositif de défiscalisation

Malgré tout, acquérir des parts de Sofica présente un risque de perte en capital. Pour en masquer les effets, le législateur permet donc aux investisseurs de bénéficier d’un avantage fiscal très important. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. Et si les contribuables venaient à céder leur part avant 5 ans, l’avantage fiscal serait remis en cause.

Les contribuables étant, par ailleurs, dans l’obligation d’investir au moins 5 000 € pour bénéficier de l’avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

- limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

- intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Gardez également à l’esprit que lorsque la somme des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu et ne peut être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse exclusivement aux personnes les plus fortement imposées, dans une optique de diversification de leur patrimoine.

L’œil de Scala Patrimoine

Le capital placé dans une Sofica n’étant pas garanti, loin de là. Historiquement, les gains retirés d’un tel investissement viennent exclusivement de l’avantage fiscal acquis lors de la souscription.

Selon les cas, le souscripteur récupère entre 60 % et 70 % des sommes engagées. Le rendement de ce dispositif de défiscalisation étant limité à 4 % ou 5 % par an, avantage fiscal compris.

Leur succès est, cependant, tel que l’accès aux Sofica demeure toutefois limité. Chaque année, seule une dizaine de véhicules sont agréés par le ministère du Budget.

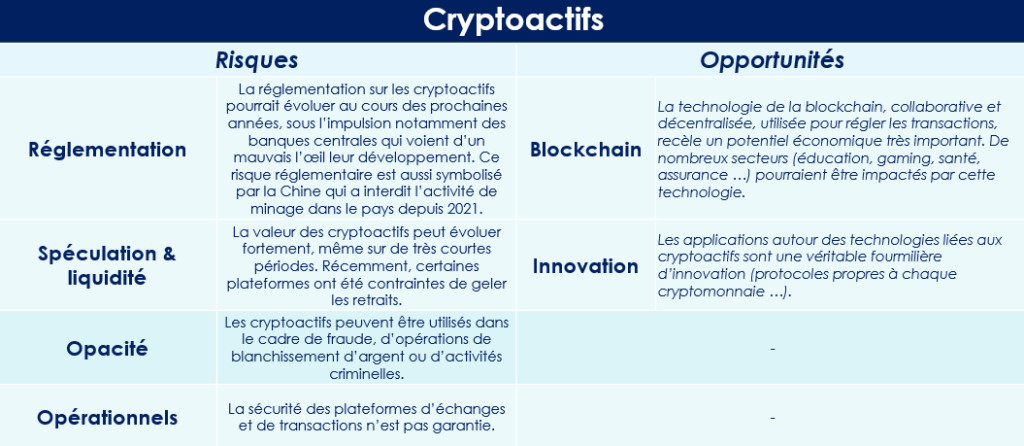

Cryptomonnaies : une correction salutaire ?

« Les cryptomonnaies ne valent rien », les propos sont sans concessions, la charge implacable. En s’exprimant ainsi Christine Lagarde, Présidente de la BCE, témoigne de la grande méfiance des banques centrales vis-à-vis des cryptoactifs. Si sa position est probablement excessive, il faut cependant reconnaitre le caractère hautement spéculatif des cryptomonnaies. Valorisé à 56 000 € le 12 novembre dernier, le bitcoin, la cryptomonnaie originale, a perdu près de 65 % de sa valeur. Son cours étant aujourd’hui légèrement inférieur à 20 000 €. Aucune des 13 000 cryptomonnaies existantes n’a d’ailleurs été épargnée. Comment expliquer une telle baisse ? Faut-il totalement se détourner de cette typologie d’actifs ? Scala Patrimoine vous répond.

Pourquoi les cryptomonnaies ont-elles baissé ?

Le marché mondial des cryptomonnaies a fondu comme neige au soleil. Plus de 1 500 Md$ se sont ainsi évaporés en quelques mois, alors que ce marché était encore valorisé à plus de 3 000 Md$ en novembre dernier. Une chute brutale qui peut s’expliquer par une perte de confiance des investisseurs sur cette classe d’actifs et un contexte économique et financier moins favorable.

-

Des signes de faiblesses

Toujours adepte des bons mots, le génial investisseur américain, Warren Buffett, aime à dire que « c’est quand la mer se retire qu’on voit ceux qui se baignent nus ». Le crypto krach du premier semestre 2022 aura donc eu le mérite de faire tomber les masques. L’effondrement du projet de blockchain Terra (Luna), et de son stablecoin, a provoqué un véritable tremblement de terre dans l’univers des cryptomonnaies. En seulement quelques jours, TerraUSD a ainsi perdu plus de 99 % de sa valeur !

Autre séisme : la chute de la plateforme d’échange Celsius qui a annoncé, le 12 juin dernier, geler les retraits de ses clients. Au bord de la faillite, il semble peu probable que les clients de la plateforme puissent récupérer leurs actifs numériques. Plus globalement, cet épisode met encore un peu plus en avant le risque d’insolvabilité qui pèse sur plusieurs acteurs du secteur. C’est, par exemple, le cas du fonds spéculatif 3 Arrows Capital. Exclusivement investi sur des entreprises spécialisées dans les cryptomonnaies et la blockchain, le hedge fund pèse tout de même 3 Md$. Fragilisé par une série de mauvais investissements, notamment une position de 200 M$ dans le projet Terra, il serait aujourd’hui proche de la banqueroute.

-

Une crise de confiance des investisseurs

Depuis leur création, les cryptomonnaies divisent. Pour leurs thuriféraires, elles se placent comme une alternative crédible aux monnaies traditionnelles et aux établissements bancaires. Mais leurs détracteurs leur opposent une certaine opacité et un univers peu réglementé. Un constat renforcé par la publication, aux États-Unis, d’un rapport du Government Accountability Office dénonçant l’utilisation des cryptomonnaies à des fins criminelles, notamment dans le cadre de trafic de drogue. Autre inquiétude qui pèse dans l’univers des cryptoactifs : la hausse des escroqueries. Selon un rapport de la Federal Trade Commission, plus de 4 000 personnes ont subi une arnaque à la cryptomonnaie depuis 2021, pour un préjudice évalué à plus d’1 Md$. Une multiplication des cas qui freinent les ardeurs de nombreux potentiels investisseurs.

-

Un contexte économique et monétaire moins favorable

Certains analystes ont longtemps pensé que l’évolution des cryptomonnaies était déconnectée des marchés financiers traditionnels. Les 6 derniers mois leur ont démontré tout le contraire. La corrélation entre les cryptoactifs et les titres de sociétés de la tech américaine n’ayant jamais été aussi forte. Loin d’être une valeur refuge, les cryptomonnaies ont amplifié la chute des marchés financiers. Comme eux, elles ont longtemps bénéficié des politiques monétaires très accommodantes menées par les banques centrales pour alimenter l’économie, grippée par la crise du covid-19. Ces torrents de liquidité ont encouragé les investisseurs à se positionner sur des actifs risqués et soutenu les cours des marchés actions et des cryptomonnaies.

Mais l’inflation galopante a obligé les banquiers centraux à mettre fin à leur politique volontariste. Les banques centrales ont, dès lors, réduit progressivement le montant de leurs achats d'actifs sur les marchés financiers avant de remonter leur taux d’intérêt. Cet assèchement n’a pas été sans conséquence. Les investisseurs sont désormais moins enclins à prendre des risques. Et, sans surprise, les cryptoactifs en sont les principales victimes.

Que faut-il faire désormais ?

Les gains exceptionnels réalisés par les investisseurs de la première heure ou les personnes réalisant des activités de minage ont donné des idées à un grand nombre d’épargnants. Pourtant, il ne faut pas oublier le caractère hautement spéculatif de l’investissement sur les cryptomonnaies. Un risque d’autant plus important que la réglementation autour de ces actifs devrait très probablement évoluer au cours des prochaines années.

-

Un terrain de jeu spéculatif

Au-delà des innovations technologiques qu’elles peuvent apporter, les cryptoactifs sont devenus des « placements » spéculatifs, où chacun cherche à faire fortune rapidement. Mais en matière d’investissement, les espoirs de gains sont toujours proportionnels à la prise de risque. Et nombreux sont ceux qui ont perdu beaucoup d’argent. Il faut dire que depuis 2017, le marché des cryptomonnaies se distingue par sa volatilité. Cette année-là, le bitcoin avait subi une première claque. Il s’était ainsi approché des 20 000 dollars avant de chuter lourdement vers les 4 000 dollars. Il s’en était suivi une longue traversée du désert, que les suiveurs avaient appelé « l’hiver crypto ». À partir de septembre 2020, les cryptoactifs avaient profité de l’afflux de liquidité sur les marchés financiers et de l’engouement des investisseurs pour cette classe d’actifs pour atteindre de nouveaux sommets.

-

Entre risques & opportunités

Le marché des cryptomonnaies s’est développé de façon exponentielle au cours des dernières années, créant à la fois des opportunités et des défis. Si les acteurs économiques ne peuvent plus faire fi du potentiel offert par les innovations technologiques, les risques qui y sont associés doivent bien être pris en compte.

- Revenir aux fondamentaux de la gestion de patrimoine

Nous vous conseillons de faire preuve d’une extrême prudence sur l’univers des cryptomonnaies. C’est un investissement avant tout réservé aux initiés. Il est, en effet, essentiel d’en comprendre les fondamentaux et d’en percevoir les principaux enjeux.

Les investissements sur les cryptoactifs doivent se faire dans le cadre d’une gestion de patrimoine équilibrée et diversifiée. Sauf exception, ces positions ne doivent pas représenter plus de 2 % de votre patrimoine. Gardez aussi à l’esprit d’y placer uniquement l’argent que vous pouvez vous permettre de perdre. Pensez également à lisser vos investissements et à vous positionner au fil de l’eau. Cela vous permettra d’éviter les à-coups et de ne pas placer 100 % de vos investissements dans une période de forte turbulence.

Enfin, lorsque votre portefeuille est en plus-values, n’hésitez pas à céder – totalement ou partiellement - vos positions et à prendre vos profits.

Dans tous les cas, méfiez-vous des promesses de gains trop alléchantes. Il est, à ce titre, vivement conseillé de prendre connaissance de la liste noire publiée par l’autorité des marchés financiers (AMF), répertoriant les acteurs non autorisés à exercer leurs activités en France, avant de se lancer.

Associations : combien les Français ont-ils donné en 2021 ?

Les Français savent se montrer très généreux pour les causes qui leur tiennent à cœur. Ils l’ont d’ailleurs encore démontré au cours des derniers mois. Selon une étude de France Générosités*, le syndicat professionnel des associations et fondations, les dons sont en hausse de 4,5% en 2021.

Au total, ce sont près de 8,5 milliards d’euros qui ont été versés par les particuliers et les entreprises.

Bonne nouvelle, les donateurs se montrent également de plus en plus fidèles, et confirment leur engagement dans la durée. L’année dernière, leur contribution aux organisations d’intérêt général a ainsi augmenté de 8,1 %. C’est aujourd’hui près d’un ménage français sur deux qui apporte un soutien financier à une organisation caritative.

Seule ombre au tableau, on note une diminution inquiétante du nombre de nouveaux donateurs. Le syndicat professionnel évalue cette baisse à 9 % au cours des dix dernières années.

Quelles sont les causes les plus plébiscitées par les Français ?

Le syndicat « France Générosités » a souhaité en savoir plus sur la nature des causes soutenues par les Français. En partenariat avec Kantar Média, elle a donc publié en septembre 2020 le « Baromètre du comportement donateur ». Sans surprise, la protection de l’enfance arrive en première position. Elle témoigne du rôle primordial des associations qui œuvrent en ce sens, parmi lesquelles on retrouve l’association Petits Princes, La Fondation Apprentis d'Auteuil, Mécénat Chirurgie Cardiaque, La Fondation de France ou encore Premiers de Cordée.

Voici, le classement des causes les plus plébiscitées :

1 - La protection de l’enfance ;

2 - La lutte contre l’exclusion et la pauvreté ;

3 - Le soutien à la recherche médicale ;

4 - La protection des animaux.

Le thème de la protection de la biodiversité et de l’environnement progresse également chaque année et apparait désormais en sixième position de ce classement.

Les critères d’incitation au don restent, quant à eux, relativement stables : l’efficacité des actions demeure le premier critère, devant la cause soutenue et la transparence financière.

Quel est le montant moyen des dons effectués aux associations ?

En philanthropie, ce sont bien les petits ruisseaux qui font les grandes rivières. En 2021, la majeure partie de la collecte des fonds a été constituée par des petits dons, inférieurs à 150 €. Ceux-ci représentant près de 45 % de l’ensemble de la collecte ! À l’opposé, 10 % de la collecte est alimentée grâce à des dons d'un montant supérieur à 10 000 € !

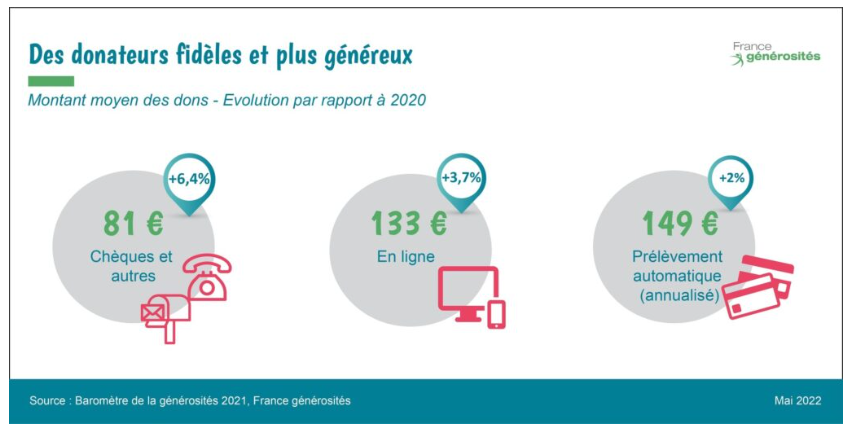

France générosité vient, par ailleurs, de publier le montant moyen des dons réalisés, selon le canal de distribution :

- Les dons réalisés par chèque ou téléphone font l’objet d’une hausse de 6,4 % en 2021 pour atteindre 81 € ;

- Les dons en ligne sont en hausse de 3,7% par rapport à 2020, et s’élèvent désormais à 133 € ;

- Les prélèvements automatiques ont connu une augmentation de 2 % en 2021, pour un don moyen annuel de 149 €.

Comment encourager la générosité ?

Les associations souhaitent apporter un nouveau souffle au secteur de la philanthropie. France Générosités vient, en ce sens, d'adresser plusieurs propositions à nos femmes et hommes politiques.

Le syndicat professionnel suggère notamment :

- d’inscrire l’éducation à la générosité et à l’engagement dans le parcours citoyen, dès l’école ;

- de développer les dons de congés payés et de RTT au profit des organismes sans but lucratif ;

- de renforcer et élargir le dispositif du congé d’engagement qui permet de poser des congés non rémunérés pour exercer une fonction de responsable-bénévole au sein d’une association ;

- de faciliter et encourager les legs et donations en faveur des organismes à but non lucratif.

Le département Mécénat de Scala Patrimoine se tient à votre disposition pour vous accompagner sur l'ensemble de vos projets philanthropiques, notamment si vous souhaitez réaliser des dons et vous assurer de la bonne utilisation de ces sommes d’argents par les associations ou fondations sélectionnées.

*Réalisée par Novos, avec le soutien de la Banque Postale, cette étude se base sur les données de la collecte de dons des particuliers de 56 associations et fondations membres de France générosités de 2004 à 2021, panel représentant plus d’1 milliard d’euros de dons en 2021, soit près d’1/3 de la collecte annuelle nationale.

Une loi pour mieux protéger l’épargne des Français ?

Lancés dans un combat contre les frais trop élevés des placements, deux sénateurs ont présenté un rapport dédié à « la protection des épargnants ». Dans le prolongement de leurs travaux, ils viennent de déposer une proposition de loi pour mettre en application leurs recommandations.

Les rendements dévorés par les frais

Reconnaissons-le, pendant de nombreuses années, les épargnants ne se sont guère souciés des frais appliqués sur leurs produits d’épargne. L’explication est simple : les placements sans risque offraient des rendements très attractifs, couvrant largement les frais prélevés. Mais depuis une dizaine d’années, la chute des taux d’intérêt a entrainé, avec elle, les rendements des produits les plus sécurisés, notamment les fonds en euros. Pour conserver un certain niveau de performance, les épargnants n’ont donc plus d’autres choix que de partir à la chasse aux frais.

Le moment était dès lors bien choisi pour Jean-François Husson et Albéric de Montgolfier pour déposer leur proposition de loi. Celle-ci étant constituée autour de quatre axes : l’encadrement des frais, la transparence, l’adaptation des produits et le contrôle des intermédiaires.

Une plus grande transparence sur les frais sur les placements ?

Les deux sénateurs s'insurgent contre « les dysfonctionnements du marché de l’épargne, marqué par une insuffisante concurrence et un niveau élevé de frais ».

Pour mieux contrôler les frais appliqués, le projet de loi prévoit notamment :

- L’interdiction de la perception de commissions de mouvement. Ces frais correspondent, en pratique, aux commissions perçues lors d'opérations d'achat ou de vente sur un portefeuille financier ;

- L’obligation pour les distributeurs d’assurance vie et de plans d’épargne retraite (PER) de transmettre la liste des produits indiciels (ETF ou Trackers) accessibles aux épargnants. Des placements qui présentent l’avantage d’être beaucoup moins gourmands en frais ;

- Le suivi de l'évolution des pratiques tarifaires des entreprises d'assurance par le Comité consultatif du secteur financier (CCSF).

Vers une transférabilité totale de l’assurance-vie ?

Le projet de loi veut apporter une plus grande flexibilité à certains placements. Deux enveloppes sont dans l’œil des sénateurs : le plan d’épargne en actions (PEA) et l’assurance-vie.

Les sénateurs veulent assouplir certaines règles juridiques applicables au PEA. Ainsi, l'avantage fiscal attaché au contrat ne serait plus perdu lorsque l’épargnant fait l'acquisition de titres inéligibles. Les détenteurs disposeraient alors d'un délai de deux mois pour rectifier leur situation.

En outre, les sénateurs souhaitent s’engager en faveur d’une transférabilité totale de l’assurance vie, d’une compagnie à l’autre. Cet avantage ne concernerait toutefois que les contrats de plus de huit ans. Pour pouvoir transférer leur assurance-vie, les épargnants devraient, en pratique, effectuer un rachat sur leur contrat et en ouvrir un autre. Ils bénéficieraient alors de la portabilité de l'antériorité fiscale du contrat, dès lors que l'intégralité de leur épargne est transférée.

De nouvelles incitations à investir sur le long terme ?

L’une des règles d’or pour réussir ses investissements en actions est de se positionner sur le long terme. Pour encourager les épargnants à investir leur argent dans la durée, les sénateurs proposent de :

- De relancer des investissements au capital des petites et moyennes entreprises, par l'intermédiaire de la réduction d’impôt dite « Madelin ». Son taux serait ainsi porté de 18 % à 25 % et, à titre dérogatoire, à 30 % jusqu'en 2026.

- De prolonger, jusqu'en 2026, l'incitation fiscale pour transférer les sommes investies dans une assurance vie vers un PER. Tout rachat d’un contrat d’assurance vie de plus de 8 ans ferait de nouveau l’objet d’un abattement fiscal doublé par rapport aux règles habituelles (9200 € par une personne seule et 18 400 € pour un couple), si les sommes sont réinvesties dans un PER.

- De confier à la Caisse des dépôts et des consignations la gestion d'un fonds de fonds indiciels cotés distribué dans les PER. Celui-ci aurait pour but de stimuler la concurrence, afin de baisser les frais moyens de ces produits.

Un meilleur contrôle des acteurs de la gestion de patrimoine ?

Le texte propose de confier à l'Orias le contrôle de l'honorabilité des intermédiaires en gestion de patrimoine. La loi prévoit aussi de créer une nouvelle catégorie d'intermédiaires en immobilier, afin de renforcer le contrôle des acteurs impliqués dans des opérations dites « Pinel » ou « Girardin ».

L’œil de Scala Patrimoine

Les deux sénateurs déplorent également que les intermédiaires financiers ne se fassent pas rémunérer pour le conseil reçu, par le biais d’honoraires. Ces derniers préférant se faire payer sous la forme de rétrocommissions. Selon les sénateur, « la pratique des rétrocessions rend complexe et peu lisible la tarification pour l’épargnant, et encourage le distributeur à l’orienter vers le produit présentant le plus haut niveau de commissionnement ». Une position pleinement partagée par Scala Patrimoine.

Le projet de loi apporte une réponse intéressante, mais partielle, à ces problématiques. Il intègre une quinzaine propositions dont les plus emblématiques sont l’interdiction des commissions de mouvement et la transférabilité de l’assurance-vie.

Malheureusement, le calendrier électoral pourrait retarder l’inscription à l’ordre du jour du projet de loi. Les auteurs espèrent que le texte pourra être débattu lorsque « les conditions liées au calendrier parlementaire seront réunies. »

Impôt sur le revenu 2022 : les dates limites de déclaration

Les élections présidentielles n’ont pas eu d’incidence sur les dates de déclaration de revenus et de l’impôt sur la fortune immobilière (IFI). La campagne 2022 suit donc le calendrier habituel.

Quelles sont les dates limites de déclaration ?

L'impôt sur le revenu

La campagne de déclaration des revenus de 2021 débute le 7 avril. Les dates limites varient en fonction des modalités déclaratives et de votre numéro de département. Elles s’échelonnent ainsi entre le 19 mai et le 8 juin.

Concernant la déclaration en version papier, la date limite est fixée au jeudi 19 mai.

Concernant la déclaration en ligne, le législateur accorde un délai supplémentaire aux contribuables en fonction du département de leur domicile. Soit le :

- Mardi 24 mai 2022 à 23h59 pour les départements n°01 à 19 et les contribuables non-résidents ;

- Mardi 31 mai 2022 à 23h59 pour les départements n°20 à 54 ;

- Mercredi 8 juin 2022 à 23h59 pour les départements n°55 à 974/976 (départements d’outre-mer).

Les contribuables qui déposeraient leur déclaration après la date imposée s’exposeraient à une majoration de 10% de l’impôt. En cas de mise en demeure par l’administration fiscale, les sanctions financières peuvent être encore supérieures.

Précision : la télédéclaration est, en principe, obligatoire. Mais, par exception, les personnes qui n’ont pas accès à une connexion internet ou qui ne sont pas à l’aise avec les outils informatiques peuvent transmettre une déclaration papier.

L'impôt sur la fortune immobilière

Les Français, dont le patrimoine immobilier est estimé à une valeur supérieure à 1,3 million d'euros, doivent également remplir une déclaration d'impôt sur la fortune immobilière (IFI). Les dates limites de déclaration sont strictement identiques à celles applicables à l’impôt sur le revenu.

Quelles sont les principales nouveautés pour cette année ?

Plusieurs événements sanitaires et géopolitiques ont poussé le gouvernement à prendre des mesures pour protéger le pouvoir d’achat des Français. Ces nouveautés vont se matérialiser très concrètement sur votre déclaration.

Une revalorisation du barème kilométrique

Pour atténuer les effets de la flambée du prix de l’essence, le barème kilométrique est revalorisé de 10% pour l’imposition des revenus 2021. Une nouvelle qui intéressera particulièrement les salariés qui utilisent leur véhicule pour exercer leur activité professionnelle.

Un soutien supplémentaire pour les dons aux cultes

En 2021, le législateur a souhaité apporter un soutien exceptionnel aux associations cultuelles. Ainsi, les personnes qui ont réalisé un don en leur faveur, entre le 2 juin 2021 et le 31 décembre 2021, bénéficient d’une réduction d’impôt sur le revenu, majorée au taux majoré de 75%, dans la limite de 554 € de versements. Soit une réduction d'impôt maximale de 416 €.

Les dons consentis avant le 2 juin 2021 ou excédant la limite de 554€ ouvrent, en revanche, droit à la réduction d’impôt au taux "habituel" de 66% dans la limite de 20 % du revenu imposable.

Le maintien de la prime « Macron »

Pour soutenir le pouvoir d’achat des Français, l’exécutif a créé un dispositif qui permet à l'employeur de verser aux salariés une prime exceptionnelle défiscalisée.

Cette prime exceptionnelle de pouvoir d’achat (PEPA), aussi appelé Prime Macron, échappe donc, sous certaines conditions, à l’impôt sur le revenu dans la limite de 1 000 € ou de 2 000 € dans les entreprises de moins de 50 salariés ou ayant un accord d’intéressement ou ayant conclu un accord spécifique. Pour cela, la rémunération mensuelle du salarié doit notamment être inférieure, au cours des 12 mois précédant le versement de la prime, à 3 fois le montant du SMIC.

Important : pour bénéficier d’une exonération de l'impôt sur le revenu, la prime doit avoir été versée entre le 1er juin 2021 et le 31 mars 2022.

L’exonération des frais liés au télétravail

Les exonérations concernant le télétravail ont été maintenues. Par conséquent, les sommes versées par les employeurs en 2021 pour compenser les frais induits par le travail à domicile sont exonérées d’impôts à hauteur de 2,50 € par jour.

Le montant de la « redevance télé »

La contribution à l'audiovisuel public est due par ceux qui sont équipés d’un téléviseur ou d’un dispositif assimilé permettant la réception de la télévision. En revanche, les micro-ordinateurs munis d’une carte-télévision ne sont pas taxables. Le montant de la contribution est égal à 138 € en métropole et à 88€ dans les départements d’outre-mer.

L’œil de Scala Patrimoine

Si de nombreuses dispositions ont permis de simplifier le parcours déclaratif des contribuables, l’exercice se révèle encore très périlleux. La déclaration de revenus reste un acte complexe, en raison de l’évolution des lois et de leur technicité.

En conséquence, nous vous recommandons la plus grande vigilance lorsque vous complétez votre déclaration. Une erreur ou un oubli pouvant être lourd de conséquences. L’administration fiscale se montre malheureusement rarement conciliante sur ces questions.

Plan Indépendants : ce qui change pour les entrepreneurs

La France a une longue tradition entrepreneuriale derrière elle ! Preuve en est : 3 millions d’indépendants dynamisent aujourd’hui notre tissu économique. Et la crise du Covid-19 n’a pas inversé cette tendance, bien au contraire. En 2021, 995 000 entreprises ont ainsi été créées, soit une hausse de 17,4% par rapport à 2020. Un record historique !

Pour leur offrir une meilleure protection, Emmanuel Macron a présenté une série de mesures, en septembre dernier, dans le cadre d’un plan en faveur de l’activité professionnelle indépendante.

L’Assemblée nationale et le Sénat ont, à l’unanimité, adopté le 8 février dernier, ce projet de loi. Plusieurs mesures concernent le patrimoine des indépendants, artisans, commerçants et professionnels libéraux, dont la plus emblématique porte sur la création du nouveau statut d’entrepreneur individuel.

Précision : certaines dispositions du projet de loi ont été intégrées dans la loi de finances et la loi de financement de la Sécurité sociale pour 2022.

Protéger le patrimoine des indépendants

Un statut unique pour l’entrepreneur individuel

Le plan « Indépendants » élaboré par Alain Griset, l’ancien ministre délégué aux Petites et Moyennes Entreprises, a notamment pour ambition d’apporter une protection supplémentaire au patrimoine personnel de l’entrepreneur, et de le rendre insaisissable en cas de défaillance de son entreprise.

Suivant cette voie, le législateur a donc consacré un statut unique pour l’entrepreneur individuel. Grâce à cela, l’ensemble de son patrimoine individuel deviendra insaisissable par les créanciers professionnels, sauf s’il en décide autrement.

La loi précise, à cet effet, que seuls les éléments utiles à son activité professionnelle pourront être saisis en cas de défaillance professionnelle. Ces dispositions s’appliqueront à partir du 15 mai 2022.

Ce qu’il faut savoir :

- La loi distingue le patrimoine professionnel et le patrimoine personnel de l’entrepreneur ;

- Seuls les éléments nécessaires à l’activité professionnelle de l’entrepreneur pourront, en principe, être saisis en cas de défaillance ;

- Sauf exception, le patrimoine personnel ne pourra être saisi que par ses créanciers personnels ;

- Cette réforme concerne toutes les nouvelles créations d’entreprises, à partir du 15 mai 2022 ;

- Pour les entreprises créées avant la réforme, cette protection s’appliquera uniquement aux nouvelles créances ;

- Rien ne change pour les créances en cours (notamment les prêts bancaires) ;

- Il ne se sera plus possible de créer une nouvelle entreprise sous le statut d’entreprise individuelle à responsabilité limitée (EIRL). Les EIRL en cours de vie demeureront toutefois.

Le passage en société facilité

Le législateur a pris des dispositions pour faciliter le passage d’une entreprise individuelle en société. Il est ainsi désormais possible de transmettre la totalité du patrimoine professionnel en une seule opération, simple à réaliser.

Favoriser la transmission des entreprises

La fiscalité sur les transmissions et les reprises d’entreprises allégée

Les plafonds d’exonération totale et partielle des plus-values lors de la cession d’une entreprise individuelle sont respectivement portés :

- De 300 000 € à 500 000 € ;

- De 500 000 € à 1 M€.

En parallèle, le plan « Indépendants » assouplit les dispositifs d’exonération des plus-values de cession dégagées à l’occasion d’un départ en retraite.

Auparavant, et sous certaines conditions, les entrepreneurs pouvaient bénéficier d’une exonération des plus-values lorsque la cession de leur entreprise intervenait 24 mois, après leur départ en retraite. Mais en raison de la crise sanitaire, le laps de temps nécessaire pour vendre une entreprise s’est allongé. En réponse, le législateur a donc porté ce délai à 36 mois.

Attention, cette mesure s’applique uniquement aux exploitants ayant fait valoir leurs droits à la retraite entre 2019 et 2021.

Autre assouplissement prévu par la loi : la cession à toute personne d’une activité en location-gérance sera autorisée, sous réserve que cette cession porte sur l’intégralité des éléments concourant à l’exploitation de l’activité.

Le rachat d’un fonds de commerce favorisé

La loi dédiée aux Indépendants comporte un volet visant à alléger la fiscalité applicable à l’acquisition d’un fonds de commerce. L’indépendant peut désormais déduire du résultat imposable les amortissements comptabilisés.

Cette mesure est cependant temporaire. Elle concerne, en effet, uniquement les fonds acquis entre le 1er janvier 2022 et le 31 décembre 2025.

Faciliter le rebond des indépendants

Un accès élargi à l’allocation des travailleurs indépendants (ATI)

Le législateur a souhaité élargir l’accès à l’allocation des travailleurs indépendants.

Pour y avoir droit, un entrepreneur devait auparavant exercer une activité non salariée sans interruption pendant au moins deux ans, dans la même entreprise, et faire l’objet d’une procédure de redressement ou de liquidation judiciaire.

La loi ouvre l'accès à ce dispositif aux indépendants dont l'activité économique n’est « pas viable ». Que faut-il cependant entendre par « non viable » ? Cela implique concrètement une baisse du revenu fiscal de 30 % d’une année sur l’autre.

Le montant de l’allocation reste stable, à environ 800 € par mois. Selon les premières estimations transmises par le gouvernement, cette réforme de l’ATI devrait permettre à 30 000 indépendants d’en bénéficier, contre à peine 1 000 aujourd’hui.

À noter : les indépendants auront également un accès simplifié au dispositif d’assurance volontaire contre le risque d’accident du travail et des maladies professionnelles. Sa tarification sera ainsi réduite d’environ 30 %, alors que les prestations versées resteront similaires.

La protection du gérant majoritaire d’une SARL

En cas de défaillance, les dettes contractées en tant que gérant majoritaire d’une SARL au titre de sa protection sociale ne pouvaient être appréhendées ni par une procédure collective, ni par celle du surendettement des particuliers. Il était ainsi susceptible d’être privé de toute solution de traitement de ses dettes de cotisations sociales. Désormais, les dettes peuvent être effacées dans le cadre d’une procédure de surendettement des particuliers.

Des mesures pour les indépendants face à la crise sanitaire

La crise sanitaire a fragilisé l'activité économique de nombreux indépendants. Pour les aider à passer cette épreuve, la loi neutralise l’impact de la crise dans le calcul des indemnités journalières des indépendants.

L’œil de Scala patrimoine

Les mesures présentées dans le plan consacré aux « Indépendants » nous semblent très pertinentes.

Si la création du statut juridique d’entrepreneur individuel représente une véritable innovation, il ne faut cependant pas en attendre des miracles.

La frontière entre les patrimoines personnels et professionnels des entrepreneurs risque d’être ténue. Leurs créanciers, notamment les banques, continueront très probablement d’exiger des garanties reposant sur leurs actifs personnels. Certains professionnels craignent même que ces changements rendent l’accès au crédit plus difficile pour les entrepreneurs.

Il conviendra également de préciser ce que le législateur entend par « éléments utiles à l’activité professionnelle », pour éviter une trop grande porosité entre les patrimoines personnels et professionnels.

LOI n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante.

Et si vous étiez le bénéficiaire d’une succession sans le savoir ?

La Direction nationale d’Interventions domaniales (DNID) vient de lancer un service destiné à la recherche d'une succession vacante, accessible depuis le site des impôts. Scala Patrimoine vous en explique le fonctionnement.

13 000 successions vacantes par an

Tous les ans, ce sont plus de 13 000 successions qui ne sont ni réclamées ni acceptées par aucun héritier. Mais que devient alors le patrimoine du défunt ? Est-il purement et simplement laissé à l’abandon ? Pas tout à fait ! Le président du tribunal judiciaire a, dans ce cas, la possibilité de prononcer une déclaration de vacance. La succession peut alors faire l'objet d'une curatelle. La gestion des actifs du défunt est ensuite confiée à une entité de l’administration fiscale appelée « service du Domaine ».

Il faut savoir que le montant total des successions dites « vacantes » dépasse, chaque année, la barre des 200 millions d'euros. Ces sommes très importantes ont poussé la Direction générale des Finances publiques à réagir. Elle a donc travaillé, avec la Direction nationale d’Interventions domaniales (DNID), sur un nouveau service destiné à la recherche de successions vacantes.

Succession vacante : un moteur de recherche sur le site des impôts

L’administration fiscale propose désormais un nouvel outil facilitant la recherche des successions vacantes. Celui-ci intéressera particulièrement les héritiers potentiels, mais aussi les créanciers, les notaires, les avocats ou encore les syndics de copropriétés.

Accessible depuis le site des impôts, ce service permet notamment de :

- vérifier si la succession est vacante ;

- connaitre le service compétent pour traiter le dossier ;

- permettre aux intéressés de connaitre leurs droits et obligations ;

- s'informer sur le déroulement d’une succession (son ouverture, le degré d’avancement du dossier …) ;

- constater si l’inventaire des biens a eu lieu ou non, si les actifs ont été cédés ou si une dette a été enregistrée ;

Ces différents élément pourront, le cas échéant, permettre à un éventuel héritier de faire une revendication sur la succession vacante.

Un outil facile à utiliser

La demande peut notamment se faire en ligne sur le site impots.gouv.fr ou auprès de la mairie du lieu de décès. Un certain nombre d’informations seront toutefois nécessaires pour y accéder comme le nom du défunt, sa date de décès et code postal de son dernier domicile. Des éléments disponibles sur l'acte de décès du défunt dont une copie peut d’ailleurs être délivrée à toute personne qui en fait la demande, et ce gratuitement et sans justification.

Seule limite, la recherche concerne les décès intervenus à partir du 1er janvier 2007. Les dossiers ouverts avant cette date n’étant pas dématérialisés.

Au cours des prochains mois, Bercy compte encore améliorer cet outil en permettant aux créanciers de produire de manière dématérialisée et sécurisée leurs créances ou aux héritiers de revendiquer une succession.

Communiqué de Presse du Ministère de l'économie, des finances et de la relance, 15 mars 2022

Le gouvernement simplifie les démarches administratives des entrepreneurs

Les entrepreneurs sont malheureusement très nombreux à se perdre dans les méandres de l’administration. Tel le labyrinthe construit par l’ingénieux Dédale pour empêcher le Minotaure de s’échapper, le formalisme « à la française » se distingue, en effet, par sa très grande complexité. Le ministère de l’Économie et des Finances en a d’ailleurs pleinement conscience. Il reconnait même « que certaines informations et formalités sont encore éparpillées sur de nombreux sites méconnus ou mal référencés ».

Pour apporter plus de lisibilité et de fluidité dans les démarches réalisées par les entreprises et les entrepreneurs, le Gouvernement a lancé, en ce début d’année, un programme de simplification des services en ligne dédiés aux professionnels. Trois nouveaux sites sont désormais accessibles. Scala Patrimoine vous les présente.

entreprendre.service-public.fr : pour s’informer et s’orienter

Ce site est le nouveau point d'entrée des indépendants pour accéder à l'ensemble des informations administratives les concernant. Le chef d'entreprise dispose donc, dans une seule interface, des informations essentielles pour conduire et développer son activité au quotidien. Le parcours est construit autour des six étapes clés de la vie de l’entreprise : sa création, sa reprise, sa gestion, son développement, sa fermeture et sa transmission.

entreprendre.service-public.fr intègre notamment les aspects comptables, fiscaux et de ressources humaines. L'entrepreneur pourra, par exemple, déclarer en ligne son chiffre d’affaires ou accéder à des modèles de documents (factures …). Celui-ci pourra même prendre rendez-vous avec des conseillers appartenant à une quarantaine de services de l'État.

formalites.entreprises.gouv.fr : pour réaliser des formalités

Mis en place par l’Institut National de la Propriété industrielle (INPI), le site formalites.entreprises.gouv.fr centralise l’ensemble des formalités administratives à accomplir pour immatriculer, modifier, cesser son activité ou encore déposer ses comptes.

Cette interface rassemble ainsi les ressources d’une dizaine de sites issus notamment des Centres de Formalités des Entreprises (CFE). Le nouveau service se substituera définitivement à eux à compter du 1er janvier 2023.

portailpro.gouv.fr : pour déclarer et payer

Avec portailpro.gouv.fr, Bercy propose désormais un portail unique rassemblant DGFiP, Douane et Urssaf. Les entrepreneurs pouvant ainsi effectuer l’intégralité de leurs déclarations fiscales, douanières et sociales via cette interface. Ceux-ci peuvent également suivre leur situation en temps réel, synthétisée dans un tableau de bord.

L’entrepreneur ou son mandataire a aussi la possibilité de dialoguer avec les services publics concernés : Urssaf, Douanes ou Finances publiques, en utilisant la messagerie sécurisée mise à sa disposition.