Épargne retraite : une sortie en capital facilitée pour les anciens contrats

Les souscripteurs de contrats d'épargne retraite ancienne génération (Perp, Madelin, Article 83) peuvent désormais convertir leur rente viagère en capital lorsque son montant est inférieur ou égal à 100 € par mois.

Un manque de souplesse pour les anciennes générations de contrats d’épargne retraite

Si la loi Pacte a boosté l’attractivité des produits d’épargne retraite, les anciens contrats se caractérisent par leur manque de souplesse.

Les sommes versées sont, en effet, bloquées pendant toute la durée du contrat. Des produits dits « tunnels » qui se dénouent uniquement sous la forme d’une rente viagère, versée à l’âge de la retraite. Par exception, une sortie anticipée en capital est cependant possible en cas de survenance d’un événement exceptionnel (invalidité, décès du conjoint…).

Autre problème : lorsque le contrat n’a pas été suffisamment alimenté, le montant de la rente viagère est alors réduit à peau de chagrin. Heureusement, la loi permet aux souscripteurs de récupérer cette somme sous la forme d’un versement unique en capital. Celle-ci étant versée au moment de la liquidation du contrat.

Il faut pour cela que la rente estimée soit inférieure ou égale à un certain montant. Jusqu’en juillet dernier, ce seuil était fixé à 40 € par mois pour les Perp, Madelin et l’Article 83. Pour le compartiment 3 du PER, il était de 80 € (Cotisations obligatoires sur un PER Entreprises).

Précision : les détenteurs d’un Perp peuvent récupérer jusqu’à 20 % de la valeur de leur contrat en capital, au moment de leur départ en retraite.

Une sortie en capital facilitée pour les vieux produits d’épargne retraite

Le Ministre de l’Economie et des finances vient toutefois d’assouplir les conditions applicables pour récupérer les sommes placées sur ces contrats. Ces seuils ont, en effet, été portés à 100 € le 1er juillet 2021.

Bruno Le Maire explique cette décision par une volonté de redonner davantage liberté aux épargnants. Les enjeux ne sont pas neutres : « les personnes qui disposent d’un Madelin, d’un Perp ou d’un article 83 auront la possibilité de sortir tout leur capital en une fois plutôt que d’avoir obligatoirement une rente viagère inférieure à 100 euros par mois. Cela peut représenter jusqu’à 30 000 voire 40 000 euros d’épargne en fonction des situations. ».

Cet arrêté ne remet toutefois pas en cause le blocage de cette épargne jusqu’à l’âge de la retraite. Elle s’inscrit simplement dans la continuité des changements initiés par la loi Pacte.

La loi Pacte : un nouveau départ pour l’épargne retraite

Pour redonner un second souffle aux dispositifs d’épargne retraite, le gouvernement avait lancé en 2019 une vaste réforme. Celle-ci ayant donné naissance au nouveau Plan d’épargne Retraite (PER). Un contrat qui se veut à la fois plus souple mais aussi plus performant. Principale nouveauté, le souscripteur a la possibilité de choisir librement entre une sortie en capital et/ou en rente viagère, lors de son départ en retraite.

Sans surprise, cette nouvelle mouture a rencontré un succès immédiat. Au cours du 1er semestre 2021, 668 000 nouveaux contrats ont ainsi été souscrits.

Depuis le 1er octobre 2020, il n'est donc plus possible de souscrire un PERP, un contrat Madelin ou un « article 83 ». Ces différentes solutions ayant été remplacées par le nouveau Plan d'épargne retraite individuel (PER individuel).

Si vous détenez un vieux contrat, deux solutions s'offrent aujourd’hui à vous : le transférer vers un PER ou le conserver.

L’œil de Scala Patrimoine

Réclamée depuis plusieurs années, la réforme de l’épargne retraite apporte une flexibilité très appréciable aux contrats.

Cependant, ceux qui détiennent des vieux contrats n’ont pas toujours intérêt à les transférer vers un nouveau PER. Cette décision peut, en effet, avoir des effets financiers et fiscaux indésirables. Veillez donc à bien comparer la fiscalité, les taux garantis et la table de mortalité qui sont applicables.

Arrêté du 7 juin 2021, publié au Journal officiel le 1er juillet 2021

« Gérer mes biens immobiliers », le nouveau service en ligne de Bercy pour les propriétaires

Selon l'Insee, 58% de français sont aujourd'hui propriétaires d’un bien immobilier. Pour faciliter sa relation avec ces 34 millions de personnes, l’administration fiscale a créé un nouveau service en ligne appelé « Gérer Mes Biens Immobiliers ».

Une vision globale du patrimoine immobilier

Le nouveau service de l’administration fiscale s'adresse aux particuliers, aux professionnels mais aussi aux collectivités locales. Il concerne les personnes propriétaires d'un bien ou d'un droit sur celui-ci (usufruit, nue-propriété, indivision …)

Avec cette interface les propriétaires bénéficient d’une vue globale de leur patrimoine foncier. À ce jour, seules les propriétés bâties sont cependant visibles. Un service qui intègre donc les résidences principales et secondaires, les biens immobiliers locatifs, les locaux professionnels mais aussi les parkings. A contrario, les terrains à bâtir, les immeubles en état de construction et les logements sur plan ne sont pas répertoriés.

Sur cette plateforme, le propriétaire peut également retrouver certaines caractéristiques du bien comme les dépendances incorporées (caves, piscines...) ou sa surface.

Précision : En cas de vente, d'achat ou de don d'un bien immobilier, les informations peuvent prendre quelques mois avant d'apparaître dans l’interface.

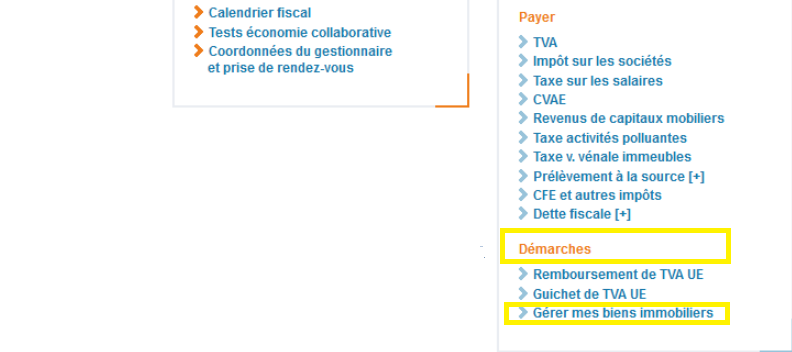

Comment se connecter à l'espace "Gérer mes biens immobiliers" ?

Pour accéder à ce nouvel outil, le propriétaire doit simplement se connecter à son espace personnel du site impôts.gouv.fr, à l'aide de son identifiant.

Pour les particuliers, un onglet « Biens immobiliers » est directement accessible depuis le haut de la page d’accueil.

Pour les professionnels, il conviendra de « scroller » dans la partie « mes services », visible sur la droite de la page d’accueil, jusqu’à « Démarches » puis cliquer sur « Gérer mes biens immobiliers ».

Un outil déclaratif pour son patrimoine immobilier

Ne nous y trompons pas, cet outil aura surtout vocation à faciliter les échanges entre les propriétaires et l’administration fiscale.

L’interface devrait ainsi simplifier les démarches déclaratives mais aussi le travail des agents du fisc. Ceux-ci pourront, en effet, vérifier plus rapidement les informations transmises par les contribuables.

Dans ce sens, le service va progressivement s’enrichir de nouvelles fonctionnalités. À terme, il permettra de :

- répondre en ligne aux obligations déclaratives relatives aux locaux ;

- dématérialiser les déclarations foncières ;

- liquider les taxes d’urbanisme ;

- déclarer l’occupant des locaux d’habitation ;

- collecter auprès des propriétaires les loyers des locaux d'habitation mis en location ;

Le calendrier des changements publié par l'administration fiscale

Voici le calendrier défini par l’administration fiscale :

- Fin 2022 : le propriétaire pourra réaliser ses déclarations foncières et celles relatives aux taxes d’urbanisme ;

- 2023 : il sera possible d’effectuer la déclaration de la situation d’occupation d’un logement mis en location et du montant du loyer. Le propriétaire aura alors l'obligation d'indiquer chaque changement de situation sur son interface.

À noter : toutes les informations manquantes ou erronées peuvent faire l'objet d'une demande auprès de l'administration. Pour cela, le contribuable doit utiliser la messagerie de son espace particulier dans impots.gouv.fr, en choisissant le thème «J'ai une question sur le descriptif de mon bien immobilier».

L’œil de Scala Patrimoine

Ce nouvel outil s'inscrit dans le cadre de réformes profondes en matière de fiscalité immobilière. Il apporte ainsi des réponses concrètes à de multiples enjeux pour le fisc :

- Faciliter le calcul de la taxe foncière

Ces nouveautés apportées par Bercy ont pour objectif de faciliter le travail de contrôle de l’administration fiscale ainsi que la révision des valeurs locatives pour le calcul de la taxe foncière.

- Anticiper la réforme de la taxe d’habitation

Comme l’avait promis le gouvernement, la taxe d’habitation sera supprimée pour les résidences principales en 2023. Celle-ci sera cependant maintenue sur les résidences secondaires et les logements vacants. La nouvelle interface « Gérer Mes Biens Immobiliers » ciblera avec une plus grande précision les logements qui demeurent dans le champ d’application de la taxe d’habitation. Les propriétaires seront, en effet, obligés de déclarer sur cet outil l’usage du bien.

- Maitriser la taxe sur les logements vacants

Le service « Gérer Mes Biens Immobiliers » permettra aux agents du fisc de recenser plus facilement les logements vacants. Leurs propriétaires doivent, en effet, régler une taxe dont le montant varie en fonction de la longueur de la période de vacances.

Don Manuel : une déclaration en ligne est possible !

L’administration fiscale poursuit sa transformation digitale. Celle-ci propose désormais aux usagers d’effectuer la déclaration de leurs dons manuels en ligne. Une démarche qui peut être réalisée via un ordinateur, un smartphone ou une tablette.

Une volonté de simplifier la démarche des donataires

Cette mesure était très attendue. L’année dernière, plus de 280 000 dons « de la main à la main » avaient été réalisés. Or, cette déclaration, obligatoire, pouvait parfois être fastidieuse.

Jusqu’à présent le bénéficiaire du don manuel devait, en effet, remplir le formulaire n°2735 ou N°2734-SD, selon la valeur de la donation, puis le déposer au service chargé de l'enregistrement de son domicile.

Depuis le 30 juin, les dons manuels reçus d’un proche peuvent donc être enregistrés en ligne. C’est d’ailleurs bien la personne bénéficiant du don qui doit remplir la déclaration. Pas d'inquiétude cependant, si le bénéficiaire est un enfant mineur ou un majeur protégé, son représentant légal pourra effectuer la démarche pour lui.

Le don manuel prend généralement la forme de dons de sommes d’argent, de titres, de biens meubles ou d’œuvres d’art. Celui-ci ne peut cependant pas porter sur des biens immobiliers. Ces derniers nécessitent, en effet, la réalisation d'un acte devant un notaire. Malgré tout, le don manuel doit être enregistré.

Une procédure qui diffère si des droits de donation sont à payer

Voici la marche à suivre pour réaliser la déclaration de votre don manuel :

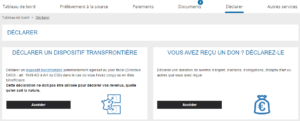

- Connectez-vous sur votre Espace Particulier sur le site impots.gouv.fr puis saisissez votre numéro fiscal, composé de 13 chiffres ainsi que votre mot de passe ;

- Dès lors que l’écran d’accueil s’affiche, vous devez cliquer sur l’onglet « Déclarer », dans la barre du menu en haut de la page ;

- Appuyez ensuite sur le bouton « Accéder » qui se trouve dans la fenêtre intitulée « vous avez reçu un don ? déclarez-le » ;

- Puis, indiquez si vous êtes le bénéficiaire du don ou non ;

- Remplissez alors les informations demandées. Veuillez noter que l’administration fiscale aura besoin de plusieurs informations sur le donateur ;

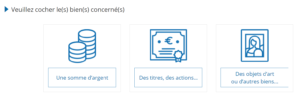

- Précisez la nature des biens donnés (somme d’argent, titres, objets d’art ou autres) ;

- Complétez le champ d’information sur le don manuel (date du don, valeur …) ;

- Validez votre déclaration.

Les dons manuels sont soumis à des droits de donation, calculés en fonction du lien de parenté entre le donateur et le bénéficiaire du don. À l’issue de votre déclaration, deux scénarios seront donc possibles.

Le premier, si vous n’avez pas de droit de donation à régler, grâce à l’application d’un abattement par exemple : vous pourrez valider votre déclaration en ligne.

Le second, si des droits de donation sont à payer : vous n’aurez pas la possibilité de finaliser votre démarche en ligne. Vous devrez nécessairement imprimer votre déclaration en double exemplaire et la transmettre au service chargé de l'enregistrement de votre domicile, en l’accompagnant du paiement de vos droits.

Pour faciliter vos démarches le service proposé par Bercy réalise un calcul automatique des droits de donation à régler.

Enfin, à partir de septembre 2021, les donataires auront la possibilité de payer les droits de donation éventuels en ligne. Ce paiement pourra se faire par carte bancaire ou autorisation de prélèvement.

L’œil de Scala Patrimoine

Si le « don manuel » est assez fréquent, il ne doit pas être confondu avec le « présent d’usage ». Le présent d'usage est, en effet, un cadeau réalisé à l'occasion d'un événement particulier, le plus souvent dans un cadre familial. Cet événement peut être un anniversaire, un mariage ou une naissance. Lorsque sa valeur est raisonnable, par rapport aux revenus de la personne qui l’offre, il ne donne lieu ni à taxation, ni à déclaration.

Interviews de Sylvia Pinel, Ministre du logement, de l'Egalité des territoires et de la Ruralité et de Guillaume Lucchini, Président de Scala Patrimoine

Revue "Décideurs" : article Gestion de Patrimoine & Gestion d'actifs

Interviews de Sylvia Pinel, Ministre du Logement, de l'Égalité des territoires et de la Ruralité et de Guillaume Lucchini, Président de Scala Patrimoine.

Investir dans l'art

Appelés placements atypiques par l'AMF, les investissements « plaisir » se développent au détriment des investissements financiers classiques, jugés trop exposés. Rentabilité, sécurité et plaisir ne sont pas des concepts incompatibles et les investisseurs y adhèrent de plus en plus. Parmi ces investissements alternatifs, l'art a su s'imposer pour devenir aujourd'hui, l'un des placements les plus convoités. Investir dans l’Art présente de nombreux avantages : c’est un actif concret qui offre une rentabilité attrayante et fait l’objet d’une fiscalité très avantageuse.

Investir dans le vin

Les investissements « plaisir » (ou alternatifs) séduisent de plus en plus les épargnants qui souhaitent investir dans des actifs tangibles et des biens réels. L’investissement dans le vin s’adresse à ceux qui cherchent à sécuriser et diversifier leur patrimoine. L’intérêt de ce type de placement réside, principalement, dans sa rareté gage d’une forte rentabilité, et dans sa stabilité en regard des fluctuations des marchés. Quelques soient vos connaissances dans ce domaine, votre budget et le temps que vous souhaitez y consacrer, vous disposez de nombreuses possibilités pour investir avec succès dans le vin.

Investir dans les voitures de collection

Très convoitées par les amateurs d'automobiles, les voitures de collection sont également des investissements très intéressants. Selon le Financial Times, leurs prix ont augmenté, en moyenne, de 395 % depuis 2002. Ce type d'investissement est l'investissement "plaisir" par excellence car il permet de disposer à sa convenance d'une voiture d'exception tout en réalisant une belle plus-value à sa revente.

Investir dans les bois et forêts

Avec plus de 3,5 millions de Français déjà propriétaires d'un bois ou d'une forêt, le placement forestier attire et convainc les investisseurs. Il permet de diversifier son patrimoine, de générer un complément de revenu et, surtout, de bénéficier d'un avantage fiscal extrêmement intéressant (depuis les tempêtes de 1999, l'Etat encourage l'activité forestière et la gestion pérenne du patrimoine naturel national.

Le PEA de Capitalisation

Avec un Plan d’Epargne en Action (PEA) souscrit auprès d’une compagnie d’assurances l’épargnant accède à une gamme de fonds qui ne se limite pas aux actions mais s’étend à toutes les unités de compte (SICAV, FCP). Ce support de capitalisation permet de se constituer un capital en exonération d’impôts sur les revenus et sur les plus-values.

Ce qu'il faut savoir :

- 2 types de PEA de capitalisation : le PEA « classique » et depuis le 1er janvier 2014, le PEA «PME-ETI »

- Contrats réservés aux contribuables domiciliés fiscalement en France. Un seul PEA par personne dans chaque catégorie (classique et PME-ETI), chacun des époux ou partenaires de Pacs pouvant en ouvrir un.

- Titres éligibles sur le PEA « classique » : actions, SICAV actions, parts de FCP, certificats d’investissements, parts de SARL et titres de sociétés ou équivalent et dont le siège social est situé dans un Etat de l’espace économique européen (hors Liechtenstein)

- Titres éligibles sur le PEA « PME-ETI » : actions des PME et Entreprises de Taille Intermédiaires (ETI) européennes (moins de 5000 personnes et Chiffre d’affaires < 1 500 M€ ou total bilan < 2 000 M€) et parts de FCP investis à 75% en titres émis par des PME et ETI

- Versements uniquement en numéraire (chèques, virements ou prélèvements sur compte bancaire)

- Plafond de versement pour un PEA « classique » fixé à 150 000 € (300 000€ pour un couple soumis à imposition commune) Plafond d’un PEA « PME-ETI » fixé à 75 000 € (les gains réalisés dans un PEA ne constituent pas des versements).

- Clôture automatique du plan au décès du titulaire, contrat dans l’actif successoral pour sa valeur vénale.

Fiscalité :

- Plus-values réalisées lors d’arbitrages et revenus perçus au sein du PEA ne sont taxés qu’au moment du retrait (ou rachat) des titres (il n’y a pas de limite de durée pour le PEA de Capitalisation)

|

Avant la 2ème année |

de la 3ème et la 5ème année |

A partir de la 6ème année |

A partir de la 8ème année |

|

|

Imposition sur le revenu |

22.5 % |

19% |

Exonération mais un retrait = clôture du plan |

Exonération de la sortie sans clôture du plan (impossibilité d’effectuer de nouveaux versements |

|

Prélèvement sociaux |

Taux plein |

Taux plein |

Taxation des gains à 0% pour la part acquise avant le 01.02.96

0.5% pour la part acquise entre le 01.02.96 et le 31.12.96 3.9% pour la part acquise entre le 01.01.97 et le 31.12.97 10% pour la part acquise entre le 01.01.98 et le 30.06.04 10.3% pour la part acquise entre le 01.07.04 et le 30.12.04 11% pour la part acquise entre le 01.01.05 et le 31.12.08 12.1% pour la part acquise entre le 01.01.09 et le 31.12.10 12.3% pour la part acquise entre le 01.01.11 et le 30.09.11 13.5% pour la part acquise entre le 01.10.11 et le 30.06.12 15.5% pour la part acquise depuis le 01.07.12 |

|

- Seules les sommes investies sont déclarées au titre de l’ISF (toutes les plus-values et intérêts sont exonérés d’ISF)

Acquisition de la nue-propriété d'un bien immobilier

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien immobilier en nue-propriété et usufruit. La nue-propriété est le droit de disposer du bien mais sans en avoir ni l’usage ni la jouissance. L’usufruit est le droit d’utiliser le bien et d’en percevoir les fruits. L’intérêt de ce mécanisme souvent utilisé lors des donations ou successions est de limiter le coût d’acquisition du bien et d’optimiser la fiscalité sur les revenus grâce à la déductibilité des intérêts d’emprunts.