Assurance-vie : par quoi remplacer le fonds en euros ?

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant - sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

- Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d'entreprises : 59 %)

- Actions : 9,1 %

- Immobilier : 6,7 %

- Monétaire : 1,4 %

- Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant - entre autres - de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à - 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

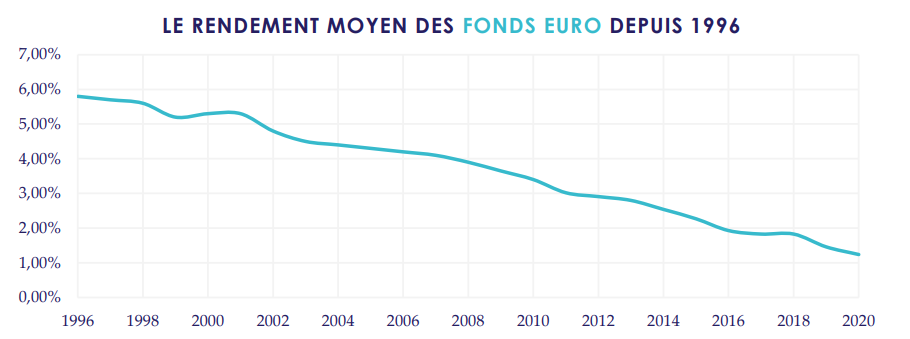

Des rendements en chute libre

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

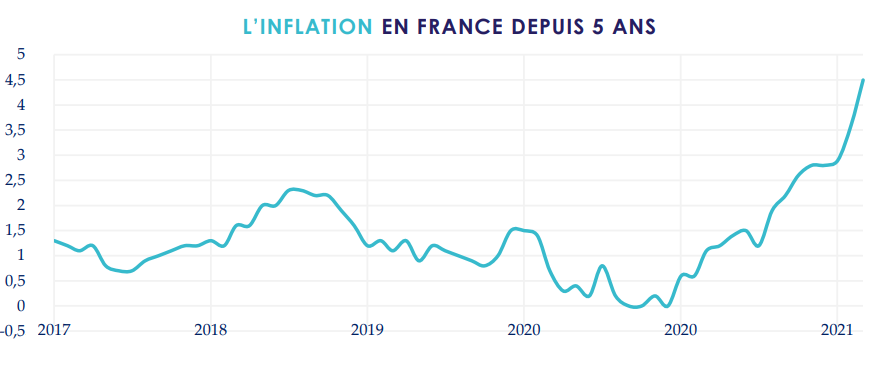

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

- à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

- à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

- sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

Récemment, l’Insee a revu à la hausse ses prévisions d'inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n'anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds - diversifiés et/ou flexibles - sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l'énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

- Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d'obligations internationales cherchant à bénéficier de la hausse de l'inflation anticipée.

- Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

- L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

- Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C'est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l'inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d'ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Marguerite Culot (Finance For Tomorrow) : "Le climat et la biodiversité sont interdépendants"

Plusieurs fois repoussée en raison du contexte sanitaire, la quinzième réunion de la Conférence des Parties (COP 15) devrait se tenir cet été à Kumming, en Chine. Un rendez-vous très important qui doit permettre d’établir le cadre mondial de la biodiversité pour les années à venir. L'objectif étant d'enrayer la perte de plantes, d'animaux et d'écosystèmes sur la planète. Marguerite Culot-Horth, Directrice des Programmes, du développement et des relations institutionnelles de Finance For Tomorrow, se confie sur les enjeux liés à la biodiversité et les solutions existantes pour la restaurer.

Scala Patrimoine. Le secteur financier s’engage de plus en plus fortement en faveur de la transition climatique et de la décarbonisation de l’économie. Pourtant, les questions relatives à la biodiversité sont assez peu évoquées. Comment l’expliquez-vous ?

Marguerite Culot-Horth. Les enjeux de la biodiversité sont connus de longue date. La Convention sur la diversité biologique a été adoptée lors du sommet de la Terre à Rio de Janeiro en 1992, en même temps que la Convention-cadre des Nations unies sur les changements climatiques. Mais la communauté internationale a, au début des années 90, fait le choix de travailler en priorité sur les questions climatiques. Les sujets autour de la biodiversité étant considérés comme plus localisés, plus transversaux. Il n’existe pas non plus d’étalons comme le CO2, par exemple. C'est donc un thème qui peut être plus difficile à appréhender.

Scala Patrimoine. Il semble cependant difficile d'aborder le sujet de climat sans évoquer celui de la biodiversité.

Les problématiques autour du climat et de la biodiversité sont interdépendantes et forcément connexes. Le climat influence fortement le fonctionnement des écosystèmes et la biodiversité. Des écosystèmes équilibrés contribuent, de leur côté, à atténuer les effets du changement climatique et de ses impacts. Ces défis doivent être abordés en même temps. Les rapports présentés ces derniers mois par le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) vont d’ailleurs dans ce sens.

« Nous disposons de techniques de génie écologique suffisantes pour restaurer les écosystèmes dégradés »

Scala Patrimoine. Le GIEC a rappelé qu’il était vital d’œuvrer à la restauration de la biodiversité. Quelles sont les solutions à notre disposition pour y parvenir ?

Nous pouvons nous référer aux solutions fondées sur la nature, en mer ou sur terre. Elles s'appuient sur les écosystèmes et la biodiversité. Ces initiatives produisent des résultats tangibles. C’est notamment le cas du travail réalisé pour préserver et restaurer les barrières de corail ou encore la création d’espaces naturels protégés, comme celle située dans les Caraïbes. Les barrières de corail et les mangroves permettent d’amoindrir les chocs climatiques. Sur terre, la préservation des espèces passe notamment par une meilleure protection des prairies naturelles et des forêts. Celles-ci présentent, en effet, l’avantage de capter plus de CO2 qu'elles n'en émettent et de préserver la biodiversité.

Scala Patrimoine. Donc, techniquement et scientifiquement, c'est encore possible de restaurer des écosystèmes ?

Nous disposons aujourd’hui de techniques de génie écologique suffisantes pour restaurer les écosystèmes dégradés. Les résultats peuvent d’ailleurs se mesurer assez rapidement. Si le biotope n'est pas arrivé à un état d'effondrement total, il est possible de le reconquérir, le faire revivre et même de le faire grandir. Le projet de réhabilitation écologique mené par la CDC biodiversité sur le Site naturel de compensation de Cossure en est la parfaite illustration. Les différentes actions menées ont permis de recréer un espace naturel en transformant un verger intensif créé dans les années 80, en steppe semi-aride méditerranéenne. Les initiatives de reforestation en Thaïlande pour reforester ou les nurseries pour sauver les récifs coralliens fonctionnent aussi très bien, tout comme les travaux de restauration des sols.

« Je regrette que la comptabilité des entreprises ne prenne toujours pas en compte la préservation du capital naturel »

Scala Patrimoine. Finance for Tomorrow a présenté une étude « Finance & Biodiversité : l’écosystème français ». Quels sont les principaux enseignements ?

En 2018, nous avions publié une étude qui cartographiait les acteurs de la finance agissant sur la biodiversité. Cette année, nous sommes montés d’un cran en faisant un état des lieux des outils et des méthodologies visant à renforcer les capacités d’analyse sur la biodiversité (matérialité sectorielle, fiches par thématiques environnementales, tableau de comparaison des labels écologiques…). Nous avons également décrypté le cadre du marché en présentant l’état de la réglementation, des avancées méthodologiques, le rôle de la recherche et les attentes d’engagements. Finance For Tomorrow a, par ailleurs, recensé les initiatives les plus pertinentes réalisées en France, mais également à l’internationale. Au-delà des acteurs financiers français (assureurs, institutionnels, société de gestion, banques), nous remarquons que certaines entreprises de l’économie physique sont de véritables pionniers sur les sujets de financement de la biodiversité et du capital naturel.

Scala Patrimoine. Agir en faveur de la biodiversité nécessite des moyens très importants. Ces investissements peuvent-ils néanmoins être rentables sur le plan financier ?

Une analogie avec l’investissement à impact est possible. Une rentabilité financière est envisageable, mais celle-ci ne sera peut-être pas à la hauteur des attentes des investisseurs ayant pour unique objectif la performance économique. Le retour sur investissement espéré doit-il être uniquement financier ? Je ne le pense pas. Je regrette d’ailleurs que la comptabilité des entreprises ne prenne toujours pas en compte la préservation du capital naturel. Pour encourager davantage les acteurs à s’investir sur les sujets de biodiversité, il faudrait revoir les choses en profondeur. Certaines initiatives très intéressantes existent (Méthodes SeMA, de comptabilité universelle, LIFTS, Thésaurus triple empreinte et CARE).

« La COP 15 nous offre l’occasion d’enclencher une nouvelle dynamique »

Scala Patrimoine. La quinzième réunion de la Conférence des Parties (COP 15) à la Convention sur la diversité biologique se tiendra d’ici la fin de l’année, en Chine. Dans quel contexte va-t-elle se dérouler ?

La COP 15 se placera dans la continuité de la Convention sur la diversité biologique (CDB) de l'ONU qui s’est tenue à Aichi, au Japon, en 2010. À l’époque, un Plan stratégique avait été adopté pour la période 2011-2020, mettant en lumière 20 mesures pour stopper l'érosion de la biodiversité. Les objectifs d'Aichi répondaient alors à cinq grandes thématiques : « gérer les causes sous-jacentes de l'appauvrissement de la diversité biologique », « réduire les pressions directes sur la diversité biologique », « améliorer l'état de la diversité biologique », « renforcer les avantages retirés de la diversité biologique » et « renforcer la mise en œuvre de la protection de la nature ». Hélas, cette période s’achève sur un constat d’échec. La COP 15 nous offre donc l’occasion d’enclencher une nouvelle dynamique.

Scala Patrimoine. Quelles sont les principales avancées espérées ?

Le cadre qui pourrait/devrait être adopté, comprend 21 objectifs et 10 étapes proposées pour 2030, en vue de vivre en harmonie avec la nature d'ici 2050. Dans la lignée des objectifs d’Aichi, nous espérons pouvoir sanctuariser un alignement des acteurs financiers et ainsi veiller à ce que 30% des zones terrestres et maritimes dans le monde soient conservées grâce à des systèmes d'aires protégées efficaces, équitablement gérés, écologiquement représentatifs et bien connectés. La COP 15 doit également permettre de réduire le taux d’introduction et d’établissement d’espèces exotiques envahissantes de 50%, de réduire les nutriments perdus dans l’environnement d’au moins la moitié, les pesticides d’au moins deux tiers, mais aussi d’éliminer les rejets de déchets plastiques.

Scala Patrimoine. Quels seront les moyens financiers mis à disposition ?

Les différentes parties prenantes espèrent augmenter les ressources financières d’au moins 200 milliards de dollars par an, et 10 milliards par an à destination des pays en développement, mais aussi de rediriger, réformer, ou éliminer les subventions et incitations néfastes à hauteur de 500 milliards par an.

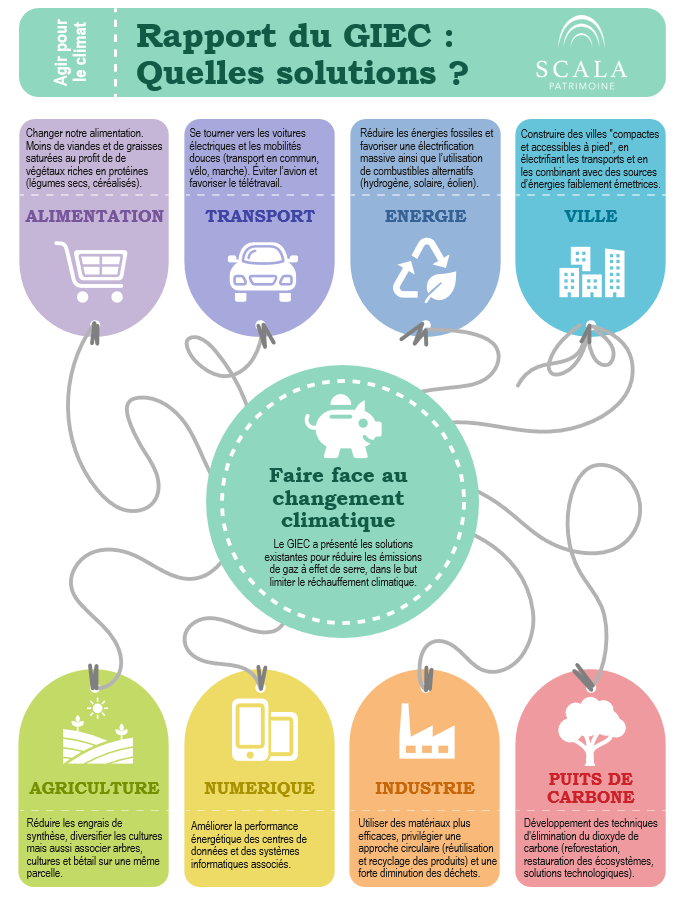

Rapport du GIEC : les solutions proposées face au changement climatique

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a présenté les solutions existantes pour réduire les émissions de gaz à effet de serre. Selon les experts du climat de l’ONU, l'humanité n'aurait plus que trois ans pour agir et garder une planète « vivable ».

3 ans pour inverser la tendance

Le rapport présenté par le GIEC a le mérite d’être clair : il nous reste trois ans pour lutter efficacement contre le réchauffement climatique. Réussir cette transition permettrait de limiter la hausse des températures de 2 degrés. L’objectif fixé dans le cadre de l'Accord de Paris consistant à limiter l'augmentation des températures de 1,5 degré étant d’ores et déjà inatteignable.

Concrètement, les scientifiques espèrent atteindre le pic des émissions mondiales de gaz à effet de serre en 2025. Ensuite, il faudra réduire ces émissions de 43% d'ici 2030.

Pour y parvenir, des transformations majeures sont attendues, et cela dans tous les secteurs.

Selon le GIEC, la répartition des émissions de gaz à effet de serre est la suivante :

- 34% viennent du secteur de l’énergie,

- 24% de l'industrie,

- 22% de l'agriculture,

- 15% des transports,

- 5 % pour le reste.

Face à l’urgence de la question climatique, Priyadarshi Shukla, coprésident du groupe de travail III du GIEC, demeure toutefois optimiste. Pour lui « la mise en place des politiques, des infrastructures et des technologies adéquates pour permettre de modifier nos modes de vie et nos comportements peut entraîner une réduction de 40 à 70% des émissions de gaz à effet de serre d’ici à 2050 ».

Les propositions pour lutter contre le réchauffement climatique

Les scientifiques ayant travaillé à la rédaction du rapport mettent en lumière un certain nombre de solutions. Inverser la courbe des émissions de gaz à effet de serre ne sera cependant possible qu'en privilégiant la sobriété et en changeant, en partie, nos modes de vie.

Parmi les mesures préconisées figurent le développement des nouvelles technologies disponibles, un recours plus massif aux énergies vertes ou encore la modification de notre alimentation.

Funds Magazine : les professionnels du patrimoine élargissent leur champ d’action

La gestion de patrimoine est un métier en perpétuel mouvement. La crise du covid-19 fut, à ce titre, un test grandeur nature pour la profession. Les cabinets de conseil en gestion de patrimoine en sont d'ailleurs sortis renforcés, en ayant pu démontrer leur proximité avec leurs clients. Mais au-delà des conseils délivrés en matière de gestion financière, certains cabinets, à l’instar de Scala Patrimoine, proposent un accompagnement plus complet.

Aurélie Fardeau, journaliste pour Option Finance, en a profité pour interroger Guillaume Lucchini. Celui-ci s'exprime notamment sur l'évolution du métier et la gamme de produits et de services proposés.

Ce qu'il faut en retenir sur l'évolution des offres des professionnels du patrimoine :

Dans le cadre de l’article « Les conseillers en gestion de patrimoine élargissent leur champ d'action » publié dans Funds Magazine, le président de Scala Patrimoine est revenu sur le modèle économique des acteurs de la profession et sur le développement des offres spécifiques. Une évolution qui touche principalement le segment du private equity et de l’épargne retraite.

Voici les principales citations de l’article :

- « Les conseillers sont sortis renforcés de la crise de la Covid-19. »

- « 78 % des ressources financières des CGP proviennent des rétrocessions. À partir du moment où l’Europe combat le modèle, où la loi Pacte a plafonné les frais du PEA et où l’on a une plus grande transparence des frais du PER et de l’assurance-vie, on va assister à une plus grande concurrence sur les prix. Ce constat est d’autant claire que tous les cabinets proposent les mêmes produits. Les clients vont chercher les produits avec les frais les plus faibles. »

- « Le private equity est dans tous les esprits. L’offre s’étoffe. »

Communiqué : Sarah Menoud rejoint Scala Mécénat

Scala Patrimoine annonce l'arrivée de Sarah Menoud en tant que Directrice Générale de Scala Mécénat.

Fiche d'identité professionnelle de Sarah Menoud

- Âge : 35 ans

-Qualités : empathie, curiosité, rigueur et esprit d’équipe

-Ses aspirations : «Profondément inspirée par des valeurs de développement durable, de responsabilité sociétale, de « make an impact that matters », j’aspire à contribuer à la création d'un mouvement global de philanthropie individuelle et collective, pour que chacun puisse contribuer – à son niveau - à améliorer notre société. »

- « Le kantisme a les mains pures, mais il n’a pas de mains ». Par cette citation Charles Péguy vient mettre en exergue les limites de la théorie de Kant consistant à se borner à la pureté de l’intention aux dépens de l’efficacité.

Sarah est titulaire du Master 2 en Droit des affaires et fiscalité ainsi que du Diplôme de Juriste conseil d’entreprise de l’Université Lyon III. Elle s’est expatriée un an au Canada avant de rejoindre la Société d’Avocats TAJ en 2011 (membre du réseau Deloitte).

Avocat-Senior Manager, Sarah a développé pendant plus de 10 ans son expérience de conseil en fiscalité individuelle. Dans un contexte international, elle s’est notamment spécialisée dans la mise en œuvre de schémas d’investissements à destination de grands groupes. Sarah a également développé une solide compétence en gestion patrimoniale à destination d’une clientèle d’entrepreneurs et de particuliers.

Un accompagnement personnalisé à destination des entreprises, des « philantrepreneurs » et des fondations

Sarah a souhaité donner une nouvelle impulsion à sa carrière, tout en ayant d’avantage d’impact social et environnemental sur la société. Elle est aujourd'hui très heureuse de rejoindre Scala Mécénat, en tant que Directrice générale.

Au sein du département dédié à la philanthropie et au mécénat, elle aura ainsi pour mission de proposer un conseil juridique, fiscal et financier personnalisé aux entreprises et dirigeants ainsi qu’aux « philanthrepreneurs » et aux particuliers. Cet accompagnement étant défini en fonction du degré de maturité de leurs engagements sociétaux. Il pourra aller de la structuration du projet, à sa mise en œuvre et son suivi opérationnel. Elle pourra aussi mobiliser un réseau d’experts reconnus (communication, notaire, comptabilité, fundraising…). Mais aussi s'adosser à Scala Impact, le fonds de dotation de Scala Patrimoine.

Scala Mécénat a également vocation à accompagner toutes organisations philanthropiques (associations, fondations, fonds de dotation …) dans la redéfinition de leurs stratégies financières. L'idée est de devenir de véritables investisseurs-philanthropes, recherchant l’impact social et/ou environnemental, en cohérence avec leurs valeurs. Cet accompagnement peut notamment concerner la constitution d’une épargne salariale responsable et solidaire, la gestion de leurs portefeuilles avec d’avantage de placements à impact ….

Développement du pole Mécénat de Scala Patrimoine : les réactions

Sarah Menoud, Directrice Générale, Scala Mécénat : « Je suis très heureuse de rejoindre le département dédié au Mécénat de Scala Patrimoine. Le cabinet et ses collaborateurs sont eux même engagés dans de nombreuses actions philanthropiques et dans une démarche responsable. Ce sont des valeurs auxquelles je suis particulièrement sensible. Ce projet répond également parfaitement à mon envie de me sentir plus impliquée dans tous les défis sociaux et environnementaux. Cette arrivé me permet aussi de continuer à évoluer dans un univers passionnant et stimulant intellectuellement : celui du conseil juridique et fiscal couplé aux défis que présentent notamment aujourd’hui l’investissement responsable.

Notre volonté est de permettre aux philanthrepreneurs et aux organisations d’être des acteurs du changement sociétal. Ce soutien est mené par des actions concrètes, en les plaçant au cœur de leur business model et de leurs priorités. Nous souhaitons véritablement réconcilier la générosité et le profit. Nous sommes convaincus que c’est la conjugaison des deux mondes qui permettra d’apporter des solutions durables aux défis sociétaux. Obtenir un retour social sur investissement est, pour nous, un gage d’efficacité et d’impact. »

Guillaume Lucchini, associé-fondateur, Scala Patrimoine : « C’est un très grand plaisir d’accueillir Sarah au sein de Scala Mécénat. Dès nos premiers échanges, nous avons été séduits par son énergie, sa passion et la qualité de son expertise. Son arrivée s’inscrit dans les pas des actions menées avec Francis Charhon. Avec l'ancien directeur général de la Fondation de France, nous avions créé Scala Mécénat. Sarah va permettre au cabinet d’affirmer de manière encore plus forte sa dimension philanthropique. Notre ambition est de faire prendre conscience aux entrepreneurs et aux familles que chacun peut contribuer au changement sociétal. Cette volonté peut passer par des actions, même minimes, dès lors qu’elles s’inscrivent dans une véritable réflexion globale. »

Les meilleurs placements pour 2022

Où placer son argent ? Quels sont les investissements les plus rémunérateurs ? Quels sont les meilleurs placements ? Autant de questions que des millions de Français se posent régulièrement. Ces dernières années, le choix fut cornélien, en raison de la chute vertigineuse des taux d’intérêt, ayant entrainé, avec elle, les rendements des fonds en euros. Or ces placements, sécurisés et totalement liquides, vampirisaient une grande partie de l’épargne des Français. Pour valoriser leur patrimoine sur le long terme, ces derniers doivent donc se tourner vers des investissements dont le capital n’est plus garanti … mais qui offrent en contrepartie des espoirs de gains plus importants. Les équipes de Scala Patrimoine ont retenu, pour vous, 5 placements qui devraient se démarquer en 2022.

L’immobilier parisien

L’immobilier parisien conserve son statut de valeur refuge. Encore cette année, il devrait figurer parmi les meilleurs placements. Malgré la crise liée à l’épidémie de Covid-19, les prix des logements à Paris ont, en effet, augmenté de 5,4% en 2020 et devraient être stables en 2021, selon une étude des notaires du Grand Paris. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Deux stratégies d’investissement attirent particulièrement notre attention :

L’acquisition de petites surfaces

À Paris, les petites surfaces ne connaissent pas la crise ! L’intérêt des investisseurs porte principalement sur les studios, T1 et même T2, c’est-à-dire les logements dont la superficie se situe entre 20 m2 et 60 m2. Une tendance qui a d’ailleurs été accentuée par l’épidémie de Covid-19 et l’essor du télétravail. De nombreux cadres parisiens, vivant désormais en province, souhaitent garder un pied à terre dans la capitale pour y revenir ponctuellement. Et les petites surfaces répondent parfaitement à leur besoin. Pour obtenir un rendement locatif plus intéressant, nous vous conseillons de privilégier les logements à rénover et à meubler.

Enfin, l’effet « rareté » de ces actifs contraint les investisseurs à faire preuve d’une grande réactivité pour obtenir le bien souhaité. Dans ce but, il peut aussi être recommandé de se rapprocher de professionnels du patrimoine dont le réseau vous donnera la possibilité d’accéder à des logements « off market ».

Le coliving senior

Très répandu en Europe du Nord, le coliving senior est en train de tisser sa toile en France. Ce concept résidentiel, mêlant « colocation » et « service hôtelier », permet à une personne « senior » de sortir d’une situation d’isolement en conservant toute son autonomie. Au sein d’un grand appartement ou d’une maison, chacun des locataires bénéficie, en effet, d’un espace privatif (sa propre chambre, salle de bain et dressing) et d’un accès à des pièces partagés (salon, cuisine, salle de sport, bibliothèque ou terrasse).

Idéalement, nous vous recommandons d’opter pour des logements situés dans un quartier très agréable du centre de Paris, afin que les locataires puissent accéder facilement à pied aux différents commerces et commodités et conserver une vie sociale dynamique.

Scala Patrimoine attire votre attention sur … la question de la rentabilité

Certes, la rentabilité est l’un des critères fondamentaux de sélection d’un investissement immobilier. Pour autant, celui-ci doit être mis en perspective avec d’autres indicateurs de performance comme le risque locatif. Si, faute de locataires, vous laissez votre logement vide durant quelques mois, vous verrez la rentabilité de votre investissement s’écrouler ! Choisir un emplacement de qualité est donc vital. Et sur ce point, Paris a (toujours) une longueur d’avance sur les autres villes françaises !

La pierre papier (SCPI)

Symbolisée par les extraordinaires volumes de collecte des SCPI et OPCI, la pierre papier s’est fait une place de choix dans le patrimoine des Français. Cette frénésie ne doit cependant pas vous tromper. En cas de retournement des marchés, ces véhicules pourraient rencontrer des difficultés à vendre des actifs achetés à prix d’or. Veillez donc à bien diversifier votre patrimoine et ne pas placer une part trop importante de votre épargne sur ces véhicules. Soyez également sélectifs dans vos choix. Trois thèmes d’investissement pourraient, à notre sens, faire partie des meilleurs placements pour 2022. Leur point commun ? Ils accompagnent des évolutions économiques et sociétales de grandes ampleurs.

La logistique

Afin de soutenir la croissance exponentielle du e-commerce, les entreprises ont besoin de plateformes logistiques pour stocker, trier et distribuer leurs produits. Certaines SCPI vous offrent la possibilité d’investir sur ces actifs très recherchés. Elles feront ainsi l’acquisition d’entrepôts, de locaux d’activités, mais aussi de messageries, le plus souvent situés en première couronne des grandes aires urbaines. Et jusqu’ici les performances sont au rendez-vous, même si l’on note déjà une forte augmentation des prix sur cette typologie d’actifs.

La santé

Décorrélé des cycles économiques et financiers, le secteur de la santé attire de nombreux investisseurs privés et institutionnels. Sans surprise, les SCPI spécialisées sur cette thématique se sont montrées très résilientes durant la crise épidémique. Ces dernières étant principalement investies dans des cliniques, des laboratoires d’analyses médicales, des crèches et des Ephad.

L’Europe

Le terrain de jeu des sociétés de gestion immobilière s’étend désormais bien au-delà de nos frontières. Nombre d’entre elles disposent même d’équipes spécialisées à l’étranger, notamment au Benelux, en Allemagne, en Italie et en Espagne. Les stratégies d’investissement menées par ces « SCPI européennes » vous permettent ainsi de diversifier votre patrimoine immobilier tertiaire dans des pays aux dynamiques économiques et sociétales différentes. Cerise sur le gâteau, grâce à la signature de conventions fiscales entre certains pays, la fiscalité applicable peut être allégée. C’est notamment le cas des SCPI détenant des actifs outre-Rhin.

Scala Patrimoine attire votre attention sur … le levier du crédit

et la fiscalité

Et si le meilleur placement 2022 était le crédit ? Les taux d’intérêt sont historiquement bas. La situation ne devrait pas évoluer avant la fin du premier semestre 2022 dans la mesure où la banque centrale européenne (BCE) souhaite maintenir en l’état sa politique monétaire. Il serait donc dommage de ne pas en profiter. Si votre taux d’endettement le permet, n’hésitez pas à augmenter votre capacité d’investissement en ayant recours à l’emprunt.

La pierre est sans conteste l’un des placements préférés des Français. Mais on ne peut pas dire que l’immobilier soit l’enfant chéri du législateur. La fiscalité applicable à cet investissement est, en effet, très élevée. Pour éviter ce régime fiscal « confiscatoire », veillez à bien organiser et structurer votre patrimoine. Certains pourraient, par exemple, avoir intérêt à créer une société civile immobilière (SCI) à l’IS.

Les fonds actions et diversifiés appliquant une approche « socialement responsable »

Les politiques ultra-accommodantes dirigées par les banques centrales apportent un flux de liquidité important sur les marchés financiers. Cette injection monétaire soutient le niveau de l’inflation et pourrait continuer à doper le cours des marchés actions. Même si nous privilégions la prudence, la classe d’actifs conserve tout son sens dans une optique de long terme, avec des investissements diversifiés et échelonnés dans le temps.

Nous privilégions des fonds qui sélectionnent des entreprises en fonction de critères environnementaux, sociaux et de gouvernance, mieux adaptés à l’évolution de notre société et aux réformes « carbones » à venir. Attention, le label ISR n’est toutefois pas un filtre suffisant pour évaluer la qualité de la démarche « responsable » d’une société de gestion. D’autres éléments doivent être regardés de près, comme son engagement actionnarial, le verdissement en profondeur de sa gamme de fonds ou encore la qualité de son reporting.

Scala Patrimoine attire votre attention sur … les cryptomonnaies

Les cryptomonnaies (Bitcoin, Ethereum, Dogecoin …) font l’objet d’un véritable engouement de la part des investisseurs. Il convient cependant de garder à l’esprit que ce sont des produits extrêmement spéculatifs. En fonction de l’actualité économique ou réglementaire, leurs valeurs peuvent varier très fortement, dans un laps de temps très court. Si vous souhaitez vous positionner sur des cryptomonnaies, investissez uniquement l’argent que vous êtes prêt à perdre. Soyez également vigilant concernant le choix des plateformes d’acquisition. Les escroqueries sont de plus en plus fréquentes. La dernière en date concerne la cryptomonnaie « inspirée » par la série Sud-Coréenne à succès « Squid Game ». Leurs créateurs s’étant « mystérieusement » volatilisés avec l’argent des investisseurs !

Les investissements alternatifs

Le capital investissement et la dette privée

Le capital investissement (ou private equity) vous permet de prendre des participations au capital d’entreprises non cotées (le plus souvent par l’intermédiaire de fonds spécialisés). L’entrée au capital pouvant se concrétiser de façon majoritaire ou minoritaire.

La dette privée est, quant à elle, une solution de financement proposée en alternative aux prêts bancaires. Cette classe d’actifs fait émerger des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Son environnement est très hétérogène, avec un niveau d’exigence entre les différentes plateformes et émetteurs très disparate. Cette classe d’actif nécessite donc une analyse supérieure et une vigilance accrue sur le risque de liquidité. C'est particulièrement le cas lors des débouclages des opérations immobilières menées par des marchands de biens (dette privée immobilière)

Les produits structurés

Les produits structurés peuvent être utilisés comme alternative à un investissement direct pour réduire l’exposition au risque d’un portefeuille.

Un produit structuré est une stratégie d’investissement basée sur différents sous-jacents. La protection en capital, le sous-jacent et la durée sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Scala Patrimoine attire votre attention sur … le risque de liquidité et l’indisponibilité des capitaux

Ces placements alternatifs doivent être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et à leurs caractéristiques intrinsèques, ces investissements ne doivent pas représenter une part trop importante de votre patrimoine.

L’épargne retraite

La réforme de l’épargne retraite, votée en 2019 dans le cadre de la loi Pacte, a remis sur le devant de la scène ces placements. Plus souple, plus flexible, le nouveau Plan d’Épargne Retraite est un véhicule particulièrement performant pour ceux qui souhaitent investir sur le très long terme, à condition d’être imposé sur les tranches hautes du barème de l’impôt sur le revenu (au moins 30 %) et de choisir des contrats peu chargés en frais.

Nous vous rappelons que le PER est ce que l’on appelle un « produit tunnel ». En conséquence, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, sauf dans les cas de déblocage anticipé prévus par la loi. Au moment de votre départ en retraite, vous aurez cependant la possibilité de choisir entre une sortie en rente, versée jusqu’à votre décès, le versement d’un capital ou un mix des deux.

Scala Patrimoine attire votre attention sur … les frais appliqués aux contrats

Deux sénateurs, Albéric de Montgolfier et Jean-François Husson, ont récemment présenté un rapport portant sur « la protection des épargnants ». Ils y soulignent le niveau très important des frais appliqués sur les placements, qui pèse significativement sur la performance servie aux épargnants. C’est notamment le cas pour les contrats d’assurance-vie et les plans d’épargne retraite (PER). Les sénateurs rappellent la « cécité fiscale » dont font preuve les épargnants, les rendant moins sensibles au niveau de frais. Les rapporteurs souhaitent encourager le développement de placements dont la gestion serait peu chargée en frais, afin d’optimiser le rendement servi. Un combat dans lequel Scala Patrimoine est pleinement engagé, avec le développement d’une offre « clean share ». Autrement dit, une offre de fonds qui est distribué sans rétrocommissions.

L’œil de Scala Patrimoine

Pour faire un choix de placements éclairé, vous devez garder trois éléments à l’esprit :

- Les frais appliqués à votre épargne

Pour une meilleure rentabilité de votre épargne, pensez à regarder les frais appliqués aux investissements proposés. Les chiffres transmis par les rapporteurs sont édifiants. À long terme, près de la moitié du rendement d’un placement serait captée par les frais.

- Performance = risque !

Comme le souligne très bien l’Autorité des Marchés Financiers (AMF), le rendement et le risque sont inséparables. Il n’y existe donc pas de placements miracles, avec des promesses de gains élevés et un capital garanti. Veillez donc toujours à choisir un placement qui corresponde au degré de risque que vous souhaitez prendre.

-

Profiter de l’effet de levier du crédit

Les taux d’intérêt très bas proposés par les établissements bancaires doivent vous inciter à privilégier l’investissement à crédit, lorsque cela est possible.

Emmanuel Du Ché (Eligest) : « ISR de tous les pays, unissez-vous ! »

Pour Emmanuel Du Ché, Analyste indépendant de fonds ISR chez Eligest et membre du jury du Prix de la Finance Verte, l’un des atouts du label Investissement socialement responsable (ISR) français est de se fonder sur une approche inclusive. Autrement dit, il permet aux gérants d’investir sur les « moins bons élèves » afin de les aider à faire évoluer leur pratique. Un principe qu’Emmanuel Du Ché souhaite ardemment voir perdurer dans le cadre de la refonte du label ISR.

Scala Patrimoine. Plusieurs visions de l’investissement socialement responsable co-existent. Quelles en sont les principales ?

Emmanuel du Ché. Si nous adoptons une posture binaire, il est possible de distinguer deux grandes catégories d’investissement responsable.

D’une part, la vision thématique, essentiellement basée sur le principe de l’exclusion, notamment sectorielle.

D’autre part, la vision reposant sur l’inclusion, autrement dit l’acception des sociétés en transition.

Scala Patrimoine. Laquelle a votre préférence ?

Je fais partie de ceux qui pensent qu’une bulle spéculative est en train de se créer sur les fonds thématiques « verts ». Leurs investissements sont tous dirigés vers les mêmes sociétés. Toutes proportions gardées, cette situation me fait penser à la flambée sur les valeurs technologiques, au début des années 2000.

Il me parait indispensable - d’un point de vue financier et éthique - d’inclure les moins bons élèves. L’exemple du secteur pétrolier est, à ce sujet, très parlant. Jusqu’à peu, les gérants d’actifs excluaient principalement les sociétés investies sur le charbon et le pétrole non conventionnel (pétrole et gaz de schiste). Aujourd’hui, la plupart d’entre eux rejettent même le pétrole conventionnel ! C’est, à mon sens, une erreur. Si nous voulons faire évoluer les moins bons élèves, il est nécessaire que les sociétés de gestion en détiennent des titres dans les portefeuilles. C’est grâce à cela qu’elles pourront engager un dialogue actionnarial fort, faire bouger les lignes. Le dépôt des résolutions menées par plusieurs sociétés de gestion lors de l’assemblée générale de Total, il y a quelques années, avait ainsi poussé le groupe à faire évoluer sa stratégie climat.

Ne proposer que des fonds thématiques exclurait 75 % des problèmes. Si nous voulons être efficaces, il ne faut pas être trop idéologique.

« En matière d’investissement responsable, il est indispensable d’inclure les moins bons élèves »

Scala Patrimoine. La place du nucléaire fait également débat !

Le sujet est passionnant. La question des déchets soulève de nombreuses interrogations. Pourtant, ceux-ci représentent peu de choses en termes de volume. Sous la pression des Allemands, le nucléaire va être exclu de la base de la taxonomie européenne, qui constituera le socle du prochain « écolabel ». C’est une bêtise monumentale ! Le nucléaire est une énergie modulable. Avec l’hydroélectricité, elle est la seule capable de varier sa puissance pour s'adapter au réseau électrique et aux besoins de la population. Cet avantage est d’autant plus important que nous ne savons pas stocker l’électricité. Si la France fait le choix de sortir du nucléaire, le pays sera alors dépendant des conditions météorologiques, du niveau d’ensoleillement ou de la vitesse du vent.

Scala Patrimoine. Un grand nombre de sociétés de gestion communiquent désormais sur la qualité de leur démarche ISR. Comment les distinguer ?

Les grilles d’analyse sont multiples. Je retiendrais cependant trois critères.

La première, et peut-être la plus importante, est de regarder la cohérence entre la manière dont la société de gestion communique sur ses critères de sélection et sur ce qu’elle pratique en interne sur le E (notamment en numérique), le S et le G/

La deuxième est de vérifier que la société dispose de ses propres équipes d’analystes ISR/ESG. Pour garder de l’indépendance et de la distance face aux données ESG qu’ils achètent, et qui sont souvent contradictoires.

Enfin, la troisième est l’accessibilité et la clarté des informations communiquées par la société de gestion. Le souci de pédagogie témoigne en effet d’une véritable implication sur le sujet.

Scala Patrimoine. Est-il possible d’investir sur les marchés émergents avec une démarche socialement responsable ?

Oui, et c’est même fondamental. Il n’y a qu’une seule planète. Faire changer les pays émergents est extrêmement important pour le bien commun. En investissant dans des entreprises présentes dans les principaux pays pollueurs de la planète, votre levier d’action sera - de fait - beaucoup plus fort.

Sur les marchés obligataires « corporate » émergents, la seule façon de financer la transition verte sont les greens bonds. Il est possible de mettre en œuvre une telle démarche sur la dette souveraine émergente, mais c’est moins facile pour les pays qui ne vivent pas en démocratie.

Sur les marchés actions, une démarche responsable est d’investir dans des fonds ayant un fort engagement actionnarial. Des sociétés de gestion comme Carmignac ou Gemway Assets présentent un taux de vote supérieur à 90 % aux Assemblées Générales. Par comparaison, certains de leurs concurrents présentent un chiffre inférieur à 20 %.

« Les fonds labellisés ISR devraient pouvoir bénéficier de la présence d’administrateurs dans les sociétés »

Scala Patrimoine. Qu’attendez-vous de la réforme du Label ISR en cours ? Faut-il privilégier une approche inclusive du Label et ainsi favoriser les investissements dans les entreprises à fort potentiel d’amélioration ?

Je ne souhaite pas voir le principe d’exclusion s’appliquer au nouveau label d’une manière trop large. La force du label ISR français est d’être un dispositif d’inclusion. L’exclusion du label ISR ne devrait, à mon sens, s’appliquer qu’à certains thèmes précis graves comme les mines antipersonnel, le blanchiment, le tabac ou le charbon. De toute façon, même sans le label ISR, les fonds ISR excluent spontanément les secteurs les plus controversés

En parallèle, il me paraît souhaitable que les exigences de reporting et de résultats sur les votes effectués en Assemblée Générale et l’engagement actionnarial soient plus contraignants.

Je pense également que les fonds labellisés ISR devraient pouvoir bénéficier de la présence d’administrateurs dans les sociétés dans lesquelles ils sont actionnaires. Cette disposition serait très vertueuse sur le long terme. Emmanuel Faber, évincé du conseil d’administration de Danone, aurait-il connu le même sort s’il avait bénéficié du soutien d’administrateurs ISR ?

Scala Patrimoine. Vous évoquez l’importance des engagements actionnariaux. L’avenir de l’ISR repose-t-il sur les coalitions entre les sociétés de gestion ?

Bien sûr ! J’ai notamment en tête les initiatives de Meeschaert Amilton AM et d’Ecofi Investissements, co-fondateurs du réseau d’engagement actionnarial européen « The Shareholders for Change network ». Réunissant de nombreux investisseurs, ce réseau a pour objectif de peser dans les décisions des entreprises, en ayant notamment davantage de poids lors des assemblées générales. C’est une démarche qui mérite à mon sens d’être généralisée. ISR de tous les pays unissez-vous !

https://www.youtube.com/watch?v=vUA6ylFilQU&t=67s

Marie-Anne Vincent (Carbon 4 Finance) : « Les solutions d’investissement responsable manquent de visibilité »

L’Union Européenne s’est fixée des objectifs très ambitieux en matière environnementale. Mais les entreprises, placées en première ligne, seront-elles à la hauteur de ce défi climatique ? Marie-Anne Vincent, Directrice Générale de Carbon 4 finance, une société de conseil spécialisée dans la transition énergétique, revient sur le rôle à jouer par les entreprises mais aussi des investisseurs en vue d'une transition bas carbone.

Scala Patrimoine. L’Union Européenne s’est fixée comme objectif d’atteindre la neutralité carbone à l’horizon 2050. Comment les entreprises peuvent-elles réussir leur transition vers une économie bas carbone ?

Marie-Anne Vincent. Il y a pour elles un double enjeu : réduire leurs émissions et absorber celles qui sont dans l’atmosphère. Pour atteindre la neutralité carbone, la réduction des émissions ne sera, en effet, pas suffisante. Il va falloir créer des puits de carbone pour séquestrer les émissions. Les entreprises du secteur agricole ou forestier auront un rôle important à jouer. Peut-être même devront-elles produire des « émissions négatives » pour contribuer à l’objectif de neutralité nationale et européenne. Quoi qu’il en soit les entreprises devront s’investir sur le sujet, et ce sur toute leur chaine de valeur. Elles seront tenues de réduire les émissions dans leurs processus de production, mais aussi d’accompagner leurs fournisseurs dans leur transition climatique.

Scala Patrimoine. Les entreprises disposent-elles d’outils efficaces pour calculer leurs émissions de gaz à effet de serre ? Peuvent-elles facilement « maquiller » leurs résultats ?

Il faudra un cadre réglementaire plus ambitieux. Aujourd’hui, en France, les bilans carbone sont uniquement imposés aux entreprises d’une certaine taille. Cette pratique doit, à mon sens, être systématisée. Nous avons des règles comptables européennes et internationales qui s’appliquent aux entreprises avec des commissaires aux comptes pour les valider. Pourquoi n’en serait-il pas de même pour les émissions de gaz à effet de serre ? Les entreprises qui calculent leur bilan carbone pourraient ainsi être contrôlées par un commissionnaire chargé de valider leur trajectoire climat. Pour qu’elle soit pleinement efficace, cette comptabilité carbone devra être encadrée par la réglementation. Le but est ici d’éviter « maquillage » des résultats ou l’utilisation de référentiels différents d’une entreprise à l’autre, dans un même secteur d’activité.

Scala Patrimoine. Cette ambition est-elle compatible avec les activités de certains secteurs très polluants (pétrole, sidérurgie …) ?

Certains secteurs font l’objet d’une attention particulière, notamment celui de l’énergie. La sortie du charbon et des énergies fossiles est une nécessité. Il convient donc organiser un renversement vers les énergies moins carbonées. Il appartient désormais aux entreprises de la sidérurgie ou de la cimenterie de se transformer. Une transition qui passera nécessairement par des évolutions technologiques. Prenons l’exemple du secteur aérien. Lors de la dernière convention du secteur, les entreprises ont annoncé qu’elles seraient neutres en carbone en 2050. Or, cette ambition repose en grande partie sur des hypothèses liées à l’utilisation de nouvelles solutions technologiques. De nombreux avions fonctionneront ainsi à l’hydrogène. Mais aujourd’hui il est encore très difficile de stocker une quantité d’hydrogène suffisante pour réaliser les trajets. Des solutions doivent également leur être proposées en matière de financement. Le rôle des investisseurs est et sera de financer des entreprises innovantes et d’accompagner la transition climatique des « moins bons élèves », en conditionnant leurs financements à la mise en œuvre de réduction des émissions carbone ou des investissements sur de nouvelles technologies.

« Le rôle des investisseurs est et sera de financer des entreprises innovantes et d’accompagner la transition climatique des « moins bons élèves »

Scala Patrimoine. Comment un épargnant peut-il diminuer l’empreinte carbone de ses investissements ?

Ils doivent tout d’abord comprendre les supports dans lesquels ils investissent. Malheureusement, il y a un manque de transparence et de visibilité sur les solutions d’investissement responsable. Un rapport du Forum de l'Investissement Responsable (FIR) vient de souligner que 68 % des Français souhaitaient investir dans des fonds ou des produits d’épargne durables, en faveur de la biodiversité, de l’environnement ou encore de l’égalité Homme/Femme notamment. Or, seulement 5 % d’entre eux connaissent les Labels « ISR », « Greenfin » ou « Finansol ». Ces chiffres témoignent d’un manque de formation des conseillers. Même eux se sentent démunis. Chaque fonds ou sociétés de gestion utilisent, en effet, sa propre méthodologie. Il faut donc se former et s’informer. Mais la nouvelle génération commence à s’intéresser de près à ces questions. Pour atteindre les objectifs des accords de Paris, il faudrait que chaque français ait un budget carbone de 2 tonnes de CO2 par an. Aujourd’hui, nous sommes autour de 9 tonnes de CO2. Ceux qui s’impliquent dans leur vie de tous les jours pour limiter leur empreinte carbone ne peuvent plus passer à coter d’une meilleure utilisation de leur épargne.

Scala Patrimoine. Le sujet de la biodiversité est-il bien intégré par les investisseurs ?

Ce sujet est intimement lié à celui du réchauffement climatique. Pour les équipes de Carbon4 Finance, il était important de travailler sur une base de données spécifique pour que les investisseurs puissent calculer leur impact sur la biodiversité (l’utilisation des sols, la pollution, …). Cela est d’autant plus important que nous avons déjà passé le cap des limites planétaires, alors que sur le carbone nous avons encore une petite marge. L’enjeu est donc double : réduire l’érosion de la biodiversité et la restaurer. La Cop 15 qui aura lieu en Chine l’année prochaine devrait, je l’espère, permettre aux États d’avancer efficacement sur le sujet.

Le rendez-vous des marchés financiers - Octobre 2021

Les points clés sur les marchés financiers :

- Les marchés financiers ont continué leur progression au cours du mois d'octobre

- Conjoncturelle ou structurelle ? les banquiers centraux s’interrogent encore sur la nature des pressions inflationnistes

- La Chine fait face à un ralentissement de sa croissance au 3ème trimestre 2021

- La vingt-sixième session de la Conférence des Parties (COP 26) organisée par les Nations-Unies se tient cette année à Glasgow. L’occasion pour les États d’annoncer de nouvelles mesures en faveur de la transition climatique

Les marchés financiers au septième ciel !

Après un démarrage timide, les marchés financiers sont repartis à la hausse tout au long du mois d'octobre. De nombreux indices boursiers atteignant même de nouveaux sommets. Le CAC 40 a ainsi dépassé son record absolu de septembre 2000, au-dessus des 6 944,77 points. Les actions américaines ont, de leur côté, été soutenues par les très bons résultats du troisième trimestre publiés par les entreprises. Les indices chinois ont également rebondi, en partie grâce au retour à meilleure fortune du secteur immobilier.

L’ambiance était cependant beaucoup plus chaotique sur les marchés obligataires. Les tensions sur les chaînes d'approvisionnement mondiales et la hausse des prix de l'énergie pourraient se traduire par de nouvelles pressions inflationnistes. Les banques centrales adapteront-elles leurs politiques monétaires à cet environnement ? C’est en tout cas ce qui inquiète les investisseurs !

Sur le front de l’économie mondiale, la belle dynamique se poursuit. L’intensité de la demande provoque cependant un embouteillage dans la chaine d’approvisionnement. Conséquence directe, les prix de l’énergie grimpent en flèche.

Chine : la machine se grippe

En Asie, les pénuries de charbon incitent de nombreux gouvernements à prendre des mesures pour augmenter la production. La situation est telle que les pannes d'électricité sont désormais fréquentes en Chine. Et l’activité manufacturière s’en ressent. La croissance du PIB réel de la Chine a ralenti au troisième trimestre. L'objectif d'un taux de croissance annuel de 6%, fixé par le gouvernement chinois en début d'année semble toutefois encore atteignable.

Les inquiétudes des investisseurs concernant le secteur immobilier chinois se sont légèrement atténuées après qu'un grand promoteur immobilier ait – enfin – effectué le paiement de ses intérêts.

Au Japon, les infections au Covid-19 ont commencé à baisser et la campagne de vaccination avance au pas de charge. Cette situation rassurante permet donc au gouvernement de lever certaines restrictions d'activité.

Ce regain d’activité va favoriser une remontée de l’inflation. En réponse, les banques centrales des marchés émergents ont relevé leurs taux d’intérêt.

Joe Biden revoit à la baisse son plan d’investissement

Aux États-Unis, le Congrès a réussi à éviter une crise de la dette. Après le Sénat, la Chambre américaine des représentants a, en effet, accepté de relever temporairement le plafond de la dette de 480 milliards de dollars. Un nouveau budget devra être adopté en décembre. Et pour se donner une chance de faire voter son plan d’investissement, à la fois en infrastructures, mais aussi sur le volet social, le président américain Joe Biden a dû revoir à la baisse le montant des dépenses.

Cette négociation intervient alors que les données du marché du travail américain mettent en évidence l'impact des pénuries de main-d'œuvre. Malgré la fin des allocations de chômage plus généreuses, les taux d'activité restent encore inférieurs à leur point haut.

Si la croissance du PIB américain au troisième trimestre a déçu, la reprise demeure solide et l'économie se rapproche du plein emploi. Par conséquent, il apparaît très probable que la Réserve fédérale annonce le début de son tapering (réduction progressive de la politique d’assouplissement monétaire) en novembre. Son objectif étant de mettre fin aux achats d'obligations durant l’été 2022. En parallèle, les banquiers centraux américains continuent de surveiller de près les chiffres de l’inflation.

L’Europe voit resurgir le spectre inflationniste

L'inflation de la zone euro a atteint son plus haut niveau en 13 ans. Une hausse des prix qui touche bien évidemment le secteur de l’énergie. Le prix du gaz naturel a ainsi bondi de 60 % en une semaine.

Dans ce contexte, la croissance économique européenne souffre toujours d'un ralentissement, notamment en Allemagne. Outre-Rhin, la pénurie de semi-conducteurs pèse, en effet, sur la production automobile. Mais tout n’est cependant pas à jeter : en excluant ce secteur d’activité, la trajectoire de la production industrielle de la zone euro est revenue au-dessus des niveaux constatés avant la pandémie.

Les pays européens prolongent, par ailleurs, leurs efforts pour stimuler les investissements. L'Italie et l'Espagne ont annoncé leur intention de poursuivre des politiques budgétaires expansionnistes et de reporter l'assainissement budgétaire. L'Europe a, quant à elle, lancé la distribution du Fonds de relance. La Banque centrale européenne pense toujours que la hausse actuelle de l'inflation sera transitoire.

Au Royaume-Uni, le marché du travail reste solide avec un taux de chômage en recul le mois dernier. Une première hausse des taux d'intérêt cette année semble désormais tout à fait réalisable. Les indices boursiers britanniques sont cependant à la peine depuis le vote sur le Brexit, mais des valorisations et des rendements de dividendes attrayants peuvent désormais encourager les investisseurs mondiaux à y revenir.

Marchés financiers : une vague verte ?

L'émission inaugurale d'obligations vertes de l'Union Européenne (UE) pour financer des investissements axés sur les politiques relatives au changement climatique a reçu une demande exceptionnelle. Les émissions devraient donner un nouvel élan à la dynamique des obligations vertes. Un marché qui offre des opportunités de diversification de haute qualité aux investisseurs obligataires.

La COP26 ayant lieu ce mois-ci, nous prévoyons une attention accrue des marchés financiers sur les facteurs environnementaux, sociaux et de gouvernance, avec un écart grandissant entre les gagnants et les perdants dans tous les secteurs. Le rendez-vous était d’autant plus attendu que les participants doivent y rendre leurs contributions nationales déterminées chiffrant et détaillant leurs actions pour réduire leurs émissions d’ici 2030. La Chine par exemple, s’engage à atteindre son pic d’émissions avant 2030 et la neutralité carbone avant 2060.

L’essor depuis de nombreuses années de la finance verte, durable ou responsable, conjugué à une forte demande des investisseurs, devrait contribuer à changer le système financier. Le nombre d’actifs ESG a ainsi plus que doublé en cinq ans pour atteindre 2000 milliards de dollars fin 2020 (source Broadridge).

Les craintes d'une stagflation économique écartées ?

Avec l'amélioration de la couverture vaccinale dans de nombreux pays, l'attention des investisseurs se tourne désormais vers les chiffres macroéconomiques. Les contraintes sur les chaînes d'approvisionnement pèsent sur la trajectoire de la reprise et alimentent les craintes de tensions inflationnistes. Malgré cette dynamique, la perspective d'une stagflation économique nous paraît improbable. Les perspectives de croissance restent solides notamment grâce à des niveaux de demande élevés, des bilans d'entreprise solides et de fortes intentions d'investissement.

Les convictions de Scala Patrimoine

Sécurisation aux marchés financiers de notre fonds patrimonial Monacia

La prudente est de mise sur les marchés financiers. Les thématiques de long terme, les fonds de performances absolues et flexibles sont ainsi privilégiés. Nous avons pris nos gains sur certaines lignes (Énergie renouvelable, Eau, Europe, US) après la forte hausse de ce début d’année et réduisons notre exposition à l’Or. Des positions sur les financières et sur les dettes subordonnées nous semblent être la meilleure réponse à la remontée des taux. Compte tenu du niveau de valorisation des marchés financiers, et en complément de l’ajustement du positionnement de notre fonds dédié patrimonial, nous avons sécurisé les plus-values de l’année en repositionnant les gains des unités de compte sur le fonds en euros.

Nous anticipons plus de volatilité dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Dans un environnement inflationniste, les produits de taux protégeront moins les portefeuilles. Notre exposition aux obligations a ainsi été revue à la baisse.

Par ailleurs, les investissements dits « alternatifs » pourraient contribuer à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutre aux marchés financiers et des fonds sur des stratégies décorrélées des marchés.

Enfin nous pensons prendre prochainement des expositions plus importantes sur l’Asie et en particulier sur les marchés actions chinois dont la récente baisse offre des points d’entrées intéressants.

Notre exposition sur notre fonds patrimonial sera ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Investissements de fin d'année pour réduire sa note fiscale

Si la fin d’année est une période de partage en famille, elle offre aussi une dernière occasion de réaliser des investissements pour alléger votre facture fiscale 2021.

Certaines solutions vous permettront, en effet, de réduire significativement le montant de votre impôt sur le revenu.

Après un important travail d’analyse, nos équipes ont sélectionné trois solutions d’investissement qu’il nous parait important de vous faire part :

-

L’Epargne retraite.

Lancé en 2019, le nouveau PER a considérablement renforcé l’attractivité de l’épargne retraite. Grâce à lui vous agissez directement sur votre revenu imposable, avec une efficacité exceptionnelle. Il conviendra cependant d’articuler ce contrat avec les supports plus anciens (PERP et Madelin) pour ceux qui en seraient titulaires. Conformément à notre politique d’optimisation des frais liés aux placements d’épargne, nous avons sélectionné un PER offrant des conditions tarifaires particulièrement compétitives : absence de frais sur versement, frais d’arbitrage minorés, absence de frais de transfert passé 5 ans.

-

Les SOFICA.

Investir dans l’industrie du cinéma tout en allégeant votre feuille d’imposition, c’est possible ! Avec ces véhicules vous participerez au financement des œuvres françaises avec à la clé une réduction d’impôt sur le revenu de 48 %. C’est un outil qui nous semble pertinent, à condition toutefois de sélectionner rigoureusement le programme financé. Nous avons ici sélectionné des SOFICA dont les gérants sont expérimentés et connus pour leur historique de performance.

-

Les entreprises solidaires.

L’investissement au capital de sociétés finançant des projets solidaires peut également vous permettre de bénéficier d’un avantage fiscal, sous la forme d’une réduction d’impôt sur le revenu, à hauteur de 25 % de votre versement. Si vous souhaitez profiter de ce dispositif de défiscalisation, nous vous recommandons cependant de bien sélectionner vos investissements. Nos équipes ont, à ce titre, ciblé des projets menés par des professionnels reconnus dans leur domaine (accès au logement, défense de l’agriculture durable, etc.).

Dans tous les cas, sachez qu'une étude sur-mesure sera nécessaire afin d'opter pour la ou les solution(s) la(es) plus adéquate(s) eu égard à votre horizon de placement et à vos objectifs patrimoniaux.

Diversifier son portefeuille avec des investissements alternatifs

Scala Patrimoine propose des investissements alternatifs pour vous permettre de sécuriser vos portefeuilles et de réduire les risques en cas de secousses des marchés. Nos équipes se tiennent à votre disposition, si vous souhaitez plus d’informations sur ces placements.

Dette privée : une alternative aux marchés obligataires cotés

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Pour rappel, la dette privée est une solution de financement proposée en alternative aux prêts bancaires. Cette classe d’actifs présente des opportunités de placement susceptibles de générer des rendements supérieurs à ceux des marchés obligataires classiques (entre 2% et 12%), dans un contexte de taux très bas.

Pour ce type de placement, l’horizon d’investissement se situe sur le court et le moyen-terme (entre 6 et 36 mois).

Son fonctionnement repose, quant à lui, sur trois types d'acteurs : l’initiateur mettant en avant le projet à financer, des investisseurs qui soutiennent l'idée et une organisation qui rassemble les parties pour concrétiser son financement.

Les montants sont bloqués jusqu’à échéance du projet et il existe un risque de perte en capital. C'est pourquoi il est recommandé d'investir dans ce type d'actifs 10% maximum de votre patrimoine.

Produits structurés : une alternative aux marchés financiers

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés. Le cabinet ne prend d'ailleurs aucune commission sur les montants souscrits. En tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Pour rappel, un produit structuré est une stratégie d'investissement pré-packagée basée sur différents sous-jacents. Les produits structurés sont souvent présentés comme des produits offrant une « garantie en capital ». Ce terme est mal utilisé, puisque le produit offre en réalité une protection du capital s'il est détenu jusqu'à l'échéance. La protection en capital, le sous-jacent et la durée sont définis par le cahier des charges de l’investisseur. L’émetteur du produit propose alors un rendement associé.

Les produits structurés peuvent être utilisés comme alternative à un investissement direct pour réduire l'exposition au risque d'un portefeuille.

Les sénateurs partent à la chasse aux frais sur les produits d’épargne

Les sénateurs Albéric de Montgolfier et Jean-François Husson ont présenté un rapport sur « la protection des épargnants », dans lequel ils font plusieurs propositions pour améliorer le rendement des placements et baisser les frais.

Les Français ont longtemps privilégié les placements sans risque pour valoriser leur épargne. À ce petit jeu-là, les fonds en euros étaient bien évidemment les produits stars. Jusqu’en 2008, ils offraient une rémunération annuelle bien supérieure à 4 %. Hélas, la chute des taux d’intérêt a eu un impact conséquent sur leurs rendements. Une baisse qui contraint les épargnants à changer leur fusil d’épaule et à se tourner vers des placements plus risqués. Or, sur ces placements un autre problème pointe le bout de son nez : celui des frais appliqués. Leur niveau - très important – pèse, en effet, significativement sur la performance servie aux épargnants.

C’est fort de ce constat que deux sénateurs, Albéric de Montgolfier et Jean-François Husson, ont conduit leurs travaux. Intitulé « Payer moins et gagner plus », en clin d'œil au célèbre slogan de Nicolas Sarkozy, ce rapport présente 17 mesures concrètes. Des propositions réparties en 4 thématiques l’encadrement des frais, la transparence, l’adaptation des produits et le contrôle des intermédiaires. Nous vous en dévoilons les principales mesures.

Supprimer les frais portant sur les commissions de mouvement

En plus des frais de transaction, certaines sociétés de gestion appliquent des « commissions de mouvement » lors de leurs opérations d’achat ou de vente. Une pratique susceptible de provoquer un risque de conflits d’intérêts car elle peut inciter les gérants à « faire tourner » leur portefeuille.

Albéric de Montgolfier et Jean-François Husson proposent purement et simplement de les supprimer.

Encadrer les commissions de surperformance

Une commission de surperformance peut être prélevée par un gérant d’actifs lorsque son fonds a réalisé d’excellentes performances, dépassant celles d’un indice ou d'un seuil prédéterminé.

L’Autorité européenne des marchés financiers (ESMA) s’est récemment penchée sur la question. L’institution a pointé du doigt certaines pratiques et rappelé aux sociétés de gestion qu’elles devaient intégrer le rattrapage des performances négatives dans le calcul de leur commission, sur une période de référence de cinq ans.

Parfaitement alignés avec les préconisations de l’ESMA, les sénateurs en appellent au soutien du législateur pour veiller à sa bonne mise en œuvre.

Renforcer l’accessibilité des ETF

Les produits indiciels (Trackers ou ETF) répliquent fidèlement les performances d’un marché de référence, le plus souvent un indice boursier. Cette gestion dite « passive » s’oppose à la gestion « active » dont la conduite du fonds est confiée à une équipe de gérants et analystes chargée de sélectionner les titres les plus performants. Principal atout de la gestion passive : l’application de frais beaucoup moins élevés.

Les sénateurs voudraient rendre obligatoire le référencement de produits indiciels à bas coût dans tous les produits d’épargne fiscalement avantagés (Plan d’épargne en actions, Assurance-vie, plan d’épargne retraite …). Leur conviction est qu’une diffusion plus large des ETF pourra entretenir une saine compétition et conduire les gérants d’actifs à diminuer les frais pratiqués.

Comparer plus facilement les frais en assurance-vie

La structure des frais appliquée aux contrats d’assurance-vie est difficilement compréhensible pour le grand public. Deux couches de frais se superposent en effet : celle propre à la gestion du contrat par l’assureur et celle venant rémunérée le gestionnaire de la solution d’investissement (Fonds, Produits structurés, SCPI …)

Pour apporter plus de transparence, le rapport préconise la création d’un outil comparatif des frais moyens d’assurance vie. Celui-ci aurait ainsi pour vocation à mesurer le coût complet de chacun des contrats. Les sénateurs souhaiteraient confier cette mission à l’Autorité de contrôle prudentiel et de résolution (ACPR).

Transférer son assurance vie

C’était l’une des principales promesses de la Loi Pacte : favoriser la transférabilité des contrats d’assurance-vie au sein d’un même assureur, sans perte de l’antériorité fiscale. L’idée étant de pouvoir faire bénéficier aux détenteurs de vieux contrats, délaissés par la banque ou l’assureur, des avantages des contrats les plus récents.

Sans surprise, des difficultés persistent dans la mise en œuvre de cette disposition. Chaque assureur ayant développé sa propre politique d’acceptation des demandes de transfert.

Les rapporteurs recommandent donc de préciser les modalités de transfert pour harmoniser et automatiser les process. Ils souhaiteraient également aller plus loin sur la question et prévoir une transférabilité totale pour les contrats détenus depuis plus de huit ans. Un plafonnement annuel des sommes pouvant être transférées chez un autre assureur pourrait cependant être appliqué.

Favoriser la migration de l’assurance vie vers les plans d’épargne retraite

Lancé dans le cadre de la Loi Pacte, le nouveau Plan d’épargne retraite (PER) a renforcé l’attractivité de l’épargne retraite. Pour booster sa commercialisation, le législateur a, par ailleurs, facilité le transfert de l’assurance-vie vers le PER. Les épargnants réalisant un rachat sur une assurance-vie pour ensuite reverser ces sommes sur un PER, avant le 1er janvier 2023, bénéficie d’un abattement fiscal doublé par rapport aux règles habituelles. Les gains réalisés sur une assurance-vie sont ainsi exonérés d'impôts jusqu'à 9 200 € pour un célibataire et 18 400 € pour des personnes mariées ou pacsées.

Devant le succès de cette incitation fiscale, les deux rapporteurs souhaitent la proroger au-delà de la date initialement prévue.

Contrôler le dispositif Pinel

Le dispositif « Pinel » permet aux investisseurs privés de bénéficier d’une réduction d’impôt en contrepartie de leur investissement immobilier locatif. Cet investissement n’est cependant pas sans risque. Comme le souligne le rapport « pour la protection des épargnants » : « les investisseurs se focalisent trop souvent sur l’incitation fiscale. C’est également un domaine propice aux offres frauduleuses ou qui induisent en erreur l’investisseur sur le rendement net espéré et sur son coût potentiel »

Les rapporteurs proposent donc d’étendre le champ de compétence de l’Autorité des Marchés Financiers (AMF). Celle-ci devrait alors contrôler les investissements défiscalisés dans le logement locatif.

L’œil de Scala Patrimoine

Les chiffres transmis par les rapporteurs sont édifiants. À long terme, près de la moitié du rendement d'un placement serait captée par les frais.