Cas pratique en gestion de patrimoine : la cession d’entreprise

Scala Patrimoine accompagne de nombreux entrepreneurs dans la gestion de leur patrimoine. Aux côtés de professionnels du chiffre et du droit aguerris, nous mettons en œuvre des stratégies innovantes. Pour aider le chef d’entreprise et le professionnel libéral à réaliser leurs objectifs patrimoniaux, nos stratégies prennent en compte leurs actifs personnels et les professionnels,

Dans le cadre de ce cas pratique, issu d’un dossier sur lequel nos équipes ont travaillé, vous pourrez découvrir comment le cabinet a œuvré aux côtés de l’un de ses clients lors de la cession de son entreprise, en 2022.

Avant-propos

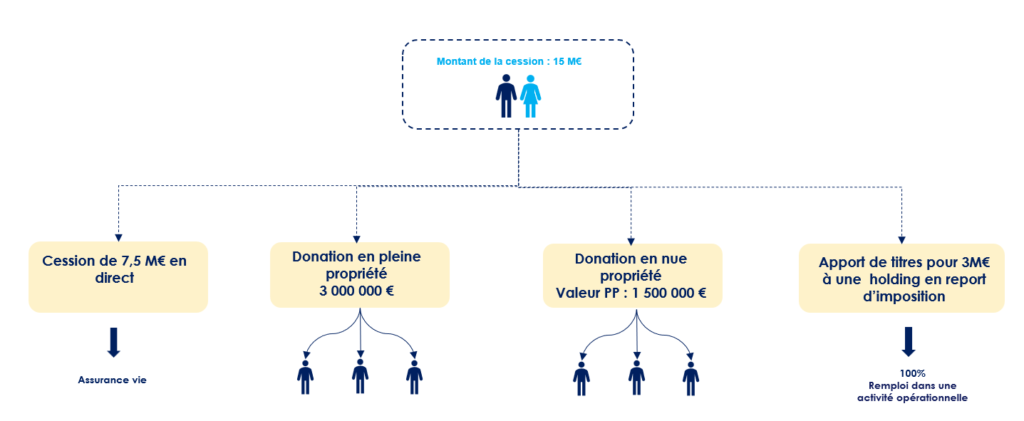

Âgé d’une soixantaine d’année, notre client est marié sous le régime de la communauté réduite aux acquêts. Il est propriétaire d’actions d’un laboratoire pharmaceutique, dont le capital social est réparti entre quatre associés. Monsieur détient environ 30 % du capital. Ses actions sont valorisées à 15 millions d’euros.

Le cabinet a été consulté afin de déterminer une stratégie patrimoniale globale adaptée à sa situation et ses besoins. Celui-ci avait, dans un premier temps, besoin d’être accompagné dans le cadre des opérations de précession de son entreprise. Puis, dans un second temps, lorsque la vente de l’entreprise a été concrétisée, dans la gestion de ses actifs patrimoniaux.

Les objectifs patrimoniaux

En tant que family officer, notre rôle est d’échanger avec les clients sur leur situation personnelle et professionnelle. Ces discussions à battons rompus doivent les aider à identifier et verbaliser leurs objectifs et leurs besoins.

De nos différentes discussions, plusieurs objectifs ont été ciblés :

- La création de revenus complémentaires pour la retraite. En effet, lors de son départ à la retraite, une baisse de revenus significative sera constatée. Cette chute impactera nécessairement le train de vie du client. Il est donc impératif d’anticiper ce moment et d’adapter sa stratégie d’investissement à ce besoin.

- L’organisation de la transmission. Les actifs professionnels, c’est-à-dire les actions détenues par Monsieur dans le laboratoire pharmaceutique, représentent la majeure partie de son patrimoine. La cession peut lui donner l'opportunité de transmettre une partie de son patrimoine, notamment ses titres, pour protéger ses enfants.

- Le réinvestissement d’une partie de ses actifs dans le secteur de la biotech. Le client a pour projet de réinvestir une partie des liquidités dans la biotech. Un secteur qu’il connait parfaitement.

Important : une cession d’entreprise qui n’a pas été préparée peut entrainer de lourdes conséquences sur le plan juridique, fiscal et financier. Il est donc indispensable de mettre en œuvre une stratégie patrimoniale adaptée à la situation et aux objectifs de l’entrepreneur. Des choix qui doivent notamment tenir compte de ses objectifs personnels à court, moyen et long terme. Il sera par ailleurs essentiel de préparer cette cession bien en amont de l’évènement de liquidité. Chacune des décisions qui sont prises devant aussi être parfaitement complémentaires.

1er objectif : Création de revenus complémentaires : la cession d’actions d'une entreprise en direct

Définir ses besoins financiers pour la retraite

L'entrepreneur souhaite se constituer des revenus complémentaires afin de pouvoir maintenir son train de vie à la retraite.

L’idée étant de profiter de la cession pour monétiser une partie de son patrimoine professionnel et ainsi utiliser ces sommes dans un objectif de capitalisation.

Pour ce faire, il est - au préalable - nécessaire de répondre à la question suivante : quel est le montant de revenus complémentaires dont j’aurai besoin à la retraite afin de maintenir mon train de vie ?

Une fois un revenu cible établi, nous pouvons définir la somme à investir en partant d’une hypothèse de rendement prudente. Puis, après avoir pris en compte la fiscalité sur la plus-value, nous pouvons déterminer le nombre d’actions à céder en direct.

Choisir l’enveloppe financière la mieux adaptée à ses besoins

Comme support d’investissement, nous avons opté pour le contrat d’assurance-vie, pour l’ensemble des avantages que ce dernier support confère. Ce contrat répondant, en effet, parfaitement au double objectif fixé : la capitalisation et la préparation de la transmission.

En effet, en présence de 3 enfants, grâce aux abattements de 152 500 € par parent et par bénéficiaire, il est possible de transmettre jusqu’à 915 000 € (pour le couple) en franchise d’impôts.

L’objectif en l’espèce était de remplir également les tranches à 20% (après l’abattement de 152 500 € par parent et par bénéficiaire, une taxation de 20% s’applique jusqu’à 700 000 €) afin de bénéficier d’une imposition favorable au moment de la succession.

Le client, qui disposait déjà d’une assurance-vie, a alimenté son contrat jusqu’à atteindre 1 705 000 € par enfant :

- 305 000 € exonérés (152 000 € x2) ;

- 1 400 000 € (700 000 € x2) imposés au taux de 20 %.

Soit, un montant total placé en assurance-vie de 5 115 000 €.

Cette première stratégie permet de répondre aux objectifs du client. C'est à dire se constituer des revenus complémentaires tout en anticipant la transmission de son patrimoine.

2ème objectif : Anticiper immédiatement la transmission du patrimoine : les donations avant cession pour purger les plus-values latentes

Un abattement limité

Les donations avant cession pour purger les plus-values latentes permettent d’optimiser simultanément l’imposition générée par la cession ainsi que la transmission.

En effet, l’intérêt de cette opération est de purger les plus-values latentes. La date d’acquisition des titres par les donataires étant la même que la donation, aucune plus-value ne sera constatée lors de la cession. Attention toutefois, des droits de mutation à titre gratuit restent dus.

Si les abattements applicables aux donations entre parents et enfants n’ont pas encore été consommés (l’abattement de 100 000 € par parent et par enfant est utilisable tous les 15 ans), vous pouvez les utiliser. Dans notre cas d’espèce, des donations de moins de 15 ans avaient été réalisées.

En coordination avec le reste de la stratégie patrimoniale, nous avons procédé à une donation de titres précession. Cette dernière se concrétisant à hauteur des tranches basses du barème des droits de donation.

La technique du démembrement de propriété

Il est tout à fait envisageable de céder en pleine propriété ou en démembrement. Dans notre cas d’espèce, nous avons mis en place les deux cas de figure :

- une donation en pleine propriété pour chaque enfant : la cession se fait ensuite par les enfants. Les droits ont été pris en charge par les donateurs.

- une donation en nue-propriété pour chaque enfant : la cession est ensuite conjointe entre les nus-propriétaires (les enfants) et les usufruitiers (les parents) – la partie concernant l’usufruit reste la seule taxable (selon le barème de l’article 669-1 du CGI)

Concernant la cession de titres démembrés, nos clients avaient identifié un actif immobilier sur lequel ils souhaitaient, conjointement, remployer le fruit de la cession. Dès lors, l’arbitrage de la donation de titres en nue-propriété a été pensé autour de cet objectif. Le prix de cession peut faire l’objet d’une subrogation de telle sorte que le démembrement soit maintenu sur un nouvel actif acquis après remploi. Les parents sont ainsi usufruitiers sur le bien et les enfants nus-propriétaires.

3ème objectif : Remploi d’une partie du prix de cession dans un secteur d’activité connu par le cédant

En l’espèce, notre client, en amont de la cession, avait pour objectif de remployer une partie de son prix de cession dans une entreprise spécialisée dans le domaine de la biotech. Ce secteur d’activité étant cher à Monsieur. Nous avons eu pour cela recours au dispositif d’apport cession (150 0 B ter).

Nous avons accompagné notre client, sur le plan juridique et fiscal et dans l’identification de la société cible. Dès lors, le montant de titres apportés à la holding (en l’espèce, 3 millions d’euros) a été calibré en fonction du montant voulant être réinvesti, sans contraindre la réalisation des objectifs décrits précédemment.

Dans notre cas d’espèce, le projet ayant été ciblé préalablement, nous avons pu apporter à la holding le montant exact de réinvestissement. Autrement dit, 100% du prix de cession a été réemployé dans une activité opérationnelle, bien que le cadre légal impose un minimum de 60% réinvesti dans une activité économique.

Par ailleurs, ce dernier objectif constitue un outil de diversification de l’allocation globale du client.

L'Œil de Scala Patrimoine

Grâce à cette stratégie globale de structuration de la cession, nous avons pu répondre aux 3 objectifs du client. Scala Patrimoine est intervenu en tant que chef d’orchestre de l’opération, en coordination avec les conseils du client et les professionnels du chiffre et du droit.

Le conseil patrimonial s’inscrivant dans un temps très long, nous continuons de conseiller notre client dans le cadre de sa gestion financière et le suivi de ses investissements, grâce à l’expertise de notre pôle dédiée à la gestion financière.

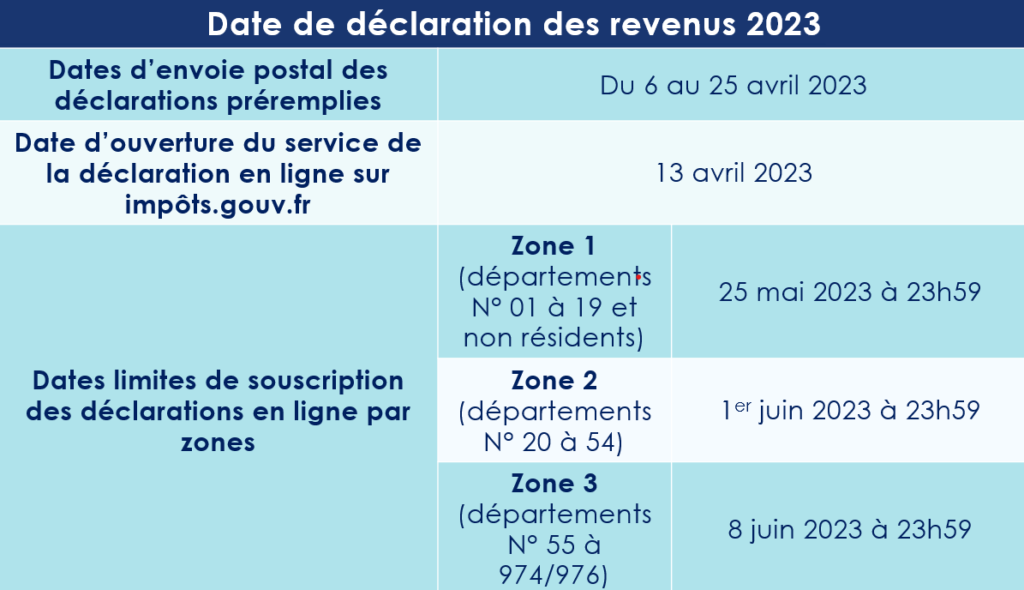

Impôts : quelle est la date limite pour faire votre déclaration de revenus 2023 ?

La direction générale des Finances publiques vient de dévoiler les dates limites de déclaration des revenus de 2022. Le service de déclaration en ligne ouvrira le 13 avril prochain, marquant le top départ de la campagne 2023. Principale nouveauté, les propriétaires fonciers devront déclarer l’identité des occupants de leurs biens immobiliers. Ils auront jusqu’au 30 juin pour le faire.

Le calendrier 2023 de la campagne de déclaration des revenus

La campagne de déclaration des revenus de 2022 débute le 13 avril. Comme chaque année, les dates limites varient en fonction des modalités déclaratives et de votre numéro de département. Elles s’échelonnent ainsi entre le 22 mai et le 8 juin.

Les démarches sont également les mêmes que lors des précédentes éditions. Pour déclarer vos revenus en ligne, vous devrez vous rendre sur impots.gouv.fr puis vous connecter à “Votre espace particulier” en indiquant votre numéro fiscal ainsi que votre mot de passe.

Ceux ne pouvant pas déclarer leurs revenus en ligne auront l’obligation de déposer leurs déclarations papier au plus tard le 22 mai 2023 à 23h59, le cachet de La Poste faisant foi.

Important : pour les redevables de l’Impôt sur la Fortune immobilière, les déclarations IFI sont à compléter en même temps et dans les mêmes délais que votre déclaration d'impôt sur le revenu.

Une nouvelle obligation déclarative pour les propriétaires fonciers

Si la taxe d’habitation a bien été supprimée pour toutes les résidences principales, quel que soit le revenu de leur propriétaire, elle demeure applicable aux autres locaux, notamment les résidences secondaires et les locaux vacants.

Afin d’identifier plus facilement les biens qui demeurent taxables, Bercy impose désormais aux propriétaires de déclarer l’identité de leurs occupants et à quel titre ces derniers l’occupent. Pour une personne physique, ce sont les noms, les prénoms, la date et le lieu de naissance qui doivent être complétés. Pour une personne morale, le contribuable devra simplement indiquer sa dénomination et son SIREN.

Ces informations devront être indiquées dans le service « Gérer mes biens immobiliers », accessible dans « l’espace particulier » de chaque contribuable. Ce service donnant également la possibilité de déclarer les loyers en cas de locations.

Les contribuables auront jusqu’au 30 juin 2023 pour le faire. Ensuite, seul un changement de situation nécessitera une nouvelle déclaration.

Comme chaque année, les équipes de Scala Patrimoine restent à votre disposition pour vous accompagner dans vos démarches déclaratives, notamment concernant les revenus tirés de vos placements financiers et immobiliers. Sachez que nous pouvons également prendre en main l’établissement de votre déclaration d’impôts de A à Z.

F. Guignard (Ecofi) : « L’écosystème de la croissance verte est stimulé »

Géré par Ecofi, Scala Conviction Environnement se positionne sur des entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Les gérants y investissent de manière diversifiée, sur des actions, des obligations vertes et des projets solidaires. Un an après son lancement, Frédéric Guignard, Gérant actions chez Ecofi, et Florent Wabont, économiste, reviennent sur la stratégie du fonds, dans un environnement marqué par une forte inflation.

Scala Patrimoine. En 2022, l’inflation a atteint des niveaux records, notamment aux États-Unis et en Europe. Le pic a-t-il été atteint ?

Frédéric Guignard et Florent Wabont. Aux États-Unis, le « pic » a semble-t-il été franchi. Pour reprendre l’expression de John Williams (président de la Fed de New York), l’inflation observée s’apparente aux « couches » d’un oignon. Les premières d’entre elles s’effritent, à l’image des tensions logistiques, du ralentissement de la consommation, de biens durables et du reflux du prix des matières premières. Reste le déséquilibre sur le marché du travail. On y dénombre toujours près de 2 offres d’emploi par chômeur à fin décembre. La progression salariale qui en découle s’est certes apaisée, mais elle demeure toutefois incompatible avec une inflation à 2%. Elle contribue par ailleurs à maintenir des pressions inflationnistes sur la catégorie des services hors immobilier (services médicaux, restauration…).

L’année 2023 devrait malgré tout rimer avec désinflation, notamment en raison de la poursuite des éléments listés plus haut, en plus de l’assagissement des prix de l’immobilier et de l’effet du resserrement monétaire mené par la Fed. Les dernières « couches » de l’oignon devraient en revanche être les plus résistantes. Nous anticipons une inflation comprise entre 3 et 4% d’ici à la fin d’année.

Scala Patrimoine. Qu’en est-il de l'inflation en Zone Euro ?

L’inflation « totale » a également franchi un cap. Bien qu’elles décélèrent, les catégories liées à l’énergie et l’alimentation contribuent toujours à la moitié des pressions inflationnistes. Les composantes liées aux services ne faiblissent pas, et avancent à un rythme bien supérieur aux standards historiques. D’autre part, 88% des items compris dans l’indice des prix à la consommation augmentent de plus de 2% sur un an. En parallèle, le marché du travail est en tension. Une hausse des salaires nominaux se perçoit dans les mesures agrégées fournies par Eurostat. Le renforcement de l’euro face au dollar constitue quant à lui un élément salutaire. Celui-ci devrait notamment modérer le coût des importations énergétiques.

En 2023, plusieurs éléments se combinent pour justifier une désinflation graduelle, à l’instar de l’assagissement de la composante « énergie » (pétrole, gaz…), de l’action de la BCE, mais également de la détérioration du contexte économique. La grande inconnue demeure la « réouverture » de la Chine, susceptible d’entraîner un regain d’inflation non désiré.

Scala Patrimoine. L’économie mondiale pourrait-elle éviter la récession ? Qu’en sera-t-il de l’Europe ?

Il y a encore quelques mois, le consensus des économistes et des investisseurs tablait sur une entrée en récession de l’économie mondiale dès 2022. Cette dernière ne s’est finalement pas matérialisée. Au cours du second semestre, en zone Euro, la combinaison d’un hiver « doux » et d’une moindre consommation énergétique a permis aux stocks de gaz de rester élevés, déjouant ainsi les pires scénarii pour l’activité en Europe. En outre, les chiffres de la croissance mondiale se sont finalement avérés meilleurs qu’attendu. En ce début 2023, la plupart des indicateurs avancés pointent vers un ralentissement de l’activité mondiale, sous l’effet de (i) l’épuisement de la reprise post-covid, (ii) l’érosion des revenus des ménages ajustés de l’inflation et (iii) la détérioration des conditions financières induite par les politiques monétaires.

Aux États-Unis, le marché de l’immobilier – première victime des relèvements de taux de la Fed – s’est déjà affaibli, après avoir fortement progressé en 2020-21. Le marché de l’emploi poursuit en revanche son expansion, et ne montre que peu de signes de faiblesse. Les signaux qui en sont en extraits, pris isolément ou en les transformant, ne suggèrent pas l’imminence d’une récession. Une incertitude subsiste néanmoins quant à la sensibilité de l’économie aux taux d’intérêt, comparativement aux précédents épisodes historiques. En parallèle, les consommateurs américains disposent (encore) d’un « excès d’épargne » conséquent. Et leur niveau d’endettement n’est pas historiquement élevé. A-t-on déjà absorbé une partie des effets du resserrement monétaire, ou bien l’essentiel est-il à venir en 2023 ?

"L’année 2023 devrait malgré tout rimer avec le reflux de l'inflation"

Scala Patrimoine. Dans un environnement marqué par l'inflation, la situation en zone Euro semble, quant à elle, plus incertaine.

La stratégie de la Banque centrale européenne n’est pas encore tout à fait fixée. La dynamique de l’inflation souffre d’un retard de plusieurs mois vis-à-vis des États-Unis. Autre divergence, le momentum de croissance du PIB se renforce outre-Atlantique depuis le 3ème trimestre 2022, tandis qu’il s’amenuise sur le vieux continent. La crise énergétique s’est atténuée à la faveur d’une météo clémente. Le marché de l’emploi est résilient, mais l’effet de la détérioration des revenus réels et la hausse du coût du capital ne se sont pas encore fait ressentir. Même s’il paraît prématuré d’en estimer l’incidence complète, la perspective d’une « réouverture » de la Chine a cependant fait naître un nouvel espoir pour la croissance européenne.

Scala Patrimoine. Quel bilan tirez-vous de l’année 2022 pour la gestion du fonds Scala Conviction Environnement ?

- l’invasion de l’Ukraine par la Russie, avec pour conséquence la hausse des prix de l’énergie fossile et un regain d’intérêt pour les entreprises liées au secteur de la défense.

- la volonté affirmée des banques centrales de lutter activement contre la résurgence de l’inflation, provoquant un mouvement rapide et d’envergure de hausse des taux affectant la valorisation de toutes les sociétés de croissance, mais aussi l’ensemble du marché obligataire.

Vous l’aurez compris, ce contexte a été peu porteur pour les fonds à thématique « croissance verte », dont les investissements sont dirigés vers la transition énergétique et écologique. En effet, ces fonds n'investissent pas sur des pétrolières, des valeurs de la défense, ou des financières. L'année dernière, cela a pesé sur leurs performances. Notons enfin à propos de Scala Conviction Environnement, un décrochage - et c’est suffisamment rare pour être mentionné - de sa poche obligataire, cette catégorie d’actif apportant en général un facteur stabilisant à la performance qui n’a pas fonctionné cette année.

La bonne nouvelle est que, mesurée en fin d’année, la baisse de la valorisation de Scala Conviction Environnement aura été relativement restreinte (environ 7%)*.

Scala Patrimoine. Comment est-il positionné aujourd’hui ? (Classes d’actifs, zones géographiques …) ? La hausse des taux d’intérêt a-t-elle un impact sur la manière dont vous gérez la poche obligataire du fonds ?

Il est géré aujourd’hui avec un positionnement prudent d’environ 64% en actions, 26% en produits de taux et 6% en entreprises solidaires. Concernant la poche action, les gérants concentrent leurs investissements sur la France et l’Espagne. Ces pays regorgent, en effet, de valeurs liées à la production d’énergie renouvelable, tout comme les Pays-Bas. Ces pays représentent environ 60% des investissements. 87% du fonds étant investi sur des grandes capitalisations (supérieures à 5 Mds€).

Il est intéressant de constater qu’après un engouement en 2020 pour les valeurs liées à la thématique climat, les valorisations de ces sociétés a fortement dégonflé sur les deux dernières années ce qui constitue, selon nous, un bon point d’entrée. La poche obligataire pourrait aussi être un moteur de performance plus qu’un stabilisateur en 2023.

"La perspective d’une « réouverture » de la Chine a fait naître un nouvel espoir pour la croissance européenne"

Scala Patrimoine. Sur quels secteurs investissez vous en priorité pour favoriser la transition vers une économie verte ? Pour quelles raisons ?

L’univers d’investissement de Scala Conviction Environnement se construit autour de huit éco-activités déterminées selon la nomenclature du Label Greenfin (Énergie, Bâtiment, Gestion des déchets et contrôle de la pollution, Industrie, Transport propre, Technologies de l’information et de la communication, Agriculture et forêt et Adaptation au changement climatique).

En termes de secteurs on trouve l’industrie au travers de sociétés leaders dans l’agriculture de précision, comme CNH Industrial, les matériaux d’isolation avec Kingspan, des fabricants de produits électriques pour la haute et moyenne tension tel Schneider. On trouve également plusieurs producteurs d’énergies renouvelables, à l’image de Acciona ou EDP Renovaveis, ainsi que des sociétés spécialisées dans la nutrition/chimie de spécialité, par exemple DSM et Symrise.

Toutes ces activités affichent des perspectives de croissance élevées en raison d’une volonté sociétale et gouvernementale forte de favoriser le développement durable, et d’accélérer la transition énergétique et écologique.

Scala Patrimoine. Le fonds peut-il profiter de la multiplication des investissements liés à la décarbonation de l’économie ?

Que ce soient le Green Deal, l’Inflation Reduction Act américain ou encore le plan REpowerEU d’indépendance stratégique énergétique européen, les budgets d’investissement colossaux font la part belle au financement des activités liées à la décarbonation des économies. Mais ce sont aussi les réglementations qui évoluent et incitent les entreprises à évoluer. Au final, c’est tout l’écosystème de la croissance verte qui est stimulé !

Un premier exemple concret : le développement des énergies renouvelables requiert l’installation d’un volume important de câbles. L'objectif étant relier les multiples sites de production au réseau. Cela bénéficie à des sociétés comme Prysmian, leader dans ce domaine et présente dans le portefeuille. Un autre investissement dans le domaine de la gestion des déchets concerne Befesa. Cette société collecte les déchets issus de la fabrication de l’acier et de l’aluminium pour les recycler. Une activité qui participe de fait à la décarbonisation du secteur de la sidérurgie.

Scala Patrimoine. Le fonds investit également dans des entreprises solidaires à forte utilité environnementale. Pouvez-vous nous en dire plus ?

Scala Conviction Environnement est en effet un fonds solidaire qui investit entre 5 et 10% de ses actifs sur des projets pour le bien-être de l’Homme et la Planète. Parmi les 37 lignes d’investissement figure Ethiquable. Cette société coopérative et participative est implantée dans le Gers. Elle est spécialisée, comme son nom l’indique, dans le commerce équitable. Cette société cherche à développer des partenariats avec des petits producteurs du Sud pour leur offrir un prix d’achat juste et aussi à proposer un prix de vente raisonnable au consommateur. On parle ici de produits de tous les jours – comme le café ou le chocolat – issus de l’agriculture biologique.

Mais il y aurait bien d’autres exemples à citer. Dans le domaine de la protection de la biodiversité à travers le Conservatoire des espaces naturels de la région Auvergne ou encore l’insertion par l’activité économique dans les domaines du maraîchage à travers l’association d’éducation populaire et de l’Economie Sociale et Solidaire « Etudes et Chantiers ».

*Les performances passées ne préjugent pas des performances futures - Les références à un label ou une récompense ne préjugent pas des résultats futurs du fonds ou du gestionnaire.

DOCUMENT non contractuel

Le document ne peut être utilisé dans un but autre que celui pour lequel il a été conçu.

Il ne constitue pas une recommandation d’investissement personnalisée.

Conformément à la réglementation, toute souscription devra être précédée d’une évaluation de l’expérience, de la situation et des objectifs du Client. Il est recommandé, avant tout investissement, de lire le Document d’Information Clé (ou DIC) de l’OPC. Les documents d'informations périodiques de l’OPC sont tenus en permanence à votre disposition chez Ecofi Investissements ou sur notre site internet www.ecofi.fr.

Ecofi Investissements est susceptible de détenir des liens d'intérêt (notamment gestionnaire ou distributeur) ou de détenir des positions sur les OPC ou les valeurs mentionnés. Une quote-part des frais de fonctionnement et de gestion peut-être éventuellement attribuée à un tiers distributeur afin de rémunérer l’acte de commercialisation dudit OPC.

Ecofi Investissements est agréée par l'AMF sous le n°GP97004

Le rendez-vous des marchés financiers - Février 2023

Marchés financiers & économie : les points clés

- Les marchés financiers, et notamment le CAC 40, atteignent des sommets ;

- Le risque d’un ralentissement sévère de l'économie américaine en 2023 s’éloigne ;

- La Grande-Bretagne pourrait être le seul grand pays européen en récession cette année ;

- La tension monte entre les dirigeants chinois et américains, après l’épisode du ballon chinois suspecté d’espionnage, abattu au large des côtes de la Californie.

Marchés financiers : le CAC 40 bat son record !

Les investisseurs boursiers baignent dans une douce euphorie. 35 ans après sa création, le CAC 40 - l’indice phare de la place parisienne – vient d’établir un nouveau record à 7 387 points. Même son de cloche sur les marchés financiers internationaux où l’optimisme règne en maitre.

Comment expliquer cette très belle dynamique boursière ? Trois éléments peuvent être mis en avant :

- la baisse significative des prix des matières premières et du fret. Celle-ci ayant apaisé les tensions inflationnistes mondiales ;

- la très bonne tenue du marché de l’emploi et de la consommation des ménages en Europe et aux États-Unis ;

- la suppression d’une grande partie des restrictions sanitaires en chine et la réouverture de son économie.

Sur les marchés obligataires, les taux se maintiennent à des niveaux élevés, par rapport à ce que nous avons connu au cours des 10 dernières années. Le taux à 10 ans américain est proche de 3,9% tandis que le 10 ans allemand tourne autour de 2,5%. Le taux à 10 ans français est, quant à lui, de 2,97 %. Rappelons qu’au début de l’année 2022, l’OAT 10 ans était encore inférieur à 0,5 % sur 10 ans.

Les risques géopolitiques pèsent toujours sur les marchés financiers

Vladimir Poutine continue à défier l’occident

L’excellent début d’année des marchés financiers ne doit pas occulter les risques géopolitiques qui pèsent sur la croissance mondiale.

En Ukraine, la guerre opposant le pays dirigé par Volodymyr Zelensky et la Russie continue de faire rage. Les combats les plus violents se concentrent actuellement autour de Bakhmout, une ville minière située à l’est de l’Ukraine. En parallèle, les dirigeants internationaux se livrent à une véritable partie d’échecs. Le président américain, Joe Biden, vient d’effectuer une visite surprise à Kiev, en réitérant son soutien « indéfectible » à la cause ukrainienne.

Des propos qui ne sont pas passés inaperçus en Russie. Vladimir Poutine regrettant que « l'élite occidentale ne cache pas ses objectifs qui sont d'infliger une défaite stratégique à la Russie, c'est-à-dire qu'un conflit local doit entrer dans une phase d'affrontement mondial ». Le président Russie a profité de l’occasion pour annoncer le retrait de la Russie de l'accord « New Start » sur le désarmement nucléaire. Et son pays pourrait bientôt compter sur un allié extrêmement puissant : la Chine. Jens Stoltenberg, le secrétaire général de l'Otan, se montrant en effet « de plus en plus inquiet » d'un possible soutien militaire de Pékin à Moscou.

Tensions entre les USA et la Chine

Il faut dire que les relations sino-américaines ne sont pas au beau fixe. Elles se sont même fortement tendues après qu’un avion de l’armée américaine ait abattu un ballon chinois suspecté d’espionnage au large des côtes de la Californie. Lors de la dernière Conférence de Munich sur la sécurité, Antony Blinken, le secrétaire d’État américain, s’est entretenu de manière informelle avec Wang Yi, membre du bureau politique du Parti communiste chinois. Un échange qui n’a malheureusement pas permis d’atténuer les nombreux sujets de crispation entre les deux pays (Taiwan, Russie, Ballons de surveillance …). Pékin dénonçant même la « mentalité de guerre froide » de Washington ! Ambiance.

Enfin, la situation se tend également au Moyen-Orient. Le Premier ministre israélien Benjamin Netanyahu souhaitant notamment « normaliser » ses relations avec l’Arabie Saoudite pour mieux faire face à la menace iranienne.

Marchés financiers : vers un recul de la menace inflationniste ?

USA : bientôt un pivot monétaire ?

Aux États-Unis, les tensions inflationnistes commencent à s’apaiser. L’inflation, sur un an, au mois de janvier, était de 6.4%, contre 6.5% en décembre. En réponse, la banque centrale américaine a de nouveau relevé ses taux, mais de seulement 0,25 point.

Signe de la confiance des banques centrales à enrayer la spirale inflationniste, Goldman Sachs anticipe désormais « seulement » trois hausses de taux de la Fed en 2023, d'un quart de point à chaque fois. La banque centrale américaine viserait ainsi un taux final de 5,25 % - 5,5 %. Le point haut du cycle de resserrement monétaire étant attendu en juillet. C’est au cœur de l’été que Jerome Powell réaliserait alors le « pivot » de sa politique monétaire, c’est-à-dire le moment où il cessera d’augmenter les taux, pour se diriger vers un nouveau cycle économique et monétaire.

La BCE fait preuve de prudence

Sur le vieux continent, la Banque centrale européenne a relevé ses taux de 0,50 %. Une augmentation qui porte désormais le taux de refinancement de la BCE à 3 %. Deux autres hausses des taux, de 0,25 %, étant attendues d’ici l’été. Mais comme aux États-Unis, l’institution dirigée par Christine Lagarde ne devrait plus tarder à pivoter vers une politique moins restrictive.

L’économie américaine tire son épingle du jeu

Un rebond de l'économie mondiale ?

Le Fonds monétaire international (FMI) se montre rassurant sur l’état de l’économie mondiale. L’institution vient, en effet, de relever sa prévision de croissance mondiale pour 2023. Elle table désormais sur une croissance de 2,9% cette année, contre 2,7% lors de sa précédente étude.

Cet optimisme s’explique notamment par la résilience de la consommation aux États-Unis et en Europe, la baisse des prix de l'énergie et la réouverture de l’économie chinoise. L’économie américaine continue d’ailleurs de jouer un rôle de moteur. Les ventes au détail de janvier ont affiché une très belle progression : à + 3% sur un mois contre +2 % attendu et une baisse de -1.1 % le mois précédent.

Le marché de l’emploi américain en forme olympique

L’autre bonne nouvelle nous vient – comme d’habitude – du marché de l’emploi. Celui-ci impressionne les observateurs par sa solidité et son dynamisme. Les créations de nouveaux postes sont une nouvelle fois en forte progression à + 517 000 ! Le taux de chômage affiche un nouveau repli et se situe sur son niveau le plus bas depuis 53 ans à 3,4 %.

Pourtant, certains nuages viennent assombrir un peu le paysage. Le dernier indice ISM des directeurs d’achats dans le secteur manufacturier, à 42,5 pour la partie « nouvelles commandesؘ » a déçu. Autre sujet d’inquiétude : l’immobilier. Le secteur pourrait subir de plein fouet la hausse des taux d’intérêt. La baisse récente de 27 % des ventes de logements neufs sur un an matérialise d’ailleurs un peu plus ces craintes.

Malgré tout, le scénario d’un atterrissage en douceur de l’économie américaine tient toujours la corde.

L’économie européenne offre une belle résistance

Les risques d’une crise énergétique s’éloignent

Les craintes autour d’une récession en Europe se dissipent aussi. L’économie européenne fait, en effet, preuve d’une belle résistance. Les analystes tablent désormais sur une croissance de 0,9 % dans la zone euro en 2023, soit respectivement 0,5 point de pourcentage de plus que selon les prévisions de l'automne.

Les risques d’une rupture d’approvisionnement énergétique, et notamment de gaz, sont désormais écartés, du moins à court terme. Eurostat, l’outil statistique de la Commission européenne, vient d’annoncer que la consommation de gaz naturel de l’UE avait diminué de 20,1 % au cours de la période août-novembre 2022, par rapport à la consommation moyenne de gaz pour les mêmes mois entre 2017 et 2021. Une baisse qui s’explique notamment par :

- des températures supérieures à la normale et donc une baisse des consommations de chauffage dans le secteur résidentiel ;

- l’application du règlement européen de juillet qui demandait à chaque État une baisse coordonnée de la demande de gaz de 15 % par rapport à la moyenne des cinq dernières années.

En parallèle, les entreprises montrent également une belle résilience. 60% des sociétés du Stoxx Europe 600 ont publié un bénéfice par actions au-dessus des attentes avec une moyenne de 8,4 %.

Seule ombre au tableau, la production industrielle de la zone euro était en recul en décembre (-1.1% sur un an).

L'économie du Royaume-Uni en difficulté

Au Royaume-Uni, l'heure n'est plus à la fête. La Grande-Bretagne pourrait être le seul grand pays européen en récession en 2023. Il faut dire que le niveau d’inflation demeure extrêmement élevé. Il était de 10,5 % en décembre 2022, sur un an. Tant et si bien que la Bank of England doit maintenir une politique de remontée des taux très agressive. Elle vient d’ailleurs de relever ses taux de 50 points de base, à 4 %.

Chine : un retour à meilleure fortune ?

Xi Jinping a mis en œuvre un spectaculaire pivot sanitaire. En fin d’année dernière, pour libérer l’économie du pays, le Président de la République populaire de Chine a levé d’un coup les principales mesures de restriction sanitaire. Et les premiers résultats sont attendus dès cette année. Le Fonds monétaire international (FMI) anticipe une croissance de 5,2% (contre 3 % en 2022). La Chine contribuerait ainsi à un quart de la croissance mondiale.

Le pays est certes entré dans une phase de maturité avec un vieillissement de sa population et un besoin de consolider sa classe moyenne, mais le potentiel économique demeure. Dans les années à venir, la consommation intérieure devrait d’ailleurs jouer un rôle important. Ce retour à meilleure fortune de l’économie chinoise devrait également être soutenu par le déploiement de deux nouveaux vaccins contre le covid : l’un par ARN messager et l’autre sous forme d'inhalation. Deux solutions qui participeraient à améliorer l’immunisation collective de la population.

Pour réussir sa relance économique, la Chine devra toutefois répondre à deux défis : éviter un effondrement du secteur immobilier et mieux insérer les jeunes diplômés sur le marché de l’emploi.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés financiers : les actions

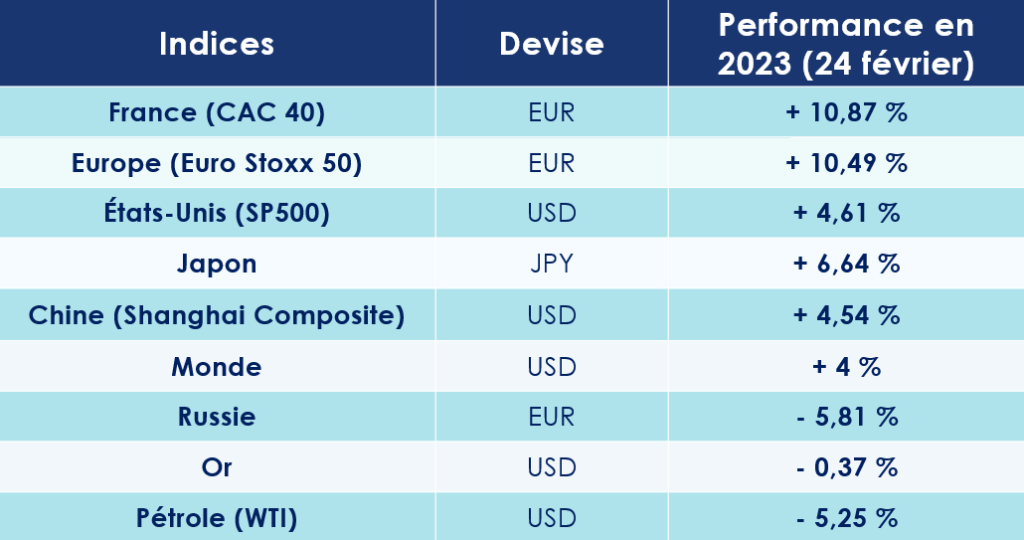

Malgré le fort rallye observé ce début d’année (près de 9% pour l’indice européen STOXX600 et 3,4% pour l’indice américain S&P500), la consolidation du mois de février nous rappelle que les incertitudes restent grandes sur les marchés financiers.

Les derniers indicateurs macroéconomiques pointent une économie plus résiliente qu’attendue des deux côtés de l’Atlantique. L’apaisement des tensions sur les prix de l’énergie, les bons résultats des entreprises au T4 en Europe ainsi que des perspectives moins hawkish pour la politique monétaire de la Fed ont alimenté le rebond de marché.

-

Une plus grande sensibilité des marchés financiers aux mauvaises nouvelles

Aujourd’hui les marchés financiers bénéficient d’une marge de sécurité bien plus faible (les actions européennes sont revenues sur les niveaux observés avant l’invasion russe en Ukraine) qui rend les valeurs plus sensibles aux mauvaises nouvelles, notamment sur le volet géopolitique. Les derniers chiffres économiques soulignent que l’activité ne ralentit pas comme attendu et le rebond de l’inflation sous-jacente en janvier en Europe comme aux États-Unis laisse les marchés envisager une réponse monétaire plus dure que ce qui était anticipé le mois dernier.

-

Une prise d’une partie des bénéfices

Dans ce contexte, nous pensons qu’il est judicieux de prendre quelques bénéfices après la belle performance des marchés depuis le début du T4 2022.

Nous continuons de privilégier les thèmes des énergies renouvelables et de l’efficience énergétique. La guerre en Ukraine a révélé la nécessité d’une souveraineté énergétique pour l’Europe qui ne peut plus dépendre des importations russes, accélérant le besoin d’investissements massifs en infrastructures vertes.

Attention aux valeurs de croissance, notamment la tech US. Ces valeurs très sensibles aux mouvements des taux d’intérêt pourraient continuer à souffrir de la hausse prolongée des taux directeurs.

Les valeurs cycliques continuent de bénéficier des solides publications économiques. Nous considérons toutefois que les facteurs qui ont porté ses valeurs sont déjà intégrés dans les prix (réouverture de la Chine, apaisement des pressions inflationnistes et baisse du dollar).

-

Un attrait pour les marchés financiers émergents

Nous conservons notre vue positive sur les actions émergentes avec un biais géographique en faveur de la Chine. Malgré la hausse des valeurs de près de 30% depuis l’automne, les actions chinoises sont échangées à des valorisations bien inférieures aux marchés développés et la réouverture de l’économie consécutive à l’abandon de la politique zéro-covid reste l’un des principaux soutiens aux actions chinoises. Toutefois, la correction du mois de février alimentée principalement par la montée des tensions US-Chine rappelle qu’à court-terme, le marché peut rester volatile.

Sur les marchés obligataires

Les taux de rendement sont repartis à la hausse aux États-Unis comme en Europe au mois de février. Le taux 2 ans américain est revenu à des points hauts que nous n’avions plus observés depuis 2007. Les indices swap US montrent que les attentes de hausse de taux directeurs pour le FOMC de mars ont augmenté, pointant une réappréciation du taux terminal de la Fed par les marchés (un pic attendu en juillet à 5,25%).

Dans ce contexte nous continuons de privilégier les obligations de maturité relativement courtes (inférieures ou égales à 4 ans) afin de réduire la sensibilité du portefeuille à la hausse des taux et privilégions le segment investment grade permettant de limiter drastiquement le risque de taux de défaut des entreprises dans un environnement de hausse des couts d’emprunt. Nous restons en faveur des fonds obligataires à échéance de maturité courte permettant de sécuriser le taux de rendement.

Sur le private equity

Le private equity reste un outil de diversification et de décorrélation aux marchés boursiers très rémunérateur sur le long terme. On a observé un rendement moyen sur 10 ans d’environ 14% toutes stratégies confondues. Cependant, l’écart de performance peut être important entre les fonds d’investissement considérés. La qualité de sélection des fonds reste primordiale. De plus, la classe d’actif bénéficie d’un « effet dénominateur » intéressant.

En effet, les parts de fonds private equity sont plus attractives qu’elles ne l’étaient sur le marché secondaire. La baisse des marchés actions en 2022 a mécaniquement gonflé l’allocation en fonds de private equity chez les investisseurs institutionnels, les contraignant à revendre.

Si vous souhaitez plus d'informations sur le sujet, n'hésitez pas à nous contacter.

6 conseils avant d’investir en bourse

Sur le long terme, les placements réalisés en bourse peuvent se montrer très rémunérateurs. Selon France Invest, au cours des 15 dernières années, le CAC 40 All Tradable a délivré une performance annuelle moyenne supérieure à 6 % ! Des résultats qui ne laissent pas insensibles les investisseurs. Mais avant de se lancer sur les marchés financiers, quelques règles s’imposent.

1. Définir son profil d’investisseur

Avant toute chose, il convient de déterminer votre profil d’investisseur. Autrement dit, le niveau de risque que vous êtes prêt à assumer. De manière très pédagogique, trois profils sont, le plus souvent, mis en avant :

- « Prudent », où l’investisseur ne prendra qu’un risque très limité sur ses placements.

- « Équilibré », où l’investisseur recherchera un juste équilibre entre la sécurité et le rendement.

- « Dynamique » où l’investisseur vise un rendement plus important en se positionnant sur des placements dont les fluctuations peuvent être plus élevées.

La stratégie d’investissement que vous mettrez en œuvre dépendra également du montant que vous êtes en mesure de placer, de vos convictions et de vos objectifs d’investissement.

Surtout, n’investissez que l’argent dont vous n’avez pas besoin à court et à moyen terme. Adoptez une vision de long terme et attendez le bon moment pour céder vos titres, sans être obligé de vendre en raison d’un aléa personnel. Il est ainsi impératif de conserver un capital disponible à tout moment et sécurisé en cas d’imprévus.

2. Investir en bourse sur le long terme

Sur les marchés financiers, le temps est votre meilleur allié.

La plus grande erreur que vous pourrez faire en bourse est donc de céder à la panique, à la première chute des marchés, et de vendre vos actions. Comme le disait - à juste titre - le célèbre investisseur franco-hongrois, André Kostolany, « La bourse est à 90 % une question d’émotions ». La volatilité fait partie intégrante de l’investissement en bourse. La fréquence des krachs boursiers s’accroit même avec le temps. Depuis 2000, nous avons déjà connu 4 pics de volatilité supérieure à 20%. On en dénombrait seulement six entre 1928 et 2000 !

Vendre vos titres en période de baisse matérialiserait vos pertes. Veillez à garder la tête froide et à faire preuve de patience. Les phases de remontées des marchés pouvant être - elles aussi - extrêmement rapides. Ce fut notamment le cas, en 2020, après l’annonce de la mise sur le marché d’un vaccin contre le Covid-19. Sur une seule séance, le CAC 40 avait alors gagné 7,57 % !

3. Diversifiez votre portefeuille et gérez-le activement

Qui mieux que le célèbre gestionnaire d’actifs américain, Paul Tudor Jones, pour expliquer l’importance de la diversification d’un portefeuille investi en bourse ? Invité à se confier sur les clés de sa réussite, le fondateur de Tudor Investment Corporation avait notamment rappelé que « la chose la plus importante que l’on puisse faire, c’est de diversifier son portefeuille. La diversification est la clé, le jeu défensif est la clé et, encore une fois, il faut demeurer dans la course le plus longtemps possible. »

Nous sommes bien sûr totalement en ligne avec ses propos. Lorsque vous constituez votre portefeuille, vous devez impérativement vous positionner sur différentes classes d’actifs (actions, obligations, fonds diversifiés, immobilier, private equity …) mais aussi différents secteurs d’activités (santé, technologie …), thématiques (robotique, transition climatique …) , méthodologies d’investissement (growth, value, alternative …) et zones géographiques (Europe, USA, marchés émergents …). Ainsi, si l’un d’eux traverse une période de forte turbulence, d’autres moteurs de performance pourront prendre le relais.

Et pour bénéficier pleinement des opportunités offertes par les marchés, et des phases de volatilité, il conviendra de suivre activement l’évolution de son portefeuille et de procéder à des arbitrages, lorsque cela est pertinent. Des changements géopolitiques ou économiques peuvent, en effet, vous amener à orienter vos investissements vers des zones géographiques et ou des solutions différentes.

Soyez discipliné et investissez dans le temps : la question du « bon moment pour investir en bourse » ou du « market timing » hante l’esprit d’un grand nombre d’investisseurs. Pour éviter de vous poser trop de questions et de rater le coche, nous vous conseillons de réaliser des versements réguliers. Cela vous permettra notamment de lisser le risque et d’éviter une erreur d’appréciation qui pourrait être fatale.

4. Bénéficiez d’un conseil indépendant

Souhaitez vous être impliqué dans la gestion de vos actifs ou non ? Cette question mérite d’être posée. Mais dans tous les cas, il est conseillé de se faire accompagner d'un conseiller indépendant. Face à la volatilité et à la technicité de la gestion financière, une personne profane est bien souvent dépassée par le nombre d’informations et prend des décisions dans la précipitation.

Psychologiquement, un cours en hausse met l’investisseur en confiance, alors qu’un cours à la baisse l’inquiète. Ces réactions sont particulièrement néfastes et génèrent nécessairement des pertes sur la durée.

Un professionnel certifié sera en mesure de vous accompagner dans la définition de votre stratégie et vos choix d’investissement. Prenez, à ce titre, soin de choisir un conseiller indépendant, au sens de la réglementation.

La plupart des conseillers en gestion de patrimoine étant « non indépendants » c’est-à-dire qu’ils se rémunèrent essentiellement via les rétro commissions qu’ils perçoivent en tant que distributeur des produits financiers ou immobiliers. Ce biais favorise de potentiels conflits d’intérêts. Les cabinets ayant tout à gagner à proposer les fonds leur assurant la rémunération la plus importante.

A contrario, les conseillers indépendants - comme Scala Patrimoine - seront uniquement rémunérés par le client, sur la qualité du conseil apporté. Quelles que soient les solutions d’investissement proposées, notre rémunération sera donc identique. Ce modèle assure ainsi aux épargnants un parfait alignement des intérêts.

5. Définissez l'enveloppe qui convient au mieux à vos objectifs

Selon vos objectifs patrimoniaux et votre profil d’investisseur, certains contrats pourront être plus pertinents que d’autres. Entre l’assurance-vie française et luxembourgeoise, le plan d’épargne retraite (PER), le contrat de capitalisation, le plan d’épargne en actions (PEA) ou encore le compte titres, les possibilités sont multiples. Si la fiscalité est un critère à prendre en compte, elle ne doit toutefois pas être la seule. Les aspects juridiques, contractuels (options du contrat) et financiers (supports d’investissement) sont également à regarder de près.

6. Maitrisez vos frais

À long terme, près de la moitié du rendement d’un placement est captée par les frais ! C’est ce qui ressort des conclusions d'un rapport réalisé par deux sénateurs, Albéric de Montgolfier et Jean-François Husson.

Il faut dire que la liste des frais effectivement supportés par l’épargnant est longue. C’est pour cette raison que Scala Patrimoine propose à ses clients un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétrocessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

En moyenne, la facture baisse de 0,80 % par an pour l’épargnant, soit 4 000 € par an pour un portefeuille de 500 000 €.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Immobilier : est-ce le moment d'investir ?

L’attrait des Français pour la pierre est bien connu. L’immobilier est un actif tangible qui les rassure, particulièrement en période de crise. Mais avec le retour de l’inflation, la remontée des taux d’intérêt et le durcissement des conditions d’emprunt, les investisseurs s’interrogent sur l’intérêt de la classe d’actifs. Des questions nombreuses et légitimes auxquelles Scala Patrimoine prend le temps de répondre.

L’immobilier, un rempart historique contre l’inflation

Il est de coutume de dire que l’immobilier est un excellent rempart contre l’inflation. Deux éléments vont dans ce sens.

D’une part, lorsqu’un investisseur acquiert un logement, il bloque une mensualité de crédit qui ne bougera plus. Si ses revenus augmentent au fil des années, le poids du crédit dans son budget diminuera de facto. Si les taux d’intérêt ont déjà bien monté, ils demeurent cependant attractifs. Un intérêt confirmé par Guillaume Lucchini, le président de Scala Patrimoine : « Le levier du crédit pour concrétiser un achat immobilier a d’autant plus d’intérêt dans un contexte inflationniste. L’utilisation d’un taux fixe permet à l’investisseur de « sécuriser » son taux d’emprunt et de se prémunir contre une hausse des taux d’intérêt. »

D’autre part, un investisseur en immobilier locatif aura la possibilité d’impacter une partie de la hausse des prix sur les loyers. Pour les révisions qui seront faites avec l'indice de référence des loyers, la hausse est plafonnée à 3,5 % en France, au moins jusqu’en juillet prochain.

L’accès au crédit plus difficile

Depuis quelques mois, les établissements bancaires ont fait le choix de réduire la voilure sur le crédit.

Les principales victimes sont - sans surprise - les primo-accédants. L’inflation rogne, en effet, davantage le pouvoir d'achat des plus jeunes générations et diminue sensiblement leur capacité d'emprunt. Il est, par ailleurs, plus difficile pour eux de constituer un apport personnel significatif, désormais exigé par banques.

La révision mensuelle du taux d’usure, c’est-à-dire le taux maximum auquel un prêt peut être accordé, pourrait toutefois rebattre - en partie - les cartes. Voyant leur marge sur le crédit reconstituée, les banques devraient être plus ouvertes à la négociation.

Vers une baisse des prix de l’immobilier ?

En règle générale, la hausse des taux d’intérêt rime avec la baisse des prix de l’immobilier. Cette consolidation a d’ailleurs commencé, notamment à Paris, où les prix se sont détendus de 0,9 % en 2022. Il convient cependant de ne pas appliquer un raisonnement uniquement court-termiste. En 2008, le marché immobilier avait baissé, avant de reprendre rapidement sa marche en avant. Comme le souligne Guillaume Lucchini : « L’immobilier s’inscrit sur le long terme. La question de geler ses investissements n’a donc pas vraiment de sens, à condition de prendre toutes les précautions d’usage avant de se lancer. »

Les spécialistes de la pierre vous rappelleront toujours les trois règles d'or d'un bon investissement. La première est l’emplacement, la seconde est l’emplacement. La troisième ? Ne jamais oublier les deux premières ! Et à ce petit jeu la « Paris restera toujours Paris ». Une conviction partagée par le président de Scala Patrimoine : « Investir sur le long dans Paris intramuros a ses avantages. Même si le Grand Paris est un projet très pertinent, les transports en commun ne sont toujours pas en adéquation avec les besoins des habitants des deuxièmes et troisièmes couronnes. Un actif immobilier bien positionné dans Paris sera donc toujours mieux valorisé qu’un actif hors de paris, notamment sur les petites surfaces, tant recherchées par les locataires. »

La Climat : une nouvelle donne pour l'immobilier ?

Un contexte favorable à la négociation

Au cours des prochaines années, le marché de l’immobilier risque de beaucoup bouger en raison de l’évolution de la réglementation. La loi « Climat & Résilience » va, en effet, progressivement interdire la mise en location des logements considérés comme des passoires énergétiques. Seuls les logements décents, c’est-à-dire ceux dont le diagnostic de performance énergétique (DPE) est classé entre A et D, trouveront grâce aux yeux des pouvoirs publics. « Avec l’application de cette loi, les investisseurs devront privilégier des biens classés de A à D ou, à défaut, intégrer les coûts de rénovation dans le prix d’achat. Et pour éviter les mauvaises surprises, n’hésitez pas à faire appel à un expert en isolation et des entreprises certifiées DPE » précise Guillaume Lucchini.

Sur le marché de l’ancien, il est fort probable que les personnes désirant vendre un logement considéré comme une passoire thermique y laissent quelques plumes. Le contexte est donc plus que jamais favorable à la négociation. À Paris, on estime aujourd’hui que 22 % des biens immobiliers mis à la vente sont des passoires thermiques.

Cela peut-il faire le jeu de l’immobilier neuf ? Pour le président de Scala Patrimoine la réponse serait positive, si la question de l’emplacement ne se posait pas : « Attention, les terrains à bâtir dans les centres-villes ou dans les zones géographiques faisant l’objet d’une forte pression locative sont extrêmement rares. De ce fait, les biens neufs se trouvent très souvent éloignés des zones les plus dynamiques. »

Ne pas céder aux sirènes de la défiscalisation

Il ne faut pas non plus céder aux fausses promesses de rendement élevé. Toute promesse de rentabilité élevée induit un risque de perte plus importante. Or, la rentabilité financière ne doit pas forcément être le but de cette typologie d’opération. Un patrimoine immobilier se construit dans la durée. De nombreux investisseurs ont malheureusement perdu beaucoup d’argent en faisant l’acquisition d’un bien « en défiscalisation immobilière » dont les caractéristiques, le prix et la situation géographique n’étaient pas en adéquation avec la réalité du marché.

Prudence également concernant vos projets de travaux. Pour les plus petites surfaces, il est souvent difficile de trouver des sociétés de travaux ou des artisans disponibles pour les réaliser. Leur marge financière étant moins importante et la demande toujours plus élevée. Surtout, avec la nouvelle réglementation initiée par la loi Climat, de très nombreux investissements de rénovation sont à prévoir. « Il peut, dès lors, être pertinent de faire appel à des professionnels du patrimoine indépendants, comme Scala Patrimoine, car nous avons des accords avec des sociétés de travaux pour faire rénover les appartements acquis par nos clients » précise Guillaume Lucchini.

Important : faire l’acquisition d’un bien dans l’ancien permet, dans une démarche de mise en location du propriétaire, d’imputer les travaux sur ses revenus fonciers. Or, le législateur vient de faire passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D. Un joli coup de pouce pour les propriétaires.

Conclusion

Au-delà de la rentabilité de vos investissements, la plus grande valeur ajoutée de vos opérations patrimoniales se fera sur la structuration financière, juridique et fiscale. Toutes les équipes de Scala Patrimoine sont donc à votre disposition pour vous accompagner sur vos projets d’investissement immobilier, de la structuration du financement à la préparation de votre transmission, en passant par la réalisation des travaux.

Loi de Finances 2023 : les mesures qui concernent votre patrimoine

Publiée au Journal officiel le 31 décembre 2022, la Loi de Finances pour 2023 met en œuvre un certain nombre de mesures fiscales qui concernent les particuliers.

Les mesures impactant la fiscalité personnelle

Revalorisation du barème de l’impôt sur le revenu

Le législateur a revalorisé les tranches du barème de l'impôt sur le revenu de 5,4 %.

Aménagement du prélèvement à la source

La loi de finances assouplit les conditions permettant à un contribuable de moduler son taux de prélèvement à la source. Il lui est désormais possible d’obtenir une réactualisation de son taux (à la baisse comme à la hausse) si le montant de son prélèvement évolue d’au moins 5 %, contre 10 % précédemment.

Majoration du plafond du crédit d'impôt pour la garde des jeunes enfants

Le plafond du crédit d’impôt des frais de garde d’un enfant de moins de 6 ans, à l’extérieur du domicile, est relevé à 3 500 €, contre 2 300 € auparavant. L'avantage fiscal peut donc atteindre 1 750 € par enfant, au lieu de 1 150 €.

Obligation déclarative pour le crédit d’impôt pour emploi à domicile

Le contribuable bénéficiant du crédit d’impôt sur le revenu au titre de l’emploi d’un salarié à domicile est désormais dans l’obligation d’indiquer dans sa déclaration de revenus n° 2042 la nature des services payés.

Les mesures concernant l’immobilier

Suppression de la taxe d'habitation sur la résidence principale

Comme le gouvernement s’y était engagé, la taxe d'habitation sur la résidence principale vient d’être supprimée pour l’ensemble des ménages. Elle est cependant toujours d’actualité pour les résidences secondaires.

Hausse de la taxe sur les logements vacants

La taxe sur les logements vacants en zone tendue est relevée de 12,5% à 17% pour la première année d’inoccupation. Celle-ci passe également de 25% à 34% pour les années suivantes.

Prolongation de certains dispositifs de défiscalisation immobilière

Plusieurs dispositifs visant à réduire sa facture fiscale ont été prorogés.

- La réduction d’impôt Malraux est, en effet, prolongée jusqu’au 31 décembre 2023 dans les quartiers anciens dégradés.

- Le dispositif Defi-forêt est aussi prorogé jusqu’au 31 décembre 2025 et aménagé. La réduction d’impôt est, en effet, devenu un crédit d’impôt.

- La réduction d’impôt Madelin pour souscription au capital de PME devrait été prolongée jusqu’au 31 décembre 2023, avec un taux majoré à 25 %. Sa validation est toutefois suspendue à une réponse de la Commission européenne et la publication d’un décret.

- Le dispositif MaPrimeRénov' Sérénité est renforcé et le dispositif MaPrimeRénov' est davantage orienté vers les opérations de rénovation plus performantes.

Changement de la fiscalité du dispositif Pinel

La loi abaisse les taux de la réduction d’impôt prévue dans le cadre du dispositif Pinel classique. Celles-ci passent ainsi de 12 % à 10,5 % pour une location de 6 ans, de 18 % à 15 % pour une location de 9 ans et de 21 % à 17,5 % pour une location de 12 ans. En 2024, ces taux seront de nouveau réduits, respectivement à 9 %, 12% et 14 %.

Mais attention, dans le cadre du Dispositif Pinel +, les anciens taux peuvent être maintenus. Cela concerne les investissements dédiés aux quartiers prioritaires de la politique de la ville et à l'amélioration de la performance énergétique du logement.

Rénovation énergétique : doublement du déficit foncier

La Loi de Finances pour 2023 fait passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D.

Les dispositions visant les sociétés

Impôt sur les sociétés (IS) : revalorisation du seuil pour l'application du taux réduit

Le législateur relève la fraction du bénéfice imposable au taux réduit de l'IS, de 38 120 € à 42 500 €. Une disposition qui concerne les exercices clos à partir du 31 décembre 2022.

LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023

Le rendez-vous des marchés financiers - Janvier 2023

Marchés financiers : les points clés

- Les marchés actions et obligataires ont connu une année 2022 particulièrement difficile.

- Les États-Unis devraient pouvoir éviter la récession, contrairement à l’Europe.

- La Chine a levé une grande partie de ses restrictions sanitaires pour faciliter le redémarrage de son économie.

Marchés financiers : une année 2022 particulièrement difficile

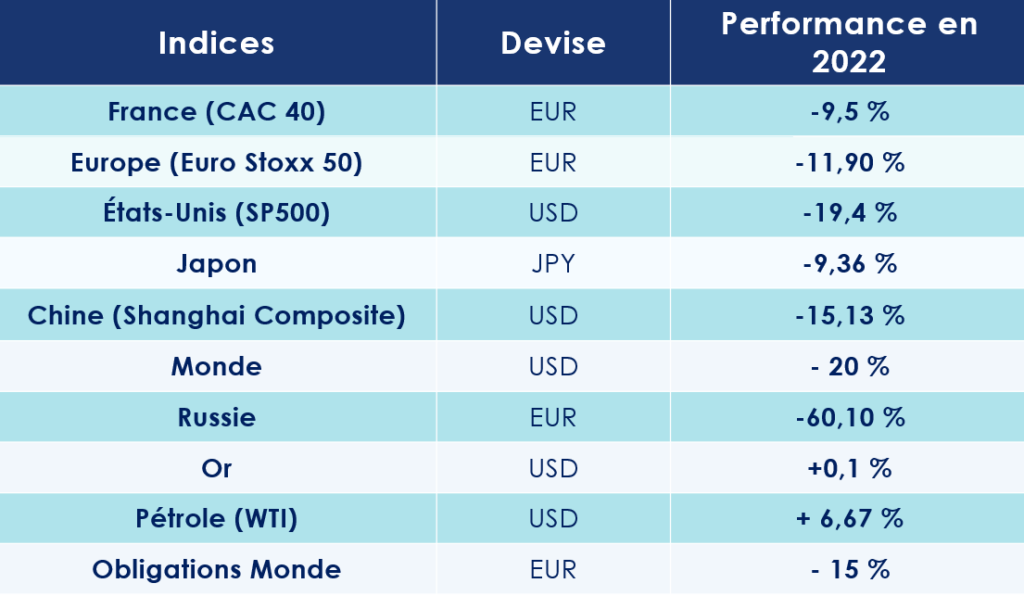

L’année 2022 ne fut pas de tout repos sur les marchés financiers. Plombés par la guerre en Ukraine, la résurgence de l’inflation, le resserrement des politiques monétaires et les mesures sanitaires restrictives imposées par le gouvernement chinois, les principaux indices boursiers ont lourdement chuté. L’indice mondial MSCI World a abandonné près de 20% tandis. Le CAC a lui aussi perdu du terrain (- 9,75 %), tout comme le Dow Jones (- 9,9 %) et le Nasdaq Composite (- 9,5 %). Enfin l’indice chinois, le CSI 300, s’est délesté de près de 21 %.

Le cycle de resserrement monétaire orchestrée par banques centrales a également provoqué de fortes secousses sur les marchés obligataires, qui affichent des contre-performances historiques. La valeur des obligations mondiales a chuté de plus de 15 %. Les obligations souveraines de la zone euro abandonnent, quant à elles, 18,2 % sur l’année.

Mais comme le dit si bien le dicton : « après la pluie vient le beau temps ». Les marchés financiers n’ont donc pas tardé à retrouver des couleurs. Le début d’année fut même tonitruant. Le CAC 40 a franchi la barre des 7 050 points, avant de reprendre un peu sa respiration. Les messages de fermetés envoyées par la banque centrale européenne, par l’intermédiaire de sa présidente, Christine Lagarde ont, en effet, troublé les investisseurs internationaux, qui espéraient une détente plus rapide des politiques monétaires menées par les banques centrales.

Savoir naviguer par manque de visibilité

Comme l’année dernière, les investisseurs doivent, à notre sens, se préparer à naviguer dans un environnement caractérisé par des crises multiples, ou « poly-crises ». 2023 continuera d’être marqué à la fois par les conséquences de la guerre en Ukraine, les tensions inflationnistes et les décisions politiques du gouvernement chinois vis-à-vis de la crise sanitaire.

Vers un atterrissage en douceur aux États-Unis

L’inflation américaine se stabilise

Aux États-Unis, le pic d’inflation pourrait avoir été atteint. Depuis le mois de juin, le rythme de la hausse des prix a fortement ralenti. « La combinaison des deux chocs d’offres, l’un hérité de la crise sanitaire et l’autre de la guerre en Ukraine, s’apaise. Les tensions logistiques (congestion portuaire, délais de livraison…) sont presque revenues à la normale et les prix des matières premières ont reflué » expliquent les analystes de la société de gestion Ecofi. Autrement dit, les forces inflationnistes vont se tarir peu à peu. Mais il faudra tout de même compter sur une inflation toujours importante en 2023. D'après le Département du Travail, l'indice des prix à la consommation aux USA avait augmenté de 6,5% en décembre 2022 par rapport au même mois de 2021.

La FED calme le jeu

Cet environnement va-t-il inciter la FED à ralentir sa politique de resserrement monétaire ? Tous les scénarios restent ouverts. L’institution américaine a déjà beaucoup fait l’année dernière, en remontant ses taux directeurs de 0,25 % à 4,50 %. Mais d’autres hausses de taux sont déjà prévues, d’une moindre ampleur cependant. C’est en tout cas le discours tenu par le président de la Fed de Philadelphie, Patrick Harker : « Je m'attends à ce que nous relevions les taux encore à quelques reprises cette année, mais à mon avis, l'époque où nous ajoutions 75 points de base en une fois est sûrement révolue ».

Optimisme sur la croissance américaine

Concernant, l’état de santé de l’économie américaine, les analystes sont partagés. Certains anticipent une récession cyclique relativement courte. Tandis que d’autres, comme Ecofi, pensent que le pays de l’Oncle Sam peut encore espérer échapper à la récession : « la combinaison de signaux extraits du marché de l’emploi ou encore de la consommation dans les services nous incite à ne pas anticiper de récession en 2023 pour les États-Unis ». Un optimisme partagé par Janet Yellen, la ministre de l'Économie et des Finances de Joe Biden, Janet Yellen : « malgré les risques auxquels l'économie est confrontée, les États-Unis sont sur la bonne voie pour faire ralentir l'inflation ». Ajoutant que « La récession peut être évitée ».

En revanche, l’Europe ne devrait pas avoir cette chance …

Une récession de courte durée sur le vieux continent ?

L’inflation continue d’inquiéter

En Europe, les politiques budgétaires mises en œuvre pour soutenir l’économie du continent ont rempli leurs offices. Il faut dire que des moyens conséquents ont été alloués. En 2020, l'Union européenne a, par exemple, engagé 2 018 milliards d'euros jusqu’en 2027, dans le cadre du plan Next Generation EU. Des actions qui ont permis aux pays européens de mieux absorber le choc inflationniste et de préserver la dynamique du marché de l’emploi et la consommation des ménages.

Malgré ces efforts, les économistes anticipent cependant une entrée en récession - de faible amplitude - de l’économie européenne pour le 4e trimestre 2022 et le 1er trimestre 2023.

Autre mauvaise nouvelle, l'indice des prix à la consommation affiche sur un an une hausse de 9,2% en décembre, contre 10,1 % en novembre. Un niveau qui reste bien trop important aux yeux de la Banque centrale européenne (BCE).

Christine Lagarde refroidit les investisseurs

Interrogée lors du forum économique mondial de Davos, Christine Lagarde, a affiché sa détermination à enrayer la spirale inflationniste : « Nous maintiendrons le cap jusqu'à ce que nous soyons passés en territoire restrictif pendant suffisamment longtemps pour pouvoir ramener l'inflation à 2% dans un délai convenable ». Le moins que l’on puisse dire est que cette sortie médiatique a douché les espoirs de nombreux investisseurs, qui espéraient que la BCE porte un coup de frein à sa politique de resserrement monétaire.

Pour rappel, en décembre dernier, la Banque centrale européenne (BCE) avait relevé ses principaux taux directeurs de 0,50 point de pourcentage, optant ainsi pour un resserrement plus modéré que les mois passés. Le principal taux de refinancement étant aujourd’hui de 2,5%.

Un sommet UE-Ukraine sous haute tension

À la lisière de l’Europe, la guerre opposant l’Ukraine à la Russie continue. Dernier épisode dramatique en date, le ministre ukrainien de l'Intérieur, Denys Monastyrsky, a été tué dans l'écrasement de son hélicoptère qui a fait au moins 14 morts. Cet événement souligne encore un peu plus l’importance du sommet UE-Ukraine qui se tiendra à Kiev le 3 février prochain.

Le programme s’annonce chargé. Les différentes parties prenantes devraient notamment évoquer la mise en œuvre des 18 milliards d’euros d’aides promis par l’Union européenne au pays et renforcer la politique de sanctions appliquées contre la Russie.

Détente sur les prix de l’énergie

En fin d’année dernière, les prix de l’énergie ont connu une chute spectaculaire. Les températures très douces, la baisse sensible de la consommation et les importations massives de Gaz naturel liquéfié (GNL) ont permis d’éviter le pire. Symbole de cette détente, le prix de référence du gaz dans l’Union européenne, le TTF néerlandais, était inférieur à 75 € le MWh début janvier, contre près de 340 € au plus fort de la crise.

Il en est de meme pour le cours du pétrole Brent en dollars qui oscille autour de 85 dollars actuellement, après avoir dépassé le seuil des 126 dollars en mars dernier.

Chine : un virage à 180°

Levée des principales mesures sanitaires

La politique sanitaire « Zéro Covid » défendue par Xi Jinping ne pouvait plus durer. Le contexte social était devenu extrêmement tendu, nourri notamment par les jeunes diplômés en quête d’un travail. De nombreuses manifestations avaient d’ailleurs embrasé la chine en fin d’année dernière. Sortie renforcée du 20e Congrès du Parti communiste chinois ayant eu lieu en octobre dernier, le président chinois a donc changé son fusil d’épaule, en mettant notamment fin aux mesures sanitaires les plus restrictives.

Cette décision intervient dans un contexte économique particulièrement difficile pour la Chine. La croissance du pays dépassera à peine 3% en 2022. Symboles de ses désillusions : le secteur immobilier est aujourd’hui aux abois tandis que la production industrielle du pays n’en finit plus de baisser.

Le déclin démographique se précise

Cet allégement des mesures sanitaires aura toutefois un coût sur le plan humain. Le vaccin chinois présentant une efficacité toute relative. Certains spécialistes anticipent malheureusement plus d'un million de décès dans le pays.

En plus de cet effroyable drame humain, Xi Jinping devra également composer avec le vieillissement de la population. Pour la première fois en 60 ans, la population chinoise a diminué. Le pays compte aujourd’hui 1,41 milliard d'habitants, soit 850.000 de moins qu’il y a un an. Ce déclin démographique pourrait venir - lui aussi - freiner la croissance à long terme de la deuxième puissance économique mondiale. Autre conséquence, l'Inde devrait détrôner très rapidement la Chine en tant que pays le plus peuplé au monde.

Les convictions de Scala patrimoine sur les marches financiers

Les marchés financiers

Sur le long terme et dans le cadre d’investissements diversifiés, les marchés financiers présentent un intérêt indéniable. Voici les thèmes que nous privilégions.

Sur les marchés actions

- Les technologies, notamment celles liées à l'intelligence artificielle, à la cybersécurité, à la 5G, à la réalité augmentée, qui sont autant de leviers de croissance pour les entreprises, et ce dans tous les secteurs d’activité. Pourtant, ces thématiques ont souffert en 2022. Elles offrent donc un bon point d'entrée, à moyen/long terme.

- Les énergies renouvelables, en raison de l'accroissement de la demande pour des sources d'énergie propres et durables.

- Les marchés émergents, en particulier la Chine dont le pays a accusé un retard économique important depuis la crise du covid. La levée des principales mesures de restrictions sanitaires pourrait relancer une croissance atone.

Sur les marchés obligataires

- Les fonds obligataires à échéance. L'investissement obligataire est redevenu intéressant, le risque étant beaucoup mieux rémunéré. Il faut cependant privilégier les maturités de 2 à 4 ans.

Sur le marché Carbone

- Compte tenu de la réglementation, l'investissement dans le crédit carbone nous semble une opportunité à long terme. Un positionnement qui tend par ailleurs à favoriser la baisse des émissions lorsque les crédits deviennent plus chers sur le marché.

Les produits structurés

Un contexte favorable

L’inversion de la courbe des taux a créé un momemtum favorable aux produits structurés investis sur de courtes et moyennes durées. Les produits émis pour une durée allant de 1 à 4 ans proposent ainsi des rendements très attractifs, en comparaison des placements de long terme. Pour saisir au mieux cette opportunité, les équipes de Scala Patrimoine se positionnent sur des produits structurés ayant une durée de vie assez courte et dont le capital est totalement garanti (hors risque pesant sur l’émetteur). Ces derniers proposent également une différence de rendement assez faible avec ceux avec intégrant une barrière de protection limitée.

Les points de vigilance

Avant d’investir sur des produits structurés, soyez toutefois vigilants concernant :

- Les coûts associés à ce placement, car les produits structurés sont très souvent « surchargés » en frais ;

- La maturité/l’échéance de ces produits, pour ne pas immobiliser votre épargne sur une trop longue période

- Le rendement des produits, car touts les gains générés par un placement impliquent une contrepartie (de temps, de liquidité, de risque …).

Outre les produits structurés, la dette privée et le private equity sont également des investissements pertinents, à condition d’être sélectif.

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques