Honoraires Pinel : le plafonnement émeut

L’Agefi Actifs – Avril 2020 – Guillaume LUCCHINI (président, Scala Patrimoine)

[Tribune] Applicable depuis le 1er avril 2020, le décret plafonnant les honoraires de vente en Pinel est une révolution dans le monde de l’immobilier neuf et de la défiscalisation. Il prévoit de la limiter à 10 % du prix de revient du logement.

Lire l’article :

Protéger son capital grâce aux produits structurés : les enseignements de la crise

Les produits structurés sont des instruments financiers alliant une protection partielle du capital et la recherche de performance, en s’exposant à moyen long terme sur les marchés financiers.

Mais l’utilisation d’un tel produit demande une vigilance particulière de l’investisseur. La conjoncture de crise actuelle, liée au coronavirus, démontre la part de risque des produits structurés et l’échec de certains arguments de vente.

Un point sur le fonctionnement des produits structurés et les pièges à éviter, de façon à prendre les bonnes décisions de placement.

1. Qu’est-ce qu’un produit structuré ?

Un produit structuré est un instrument financier qui résulte de la combinaison de plusieurs instruments financiers.

Il se compose le plus souvent de deux éléments :

- Le premier assure une protection partielle du capital investi,

- Le second permet de rechercher la performance, en s’exposant à un actif risqué (ce sous-jacent est en général une action ou d’un indice boursier).

Ces deux éléments sont associés dans une formule mathématique, pouvant être modulée selon le profil de risque de l’investisseur, qui définit le rendement de l’investissement en fonction du niveau de protection souhaité, de la durée de l’investissement et de l’indice sous-jacent.

Avec les produits structurés, les banques et les institutions financières ont ainsi la possibilité de proposer à leurs clients une stratégie d’investissement prédéfinie, correspondant à leurs besoins.

Ce sont des produits à durée de vie limitée, puisqu’ils comportent une échéance (de 5 à 10 ans) et ne peuvent être clôturés avant cette date que sous certaines conditions.

En fonction de la formule choisie, ils peuvent présenter un potentiel de gain élevé dans certains scénarii de marchés, ce qui a pour corollaire un risque non négligeable de perte en capital (partielle ou totale), en cours de vie et à l’échéance.

2. Comment fonctionne un produit structuré ? Cas pratique

Le rendement (coupon) d’un produit structuré est connu dès la souscription. Il dépend du sous-jacent (action, indice boursier, etc.) investi, que l’on qualifie pour cette raison de « variable de référence ».

Revenons sur la formule mathématique qui permet de le définir.

Selon la formule choisie, elle limitera plus ou moins les rendements du placement en cas de scénario de marché favorable, la contrepartie étant une plus ou moins forte protection du capital (on parle de « barrière de protection ») en cas de scénario défavorable.

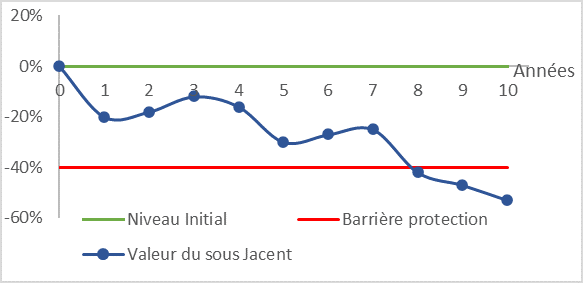

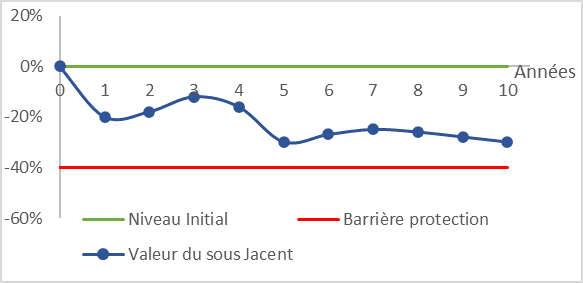

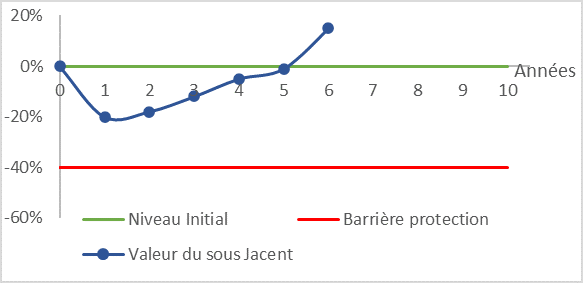

Exemple :

Considérons un produit structuré sur l’indice Euro Stoxx 50, d’une durée de 10 ans avec une protection de capital à 40% et un coupon annuel de 7%. Les mécanismes de remboursements sont les suivants :

- Remboursement anticipé (années 1 à 9): si à l’une des dates d’observation, l’indice est stable ou en hausse par rapport à son niveau initial, l’investisseur récupère l’intégralité du capital plus un gain de 7% par année écoulée.

- Remboursement à l’échéance (année 10):

- Si l’indice est stable ou en hausse par rapport à son niveau initial, l’investisseur récupère l’intégralité du capital plus un gain de 7% par année écoulée soit 70%.

- Si l’indice est en baisse mais que cette baisse n’excède pas 40%, l’investisseur récupère l’intégralité du capital

- Si l’indice est en baisse et que cette baisse excède 40%, l’investisseur récupère le capital diminué de la baisse

Scénario défavorable :

L’indice clôture la 10ème année en baisse et n’a jamais dépassé le niveau initial. L’indice est en baisse de 53%, l’investisseur récupère 47% de son capital au bout de 10 ans.

Scénario médian :

L’indice clôture la 10ème année en baisse et n’a jamais dépassé le niveau initial. L’indice est en baisse de 30%, l’investisseur récupère 100% de son capital au bout de 10 ans.

Scénario favorable :

L’indice clôture la 6ème année en hausse, au-dessus de son niveau initial. L’investisseur récupère 100% de son capital et 42% (6 x 7%) de coupons.

3. Les limites des produits structurés : quelques points de vigilance

Une part de risque souvent mal prise en considération

Les produits structurés sont aussi des objets commerciaux, que la plupart des distributeurs s’attacheront à présenter de façon rassurante, à grand renfort de notions sécurisantes : « protection principale », « garantie de capital », « rendement absolu », « rendement minimum », etc.

Ces effets du marketing ont tendance à masquer la part de risque des produits structurés.

Une part de risque logique, si l’on garde à l’esprit que la protection de capital, promise par les produits structurés, est une protection partielle.

Les scénarios présentés ci-dessus l’on bien mis en évidence : si, en cas de chute du marché boursier, les produits structurés protègent votre capital dans la limite d’un pourcentage de baisse prédéfini, cela signifie bien qu’au-delà de ce pourcentage, si le marché ne se rétablit pas avant la date d’échéance, vous subirez une perte de capital.

Moins visible, mais tout aussi important à prendre en considération, est le risque associé au manque de liquidité des produits structurés.

Le paramètre à contrôler face à ce risque est la durée d’immobilisation du capital.

Dans le cas des produits structurés, elle est généralement contraignante. En cas de forte baisse des marchés, une sortie ne sera pas envisageable sans perte de capital.

Dans une stratégie d’investissement cohérente, les produits structurés ne sauraient donc vous être proposés autrement que comme une décision d’investissement de long terme. Non comme un moyen d'entrer et de sortir d'une position avec rapidité et efficacité.

Il y a enfin un risque que l’on ne peut pas totalement éliminer, lié à la qualité de crédit de l’émetteur.

En effet, les produits structurés sont émis et négociés sur les marchés financiers sous des formes juridiques diverses, en titres de dettes ou en parts de fonds.

L’émetteur est l’organisme qui fait appel public à l’épargne en émettant et distribuant des titres. Ces émetteurs sont de qualité supérieure : il s’agit en général de grandes institutions financières mondiales.

Mais lors d’une crise financière, ces émetteurs peuvent spécifiquement rencontrer des problèmes de liquidité et faire faillite. S’ils faisaient défaut, leurs investisseurs pourraient perdre l’ensemble des sommes investies. La contrepartie d’une banque pour assurer la protection du capital, présente un risque qui s’est démontré lors de l’effondrement de Lehman Brothers en 2008.

Autant de facteurs de décision qui, s’ils ne sont pas présentés à l’investisseur par son conseiller en investissement, doivent alerter sur leur bonne transparence et leur bonne prise en considération.

Sachez qu’un véritable test d’adéquation aux profils de risque montre que les produits structurés, constitués par des produits dérivés, sont trop risqués pour la plupart des investisseurs particuliers.

Gare aux frais cachés

Comme il n’existe aucune norme de tarification commune, il est difficile de comparer les frais en matière de produits structurés.

D’autant plus que de nombreux émetteurs de ces produits ne présentent pas les frais de manière explicite : ils les soustraient directement au modèle proposé aux investisseurs. De cette manière, la plupart des investisseurs auront le sentiment de ne payer aucun frais.

Face à une telle opacité, comparer les coûts et les performances des produits structurés demande une recherche importante.

Une recherche que l’on confiera aisément à un conseiller en gestion de patrimoine, à condition que celui-ci soit indépendant, c’est-à-dire, qu’il ne touche aucune commission sur la distribution des produits, sans quoi il pourrait être soumis à un conflit d’intérêt.

4. Investisseurs de produits structurés, qu’advient-il de votre investissement dans la conjoncture de crise actuelle ?

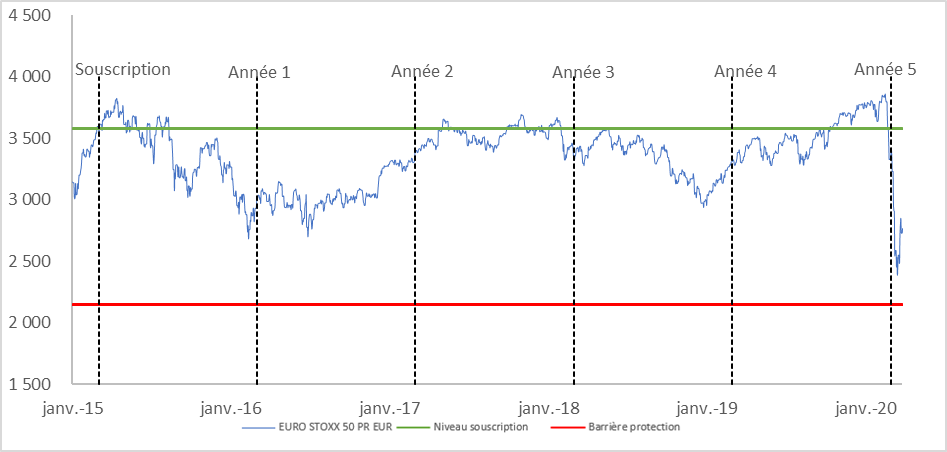

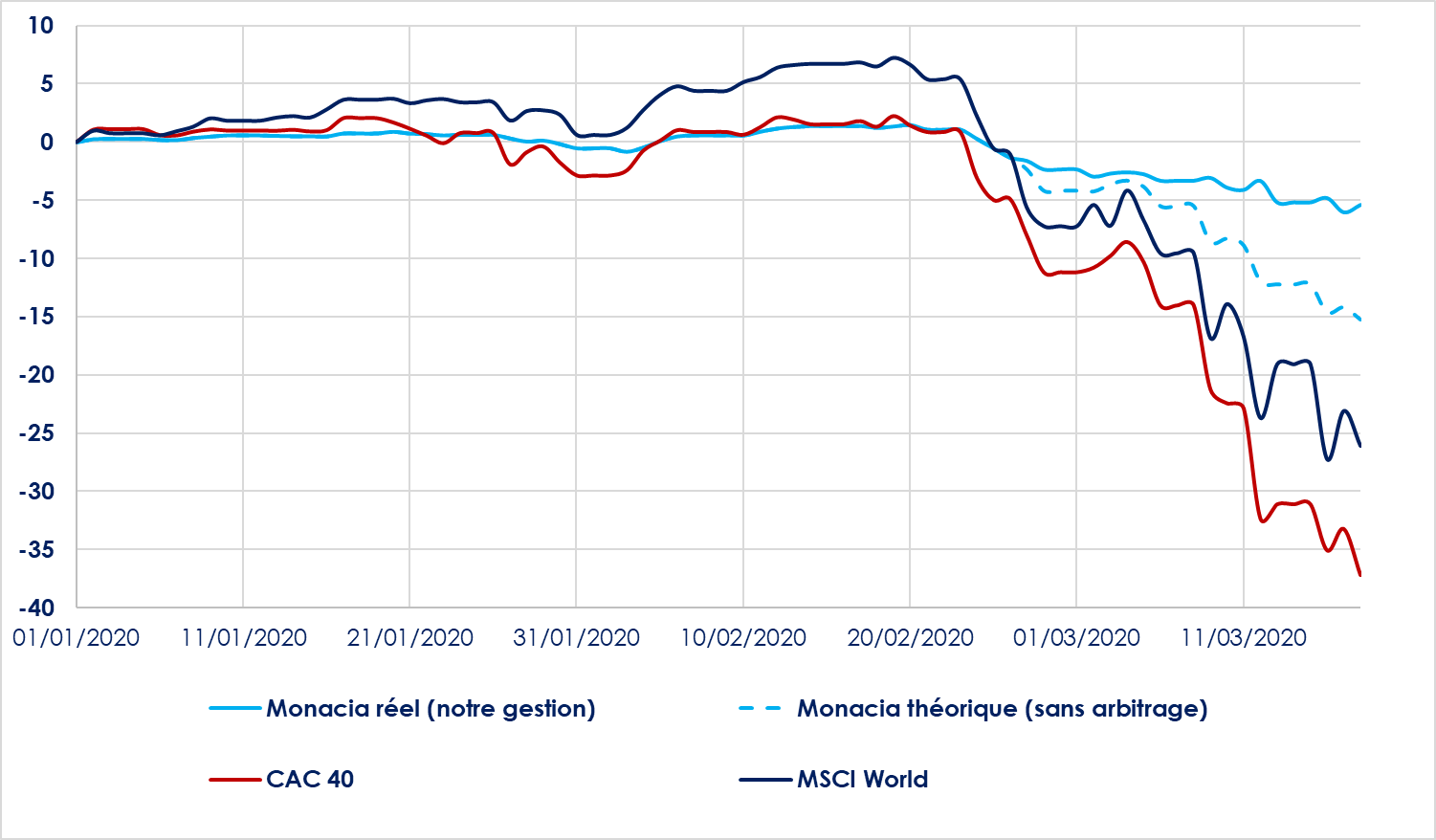

Le graphique ci-dessous nous livre une information importante : la souscription à un produit structuré en janvier 2015, à un niveau d’indice de 3600 points n’a, malgré une baisse cette année-là, toujours pas été rappelé à l’heure actuelle (nous sommes entrés dans la 5ème année).

Or, ce niveau d’indice de 3600 points est proche de celui de ce début d’année 2020, qui a été suivi lui aussi d’une baisse importante des marchés.

Ces données historiques nous indiquent que les investisseurs ayant souscrit à un produit structuré en début d’année 2020 risquent de voir leur capital bloqué pour plusieurs années.

Les marchés boursiers ayant enregistré des rendements très élevés en 2019, la plupart des produits structurés souscrits ces dernières années ont, eux, été rappelés l’année dernière, les indices ayant atteint des niveaux records. La plupart des investisseurs en produits structurés actuels disposent donc de produits récemment émis, souscrits avec des indices au plus haut et dont les maturités sont longues.

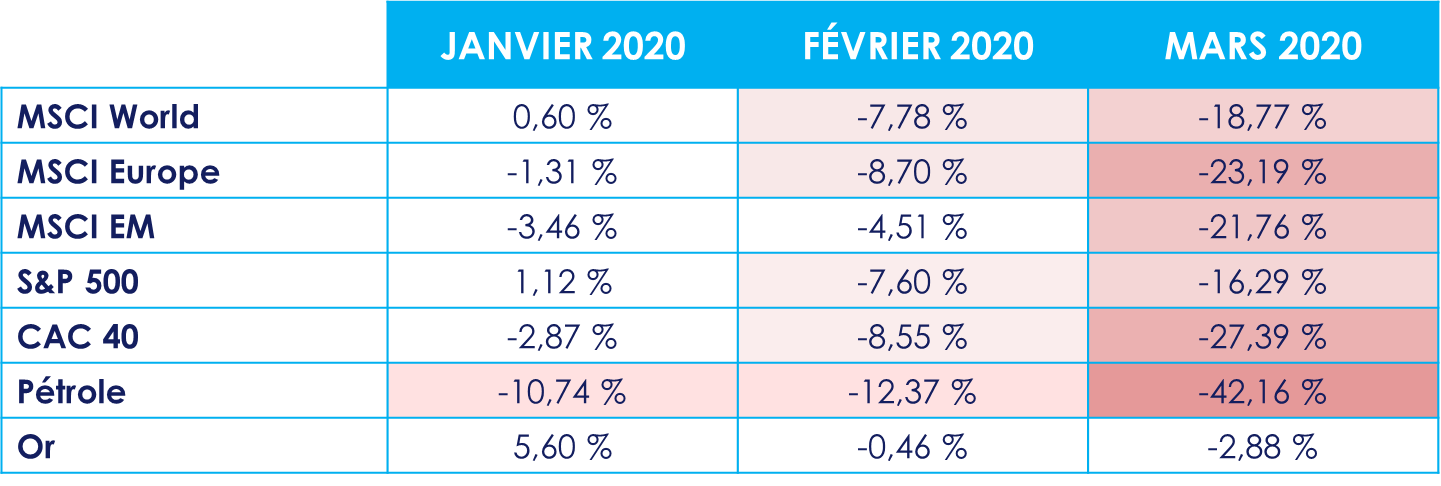

Les effondrements récents ont fait baisser la valeur de ces produits, les indices sous-jacents en Europe et aux États-Unis connaissant de graves fluctuations en raison des craintes liées aux coronavirus. L'Euro Stoxx 50, l'un des actifs les plus favorisés liés aux produits structurés, a chuté de 24% depuis le début de l’année. L'indice S&P 500 a quant à lui baissé de 20,6%. La plupart, se trouve actuellement au niveau des barrières de protection, qui déterminent si les investisseurs perdent l'investissement initial ou non.

Ces nouveaux produits ne seront donc rappelés que lorsque les indices de références seront remontés.

Deux choix s’offrent aux investisseurs se trouvant dans ce cas de figure :

- Sortir du produit avec une perte en capital,

- Le conserver en espérant que les indices retrouvent leurs niveaux au moment de la souscription.

Dans ce dernier cas le capital est alors bloqué pendant plusieurs années sans aucune garantie de le récupérer.

Conclusion : La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut s’avérer payante sur la durée

Derrière toute rentabilité, il y a un risque inhérent et ce type de produit doit être utilisé dans une logique de diversification de vos placements.

Cette réalité vaut pour tout type d’investissement, et la conjoncture de crise actuelle permet d’en prendre davantage conscience, comme nous l’avons mis en lumière récemment au sujet des fragilités de l’investissement locatif de courte durée (type Airbnb) ou de la nécessité de bien étudier vos investissements en parts de SCPI.

De fait, certains épargnants à qui leurs conseillers ont vendu des produits structurés présentés comme une « garantie en capital », verront leur épargne bloquée un long moment sauf à encaisser de lourdes pertes. Comme d’autres se sont vu conseiller des Fonds H2O en masse sur un track record passé, dont les titres ont perdu jusqu’à 70% de leur valorisation au cours de ces dernières semaines.

En toute logique, un investissement en produit(s) structuré(s) ne devrait pas excéder 10% d’un portefeuille financier.

Par ailleurs, il est important de mettre en concurrence les salles de marchés pour bénéficier des meilleures conditions tarifaires sur ces produits, ce que seul un conseiller indépendant sera en mesure de vous proposer.

Déclaration d'impôt 2020 : les dates et les nouveautés à retenir

La campagne de déclaration de l’Impôt sur le Revenu (IR) et de l’Impôt sur la Fortune Immobilière (IFI) a été lancée le 20 avril dernier après un décalage de la date initiale en raison de situation sanitaire exceptionnelle du Coronavirus (Covid-19).

Comme l’année dernière, la déclaration de revenus est maintenue pour la plupart des ménages. Une partie d’entre eux en revanche bénéficiera de la déclaration automatique, principale nouveauté de cette année[1].

La déclaration en ligne renforcée le principe de déclaration automatique

Le principe est désormais admis, chaque contribuable, quel que soit son revenu, devra procéder à la déclaration de ses revenus en ligne grâce à son espace impot.gouv. Pour tous les ménages ne disposant par d’internet ou ne se trouvant pas en mesure de procéder à une déclaration en ligne, pourront utiliser la déclaration papier.

Pour autant, les autorités encouragent fortement le recours à la déclaration électronique au regard du contexte sanitaire que nous connaissons.

A la suite du report de l’ouverture des déclarations en ligne, voici le nouveau calendrier applicable concernant les dates butoirs[2] :

- Départements 01 à 19 : jeudi 4 juin 2020 à 23h59 ;

- Départements 20 à 54 : lundi 8 juin 2020 à 23h59 ;

- Départements 55 à 976 : jeudi 11 juin 2020 à 23h59.

Concernant les déclarations papiers, la date limite de réception de la déclaration sera le vendredi 12 juin à 23h59.

Les débuts du recours à la déclaration automatique

Conséquence de la mise en prélèvement à la source, une partie des contribuables n’auront pas à déclarer leurs revenus 2019 en 2020. Les ménages concernés sont ceux qui ont été imposés en 2019 selon les revenus préremplis par l’administration et qui n’ont déclaré aucun changement de situatition en 2019.

Désormais, pour les foyers fiscaux éligibles une simple vérification des informations préremplies par l’administration sera nécessaire :

- Si les informations pré-remplies sont conformes, aucune autre action ne sera demandée de votre part et la déclaration sera valdiée de manière automatique ;

- Si votre situation a été modifiée depuis 2019 (changement de situation familiale, adresse, nouveaux revenus à déclarer), vous devrez alors procéder à votre déclaration habituelle.

Comme chaque année, les équipes de SCALA PATRIMOINE restent à votre disposition pour vous accompagner dans la réalisation de vos démarches déclaratives.

[1] Pour tout complément d’information l’administration fiscale a mis en ligne la traditionnelle Brochure Pratique 2020.

[2] https://www.service-public.fr/

Le secteur des SCPI à l’épreuve de la crise

La pandémie de Covid-19 que nous vivons actuellement a eu, et aura, un ensemble d’effets néfastes sur notre économie, malgré les mesures de soutien aux entreprises mises en place par le gouvernement.

Face à la crise, les craintes qui planent sur l’encaissement de certains loyers révèlent l’importance des mécanismes de garantie propres aux SCPI. D’où la nécessité de bien choisir, car toutes ne sont pas exposées de la même manière aux secousses du marché immobilier.

A propos de Scala Patrimoine

Scala Patrimoine fait parti des rares acteurs (moins de 5% sur le marché des Conseillers en Gestion de Patrimoine) à avoir fait le choix de l’indépendance financière auprès de l’Autorité des Marchés Financiers. Le cabinet rembourse, à ses clients, l’intégralité des frais prélevés par les SCPI et reversés aux distributeurs.

Rémunéré exclusivement pour son expertise par ses clients, Scala Patrimoine est donc en mesure de garantir l’impartialité de ses analyses.

Dans ce contexte d’incertitude, quelle sera la capacité de résilience des SCPI ?

Il est aujourd’hui particulièrement difficile de prédire l’avenir, mais certains éléments permettent d’avoir une idée claire sur la question de savoir si les SCPI sont en mesures de traverser cette période difficile sans heurts.

Pour cela, il est donc important de prendre en considération les critères permettant de déterminer si une SCPI est mieux armée qu’une autre pour gérer les risques que cette crise fait peser sur le marché de la pierre-papier.

La première et principale inquiétude émane du fait que le gouvernement a annoncé vouloir apporter un soutien financier aux petites entreprises en leur accordant cette suspension des loyers. Les revenus locatifs étant le moteur financier des fonds immobiliers, leur non-paiement peut effectivement générer des inquiétudes quant à solidité financière et leur capacité à rémunérer les investisseurs, et donc le remboursement de leurs parts dans le cas d’une acquisition à crédit. Ces inquiétudes doivent selon nous être tempérées au regard de plusieurs éléments :

- D’une part, il faut souligner qu’une suspension ne signifie pas que le paiement des loyers sur cette période n’interviendra jamais, il aura seulement lieu postérieurement. Les mesures de Bercy tendent en effet à suspendre les loyers à partir du 1er avril 2020 pour les périodes d’arrêt d’activité, mais le recouvrement pourra s’opérer dès la reprise de l’activité selon des modalités de paiement adaptés à la situation des entreprises (différés de paiement, étalements…)[i]. Il est toutefois vrai que l’incertitude sur la durée de cette cessation d’activité est bien présente.

- D’autre part, il est nécessaire d’avoir à l’esprit que toutes les entreprises ne bénéficieront pas de ce dispositif puisqu’elles visent les « plus petites entreprises éligibles au fonds de solidarité financé par l’Etat et les Régions ». Concrètement, il s’agit là des très petites entreprises (TPE), micro-entrepreneurs, indépendants et professions libérales, avec un chiffre d’affaires annuel inférieur à 1 million d’euros et un bénéfice annuel imposable inférieur à 60 000 euros. Il s’agit donc uniquement d’accorder cette suspension des loyers aux petits acteurs de l’économie.

Il est selon nous important de prendre du recul concernant les conséquences que pourraient avoir ces mesures de soutien aux entreprises sur le bon fonctionnement des SCPI. Les entreprises locataires sont généralement pour la plupart des entreprises solides ne relevant pas du champ d’application de ces mesures.

Pour illustrer ces propos, la société de gestion Atland Voisin, qui a récemment communiqué sur sa collecte de loyer, affirme que « 98% des loyers du 1er trimestre 2020 ont été encaissés et que les demandes d’accompagnement des locataires se situent à ce jour entre 2 et 6% par rapport au loyer annuel global »[ii]. Certains locataires pourraient donc effectivement connaitre des difficultés et obtenir un différé mais il semble que ceux-ci soient minoritaires au sein de l’ensemble des preneurs à bail des SCPI.

Par ailleurs, les entreprises pourront compter sur le soutien de la banque publique d’investissement qui a annoncé une série de mesure tendant à pallier d’éventuels problèmes de trésorerie (garanties pour les prêts, réaménagement des crédits en cours, emprunts facilités)[iii].

Les acteurs de la pierre-papier devront ainsi adapter leur fonctionnement aux problématiques posée par la situation actuelle. Dans un communiqué en date du 26 mars 2020, Marc-Olivier Penin, Directeur Général de La Française REM, a ainsi développé la démarche de responsabilité dans laquelle la société de gestion s’inscrit[iv]. Celle-ci se traduit par :

- Des efforts de reports de loyers en priorité concentrés vers les entreprises de taille modeste et les plus touchées ;

- Une politique d’accompagnement sélective et négociée avec les entreprises de taille plus importante dont le secteur d’activité est particulièrement touché ;

- Une conduite de fermeté vis-à-vis des demandes de locataires de taille importante dont le secteur d’activité n’est pas spécialement affecté par la crise ou dont les capacités financières sont manifestement importantes.

D’une manière générale, l’important est de ne pas généraliser et de se prêter à une analyse rigoureuse des indicateurs clés de chaque SCPI pour déterminer le degré d’exposition au risque.

Quels indicateurs pour déterminer l’exposition au risque d’une SCPI ?

Comme nous l’avons évoqué, la taille des locataires en place est un critère important et sur ce point les SCPI citées présentent l’avantage d’avoir de nombreuses grandes sociétés parmi leurs preneurs.

Autre indicateur essentiel, la diversification est à notre sens la règle d’or en matière de sélection de SCPI permettant une mutualisation des risques optimale. Chaque SCPI étant propriétaire d’un parc immobilier important, si quelques biens ne génèrent plus de loyers, les autres biens viendront compenser les pertes.

La diversification doit ainsi s’opérer à plusieurs niveaux, notamment sur le secteur d’investissement, sur la zone géographique d’investissement ainsi que sur le nombre d’immeuble et de baux. C’est dans cette démarche de diversification et de mutualisation des risques que notre politique de sélection s’inscrit. Notre cabinet a toujours ainsi conseillé des portefeuilles diversifiés selons les modalités précisées ci-dessus.

Concernant notamment le secteur d’activité des locataires, Virginie Wallut, Directrice Recherche & ISR immobilier de La Française REM, estime que « si une réduction des revenus locatifs sur toutes les classes d’actifs est à attendre, l’ampleur de l’impact variera selon la typologie. L’hôtellerie ainsi que certaines formes de commerces et de logistiques devraient être plus impactées, alors que les bureaux devraient se montrer plus résilients ».

Au regard de ces critères, il apparait que la qualité des locataires et la mutualisation des risques opérée par une diversification à plusieurs niveaux soient de nature à permettre une gestion efficace des difficultés.

Si l’analyse de ces paramètres offre une certaine visibilité sur la capacité des SCPI à prospérer, il faut toutefois rester prudent notamment en raison de l’incertitude pesant sur la durée de cette crise. A cet égard, il est important de s’intéresser à des indicateurs plus financiers.

Pour anticiper les situations pouvant générer des difficultés à servir les investisseurs associés, les SCPI ont la possibilité de mettre en place un matelas de sécurité permettant de gérer sans accroc les crises telles que celle que nous connaissons.

Cette sécurité financière se matérialise par une ligne « report à nouveau » (RAN) dans le bilan comptable. Il s’agit de trésorerie excédentaire qui n’a pas fait l’objet de distribution. Cette ligne est un facteur important qui permettra aux SCPI de se démarquer entre elles. A cet égard, il nous semble évident que les sociétés de gestion qui ont voulu afficher un rendement élevé au détriment de la sécurité des clients connaitront plus de difficultés sur le long terme.

Sur ce point, Marc Bertrand, président de La Française, a déclaré que « nos véhicules d’investissements immobiliers pourraient être provisoirement impactés en cas de support à apporter aux locataires, de légers décalages dans les programmes d’investissements ou de relocations. Mais la politique de gestion de la Société, notamment la constitution de réserves sur la majorité de nos SCPI, pourra venir soutenir la distribution en 2020 ».

Le RAN en jours permet de déterminer la période pendant laquelle la SCPI peut assurer le paiement des loyers aux investisseurs dans l’hypothèse où tous les locataires feraient défaut. Un tel scénario extrême est bien entendu inconcevable dans les faits, mais nous pouvons remarquer que le report à nouveau et la qualité des locataires en place sont deux indicateurs à mettre en perspective.

Enfin, la capitalisation d’une SCPI est un indicateur qui doit être étudié. Une capitalisation élevée implique une bonne diversification des actifs et par conséquent une exposition aux risques moindre. C’est d’ailleurs ce que rappel Marc-Olivier Penin en soulignant que « la taille des patrimoines immobiliers des SCPI – en centaine de millions, voire en milliards d’euros – permet à la diversification de jouer son plein effet en mutualisant et donc en diminuant les risques spécifiques à chaque actif, à chaque locataire ».

Quelles conclusions porter au regard de la situation actuelle ?

Nous souhaitons ici souligner que, même s’il faut bien entendu rester prudent sur les conséquences de la situation actuelle, les investisseurs doivent prendre le recul nécessaire pour pouvoir apprécier la qualité de leurs investissements.

Pour répondre aux inquiétudes des investisseurs, Éric Cosserat, président de PERIAL, a notamment déclaré : « La nature immobilière de nos fonds, leur taille, leur qualité, notre expérience et notre capacité à mener une gestion active des patrimoines nous permettent aujourd’hui, à ce stade de la crise, de continuer à travailler calmement pour amortir au maximum l’impact de cette crise. Nos SCPI, nos OPCI et nos fonds gérés sont, par nature, des investissements défensifs, résilients et de long terme »[v].

Ce point de vue rassurant est également partagé par Marc-Olivier Pénin qui estime « utile de rappeler, face à ce contexte particulier, que les véhicules collectifs comme les SCPI sont structurellement armés pour résister à ce type d’épisodes : des baux longs, une stratégie de revalorisation des prix de parts prudente permettant d’amortir un choc conjoncturel ou un repositionnement des primes de risques et enfin un environnement de taux bas qui devrait se prolonger et toujours être favorable à l’immobilier ».

Il semble ainsi que les SCPI puissent conserver leurs caractéristiques de valeur refuge.

Par ailleurs, le projet du Grand Paris, qui doit prendre forme d’ici 2024, est selon nous porteur d’espoir pour le marché et permettra de redynamiser le secteur après cette période mitigée.

Une dernière interrogation peut cette fois porter sur les fluctuations de valeur de l’immobilier et notamment son impact sur les parts de SCPI.

Il faut d’abord rappeler qu’une baisse de valeur implique une augmentation de l’offre par rapport à la demande ou encore une hausse des taux d’intérêts. La chute des prix de l’immobilier est à ce jour une question délicate sur laquelle il est difficile d’élaborer. Jean-Christophe Antoine, président de Atland-Voisin, « ne voit pas de déséquilibre entre l’offre et la demande qui pourrait être synonyme de baisse de valeur » tout en nuançant ses propos concernant « les immeubles de référence (ou prime) dont les taux de rendement étaient très faibles et ou un ajustement des prix pourrait avoir lieu notamment en cas de correction des taux d’intérêts à 10 ans ».

Il sera donc nécessaire d’observer comment évoluent les taux d’intérêts dans les mois à venir.

Concrètement, si une hausse significative avait lieu, l’immobilier pourrait perdre de sa valeur et ainsi contraindre certains acteurs ayant un taux d’endettement élevé à vendre quelques actifs pour respecter les ratios contractuels, ce qui pourrait paradoxalement être source d’opportunité pour des acteurs peu endettés comme les SCPI. Ici encore, les impacts varieront en fonction de la politique de gestion mise en place.

Concernant enfin la valeur des parts des associés de SCPI, il faudra veiller à ce que le prix des parts actuel reste bien supérieur à la valeur de la SCPI, appelée valeur de reconstitution. Plus celle-ci est élevée, plus la SCPI sera à même de résister à d’éventuelles fluctuations.

En conclusion, la qualité de sélection des SCPI reposant sur les différents indicateurs étudiés permettra de déterminer sur le long terme quelles ont été les stratégies gagnantes. A cet égard, notre politique de sélection s'est toujours attachée à constituer un portefeuille diversifié portant sur des SCPI à mêmes de garantir la sécurité de nos clients.

La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut s’avérer payante sur la durée.

Cette réalité vaut pour tout type d’investissement et la conjoncture actuelle permet d’en prendre davantage conscience. C’est ce qu’illustre le cas de la location immobilière de courte durée, type AirBnB, qui connait actuellement un énorme coup d’arrêt (sur ce point, retrouvez notre article dédié[vi]). Concernant les placements financiers, certains épargnants, à qui leurs conseillers ont vendu des produits structurés présentés comme une pseudo « garantie en capital », verront leur épargne bloquée un long moment sauf à encaisser de lourdes pertes. D’autres, se sont vu conseiller des Fonds H2O en masse sur un track record passé, dont les titres ont perdu jusqu’à 70% de leur valorisation au cours de ces dernières semaines.

L’année 2020 sera donc probablement un tournant pour le conseil en gestion de patrimoine.

S’il est certain que beaucoup de cabinets justifieront les mauvais résultats par le contexte totalement imprévisible auquel nous somme confrontés, les clients ne doivent cependant pas être dupes. Une bonne gestion implique avant tout de la transparence, une prise en compte réfléchie du couple rendement/risque et la possibilité pour le conseiller de réagir rapidement et efficacement quand surviennent des aléas.

La crise actuelle n’aura certainement pas un effet positif sur le patrimoine des Français, mais si celle-ci peut conduire à certaines prises de conscience tout ne sera peut-être pas perdu.

[i] economie.gouv.fr

[ii] Communiqué spécial Atland Voisin du 27 mars 2020

[iii] bpifrance.fr

[iv] Communiqué COVID-19 La Francaise REM du 26 mars 2020

[v] Perial.com/actulites/info-covid-19

[vi] www.scala-patrimoine.fr/2020/03/31/covid-19-les-consequences-de-la-crise-pour-votre-immobilier

COVID-19 : Les conséquences de la crise pour votre immobilier

Nombre de propriétaires ayant fait le choix de la location de courte durée s'en mordent aujourd'hui les doigts : avec la pandémie de Covid-19, les annulations de réservations se multiplient, poussant le géant Airbnb à prendre des mesures de remboursement sans frais.

De quoi s’interroger sur les conséquences à long terme que pourrait avoir une telle crise sur l’immobilier en général, le tourisme et les locations de vacances (LMNP) en particulier.

En cas de baisse de revenus, vous pourrez peut-être limiter les pertes en aménageant, par exemple, le remboursement de votre crédit immobilier. Et s’il était nécessaire de repenser votre stratégie d’investissement ? Tous nos conseils pour gagner en viabilité à long terme.

Avec une perspective de plus-values élevées, des taux historiquement bas et des dispositifs de défiscalisation de plus en plus nombreux, la conjoncture a longtemps été propice aux investissements dans l'immobilier. Si le contexte actuel peut légitimement inquiéter les investisseurs, il est nécessaire de prendre du recul car les conséquences vont être variables selon les situations de chacun.

Il faut d’abord distinguer le secteur de l’immobilier résidentiel dans lequel les Français investissent le plus souvent en direct, et le secteur de l’immobilier d’entreprise qui est un investissement généralement plébiscité par l’intermédiaire d’un véhicule collectif d’investissement (SCPI, OPCI, SCI). Vous pouvez retrouver notre analyse concernant le secteur de la pierre-papier dans notre article dédié.

Si l’on s’intéresse à l’immobilier résidentiel, nous pouvons constater que l’impact de la crise actuelle va varier en fonction de plusieurs facteurs, notamment la forme de l’investissement (acquisition d’un immeuble de jouissance, acquisition d’un immeuble de rapport, location nue ou meublée, location de longue durée, location saisonnière…), et ses modalités de financement (investissement comptant, crédit amortissable…).

Toutes ces options présentent des avantages et des inconvénients propres notamment en matière de fiscalité, de gestion et de rendement.

Les circonstances actuelles nous conduisent toutefois à s’interroger sur la viabilité des investissements locatifs de courte durée, notamment ceux loués par l’intermédiaire de plateformes en ligne, type AirBnB.

Quelles sont les conséquences de la crise sur le modèle de location « AirBnB » ?

La location meublée de courte durée a connu un essor considérable ces dernières années, porté par le développement des plateformes d’intermédiation en ligne et de la croissance du tourisme. Permettant de générer un rendement bien supérieur à la location classique et bénéficiant d’une réglementation avantageuse, du moins jusqu’à présent, la location saisonnière présente des avantages incontestables.

Les limites du mécanisme sont cependant bien présentes et sont davantage mises en lumière au regard de la situation actuelle. En effet, lorsque l’on se lance dans ce type de location, il faut bien avoir à l’idée que l’investissement ne peut être réellement viable que dans des zones à fort potentiel touristique. Pratiquer un loyer supérieur à la moyenne se justifie par rapport à une demande locative supérieure à la moyenne. Cependant, même dans les secteurs où il existe une demande locative élevée, l’investisseur n’est jamais à l’abri d’un changement de circonstance qui pourrait inverser la tendance.

La situation que nous vivons actuellement est à cet égard un scénario extrême ; le confinement mis en place par les gouvernements dans de nombreux pays interdit tout déplacement non indispensable mettant ainsi le tourisme totalement à l’arrêt et multipliant les annulations des réservations. C’est ainsi une période de vacance locative qui s’ouvre pour ces loueurs et ce pour une durée très incertaine.

Par ailleurs, dans l’hypothèse où la pandémie actuelle serait gérée et où le confinement prendrait fin, il est peu probable que le tourisme se rétablisse directement. Il faudra surement plusieurs mois pour voir les activités touristiques reprendre sur un rythme normal et la période estivale sera certainement beaucoup moins productive, quand bien même le plus gros de cette crise serait passé.

Les limites du système « location AirBnB » sont clairement perceptibles et cela doit nous rappeler la règle d’or que tout investisseur doit garder en tête : Un rendement élevé implique un risque plus élevé. La location courte durée n’y déroge pas.

Quels impacts pour les investisseurs ?

Les effets de cette pandémie sur les investisseurs est certain mais tous ne seront pas non plus impactés de la même manière. La capacité d’épargne des loueurs ayant acheté à crédit est à cet égard un critère important pour mesurer le degré d’exposition au risque de l’investissement, notamment pour ceux dont les recettes locatives assurent le remboursement des charges d’emprunt.

Dans le meilleur des cas, le particulier disposera de revenus confortables pour pourvoir continuer à rembourser les échéances d’emprunt en l’absence de loyer perçu. Cette hypothèse est probable pour des personnes ayant un patrimoine important et une situation confortable mais le fait est qu’elles perdront de l’argent. Dans les autres cas, les autres revenus ne pourront pas venir en remboursement du crédit, ce qui est d’autant plus probable qu’une majorité de Français percevra certainement un salaire diminué ces prochains mois (activités à l’arrêt, chômage partiel…).

Ce constat ne vaut bien sûr pas qu’en matière de location de courte durée, tous les types de loueurs sont potentiellement concernés par ces difficultés de remboursement, mais nous voulons ici souligner que les « loueurs AirBnB » seront probablement plus impactés.

Pour les personnes en difficulté ayant acheté à crédit, il sera donc nécessaire de prendre contact avec votre banquier pour discuter des éventuelles possibilités d’aménagement des échéances d’emprunt.

Si aucune mesure de suspension n’a pour l’instant été prise par le gouvernement, cela n’est pas à exclure, notamment si l’on s’intéresse à nos voisins Italiens qui peuvent désormais suspendre le remboursement des mensualités d’emprunt immobilier jusqu’au 31 décembre 2020 pour faire face aux pertes de revenus.

De quelles alternatives disposent les loueurs pour limiter les pertes ?

Dans ce contexte de nombreuses vacances locatives, quelles alternatives s’offrent aux loueurs « AirBnB » pour limiter les pertes ?

Les solutions sont malheureusement peu nombreuses, la première venant à l’esprit est le passage en location longue durée mais là encore la possibilité de trouver un locataire durant cette période est peu probable. D’après nous, il sera nécessaire de proposer ce type de location dès la fin du confinement pour s’assurer des revenus locatifs certes moins conséquents mais plus réguliers, et ce en prévision d’une période ou l’afflux touristique sera certainement inférieur aux moyennes passées.

Une autre solution qui s’offre aux loueurs, mais qui n’aura pas pour conséquence de limiter les pertes, consiste à mettre gratuitement son bien à disposition pour venir en aide aux soignants ayant besoin d’un logement. Afin de plébisciter cette démarche, le gouvernement a mis en place une plateforme sur laquelle les loueurs peuvent proposer leurs biens et bénéficier en retour d’un dédommagement de 50 euros par AirBnB. Bien qu’il s’agisse d’une maigre consolation pour ces investisseurs, on peut souligner ici une bonne opportunité de contribuer à sa manière à la lutte contre le Coronavirus.

Coronavirus : synthèse pratique des mesures de soutien aux entreprises et aux indépendants

Chômage partiel facilité, report du paiement des charges sociales et fiscales, création d’un fonds de solidarité, garanties de l’Etat auprès des banques… Le gouvernement a pris ces derniers jours plusieurs dispositions destinées à soutenir les entreprises et les indépendants impactés par la crise du coronavirus. Le point, à jour, sur ces nouvelles mesures et les démarches pour en bénéficier.

Professionnels : Vous êtes chef d’entreprise, profession libérale, indépendant, quelles sont les mesures que le gouvernement a prévues pour vous ?

Par les temps qui courent, préserver autant que possible le patrimoine professionnel de chaque acteur économique est un défi social majeur de solidarité afin que, lorsque l’économie repartira, il n’y ait pas eu trop de laissés pour compte.

Alors que les mesures de confinement contre la diffusion du coronavirus sont entrées en vigueur et que l’état d’urgence sanitaire est désormais instauré pour 2 mois, l’exécutif a annoncé des mesures exceptionnelles en soutien de l'économie : Un dispositif massif et rarement vu en France, un plan de sauvetage inédit pour amortir le choc économique et social.

Recours au chômage partiel, report d’échéances sociales et fiscales, garanties bancaires, dispositif d’aide général aux entreprises, aide ciblée sur les très petites entreprises, de vastes mesures d’urgence ont été annoncées et/ou font l’objet d’un texte juridique.

Concrètement, pour les professionnels en pleine tourmente et qui subissent la situation, il n’est pas forcément aisé d’organiser au jour le jour leur activité compte tenu de l’ensemble des contraintes qui pèsent sur eux : obligation de réduire la voilure, de travailler autrement (si c’est possible…), tout en continuant de s’occuper de la gestion de leurs employés (recours à l’activité partielle le cas échéant, gestion des congés, obligations déclaratives diverses), du paiement de leurs charges qui continuent de courir etc.

Les mesures d’aide gouvernementales sont les bienvenues … encore nécessitent-elle de dégager du temps pour les décrypter, se les approprier, et les mettre en œuvre.

Scala Patrimoine reste, dans cette période de confinement, au côté des chefs d’entreprises, professions libérales et indépendants.

Dans ce dédale de mesures, et afin que chacun puisse s’y retrouver en fonction de sa situation propre et de ses besoins, nous faisons le point sur cette boite à outils des dispositifs d’aide qui ne cessent de s’étendre, y compris depuis l'adoption, le week-end dernier, de deux projets de loi.

En effet, ce ne sont pas moins de 25 ordonnances adoptées dans le cadre de la loi d’urgence qui viennent d’être publiées au Journal officiel du 26 mars.

Quelles sont ces mesures, et à qui s’adressent-elles ?

Dans la tourmente de l’épidémie de Covid-19, l’économie a dû s’adapter et se réorganiser … à marche forcée. A ce titre, tous les secteurs d’activité ne sont pas logés à la même enseigne.

D’un côté, il y a les activités « particulièrement nécessaires » des entreprises de certains secteurs (alimentaire, …) pour lesquelles le gouvernement favorise la poursuite voire l’intensification par différentes mesures notamment en envisageant des dérogations en matière d’allongement de la durée du travail.

De l’autre, il y a les activités officiellement interrompues (interdiction d’ouverture par mesure de santé publique, ….) et toutes celles qui, dans leur sillage, ont connu une baisse significative voire un arrêt complet.

Pour ces dernières, depuis l’adoption dimanche dernier par l’assemblée nationale de la loi d’urgence pour faire face à l’épidémie, le gouvernement est habilité à prendre par ordonnances une série de mesures pour soutenir les entreprises et “limiter les cessations d’activité” et les licenciements, parmi lesquelles :

- des mesures de “soutien à la trésorerie”, “aide directe ou indirecte” et “facilitation du recours à l’activité partielle” ;

- la possibilité de “reporter ou d’étaler le paiement des loyers” ou certaines factures (eau, électricité...) pour les très petites entreprises “dont l’activité est affectée par la propagation de l’épidémie”.

Quels types de mesures ?

Le spectre des mesures prises est très large puisqu’il couvre des mesures d’aide en matière fiscale et sociale, des mesures financières et un ensemble d’autres mesures de tous ordres.

Mais alors que l’ordonnance 2020-306 du 25 mars 2020 institue dans plusieurs domaines de l’action administrative une sorte de neutralisation, pour l’application des délais prescrits par la loi et les règlements, de la période comprise entre le 12 mars 2020 et l'expiration d'un délai d'un mois à compter de la date de cessation de l'état d'urgence sanitaire, il n’y aura pas de gel des délais pour le dépôt des déclarations fiscales.

Il y est en effet expressément indiqué que les délais de transmission des déclarations servant à l'imposition et à l'assiette, à la liquidation et au recouvrement des impôts droits et taxes ne sont pas visés par les reports qu’elle prévoit.

Cette disposition souligne la volonté de préserver le recouvrement des recettes publiques nécessaires au fonctionnement des services publics et au soutien de l’économie.

Des mesures de tolérance pourront toutefois être prises directement par la DGFiP.

1. Les mesures d’aide en matière fiscale et sociale

Pour les entreprises fragilisées par les conséquences déjà désastreuses de l’épidémie, le Gouvernement a annoncé et a déjà commencé à organiser les mesures immédiates de soutien, parmi lesquelles (Une brochure, sous forme de fiches détaillées, a été publiée dans le courant de la semaine passée qui détaille les modalités de mise en œuvre) :

- des délais de paiement d’échéances sociales et/ou fiscales (URSSAF, impôts) ;

- des remises d’impôts directs pouvant être décidées dans le cadre d'un examen individualisé des demandes (dans les situations les plus difficiles);

- Une aide de 1 500 euros pour toutes les petites entreprises, les indépendants, et les microentreprises grâce à un fonds de solidarité ;

Dans un communiqué de presse du 22 mars 2020, le ministère de l’action et des comptes publics, déjà largement mobilisé, a annoncé un renforcement des mesures d’aide aux entreprises en ouvrant la possibilité de reporter le paiement des cotisations sociales dues au 5 avril 2020 et en annonçant le remboursement accéléré des crédits d’impôts sur les sociétés restituables en 2020 et des crédits de TVA.

2. Les mesures financières

De plus, le gouvernement prévoit un soutien au financement de ces entreprises par la mise en place des mesures suivantes :

- La mobilisation de l’Etat à hauteur de 300 milliards d’euros et de Bpifrance pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l’épidémie ;

- Un soutien de l’Etat et de la Banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires ;

3. Les autres mesures

Par ailleurs, d’autres mesures d’accompagnement sont en cours :

- Le maintien de l'emploi dans les entreprises par le dispositif de chômage partiel est simplifié et renforcé ;

- L’appui au traitement d’un conflit avec des clients ou fournisseurs est possible grâce au Médiateur des entreprises ;

- Enfin, l’Etat et les collectivités locales reconnaissent le Coronavirus comme un cas de force majeure pour leurs marchés publics afin que, pour tous les marchés publics d’Etat et des collectivités locales, les pénalités de retards ne soient pas appliquées.

De manière plus générale, le gouvernement organise une veille permanente grâce notamment à une cellule de continuité économique qui a été créée début mars au ministère de l’Économie et qui lui permet d’adapter les décisions et mesures de soutien qui pourraient s’avérer nécessaires, en temps réel.

Le zoom sur certaines mesures sociales et fiscales phares

Le gouvernement a mis en place un certain nombre de mesures pour que les entreprises puissent faire face aux échéances fiscales et sociales immédiates dans un contexte économique difficile.

1. La possibilité de reporter le paiement des cotisations sociales à l’échéance du 5 avril prochain

Afin de tenir compte de l’impact de l’épidémie de coronavirus sur l’activité économique, et conformément aux annonces du Président de la République le 12 mars 2020, le réseau des URSSAF a déclenché des mesures exceptionnelles pour accompagner les entreprises.

Les échéances passées déjà impactées :

- Echéance du 15 mars :

Les entreprises visées par l’échéance du 15 du mois sont très majoritairement les entreprises de moins de 50 salariés.

Pour celles-ci, la possibilité de reporter tout ou partie de ces cotisations avait été instaurée par le réseau des URSSAF conformément aux annonces du Président de la République.

- Echéance du 20 mars :

Par ailleurs, les échéances de cotisations prévues le 20 mars pour les travailleurs indépendants ont-elles aussi été reportées par l’URSSAF pour être lissées sur le reste de l’année.

La prochaine échéance : celle du dimanche 5 avril

Les entreprises visées par l’échéance du 5 du mois sont très majoritairement les entreprises de 50 salariés et plus.

Il a été annoncé que le report de cotisations sociales pourra également concerner les entreprises et les travailleurs indépendants dont la date d’échéance de paiement de leurs cotisations URSSAF intervient le 5 avril.

Parmi les employeurs de plus de 50 salariés, ceux qui font face à de sérieuses difficultés de trésorerie pourront ajuster leur paiement selon leurs besoins grâce à l’octroi de délais de paiement, y compris par anticipation. Il n’y aura ni majoration de retard ni pénalité, ce qui entraînera le report de l'échéance. Des informations leur seront communiquées ultérieurement par les URSSAF sur le mode opératoire à suivre.

Les travailleurs indépendants concernés par la date du 5 avril verront cette échéance reportée automatiquement, les cotisations et contributions sociales dues étant lissées sur le reste de l’année.

En complément de cette mesure, les travailleurs indépendants peuvent solliciter un ajustement de leur échéancier de cotisations pour tenir compte d’ores et déjà d’une baisse de leur revenu, en réestimant leur revenu sans attendre la déclaration annuelle. Ils peuvent aussi solliciter l’intervention de l’action sociale pour la prise en charge partielle ou totale de leurs cotisations ou pour l’attribution d’une aide financière exceptionnelle.

A noter par ailleurs que tous les contrôles et actions en recouvrement amiable et forcé (y compris pour les dettes antérieures au mois de mars) sont suspendus.

Les démarches à suivre : Comment reporter tout ou partie du paiement des cotisations salariales et patronales dues à l’URSSAF ?

Quelles sont les démarches à effectuer par internet pour les travailleurs indépendants et professions libérales auprès de l’URSSAF ?

❖ Pour les artisans ou commerçants :

sur “secu-independants.fr”, aller sur « Mon compte » pour une demande de délai ou de revenu estimé. Pour une demande d’aide financière, télécharger le document sur “secu-indépendants.fr” et l’adresser par mail avec les pièces justificatives.

❖ Pour les professions libérales :

se connecter à l’espace en ligne sur urssaf.fr et adresser un message via la rubrique « Une formalité déclarative » puis « Déclarer une situation exceptionnelle ».

Quelles sont les cotisations sociales concernées ?

L’ensemble des cotisations et contributions versées à l’URSSAF est concerné, aussi bien patronales que salariales :

- Les cotisations de sécurité sociale (maladie, maternité, invalidité et décès, vieillesse, famille, accident du travail et maladies professionnelles)

- La contribution solidarité autonomie (CSA)

- La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS)

- La contribution au Fonds national d’aide au logement (FNAL)

- Le forfait social dû sur la prévoyance complémentaire santé, les plans d’épargne et l’intéressement-participation

- La contribution au dialogue social

- Le versement transport

- La contribution d’assurance chômage

- La contribution de garantie des salaires (AGS)

- La taxe forfaitaire de 10 euros sur les CDD d’usage

2. La possibilité de reporter le paiement des contributions AGIRC-ARRCO à l’échéance du 25 mars ou du 25 avril

Le réseau de l’AGIRC-ARRCO, comme le réseau des URSSAF, a lui aussi déclenché des mesures exceptionnelles pour accompagner les entreprises.

Un mécanisme similaire à celui instauré dans le réseau des URSSAF, à savoir un report automatique et de droit des contributions patronales et salariales, a été mis en place (décision des partenaires sociaux du 17 mars 2020).

Pour les contributions de retraite complémentaires dues à l’AGIRC-ARRCO, l’échéance du paiement du mercredi 25 mars 2020 pour les entreprises de 9 salariés et plus, est bien sûr concernée.

De quoi s’agit-il ?

Même si les entreprises ont réglé leur cotisations URSSAF le 5 ou le 15 mars 2020, elles ont la possibilité de reporter le paiement de leurs contributions AGIRC-ARRCO.

Pour les entreprises qui avaient déjà déposé leur DSN relative à la période d’emploi du mois de février (DSN le 5 ou 15 mars), pour les entreprises qui règlent leurs contributions par virement bancaire, elles avaient jusqu’au 25 mars 2020 pour modifier le montant de leur règlement a posteriori.

Pour les entreprises qui règlent habituellement leurs cotisations AGIRC-ARRCO hors DSN (par le TESE par exemple), elles peuvent adapter le montant de leur règlement selon leur besoin.

Malgré la date dépassée, les entreprises qui n’avaient pas encore déposé leur DSN de février 2020 (DSN le 5 ou 15 mars) pouvaient encore la déposer en adaptant le montant de leur paiement AGIRC-ARRCO (montant de paiement à zéro ou montant représentant une partie des cotisations).

Pour plus de précisions sur les modalités pratiques, les entreprises sont invitées à se rapprocher de leur institution de retraite complémentaire.

Pour les entreprises de 9 salariés et moins qui versent leurs cotisations trimestriellement, elles ne sont à ce stade pas concernées par le report de paiement, la prochaine échéance n’intervenant pas avant le 25 avril 2020. Des informations complémentaires de l’AGIRC ARRCO sont attendues prochainement.

Quelles sont les contributions concernées ?

Les contributions concernées sont :

− Les contributions de retraite complémentaire AGIRC-ARRCO

− La contribution d’équilibre générale AGIRC-ARRCO

− La contribution exceptionnelle et temporaire (CET) AGIRC-ARRCO

− La cotisation APEC due pour les cadres

3. Les mesures fiscales concernant les impôts directs

L’administration fiscale a précisé les mesures exceptionnelles d’urgence mises en place pour accompagner toutes les entreprises en raison de l’impact économique de l’épidémie de Covid-19. Elles y sont éligibles de plein droit et sans pénalités.

Le report des échéances d’impôt direct

Les entreprises peuvent demander le report ou l’étalement du règlement des échéances d'impôts directs (acompte d’impôt sur les sociétés, taxe sur les salaires, et - pour les entreprises qui payent ces impôts mensuellement - cotisation foncière des entreprises et taxe foncière) à leur service des impôts des entreprises (SIE) ou, pour les grandes entreprises, auprès de la DGE. Le report de paiement est accordé pour une durée de 3 mois sur la base de l’envoi par courriel du formulaire de demande simplifiée, et donc sur simple demande et sans justificatif particulier.

En ce qui concerne l’acompte d’impôt sur les sociétés qui était dû au 15 mars 2020, le gouvernement aurait d’ores et déjà décidé d’accorder son report.

Pour les entreprises qui avaient néanmoins déjà réglé leurs échéances de mars, elles ont pu soit faire opposition au prélèvement SEPA y afférent pour les sommes qui n’avaient pas encore été débitées. A défaut, elles pouvaient en demander le remboursement auprès de leur service des impôts des entreprises au moyen du formulaire dédié mis à disposition par la DGFIP, en précisant dans la case « montant » du cadre 1 « acompte déjà payé pour remboursement ».

Par ailleurs, les entreprises qui ont un contrat de mensualisation pour le paiement de la cotisation foncière des entreprises (CFE) ou de la taxe foncière (TF) peuvent suspendre les paiements dans l'espace professionnel sur le site impôts.gouv.fr ou en contactant le Centre prélèvement service.

Le montant restant sera prélevé au moment du paiement solde de l’impôt à fin 2020, sans pénalité.

Dans la foire aux questions publiée par le gouvernement, il est précisé que les demandes de report ne concernent que les impôts directs.

Par conséquent, le paiement de la TVA et du prélèvement à la source (PAS) reste dû aux échéances prévues sans décalage de celles-ci.

Le fait qu’aucun report de paiement de la TVA n’est prévu s’explique par le fait que la TVA n’est pas une charge fiscale pour les entreprises qui ne font que la collecter sur les consommateurs.

Le cas échéant, les entreprises qui se verraient dans l’impossibilité d’honorer leurs échéances de déclaration et de paiement de la TVA sont invitées à contacter leur SIE pour trouver une solution adaptée.

Dans les situations les plus difficiles, et à condition de pouvoir le justifier, les entreprises peuvent envoyer une demande de remise d’impôt direct.

Tous les impôts sont concernés à l’exception de la TVA et des taxes assimilées, ainsi que du reversement du prélèvement à la source effectué par les collecteurs et de la taxe spéciale sur les conventions d’assurance (TSCA) qui ne peuvent en aucun cas faire l’objet ni d’une remise, ni d’un report.

Parmi les justificatifs à communiquer dans le formulaire de demande, sont mentionnés les éléments caractérisant l’impossibilité de payer suivants :

- la baisse du chiffre d’affaires (en précisant le chiffre d’affaires de janvier, février et mars 2020 ainsi que des mois correspondants de l’année précédente) ;

- l’existence d’autres dettes à honorer (dont il convient de préciser le montant, la nature et l’échéance) ;

- la situation de trésorerie ;

- ainsi que tous les autres éléments de nature à justifier la remise.

L’administration a indiqué que ses services apprécieraient de manière stricte le critère de « situation difficile ».

Quelle souplesse accordée pour les travailleurs indépendants ?

Les travailleurs indépendants (BIC, BNC, BA) peuvent adapter, à tout moment, leurs taux et acomptes de prélèvement à la source. Pour ce faire, ils doivent revoir à la baisse leur revenu de l’année afin que l’administration fiscale, recalcule, pour l’avenir, le taux de prélèvement et donc le montant des acomptes.

Ils peuvent également reporter le paiement de leurs acomptes de prélèvement à la source sur leurs revenus professionnels d’un mois sur l’autre jusqu’à trois fois (pour les acomptes mensuels) ou d’un trimestre sur l’autre, une seule fois (pour les acomptes trimestriels).

Ces démarches de modulation des revenus ou de report d’acomptes peuvent être effectuées dans leur espace particulier sur le site impots.gouv.fr, rubrique « Gérer mon prélèvement à la source ». Toute intervention avant le 22 du mois est prise en compte pour le mois suivant.

Dans les situations les plus difficiles, les travailleurs indépendants peuvent supprimer temporairement un acompte, mais ce qui aura pour effet simplement de différer le paiement de l’impôt dû, sans l’annuler.

4. Le remboursement accéléré des crédits d'impôt sur les sociétés restituables en 2020 et des crédits de TVA

Dans le cadre des mesures d’urgence prises par le gouvernement pour soutenir la trésorerie des entreprises, la DGFIP a dores et déjà donné instructions à ses services d’accélérer les remboursements des créances dues aux entreprises afin de traiter au plus vite, sous quelques jours, les demandes de remboursement des entreprises.

Dans ce cadre, les entreprises peuvent demander le remboursement de leurs crédits d’impôt sans attendre le dépôt de la déclaration de résultat en mai prochain.

Quel est le dispositif mis en place, quel crédit d’impôt vise-t-il ?

Une entreprise qui bénéficie d'un ou plusieurs crédits d'impôt restituables en 2020, peut dès maintenant demander le remboursement du solde de la créance disponible, après imputation le cas échéant sur son impôt sur les sociétés dû au titre de l'exercice 2019.

Ce dispositif s'appliquerait pour tous les crédits d'impôt restituables en 2020, notamment CICE et CIR/CII etc. (pour la partie dont le remboursement arrive à échéance cette année), et pour ceux concernant certains secteurs en difficulté comme par exemple :

– le crédit d’impôt pour dépenses de production d’œuvres cinématographiques,

– le crédit d’impôt pour dépenses de production d’œuvres audiovisuelle,

– le crédit d’impôt pour dépenses de production de films et d’œuvres audiovisuelles étrangers,

– le crédit d’impôt en faveur des entreprises de spectacles vivants musicaux ou de variétés,

– le crédit d’impôt pour dépenses de production d’œuvres phonographique,

– le crédit d’impôt en faveur des créateurs de jeux vidéo.

Pour cela, les entreprises seraient invitées à se rendre sur leur espace professionnel sur impots.gouv.fr pour télédéclarer :

– la demande de remboursement de crédit d'impôt (formulaire n° 2573),

– la déclaration permettant de justifier du crédit d'impôt (déclaration n° 2069-RCI ou déclaration spécifique, sauf si celle-ci a déjà été déposée antérieurement),

– à défaut de déclaration de résultat, le relevé de solde d'impôt sur les sociétés (formulaire n° 2572) permettant de liquider l'impôt dû et de constater la créance restituable pour 2020.

Qu’en est-il des crédits de TVA ?

Bien que la TVA ne fasse pas partie des mesures de report d’échéance fiscale, la TVA peut néanmoins être remboursable lorsque l’entreprise a acquitté davantage d’impôt qu’elle n’en a collecté. Toute entreprise qui souhaite le remboursement accéléré d'un crédit de TVA en 2020 a la possibilité d'en faire la demande à l’administration, en signalant l’urgence.

Les services des impôts des entreprises (SIE) de la DGFiP ont pour consigne de traiter toutes les demandes de remboursement de crédit de TVA avec célérité : cela fait partie des missions prioritaires dans le cadre de leur plan de continuité d'activité.

Le zoom sur l’aide de 1500 € accordée par le fonds de solidarité

Conformément à ce qui avait était annoncé, l’État, les Régions et certaines grandes entreprises ont mis en place un fonds de solidarité pour aider les plus petites entreprises les plus touchées par la crise : l’ordonnance 2020-317 du 25 mars 2020, qui crée officiellement ce fonds de solidarité qui a notamment pour mission d’accorder une aide directe aux entreprises se trouvant en très grande difficulté en raison de l’épidémie, précise les contours de ce dispositif.

Qui est concerné par ce fonds de solidarité financé par l’État et les Régions ?

Sont concernés par cette aide de 1 500 €, les très petites entreprises, indépendants, micro-entrepreneurs et professions libérales qui font moins d’1 million d’euros de chiffre d’affaires ainsi qu’un bénéfice inférieur à 60 000 euros, et qui :

- subissent une fermeture administrative pour raison sanitaire ;

- ou qui connaissent une perte de chiffre d'affaires de plus de 70% au mois de mars 2020 par rapport au mois de mars 2019.

Pour les situations les plus difficiles, un soutien complémentaire pourra être octroyé pour éviter la faillite au cas par cas.

Il est prévu pour le mois de mars un budget de 750 millions d'euros de l'Etat pour ces aides exceptionnelles.

L'aide versée aux entreprises ne sera pas imposable.

Comment bénéficier de cette aide de 1 500 € ?

Le bénéfice de cette aide est accessible à partir du 31 mars (et jusqu’au 30 avril 2020) en faisant une simple déclaration sur le site de la DGFiP. Un formulaire de demande sera mis à disposition sur le site impots.gouv.fr comprenant les informations indispensables au traitement de la demande.

Cette demande devra nécessairement être accompagnée des justificatifs suivants :

- Une estimation du montant de la perte de chiffre d’affaires ;

- Une déclaration sur l’honneur attestant que l’entreprise remplit les conditions d’éligibilité prévues, l’exactitude des informations déclarées ainsi que de la régularité de sa situation fiscale et sociale au 1er mars 2020 ;

- Les coordonnées bancaires de l’entreprise.

Quelles sont les conditions précises posées au bénéfice de l’aide ?

- Une vocation d’accessibilité à une large population de petits acteurs économiques :

Le fonds de solidarité est construit pour être accessible à un maximum d’entreprises.

Il donne droit à une aide forfaitaire correspondant à 1500 € ou l’équivalent de la perte de chiffre d’affaires, si elle est inférieure à 1500 € entre le 1er et le 31 mars.

Ainsi, pourraient potentiellement bénéficier de l’aide les entreprises, quel que soit leur statut (société, entrepreneur individuel, association...) et leur régime fiscal et social (y compris micro-entrepreneurs).

Sous réserve de satisfaire les conditions ci-dessous, les indépendants sont aussi potentiellement éligibles.

- Une accessibilité encadrée par de nombreuses conditions :

Le fonds est accessible à toutes les entreprises individuelles et aux personnes morales (à l’exception de celles appartenant à un groupe) remplissant les conditions suivantes :

- L’effectif est inférieur ou égal à dix salariés ;

- L’activité a débuté avant le 1er février 2020 et n’a pas déposé de déclaration de cessation de paiement au 1er mars 2020 ;

- Le chiffre d’affaires hors taxes lors du dernier exercice clos est inférieur à un million d’euros ;

- Pour les professionnels libéraux, le bénéfice imposable au titre du dernier exercice clos est inférieur à 40 000 euros.

Ces entreprises devront donc également, par ailleurs, comme il avait été annoncé :

- Soit avoir fait l’objet d’une interdiction administrative d’accueil du public entre le 1er et le 31 mars 2020 ;

- Soit avoir subi une perte de chiffre d’affaires supérieure à 70 % pendant cette période par rapport à l’année précédente (ou, pour les entreprises créées après le 1er mars 2019, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 1er mars 2020) ;

Qu’en est-il de la possibilité d’octroi d’une aide complémentaire, sur examen au cas par cas, dans les situations les plus difficiles ?

Ces entreprises pourront bénéficier d’une aide complémentaire forfaitaire de 2000 euros lorsqu’elles emploient au moins un salarié, qu’elles se trouvent dans l’impossibilité de régler leurs créances à trente jours et qu’elles se sont vu refuser un prêt de trésorerie par leur banque.

La demande d’aide complémentaire sera réalisée auprès de la région par voie dématérialisée, au plus tard le 31 mai 2020, selon des modalités qui seront précisées ultérieurement.

Les entreprises devraient pouvoir se rendre sur une plateforme ouverte par la région dans laquelle ils exercent leur activité à compter du 15 avril 2020.

Quid de l’incertitude croissante, dans cet environnement économique très mouvant ?

D’autres mesures, qui concernent l'immobilier, les crédits, l’environnement fiscal, ou simplement la vie quotidienne des particuliers, auront des conséquences patrimoniales significatives.

En ce temps de crise, l’Etat, mais aussi un certain nombre d’acteurs privés qui s’associent à cette démarche, s’efforcent de mobiliser, déployer et organiser des ressources permettant de faire front et d’assurer une certaine continuité économique. Cela peut ressembler à un véritable plan de sauvetage pour les acteurs les plus fragiles, qui sont dans une situation critique et pour lesquels chaque jour compte sur le plan de la trésorerie.

A ce titre, le mécanisme de garantie de l’Etat des prêts consentis par des établissements de crédit à hauteur de 300 milliards d’euros devrait soulager un certain nombre d’entreprises qui font face à des difficultés croissantes.

Là encore, toutes les entreprises françaises, de toute taille, quelle que soit leur forme juridique y auront potentiellement accès à condition de respecter le cahier des charges et les conditions d’octroi prévues dans l’arrêté du 23 mars : sociétés, commerçants, artisans, exploitants agricoles, professions libérales, micro-entrepreneurs, associations et fondations ayant une activité économique, à l’exception des sociétés civiles immobilières, des établissements de crédit et des sociétés de financement.

Les prêts garantis sont ceux qui sont ceux octroyés entre le 16 mars 2020 et le 31 décembre 2020, c’est-à-dire à partir de la période de confinement. Ces prêts, sont destinés à permettre « de soulager la trésorerie des entreprises et des professionnels qui subissent le choc lié à l’urgence sanitaire ». Il ne s’agit pas là de crédit d’investissement.

Ces prêts pourront être remboursés sur une période allant jusqu’à six ans.

Ces mesures sont à présent opérationnelles suite à la mise en œuvre par BPI France, organisme chargé de la gestion du dispositif de la garantie d’État, d’une plateforme.

Bien entendu, le succès de ce dispositif dépendra aussi du concours des banques qui devront répondre positivement dans la mesure où elles restent les interlocutrices directes et principales des chefs d’entreprise.

Si vous êtes concernés, après l'obtention d'un pré-accord de votre banque, vous pouvez faire une demande d'attestation du prêt garanti sur le site attestation-pge.bpifrance.

Incapacité, décès : des outils pour décider, à l’avance, de la gestion de ses biens

Fiducie, mandat de protection future, mandat posthume… Différents outils permettent d’organiser la gestion de ses biens personnels et professionnels, en cas de décès ou de survenance de sa propre incapacité. Le point sur les mesures à mettre en œuvre en complément de la préparation de sa succession.

Contrairement au décès qui est un évènement certain au cours de la vie humaine et qui est généralement bien préparé par la mise en place de stratégies de transmission (démembrement de propriété, testament, assurance-vie…), l’incapacité peut parfois être difficilement concevable notamment parce qu’on ne s’imagine pas forcément pouvoir un jour perdre ses facultés de discernement.

Toute personne est pourtant susceptible de subir un accident de la vie ayant pour effet d’impacter sa clairvoyance de manière temporaire ou définitive et mettant de ce fait en danger son propre patrimoine.

Ces évènements sont multiples ; il peut s’agir d’un accident entrainant des dommages corporels importants, de la perte de discernement en raison de l’âge ou encore d’une maladie impactant nos facultés.

Ces problématiques de gestion des biens en cas d’incapacité se posent dans de nombreuses familles et l’environnement actuel doit interpeller les particuliers sur la nécessité d’anticiper les difficultés. A ce titre, le vieillissement de la population, mais aussi l’augmentation des risques sanitaires illustrée par l’actuelle pandémie de Covid-19 sont des facteurs à prendre en compte et doivent nous sensibiliser davantage sur les aléas de la vie.

La protection du patrimoine doit également être envisagée sous le prisme de la transmission et ce par la mise en place de mécanismes protecteurs des héritiers. Là encore, les raisons sont diverses ; on peut vouloir par exemple, lorsque l’on a des enfants mineurs, anticiper l’hypothèse d’un décès prématuré et convenir de la gestion des biens transmis tout au long de la minorité des enfants. On peut également vouloir prendre des mesures envers des enfants majeurs en désignant un tiers gestionnaire pour anticiper le risque de dilapidation du patrimoine transmis.

Toutes ces problématiques peuvent être résolues à l’aide de l’arsenal législatif dont nous disposons, aussi bien pour anticiper la protection de son patrimoine en cas d’incapacité (I) que pour organiser une transmission protectrice des intérêts de ses héritiers (II).

I – Anticiper la protection de son patrimoine en cas d’incapacité

A. Comment protéger une personne vulnérable en l’absence d’anticipation préalable ?

Plusieurs mécanismes sont envisagés par la loi afin de protéger les personnes affaiblies par l’âge, touchées par la maladie ou atteintes d’un handicap. Selon le degré de vulnérabilité, ces personnes peuvent avoir besoin qu’une mesure de protection soit mise en place dans leur propre intérêt. En l’absence d’anticipation d’une telle situation d’incapacité, il faudra nécessairement opter pour une mesure de protection judiciaire : sauvegarde de justice, curatelle, tutelle ou habilitation familiale.

Cet article ayant pour objet d’évoquer les mesures préventives de protection du patrimoine, nous ne développerons pas davantage ces mécanismes supposant une absence de préparation. On peut toutefois souligner que les situations d’incapacité non préparées peuvent donner lieu à plusieurs problématiques.

La première est l’intervention du juge qui implique une procédure lourde, des délais de mise en place importants et des potentielles situations de conflit au sein de la famille. La deuxième est que la personne vulnérable n’aura plus la possibilité de choisir le tiers gestionnaire de son choix, cette mission étant dévolue au juge.

B. Comment assurer la protection de son patrimoine par la mise en place de mesures préventives ?

La mise en place de mesures préventives est essentielle pour se prémunir du risque d’incapacité, nous en développerons deux : le mandat de protection future pour soi-même et la fiducie.

- Le mandat de protection future pour soi-même

Le mandat de protection future permet à une personne d’anticiper sa protection en désignant un ou plusieurs mandataires chargés notamment de gérer son patrimoine dans le cas où elle perdrait ses facultés ou serait hors d’état de manifester sa volonté. Le mandat devra alors fixer le contenu et l’étendue des missions et pouvoirs du mandataire.

On pourra par exemple prévoir des missions relatives au patrimoine privé et d’autres relatives au patrimoine professionnel et le cas échéant nommer un mandataire différent pour chacune d’elles.

Cet acte juridique peut revêtir deux formes :

- Le mandat authentique: obligatoirement reçu par un notaire, ce type de mandat a la particularité de conférer au mandataire l’étendue des pouvoirs d’un tuteur. Celui-ci pourra ainsi percevoir et investir les revenus des biens, gérer les actifs, vendre les biens et même céder les biens à titre gratuit (donation, legs). Bien qu’aucun contrôle judiciaire ne soit nécessaire, le mandataire devra toutefois rendre des comptes au notaire, ou par dérogation à un tiers désigné.

- Le mandat sous seing privé: contrairement au mandat authentique, l’intervention du notaire n’est pas nécessaire ce qui le rend plus simple d’utilisation. En contrepartie, les pouvoirs du mandataire sont ici plus limités car il ne pourra accomplir que des actes conservatoires ou de gestion courante, ce qui exclut les actes les plus graves comme la vente ou donation des biens du mandant.

Pour que le mandat de protection future prenne effet, il est nécessaire que le mandataire fournisse au greffe du tribunal d’instance le mandat et un certificat médical établi par un médecin habilité justifiant la vulnérabilité du mandant. De plus, tant qu’il n’est pas actif, le mandat pourra être modifié ou révoqué.

L’inconvénient du mandat de protection future réside toutefois dans son absence de publicité et dans les possibles concours de pouvoir pouvant exister entre mandant en mandataire. En effet, même après l’ouverture du mandat, la personne protégée conservera ses pouvoirs sur les biens ce qui peut aboutir à des situations d’engagements contradictoires et générer des difficultés juridiques.

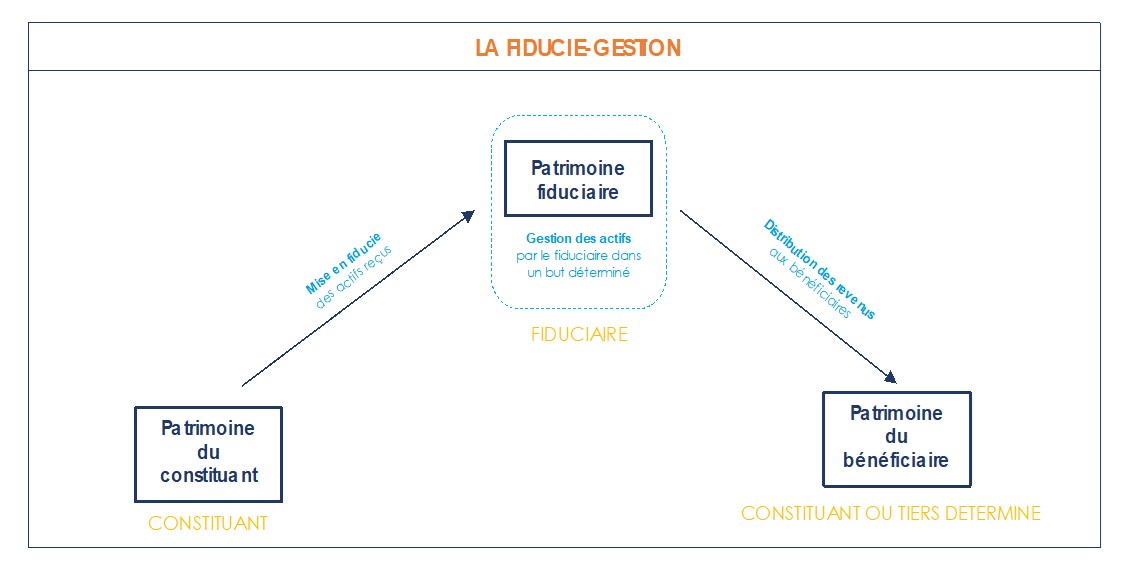

- La fiducie-gestion

La fiducie-gestion est un mécanisme peu connu des particuliers et qui n’a pas encore trouvé sa place dans la pratique professionnelle. Elle permet pourtant d’atteindre de nombreux objectifs en matière de gestion de patrimoine, notamment pour envisager une situation d’incapacité.

En ayant recours à la fiducie-gestion, une personne (le constituant) peut transférer la propriété de biens à un tiers gestionnaire (le fiduciaire) qui sera chargé de les gérer soit dans l’intérêt du constituant, soit dans l’intérêt d’un tiers bénéficiaire. Concernant le choix du fiduciaire ayant en charge la gestion des biens, la loi en dresse une liste limitative. On trouve ainsi notamment les avocats, les établissements de crédit, les entreprises d’investissement, les entreprises d’assurance, le fiduciaire est donc nécessairement un professionnel.

Ce mécanisme permet d’anticiper la gestion d’un ou plusieurs biens déterminés en cas d’incapacité et constitue à cet égard une bonne alternative au mandat de protection future.

Outre cet avantage, la fiducie permet de tenir les biens transmis hors de son propre patrimoine puisque c’est un véritable transfert de propriété qui s’opère au profit du patrimoine fiduciaire. Cela a notamment pour effet de protéger les biens transmis contre les éventuels créanciers du constituant puisqu’ils deviendront insaisissables, sauf fraude avérée. De plus, contrairement au mandat de protection future il n’y a aucun risque d’engagement contradictoire entre le constituant et le fiduciaire, seul ce dernier peut gérer les biens transmis.

Le recours à la fiducie-gestion impose toutefois de prendre certaines précautions dans l’hypothèse où le bénéficiaire de la fiducie est un tiers (et non le constituant). En effet, la fiducie-libéralité étant prohibée par la loi, un tel mécanisme ne peut pas avoir pour effet de transmettre à titre gratuit. La désignation d’un tiers bénéficiaire dans une opération de fiducie doit ainsi s’inscrire dans une démarche de règlement d’une obligation dont le constituant est débiteur.

A cet égard, il est peut-être envisagé de désigner ses enfants comme bénéficiaires afin qu’une partie des revenus des biens mis en fiducie leur soit reversées, et ce en exécution de l’obligation alimentaire des parents envers leurs enfants.

II – Organiser la transmission de son patrimoine en protégeant ses héritiers

La transmission peut également s’inscrire dans une démarche d’anticipation des aléas de la vie et de protection du patrimoine. Là encore, de nombreux dispositifs ont été élaborés pour accompagner les héritiers dans la gestion des biens transmis. Nous nous intéresserons à deux mécanismes, le mandat à effet posthume et la donation comportant une charge de constituer une fiducie.

- Le mandat à effet posthume

Contrairement au mandat de protection future pour soi-même, il ne s’agit plus ici de protéger son patrimoine de son vivant mais que celui-ci continue d’être protégé au décès. Le mandat à effet posthume permet ainsi à une personne de désigner un ou plusieurs mandataires, personne physique ou morale, chargés de gérer tout ou partie de sa succession pour le compte et dans l’intérêt des héritiers.

La mise en place de ce dispositif est encadrée par la loi, il n’est en effet valable que s’il est justifié par un intérêt légitime et sérieux au regard de la personne de l’héritier ou du patrimoine successoral. A titre d’exemple, la vulnérabilité de l’héritier (enfant mineur, enfant handicapé) ou l’importance du patrimoine du défunt (comportant une entreprise dont la gestion nécessite des aptitudes particulières) constituent un intérêt légitime et sérieux.

Ce mandat est donné pour une durée de deux à cinq ans en fonction des nécessités, et est prorogeable sur décision du juge. Par ailleurs, ce type d’acte doit nécessairement être rédigé par un notaire. Les pouvoirs du mandataire devront être détaillés, mais ils ne pourront pas en principe comprendre les actes de disposition.

- La donation avec charge de constituer une fiducie

L’idée de cette stratégie est de combiner une donation (mais il pourrait aussi s’agir d’un legs), faite par hypothèse à un enfant majeur, avec le mécanisme de la fiducie-gestion évoqué précédemment.

Cette stratégie permet de transmettre certains biens tout en imposant au donataire de déléguer la gestion des biens transmis à un fiduciaire. La donation est alors stipulée avec charge pour le donataire de constituer une fiducie et d’apporter les biens transmis pour que ceux-ci soient gérés par un tiers. L’enfant est alors tenu de constituer la fiducie sous peine de révocation de la donation.

Le fiduciaire gestionnaire des biens pourra alors reverser les revenus générés (revenus fonciers, revenus de capitaux mobiliers…) au donataire constituant ou bien à une autre personne déterminée (un enfant du constituant par exemple), pourvu que l’on ne tombe pas dans une fiducie-libéralité.

L’opération ne concerne pas la majorité des familles mais cela reste un mécanisme intéressant à connaitre lorsque l’on souhaite transmettre à un enfant majeur en évitant tout risque de dilapidation du patrimoine transmis.

Les outils proposés par le droit français afin d’organiser la protection du patrimoine sont donc nombreux. Ces mécanismes peuvent s’inscrire dans une stratégie globale de gestion de patrimoine.

Scala Patrimoine se tient à votre disposition pour tout besoin d’information et pour accompagner la mise en place des solutions adaptées à votre situation.