Club Patrimoine : retrouvez l'interview de Romane Azzopardi en Podcast

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, a été interviewée par Baptiste Heuzé de Club Patrimoine, dans le podcast de l'émission : "Le fonds de la semaine". Elle a présenté le fonds obligataire Carmignac Flexible Bond.

Club Patrimoine. Pourquoi s’intéresser au segment obligataire ?

Romane Azzopardi. 2022 fut une année difficile pour les marchés obligataires, en raison de la remontée très rapide des taux directeurs. Mais tout récemment, avec le changement de rhétorique des banques centrales, la classe d’actifs est redevenue intéressante.

Club Patrimoine. Pourquoi votre choix s’est-il porté sur ce fonds de Carmignac ?

Nous apprécions l’expertise obligataire de Carmignac, dont la classe d'actifs représente environ deux tiers des actifs gérés par la société de gestion. Soulignons également la robustesse des équipes de gestion, avec un collectif « taux » bien rodé (une vingtaine de personnes) et des gérants expérimentés. Guillaume Rigeade et Eliezer Ben Zimra gèrent d’ailleurs ce fonds depuis 2019 mais travaillent ensemble sur cette stratégie depuis 2013.

Leurs fonds se démarque aujourd'hui par sa flexibilité. Les équipes disposent d’une grande liberté, notamment sur le plan géographique, pour aller chercher du rendement sur les segments les plus rentables. Des décisions d’investissement qui s’appuient, par ailleurs, sur de la recherche indépendante et fondamentale de Carmignac. Leur équipe Crédit disposant de leur propre base de données exclusive.

Club Patrimoine. Quels sont les éléments différenciants de Carmignac Flexible Bond ?

Le style « Go Anywhere » avec un biais défensif du fonds nous semble très pertinent. Le risque est maitrisé avec l’application de bornes fermes et claires sur les segments les plus risqués. La notation moyenne des titres en portefeuille est actuellement de BBB. Le fonds reste donc sur des titres de qualité, notés Investment Grade (BBB 37.9% - BB 27.9% - B 12.6%). La gestion des risques est également à souligner. Les équipes de gestion veillent à couvrir le risque de change et peuvent s’appuyer sur un contrôle continu des risques, par une équipe totalement indépendante de la gestion. Autre avantage du fonds : il a la capacité à se « réfugier » sur du monétaire, en cas de retournement de marché. Enfin, la gestion des risques extra financiers est totalement intégrée à la stratégie d’investissement.

Club Patrimoine. Qu’en est-il de sa gestion ?

Les gérants ont une grande flexibilité sur la gestion de la duration, qui peut aller de -3 à + 8. Le positionnement actuel est plutôt sur la partie haute de cette fourchette avec une duration moyenne de 5, majoritairement sur des titres européens.

Club Patrimoine. Quid de ses performances ?

Le fonds est en mesure de capter la hausse de marché, notamment par rapport aux fonds de sa catégorie. En phase baissière, c’est toutefois un peu plus difficile.

Retrouvez l'intégralité de l'interview en cliquant sur ce lien

Les meilleurs placements pour 2024

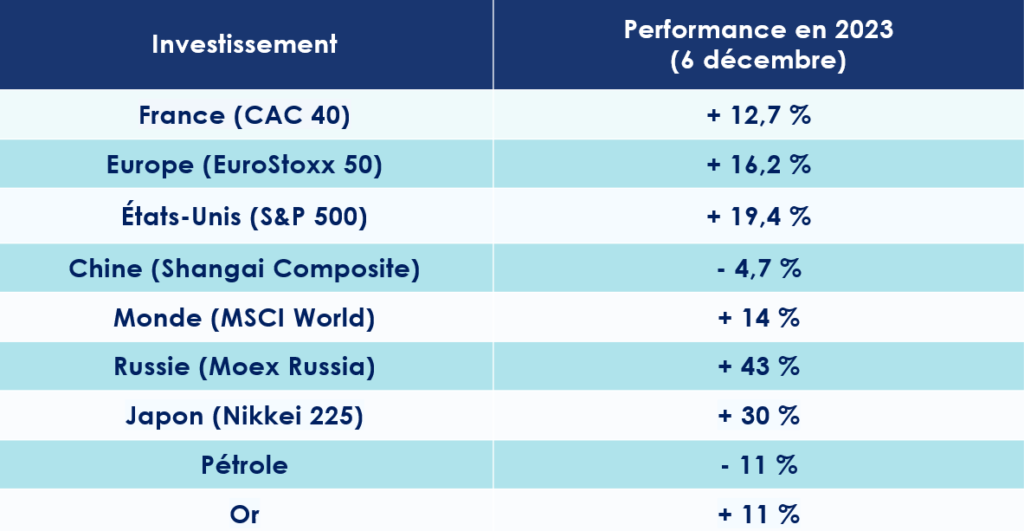

L’année 2023 se referme, laissant un sentiment ambivalent aux investisseurs. Les marchés actions ont connu une année particulièrement faste, se révélant être l'un des meilleurs placements de l'année dernière. Mais ces marchés ne doivent toutefois leur salut qu’à un nombre très restreint de valeurs. Aux États-Unis, ce sont les 7 Magnifiques (Amazon, Microsoft …) qui ont tiré le S&P 500 vers le haut (+ 26 %). Mais le contexte économique incite à une certaine prudence. Les grands pays développés ne devraient plus tarder à subir le contrecoup de la hausse historique des taux d’intérêt menée par les banques centrales. La Commission européenne anticipe d’ailleurs une croissance inférieure à 1 % pour la zone euro en 2024. Aux États-Unis, elle devrait être à peine meilleure, entre 1,2 % et 1,5 % (1 point de moins qu’en 2023).

Heureusement, l'allègement des tensions sur les coûts et les effets de la politique monétaire des banques centrales devrait permettre à l'inflation globale de revenir à des niveaux plus soutenables. En Europe, la hausse des prix devrait passer de 5,4 % en 2023 à 2,7 % en 2024. Même dynamique aux États-Unis où l’inflation pourrait ralentir à 2,4 % en 2024 (contre 4,5% en 2023).

2024 sera également marquée par des échéances électorales très importantes. Les élections législatives indiennes et européennes au printemps. Et en point d’orgue, les élections présidentielles américaines en fin d’année.

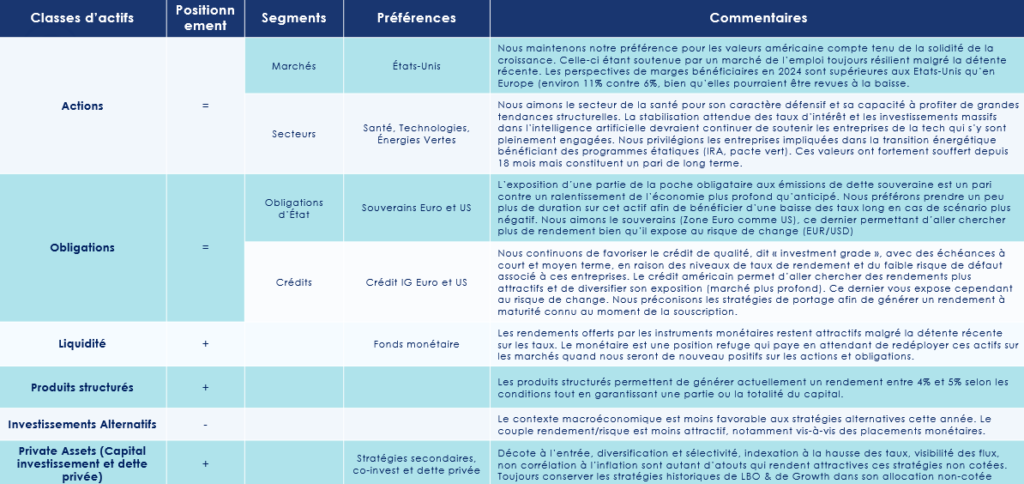

Dans cet environnement incertain, quels sont les placements à privilégier ? Les pressions inflationnistes et la brutale remontée des taux ont changé, en partie, la donne. Trois classes d’actifs pourraient, à notre sens, tirer leur épingle du jeu : l’immobilier, les marchés obligataires et le private equity.

L’immobilier résidentiel

Le contexte

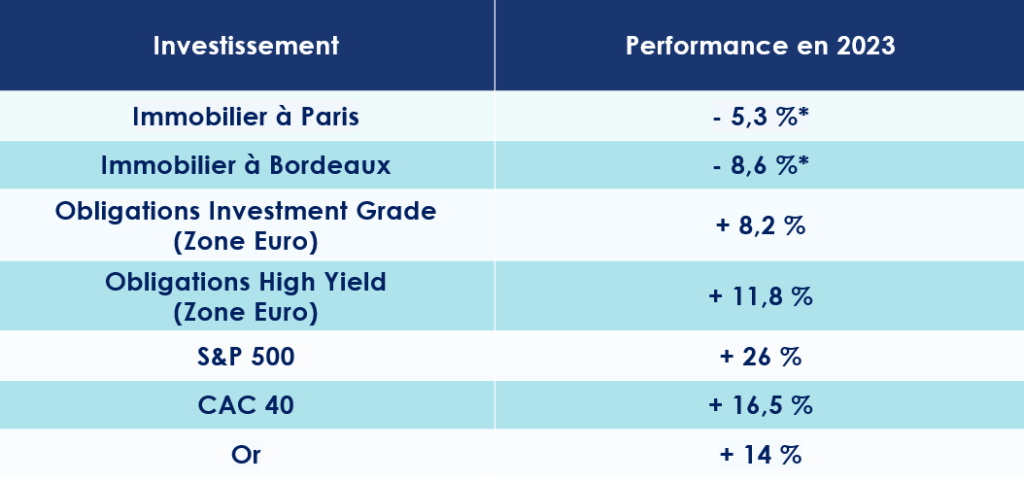

Ces derniers mois n’ont pas été faciles pour les marchés immobiliers. C’est un euphémisme. La remontée extrêmement brutale des taux d’intérêt a fragilisé la position des acteurs du marché. En moins de deux ans, le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 0,8 % à 4,10 %. À cette hausse des taux massive, les investisseurs sont aussi confrontés à un durcissement des conditions d’octroi des crédits immobiliers. Pour des raisons réglementaires et commerciales, les établissements bancaires prêtent moins. La production mensuelle de crédit immobilier a tout simplement été divisée par 2 en moins d’un an. Le montant mensuel prêté par les banques étant passé de 20 Md€ en 2022 à 9 Md€ en 2023.

Conséquence directe : le marché se grippe. Les transactions se font plus rares et les vendeurs sont contraints de retarder leur vente ou d’accepter une baisse de prix. Les prix reculent ainsi partout en France. Paris affiche un repli de 5 % en 2023. Nantes (- 8%), Lyon (-6 %), Bordeaux (- 5%) ainsi que Rennes (-4%) accusent également le coup. Et tout porte à croire que cette baisse devrait se poursuivre en 2024.

Surtout que le 1er janvier 2025, La loi Climat et résilience va commencer à entrer en application, en interdisant la mise en location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE). Une réglementation qui contraindra donc les propriétaires n’ayant pas les moyens de financer les travaux de « remises aux normes » à mettre en vente leur logement … ou à le retirer du marché locatif.

Nos convictions

Dans un marché immobilier à l’arrêt, les « acquéreurs » ayant les fonds suffisants pour investir reprennent naturellement la main. Les marges de négociation à l'achat s’amplifient, et il n’est désormais pas rare de voir les acheteurs négocier des baisses proches de 10 %.

L’immobilier est toutefois un secteur protéiforme. Chaque région, chaque ville, répond à des enjeux et des dynamiques très différentes. Aujourd’hui, plus que jamais, les potentiels acquéreurs se doivent donc d’être très sélectifs dans leurs choix d’investissement, notamment sur l’emplacement des biens et les conditions d’acquisition. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Les investisseurs en immobilier locatif, disposant des liquidités suffisantes, peuvent aussi profiter des nouvelles réglementations énergétiques pour acheter à des conditions financières très attractives un bien dans l’ancien, avec l’objectif de le rénover.

Les marchés obligataires

Le contexte

Sur les marchés obligataires, les taux relativement hauts ont créé de nombreuses opportunités. En l’espace de quelques mois, nous sommes en effet passés d'un environnement de taux négatifs à un rendement sur le crédit de qualité (Investment Grade) de 3-5 % en Europe et de 4-6 % aux États-Unis.

Toutes les grandes banques centrales semblent avoir atteint le terme de leur cycle de resserrement monétaire. Le scénario qui serait idéal pour les obligations en 2024 ? Un recul des taux dans le cadre d’une inflation maitrisée et d’un atterrissage en douceur de l’économie mondiale.

Nos convictions

La période qui s’ouvre s’annonce favorable aux titres obligataires, à condition toutefois de livrer une analyse de crédit approfondie et de cibler les gérants ayant démontré leur capacité à créer de la valeur ajoutée, sur une classe d’actif très spécifique. Ces marchés sont, en effet, scindés en plusieurs « segments » : des titres les mieux notés (« Investment Grade ») à ceux les plus risqués et donc potentiellement plus rémunérateurs (« High Yield »).

À ce jour, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread). Nous jouons également la carte de la diversification avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis). L’idée est aussi de protéger le portefeuille en cas de dérapage du scénario central anticipé par les marchés et d’un ralentissement plus profond qu’attendu de l’économie.

Le private equity

Le Contexte

Chasse gardée des investisseurs institutionnels (sociétés d’investissement, caisse de retraite, mutuelles …), le private equity s’ouvre peu à peu à la clientèle privée. Il faut dire que la classe d’actifs a de sérieux atouts à faire valoir. Cet investissement offre la possibilité de se positionner sur des entreprises au profil très différentes de celles cotées en bourse. Les fonds de capital investissement vont, en effet, cibler des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, dans des périodes où elles concentrent - en principe - leur plus fort taux de croissance.

Autre avantage et non des moindres, les fonds d’investissement peuvent entretenir une plus grande proximité avec les entreprises et leur management et ont, par conséquent, des leviers d’action encore plus importants sur la gestion stratégique et financière des entreprises de leurs portefeuilles.

Enfin, sur le long terme, l’investissement dans le private equity se révèle très performant. Selon une étude de France Invest la classe d’actifs réalise un TRI net de 14,2 % par an sur les dix dernières années, dépassant allégrement l’immobilier ou les marchés actions.

Les risques d’une récession pesant sur les grandes économies peuvent-ils tout remettre en cause ? Nous ne le pensons pas. Historiquement, les meilleurs millésimes des fonds de private equity ont souvent coïncidé avec un lancement dans des périodes de crise, telles que 2001 ou 2008. Les valorisations étant réajustées à la baisse, les fonds peuvent ainsi déployer leur capital sur des points d’entrée intéressants.

Nos convictions

-

Un environnement favorable aux meilleurs gérants

La conjoncture macro-économique est défavorable. Et le marché du private equity n’échappe pas à cette morosité. Des levées de fonds en baisse, un nombre d’opérations restreint, un accès réduit à l’effet de levier, des financements plus difficiles … les fonds de capital investissement doivent faire le dos rond.

En 2024, face à des incertitudes géopolitiques mondiales et des élections majeures, nous anticipons cependant une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds.

Par ailleurs, l'intérêt croissant des investisseurs de détail pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity.

-

Des opportunités bien identifiées

Sur le private equity, encore plus qu'ailleurs, le choix du gérant est essentiel. Nous observons, en effet, une dichotomie très forte entre les meilleurs fonds et les autres. Les meilleurs gérants, c’est-à-dire ceux qui ont déjà prouvé leur capacité à créer de la performance dans toutes les configurations de marché, concentrent actuellement l’essentiel des flux d’investissements.

Côté segments de marché, nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non-corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Les investisseurs devront toutefois accepter l’illiquidité de leurs positions. Le private equity s’envisage sur un temps très long, entre 5 et 10 ans en moyenne, durant lesquels leur capital ne sera pas disponible.

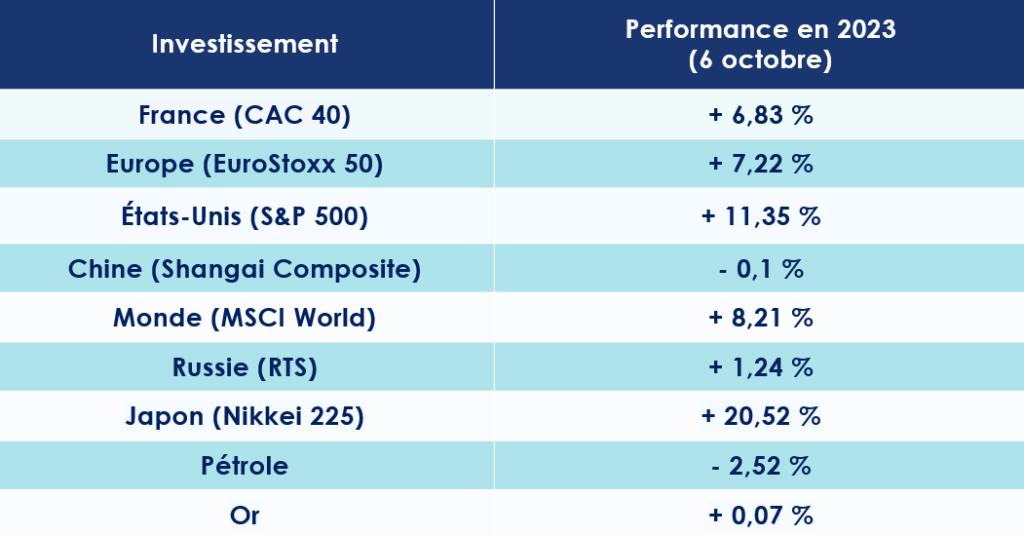

* Performances arrêtées à la fin du troisième trimestre 2023, sur un an glissant

Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »

Les économistes s’y attendaient, c’est désormais chose faite : le cours de l’Once d’Or a battu son record historique datant d’août 2020 à 2 075,47 dollars. Le prix du métal jaune a grimpé de 16 % en un mois et s’échange désormais autour des 2 135 dollars.

Cette montée des prix s’explique notamment par les nombreux points de tension géopolitique, dont celles au Moyen-Orient, en Ukraine et à Taiwan, mais surtout par la fièvre acheteuse de certaines banques centrales. Plusieurs institutions issues des pays émergents, principalement la Chine et la Turquie, intensifient leurs achats du précieux métal. Au cours des neuf premiers mois de l'année, elles ont mis la main sur 800 tonnes d’Or ! Une stratégie qui doit - en principe - leur permettre de rompre leur dépendance vis-à-vis du dollar.

Fièvre sur la fève

À quelques semaines des fêtes de Noël, c’est assurément une très mauvaise nouvelle pour tous les amateurs de chocolat : le prix de la fève de Cacao s’envole ! Depuis le 1er janvier, les cours ont grimpé de 60 %. La poudre brune se négocie désormais à plus de 4 000 dollars la tonne sur le marché à terme de New York. Un prix que l’on avait plus atteint depuis près de quarante-cinq ans.

Et la situation pourrait encore se détériorer. La Côte d'Ivoire et le Ghana, qui produisent à eux deux 60 % du cacao mondial, sont victimes de conditions climatiques très difficiles. Des pluies diluviennes ont, en effet, succédé à la sécheresse de l’été.

Quelles sont les perspectives économiques dans le monde ?

L'Organisation de coopération et de développement économiques (OCDE) vient de publier ses prévisions pour l’économie mondiale. La croissance du PIB va, cette année, atteindre les 2,9 %, avant de ralentir à 2,7 %, en 2024 puis de remonter à 3 % en 2025. Une étude qui confirme donc le scénario d’un atterrissage en douceur de l’économie mondiale, mais qui cache des disparités entre les grandes puissances.

USA : à la croisée des chemins ?

- La croissance surprend encore

Au pays de l’Oncle Sam, l’activité économique bat son plein. La croissance des États-Unis au troisième a dépassé les attentes les plus optimistes pour atteindre 5,2% en rythme annualisé, selon le Département du Commerce. Un chiffre témoigne de l’appétit féroce du consommateur américain : lors du dernier cyber Monday (27 novembre), 12,4 milliards de dollars ont été dépensés, soit une hausse de 9,6 % par rapport à l’année dernière.

Ce tableau, à première vue idyllique, doit cependant être nuancé. Le marché du travail montre de premiers signes de faiblesse. Le pays a connu une 7e semaine consécutive de hausse des inscriptions au chômage. Les embauches de travailleurs temporaires sont également au plus bas depuis 10 ans.

Le PMI manufacturier, qui prend le pouls de l’activité industrielle, est lui aussi mal orienté. Il s’est même contracté en s'établissant à 49,4, contre 50 le mois dernier. Enfin, le secteur immobilier traverse une zone de turbulence manifeste. En octobre, 679 000 logements neufs se sont vendus aux États-Unis, bien en deçà des anticipations (721 000).

Pris isolément, tous ces éléments peuvent sembler anecdotiques. Mais, mis bout à bout, ils dessinent un atterrissage de l’économie américaine.

Mais le gouvernement de Joe Biden a-t-il les moyens d’éviter ce ralentissement ? Le doute est permis. Leur marge de manœuvre est limitée. Le déficit budgétaire du pays a bondi de 23 % en 2023, sous l’effet des nombreuses baisses d’impôt déjà consenties. Le déficit a atteint le chiffre gigantesque de 1 700 milliards de dollars au cours de l'exercice fiscal 2023, clos le 30 septembre ! La question des déficits publics aura, sans aucun doute, son importance au cours des prochains mois, alors que se profilent déjà les prochaines élections présidentielles américaines, en novembre prochain.

- Vers une stabilisation des taux ?

Selon les dernières données du Bureau des statistiques du travail, l'indice des prix à la consommation (IPC) a augmenté de 3,2% sur un an en octobre. Si les pressions inflationnistes s’estompent, par rapport au pic de juillet 2022 (9,1 %), elles demeurent encore trop élevées aux yeux du président de la FED.

Jerome Powell ne compte d’ailleurs pas reculer d’un pouce sur le sujet. L’objectif des 2 % d’inflation est toujours d’actualité. « Si une nouvelle hausse de taux nous paraît appropriée, nous n'hésiterons pas à agir. Nous nous sommes engagés à mener une politique monétaire suffisamment restrictive pour ramener l'inflation à 2 %, et pour l'instant nous ne sommes pas certains que nous y sommes arrivés. Le chemin reste long pour ramener l'inflation à 2 % » a-t-il annoncé lors de son dernier discours au siège du FMI.

Si une nouvelle des taux est, à court terme, écartée. Ceux-ci ne devraient donc pas baisser avant l’été prochain, restant ainsi dans une fourchette de 5,25-5,5 %.

La zone euro évite de peu la récession

- La confiance au plus bas ?

Le panorama économique européen est un peu moins reluisant qu’aux États-Unis. La lente reprise du secteur domestique chinois impacte significativement l’économie européenne. La transmission de la politique monétaire sur la croissance de l’activité est aussi plus forte en Europe. L'économie européenne dépendant davantage des prêts bancaires que l'économie US.

Ainsi, le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre 2023, par rapport aux 3 mois précédents, selon Eurostat. Pour 2023, la Commission européenne anticipe une croissance annuelle de 0,6 %, bien que dix États membres enregistreront une baisse de leur PIB, dont l’Allemagne. La France s’en sort mieux, avec une croissance de 1 %. La Commission européenne anticipe un rebond à 1,3 % pour l’UE en 2024.

Christine Lagarde, la présidente de la BCE, se veut transparente sur la situation économique en Europe : « la combinaison durable d'une faible croissance et de coûts plus élevés du service de la dette continuera de mettre à rude épreuve les ménages et les entreprises vulnérables ».

La confiance des acteurs économiques semble ébranler. L’indice de confiance du consommateur (-17,9) et le PMI composite (47,1) traduisent ces doutes.

Heureusement, le marché de l’emploi demeure dynamique. Le taux de chômage de la zone euro était de 6,5% en octobre 2023, en baisse par rapport au taux de 6,6 % enregistré un an auparavant. Hélas, la France a vu sa situation se dégrader ces dernières semaines. Le taux de chômage est en hausse au troisième trimestre, à 7,4% de la population active en France, contre 7,2% au deuxième trimestre.

- La BCE ne relâche pas la garde

Christine Lagarde s’est mis martel en tête. Elle ne pense toujours qu’à une seule chose : l’inflation. Au point d’en oublier les difficultés économiques traversées par de nombreux pays de la zone euro ? C’est ce que sa dernière sortie au Financial Times pourrait nous faire penser.

La présidente de la Banque centrale européenne a répété « que la politique monétaire devrait être plus restrictive afin de ramener l'inflation à l'objectif de 2% de l'institution. La BCE se tient prête à prendre des mesures supplémentaires si nécessaire ». Elle a également douché les attentes de ceux qui espéraient une détente rapide de sa politique monétaire : « la baisse des taux n'est pas quelque chose qui se passera dans les prochains trimestres ».

Il parait désormais acquis que la BCE maintiendra son principal taux de refinancement à 4,5 % pendant un certain temps, en gardant le cap des 2 % d’inflation. Pourtant l’inflation recule, à vitesse grand V. Le taux d'inflation annuel de la zone euro est tombé à 2,9% en octobre 2023, contre 4,3% en septembre.

La Chine contrainte de temporiser

De manière triviale, nous pourrions dire que le gouvernement chinois est en train de sauver les meubles.

- Une croissance plus élevée que prévu

Grâce à ces dernières mesures de soutien, la croissance du pays devrait finalement s’établir à 5,4 %, au-dessus de son objectif initial de 5 %. Les baisses de taux directeurs ainsi que les plans de relance fiscale et de soutien au secteur immobilier, dotés chacun de 130 milliards d’euros, ont porté leurs fruits.

Et pour 2024 ? Selon le Fonds monétaire international (FMI) la croissance de la Chine serait de 4,6 %.

Des chiffres supérieurs aux attentes, alors que l'inflation en Chine est entrée en territoire … négatif en octobre (- 0,2 %) ! Une anomalie dans un environnement mondial où les pressions inflationnistes sont nombreuses. Mais en Chine, le rebond post-Covid a fait long feu. Les prix à la production sont en baisse de 2,6 % sur un an. Depuis octobre 2022, les investissements étrangers reculent de 9,4%. Le secteur immobilier est, quant à lui, plongé dans une crise sans fin. Et les jeunes ont toutes les peines du monde à trouver leur place dans le monde professionnel.

- Un apaisement des tensions entre la Chine et les USA ?

Ces difficultés économiques ne sont, bien évidemment, pas une bonne nouvelle pour le gouvernement chinois qui mène actuellement une « guerre » commerciale et culturelle avec les États-Unis. Xi Jinping a donc besoin de temps pour renforcer ses positions. Tel l’homme politique romain Quintus Fabius Maximus Verrucosus dans la guerre l’opposant au Carthaginois Hannibal, le dirigeant chinois endosse donc le costume de « Cunctator » (« Temporisateur »). C’est en suivant cette stratégie qu’il a rencontré le président américain, Joe Biden, à San Francisco le 15 novembre dernier.

Les sujets chauds du moment étaient au programme. Sur l’économie, le climat ou encore la sécurité. Mais comme on pouvait s’y attendre, aucune avancée majeure n’a eu lieu. Les deux dirigeants se sont toutefois promis de décrocher leur téléphone en cas d’appel, et d’écouter ce que l’autre a à lui dire.

Tout cela aurait pu paraitre encourageant, si lors de la conférence de presse de clôture, le président américain ne s’était pas laissé aller à qualifier son interlocuteur de dictateur ! Ambiance !

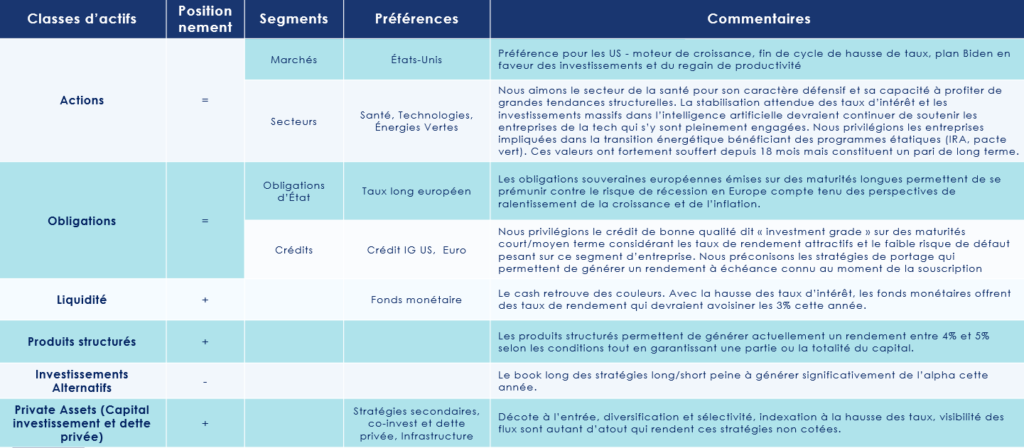

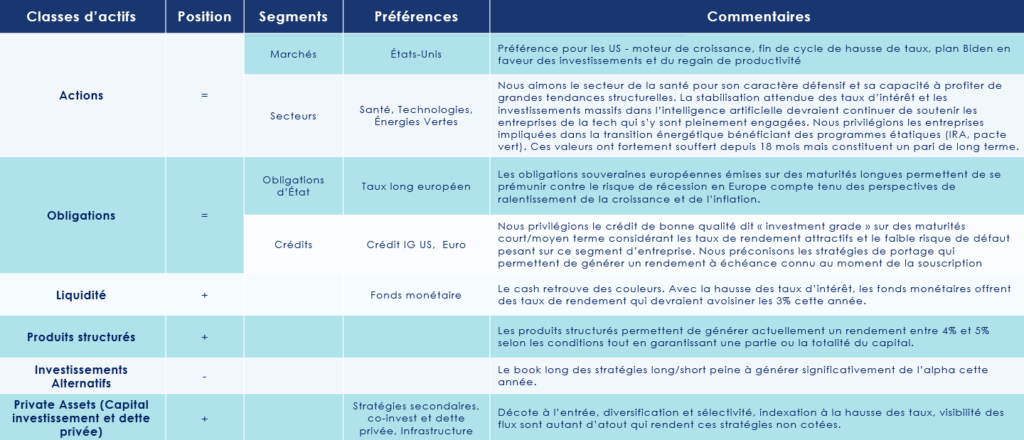

Les convictions de Scala Patrimoine sur les marchés financiers

Après le fort rebond sur l'ensemble des marchés en novembre (excepté le pétrole et le dollar) et le retour des grands indices actions à des niveaux proches des plus hauts historiques, nous privilégions le statu quo, par crainte d'une légère correction à court terme. Nous maintenons notre position neutre sur les marchés financiers pour cette fin d'année. Mais nous restons toutefois sur le qui-vive, prêts à modifier notre allocation, si le scénario de soft landing se concrétise. Un scénario qui serait alors positif pour les marchés financiers, notamment les actifs risqués. La confirmation de la désinflation et de la fin du cycle de hausse de taux pourrait également être un catalyseur positif pour les valeurs obligataires.

Marchés financiers : privilégier les actifs de qualité

Pour l’heure, nous avons une préférence pour les actifs dits de « qualité », autrement dit les sociétés au bilan sain, peu endettées avec une génération d'un cash-flow positif.

Sur le volet obligataire, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread).

Notre portefeuille est également diversifié avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis), dont les caractéristiques semblent très pertinentes, si le ralentissement économique est finalement plus important qu’attendu.

- Les grandes capitalisations vs les petites capitalisations

Les grandes capitalisations cotées sur les marchés financiers ont actuellement notre préférence. Certes, elles ne sont pas plus immunes au ralentissement économique que les petites et moyennes capitalisations. Mais elles dépendent moins de la demande nationale. Bien que l’écart de valorisation soit historiquement élevé, les petites entreprises sont clairement plus dépendantes du financement bancaire et sont beaucoup plus exposées à la remontée des taux.

- Les pays développés vs les pays émergents

Nous préférons les valeurs des pays développés, et notamment les États-Unis. Ces derniers continuent de bénéficier d’un fort soutien à la croissance. La consommation est soutenue par un marché de l’emploi encore vigoureux. La période préélectorale est historiquement favorable à la croissance, grâce aux nombreuses dépenses budgétaires initiées par les gouvernements en place.

En Chine, 1 an après la levée des restrictions sanitaires, la demande chinoise reste toujours en berne. Les difficultés persistantes du marché chinois ainsi que le chômage de masse chez les jeunes travailleurs freinent la relance chinoise. Certains pays émergents (par exemple sur l’Inde ou encore le Brésil) offrent tout de même de belles perspectives. Nous préférons toutefois éviter les paris spécifiques en raison du risque idiosyncratique élevé sur ces pays. Nous préconisons ainsi une faible position sur les émergents, en privilégiant une exposition globale sur cette zone.

Les produits structurés : une alternative aux marchés financiers cotés

Les produits à capital garanti ou protégé proposent des rémunérations potentiellement attrayantes, malgré une baisse observée sur les coupons proposés en cette fin d’année. La garantie en capital a diminué de 0,25 % à 0,50 % en raison de la récente baisse des taux. On trouve actuellement des coupons entre 3,50 % et 4,50 %.

Pour des rendements plus attractifs, il est conseillé de rechercher des structures avec une maturité plus longue. Les produits protégés sont actuellement plus intéressants. Nous recommandons une bonne sélection des indices et des protections importantes.

En cette fin d'année, les banques adoptent une approche moins agressive, ayant atteint leurs objectifs, ce qui devrait rendre les investissements en janvier plus prometteurs (dans l’hypothèse d’un contexte de taux équivalent).

Les charmes du private equity

Pour diversifier vos portefeuilles et investir sur le long terme, le non côté reste incontournable. Attention cependant à la sélection des actifs sous-jacents. Nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Yann Louin (Pictet AM) : « Les forêts jouent un rôle central dans la transition énergétique »

La filière bois joue un rôle clé dans l’économie mondiale. Chaque être humain sur Terre consommant près 400 kilos de bois par an ! Cette richesse naturelle et renouvelable est également essentielle à la transition climatique et énergétique qui se dessine. Autant d’enjeux qui en font une thématique d’investissement regardée de près par les épargnants. Pour mieux en mesurer les risques et les opportunités, nous sommes donc allés à la rencontre de Yann Louin, Senior Sales Manager chez Pictet Asset Management, dont la société de gestion gère le fonds spécialisé sur la filière bois, Pictet-Timber.

Scala Patrimoine. Pourquoi investir dans la filière bois ?

Yann Louin. Le XXIᵉ siècle sera dédié à la transition énergétique. Et au cœur de cette transition énergétique vont se trouver, d'une part, le combat contre l'érosion de la biodiversité et, d'autre part, cette volonté - à la fois des grandes puissances, mais aussi des entreprises - de réduire leur impact carbone.

On constate aujourd'hui que 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts. Or, les forêts sont le seul moyen que nous avons aujourd'hui d’absorber et d’emprisonner le carbone de manière naturelle. Les forêts vont donc jouer un rôle central dans la transition énergétique.

Scala Patrimoine. Est-ce le bon moment pour investir dans la filière du bois ?

Il n’y a pas forcément de bons ou de mauvais moments pour investir sur un thème qui va participer activement à l'un des plus grands défis qui se pose à l'humanité. Cela étant dit, nous constatons aujourd'hui qu'il y a une tension assez forte sur l'offre et la demande de bois.

Sur l'offre, parce qu'il y a un tarissement progressif des superficies forestières à travers le monde. Nous estimons qu'en 2022, c'est à peu près l'équivalent de la superficie de la Suisse qui a disparu en matière d'exploitation forestière.

Et sur la demande, nous avons une population mondiale qui ne cesse d'augmenter. Nous estimons que d'ici 2050, nous aurons près de 2 milliards d'êtres humains supplémentaires sur Terre.

Or, chaque être humain sur Terre consomme près 400 kilos de bois par an et que les besoins ne cessent d'augmenter (emballage pour le e-commerce, hygiène, logement). Cette augmentation de la demande, conjuguée à une baisse de l'offre, devrait continuer à créer une tension sur le marché.

Sur le sujet de l'inflation, il faut rappeler que le bois a une croissance naturelle d'environ 2 à 3 % par an. C’est un actif qui protège naturellement l'investisseur du contexte inflationniste que nous connaissons actuellement.

« 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts »

Scala Patrimoine. La filière pourrait-elle souffrir d’un essoufflement du secteur de la construction aux États-Unis ?

Il est vrai qu'à court terme, le marché du bois est particulièrement impacté par le marché immobilier américain puisque 50 % du bois d'œuvre y est destiné. Une hausse des taux sur le marché américain a donc des conséquences négatives directes sur les cours du bois.

En revanche, on remarque que le marché américain évolue rapidement. Aujourd'hui, la population des 25-39 ans représente 60 millions de personnes, en âge de réaliser leur premier achat. Autre élément positif : le marché secondaire est à sec. Il manque entre 1,5 million et 2 millions de constructions dans le pays. À moyen et long terme, ces éléments-là devraient doper la construction.

Et puis il y a une utilisation du bois qui est toujours plus grande, toujours plus technique. Tout ce qui est fabriqué à partir de pétrole peut l'être également à partir de bois, que ce soit dans l'habillement, avec les textiles en viscose ou pour produire des anodes de batterie dans l'automobile.

De plus en plus de constructions utilisent également le bois pour répondre favorablement aux réglementations environnementales. Aujourd'hui, il est d’ailleurs interdit dans les supermarchés d'emballer des fruits et légumes avec des solutions plastiques. Et ce sont nécessairement des solutions papier ou bois qui sont utilisées.

La transition énergétique va à coup sûr participer à une plus forte consommation du bois et à des besoins beaucoup plus spécifiques, beaucoup plus identifiés, qui vont également contribuer à la plus grande valeur ajoutée apportée par les sociétés. Et qui dit valeur ajoutée, dit pouvoir de fixation des prix. Et là aussi, c'est un moyen de se protéger contre l'inflation en augmentant ses prix, en phase inflationniste.

Scala Patrimoine. Le fonds Pictet Timber est positionné sur l’ensemble de la filière bois. Quelles typologies d’entreprises couvre-t-elle ?

Le fonds travaille sur toute la chaîne de valeur du bois, depuis l'exploitation durable des forêts jusqu'à la production de produits finis. Nous travaillons par ailleurs dans un environnement global, mondial sur tout type d'entreprises, de la plus petite à la plus grande. Nous avons pour cela sélectionné un univers investissable d'environ 200 valeurs.

« Svenska Cellulosa est l'un des plus grands exploitants européens de bois d'œuvre »

Scala Patrimoine. Comment les entreprises sont-elles sélectionnées au sein de votre fonds ?

Nous avons constitué un portefeuille d'environ 50 valeurs. Le premier filtre que nous utilisons est un filtre de pureté, c'est-à-dire que chaque valeur qui va intégrer le portefeuille réalise au minimum 60 % à 70 % de son chiffre d'affaires en lien avec des activités sylvicoles.

Nous allons ensuite appliquer d'autres critères plus financiers, liés également à la gouvernance de l'entreprise, à la pérennité de la croissance sous-jacente, au potentiel du secteur ou du segment d'activité. Et puis, nous allons également étudier les métriques de valorisation, à savoir ne pas acheter l'entreprise trop chère et avoir un prix de revente à horizon quatre ou cinq ans.

Parmi les entreprises du portefeuille figure le plus grand exploitant forestier nord-américain, Rayonier. Nous pouvons également citer Svenska Cellulosa, qui est l'un des plus grands exploitants européens de bois d'œuvre. Celle-ci est particulièrement intéressante, car elle travaille sur toute la chaîne de valeur du bois. Cette société détient les marques d'hygiène, Okay, Lotus ou encore Nana.

Scala Patrimoine. Pictet Timber est un fonds à impact carbone positif. Qu’est-ce que cela signifie ?

Pictet Timber est le seul fonds d'actifs coté à avoir un impact carbone positif sur l'environnement. Ce qui veut dire qu'en moyenne, les entreprises qui sont détenues par le portefeuille absorbent plus de carbone qu'elles ne rejettent dans l'atmosphère. Ceci est principalement dû au fait que 30 % du portefeuille est composé d'exploitations forestières qui sont gérées durablement.

https://www.youtube.com/watch?v=-JGv4Ecb2L8

Le rendez-vous des marchés financiers - Novembre 2023

Marchés financiers & économie : les points clés

- Le conflit entre le Hamas et Israël n’a pas (encore) eu de conséquence significative sur les bourses mondiales, même si les marchés financiers reculent depuis le début du conflit ;

- La volatilité fait son retour sur les marchés actions, mais aussi sur le marché des taux. Le 10 ans américain a touché les 5 %, niveau que l’on avait plus vu depuis 2007 ;

- Aux États-Unis, les 7 plus grosses capitalisations de l’indice S&P500, représentées par les grandes valeurs de la tech, concentrent 60% de la performance cette année alors qu'elles ne pèsent qu'un tiers de l'indice.

Quelles performances sur les marchés financiers ?

Le grand retour des risques géopolitiques sur les marchés financiers

La guerre orchestrée par la Russie en Ukraine, le conflit entre la Chine et les États-Unis au sujet de Taiwan et désormais la guerre au Moyen-Orient … le risque géopolitique s’invite aujourd’hui sur le devant de la scène. Une situation dont les marchés se seraient bien passés.

Une longue période de guerre ?

Désormais, tous les regards sont dirigés vers la Bande de Gaza, un territoire palestinien coincé entre l’État d’Israël et l’Égypte. Cette zone est aujourd’hui administrée par le groupe terroriste du Hamas qui a lancé début octobre une action meurtrière sur les territoires israéliens, faisant des centaines de victimes. En représailles, Israël a très rapidement déclenché des frappes aériennes, laissant augurer un conflit long et difficile. Surtout, ces tensions pourraient redessiner la carte des relations internationales, dans la région, à un moment où les relations entre l'Arabie Saoudite et Israël se normalisaient.

L’Iran exerce, par ailleurs, une influence très importante sur certains groupes radicaux qui entourent Israël. Il apparait d’ailleurs assez clair que Téhéran ait joué un rôle important dans l’attaque du Hamas, avec l’idée de rappeler aux Saoudiens le pouvoir exercé par le pays dans la région.

Un risque pour l'économie mondiale ?

Pour l’instant, le conflit entre le Hamas et Israël n’a pas eu de conséquence significative sur les marchés. Les acteurs de marché pensent toujours que la situation peut encore se régler par voie diplomatique. Seule une escalade majeure de la crise - par exemple, si l'Iran s’implique directement – pourrait changer la donne.

Lors d'une conférence tenue à Ryad en Arabie saoudite, le président de la Banque Mondiale, Ajay Banga, a estimé que ces événements pourraient fragiliser gravement l'économie mondiale, mettant notamment en avant - au-delà du drame humain – le risque d’un nouveau choc pétrolier, 50 ans après celui de 1973. Le directeur de l'Agence internationale de l'énergie (AIE), Fatih Birol, a d’ailleurs rappelé « qu’un tiers des exportations de pétrole venaient de cette région ».

Les marchés financiers se crispent

Le contexte économique et géopolitique favorise la résurgence de la volatilité sur les marchés financiers. Le resserrement des politiques monétaires ayant également provoqué l'assèchement de la liquidité, on note donc une perte de confiance des investisseurs et de brusques mouvements d'humeur.

La volatilité resurgit

Les rapports trimestriels sur les bénéfices laissent suggérer de la bonne résistance des grands groupes, notamment dans le secteur bancaire.

Pourtant, la moindre déception sur les résultats des entreprises est sanctionnée sévèrement. En France, Worldwide, le spécialiste des solutions de paiement, a perdu en une séance près de 54 % de sa valeur, après avoir revu ses objectifs à la baisse pour 2023. Du jamais vu dans l'histoire du CAC 40 !

Le groupe pharmaceutique Sanofi est également pris dans la tourmente. Son titre a chuté de 19 % après les publications de résultats trimestriels et de perspectives décevants. Autre élément qui témoigne de la tension sur les marchés financiers : le titre Google a lui aussi été pris à partie. Les résultats trimestriels ont déçu les suiveurs. Résultat : le titre abandonne près de 10 % en séance.

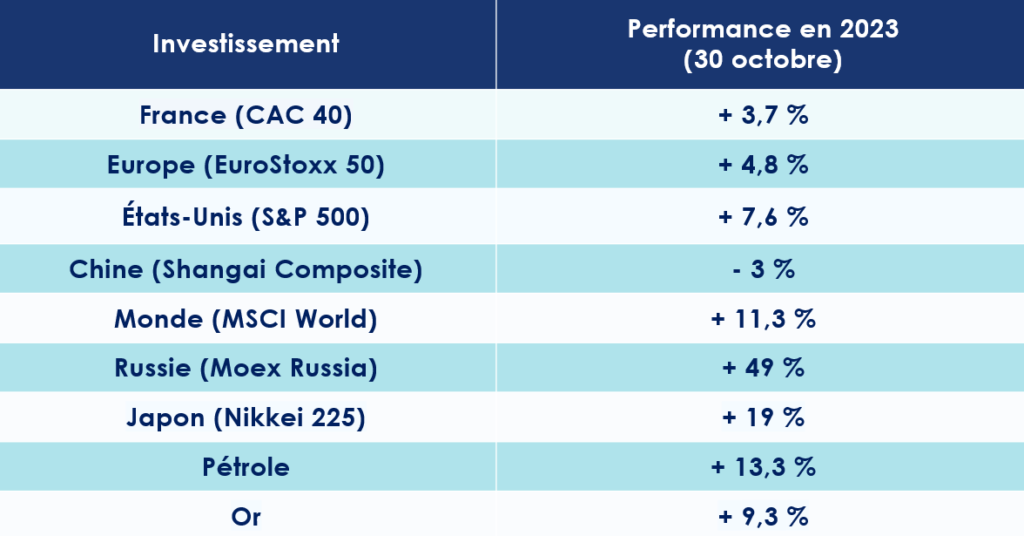

Dans ce contexte pesant, les marchés actions cèdent logiquement du terrain. Du 27 septembre au 27 octobre, le CAC 40 abandonne ainsi près de 4 %. Le S&P 500 (USA) et le Shanghai Composite (Chine) perdent, quant à eux, 3 %.

Les marchés obligataires se trouvent également dans une période mouvementée.

Au cours du troisième trimestre, l’indice obligataire tous segments confondus a reculé de 3,6% avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux qui a terminé le trimestre en territoire légèrement positif.

Le taux américain à 10 ans s’approche désormais dangereusement des 5 %. En Europe, la situation n’est guère plus reluisante. La France emprunte à un taux supérieur à 3,5 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le regard tourné vers les matières premières

Le cours de l’or, du pétrole et du gaz seront des éléments à suivre de près au cours des prochains moins et traduiront l’état d’esprit des investisseurs.

Considéré comme une valeur refuge, l’Or s’est apprécié de 6 % depuis fin septembre, témoignant des inquiétudes des investisseurs internationaux. Depuis le début du conflit au Moyen-Orient, le pétrole suit également une trajectoire haussière (+ 5 %). Même dynamique pour les prix du gaz. Le cours du TTF (référence européenne des prix du gaz) dépasse désormais les 50 euros le MWh, soit une envolée de plus de 40 % depuis son point bas. Un chiffre qui demeure heureusement bien inférieur au record enregistré en 2022 à plus de 150 euros le MWh. L'Agence internationale de l'énergie (AIE) a cependant attiré l’attention des acteurs économiques contre de possibles tensions d’ici la fin de l’hiver : « Un hiver froid associé à une moindre disponibilité de gaz liquéfié et à une nouvelle baisse des livraisons de gaz russe pourraient raviver les tensions sur le marché ».

Quelles perspectives économiques pour les USA et l’Europe ?

Lors de son assemblée annuelle à Marrakech, le Fonds monétaire international (FMI) a livré ses perspectives économiques. Pour l’institution, la croissance mondiale va connaitre, dès cette année, un ralentissement, passant de 3,5 % en 2022 à 3 %. Pour 2024, le FMI anticipe une croissance de 2,9 % de l’économie mondiale.

Le miracle américain ?

L’économie américaine ne s'arrête plus de surprendre ! Au cours du 3e trimestre 2023, la croissance du PIB réel des États-Unis est ressortie à 4,9% en rythme annualisé, selon une toute première estimation du Département du Commerce. Ce taux était de « seulement » 2,1 % au trimestre précédent. Un chiffre absolument démentiel qui s’explique notamment par les plans de relance du gouvernement (les « Bidenomics”) et la bonne consommation des ménages.

De telles performances économiques ne pourront toutefois pas durer éternellement. La consommation des ménages devrait très rapidement s’essouffler. Leur taux d’épargne, qui était encore de 30 % en 2020, a fondu comme neige au soleil. Il est désormais de 3,8 %. De même, le niveau d’intérêt aura forcément un impact sur l’activité des entreprises. D’ailleurs le marché immobilier américain montre d’ores et déjà des signes de faiblesse. Le nombre de transactions baisse significativement. En août, 675 000 maisons neuves ont été vendues, en rythme annualisé, soit un recul de 8,7% par rapport à juillet.

La Fed marque une pause

La dernière augmentation des taux d’intérêt (25 points de base) de la Fed date de juillet. Depuis l’institution américaine a maintenu ses taux inchangés (5.25%-5.50%) tout en gardant un discours très musclé vis-à-vis de l’inflation. Cette double lecture ne plait cependant pas aux investisseurs, qui aspirent désormais à une inclinaison des politiques menées par les banques centrales.

Selon toute vraisemblance, il ne devrait plus y avoir de nouvelles hausses des taux d’intérêt. Ces derniers devraient néanmoins rester élevés assez longtemps (« higher for longer »). Les banquiers centraux gardent, en effet, à l’esprit que les tensions sur marché du travail demeurent persistantes et que l’inflation reste supérieure à l’objectif structurel de 2 %. Enfin, les prévisions de croissance ont également été revues à la hausse pour les trois prochaines années : 2,1% en 2023, 1,5% en 2024 et 1,8% en 2025.

Europe : l’inflation recule

La banque centrale européenne a-t-elle réalisé sa dernière hausse des taux d’intérêt en septembre ? C’est le scénario qui tiendrait la corde auprès des analystes. La BCE avait augmenté ses taux directeurs de 25 points de base, portant le taux de dépôt à 4 %, lors de son meeting de rentrée. Depuis, l’institution dirigée par Christine Lagarde a annoncé que les taux étaient probablement à leur juste niveau.

Une décision qui serait notamment motivée par la chute de l'inflation. Le taux d’inflation annuel de la zone euro s’est, en effet, établi à 2,9 % en octobre, après 4,3% en septembre et 5,2% en août. Un an auparavant, il était encore de 9,9 %. L’inflation atteint ainsi son niveau le plus bas depuis plus de deux ans.

Le choix de ne plus monter les taux d'intérêt serait aussi logique au regard de la faiblesse de l’activité européenne. La zone euro pâtit en effet de plusieurs facteurs négatifs, dont les difficultés économiques chinoises et l'endettement de certains états.

Preuve du ralentissement économique qui se prépare, le PMI composite européen est de nouveau mal orienté. Il ressort ainsi à 47,2 en septembre, après 46,7 en août. Autre mauvaise nouvelle, les prix de l’énergie rebondissent. Les cours du pétrole remontent ainsi de plus de 13 % depuis le début de l’année.

Explosion de la dette publique

La remontée des taux orchestrée par les banques centrales ne fait pas les affaires de tout le monde. Ces dernières années, les pays se sont largement endettés pour soutenir leur économie pendant la pandémie. Dans les années à venir, ils devront donc composer avec une dette de plus en plus difficile à gérer. La France emprunte désormais à un taux supérieur à 3,52 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le maintien des 3% de déficit énoncé par les critères de Maastricht va inévitablement créer des frictions. Surtout que Paolo Gentiloni, commissaire européen à l'économie, vient de déclarer que le pacte de stabilité et de croissance serait réactivé à partir de 2024. Interrompue en 2020 avec l'apparition de la pandémie, cette mesure prévoit notamment que les États membres de l'UE s'engagent à respecter un taux d'endettement public de 60 % du PIB.

Même les États-Unis sont touchés. Les plans de relance menés par Joe Biden ont été nombreux et couteux : Infrastructure Investment and Jobs Act (IJA), Inflation Reduction Act (IRA) pour la transition énergétique, et enfin le CHIPS Act. La dette américaine s’envole ... les marchés sanctionnent. Le taux américain à 10 ans atteint désormais 4,87 %.

L’incertitude chinoise

L’économie chinoise montre des signes de résilience que les analystes n’attendaient plus.

Vers une croissance de 5 %

Malgré les difficultés du secteur immobilier, un taux de chômage élevé chez les jeunes et une demande domestique qui peine à repartir, les chiffres de croissance pour le troisième trimestre ont été encourageants et laissent penser que la croissance chinoise pourra atteindre les 5 % en 2023, objectif fixé par le gouvernement. Ces annonces seront-elles suffisantes pour redonner de la confiance aux investisseurs ? Rien n’est moins sûr. L'un des indicateurs phares de la vigueur de l'activité en Chine - le total social financing - mesure le niveau de crédit et de liquidité disponible au sein de l'économie réelle chinoise. Et celui-ci semble encore insuffisant pour espérer un rebond massif de l’activité.

La concentration du pouvoir entre les mains d’un seul homme, l’actuel président de la République populaire de Chine, Xi Jinping, et certaines décisions très contestables ont fait fuir un grand nombre d’entrepreneurs et d’investisseurs.

Relances budgétaires

Pour relancer l’économie du pays, certains réclament toujours un plan de relance de très grande envergure. Si celui-ci n’est pas à l’ordre du jour, le gouvernement chinois a tout de même annoncé vouloir intensifier ses mesures de relances budgétaires. Le déficit public sera ainsi porté à 3,8 %, contre 3 % initialement prévu. En ce sens, le gouvernement prévoit d'augmenter le volume d'émissions souveraines pour un montant de 137 milliards de dollars.

Le gouvernement chinois devra également se montrer très actif pour sauver le secteur du logement. Le FMI vient une nouvelle fois de rappeler qu’un sauvetage rapide des promoteurs immobiliers en difficulté était indispensable. Le constat est, il est vrai, accablant. Les ventes de logements ont, en effet, chuté de 12 % en glissement annuel et de 9,1 % depuis le début de l'année. Dans le même temps, les mises en chantier ont baissé de 17 % depuis 1 an. L'investissement immobilier ayant, quant à lui, chuté de 11,2 % durant la même période.

Inde : Objectif Lune !

Cette année, l’inde vise la Lune, au sens propre comme au figuré. Pays le plus peuplé au monde, l'Inde vient de devenir la cinquième économie mondiale, dépassant ainsi le Royaume-Uni. Cette année, les analystes anticipent une croissance supérieure à 6 %. Et comme un symbole, le Bharat est devenu, en août dernier, le 1er pays à faire atterrir un engin spatial au pôle Sud de la Lune. En septembre, New Delhi a également eu l'honneur d'accueillir le sommet du G20, réunissant les principales économies mondiales. C’était d’ailleurs la première fois qu’une nation de l’hémisphère sud organisait cet événement.

Cette actualité autour de l’Inde n’est pas le fruit du hasard. Le pays dirigé par Narendra Modi mène avec succès sa mutation économique. Ces dernières années, les politiques ont massivement investi dans les infrastructures numériques et physiques, mais aussi l’accès au service bancaire et au crédit de sa population. Cette montée en puissance devrait d'ailleurs se poursuivre. Selon les analystes, l'Inde deviendra la 3e puissance du monde, au cours des 5 prochaines années !

Les convictions de Scala Patrimoine sur les marchés financiers

L'enquête AAII qui donne un aperçu du sentiment des investisseurs met en lumière leur doute vis à vis des marchés. 43,2% des investisseurs, contre 31% sur la moyenne historique, pensent que les indices boursiers vont baisser dans les 6 prochains mois.

Cette enquête traduit également, dans une certaine mesure, notre prudence.

Sécurisation d’une partie des portefeuilles

Au lendemain de l’attaque du Hamas contre Israël, nous avons opéré des changements sur notre fonds dédié Monacia, cogéré avec Rothschild and Co.

Cette année, nous avions déjà pris le parti d’adopter un positionnement très défensif, compte tenu des incertitudes sur le plan macroéconomique. Le conflit en cours au Moyen-Orient nous a amenés à renforcer cette approche, en surpondérant la poche monétaire.

Nous sommes sortis d’un fonds exposé aux petites capitalisations du secteur de la santé afin de ramener notre exposition à ce type de sociétés (small cap) à une pondération marginale. Un fonds flexible ainsi qu’une stratégie alternative (event driven) ont également été cédés. Nous avons également retiré nos actifs d’un fonds détenant une exposition prépondérante à l’immobilier de bureau US.

Actions : avantage aux marchés US

Parallèlement à ce mouvement de sécurisation des actifs, nous avons réduit de moitié la couverture sur les actions américaines que nous pensons plus résilientes face aux valeurs européennes. Nous avons alloué le produit de cette vente sur un fonds monétaire.

Le portefeuille obligataire n’a pas échappé à ce mouvement en faveur des actifs moins risqués. Nous avons pris les profits sur le fonds investi sur le crédit à haut rendement après une performance de près de 7 % depuis son achat, au profit du crédit de bonne qualité, dit « investment grade » afin de limiter notre exposition aux entreprises les moins solides portant un risque de défaut plus important.

Nos perspectives sur les marchés financiers

Nous pensons que le risque d’escalade au Moyen-Orient reste encore très peu intégré aux prix sur des indices boursiers.

Nous recommandons un positionnement neutre sur les marchés financiers. Celui-ci est également motivé par le manque de visibilité sur la trajectoire des taux d’intérêt.

Une hausse de la volatilité sur les taux constitue un facteur de risque à court terme. Nous privilégions donc des instruments capables de sécuriser une partie ou la totalité du capital, avec l'idée de délivrer un rendement supérieur à des placements sans risques (fonds euros, comptes à terme).

Nous pensons pour cela aux produits structurés. Les produits structurés permettent, en effet, de générer actuellement un rendement entre 4% et 5% selon les conditions tout en garantissant une partie ou la totalité du capital.

Diversification des investissements

Une allocation doit toujours être construite sur différentes échéances, court à moyen/long terme. C’est pourquoi nous recommandons de diversifier ses placements en investissant sur le segment du non-côté. Ces actifs immunisent le portefeuille face aux fluctuations des marchés boursiers. Contre une certaine illiquidité, le private equity délivre des performances supérieures aux actions américaines sur les 20 dernières années. Dans ce contexte, nous pensons plus particulièrement aux stratégies secondaires, au co-invest, à la dette privée et aux fonds « Infrastructure ».

Attention cependant à la qualité de la sélection. Il est pertinent de bien choisir les sociétés de gestion avec qui vous souhaitez investir.

Le rendez-vous des marchés financiers - Octobre 2023

Marchés financiers & économie : les points clés

- Le troisième trimestre fut plus difficile sur les marchés financiers. Les marchés actions affichant une baisse supérieure à 3 % au cours des trois derniers mois ;

- Selon les dernières communications des dirigeants des principales banques centrales, les politiques de resserrement monétaire ne sont pas loin de toucher à leur fin ;

- Le gouvernement chinois semble écarter toute idée de grand plan de relance, préférant concentrer leur effort sur le désendettement du pays.

Marchés financiers : quelles performances ?

Coup d’arrêt pour les marchés financiers

Les marchés financiers marquent le pas.

Les marchés actions affichent une baisse supérieure à 3 % au cours des trois derniers mois, exception faite pour les valeurs nipponnes qui continuent de tirer leur épingle du jeu, grâce notamment à la faiblesse du yen.

Les valeurs de la tech ont souffert des discours des banquiers centraux martelant le « higher for longer ». L’indice Nasdaq 100 a chuté de 4% sur la période. Globalement les valeurs de croissance sont en net recul - 4,9 % face aux actions de style « value » (-1,9 %) mais le différentiel reste toujours en faveur de la croissance (+18 % de surperformance sur l’année).

Alors que les indicateurs avancés pointent un sentiment de plus en plus négatif, les défensives ont généré une performance positive, la santé en tête. Les secteurs les plus fortement endettés tels que les services aux collectivités ou les télécommunications ont, quant à eux, pâti de la hausse des taux d’intérêt.

Explosion des taux obligataires

La hausse des taux a aussi et surtout des conséquences sur les marchés obligataires. L’indice obligataire tous segments confondus a reculé de 3,6 % avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux.

Dans ce nouvel environnement, les états vont devoir refinancer leur dette dans des conditions beaucoup moins intéressantes que par le passé. Le taux américain à 10 ans atteint désormais 4,7 %. En Europe, la France emprunte à un taux supérieur à 3,5 % sur la même période tandis que le taux allemand s’établit autour de 2,92 %.

Détente des cours du pétrole

Malgré les tentatives de manipulation menées par l’Arabie Saoudite et la Russie, les cours du pétrole poursuivent leur baisse sur fond de craintes liées à la demande mondiale et à l'augmentation très importante des stocks d'essence aux États-Unis.

Le baril de Brent de la mer du Nord se négocie ainsi autour des 84 dollars, alors qu’il était encore supérieur à 90 dollars à la mi-septembre.

USA : L’inflation désormais sous contrôle ?

USA : L’inflation désormais sous contrôle ?

La Fed siffle la fin de la récré ?

Les politiques monétaires restrictives mises en œuvre par la Réserve fédérale américaine portent leur fruit. L’inflation semble aujourd’hui totalement sous contrôle. Ces derniers mois ont, en effet, été marqués par une décélération lente et continue de la hausse des prix aux États-Unis.

Une tendance confirmée par Alexandre Hezez, stratégiste du groupe Richelieu : « La hausse des prix des biens a connu une décélération assez marquée depuis plus d’un an, débutant avec celle des matières premières et des produits énergétiques. Une inflation persistante est largement attribuée au secteur des services et particulièrement à l’augmentation des loyers. »

Une dynamique qui nous amène donc à penser que le resserrement monétaire n’est pas loin de toucher à sa fin. Lors de sa dernière réunion mensuelle, la Fed a d’ailleurs annoncé un maintien de ses taux d'intérêt directeurs dans la fourchette de 5,25 % à 5,5 %. L’institution dirigée par Jerome Powell anticipe désormais une seule hausse supplémentaire de 25 points de base, d’ici la fin de l’année.

Les élections présidentielles en ligne de mire

Aurez élément qui pourrait jouer en faveur de la fin de la hausse des taux : la publication d’un rapport faisant état d'un nombre de créations d'emplois très inférieur aux attentes. Selon l’ADP (Non Farm Employment Change), le secteur privé américain n'a généré que 89 000 nouveaux emplois au mois de septembre, soit son plus faible rythme depuis janvier 2021.

Mais au-delà des questions économiques, les difficultés du pays pourraient être d’ordre politique. À un an des élections présidentielles, le camp des républicains s’écharpe au grand jour. Le républicain Kevin McCarthy a été récemment écarté du poste de speaker de la Chambre des représentants des États-Unis après le vote d'une motion de censure émanant de son parti, déposée par Matt Gaetz. Or ce dernier est un élu émanant de la droite dure américaine, très proche de l’ancien président Donald Trump. Le combat pour la maison blanche ne fait que commencer !

Europe : une croissance atone

La fin de la spirale inflationniste ?

Le 14 septembre dernier, la Banque Centrale européenne a relevé pour la dixième fois consécutive ses taux d’intérêt, à 4 %, soit une hausse de 25 points de base. Cette décision portant ce taux à un niveau qui n’avait jamais été atteint depuis le lancement de la monnaie unique.

Là aussi, les résultats de cette politique sont nettement visibles. La hausse des prix décroit sensiblement. Selon la dernière étude publiée par Eurostat, l'office statistique de l'Union européenne, le taux d'inflation annuel de la zone euro est estimé à 4,3 % en septembre 2023, contre 5,2% en août.

La Banque Centrale européenne a d’ailleurs pris acte de ce reflux. Selon ces dernières prévisions, l’inflation continuerait de ralentir au cours des deux prochaines années grâce à l’atténuation des tensions sur les coûts et à la transmission progressive des mesures de sa politique. L’inflation globale devrait revenir à 3,2 % en 2024 et 2,1 % en 2025.

Le cycle de hausse des taux d'intérêt de la Banque centrale européenne est-il donc arrivé à son terme ? Cela est très probable. Mario Centeno, membre du Conseil des gouverneurs de l'institution de Francfort, estime que « nous pouvons nous attendre à ce que le cycle de hausse des taux soit désormais achevé ».

Une croissance toujours décevante

Une bonne nouvelle alors que la croissance de l’Union européenne devrait rester atone en 2023, en raison notamment de la faiblesse de la demande extérieure. L’économie de la zone euro devrait augmenter de 0,7 % cette année, de 1,0 % en 2024 et de 1,5 % en 2025.

Heureusement, la zone euro peut s’appuyer sur la bonne santé du marché du travail. En août 2023, le taux de chômage était de 6,4 %, une nouvelle fois en baisse par rapport au taux de 6,5 % enregistré en juillet 2023. La zone euro compte tout de même près de 10,856 millions de personnes sans emploi.

Chine : le grand rebond n’aura pas lieu

La déception chinoise

L’espoir d’un formidable rebond de l’économie chinoise aura fait long feu. La fin des mesures de confinement instaurées dans le cadre de la lutte contre la propagation du Covid-19 n’aura pas provoqué le choc de la consommation espérée.

Citigroup anticipe une croissance de 5 % de la Chine en 2023. Et pour les prochaines années ? Selon les économistes, elle devrait se limiter à 4,5 % en 2024 et à 4,3 % en 2025.

Après vingt ans de croissance forte, la Chine doit apprendre à avancer dans un environnement économique « normalisé ». Comment expliquer un tel ralentissement ? Plusieurs raisons à cela.

L’un des moteurs les plus importants de la croissance chinoise est à la peine : les exportations reculent fortement depuis plusieurs mois. En août, elles ont enregistré une nouvelle baisse, de -8,8% sur un an. Même les chiffres liés aux importations font grise mine. Ils sont en baisse pour le dixième mois d'affilée (-7,3% sur un an), matérialisant ainsi la faible demande intérieure.

Autre signe de mauvaise santé de l’économie chinoise : l’inflation. Celle-ci s’établit à seulement 0,1 % en août, alors que l’ensemble des grands pays du monde doivent lutter contre une inflation souvent supérieure à 5 %. Une différence majeure qui s’explique notamment par la faiblesse de la consommation du ménage et par la crise traversée par son secteur immobilier.

Les espoirs d’un plan de relance s’amenuisent

Dans ce contexte, la quête de la chine pour devenir la première puissance mondiale semble veine.

Pour inverser la tendance, un grand nombre d’économistes anticipaient cependant le lancement d’un grand plan de relance. Mais tout porte à croire que celui-ci n’aura finalement pas lieu, ou en tout cas pas dans les proportions escomptées.

Xi Jinping, « le lider maximo » chinois, entend plutôt se concentrer sur l’effort de désendettement du pays initié depuis 2016. Il faut dire que l’Empire du Milieu paye encore le gigantesque plan de relance mis en œuvre à la fin des années 2000. La Chine avait alors investi 510 Md€ pour stimuler l'activité.

Or, les gouvernements locaux, responsables de près de 85 % des dépenses, sont aujourd’hui très fortement endettés. Et après trois ans de crise sanitaire, ils sont désormais sommés de se serrer la ceinture.

Surtout, le pays doit désormais apporter des solutions pour résoudre la crise dans laquelle le secteur immobilier est plongé. En août, les investissements immobiliers ont reculé de 19,1 % sur un an, pour le dix-huitième mois de baisse consécutif. Ce secteur est d’autant plus important, qu’avant la crise, il assurait près de 25 % de la croissance chinoise.

Les convictions de Scala Patrimoine

Une approche prudente

Nous maintenons une approche prudente sur les marchés financiers. Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

Sur les marchés obligataires, nous privilégions les obligations de qualité, dites "investment grade", par rapport aux obligations à haut rendement ("high yield"). Nous recommandons également une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises.

Retour à meilleure fortune des placements sans risque

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. Cet intérêt se matérialise sur 3 segments :

1. Les comptes à terme qui vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour 3,5% en fonction de la durée de placement choisie.

2. Les Fonds monétaires qui retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%.

3. Les produits structurés à capital garanti pour répondre à des besoins spécifiques, et leur rendement, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Focus sur le capital investissement

Une classe d’actifs qui performe

Au cours des deux dernières décennies, les fonds de Private Equity ont généré des rendements nettement supérieurs à ceux de l’indice S&P 500. Même si les volumes des deux marchés sont devenus beaucoup plus importants, l’écart de rendement entre les deux est évident et continuera probablement de se creuser à l’avenir.

Une démocratisation de l’investissement

Historiquement les investisseurs individuels ont été largement exclus des opportunités du marché privé en raison des exigences élevées en matière d’investissement minimum, il fallait effectivement plusieurs millions d’euros pour souscrire à un fonds privé. Pour cette raison, le Private Equity était historiquement l’apanage des investisseurs institutionnels et des Family Offices. Depuis quelques années nous assistons à un élargissement de l’offre et un accès aux investissements Private Equity aux particuliers grâce à un abaissement des tickets d’entrées à 100 K€.

L’immobilier : un marché à l’arrêt ?

Comme toutes les classes d’actifs, l’immobilier est soumis aux aléas économiques et financiers. Après une décennie de hausse quasi ininterrompue, soutenue par des taux historiquement bas, la pierre reprend désormais son souffle. Il faut dire qu’entre 2013 et 2023 les prix de l’immobilier avaient largement progressé en France métropolitaine. Une hausse évaluée à près de 30 % selon l’INSEE. Rien de moins.

Mais depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée et l’inflation a brusquement augmenté. Pour enrayer cette spirale inflationniste, les principales banques centrales, dont la BCE, ont remonté leurs taux de façon brutale. En moins de 14 mois, l’institution dirigée par Christine Lagarde a relevé ses taux à 10 reprises. Depuis juillet 2022, le taux de dépôt, qui fait référence, a ainsi été porté de 0 à 4 %.

Cette politique restrictive a bien évidemment des conséquences sur le marché de l’immobilier.

Un retournement du marché immobilier

La hausse des taux fragilise le secteur

Les politiques monétaires menées par les banquiers centraux poussent les établissements de crédit à remonter les taux de leurs prêts immobiliers. Le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 1 % en décembre 2021 à 3,95 % en septembre 2023.

Or, une hausse du coût du crédit s’accompagne très souvent d’une baisse des prix. Les acquéreurs ayant un budget moindre à consacrer à leur achat. Fort logiquement, les prix des logements reculent donc partout en France. Selon les dernières estimations des agents immobiliers et des notaires, à Paris, sur un an, les prix ont baissé de plus de 5 %. Le prix au m² dans la capitale venant ainsi de passer sous la barre symbolique des 10 000 €. Mêmes dynamiques à Bordeaux et Lyon, où les prix reculent de plus de 8 %.

Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a enregistré - au cours des 9 premiers mois de l’année - une baisse - au niveau européen - de 17 % pour les bureaux et la logistique et de 12 % pour les centres commerciaux, avec des disparités importantes selon la localisation et la nature des actifs. Les commerces ayant, quant à eux, davantage souffert durant la période « Covid », résistent aujourd’hui un peu mieux.

Cette baisse des prix générale est également alimentée par une chute du nombre de transactions. Les analystes crédit de Natixis Corporate & Investment Banking l’évaluent à - 60 % sur un an au 1er trimestre 2023.

Des facteurs structurels

Au-delà de la hausse des taux d’intérêt, plusieurs facteurs de long terme peuvent expliquer les difficultés du marché l’immobilier. C’est notamment le cas du durcissement de la réglementation sur le volet des performances énergétiques. Celle-ci contraint en effet les investisseurs – privés ou institutionnels – à financer de couteux travaux de rénovation sur des actifs immobiliers parfois vieillissants. Or, le coût prohibitif de ces mises aux normes peut amener certains d’entre eux à y renoncer, et à mettre en vente leurs actifs pour s’en débarrasser.

Dans une récente interview au journal, « Le Parisien », Bruno Le Maire, a d’ailleurs ouvert la voie à une révision du calendrier d'interdiction de louer des passoires thermiques. La loi Climat et Résilience ayant prévu de sortir de la location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE) à partir de 2025 et tous lesbiens notés F en 2028. Des délais qui s'avèrent en pratique très difficiles à tenir. « Je considère que tout ce qui a été décidé avant la hausse des taux mérite d'être regardé à nouveau à l'aune de cette crise. Ce qui était possible lorsque l'argent était disponible devient impossible avec des taux aussi élevés » a ainsi tenu à préciser Bruno Le Maire.

Enfin, concernant le marché des bureaux, la crise du Covid a fait évoluer les habitudes de travail des salariés. Le télétravail en France s'est ainsi fortement développé au cours des dernières années et impacte fortement la demande dans certaines zones géographiques. Une tendance que les investisseurs immobiliers, et notamment les SCPI, ne peuvent désormais plus négliger.

Les SCPI avancent en ordre dispersé

Les plus grandes capitalisations plus durement touchées par la crise

Malgré la résilience montrée au cours des dernières crises, les SCPI ne pourront pas échapper au contexte économique plus que morose. Plusieurs d’entre elles en ont d’ailleurs déjà fait les frais. Car, pour rappel, le prix des parts d'une SCPI doit correspondre à plus ou moins 10% de la valeur de reconstitution du portefeuille, autrement dit à sa valeur si tous les actifs qu'elle possède devaient être vendus.

À ce jour, 16 SCPI – sur les 215 SCPI du marché français - ont déjà annoncé une baisse de leur valeur de part en 2023. Un chiffre qui n’est d’ailleurs sans doute pas définitif.

Pour l’instant, les véhicules d’investissement les plus touchés concernent les plus grandes capitalisations, dont certaines sont aussi celles qui ont le plus collecté ces dernières années. La quinzaine de SCPI ayant annoncé la baisse du prix de leur part représentant plus de 30% du marché en termes de capitalisation !

C’est notamment le cas de la société de gestion Perial qui a baissé le prix de la part de PF Grand Paris de 15,8 %, de Patrimmo Commerce proposé par Primonial (−10,70 %), d’Opus Real de BNP Paribas Reim (10 %) ou encore de Genepierre d’Amundi Immobilier (-17,04 %).

Une baisse de la valeur du prix des parts à relativiser

Concernant la SCPI PF Grand Paris cette décision, il est vrai dommageable à court terme, ne remet toutefois pas en cause l’intérêt de cette SCPI sur le long terme. Il convient, en effet, de ne pas céder à la panique. Ces dernières années, la classe d’actifs a pleinement profité du contexte de baisse des taux. Il est donc normal que le secteur immobilier s’adapte progressivement à ce nouveau contexte économique et reprenne son souffle.

Ce n’est d’ailleurs pas la première crise que traverse le secteur. Entre 2008 et 2011, les prix avaient baissé de près de 15 % avant de rapidement se redresser.

Par ailleurs, la valeur de reconstitution de la SCPI PF Grand Paris, c’est-à-dire la valeur de l’ensemble des actifs du portefeuille (488,10 €), demeure encore supérieure à la valorisation du prix de la part (458 €). Autrement dit, Perial AM a été très prudent dans son travail de valorisation, et a probablement préféré anticiper une nouvelle baisse des prix sur le marché immobilier. La dépréciation de 15,8 % décidée par la société de gestion étant bien supérieure à la baisse réelle de la valeur de son patrimoine de 8,2 %, à périmètre constant.

Ces difficultés dépassent par ailleurs largement les frontières hexagonales. La SCPI LF Europimmo commercialisée par La Française REM a enregistré une baisse du prix de ses parts de 9,6 %, alors que 90 % de ses actifs sont situés en Allemagne.

À court terme, aucune baisse n’est toutefois attendue parmi les sociétés de gestion suivantes : Sofidy, d’Advenis REIM, d’Atland Voisin, d’Allianz Immovalor, de Swiss Life AM, d’Altixia REIM, ou de Novaxia. Ces dernières ayant investis sur des actifs ou une temporalité différente de celles précédemment citées.

Quelles stratégies mettre en œuvre ?

L'immobilier : un placement de long terme

Nombreux sont ceux qui se posent la question de céder les parts de SCPI qu’ils détiennent. La question est légitime. Mais les habitants de Bordeaux doivent-ils céder rapidement leur logement, car sa valeur a baissé de 8 % ? Nous ne le pensons pas. Et l’investissement en SCPI doit répondre au même raisonnement. Nous vous conseillons donc de conserver vos investissements.

L’immobilier est une classe d’actifs de long terme, qui répond à certains objectifs patrimoniaux précis. Comme l’immobilier locatif, les SCPI offrent des rendements attrayants, pour se constituer des revenus complémentaires. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent toujours à des niveaux attractifs.

Des loyers indexés sur l’inflation

Aucune SCPI n'a pour l’instant communiqué sur une baisse de son taux de distribution. À ce jour, les taux annoncés pour 2023 restent encore intéressants (autour de 4 %). Autre bonne nouvelle, les revenus locatifs des SCPI vont pouvoir tirer profit des effets de l’inflation, grâce aux mécanismes d'indexation des baux sur des indices sur les prix à la consommation.

Dans un environnement de taux historiquement bas, ces actifs ont aussi permis aux investisseurs, grâce à l’achat à crédit, de financer la construction de leur patrimoine de manière optimale.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques.

L’œil de Scala Patrimoine

L’investissement en immobilier doit être regardé sur un temps très long, supérieur à 8 ans. Malgré les récentes difficultés du secteur, les investisseurs ne doivent donc pas bouder la classe d’actifs, bien au contraire. Celle-ci conserve tous ses attraits.

La disparité de prix selon la localisation et la nature des actifs devront toutefois vous amener à être toujours plus sélectifs dans vos choix d’investissement, notamment sur l’emplacement de vos biens. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Concernant les SCPI, la question de la liquidité des actifs est aussi une question importante. C’est pour cette raison que nous n’avons pas souhaité proposer à nos clients des SCPI en assurance-vie, où le mélange des genres ne nous paraissait pas opportun (nous privilégiions l’investissement en SCPI en direct, via un compte-titre). Surtout que la collecte se tasse et que les demandes de rachats sont en hausse. Pour assurer la liquidité de leurs véhicules d’investissements, certaines SCPI n’auront donc d’autres choix que de vendre des biens, avec des décotes, ce qui aura mécaniquement pour effet d’accentuer la baisse de la valeur de leurs actifs.

Le rendez-vous des marchés financiers - Septembre 2023

Marchés financiers & économie : les points clés

- Selon le FMI, l’économie allemande devrait être l'une des seules à connaître une récession en 2023.

- L’économie chinoise est à la peine. Le pays vient d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux 3 premiers mois de l’année. L’objectif de croissance de 5 % en 2023 parait désormais difficilement atteignable.

- Réunis lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis, les présidents de la FED et de la BCE ont présenté leur feuille de route pour les prochains mois, avec un objectif clair : continuer à œuvrer pour faire baisser l’inflation.

- Les principaux pays émergents (les BRICS) se sont réunis en Afrique du Sud durant le mois d’août pour travailler sur des projets en commun, dans l’espoir de peser davantage dans les grandes organisations internationales.

Marchés financiers : quelles performances ?

Économie : des zones d'incertitudes

Les marchés financiers se sont-ils enrhumés durant l’été ? Les principaux indices boursiers mondiaux viennent, en effet, d’enchainer plusieurs semaines moroses, affectant le moral des investisseurs.

Il faut dire que nous avons déjà connu des rentrées plus réjouissantes. Lors de son discours à Jackson Hole, le président de la FED a notamment prévenu qu’il pourrait continuer à remonter ses taux d’intérêt, si cela était nécessaire. Autre mauvaise nouvelle, le pétrole a vu son cours rebondir, tandis que la Chine demeure frileuse à l’idée de lancer un grand plan de relance pour soutenir son économie.