Le rêve spatial de The Exploration Company prend forme

The Exploration Company poursuit son ambition céleste. La jeune start-up franco-allemande vient de lever 150 millions d’euros, une somme qui lui permettra d’achever la conception de la toute première capsule spatiale européenne. Une prouesse technologique dont le vol inaugural se déroulera en 2028.

Un marché stellaire de 300 milliards de dollars

Le domaine de la logistique spatiale ne cesse de captiver les investisseurs, séduits par des perspectives des plus prometteuses. La multiplication des stations spatiales en construction et l’augmentation des missions habitées contribuent à l’essor fulgurant de ce secteur, dont la valeur pourrait atteindre 300 milliards de dollars d’ici la décennie 2030.

« Aujourd’hui, seuls trois pays maîtrisent l’art complexe des capsules spatiales : la Chine, la Russie et les États-Unis », explique Hélène Huby, cofondatrice et présidente de The Exploration Company. Mais l’horizon s’élargit. Des nations comme l’Inde, l’Australie, l’Arabie saoudite et les Émirats arabes unis aspirent également à se hisser parmi les puissances spatiales.

L’Europe, loin de rester spectatrice, entend bien prendre sa part dans cette course vers les étoiles. La création de The Exploration Company en 2021 incarne cette ambition politique : concevoir un cargo spatial réutilisable et ravitaillable, et faire émerger l’un des leaders mondiaux de la conquête spatiale.

Le rêve européen

Malgré les sommes colossales en jeu, les entreprises privées prennent peu à peu le relais des États. À l’avant-garde de cette révolution, SpaceX, dirigée par Elon Musk, incarne cette nouvelle ère où les initiatives privées s’imposent comme le moteur du progrès.

Pour Hélène Huby, cofondatrice de The Exploration Company, un tel projet ne pouvait voir le jour qu’à l’échelle européenne. « Si nous voulons bâtir un géant mondial, cela doit se faire entre pays européens. 98 % de nos actionnaires viennent du continent, ce qui prouve que l’Europe est prête à soutenir des entrepreneurs audacieux », affirme-t-elle avec une conviction sans faille.

Pilotée par d’anciens ingénieurs d’Airbus et d’ArianeGroup, The Exploration Company nourrit une ambition forte : réduire de moitié le coût des vols spatiaux, et plus particulièrement le prix au kilogramme des objets envoyés dans l’espace. Son vaisseau spatial sera capable de transporter jusqu’à 4 000 kg de fret vers les stations orbitales, avant de ramener sur Terre une charge de 3 000 kg, établissant ainsi un record mondial pour la masse descendante.

Autre prouesse : le cargo sera conçu pour être réutilisable, rendant les missions spatiales à la fois plus durables et plus économiques. Toutefois, le calendrier s’annonce serré. Le deuxième vol prototype est prévu pour 2025, tandis que le premier vol opérationnel du Nyx Earth, destiné à acheminer du fret pour l’Agence spatiale européenne (ESA) vers la Station spatiale internationale, est programmé pour 2028.

Bien que le projet en soit encore à ses débuts, l’entreprise, implantée à Bordeaux et à Munich, connaît déjà un succès retentissant, avec un carnet de commandes bien rempli. 800 millions d’euros de contrats ont déjà été signés, notamment avec les stations spatiales privées américaines Axiom, Space et Starlab, ainsi qu’avec l’ESA.

Une levée de fonds record !

Et la start-up se donne les moyens de ses folles ambitions. Elle vient, en effet, de boucler la plus importante série B jamais réalisée en Europe dans le domaine du New Space.

Sous la conduite des fonds Balderton Capital et Plural, ce tour de table s’est matérialisé par une levée de fonds exceptionnelle de 160 millions de dollars. De nouveaux investisseurs prestigieux ont rejoint l’aventure, parmi lesquels Bessemer Venture Partners, NGP Capital, French Tech Souveraineté (géré par Bpifrance), le DeepTech & Climate Fund (DTCF) et Bayern Capital. Par ailleurs, des partenaires historiques tels qu’EQT Ventures, Red River West, Cherry Ventures, Promus Ventures et Omnes Real Tech Fund ont renouvelé leur confiance à travers des réinvestissements significatifs.

Pour la première fois, deux fonds souverains européens unissent leurs forces dans un projet commun : French Tech Souveraineté – l’un des piliers du plan France 2030 – et le DTCF, financé par le « Zukunftsfonds » et l’ERP Special Fund. Ce partenariat inédit témoigne de l’ambition européenne dans le secteur spatial.

Grâce à ce financement, le montant total des fonds levés par l’entreprise dépasse désormais les 230 millions de dollars. Ces ressources seront allouées au développement et aux tests du vaisseau Nyx, à l’expansion d’une équipe déjà forte de 200 collaborateurs, ainsi qu’à l’accroissement des capacités de production de l’entreprise.

Attachez vos ceintures, le décollage est imminent !

Les Échos : Guillaume Lucchini explore les enjeux de la cession d’entreprise

Pour un entrepreneur, vendre son entreprise représente bien plus qu’un simple acte économique : c’est une étape cruciale, mêlant considérations professionnelles et bouleversements personnels. Au-delà des enjeux émotionnels, cette transition implique des choix complexes, notamment sur le plan patrimonial. Une anticipation méticuleuse s’avère donc essentielle pour maîtriser l’impact fiscal et préparer l’avenir, qu’il s’agisse de protéger ses proches ou de valoriser son patrimoine.

Dans un dossier spécial, Les Échos, sous la plume de Laurence Boccara, Laurence Delain et Françoise Paoletti, est allé à la rencontre de Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine. Ensemble, ils explorent les stratégies patrimoniales et les solutions d’investissement taillées sur mesure pour les entrepreneurs en phase de cession.

Structurer son patrimoine : un levier d’optimisation fiscale et organisationnelle

Dans leur enquête intitulée « J’ai vendu mon entreprise : que faire de mon argent ? », Les Échos soulignent l’importance de créer une structure juridique adaptée, comme une holding ou une société civile immobilière (SCI). Ces entités permettent non seulement d’alléger la fiscalité liée à la cession, mais aussi de mieux organiser la gestion des actifs post-cession. Une holding, par exemple, offre des avantages comme le régime mère-fille ou l’apport de titres dans un cadre fiscal optimisé. Lorsqu’elle est constituée suffisamment tôt, cette structure apporte une grande flexibilité pour réinvestir le capital tout en limitant l’imposition immédiate.

Le choix du régime matrimonial s’avère également important. Il joue, en effet, un rôle clé dans la protection du conjoint. Des dispositifs comme la clause de préciput ou la souscription à une assurance-vie peuvent ainsi garantir un équilibre financier dans le couple.

La transmission du patrimoine, quant à elle, exige une planification rigoureuse. L’utilisation des abattements fiscaux pour les donations constitue une opportunité majeure : chaque parent peut transmettre jusqu’à 100 000 euros par enfant, tous les 15 ans, sans imposition. Au-delà de ce seuil, des droits de succession s’appliquent. « Il est souvent moins coûteux de payer des droits de donation de son vivant que de laisser des héritiers régler des droits de succession importants sans préparation. De plus, ces droits peuvent être pris en charge par le donateur », souligne d'ailleurs Guillaume Lucchini.

Investir : des solutions pour valoriser son capital lors de la cession de son entreprise

Les solutions d'investissement sont nombreux. Parmi les options privilégiées, le private equity séduit particulièrement les entrepreneurs. Ce type d’investissement leur permet de réinjecter des fonds dans un domaine qu’ils maîtrisent souvent déjà. « Ils ont parfois eux-mêmes eu recours à ce marché lors du lancement ou du développement de leur entreprise. Pour un ancien dirigeant, le risque est perçu comme une opportunité : plus il est élevé, plus le rendement potentiel l’est également », rappelle une journaliste. En investissant dans des entreprises innovantes ou à forte croissance, les entrepreneurs diversifient leur patrimoine tout en restant acteurs du tissu entrepreneurial.

Autre pilier de l’investissement patrimonial : l’assurance-vie, en particulier sa déclinaison luxembourgeoise. Avec une souplesse accrue dans les supports d’investissement, une fiscalité attractive et une protection juridique renforcée, elle s’impose comme une solution incontournable pour sécuriser et dynamiser les fruits de la cession.

Enfin, les actifs tangibles tels que l’immobilier, les forêts ou les vignobles continuent de séduire. Ces biens allient valeur patrimoniale et avantages fiscaux, tout en offrant une dimension tangible qui rassure les investisseurs.

L’avis de Scala Patrimoine

Vendre une entreprise, ce n’est pas seulement tourner une page, c’est ouvrir un nouveau chapitre riche en opportunités. Cette étape représente une chance unique de monétiser son patrimoine, de le structurer et de poser les bases d’un avenir serein et ambitieux. Anticiper les aspects juridiques et fiscaux et choisir des investissements judicieux sont des leviers essentiels pour transformer cette cession en tremplin. Se faire accompagner par des experts, comme ceux de Scala Patrimonial, est donc crucial pour faire les bons choix et maximiser les bénéfices de cette étape décisive.

Le rendez-vous des marchés financiers - Décembre 2024

Marchés financiers & économie : les points clés

- Une pluie de records déferle sur les marchés financiers. Le S&P 500, le Nasdaq ou encore le DAX sont à leur plus haut historique.

- L’agence de notation américaine Standard & Poor’s maintient, pour l'instant, la note souveraine de la France à « AA- », assortie d’une perspective stable.

- Donald Trump veut notamment rééquilibrer ses relations commerciales avec la Chine, le Mexique et le Canada, et menace d'augmenter significativement les droits de douane sur les produits importés.

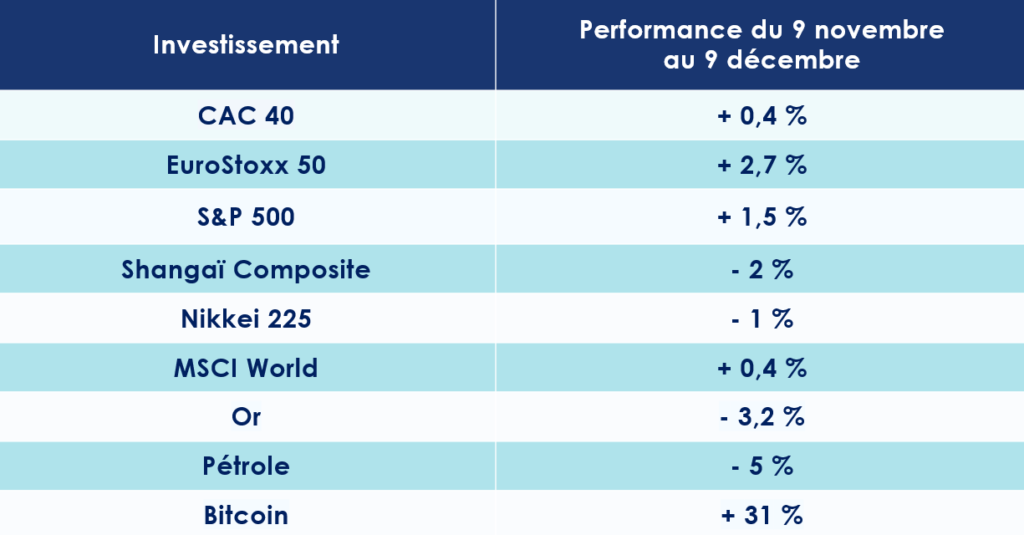

Quelles performances sur les marchés financiers ?

-

Guerre en Ukraine : le cadeau empoisonné de Joe Biden

Joe Biden a offert un singulier cadeau d’adieu aux Américains. Quelques semaines avant de quitter la Maison-Blanche, le futur ex-président des États-Unis a pris une décision lourde de conséquences : il a autorisé l’Ukraine à utiliser des missiles à longue portée contre la Russie. Jusqu’alors, son administration s’était systématiquement opposée à une telle escalade.

En déplacement dans la forêt amazonienne, celui que Donald Trump surnomme ironiquement "Sleepy Joe" a ainsi donné son aval au président ukrainien Volodymyr Zelensky pour frapper directement des cibles stratégiques à Moscou.

Cette décision va à l’encontre de la doctrine du nouveau président élu, qui nourrit l’ambition de ramener Vladimir Poutine à la table des négociations et d’ouvrir la voie à un accord de paix durable entre les deux nations en guerre.

-

Pluie de records sur les marchés financiers

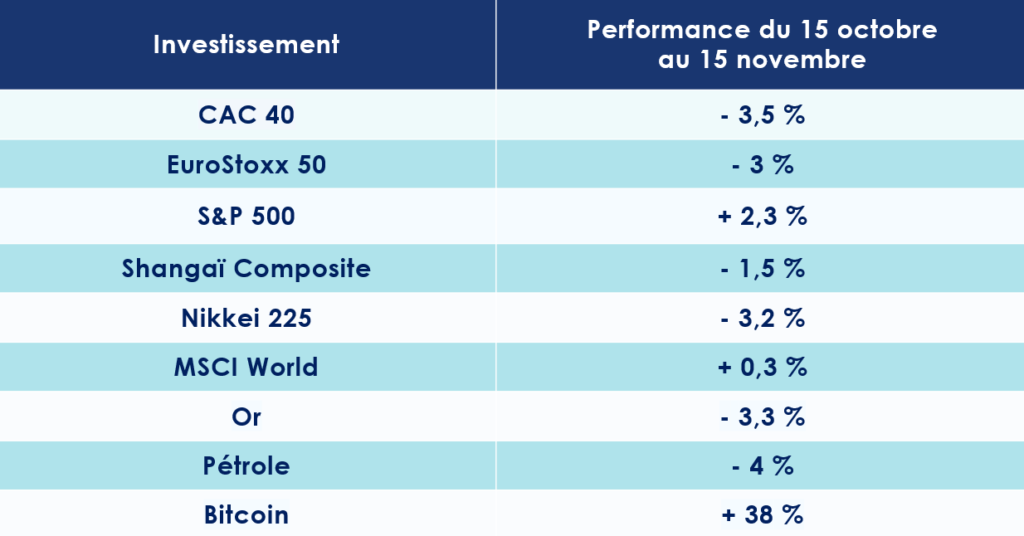

Les marchés financiers ne cessent de réserver leur lot de surprises. Les indices boursiers américains ont inscrit de nouveaux records, portés par les grandes valeurs de la technologie, telles qu'Apple et Meta.

Les performances du S&P 500 et du Nasdaq depuis le 1er janvier 2024 sont tout simplement remarquables, affichant respectivement une hausse de 28 % et de 34 % ! Cette année, le S&P500 a déjà battu près de 60 records historiques sur les marchés !

Le DAX, de son côté, se distingue également par sa vigueur. L'indice allemand a franchi, pour la première fois de son histoire, la barre des 20 000 points. Il enregistre une progression de 22 % depuis le début de l'année. Ainsi, le DAX surpasse de 24 % le CAC 40, qui affiche une baisse de 2 % sur la même période.

Au Japon, le Nikkei connaît une certaine stabilité depuis plusieurs semaines, mais reste en hausse de 18 % sur l'année civile. De son côté, l'indice phare chinois, le Shanghai Composite, a progressé de 15 % depuis le début de l'année.

-

Nvidia sur le toit du monde

Le champion américain des semi-conducteurs, Nvidia, écrit une nouvelle page de son histoire. En l’espace d’un an, son bénéfice net a doublé, atteignant 19,3 milliards de dollars au troisième trimestre. Une prouesse qui surpasse les prévisions des analystes, qui tablaient sur 17,4 milliards.

Quelques jours avant la publication de ces résultats époustouflants, Jensen Huang, le PDG de Nvidia, confiait déjà que la demande pour les équipements liés à l’intelligence artificielle était « incroyablement forte ».

Les revenus, eux, culminent à 35,08 milliards de dollars, marquant une augmentation de 94 % par rapport aux 13,5 milliards enregistrés l’année précédente. Là encore, Nvidia dépasse largement les attentes du marché, qui anticipait 33,2 milliards. Quant au bénéfice par action, il s’élève à 81 cents, surpassant les 75 cents projetés.

-

Du rififi chez Stellantis ?

Longtemps auréolé de succès et considéré comme une figure incontournable de l’industrie automobile, Carlos Tavares a été brusquement évincé de son poste. Le groupe Stellantis a annoncé la démission « avec effet immédiat » de son PDG, une décision qui a fait grand bruit dans les sphères économiques. Henri de Castries, administrateur indépendant principal, a justifié ce départ soudain en évoquant dans la presse « des divergences de vues » avec le conseil d’administration.

Cette mise à l’écart s’explique par une dégradation rapide de la situation économique du groupe, notamment marquée par une chute significative des ventes sur le marché américain. Un coup dur pour Stellantis, dont les résultats dépendent fortement de cette région stratégique.

Malgré cette fin de mandat tumultueuse, le bilan de Carlos Tavares reste impressionnant. Il restera dans les mémoires comme l’architecte de la mégafusion entre PSA et Fiat-Chrysler, un projet ambitieux ayant donné naissance à Stellantis, un mastodonte regroupant quatorze marques emblématiques telles que Peugeot, Fiat et Maserati. On lui doit également le redressement spectaculaire d’Opel, autrefois en grande difficulté.

L’annonce de ce départ a provoqué une onde de choc sur les marchés financiers. Le lendemain, l’action de Stellantis a dévissé de 6,37 %, illustrant la nervosité des investisseurs face à l’avenir incertain du groupe. Une page se tourne, laissant place à de nombreuses interrogations sur la stratégie et la direction future de ce géant de l’automobile.

-

S&P maintient (pour l’instant) la note de la France

Contre toute attente, l’agence de notation Standard & Poor’s a décidé de maintenir la note souveraine de la France à « AA- », assortie d’une perspective stable. Cette décision surprend d’autant plus que, quelques semaines plus tôt, les agences Fitch et Moody’s avaient, elles, choisi de maintenir leur note tout en abaissant leur perspective à « négative ».

Dans son évaluation, S&P souligne que la France reste « une économie équilibrée, ouverte, riche et diversifiée », des qualificatifs qui semblent justifier cette stabilité apparente. Cependant, ce constat optimiste paraît, à certains égards, déconnecté des défis auxquels le pays est confronté. Les analystes de l’agence tablent sur une « consolidation graduelle des finances publiques à moyen terme » et sur une adhésion, même retardée, au cadre budgétaire européen.

Néanmoins, l’agence n’exclut pas d’ajuster son jugement si les vents politiques venaient à tourner. Dans son communiqué, elle prévient qu’un abaissement de la note serait envisageable si le pays échouait à réduire ses déficits budgétaires ou si la croissance économique venait à s’essouffler durablement.

François Ecalle, ancien magistrat financier et fondateur du site spécialisé Fipeco, met en garde : « Tant que la France demeure dans la catégorie double AA, l’impact sur les marchés restera limité. En revanche, le véritable signal d’alarme serait un déclassement au simple A. » Une perspective qui, si elle devait se concrétiser, marquerait un tournant décisif pour l’économie française.

-

Taux : la France dans l’œil du cyclone ?

Jusqu’où ira la chute ? Les taux d’emprunt français a dépassé pendant quelques jours ceux de la Grèce, un renversement inattendu. Il faut rappeler qu’Athènes se trouvait au bord de la faillite il y a une dizaine d’années, symbole d’une économie vacillante et d’une crise financière qui avait fait trembler l’Union Européenne.

Les marchés financiers, sensibles à la moindre incertitude, réagissent avec nervosité. Les doutes concernant la capacité de la France à maîtriser son endettement ne cessent de s’intensifier, surtout depuis le vote de la motion de censure sur le gouvernement de Michel Barnier. Une situation d’autant plus critique que les parlementaires devaient prochainement voter le budget de 2025 et s’accorder sur des mesures d’austérité, afin de prévenir un dérapage inquiétant des comptes publics.

Actuellement, le taux des emprunts français à dix ans atteint 2,84 %, proche de celui de la Grèce, fixé à 2,89 %. Le spread France-Allemagne est également passé de 40 points à 80 points en l’espace de quelques mois.

-

Le bitcoin s’envole

Aux États-Unis, certains actifs, choyés par Donald Trump, ont connu un essor fulgurant à la faveur de l’élection du nouveau président américain. Parmi les grands gagnants du phénomène surnommé « Trump Trade », figurent les cryptoactifs.

Dans les huit jours ayant suivi l’élection de Donald Trump, le cours du Bitcoin s’est envolé de plus de 30 %. Depuis le début de l’année, sa progression atteint une hausse presque indécente de de 134 %, portant son prix à un niveau record, au-delà des 101 000 $.

« The Donald » nourrit l’ambition assumée de faire des États-Unis « la capitale mondiale des cryptomonnaies ». Pour y parvenir, le président fraîchement réélu entend abattre les barrières réglementaires qui freinent l’adoption de ces actifs.

-

La COP 2029 : des négociations difficiles

La montagne, hélas, a accouché d’une souris. De l’avis unanime des spécialistes, la COP29, tenue à Bakou, en Azerbaïdjan, s’est soldée par un échec. Rassemblant près de 200 pays, cette conférence s’est déroulée dans une atmosphère lourdement marquée par des tensions géopolitiques.

« À la COP29, les négociations ont souffert des antagonismes géopolitiques », déplore Céline Kauffmann, directrice des programmes à l’Institut du développement durable et des relations internationales, dans une tribune publiée dans Le Monde.

Même le Secrétaire exécutif d’ONU Climat, Simon Stiell, a reconnu cette désillusion : « Aucun pays n’a obtenu tout ce qu’il espérait, et nous quittons Bakou avec une montagne de travail devant nous. »

Le principal point de discorde a concerné la réduction des émissions, en particulier l’élaboration d’un agenda pour la sortie progressive des énergies fossiles. Ce dossier a été freiné par des stratégies d’obstruction menées par l’un des plus grands producteurs de pétrole au monde : l’Arabie saoudite.

Cependant, malgré ces déchirements, la COP29 a accouché d’un accord laborieux. Celui-ci prévoit de tripler le financement destiné aux pays en développement, passant de l’objectif initial de 100 milliards de dollars par an à 300 milliards d’ici à 2035.

Par ailleurs, une note d’optimisme transparaît dans les projections de l’Agence internationale de l’énergie : en 2024, les investissements mondiaux dans le secteur énergétique devraient franchir, pour la première fois, le seuil des 2 000 milliards de dollars.

Les États-Unis : un effet « Trump » sur les marchés ?

Les États-Unis affichent une excellente santé économique ! Le Fonds monétaire international (FMI) a récemment revu à la hausse ses prévisions de croissance pour l'économie américaine en 2024, les portant de 2,6 % à 2,8 %. L'institution internationale entrevoit par la suite un atterrissage en douceur : une progression de 2,4 % est attendue en 2025, suivie d'une croissance stable à 2,1 % en 2026.

-

Des indicateurs bien orientés

Les dernières statistiques publiées confirment la solide dynamique de l’économie américaine. Bien que l’indice PMI manufacturier enregistre une légère hausse, passant de 48,5 à 48,8, celui des services affiche une progression bien plus marquée en novembre, bondissant de 55 à 57. Cette embellie dépasse les prévisions des analystes, qui s’attendaient à une simple stabilisation. Parallèlement, les ventes au détail poursuivent leur ascension, progressant de 0,4 % sur un mois.

La confiance des acteurs économiques suit également une trajectoire ascendante. Ainsi, l’indice des PME (NFIB Index) progresse plus rapidement que prévu, atteignant 93,7 après avoir été mesuré à 91,5 le mois précédent. De même, l’indice Empire State Manufacturing enregistre une remontée spectaculaire, s’établissant à 31,2 après un niveau désastreux de -11,9. Quant à la confiance des ménages, elle n’est pas en reste, passant de 109,6 à 111,7.

Autre signe encourageant, les promoteurs immobiliers témoignent eux aussi d’un regain d’optimisme. L’indice NAHB, qui mesure leur confiance, grimpe de 43 à 46, surpassant les attentes fixées à 42. Cependant, tout n’est pas rose dans le secteur de l’immobilier : les mises en chantier (-3,1 % sur un mois), les ventes de maisons neuves (-17,3 % en octobre) et les permis de construire (-0,6 % sur un mois) affichent des résultats en deçà des espérances.

-

Le marché du travail résiste

Les offres d'emploi aux États-Unis ont enregistré une hausse modérée en octobre, tandis que le nombre de licenciements a diminué de 372 000, pour atteindre 7,744 millions, selon le Bureau des statistiques du travail du département du Travail. Cette baisse suggère que le marché du travail continue de ralentir de manière ordonnée. Les licenciements ont, en revanche, reculé de 169 000 pour s'établir à 1,633 million, tandis que les embauches ont chuté de 269 000, pour atteindre 5,313 millions. Selon le « Bureau of Labor Statistics », l’économie américaine a créé 227’000 emplois en novembre. Le taux de chômage est, quant à lui, très légèrement monté en novembre à 4,2%, comme prévu par les experts.

Wilfrid Galand, Directeur Stratégiste chez Montpensier Finance, souligne cette dynamique positive, alors que la présidence américaine s'apprête à passer le relais. « La future administration Trump héritera d’une économie en grande forme. Croissance, inflation, emploi, productivité, tous les voyants sont au vert Outre-Atlantique. Les rivaux européens et même chinois font pâle figure en comparaison ».

-

Une nouvelle guerre commerciale ?

Donald Trump, avant tout, se veut négociateur. Pour se placer en position de force dans la renégociation des accords commerciaux de son pays, il a choisi de recourir à une stratégie de pression maximale sur ses principaux partenaires.

Le président récemment réélu a ainsi annoncé que, dès son investiture, il signerait un décret imposant des droits de douane de 25 % sur les produits en provenance du Mexique et du Canada, tout en augmentant de 10 % les tarifs douaniers sur les importations chinoises.

Ces mesures, selon lui, se justifient par des griefs récurrents : le déficit commercial avec Pékin qu’il attribue à des pratiques qu’il qualifie de déloyales, l’arrivée d’opiacés en provenance du Canada, ainsi que la pression migratoire venant du Mexique. À ce jour, près de 43 % des biens importés par les États-Unis proviennent de ces trois nations : le Mexique (15,4 %), le Canada (13,6 %) et la Chine (13,9 %).

Face à ces annonces, la diplomatie chinoise n’a pas tardé à faire entendre sa voix. « Personne ne sortira vainqueur d’une guerre commerciale. La Chine considère que la coopération économique et commerciale entre nos deux nations est, par essence, mutuellement bénéfique », a déclaré Liu Pengyu, porte-parole officiel de Pékin.

Les mois à venir s’annoncent d’une intensité redoutable. L’administration Trump devra manœuvrer avec une grande prudence, car cette stratégie pourrait rapidement se retourner contre les Américains eux-mêmes. « Selon les analyses de la Tax Foundation, l’imposition d’un droit de douane de 10 % sur l’ensemble des biens entrant aux États-Unis, combinée aux probables mesures de rétorsion des partenaires commerciaux concernés, pourrait réduire la croissance américaine de plus d’un point en une année pleine », avertit Wilfrid Galand.

-

Une position plus attentiste de la FED ?

Après sept mois consécutifs de recul, le taux d'inflation annuel aux États-Unis a de nouveau accéléré, atteignant 2,6 % en octobre 2024, contre 2,4 % en septembre. Les hausses de droits de douane imposées par Donald Trump, qui fera son retour à la Maison-Blanche en janvier, pourraient continuer de nourrir les pressions inflationnistes.

Alors que l'inflation semblait se rapprocher de son objectif cible, la Réserve fédérale pourrait donc mettre fin à sa politique de baisse des taux, entamée en septembre. Les taux se situent actuellement dans une fourchette de 4,50 à 4,75 %, après avoir été réduits à deux reprises consécutives.

Jerome Powell a lui-même confirmé que la Fed ne se hâterait pas de diminuer ses taux, se sentant rassurée par une croissance économique stable, un marché de l'emploi solide et une inflation toujours supérieure à l'objectif de 2 %.

L’économie européenne : fragile mais résiliente

L’économie européenne plie sans rompre. Malgré un climat morose, elle semble destinée à échapper à la récession. D’après Bruxelles, la croissance de la zone euro devrait atteindre 0,8 % en 2024, avant de s’accélérer modestement à 1,3 % en 2025, puis à 1,6 % en 2026.

-

Un net ralentissement

Les nuages s’accumulent au-dessus de la zone euro. L’activité économique accuse un net ralentissement, comme en témoigne l’indice PMI composite, tombé à 48,1. La confiance des ménages, quant à elle, continue de s’éroder, passant de -12,5 à -13,7 en novembre. Les indicateurs sectoriels ne sont guère plus encourageants : le PMI manufacturier recule de 46 à 45,2 (contre une estimation de 46), et celui des services chute de 51,6 à 49,2 (alors qu’il était également attendu à 51,6).

Et ce n’est pas tout. La production industrielle déçoit, enregistrant un recul de -2 % en rythme mensuel, là où une baisse de -1,4 % était anticipée. Ce ralentissement s’explique en grande partie par les difficultés croissantes des deux piliers traditionnels de l’économie européenne : l’Allemagne et la France.

- L’Allemagne, moteur grippé de l’Europe

Jusqu’où ira la dégringolade de l’économie allemande ? Deux de ses secteurs phares, l’industrie automobile et la chimie, traversent une période critique, plombés par des défis structurels et conjoncturels.

Le moral des ménages, déjà fragile, continue de s’effondrer. L’indice GfK, qui mesure le climat de consommation, a plongé à -23,3 points en novembre 2024, bien en deçà du consensus qui tablait sur -18,6. Symbole de cette inquiétude croissante, l’épargne des Allemands atteint des niveaux records, traduisant une frilosité face à l’avenir.

Les perspectives pour les mois à venir s’annoncent tout aussi sombres. L’économie allemande, fortement tributaire de ses exportations, doit affronter deux vents contraires : le ralentissement structurel de l’économie chinoise et le retour de Donald Trump à la Maison-Blanche, marqué par son intention de renégocier les accords commerciaux avec tous ses partenaires. Selon un sondage réalisé par l’institut IFO, 90 % des économistes interrogés estiment que l’Allemagne souffrira des conséquences de cette nouvelle donne.

L’Allemagne, premier exportateur européen vers les États-Unis, est particulièrement vulnérable. En 2023, ses entreprises ont exporté pour près de 158 milliards d’euros de biens outre-Atlantique, devançant de loin l’Italie (67 milliards), l’Irlande (51 milliards) et la France (44 milliards). Mais cette relation privilégiée pourrait être mise à mal.

Selon l’institut IFO, l’introduction de nouveaux tarifs douaniers américains pourrait entraîner une chute de 14,9 % des exportations allemandes vers les États-Unis, soit une perte estimée à 23,5 milliards d’euros. Les secteurs les plus touchés seraient l’automobile, avec un repli de 32 %, et l’industrie pharmaceutique, qui pourrait accuser une baisse allant jusqu’à 35 %.

- France : la crise politique en gestation

D’après de nombreux économistes, l’économie française semble figée, suspendue à l’incertitude qui plane sur l’échiquier politique national. La chute du gouvernement dirigé par Michel Barnier a laissé le pays en quête d’un nouveau Premier ministre, une recherche d’autant plus délicate qu’elle intervient à un moment critique : en plein examen de la loi de finances pour 2025, texte fondamental qui doit façonner le budget de la nation.

Le calendrier, pour le moins inopportun, ne fait qu’accentuer les tensions. Cette instabilité politique, comme on pouvait s’y attendre, est loin de rassurer les marchés financiers. Pour s’en convaincre, il suffit d’observer le fossé qui se creuse entre les taux d’emprunt à long terme de la France et de l’Allemagne. Tandis que les obligations françaises affichent un rendement de 3,02 %, celles de l’Allemagne se stabilisent à 2,16 % sur 10 ans. Ce différentiel, ou « spread », atteint désormais des niveaux inédits depuis juillet 2012, témoignant d’une défiance accrue vis-à-vis de la solidité financière hexagonale.

-

La BCE au chevet de l’économie européenne

En Europe, l’inflation a marqué un ralentissement, enregistrant une baisse de 0,3 % sur un mois, se rapprochant ainsi de l’objectif fixé de 2 % (2,3 % en rythme annuel). Dans ce contexte, les discours conciliants de plusieurs gouverneurs de banques centrales, conjugués aux incertitudes politiques en France, semblent indiquer une orientation favorable à un assouplissement de la politique monétaire. Ce climat pourrait inciter la Banque centrale européenne (BCE) à adopter une approche plus accommodante, avec à la clé de potentielles nouvelles baisses de taux.

À l’occasion de la présentation du dernier rapport sur la stabilité financière de la BCE, Christine Lagarde a d’ailleurs reconnu que « la croissance économique restait fragile ». La présidente de l’institution a également mis en lumière « les inquiétudes liées aux perspectives du commerce mondial, qui viennent s’ajouter à une instabilité géopolitique et politique déjà prégnante ».

Dans un tel contexte, Christine Lagarde a donc baissé les taux de 0.25%. C’est la 4ème fois de l’année que la Banque Centrale Européenne procède ainsi. Le principal taux directeur de la BCE, à savoir le taux de dépôt, s'établit désormais à 3 %.

La Chine, première victime de l’arrivée de Donald Trump au pouvoir ?

Les mesures annoncées par le gouvernement chinois et la Banque centrale pour stimuler l’économie nationale commencent, peu à peu, à porter leurs fruits. Pékin a en effet injecté 2 000 milliards de yuans dans le système économique et autorisé l’émission de 10 000 milliards de yuans de dette sur une période de cinq ans.

-

Une reprise du secteur industriel

Les signes de reprise ne se font pas attendre : l’activité des usines est repartie à la hausse, et la production industrielle a progressé de 5,3 % en rythme annuel au mois d’octobre. Un chiffre encourageant, bien qu’en deçà des attentes initiales. Dans le même temps, l’indice PMI s’est légèrement redressé, passant de 50,1 à 50,3, signe d’une activité manufacturière qui franchit à nouveau le seuil de l’expansion.

Autre lueur d’espoir, les ventes au détail affichent une progression notable, enregistrant une hausse de 4,8 % en rythme annuel. De plus, la confiance des acteurs économiques s’améliore timidement : l’indice de sentiment économique est passé de 95,7 à 95,8. Cependant, ces embellies restent assombries par des faiblesses persistantes. Le secteur des services, notamment, connaît un ralentissement significatif, avec une baisse de son rythme de croissance, de 6,8 % à 5,3 % en novembre. À cela s’ajoute la contraction des bénéfices industriels, en recul de 10 % sur un an.

Malgré ces signaux mitigés, les investisseurs espèrent que le gouvernement chinois annoncera de nouvelles mesures de soutien, cette fois davantage orientées vers les ménages. Une attente d’autant plus pressante que les tensions commerciales avec les États-Unis pourraient s’intensifier dans les mois à venir. Le président Donald Trump envisage en effet d’imposer des droits de douane oscillant entre 20 % et 60 % sur les importations chinoises, une menace qui plane comme une épée de Damoclès sur la croissance du géant asiatique.

-

Une croissance inférieure à 4 % : un scénario redouté

Les perspectives économiques de la Chine continuent de susciter l’inquiétude des analystes. Selon les économistes de JPMorgan, le taux de croissance du pays pourrait tomber sous la barre des 4 % d’ici 2025, soit un point de moins que l’objectif initialement fixé par Xi Jinping.

Pourtant, la Chine conserve une certaine marge de manœuvre budgétaire pour réagir face aux défis économiques et géopolitiques. Une relance économique ambitieuse pourrait, en outre, avoir des répercussions positives bien au-delà de ses frontières, offrant un souffle d’air frais aux économies émergentes, et particulièrement à ses voisins les plus proches.

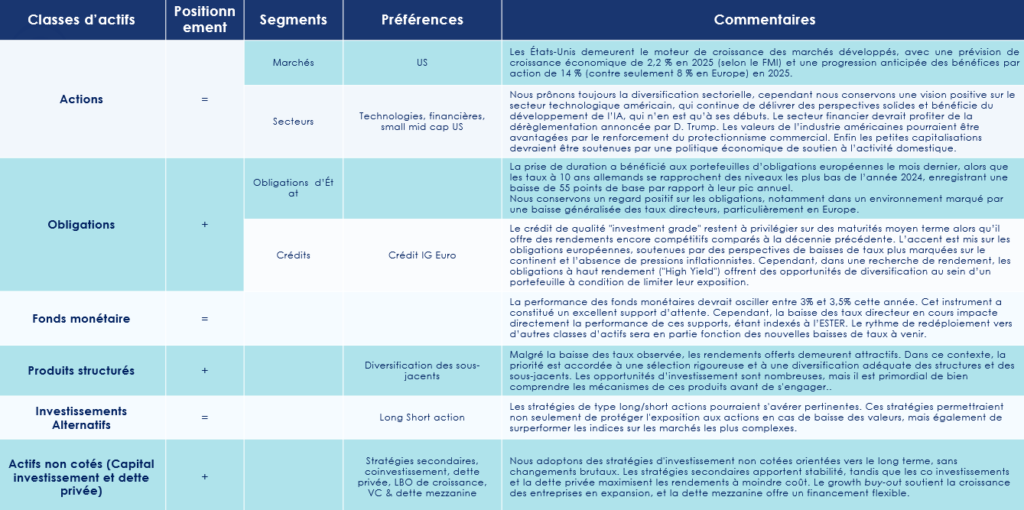

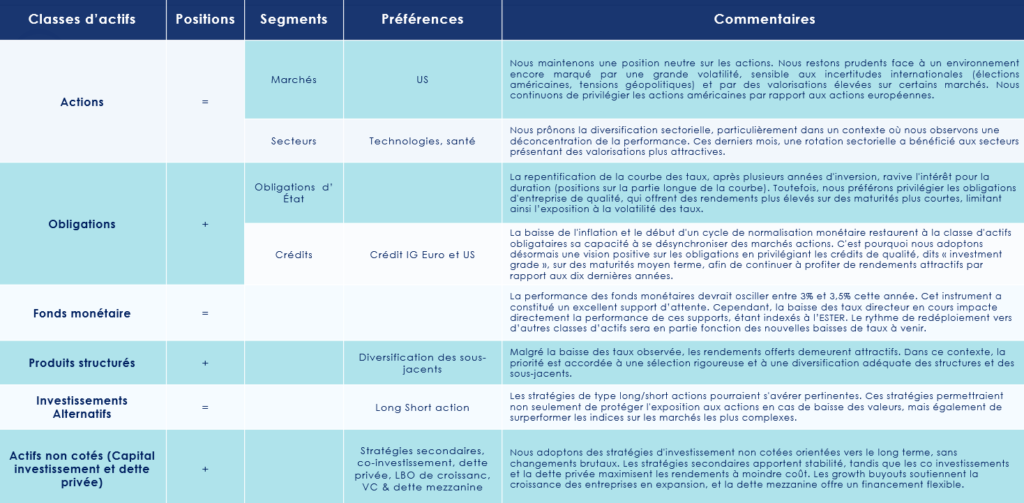

Les convictions de Scala Patrimoine sur les marchés financiers

-

Les marchés financiers "Actions"

- « Trump Trade » sur les marchés financiers

Le mois de novembre a été marqué par la poursuite du "Trump Trade", soutenant les actifs risqués grâce à l’optimisme généré par les perspectives politiques et économiques aux États-Unis. Avec une majorité républicaine au Congrès, Donald Trump est bien positionné pour mettre en œuvre une politique pro-croissance, comprenant des baisses d’impôts pour les entreprises et une déréglementation favorable à de nombreux secteurs clés, notamment l’énergie et les marchés financiers.

Ces mesures ont également été accompagnées par un soutien explicite de Trump et de son entourage à l’industrie des cryptomonnaies, favorisant une ascension historique du Bitcoin, qui a franchi pour la première fois la barre des 100 000 dollars. Les actions américaines ont réalisé leur meilleure performance mensuelle de l’année, avec une hausse de près de 6 % en novembre.

- Les marchés européens souffrent

Les petites capitalisations, davantage exposées à l’économie domestique, ont surperformé sur les marchés financiers avec un bond spectaculaire de 11 %. Cependant, l’écart de performance avec le reste du monde s’est considérablement creusé. En Europe, les actions ont souffert de multiples vents contraires. La situation politique reste tendue dans les deux principales économies du continent, tandis que la demande chinoise morose, les difficultés du secteur automobile et des biens de consommation, ainsi que des perspectives 2025 plus pessimistes pour les entreprises européennes ont accentué la pression.

Malgré un soutien monétaire attendu de la BCE, qui semble engagée dans plusieurs baisses de taux sur les 12 prochains mois, les actions européennes ont poursuivi leur tendance baissière pour le troisième mois consécutif, enregistrant une baisse de 0,90 %. Au Royaume-Uni, bien que la stagnation économique ait persisté au troisième trimestre, les rachats d’actions par les entreprises ont atteint un niveau record, soutenant les marchés. En conséquence, les actions britanniques ont progressé de 2,5 % en novembre. Les marchés émergents, en revanche, ont enregistré une forte baisse de -3,6 %, affectés par un cocktail de facteurs négatifs. Le renforcement du dollar, des perspectives de politiques monétaires moins accommodantes, une incertitude accrue liée à la politique commerciale agressive de Donald Trump et l’absence de mesures significatives du gouvernement chinois pour stimuler la demande intérieure ont pesé lourdement sur les actions émergentes.

Nous observons une poursuite de la décollecte sur les valeurs européennes au profit des actions américaines.

- La solidité des fondamentaux américains

Bien que les valorisations des actions américaines soient largement supérieures à leur moyenne sur 10 ans, les indicateurs fondamentaux restent solides et soutiennent cette dynamique. Les États-Unis demeurent le moteur de croissance des marchés développés, avec une prévision de croissance économique de 2,2 % en 2025 (selon le FMI) et une progression anticipée des bénéfices par action de 14 % (contre seulement 8 % en Europe) en 2025. Ces perspectives favorables s’appuient sur la politique expansionniste attendue pour le nouveau mandat de Donald Trump : déréglementation de nombreux secteurs, allègement fiscal pour les entreprises et soutien accru à la productivité. Les petites capitalisations, plus exposées à la demande interne, devraient être soutenues par une politique économique de soutien à l’activité domestique.

- L’application d’un « stock picking » rigoureux sur les marchés financiers

En parallèle, le contexte politique et économique européen reste complexe. Le rapport Draghi souligne le besoin absolu d’intensifier les investissements sur la prochaine décennie pour espérer réduire l’écart de productivité avec les États-Unis. Toutefois, l’environnement actuel ne semble pas favorable à un tel effort, ce qui continue de peser sur les perspectives des actions européennes. Face à cette situation, nous maintenons une allocation privilégiant les actions américaines au détriment des actions européennes et émergentes. Néanmoins, des opportunités de croissance subsistent dans certains segments spécifiques, ce qui souligne l’importance d’un stock picking rigoureux. Parmi les marchés émergents, nous conservons une opinion favorable sur l’Inde, notamment après la correction récente, tout en restant prudents vis-à-vis de la Chine, en l’absence de mesures gouvernementales significatives pour stimuler durablement la demande.

En conclusion, nous restons globalement neutres sur les actions, avec un biais positif porté par un marché haussier qui pourrait persister en 2025. Toutefois, nous restons vigilants face aux incertitudes géopolitiques et aux effets potentiels de la politique commerciale protectionniste de Trump, notamment sur l’inflation américaine. Ces facteurs justifient une posture équilibrée et une gestion active pour capter les opportunités tout en maîtrisant les risques.

-

Les marchés financiers obligataires

- Les banques centrales baissent leur taux

La prise de duration a bénéficié aux portefeuilles d’obligations européennes le mois dernier, alors que les taux à 10 ans allemands se rapprochent des niveaux les plus bas de l’année 2024, enregistrant une baisse de 55 points de base par rapport à leur pic annuel. Les taux courts allemands (2 ans) ont enregistré une baisse encore plus marquée, avec une diminution de 113 points de base par rapport à leur sommet, en raison des attentes de six baisses de taux sur les 12 prochains mois.

Aux États-Unis, la Réserve fédérale a procédé à une nouvelle baisse de 25 points de base, conformément aux attentes du marché. Le ton adopté par la Fed est aujourd’hui plus prudent compte tenu du caractère inflationniste des politiques économiques que D. Trump souhaite mettre en place. Le marché anticipe désormais seulement trois baisses de taux supplémentaires au cours de l’année à venir. Après la forte remontée des taux en septembre et octobre, ces derniers se sont stabilisés en novembre. L'indice Global Aggregate, qui regroupe les obligations internationales de catégorie investment grade, a ainsi affiché une performance globalement neutre sur le mois.

- Un regard positif sur les marchés obligataires

Nous conservons un regard positif sur les obligations, notamment dans un environnement marqué par une baisse généralisée des taux directeurs, particulièrement en Europe.

Le crédit de qualité "investment grade" restent à privilégier sur des maturités moyen terme alors qu’il offre des rendements encore compétitifs comparés à la décennie précédente. L’accent est mis sur les obligations européennes, soutenues par des perspectives de baisses de taux plus marquées sur le continent et l’absence de pressions inflationnistes. Ces obligations se montrent généralement plus attrayantes que celles à haut rendement, en raison du resserrement significatif des spreads, ce qui contribue à une meilleure qualité de crédit pour les portefeuilles. Cependant, dans une recherche de rendement, les obligations à haut rendement ("High Yield") offrent des opportunités de diversification au sein d’un portefeuille à condition de limiter leur exposition.

Avec un taux de défaut historiquement bas, le marché américain, plus vaste et diversifié que son homologue européen, propose une prime de risque intéressante. Cependant, il est crucial de prendre en compte le coût de couverture du risque de change, qui peut neutraliser l’avantage de rendement entre obligations en euros et en dollars. Une sélection prudente d’obligations notées BB, avec des échéances courtes ou très courtes, permet de limiter les risques de défaut tout en réduisant la sensibilité aux variations de taux, un point particulièrement pertinent dans le contexte économique européen actuel.

- Un intérêt pour les obligations subordonnées financières

Les obligations subordonnées financières des grandes banques systémiques européennes constituent une option de diversification intéressante. Bien que leur subordination implique un risque accru comparé à la dette senior, les rendements qu’elles génèrent sont d’autant plus attractifs, soutenus par des bilans bancaires renforcés et des régulations européennes plus strictes au cours des dix dernières années. Toutefois, une approche prudente est recommandée, en favorisant des titres mieux positionnés dans la hiérarchie de subordination.

-

Les investissements Alternatifs aux marchés financiers

Au sein des approches de gestion prudente, nous continuons de favoriser les stratégies alternatives long short action, notamment sur les marchés actuellement en difficulté (Europe/Chine). Ces stratégies s'avèrent particulièrement adaptées pour gérer les incertitudes actuelles, en offrant à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché plus complexes.

-

Les Produits structurés

Les produits structurés restent un pilier essentiel de notre stratégie d'investissement. Leur flexibilité permet d’adresser les objectifs de rendement tout en maintenant une gestion rigoureuse du risque. La remontée des taux observée à l’automne a permis de capter des rendements compétitifs. Une sélection méticuleuse, associée à une diversification judicieuse des structures et des actifs sous-jacents, est primordiale pour optimiser leur potentiel de diversification et limiter les risques liés à une compréhension insuffisante des mécanismes sous-jacents.

-

Les Actifs non cotés (Private Assets)

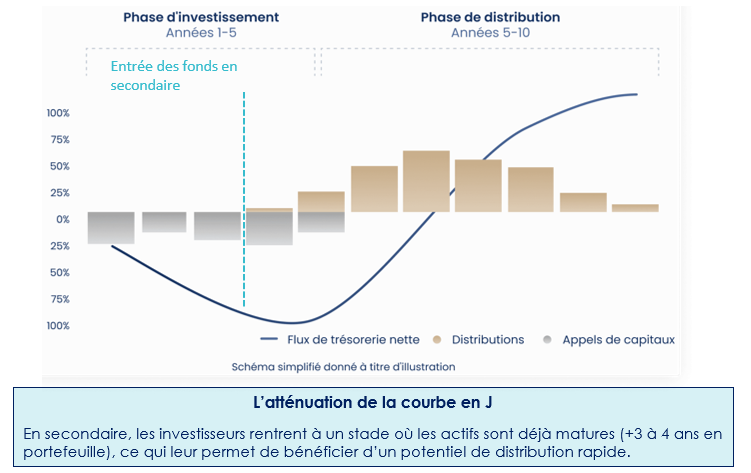

L’intérêt des investisseurs institutionnels pour les actifs non cotés ne cesse de croître, soutenu par une dynamique de baisse progressive des taux en 2024. Cette tendance oriente également les flux vers des fonds plus accessibles au grand public. À court terme, nous adoptons une position mesurée, mais nous restons confiants sur le potentiel du private equity, notamment à travers les stratégies secondaires, qui offrent des opportunités de valorisation intéressantes. De même, les fonds de co-investissement restent au centre de nos préoccupations pour maximiser les rendements tout en limitant les frais.

Les stratégies de dette privée continuent de gagner en popularité grâce à leurs solutions de financement attractives, notamment via la dette mezzanine et le growth buyout, qui soutiennent les entreprises en phase de croissance. Le capital-risque, en particulier dans les secteurs technologiques et liés à la transition énergétique, connaît également un regain d’intérêt, offrant des perspectives attractives pour les startups innovantes.

- L’Allocation conseillée

Pour les investissements non cotés, nous recommandons une stratégie diversifiée et inscrite dans le long terme. Une approche équilibrée s’avère essentielle pour tirer parti des différentes opportunités tout en limitant les ajustements brusques. Cela inclut :

- Les stratégies secondaires pour leur stabilité.

- Une exposition au capital-risque pour les opportunités à haut rendement.

- Des investissements dans le LBO (Leveraged Buyout) pour capitaliser sur l’effet de levier.

- Le growth equity, afin de bénéficier de la croissance des entreprises établies.

- La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification et de génération de rendement.

Cette allocation vise à capturer le potentiel des marchés non cotés tout en maintenant une gestion prudente et proactive face à l'évolution constante de l'environnement économique.

BFM Business : Guillaume Lucchini se confie sur la gestion de patrimoine des sportifs de haut niveau

Guillaume Lucchini, associé fondateur de Scala Patrimoine, a pris part à l’événement « Tout Pour Investir », organisé par BFM Business en collaboration avec Occur, dans une table ronde dédiée à la gestion de patrimoine des sportifs de haut niveau.

Lors de cette rencontre, il a participé à une conférence passionnante intitulée : « Investissement : le monde du sport en ébullition », aux côtés de Clarisse Castan, fondatrice et PDG de Ginger & Limón, et de Didier Poulmaire, avocat fiduciaire et président du think tank Sport et Citoyenneté. Cette table ronde a été animée par Sandra Gandoin, journaliste de BFM Business.

Au cours de son intervention, Guillaume Lucchini a notamment exploré les liens de plus en plus étroits entre le monde de l’investissement et celui du sport. Au cours de cette table ronde, il est, par ailleurs, revenu sur l’intérêt croissant des entreprises pour cet univers dynamique et fédérateur.

https://www.youtube.com/watch?v=eeverB39cy4

Sandra Gandoin. 2024 peut-elle être qualifiée d'« année zéro », marquant un rapprochement inédit entre les sportifs-investisseurs et le monde de l’entrepreneuriat ?

Guillaume Lucchini. Les Jeux Olympiques de 2024 ont brillamment mis en lumière l’univers du sport. Les pouvoirs publics se sont mobilisés avec rigueur pour faire de cet événement une réussite éclatante et offrir à nos athlètes les moyens de conquérir un maximum de médailles d’or. Et le succès fut au rendez-vous : 64 médailles, dont 16 en or, ponctuées de moments d’émotion intense grâce à des performances exceptionnelles de sportifs tels que Léon Marchand, Manon Apithy-Burnet, Cassandre Beaugrand ou Pauline Ferrand-Prévot.

Un certain nombre d’entreprises françaises ont également joué un rôle clé dans le succès de cette édition. Certaines ont franchi un pas décisif en s’engageant dans le monde du sport, que ce soit par des partenariats avec des athlètes ou en impliquant leurs salariés dans des projets inspirés par les valeurs sportives.

C’est pourquoi 2024 restera comme une année charnière pour le sport français. Elle a été le théâtre d’un rapprochement significatif entre les sportifs, les investisseurs et les entreprises, des sphères qui, jusqu’alors, ne communiquaient que trop rarement. À mon grand regret, les sportifs en activité s'intéressaient peu aux enjeux de l’entrepreneuriat.

Or, nous avons découvert que de nombreux sportifs – qu’ils soient encore en activité ou retraités – aspirent à mettre leurs compétences au service des entreprises. En retour, certaines entreprises manifestent une volonté croissante de collaborer avec ces athlètes, attirées non seulement par leur expertise, mais également par leurs qualités humaines : leur esprit d’équipe, leur résilience, et leur mentalité tournée vers la performance collective.

« Grâce au JO de Paris, certaines entreprises ont franchi un pas décisif en s’engageant dans le monde du sport »

Sandra Gandoin. Pensez-vous que l’esprit des Jeux Olympiques puisse perdurer ?

Guillaume Lucchini. Le sport est d’ores et déjà un secteur d’activité d’une importance capitale dans notre pays. Selon un rapport de la Banque Publique d’Investissement (BPI France), il représente 2,6 % du PIB national. Les entreprises de ce secteur génèrent aujourd’hui un chiffre d’affaires de 70 milliards d’euros, et les projections pour 2028 tablent sur des revenus dépassant les 100 milliards d’euros. Ce sont des chiffres particulièrement éloquents. Par ailleurs, environ 10 000 entreprises et micro-entreprises voient le jour chaque année dans ce domaine.

Le secteur sportif embrasse un vaste éventail d’activités : il s’étend des technologies de pointe à l’événementiel, de la santé au BTP. Le terrain de jeu est immense. Sur le plan sociétal, le sport constitue également un pilier essentiel. Il est un puissant vecteur de citoyenneté et d’éducation, et il joue un rôle crucial pour la jeunesse. À l’heure où les écrans envahissent nos vies, le sport agit comme un trait d’union.

Il y a, au sein de notre société, une réelle aspiration à retrouver certaines valeurs fondamentales. Et derrière cela se cachent également des enjeux de santé publique majeurs. En 2025, la santé mentale sera érigée en Grande Cause Nationale. L’une des réponses les plus importantes réside, là aussi, dans la promotion de l’activité physique et sportive.

Hélas, force est de constater que nous avons relégué le sport à l’arrière-plan de l’éducation scolaire. Contrairement à d’autres pays européens où il occupe une place centrale, nous sommes encore à la traîne. Toutefois, je crois fermement que nous rattraperons progressivement ce retard.

« Pour les sportifs, le rapprochement avec le monde économique et les entreprises offre une passerelle vers une reconversion plus naturelle »

Sandra Gandoin. Croyez-vous qu’un rapprochement durable entre le monde économique et le monde sportif soit réellement envisageable ?

Les besoins de financement dans le sport sont bien réels, et les entreprises, tout comme les sportifs investisseurs, s’y engouffrent avec enthousiasme. Pour ces derniers, il ne s’agit pas seulement d’une opération financière classique : ils cherchent également à s’impliquer dans l’aventure entrepreneuriale, à comprendre les technologies développées et à les intégrer dans leur quotidien.

Il y a, en outre, une dimension communicationnelle forte. Un sportif apporte avec lui une aura, un lien unique avec sa communauté de supporters. Prenons l’exemple d’un athlète qui, après une blessure, utilise un outil spécifique pour sa rééducation et retrouve une condition physique optimale. Lorsque cet athlète attribue publiquement son succès à cet outil, cela devient un argument de poids pour l’entreprise concernée.

Pour les sportifs, ce rapprochement avec le monde économique offre aussi une passerelle vers une reconversion plus naturelle. Il est bien connu que la transition entre une carrière marquée par une forte exposition médiatique et la retraite peut s’avérer brutale. Elle expose souvent les anciens sportifs à des problèmes de santé mentale, tels que l’anxiété, le burn-out, ou encore un sentiment d’isolement. Préparer cette reconversion en investissant dans des entreprises permet non seulement d’anticiper cette transition, mais aussi de l’adoucir.

« Un sportif de haut niveau doit sécuriser son patrimoine, comme le ferait un bon père de famille »

Sandra Gandoin. Nombreux sont les sportifs de haut niveau qui se sont retrouvés ruinés à cause de placements hasardeux. Quels sont réellement leurs besoins, et à quel moment convient-il d’intervenir ?

La première étape consiste à acquérir une résidence principale, réaliser un ou deux investissements locatifs et constituer un matelas de sécurité pour couvrir les besoins familiaux et financer, par exemple, les études des enfants.

Pour tous les sportifs, il est également crucial de mettre en place un écosystème de conseillers capable d’offrir un accompagnement global, intégrant les dimensions humaines, médicales et financières. Durant sa carrière, un sportif de haut niveau est soumis à une sollicitation permanente. Son agenda est souvent surchargé. Les joueurs évoluant dans les plus grands clubs se trouvent pris dans une spirale de rencontres : championnats, matchs de Coupe d’Europe, compétitions internationales et grands événements mondiaux. Leur présence à domicile devient rare.

Dans ces conditions, ils n’ont guère le temps – ni parfois l’expertise – pour réfléchir à la gestion de leur patrimoine.

Deux options s’offrent alors à eux : soit laisser les choses en l’état, au risque de compromettre le fruit de leur travail acharné ; soit s’entourer de professionnels compétents. Les plus grands joueurs ont compris l’importance de bâtir un cercle de confiance autour d’eux. Ces sportifs ne sont pas seulement des individus : ils incarnent de véritables TPE, voire PME, qui font vivre un écosystème entier.

« Notre multi-family office intègre un accompagnement spécifique sur le volet médical »

Sandra Gandoin. Comment les accompagne-t-on pour pérenniser et valoriser leur patrimoine ?

Être bien entouré est une nécessité. Sur ces sujets, les ligues professionnelles hésitent à s’impliquer, notamment depuis les scandales liés à l’UNFP et sa filiale commerciale ESC. De nombreux anciens joueurs avaient, à l’époque, été victimes de conseils financiers désastreux.

Cela dit, on observe désormais un effort accru des clubs pour accompagner leurs joueurs, notamment en matière de communication. Une mauvaise gestion de leur image peut, il est vrai, avoir des répercussions non seulement sur eux, mais aussi sur le club, ses revenus et ses sponsors.

Au-delà de la gestion patrimoniale et des investissements, en particulier dans des actifs non cotés, un autre aspect essentiel doit être pris en compte : le volet médical. Les carrières des sportifs peuvent s’arrêter brutalement, en raison d’une blessure ou à un problème de santé.

Les exemples abondent, que ce soit dans le rugby ou le football, où des erreurs de diagnostic ont eu des conséquences dramatiques. C’est pourquoi, au sein de notre multi-family office, nous avons intégré cet accompagnement spécifique. Nous mettons nos clients sportifs en relation avec des experts médicaux indépendants. Cette indépendance est cruciale, car des conflits d’intérêts peuvent surgir : l’intérêt du sportif n’étant pas toujours aligné avec celui de son club.

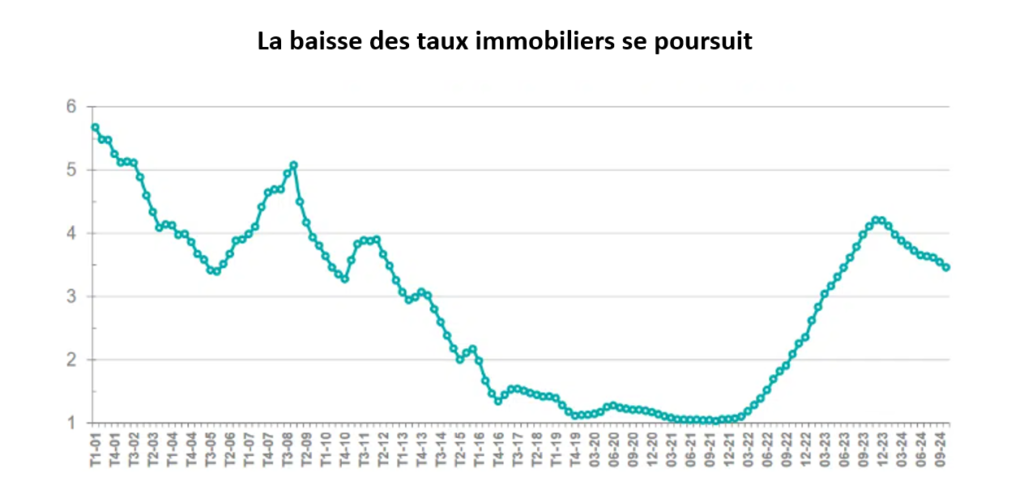

Baisse des taux : un nouveau souffle pour les OBO immobiliers

Le crédit demeure l’un des piliers de la vie économique et un levier incontournable de la croissance d’un pays. En France, entre mars 2022 et décembre 2023, la brutale remontée des taux d’intérêt, conjuguée aux difficultés rencontrées par les établissements bancaires, avait toutefois plongé le marché du financement dans une quasi-paralysie. Aujourd’hui, l’horizon s’éclaircit enfin pour les investisseurs. Sous l’impulsion de la Banque centrale européenne, les taux amorcent une lente décrue. Les établissement préteurs, redynamisés, adoptent, de leur coté, une stratégie commerciale plus offensive. Cette conjoncture favorable ravive naturellement l’intérêt pour certaines stratégies fondées sur l’effet de levier du crédit.

Une détente salutaire sur les marchés du crédit

Après plusieurs mois de vaches maigres, les établissements bancaires desserrent enfin l’étau. Attirés par une baisse progressive des taux d’intérêt, les investisseurs sont de plus en plus nombreux à se presser aux portes des banques pour financer leurs projets, notamment dans l’immobilier.

-

Les taux amorcent leur décrue

Le niveau des taux d’intérêt des crédits immobiliers repose sur une multitude de paramètres économiques : la marge des banques, les perspectives de croissance, ou encore les anticipations sur l'inflation. Mais l’un des leviers majeurs reste incontestablement le taux directeur fixé par la Banque centrale européenne (BCE). La bonne nouvelle ? L’institution, sous la direction de Christine Lagarde, a amorcé un tournant décisif dans sa politique monétaire. Depuis juin, elle a réduit son principal taux directeur – le fameux taux de dépôt – à trois reprises, le faisant passer de 4 % à 3,25 %, soit une baisse totale de 75 points de base.

Les taux des crédits immobiliers suivent cette tendance baissière. Selon la Fédération bancaire française, le taux d’intérêt moyen des nouveaux prêts à l’habitat en France a continué de reculer pour atteindre 3,33 % en septembre, toutes durées confondues. Cette dynamique, amorcée dès février, marque le dixième mois consécutif de baisse. À titre de comparaison, ce taux s’élevait encore à 3,60 % en janvier. Cette année, la France est tout simplement le pays de la zone euro dont les taux sont les plus compétitifs !

Les prêts à longue durée profitent tout particulièrement de ce mouvement. Entre décembre 2023 et septembre 2024, les taux des crédits sur 20 ans sont passés de 4,26 % à 3,50 %, tandis que ceux sur 25 ans ont chuté de 4,35 % à 3,59 %.

-

La demande de crédit augmente

Pour Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, cette baisse des taux est une véritable aubaine. « Cette détente est salutaire. Nous retrouvons des conditions de financement comparables à celles de juin 2023. En somme, nous effaçons seize mois de hausses successives. Cela redonne des ailes aux investisseurs pour concrétiser de nouveaux projets », se réjouit-il. « D’autres baisses de taux orchestrées par la BCE restent envisageables ces prochains mois. Si de telles décisions était prises, nul doute que les taux de crédit immobilier continueront à baisser ».

Les résultats de l’enquête trimestrielle menée par la BCE auprès des banques confirment cette tendance : la demande de crédits à l’habitat a nettement progressé au cours du troisième trimestre.

-

Une baisse des prix sur le marché de l’immobilier

Le contexte actuel semble particulièrement favorable aux acheteurs. Les signaux de reprise du marché immobilier se multiplient, confirmant une dynamique encourageante pour les acquéreurs.

Guillaume Lucchini met en lumière les facteurs de cette embellie : la conjugaison des baisses de taux et de prix a considérablement renforcé le pouvoir d’achat des emprunteurs. « Nos clients profitent pleinement de cette conjoncture avantageuse, » observe-t-il. « Les bilans bancaires témoignent d’ailleurs de cette tendance, avec une croissance soutenue des crédits accordés aux particuliers. Selon les récentes études de la Banque de France, le nombre de prêts a bondi de 30 % en l’espace de quelques mois. »

Au premier semestre 2024, les prix au mètre carré ont enregistré une baisse de 8 % sur un an en France, prolongeant une tendance amorcée en 2023 avec un recul de 4 %. « Cette correction des prix constitue également un signal d’opportunité, » ajoute Guillaume Lucchini, fondateur de Scala Patrimoine. Et de conclure : « Les acquéreurs disposent aujourd’hui d’un net avantage, se trouvant désormais en position de force. »

-

Des politiques commerciales plus agressives

Bien que le stock des crédits immobiliers soit en légère baisse en septembre (-0,8 %), la production de crédits à l’habitat, hors renégociations, affiche une nette progression. Elle s’établit à 9,6 milliards d’euros pour ce mois, marquant une reprise notable après le creux de 6,9 milliards enregistré en mars 2024.

Pour les mois à venir, Guillaume Lucchini, fondateur de Scala Patrimoine, se montre résolument optimiste. « Les banques pourraient être tentées d'adopter une posture encore plus agressive sur le plan commercial, d’autant que le marché français reste particulièrement solide. L’endettement des ménages demeure contenu », affirme-t-il. En effet, les chiffres témoignent d’une très faible sinistralité des crédits, avec un taux d’encours douteux à peine supérieur à 0,97 % au 31 décembre 2023.

À ceux qui envisagent de temporiser davantage, Guillaume Lucchini met en garde contre une attente qui pourrait se révéler contre-productive. « Nul ne peut aujourd’hui prédire avec certitude une nouvelle baisse des taux en 2025. Les banques ont déjà considérablement assoupli leurs conditions d’accès au crédit. Les investisseurs disposant d’un projet prometteur auraient tout à perdre à repousser sa concrétisation. Il est crucial de garder en mémoire qu’il est peu probable que nous retrouvions des taux inférieurs à 1,5 % sur 25 ans, comme ce fut le cas il y a quelques années. »

Par ailleurs, les banques se montrent désormais plus flexibles sur le montant des apports, souvent fixés autour de 10 à 15 % du prix d’achat. « Les profils solides disposent d’un véritable levier pour négocier des taux avantageux. Certains investisseurs ont même réussi à obtenir des décotes significatives par rapport aux barèmes affichés », souligne Guillaume Lucchini.

Une période idéale pour les opérations d'OBO immobiliers ?

L'Owner Buy Out (OBO) est une stratégie financière particulièrement prisée par les dirigeants et propriétaires en quête d’optimisation patrimoniale. Cette opération permet non seulement de diversifier ses actifs, mais aussi de préparer une transmission en douceur, tout en monétisant une partie de son patrimoine.

-

Monétiser une partie de son patrimoine

Dans une perspective patrimoniale, l’OBO offre une solution ingénieuse : céder un bien, souvent à une structure partiellement contrôlée par le cédant lui-même, tout en conservant une participation au capital. Ce montage repose sur un schéma juridique et financier précis, impliquant la création d’une société ad hoc – généralement une holding – financée par emprunt et, dans certains cas, par l’apport d’investisseurs tiers.

Appliquée au domaine immobilier, cette approche présente de nombreux avantages. Elle permet au propriétaire de :

- Libérer des liquidités immédiatement.

- Réduire l’assiette imposable au titre de l’Impôt sur la Fortune Immobilière (IFI).

- Préserver une continuité dans la gestion des actifs.

Dans un cadre successoral, l’OBO s’impose comme un levier stratégique. Il facilite une transmission intergénérationnelle en répartissant les parts sociales de la holding entre les héritiers, tout en évitant une dispersion du patrimoine immobilier. Comme le souligne le fondateur de Scala Patrimoine : « cette méthode conjugue optimisation fiscale, protection des intérêts familiaux et pérennité des actifs. Pour les entrepreneurs et les sportifs de haut niveau, l’OBO constitue ainsi un outil redoutablement efficace. Il permet de sécuriser leurs revenus futurs tout en différant autant que possible le poids du remboursement de l’emprunt souscrit. »

-

Un contexte favorable à exploiter

Le détente progression des taux offre un terrain favorable à la mise en œuvre de telles opérations. Et la baisse des prix sur les marchés immobiliers, l’OBO devient une opportunité encore plus attractive. Guillaume Lucchini explique : « Les familles souhaitent tirer parti de la baisse des prix et de la décrue progressive des taux d’intérêt pour transmettre leur patrimoine immobilier à la génération suivante, tout en maximisant l’effet de levier du crédit. Cette approche présente également l’avantage d’alléger la charge de l’Impôt sur la Fortune immobilière. »

Le dirigeant ajoute : « De plus, les investisseurs conservent aujourd’hui une marge de manœuvre importante pour renégocier leurs crédits dans l’éventualité d’une nouvelle baisse des taux. »

Un exemple d’OBO immobilier

Les équipes de Scala Patrimoine apportent régulièrement leur expertise dans le cadre d’opérations d’OBO (Owner Buy-Out). Tout récemment, notre multi-family office a accompagné une opération de refinancement complexe, incluant une restructuration du capital. Cette intervention a notamment permis d’organiser un transfert d’actifs entre générations, d’un parent à ses enfants, tout en optimisant le refinancement de la dette selon une approche réfléchie et cohérente avec une vision patrimoniale.

-

La création de revenus sur le long terme

L’opération s’inscrit dans le cadre d’une opération restructuration immobilière effectuée dans une logique d’anticipation de transmission de patrimoine sur trois générations.

Il s’agissait de la détention patrimoniale de murs à usage commercial loués nus. Ces murs étant détenus en direct et en démembrement de propriété suite au décès du père anciennement propriétaire. La mère étant devenue usufruitière et son fils nu-propriétaire suite au décès).

Afin de structurer la détention de ces murs en pleine propriété au sein d’une société commerciale, les murs ont été cédés concomitamment par l’usufruitière et le nu propriétaire à cette société nouvellement constituée. Le capital social de cette société commerciale a été réparti avec une forte surpondération en faveur de l’ancien nu propriétaire. Une détention minimale en pleine propriété par l’ancienne usufruitière ayant été par ailleurs prévue.

Les murs étant toujours loués donc productifs de revenus, leur rattachement à la société a permis de refinancer ces murs via la contraction d’un emprunt bancaire porté au passif de la société (les loyers couvrant les annuités de remboursement d’emprunt), tout en ménageant la possibilité à l’un ou l’autre des actionnaires de mettre à disposition de ladite société un compte courant d’associé en complément de l’emprunt bancaire, afin de faciliter cette opération de refinancement.

« Dans le cas présent, l’OBO a permis de structurer et d’encapsuler la rémunération de l’investisseur, évitant ainsi qu’elle ne s’expose à des tranches marginales d’imposition trop élevées. » tient à préciser Guillaume Lucchini.

-

Une anticipation successorale

De plus, la quasi-totalité des actions de la société commerciale détenues par le fils (actions détenues en pleine propriété au moment de la constitution de la société) a fait l’objet, dans la foulée, d’une donation en nue-propriété au profit de ses propres enfants, donc aux petits-enfants, permettant une complète anticipation successorale.

Au final, le capital de la société commerciale était donc détenu :

- Pour partie, en pleine propriété par la mère

- Pour partie, en pleine propriété par le fils

- En grande partie, en usufruit par le fils

- En grande partie, en nue-propriété par les petits enfants

Conclusion

L’intérêt de recourir à un multi-family office tel que Scala Patrimoine se révèle particulièrement crucial, notamment lorsque les emprunteurs sont des chefs d’entreprise dont le patrimoine mêle à la fois des dimensions personnelles et professionnelles. Ces configurations, souvent complexes, sont parfois mal comprises ou insuffisamment prises en compte par les établissements bancaires.

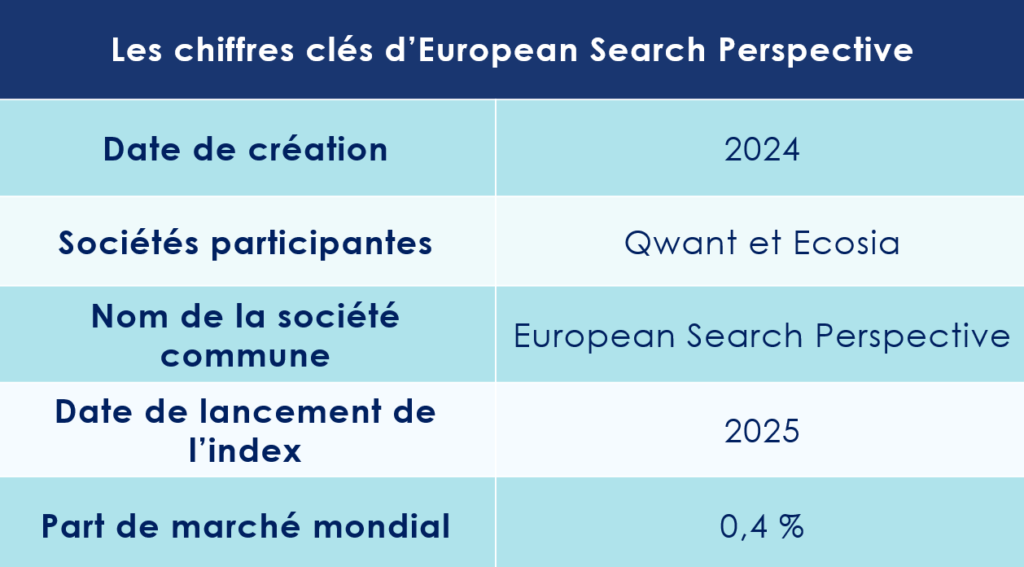

Qwant et Ecosia : l'alternative européenne aux géants américains

Face à l’hégémonie de Google et Microsoft, deux acteurs européens – Qwant et Ecosia – ont décidé d’unir leurs forces. Leur ambition ? Donner naissance à une alternative crédible et indépendante dans le domaine des technologies de recherche, à travers une société commune.

Une initiative de Qwant et d'Ecosia pour contrer la domination américaine

L’Europe, aujourd’hui, ploie sous une dépendance technologique préoccupante. En particulier dans le domaine des moteurs de recherche, phagocyté par les grandes plateformes américaines. Une réalité qui freine l’émergence de solutions locales et laisse peu de place à l’innovation européenne.

Cependant, une récente initiative pourrait changer la donne. Qwant, entreprise française, et Ecosia, son équivalent allemand, ont scellé un partenariat ambitieux : la création d’une société commune visant à bâtir une infrastructure de recherche indépendante. Baptisée European Search Perspective, cette entité est le fruit d’une stratégie accélérée par le rachat de Qwant par Synfonium, fonds dirigé par Octave Klaba, qui a redressé l’entreprise alors au bord de la faillite.

-

Une union dictée par des enjeux économiques

Le contexte économique a également pesé dans cette décision. Microsoft vient d’augmenter drastiquement le coût d’utilisation des API de Bing, mettant en difficulté les moteurs de recherche alternatifs qui en dépendent. Pour Qwant, une part importante des résultats affichés provenait de Bing. Ecosia, de son côté, s’appuyait à la fois sur Bing et Google pour fournir ses réponses.

Olivier Abecassis, directeur général de Qwant et d’European Search Perspective, confie à Clubic : « Aujourd’hui, les capacités de calcul ont considérablement évolué par rapport à quelques années en arrière, permettant une automatisation complète de la chaîne. Ce projet, discuté depuis un moment, a enfin pu se concrétiser grâce aux moyens financiers débloqués lors de la relance de Qwant en 2023. »

Basée à Paris, la nouvelle entité sera détenue à parts égales par les deux entreprises. Selon le magazine Wired, Ecosia apportera des ressources financières et ses précieuses données utilisateurs, tandis que Qwant mobilisera ses équipes d’ingénieurs et de data scientists, déjà engagées dans le développement d’un nouvel index de recherche.

-

Une ambition mesurée, mais prometteuse

Sous la houlette d’Olivier Abecassis, European Search Perspective promet d’offrir un environnement de recherche plus éthique, avec un accent particulier sur la protection de la vie privée.

Avec 26 millions d’utilisateurs cumulés, Qwant et Ecosia posent les premières pierres d’un socle prometteur, bien que leur part de marché reste modeste face à l’écrasante domination de Google.

Loin de prétendre rivaliser avec le géant de Mountain View, Olivier Abecassis nuance : « Notre objectif n’est pas de concurrencer Google, qui détient 90% des parts de marché et a su construire un modèle redoutablement efficace. En revanche, nous croyons fermement en la nécessité de diversifier l’offre pour les utilisateurs. Nous sommes persuadés que nous pouvons leur proposer une alternative fiable et respectueuse de leurs attentes. »

Une question de souveraineté

Les institutions européennes observent naturellement avec bienveillance le projet ambitieux mené conjointement par Qwant et Ecosia.

-

Une volonté politique forte

La nouvelle coalition s’inscrit dans une stratégie cruciale visant à renforcer la souveraineté technologique de l’Europe, un enjeu d’autant plus vital face aux défis géopolitiques que suscite la dépendance aux infrastructures américaines.

« Notre mission est limpide : concevoir une technologie démocratique et souveraine, ancrée en Europe, à un moment où l’intelligence artificielle générative s’apprête à transformer radicalement l’expérience de la recherche en ligne. Nous devons bâtir une solution capable de prévenir toute ingérence extérieure – qu’il s’agisse, par exemple, de la décision de Microsoft d’augmenter les coûts d’accès à son API de recherche – afin de garantir la pérennité de notre activité », déclare Olivier Abecassis, directeur général de Qwant.

Dans le contexte de l’essor fulgurant de l’intelligence artificielle générative, l’accès aux contenus du web revêt une importance croissante. Assurer la sécurisation de cet accès devient impératif pour ces entreprises, qui ambitionnent de proposer une alternative novatrice et indépendante aux utilisateurs.

-

Un contexte réglementaire favorable

Le contexte européen offre aujourd’hui un terrain particulièrement propice au développement du projet « ESP », notamment grâce à l’entrée en vigueur cette année du Digital Markets Act. Ce règlement, dédié aux marchés numériques, impose notamment à Google de rendre son écosystème plus accessible aux acteurs concurrents, en partageant une partie de ses données de recherche. La firme est également tenue de proposer un écran de sélection permettant aux utilisateurs de choisir leur moteur de recherche par défaut dans son navigateur Chrome.

En réduisant les barrières financières et techniques imposées par les géants technologiques américains, cette législation ouvre ainsi la voie à un rééquilibrage des forces sur le marché numérique.

Un lancement en 2025 ?

La nouvelle société pourrait, dans un avenir proche, lever des fonds auprès d’investisseurs extérieurs afin d’asseoir son projet. Une première version du moteur de recherche européen devrait, par ailleurs, voir le jour d’ici la fin de l’année.

Et bonne nouvelle : cet outil sera également accessible via une API (ou « interface de programmation d’application »), permettant ainsi à d’autres entreprises européennes de l’exploiter. Cette ouverture pourrait favoriser la création d’un écosystème numérique plus riche et diversifié, autour de cette initiative pleine de promesses.

Olivier Abecassis, à ce sujet, souligne : « D’autres moteurs pourraient se joindre à l’initiative. Celle-ci pourrait devenir une ressource essentielle pour l’industrie européenne. » L’index, de surcroît, sera conçu pour alimenter les technologies émergentes d’intelligence artificielle générative, un atout stratégique dans un secteur en pleine effervescence.

Dans un premier temps, le moteur ne proposera des résultats qu’en français et en allemand. L’ajout de l’anglais est prévu pour une phase ultérieure, avant, peut-être, l’intégration d’autres langues.

Il reste toutefois un long chemin à parcourir pour les deux groupes européens. Ecosia ne détient qu’une part de marché modeste, de 0,3 %, en Europe, et Qwant se trouve encore dans une position marginale. Mais le moteur sud-coréen Naver a tracé la voie, en réussissant à détrôner Google dans le pays du matin frais. Une preuve éclatante que l’impossible peut parfois devenir réalité.

Capital investissement : un contexte favorable aux fonds secondaires ?

Lancés aux États-Unis dans les années 1980, les fonds de private equity secondaire connaissent un essor spectaculaire. Selon une étude récemment publiée par la banque d’affaires Lazard, le marché du secondaire est en passe de battre tous les records. Les fonds adoptant cette stratégie ont investi près de 71 milliards de dollars au cours du premier semestre, soit une hausse de 66 % par rapport à la même période en 2023. Sur l’ensemble de l’année 2024, le marché pourrait même dépasser les 150 milliards de dollars.

Mais qu’est-ce qui explique un tel engouement ? Quels sont les atouts des fonds secondaires ? Et comment réussir ses investissements dans cette classe d’actifs en pleine effervescence ?

Scala Patrimoine vous propose un panorama détaillé du marché du private equity secondaire.

Qu’est-ce que qu’un fonds de private equity secondaire ?

Dans l’univers feutré et complexe du capital-investissement, il existe un segment singulier qui ne cesse de prendre de l’ampleur au fil du temps : celui des fonds dits « secondaires ».

-

Un rôle important dans l'univers du capital investissement

Ces fonds, souvent méconnus du grand public, jouent pourtant un rôle déterminant dans la fluidité du marché en offrant une seconde vie aux parts de fonds de private equity, rachetées à des sociétés de gestion qui détiennent ces actifs depuis parfois plusieurs années. Il s’agit, en quelque sorte, du « marché de l’occasion » de l’investissement sur le non coté, où des investisseurs viennent acquérir des participations déjà existantes dans des entreprises.

« Le marché secondaire offre une solution clé pour céder des participations avant leur échéance, libérant de la liquidité et permettant un rééquilibrage stratégique des portefeuilles » explique Adrien Tourbet, Private Equity Associate au sein du multi-family office Scala Patrimoine. Cette décision peut être motivée par plusieurs raisons : un besoin de liquidité, un changement de cap stratégique, ou encore une volonté de gestion active du portefeuille afin de réallouer des ressources vers de nouvelles opportunités.

-

Un marché de plus en plus vaste

Mais au-delà de cette fonction de revente, le marché secondaire se distingue également par la diversité des actifs qu’il permet de transiger. « Le marché secondaire englobe aujourd’hui des actifs variés, tels que l’infrastructure ou la dette privée, élargissant ainsi son rôle bien au-delà des seules participations en equity., » souligne Adrien Tourbet. Ce large éventail de possibilités attire principalement des investisseurs en quête de rendements décorrélés des marchés financiers traditionnels, tout en leur offrant une certaine flexibilité.

Autrefois peu fréquenté, ce marché s’est fait une place de choix dans l’univers du capital investissement. « Il est vrai que le marché secondaire a connu une évolution significative au cours de ces deux dernières décennies, se transformant de ce qui était autrefois un secteur niche en un marché plus vaste, plus liquide et plus sophistiqué. » soutient Remy Pomathios, head of private markets investments chez Indosuez Wealth Management.

GP-Led et LP-Led : les deux faces d’une même pièce

Les transactions sur le marché secondaire du capital-investissement se déploient en deux catégories distinctes, chacune répondant à des dynamiques et des motivations particulières : les transactions « GP-Led » (General Partner-Led) et « LP-Led » (Limited Partner-Led).

Les transactions GP-Led sont orchestrées par le gestionnaire du fonds, le General Partner, et visent souvent à offrir de la liquidité ou à restructurer les actifs du portefeuille. En cédant tout ou partie des participations détenues dans le fonds, le General Partner peut lever des capitaux frais, essentiels pour financer de nouvelles opportunités d’investissement ou pour réorganiser la structure du fonds.

À l’inverse, les transactions LP-Led, à l’initiative des souscripteurs, ou Limited Partners, consistent pour ces derniers à céder leurs parts sur le marché secondaire. Comme l’explique le responsable des investissements non cotés de Scala Patrimoine, « Les transactions LP-Led offrent une flexibilité essentielle pour répondre à des besoins de liquidité ou ajuster son exposition au capital-investissement. ». Elles offrent ainsi une souplesse financière, permettant aux Limited Partners de réajuster leur stratégie d’allocation d’actifs, souvent en raison de contraintes réglementaires, sans attendre la liquidation totale du fonds.

Pourquoi un tel succès ?

Les perspectives du marché des fusions et acquisitions se sont nettement assombries au cours des derniers mois, entraînant une forte chute des transactions au premier semestre 2024. Les introductions en Bourse se font désormais rares, avec seulement 54 milliards de dollars levés durant cette période, tandis que les opérations de M&A n'ont atteint que 1 700 milliards de dollars, bien loin des 6 000 milliards de 2021.