Marina Durand (Scala Patrimoine) : « Le nouveau Label ISR exclut le charbon, le gaz et le pétrole »

Lancé en 2016, le Label ISR français est un label d’État qui certifie qu’un fonds d’investissement intègre bien une dimension extra-financière à son analyse. Celui-ci a cependant été victime de son succès. La présence de sociétés pétrolières dans les portefeuilles labellisés, le manque de contraintes pesant sur les gérants ou encore le scandale Orpea ont, en effet, exposé, ces dernières années, ses manques au grand jour. C’est dans cet esprit que le ministère de l’Économie et des Finances a réformé en profondeur le Label ISR. Marina Durand, Ingénieur patrimonial chez Scala Patrimoine, vous en présente les principales nouveautés.

Quel bilan faites-vous du Label ISR depuis sa création en 2016 ?

Marina Durand. Initialement, le label certifie qu'un fonds d'investissement intègre dans son analyse une dimension extra financière et prend en compte les critères ESG (environnementaux, sociaux et de gouvernance) pour sélectionner les entreprises dans lesquelles le fonds investit. C'est le plus grand label responsable en Europe par la taille de ses encours, avec près de 1 200 fonds labellisés, ce qui représente environ 770 milliards d'euros d'actifs gérés.

Le label a permis de mettre en avant des problématiques sociétales importantes. Des sujets qui étaient hélas peu médiatisés à l'époque. Mais, depuis sa création, ce label n'avait pas été révisé. Aussi, celui-ci se trouvait exposé au greenwashing, notamment par la présence de sociétés pétrolières en portefeuille.

Quelles sont les principales nouveautés apportées par la réforme du Label ISR ?

La grande avancée de cette réforme concerne l'intégration d'une dimension climat comme socle du label. Autre nouveauté, le référentiel acte l'exclusion du charbon et des énergies fossiles non conventionnelles. C'est assurément une grande avancée. La portée de cette réforme est à mettre au crédit de Bruno Le Maire qui a souhaité promouvoir un label plus exigeant que celui présenté par le Comité chargé de mener le projet.

Ce nouveau référentiel entrera en vigueur le 1ᵉʳ mars 2024 pour les nouveaux fonds candidats. Les fonds déjà labellisés auront jusqu'en 2025 pour se mettre à jour.

Ainsi, les fonds devront exclure les entreprises qui exploitent du charbon et des énergies fossiles non conventionnelles, comme le gaz de schiste, mais également les entreprises qui lancent de nouveaux projets d'exploitation, d'exploration ou de raffinage d'hydrocarbures, comme le gaz ou le pétrole conventionnel ou non conventionnel. Et enfin, les entreprises du secteur du tabac qui commercialisent des armes controversées ou encore qui violent les droits fondamentaux humains.

« L’environnement devient le socle du Label ISR »

Est-ce qu’il y a d’autres changements ?

Bien sûr, il y a trois axes majeurs d'évolution de ce référentiel. Tout d'abord, l'intégration d'une politique climat dans la gestion de tous les portefeuilles labellisés. En complément des exclusions, les entreprises ayant un fort impact climatique devront s'engager vers une trajectoire de transition alignée avec l'accord de Paris.

Le label ISR conservera, par ailleurs, son caractère généraliste, mais avec une sélectivité renforcée. Le taux de sélectivité passera de 20 à 30 %, c'est-à-dire que les gérants devront exclure de leur portefeuille 30 % des entreprises les moins bien notées dans leur secteur d'activité. Aussi, l'univers d'investissement initial sera plus strict.

Enfin, le concept de double matérialité sera également mis en avant. Les gérants devront ainsi prendre en compte les principales incidences négatives définies dans le règlement européen SFDR 2.

Quelles seront les conséquences de cette réforme ?

Actuellement, 45 % des fonds labellisés ont une exposition au secteur énergétique traditionnel, représentant un investissement total d'environ 7 milliards d'euros. Certains fonds, avec jusqu'à 14 % de leur portefeuille dans ces entreprises, seront particulièrement impactés. Ainsi, Bercy anticipe une perte de 20 % des fonds labellisés ISR. Les nouvelles règles devraient d'ailleurs amener les gérants à exclure certaines entreprises de leurs fonds, comme les grands groupes Shell ou BP.

Par exemple, le fleuron français Total Energy, au cœur de tous les débats, est détenu aujourd'hui dans 161 fonds labellisés.

Finalement, ce nouveau label donne une meilleure transparence, une meilleure information et c'est surtout un label beaucoup plus ambitieux face à l'ampleur des enjeux climatiques actuels. Cette réforme, c'est finalement un nouvel élan pour ce nouveau label.

https://www.youtube.com/watch?v=7OztutRsphY

Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg

Club Patrimoine : retrouvez l'interview de Romane Azzopardi en Podcast

Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine, a été interviewée par Baptiste Heuzé de Club Patrimoine, dans le podcast de l'émission : "Le fonds de la semaine". Elle a présenté le fonds obligataire Carmignac Flexible Bond.

Club Patrimoine. Pourquoi s’intéresser au segment obligataire ?

Romane Azzopardi. 2022 fut une année difficile pour les marchés obligataires, en raison de la remontée très rapide des taux directeurs. Mais tout récemment, avec le changement de rhétorique des banques centrales, la classe d’actifs est redevenue intéressante.

Club Patrimoine. Pourquoi votre choix s’est-il porté sur ce fonds de Carmignac ?

Nous apprécions l’expertise obligataire de Carmignac, dont la classe d'actifs représente environ deux tiers des actifs gérés par la société de gestion. Soulignons également la robustesse des équipes de gestion, avec un collectif « taux » bien rodé (une vingtaine de personnes) et des gérants expérimentés. Guillaume Rigeade et Eliezer Ben Zimra gèrent d’ailleurs ce fonds depuis 2019 mais travaillent ensemble sur cette stratégie depuis 2013.

Leurs fonds se démarque aujourd'hui par sa flexibilité. Les équipes disposent d’une grande liberté, notamment sur le plan géographique, pour aller chercher du rendement sur les segments les plus rentables. Des décisions d’investissement qui s’appuient, par ailleurs, sur de la recherche indépendante et fondamentale de Carmignac. Leur équipe Crédit disposant de leur propre base de données exclusive.

Club Patrimoine. Quels sont les éléments différenciants de Carmignac Flexible Bond ?

Le style « Go Anywhere » avec un biais défensif du fonds nous semble très pertinent. Le risque est maitrisé avec l’application de bornes fermes et claires sur les segments les plus risqués. La notation moyenne des titres en portefeuille est actuellement de BBB. Le fonds reste donc sur des titres de qualité, notés Investment Grade (BBB 37.9% - BB 27.9% - B 12.6%). La gestion des risques est également à souligner. Les équipes de gestion veillent à couvrir le risque de change et peuvent s’appuyer sur un contrôle continu des risques, par une équipe totalement indépendante de la gestion. Autre avantage du fonds : il a la capacité à se « réfugier » sur du monétaire, en cas de retournement de marché. Enfin, la gestion des risques extra financiers est totalement intégrée à la stratégie d’investissement.

Club Patrimoine. Qu’en est-il de sa gestion ?

Les gérants ont une grande flexibilité sur la gestion de la duration, qui peut aller de -3 à + 8. Le positionnement actuel est plutôt sur la partie haute de cette fourchette avec une duration moyenne de 5, majoritairement sur des titres européens.

Club Patrimoine. Quid de ses performances ?

Le fonds est en mesure de capter la hausse de marché, notamment par rapport aux fonds de sa catégorie. En phase baissière, c’est toutefois un peu plus difficile.

Retrouvez l'intégralité de l'interview en cliquant sur ce lien

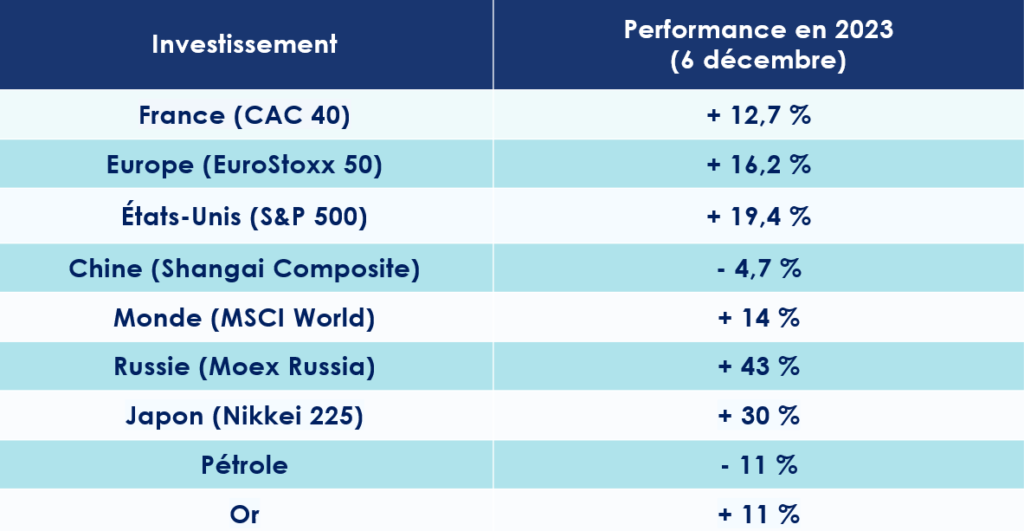

Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »

Les économistes s’y attendaient, c’est désormais chose faite : le cours de l’Once d’Or a battu son record historique datant d’août 2020 à 2 075,47 dollars. Le prix du métal jaune a grimpé de 16 % en un mois et s’échange désormais autour des 2 135 dollars.

Cette montée des prix s’explique notamment par les nombreux points de tension géopolitique, dont celles au Moyen-Orient, en Ukraine et à Taiwan, mais surtout par la fièvre acheteuse de certaines banques centrales. Plusieurs institutions issues des pays émergents, principalement la Chine et la Turquie, intensifient leurs achats du précieux métal. Au cours des neuf premiers mois de l'année, elles ont mis la main sur 800 tonnes d’Or ! Une stratégie qui doit - en principe - leur permettre de rompre leur dépendance vis-à-vis du dollar.

Fièvre sur la fève

À quelques semaines des fêtes de Noël, c’est assurément une très mauvaise nouvelle pour tous les amateurs de chocolat : le prix de la fève de Cacao s’envole ! Depuis le 1er janvier, les cours ont grimpé de 60 %. La poudre brune se négocie désormais à plus de 4 000 dollars la tonne sur le marché à terme de New York. Un prix que l’on avait plus atteint depuis près de quarante-cinq ans.

Et la situation pourrait encore se détériorer. La Côte d'Ivoire et le Ghana, qui produisent à eux deux 60 % du cacao mondial, sont victimes de conditions climatiques très difficiles. Des pluies diluviennes ont, en effet, succédé à la sécheresse de l’été.

Quelles sont les perspectives économiques dans le monde ?

L'Organisation de coopération et de développement économiques (OCDE) vient de publier ses prévisions pour l’économie mondiale. La croissance du PIB va, cette année, atteindre les 2,9 %, avant de ralentir à 2,7 %, en 2024 puis de remonter à 3 % en 2025. Une étude qui confirme donc le scénario d’un atterrissage en douceur de l’économie mondiale, mais qui cache des disparités entre les grandes puissances.

USA : à la croisée des chemins ?

- La croissance surprend encore

Au pays de l’Oncle Sam, l’activité économique bat son plein. La croissance des États-Unis au troisième a dépassé les attentes les plus optimistes pour atteindre 5,2% en rythme annualisé, selon le Département du Commerce. Un chiffre témoigne de l’appétit féroce du consommateur américain : lors du dernier cyber Monday (27 novembre), 12,4 milliards de dollars ont été dépensés, soit une hausse de 9,6 % par rapport à l’année dernière.

Ce tableau, à première vue idyllique, doit cependant être nuancé. Le marché du travail montre de premiers signes de faiblesse. Le pays a connu une 7e semaine consécutive de hausse des inscriptions au chômage. Les embauches de travailleurs temporaires sont également au plus bas depuis 10 ans.

Le PMI manufacturier, qui prend le pouls de l’activité industrielle, est lui aussi mal orienté. Il s’est même contracté en s'établissant à 49,4, contre 50 le mois dernier. Enfin, le secteur immobilier traverse une zone de turbulence manifeste. En octobre, 679 000 logements neufs se sont vendus aux États-Unis, bien en deçà des anticipations (721 000).

Pris isolément, tous ces éléments peuvent sembler anecdotiques. Mais, mis bout à bout, ils dessinent un atterrissage de l’économie américaine.

Mais le gouvernement de Joe Biden a-t-il les moyens d’éviter ce ralentissement ? Le doute est permis. Leur marge de manœuvre est limitée. Le déficit budgétaire du pays a bondi de 23 % en 2023, sous l’effet des nombreuses baisses d’impôt déjà consenties. Le déficit a atteint le chiffre gigantesque de 1 700 milliards de dollars au cours de l'exercice fiscal 2023, clos le 30 septembre ! La question des déficits publics aura, sans aucun doute, son importance au cours des prochains mois, alors que se profilent déjà les prochaines élections présidentielles américaines, en novembre prochain.

- Vers une stabilisation des taux ?

Selon les dernières données du Bureau des statistiques du travail, l'indice des prix à la consommation (IPC) a augmenté de 3,2% sur un an en octobre. Si les pressions inflationnistes s’estompent, par rapport au pic de juillet 2022 (9,1 %), elles demeurent encore trop élevées aux yeux du président de la FED.

Jerome Powell ne compte d’ailleurs pas reculer d’un pouce sur le sujet. L’objectif des 2 % d’inflation est toujours d’actualité. « Si une nouvelle hausse de taux nous paraît appropriée, nous n'hésiterons pas à agir. Nous nous sommes engagés à mener une politique monétaire suffisamment restrictive pour ramener l'inflation à 2 %, et pour l'instant nous ne sommes pas certains que nous y sommes arrivés. Le chemin reste long pour ramener l'inflation à 2 % » a-t-il annoncé lors de son dernier discours au siège du FMI.

Si une nouvelle des taux est, à court terme, écartée. Ceux-ci ne devraient donc pas baisser avant l’été prochain, restant ainsi dans une fourchette de 5,25-5,5 %.

La zone euro évite de peu la récession

- La confiance au plus bas ?

Le panorama économique européen est un peu moins reluisant qu’aux États-Unis. La lente reprise du secteur domestique chinois impacte significativement l’économie européenne. La transmission de la politique monétaire sur la croissance de l’activité est aussi plus forte en Europe. L'économie européenne dépendant davantage des prêts bancaires que l'économie US.

Ainsi, le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre 2023, par rapport aux 3 mois précédents, selon Eurostat. Pour 2023, la Commission européenne anticipe une croissance annuelle de 0,6 %, bien que dix États membres enregistreront une baisse de leur PIB, dont l’Allemagne. La France s’en sort mieux, avec une croissance de 1 %. La Commission européenne anticipe un rebond à 1,3 % pour l’UE en 2024.

Christine Lagarde, la présidente de la BCE, se veut transparente sur la situation économique en Europe : « la combinaison durable d'une faible croissance et de coûts plus élevés du service de la dette continuera de mettre à rude épreuve les ménages et les entreprises vulnérables ».

La confiance des acteurs économiques semble ébranler. L’indice de confiance du consommateur (-17,9) et le PMI composite (47,1) traduisent ces doutes.

Heureusement, le marché de l’emploi demeure dynamique. Le taux de chômage de la zone euro était de 6,5% en octobre 2023, en baisse par rapport au taux de 6,6 % enregistré un an auparavant. Hélas, la France a vu sa situation se dégrader ces dernières semaines. Le taux de chômage est en hausse au troisième trimestre, à 7,4% de la population active en France, contre 7,2% au deuxième trimestre.

- La BCE ne relâche pas la garde

Christine Lagarde s’est mis martel en tête. Elle ne pense toujours qu’à une seule chose : l’inflation. Au point d’en oublier les difficultés économiques traversées par de nombreux pays de la zone euro ? C’est ce que sa dernière sortie au Financial Times pourrait nous faire penser.

La présidente de la Banque centrale européenne a répété « que la politique monétaire devrait être plus restrictive afin de ramener l'inflation à l'objectif de 2% de l'institution. La BCE se tient prête à prendre des mesures supplémentaires si nécessaire ». Elle a également douché les attentes de ceux qui espéraient une détente rapide de sa politique monétaire : « la baisse des taux n'est pas quelque chose qui se passera dans les prochains trimestres ».

Il parait désormais acquis que la BCE maintiendra son principal taux de refinancement à 4,5 % pendant un certain temps, en gardant le cap des 2 % d’inflation. Pourtant l’inflation recule, à vitesse grand V. Le taux d'inflation annuel de la zone euro est tombé à 2,9% en octobre 2023, contre 4,3% en septembre.

La Chine contrainte de temporiser

De manière triviale, nous pourrions dire que le gouvernement chinois est en train de sauver les meubles.

- Une croissance plus élevée que prévu

Grâce à ces dernières mesures de soutien, la croissance du pays devrait finalement s’établir à 5,4 %, au-dessus de son objectif initial de 5 %. Les baisses de taux directeurs ainsi que les plans de relance fiscale et de soutien au secteur immobilier, dotés chacun de 130 milliards d’euros, ont porté leurs fruits.

Et pour 2024 ? Selon le Fonds monétaire international (FMI) la croissance de la Chine serait de 4,6 %.

Des chiffres supérieurs aux attentes, alors que l'inflation en Chine est entrée en territoire … négatif en octobre (- 0,2 %) ! Une anomalie dans un environnement mondial où les pressions inflationnistes sont nombreuses. Mais en Chine, le rebond post-Covid a fait long feu. Les prix à la production sont en baisse de 2,6 % sur un an. Depuis octobre 2022, les investissements étrangers reculent de 9,4%. Le secteur immobilier est, quant à lui, plongé dans une crise sans fin. Et les jeunes ont toutes les peines du monde à trouver leur place dans le monde professionnel.

- Un apaisement des tensions entre la Chine et les USA ?

Ces difficultés économiques ne sont, bien évidemment, pas une bonne nouvelle pour le gouvernement chinois qui mène actuellement une « guerre » commerciale et culturelle avec les États-Unis. Xi Jinping a donc besoin de temps pour renforcer ses positions. Tel l’homme politique romain Quintus Fabius Maximus Verrucosus dans la guerre l’opposant au Carthaginois Hannibal, le dirigeant chinois endosse donc le costume de « Cunctator » (« Temporisateur »). C’est en suivant cette stratégie qu’il a rencontré le président américain, Joe Biden, à San Francisco le 15 novembre dernier.

Les sujets chauds du moment étaient au programme. Sur l’économie, le climat ou encore la sécurité. Mais comme on pouvait s’y attendre, aucune avancée majeure n’a eu lieu. Les deux dirigeants se sont toutefois promis de décrocher leur téléphone en cas d’appel, et d’écouter ce que l’autre a à lui dire.

Tout cela aurait pu paraitre encourageant, si lors de la conférence de presse de clôture, le président américain ne s’était pas laissé aller à qualifier son interlocuteur de dictateur ! Ambiance !

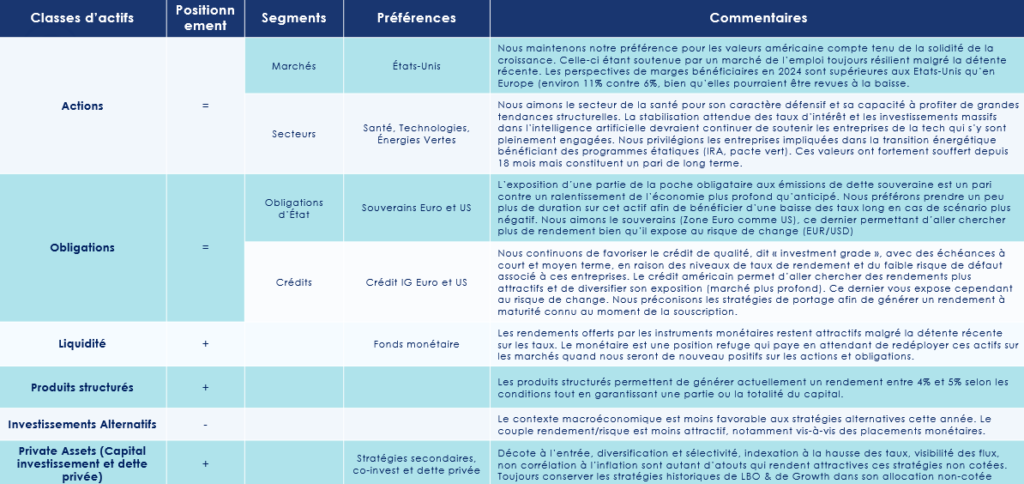

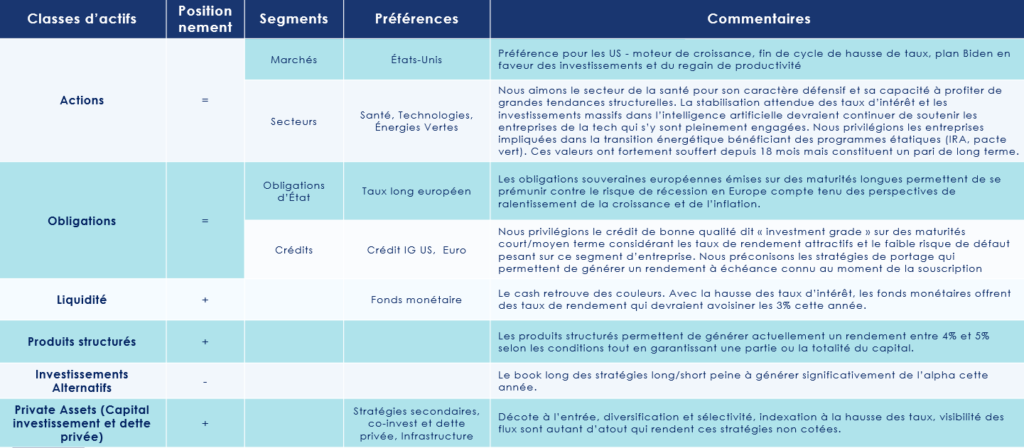

Les convictions de Scala Patrimoine sur les marchés financiers

Après le fort rebond sur l'ensemble des marchés en novembre (excepté le pétrole et le dollar) et le retour des grands indices actions à des niveaux proches des plus hauts historiques, nous privilégions le statu quo, par crainte d'une légère correction à court terme. Nous maintenons notre position neutre sur les marchés financiers pour cette fin d'année. Mais nous restons toutefois sur le qui-vive, prêts à modifier notre allocation, si le scénario de soft landing se concrétise. Un scénario qui serait alors positif pour les marchés financiers, notamment les actifs risqués. La confirmation de la désinflation et de la fin du cycle de hausse de taux pourrait également être un catalyseur positif pour les valeurs obligataires.

Marchés financiers : privilégier les actifs de qualité

Pour l’heure, nous avons une préférence pour les actifs dits de « qualité », autrement dit les sociétés au bilan sain, peu endettées avec une génération d'un cash-flow positif.

Sur le volet obligataire, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread).

Notre portefeuille est également diversifié avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis), dont les caractéristiques semblent très pertinentes, si le ralentissement économique est finalement plus important qu’attendu.

- Les grandes capitalisations vs les petites capitalisations

Les grandes capitalisations cotées sur les marchés financiers ont actuellement notre préférence. Certes, elles ne sont pas plus immunes au ralentissement économique que les petites et moyennes capitalisations. Mais elles dépendent moins de la demande nationale. Bien que l’écart de valorisation soit historiquement élevé, les petites entreprises sont clairement plus dépendantes du financement bancaire et sont beaucoup plus exposées à la remontée des taux.

- Les pays développés vs les pays émergents

Nous préférons les valeurs des pays développés, et notamment les États-Unis. Ces derniers continuent de bénéficier d’un fort soutien à la croissance. La consommation est soutenue par un marché de l’emploi encore vigoureux. La période préélectorale est historiquement favorable à la croissance, grâce aux nombreuses dépenses budgétaires initiées par les gouvernements en place.

En Chine, 1 an après la levée des restrictions sanitaires, la demande chinoise reste toujours en berne. Les difficultés persistantes du marché chinois ainsi que le chômage de masse chez les jeunes travailleurs freinent la relance chinoise. Certains pays émergents (par exemple sur l’Inde ou encore le Brésil) offrent tout de même de belles perspectives. Nous préférons toutefois éviter les paris spécifiques en raison du risque idiosyncratique élevé sur ces pays. Nous préconisons ainsi une faible position sur les émergents, en privilégiant une exposition globale sur cette zone.

Les produits structurés : une alternative aux marchés financiers cotés

Les produits à capital garanti ou protégé proposent des rémunérations potentiellement attrayantes, malgré une baisse observée sur les coupons proposés en cette fin d’année. La garantie en capital a diminué de 0,25 % à 0,50 % en raison de la récente baisse des taux. On trouve actuellement des coupons entre 3,50 % et 4,50 %.

Pour des rendements plus attractifs, il est conseillé de rechercher des structures avec une maturité plus longue. Les produits protégés sont actuellement plus intéressants. Nous recommandons une bonne sélection des indices et des protections importantes.

En cette fin d'année, les banques adoptent une approche moins agressive, ayant atteint leurs objectifs, ce qui devrait rendre les investissements en janvier plus prometteurs (dans l’hypothèse d’un contexte de taux équivalent).

Les charmes du private equity

Pour diversifier vos portefeuilles et investir sur le long terme, le non côté reste incontournable. Attention cependant à la sélection des actifs sous-jacents. Nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Sylvain Guillaud-Bataille (Notaire) : « Le Family Buy out repose sur un mécanisme de donation »

Nombreux sont les entrepreneurs proches de la retraite qui souhaitent passer le relai de leur activité à leurs enfants, et ainsi voir l’histoire entrepreneuriale de la famille perdurer. Malheureusement, plusieurs obstacles peuvent se dresser devant eux. D’une part, les héritiers n’ont pas toujours la volonté ou les compétences pour gérer une entreprise. Et d’autre part, lorsque l’un des héritiers présente toutes les qualités requises, il n’est alors pas toujours évident de maintenir l’équité financière entre les cohéritiers. Dans ce cadre, une opération de Family Buy Out peut alors être une réponse tout indiquée. Sylvain Guillaud-Bataille, notaire associé, nous explique les fondements de cette opération.

Scala Patrimoine. En quoi consiste la technique du Family Buy Out (FBO) ? Cette stratégie peut-elle permettre de faire entrer des investisseurs financiers au capital de la société ?

Sylvain Guillaud-Bataille. Le Family Buy Out est l'application de la technique du Leveraged buy-out (LBO) dans le contexte particulier d'une transmission à titre gratuit intervenant, le plus souvent, au profit des enfants. Il convient cependant de se détacher d'un schéma simpliste dans lequel chaque enfant reçoit la même chose, pour aller vers une attribution à l'un ou plusieurs des enfants de certains titres de la société. Je prends l'exemple d'un donateur qui dispose de 100 titres. Il va attribuer à l'un de ses deux enfants, par exemple, la totalité de ses 100 titres, à charge pour cet enfant repreneur de verser à l'autre enfant une soulte. Dans un exemple de donation-partage égalitaire, la soulte sera égale à la valeur de 50 titres.

Dans ce cadre-là, l'enfant repreneur pourrait avoir besoin de financer cette soulte par endettement. Et c'est là que nous retrouvons les réflexes relatifs aux opérations de LBO, transposés au cas d'une transmission intrafamiliale. Le financement de la soulte passant tout simplement par un emprunt bancaire. Sur le plan technique, cette opération se concrétise par la mise en place d'une holding de reprise par cet enfant repreneur, qui apportera les titres reçus à une holding de reprise, à charge pour cette dernière de payer la soulte.

Elle reprendra donc l'actif et le passif. Et c'est ainsi qu'à l'occasion d'une opération de transmission à titre gratuit - ce qu'elle est par essence - le FBO peut aussi être l'occasion d'accueillir un tiers investisseur au tour de table.

« Le Family Buy Out va être l'occasion de rechercher l'adhésion des repreneurs et donc de viser à l'équilibre familial le plus solide possible »

Scala Patrimoine. Quels sont les avantages pour les parties prenantes ?

Chaque partie prenante, donateur comme donataire, trouvera des avantages à ce dispositif. D'abord, du côté du donateur, cela va être l'occasion de rechercher l'adhésion du ou des repreneurs et donc de viser à l'équilibre familial le plus solide possible.

Plus concrètement, l'intérêt familial, à court terme, peut être divisé en deux catégories.

D'abord, un intérêt fiscal puisqu’on va pouvoir coupler cette opération avec le bénéfice du dispositif Dutreil applicable en matière de transmission d'entreprise à titre gratuit. Et on va pouvoir appliquer ce Dutreil sur la totalité des titres transmis, et pas seulement la moitié des titres transmis.

Ensuite, on va trouver un intérêt aussi pour ceux ou celui des enfants qui ne souhaitent pas reprendre l'entreprise. Il pourra ainsi disposer de liquidités de manière à être libéré de toute contrainte. Ces enfants pourront de ce fait réinvestir librement les sommes reçues, dans le cadre de la gestion de leur patrimoine privé.

Scala Patrimoine. Quelles sont les incidences fiscales de cette opération ?

Le Family Buy out repose sur un mécanisme de donation, le plus souvent une donation-partage. Donc, la première incidence se joue en matière de transmission à titre gratuit et de droit de mutation à titre gratuit, qu'on appelle souvent les droits de donation. Et à ce sujet, on peut faire application du dispositif Dutreil. Mais encore faut-il pour cela vérifier l'applicabilité du dispositif Dutreil à la transmission envisagée. Et si le dispositif est applicable, alors le Dutreil s'appliquera à la totalité des titres transmis.

Le deuxième ressort fiscal de cette opération repose sur la fiscalité des groupes de sociétés. Puisque l'enfant repreneur, comme dans un LBO classique, aura besoin d'une holding de reprise. Et l'effet de levier fiscal dont il profitera est absolument fondamental pour que cette holding de reprise puisse s'acquitter de la soulte qui a été mise à sa charge. Encore faut-il qu'elle puisse percevoir de la part de la société cible des dividendes qui remontent en quasi-exonération de fiscalité. Gardons en mémoire que le frottement fiscal sera de l'ordre de 1 % pour ces dividendes remontants de la cible, versus l'application de la Flat Tax de 34 % (30+4).

« Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible de bénéficier d'une transmission qui n'est pas parfaitement égalitaire »

Scala Patrimoine. Comment rétablir l’équilibre entre les héritiers, si l’un d’eux a été avantagé ?

Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible, contrairement à l'intuition qu'on peut en avoir, de bénéficier d'une transmission qui n'est pas parfaitement égalitaire.

Si j'ai 100 titres et deux enfants, je peux donner les titres à l'un des enfants et lui demander de verser à l'autre une soulte qui ne sera pas nécessairement de 50. Elle pourrait être par exemple de 35, de 40 ou de 45, ce qui permettra donc, avec le plus de souplesse possible, de rechercher le consensus entre les héritiers et d'aller adopter une solution sur mesure pour maintenir l'équité familiale.

Scala Patrimoine. Quels sont les principaux écueils à éviter lors d’un Family Buy Out ?

Je retiens deux principaux écueils. Le principal serait de commettre une erreur ou une approximation sur la valeur de l'entreprise. Je conseille donc de prendre le temps nécessaire pour retenir la valeur de l'entreprise la plus équilibrée possible. Le deuxième écueil à éviter est celui de ne pas obtenir l'accord des différents ayants droit ou de ne pas prendre le temps d'aller chercher un véritable consensus entre eux, puisqu'il faut que chaque ayant droit adhère véritablement à l'opération.

https://www.youtube.com/watch?v=ug00Rqosp-Y

Yann Louin (Pictet AM) : « Les forêts jouent un rôle central dans la transition énergétique »

La filière bois joue un rôle clé dans l’économie mondiale. Chaque être humain sur Terre consommant près 400 kilos de bois par an ! Cette richesse naturelle et renouvelable est également essentielle à la transition climatique et énergétique qui se dessine. Autant d’enjeux qui en font une thématique d’investissement regardée de près par les épargnants. Pour mieux en mesurer les risques et les opportunités, nous sommes donc allés à la rencontre de Yann Louin, Senior Sales Manager chez Pictet Asset Management, dont la société de gestion gère le fonds spécialisé sur la filière bois, Pictet-Timber.

Scala Patrimoine. Pourquoi investir dans la filière bois ?

Yann Louin. Le XXIᵉ siècle sera dédié à la transition énergétique. Et au cœur de cette transition énergétique vont se trouver, d'une part, le combat contre l'érosion de la biodiversité et, d'autre part, cette volonté - à la fois des grandes puissances, mais aussi des entreprises - de réduire leur impact carbone.

On constate aujourd'hui que 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts. Or, les forêts sont le seul moyen que nous avons aujourd'hui d’absorber et d’emprisonner le carbone de manière naturelle. Les forêts vont donc jouer un rôle central dans la transition énergétique.

Scala Patrimoine. Est-ce le bon moment pour investir dans la filière du bois ?

Il n’y a pas forcément de bons ou de mauvais moments pour investir sur un thème qui va participer activement à l'un des plus grands défis qui se pose à l'humanité. Cela étant dit, nous constatons aujourd'hui qu'il y a une tension assez forte sur l'offre et la demande de bois.

Sur l'offre, parce qu'il y a un tarissement progressif des superficies forestières à travers le monde. Nous estimons qu'en 2022, c'est à peu près l'équivalent de la superficie de la Suisse qui a disparu en matière d'exploitation forestière.

Et sur la demande, nous avons une population mondiale qui ne cesse d'augmenter. Nous estimons que d'ici 2050, nous aurons près de 2 milliards d'êtres humains supplémentaires sur Terre.

Or, chaque être humain sur Terre consomme près 400 kilos de bois par an et que les besoins ne cessent d'augmenter (emballage pour le e-commerce, hygiène, logement). Cette augmentation de la demande, conjuguée à une baisse de l'offre, devrait continuer à créer une tension sur le marché.

Sur le sujet de l'inflation, il faut rappeler que le bois a une croissance naturelle d'environ 2 à 3 % par an. C’est un actif qui protège naturellement l'investisseur du contexte inflationniste que nous connaissons actuellement.

« 80 % de la biodiversité, à la fois animale et végétale, réside dans les forêts »

Scala Patrimoine. La filière pourrait-elle souffrir d’un essoufflement du secteur de la construction aux États-Unis ?

Il est vrai qu'à court terme, le marché du bois est particulièrement impacté par le marché immobilier américain puisque 50 % du bois d'œuvre y est destiné. Une hausse des taux sur le marché américain a donc des conséquences négatives directes sur les cours du bois.

En revanche, on remarque que le marché américain évolue rapidement. Aujourd'hui, la population des 25-39 ans représente 60 millions de personnes, en âge de réaliser leur premier achat. Autre élément positif : le marché secondaire est à sec. Il manque entre 1,5 million et 2 millions de constructions dans le pays. À moyen et long terme, ces éléments-là devraient doper la construction.

Et puis il y a une utilisation du bois qui est toujours plus grande, toujours plus technique. Tout ce qui est fabriqué à partir de pétrole peut l'être également à partir de bois, que ce soit dans l'habillement, avec les textiles en viscose ou pour produire des anodes de batterie dans l'automobile.

De plus en plus de constructions utilisent également le bois pour répondre favorablement aux réglementations environnementales. Aujourd'hui, il est d’ailleurs interdit dans les supermarchés d'emballer des fruits et légumes avec des solutions plastiques. Et ce sont nécessairement des solutions papier ou bois qui sont utilisées.

La transition énergétique va à coup sûr participer à une plus forte consommation du bois et à des besoins beaucoup plus spécifiques, beaucoup plus identifiés, qui vont également contribuer à la plus grande valeur ajoutée apportée par les sociétés. Et qui dit valeur ajoutée, dit pouvoir de fixation des prix. Et là aussi, c'est un moyen de se protéger contre l'inflation en augmentant ses prix, en phase inflationniste.

Scala Patrimoine. Le fonds Pictet Timber est positionné sur l’ensemble de la filière bois. Quelles typologies d’entreprises couvre-t-elle ?

Le fonds travaille sur toute la chaîne de valeur du bois, depuis l'exploitation durable des forêts jusqu'à la production de produits finis. Nous travaillons par ailleurs dans un environnement global, mondial sur tout type d'entreprises, de la plus petite à la plus grande. Nous avons pour cela sélectionné un univers investissable d'environ 200 valeurs.

« Svenska Cellulosa est l'un des plus grands exploitants européens de bois d'œuvre »

Scala Patrimoine. Comment les entreprises sont-elles sélectionnées au sein de votre fonds ?

Nous avons constitué un portefeuille d'environ 50 valeurs. Le premier filtre que nous utilisons est un filtre de pureté, c'est-à-dire que chaque valeur qui va intégrer le portefeuille réalise au minimum 60 % à 70 % de son chiffre d'affaires en lien avec des activités sylvicoles.

Nous allons ensuite appliquer d'autres critères plus financiers, liés également à la gouvernance de l'entreprise, à la pérennité de la croissance sous-jacente, au potentiel du secteur ou du segment d'activité. Et puis, nous allons également étudier les métriques de valorisation, à savoir ne pas acheter l'entreprise trop chère et avoir un prix de revente à horizon quatre ou cinq ans.

Parmi les entreprises du portefeuille figure le plus grand exploitant forestier nord-américain, Rayonier. Nous pouvons également citer Svenska Cellulosa, qui est l'un des plus grands exploitants européens de bois d'œuvre. Celle-ci est particulièrement intéressante, car elle travaille sur toute la chaîne de valeur du bois. Cette société détient les marques d'hygiène, Okay, Lotus ou encore Nana.

Scala Patrimoine. Pictet Timber est un fonds à impact carbone positif. Qu’est-ce que cela signifie ?

Pictet Timber est le seul fonds d'actifs coté à avoir un impact carbone positif sur l'environnement. Ce qui veut dire qu'en moyenne, les entreprises qui sont détenues par le portefeuille absorbent plus de carbone qu'elles ne rejettent dans l'atmosphère. Ceci est principalement dû au fait que 30 % du portefeuille est composé d'exploitations forestières qui sont gérées durablement.

https://www.youtube.com/watch?v=-JGv4Ecb2L8

Projet de loi de finances pour 2024 : les mesures concernant votre patrimoine

Fin septembre, le gouvernement présentait son projet de Loi de finances pour 2024. Depuis, sous l’impulsion des parlementaires, ce texte a connu des évolutions majeures, notamment sur le volet immobilier. Scala Patrimoine vous présente les nouveautés qui impacteront votre patrimoine.

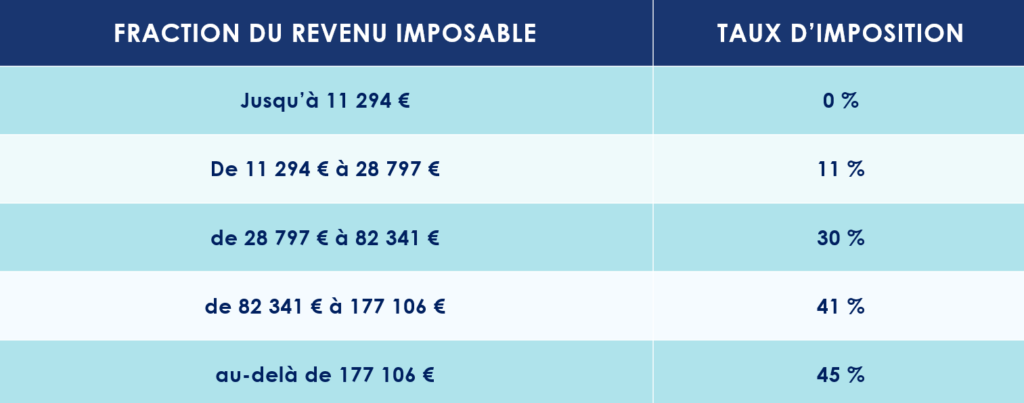

Actualisation du barème de l’impôt sur le revenu par la Loi de finances

Pour neutraliser les effets de l’inflation, le gouvernement revaloriserait les tranches du barème de l'IR de 4,8 %.

Si la mesure est votée en l’état, le barème de l’impôt sur le revenu 2024 serait le suivant :

Une hausse du plafond de l'avantage fiscal du quotient familial, qui passerait de 1 678 € en 2023 à 1 759 € pour une demi-part fiscale, est également prévue dans le projet de Loi de Finances pour 2024.

Prolongations & aménagements sur les dispositifs de défiscalisation

-

Les Sofica prolongées par la Loi de Finances

Un amendement reconduit le dispositif des Sofica pour trois années supplémentaires, soit jusqu'en 2026. Pour rappel, celui-ci permet aux investisseurs de bénéficier d’une réduction d’impôt à hauteur de 48% du montant de leur souscription au capital de ces fonds destinés à financer la production de films et de séries télévisées françaises.

-

Les associations aidant les personnes en difficulté

Un amendement prolongeant de trois années supplémentaires le dispositif fiscal dit « Coluche » a été adopté.

Jusqu’au 31 décembre 2026, les particuliers qui réalisent un don à une association venant en aide aux personnes en difficulté pourront ainsi bénéficier d’une réduction d’impôt sur le revenu de 75 % de la somme versée, dans la limite de 1 000 €.

-

Les start-ups soutenues par la Loi de finances

Il n’a pas échappé au gouvernement que les levées de fonds des start-ups ralentissent. Afin d’inciter les Français à investir à leur capital, le gouvernement propose d’étendre l’actuelle réduction d’impôt sur le revenu Madelin. Dès le 1er janvier 2024, l’IR-PME actuel serait ainsi constitué d’un nouveau volet dédié aux jeunes entreprises innovantes.

Les contribuables bénéficieraient alors d’une réduction d’impôt sur le revenu de 30 % des sommes versées au capital de ces entreprises jusqu’à la fin 2028. Et ce dans la limite totale de 50 000 € de réduction d’impôt.

Par ailleurs, à compter du 1er janvier 2025, la réduction d’impôt Madelin devrait également être renforcée pour les jeunes entreprises d’innovation et de croissance (JEIC) et pour les jeunes entreprises d’innovation de rupture (JEIR). Pour les JEIR, le taux de réduction d’impôt évoqué serait de 50% dans la limite de 100 000 € d’investissement.

Changement sur les produits d’épargne

-

Restriction sur le Plan d’épargne retraite (PER)

À partir du 1er janvier 2024, les enfants mineurs ne devraient plus avoir la possibilité d’ouvrir un plan d’épargne retraite (PER).

Les PER déjà ouverts par des enfants âgés de moins de 18 ans ne seraient toutefois pas clôturés. Leurs titulaires pourraient conserver leurs contrats, mais les avoirs seront gelés jusqu'à la majorité de l'enfant. Autrement dit, il sera donc impossible pour eux (ou leurs parents) d’y verser de l’argent avant leur dix-huitième anniversaire.

-

Création d’un plan d’épargne avenir climat

L’une des principales ambitions du projet de Loi Industrie Verte, présenté en mai dernier, était de mobiliser l’épargne privée, notamment des plus jeunes générations, pour financer la transition climatique. Pour y parvenir, le gouvernement créé donc le « plan d’épargne avenir climat » (PEAC) à destination des moins de 21 ans.

Ce contrat sera disponible au plus tard le 1er juillet 2024. À cette date, le plan pourra être ouvert par les parents pour le compte de leur enfant, et ce dès sa naissance. Contrairement à un Livret A ou un Plan d’épargne logement (PEL), la rémunération du PEAC ne sera cependant pas fixée par décret. Celle-ci déprendra de la performance des investissements choisis.

Bruno Le Maire a par ailleurs indiqué que son plafond serait identique à celui du livret A, soit 22 950 €.

Si les sommes d’argent versées sur le plan devaient être bloquées jusqu’à la majorité du titulaire (et sous réserve que le contrat soit ouvert depuis plus de 5 ans), le contrat devrait bénéficier d’une fiscalité exceptionnelle : aucun prélèvement social et aucune imposition sur les revenus et sur les plus-values.

Encadrement des activités éligibles au Pacte Dutreil par la Loi de finances

Les entrepreneurs ont eu chaud ! Si les parlementaires ont – un temps – pensé à supprimer le Pacte Dutreil, ce dispositif d’aide à la transmission des entreprises familiales a finalement été sauvé lors des discussions plénières.

Le gouvernement tient cependant à encadrer au mieux son utilisation, notamment lorsqu’il s’agit d’activités de gestion de patrimoine personnel.

Seraient ainsi exclu du bénéfice du dispositif les activités patrimoniales de location de locaux meublés et la location de locaux industriels et commerciaux équipés.

Aménagements de certains dispositifs immobiliers

-

Recentrage du Prêt à taux zéro

La loi de Finances pour 2024 devrait acter la prolongation du prêt à taux zéro jusqu’en 2027. L’occasion pour ce dispositif destiné à financer l’accession à la propriété de s’offrir une (petite) cure de jouvence.

Celui-ci devrait, en effet, être recentré sur l’achat d’appartements neufs en zone tendue. Le financement de travaux pour l’installation de dispositifs de chauffage fonctionnant aux énergies fossiles en serait exclu. Le projet prévoit par ailleurs un hausse du plafond du montant du prêt (de 80 000 à 100 000€). Le nombre de personnes éligibles à ce dispositif devrait ainsi considérablement augmenter (6 millions de foyers fiscaux supplémentaires).

Autre bonne nouvelle, l’éco-PTZ sera également prolongé jusqu’en 2027.

-

Alignement des régimes Micro-BIC

L’exécutif souhaite modifier la fiscalité liée à la location de meublés touristiques. Le projet de loi de finances pour 2024 prévoit ainsi d'aligner le régime micro-BIC applicable à la location de locaux classés meublés de tourisme sur celui des locaux meublés classiques.

Principale conséquence, la location des locaux classés meublés de tourisme (type AirBnb) relèverait du seuil de 77 700 € (contre 188 700 € précédemment). Il bénéficiera par ailleurs de l’abattement forfaitaire représentatif de charges de 50 % (contre 71 % précédemment).

Seule exception : les locations meublées situées en zones rurales continueront à bénéficier de l’abattement de 71 %. Le seuil de chiffre d’affaires maximum étant toutefois réduit à 50 000 €.

-

Uniformisation des règles de déductibilités des dettes dans le cadre de l’IFI

Les redevables de l’impôt sur la fortune immobilière (IFI) pourraient bien voir leur addition s’alourdir.

Jusqu’à présent, les Français détenant une société patrimoniale avaient la possibilité de déduire de l'assiette de l'IFI non seulement les dettes contractées par la société en lien avec ses actifs immobiliers, mais également les autres dettes non liées à ce patrimoine immobilier.

Les députés souhaitent mettre fin à cette pratique. Leur idée est uniformiser les règles pour ceux qui détiendraient des actifs en direct ou via une société.

Un amendement a donc été déposé en ce sens.

Celui-ci vise à exclure du passif déductible les dettes souscrites par la société patrimoniale du redevable qui ne sont pas afférentes au patrimoine immobilier entrant dans le périmètre de l'IFI.

-

Abattement exceptionnel mis en place par la Loi de finances

Les parlementaires veulent répondre à la pénurie de logements dans certaines zones particulièrement demandées. Un abattement exceptionnel sur les plus-values immobilières foncières (terrains à bâtir et biens immobiliers bâtis) devrait donc voir le jour.

Cet abattement serait toutefois temporaire (jusqu’au 31 décembre 2025). L’objectif étant de libérer très rapidement des terrains pour construire des logements collectifs. Selon les cas, la plus-value réalisée pourrait être éligible à un abattement de 60 %, 75 % ou 85 %.

Projet de loi de finances pour 2024

Le rendez-vous des marchés financiers - Novembre 2023

Marchés financiers & économie : les points clés

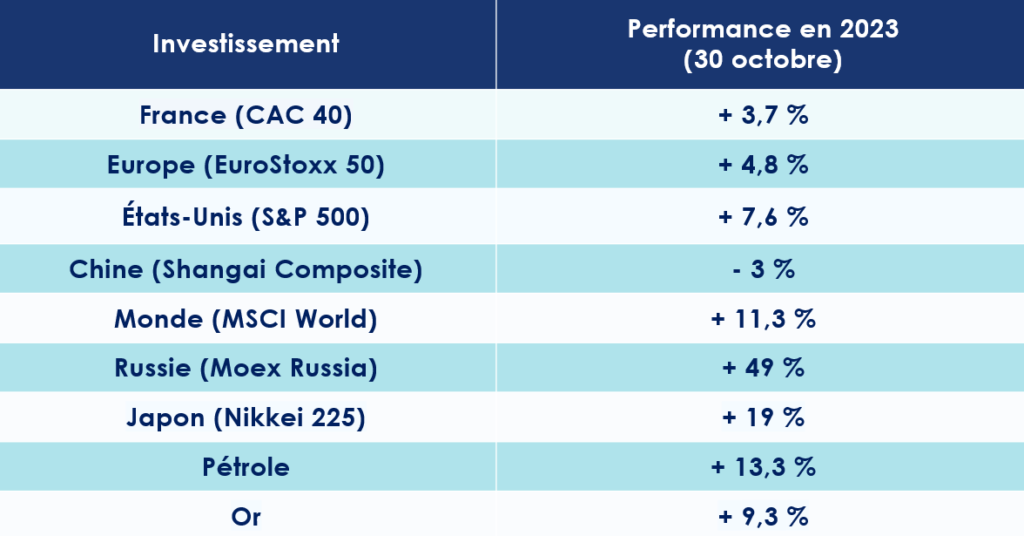

- Le conflit entre le Hamas et Israël n’a pas (encore) eu de conséquence significative sur les bourses mondiales, même si les marchés financiers reculent depuis le début du conflit ;

- La volatilité fait son retour sur les marchés actions, mais aussi sur le marché des taux. Le 10 ans américain a touché les 5 %, niveau que l’on avait plus vu depuis 2007 ;

- Aux États-Unis, les 7 plus grosses capitalisations de l’indice S&P500, représentées par les grandes valeurs de la tech, concentrent 60% de la performance cette année alors qu'elles ne pèsent qu'un tiers de l'indice.

Quelles performances sur les marchés financiers ?

Le grand retour des risques géopolitiques sur les marchés financiers

La guerre orchestrée par la Russie en Ukraine, le conflit entre la Chine et les États-Unis au sujet de Taiwan et désormais la guerre au Moyen-Orient … le risque géopolitique s’invite aujourd’hui sur le devant de la scène. Une situation dont les marchés se seraient bien passés.

Une longue période de guerre ?

Désormais, tous les regards sont dirigés vers la Bande de Gaza, un territoire palestinien coincé entre l’État d’Israël et l’Égypte. Cette zone est aujourd’hui administrée par le groupe terroriste du Hamas qui a lancé début octobre une action meurtrière sur les territoires israéliens, faisant des centaines de victimes. En représailles, Israël a très rapidement déclenché des frappes aériennes, laissant augurer un conflit long et difficile. Surtout, ces tensions pourraient redessiner la carte des relations internationales, dans la région, à un moment où les relations entre l'Arabie Saoudite et Israël se normalisaient.

L’Iran exerce, par ailleurs, une influence très importante sur certains groupes radicaux qui entourent Israël. Il apparait d’ailleurs assez clair que Téhéran ait joué un rôle important dans l’attaque du Hamas, avec l’idée de rappeler aux Saoudiens le pouvoir exercé par le pays dans la région.

Un risque pour l'économie mondiale ?

Pour l’instant, le conflit entre le Hamas et Israël n’a pas eu de conséquence significative sur les marchés. Les acteurs de marché pensent toujours que la situation peut encore se régler par voie diplomatique. Seule une escalade majeure de la crise - par exemple, si l'Iran s’implique directement – pourrait changer la donne.

Lors d'une conférence tenue à Ryad en Arabie saoudite, le président de la Banque Mondiale, Ajay Banga, a estimé que ces événements pourraient fragiliser gravement l'économie mondiale, mettant notamment en avant - au-delà du drame humain – le risque d’un nouveau choc pétrolier, 50 ans après celui de 1973. Le directeur de l'Agence internationale de l'énergie (AIE), Fatih Birol, a d’ailleurs rappelé « qu’un tiers des exportations de pétrole venaient de cette région ».

Les marchés financiers se crispent

Le contexte économique et géopolitique favorise la résurgence de la volatilité sur les marchés financiers. Le resserrement des politiques monétaires ayant également provoqué l'assèchement de la liquidité, on note donc une perte de confiance des investisseurs et de brusques mouvements d'humeur.

La volatilité resurgit

Les rapports trimestriels sur les bénéfices laissent suggérer de la bonne résistance des grands groupes, notamment dans le secteur bancaire.

Pourtant, la moindre déception sur les résultats des entreprises est sanctionnée sévèrement. En France, Worldwide, le spécialiste des solutions de paiement, a perdu en une séance près de 54 % de sa valeur, après avoir revu ses objectifs à la baisse pour 2023. Du jamais vu dans l'histoire du CAC 40 !

Le groupe pharmaceutique Sanofi est également pris dans la tourmente. Son titre a chuté de 19 % après les publications de résultats trimestriels et de perspectives décevants. Autre élément qui témoigne de la tension sur les marchés financiers : le titre Google a lui aussi été pris à partie. Les résultats trimestriels ont déçu les suiveurs. Résultat : le titre abandonne près de 10 % en séance.

Dans ce contexte pesant, les marchés actions cèdent logiquement du terrain. Du 27 septembre au 27 octobre, le CAC 40 abandonne ainsi près de 4 %. Le S&P 500 (USA) et le Shanghai Composite (Chine) perdent, quant à eux, 3 %.

Les marchés obligataires se trouvent également dans une période mouvementée.

Au cours du troisième trimestre, l’indice obligataire tous segments confondus a reculé de 3,6% avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux qui a terminé le trimestre en territoire légèrement positif.

Le taux américain à 10 ans s’approche désormais dangereusement des 5 %. En Europe, la situation n’est guère plus reluisante. La France emprunte à un taux supérieur à 3,5 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le regard tourné vers les matières premières

Le cours de l’or, du pétrole et du gaz seront des éléments à suivre de près au cours des prochains moins et traduiront l’état d’esprit des investisseurs.

Considéré comme une valeur refuge, l’Or s’est apprécié de 6 % depuis fin septembre, témoignant des inquiétudes des investisseurs internationaux. Depuis le début du conflit au Moyen-Orient, le pétrole suit également une trajectoire haussière (+ 5 %). Même dynamique pour les prix du gaz. Le cours du TTF (référence européenne des prix du gaz) dépasse désormais les 50 euros le MWh, soit une envolée de plus de 40 % depuis son point bas. Un chiffre qui demeure heureusement bien inférieur au record enregistré en 2022 à plus de 150 euros le MWh. L'Agence internationale de l'énergie (AIE) a cependant attiré l’attention des acteurs économiques contre de possibles tensions d’ici la fin de l’hiver : « Un hiver froid associé à une moindre disponibilité de gaz liquéfié et à une nouvelle baisse des livraisons de gaz russe pourraient raviver les tensions sur le marché ».

Quelles perspectives économiques pour les USA et l’Europe ?

Lors de son assemblée annuelle à Marrakech, le Fonds monétaire international (FMI) a livré ses perspectives économiques. Pour l’institution, la croissance mondiale va connaitre, dès cette année, un ralentissement, passant de 3,5 % en 2022 à 3 %. Pour 2024, le FMI anticipe une croissance de 2,9 % de l’économie mondiale.

Le miracle américain ?

L’économie américaine ne s'arrête plus de surprendre ! Au cours du 3e trimestre 2023, la croissance du PIB réel des États-Unis est ressortie à 4,9% en rythme annualisé, selon une toute première estimation du Département du Commerce. Ce taux était de « seulement » 2,1 % au trimestre précédent. Un chiffre absolument démentiel qui s’explique notamment par les plans de relance du gouvernement (les « Bidenomics”) et la bonne consommation des ménages.

De telles performances économiques ne pourront toutefois pas durer éternellement. La consommation des ménages devrait très rapidement s’essouffler. Leur taux d’épargne, qui était encore de 30 % en 2020, a fondu comme neige au soleil. Il est désormais de 3,8 %. De même, le niveau d’intérêt aura forcément un impact sur l’activité des entreprises. D’ailleurs le marché immobilier américain montre d’ores et déjà des signes de faiblesse. Le nombre de transactions baisse significativement. En août, 675 000 maisons neuves ont été vendues, en rythme annualisé, soit un recul de 8,7% par rapport à juillet.

La Fed marque une pause

La dernière augmentation des taux d’intérêt (25 points de base) de la Fed date de juillet. Depuis l’institution américaine a maintenu ses taux inchangés (5.25%-5.50%) tout en gardant un discours très musclé vis-à-vis de l’inflation. Cette double lecture ne plait cependant pas aux investisseurs, qui aspirent désormais à une inclinaison des politiques menées par les banques centrales.

Selon toute vraisemblance, il ne devrait plus y avoir de nouvelles hausses des taux d’intérêt. Ces derniers devraient néanmoins rester élevés assez longtemps (« higher for longer »). Les banquiers centraux gardent, en effet, à l’esprit que les tensions sur marché du travail demeurent persistantes et que l’inflation reste supérieure à l’objectif structurel de 2 %. Enfin, les prévisions de croissance ont également été revues à la hausse pour les trois prochaines années : 2,1% en 2023, 1,5% en 2024 et 1,8% en 2025.

Europe : l’inflation recule

La banque centrale européenne a-t-elle réalisé sa dernière hausse des taux d’intérêt en septembre ? C’est le scénario qui tiendrait la corde auprès des analystes. La BCE avait augmenté ses taux directeurs de 25 points de base, portant le taux de dépôt à 4 %, lors de son meeting de rentrée. Depuis, l’institution dirigée par Christine Lagarde a annoncé que les taux étaient probablement à leur juste niveau.

Une décision qui serait notamment motivée par la chute de l'inflation. Le taux d’inflation annuel de la zone euro s’est, en effet, établi à 2,9 % en octobre, après 4,3% en septembre et 5,2% en août. Un an auparavant, il était encore de 9,9 %. L’inflation atteint ainsi son niveau le plus bas depuis plus de deux ans.

Le choix de ne plus monter les taux d'intérêt serait aussi logique au regard de la faiblesse de l’activité européenne. La zone euro pâtit en effet de plusieurs facteurs négatifs, dont les difficultés économiques chinoises et l'endettement de certains états.

Preuve du ralentissement économique qui se prépare, le PMI composite européen est de nouveau mal orienté. Il ressort ainsi à 47,2 en septembre, après 46,7 en août. Autre mauvaise nouvelle, les prix de l’énergie rebondissent. Les cours du pétrole remontent ainsi de plus de 13 % depuis le début de l’année.

Explosion de la dette publique

La remontée des taux orchestrée par les banques centrales ne fait pas les affaires de tout le monde. Ces dernières années, les pays se sont largement endettés pour soutenir leur économie pendant la pandémie. Dans les années à venir, ils devront donc composer avec une dette de plus en plus difficile à gérer. La France emprunte désormais à un taux supérieur à 3,52 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le maintien des 3% de déficit énoncé par les critères de Maastricht va inévitablement créer des frictions. Surtout que Paolo Gentiloni, commissaire européen à l'économie, vient de déclarer que le pacte de stabilité et de croissance serait réactivé à partir de 2024. Interrompue en 2020 avec l'apparition de la pandémie, cette mesure prévoit notamment que les États membres de l'UE s'engagent à respecter un taux d'endettement public de 60 % du PIB.

Même les États-Unis sont touchés. Les plans de relance menés par Joe Biden ont été nombreux et couteux : Infrastructure Investment and Jobs Act (IJA), Inflation Reduction Act (IRA) pour la transition énergétique, et enfin le CHIPS Act. La dette américaine s’envole ... les marchés sanctionnent. Le taux américain à 10 ans atteint désormais 4,87 %.

L’incertitude chinoise

L’économie chinoise montre des signes de résilience que les analystes n’attendaient plus.

Vers une croissance de 5 %

Malgré les difficultés du secteur immobilier, un taux de chômage élevé chez les jeunes et une demande domestique qui peine à repartir, les chiffres de croissance pour le troisième trimestre ont été encourageants et laissent penser que la croissance chinoise pourra atteindre les 5 % en 2023, objectif fixé par le gouvernement. Ces annonces seront-elles suffisantes pour redonner de la confiance aux investisseurs ? Rien n’est moins sûr. L'un des indicateurs phares de la vigueur de l'activité en Chine - le total social financing - mesure le niveau de crédit et de liquidité disponible au sein de l'économie réelle chinoise. Et celui-ci semble encore insuffisant pour espérer un rebond massif de l’activité.

La concentration du pouvoir entre les mains d’un seul homme, l’actuel président de la République populaire de Chine, Xi Jinping, et certaines décisions très contestables ont fait fuir un grand nombre d’entrepreneurs et d’investisseurs.

Relances budgétaires

Pour relancer l’économie du pays, certains réclament toujours un plan de relance de très grande envergure. Si celui-ci n’est pas à l’ordre du jour, le gouvernement chinois a tout de même annoncé vouloir intensifier ses mesures de relances budgétaires. Le déficit public sera ainsi porté à 3,8 %, contre 3 % initialement prévu. En ce sens, le gouvernement prévoit d'augmenter le volume d'émissions souveraines pour un montant de 137 milliards de dollars.

Le gouvernement chinois devra également se montrer très actif pour sauver le secteur du logement. Le FMI vient une nouvelle fois de rappeler qu’un sauvetage rapide des promoteurs immobiliers en difficulté était indispensable. Le constat est, il est vrai, accablant. Les ventes de logements ont, en effet, chuté de 12 % en glissement annuel et de 9,1 % depuis le début de l'année. Dans le même temps, les mises en chantier ont baissé de 17 % depuis 1 an. L'investissement immobilier ayant, quant à lui, chuté de 11,2 % durant la même période.

Inde : Objectif Lune !

Cette année, l’inde vise la Lune, au sens propre comme au figuré. Pays le plus peuplé au monde, l'Inde vient de devenir la cinquième économie mondiale, dépassant ainsi le Royaume-Uni. Cette année, les analystes anticipent une croissance supérieure à 6 %. Et comme un symbole, le Bharat est devenu, en août dernier, le 1er pays à faire atterrir un engin spatial au pôle Sud de la Lune. En septembre, New Delhi a également eu l'honneur d'accueillir le sommet du G20, réunissant les principales économies mondiales. C’était d’ailleurs la première fois qu’une nation de l’hémisphère sud organisait cet événement.

Cette actualité autour de l’Inde n’est pas le fruit du hasard. Le pays dirigé par Narendra Modi mène avec succès sa mutation économique. Ces dernières années, les politiques ont massivement investi dans les infrastructures numériques et physiques, mais aussi l’accès au service bancaire et au crédit de sa population. Cette montée en puissance devrait d'ailleurs se poursuivre. Selon les analystes, l'Inde deviendra la 3e puissance du monde, au cours des 5 prochaines années !

Les convictions de Scala Patrimoine sur les marchés financiers

L'enquête AAII qui donne un aperçu du sentiment des investisseurs met en lumière leur doute vis à vis des marchés. 43,2% des investisseurs, contre 31% sur la moyenne historique, pensent que les indices boursiers vont baisser dans les 6 prochains mois.

Cette enquête traduit également, dans une certaine mesure, notre prudence.

Sécurisation d’une partie des portefeuilles

Au lendemain de l’attaque du Hamas contre Israël, nous avons opéré des changements sur notre fonds dédié Monacia, cogéré avec Rothschild and Co.

Cette année, nous avions déjà pris le parti d’adopter un positionnement très défensif, compte tenu des incertitudes sur le plan macroéconomique. Le conflit en cours au Moyen-Orient nous a amenés à renforcer cette approche, en surpondérant la poche monétaire.

Nous sommes sortis d’un fonds exposé aux petites capitalisations du secteur de la santé afin de ramener notre exposition à ce type de sociétés (small cap) à une pondération marginale. Un fonds flexible ainsi qu’une stratégie alternative (event driven) ont également été cédés. Nous avons également retiré nos actifs d’un fonds détenant une exposition prépondérante à l’immobilier de bureau US.

Actions : avantage aux marchés US

Parallèlement à ce mouvement de sécurisation des actifs, nous avons réduit de moitié la couverture sur les actions américaines que nous pensons plus résilientes face aux valeurs européennes. Nous avons alloué le produit de cette vente sur un fonds monétaire.

Le portefeuille obligataire n’a pas échappé à ce mouvement en faveur des actifs moins risqués. Nous avons pris les profits sur le fonds investi sur le crédit à haut rendement après une performance de près de 7 % depuis son achat, au profit du crédit de bonne qualité, dit « investment grade » afin de limiter notre exposition aux entreprises les moins solides portant un risque de défaut plus important.

Nos perspectives sur les marchés financiers

Nous pensons que le risque d’escalade au Moyen-Orient reste encore très peu intégré aux prix sur des indices boursiers.

Nous recommandons un positionnement neutre sur les marchés financiers. Celui-ci est également motivé par le manque de visibilité sur la trajectoire des taux d’intérêt.

Une hausse de la volatilité sur les taux constitue un facteur de risque à court terme. Nous privilégions donc des instruments capables de sécuriser une partie ou la totalité du capital, avec l'idée de délivrer un rendement supérieur à des placements sans risques (fonds euros, comptes à terme).

Nous pensons pour cela aux produits structurés. Les produits structurés permettent, en effet, de générer actuellement un rendement entre 4% et 5% selon les conditions tout en garantissant une partie ou la totalité du capital.

Diversification des investissements

Une allocation doit toujours être construite sur différentes échéances, court à moyen/long terme. C’est pourquoi nous recommandons de diversifier ses placements en investissant sur le segment du non-côté. Ces actifs immunisent le portefeuille face aux fluctuations des marchés boursiers. Contre une certaine illiquidité, le private equity délivre des performances supérieures aux actions américaines sur les 20 dernières années. Dans ce contexte, nous pensons plus particulièrement aux stratégies secondaires, au co-invest, à la dette privée et aux fonds « Infrastructure ».

Attention cependant à la qualité de la sélection. Il est pertinent de bien choisir les sociétés de gestion avec qui vous souhaitez investir.

Didier Poulmaire (Avocat) : « L'image est au cœur du sport moderne »

Les athlètes de haut niveau ont un rayonnement qui dépasse désormais le simple cadre de leur sport. Chacune de leur sortie médiatique est analysée, disséquée, jugée. Même des événements de leur vie privée peuvent être mis sur la place publique. Il est donc important pour eux de soigner leur image, pour faire en sorte qu'elle ait un maximum de valeur. Didier Poulmaire, avocat au barreau de Paris spécialisé dans l’accompagnement des sportifs de haut niveau et dans la gestion fiduciaire, présente les enjeux liés au droit à l’image des plus grands sportifs. Il nous dévoile également quelques conseils pour que « la valeur de l'image du sportif soit, au moins, au même niveau que le talent du sportif. »

Scala Patrimoine. Quelle définition peut-on donner au droit à l’image pour les sportifs de haut niveau ?

Didier Poulmaire. L'image est au cœur aujourd'hui du sport moderne. La télévision, Internet ou encore la gestion de contenu mettent l'image des sportifs au centre de cette économie. Le droit à l’image peut alors être défini par le droit pour les sportifs d'exploiter ce qu'on appelle techniquement les attributs de la personnalité. Autrement dit, le droit de commercialiser le nom, l'image, et l’ensemble des éléments qui englobe ces attributs. C’est une économie forte parce que chaque fois que vous utilisez l'image d'un sportif, vous devez signer un contrat : que cela soit pour un club, un sponsor, mais également la télévision.

Scala Patrimoine. Pourquoi sont-ils aussi importants ?

Aujourd’hui, ce qui intéresse les fans, le grand public, ce sont les histoires. Les histoires des hommes et des femmes, devenus les gladiateurs des temps modernes. L'image véhicule ces histoires. Il a donc fallu pour les acteurs économiques structurer ces droits. Il a fallu aussi faire comprendre aux sportifs qu'il était essentiel pour eux de soigner leur image et de faire en sorte qu'elle ait une valeur. Ces sportifs sont clairement au cœur de cette économie.

Scala Patrimoine. Quels conseils pouvez-vous donner aux sportifs sur ce sujet ?

D'abord, leur faire prendre conscience que leur image est déterminante. Elle est essentielle, et ce tout au long de la gestion de leur carrière. Il n’est malheureusement pas rare que de très bons sportifs commettent des erreurs sur leur image. Ce fut par exemple le cas d’un célèbre footballeur lors de l’une de ses sorties sur le réseau social Periscope. Non seulement vous pouvez détruire votre carrière, mais aussi fragiliser le club qui vous emploie.

L’image est donc déterminante. Cela suppose de faire en sorte d'être accompagné par des professionnels qui vont vous aider à gérer ce sujet. La valeur de l'image, c'est aussi la capacité à faire en sorte qu'elle soit au moins au même niveau que le talent. On peut s'entraîner, on peut devenir performant, on peut devenir un grand champion, mais il faut aussi être un champion de l'image. Et pour être un champion de l'image, il faut être accompagné de professionnels.

Scala Patrimoine. À quel moment peut-il être intéressant d’avoir recours à la fiducie gestion pour répondre aux questions relatives au droit à l'image ?

La fiducie gestion est une technique qui permet à la fois d'optimiser la gestion de ses droits et de les sécuriser. Elle est intéressante dans l'univers du sport parce que la valeur du droit à l'image est croissante. Plus un athlète performe, plus la valeur de son image est importante. Et autant les agents savent bien accompagner un athlète dans la progression de sa carrière. Autant, la manière dont on va exploiter cette image ne leur est pas très familière. En cela, la fiducie permet de créer une sorte de plateforme, en charge de l'exploitation des droits. Elle fonctionne un peu comme une entreprise : elle fédère et regroupe l'ensemble des professionnels qui vont permettre l'exploitation de l'image.

Scala Patrimoine. Quels sont alors les écueils à éviter ?

La principale erreur serait de penser, parce qu'on est médiatisé, que l’on n'a pas besoin de communiquer. L'histoire du sport, y compris l'histoire récente, a montré qu'on n'est jamais à l'abri de crises. Regardez les difficultés rencontrées récemment par un joueur de l'équipe de France pris dans des problématiques de dopage. Ou pensez aussi à un des meilleurs joueurs de golf du monde qui a été pris dans une vidéo en train de se quereller avec sa femme et de lancer sa voiture contre un arbre.

On n'est jamais à l'abri de problématiques fortes en termes d'image. Ce n'est pas parce qu'on est tout en haut que l'on n'a pas besoin de réfléchir à la manière dont on va structurer et gérer son image. La fiducie gestion d'image est en cela un moyen de permettre aux sportifs d'être accompagnés de très bons professionnels qui vont non seulement être là quand tout va bien, mais qui vont aussi être là quand tout va mal.

Scala Patrimoine. L'environnement est-il aussi plus complexe à appréhender ?

Le sportif navigue effectivement dans un environnement extrêmement complexe, face à des géants de la communication. Sans les athlètes, ces grands acteurs mondiaux seraient fragilisés. Le sportif est, entre guillemets, à la fois le petit maillon parce qu'il n'est rien au regard de la complexité des entreprises qu'il a face à lui, mais aussi un élément essentiel. Sans lui, cette économie du sport ne serait pas née.

Pour combler le gap qu'il y a entre « l'unité » qu’est l'athlète et la sophistication des acteurs qui sont autour de lui, pour exploiter cette image, la fiducie est, à mon sens, l’une des solutions les plus pertinentes. Elle peut permettre de rééquilibrer la différence entre ces deux mondes. Autrement dit, c'est un moyen de rééquilibrer le jeu, mais aussi de créer une jonction, une passerelle entre ces deux univers. Notre rôle, en tant qu’avocat fiduciaire, étant de marier harmonieusement ces contraintes.

https://www.youtube.com/watch?v=SS5Ty7Jnww4

Guillaume Lucchini dans Le Figaro pour évoquer les sacs à main de luxe

Les sacs à main de luxe sont les symboles du style et de l’élégance. Le « Birkin » et le « Kelly » de Hermès, le « Timeless » et le « Boy » de Chanel, Le « Sofia Coppola » de Louis Vuitton ou encore le « Lady Dior » de Dior font, à ce titre, partie du cercle très fermé des sacs à main iconiques, dont le succès traverse le temps. Mais sont-ils pour autant des « actifs » sur lesquels il est possible d’investir ? Guillaume Lucchini, le président de Scala Patrimoine, a été interrogé sur le sujet, par la journaliste Florence Loève, dans les pages du Magazine Le Figaro.

Les prix s’envolent