Le rendez-vous des marchés financiers - Octobre 2022

Marchés financiers : les points clés

- Pour combattre l’inflation, les principales banques centrales mondiales sont en train de remonter drastiquement leurs taux directeurs.

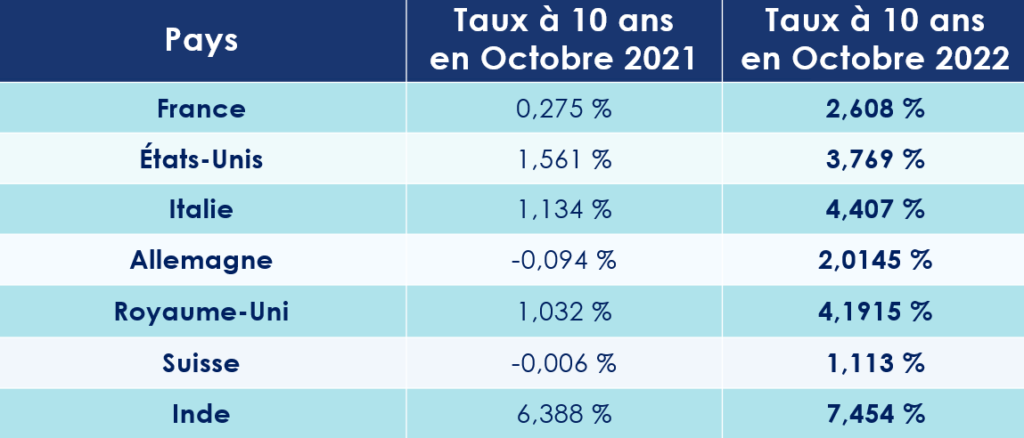

- La grande bulle sur les marchés obligataires continue de se dégonfler. En moins d’un an, le taux à 10 ans Américain a bondi de 2 points, passant de 1,6 % à 3,7 %.

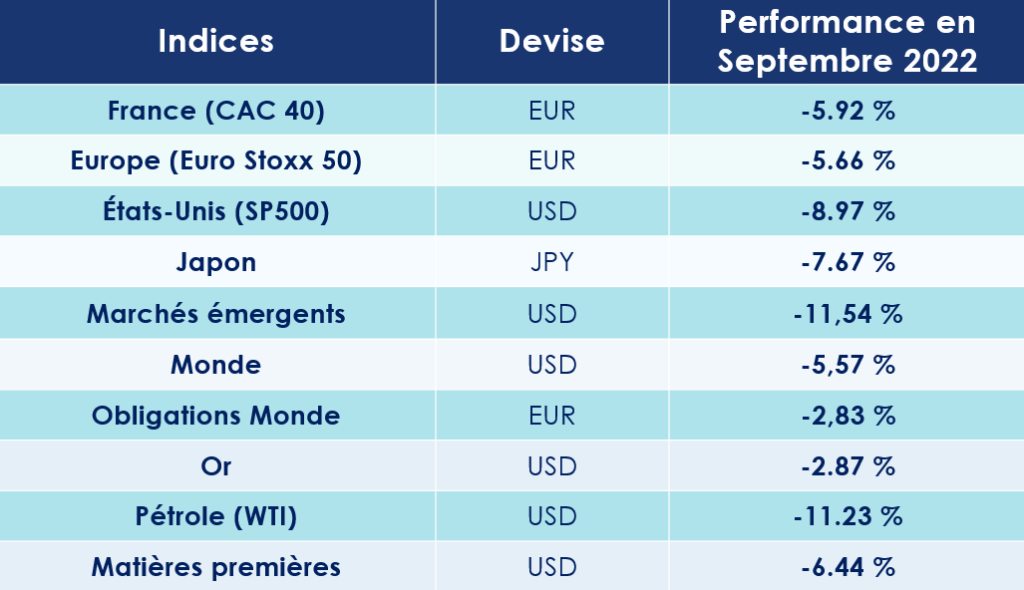

- En septembre, les marchés financiers (obligations et actions) ont cédé du terrain. Même l’or, traditionnelle valeur « refuge », n’a pas su résister à la tempête.

Les marchés financiers traversent une zone de forte turbulence. Selon Bloomberg, 36 000 Md$ se sont déjà évaporés sur les marchés actions et obligataires au cours des 9 premiers mois de l’année. Les investisseurs sont donc priés d’attacher leur ceinture et de piloter leur allocation d’actifs avec dextérité, sous peine de subir de plein fouet la baisse des cours ou de passer à côté des phases de hausses, toujours plus violentes. Mais pour cela, ils devront composer avec de multiples incertitudes : géopolitiques, économiques et financières. Pas une mince affaire !

Des incertitudes géopolitiques

La Russie expose au grand jour ses faiblesses

Vladimir Poutine pensait que la guerre menée en Ukraine allait être une promenade de santé. La réalité est cependant tout autre. Le conflit s’enlise. Les Ukrainiens menant même avec succès leur contre-offensive.

Pour enrayer cette spirale négative, le Kremlin a décrété une mobilisation partielle des réservistes de l’armée. Cette décision a provoqué une vague de panique dans tout le pays. Selon certaines sources, 700 000 citoyens russes auraient déjà quitté le territoire.

Et mauvaise nouvelle pour les pays européens, des fuites de gaz sont apparues sur les pipelines Nord Stream 1 et 2, reliant la Russie à l'Allemagne via la mer Baltique. Selon les autorités danoises et suédoises, elles seraient la conséquence d’un sabotage délibéré. Un acte qui matérialise encore un peu plus les craintes d’une crise énergétique en Europe.

Taiwan, terrain de confrontation entre deux superpuissances

Xi Jinping rêve de récupérer Taiwan. Et pour cela il semble prêt à tout. En 2019, lors d’une conférence de presse, le Président de la République populaire de Chine, avait même annoncé qu’il n’écartait pas l’idée « d’un recours à la force » pour mettre fin à l'indépendance du petit état insulaire de 24 millions d'habitants.

Ces derniers mois, les tensions sont d’ailleurs montées d’un cran. Pas une semaine ne s’écoule sans que des avions militaires chinois pénètrent dans l’espace aérien de Taiwan. Et la visite de Nancy Pelosi, la présidente de la chambre des représentants américaine, en août dernier n’a fait qu’envenimer la relation entre les deux superpuissances mondiales.

Au-delà des considérations géopolitiques, il se cache en réalité des enjeux économiques. Taiwan est, en effet, le plus grand producteur au monde de semi-conducteurs, composants essentiels des puces des mémoires et des processeurs de tous les appareils électroniques. En d’autres termes, les économies chinoises et américaines sont aujourd’hui ultra-dépendantes de leurs chaines d’approvisionnement en semi-conducteurs taïwanais.

Cette situation inquiète au plus haut point les responsables politiques américains qui voient dans ce potentiel conflit une source de risque majeur pour leur activité. Sans surprise, ils se préparent à tous les scénarios et investissent des sommes considérables pour développer leur savoir-faire dans ce domaine.

Des Incertitudes financières

Les banques centrales lancent une vendetta contre l’inflation

Nous avions donc eu tendance à l’oublier ces dernières années, mais la principale fonction des banques centrales est de maintenir la stabilité des prix et de lutter contre l’inflation. La récente poussée inflationniste (8,3 % aux USA et 9,1 % en zone euro par exemple) les oblige donc à réagir. Et à ce petit jeu-là, c’est la Fed qui a dégainé la première. L’institution américaine se montre, en effet, déterminée à éteindre le « feu de l’inflation », quitte à mettre en péril - de manière temporaire - la vigueur de l’économie américaine.

Conformément aux anticipations, le comité monétaire de la Réserve fédérale américaine vient d’augmenter ses taux directeurs de 75 points de base. Des taux qui évoluent désormais dans une fourchette de 3 à 3,25%. Au cours des prochains mois, il est même acquis que la Fed continuera dans cette voie.

Cette politique monétaire dite « Hawkish » a, fort logiquement, provoqué une récession « technique » (c’est-à-dire deux trimestres de contraction consécutifs) de l’économie américaine. Heureusement, celle-ci serait de toute évidence de courte durée, tant elle affiche de solides garanties, grâce notamment à la bonne santé de la consommation des ménages et du marché de l’emploi.

Avec un peu de retard, la Banque centrale européenne (BCE) suit une ligne de conduite identique. Il y a quelques semaines, le Conseil des gouverneurs a augmenté les trois taux d’intérêt directeurs de la BCE de 75 points de base, portant ainsi le principal taux de refinancement à 1,25 %. Une nouvelle hausse de 75 points pourrait même être annoncée lors de sa réunion d'octobre.

Ces décisions nous rappellent que l’aisance monétaire et les politiques extrêmement accommodantes menées par les banques centrales sont derrière nous. Les États, comme les marchés financiers, devront s’habituer à ce nouveau paradigme. Il est désormais acquis que les taux d’intérêt réels vont redevenir structurellement positifs.

Les marchés obligataires sous pression

C’est l’une des nombreuses contradictions de ces dernières années : les banques centrales se démènent pour éteindre un incendie qu’elles ont elles-mêmes allumé.

Depuis le début de la crise Covid, les banquiers centraux ont, en effet, acheté quasiment sans limites des emprunts d'État, créant ainsi une gigantesque bulle sur les marchés obligataires. Avec le retour de l’inflation, elles n’ont pas d’autres choix que de faire marche arrière.

Les changements de ton des différentes banques centrales ont poussé les rendements obligataires à la hausse. La bulle obligataire se dégonfle désormais à vitesse grand V ! C’est notamment le cas aux États-Unis où le rendement de l’emprunt d’État à 10 ans est proche de 3,7 % tandis qu’en France, l’OAT à 10 ans est supérieur à 2,6 %.

L’impact de la remontée des taux sur la dette des entreprises : les conséquences sont tout aussi visibles sur le segment des « corporate bonds ». Air Liquide vient d’émettre 600 millions d'euros d'obligations, à un cout global de 2,982% sur une durée de 10 ans. L’année dernière, a la même époque, elle réalise une émission obligataire de 500 millions d’euros pour un cout global de 0,390 % sur 12 ans ! L’écart est immense.

Des incertitudes économiques

L’Europe bientôt en récession ?

Aux États-Unis, comme nous l’avons évoqué précédemment, la récession pointe le bout de son nez, mais ne devrait pas s’inscrire dans le temps. En Europe la situation apparait bien plus complexe. Comme l’a rappelé Ana Boata, responsable de la recherche macroéconomique et sectorielle d’Allianz Trad dans les colonnes de l’Agefi, « La trajectoire de la croissance dépend à la fois des mesures fiscales de soutien et de la hausse des taux. Si la Banque Centrale Européenne (BCE) ne se coordonne pas avec les gouvernements européens, le danger est de se retrouver dans une situation similaire à celle du Royaume-Uni ».

La baisse d’activité est d’ailleurs déjà visible. L’indicateur composite de l'activité manufacturière (le PMI) est tombé à son plus bas niveau depuis 27 mois (48,4). Selon Bloomberg Economics, l’Europe entrerait même en récession dès cette année. Malheureusement, dans un contexte de forte hausse des taux d’intérêt, les États disposent d’une marge de manœuvre considérablement réduite pour protéger leurs citoyens de la flambée des prix de l’énergie et de l’alimentation.

Les marchés des matières premières se détendent

Principale conséquence de la chute de l’activité mondiale, les prix des matières premières, principalement le gaz et le pétrole, ont baissé. Le Baril de Brent se négocie aujourd’hui autour de 95 dollars, contre 125 dollars en juin dernier. Cependant, pour pouvoir financer leurs investissements, les pays de l’OPEP +, l’Arabie Saoudite en tête, ont tout intérêt à ce que le prix du Pétrole soit supérieur à 100 dollars. Pour provoquer un nouvel enchérissement du prix de l’Or Noir, ils viennent donc d’annoncer une réduction de leur production de 2 millions de barils par jour. Une décision qui a été très mal perçue par les Américains. Affaire à suivre.

L’Italie sous tutelle européenne ?

En Italie, les élections législatives ont entériné un changement de cap politique. Exit Mario Draghi. Place désormais à Giorgia Meloni, cheffe du parti d’extrême droite Fratelli d’Italia, allié de Silvio Berlusconi et de Matteo Salvini.

L’ancienne ministre pour la Jeunesse de Silvio Berlusconi n’aura cependant pas les coudées franches pour mettre en œuvre son programme. L’Italie est, en effet, placé sous « tutelle » européenne. Pour bénéficier de l’aide financière massive de 200 Md€ promise par l’Europe, notre voisine transalpine doit mener des réformes structurelles majeures, en particulier sur le plan fiscal et budgétaire. Cette somme étant absolument vitale pour l’Italie, Giorgia Meloni n'aura pas d'autre choix que d’accepter les exigences des instances européennes.

Royaume-Uni : plus dure sera la chute

Les mauvaises nouvelles s’amoncellent de l’autre côté de la Manche. Endeuillé par le décès de la Reine Elisabeth II, le Royaume-Uni paye également au prix fort ses derniers choix « stratégiques ». Le Brexit, tout d’abord, dont les conséquences, notamment sur le marché du travail, fragilisent son économie. La crise énergétique, ensuite, en raison de son extrême dépendance au gaz russe. Résultat, le Royaume-Uni présente une inflation supérieure à 10 %, soit la plus élevée des pays du G7.

Pour relancer la machine, la nouvelle première ministre, Liz Truss, a souhaité baisser drastiquement les impôts et mettre en place une politique d’aides très généreuses. Inquiets de voir le déficit britannique ainsi déraper, les investisseurs n’ont pas tardé à « sanctionner » ce plan de relance. Résultat, la livre sterling se trouve à son niveau plus bas historique face au dollar et les taux d'emprunt ont fortement bondi. Heureusement, la Bank of England (BoE) a très vite réagi en annonçant acheter sans limites des titres de dettes d’État à long terme pour assurer la liquidité sur le marché.

La Chine, au pied du mur ?

En Chine, le 20e congrès du Parti communiste chinois qui se tiendra le 16 octobre prochain est particulièrement attendu. Le programme s’annonce comme sacrement épicé ! La politique stricte menée par l’État pour lutter contre la propagation du Covid-19 a anesthésié l’économie chinoise, désormais loin de ses standards habituels. L’effondrement de certains secteurs d’activité (gaming, formation …) et les défaillances du marché immobilier participent également au ralentissement la croissance chinoise qui est descendue à seulement 3,2 % en 2022, selon l’OCDE.

Une récession globale semble, là aussi, inéluctable, même si son calendrier demeure incertain. Cependant, nous pensons que cette conjoncture économique est déjà en partie intégrée dans les prix.

La fébrilité gagne les marchés financiers

Dans un environnement aussi mouvant, les marchés financiers (actions et obligations) ont cédé du terrain. Un scénario inédit depuis la crise de 2008. Même l’or, une valeur considérée comme « refuge », n’a pas su résister à la tempête.

Les convictions de Scala patrimoine sur les marches financiers

En matière d’allocation d’actifs, la diversification n’est pas une option. Elle doit être la clé de voute de tous vos choix d’investissement. C’est d’ailleurs en suivant ce précepte que l’ancien économiste et investisseur, Benjamin Graham, mentor de Warren Buffet, a bâti une partie de sa fortune sur les marchés financiers : « Ne serait-ce que parce que le futur est plein d’incertitudes, l’investisseur ne peut se permettre de placer tous ses fonds dans un même panier. »

Dans un environnement aussi incertain, nous diversifions - plus que jamais – nos positions, tout en gardant un profil raisonnablement prudent sur notre fonds patrimonial Monacia.

Un portefeuille globalement défensif

Nous restons, par ailleurs, sur la défensive, car une récession est imminente et le système financier est en train de digérer le plus grand ajustement de politique monétaire de ces 40 dernières années. Mais dans un contexte où les investisseurs sont très prudents, nous cherchons à être opportunistes sur certains segments de marché où nous estimons que le profil risque/rendement est attractif.

Nous conservons un portefeuille protégé en partie sur les actions et nous privilégions les thématiques de long terme et celles qui ont fortement décoté. Notre exposition nette aux marchés actions est aujourd’hui de 38 %, contre 60% pour notre indice de référence. Nous pensons que les actions européennes peuvent représenter une bonne opportunité, en particulier le thème de la santé qui est selon nous une option abordable et défensive dans le contexte actuel.

Nous avons notamment fait le choix d'investir sur :

- des fonds de performance absolue, capables de bien performer dans toutes les conditions de marchés ;des fonds d’arbitrage de fusions et acquisitions ;

- un ETF reproduisant la hausse de l’inflation ;

- des fonds investis sur la croissance asiatique ,

- des fonds positionnés sur des thématiques de long terme (santé, eau, bois, agriculture, immobilier durable …).

Le crédit redevient intéressant

Enfin, nous allons commencer à surpondérer le crédit. En effet, après que la pandémie de Covid et les crises géopolitiques ont déclenché une inflation inédite, les investisseurs obligataires connaissent en 2022 la pire année de performance depuis 40 ans.

Face aux craintes d’inflation, les banques centrales se montrent moins accommodantes que par le passé, mais les hausses de taux devraient toutefois rester d’ampleur limitée désormais en raison des mauvaises perspectives sur la croissance économique. Cependant, les marchés financiers ont déjà anticipé une bonne partie des changements, qui se reflètent ainsi déjà dans les prix. Les risques de hausse des taux d’intérêt, de défaut et d’illiquidité sont aujourd’hui pris en compte. Plusieurs segments nous semblent actuellement intéressants, comme les obligations govies 5 ans, ou le crédit investment grade.

Les produits structurés, la dette privée et le private equity offrent aussi des opportunités sur le long terme, à condition cependant d’être sélectif.

Guillaume Lucchini évoque l’intérêt d’un fonds dédié dans la revue Citywire

Pour répondre à l’alourdissement des obligations administratives et la nécessité de gagner en réactivité sur les marchés financiers, les professionnels du patrimoine font appel, de plus en plus souvent, aux fonds dédiés.

Auguste Grignon Dumoulin, journaliste chez Citywire France, est donc allé à la rencontre du président de Scala Patrimoine, Guillaume Lucchini, pour évoquer le développement de ces véhicules d'investissement.

Les fonds dédiés : la réactivité avant tout

Dans un article intitulé « Fonds dédiés aux CGP : une solution face à la volatilité des marchés », Guillaume Lucchini détaille les principaux atouts des fonds dédiés, mais rappelle également les précautions à prendre avant de se lancer dans sa structuration.

Voici les principales citations de Guillaume Lucchini :

- « Les sociétés de gestion peuvent avoir un conflit d’intérêts lorsqu’il s’agit de couper des positions puisqu’elles touchent une rémunération quand l’argent est placé. Mais nous tenions à être en capacité de le faire quand de bonnes raisons, validées par la société, se présentaient »

- Fin février 2020, peu avant que l’épidémie n’éclate en Europe, le cabinet a choisi de réduire les expositions de son fonds Monacia, géré par Rothschild & Co. Au temps fort de la crise, il cédait 5,91 % quand le CAC 40 abandonnait 37,67 %. « Dans de telles périodes, la création d’un véhicule dédié est plus qu’intéressante, mais encore faut-il avoir l’accord de la société de gestion pour faire ces changements ».

- « En dessous de 5 millions d’euros, un fonds sur mesure ne va pas vraiment intéresser les assureurs. Pour eux, ce sont des frais administratifs, des frais de suivi, qui ne sont d’ailleurs pas non plus rentables pour la société de gestion. »

- « L’environnement actuel, couplé à la baisse des rémunérations, des rétrocessions, peut pousser certains CGP à se lancer sur le sujet pour tenter de gagner de l’argent ou du moins conserver leur marge. De notre côté, nous avons fait le choix de refuser de toucher des rétrocessions de la part de la société de gestion et d’utiliser ce fonds comme un vrai outil de gestion patrimoniale. Acheter un fonds dédié ressemblant à un fonds déjà existant ne présente aucun intérêt, il faut qu’il ait une valeur ajoutée. »

Le rendez-vous des marchés financiers - Septembre 2022

Marchés financiers : les points clés

- Les marchés financiers ont souffert. Jerome Powell a douché l’enthousiasme des investisseurs en réitérant sa volonté d’accélérer la politique de resserrement monétaire de la Fed ;

- Les relations entre l’Europe et la Russie se détériorent. Le pays dirigé par Vladimir Poutine a réagi aux sanctions prises par l’Union européenne en fermant le gazoduc Nord Stream 1. Les pays européens se préparent donc à vivre une grave crise énergétique.

- La Chine n’a pas apprécié la visite de l’Américaine Nancy Pelosi à Taiwan, c’est un euphémisme. En réponse, l'agence officielle chinoise Xinhua a publié un communiqué demandant aux « politiciens américains de cesser de jouer avec le feu sur la question de Taïwan. »

Un été difficile pour les marchés financiers

L'inflation, ennemi numéro 1

L’inflexibilité de la banque centrale américaine a pesé sur le moral des investisseurs. Les marchés financiers craignent, en effet, que sa détermination à lutter contre l'inflation vienne fragiliser la croissance économique mondiale. Et ce n’est pas le discours de Jerome Powell, lors du Symposium annuel réunissant un panel de banquiers centraux mondiaux à Jackson Hole, qui va calmer les inquiétudes. Le président de la Fed ayant laissé clairement entendre que le resserrement monétaire serait plus long et plus important que prévu.

La réaction des investisseurs ne s’est pas fait attendre. Les principaux indices boursiers sont orientés à la baisse. Choc inflationniste, conflits géopolitiques, ralentissement de la croissance et goulot d’étranglement sur les chaines de production … les raisons de s’inquiéter sont, il est vrai, très nombreuses. Ce constat vaut particulièrement pour le Vieux-Continent, très dépendant du gaz russe. Surtout qu’après six mois de guerre en Ukraine, aucun signe de cessez-le-feu n’est venu éclaircir l’horizon.

Résultat, l'indice MSCI World a baissé de 4,1 % au cours du mois d’août. Sans surprise, ce sont les marchés européens qui ont le plus souffert de la situation. À l’inverse, les marchés émergents retrouvent quelques couleurs, après plusieurs mois difficiles.

Les marchés obligataires ont, quant à eux, subi de plein fouet la hausse des rendements souverains. La dette des marchés émergents et les obligations européennes à haut rendement ont, de leurs côtés, surperformé.

Performance des principaux indices pour le mois d’août et depuis le début de l’année civile, sur les marchés financiers :

– Europe -5.15% sur le mois d’août, -18.17% YTD

– Marchés émergents 1.44% sur le mois d’août, -8.75% YTD

– États-Unis : -2.90% sur le mois d’août, -6.16% YTD

– Japon -1.50% sur le mois d’août, -8.26% YTD

– Obligation euro : -4.87 sur le mois d’août, -12.95% YTD

– Obligation US : -1.46% sur le mois d’août, 0.93% YTD

Le mauvais temps boursier n’épargne aucune valeur. Même les sociétés de croissance les plus emblématiques sont touchées. Depuis le début de l’année civile, Amazon a perdu près de 25 %, Microsoft a cédé 24 % tandis que L’Oréal abandonne près de 21 %.

Europe : The winter is coming

Le spectre d’une crise énergétique

Pour reprendre le nom du premier épisode de la mythique série « The Game of Thrones », l’hiver vient. Et avec lui, le spectre d’une pénurie d’énergie et d’un rationnement en Europe, et notamment en France.

Témoin des inquiétudes européennes, le prix de l’électricité (marché à terme pour 2023) a littéralement explosé. En France, celui-ci a atteint les 1 000 € le mégawatt-heure. Il était de « seulement » 85 € en septembre 2021. Pour contrer cette envolée, le gouvernement a mis en place un bouclier tarifaire plafonnant à 4 % l'augmentation des tarifs de l'électricité. Le coût de cette mesure mise en place à l’automne dernier ? 24 Md€ ! Le renchérissement très violent du prix de l’énergie devrait avoir un impact encore plus important sur les comptes publics au cours des prochains mois. Dans ces conditions, maintenir le bouclier tarifaire en l’état apparait, sur le plan financier, difficilement tenable.

En ce sens, Emmanuel Macron prépare un plan de sobriété « dans lequel il sera demandé à tous nos compatriotes de s'engager et de conclure un plan de délestage sur le gaz et l'électricité avec nos entreprises ». Cet effort a pour objectif d’éviter une rupture d’approvisionnement de sites sensibles comme les hôpitaux ou les écoles.

Europe Vs Poutine

Hélàs, la situation ne devrait pas s’améliorer dans les prochaines semaines. Vladimir Poutine ayant décidé de jouer avec les nerfs des gouvernements européens, pour se venger des sanctions prises à l’encontre de son pays. Dans un premier temps, il a ainsi fait suspendre le gazoduc Nord Stream pour « maintenance » avant de le fermer définitivement. Une annonce qui a eu l’effet d’une bombe sur les marchés des matières premières. Le prix du gaz s’est, en effet, envolé de 30 % en seulement quelques heures.

Heureusement, l’Union européenne a pris les devants en se constituant un stock de gaz conséquent. Près de 80% des besoins hivernaux étant, à ce jour, couverts.

Le PIB de la zone euro résiste

Le PIB de la zone euro pour le deuxième trimestre vient d’être publié. Les mesures budgétaires déployées par l’Union européenne écartent - pour l’instant - le spectre d’une récession. L’augmentation du PIB de 0,7 % en rythme trimestriel cache toutefois d'importantes divergences entre les États membres. L’économie des pays du sud, l’Italie et l’Espagne en tête ont plutôt bien résisté. A contrario, l'économie allemande, extrêmement dépendante des importations de gaz russe, s'est grippée.

Il ne faut toutefois pas attendre de miracles. Les risques de récession restent élevés, comme le montre la faiblesse de l'euro, qui est tombé sous la parité avec le dollar américain, et celle de l’activité globale qui s’est de nouveau contractée.

Liz Truss, nouvelle première ministre du Royaume-Uni

Liz Truss, l’ancienne ministre des Affaires étrangères a été choisie pour succéder à Boris Johnson comme Première ministre du Royaume-Uni. Les membres du parti conservateur l’ont préféré à Rishi Sunak, auparavant ministre des Finances. C’est la troisième femme à occuper le poste de chef du gouvernement au Royaume-Uni, après Margaret Thatcher et Theresa May. Connue pour son franc-parler, elle avait fait campagne pour le « non » lors du référendum sur le retrait du Royaume-Uni de l'Union européenne (UE), en 2016, avant de se raviser lors de son arrivée dans le gouvernement de Boris Johnson. Depuis ce jour, elle est devenue une partisane du Brexit et s’est montrée particulièrement rigide dans ses négociations avec l’Union européenne.

Ses débuts au 10 Downing Street s’annoncent animés. Selon la Banque centrale britannique, le pays devrait entrer en récession au quatrième trimestre.

Jerome Powell allume la mèche sur les marchés financiers

La Fed durcit (encore) le ton

Comme chaque année, à la fin de l’été, les banquiers centraux du monde entier se réunissent pour échanger avec des économistes et des politiques lors d’un Symposium à Jackson Hole (USA). Jerome Powell, le président de la Fed, y a fait un très rapide discours, moins de dix minutes montre en main. Il ne lui en a cependant pas fallu beaucoup plus pour mettre le feu aux poudres. Dans la lutte opposant les Dove (Colombe) et les Hawk (faucon), il a définitivement pris le parti de ces derniers. Autrement dit, il s’est positionné en faveur d’un resserrement drastique de la politique monétaire orchestrée par la Fed : « Nous utiliserons vigoureusement tous les moyens disponibles pour lutter contre l’inflation galopante. La stabilité des prix est la responsabilité de la Réserve fédérale et constitue le fondement de notre économie. »

Le 8 septembre, la Fed devrait ainsi augmenter de 75 points de base ses taux directeurs, portant les taux dans une fourchette de 3 % à 3,25 %. Le rythme du resserrement quantitatif est, quant à lui, multiplié par deux ce mois-ci. Un arsenal de mesure qui doit permettre de stopper la spirale inflationniste, flashé à 8,5 % en rythme annuel.

Heureusement, les États-Unis peuvent compter sur leur incroyable résilience économique.

Malgré la récession technique (deux trimestres consécutifs de croissance économique négative) dans laquelle le pays de l’Oncle Sam est tombé, les chiffres de l’emploi continuent à impressionner. Les créations d’emplois dans le secteur agricole ont dépassé la barre des 500 000. Un chiffre bien supérieur aux anticipations des économistes. Le taux de chômage américain se situe aujourd’hui à 3,5 %. De quoi faire rêver un grand nombre de pays européens.

Une loi pour le climat

Les États-Unis ont adopté cet été l’Inflation Reduction Act : une loi favorisant les investissements dans la production de semi-conducteurs sur le territoire américain, mais comportant également un paquet de mesures destiné à accélérer la transition climatique. 160 milliards de dollars vont ainsi être dirigés vers la génération d’électricité décarbonée.

Portée par Joe Biden, cette loi devrait permettre aux USA de s’approcher de l’objectif d’une baisse de 50 % des émissions de gaz à effet de serre entre 2005 et 2030, sans toutefois l’atteindre.

Parmi les mesures les plus emblématiques, on notera notamment l’instauration :

- de crédits d’impôt lié aux énergies propres, éolien, biomasse et solaire, ainsi que pour la séquestration de carbone (l’usine doit capturer au moins 50 % de leur émission de Co2) et en faveur de la production d’hydrogène vert ;

- d’une récompense pour les entreprises qui réduiront leur émission de méthane ;

- de la constitution d’une banque verte qui cofinancera des projets d’énergie renouvelable ;

- d’une aide pour l’achat de véhiculer électrique.

Taiwan : la poudrière du pacifique ?

Sur le plan géopolitique, la guerre opposant l’Ukraine et la Russie est peut-être un avant-goût de ce qui pourrait nous attendre à Taiwan. La Chine se montrant particulièrement déterminée à récupérer ce petit état insulaire situé à 180 km à l’est de ses cotes.

Une action qui pourrait avoir un impact majeur sur le marché hautement stratégique des semi-conducteurs. Marché pour lequel Taiwan est dans une situation de quasi-monopole. Mais les États-Unis font partie, depuis très longtemps, de leurs alliés stratégiques. La visite de courtoisie de Nancy Pelosi, présidente de la Chambre des représentants des États-Unis, à Taiwan a été vue comme une véritable provocation par la Chine.

Peut-on cependant espérer un apaisement de leur relation dans les mois à venir ? Ce scénario semble très peu probable. Les États-Unis se préparent, en effet, à vendre pour plus d’un milliard de dollars des missiles et radars à Taiwan.

La question chinoise

Le 20e congrès du Parti communiste chinois qui se tiendra le 16 octobre prochain est particulièrement attendu. Le programme s’annonce comme sacrement épicé ! La politique stricte menée par l’État chinois pour lutter contre la propagation du Covid-19 a anesthésié l’économie chinoise, désormais loin de ses standards habituels. Les statistiques macroéconomiques déçoivent. Les ventes au détail ne sont pas aussi élevées qu'attendu, tandis que l'activité dans le secteur des services manque de souffle. Autre mauvaise nouvelle, l’affaissement du secteur technologique. Le gouvernement chinois ayant souhaité limiter le pouvoir des plus grands acteurs du pays (Alibaba, Tencent, Xiaomi …), ces derniers ne sont plus en mesure de jouer le rôle de moteur. Pire, ils ont même commencé à procéder à des licenciements.

Le président de la République populaire de Chine, Xi Jinping, devra aussi apporter des réponses à la grave crise de l’immobilier. Ces difficultés ont d’ailleurs déclenché une vague de boycott dans le pays. Des milliers d’acquéreurs ont refusé de payer les échéances mensuelles liées à leur prêt hypothécaire, en raison des retards (ou dans certains cas des suspensions) de la livraison de leur logement, consécutifs à l’arrêt de plusieurs chantiers de construction.

Pour éteindre l’incendie, la Banque populaire de Chine (PBoC) a de nouveau assoupli sa politique monétaire en abaissant son taux directeur. De nouvelles mesures, d'une valeur de 1 000 milliards de yuans, vont également être déployées pour soutenir l'économie.

Ajoutez à cela la visite de Nancy Pelosi, la présidente de la chambre des représentants des États-Unis, à Taiwan, et vous comprendrez que Xi Jinping est attendu au tournant.

Les convictions de Scala patrimoine sur les marches financiers

Alors que les données économiques d'août étaient mitigées, le message belliciste de la Fed a nui aux marchés financiers. Les inquiétudes concernant l'impact de la crise énergétique en Europe ont également pesé sur les rendements.

Dans ce contexte, où rechercher les opportunités sur les marchés financiers ?

La croissance asiatique et les thèmes d’investissement ESG pourraient être intéressants sur le long terme, après la récente baisse des marchés financiers. Nous avons ainsi intégré dans nos portefeuilles des investissements sur la thématique de l’eau et du bois, mais aussi pris des positions sur la robotisation et la digitalisation.

À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés financiers (fusions/acquisitions, fonds de performances absolues) et sur l’inflation que nous renforçons progressivement. La dette privée et le private equity offrent aussi des opportunités sur le long terme, à condition d’être sélectif.

Réforme du Label ISR : quelles sont les grandes orientations ?

Le label ISR a malheureusement été victime de son succès. 1048 fonds sont aujourd’hui labélisés, représentant plus de 650 milliards d’euros sous gestion. Des chiffrent très importants qui soulèvent bien évidemment la question de sa crédibilité. Il y a quelques mois, l'inspection générale des finances (IGF) avait d’ailleurs publié un rapport au vitriol sur le sujet. Les auteurs estimant que « si le label n’évoluait pas radicalement, il s’exposait à une perte inéluctable de crédibilité ».

Ces derniers semblent avoir été entendus. Le Comité du label ISR, présidé par Michèle Pappalardo, œuvre actuellement sur les contours d’une future réforme. Il vient d'ailleurs d’en présenter les grandes lignes, avec en toile de fond la volonté de rendre le label plus exigeant, plus lisible et plus efficace.

Les fondamentaux du Label ISR

Lancé dans le cadre de l’accord de Paris sur le climat lors de la COP21, le label ISR (Investissement socialement Responsable) est un label d’État français visant à appliquer à l’investissement les principes du développement durable. Au-delà des considérations financières habituelles, les gérants prennent ainsi en compte des critères extra financiers. Des critères "ESG" qui concernent le respect de l’environnement, le bien-être des salariés ou la bonne gouvernance de l’entreprise. Relevant d’une approche large, le label repose sur les processus d’analyse et la méthodologie de notation ESG des entreprises. Celui-ci n’a donc pas vocation à encadrer les investissements mêmes des portefeuilles.

Une réforme très attendue

Sous l’impulsion du ministère de l’Économie et des Finances, le comité du label ISR travaille sur une nouvelle mouture. Une version finalisée devrait ainsi être présentée en septembre.

En attendant, Michèle Pappalardo, la présidente du Comité du label ISR, vient de dévoiler les principales orientations envisagées. L’idée serait notamment de créer un « label à niveaux », avec un socle de base et plusieurs niveaux d’exigence optionnels. Des déclinaisons thématiques sur le climat, l'emploi ou la santé pourraient même y être intégrées.

Parmi les principaux axes de travail présentés figurent :

- Le maintien du caractère généraliste ESG du label, visant à valider des démarches équilibrées dans les domaines de l’environnement, du social et de la gouvernance. Le Label ISR n’ayant pas vocation à devenir un « label vert » ou un « label climat ».

- La confirmation du rôle d’accompagnement du label, reposant une méthode de « best in class », et réduisant de 20 % l’univers d’investissement ;

- La concrétisation d’une approche de double matérialité prenant en compte les effets financiers sur les portefeuilles des dimensions environnementales, sociales et de gouvernance, mais aussi l’incidence de l’activité des émetteurs sur les dimensions ESG.

- L’exclusion de certaines énergies fossiles (Charbon, énergies fossiles non conventionnelles comme le gaz et le pétrole de schiste).

- L’adaptation des exigences selon la classe d’actif (private equity, fonds monétaires…), dans l’optique de juger au mieux les acteurs du marché selon leurs réalités.

Le nouveau référentiel devrait s’appliquer au début de l’année prochaine, une fois les arbitrages rendus par le ministre.

Si vous souhaitez participer aux différentes réflexions en cours, n’hésitez pas à faire part au Comité du label de vos réactions et commentaires à l’adresse infos@lelabelisr.fr, avant le vendredi 9 septembre au soir.

L’œil de Scala Patrimoine

Une réforme du label ISR nous semble indispensable. L’intégration de certaines exclusions sectorielles est d’ailleurs une excellente idée.

Les mesures qui seront prises ne devront cependant pas apporter une trop grande rigidité au dispositif. Les entreprises ont besoin d’être accompagnées dans leur transformation et d’être confrontées à des objectifs réalistes.

La proposition de la présidente du nouveau comité du label ISR, Michèle Pappalardo, de créer un « label à un label à niveaux », avec un socle de base et plusieurs niveaux d’exigence optionnels constitue, à notre sens, un bon compromis.

Le rendez-vous des marchés financiers - Juillet 2022

Les points clés sur les marchés financiers

- Les craintes d’une récession aux États-Unis s’amplifient. La confiance des consommateurs s’érode alors que l’inflation bat des records ;

- Le risque d'une pénurie de gaz en Europe et le retard pris par la BCE vis-à-vis de la FED sur sa politique de normalisation monétaire amènent les investisseurs à se détourner de la monnaie unique européenne. L’Euro est d’ailleurs tombé sous les 1,02 dollar ;

- La croissance française ralentit dangereusement. La Banque de France a réduit sa prévision de croissance de 2,8 % à 2,3 % en 2022 et n’écarte pas le scénario d’une récession en 2023.

Marchés financiers : le pire semestre depuis 50 ans

Le premier semestre 2022 n’a pas été de tout repos sur les marchés financiers. C’est même le pire depuis près de 50 ans. Une situation d’autant plus difficile que les investisseurs n’ont pas pu profiter de la protection offerte par les marchés obligataires, eux aussi durement touchés. Les craintes liées à l’inflation et la politique de resserrement monétaire des Banques Centrales pèsent, en effet, encore sur le moral des investisseurs. L’Asie, plus particulièrement le Japon, jouit cependant d’une surperformance vis-à-vis des pays occidentaux qui peut s'expliquer par des craintes inflationnistes moindres et des politiques monétaires plus accommodantes.

Performance des principaux indices pour le mois de juin et depuis le début de l’année civile :

- Europe -8.1% sur le mois de juin, -10% YTD

- Marchés émergents -4.3% sur le mois de juin, -5% YTD

- États-Unis : -6% sur le mois de juin, -16% YTD

- Japon -5.6% sur le mois de juin, -3.7% YTD

- Obligation euro : -2.3% sur le mois de juin, -9.5% YTD

- Obligation US : 0.9% sur le mois de juin, -6.9% YTD

Enfin, depuis leur plus haut historique, les cryptomonnaies ont vu leur capitalisation globale baisser de 75%, ce qui pourrait représenter un point d’entrée intéressant pour certaines d’entre elles, dans une optique d’investissement à long terme. Nous vous conseillons cependant de faire preuve d’une extrême prudence sur cet univers d’investissement, avant tout réservé aux initiés. Il est, en effet, essentiel d’en comprendre les fondamentaux et d’en percevoir les principaux enjeux avant d’investir sur ces actifs.

L’économie américaine se grippe

Pour ceux qui l’avaient oublié, Jerome Powell a tenu à rappeler la priorité de la Réserve fédérale américaine (FED) : maîtriser l'inflation et assurer la stabilité des prix. Suivant cette mission à la lettre, le président de l’institution américaine a décidé de mettre un gros coup de frein à l’économie US. En réponse à une inflation qui s’est établie à 8,6% sur un an, la Réserve fédérale américaine a remonté ses taux d'intérêt à la mi-juin, de 0,75 point.

Et maintenant ? Les analystes anticipent plusieurs augmentations pour amener les taux jusqu’à 3,4% l’année prochaine, contre 1,75% actuellement. Mais entre la théorie et la pratique, il y a parfois un monde. Plusieurs obstacles pourraient venir se dresser sur le chemin de la Réserve fédérale américaine.

Le premier porte sur la croissance américaine. La crainte de voir son économie plonger dans une récession prend de l’ampleur. Au cours du premier trimestre de l’année, le PIB américain a reculé de 1,6%. Pour l’instant, Bloomberg évalue à 38 % les risques de récession en 2023 …

Le second obstacle pourrait venir du moral des consommateurs. Comment vont-ils réagir à la détérioration du contexte économique ? Entre les pressions inflationnistes, la hausse des prix de l’essence et une chute des indices boursiers, les sources d’inquiétudes ne manquent pas. Malheureusement, les dernières enquêtes publiées laissent présager des lendemains qui déchantent. Selon l'Université du Michigan, l’indice de confiance des consommateurs s’est nettement détérioré en juin, avec une chute de 14% par rapport à mai.

Autre mauvaise nouvelle, le marché immobilier commence - lui aussi - à subir les contrecoups de cette politique monétaire, avec un ralentissement significatif. Toutefois, à ce stade, la FED semble accepter les dommages collatéraux provoqués par la remontée des taux.

La Chine desserre l’étau

La politique sanitaire radicale mise en œuvre par les autorités chinoises a mis à mal la patience de la population. Excédés par les multiples confinements qui se sont succédé, les 25 millions d’habitants de la ville de Shanghai ont protesté …. en frappant leurs casseroles aux fenêtres. Mais c’est bien en raison de la moindre dangerosité des nouveaux variants du Covid-19, que les dirigeants du pays ont décidé d’assouplir légèrement leur politique sanitaire.

Une levée des mesures de confinement salutaire qui devrait permettre de libérer les chaines d’approvisionnements et de soulager, en partie, l’inflation. Les premiers signes d’une reprise économique sont d’ailleurs déjà visibles, comme en témoigne la bonne orientation des PMI (indices d’activité).

Les autorités sont toutefois bien conscientes que leur politique « zéro covid » a fragilisé le tissu économique du pays. Elles vont donc intensifier leurs efforts pour accélérer la mise en œuvre d’un programme de relance économique. Le ministère chinois des Finances va même financer de nouvelles dépenses d’infrastructures pour un montant proche de 220 milliards de dollars.

L’Europe paye sa dépendance aux matières premières russes

Près de 140 jours après le début du conflit armé opposant la Russie et l’Ukraine, les forces russes continuent tant bien que mal leur progression dans la région du Donbass. La prochaine cible des hommes de Vladimir Poutine serait la ville de Sloviansk, où d’intenses bombardements ont lieu actuellement.

Sur le plan humain et économique, la situation de l'Ukraine est dramatique. Le pays a déjà perdu « un quart de ses terres cultivables ». Le coût de la reconstruction du pays est aujourd’hui estimé à au moins 750 milliards de dollars par le Premier ministre ukrainien, Denys Chmyhal. Et ce bilan est très probablement provisoire. Vladimir Poutine ayant encore remis de l’huile sur le feu, en affirmant que la Russie n’avait « pas encore commencé les choses sérieuses » en Ukraine.

La guerre a des conséquences directes sur l’économie du vieux continent. Prix des matières premières en hausse, difficulté d’approvisionnement en gaz et en pétrole, le cocktail est détonant et participe aux poussées inflationnistes. La Banque Centrale Européenne (BCE) marche donc sur des œufs, tiraillée entre la nécessité de lutter contre les pressions inflationnistes et de ne pas fragiliser la (faible) croissance. L’institution dirigée par Christine Lagarde a fait le choix d’adopter un rythme de hausse des taux d’intérêt bien moins élevé que la Fed.

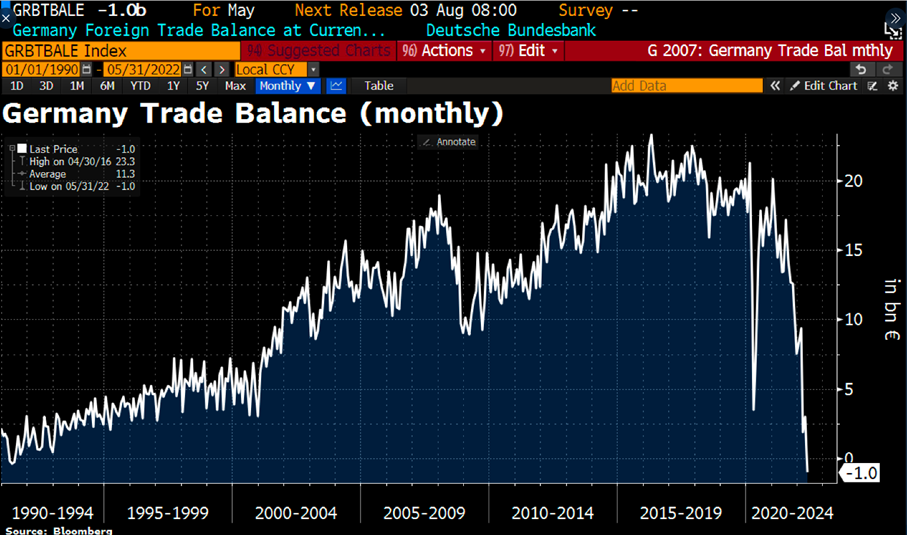

Cette pusillanimité s’explique notamment par les fragilités économiques de la zone euro. L’Allemagne, leader économique de la région, est ainsi entrée en déficit commercial pour la première fois depuis 1991.

La monnaie unique européenne est, elle aussi, attaquée. Le risque d'une pénurie de gaz dans la zone euro amène ainsi les investisseurs à s’en détourner. Selon plusieurs analystes, il y a désormais 60% de chance que l’euro atteigne la parité avec le dollar, ce qui serait une première depuis plus de 20 ans.

L'économie française déçoit

En France, l’économie nationale continue de décevoir. Dans son dernier rapport sur l’état de l’économie française, la Banque de France a revu en très nette baisse ses prévisions de croissance. L’institution table désormais sur une croissance de 2,3 % du PIB national en 2022, contre 2,8 % initialement. En 2023, la croissance du PIB serait de + 1,2 % en moyenne, du fait d’une certaine persistance des chocs actuels. La Banque de France n’écarte toutefois pas le scénario d’une récession l'an prochain.

Par ailleurs, l’inflation continue de poser des problèmes. Selon l’Insee, la hausse des prix à la consommation a atteint + 5,8 % en juin sur un an, contre +5,2% en mai.

De l’autre côté de la Manche, la multiplication des démissions au sein du gouvernement de Boris Johnson l'a lui-même poussé à démissionner de la tête du parti conservateur, prélude à un départ du 10 Downing Street. Les nombreux scandales et polémiques au cours des derniers moins avaient rendu son maintien à la tête du gouvernement britannique quasiment intenable. Le premier ministre britannique attend désormais qu’un remplaçant soit nommé par son parti.

Vers une hausse de la production de pétrole ?

Sous l’impulsion de l’Europe et des États-Unis, de nombreux pays se sont mis d’accord pour sanctionner la Russie. Parmi les décisions prises, celles de réduire drastiquement les importations de pétrole et de gaz Russe ont des incidences économiques très concrètes. Résultat, les prix de l’essence et du gaz explosent. Hélas, les options pour les remplacer ne sont pas légion. L’une des solutions pourrait être de négocier avec L'Organisation des pays exportateurs de pétrole (OPEP) une hausse de leur production. Bien que cette coalition se soit engagée à revenir à sa production appliquée avant la crise du covid-19, soit 9.7 millions de barils par jour, peu de membres (hormis l’Arabie Saoudite et les Emirats-Arabe-Unis) tiennent aujourd’hui leurs engagements.

De plus, les exportations de la Libye sont à un tiers du niveau de leur niveau habituel. La crise politique ayant provoqué la suspension des expéditions des deux plus grands ports du pays. À ce stade, une baisse des prix du pétrole viendrait donc probablement d’une baisse de la demande.

Les convictions de Scala Patrimoine sur les marchés financiers

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés financiers et il est important de ne pas céder à la panique. Une approche constructive consiste à diversifier ses investissements et à identifier des thèmes crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d'investissement ESG pourraient, à notre sens, offrir de plus grandes opportunités après la récente baisse des marchés financiers. Nous avons ainsi intégré dans nos portefeuilles des investissements sur la thématique de l’eau et du bois mais aussi pris des positions sur la robotisation et la digitalisation.

À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés financiers (fusions/acquisitions, fonds de performances absolues) et sur l’inflation que nous renforçons progressivement. La dette privée et le private equity offrent aussi de belles opportunités sur le long terme, à condition d'être sélectif.

Nous pensons continuer à prendre des expositions sur les marchés financiers afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et secteurs les mieux à même à rebondir. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

Scala Patrimoine remporte le Prix des Choix de la Rencontre d’Occur

Le 9 juin dernier a eu lieu "La Rencontre Occur"*, réunissant plus de 250 professionnels. Un événement qui s’est déroulé dans un cadre idyllique, au Chalet des Iles, en plein cœur du Bois de Boulogne. Un lieu chargé d’histoire, très en vogue au début du XXe siècle, où se déplaçait le tout Paris de la Belle époque. Un lieu de culture et d’idées également. D’illustres auteurs, comme Marcel Proust ou Emile Zola, venaient, en effet, y partager leurs convictions.

Un jury composé d’entrepreneurs et d‘investisseurs privés

Près d’un siècle plus tard, ce sont les acteurs de la gestion de patrimoine qui s'y sont retrouvés. À cette occasion, Occur a organisé les « Choix de la Rencontre », récompensant les meilleurs acteurs du métier.

Scala Patrimoine a eu l’honneur d’être récompensé dans la catégorie « Conseil en gestion de patrimoine ».

Stéphane Fragues, le fondateur d’Occur, a remis le trophée à Guillaume Lucchini, Associé-Fondateur de Scala Patrimoine et Sarah Menoud, Directrice Générale de Scala Mécénat qui avaient présenté le cabinet aux membres du jury lors d’un grand oral, le matin même.

Indépendance & éthique

En faisant ce choix, le Jury - composé d'entrepreneurs et d'investisseurs privés - a souhaité mettre en avant :

- notre modèle économique disruptif et éthique ;

- notre indépendance, notre transparence et notre engagement responsable ;

- la cohérence totale de notre modèle financier, 100 % en honoraires de conseil ;

- notre développement, tourné vers des enjeux d'avenir.

Nous profitons de ces quelques lignes pour remercier chaleureusement les membres du Jury pour cette récompense. Mais aussi l’ensemble des équipes d’Occur pour l’organisation de ce très bel événement et nos clients pour la confiance qu’ils nous accordent depuis tant d’années.

Nous tenons également à associer toutes nos équipes à cette récompense.

Les réactions de Guillaume Lucchini et de Sarah Menoud

Guillaume Lucchini, Associé-Fondateur de Scala Patrimoine :

« Après avoir été primé à de nombreuses reprises par des experts de la gestion de patrimoine, ce trophée présente une symbolique très forte à nos yeux, car il nous a été remis par un jury composé d’investisseurs privés et d’entrepreneurs. Cette récompense vient également mettre en lumière les valeurs sur lesquelles nous avons construit Scala Patrimoine : la transparence et l’engagement sociétal.

La transparence, car en choisissant de créer un cabinet indépendant, au sens réglementaire, nous n’avons surement pas opté pour la voie la plus simple. À peine 5% des acteurs du marché du conseil en gestion de patrimoine ont d’ailleurs décidé d’épouser ce modèle économique. Mais c’est, à notre avis, le seul modèle qui place les clients au centre de toutes les attentions. Un modèle qui leur assure également un conseil totalement impartial, grâce à la facturation d’honoraires de conseil.

L’engagement sociétal, car nous avons à cœur de promouvoir une gestion de patrimoine responsable et solidaire et concilier performance et responsabilité. »

Sarah Menoud, Directrice Générale de Scala Mécénat :

« Comme l’a très bien souligné Guillaume, nous avons placé l’engagement sociétal au cœur de l’activité de Scala Patrimoine, et nous sommes très heureux de l’intérêt porté par les membres du jury à ces questions.

Il nous semble, en effet, aujourd’hui essentiel d’appréhender les enjeux patrimoniaux et philanthropiques de manière intégrée. C’est fort de cette conviction que nous souhaitons participer à la diffusion d’un mouvement global de philanthropie individuelle et collective et que nous accompagnons tous nos clients dans leurs volontés d'engagement auprès du monde associatif, mais également, auprès des acteurs de l'économie réelle qui ont notamment fait le choix de l'impact dans le cadre de leur objet social.

En réconciliant la générosité et le profit, nous pourrons ainsi favoriser l’émergence de véritables investisseurs-philanthropes recherchant l’impact social et/ou environnemental, en cohérence avec leurs valeurs. »

* Occur est le premier réseau social dédié à la gestion de patrimoine

Investissement responsable : un nouveau questionnaire client

Placée à l’avant-garde du combat climatique, l’Union européenne veut atteindre la neutralité carbone d’ici 2050 ! Pour réussir cette transformation écologique, le vieux continent devra toutefois mobiliser d’immenses sommes d’argent ! Certaines études évaluent les besoins à 1 000 milliards d’euros par an, jusqu’en 2050. Canaliser l’épargne des ménages et les capitaux des institutionnels vers les entreprises les plus vertueuses est donc vital. C’est la raison pour laquelle les intermédiaires financiers seront bientôt obligés de proposer à leurs clients un questionnaire de préférence « ESG » et d’adapter leur portefeuille financier en fonction de ces résultats.

Moins d’1 Français sur 10 s’est déjà vu proposer un fonds responsable

Le Forum pour l’Investissement responsable (FIR)* a réalisé une enquête pour évaluer l’intérêt des Français vis-à-vis de la finance responsable. Les résultats sont particulièrement intéressants.

D’un côté, les épargnants montrent un fort intérêt pour l’investissement responsable. 6 Français sur 10 déclarent ainsi accorder une place importante aux impacts environnementaux et sociaux dans leurs décisions de placement. Un Français sur deux a d'ailleurs la conviction qu’il pourra avoir un impact positif sur la société grâce à son épargne.

De l’autre, les offres en matière d’investissement socialement responsable (ISR) sont encore trop méconnues du grand public. Seulement 37% des Français affirment en avoir déjà entendu parler. Pire, seuls 8 % d’entre eux se sont déjà vu proposer de l’ISR.

Le constat est donc sans appel : malgré les envies des épargnants de participer à la construction d’un monde plus durable, les solutions d’investissement responsable leur sont insuffisamment proposées.

Investissement responsable : le conseiller en gestion de patrimoine en première ligne

Les institutions européennes ont bien conscience du rôle central que peuvent jouer les conseillers en gestion de patrimoine. Hélas, peu d’intermédiaires financiers (conseillers en gestion de patrimoine, banques, family-offices, sociétés de gestion …) sont aujourd’hui imprégnés des sujets d'investissements durables. La Commission Européenne a donc pris une série de mesures pour amener les conseillers à mieux les appréhender et, par ricochet, à faire connaitre les offres ISR à leurs clients.

-

Un nouveau questionnaire adressé aux clients

Dès les premiers échanges, les professionnels de la gestion de patrimoine sont dans l'obligation d'adresser à leurs clients un «questionnaire spécifique»**. Celui-ci ayant notamment pour objectif de bien cerner leur profil de risque et de veiller à leur adéquation avec les placements recommandés. Les critères environnementaux, sociaux et de gouvernance (ESG) vont prochainement en devenir l'un des piliers fondamentaux. À partir du 1er janvier 2023, les conseillers devront donc évaluer les préférences ESG des investisseurs.

En pratique, la directive MiF II veut contraindre les intermédiaires à mieux se former aux sujets liés à l’investissement responsable. C’est un véritable changement de paradigme. Si leur client montre des préférences en matière de durabilité, le conseiller sera, en effet, dans l’obligation de proposer de solutions d’investissement adaptées à ces besoins.

-

Créer un moment d’échange autour de l’investissement responsable

Mis à jour régulièrement, ce questionnaire aura trois vertus.

D’une part, sensibiliser les épargnants aux enjeux liés à l’environnement, aux problématiques sociales en entreprise (diversité, formation, conditions de travail …) et de gouvernance (transparence de la rémunération des dirigeants, la lutte contre la corruption …) ;

D’autre part, amener le conseiller à comprendre la stratégie ESG souhaitée par son client, en identifiant ses convictions et ses priorités ;

Et enfin, aider le client à formaliser ses attentes et appliquer ses convictions dans son allocation d’actifs.

L’œil de Scala Patrimoine

Les conseillers financiers doivent jouer un rôle moteur dans le financement de la protection de l'environnement. La vague d’investissement en faveur de la transition climatique qui s’annonce représente également des opportunités de placements historiques, pour accompagner les plus grands groupes dans leur transformation, mais aussi pour financer les entreprises innovantes.

Dans la continuité de nos actions pour proposer à nos clients une allocation ISR et des solutions d’investissement durable, nous avons lancé le fonds Scala Conviction Environnement, avec Ecofi, dédié à la transition climatique.

* Association regroupant un ensemble d’acteurs de la gestion d’actifs,

**L’expérience et les connaissances ; La situation financière et sa capacité à supporter les pertes ; La tolérance au risque ; Les objectifs d’investissement et Les préférences ESG.

Prix de la Finance Verte 2022 : qui sont les lauréats ?

Le dernier rapport publié par le GIEC nous rappelle qu’il nous faut agir, dès maintenant et de manière radicale, pour limiter la hausse des températures à 1,5 degré et ainsi garder une planète « vivable ». La tâche qui nous attend est donc immense. Pour réussir cette transition climatique, il est cependant indispensable que le secteur de la finance s’investisse avec force et conviction pour faire bouger les lignes. C’est en suivant cette volonté que Scala Patrimoine a lancé le Prix de la Finance Verte.

Qu’est-ce que le Prix de la Finance Verte ?

Scala Patrimoine est, depuis de nombreuses années, engagé en faveur d’une finance plus responsable, plus durable. Toutes les équipes du cabinet ont, en effet, à cœur d’accompagner la transformation des gestionnaires d’actifs et encourager les investissements vers les grands projets de développement durable.

Fort de cette conviction, nous organisons chaque année, en partenariat avec Décideurs Magazine, le Prix de la Finance Verte*. Un trophée qui récompense la société de gestion la plus impliquée sur les questions climatiques et environnementales**.

L’année dernière, lors de la première édition, Sycomore AM avait reçu le trophée d’Or et Ecofi une « Mention Spéciale ».

Comment est désigné le vainqueur ?

-

Une analyse qualitative et quantitative

Un comité d’investisseurs fut chargé d’établir une première sélection. Une démarche qui a été réalisée en suivant une double lecture :

- qualitative : en regardant notamment leur capacité d’innovation, leurs votes aux assemblées d’actionnaires et leur méthodologie d’investissement ESG ;

- et quantitative : en sélectionnant les sociétés les mieux référencées chez les assureurs et dont l'encours est supérieur à 1 Md€.

-

Un Grand Oral devant un jury d'experts

Nous avons, à cet égard, veillé à ce qu’une large diversité d’acteurs puisse s’exprimer. Des grands groupes bancaires, des sociétés de gestion entrepreneuriales et des acteurs étrangers ont ainsi été mis en lumière.

Cette année, Amundi, Crédit Mutuel Asset Management, Degroof Petercam, La Financière de l'Échiquier, Meeschaert Amilton AM, Pictet Asset Management, Tikehau Capital et Robeco ont été invitées à concourir.

Tout au long du processus, ces asset-managers ont fait preuve d’une très grande transparence, en remplissant un dossier confidentiel et structuré autour de 5 grandes thématiques (Verdissement de la gamme de fonds, Philosophie d’investissement, Politique actionnariale, Reporting & Initiatives pédagogiques et Engagement en faveur de l’environnement). Ils se sont également prêtés au jeu d’un Grand Oral, en soutenant leur candidature face à un jury d’experts.

Qui étaient les membres du Jury du Prix de la Finance Verte ?

« La diversité des profils fait la richesse des échanges ». Suivant cette maxime, nous avons constitué un jury d’experts de la finance responsable, chargés d’évaluer la qualité des candidatures. Comme nous, leurs membres ont la volonté de lutter contre le greenwashing et de valoriser les meilleures pratiques et initiatives.

Audrey Tcherkoff (Institut de l'Économie Positive), Emmanuel du Ché (Eligest), Marguerite Culot - Horth (Finance for Tomorrow), Yasmine Puteaux (Acteurs de la Finance Responsable), Julien Garrone (Décideurs Gestion d'Actifs & Patrimoine) et Aurélien Florin (Scala Patrimoine) nous ont ainsi fait le plaisir de participer à ce jury.

Celui-ci a été placé sous la présidence de Brune Poirson (Accor). Sa présence était essentielle à nos yeux, et ce à double titre. Lorsqu’elle était Secrétaire d'État à la Transition écologique, elle avait participé au lancement du label d'État « Greenfin » qui garantit la qualité verte des fonds. Éloignée de la politique, Brune Poirson mène aujourd’hui des actions concrètes pour limiter l’impact environnemental des hôtels du Groupe Accor dont elle est la Directrice du Développement Durable.

Édition 2022 : Pictet AM, Meeschaert-Amilton et Tikehau Capital récompensées

Il ne pouvait y avoir un plus bel écrin pour remettre le Prix de la Finance Verte 2022. C’est en effet à la lisière de Paris, au Pavillon d’Armenonville***, que les lauréats ont été appelés à recevoir leur trophée.

Pour cette seconde édition, Pictet AM (trophée d’Or), Meeschaert-Amilton (Trophée d’argent) et Tikehau Capital (Mention spéciale) ont eu le bonheur d’être distinguées, au cours d’une cérémonie rassemblant plus de 500 professionnels de la gestion de patrimoine et de la gestion d’actifs.

Quelles ont été les "raisons de la victoire" ?

Voici les principales initiatives mises en avant par le Jury.

« Trophée d’Or » pour Pictet AM :

- L’ensemble des associés et collaborateurs du groupes portent les valeurs liées à l’investissement responsable ;

- Un engagement actionnarial important. Leurs équipes votent à 100% des assemblées générales pour leurs fonds ISR et à 98% pour l’ensemble de leurs investissements

- Une tradition philanthropique très forte, en cohérence avec les engagements du groupe.

« Trophée d’Argent » pour Meeschaert Amilton AM :

- Son rôle dans le cadre du réseau européen d'engagement "Shareholders for Change" et de Climate Action 100+ ;

- Les actions menées en faveur de la préservation des océans et les solutions apportées par le fonds MAM Transition Durable Actions.

« Mention spéciale » pour Tikehau Capital :

- Un développement exponentiel de leur activité en finance durable. Leur plateforme « impact » a pour objectif de gérer au moins 5 Md€ dédiés à la transition énergétique d’ici 2025 ;

- L’entreprise veut réduire son empreinte carbone. Tikehau Capital va ainsi compenser 10 000 tonnes de CO2 équivalent, mesurées au niveau des opérations.

*Le Prix de la Finance Verte se déroule dans le cadre du Sommet du Patrimoine et de la Performance ;

** Le Prix de la Finance Verte concerne les sociétés de gestion qui sont investies sur les marchés financiers cotés et qui disposent d'une gamme de fonds actions.

***Le Pavillon d’Armenonville est un lieu chargé d’histoire, bâti au XVIIIe siècle, qui est également reconnu pour son engagement environnemental. Leurs équipent entretiennent plus de 3 000 espèces végétales autour du Pavillon.

Le rendez-vous des marchés financiers - Juin 2022

Les points clés sur les marchés financiers :

- 100 jours de conflits, au moins 46 000 morts, 15 millions de personnes déplacées, la guerre en Ukraine est une véritable tragédie. Jusqu’où est prêt à aller le président russe, Vladimir Poutine ? Certains spécialistes pensent qu’il va désormais se concentrer sur son objectif initial : la région du Donbass.

- La BCE officialise sa nouvelle doctrine monétaire. Par la voix de sa présidente, Christine Lagarde, l’institution européenne a annoncé que la première hausse des taux interviendrait quelques semaines après l'arrêt des achats d'actifs, prévu en juin.

- Au cours du 1er trimestre, les entreprises ont publié des résultats financiers globalement supérieurs aux attentes des analystes. Les acteurs économiques anticipent cependant un second semestre plus difficile.

- Malgré une volatilité plus importante, les marchés financiers font du surplace.

- En France, les élections législatives ont confirmé la montée des extrêmes, déjà largement entrevue lors des élections présidentielles. Le parti de Marine Le Pen, le rassemblant national, a obtenu 89 sièges. La « Nouvelle union populaire écologique et sociale » (NUPES) a, quant à elle, remporté 131 sièges. Renaissance (ex-LREM) ne dispose ainsi que d’une Majorité relative à l'Assemblée Nationale.

Marchés financiers : des performances en dents de scie

Les marchés financiers jouent depuis quelques semaines avec les nerfs des investisseurs. Aucune tendance claire ne semble se profiler à l’horizon. Les principaux indices boursiers faisant du yoyo, au gré des dernières publications économiques.

Une certaine nervosité est même en train de gagner les investisseurs. Celle-ci s’est notamment traduite par des chutes étourdissantes de certaines valeurs ou classes d’actifs.

Snapchat, l’un des titres les plus emblématiques de la Tech américaine, a connu une baisse de plus de 30 %, en une seule journée, après avoir émis un avertissement sur ses résultats. Même le géant de la distribution américaine, Walmart a subi les foudres des investisseurs. L’action du groupe a cédé près de 11 % en raison de résultats trimestriels décevants.

Et que dire des cryptomonnaies ? Le Terra USD a ainsi perdu plus de 80 % de sa valeur en l’espace d’une semaine. Après avoir franchi la barre des 56 000 € en 2021, le Bitcoin a cédé plus de 50 % de sa valeur et s’échange désormais autour de 24 000 €.

Guerre en Ukraine : un conflit sans fin ?

-

La Russie concentre ses forces sur le Donbass

Cela fait désormais plus de 100 jours que la guerre en Ukraine a débuté. Alors que Vladimir Poutine anticipait une guerre-éclair, son armée se retrouve finalement enlisée dans un conflit extrêmement sanglant. Selon les différents chiffres publiés par la communauté internationale, plus de 46 000 personnes ont déjà perdu la vie. 15 millions d’Ukrainiens ont été contraints de fuir leur maison. Un tiers d’entre eux ont même dû quitter le pays. À ce drame humain, le pays dirigé par Volodymyr Zelensky doit faire face à une crise économique sans précédente. Le PIB de l’Ukraine a chuté 30 %, soit la pire contraction constatée depuis la Deuxième Guerre mondiale.

La situation peut-elle évoluer dans les prochaines semaines ? Selon certains spécialistes, l’armée russe semble concentrer ses forces autour de la région minière du Donbass, dans l'est de l'Ukraine. Les villes hautement stratégiques de Sievierodonetsk et Lyssytchansk pourraient rapidement tomber aux mains des forces russes. Selon les officiels Ukrainiens, la situation s’est « largement aggravée » dans cette zone, et ce malgré le soutien matériel des forces occidentales.

-

La guerre redessine la carte géopolitique

Loin de renforcer l’influence russe en Europe, la politique impérialiste orchestrée par Vladimir Poutine pousse de nombreux États du Nord et de l’Est de l’Europe dans les bras de son meilleur ennemi, les États-Unis. La Finlande et la Suède ont ainsi soumis, le mercredi 18 mai dernier, leurs demandes d’adhésion à l’Organisation du traité de l’Atlantique Nord (OTAN)

Autre effet domino, le Danemark a voté par référendum en faveur de son entrée dans la politique de sécurité et de défense commune de l'Union européenne. Le « oui » l’ayant même emporté à une écrasante majorité (66,9 %).

-

Les matières premières toujours sous pression

En parallèle, les sanctions visant à mettre au ban de l’économie mondiale la Russie continuent de pleuvoir. Les 27 membres sont parvenus à un compromis sur le pétrole russe en adoptant un embargo « partiel et progressif ». Sous la pression de la Hongrie, l’UE a toutefois établi une distinction entre le pétrole transporté par voie maritime et celui par oléoduc. Le premier devrait être interdit d’ici 6 mois. Le second fait l’objet d’un calendrier plus nébuleux. L’Europe s’étant seulement accordée pour le stopper « aussi vite que possible ». On peut également constater que ces décisions ne concernent pas le gaz russe, dont l’économie européenne est encore très dépendante.

Cette mesure a - bien évidemment - des conséquences sur les prix du Pétrole. Le Brent a ainsi grimpé de 2 % à 124 dollars le jour suivant l’annonce. Au même moment, l’Europe a évalué le coût de son indépendance énergétique vis-à-vis de la Russie. Il faudra ainsi investir la coquette somme de 195 milliards d'euros pour pouvoir se passer des matières premières russes et financer la transition vers les sources d'énergie renouvelable.

Les États-Unis et l’Europe : un combat contre l’inflation

-

La BCE change de ton

La décision tant attendue est enfin arrivée. La présidente de l’institution monétaire européenne vient de dévoiler sa feuille de route pour les mois à venir. Elle se devait de relever ses taux d’intérêt. Cela sera bientôt chose faite. Selon Christine Lagarde, la première hausse des taux en zone euro pourrait intervenir « quelques semaines seulement » après la fin des achats nets d'actifs.

Le resserrement de sa politique monétaire était rendu inéluctable. Provoquée par la flambée des prix de l'énergie, les difficultés sur les chaines d’approvisionnement et une forte « demande » post covid, l’inflation a de nouveau battu des records en mai en zone euro. Elle est estimée à 8,1% en rythme annuel, contre 7,4% en avril, selon une étude publiée par Eurostat.

En France, l’inflation française s’est appréciée de 4,8% en avril, sur un an glissant, contre +4,5% le mois précédent. Outre l’énergie (+26,5%), l’alimentation (+3,8%) et les produits manufacturés (+2,6%) sont durement touchés. En Allemagne, les tensions inflationnistes sont encore plus marquées. L’inflation atteint, en effet, 7,4% sur un an.

Mais sur quel rythme sera mené le durcissement de la politique monétaire de la BCE ? En remontant trop vite ses taux, elle pourrait affaiblir le pouvoir d’achat des ménages, déjà sévèrement touché par l'inflation. Cette question sera, à n’en pas douter, l’un des principaux enjeux de la seconde partie de l’année.

Au Royaume-Uni, le chômage est au plus bas depuis les années 70, c’est un record absolu. Cette extraordinaire dynamique du marché de l’emploi a soutenu une accélération de la croissance des salaires. Hélas, avec une inflation très élevée, les salaires réels sont restés négatifs.

-

La FED poursuit sa hausse des taux

Au pays de l’Oncle Sam, l’inflation est aujourd’hui l’ennemi numéro 1. Et les chiffres économiques publiés pour le mois d’avril ne risquent pas de faire changer cette posture. L’inflation reste à des niveaux très élevés, à 8,3 %. Pour enrayer cette spirale infernale, la Réserve fédérale américaine (FED) a sorti l’artillerie lourde. Depuis le début de l'année, elle a déjà relevé ses taux de trois quarts de points et ne compte pas s’arrêter en si bon chemin. Lael Brainard, la vice-présidente de l’institution américaine, vient ainsi de préciser qu'il n'y avait pas de raison à ce stade d'envisager une pause dans la hausse des taux. « Nous avons encore beaucoup de travail à faire pour ramener l'inflation à notre objectif de 2% ». Pour le mois de Juin, la BCE a relevé ses taux directeurs de 0,75 %, une augmentation totalement inédite par son ampleur. Le marché prévoit désormais une hausse des taux de 50 points de base en juillet.

Heureusement, l’économie américaine demeure en bonne santé. Un rapport publié par le département américain du Travail montre que les créations d'emplois aux États-Unis ont été supérieures aux attentes en mai, tandis que le taux de chômage est resté stable. Il ne faudra cependant pas que les prix augmentent trop vite, au risque de fragiliser le pouvoir d’achat des Américains.

Pour prévenir tout dérapage, Joe Biden a reçu le patron de la Fed. En organisant cet entretien, le président américain a voulu s’assurer que la politique menée par la banque centrale américaine ne vienne pas contrecarrer ses positions en faveur de l’emploi et du pouvoir d’achat.

Chine : des assouplissements sanitaires bienvenus

Le gouvernement chinois s’était enfermé dans une politique zéro covid qui n’avait plus de sens sur le plan sociétal et économique. Réduite au silence, la population ne supportait plus ces décisions politiques privatives de liberté. L’économie allait, quant à elle, droit dans le mur. Les ventes au détail ont baissé de 11 % en un an. Pire, le taux de chômage dépasse désormais les 6 %.

La ville de Shanghai vient heureusement de lever les plus importantes de ses restrictions. Le gouvernement chinois compte-t-il prendre des mesures exceptionnelles de soutien en faveur de l’économie, comme l’on fait les pays occidentaux ? A priori, non. Xi Jinping ne souhaite pas, à ce stade, alimenter artificiellement l’activité économique chinoise. Il faut plutôt le pari d’un rebond naturel, soutenu par le rattrapage de la consommation des ménages et les investissements des entreprises.

Conclusion sur les marchés financiers

Les résultats du premier trimestre publiés par les entreprises sont rassurants. Plus de 70 % des sociétés européennes et US sont allés au-delà des attentes des analystes ! L’inflation galopante obscurcit cependant le tableau. Les dirigeants préfèrent donc jouer la carte de la prudence sur les perspectives de la deuxième partie de l’année. Ils sont notamment nombreux à faire part de leurs difficultés d’approvisionnement.

Depuis le début de l’année, sur les marchés financiers, on note une surperformance de la « value » grâce à l'inflation élevée impactant les multiples et réduisant les bénéfices futurs des sociétés de croissance. L'écart de valorisation est cependant loin d'être comblé compte tenu du nouvel environnement économique. À y regarder de plus près, on se rend compte qu’une grande partie de cette surperformance a - en réalité - été menée par les valeurs de l'énergie, qui semblent maintenant à des niveaux trop élevées.

Sur le plan politique, Emmanuel Macron a été réélu pour un deuxième mandat de cinq ans en tant que Président des Français. Mais il ne pourra pas compter sur une majorité absolue pour mener « librement » sa politique. Les élections législatives le placent ainsi dans une situation moins confortable que lors de son premier mandat. Renaissance (ex-LREM) n’obtient qu’une majorité relative avec 245 sièges. La « Nouvelle union populaire écologique et sociale » (NUPES), fruit du rapprochement entre les Verts, La France insoumise et le Parti Socialiste, obtient 131 sièges. Enfin, le Rassemblement National (RN) de Marine Le Pen devient le premier parti d’opposition avec 89 sièges.

Les convictions de Scala Patrimoine

Une approche prudente sur les marchés financiers

« En période de prospérité : prudence ; dans l’adversité : patience. ». Suivant ce célèbre proverbe américain, nous appliquons une approche constructive dans la constitution de nos portefeuilles.

Nous conservons une stratégie très prudente sur les marchés financiers. Nous investissons de manière diversifiée, en évitant les comportements dictés par la peur. Le potentiel de performance de la zone asiatique et les thèmes d'investissement ESG demeurent, selon nous, toujours intact.

Nous sommes également investis sur des fonds de performance absolue et des fonds flexibles.

A contrario, à cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Notre fonds patrimonial Monacia : les thématiques du bois et de l’eau ciblées

L'allocation de notre fonds Monacia reste, en partie, protégée. Nous continuons à reprendre de l’exposition en particulier sur les secteurs et régions fortement touchés depuis le début de l’année. L’exposition nette cible sur les marchés actions pour le mois de mai était de 43 %. Nous avons repris des positions sur des thématiques qui ont souffert depuis le début de l’année. Des fonds thématiques sur l’eau et le bois ont ainsi été ajoutés à notre portefeuille. Nous avons aussi pris des positions sur la robotisation et la digitalisation.

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille, ce qui nous a permis de générer un peu de performance dans ce contexte incertain et a contribué à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés financiers (fusions/acquisitions, fonds de performances absolues) et sur l’inflation que nous renforçons progressivement.

Nous pensons continuer à prendre des expositions sur les marchés financiers afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et les secteurs les mieux à même à rebondir. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

Les Investissements alternatifs

Par ailleurs, dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés financiers. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

-

Assurance-vie luxembourgeoise : le Fonds d'Assurance Spécialisé (FAS)

L’utilisation du FAS présent en assurance-vie luxembourgeoise nous permet de travailler en architecture ouverte et ainsi sélectionner les meilleurs gérants mondiaux, sans aucune contrainte.

Sur ce véhicule, nous privilégions les thématiques de longs termes à impact, en particulier celles suivant les objectifs de développement durable (ODD), adoptés par les Nations Unies et qui participent à un développement économique soucieux de respecter les populations et la planète. Ce choix matérialise nos convictions en faveur d’un investissement plus responsable et durable.

Nous avons constitué le portefeuille sur la base des 17 ODD en sélectionnant les fonds les plus performants. La plus grande partie des Objectifs de Développement durable sont d’ailleurs aujourd’hui représentés.

En parallèle, Scala Patrimoine travaille sur des investissements alternatifs (cryptomonnaies, métavers, hydrogène …), qui ont vocation à représenter 10% du portefeuille.

-

Dette privée & private equity : des classes d'actifs à regarder de près

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs. De même, nous avons ciblé des fonds de private equity dont la stratégie d’investissement nous semble créatrice de valeurs, à long terme.

-

Produits structurés : des investissements à manier avec précaution

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits, en tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

N'hésitez pas à nous solliciter si vous souhaitez plus d'informations sur le sujet

Yasmine Puteaux (AFR) : "L’Écolabel propose un périmètre d’investissement trop limité"

En 2018, la Commission Européenne avait présenté sa feuille de route en faveur d’une finance plus durable. Pour orienter les investissements vers une économie décarbonée, l’institution œuvre notamment à la création d’un Écolabel Européen. Où en est aujourd’hui le projet ? Comment ce label devrait-il fonctionner ? Yasmine Puteaux, membre Ambassadeur de l’association « des Acteurs de la Finance Responsable » et membre du Jury du Prix de la Finance Verte 2022, nous dresse un état des lieux du projet.

Scala Patrimoine. Où en est le projet d’Écolabel européen ?